Что входит в кредитный отчет

Кредитные истории состоят из нескольких частей:

- Титульная часть. В ней указаны общие данные о заемщике (ФИО, паспортные данные, ИНН и СНИЛС).

- Основная часть. Здесь содержатся сведения о текущих кредитах и вступивших в силу решениях суда по долгам, о банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает.

- Информационная часть (подавал ли человек заявки на получение займов, а также результаты рассмотрения).

- Закрытая часть. Ее видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю и кто передавал информацию о заемщике.

Кредитный отчет формируется на основании кредитной истории. В законе прописаны составляющие кредитной истории, при этом четких требований, как ее оформлять, нет. Поэтому многие БКИ публикуют на своих сайтах руководства о том, как читать кредитный отчет.

Зачем проверять свою кредитную историю?

Специалисты в области финансов советуют проверять кредитную историю не только гражданам с действующими займами, но и тем, кто ранее их никогда не оформлял. Это необходимо для того, чтобы избежать ряда неприятностей:

- Таким образом можно избежать неожиданностей с МФО. Например, если организации оформляют займы под ксерокопию паспорта, то неприятная ситуация может приключиться с каждым. Не лишним будет периодически проверять КИ тем гражданам, которые теряли свой паспорт.

- Своевременная редакция возможных ошибок в отчёте. Возможно, что человеку был приписан несуществующий долг по вине сбоя программы. Из-за ошибок в системе КИ заёмщика нередко искажается — как правило, в худшую сторону.

- Возможность оценки положительного решения по заявке на кредит крупного размера. Например, когда человек решает открыть своё дело. Можно, конечно, взять кредит и с плохой кредитной историей, но тогда сумма будет куда меньше, а условия по договору значительно хуже.

- Если сумма долга более 30 тысяч рублей, заёмщика не выпустят за рубеж. Чтобы избежать неприятностей, КИ стоит проверять за пару месяцев до поездки. В случае наличия долгов, погасить их нужно за месяц до выезда из страны.

- Отсутствие взаимодействия с коллекторами. Несмотря на существующие законы о коллекторской деятельности, некоторые организации нарушают права клиентов самым жёстким способом. Чтобы знать свои права и полностью владеть ситуацией, стоит своевременно проверять кредитную историю.

Способы получения информации о кредитной истории

Вариантов два, быстрый за деньги и нудный самостоятельно.

Осложняет ситуацию наличие 21 БКИ в РФ. История заемщика может быть в двух/трех БКИ. Точную информацию может дать только Центробанк, у которого имеется БД «Центральный каталог КИ». Именно сюда и надо сделать запрос, чтобы вам ответили, где находится ваша кредитная история. В ответе возможно перечисление нескольких организаций. Затем необходимо обращаться к ним, чтобы наконец-то, получить свою КИ.

Поэтому многие граждане предпочитают не заморачиваться на этом и заплатить определенную сумму посредникам, чтобы за 5 минут получить нужную информацию. Это первый способ, как проверить кредитную историю онлайн. Но многие компании не отдадут финансовый документ без подтверждения личности. Нужно будет приехать в офис с паспортом или послать телеграмму, заверенную нотариусом. Оптимальный вариант – выбор посредника, не требующего подтверждения личности.

Если не хотите платить, разберем второй способ, как проверить свою кредитную историю самостоятельно.

Времени уйдет чуть больше, 10 минут. Однако придется вникать в поиск, сообщить ЦБ «код субъекта» (комбинация цифр и русских букв вписываемая в договора), а потом целых 10 дней (!) ждать от него ответа. Если у вас хватит терпения, а у многих граждан его нет, всегда сможете бесплатно получать информацию о своей КИ.

Как проверить КИ в БКИ самостоятельно

Более подробно процедуру обращения в БКИ рассмотрим на примере крупнейших бюро.

Проверка КИ в ОКБ

Запрос КИ осуществляется на отдельном ресурсе бюро в режиме онлайн. Для этого не потребуется регистрация личного кабинета. Идентификация субъекта происходит через логин и пароль личного кабинета Сбербанка или портала госуслуг.

Запросить историю в ОКБ можно по данным личного кабинет Сбербанка или портала госулуг

Последовательность действий:

Для получение бесплатного отчёта необходимо произвести соответствующий заказ

Как посмотреть КИ в НБКИ

ЗАО «НБКИ» предлагает 8 вариантов получения кредитной истории:

- Направление запроса с заверенной нотариусом подписью по почте.

- Направление запроса заверенной телеграммой.

- Направление запроса на электронный адрес с усиленной квалифицированной электронной подписью.

- Направление запроса с идентификацией клиента через портал госуслуг.

- Личное обращение к партнёрам бюро (в каждом регионе у НБКИ имеется несколько партнёров — банков или МФО, услуга платная, размер оплаты определяется партнёром, ориентировочно 300–500 рублей).

- Направление кредитной истории курьером.

- Личное обращение в БКИ по адресу: г. Москва, Нововладыкинский проезд, д. 8, стр. 4, подъезд 1, 2 этаж, офис 209, бизнес-центр «КРАСИВЫЙ ДОМ» (пн-пт с 10:00 до 17:00, перерыв с 13:00 до 14:00).

- Получение кредитной истории в режиме онлайн у партнёра ЗАО «Агентство кредитной информации» (услуга платная, стоимость 450 рублей).

Наиболее доступный вариант — запрос с идентификацией через портал госуслуг. Направление запроса возможно, если на портале госуслуг у вас есть подтверждена учётная запись. Для получения отчета:

- Регистрируем личный кабинет на сайте, входим в кабинет.

- Вводим паспортные данные.

- Подтверждаем данные через портал (вводим логин и пароль личного кабинета на портале).

- Направляем запрос, через несколько секунд в личном кабинете станет доступным скачивание кредитного отчёта.

Как узнать КИ в Equifax

ООО «Эквифакс Кредит Сервисиз» (ООО «ЭКС») также предлагает несколько вариантов получения кредитной истории:

- В личном кабинете на сайте, для чего необходимо зарегистрироваться и подтвердить свои данные через портал госуслуг, телеграммой или лично обратившись в офис.

- Электронный запрос с усиленной квалифицированной электронной подписью.

- Электронный запрос с простой электронной подписью.

- Письменный запрос с нотариально заверенной подписью.

- Запрос заверенной телеграммой.

- Личное обращение по адресу: г. Москва, Каланчевская ул., д.16, стр. 1 (2 этаж, офис 2.09), пн-пт с 9:00 до 17:00.

Запрос через личный кабинет совершается аналогично запросу в НБКИ, процедура занимает несколько минут.

Бюро кредитных историй, адреса сайтов

С 31 января 2019 года все граждане РФ могут бесплатно получить полный отчет о своей кредитной истории, а не только узнать не только свой «кредитный рейтинг«, как ошибочно писали многочисленные СМИ. Вступили в силу поправки к 218-ФЗ «О кредитных историях», в соответствии с которым граждане смогут получать свою , т.е. полный и подробный кредитный отчет. Также для удобства предусмотрено использование ЕСИА (gosuslugi.ru) для удалённой идентификации на онлайн-порталах БКИ. Все три основные кредитные бюро позволяют сделать это онлайн (а другие вам и не понадобятся в 99% случаев):

- Эквифакс — online.equifax.ru

- НБКИ — person.nbki.ru

- ОКБ — ucbreport.ru

Через сайт Госуслуги можно бесплатно узнать, в каких Бюро Кредитных Историй хранится ваша кредитная история (с 13.11.2018). Наверняка — это 3 основных вышеперечисленных БКИ: НБКИ, Эквифакс, ОКБ и, возможно, еще «Русский Стандарт».

Но сама кредитная история — это не то, что вы можете получить на сайте Госуслуги, и даже не цифра с вашим кредитным рейтингом, это подробный кредитный отчет на 5-25 листах в PDF, а у кого-то и более. Как его получить?

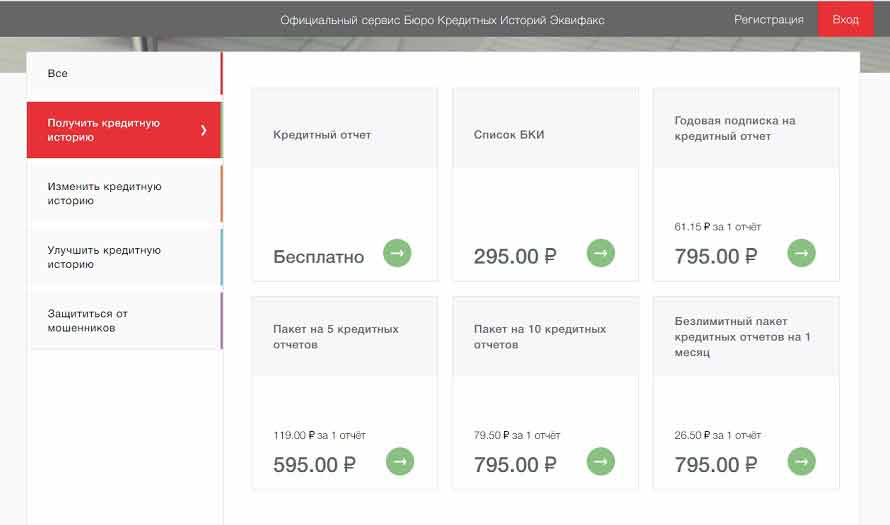

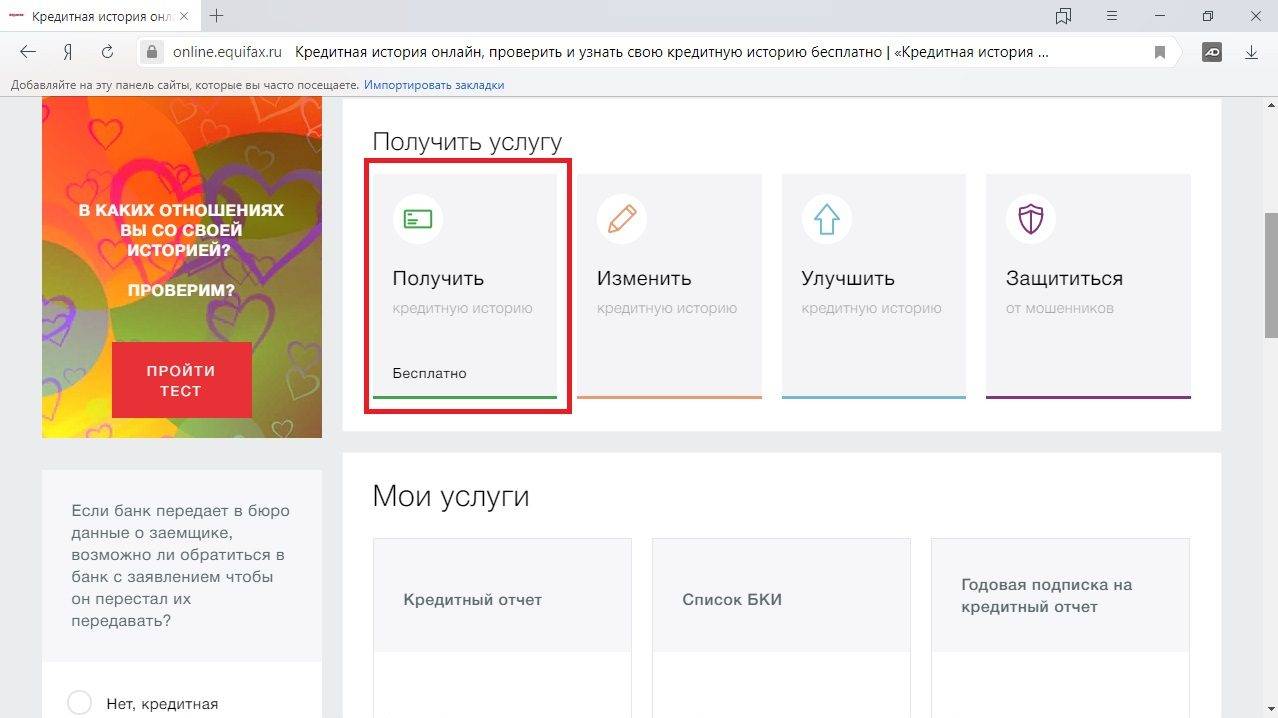

Как узнать свою кредитную историю бесплатно в Эквифакс?

Нужно завести свой личный кабинет на сайте online.equifax.ru, а затем пройти бесплатную идентификацию через gosuslugi.ru. В личном кабинете Эквифакс с 31.01.2019 у соответствующего пункта в списке услуг появилась надпись «Бесплатно», кредитную историю можно получить 1 раз в год онлайн и еще 1 раз в год в виде документа лично. Нас, разумеется, интересует кредитная история онлайн:

Заказанная кредитная история (кредитный отчет) приходит минут через 10-15, в формате PDF. В моем случае он содержит 8 страниц. Состав документа такой:

- Информация по субъекту кредитной истории (ФИО, паспортные данные)

- Изменения по титульной части

- Суммарная информация по договорам (активные и закрытые договоры)

- Скоринг (кредитный балл, рейтинг)

- Детальная информация по договорам — действующие и закрытые договора, дисциплина платежей по каждому из них, суммы, задолженности, даты.

- Дополнительная информация по субъекту кредитной истории (количество запросов о кредитах в час, в день, в неделю, в месяц, в квартал и в год)

- Информационная часть (Кредитные заявления и выданные кредиты)

- Закрытая информация (список банков по выданным кредитным продуктам и список всех кто делал запросы о КИ с указанием даты и времени запросов)

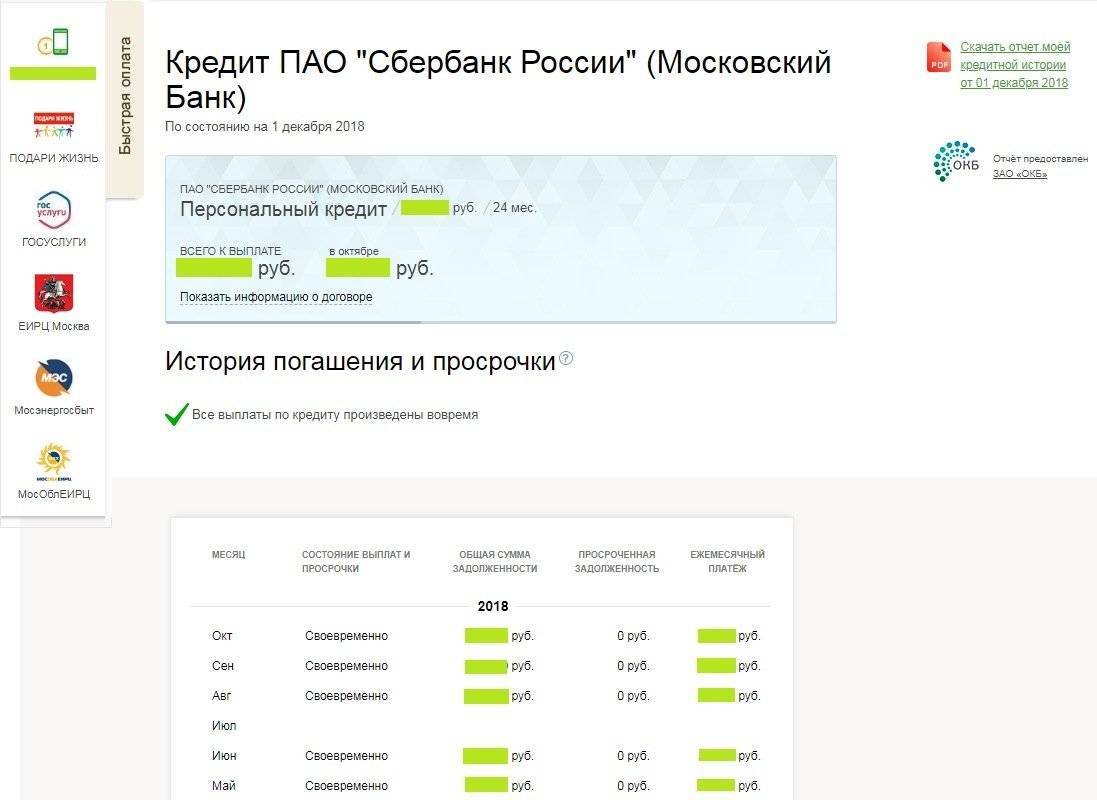

Вот несколько фрагментов из моей КИ без персональных данных:

Скоринг, кредитный рейтинг

У НБКИ для онлайн-запросов есть и посредник — akrin.ru, до последнего времени все кредитные отчеты в нем были платные — 450р. Теперь доход через этого посредника резко упадет, им будут пользоваться только те, кому нужно заглядывать в свою кредитную историю несколько раз в год.

Как получить свою кредитную историю через НБКИ

НБКИ — это наиболее крупное бюро кредитных историй, поэтому рекомендуется в нем тоже обязательно проверить свою КИ .

Идентификация как обычно, через Госуслуги.

Также в НБКИ появилась услуга «Персональный кредитный рейтинг», она бесплатная, и по ней нет ограничений, можно смотреть хоть каждый день. Минимальное значение рейтинга — 300, максимальное — 850.

Еще один способ — ОКБ (Объединенное Кредитное Бюро)

Интересно, что в кредитном отчете от Эквифакс (online.equifax.ru) и в кредитном отчете от НБКИ (https://person.nbki.ru/) нет моей кредитки Сбербанка. Не потому, что я ей пока не пользовался, а потому что Сбербанк передает информацию о кредитах только в свое карманное ОКБ (Объединенное кредитное бюро, https://bki-okb.ru/ ), на сайте для физлиц https://credistory.ru/ .

«Если ваша кредитная история хранится в Объединенном Кредитном Бюро, вы можете получить её после регистрации и идентификации на портале: https://ucbreport.ru. Подтвердить свои данные можно с помощью учетной записи Госуслуг (ЕСИА)».

Лучшие способы проверки кредитной истории

Существует несколько проверенных способов для того, чтобы узнать точную информацию по своей КИ:

- Обращение непосредственно в БКИ. Аббревиатура БКИ расшифровывается как «бюро кредитных историй». На данный момент существует 4 крупнейших БКИ, в основные задачи которых входит сбор данных о гражданах, когда-либо оформлявших займы, а также выдача информации по запросу. Раз в год такую услугу БКИ предоставляет бесплатно.

- Некоторые финансовые организации являются так называемыми агентами БКИ. Потому можно обратиться к ним для получения своей КИ. Данные услуги предоставляют крупнейшие финансовые организации, например, Почта Банк, Сбербанк, а также ряд местных финансовых учреждений. Для оформления отчёта потребуется обратиться в банк с паспортом и написать заявление установленного образца.

- В интернете любой пользователь при желании может отправить запрос в бюро кредитных историй в онлайн режиме. В данном случае достаточно выбрать соответствующую услугу в личном кабинете на сайте организации.

Mycreditinfo — узнать КИ из бюро кредитных историй

Данный сервис позволяет запросить кредитную историю сразу в 2 организациях по выгодной цене, а также предоставляет полный перечень важной информации в виде полезных статей. По отдельности оформлять запросы в нужный БКИ будет несколько дороже

Также можно получить консультацию от специалиста по улучшению собственной кредитной истории.

Узнать кредитную историю

БКИ3 — моментальный кредитный рейтинг

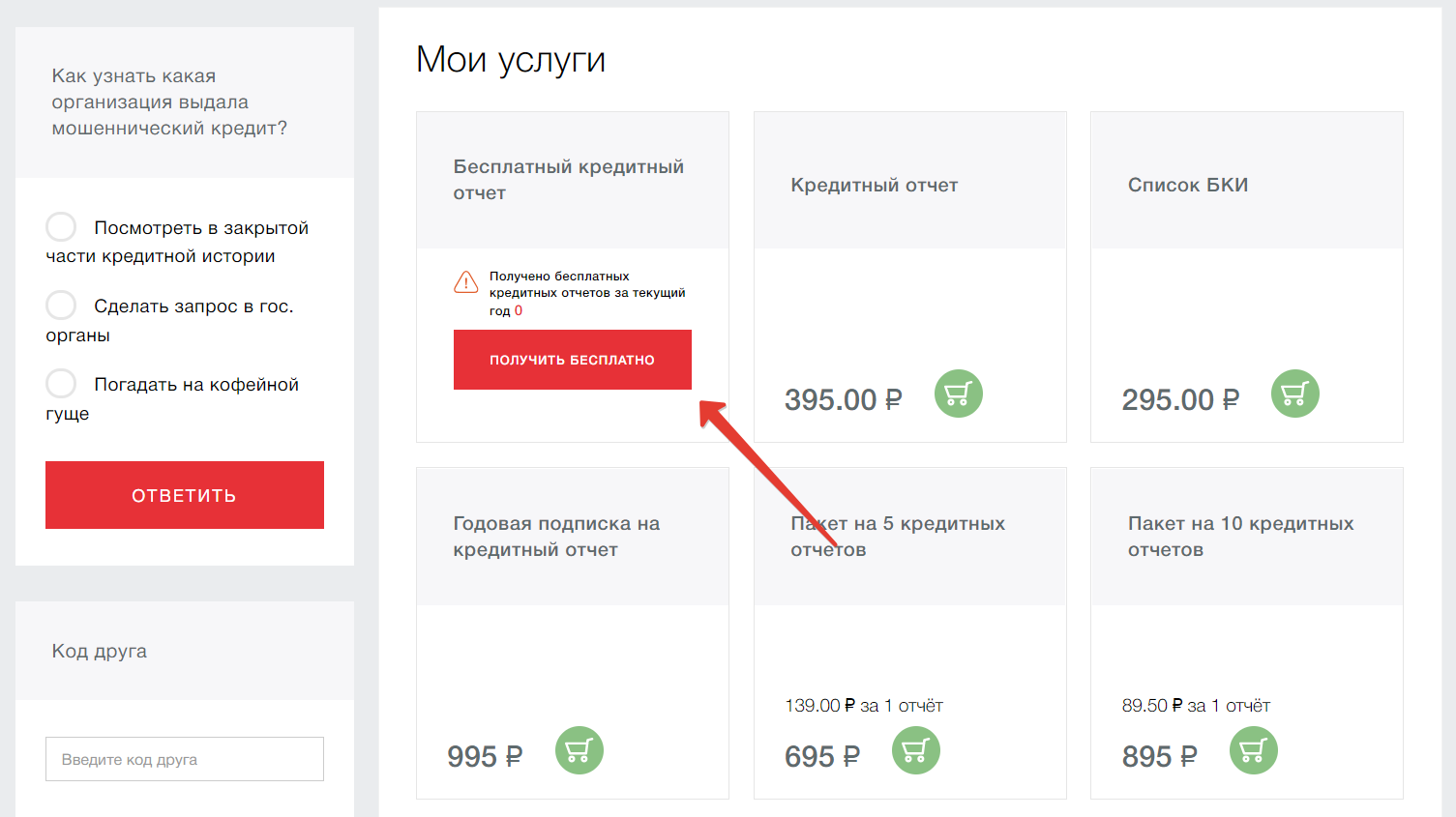

В перечень услуг данного сервиса входит моментальное получение отчёта по своей КИ. При посещении сайта пользователь сразу видит простую форму заявки, а также все доступные услуги. За 299 рублей можно получить отчёт о финансовом здоровье заёмщика, а за 499 рублей пользователю станет доступна 3-х месячная подписка (отчёт будет приходить раз в месяц).

Преимуществом сервиса является возможность посмотреть пример отчёта перед оплатой. Если пункты, отображаемые в нём, заёмщику не нужны, он может отказаться от услуг, не переплачивая сервису за заведомо ненужную информацию.

Узнать кредитную историю

МойРейтинг — сервис проверки КИ

Сервис предлагает на выбор два пакета услуг. Пользователь может получить либо один отчёт за 299 рублей (бонусом будут рекомендации по улучшению кредитного рейтинга), либо оформить полугодовую подписку за 499 рублей, включающую в себя 6 отчётов (первый придёт в течение одной минуты, а последующие будут поступать на указанный адрес электронной почты с интервалом в 1 месяц).

Узнать кредитную историю

Что хранится в кредитной истории (КИ)?

Каждая кредитная история состоит из демонстрации дат и сумм, когда был взят и погашен кредит, имело ли место досрочное погашение. Среди данных, которые вносятся в документ, выделю:

- ФИО;

- документация для идентификации заемщика;

- адрес;

- телефон;

- сводка.

В последнем блоке указывается количество счетов, сумма всех кредитов, актуальная сумма для погашения на текущий момент и количество дней просрочки. Даже если вы ни разу в жизни не брали кредитов, не оформляли кредитные карты, то кредитная история у вас все равно есть, но она нулевая согласно данным банка. А о принципах формирования капитализации банковского вклада можно узнать больше в материале блога.

Где проверять историю

Наверняка многие заемщики уверенны в безупречном кредитном рейтинге, но порой проверка кредитной линии просто необходима.

Наверняка многие заемщики уверенны в безупречном кредитном рейтинге, но порой проверка кредитной линии просто необходима.

Это может быть по причине того, что в каком-либо банке отказали предоставлять кредит, аргументируя отрицательной кредитной линии. В этом случае заемщик должен проверить почему такая ситуация возникла, возможно это просто ошибка.

Проверить кредитную историю можно:

- через интернет;

- личным обращением в соответствующую организацию.

Как проверить лично?

Проверить лично порой может оказаться быстрей, нежели через интернет. Порядок действий в этом случае заключается в следующем:

заемщик обращается в ближайшее БКИ по месту своего проживания с паспортом;

- подает заявку;

- получает свою кредитную линию.

Где можно проверить в интернете?

На сегодня проверить кредитную линию в интернете можно во многих сервисах. Среди которых:

На сегодня проверить кредитную линию в интернете можно во многих сервисах. Среди которых:

- БКИ;

- МФО;

- Сервисы-посредники.

Ели говорить о более конкретных сервисах, то в данном случае речь идет о таких, как:

- Equifax — БКИ, которое предоставляет такую услугу;

- Платеза- в данном МФО можно получить выписку по кредитной линии;

- в Национальном бюро кредитных историй;

- в Центральном банке РФ.

Если говорить о самой процедуре получения кредитной истории, то во всех организациях она мало чем отличается и заключается в следующем:

- необходимо пройти небольшую регистрацию;

- указать паспортные данные;

- подтвердить информацию о себе с помощью сервиса eID;

- отправить запрос на получение кредитной линии;

- получить подробный отчет своего кредитного рейтинга.

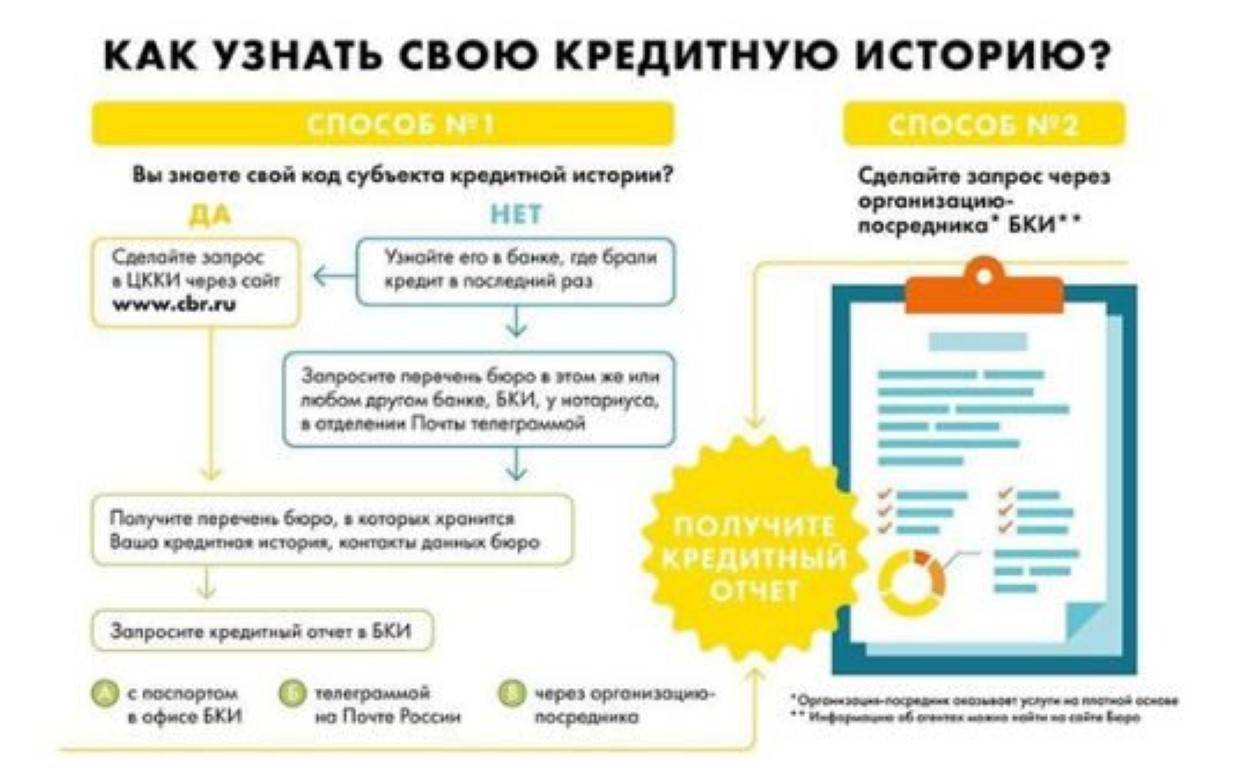

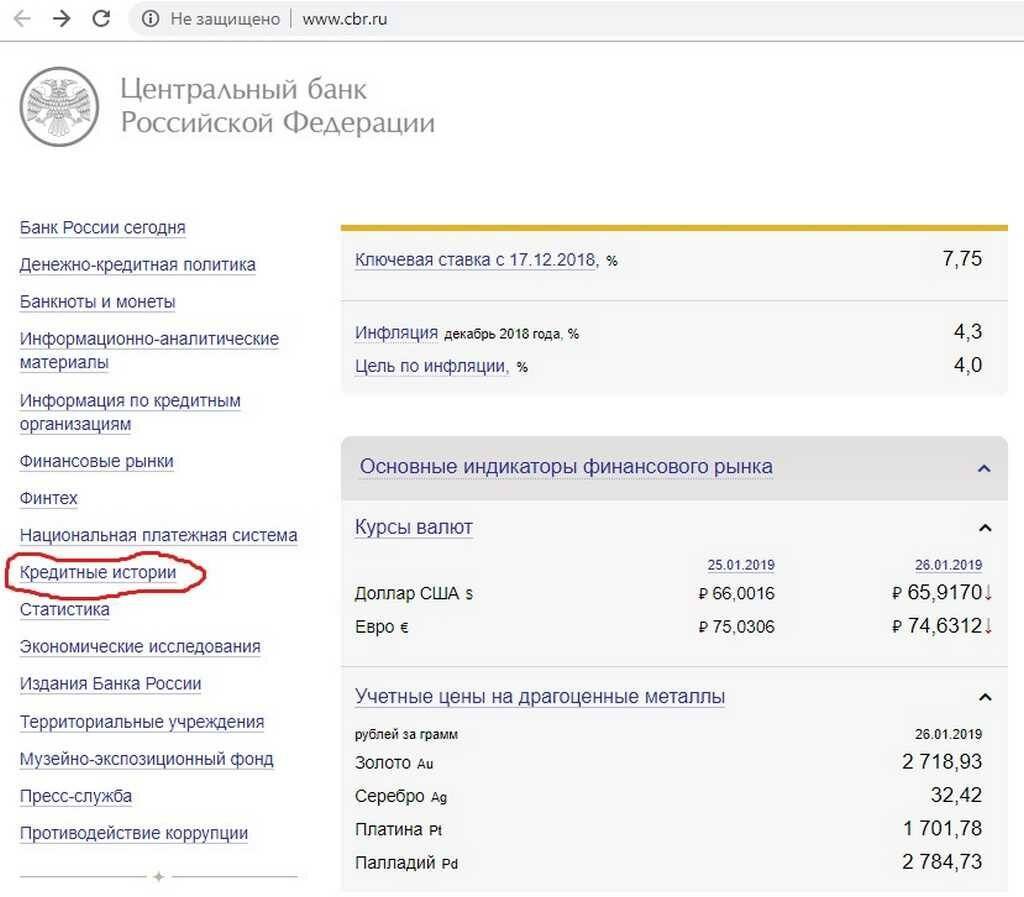

Как узнать, где хранится КИ

Первым этапом для получения кредитного досье является выяснение вопроса о том, в каких бюро сконцентрирована информация о заёмщике (поручителе, должнике и т.д.). Все БКИ передают в Центральный каталог кредитных историй (ЦККИ) информацию из титульного листа КИ, поэтому только ЦККИ может предоставить полный перечень бюро, в которые следует обратиться с запросом. В ЦККИ также передаются базы данных закрывшихся бюро.

Дальнейшие действия зависят от того, знает ли гражданин свой код КИ.

Если код известен

Для перехода к заполнению формы необходимо дать согласие на обработку персональных данных, проставив отметку в соответствующем окошке. Ответ будет направлен не позднее следующего рабочего дня на электронный адрес заявителя.

Для отправки запроса в ЦККИ о БКИ, в которых находится информация, достаточно только паспортных данных

Дополнительно можно:

- изменить код субъекта кредитной истории;

- аннулировать код субъекта кредитной истории;

- сформировать дополнительный код субъекта кредитной истории для конкретного кредита или займа (при наличии кода субъекта кредитной истории).

Если код неизвестен

Если код не оформлялся, забыт или по другим причинам не может быть воспроизведён правильно, запросить данные о БКИ можно одним из следующих способов:

- направив заявку через Единый портал государственных и муниципальных услуг (ЕПГУ);

- обратившись в любой банк, МФО, или кредитный кооператив;

- направив телеграмму с заверенной подписью в любом почтовом отделении;

- направив нотариально заверенный запрос в ЦККИ.

В таком же порядке рекомендуется действовать, если код формировался, но на момент оформления был другой паспорт. В этом случае ЦККИ может дать устаревшую информацию.

При обращении в финансовую организацию или к нотариусу запрос помогут правильно составить. Для правильной отправки телеграммы или запроса через портал госуслуг дадим некоторые пояснения.

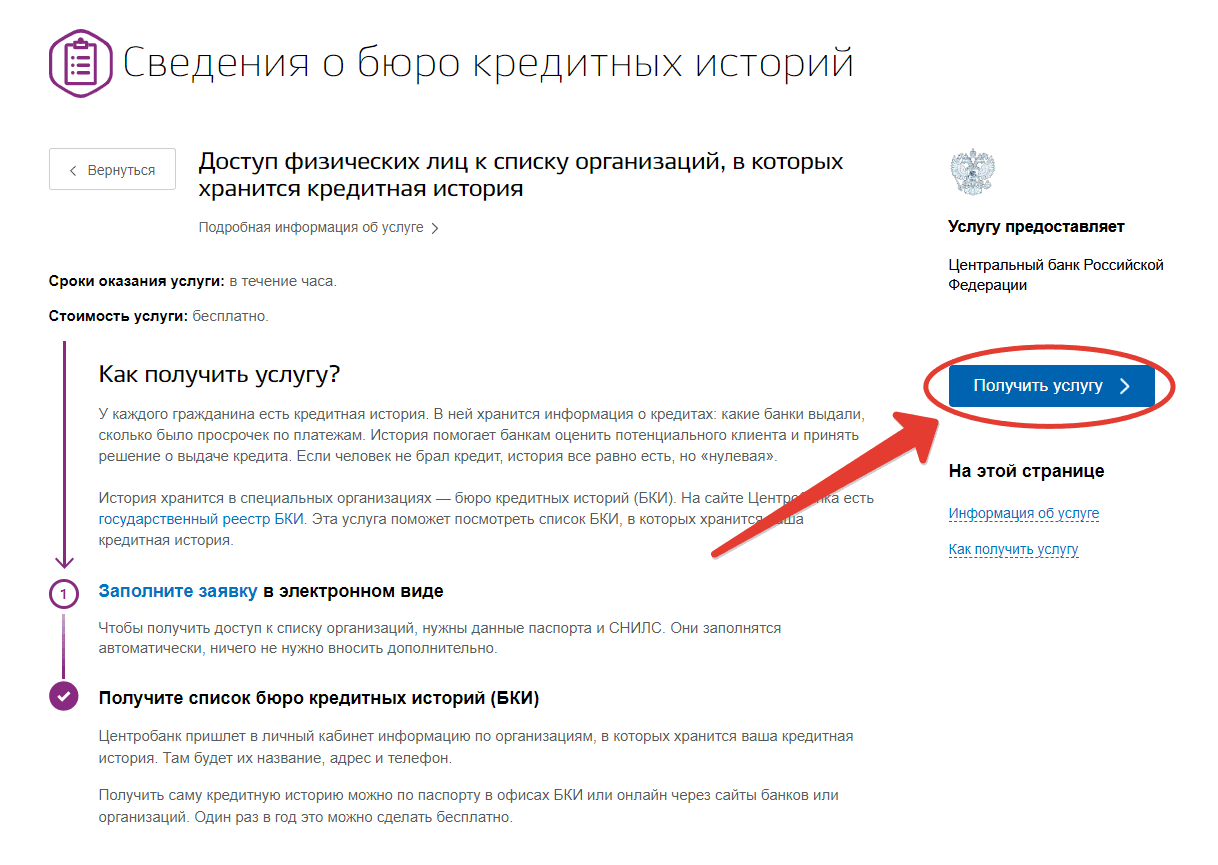

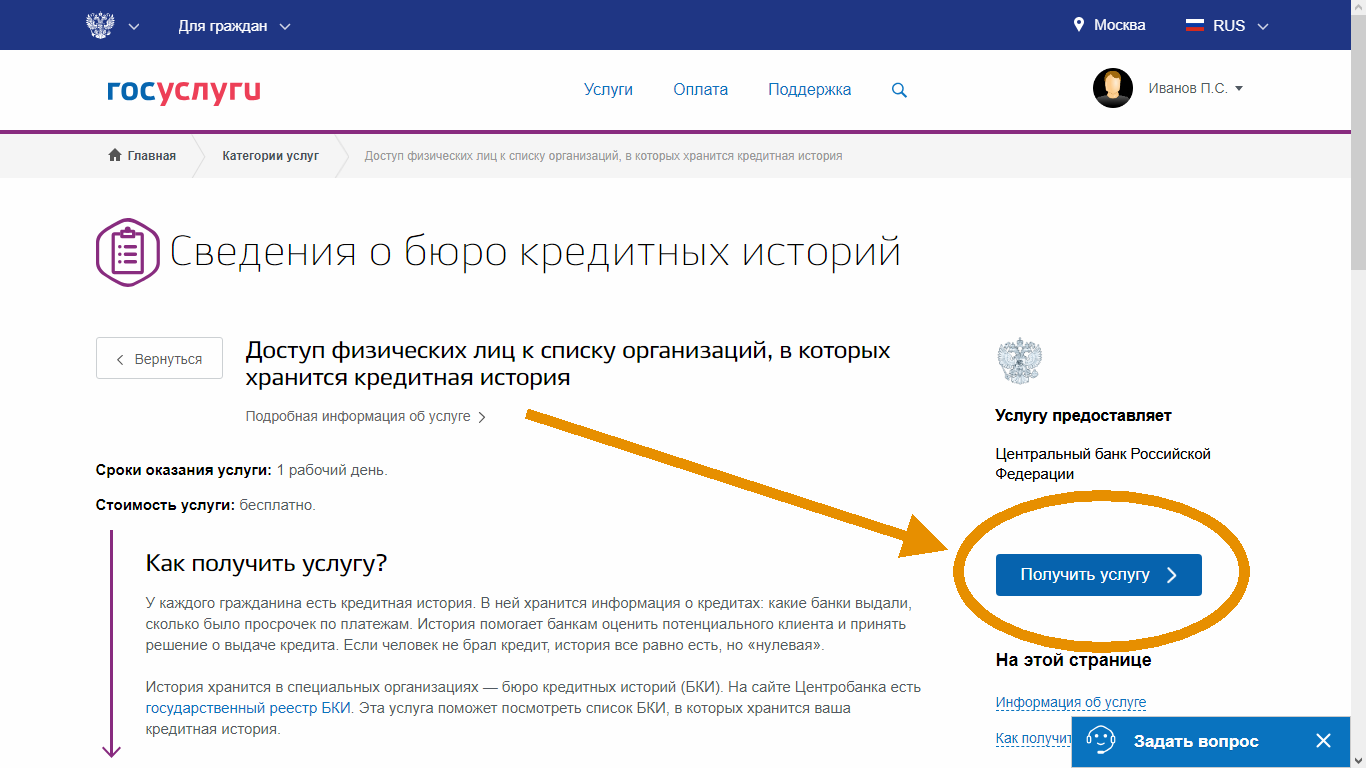

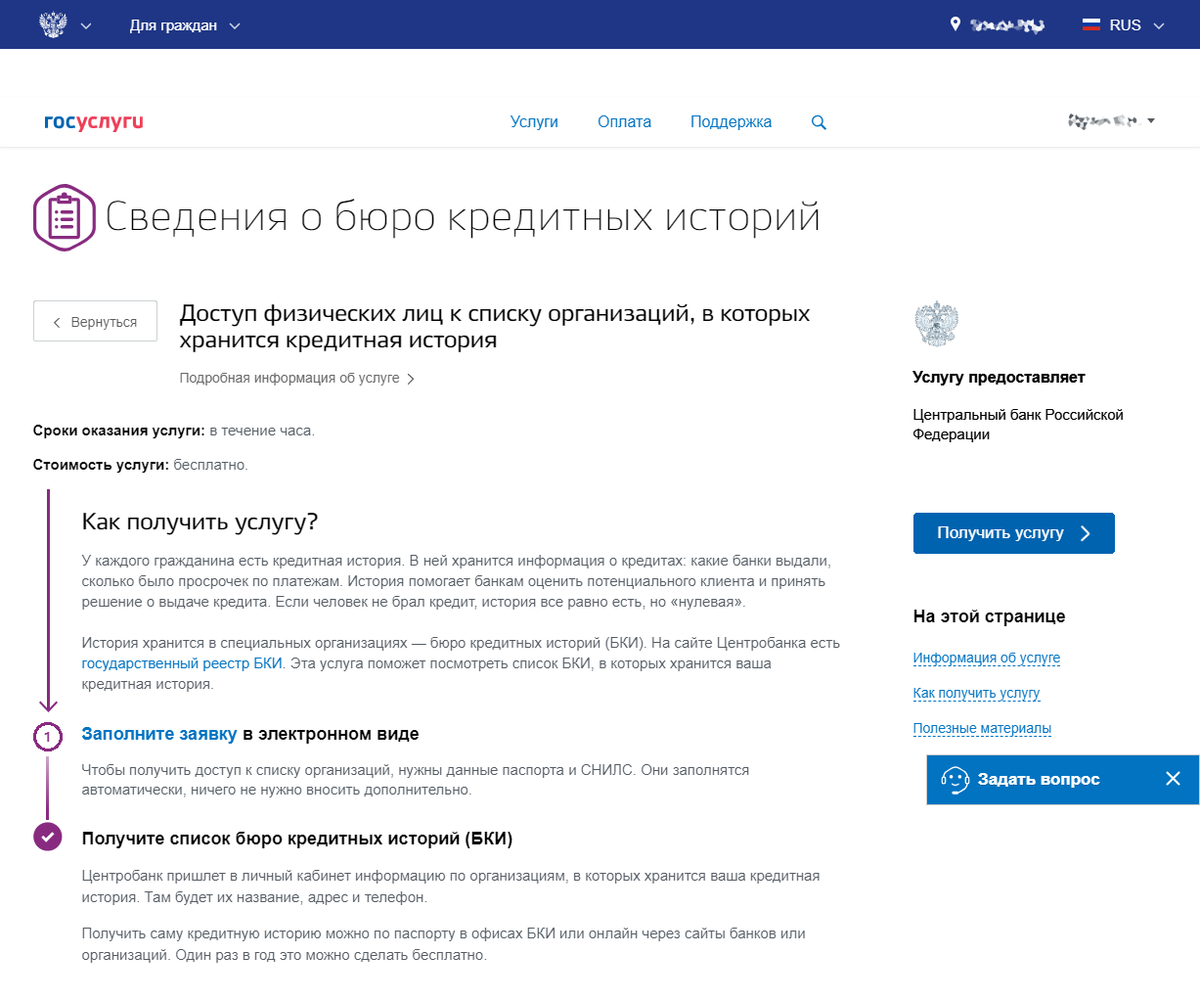

Запрос через портал

Для работы на портале потребуется подтверждённая запись. Услуга оформляется в разделе «Налоги и финансы», далее переходим в раздел «Предоставление сведений из БКИ» и заполняем заявку. В заявке указываются только паспортные данные, подача осуществляется в один этап. После введения информации нажимаем на «Подать заявление» и в течение 3-х дней ждём ответ на электронную почту, указанную при регистрации на портале. Услуга предоставляется бесплатно.

Запрос о БКИ, в которых хранится кредитная информация, оформляется в один этап

Отправка телеграммы

Телеграмма отправляется по адресу: 107016, г. Москва, ул. Неглинная 12, ЦККИ. В обязательном порядке указываются:

- Ф. И. О. полностью;

- серия, номер и дата выдачи паспорта;

- адрес электронной почты для получения ответа (знак «@» прописывается как «а»).

Сотрудник почтового отделения должен заверить подпись в телеграмме.

Как и где узнать свою кредитную историю по паспорту

Частное лицо может узнать свою КИ только по паспорту 3 способами:

- При личном обращении в БКИ. Клиенту необходимо предоставить документ, удостоверяющий личность, и заполнить соответствующую анкету.

- При оформлении письменного запроса. Этот способ применяется, если клиенту известен код КИ. Обязательное условие — визирование подписи у нотариуса.

- При использовании онлайн-сервисов партнеров.

Ряд банков не проверяют кредитную историю соискателя. Это могут быть как молодые организации, стремящиеся нарастить свою клиентскую базу, так и устоявшиеся учреждения, предоставляющие заемные средства под залог.

С заемщиками с отрицательным рейтингом активно сотрудничают Банк Тинькофф, Восточный Экспресс Банк, Уральский Банк и другие игроки.

Зачем нужна кредитная история

Началось все с 2005 г. Были созданы Бюро кредитных историй (БКИ) и банки начали отправлять в него все операции по конкретному заемщику. Когда и какую сумму он взял, как выплачивал кредит, обращался ли за ссудой в другие банки и т.д. Т.е., на заемщика составлялось досье.

Основные данные в БКИ поставляют специалисты банков и сотрудники МФО. Однако сведения в Бюро могут поступать и от судебных приставов (просрочка алиментов), и от ЖКХ (невыплаты за коммунальные услуги), и от операторов сотовой связи (долги компании).

Важность хорошей кредитной истории

Существование КИ позволяет оценить человека. Многие учреждения могут запросить КИ любого человека с 01/07/2014 г., если тот подтвердит согласие в письменном виде. Конечно, можно отказаться это делать, но тогда банк может отказать в выдаче кредита, работодатель – в найме на работу, а страховая компания – в оформлении страхового полиса.

- На основе кредитной истории банки принимают решение, насколько надежен потенциальный клиент, обратившийся в учреждение за кредитом

- Крединая история позволяет страховым компаниям защититься от мошенников. Ведь были случаи, когда люди, ради денег имитировали ДТП! Таким гражданам может последовать отказ в страховке или повышен стоимость полиса

- Работодатели при помощи кредитной истории оценивают ответственность и дисциплинированность человека, которого собираются взять на работу. Если человек сильно закредитован, многие могут отказать в найме. Считается, что такой человек смошенничает, не заметит ошибок в проекте и завалит его

Может ли КИ быть полезной для физического лица

Многие граждане спрашивают, можно ли и как узнать свою кредитную историю самостоятельно онлайн? Да, такая возможность существует. Потому что в компаниях работают люди, и они могут ошибаться. Опечатка в инициалах может привести к тому, что на вас повесят чужой долг. Или такой случай. Человек закрывает автокредит и обращается в другой банк за новой ссудой, но база данных еще не успела обновиться. В обоих случаях, банк откажет в кредите.

Поэтому гражданам важно знать, как проверить кредитную историю в интернете

Способы получения информации о кредитной истории

Вариантов два, быстрый за деньги и нудный самостоятельно.

Осложняет ситуацию наличие 21 БКИ в РФ. История заемщика может быть в двух/трех БКИ. Точную информацию может дать только Центробанк, у которого имеется БД «Центральный каталог КИ». Именно сюда и надо сделать запрос, чтобы вам ответили, где находится ваша кредитная история. В ответе возможно перечисление нескольких организаций. Затем необходимо обращаться к ним, чтобы наконец-то, получить свою КИ.

Поэтому многие граждане предпочитают не заморачиваться на этом и заплатить определенную сумму посредникам, чтобы за 5 минут получить нужную информацию. Это первый способ, как проверить кредитную историю онлайн. Но многие компании не отдадут финансовый документ без подтверждения личности. Нужно будет приехать в офис с паспортом или послать телеграмму, заверенную нотариусом. Оптимальный вариант – выбор посредника, не требующего подтверждения личности.

Если не хотите платить, разберем второй способ, как проверить свою кредитную историю самостоятельно.

Времени уйдет чуть больше, 10 минут. Однако придется вникать в поиск, сообщить ЦБ «код субъекта» (комбинация цифр и русских букв вписываемая в договора), а потом целых 10 дней (!) ждать от него ответа. Если у вас хватит терпения, а у многих граждан его нет, всегда сможете бесплатно получать информацию о своей КИ.

Сервисы посредников

Теперь вы знаете, как узнать свою кредитную историю самостоятельно и бесплатно, но если решили, все же, пользоваться услугами посредников, вот некоторые сервисы, которые окажут вам помощь в этом вопросе.

- Кредитам

- Налогам

- Админштрафам

- ГИБДД

- Судебным приставам

Способы проверки кредитной истории

Есть несколько путей, позволяющих проверить кредитную историю. Следуя им, можно беспрепятственно получить необходимые сведения.

Прямое обращение в БКИ

Если гражданин знает, где находится его кредитная история, то стоит сразу обращаться в нужное бюро. Существует несколько способов сделать это:

- Лично посетить отделение БКИ.

- Отправить письмо на адрес бюро кредитных историй.

- В онлайн-режиме, если в БКИ это предусмотрено.

Бюро кредитных историй обладает сведениями о заёмщиках. Также формирует кредитный отчёт по запросу физических и юридических лиц.

Офисы банков-агентов бюро кредитных историй

Выяснить требуемую информацию можно в одном из банков-агентов. Среди наиболее крупных организаций можно выделить: Почта Банк, Бинбанк, ВТБ и другие. Наличие такой услуги уточняется уже в отделении.

Чтобы взять кредитную историю, нужно в отделении банка-агента подать соответствующее заявление. Подготовка этого документа занимает около 15 минут. В отличие от бюро, в банках-агентах эта услуга платная. Её стоимость варьируется от 800 до 1300 рублей. Нотариальное заявление в таком случае не требуется.

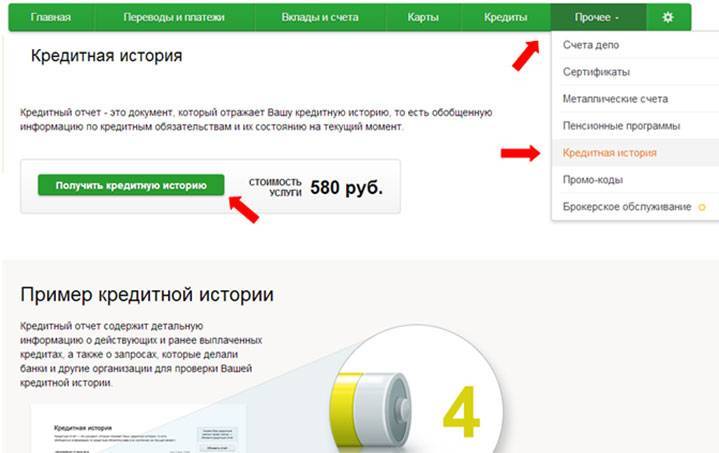

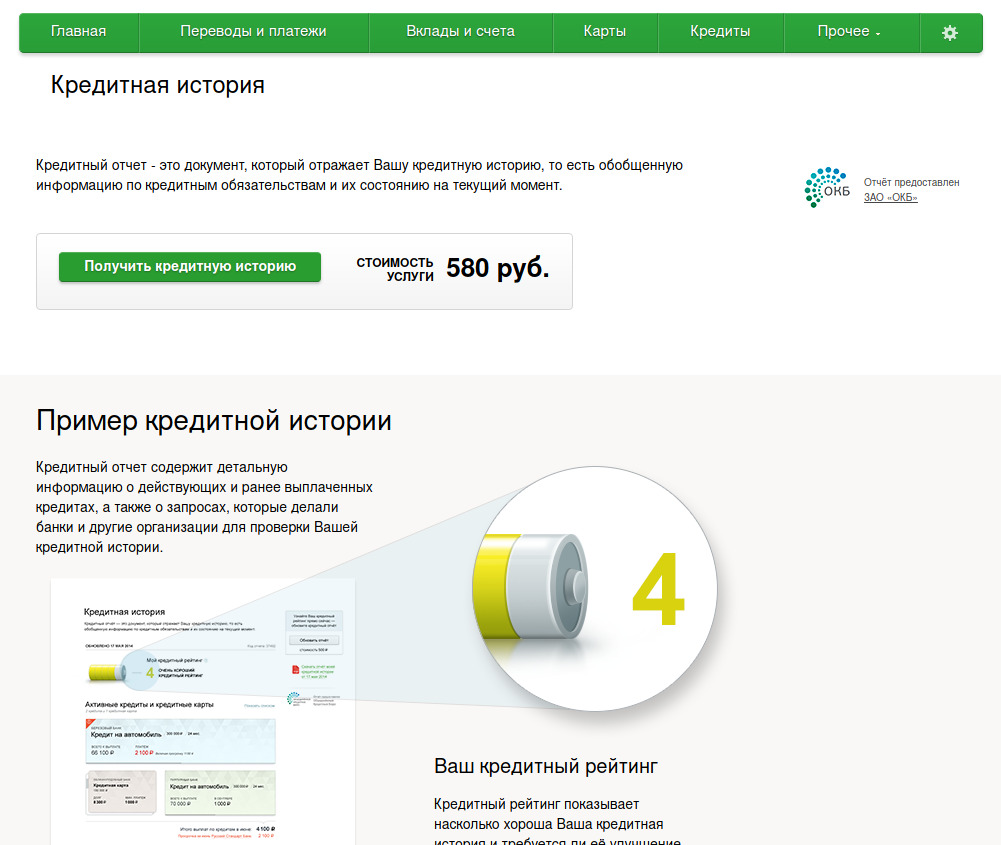

Интернет-банки

В 21 веке можно проверить кредитную историю онлайн. Для этого нужно заказать кредитный отчёт через интернет-банки кредитно-финансовых организаций.

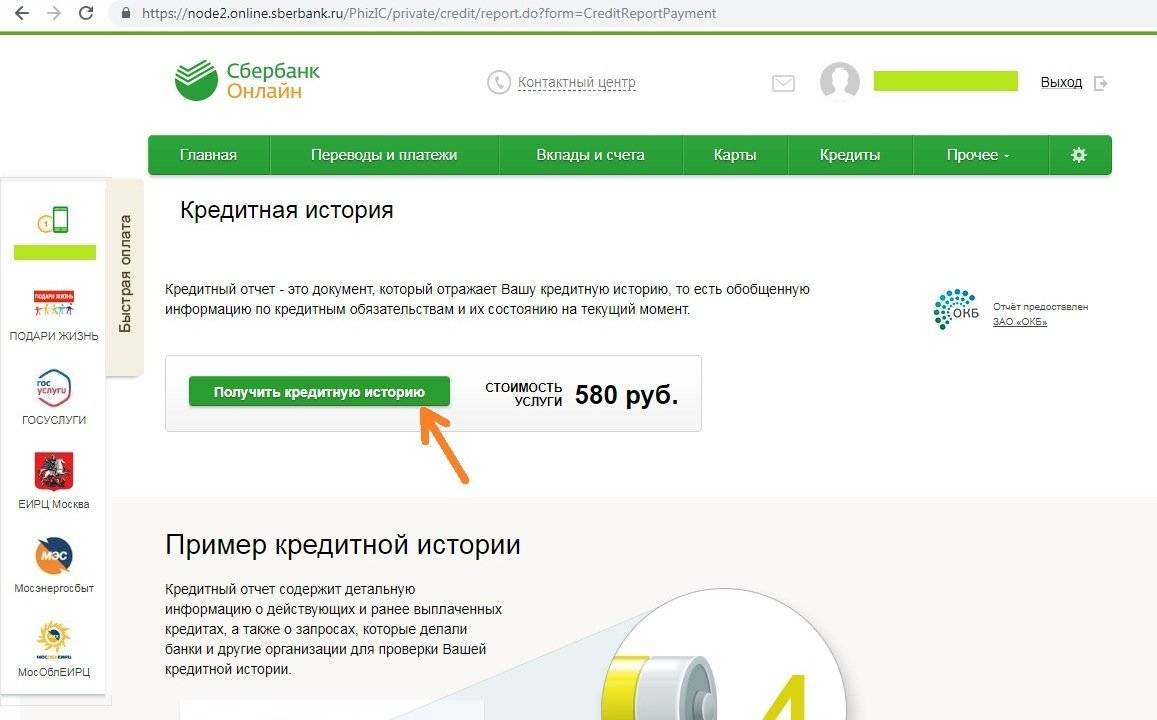

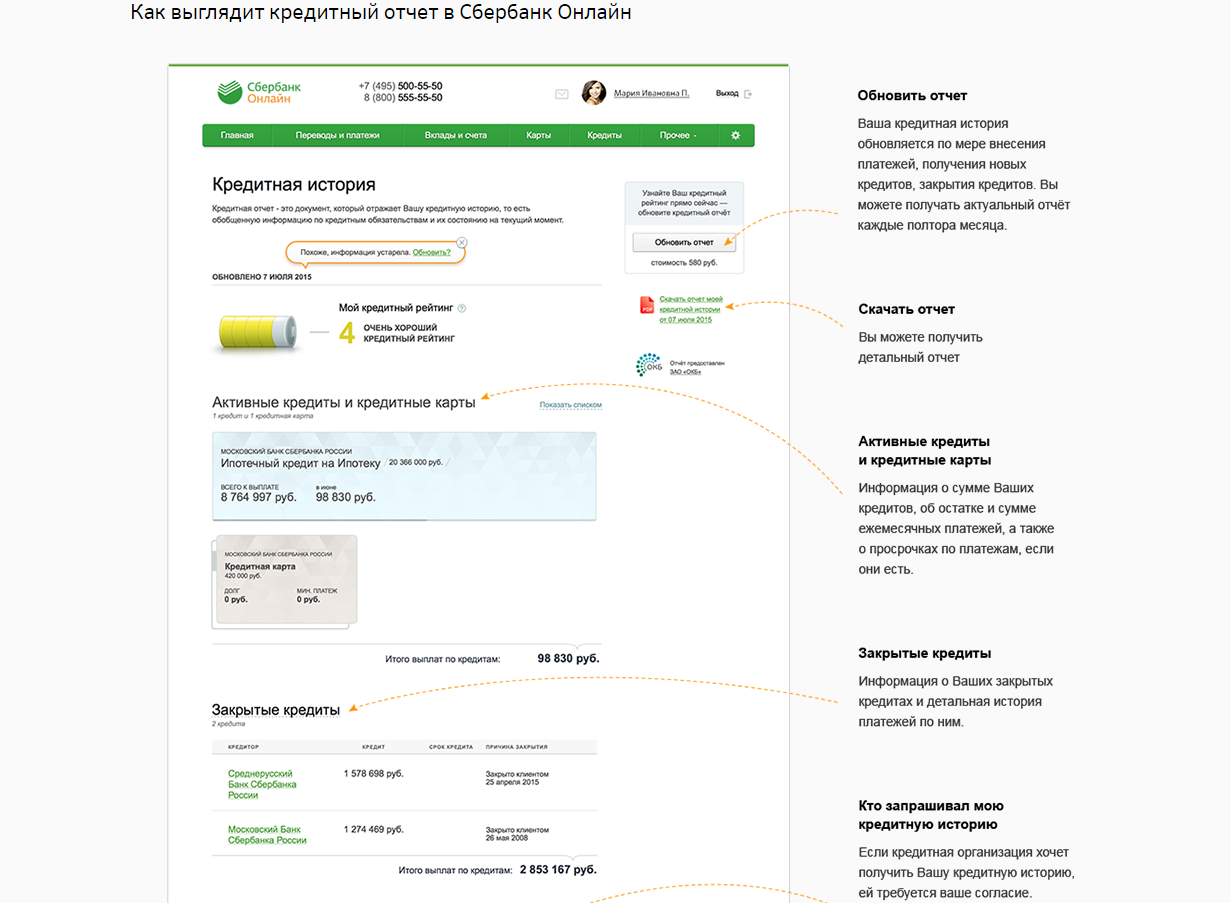

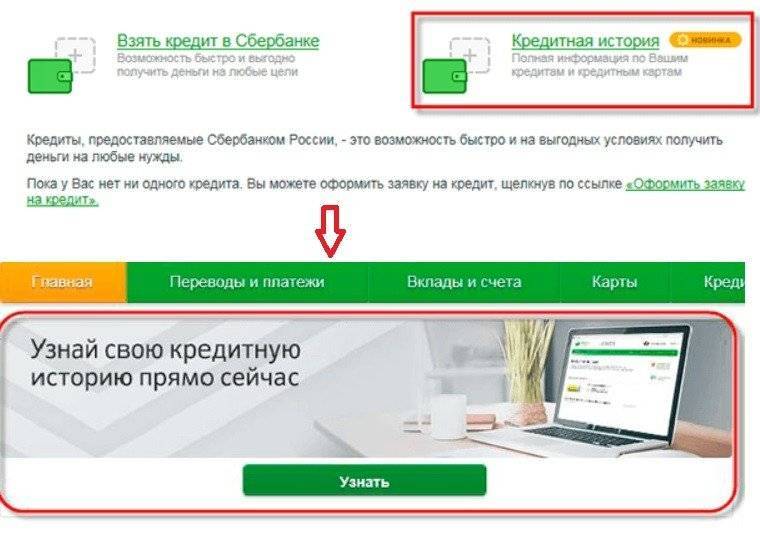

В число позволяющих это сделать банков входят Бинбанк и Сбербанк. Чтобы получить информацию по кредитной истории через Сбербанк-Онлайн, нужно авторизоваться на сайте и перейти в раздел «Прочее». Там выбрать пункт «Кредитная история», а затем нажать «Проверить кредитную историю». Услуга стоит 580 рублей. Оплата осуществляется с карты Сбербанка.

В случае с Бинбанком, процесс практически не отличается от вышеописанного. Также следует помнить, что банки сотрудничают с разными бюро кредитных историй: Сбербанк с ОКБ, Бинбанк – НБКИ.

Салоны «Евросети»

Проверка кредитной истории по паспорту – услуга, оказываемая в «Евросети». Сделать это можно в любом салоне, обратившись к обслуживающему персоналу. Для проверки понадобится только паспорт. Цена услуги – 990 рублей.

Сервис АКРИН (Агентство кредитной информации)

К сервисам, позволяющим узнать кредитную историю не выходя из дома, относится АКРИН. Он является официальным представителем Национального Бюро Кредитных Историй.

Чтобы получить необходимые данные, нужно зарегистрироваться на сайте akrin.ru, после чего пройти верификацию. Информация по кредитной истории находится в личном кабинете, куда есть доступ только у владельца аккаунта. При возникновении вопросов можно позвонить или написать в службу поддержки.

Сервис оценят те, кто следит за своей кредитной историей. Здесь можно оптом купить несколько проверок со скидкой. А получение краткой выписки из НБКИ обойдётся всего в 60 рублей. К тому же, широкий выбор способов оплаты делает АКРИН ещё удобнее.

Сервисы оценки кредитной истории

Такие сервисы в последнее время становятся очень популярны. С их помощью за короткий промежуток времени можно получить мини-выписку по кредитной истории. В ней находится информация о рейтинге заёмщика и другие важные сведения (например, о просрочке). Правда, более подробная информация сервисами не предоставляется.

Плюсы услуги заключаются в скорости получения выписки и небольшой стоимости (около 300 рублей). Самые популярные сервисы: Мой Рейтинг, MoneyMan, ЗБКИ.