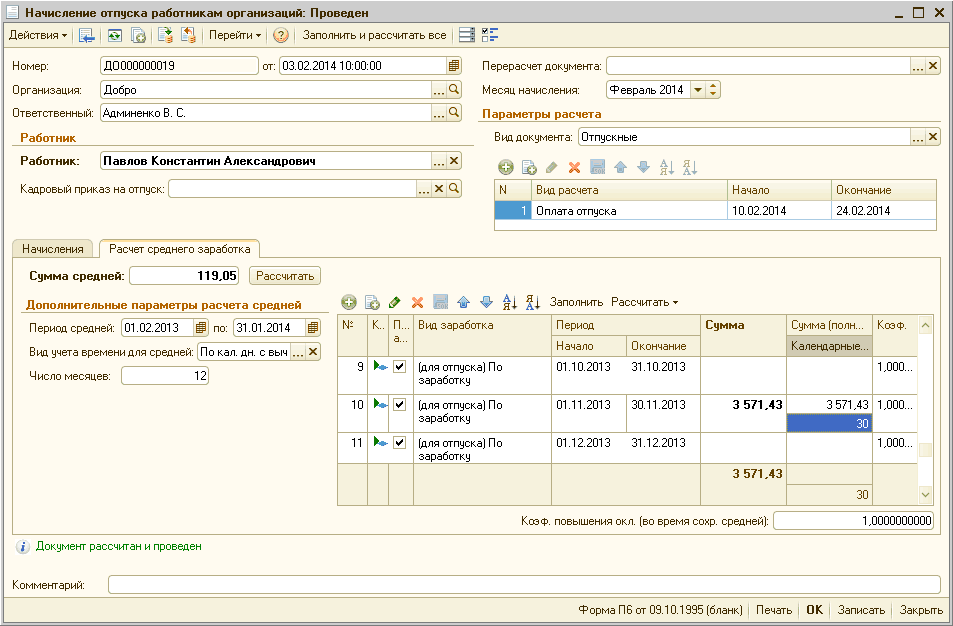

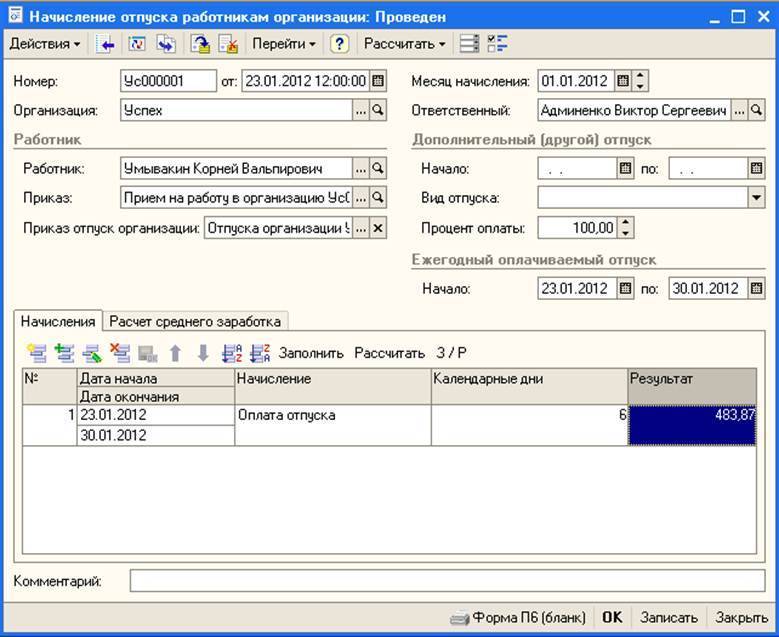

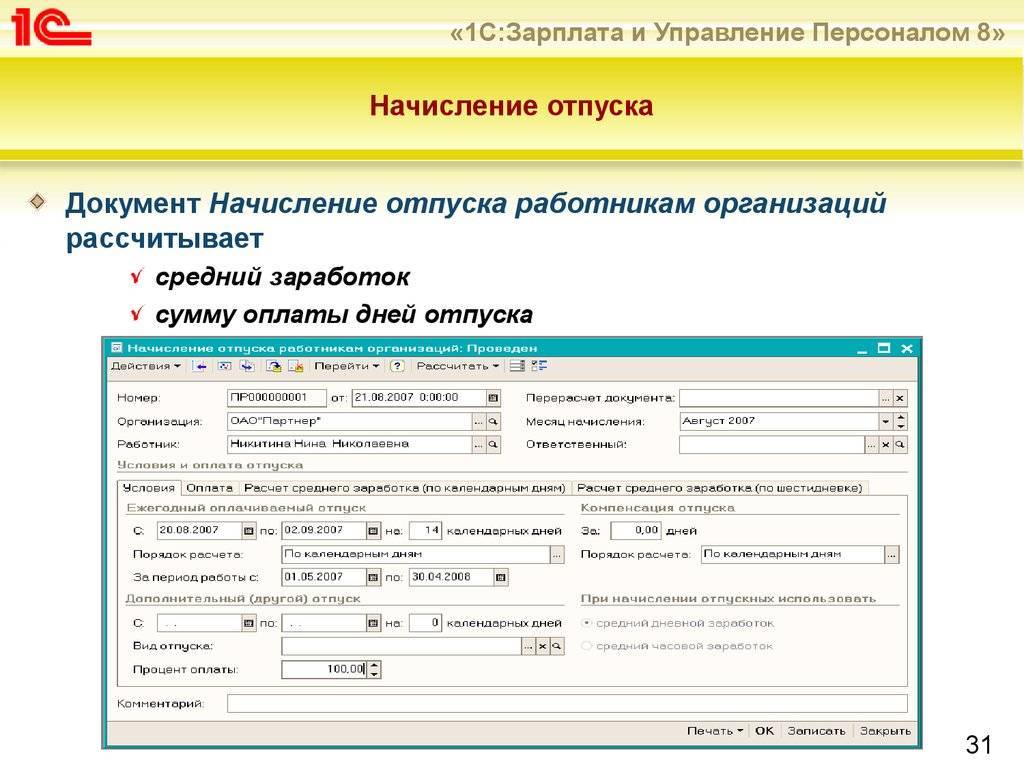

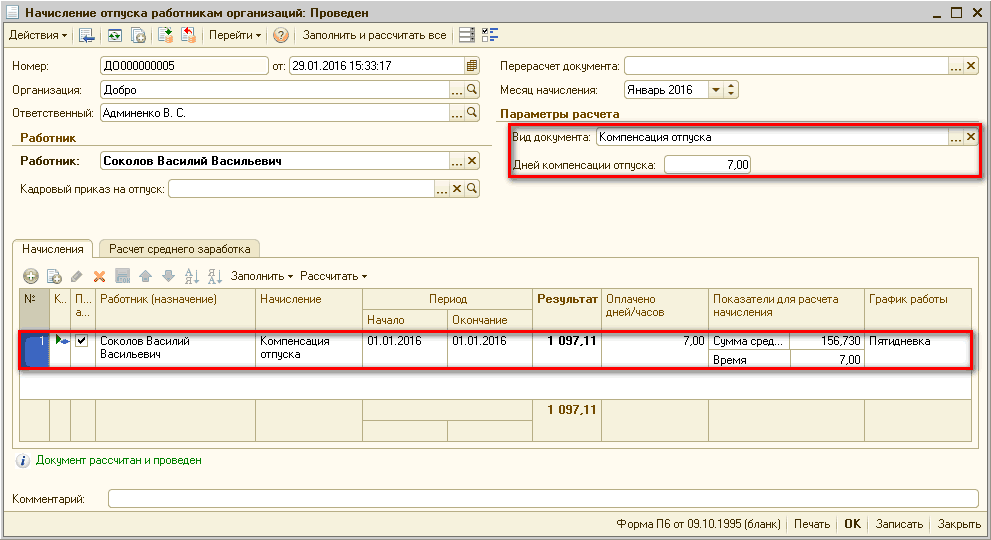

Как отразить компенсацию за неиспользованный отпуск при увольнении в 1С

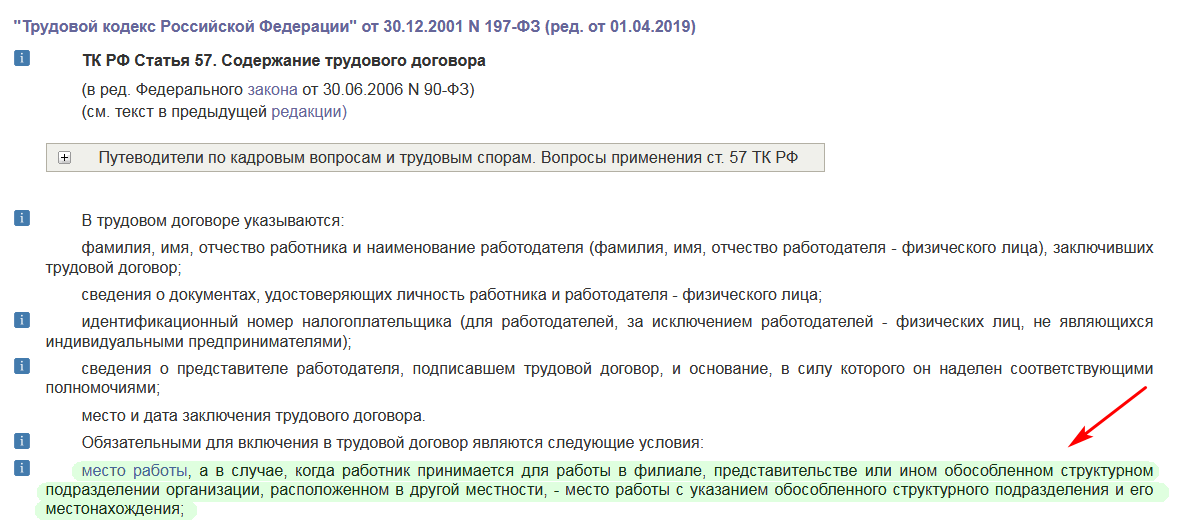

Когда сотрудник увольняется, ему выплачивают зарплату за фактически отработанные дни, включая день увольнения, и компенсацию за неиспользованный отпуск. Необходимо провести все положенные выплаты (ст. 127 ТК РФ).

Покажем, как отразить компенсацию за неиспользованный отпуск в 1С.

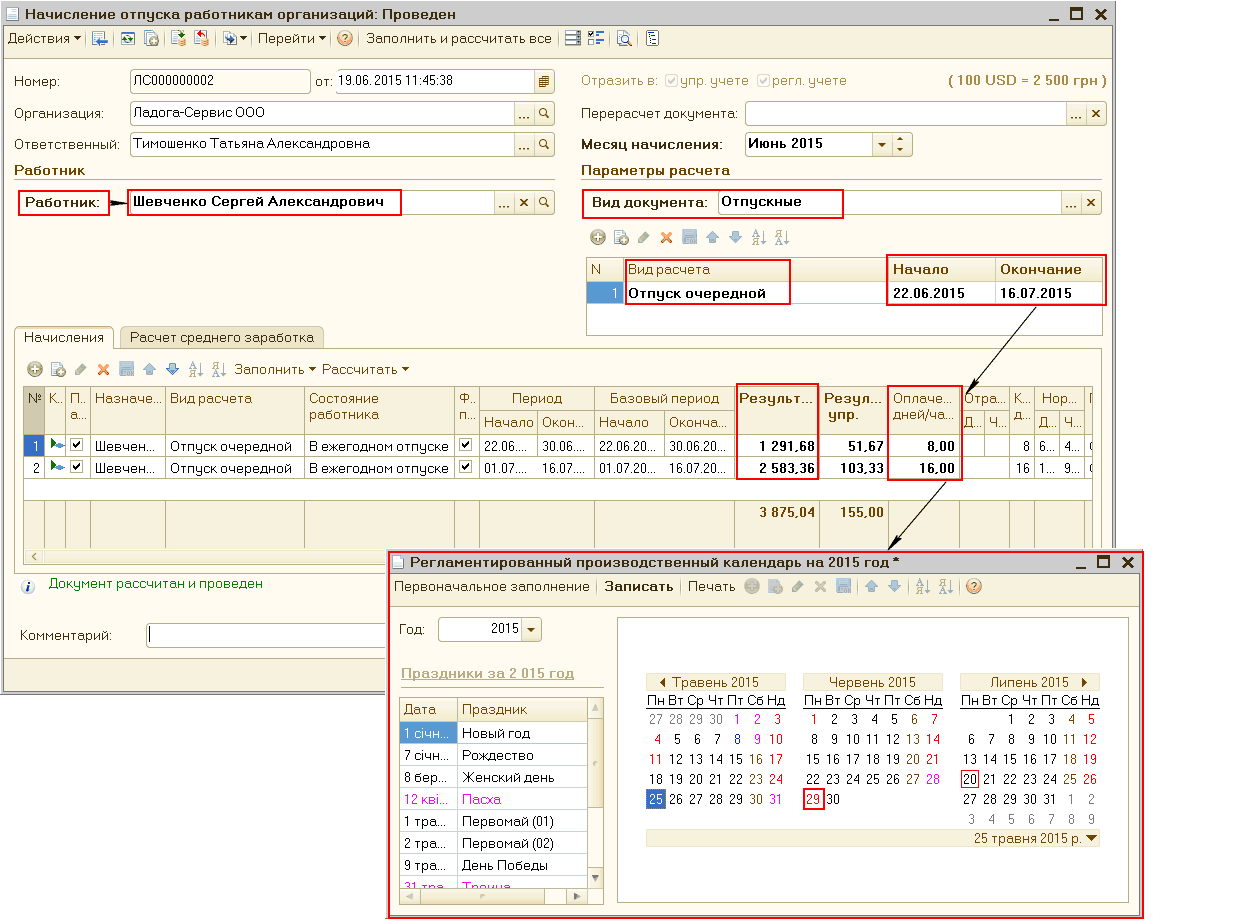

Сначала заходим в актуальную версию ЗУП — зарплата и кадры. Находим раздел «Кадры — приемы, переводы, увольнения». Создаем документ «Увольнение».

Заполняем документ «Увольнение». Выбираем нужную организацию и отчетный месяц. Указываем дату документа, если она отличается от текущей.

Выбираем увольняемого сотрудника и пишем основание. Если работник увольняется по собственному желанию, то указываем п. 3 ч. 1 ст. 77 ТК РФ.

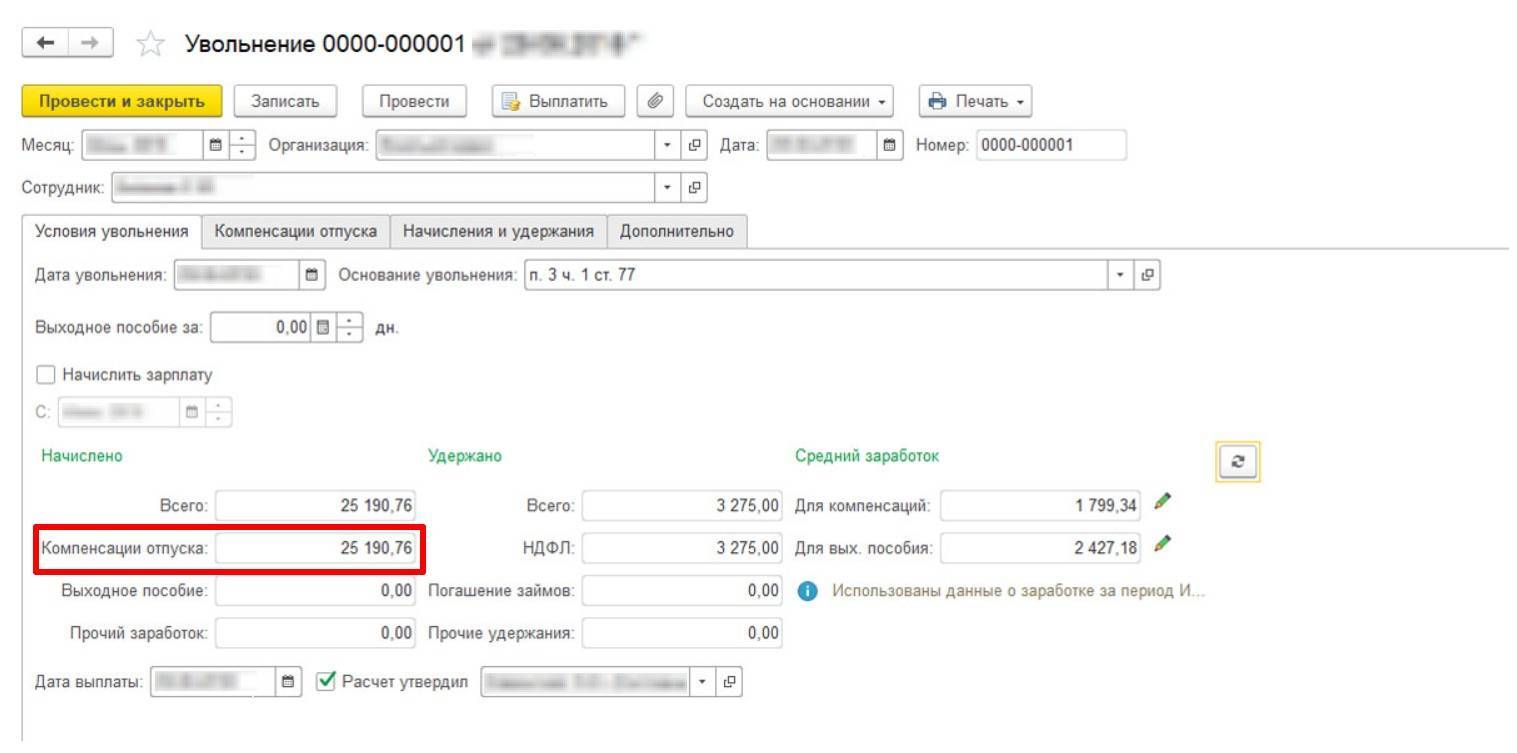

После ввода базовой информации ЗУП автоматически определит, сколько дней не отгулял сотрудник и какая компенсация отпуска при увольнении в 1С отражается по этому работнику.

Исчисленная сумма компенсации отражается в поле «Компенсация отпуска», а размер подоходного налога — в поле «Удержано: компенсация отпуска НДФЛ». Размер среднего заработка для возмещения неиспользованного отпуска показан в поле «Средний заработок для компенсаций».

ВАЖНО!

Пользователь сможет изменить размер среднего заработка при необходимости. Для этого надо нажать на кнопку с карандашом и вписать недостающие для расчета сведения.

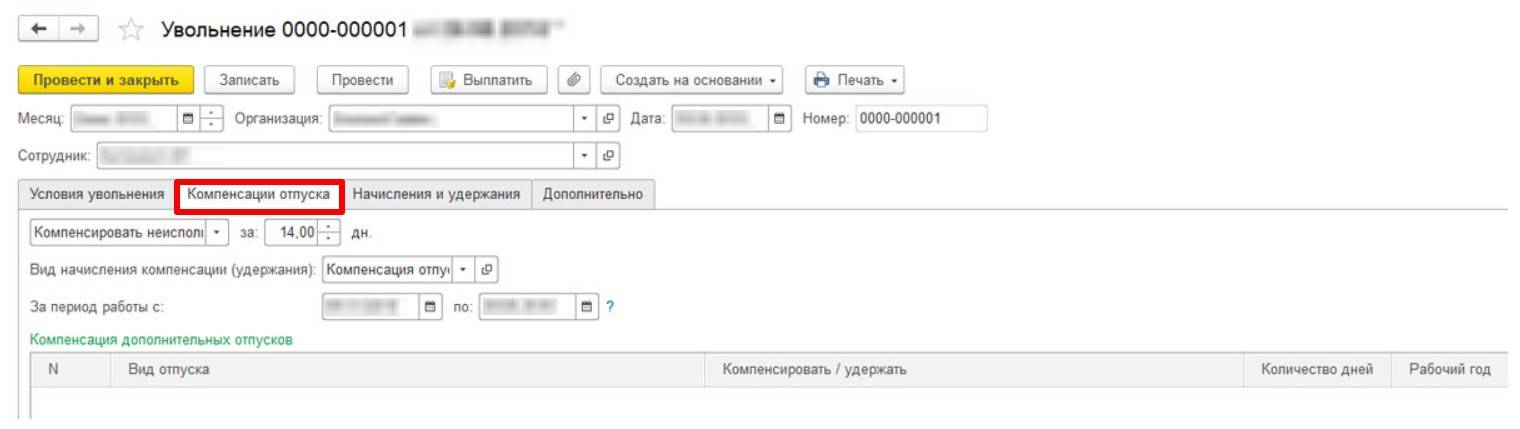

Посмотрите расчет на вкладке «Компенсация отпуска». На этой странице отражают:

- количество неиспользованных отпускных дней;

- вид оплаты для начисления возмещения;

- период, который компенсируют;

- дополнительные отпуска, которые положены увольняющемуся работнику.

По умолчанию в этой вкладке определяется режим «Компенсировать неиспользованный отпуск».

Когда человеку положена их выплата

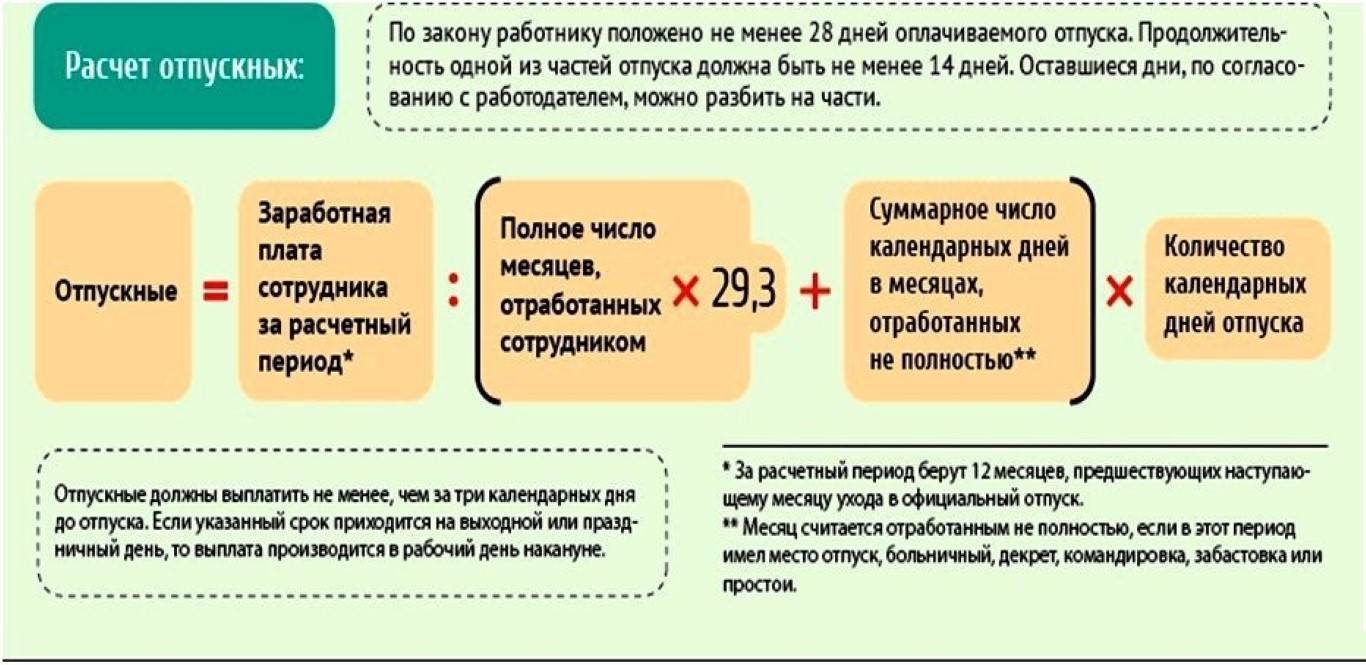

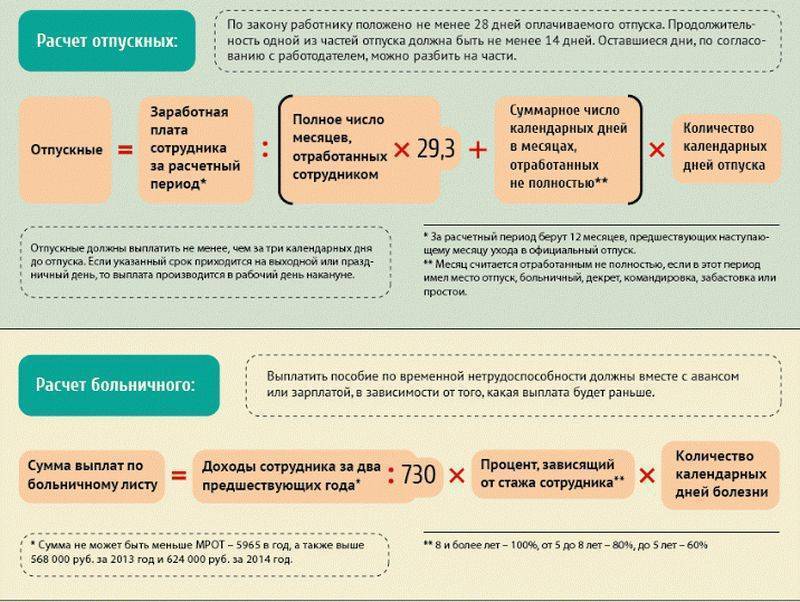

Немало вопросов у работников возникает относительно такого немаловажного момента, как сроки выплаты отпускных. Так, статья 136 Трудового кодекса РФ устанавливает, что данные денежные средства должны быть выплачены до того момента, когда гражданин уходит в отпуск, а именно – за 3 дня до даты его начала

Закон не содержит ограничений на большее количество дней, за которые должен быть оплачен отпуск, однако если выплаты осуществлены позже, то данный факт является серьезным нарушением.

Выплата может осуществляться как денежными средствами в наличной форме через кассу работодателя, так путем перевода на банковский счет с привязанной к нему зарплатной картой.

Как рассчитать отпускные при режиме неполного рабочего времени

Работники, трудящиеся на неполном режиме, также имеют право на полноценный отпуск в 28 дней, это им гарантируется ст. 93 ТК РФ. Такой график не предусматривает отклонений от стандартного начисления отпускных: точно так же в расчет берется среднедневной заработок за последние 12 месяцев.

Конкретный пример

Сотрудник Олейников, трудившийся на окладе в 20 000 руб., собирается в отпуск с 15 сентября 2017 года на весь срок в 28 дней. С 15 августа 2017 года он перешел на график неполного рабочего времени – сокращенную рабочую неделю с окладом 15 000 руб. Посчитаем положенные ему отпускные.

Расчетным периодом будут предшествующие отпуску 12 месяцев: сентябрь 2016 года – август 2017 года включительно.

Сумма отпускных получится следующая. Заработок за предыдущий год: 20 000 х 11 + 15 000 = 235 000 руб. Среднемесячный заработок: 235 000 / 12 = 19 583,3 руб. Среднедневной, соответственно: 19 583,3 / 29,3 = 668, 4 руб. Умножим на полагающиеся 28 дней отпуска: Олейникову полагается 18 714,44 руб. отпускных.

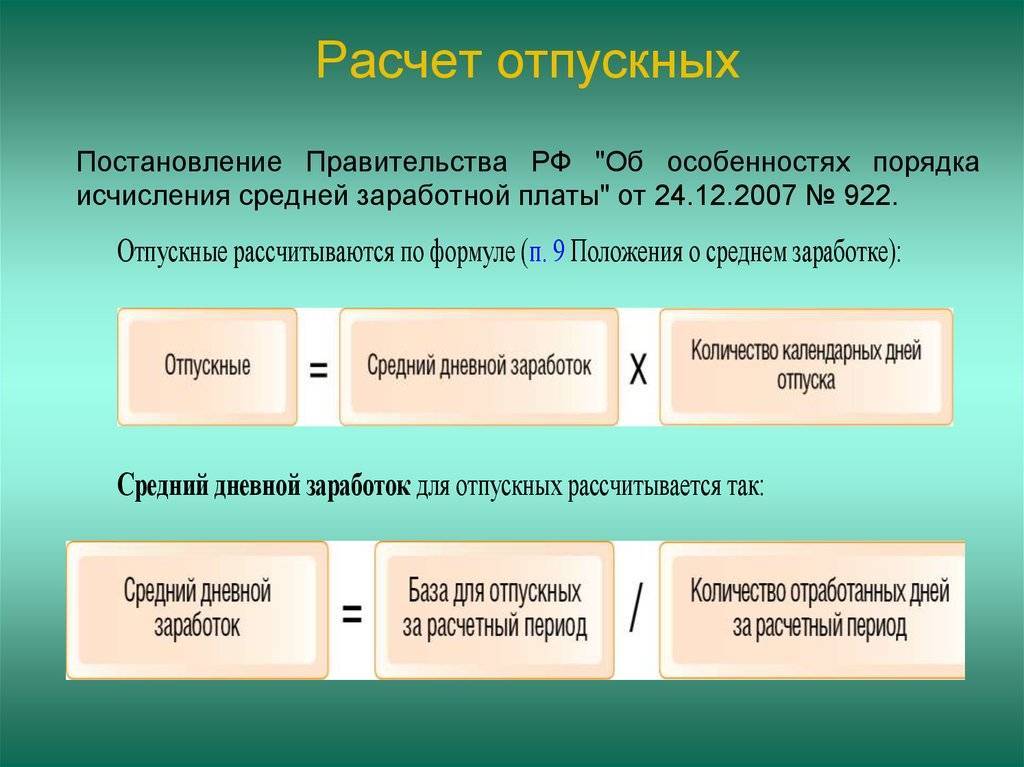

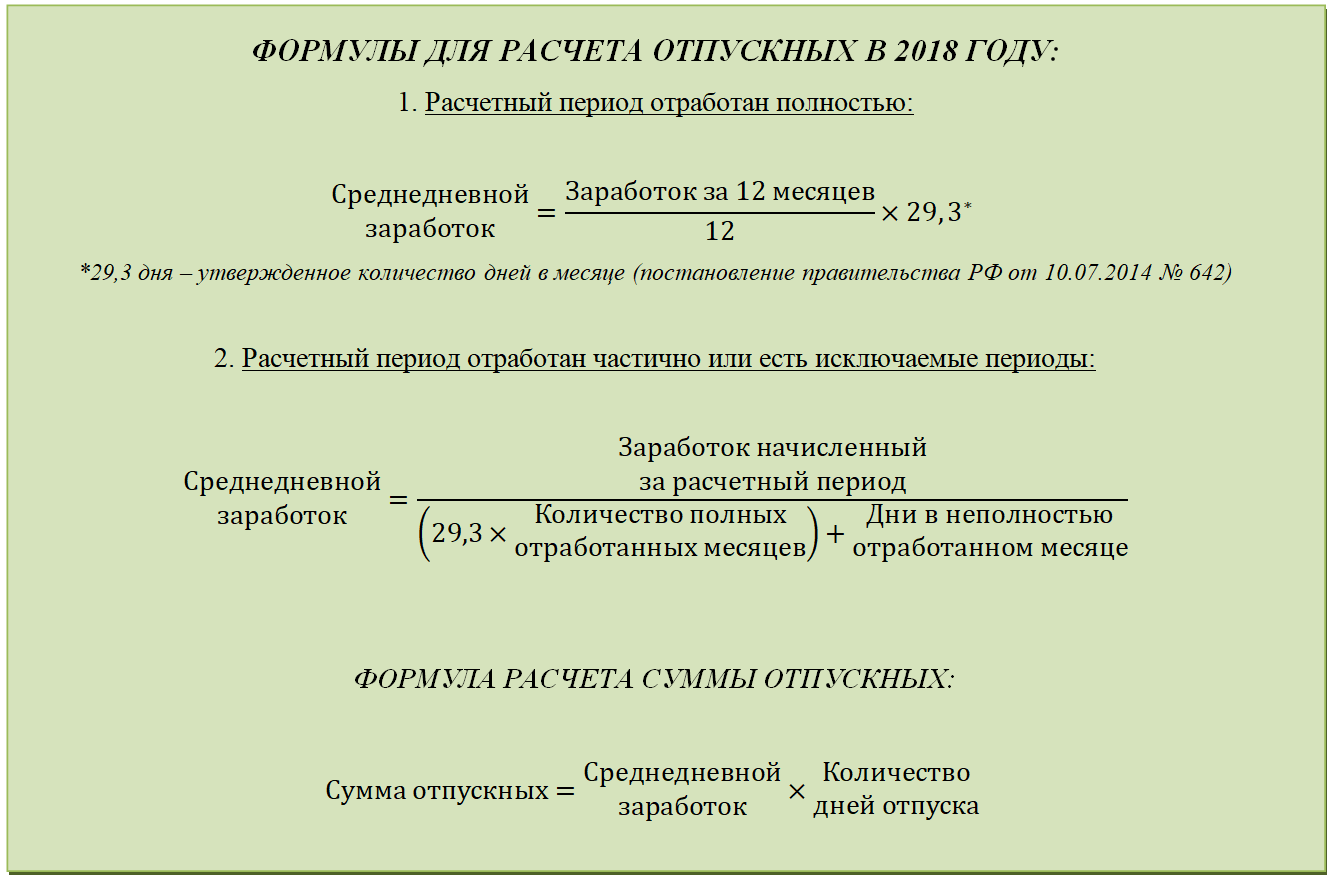

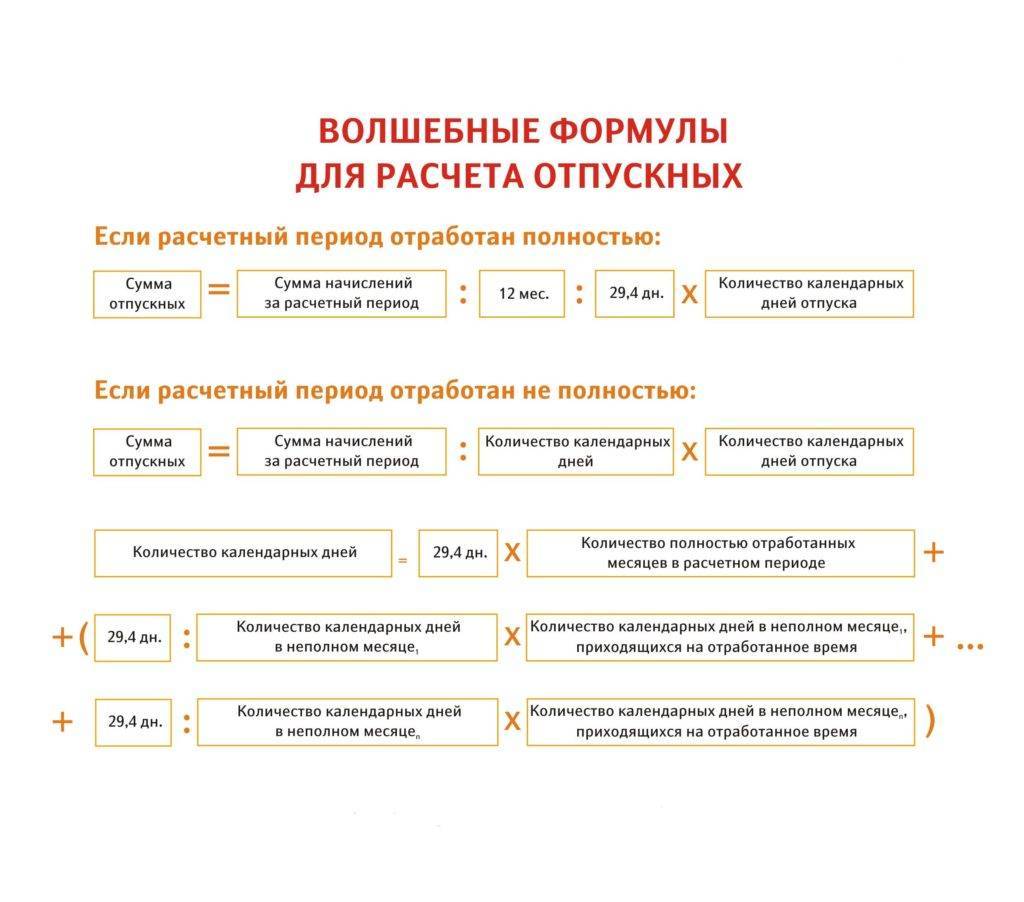

Формула начисления отпускных

Ситуация 1. Расчетный период отработан полностью

В этом случае для расчета отпускных используется формула:

Сумма отпускных = Среднедневной заработок × Количество календарных дней отпуска.

Среднедневной заработок (ЗПср) рассчитывается по формуле:

ЗПср = ЗПф / 12 / 29,3,

где ЗПф — сумма фактически начисленной заработной платы за расчетный период;

12 — количество месяцев, которое надо брать при расчете отпускных;

29,3 — среднее количество дней в месяце.

Коэффициент 29,3 применяется лишь в том месяце, который отработан полностью в расчетном периоде.

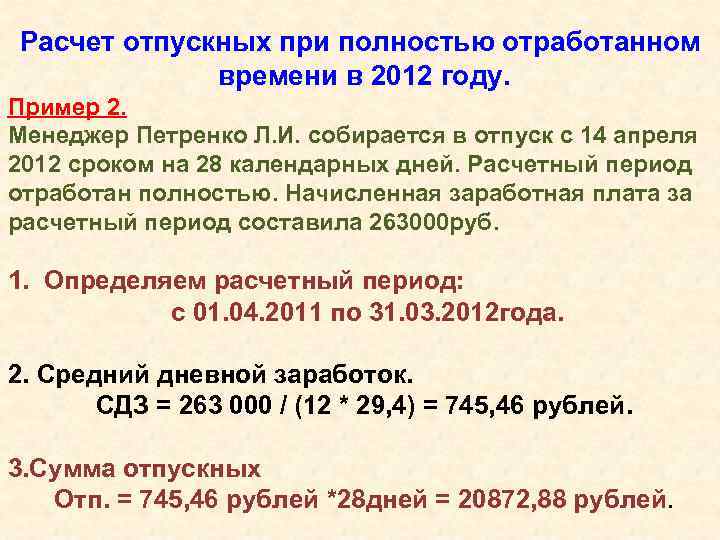

Пример 1

Предположим, сотрудник учреждения идет в очередной отпуск с 01.07.2015 на 28 календарных дней. Расчетным периодом для начисления отпуска — с 01.07.2014 по 30.06.2015. Работник отработал его полностью. В этот период сотруднику начислена заработная плата, принимаемая для расчета, в размере 295 476 руб. Рассчитаем сумму начисленных отпускных за 28 календарных дней:

(295 476 руб. / 12 мес. / 29,3) × 28 = 23 530,51 руб.

______________________

На самом деле редко так бывает, что сотрудник отработал полностью весь расчетный период: в течение года он может находиться какое-то время на больничном, в командировке, очередном отпуске, отпуске без сохранения заработной платы и т. д.

Ситуация 2. Расчетный период отработан частично

Предположим, что сотрудник отработал не весь месяц. В этом случае количество календарных дней в неполном календарном месяце надо пересчитать по формуле:

Дм = 29,3 / Дк × Дотр,

где Дм — количество календарных дней в неполном месяце;

Дк — количество календарных дней этого месяца;

Дотр — количество календарных дней, приходящихся на время, отработанное в данном месяце.

Для расчета среднедневного заработка для оплаты отпусков в случае, если один или несколько месяцев расчетного периода отработаны не полностью или из этого периода исключалось время, когда работнику начислялся средний заработок, используется формула:

ЗПср = ЗПф / (29,3 × Мп + Дн),

где ЗПср — среднедневной заработок,

ЗПф — сумма фактически начисленной зарплаты за расчетный период,

Мп — количество отработанных полных календарных месяцев,

Дн — количество календарных дней в неполных календарных месяцах.

Пример 2

Работник ушел в очередной отпуск продолжительностью 28 дней с 07.09.2015. В расчетном периоде с 01.09.2014 по 31.08.2015 он находился на больничном с 16 по 19 марта 2015 г., а с 23 по 28 апреля был в командировке.

В расчетном периоде сотруднику начислена заработная плата в сумме 324 600 руб. (без учета выплат по больничному листу и командировочных).

Рассчитаем сумму отпускных.

Сначала определим количество календарных дней, приходящихся на отработанное время в марте и апреле 2015 года:

- в марте: 29,3 / 31 × (31 – 4) = 25,52;

- в апреле: 29,3 / 30 × (30 – 6) = 23,44

Определим средний заработок для оплаты отпуска:

324 600руб. / (29,3дн. × 10 + 25,52 + 23,44) = 949,23 руб.

Сумма начисленных отпускных составит:

949,23 руб. × 28 дн. = 26 578,44 руб.

_______________________

Если год не отработан

Не все работники отправляются отдыхать, отработав календарный год полностью. Например, если в учреждении трудится впервые принятый специалист, то предоставить ему отпуск можно не ранее чем через полгода. И то всего на 14 дней, не больше. Это необходимо, чтобы исключить необоснованные переплаты. Но в любой ситуации могут быть исключения.

Для таких сотрудников считайте продолжительность отпуска пропорционально отработанному времени. Средний заработок исчисляйте за расчетный период, начиная с даты трудоустройства в компанию. В остальном подсчеты проводите в стандартном порядке.

Пример.

Совков И.К. устроился в ГБОУ ДОД СДЮСШОР «Аллюр» с 01.11.2018. Рассчитаем, сколько ему положено при оформлении отдыха с 01.06.2019.

Продолжительность отдыха — 19 дней: 28 дней / 12 месяцев × 8 отработанных месяцев (с 01.11.2018 по 31.05.2019). В расчете получается 18,67 дней, но округляем в пользу работника.

Базу для начисления считаем за период с 01.11.2018 по 31.05.2019. К примеру, Совков заработал 700 000 рублей за указанное время. Отклонений (командировок, больничных и простоев) не было.

Считаем отработанное время: 29,3 × 8 мес. = 234,4 дн.

Исчисляем средний заработок: 700 000 / 234,4 = 2986,35 рублей.

Подсчитываем сумму отпускных: 19 дн. × 2986,35 рублей = 56 740,65 рублей.

Как рассчитать отпускные при уходе в отпуск сразу после выхода из декрета

Такое право у сотрудниц-матерей имеется, если рабочего стажа, дающего право на оплачиваемый отпуск, у них достаточно. Уход за ребенком в этот стаж не включают, а вот отпуск по беременности и родам идет в зачет.

Складывается ситуация, при которой у работницы в предшествующем периоде в 12 месяцев частично отсутствовали заработки. В таком случае Минтруда РФ в своем письме от № 14-1/В-972 от 25 ноября 2015 года поясняет необходимость замены расчетного периода: отсчет пойдет за месяц до ухода сотрудницы в декрет.

Рассчитаем на примере

Сотрудница Колмановская, работавшая на окладе в 30 000 руб., родила ребенка в 2014 году. В отпуск по беременности и родам она ушла в мае 2014 года, он закончился в сентябре 2014 года, после чего она взяла отпуск по уходу ха ребенком до 3 лет. В июле 2017 года, когда декрет завершился, Колмановская взяла очередной ежегодный отпуск в 28 дней. Поскольку расчетный период получился бездоходным, считать отпускные будем за год, предшествующий декрету: с мая 2013 года по конец апреля 2014 года. Положенная сумма отпускных будет зависеть от среднедневного заработка: 30 000 х 12 / 29,3 / 12 = 1023, 9 руб. Умножаем на количество дней в отпуске: 1023,9 х 28 = 28 668,9 руб. Столько положено выплатить отпускных Колмановской.

Пример расчета

Кочергин А.П. отправляется отдыхать с 19.06.2019 на 14 дней.

За расчетный период с 01.06.2018 по 31.05.2019 ему начислены:

- зарплата — 450 000 руб.;

- отпускные — 34 000 руб.;

- больничный — 18 257 руб.

Кочергин А.П. отдыхал 14 дней — с 04.07 по 17.07.2018 и болел 7 дней — с 06.02 по 12.02.2019.

В расчетном времени полностью отработаны 10 месяцев — 293 дн. (10 мес. × 29,3).

Количество дней для расчета отпускных за июль 2018 г. — 16,07 дн. (29,3 / 31 дн. × (31 дн. – 14 дн.)), за февраль 2020 г. — 21,98 дн. (29,3 / 28 дн. × (28 дн. – 7 дн.)).

Общее количество отработанных дней Кочергиным А.П. в расчете — 331,05 дн. (293 дн. + 16,07 дн. + 21,98 дн.).

База для расчета отпускных — 450 000 руб. Суммы, причитающиеся за больничный лист и прошедший отдых, не включаются.

Средний дневной заработок Кочергина — 1359,31 руб. (450 000 руб. / 331,05 дн.).

Сумма отпускных — 19 030,34 руб. (1359,31 руб. × 14 дн.).

Параметры расчета отпускных

Если все сотрудники компании получают разные денежные суммы «белой» зарплаты, то размер отпускных также подсчитывается для каждого работника индивидуально.

Формула расчета отпускных выглядит так:

O = S * D – N

где:

- O– сумма отпускных к выплате работнику;

- S – среднедневной заработок (СДЗ) за расчетный период, установленный нормативным актом;

- D – количество календарных дней отпуска;

- N – налог на доходы физлиц, удерживаемый из отпускных выплат.

Расчетный период для начисления отпускных равен 12 месяцам, минувшим перед отпуском.

Работник уходит в отпуск 5 июля 2017 года – высчитывается СДЗ за период с 1 июля 2016 по 30 июня. Уходит 25 сентября – с 1 сентября 2016 по 31 августа 2017.

Если отпуск берет новый сотрудник, не проработавший года, расчетный период равен количеству месяцев, которые он успел отработать.

На выплату отпускных в 2022 году повлиял новый закон, увеличивший количество праздничных дней. Праздники изменили коэффициент среднего количества отработанных дней, от которого зависит СДЗ. А вот входят ли праздничные дни в отпуск, узнавайте в статье https://otdelkadrov.online/7979-oformlenie-raschet-prazdnichnyh-vyhodnyh-dnei-v-otpuske.

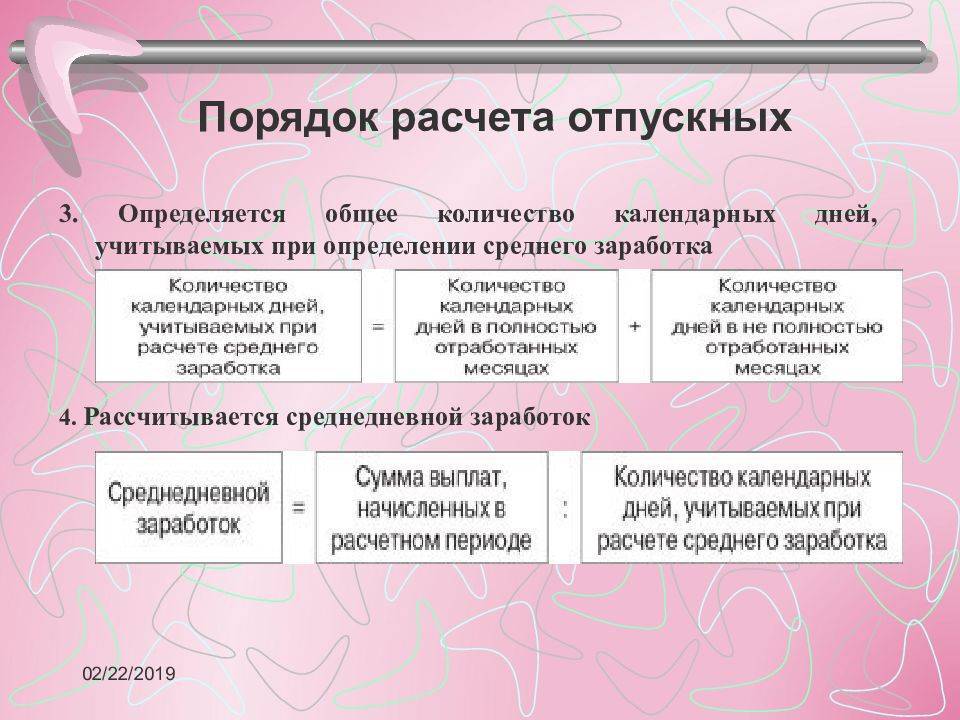

Как рассчитывается среднедневной заработок

Среднедневной заработок для расчета отпускных вычисляется по формуле:

S = G / (R * 29,3)

где:

- G – размер годового дохода работника;

- R – расчетный период (12 месяцев или количество всех месяцев, отработанных новым сотрудником);

- 29,3 – коэффициент среднего количества отработанных дней.

Выясняя, как рассчитываются отпускные, важно понять принцип подсчета годового дохода. Его размер включает только те денежные суммы, которые были начислены в качестве вознаграждения за труд

Помимо величины должностного оклада на сумму отпускных влияют:

- премии;

- выплаты за сверхурочную работу, труд в выходные и праздники, в ночные смены;

- всевозможные доплаты работнику по установленным тарифам;

- надбавки за классификацию специалиста, выслугу лет, сложные условия труда и др.;

- гонорары творческим работникам;

- часть заработка, полученная в натуральной форме;

- отпускные, начисленные к предыдущему отпуску.

Не влияют на размер отпускных:

- командировочные денежные средства;

- выплаты по больничным листам, по временной нетрудоспособности вследствие производственной травмы и в иных случаях освобождения от работы с сохранением оплаты труда;

- займы, бравшиеся у работодателя;

- материальная помощь;

- компенсации на питание, транспортные и другие расходы;

- прочие социальные компенсации.

Если были месяцы, отработанные не полностью

Если отпускник в течение расчетного периода отработал часть месяцев не полностью (в декабре был на больничном, в марте – в отпуске за свой счет и др.), то его СДЗ высчитывается по формуле:

S = G / ((P * 29,3) + (T1 / M1 + T2 / M2 + …) * 29,3)

где:

- G – см. выше;

- P – количество отработанных полных месяцев;

- T1, T2 – количество отработанных дней в первом, втором не полностью отработанном месяце;

- M1, M2 – общее количество дней в соответствующем месяце, отработанном не полностью.

Стоит отметить: если в отпуск идет внутренний совместитель, то по всем своим должностям он может уйти только одновременно. При этом расчет отпуска при совмещении должностей в одной организации необходимо производить отдельно по основному месту работы и отдельно по совместительству. А потом суммировать получившиеся результаты.

Если была повышена зарплата

Рассмотрим как начисляются отпускные, если в течение расчетного периода всем работникам предприятия / компании была повышена заработная плата.

Годовой доход отпускника G в этом случае подсчитывается следующим образом:

- определяется коэффициент перерасчета по формуле K = Z2 / Z1, где Z2 – з/п после повышения, Z1– до повышения;

- пересчитывается доход за период до повышения з/п по формуле Z1 * K * P1, где P1 – количество месяцев в данном периоде;

- полученная сумма прибавляется к доходу, полученному после повышения з/п.

Обратите внимание: если зарплата увеличена только одному либо нескольким конкретным работникам, перерасчет не производится.

Удержание налога

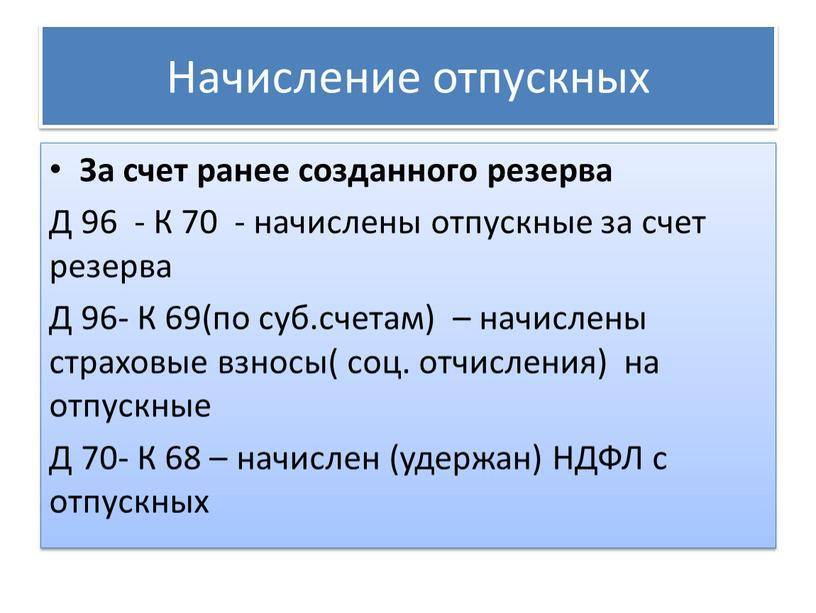

Отпускные выплаты относятся к доходам физлиц, с которых удерживается налог.

Его размер равен установленной законом ставке НДФЛ – 13% суммы дохода.

НДФЛ удерживается в день фактической выплаты отпускных сотруднику.

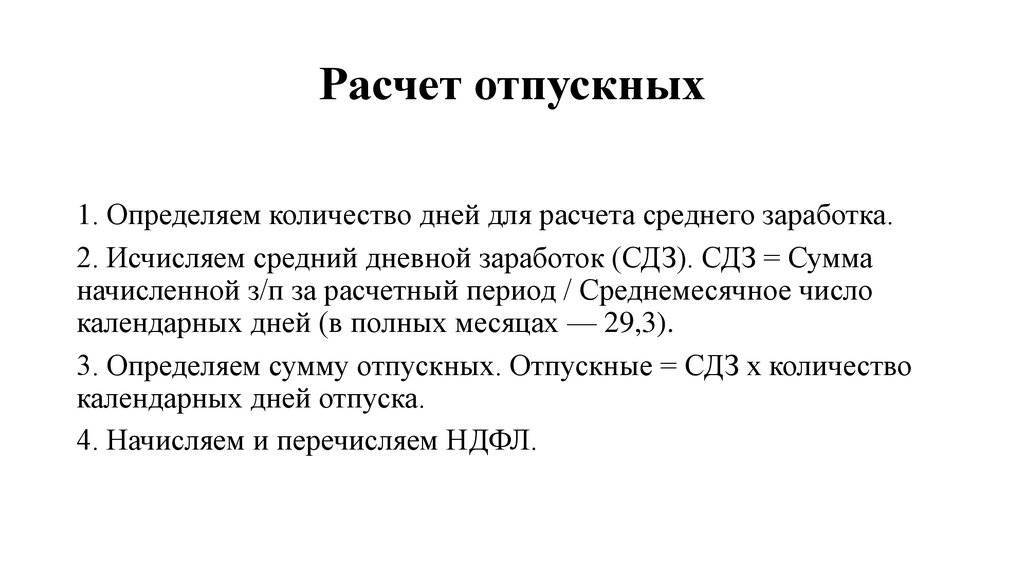

Подробное объяснение, как рассчитывать отпускные в установленном Правительством порядке

Как рассчитать отпускные

И вот, наконец, мы подошли к самому главному — разговору о том, как начисляются отпускные. Делается все довольно просто. Для этого сумму, равную среднедневному заработку, нужно умножить на дни предоставленного отпуска. Теперь попробуем на примере разобрать, как начисляются отпускные.

Пример:

- Работнику был предоставлен отпуск на 28 к.д. с 07.05.2015. Расчетный период с 01.04. 2014 по 31.03 2015 г. был полностью отработан, и сумма выплат составила 260000 рублей. Среднедневной заработок в таком случае будет равен 739, 48, то есть 260000 : 12 : 29,3. Сумма отпускных в этом случае составляет 20705, 44, то есть 739,48 х 28.

- Работнице предоставляется очередной отпуск с 16.04.2015 на 28 к.д. В расчетном периоде с 01.03.2014 по 31.03.2015 весь октябрь она находилась в отпуске, а с 12 по 21 декабря — на больничном, то есть фактически отработаны были 10 месяцев. Сумма выплат составила 350000 руб. Так как в декабре 10 дней она была на больничном, то фактически отработала 21 день (31 — 10), а значит, среднемесячное число дней в неполном месяце будет 19,8 (29, 3 : 31 х 21). Среднедневной заработок составит 1 118, 93 руб., то есть 350000 : (29, 3 х 10 + 19,8). Отпускные составят 31330,04 рубля, то есть 1118,93 х 28.

Как видите, ничего сложного. Теперь, готовясь к отдыху, вы сможете легко разобраться с тем, как начисляются отпускные, и грамотно распределить ожидаемую сумму.

Пример расчета отпускных сотруднику

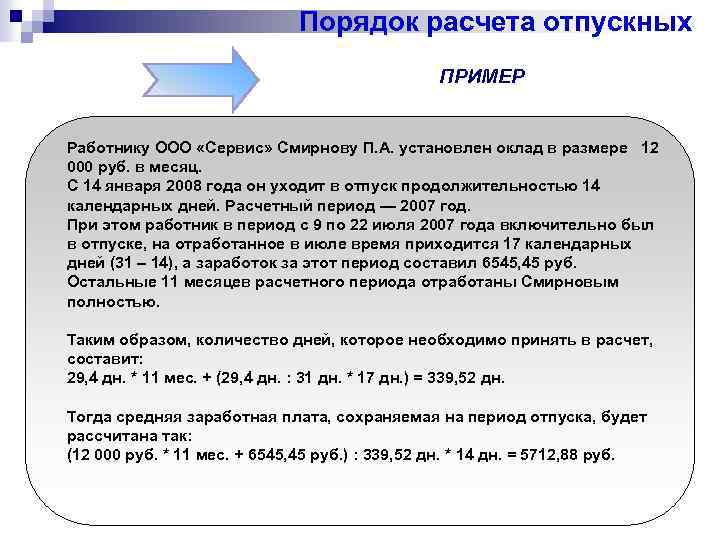

Пример расчета отпускных для работника

Работнику с 1 января 2014 предоставляется отпуск 28 календарных дней.

Оклад работника 10000 руб., плюс он получает ежемесячную премию 5000 руб.

Расчетный период 12 месяцев (с 01.01.2013 по 31.12.2013).

Из этих 12 месяцев работник отработал полные 10, 2 месяца отработал не полностью: болел в марте 4 дня и в июне 10 дней. За март работнику начислили 12140 руб., за июнь 7860 руб.

Как рассчитать отпускные работнику в данном примере?

- Рассчитываем заработную плату, начисленную за расчетный период (год):

ЗП = 15000 * 10 + 12140 + 7860 = 170000 руб. - Считаем количество дней из полностью отработанных месяцев:

Дп. = 10 * 29,4 = 294 дня. - Считаем количество дней из неполностью отработанных месяцев:Март:

всего календарных дней:

Кобщ.1 = 31 календарных дней,

отработал:

Краб.1 = 31 — 4 = 27 календарных дней.Июнь:всего календарных дней:Кобщ.2 = 30 календарных дней

отработал:

Краб.2 = 30 — 10 = 20 календарных дней.

Дн. = ( 27 / 31 + 20 / 30 ) * 29,4 = 45,2 дня. - Рассчитываем общее количество календарных дней, отработанных сотрудником за 12 мес.:

Драб. = Дп. + Дн. = 294 + 45,2 = 339,2 дня. - Считаем средний дневной заработок за 12 мес.:

СДЗ = ЗП / Драб. = 170000 / 339,2 = 501,2 руб. - Рассчитываем размер отпускных за 28 дней:

О = СДЗ * 28 = 501,2 * 28 = 14033,6 руб.

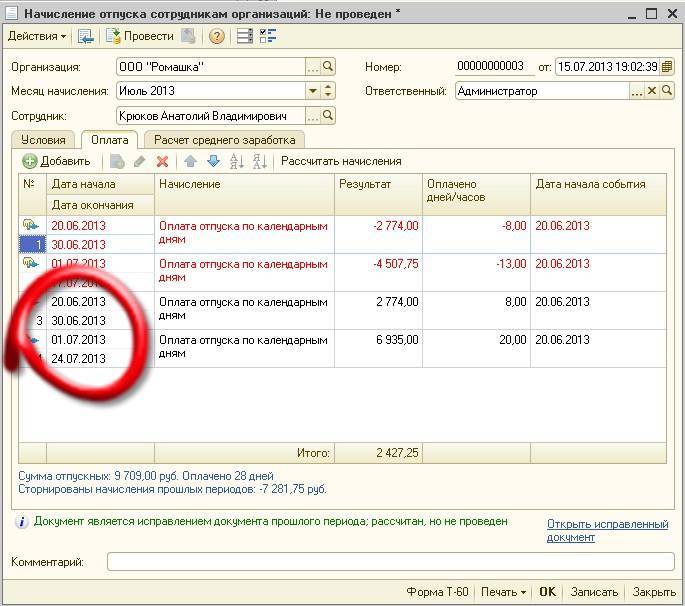

Надеюсь, теперь вопрос, как рассчитать отпускные при очередном отпуске не вызывает затруднений. Если же вопросы остались, пишите, задавайте. Постараюсь ответить на все возникшие по теме расчета отпускных вопросы. В следующей статье разберем, как рассчитать количество дней неиспользованного отпуска.

|

Влияние на отпускные повышения зарплаты

Индексация зарплаты влечет за собой изменение размера отпускных выплат. В Постановлении Правительства от 24.12.2007 г. № 922 рассмотрено несколько вариантов повышения среднего заработка, напрямую влияющего на расчет отпускных:

- повышение тарифных ставок, окладов произведено в расчетном периоде — все выплаты нужно проиндексировать в этом периоде;

- повышение произведено после расчетного периода, но до наступления основания выплаты, которые учитывают средний заработок — повышается средний заработок, который исчислен за расчетный период;

- повышение тарифных ставок, окладов произведено в период ежегодного отпуска — средний заработок повышается лишь с момента повышения ставки (оклада) и до завершения отпуска.

При повышении средней зарплаты выплаты в абсолютных величинах не увеличиваются.

Указанные положения относятся только к ситуациям, если повышение окладов производится по компании (структурному подразделению). Когда оклад повышается только по одному работнику, индексация среднего заработка не производится.

Рассмотрим пример, когда у работника отпуск с 1 по 28 июня. Его оклад — 30 тыс. руб. и премия — 10%.

Средняя зарплата для отпускных — (30 000 + 3 000) * 12 / (12 * 29,3) = 1 126,28. Отпускные за 28 дней составят 31 535,84 руб.

18.06.2022 в компании было произведено повышение окладов на 5%. Соответственно, среднюю зарплату нужно проиндексировать с 18 июня, т.е. работник получит доплату отпускных в размере 5% за период с 18 по 28 июня. Она рассчитывается так — ((30 000 + 3 000) * 1,05 * 12 / (12 * 29,3) – 1 126,28) * 11 = 619,41.

Проанализируем другой пример, когда у работника отпуск с 4 по 28 июня. Его оклад — 30 тыс. руб. и премия — 5 тыс. руб.

Средняя зарплата для отпускных — (30 000 + 5 000) * 12 / (12 * 29,3) = 1 194,54. Отпускные за 25 дней составят 29 863,50 руб.

Отпускные выплачены не позже 31 мая. С 01.06.2022 произведено повышение окладов на 5%, т.е. после расчетного периода, но до начала отпуска. Соответственно, индексируется средняя зарплата за весь отпускной период. В то же время работнику выплачивается премия — не как процент от оклада, а фиксированная сумма.

Доплата рассчитывается таким образом — (30 000 / 1,05 + 5 000) * 12 / (12 * 29,3) = 1 245,73. Доплата за отпускные за 25 дней составит — 1 245,73 * 25 — 29 863,50 = 1 279,75 руб.

Важно! В рассматриваемых примерах суммы округлены до сотых долей. При проведении реальных расчетов будет длинная цепочка цифр после запятой

Отсутствуют рекомендации ФНС и Минтруда по округлению сумм, однако в Письме Минздравсоцразвития от 07.12.2005 г. № 4334-17 специалисты дают рекомендации при расчетах средней зарплаты применять промежуточные значения с округлением по правилам математики до двух знаков после запятой, т.е. до сотых долей.

Допустим, у работника отпуск с 1 по 28 июня. Его оклад — 30 тыс. руб. и премия — 20%.

Средняя зарплата для отпускных — (30 000 + 6 000) * 12 / (12 * 29,3) = 1 228,668941979…. Отпускные за 28 дней составят:

- 1 228,67 * 28 = 34 402,76 руб.

- 1 228,669 * 28 = 34 402,732 руб.

- 1 228,6689 * 28 = 34 402,7292 руб.

По вариантам округления видно, что чем больше знаков после запятой в промежуточных вычислениях, тем выше точность расчета. Однако нужно учитывать, что исчисление отпускных производится в рублях и копейках, а потому целесообразно округлять результаты до сотой доли после запятой.

Правила начисления отпускных

Начисляются они в соответствии с российским законодательством. При условии, если работник официально устроен на работу, в другом случае правильность расчета и выплаты отпускных можно добиваться через суд.

Рассчитываются формулой, одной для всех.

Берем средний заработок (за день) и умножаем на количество дней.

А средняя зарплата считается по формуле:

Средний дневной заработок = зарплата за год /(12 мес.*29,3)

12 мес.- количество месяцев в расчетный период, она может быть и 6 месяцев.

29,3- среднее количество дней в месяце. Установлено согласно законодательству, со 2 апреля 2014 года.

Ранее данная цифра составляла 29,4.

В расчет среднедневной оплаты труда входят только заработная плата и премия как ежемесячная, так и единовременная. Но не включаются материальная или другая помощь, оказанная предприятием сотруднику, оплата больничных листов и другие виды выплат, которые не относятся к окладу или премии. Любой доход, который не проведен как зарплата.

Таким образом: материальная помощь за рождения ребенка не входит в среднедневную зарплату при расчете отпускных.

Отпускные при увеличении оклада

Если в расчетном периоде зарплата работников увеличивалась, то следует индексировать выплаты. Индексация проводится только в том случае, если повышение было для всех работников учреждения или структурного подразделения. При выборочном повышении должностных окладов отпускные не индексируют.

Под индексацию подпадает оклад, а также все выплаты, начисляемые в зависимости от оклада. Не индексируйте премиальные надбавки и доплаты, установленные: в диапазоне значений (например, от 20 до 30% оклада); в фиксированном значении (3000 руб.); не зависящие от оклада (2,5% от выручки) (рекомендации Письма Минтруда от 18.08.2015 № 14-1/В-623).

Как считать индексацию, зависит от даты повышения окладов:

- В расчетном периоде: индексируем выплаты, начисленные до увеличения должностного оклада.

- После расчетного периода, но до начала отдыха: индексируем весь заработок.

- Во время отпуска: индексируем весь заработок. Но выплачиваем проиндексированные суммы только за дни, начиная с момента увеличения окладов.

- Если увеличена зарплата после отпуска, то индексировать выплату не положено.

Правила разъяснили чиновники в Письме Минтруда от 12.05.2016 № 14-1/В-447.

Как часто можно брать отпуск

Для начала остановимся на том, сколько раз в год сотрудники имеют право уходить в отпуск.

Трудовой кодекс РФ говорит о том, что среднестатистический отпуск должен составлять 28 дней по календарю.

При этом в ТК указано, что эти четыре недели можно разбить на две или три части, на усмотрение сотрудника или руководства предприятия

Важно, чтобы одна из этих частей – основная – была продолжительностью не меньше двух недель

Это вполне обосновано: не каждая компания может позволить себе отпускать ценных работников сразу на 28 дней подряд, особенно в тех случаях, если это каким-либо образом влияет на производственные процессы.

Как правильно рассчитать отпускные за полгода

По общему правилу при расчете отпускных средств сотрудников бухгалтеры используют два составляющих. Разберем этот момент подробнее.

Средний дневной заработок (СДЗ)

Этот показатель зависит непосредственно от размера заработной платы сотрудника. Следует учитывать, что для его определения за календарный год суммируется зарплата за каждые 12 месяцев, после чего полученная сумма делится на 352,8. Последнее значение означает усредненное количество рабочих дней году. Полученное частное и является СДЗ за год.

В тех случаях, когда производится расчет за полгода, последовательность вычисления несколько иная. Так, в первую очередь, количество отработанных месяцев (в данном случае их 6) умножается на 29,3. Под последним значением понимают количество рабочих дней в месяце.

Затем суммируют зарплату за рассматриваемый период и делят полученное число на ранее вычисленное произведение. Соответственно, расчетный период – время, в которое после трудоустройства сотрудник выходит на отдых, является ключевым значением, от которого зависит размер отпускных. В данном случае расчетный период составляет 6 месяцев.

Продолжительность отпуска

Установлено, что продолжительность отдыха должна составлять не менее 28 дней. Однако это не означает, что он должен длиться непрерывно. Так, многие работодатели настаивают на том, чтобы разделить отпуск на несколько периодов.

Важно! Трудовой кодекс определяет, что один из периодов времени отдыха должен составлять не менее 2 недель. Остальные 14 дней могут дробиться по согласованию между сторонами трудового договора.. Соответственно, формула расчета отпускных является весьма незамысловатой – достаточно СДЗ помножить на количество дней планируемого отпуска

Полученное произведение и есть сумма денежных выплат

Соответственно, формула расчета отпускных является весьма незамысловатой – достаточно СДЗ помножить на количество дней планируемого отпуска. Полученное произведение и есть сумма денежных выплат.

Пример расчета

Следует смоделировать следующую ситуацию:

Гражданин Иванов беспрерывно отработал в ООО «Вектор» полгода, где получал зарплату в размере 30 тысяч рублей, после чего решил воспользоваться своим правом на отпуск. Работодатель по этому поводу не имел возражений, в связи с чем бухгалтерия предприятия осуществила расчет отпускных, положенных сотруднику, состоящий из следующих этапов:

- Расчет среднего дневного заработка. Для начала следует посчитать общую сумму заработка Иванова за 6 месяцев:

30000*6=180000.

Затем усредненное количество рабочих дней в месяце умножают на значение расчетного периода:

29,3*6= 175,8.

После этого общую сумму заработка делят на количество отработанных дней:

180000:175,8=1023,89.

Таким образом, средний дневной заработок Иванова составил за 6 месяцев его работы 1023 рубля 89 копеек.

Расчет суммы отпускных.

Для этого СДЗ необходимо помножить на количество дней. Так, Иванов, планирует отдыхать весь отпуск полностью:

1023,89*28 = 28668,94.

Соответственно, размер отпускных составит 28668 рублей 94 копейки.

Следует понимать, что представленная модель является упрощенной. Здесь не учитываются такие обстоятельства, как не полностью отработанные месяцы, а также премии и иные изменения размера заработка. Однако в целом последовательность расчетов именно такова, а неучтенные нюансы приводят лишь к усложнению формул за счет ввода дополнительных переменных.

Как высчитать средне-дневной размер з/п для расчета отпускных

При расчете отпускных сотрудник бухгалтерии должен знать о том, что в соответствии с внесенной 02.04.2014 поправкой в статью 139 Трудового кодекса РФ, определен коэффициент 29,3, который нужно использовать при расчете отпускных.

Например, если в течение рабочего времени сотрудник не брал отгулов, не находился на больничном листе, не имел прочих пропусков рабочих дней по каким-либо причинам, то средний дневной заработок равен сумме выплат за расчетное время, поделенный на 29,3 умноженный на 12.

В тех ситуациях, когда в течение расчетного периода сотрудник по каким-либо причинам не каждый день приходил на свою работу, его средний дневной заработок будет равен сумме выплат за расчетный период, поделенной на количество дней в рассчитываемом периоде.

Основные сведения

Первоначально стоит отметить, что отпуска бывают следующими:

- Очередной ежегодный оплачиваемый отпуск.

- Дополнительный оплачиваемый отпуск.

- Отпуск по учёбе.

- Неоплачиваемый отпуск.

Очередной предоставляется каждому сотруднику в любое время по его просьбе или согласно утверждённому на предприятии графику отпусков. Новому работнику для его получения необходимо отработать на предприятии не менее шести месяцев. Однако он может уйти на оплачиваемый отдых ранее этого срока при условии, что работодатель даст на то своё согласие.

Срок оплачиваемого отпуска должен составлять не меньше, чем 28 календарных дней, не считая праздников. Если он попадает на государственные праздничные выходные дни, то увеличивается на сроки их проведения. Отпуск можно поделить на две равные или приблизительно равные части и взять в разное удобное время при согласии на то работодателя. Главное условие такого деления – хоть одна из его частей не должна быть меньше двух недель.

Некоторая работа (по ТК) приравнивается к вредной для здоровья. На такой работе сотрудникам положен дополнительный оплачиваемый отпуск. Количество дополнительных оплачиваемых дней разнятся зависимо от сферы деятельности предприятия и точное их количество необходимо смотреть в ТК РФ.

Сотруднику, работающему более года на предприятии, нет необходимости дожидаться полугода со времени последнего отпуска – он может взять его раньше согласно графику либо по личному желанию (зависит от установленных в компании правил).

Работник может перенести свой отпуск по графику, написав заявление руководителю, но сделать это можно не более двух раз подряд. При этом он имеет право полностью отказаться от него, в таком случае сотруднику положена денежная компенсация. Начислить её можно сразу за несколько отпускных периодов, но только по очередным отпускам. Если на предприятии существует дополнительный отпуск, его компенсация возможна лишь с письменного согласия работодателя и сотрудника.

За сотрудником сохраняется право написать заявление с требованием в обязательном порядке предоставлять ему оплачиваемый отпуск каждые полгода работы. В ином случае вопросы решаются посредством договорённости между руководством и работником.

Компания обязана выплатить насчитанные отпускные не позднее трёх рабочих дней до начала периода отдыха.

В случае увольнения работка (независимо от причины), все не использованные по закону дни ежегодного отпуска должны быть компенсированы денежными средствами.