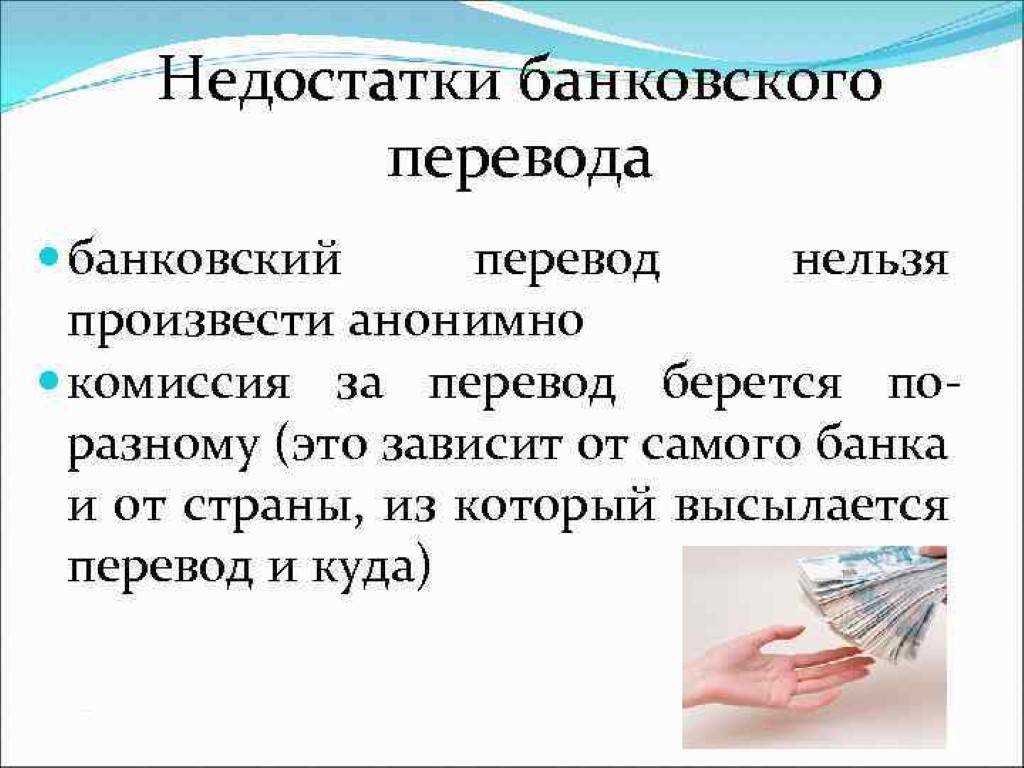

Что такое реквизиты банковских переводов

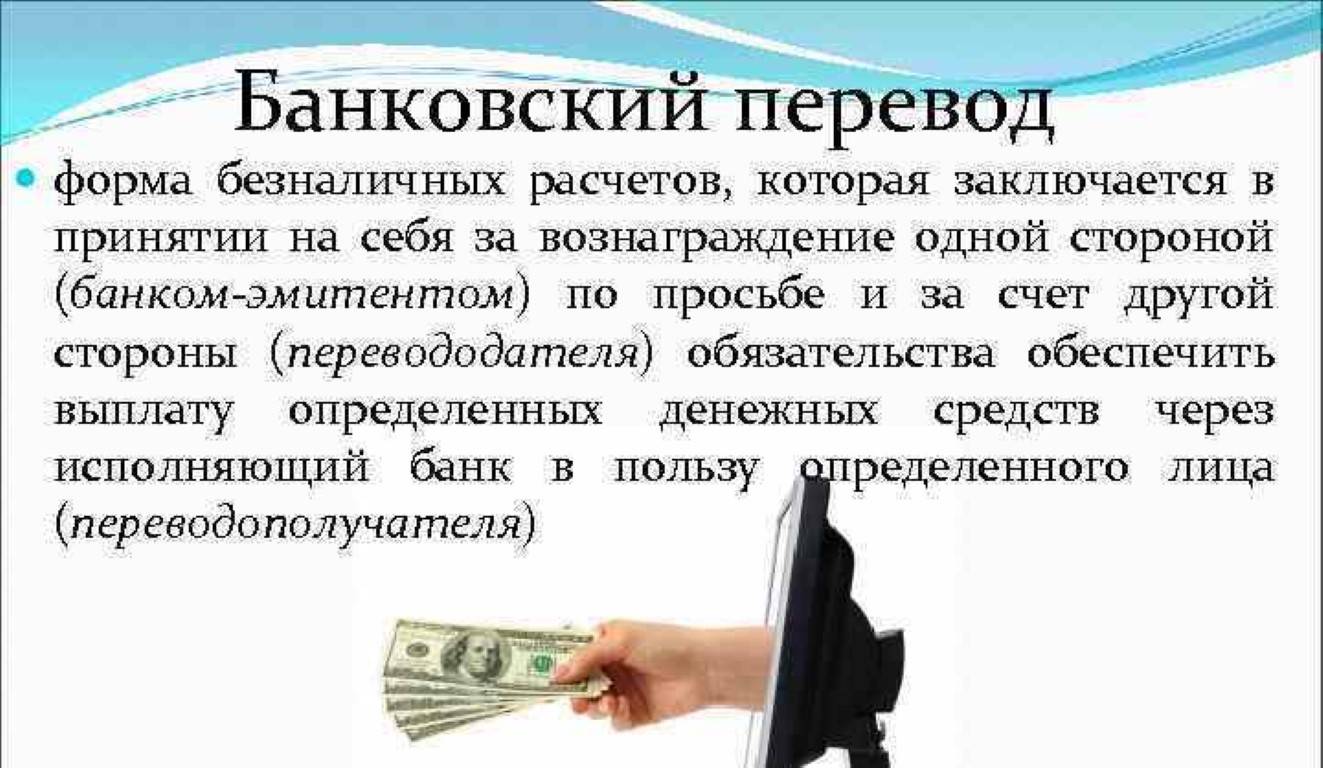

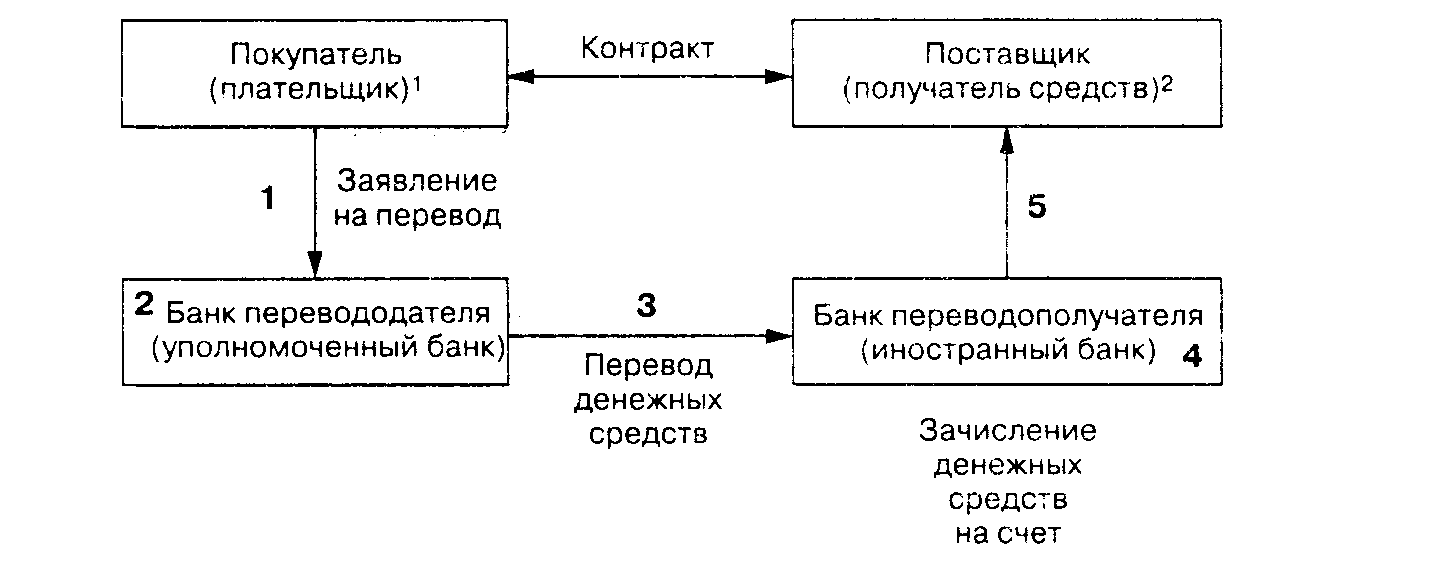

Каждый клиент Банка имеет свои уникальные данные, присваемые Автоматизированной Банковской Системой и называются реквизитами клиента. Кроме этого, сам Банк при регистрации в Центральном Банке РФ получает личные идентификационные данные, которые также называются реквизитами Банка. Для того, чтобы отправить Банковский перевод Плательщик составляет платежное поручение.

Это расчетный документ, позволяющий владельцу счета (плательщику) давать распоряжение Банку на перевод безналичных денежных средств в пользу клиента другого Банка (Получателю). Платежное поручение принимается Банком к безоговорочному исполнению и является безотказным, если остаток на расчетном счету клиента-отправителя позволяет произвести транзакцию. В исполняемом документе указываются полностью все реквизиты Банка-плательщика, Банка-получателя и клиента-плательщика и клиента-получателя.

Обязательными реквизитами к заполнению являются: для Банка:

- Наименование Банка-плательщика и Банка-получателя

- Банковский Идентификационный Номер (БИК) Банка-плательщика и Банка-получателя

- Форма отправки (факсимильная, телеграфная, электронная)для клиента-плательщика:

- Наименование клиента

- № расчетного счета(обычно 20 символов)

- Общероссийский Классификатор Предприятий и Организаций (ОКПО)

- Индивидуальный Номер Налогоплательщика (ИНН)

- Сумма платежа (цифрами и прописью)

- Назначение платежа (не должно противоречить законодательству РФ)для клиента-получателя:

- Наименование клиента

- № расчетного счета

- Индивидуальный Номер Налогоплательщика (ИНН)

Как сделать банковский перевод?

- Откройте раздел «Платежи и переводы» в мобильном приложение банка или сайт.

- Если перевод внутри страны, то введите реквизиты получателя, если в другую страну, то выберите страну получения и укажите SWIFT код банка назначения или IBAN.

- Проверьте сумму перевода и подтвердите операцию.

Согласно Федеральному закону «О национальной платёжной системе» № 161 (ред. 02.07.2021) денежные переводы (электронный банковский перевод и перевод с помощью специализированных систем) можно разделить так:

- Банковский перевод, который обеспечивается с банковского счёта отправителя или без открытия счёта в банке отправителя.

- Перевод электронных денег (т.е. с помощью онлайн переводов в банке или в специализированных системах переводов) на счёт в банке получателя, выдача наличных в отделении или получение средств без открытия счёта в банке (имеется в виду получение на электронные кошельки, как PayPal и ЮMoney).

Когда вы переводите денежные средства с помощью онлайн банкинга, то их можно разделяться на:

- Внутрибанковский перевод – это денежный перевод между клиентами одного банка, т.е. денежные средства отправляют с одного счёта на другой счёт в рамках одной финансовой организации без сторонних банков.

- Перевод денег из одного банка в другой, находящихся на территории России. В данном случае в процесс перевода включают дополнительное звено, а именно Центральный Банк России, который получает платёжное поручение от банка отправителя, что тот хочет перевести определённую сумму на счёт в другой банк. ЦБ РФ проверяет перевод и далее пересылает платёжное поручение в банк-получатель, который фиксирует сумму у себя на стороннем счете и потом высылает сумму на счёт бенефициара. Так как в процессе перевода задействованы дополнительные ресурсы, то банки возьмут дополнительную комиссию порядка 1% от суммы перевода.

- Международный банковский перевод – это движение денежных средств между банками, которые находятся в разных странах. Перевод осуществляется между банком-резидентом России (или другой страны) и банком-нерезидентом.

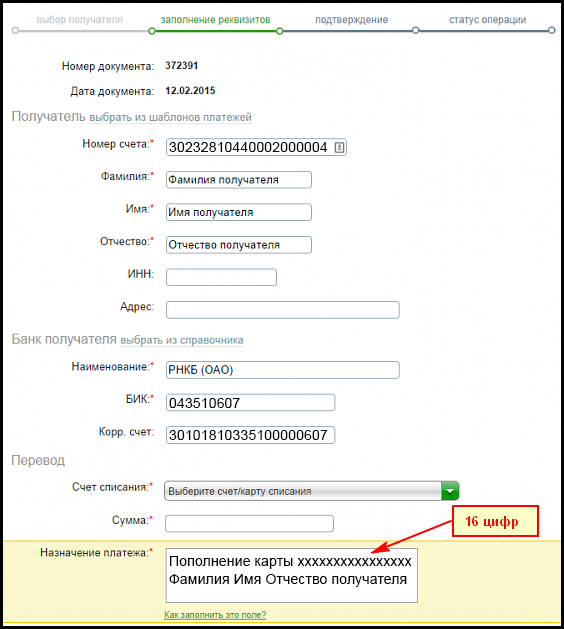

Структура заявления на банковский перевод

В нем перевододатель указывает следующие данные:

- полное (расшифрованное) наименование плательщика;

- номер дебетуемого банковского счета;

- код суммы, валюты платежа;

- расшифрованное наименование бенефициара, номер счета его;

- название, номер, дату документа, на основании которого осуществляется оплата;

- лицо, которое несет расходы на проведение перевода (почтовые, телефонные расходы, банковская комиссия);

- цель, назначение перевода (название товара, услуг, которые оплачиваются данным переводом).

Если сумма платежа в валюте другой стороны, а сам платеж имеет отличную валюту, в заявлении прописывается курс перерасчета либо способ установления данного курса. Это заявление подписывается руководителем, главным бухгалтером (их заместителями), затем скрепляется печатью.

Банки, которые принимают к исполнению такого рода заявления при оплате такого поручения, как инкассовое, осуществляют процедуру строго под расписку, она делается на копии заявления (поданного). В случае, когда перевод предусматривает еще и оплату товара, который импортируется, в данном документе указывается и срок его отгрузки в России.

Международный банковский перевод

Давайте подробнее остановимся на международных банковских переводах.

С помощью международной системы SWIFT.

К системе SWIFT подключены крупные банки в разных странах (в России такие как Тинькофф, Райффайзен Банк и другие), по сути это обмен сообщениями (финансовыми и системными). Финансовые выглядят, как запрос на перевод денежных средств.

В процесс перевода участвуют:

- банк отправитель;

- банк посредник;

- банк получатель.

Какие комиссии могут быть включены SWIFT в банке?

- Комиссия банку отправителю минимум 1% от суммы перевода (минимальную и максимальную сумму лучше уточнить у своего банка, но, например, в Сбербанке это минимум 150 рублей и максимум 10 000 рублей (или эквивалентная сумма в другой валюте)).

- Система SWIFT берёт фиксированную комиссию за передачу запроса.

- Банк-посредник берет комиссию за пользование средствами.

- Банк получатель тоже может взять комиссию за обработку.

- Плюс маржа курса обмена валют, которая отличается от банка к банку, но, как правило, выше среднерыночной на 1.5-2%.

В совокупности размер комиссии может быть от 5 до 10%.

С помощью банков партнёров.

В ряде стран могут быть банки партнёры, и переводы можно совершить по номеру телефона, например, мы писали о похожем варианте в случае перевода в Сбербанке в страны ближайшего зарубежья, как Таджикистан, Узбекистан и другие.

С помощью сторонних систем международных переводов.

Перевести деньги в иностранный банк можно без открытия счёта, пополнив счёт аккаунта или привязав банковскую карту к аккаунту. Действие платформ по переводу также регулируются ФЗ-161.

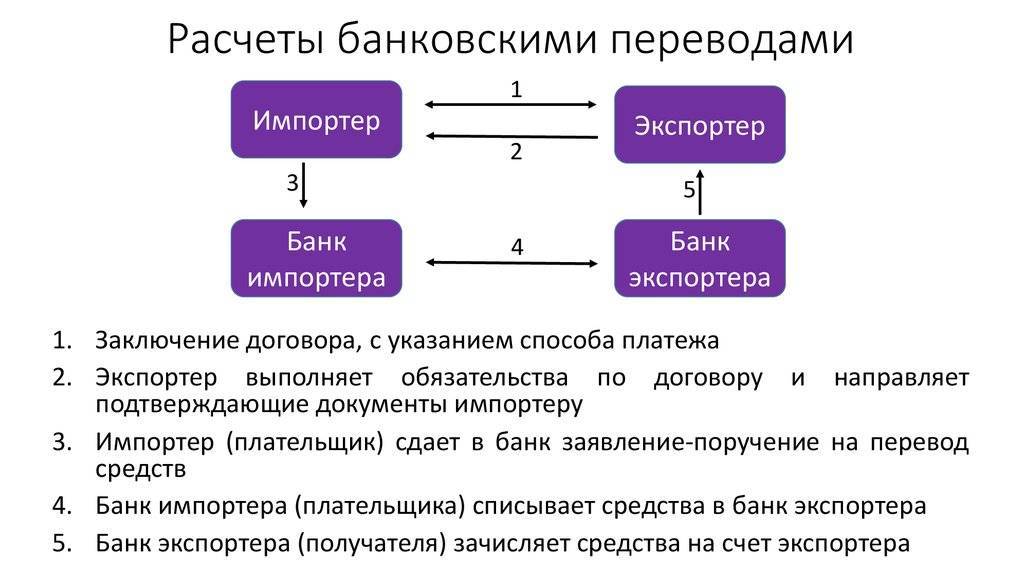

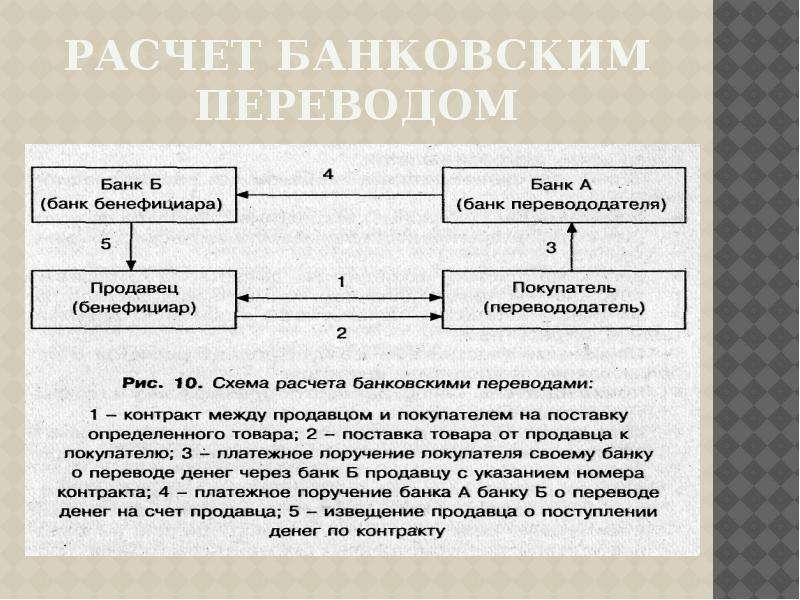

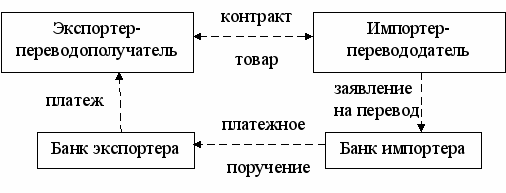

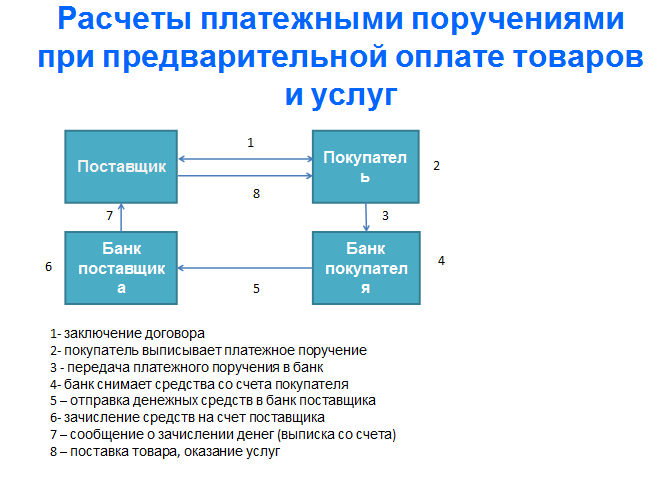

Как осуществить рассматриваемый перевод?

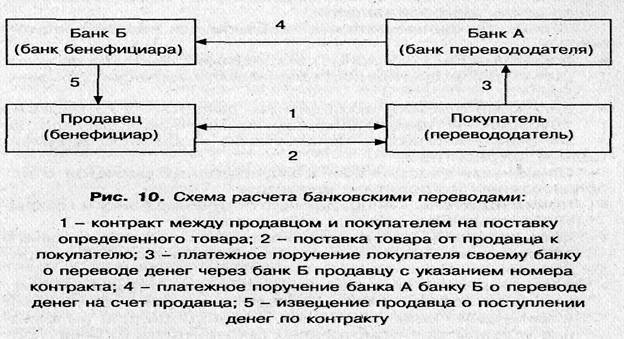

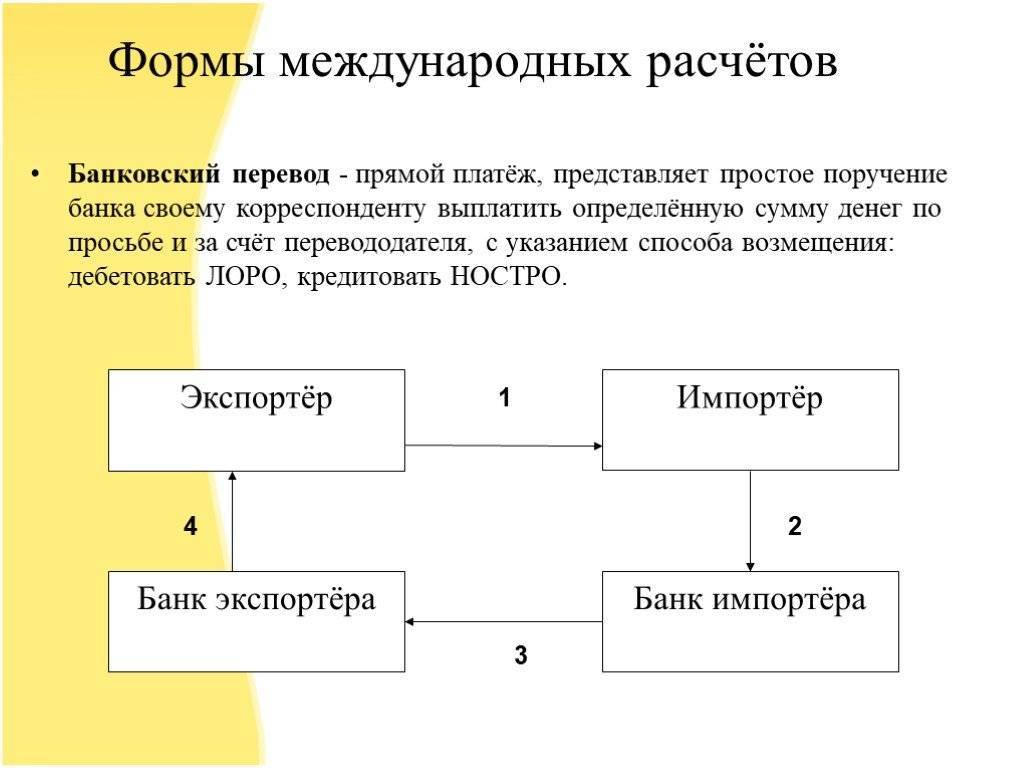

Операция банковского перевода включает:

- Экспортер передает требуемый пакет документов согласно заключенному контракту, импортеру.

- Другая сторона – импортер – выставляет в свой банк платежное поручение.

- Банк, обслуживающий импортера, направляет приказ касательно перечисления определенной суммы в пользу экспортера в банк корреспондента.

- Последний перечисляет денежные средства, списывая их с корсчета банка, обслуживающего импортера, в банк экспортера.

- Банк, обслуживающий экспортера, зачисляет принятые средства уже на счет экспортера, затем авизует его о поступлении конкретной суммы денег.

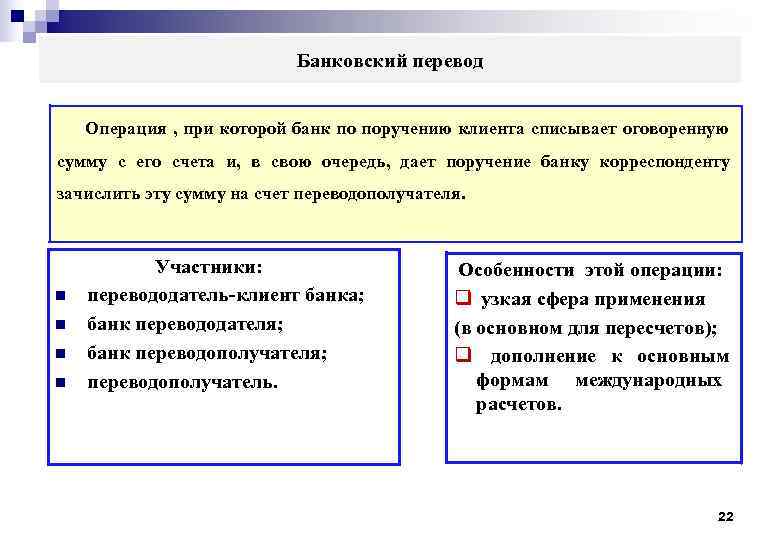

Что такое межбанковские переводы

Банковская операция, в ходе выполнения которой денежные средства могут быть перемещены между счетами, находящимися в разных банках, называется межбанковским переводом. С помощью данной трансакции можно пополнить счет, открытый в другой финансово-кредитной организации, внести платеж по кредиту, оплатить услуги управляющей компании и т. д.

Наличие интернет-банкинга позволяет проводить такие операции не только с максимальной степенью комфорта, но и предполагает их дешевизну. Большая часть банков разрешает осуществлять межбанковские переводы с карты на карту без комиссии или взимает символический процент за оказанную услугу. Бесплатный доступ к интернет-банку и наличие мобильных приложений, делает этот процесс доступным для клиентов.

Безналичный межбанковский перевод совершается через Центральный банк РФ.

К недостаткам межбанковских денежных переводов можно отнести следующие факторы:

- Нерегламентированные сроки проведения операций. Они могут быть завершены в течение нескольких часов, но иногда период ожидания составляет до 5 дней.

- Особый режим работы ЦБ РФ. Переводы проходят в строго определенное время и только в рабочие дни.

- Сложности для клиентов. Для совершения данной операции необходимо указать точные реквизиты банковского счета, на который отправляются денежные средства. Оформить межбанковский перевод по реквизитам не так просто – для этого нужно сначала понять суть банковской терминологии. При оформлении документа в офисе банка клиенту собственноручно придется заполнить платежное поручение на перевод.

Гораздо быстрее можно оформить такую операцию в интернет-банке. Для этого необходимо внимательно изучить предложенную схему переходов и получить представление о механизме перевода денег между разными банками.

Сроки межбанковских переводов

Скорость выполнения межбанковских переводов и сроки зачисления денег на указанный счет может быть различной. Это зависит от особенностей систем, которые помогают обработать платеж в банке-отправителе, банке получателе и в Центральном Банке.

- МОП (многорейсовая обработка платежей);

- НОП (непрерывная обработка платежей);

- БЭСП (банковские электронные срочные платежи).

Большая часть банков отдает предпочтение многорейсовой обработке платежей, так как стоит она значительно дешевле, чем НОП и БЭСП. Высокая стоимость использования последних систем связана с тем, что они способны обеспечить возможность мгновенных переводов в режиме реального времени.

Уточнить, какой способ межбанковских переводов выбрала финансово-кредитная организация, клиентом которой вы являетесь, можно заранее. Размер комиссии за совершенную операцию определяется суммой денег, которую ЦБ берет за обработку каждого платежа.

Для того чтобы провести платеж подходящим рейсом, следует позаботиться о точном сроке его отправки. Однако в этом вопросе есть некоторые тонкости:

- В выходные и праздничные дни межбанковские переводы не обрабатываются, так как ЦБ в это время не работает.

- Некоторые банки отправляют переводы только в определенное время (например, «Тинькофф Банк» не использует вариант отправки первым рейсом).

- Банки-получатели также обрабатывают входящие платежи по-своему и могут зачислять средства на счет клиента как в день поступления, так и на следующий день.

Ваш перевод с большей степенью вероятности дойдет до получателя в день отправки, если вы успеете совершить операцию во время первого или второго «окна». В крайнем случае постарайтесь оформить поручение до начала последнего рейса. Скорость онлайн-переводов также зависит от банка, услугами которого вы пользуетесь. По результатам опросов быстро выполняют задания клиентов «Тинькофф Банк», «Почта Банк», Touch Bank, «Кредит Европа Банк», «Рокетбанк».

Механизм межбанковских переводов юридических и физических лиц, находится под строгим контролем государства, поэтому вероятность каких-либо сбоев практически отсутствует. Деньги не могут зависнуть в воздухе — они всегда будут находиться либо в банке-отправителе, либо в банке-получателе.

Комиссии порядок и условия

Какой из видов перевода выбрать вам и в какой ситуации?

Для того, чтобы разобраться в этом необходимо знать

:

- комиссию, которую взимает оператор за нужный вам вид перевода;

- сколько времени идут деньги от отправителя к получателю;

- где получатель может забрать деньги.

Тип банковского перевода, рассмотрен на примере Сбербанка России, как самого популярного банка на территории РФ, почтовый перевод – системы «Форсаж», перевод с помощью системы переводов – Western Union.

Банковский

Сбербанк России оказывает услуги по переводу:

- на территории РФ;

- за рубеж;

- безналичных средств;

- наличный средств;

- между своими счетами.

Таблица. Переводы на территории России

| Тип банковского перевода | Куда | Срок перевода | Комиссия | Откуда переводить | Где получить деньги |

| Между своими счетами | В свой город | моментально | 0% | Отделение сбербанка, банкомат или терминал сети, сбербанк онлайн или мобильное приложение | В отделении Сбербанка или в банкомате сети |

| В другой город | |||||

| Со карты на карту | В свой город | Моментально | 0% | Банкомат терминал, отделение Сбербанка | |

| В другой город | 1% | Банкомат, терминал, отделение Сбербанка | Банкомат, терминал, отделение Сбербанка | ||

| Со счета на карту | В свой город | 1-2 рабочих дня | 0% | Отделение Сбербанка, сбербанк онлайн | Банкомат, терминал, отделение Сбербанка |

| В другой город | |||||

| С карты на счет/ со счета на счет | В свой город | 1-2 рабочих дня | 0% | сбербанк онлайн | Отделение сбербанка |

| В другой город | Отделение Сбербанка | ||||

| Наличными на наличные | В свой город | От 10 минут до 2 рабочих дней | 1,75 | Отделение Сбербанка | Отделение Сбербанка |

| В другой город | |||||

| Наличными на счет или карту | В свой город | 1 рабочий день | Отделение сбербанка | Банкомат, терминал, отделение сбербака. | |

| В другой город |

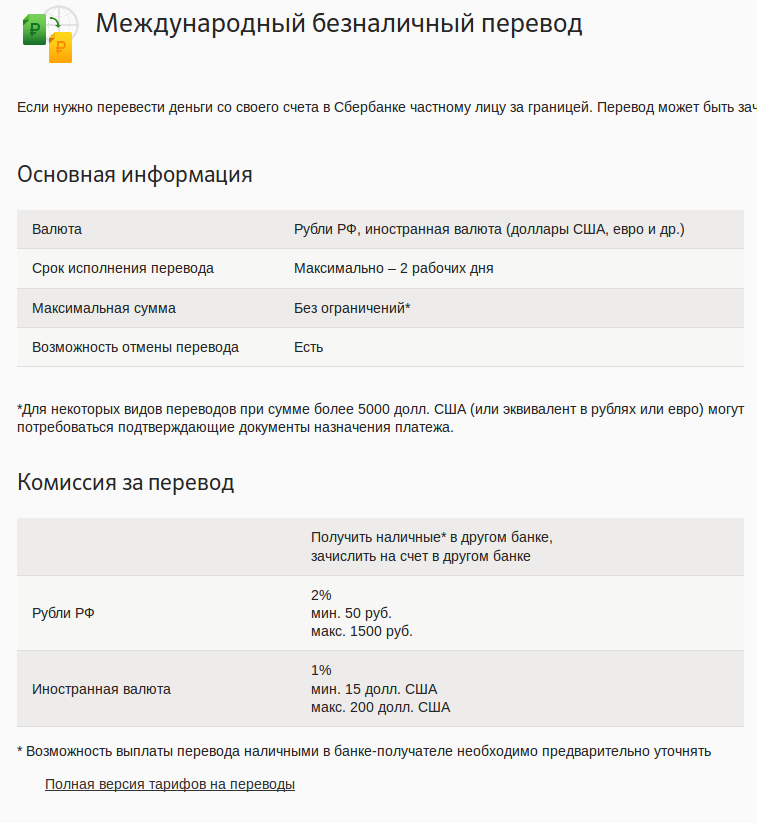

Таблица. Переводы за рубеж

| Тип перевода | В какой валюте переводятся деньги | Срок перевода | Комиссия | Откуда переводить | Где получить | Ограничения |

| Наличные в наличные | Рубли | 2 рабочих дня | 2% мин. 50 руб. макс. 2000 руб. | Отделение сбербанка | До 5000 долларов США в эквиваленте | |

| Иностр. валюта | 1% мин. 15 долл. США макс. 200 долл. США | 5000 долларов США | ||||

| Со счета на счет/ с карты на карту | Рубли | 2 рабочих дня | 2% мин. 50 руб. макс. 2000 руб. | Отделение Сбербанка | Возможность получения уточняется в банке получателя | Без ограничений, но требуется документ, подтверждающий назначение платежа |

| Иностр. валюта | 1% мин. 15 долл. США макс. 200 долл. США |

Как работает система межбанковских переводов на примерах

Данный раздел будет интересен тем, кто слабо представляет, как строится процесс движения безналичных денег. На примере максимально упрощенной схемы мы постараемся объяснить главные принципы осуществления межбанковских переводов.

Пример 1. Внутрибанковский перевод

Клиент банка Иванов хочет передать Перову 1000 рублей. Для того чтобы реализовать задуманное, он прежде всего должен иметь на банковском счете необходимую сумму. При этом у Петрова также должен быть открыт счет в данном банке.

Иванов точно знает, что открыл счет на 1000 рублей, и позволил банку пользоваться этой суммой по своему усмотрению. Но запись, о том, что 1000 рублей в свое время была размещена на банковском счете Иванова, подтверждает — эти деньги из общей массы принадлежат именно ему.

Желая перевести деньги Петрову, Иванов дает поручение банку. Он просит уменьшить сумму своего расчетного счета на 1000 рублей, увеличив при этом на такую же сумму счет Петрова. Происходит корректировка банковских записей, в результате чего у Иванова теперь на тысячу меньше, а у Петрова на тысячу больше. Поскольку перевод был внутрибанковским, количество денег в данной кредитно-финансовой организации осталось прежним.

Пример 2. Межбанковский перевод

Немного усложним задачу. Счета Иванова и Петров размещены в разных банках. Воспользоваться прежней схемой они смогут только в том случае, если Петров откроет счет в банке, где Иванов хранит свои сбережения. Это возможно, но проще будет воспользоваться схемой, в основе которой лежит система взаимодействия между финансово-кредитными учреждениями. Она разработана для того, чтобы клиенты разных банков могли осуществлять быстрые межбанковские переводы.

Выполнив поручение своего клиента и уменьшив сумму на его вкладе на 1000 рублей, банк А, в котором был открыт счет Иванова, должен проинформировать банк B о необходимости увеличить на эту сумму запись в расчетном счете Петрова. Целесообразность этой операции банк B вполне может поставить под сомнение — физически денег у него не прибавиться, так как изменение произойдет только в записи, а долг перед Петровым вырастет.

Решить данную проблему можно следующим образом: банк А открывает счет в банке В, а банк В — в банке А. Это позволит им осуществлять взаиморасчеты, не меняя общую сумму на счетах при переводах.

Счет, открытый одним банком на площадке другого банка, носит название корреспондентского. Если такой счет открыт банком А, он становится респондентом. Название его счета — ностро (от итал. nostro — «наш»). Банк В получает статус корреспондента. Открытый им счет для другого банка именуется лоро (от итал. loro — «их»).

Но есть одна проблема — банков очень много. Открытие счетов ностро в десятках, а иногда и сотнях финансово-кредитных организаций приведет к тому, что огромные суммы денег, предназначенных для обеспечения банковской ликвидности, будут выведены из оборота. Они станут резервом, позволяющим удовлетворить запросы клиентов, и использовать их в целях кредитования или выгодной покупки ценных бумаги будет невозможно.

Единственным выходом из этой ситуации будет включение в схему межбанковского взаимодействия промежуточного звена — организации, которая обеспечит работу механизма взаиморасчетов. Таким центром межбанковских переводов стал ЦБ РФ, где на сегодняшний день все действующие банки и их филиалы имеют свои корреспондентские счета.

Транзакции проводятся мгновенно и отслеживаются ЦБ в режиме реального времени (Real-Time Gross Settlement System RTGS). Популярная сегодня система быстрых платежей (СБП) — не что иное, как часть RTGS-системы, действующей практически во всех экономически развитых странах.

Схема работы межбанковских переводов SWIFT

Продолжим усложнять ситуацию и представим, что Иванов должен перевести деньги Томпсону, который находится на территории Соединенных Штатов, где в качестве валюты выступают не рубли, а доллары. Чтобы совершить данную операцию и перевести деньги из российского банка А в американский банк В, придется выбрать один из возможных вариантов:

- Банки должны открыть корреспондентские счета друг у друга, и согласовать все условия межбанковских переводов. Сложность в том, что счета в валюте разных государств должны быть взаимными, и участие в этом процессе необходимо принять тысячам банков по всему миру.

- Найти организацию по типу ЦБ, которая сможет обеспечить связь банков на мировом уровне. В этом случае российский банк А передаст ей сообщение о переводе, а она, в свою очередь, направит информацию о трансакции американскому банку В.

В роли такой организации выступает сообщество всемирных межбанковских финансовых коммуникаций SWIFT (Society for Worldwide Interbank Financial Telecommunication). Подключится к сообществу могут не только банки, но и любые другие финансовые организации, осуществляющие взаиморасчеты с зарубежными компаниями.

В отличие от ЦБ SWIFT не обеспечивает ликвидность счетов, а лишь передает закодированное сообщение. В ходе межбанковских переводов он не связан рамками законов, действующих на территории страны, и не подчиняется решениям ее правительства.

Что такое межбанковские переводы и рейсы?

Для начала, определимся что такое межбанковские переводы.

Где можно получить бонус за оформление карты?

Отвечает автор телеграмм-канала “Заработай на банках!.

10 млн. ₽ и 3000 ₽ гарантированно от Тинькофф Банка.3000 рублей и деньги без % на 145 дней по кредитке “Разумная”.1000₽ и кэшбэк 10% на СУПЕРМАРКЕТЫ за бесплатную MY LIFE.9000 рублей по бесплатной карте ЗАБОТА Ак барса.1000₽ за дебетовую Мультикарту ВТБ.10% кэшбэк на ВСЕ по бесплатной дебетовой Альфа-карте.10% кэшбэк на ТОПЛИВО по бесплатной дебетовке ОТКРЫТИЕ-ЛУКОЙЛ.Бесплатная НАВСЕГДА кредитка Открытие “120 дней без %”.3000 МИЛЬ И БЕСПЛАТНЫЙ ГОД по кредитке Тинькофф All Airlines.1500 рублей за Тинькофф Блэк.1000 рублей за дебетовую Тинькофф Drive.4000 рублей за вклад в банках.30 USD бездепозитный бонус от Roboforex. ЕЩЕ БОНУСЫ БАНКОВ И БРОКЕРОВ

Межбанковские переводы — это переводы денежных средств из одного банка в другой, который выполняется банками путем списания со счета одного банка зачисление на счет другого банка в Центральном банке.

Данные операции Центральный банк России проводит не моментально, а периодически. Периодичность таких операций называется банковским рейсом.

Переводы физических лиц

Для данной категории граждан весьма привлекателен банковский перевод денег, он функционирует без какого-либо дополнительного соглашения (агентского), по которому взимается оплата оператора, к примеру, «Аваль-экспресс».

У срочных переводов есть альтернатива – пересылка с обязательным открытием счета. При отсутствии срочности и наличии значительной денежной суммы лучший вариант – открытие личного текущего банковского счета, затем перевод средств на счет уже получателя.

Банковский перевод может производиться без открытия счета, через зачисление на банковский счет, наличными.

Без открытия текущего счета можно отправить деньги как на свое собственное имя, так и на имя другого. Экономические взаимосвязи 2-х субъектов поддерживаются разными формами взаиморасчетов (банковских). В целях проведения клиентских платежей между банками может быть определен договор на осуществление аккредитивных, инкассовых, прочих операций.

Сроки перевода между картами разных банков

Стремясь привлечь клиентов, банки прилагают усилия для того, чтобы обеспечивать мгновенный перевод денег с карты на карту, независимо от того, в каких регионах они расположены. Однако и здесь возможны задержки по перечисленным выше причинам до 5 дней.

Есть ли разница для разных платежных систем карт

Использование в расчетах карт разных мировых платежных систем владельцами не ощущается – деньги зачисляются быстро. Исключение составляет российская платежная система «Мир», которая не до конца интегрирована в мировую систему платежей. Здесь задержки носят хронический характер.

Классификация и виды денежных переводов

Существует 3 основные классификации денежных переводов по:

- Географии перемещения средств

- внутренние

- внешние

- Наличию счета

- с открытием счета

- без открытия счета

- Точке назначения

- адресные

- безадресные

Внешние

Внешние – это переводы за рубеж.

Они характерны тем, что могут производится в иностранной или национальной валютах.

- В первом случае национальные деньги обмениваются на валюту той страны, куда они переводятся.

- Во втором, получатель сам обменивает присланную ему валюту на ту, которой он собирается пользоваться. Для граждан стран средней Азии, чьи резиденты работают на территории России внешние переводы – основной источник доходов.

Внутренние

При внутреннем деньги остаются внутри страны, а не уходят за границу.

В некоторых случаях, например, при установлении единого экономического пространства на территории нескольких стран, перевод в другую страну считается внутренним.

С открытием счета

Для проведения этого вида транзакции нужно открыть расчетный счет в банке или другом кредитном учреждении и дать поручение банку (как оператору перевода) на транзакцию. Открытие счета удобно, если перечисление средств происходят регулярно (родители посылают деньги подростку-студенту в другой город).

Крупнейшие банки предлагают вариант двух дебетовых карт с разными расчетными счетами, но одинаковым карточным. В этом случае владелец основной карты пополняет дополнительный расчетный счет, к которому прикреплена другая карта.

Без открытия счета

Доступны четыре варианта переводов:

- по произвольным реквизитам;

- по договорам с организацией;

- с помощью одной из систем денежных переводов;

- с помощью почтового перевода.

Произвольный перевод доступен для физических лиц в любом банке. Чтобы его сделать, нужно указать банковские реквизиты и ФИО получателя перевода и указать переводимую сумму в Заявлении по форме банка, переводящего деньги. Банк возьмет комиссионные согласно тарифам.

Почтовые переводы (КиберДеньги и Форсаж) от почты России доступны на всей территории РФ и стран СНГ. Для того, чтобы воспользоваться переводом денег по почте нужно взять в почтовое отделение паспорт (нерезидентам РФ – миграционную визу), заполнить форму почтового перевода 112эф. Получатель должен иметь при себе паспорт (миграционную визу).

Терминалы перевода средств располагаются в банках или в местах быстрого общественного доступа (возле метро, в крупных супермаркетах). У них есть режим работы: до 6 — 8 часов вечера, с обедом и выходными – это нужно учитывать при отправке средств. Как и почта, подобные организации взимают с отправителя комиссию за переводы.

Особенность переводов с помощью таких систем в том, что после перемещения деньги доступны для получения физическим лицом либо на одном конкретном пункте выдачи, либо на всех сразу.

Как и адресный доступен только между физическими лицами. Деньги после отправки становятся доступны для снятия в любой точке обслуживания соответствующей системы переводов.

Удобно если получатель в командировке или на отдыхе за границей, часто перемешается.

Почтовый

Почтовые переводы в России представлены системой «Форсаж». Название намекает на скорость.

Виды переводов доступные в рамках «Форсаж»:

- адресные;

- безадресные;

- за рубеж;

- по России.

Перевод может быть осуществлен если почтовые отделения отправителя поддерживают систему форсаж. .

Сроки международных платежей могут различаться в зависимости от пункта назначения: полный список сроков переводов.

Таблица. Переводы «Форсаж»

| Вид перевода | Сумма (в рублях) | Срок перевода | Комиссия (в рублях) |

| Адресный | До 3 тыс. | Не более 1 часа | 150 |

| От 3 тыс. до 7,5 тыс. | 300 | ||

| От 7,5 тыс. до 150 тыс. | 1,7% от пересылаемой суммы, не более 2 тыс. | ||

| Безадресный | До 3 тыс. | Сутки | 99 |

| От 3 до 150 тыс. | 1,2% от пересылаемой суммы, но не менее 149 и не более 1 тыс. | ||

| Международный | До 150 тыс. | Не более 1 часа | 1,8% от пересылаемой суммы, но не менее 149 |

Через систему денежных переводов

Western Union одна самая старая из всех существующих систем пересылки денег. В отличии от «Форсажа» пересылки денег Western Union достигают: Китая, Южной Кореи, США и любой другой страны ближнего и дальнего зарубежья. Условия только одно – наличие пункта отправки\приема платежей Western Union.

Получатель приходит в любые отделения Western Union, предоставляет паспорт и уникальный код и заполняет заявление на получение денег уходит с денежной посылкой.

Таблица. Переводы Western Union

| Сумма пересылки (в рублях) | Страна назначения | Комиссия (в рублях) |

| От 100 до 7,5 тыс. | · Украина; · Беларусь; · Грузия; · Кыргызстан; · Узбекистан; · Казахстан; · Молдова; · Азербайджан; · Туркменистан. | 150 |

| Более 7,5 тыс. | 2% от пересылаемой суммы | |

| От 100 рублей до 25 тыс. | · КНР(Китай); · Монголия; · Тайвань; · Вьетнам; · Гонконг; | 250 |

| От 25 до 50 тыс. | 500 | |

| От 50 до 75 тыс. | 800 | |

| Более 75 тыс. | 1000 | |

| От 100 рублей до 2,5 тыс. | страны дальнего зарубежья кроме : · КНР(Китай); · Монголия; · Тайвань; · Вьетнам; · Гонконг; | 250 |

| От 2,5 до 5 тыс. | 500 | |

| От 5. до 10 тыс. | 750 | |

| От 10 до 15 тыс. | 1000 | |

| От 15 до 20 тыс. | 1250 | |

| От 20 до 25 тыс. | 1500 | |

| От 25 до 30 тыс. | 1778 | |

| От 30 до 40 тыс. | 2028 | |

| От 40 до 50 тыс. | 2278 | |

| От 50 до 60 тыс. | 2528 | |

| От 60 до 75 тыс. | 3028 | |

| От 100 рублей до 2,5 тыс. | Турция | 250 |

| От 2,5 до 5 тыс. | 500 | |

| От 5 до 100 тыс. | 1,5% от пересылаемой суммы | |

| 100 тыс. и более | 1% от пересылаемой суммы | |

| От 100 рублей до 2,5 тыс. | · Чехия · Эстония · Израиль | 250 |

| От 2,5 до 5 тыс. | 500 | |

| От 5 до 50 тыс. | 2% от пересылаемой суммы | |

| От 50 до 100 тыс. | 1,5% от пересылаемой суммы | |

| Более 100 тыс. | 1% от пересылаемой суммы |

Из статьи вы узнали о 6 видах денежных переводов:

- Адресном и безадресном;

- Внутреннем и международном;

- С открытием и без открытия счета.

Приведены примеры их смешения в трех типах переводов:

- Банковском;

- Почтовом;

- Через систему платежей.

Рассмотрены условия и варианты каждого типа:

- Банковский на примере переводов Сбербанка;

- Почтовый на примере системы «Форсаж» Почты России;

- Через систему платежей на примере Western Union.

Образцы документов, необходимые для заполнения при пересылке средств доступны по ссылкам, информации о тарифах и сроках перечислений – в таблицах.

Международные переводы

Для тех, кто интересуется, что такое банковский перевод за границу, расскажем, что эта операция по передаче средств в валюте между счетами клиентов или банков, находящихся в разных странах.

Такие операции принято совершать в валюте страны получателя или в денежных единицах, отнесенных к валютам первой категории:

- доллары;

- евро;

- йены;

- фунты стерлингов;

- швейцарские франки;

- и т.д.

Для международных операций используются несколько банков-посредников. Они расположены в основном в США, Германии, Японии, Великобритании. Через их корреспондентские счета проходят практически все международные переводы.

Для этого используются системы SWIFT, TELEX и некоторые другие. Они помогают совершать безопасные переводы между разными странами.

Для международных реквизитов используются данные банков-корреспондентов, SWIFT-коды, номера счетов и IBAN.

Банковский перевод на счет

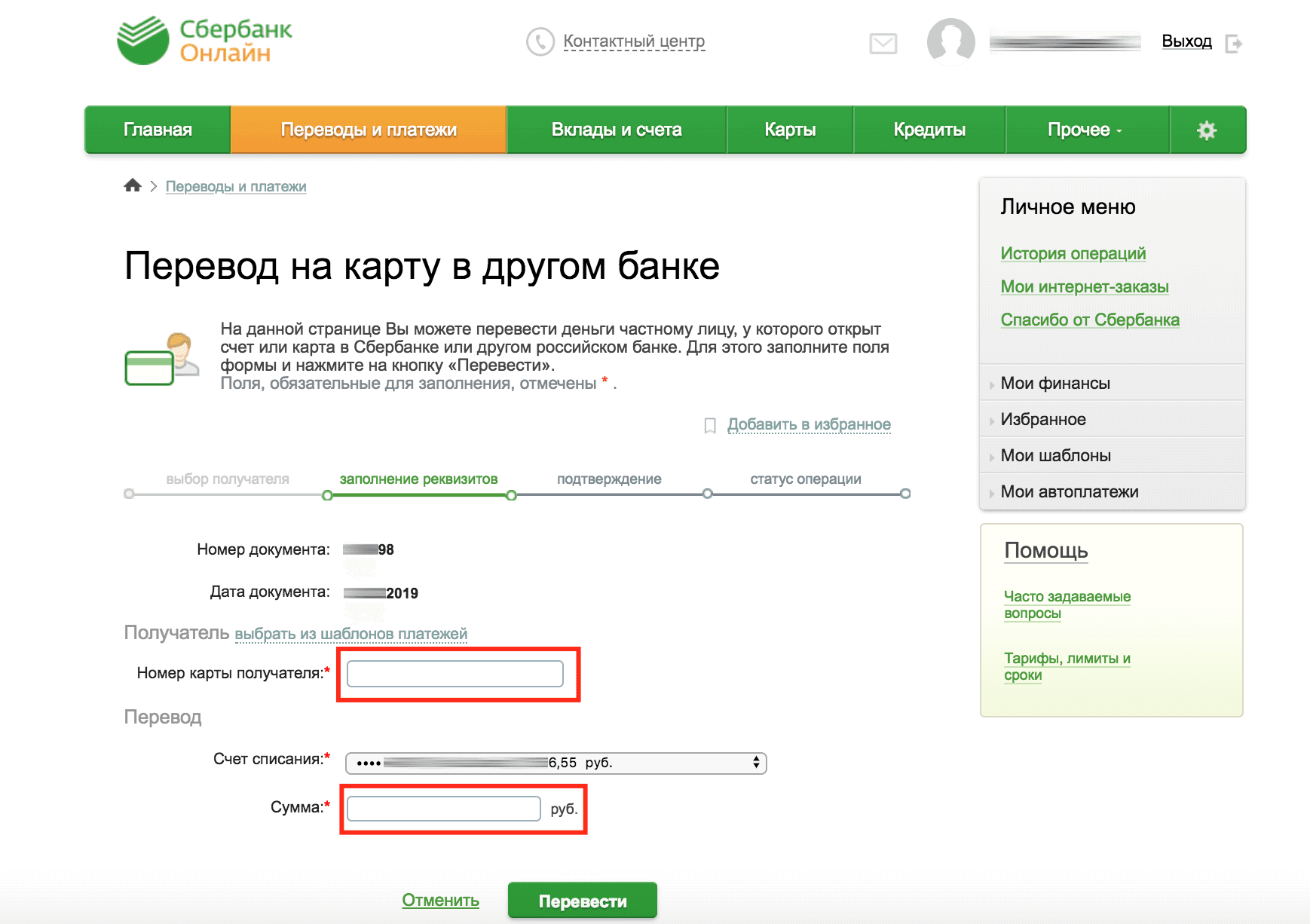

Если подумать, с ним мы сталкиваемся очень часто. Оплата мобильной связи, коммунальных услуг, интернета, всевозможных курсов – это и есть оплата банковским переводом. По сути, отправка перевода физлицу выглядит так же. Для этого необходимо заполнить бланк, указать в нем наименование банка получателя, 20-значный номер счета корреспондирующего банка, паспортные данные самого адресата. В случае осуществления перевода на счет получателя дополнительно необходимо указать номер его счета или карты (если перевод денег на банковскую карту).

Дополнительно может потребоваться еще и банковский SWIFT-код, туда производится перевод. Сведения по нему можно уточнить в банке.

Произвести его можно двумя способами – использовав при этом либо банковский перевод наличными через кассу банка, либо с личного счета. Понятно, что за данную операцию банк взимает комиссию, ее размер зависит от границ перевода (по стране или за рубеж), валюты. Она может быть фиксированной – 10-25 долларов США независимо от величины перевода, в качестве процента от переводимой суммы (0,5-2%), смешанной (фиксированная ставка и небольшой процент).

Срок перевода зависит от числа банков-посредников, через которых будет производиться перевод, к примеру, в столицу либо Берлин средства дойдут за пару дней, а вот в российскую глубинку – минимум через неделю.

Итак, мы узнали, что существует 2 способа отправки денег в рассматриваемом аспекте:

- Банковский перевод наличными.

- С индивидуального счета.

Как сделать банковский перевод из России другую страну?

Вы можете воспользоваться услугами традиционного банка, но, как мы уже упоминали выше, это достаточно дорого, и вы много потеряете на комиссиях и курсовой марже. Кроме того, в некоторых случаях могут быть ограничения на переводы в банке.

Второй и более выгодный вариант – сервисы международных денежных переводов. С ними легко можно гарантировать, что вы максимально сэкономите и сократите срок перевода.

На данный момент уже сформировался рынок надёжных и безопасных систем денежных переводов, доступных для жителей России, позволяющих сделать перевод быстро и дёшево.

Ниже мы собрали основные направления международных денежных переводов из России и варианты переводов для них:

Перевод денег на банковский счёт в Германию (и другие страны Евросоюза).

Межбанковские переводы на счёт в страны Евросоюза происходят с помощью кода IBAN (номер счёта внутри ЕС/ЕЭС).

Перевод с помощью банка, как мы уже писали выше, будет задействовать банк-посредник и, таким образом, комиссию может взять банк-отправитель, банк-посредник и банк-получатель.

Наиболее простой и более дешёвый способ – воспользоваться системой для международного перевода. Согласна механизму сравнения Monito, лучший вариант будет Paysend.

Данные актуальны на 27.12.2021

Так как данные страны входят в одну экономическую зону, то в некоторых банках, как, например, Сбербанк и МТС, вы можете перевести деньги на счёт в Узбекистан, Таджикистан Азербайджан, Киргизскую республику, Армению, Беларусь, Казахстан, Молдову по номеру телефона. Список банков-партнёров Сбер мы указывали здесь.

Для переводов в данные страны можно также воспользоваться .

Но самым выгодным вариантом перевода будет одна из систем международных денежных переводов, как Paysend, Western Union или другие.

По данным на 27.12.2021 самый выгодный вариант будет PaySend.

Перевод денег на банковский счёт в Украину.

Переводы на счёт в украинские банки из России возможен через SWIFT, но, как мы упоминали ранее, это не самый быстрый и дешёвый вариант.

Наиболее выгодный способ-это перевод с помощью систем международных денежных переводов, которые доступны в России, как Paysend и Western Union, если у вас открыт в ней аккаунт.