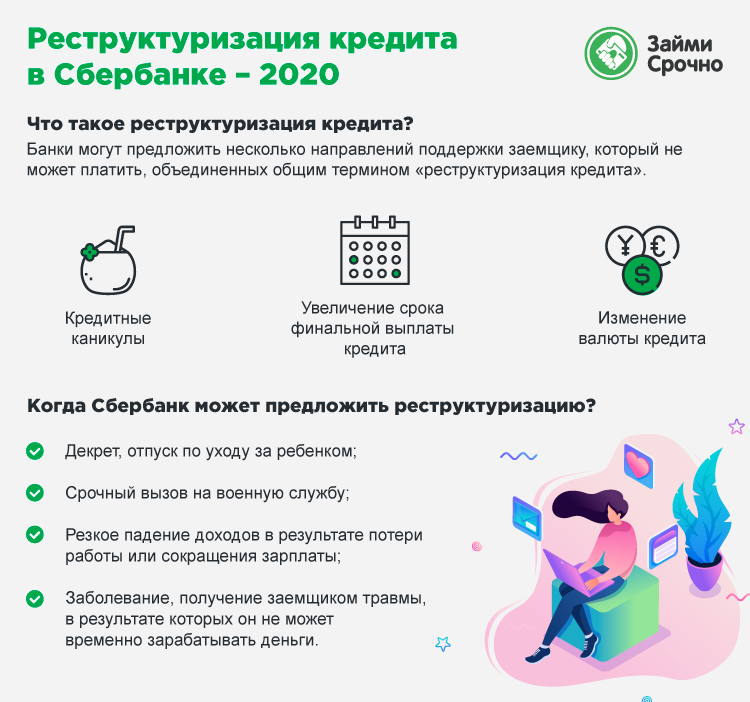

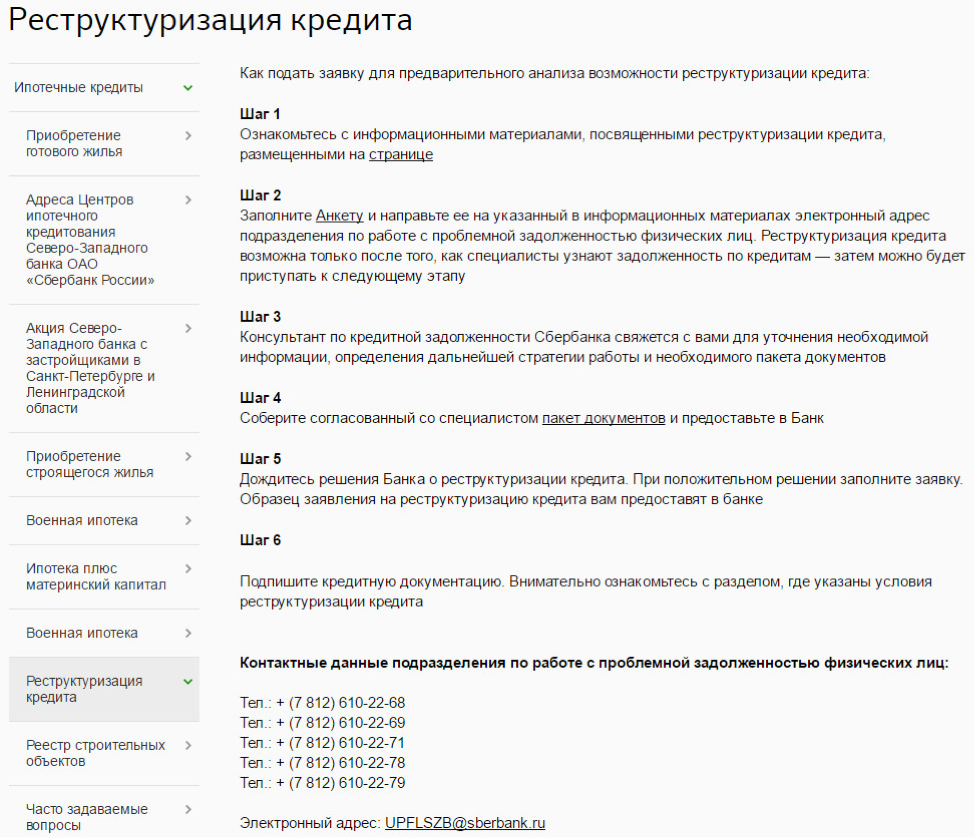

Что такое реструктуризация кредита

Если говорить о реструктуризации кредита и о том, что это такое простыми словами, так это — изменение условий кредитования уже выплачиваемого долга. Причем опция возможна как для кратких займов, так и для ипотеки на 10 лет. Перед тем как оформить такую процедуру, стоит четко уяснить разницу между рефинансированием и реструктуризацией.

При оформлении суммы на ссуду сроком более чем на год всегда есть повышенный риск просрочить выплаты или столкнуться с внезапными обстоятельствами, которые помешают прошлому успешному погашению долговых обязательств. В таком случае рефинансирование — это оформление нового кредита, а реструктуризация — изменение условий именно старого кредитования, без подписания новых кредитных договоров. Как мелкий заем так и крупный долг на бизнес и ИП могут обслуживаться по этим двум сценариям. Разница у этих операций основательная, и каждая из них полезна в своем конкретном случае.

Когда требуется

Реструктуризация долга по кредиту требуется в ряде случаев:

- потеря работы клиентом банка;

- непредвиденное, но ощутимое снижение дохода пользователя ссудой;

- рождение ребенка и повышение общих трат в связи с этим;

- тяжелая болезнь родных и необходимость за ними ухаживать;

- временная потеря клиентом работоспособности;

- призыв на службу в армию.

Банки рассматривают прошения, чтобы оформить реструктуризацию с такими причинами не первый год, так что не стоит стесняться затруднительного положения. Обязательно обратитесь за реструктуризацией долга по кредиту, покажите свою кредитную историю с предыдущими успешными выплатами и предоставьте как можно больше убедительных доказательств в пользу того, что вам необходима эта услуга. Банки либо сокращают переводы по сумме, либо могут понизить начисляемую на ссуду ставку — есть много путей изменения условий займа.

Какую пользу может принести

Так как реструктуризировать долг по кредиту можно только по уважительной причине и при весомых ее доказательствах, то позитивные стороны такой операции проявляются сами. Более лояльные условия позволяют вовремя выплатить задолженность, не сталкиваясь с просрочками, нехваткой средств для проживания или судебными тяжбами по неуплате долга.

Чаще услуга доступна корпоративным или постоянным клиентам банковского учреждения или микрофинансовой организации. Новому пользователю могут предложить только рефинансирование его долга с прошлого банка. «Плюс» финансовой перестановки в том, что сумма долга не вырастает за счет прогрессии пени за просрочки. Переплата, естественно, будет, но небольшая и без напоминаний от сотрудников банка о том «что часики тикают». Перейти на новые условия займа можно разными путями.

Если говорить об общих тратах по долговым обязательствам перед банком, то операция, предлагаемая им при возникновении у клиента форс-мажорных обстоятельств, является выгодной и для банка. Со стороны может показаться, что процентная ставка понижается просто так, а пролонгация срока для выплат по ссуде действительно облегчит жизнь. Но в сумме переплата по задолженности возрастает. Через определенные финансовые механизмы банк все причитаемое получает вовремя, а то и немного больше положенного заранее.

Возможна ли реструктуризация займа МФО

Кредиты, оформленные в микрофинансовых организациях, предоставляются при условии выплат огромных процентов. Оформление подобных займов занимает считанные минуты, однако большинство клиентов попадает в кредитную кабалу. Это приводит к возникновению проблем с оплатой обязательств и необходимости проведения реструктуризации. К сожалению, пересмотр условий договора с МФО практически невозможен. Редко, когда руководство организации идет на одобрение заявки от клиента.

Кредиты, оформленные в микрофинансовых организациях, предоставляются при условии выплат огромных процентов. Оформление подобных займов занимает считанные минуты, однако большинство клиентов попадает в кредитную кабалу. Это приводит к возникновению проблем с оплатой обязательств и необходимости проведения реструктуризации. К сожалению, пересмотр условий договора с МФО практически невозможен. Редко, когда руководство организации идет на одобрение заявки от клиента.

В любом случае, если заемщик желает попробовать реструктуризировать кредит, ему стоит написать соответствующее заявление, прикрепив к нему доказательства снижения платежеспособности.

Суть реструктуризации

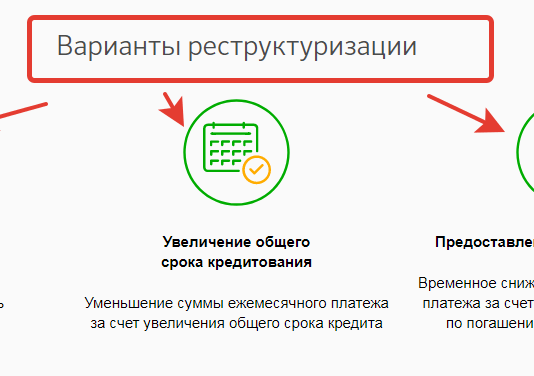

Ключевым моментом реструктуризации кредита является изменение условий договора, целью которого является снижение финансовой нагрузки.

Увеличение срока кредитного договора сокращает сумму ежемесячного платежа, благодаря чему у заемщика получается возможность постепенно выплатить долг.

Суть реструктуризации

Соглашаясь на реструктуризацию долга по займу, конечно, банк идет на определенные уступки заемщику, который в данный момент находится в затруднительном финансовом положении и не может выполнять взятые на себя финансовые обязательства по договору. Поводом для пересмотра основных условий договора являются просроченные платежи или заявление от самого клиента.

Реструктуризация может быть осуществлена по инициативе:

- Самого Заемщика. Видя, что финансовая нагрузка ежемесячного платежа становится непосильным бременем, заемщик может и не допускать просроченного платежа, а обратиться сразу же к своему Кредитору, с просьбой внести изменения в договор. При положительном ответе, это позволит избежать штрафных санкций.

- Кредитора. Если клиент не справляется со своими обязанностями по договору и допускает просроченные платежи, Банк может предложить ему реструктуризировать долг одним из способов.

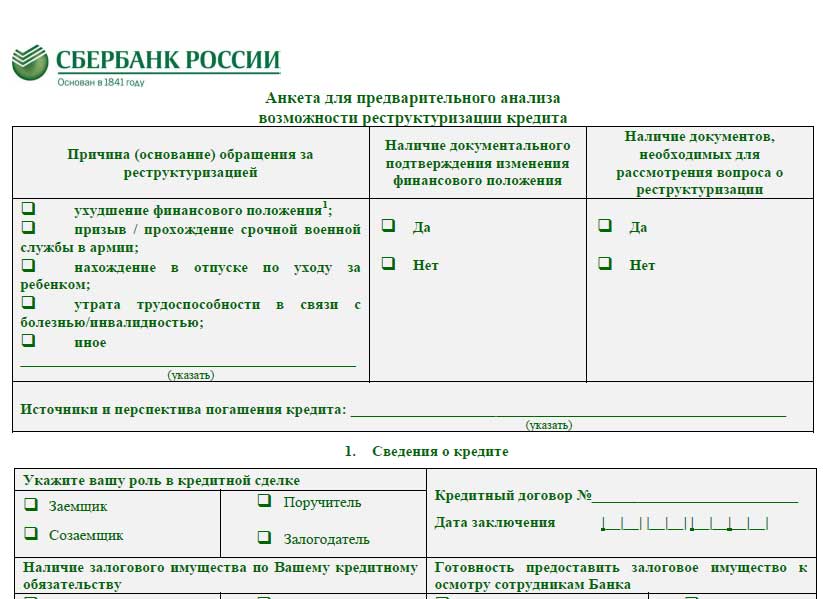

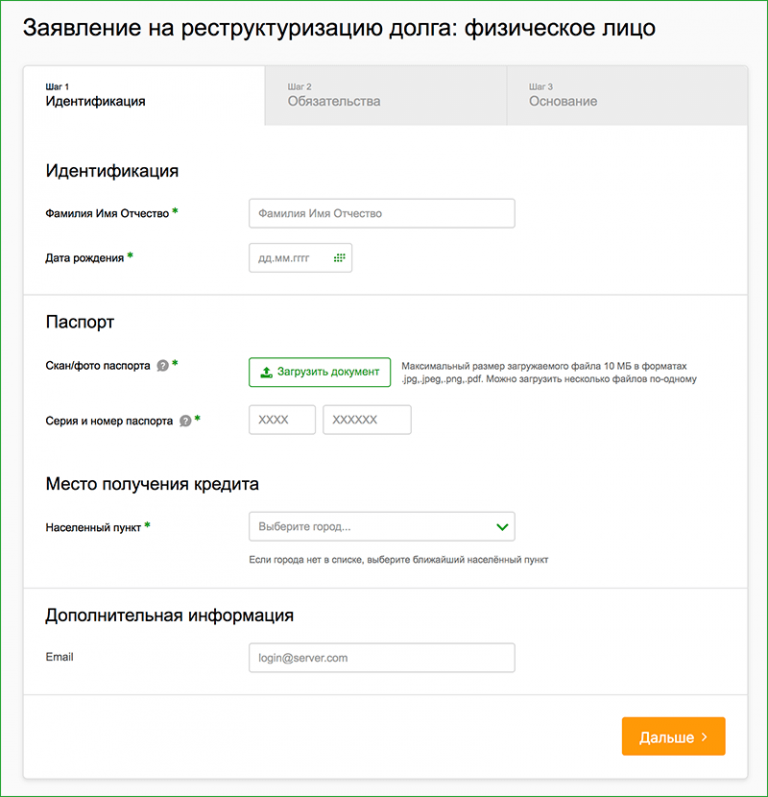

Анкета, заполняемая при обращении за реструктуризацией

Анкета или заявление на реструктуризацию кредита, который выдал Сбербанк, имеет образец, выложенный на официальном сайте. В анкете должны быть указаны такие сведения:

- реквизиты банка;

- ФИО заемщика;

- номер договора о кредитовании;

- подробные сведения о паспорте, прописке, регистрации, а также контактные данные;

- сведения о занятости, включая причину увольнения либо перевода на низкооплачиваемую работу;

- данные о доходах, получаемых дополнительно;

- данные о супруге, других созаемщиках либо поручителях; информация о детях, иждивенцах;

- данные об имеющейся собственности;

- информация об активных депозитных/карточных счетах в СБ РФ; причины обращения за реструктуризацией и выбор ее варианта.

Заполненную анкету можно отправить по электронной почте, а можно лично отнести в отделение Сбербанка. После рассмотрения поданного заявления сотрудник СБ РФ свяжется с клиентом, используя оставленные им в анкете контактные данные, и сообщит о принятом решении.

При принятии положительного решения клиенту необходимо с паспортом прийти в отделение СБ РФ. Менеджер банка, работающий с заемщиком, детально выяснит размеры его платежеспособности, основываясь на представленных документах, и, согласно этому, составит индивидуальную схему выплаты кредита. При необходимости им могут быть запрошены дополнительные документы.

ФАКТОРЫ ПОДДЕРЖКИ

Факторы, которые будут на руку компании в ходе переговоров о реструктуризации долга:

1) специфика бизнеса заемщика и экономика отрасли. Компания-заемщик не может просто сменить один вид экономической деятельности на другой, выйти из бизнеса. Компания всегда привязана к нуждам экономики, региона, клиентской и сырьевой базе, имеет поддержку собственников, в том числе государства. Соответственно, если в отрасли наметилась положительная динамика, это может стать аргументом в пользу бизнеса заемщика.

Важный момент: будьте готовы к тому, что представитель финансового учреждения станет уточнять, пересмотрен ли в компании бюджет в связи с изменениями на рынке.

В процессе переговоров выяснится, соответствуют ли ваши прогнозы по доходам, расходам, прибыли с ожиданиями банка;

2) уровень отношений заемщика с банком — долгосрочные клиентские отношения или короткий срок сотрудничества.

ОБРАТИТЕ ВНИМАНИЕ

Долгосрочные партнерские отношения с финансовыми учреждениями — весомый плюс для региональных компаний.

В регионах, небольших и моногородах не так много бизнес-клиентов. Иногда отделение банка фактически обслуживает от одного до пяти весомых клиентов, остальные мелкие и не приносят банку ощутимых выгод. От нескольких заемщиков зависит функционирование всего отделения банка в данном городе. При этом у многих топ-менеджеров и собственников бизнеса уже сложился перед банком определенный позитивный имидж;

3) структура кредита — наличие хорошего обеспечения, гарантий со стороны третьих лиц, компания-должник входит в состав стабильного холдинга.

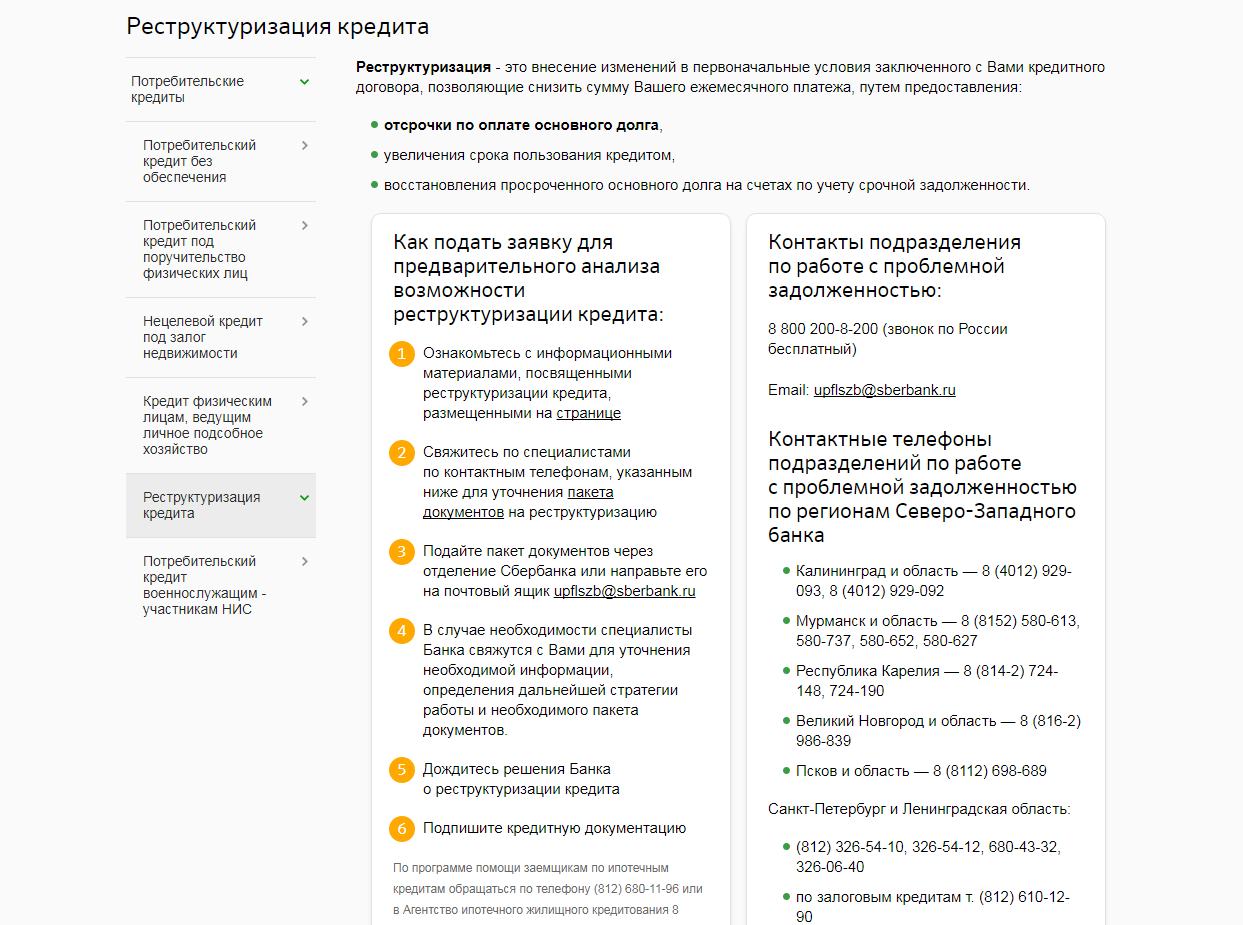

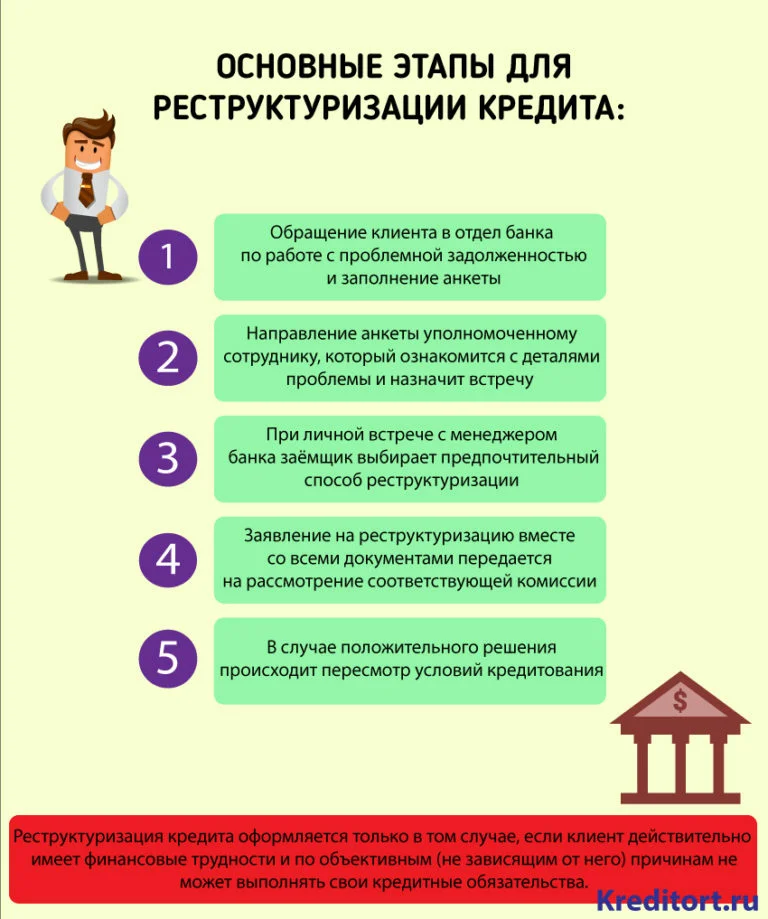

Как оформляется реструктуризация кредита

Чтобы не путаться в том, как проходит реструктуризация кредита, и не совершить ошибок, следует предварительно ознакомиться с процедурой. Эту информацию полезно знать как и благонадежным заемщикам, так и тем, у кого давно проблемы с кредитными историями и финансовой репутацией.

Случаи, предполагающие изменение условий кредитования, происходят внезапно, никто не застрахован от того, что может статься с ним или близкими. Так что понимание процедуры в любом случае дает преимущество заемщикам перед банками и микрофинансовыми организациями, когда они видят «заманчивое предложение» или «выгодные условия продления займа». Процедура оформления следующая:

- заполнение заявления по форме банковского учреждения;

- передача анкеты в отдел по работе с долгами кредитования;

- непосредственный личный контакт с менеджером банка;

- написание заявления с предоставлением пакета документов;

- оформление нового соглашения (если заявление было рассмотрено и утверждено).

Если банк отказал и не объяснил причину, стоит потребовать соответствующий документ с ее указанием. В крайнем случае можно обратиться в суд, исковой срок в среднем до 10 дней на обжалование решения банка. Для суда будет очевидно ваше желание исполнить свои долговые обязательства, тогда как банк неправомерно не создает для этого условий. В таком контексте реально добиться изменения условий и нового контракта на кредит.

Иногда несколько видов улучшения условий кредитования комбинируются в один пакет, и с выплатами помогает государство. Если первый вариант доступен почти всем и на самом деле распространен достаточно широко, то помощь государства в выплате ссуды могут запрашивать преимущественно заемщики по ипотеке.

Для этого необходимо оформить запрос в соответствующие инстанции и затем приложить одобрение к заявлению в банк. Ожидание такой формы помощи в кредитовании не рассчитано на краткий срок, но реально в случае подтверждения запроса получить списание до 20% от штрафов или дополнительных начислений. Учитывая суммы ипотек, это довольно внушительная цифра, которую не нужно возвращать.

Кто может оформить

Перед тем как подать на реструктуризацию кредита, заемщику стоит убедиться в принадлежности к категории тех, кому эти опции одобряют. Например, потеря работы или трудоспособности из-за травмы могут стать уважительной причиной для изменения условий ссуды, а вот переезд или временная задержка заработной платы не будет воспринята банком как уважительная причина.

Если кредитные каникулы выдать можно более широкому кругу заемщиков, то выплату процентов государством запрашивать могут далеко не все. Рефинансирование и составление нового договора осуществляется только тогда, когда не было просрочек по предыдущему договору, а наличие хотя бы одной может стать причиной отказа.

Из общих требований к тем, кто может запрашивать изменения условий кредитования, главными являются наличие у человека уважительной задокументированной причины или признание банкротства через суд.

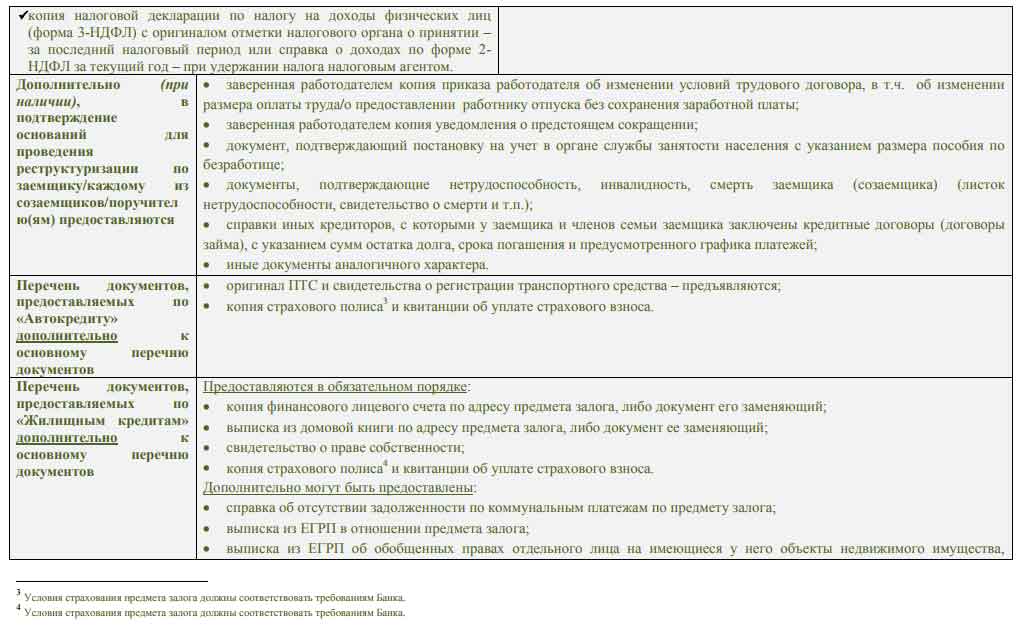

Необходимые документы

Какими бы ни были виды реструктуризации кредита, документация необходима для каждого из них. Государственные и частные банки в одинаковой мере требуют у заемщика следующие документы:

- внутренний паспорт гражданина РФ, оригинал и копия;

- справка об уровне дохода заемщика;

- контракт о работе с работодателем, трудовой договор или трудовая книжка (копия);

- документы для подтверждения изменения финансового положения или других обстоятельств, мешающих исправному исполнению своих долговых обязанностей перед банком;

- при реструктуризации залогового кредита, то есть автокредитования или ипотеки на жилье понадобится еще копия полиса страхования, квитанция об оплате страхового взноса.

Данный минимальный пакет документации может быть расширен на усмотрение банка, в зависимости от того, каким путем заемщик делал погашения: осуществлял переводы по России через электронные платежные системы или через личный кабинет и приложение банка. В стоимость услуг обслуживания банка часто входит оплата услуг страхования кредита, эти документы тоже могут понадобиться.

Документы, необходимые для оформления

Для получения возможности реструктуризировать свой долг, заемщик должен представить документы, подтверждающие критическое изменение финансового положения:

- Один документ на выбор:

- копия трудовой книжки;

- выписка по форме 2 НДФЛ. Получить ее можно на своем предприятии как во время работы, так и в случае увольнения бессрочно;

- любой другой документ, с помощью которого Вы можете подтвердить неспособность выплачивать долг (копия судебного постановления, справка о банкротстве и прочие).

- Заполнить заявление в Совкомбанк о реструктуризации кредита в свободной форме.

- Предоставить личные данные: серия и номер паспорта гражданина РФ, Ф.И.О.

Уралсиб: реструктуризация кредита

Уралсиб также предоставляет услугу реструктуризации и рефинансирования. А нужно ли там предоставлять документы, подтверждающие ухудшение платежеспособности? Да, это оговорено во внутренних документах организации.

Компания вправе:

- снизить неустойку и ежемесячный платеж за счет увеличения срока кредитования;

- снизить ежемесячный платеж за счет процедуры рефинансирования – заключения нового договора;

- составить новый график платежей с условиями возможностей клиента;

- изменить очередность погашения и приостановить начисление штрафов.

Для оформления документа нужно посетить отделение. Сообщить о финансовом трудном положении возможно и по телефону горячей линии. В течение 5 дней будет вынесено решение о реструктуризации.

Регулируют деятельность и само финансовое положение кредитных учреждений – агентство по реструктуризации кредитных организаций.

Причины отказа в реструктуризации

Реструктуризация является добровольным правом банка пойти на уступку проблемному клиенту. Но в ряду случаев банк отказывает и, как правило, причины сводятся к следующим:

- Малый срок кредитования или малый срок оставшихся выплат. Например, кредит был оформлен сроком на 12 месяцев. Клиент подал на реструктуризацию, когда платить осталось 3.

- Недостаточные основания для реструктуризации. Предоставленные заемщиком свидетельства невозможности платить по кредиту в прежнем объеме банк счел неубедительными.

- Кредит был оформлен на небольшую сумму.

- Заемщик нарушал график выплат.

При отказе в реструктуризации, банк выдает клиенту соответствующий документ. И с ним заемщик может обратиться с повторной просьбой о реструктуризации или поискать возможности рефинансироваться в других банках.

Банкротство и реструктуризация: как оформить новые условия кредитования через суд?

Реструктуризация может быть альтернативой банкротства. Оно назначается арбитражным судом. Инициатором обращения в суд могут быть и кредитор, и заемщик. Если новые обстоятельства заемщика предполагают поступление стабильного дохода, у него большие шансы получить постановление именно на реструктуризацию долга. В этом случае заемщик не приобретает статуса банкрота и может не опасаться санкций и ограничений, являющихся спутниками банкротства.

Банковская реструктуризация отличается от судебной. Последняя обладает рядом преимуществ:

- Штрафы перестают начисляться;

- Сумма долга фиксируется;

- Приостанавливаются исполнительные производства и финансовые обязательства заемщика;

- Имущество остается за должником;

- План реструктуризации может составить сам заемщик. Суд принимает его после одобрения кредиторами или советом кредиторов. Финансовый управляющий следит за соблюдением интересов обеих сторон производства в равной степени.

- Заемщик получает возможность изменить условия выплат всех своих задолженностей.

- Срок судебной реструктуризации – 3 года.

Реструктуризация в реальности: в каких банках можно сделать реструктуризацию кредита?

Часто задаваемые вопросы

— Отказ по телефону или по предварительной заявке не значит, что нужно смириться. Как правило, ответ вам готовит рядовой специалист, который строго выполняет инструкцию.

Житель Ярославля добился реструктуризации в сложнейшем случае (длительная просрочка, проблемы с подтверждением снижения доходов) за счет того, что убедительно, со ссылкой на ст.451 Гражданского кодекса РФ, изложил свои аргументы заместителю начальника отделения банка.

Есть и другие способы. При долге, превышающем 500 тысяч рублей, заемщик имеет право спустя 3 месяца просрочки платежа обратиться в суд с заявлением о банкротстве физлица. Это позволит избежать штрафов и пеней, но сам процесс банкротства сложен и не для каждого удобен.

Кроме того, можно дождаться судебного разбирательства по вашей задолженности и добиться реструктуризации в суде. Ждать имеет смысл, если ваш банк не продает «плохие» долги коллекторам (этим занимается, например, «Ренессанс Кредит»).

— К погашению по кредитной карте ежемесячно предъявляется обязательный платеж в размере 5-8% от общей суммы долга. И чем быстрее вы исчерпываете лимит, тем больше приходится платить каждый месяц.

Особенность реструктуризации долга по кредитке в том, что пролонгирование проблематично: по сути, банк предоставляет вам кредитную линию без требования погасить весь заем к определенному сроку. Поэтому чаще изменяются другие условия: устанавливается индивидуальный уровень обязательного платежа, увеличивается лимит, предоставляются «кредитные каникулы».

Новые условия, как правило, оказываются хуже предыдущих: повышается процентная ставка, в некоторых случаях блокируется лимит, при изменении обязательного платежа ускоренными темпами погашаются проценты. Поэтому специалисты советуют реструктурировать карту только в крайнем случае.

— Реструктуризация не отразится в вашей кредитной истории только в одном случае: если вы сумеете убедить банк изменить условия кредитного договора еще до образования просрочки. Данные о том, что у клиента возникли проблемы с доходной частью семейного бюджета, в Бюро кредитных историй не отправляются. Там появится отметка о договоре с новыми условиями погашения кредита.

Во всех прочих случаях качество кредитной истории пострадает – но не от реструктуризации, а от самого факта просрочки платежей. Если неоплаченная задолженность составит месяц, а затем вы ее закроете при помощи банка, нарушение будет отражено в КИ, но другие кредитные организации посчитают его незначительным.

Реструктуризация после просрочки нескольких платежей или после неоднократной просрочки одного платежа трактуется банками как периодическое уклонение от исполнения обязанности заемщика, а это уже серьезное нарушение и большое пятно на кредитной истории.

Пересмотр условий договора по инициативе банка после длительной просрочки – самый печальный для КИ вариант. Он как бы намекает другим кредитным организациям, что заемщик до последнего момента не шел на контакт. Получить банковский кредит в будущем с такой отметкой в КИ практически невозможно.

История из жизни

«Просрочил три платежа, потом реструктурировал кредит, уже год плачу месяц в месяц. Осталось два платежа. Также есть кредитная карта, которой надеялся исправить кредитную историю, тоже всё погашено вовремя. У нее подходит к концу срок действия. Перевыпустить банк отказался. И в других банках на заявку о выпуске карты ответили отказом. Так что старайтесь не делать просрочек, реструктуризация губит кредитную историю напрочь».

Полезные статьи

Условия выдачи кредитов в банках значительно отличаются. Нужно изучать предложения, связываться с агентами банков, задавать вопросы. Предварительно очевидно, что наиболее выгодные предложения делают Промсвязьбанк и Открытие. В Райффайзене условия оптимизированы и усреднены, УБРиР – для клиентов, которые не ищут кредитования на крупные суммы денег. Перед оформлением рефинансирования, не лишним будет добиться наибольшей лояльности банка. Например, став зарплатным клиентом. Можно стать постоянным клиентом, используя продукты банка, это тоже поможет добиться наиболее выгодных условий кредитования из всех возможных.

Что такое реструктуризация кредита?

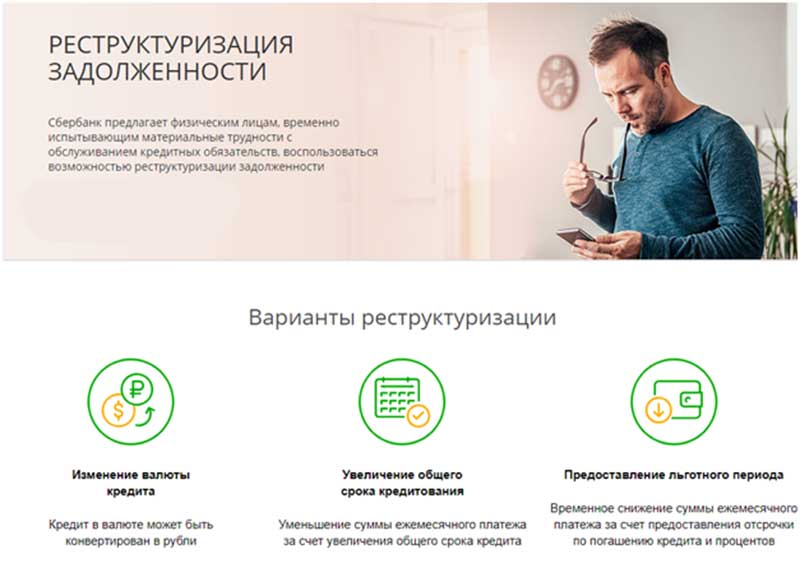

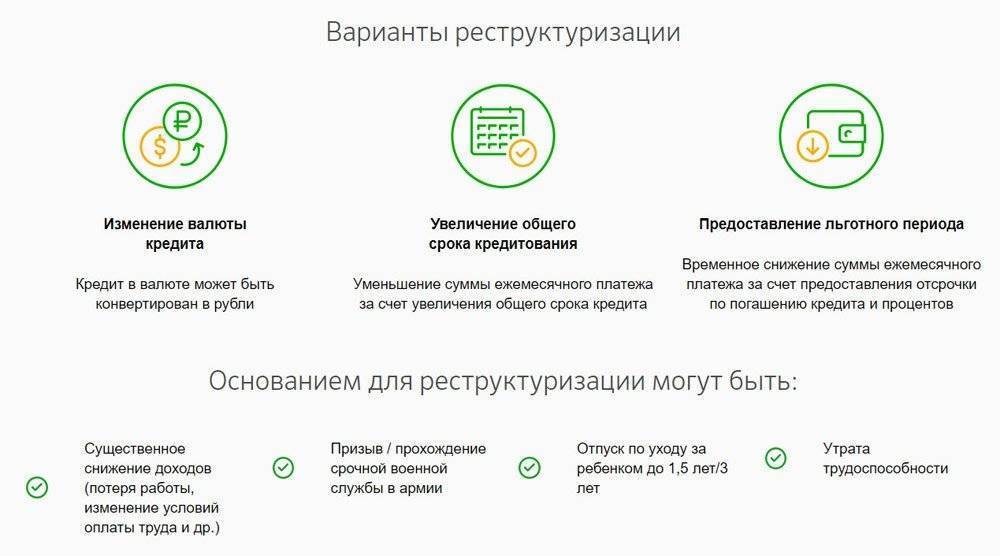

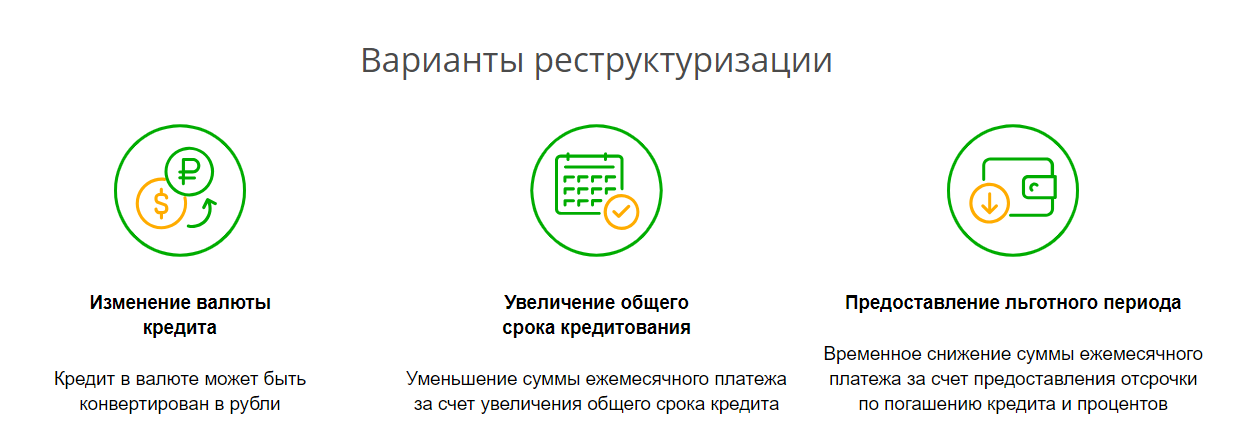

Реструктуризация долга по кредиту — это процесс пересмотра графика платежей по кредитному договору. Её основная цель — временное или постоянное снижение кредитной нагрузки, позволяющее исключить вероятность появления просрочек или невыплаты займа. Реструктуризация задолженности представлена в нескольких формах:

- Банковская реструктуризация. Вводится по взаимному соглашению сторон: банка и заемщика. Одной из её форм стали ипотечные каникулы, на законодательном уровне гарантирующие гражданам право на улучшение условий по выплате ипотеки.

- Судебная реструктуризация. Добиться её заемщику довольно сложно — нужно обоснованно доказать суду, что положения старого графика платежей по кредиту незаконны. К примеру, размер процентной ставки превышает установленный ЦБ максимум для конкретного вида кредитного продукта.

- Реструктуризация задолженности при банкротстве. Она предусматривает погашение долга одновременно перед всеми кредиторами, но применяется только в рамках судебного производства о признании физлица банкротом. Другим словами — это крайний вариант, используемый в случае, если банк не соглашается на изменение графика, а платить кредит у заемщика возможности нет.

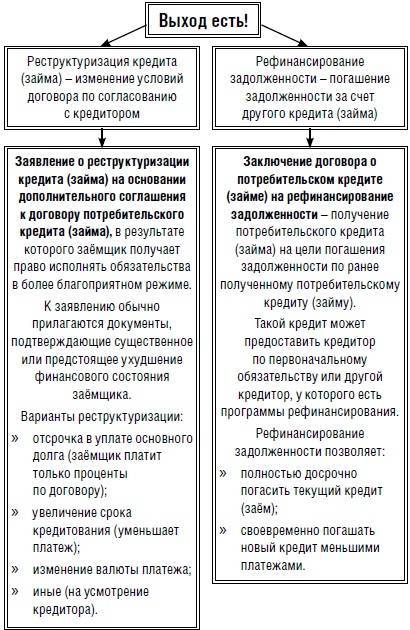

Банковская реструктуризация долга по кредиту (именно ее мы сегодня и будем рассматривать) представляет собой дополнительное соглашение к основному кредитному договору и оформляется только в выдавшем заем банке — в этом ее коренное отличие от рефинансирования кредита.

Для получения нужны веские аргументы, способные убедить банк пойти на пересмотр графика платежей. Иными словами, нужно поставить перед кредитной организацией выбор: или смягчение условий по займу, или появление просрочек, а в перспективе — объявление банкротства.

Особенности реструктуризации кредитов

Заявление на реструктуризацию чаще всего подписывают ипотечные заёмщики. Платёж по ипотеке доходит до 50% от объёма доходов семейного бюджета. Если заёмщик или созаёмщик теряет работу, то денежный поток семьи резко сокращается. В этом случае контрагент вынужден просить банк о пересмотре плана погашения ссуды. Откладывать эту операцию не стоит, так как кредитное учреждение начисляет штрафы при несвоевременном внесении средств.

Реструктуризация кредита в Сбербанке физическому лицу осуществляется после предъявления следующих документов:

- Паспорт;

- Трудовая книжка, заверенная работодателем;

- Справка, содержащая сведения о зарплате за текущий год;

- Анкета-заявление;

- Бумаги, свидетельствующие о наличии дополнительных доходов;

- Квитанции об оплате аннуитетных взносов;

- Копия кредитного договора;

- Страховое соглашение;

- Копия закладной, заверенная представителем банка (при ипотечных сделках);

- Свидетельство о заключении брака;

- Военный билет;

- График платежей по кредиту;

- Выписка об остатке задолженности;

- Справки о наличии собственности (квартира, машина, земельный участок и пр.).

Заявка на изменение порядка гашения ссуды рассматривается в течение 3-5 дней. Если соискатель не оформил страховой полис, то он не получит компенсацию в случае стойкой потери трудоспособности. Смерть заёмщика приведёт к тому, что долг по ипотеке ляжет на плечи созаёмщиков и поручителей. Материальные проблемы могут возникнуть и при утрате дополнительных источников дохода или непредвиденных расходах.

Соискатели, планирующие взять заём, должны заблаговременно создать резерв на случай возникновения форс-мажорных обстоятельств. Резервные средства можно хранить не только в рублях, но и в других активах (доллары, евро, драгоценные металлы). Диверсификация резервов позволит безболезненно пережить экономический кризис.

Соискатель не должен забывать о том, что реструктуризация кредита в Сбербанке физическому лицу является признанием неплатёжеспособности. Отсрочка погашения ссуды негативно отразится на кредитной истории контрагента. Исключением из этого правила является частичное или полное гашение займа.

Зачем она нужна

Теперь

давайте более детально разберёмся, кому и зачем может понадобиться

реструктуризация. В первую очередь, о просьбе реструктуризировать кредит должны

оповестить банк те заёмщики, что ощущают невозможность осуществления дальнейших

выплат по графику. Это касается тех клиентов, которые потеряли работу или стали

зарабатывать меньше, чем на момент подписания договора.

Кроме того,

просить реструктуризацию договора могут люди, отправленные по состоянию

здоровья на длительный больничный, потерявшие трудоспособность или

осуществляющие уход за тяжелобольным родственником. Не стоит утаивать истинное

положение вещей, чем раньше вы уведомите банк о состоянии платёжеспособности,

тем лучше для вас.

Учтите, что

не каждый договор подлежит реструктуризации, все случаи индивидуальны и

подлежат детальному изучению. Вопрос о реструктуризации достаточно серьёзный,

поэтому стоит со всей ответственностью подойти к процессу сбора всех

документов. Какие условия выдвигает банк?

- Официальный документ, подтверждающий наличие изменений, повлиявших на вашу платёжеспособность. Это может быть справка от врача, копия трудовой книжки с записью об увольнении и т.д.;

- Наличие хорошей кредитной истории, с отсутствием в ней реструктуризированным ранее кредитом;

- Все платежи по текущему кредиту были произведены строго в срок, до того момента, пока заёмщик не обратился в банк;

- На момент обращения в банк возраст клиента не превысил 70 лет;

- Желательно не иметь параллельно кредитов в сторонних банковских организациях.

Иногда к затруднительному финансовому положению заёмщика приводит и изменение курса валют, в том случае, если кредит был оформлен в долларовом эквиваленте. Будьте готовы к тому, что при наличии всех бумаг и веской причины для пересмотра кредитного договора, в реструктуризации всё-таки будет отказано. Дело в том, что реструктуризация кредита не является обязанностью банка, банк может пойти вам навстречу, войти в положение и пересмотреть договор, но это не норма, а исключение.

Обычно финансовые учреждения не менее заёмщика заинтересованы в реструктуризации, чтобы не пополнять статистику незакрытых кредитов и не терять собственные деньги, поэтому шанс изменить ситуацию есть у каждого.

Альтернативный вариант реструктуризации долга по кредиту через суд

Есть еще один альтернативный вариант реструктуризации кредиторской задолженности в суде. Им можно воспользоваться, если по кредиту уже возникла задолженность, и банк начал ее взыскание в судебном порядке. Речь идет о получении рассрочки по погашению долга через суд. Хотя рассрочка и не обязательно влечет изменения условий кредитного договора, но все равно суд может установить фиксированный размер ежемесячных выплат. О том, как сделать рассрочку, читайте ниже.

Когда можно получить рассрочку

Судебную рассрочку можно получить без банкротства и без обращения напрямую в банк. Такая возможность появляться у ответчика только после вынесения решения о взыскании долга. Пока иск еще не рассмотрен по существу, нельзя говорить о порядке исполнения судебного акта. Но как только судья огласит решение и определит размер взысканных сумм, ответчик вправе подать ходатайство о предоставлении рассрочки или отсрочки.

При каких условиях суд точно пойдет на предоставление рассрочки по долгу физ лица? Спросите юриста

Основания для предоставления рассрочки

Рассрочка или отсрочка дается в случаях, когда ответчик не может единовременно погасить всю сумму задолженности. При этом в ходатайстве нужно доказать, что у ответчика будет реальная возможность выплачивать сумму, которую суд укажет в определении.

Судебная практика позволяет рассрочить задолженность по следующим основаниям:

- если должник имеет постоянный источник дохода, но при этом его достаточно для единовременного или рассроченного погашения всей суммы;

- если после ежемесячной выплаты банку у должника будет оставаться достаточно средств на существование (например, не менее прожиточного минимума);

- если у должника отсутствует имущество, реализация которого позволила бы разом закрыть всю просрочку. Но при этом доходы — есть.

Но и размер пенсии при этом не должен быть минимальным.

При обращении в суд нужно доказать объективность и уважительность причин, по которым ответчик не может единовременно погасить всю задолженность по кредиту. Это могут быть справки о доходе по месту работы, о составе семьи и иждивенцев.

Если невозможность платить всю сумму связана с инвалидностью, необходимо представить заключение медико-социальной экспертизы (МСЭ) или выписку из базы ПФР из реестра людей с ограниченными способностями. Точный перечень доказательств и документов можно определить на .

Смена валюты

В момент экономического кризиса или колебаний курса национальной валюты из-за влияния внешних факторов, клиенты банковских организаций первые испытывают на себе процессы девальвации. Вчерашний кредит сегодня превращается в непосильную ношу и становится настоящей обузой для заёмщика. Подобная ситуация наблюдалась на финансовом рынке в период с 2014 по 2015 год, когда экономика страны находилась в кризисном состоянии из-за штрафных санкций.

Те заёмщики, что имели на руках кредит в иностранной валюте, оказались в ситуации, когда не могли в полной мере вносить обязательный ежемесячный платёж, выросший в разы. На помощь растерянным клиентам пришла программа реструктуризации, в ходе которой осуществлялся пересмотр курса валюты по отношению к тем показателям, что фигурировали в момент подписания договора.

Самостоятельно

банки редко прибегают к подобному решению, так как они заведомо теряют

приличный процент в ходе размена валюты. Подобное решение диктует правительство

страны, чтобы несколько ослабить кредитные тиски, индивидуально подобные

решения банк не принимает.

Что дает реструктуризация долга заемщику?

При небольшой просрочке и инициации самим клиентом вопроса пересмотра условий договора, заемщик может рассчитывать на:

- сохранение положительной кредитной истории;

- экономии средств на судебных разбирательствах;

- избежание принудительного взыскания долга.

Мы уже неоднократно говорили о том, что кредитная история является одним из основных критериев для принятия решения о выдаче займа. Поэтому многие клиенты опасаются понижения своего кредитного рейтинга и ухудшения качества истории.

Реструктуризация облегчает финансовое бремя

Конечно, банки не обязаны проводить процедуру реструктуризации по первому требованию клиентов и для того чтобы оказать такую услугу, они должны видеть объективные причины. Если просрочка допущена без причины, только лишь потому, что клиент забыл или не счет нужным оплачивать ежемесячный платеж, финансовое учреждение может отказать в пересмотре изменений условий договора.

Если после рассмотрения причин, указывающих на проведение реструктуризации, банк увидит, что это всего лишь оттянет неизбежный момент очередной просрочки, то он может отказать в пересмотре условий.

В этом случае судебных разбирательств не избежать, но тогда уже Суд будет разбираться в объективности причин, которые привели к трудному финансовому положению и невозможности выплаты долга.

Образец заявления

Образец заявления о реструктуризации долга по кредитному договору всегда можно найти на официальном ресурсе банка или на стенде в отделении финансовой организации. Сделать реструктуризацию при заполнении заявления дома возможно за несколько минут. Достаточно заполнить бланк и занести его к операционисту.

Заявление в банк возможно и дистанционно. Эту услугу предоставляют далеко не все кредитные организации. После ознакомления с заявлением и принятием его, банк отправляет письмо–уведомление. Но стоит ли делать реструктуризацию, если уже имеются просрочки, особенно отправляя заявку дистанционным путем?

В этом случае уже не стоит подавать заявку дистанционным путем. Чтобы банк правильно понял, лучше посетить отделение и самостоятельно разъяснить причины не уплаты. В стоит ли подавать заявку в другие банки?

Этот вид реструктуризации – рефинансирование. Подается заявка аналогично получению новых кредитных обязательств. Как добиться одобрения? Что значит? И какие нужны документы? Добиться одобрение можно, путем предоставления обеспечения, поручительства и документов, подтверждающих платежеспособность.

Рефинансирование обозначает получение нового кредита по более выгодным условиям. Зачастую, это происходит в новом финансовом учреждении. Для оформления потребуется полный пакет документов для подачи кредитной заявки. Дополнительно потребуется предоставить кредитный договор и справку о сумме задолженности.

Так каковы же условия в популярных банках, например в Альфа банке?