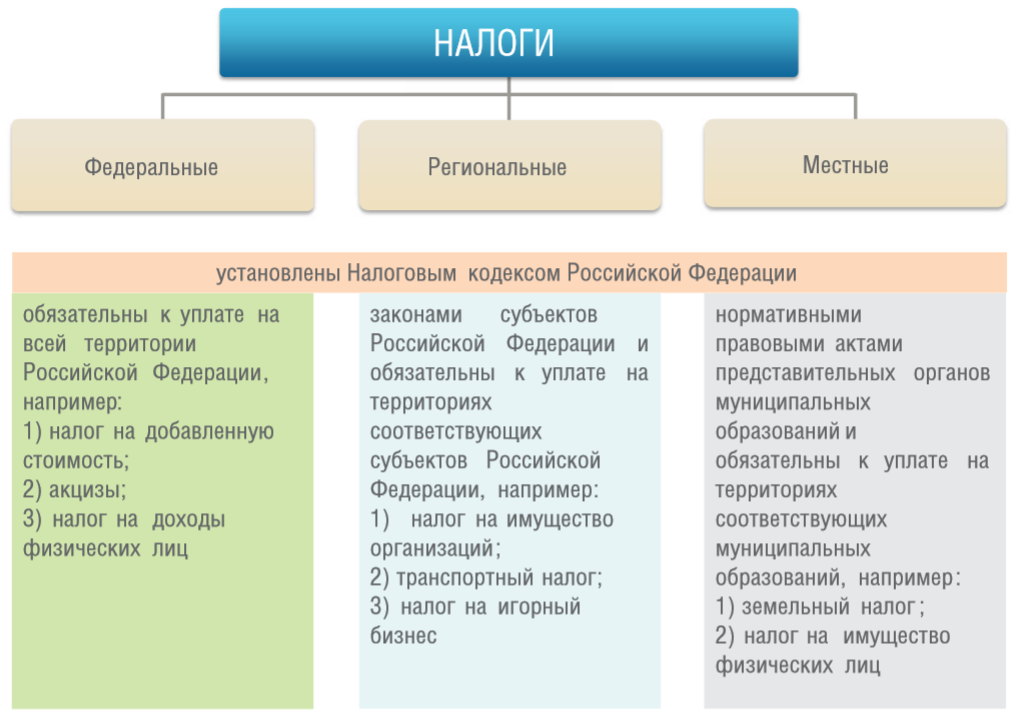

Основная характеристика и различия

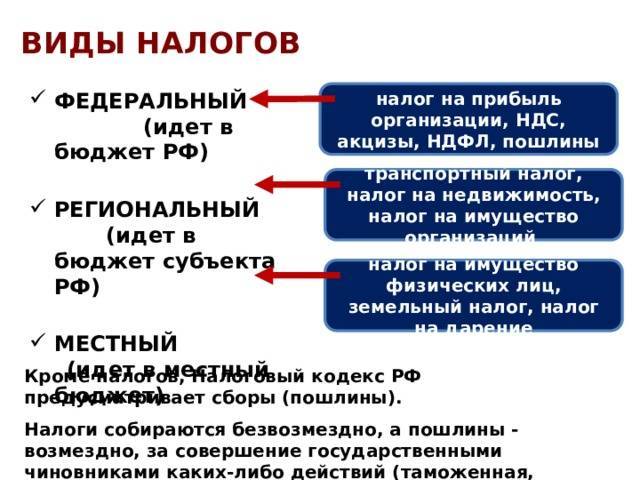

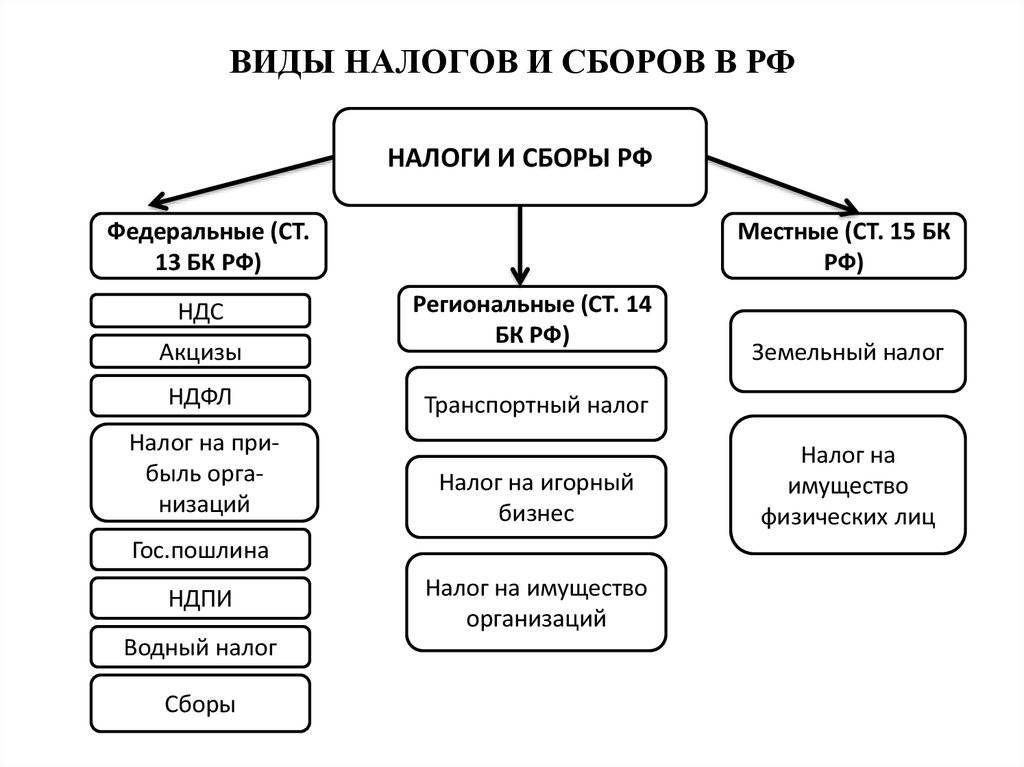

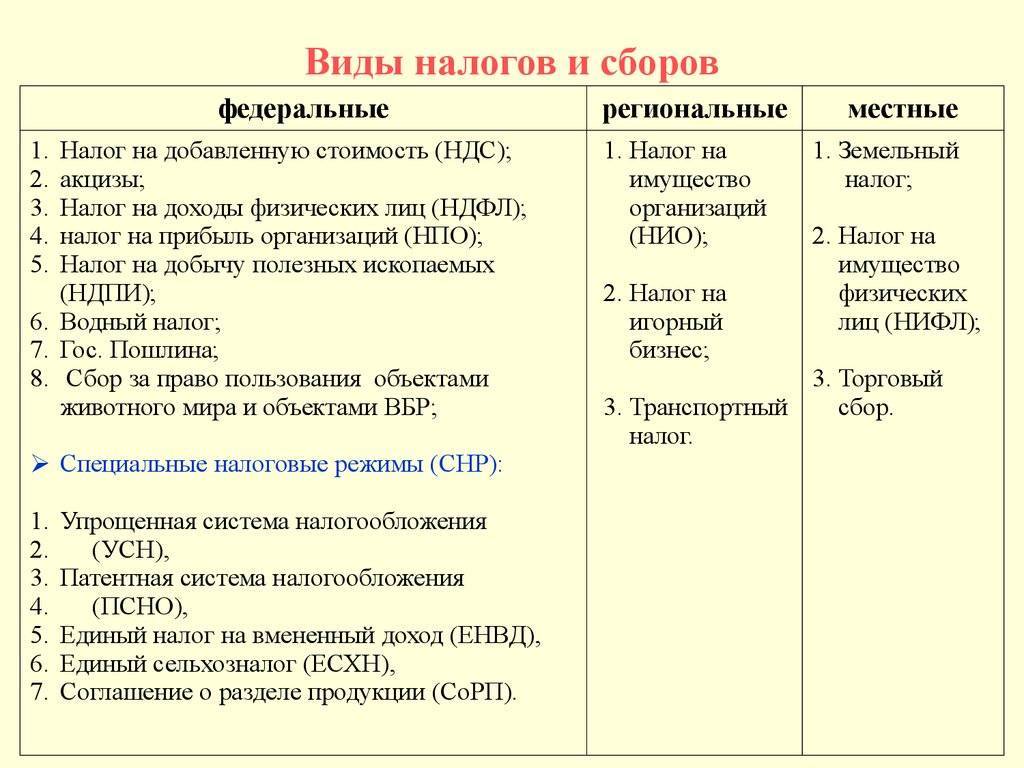

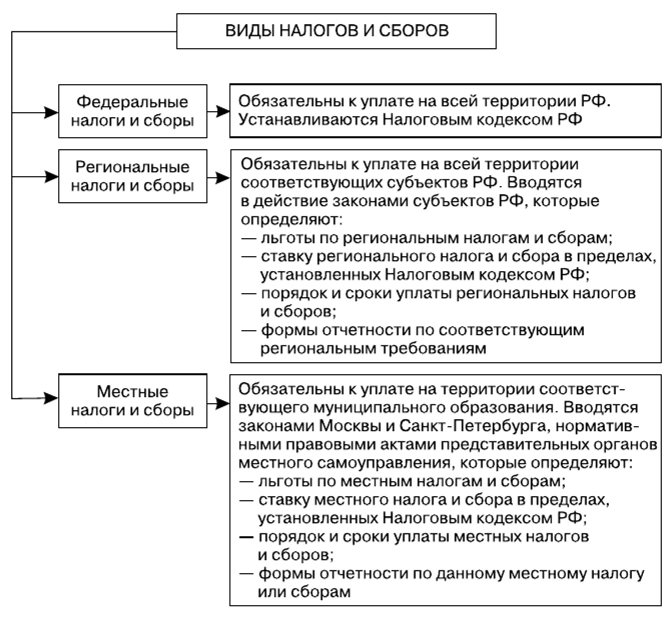

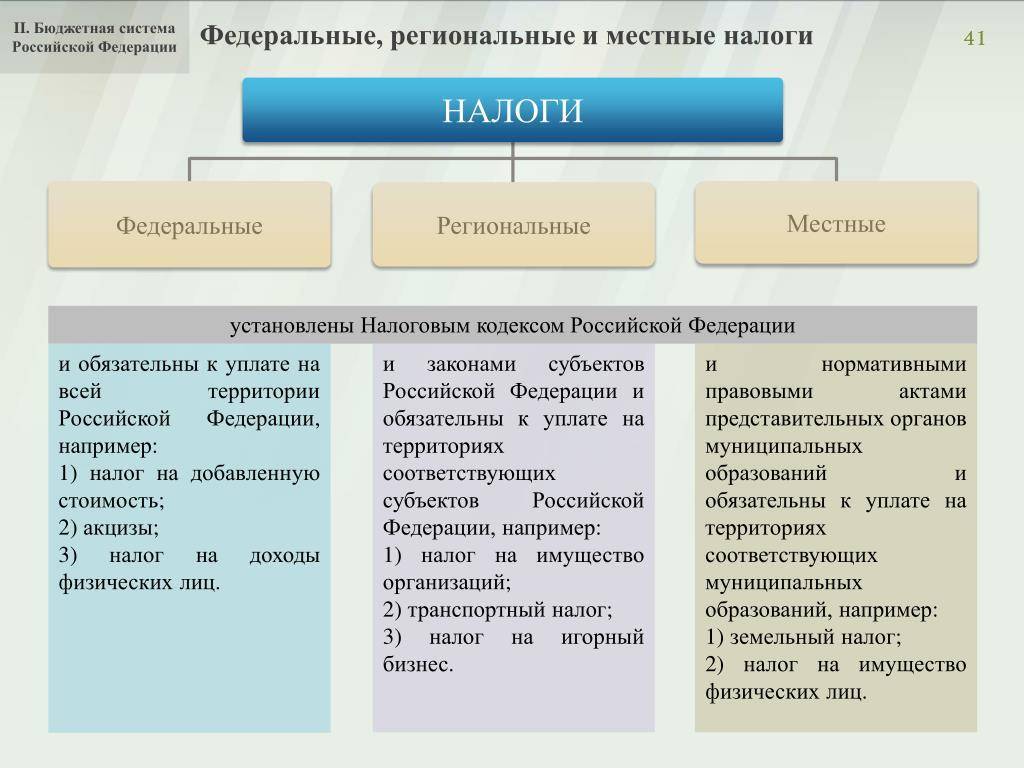

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы. Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения. То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным.

Однако нужно отметить, что фискальные платежи регламентированы в . То есть НК РФ является правовой основой действующей налоговой системы государства. Это значит, что муниципальные органы управления, а также власти субъекта России не вправе вводить дополнительные (новые) обязательства. В их полномочия входит конкретизация порядка налогообложения по действующим фискальным сборам.

Второе отличие — это уровень бюджета (казны), в который зачисляется платеж. Так, налоги и сборы по уровню бюджетов бывают:

- федеральные — зачисляемые напрямую в казну Федерации (первый уровень);

- региональные — поступающие в казну субъекта (второй);

- местные — перечисляемые в бюджет муниципального образования (третий).

Третьим отличием является территориальный признак, то есть территория, на которой действуют основные принципы налогообложения. Не само обязательство, а именно порядок его применения.

Так, обязательства первого ранга применяются на территории всего государства. Принципы, правила и нормы, закрепленные в НК РФ, едины для исполнения для всей России.

Особенности обременений второго ранга устанавливаются для конкретного региона. Например, власти одной области вводят региональные налоговые льготы, снижают ставки, утверждают отчетные периоды и авансовые платежи, обязательные для жителей данного региона. Следовательно, в ином субъекте могут быть приняты иные нормы.

Для сборов третьего, местного, ранга алгоритм и особенности налогообложения действуют только на территории муниципального образования. Следовательно, в отличие от местных налогов, федеральные налоги и порядок их применения не может быть изменен на муниципальном или региональном уровнях. Далее приведем закрытый перечень федеральных, региональных и местных налогов.

Отмененные налоги

В России применялись, но были отменены следующие федеральные налоги:

Единый социальный налог (ЕСН) — применялся с 2002 по 2009 годы. С 2010 года вместо ЕСН применяются Страховые взносы.

Налог с имущества, переходящего в порядке наследования или дарения — регулировался Законом РФ от 12.12.1991 N 2020-1 “О налоге с имущества, переходящего в порядке наследования или дарения”. Отменен с 2006 года в связи с принятием Федерального закона от 01.07.2005 N 78-ФЗ.

В России применялись, но были отменены следующие региональные налоги:

Налог с продаж — применялся в 2002 и 2003 годах. Отменен с 2004 года Федеральным законом от 27.11.2001 N 148-ФЗ.

Сбор на нужды образовательных учреждений, взимаемый с юридических лиц — региональный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

В России применялись, но были отменены следующие местные налоги:

Налог на рекламу — местный налог, который применялся в России с 1992 по 2004 гг. Отменен с 2005 года.

Сбор на содержание милиции — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Сбор на благоустройство территорий — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

В России применялись, но были отменены следующие сборы:

Налог на реализацию горюче-смазочных материалов (ГСМ) — налог, который взимался в России с реализации горюче-смазочных материалов (ГСМ) и зачислялся в дорожные фонды России с 1991 по 2000 годы.

Налог на пользователей автомобильных дорог — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог с владельцев транспортных средств — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог на приобретение автотранспортных средств — налог, который применялся в России с 1992 по 2000 гг. и поступал в Дорожные фонды.

Налоги СССР:

Налог на бездетность — налог, который взимался в СССР с лиц, не имеющих детей.

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

Сравнение налога и сбора

| 1 | Цель поступления в бюджет | Не имеет определенного целевого назначения | Предназначен для обеспечения деятельности государственных органов, предоставляющих определенные права или услуги предпринимателям |

| 2 | Законодательное установление | Налог считается введенным, если в законном акте определены его плательщики, установлена база, ставка и другие обязательные элементы | Элементы сбора определяются в индивидуальном порядке, в зависимости от его характера. |

| 3 | Регулярность уплаты | Налог платится с той или иной установленной законом регулярностью, периодичностью и систематичностью | Имеет разовый характер, платится в конкретно необходимых ситуациях, когда в этом заинтересован сам плательщик |

| 4 | Время уплаты | Привязан к определенному периоду – налоговому и отчетному, являющемуся необходимым элементом налога; крайние сроки уплаты строго регламентированы | Не имеет отношения к определенному времени, обусловлен потребностью предпринимателя получить услугу или вступить в правовые отношения с представителем государства |

| 5 | Окончание платежей | Пока предприниматель не ликвидировал фирму, он постоянно будет платить установленные налоги | Платится один раз |

| 6 | Расчет суммы | Зависит от произведения налоговой базы на установленную ставку, могут применяться специальные режимы – льготы | Сумма зафиксирована и является равной для всех |

| 7 | Подход законодателя | Вводя налог, законодательство стремится учитывать реальные возможности плательщиков и может установить дифференцированный подход | Для суммы сбора не имеют значения индивидуальные особенности предпринимателя и его деятельности: это твердая цена за услугу |

| 8 | Последствия уплаты | Уплата налога гарантирует только отсутствие неприятных последствий, в остальном это действие безвозмездное | Уплата сбора предусматривает индивидуальную возмездность: перечислив сбор, плательщик получает определенное право |

| 9 | Последствия неуплаты | Принудительное взыскание недостающей суммы, пеня за просрочку платежа, штраф за несвоевременную уплату или проблемы с декларацией | Государственный орган просто не совершит требующееся плательщику действие, за которое не была перечислена оплата |

| 10 | Форма | Исключительно денежная | Если законодательство прямо предусматривает, сбор может иметь и другую форму, помимо денежной |

Новости

В НК РФ изменили правила налогового учета материальной помощи

22

21.11.2022

В НК РФ внесены поправки, которые освобождают от НДФЛ и страховых взносов выплачиваемую мобилизованным гражданам материальную помощь, а также передаваемое им имущество.

С 2023 года вступит в силу временный порядок расчета НДПИ на уголь и нефть

66

21.11.2022

Правила расчета НДПИ в отношении угля и нефти будут изменены с 1 января 2023 года.

Власти установили правила распределения налога на прибыль до 2030 года

117

21.11.2022

Временный порядок распределения налога на прибыль между бюджетами, согласно которому в федеральный бюджет перечисляется налог по ставке 3%, будет действовать до 2030 года включительно.

Минфин может отказаться от продления ограничения по учету убытков прошлых лет

306

19.11.2022

Заместитель министра финансов РФ Алексей Сазанов сообщил, что Минфин пока не принял решение о продлении ограничения по учету убытков прошлых лет в базе налога на прибыль.

Планы по снижению НДС, повышенный размер пособия по безработице и льготы по имущественным налогам: самые хорошие новости недели

1325

18.11.2022

Редакция БУХ.1С напоминает о самых позитивных бухгалтерских новостях уходящей недели.

Минфин планирует ввести цифровые акцизы на пиво и сигареты

321

18.11.2022

Заместитель министра финансов РФ Алексей Сазанов в ходе встречи с представителями иностранного бизнеса на площадке Американской торговой палаты в России сообщил, что Минфин работает над введением цифрового акциза на пивоваренную и табачную продукцию.

Депутаты предложили снизить НДС на продукты, детские товары и лекарства

562

18.11.2022

В Госдуму поступили поправки в статью 164 НК РФ, которые предлагают снизить ставку НДС в отношении продуктов питания, детских товаров и лекарств.

Чем отличается налог от сбора

При наличии некоторых общих черт между этими двумя видами платежей в пользу государства, существует достаточное количество различий. Некоторые из них приведены в таблице 1.

Критерии | Налоги | Сборы |

Целевое использование после перечисления в бюджет | Отсутствует | Направляются на улучшение работы государственных структур, предоставляющих некоторые полномочия и услуги различным лицам |

Законодательная регламентация | Становится обязательным к уплате после законодательного определения категорий плательщиков, базы, ставки и прочих критериев | Параметры сбора регламентируются в специальном порядке и обуславливаются назначением платежа |

Периодичность перечисления | Периоды и регулярность уплаты определяются на законодательном уровне | Перечисляется по мере возникновения у плательщика необходимости в получении государственных услуг, то есть платежи носят разовый характер |

Дата перечисления | Зависит от налогового периода, предельные даты уплаты четко определяются законодательством | Привязка к конкретному временному периоду отсутствует, перечисляется после возникновения необходимости в получении государственных услуг |

Основания для прекращения уплаты | После ликвидации организации либо ИП | Разовый платеж |

Определение размера платежа | Для расчета суммы необходимо перемножить ставку на налогооблагаемую базу, для некоторых категорий плательщиков предусмотрены специальные льготы | Сумма к уплате определяется нормативно-правовыми актами и является для всех одинаковой |

Особенности установления размера платежа | Определяя сумму платежа, законодатели учитывают финансовые возможности плательщиков, разрабатываются льготы | Устанавливается твердая сумма платежа за предоставление услуги без учета особенностей плательщиков |

Результаты перечисления взносов | Отсутствие неприятностей после проведения платежа | Уплата необходимой суммы является основанием для получения государственной услуги |

Ответственность за неуплату | Взимание недоимки, пени в принудительном порядке, наложение штрафных санкций, трудности с отправкой декларации | При отсутствии платежа заявитель не сможет получить необходимую услугу |

Вид | Только перечисление денежных средств | Иной вид платежа, если данное положение закреплено на законодательном уровне |

Квазиналоги

На сегодняшний день в Российской Федерации все еще продолжается реформирование системы налогообложения. Этот процесс в целом уже утратил радикальный характер, тем не менее продолжается кропотливая правовая работа по уточнению состава налогов и сборов, совершенствованию их юридических конструкций

Соответствующим проблемам уделяется огромное внимание со стороны государства и общества, они также являются предметом многочисленных научных исследований. На этом фоне явно обойдены вниманием фискальные сборы, иные обязательные платежи, которые по своей правовой природе тесно примыкают к налоговым платежам, имеют с последними много общих признаков, но с правовой точки зрения им не тождественны. Система неналоговых платежей (квазиналоги) является неоднородной, поскольку включает как фискальные сборы, так и другие обязательные платежи, не являющиеся источником формирования доходов бюджета

Система неналоговых платежей (квазиналоги) является неоднородной, поскольку включает как фискальные сборы, так и другие обязательные платежи, не являющиеся источником формирования доходов бюджета.

Квазиналог – это обязательный платеж, у которого отсутствует какой-либо юридический признак налога, так как такой платеж, как правило, является возмездным.

К квазиналогам можно отнести: страховые взносы в государственные внебюджетные фонды, патентную пошлину, портовый сбор, консульский сбор, парафискалитет и др.

Страховые взносы в государственные внебюджетные фонды имеют очень много общего с налогами. Отличие страховых взносов от налогов заключается в том, что признак индивидуальной безвозмездности у страховых взносов отсутствует, т.е. они являются возмездными. При этом факт уплаты или неуплаты страховых взносов не влияет на право получения социальных пособий, так как они гарантированы государством.

Патентная пошлина не предусмотрена налоговым законом, это сбор, взимаемый патентным ведомством за совершение юридически значимых действий, связанных с патентом. При этом перечень действий, за совершение которых взимаются патентные пошлины, их размеры и сроки уплаты, а также основания для освобождения от их уплаты, уменьшение их размеров или возврата пошлин устанавливаются Правительством РФ.

Консульские сборы взимаются за консульские действия и иные консульские услуги, предоставляемые гражданам и юридическим лицам в соответствии с тарифом, утвержденным Министерством иностранных дел Российской Федерации.

Портовые сборы – это государственные регулируемые тарифы, взимаемые за услуги, оказываемые судам в морских торговых судах Российской Федерации. К регулируемым портовым сборам относятся: корабельный, маячный, канальный, причальный, якорный, экологический, лоцманский и навигационный.

Ставки портовых сборов определяются Министерством транспорта РФ по согласованию с Министерством экономики РФ, при этом начальники морских администраций портов вправе предоставлять отдельным судовладельцам (судоходным компаниям) скидки. Полученные от уплаты портовых сборов средства используются на ремонт, развитие и строительство портовых сооружений и объектов.

Парафискалитет – обязательный сбор, главной отличительной особенностью которого является то обстоятельство, что он уплачивается не в бюджет, а в пользу отдельных субъектов публичного или частного права в целях частичного покрытия этими субъектами своих расходов.

Парафискалитет – сбор, устанавливаемый в пользу организаций публичного или частного права, не являющихся органами государственной власти и управления. Примером парафискальных платежей могут служить третейские сборы, идущие на покрытие общих расходов, связанных с деятельностью третейского суда для разрешения экономических споров при Торгово-промышленной палате Российской Федерации.

показать содержание

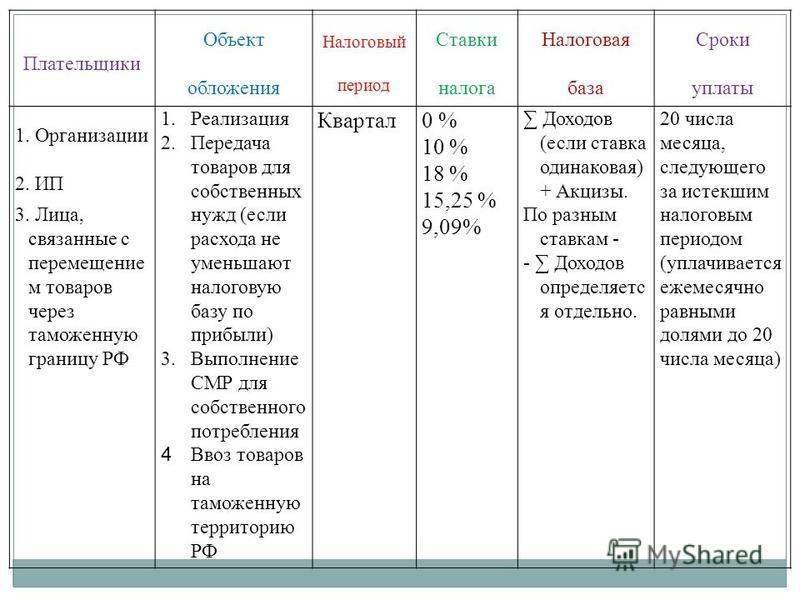

Порядок уплаты федеральных налогов и сборов

В большинстве случаев для исчисления пошлины отводится некий период времени, поэтому и для его уплаты существуют некоторые временные рамки. Но здесь не стоит говорить о каких-то стандартных сроках, которые могут подойти любому виду налогов. Каждый отдельный случай детально прописан в НК. Там и нужно искать соответствующие сроки.

Не во всех случаях плательщик может самостоятельно определить для себя время уплаты пошлины. Если расчет лежит на налоговой службе, то уплатить пошлину нужно после получения соответствующего уведомления.

https://youtube.com/watch?v=6c6CnK64kTI

Но просрочивать платежи не рекомендовано, так как за просрочку начисляются штрафные санкции, которые только увеличивают необходимую для уплаты сумму.

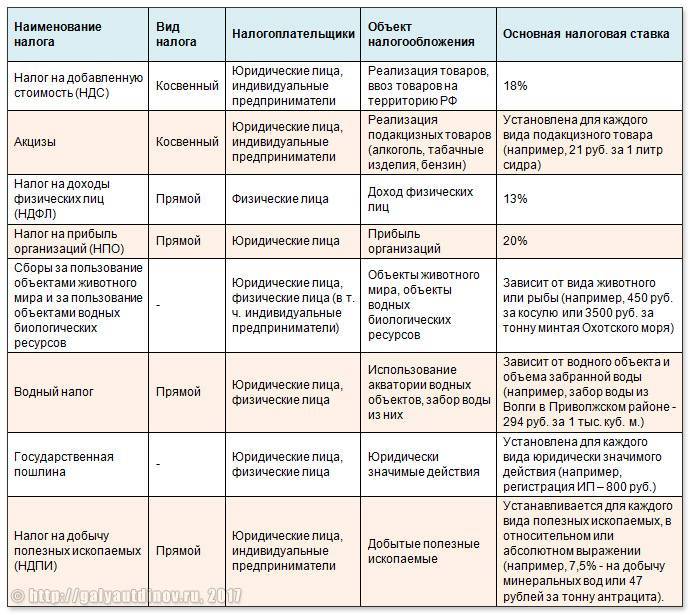

Налог на доходы физических лиц

Среди видов федеральных налогов представленная разновидность занимает первое место по значимости и финансовой составляющей. Именно НДФЛ занимает более половины полученных налоговых отчислений в стране.

Отвечая на вопрос: НДФЛ – какой налог (федеральный или региональный) – можно смело утверждать, что представленный вид сбора носит повсеместный характер, а значит, федеральный. Сбор представляет собой процентную ставку от всех получаемых гражданами России доходов – основная заработная плата, подработки, полученный доход от продажи имущества (с определенными условиями оплаты), а также выигрыши и прочие поступления на счета.

НДФЛ – это федеральный налог, который не следует путать с местным или региональным сбором. В отношении его установлена процентная ставка в размере:

- 9% — на полученные дивиденды до 2015 года в отношении физических лиц, а также на доходы по ипотечным покрытиям до 2007 года;

- 13% — ставка действует на полученные доходы от различных видов трудовой деятельности;

- 15% — на полученные дивиденды до 2015 года, налогоплательщиками выступают организации-резиденты России;

- 30% — ставка действует на все доходы для нерезидентов России;

- 35% — на определенные виды выигрышей и призов.

В представленной ситуации устанавливается календарный год в качестве отчетного периода. Подача декларации о полученных доходах осуществляется до 30 апреля следующего за отчетным периодом.

Федеральный налог НДФЛ имеет определенные отличия для граждан и организаций, что представлено в таблице.

| Физическим лицам | Индивидуальным предпринимателям | Юридическим лицам | |

| Плательщики | Резиденты России и нерезиденты | Физические лица, зарегистрировавшие свою деятельность в качестве индивидуального предпринимателя | — Российские организации; — Индивидуальные предприниматели; — Нотариусы, занимающиеся частной практикой; — Адвокаты, учредившие адвокатские кабинеты; — Обособленные подразделения иностранных организаций в РФ |

| Налоговая база | — Вознаграждения, полученные не от налоговых агентов; — Суммы от продажи собственности, если во владении физическое лицо было менее 3 лет; — Суммы, полученные от источников, находящихся заграницей; выигрыши и призы; — Суммы от продаж рукописей, картин и прочих предметов, полученных физическим лицом по факту наследования; — Суммы, полученные на основе договора дарения. | — Весь полученный доход от предпринимательской деятельности. — Доход = выручка – расходы, подтвержденные документально. | Все доходы от деятельности, полученные налогоплательщиком |

| Порядок расчета | Ставка налога * налоговая база (сумма дохода) | — С подтверждением расходов: доход * 13%. — Без подтверждения расходов: Выручка * 20%. | Налогооблагаемая база = полученный доход – налоговые вычеты.Налог = налогооблагаемая база * ставка налога |

| Налоговые ставки | Действуют вышеуказанные ставки | — 13% — используется при расчете полученной прибыли; — 20% — используется при отсутствии возможности документального подтверждения расходов | — 20% на налог от прибыли в определенных структурах; — 13% — на доход с документальным подтверждением расходов |

| Уплата налога | Подача декларации – до 30 апреля, оплата налогов – до 15 июля | Подача декларации – до 30 апреля года, последующего за отчетным периодом. Авансовые платежи вносятся: — Не позднее 15 июля за период с января по июнь текущего года; — Не позднее 15 октября за период июль-сентябрь; — Не позднее 15 января за период октябрь-декабрь. | До 1 апреля необходимо подать налоговую декларацию |

Выше уже было сказано, что относится к федеральным налогам и сборам, а также особенности расчета выплат с учетом налоговых вычетов. Необходимо разобрать, что входит в перечень налоговых вычетов федеральных налогов РФ. Здесь выделяют:

- стандартные налоговые вычеты – эти суммы прописываются в статье 218 НК РФ федеральных налогов, отождествляют вычет на ребенка и на налогоплательщика;

- социальные – статья 2019 НК РФ – расходы на благотворительность, обучение и прочие направления;

- инвестиционные – статья 219.1 НК РФ – при осуществлении инвестиционной деятельности налогоплательщиком;

- имущественные – статья 220 НК РФ – возможность вернуть 13% суммы от приобретенной недвижимости при уплате налогов ранее;

- профессиональные – статья 221 НК РФ – авторские вознаграждения и прочие доходы от профессиональной деятельности;

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами – статья 220.1 НК РФ.

Все федеральные налоги прописаны в НК РФ – документ регулярно претерпевает изменения, о чем следует помнить при подаче декларации.

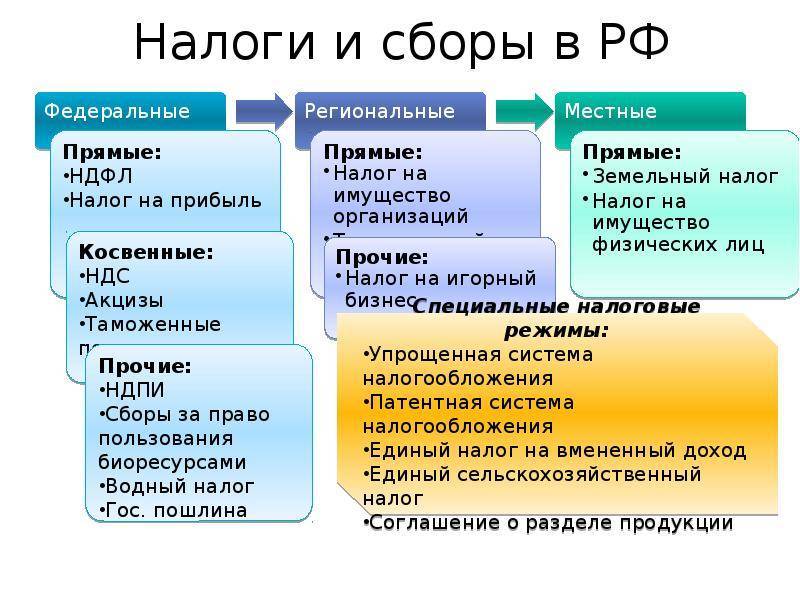

Прямые и косвенные налоги: таблица

Все действующие налоги и сборы по способу взимания бывают только двух видов. Эти виды налогов: прямые и косвенные. Для наглядности представим группировку в виде таблицы.

Итак, классификация налогов по методу взимания:

Прямые | Косвенные | ||

Наименование | Описание | Наименование | Описание |

НДФЛ | Взимается с дохода, который был начислен в качестве вознаграждения за труд физическому лицу. То есть с дохода гражданина удерживается 13 % (исключения — 9 %, 35 %) в пользу государства. В большинстве случаев НДФЛ удерживает работодатель сотрудника, то есть налоговый агент. | НДС | Представляет собой торговую наценку, которая применяется практически ко всем видам продукции, а также к услугам и работам, реализуемым на территории РФ. Помимо российских товаров, НДС включается в стоимость продукции, ввозимой на территорию России из других государств. Ключевая ставка по НДС — 18 % — устанавливается в большей части продукции. Однако чиновники предусмотрели льготные ставки в 10 и 0 %. |

ННПО | Рассчитывается с прибыли, полученной организациями в отчетном периоде. Размер платы — 20 % в пользу государственной казны. Отметим, что налогооблагаемой базой признаются доходы, уменьшенные на сумму произведенных расходов. | Акцизы | Отдельный вид наценки, который включается в стоимость товаров, определенного рода продукции (бензин и топливо, спирт и алкогольная продукция, табачные изделия). Наценка устанавливается в фиксированном виде, причем отдельно для каждой категории товаров. |

Имущественный | Определяется как процентная ставка к кадастровой и(или) оценочной стоимости имущества. Отметим, что имущество должно находиться в собственности граждан или организаций. Ставки определяются региональными властями в индивидуальном порядке для каждого субъекта РФ. | Таможенные пошлины | Устанавливается вне зависимости от стоимости и вида ввозимой продукции. Рассчитывается исходя из договоренностей, заключенных между РФ и странами-импортерами. Исчисляется на основании декларации, которую импортеры должны подать в течение 15 дней с момента ввоза продукции на территорию нашей страны. |

Земельный | Исчисляется по отношению к земельным участкам, переданным в собственность граждан и организаций. Порядок налогообложения устанавливают на муниципальном уровне | Государственные пошлины | Уплачивается за осуществление действий юридического характера. Установлены в фиксированном размере. |

Транспортный | Размер налогового обязательства определяется в зависимости от мощности транспортного средства. Причем для разного рода объектов установлены отдельные фиксированные ставки. | Лицензирование бизнеса | Для получения разрешения на ведение отдельного вида деятельности субъекту необходимо пройти процедуру лицензирования. Стоимость лицензирования не зависит от ожидаемого дохода, наличия имущественных активов и прочих показателей. |

Специальные налоговые режимы (патент, УСН, ЕНВД, ЕСХН) | Устанавливаются как процент от полученной прибыли либо к полученным совокупным доходам. Отдельные спецрежимы представляют собой фиксированный платеж в пользу государственного бюджета. |

Понятие налогового сбора

Под налогом подразумевается обязательный, безвозмездный вид платежа, осуществляемый субъектами налогообложения (гражданами и юрлицами) в пользу государства. Допустима только денежная форма расчетов.

Данный платеж является неотъемлемым условием, после выполнения которого гражданин (организация) наделяется органами власти различного уровня определенными полномочиями и может оформить разрешительную документацию.

Сборы могут уплачиваться как в денежной, так и в иной форме, если данное условие определяется законодательными нормами. Перечисление денег в пользу уполномоченной государственной организации является основанием для возникновения между плательщиком и получателем платежа публичных отношений.

Общие положения и законодательное регулирование

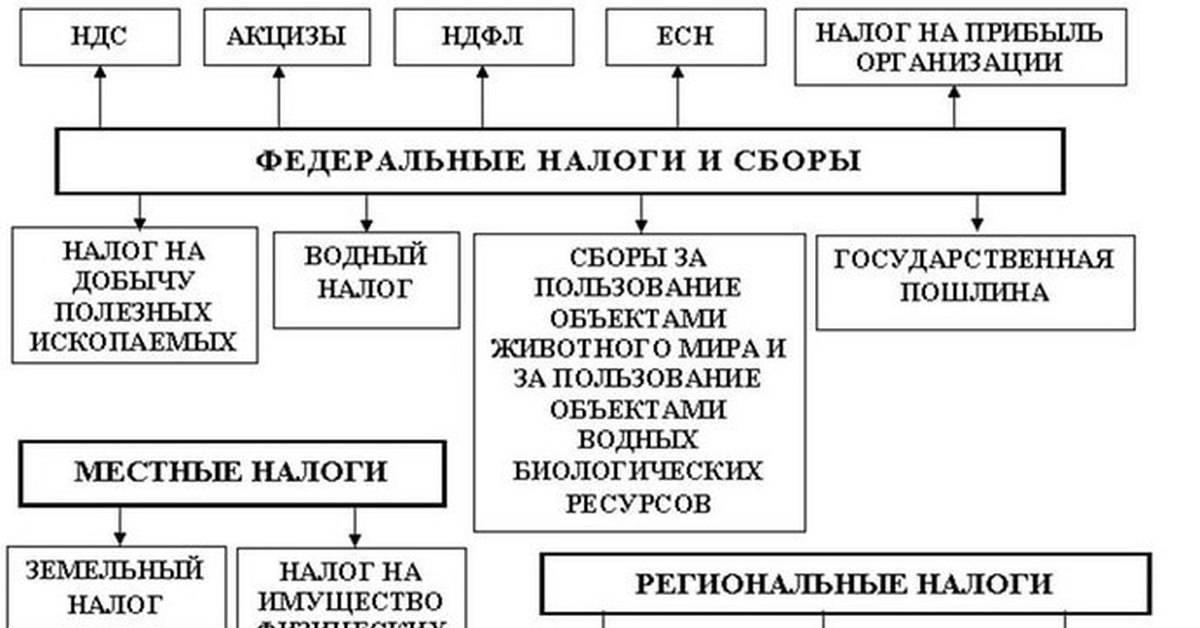

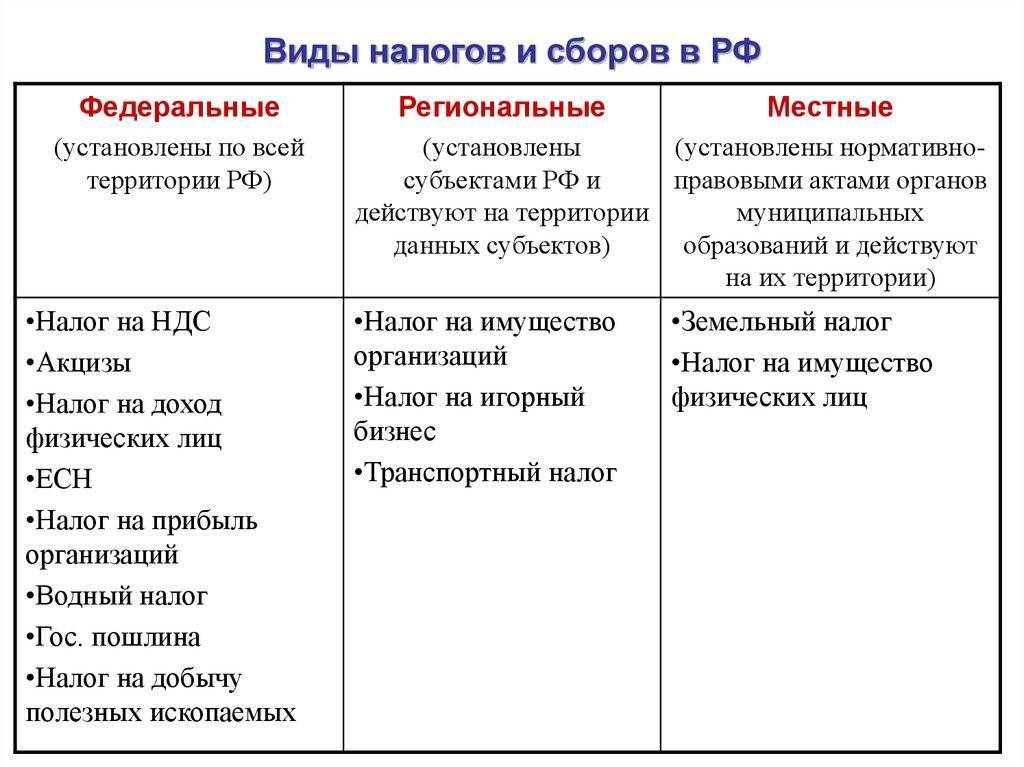

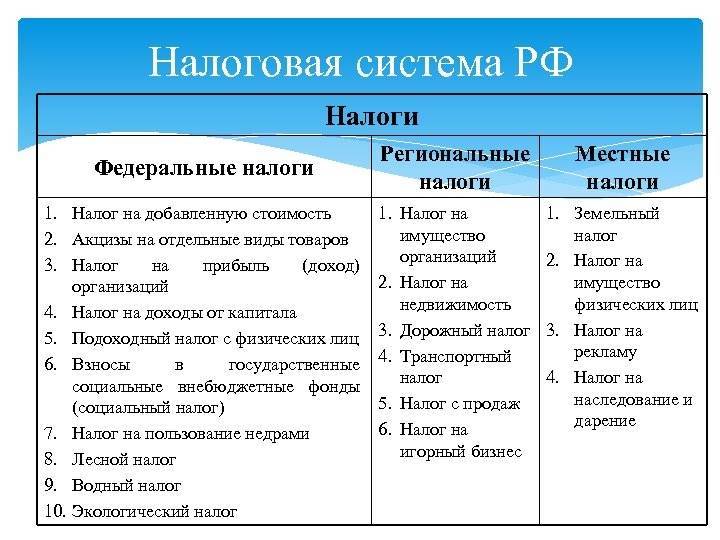

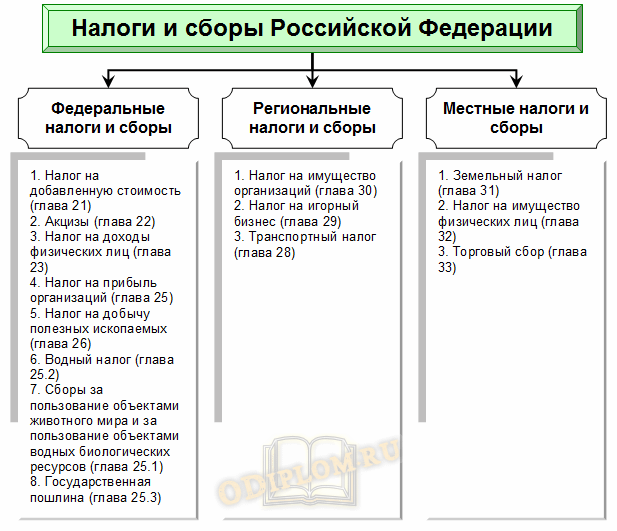

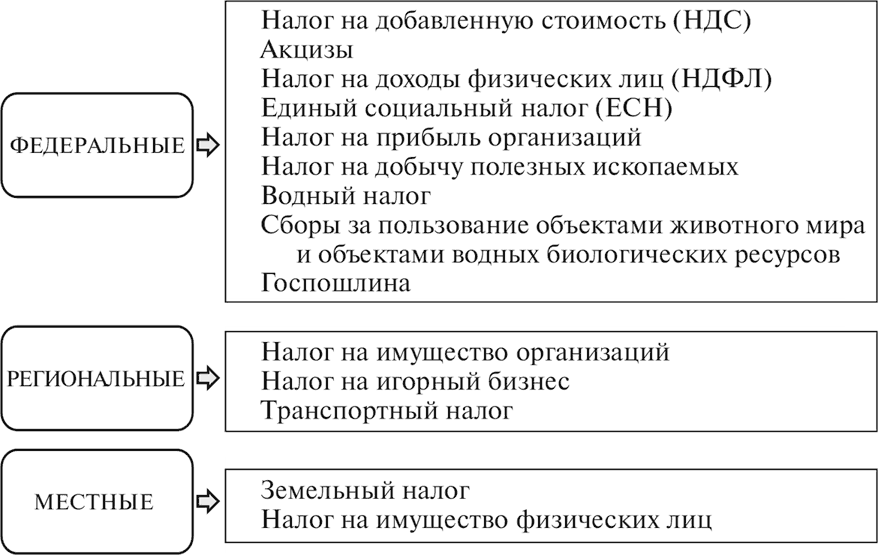

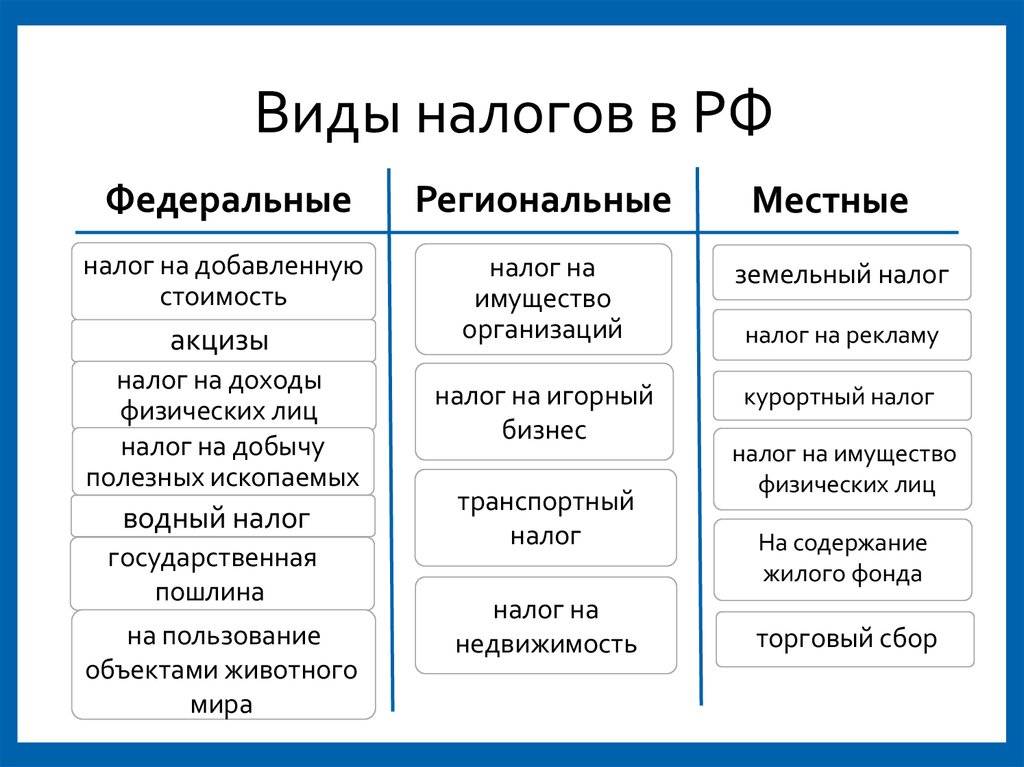

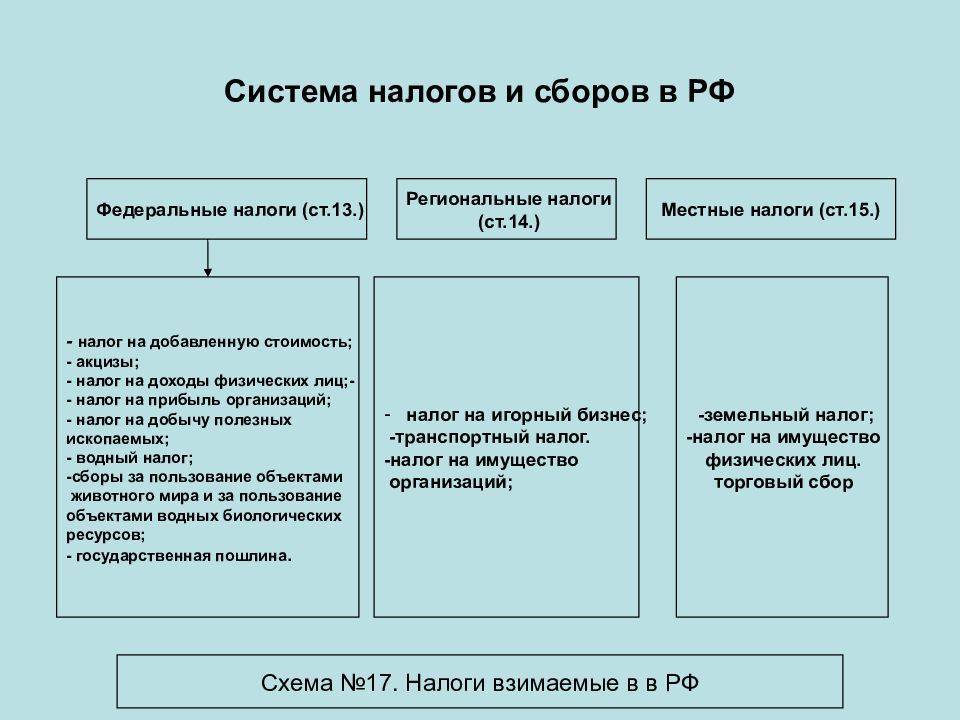

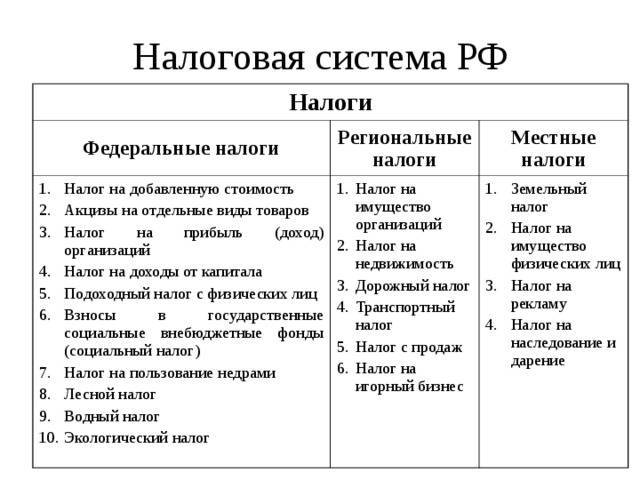

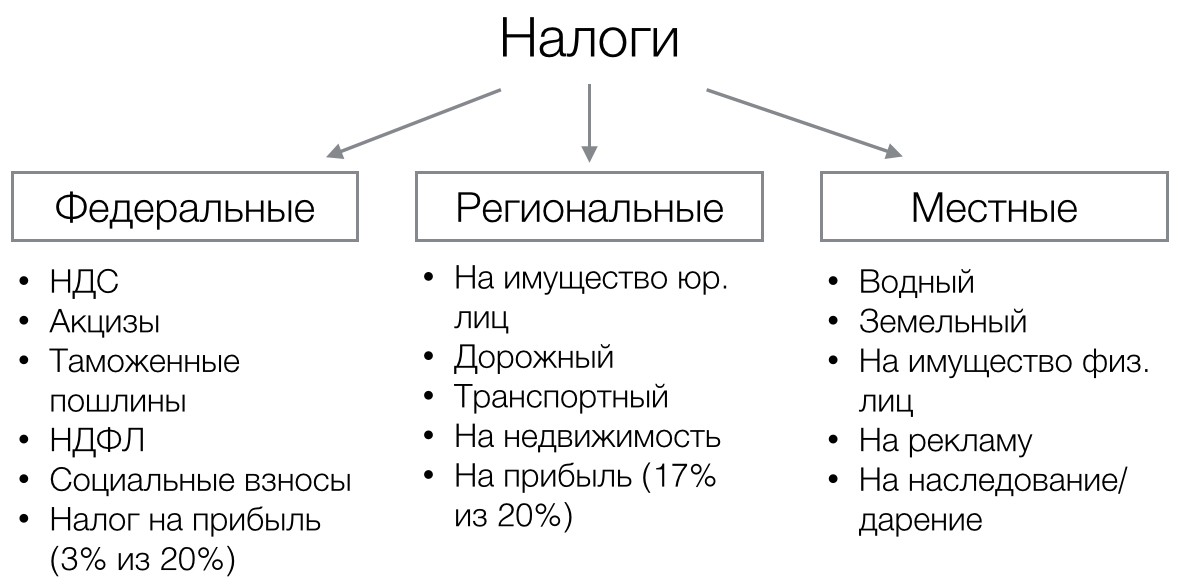

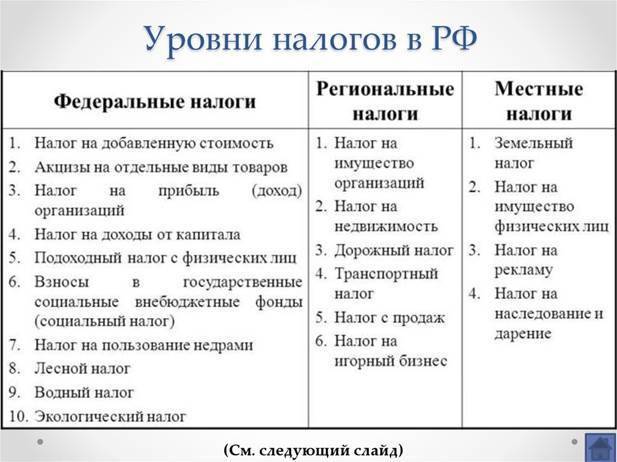

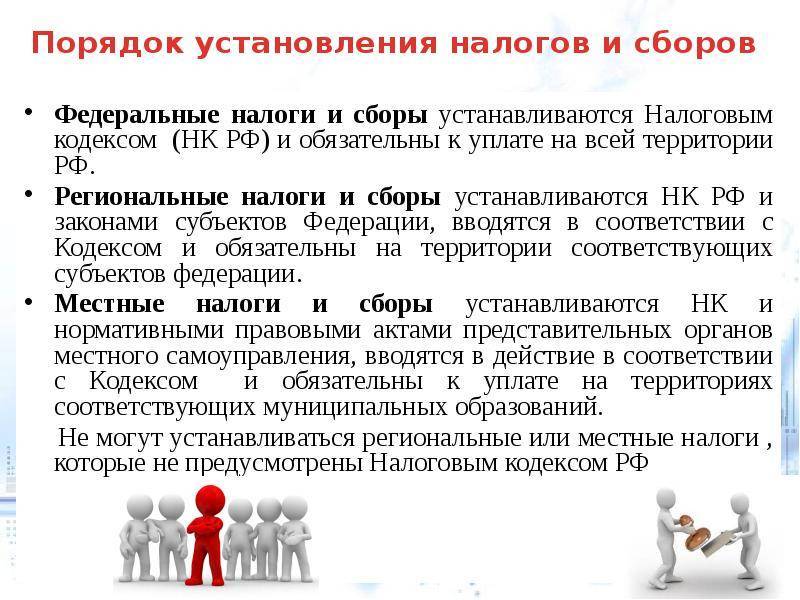

В нашей стране действует закрытый перечень всех сборов, в том числе региональных и местных. Система налогов, взимаемых в федеральный бюджет, устанавливается так же, как и система региональных и местных сборов, — на высшем уровне. Виды федеральных налогов указаны в Налоговом кодексе РФ, и список расширительному толкованию не подлежит. Власти субъектов РФ и органы местного самоуправления не вправе вводить для граждан новые финансовые повинности.

Тогда в чем заключается отличие этих уровней? Первое уже было упомянуто: разница в бюджетах, куда поступают средства. Кроме того, в отношении региональных и местных податей у правительств субъектов Федерации есть определенные правомочия, объем которых указан в Налоговом кодексе РФ. Так, в ряде случаев они вправе устанавливать (в основном, конечно, снижать) размер налоговых ставок в утвержденных кодексом границах, сроки уплаты податей, определенные льготы и т. д.

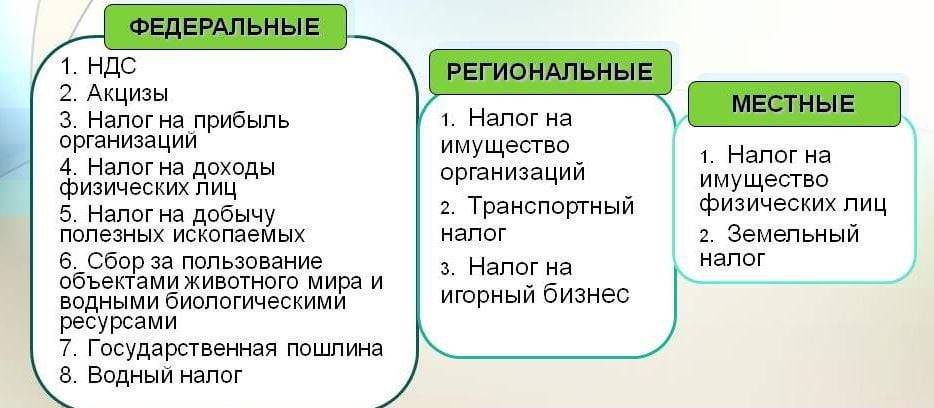

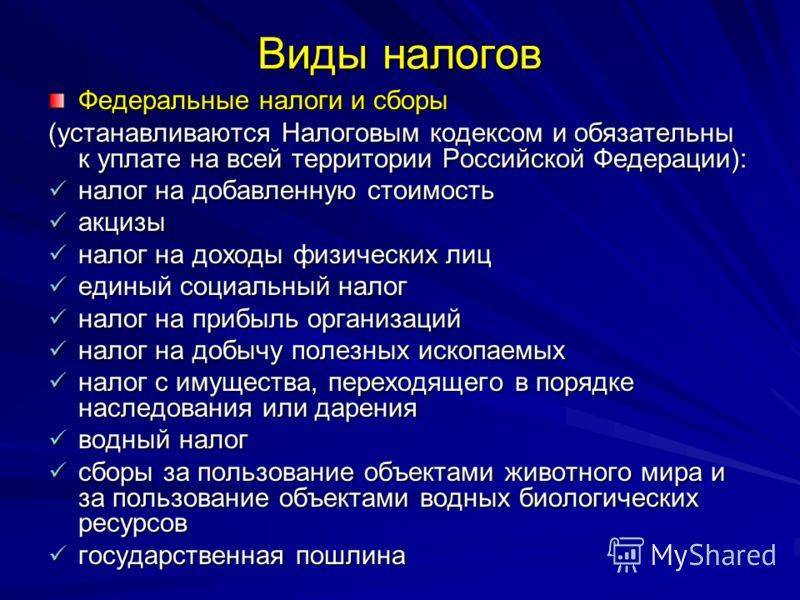

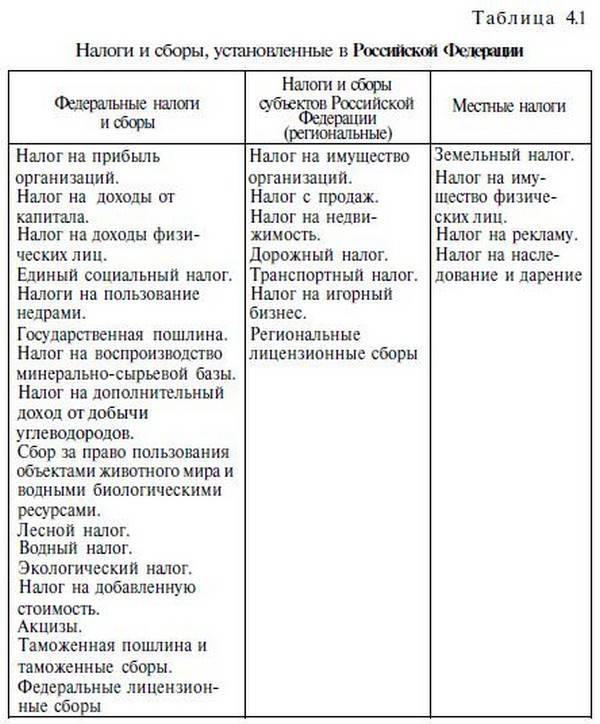

Итак, сборы и налоги в федеральный бюджет (список):

- самый проблемный для плательщиков и повышаемый по свежему закону до 20 % — НДС;

- НДФЛ;

- на добычу полезных ископаемых;

- на прибыль компаний и организаций;

- водный;

- госпошлина;

- акцизы;

- сбор за пользование объектами животного мира.

Какие налоги идут в федеральный бюджет дополнительно? Ожидается превращение сбора за загрязнение окружающей среды (плата за воздействие на окружающую среду, или НВОС) в налоговый платеж и внесение соответствующих изменений в Налоговый кодекс. Если такие изменения будут приняты, они вступят в силу с 2020 года. Но для этого требуется решение президента. Дело в том, что федеральные налоги и сборы устанавливаются высшими органами власти в целях содержания всего властного аппарата, выполнения им социальных и экономических функций, задач по охране суверенитета от внешней опасности и граждан внутри страны, их свобод и прав.

Все вышеперечисленные повинности начисляются либо за пользование объектами, которые находятся в общем пользовании всех граждан, либо на доходы граждан и юрлиц. Это вполне закономерно. А, например, бюджетные отчисления за пользование транспортом плательщики перечисляют в региональный бюджет, который содержит дороги в пределах определенного субъекта РФ. Такова логика действующего законодательства, и она вполне соответствует мировой практике.

Налог на прибыль организаций

Налог на прибыль организаций (НПО) — федеральный налог, взимаемый как определенная доля от прибыли юридического лица.

При этом под прибылью понимаются доходы компании за вычетом расходов. Стоит отметить, что некоторые виды доходов организации не облагаются налогом, а некоторые виды расходов не уменьшают ее доходы.

Налог на прибыль — прямой налог, т. е. он взимается напрямую с прибыли лица, которое одновременно является как сборщиком налога, так и его фактическим плательщиком.

Плательщики налога на прибыль:

- российские организации — промышленные предприятия, банки, торговые сети и т. д.;

- иностранные организации — осуществляющие свою деятельность в России посредством постоянных представительств, получающие доход от источников в РФ, являющиеся резидентами РФ или управляемые из России.

При этом налог не платят участники проекта «Сколково», плательщики налога на игорный бизнес и организации на специальных налоговых режимах (УСН, ЕСХН, ЕНВД).

Объект налогообложения в случае НПО — прибыль юридического лица (доходы от деятельности компании за вычетом расходов). Стоит отметить, что не все доходы облагаются налогом и не все расходы уменьшают налогооблагаемую прибыль.

Базовая ставка налога на прибыль — 20%. При этом 3% налоговых поступлений перечисляются в федеральный бюджет, а 17% — в бюджет субъекта РФ (действительно с 2017 г., раньше данное соотношение было иным). В ряде случаев может применяться повышенная или пониженная налоговая ставка (например, для предприятий особых экономических зон): 30%, 20% (полностью поступает в федеральный бюджет), 15%, 13%, 10%, 9% или 0%.

Динамика ставки налога на прибыль в России

Показать

Налог на прибыль организаций был введен в России в 1992 г. и регулировался Законом РФ от 27 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций». Начиная с 2002 года налог регулируется 25 главой НК РФ.

В период 1995-2001 гг. базовая ставка налога на прибыль организаций равнялась 35% (для банков и страховых компаний она была выше). В 2002-2008 гг. налоговая ставка стала одинаковой для всех категорий налогоплательщиков и составила 24%. С 2009 и по 2020 год ставка снизилась до 20%.

При этом в 2009-2016 гг. 2% налога зачислялось в федеральный бюджет, а остальные 18% — в бюджет субъекта РФ. В 2017-2020 гг. налоговые поступления распределялись следующим образом: 3% — в федеральный бюджет, 17% — в бюджет субъекта РФ.

Более подробная информация представлена в главе 25 НК РФ.

Налоги: сущность, функции, виды

Ключевая сущность фискальных платежей заключается в том, что государство взимает часть доходов налогоплательщиков для обеспечения деятельности органов власти.

Основные функции:

- Фискальная. Заключается в том, что налоговая система является основным источником доходной части государственной казны. Реализация данной функции производится за счет контроля и санкционирования. Остальные функции являются производными от фискальной, то есть направлены на ее реализацию.

- Распределительная. Данная функция заключается в перераспределении денежных средств между разными категориями населения. Например, органы власти взимают обязательные платежи с налогоплательщиков и направляют эти средства на поддержку малообеспеченных и незащищенных слоев населения.

- Регулирующая. Функция направлена на урегулирование политических и экономических вопросов государства. Иными словами государство разрабатывает такую налоговую политику, которая подразумевает не только всеобщее обложение и изъятие, но и предусматривает право воспользоваться льготами, вычетами, освобождениями и прочими привилегиями.

- Контрольная. Позволяет государству контролировать правильность, полноту и своевременность расчетов с бюджетом. Иными словами специально созданная служба непрерывно контролирует полноту и своевременность уплаты обязательных платежей в бюджет. За нарушение (просрочки, недоимки, уклонения) предусмотрены штрафные санкции.

Все фискальные обязательства имеют сложную классификацию по различным принципам. Далее рассмотрим основные налоги, их виды, сущность и понятие для каждого платежа.

Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых (НДПИ) — прямой федеральный налог, который платят организации и предприниматели, являющиеся пользователями земных недр и добывающие полезные ископаемые (нефть, газ, уголь, руды черных и цветных металлов, торф, соль, минеральные воды, известняк, гранит, алмазы и другие драгоценные камни, апатиты, сырье редких и радиоактивных металлов и пр.) на основании соответствующей лицензии.

В России большая часть полезных ископаемых (за исключением песка, мела,и некоторых видов глины) является государственной собственностью. Поэтому для их добычи требуется получить специальное разрешение и встать на налоговый учет в качестве плательщика НДПИ.

Налогоплательщики — юридические лица (отечественные, иностранные) и индивидуальные предприниматели, признаваемые недропользователями в соответствии с российским законодательством.

Объектами налогообложения в случае НДПИ являются полезные ископаемые:

- добытые на территории РФ;

- добытые за пределами РФ (на территориях арендуемых, используемых в рамках международных договоров или подпадающих под юрисдикцию России);

- извлеченные из отходов добывающего производства (если подобное извлечение подлежит отдельному лицензированию).

Налоговые ставки, применяющиеся в случае федерального налога на добычу полезных ископаемых, разнообразны и зависят от их вида и обстоятельств добычи. Их можно разделить на 2 группы:

- специфические (твердые) ставки — заданы в абсолютном выражении (рубли за тонну), как некоторая сумма налога на определенный объем добытого полезного ископаемого (нефти, газа, угля);

- адвалорные ставки — заданы в относительном выражении, как определенный процент от общей стоимости добытого полезного ископаемого (руды цветных металлов, драгоценные камни, минеральные воды).

Таким образом, налоговой базой является, в зависимости от вида полезного ископаемого, его количество (определенное прямым методом — посредством измерительных средств, либо косвенным методом — расчетно, по данным о содержании полезного ископаемого в добытом сырье) или стоимость (исходя из сложившихся цен его реализации или расчетной стоимости).

Также применяется льготная нулевая ставка (0% или 0 руб.) в случаях добычи:

- полезных ископаемых в пределах нормативных потерь (все что сверх лимита — облагается по обычной ставке);

- полезных ископаемых при разработке списанных или некондиционных запасов;

- полезных ископаемых, извлеченных из особых пород или отходов горнодобывающего производства (в границах нормативов);

- попутного газа;

- минеральных вод для курортных и лечебных целей (кроме случаев их реализации);

- подземных вод для с/х целей;

- подземных вод, извлекаемых при разработке полезных ископаемых или строительстве подземных сооружений, и т. п.

Кроме того, при добыче ряда полезных ископаемых (нефти, угля, руд черных металлов) и соблюдении определенных условий, к налоговой ставке применяются понижающие коэффициенты.

Налоговый период — календарный месяц. НДПИ уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

При этом налоговые поступления перечисляются в бюджет как федерального уровня, так и в бюджет субъектов РФ (по месту нахождения участка недр).

Больше информации о налоге на добычу полезных ископаемых можно почерпнуть из первоисточника — главы 26 НК РФ.