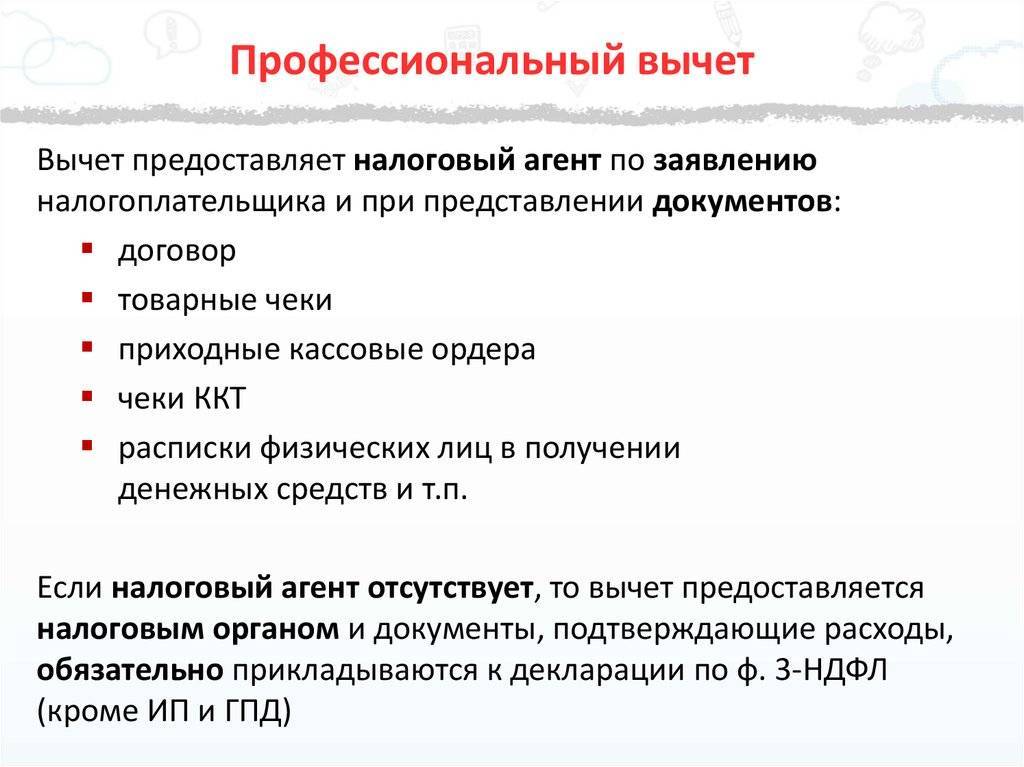

Получение профессионального вычета в налоговом органе

Если доход по гражданско-правовому договору физическое лицо получило не от налогового агента, а, например, от заказчика – физического лица, который не является ИП, профессиональный вычет можно получить, подав налоговую декларацию по форме 3-НДФЛ по окончании года в налоговый орган (абз. 6 п. 3 ст. 221, п. 1 ст. 226 НК РФ).

Для этого необходимо подготовить копии документов, свидетельствующих о произведенных расходах, а также подтверждающих непосредственную связь осуществленных расходов с выполнением работ (оказанием услуг) по заключенному договору.

Далее на основании данных документов следует заполнить налоговую декларацию по форме 3-НДФЛ, отразив в ней профессиональные налоговые вычеты (в частности, в Листе Ж декларации).

После этого необходимо представить налоговую декларацию с подтверждающими документами в налоговый орган:

Декларацию вместе с подтверждающими документами необходимо подать в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором был получен доход по гражданско-правовому договору, (п. 3 ст. 80, п. 1 ст. 83, пп. 1 п. 1, п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Декларацию можно представить (п. 4 ст. 80 НК РФ):

лично или через представителя;

почтовым отправлением с описью вложения (желательно с уведомлением о вручении);

в электронной форме, в том числе через Единый портал государственных услуг или личный кабинет налогоплательщика.

При этом сумму НДФЛ, исчисленную на основании налоговой декларации, необходимо уплатить до 15 июля года, следующего за годом, в котором был получен доход по гражданско-правовому договору (п. 4 ст. 228 НК РФ).

Пример.

Аудитор в январе 2017 г. опубликовал статью в журнале по бухгалтерскому учету.

За публикацию было начислено авторское вознаграждение в сумме 5000 руб.

Документально подтвержденных затрат по этому договору нет.

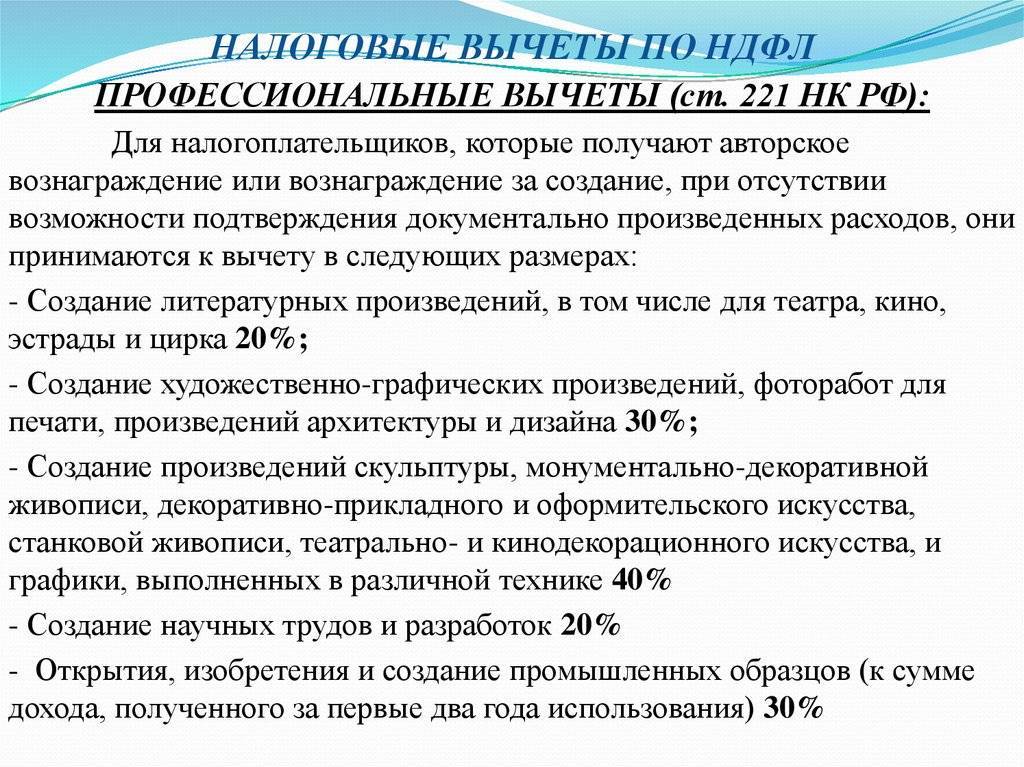

Норматив затрат по авторским вознаграждениям за создание литературных произведений – 20%.

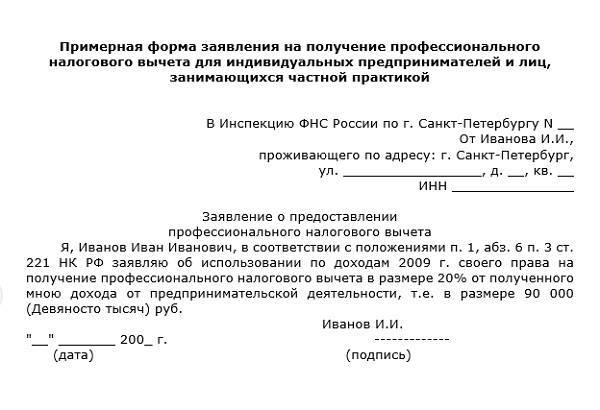

Аудитор написал заявление в бухгалтерию журнала с просьбой при расчете налога на доходы физических лиц с выплачиваемого вознаграждения предоставить профессиональный налоговый вычет.

Заявление Поленова оформила так:

В бухгалтерию “_________”

от _______________________

(ИНН _______________)

Заявление

Прошу при расчете налога на доходы физических лиц с выплачиваемого мне вознаграждения по авторскому договору от 14 января 2017 г. N ____, заключенному с “_________”, предоставить профессиональный налоговый вычет в соответствии со ст. 221 Налогового кодекса в размере 20% от суммы авторского вознаграждения за опубликованное литературное произведение.

15 января 2017 г. _______ /Ф.И.О./

Рассчитаем налог на доходы физических лиц:

Сумма НДФЛ, удержанного из доходов работника за выполненные работы по авторскому договору, составила:

(5000 руб. – 5000 руб. x 20%) x 13% = 520 руб.

Таким образом, к выдаче на руки полагается:

5000 руб. – 520 руб. = 4480 руб.

В бухгалтерском учете операции по выплате вознаграждения необходимо оформить следующими проводками:

Дебет Кредит

– 5000 руб. – начислено вознаграждение по авторскому договору;

Дебет Кредит , субсчет “Расчеты по налогу на доходы физических лиц”,

– 520 руб. – удержан налог на доходы физических лиц;

Дебет Кредит

– 4480 руб. – получены в банке денежные средства на выплату вознаграждения по авторскому договору;

Дебет Кредит

– 4480 руб. – выплачено вознаграждение за минусом удержанного налога;

Дебет , субсчет “Расчеты по налогу на доходы физических лиц”, Кредит

Таблица нормативов

Таблица затрат, которые можно не подтверждать документально, с нормативами расходов в процентах к сумме заявленного дохода.

| Вид деятельности: создание произведения в определенной сфере или конкретного образца | Установленный норматив |

| литература, театр, цирк, эстрада, кино | 20 |

| дизайн, архитектура, а также художественная графика, фотоработы для печати | 30 |

| скульптура, декорации для театра и кино, в том числе графика, монументально-декоративная и станковая живопись, произведения декоративно-прикладного и оформительского искусства (техника значения не имеет) | 40 |

| телефильмы, кинофильмы, видеофильмы | 30 |

| музыкальные произведения: оперы, музыкальные комедии, балеты, симфонические, камерные, хоровые, для духового оркестра, для кино, телефильмов и видеофильмов, театра (оригинальные) | 40 |

| остальные музыкальные произведения | 25 |

| исполнение различных произведений литературы и искусства | 20 |

| создание научных разработок и научных трудов | 20 |

| полезные модели, изобретения, промышленные образцы (только к сумме дохода, полученного за два первые года использования такого произведения) | 30 |

Сумма вычета, состав расходов

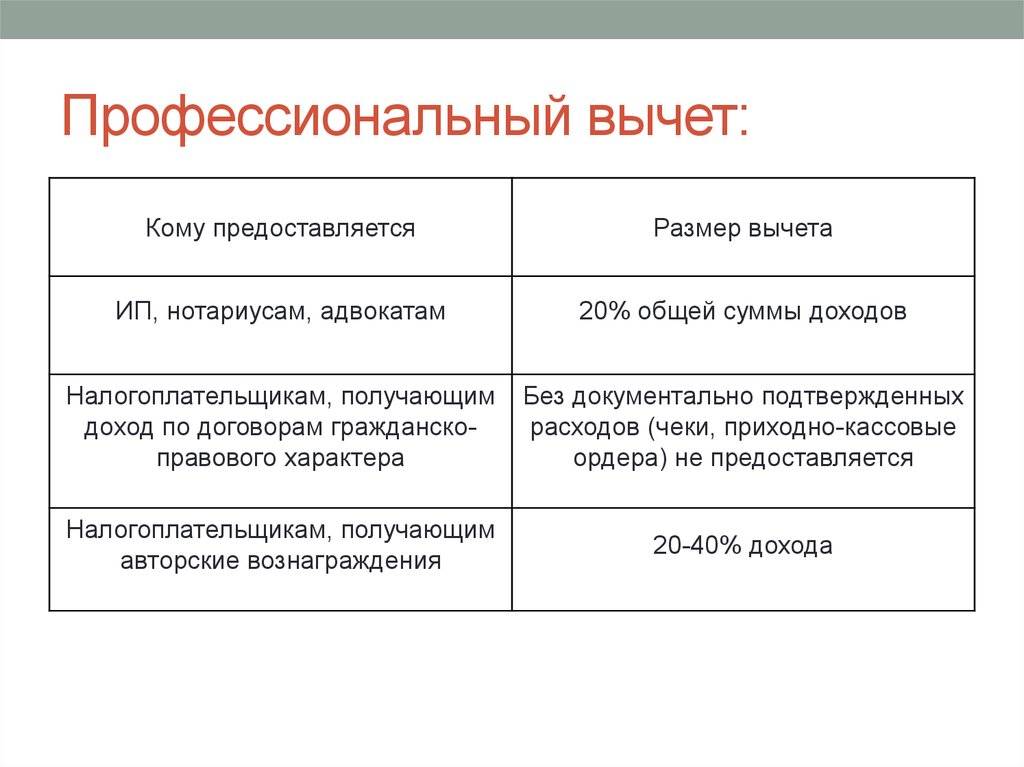

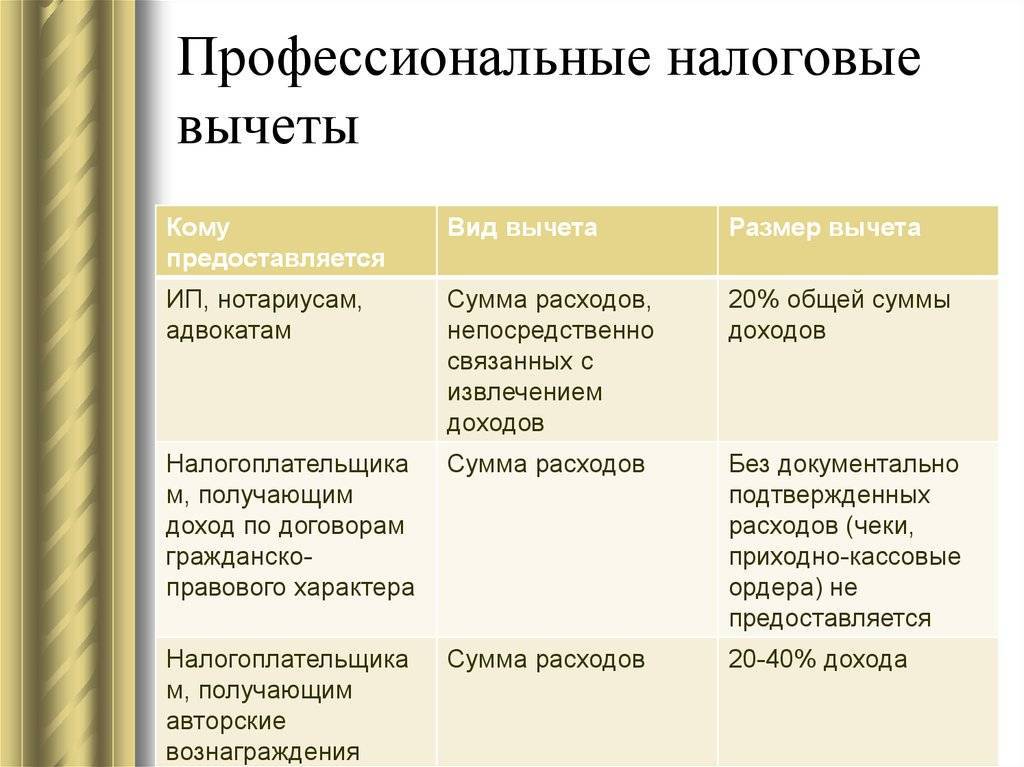

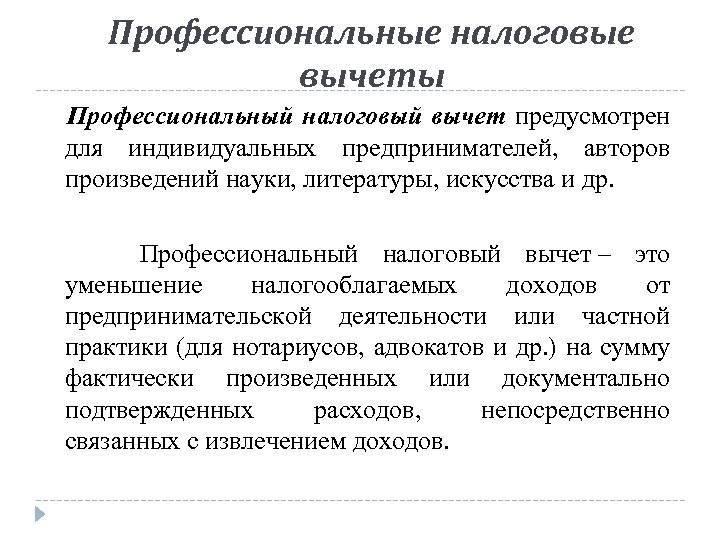

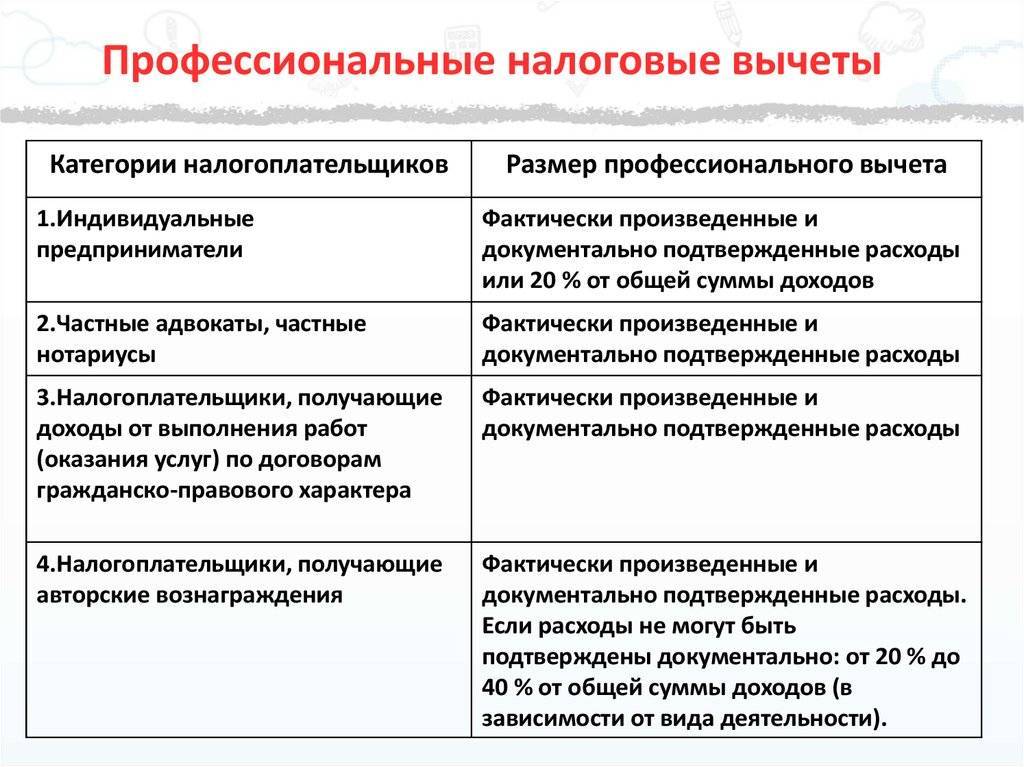

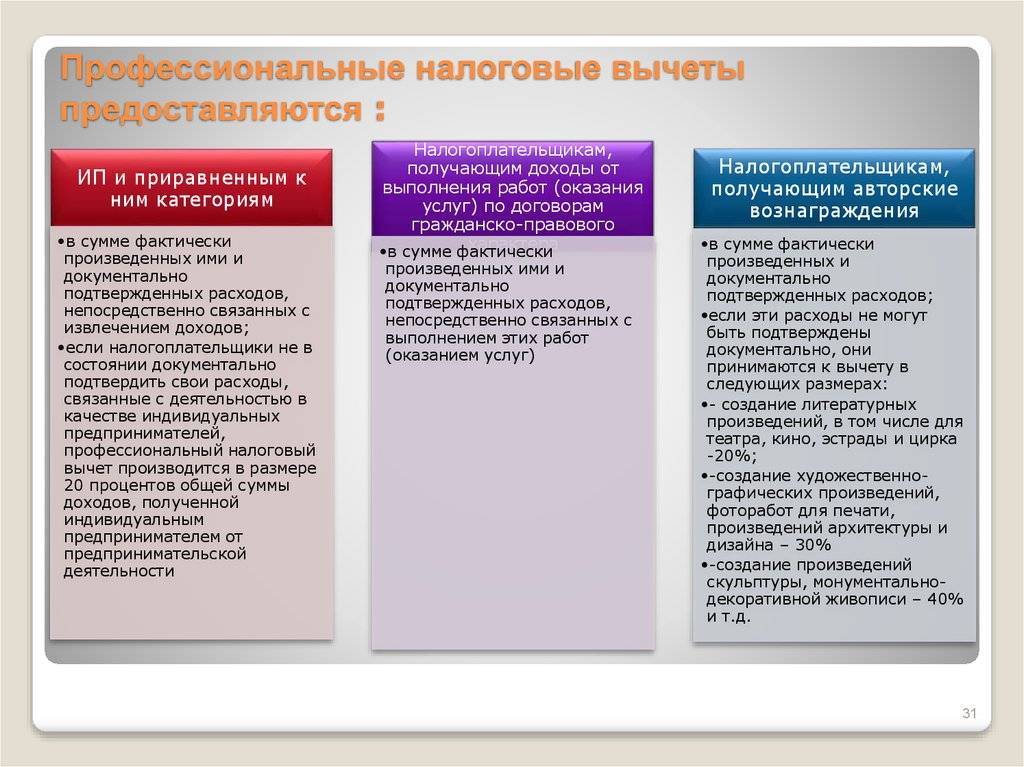

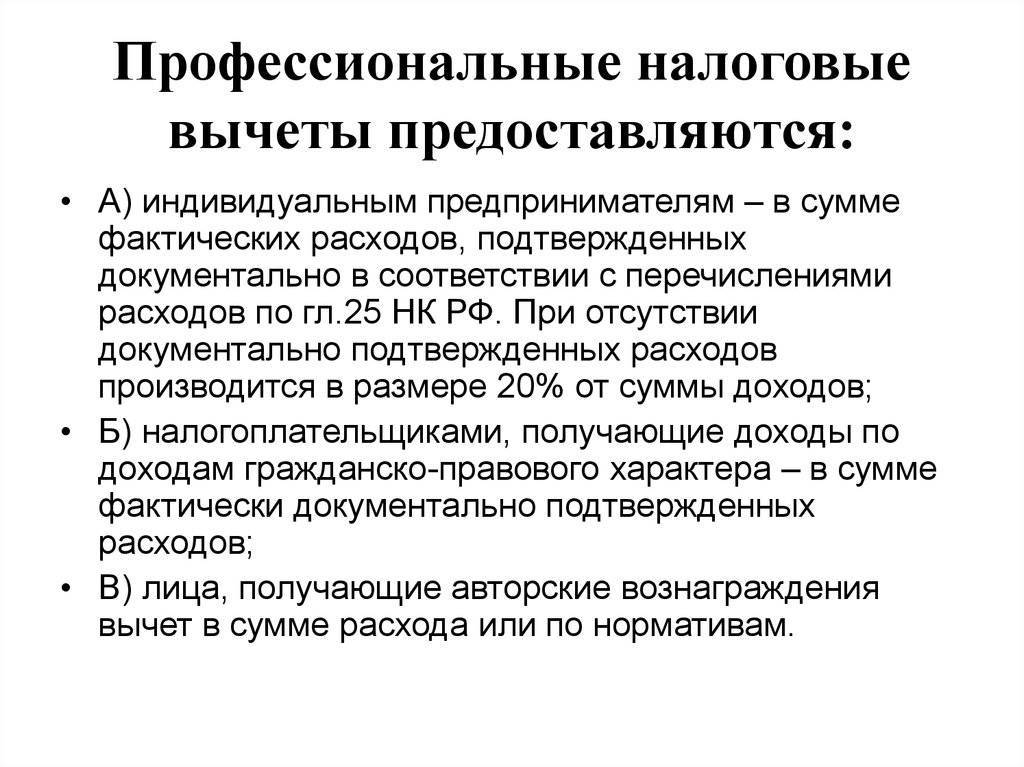

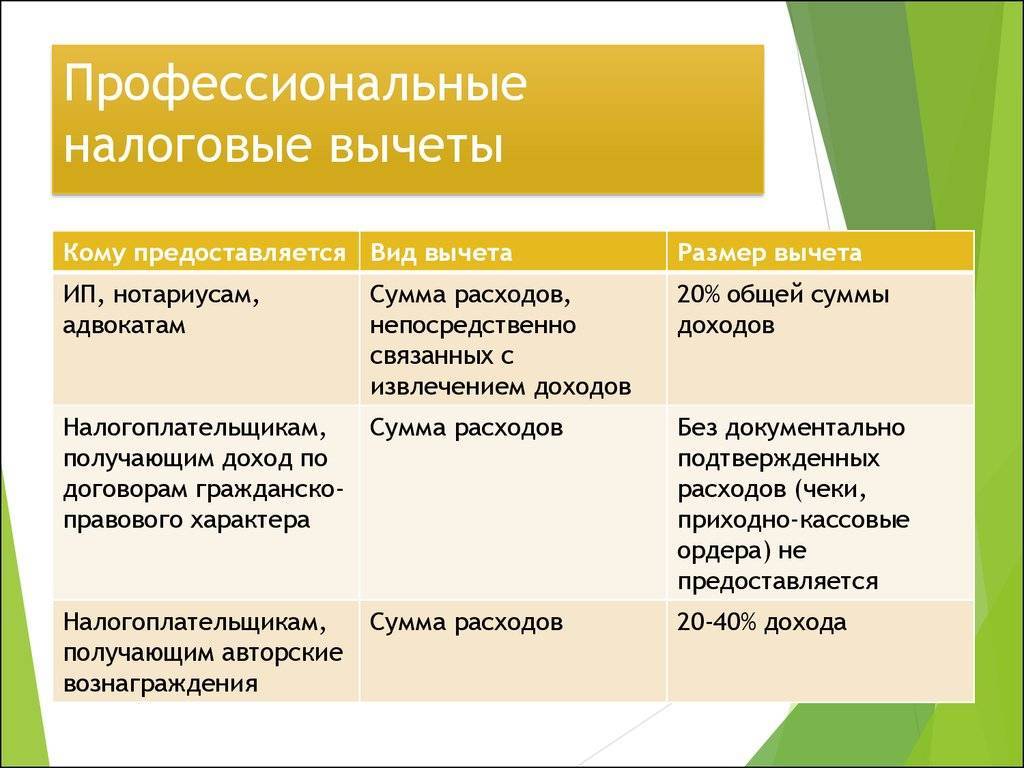

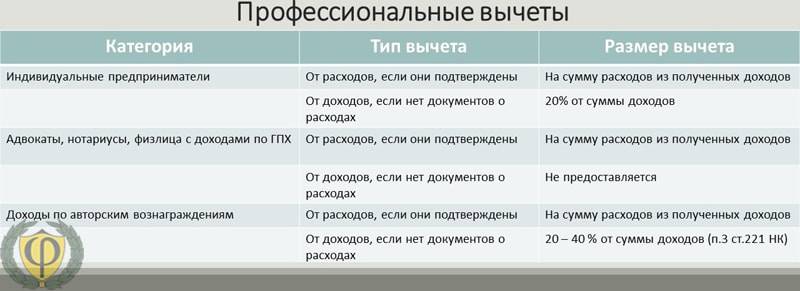

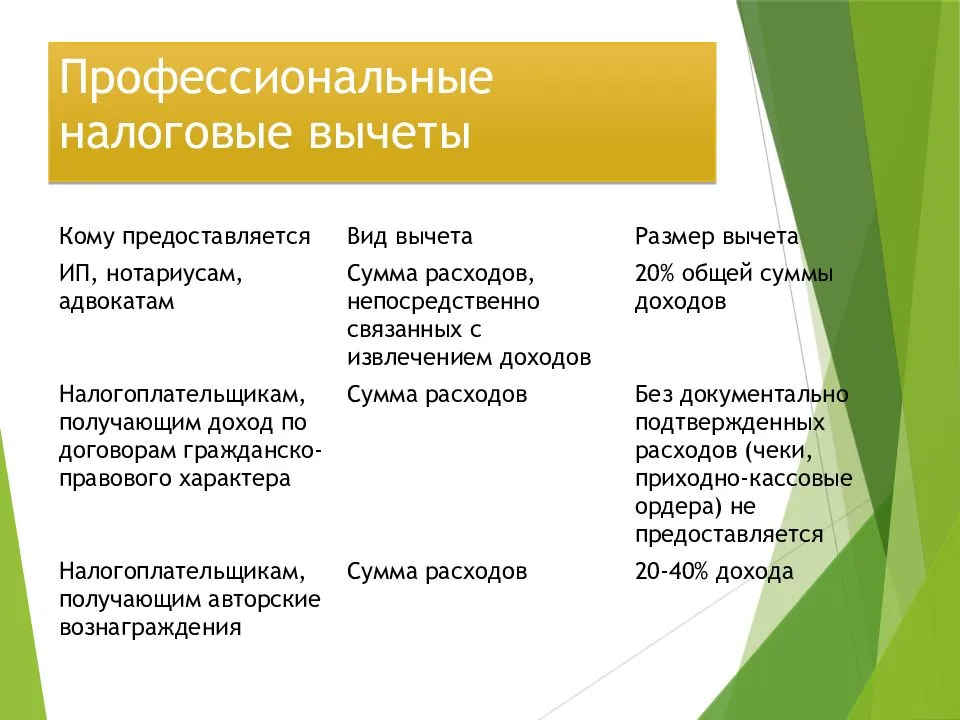

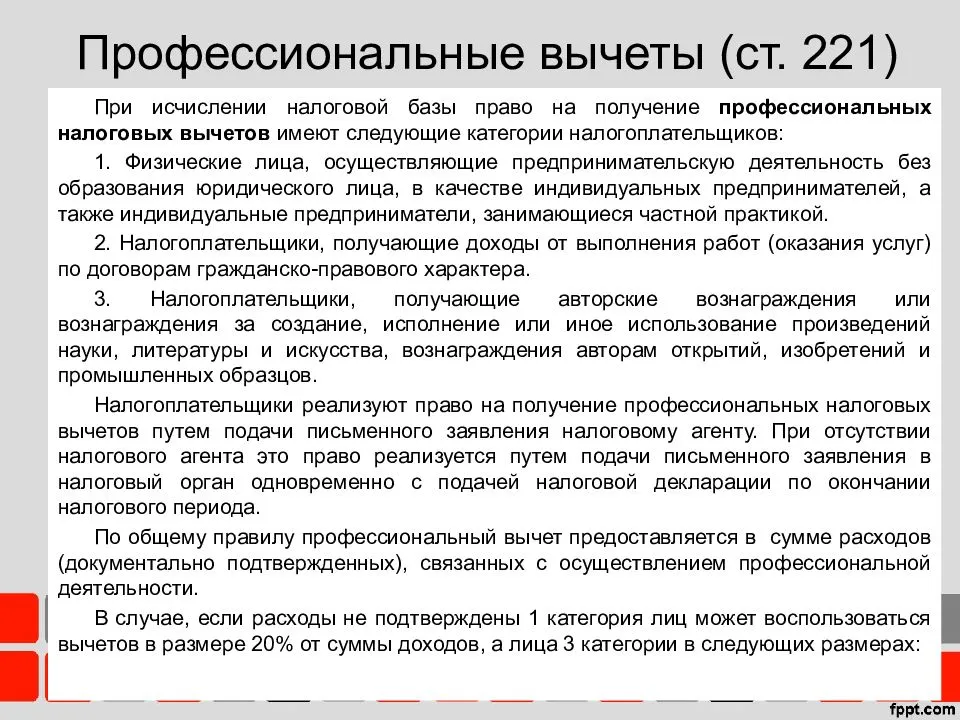

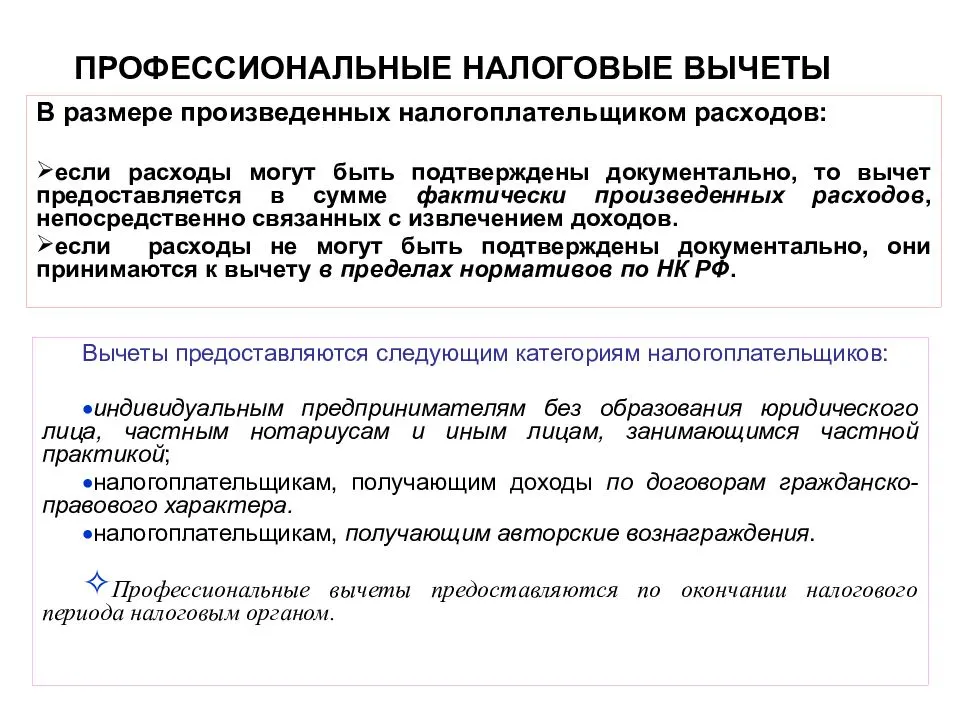

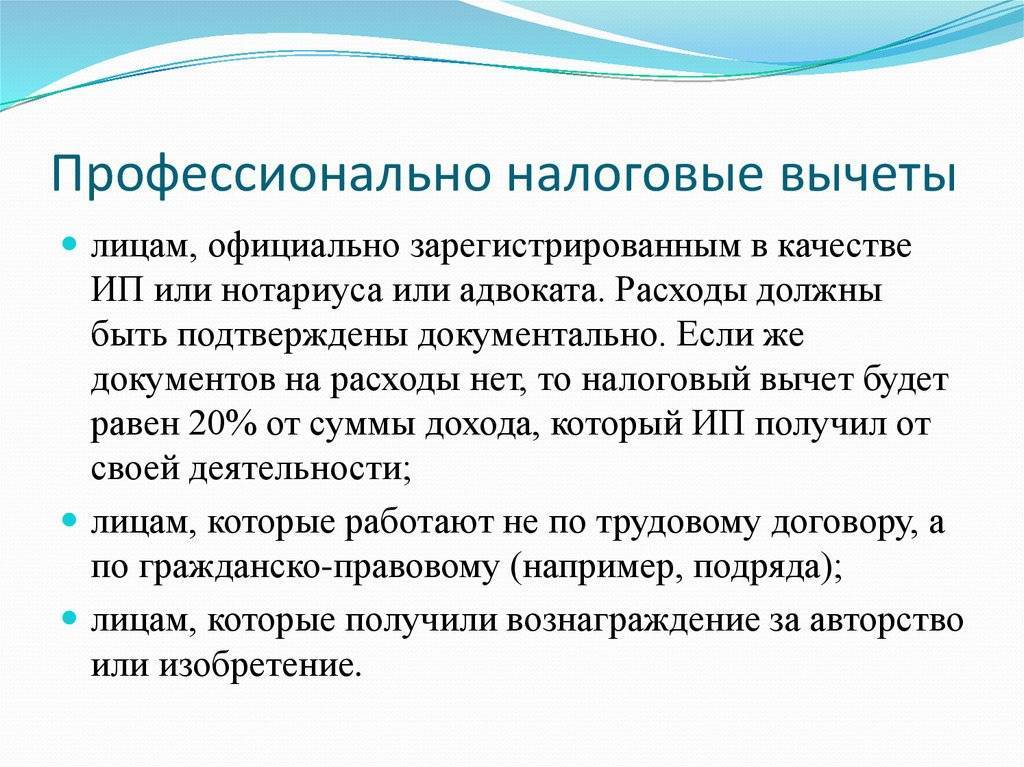

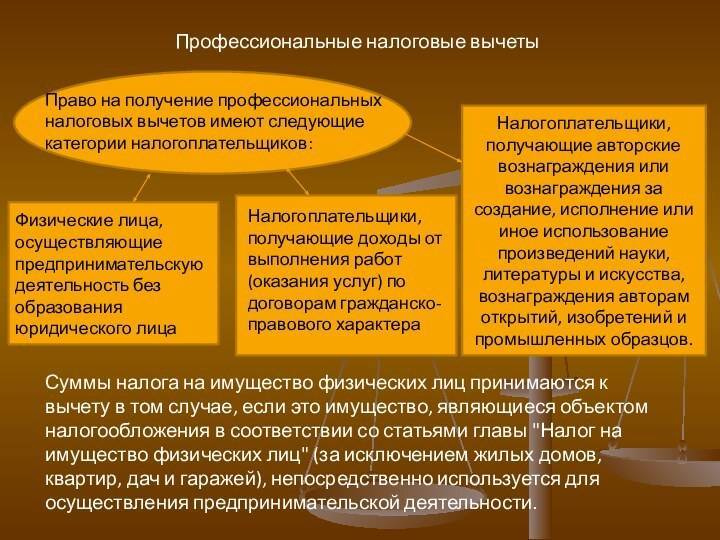

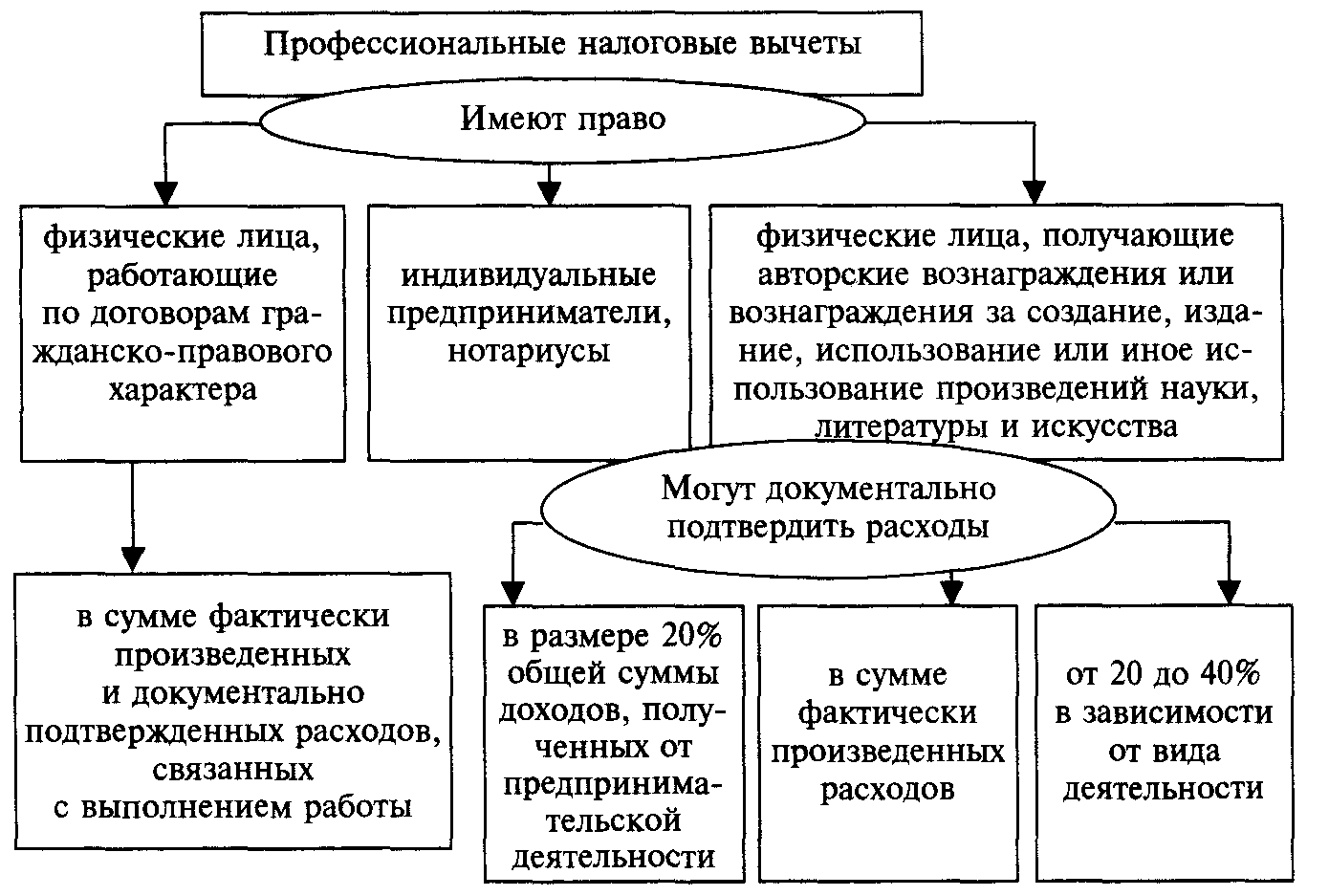

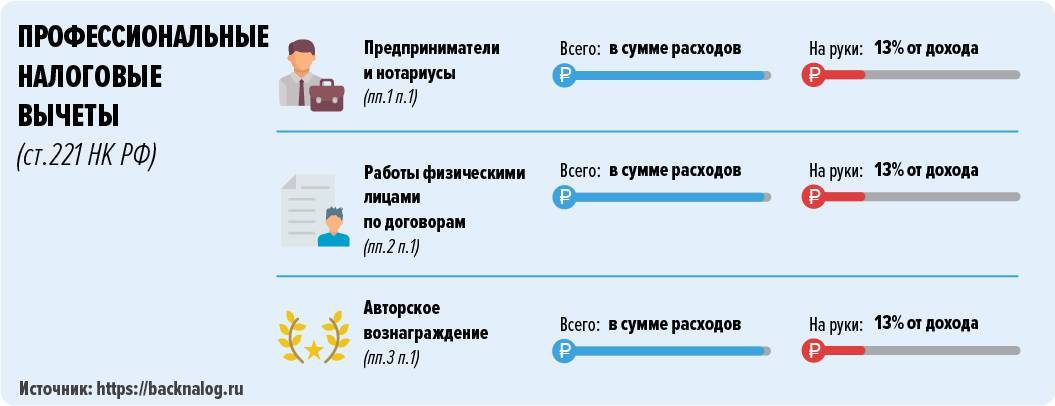

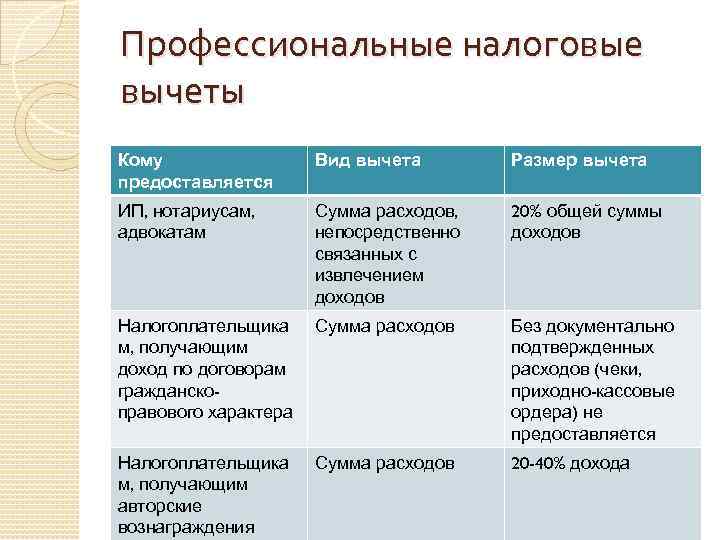

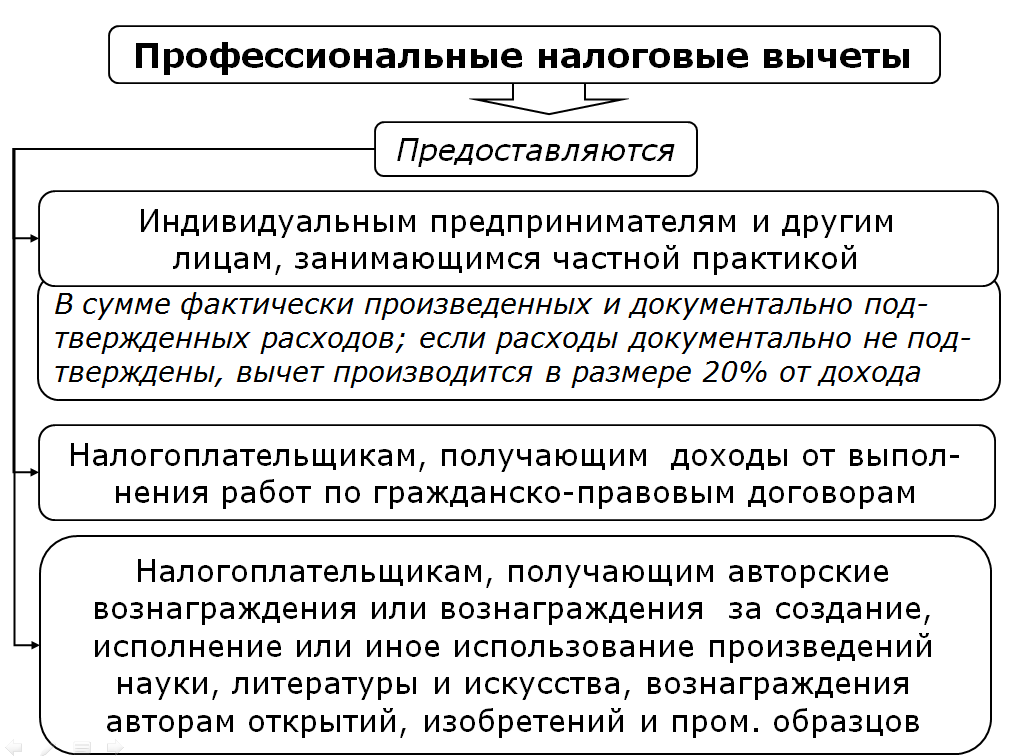

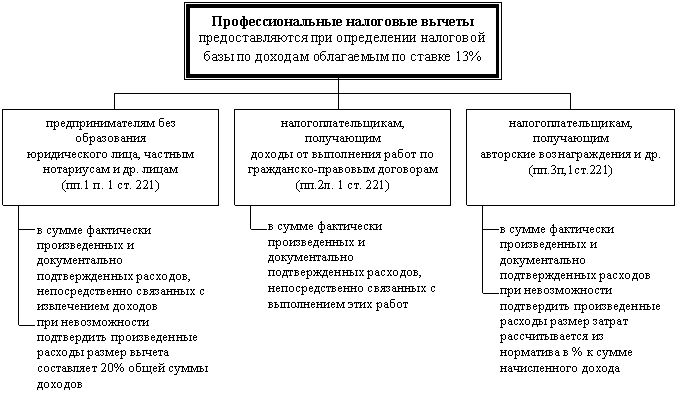

Индивидуальным предпринимателям, нотариусам, адвокатам и прочим людям, работающим самостоятельно, вычет обеспечивается в сумме сделанных по факту расходов, имеющих официальное подтверждение.

Все люди подсчитывают собственные расходы, требуемые для обеспечения вычета, самостоятельно. Если внимательно изучить второй абзац пункта первого статьи 221 Налогового Кодекса, можно увидеть, что данные действия следуют порядку, предусмотренному главой 25 «Налога на прибыль организаций» НК. Из этого следует, что для вычета используются исключительно те расходы, которые следует учитывать при налоговом обложений прибылей, исходя из статей 253-269 Налогового Кодекса.

Порядок оплаты налогов указан в статьях Налогового Кодекса РФ

Высший Арбитражный Суд нашей страны признал незаконным оформление для граждан, выплачивающих налоги, порядок признания денежных трат на покупку товаров, откуда названные расходы подвергаются учету лишь в тот временной отрезок, когда были получены доходы с реализации купленного. На основе положения статьи 273 Налогового Кодекса не связывают момент утверждения расходов со днем получения дохода. Отсюда ВАС России заявил, что пятнадцатый пункт Порядка учета доходов и расходов и хозяйственных операция для индивидуального предпринимателя не соответствует пункту три статьи 273 Кодекса.

Критерии, которым должны соответствовать сделанные гражданином расходы:

- затраты должны иметь под собой почву;

- расходы следует утверждать в документальной форме;

- траты должны быть произведены для работы, предполагающей получение доходов.

Расходы должны быть подкреплены документами

Данные утверждения считаются обязательными при принятии затрат на производство и сокращение прибыли. Когда расход не подходит под перечисленные выше критерии, то подобный расход на цели обложения налогами не принимается во внимании (на основе абзаца первого, пункта первого статьи 221, пункта первого статьи 252, пункта сорок девятого статьи 270 НК).

В статье 221 прописан перечень расходов, которые гражданин, выплачивающий налоги, может подвергнуть учету при оформлении вычета.

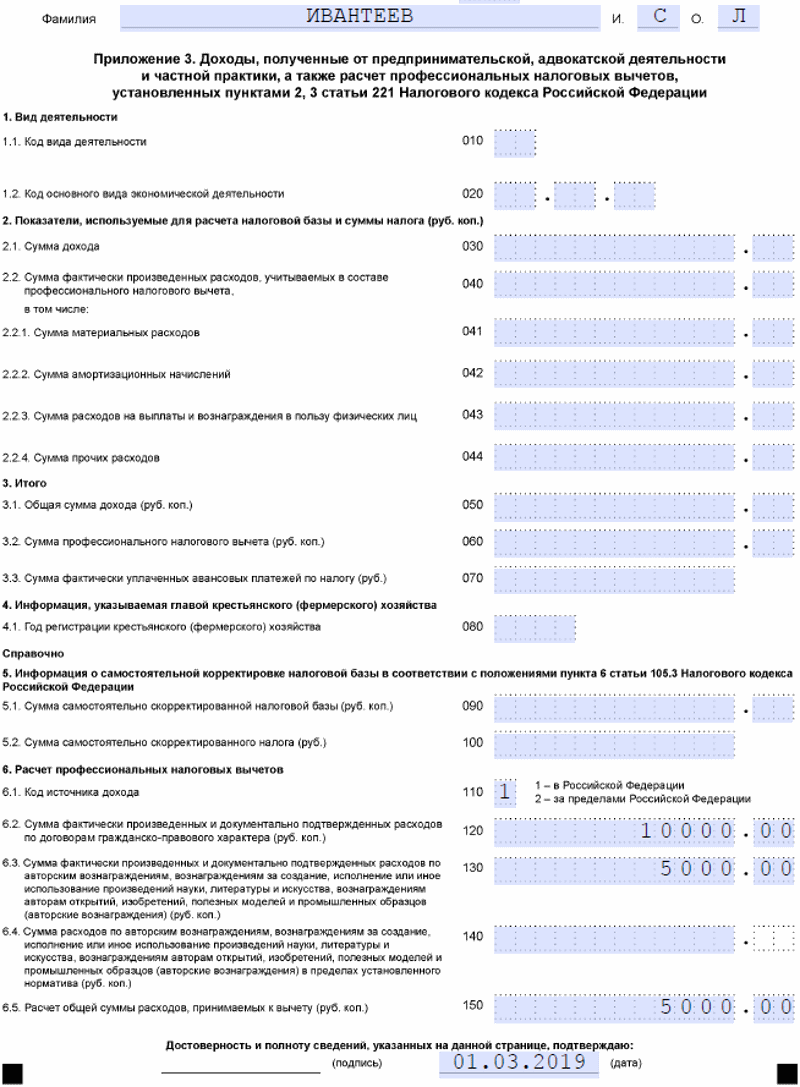

Как получить профессиональный вычет через ИФНС

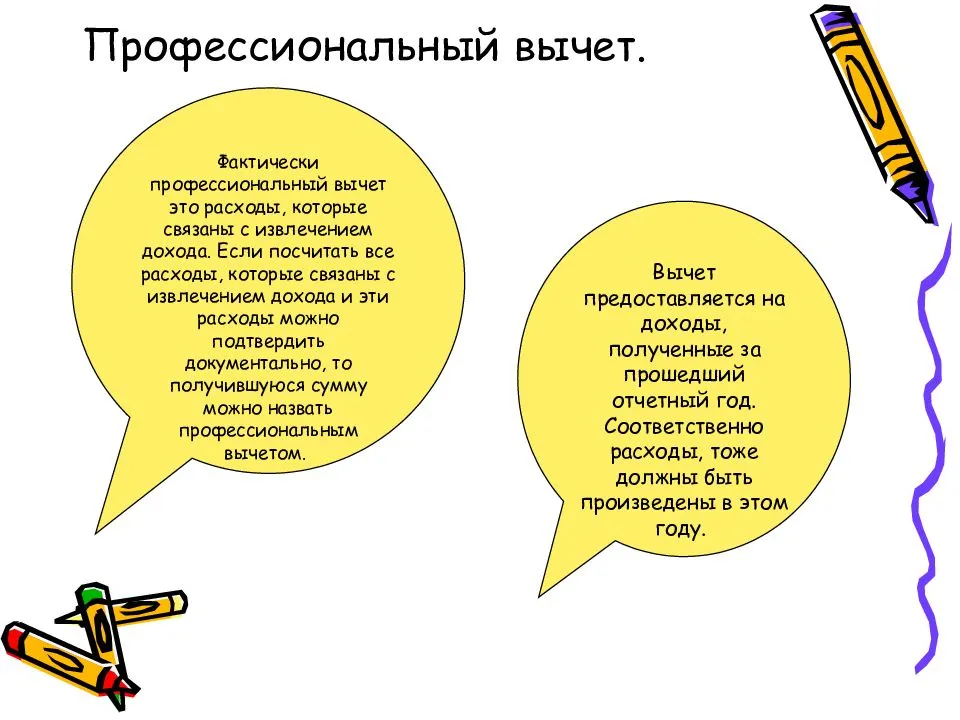

Профессиональный вычет — это льгота по налогу на доходы, которую не всегда можно получить через налогового агента. Если вы занимаетесь частной практикой или получили доход по договору подряда от физического лица, то единственная возможность им воспользоваться — подать декларацию по форме 3-НДФЛ в ИФНС по окончании года.

3-НДФЛ подается по истечении налогового периода (за 2018 год — в 2020 году). Форма декларации меняется практически ежегодно. При ее оформлении необходимо найти актуальный на сегодняшний день бланк. 3-НДФЛ за 2018 года подается по новой форме, которая значительно отличается бланка отчета за 2017 год.

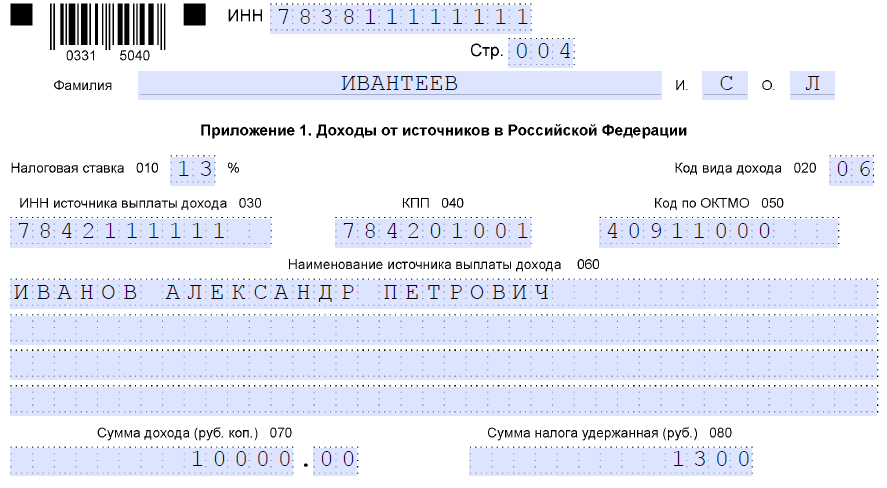

Для уменьшения налога полученные доходы необходимо отразить в Приложении 1.

Расчет суммы профвычета следует отразить в Приложении 3.

Если вы планируете получить профвычет в размере фактически понесенных расходов, то для их подтверждения нужно приложить к декларации необходимые документы. Документы должны быть правильно оформлены и поданы в ИФНС в полном объеме. Они должны подтверждать суммы затрат, указанные в декларации. При их отсутствии налоговый орган откажет в предоставлении профвычета.

Как вести учет расходов, чтобы воспользоваться правом на вычет?

Одним из условий применения налогового вычета является ведение индивидуальным предпринимателем учета понесенных расходов. Согласно Порядку учета, утвержденному Минфином и МНС в 2002 г., они фиксируются в Книге учета доходов и расходов и хозяйственных операций в момент их совершения на основе первичных документов позиционным способом2.

Пункт 2 ст. 227 Налогового кодекса устанавливает, что предприниматель самостоятельно исчисляет налог. Из декларации 3-НДФЛ следует, что ему достаточно распределять расходы по группам: материальные, амортизационные начисления, расходы на выплаты и вознаграждения в пользу физических лиц, прочие.

Если у предпринимателя есть наемные работники, то он может учитывать выплату им зарплаты, среднего заработка, оплату командировочных расходов и иные расходы, которые он обязан нести в интересах работников. Предприниматель может учесть затраты на покупку материалов и оборудования, аренду помещения, расходы на ремонт основных средств, страхование и т.д.

Минфин в своих разъяснениях указывает3, что состав расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном установленному гл. 25 НК РФ «Налог на прибыль организаций». В этой главе указано, что расходы должны быть подтверждены документально

Еще одно важное условие – очевидная их направленность на получение дохода от предпринимательской деятельности. Следовательно, если при исчислении налога на прибыль нельзя учесть расход, невозможно его учесть и ИП на общей системе налогообложения.

Также Минфин указывал4, что расходы надо отражать в декларации на дату получения дохода. Потому во избежание отказа в вычете заявлять нужно те расходы, которые относятся к доходам, полученным в году, за который подается декларация.

Нередко предприниматель ведет несколько видов деятельности. При этом по одному он применяет специальный налоговый режим, а по другому – уплачивает налог по общей системе налогообложения. В таком случае следует вести раздельный учет расходов по каждому виду деятельности.

Если раздельный учет не ведется, то велика вероятность того, что налоговый орган откажет в вычете.

Примечательно дело, которое было включено в Обзор практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ (утв. Президиумом Верховного Суда РФ 21 октября 2015 г.). Налогоплательщик ошибочно уплатил ЕНВД от деятельности, в отношении которой у него не было права на применение этого спецрежима: он продавал товары муниципальным учреждениям, считая это розничной торговлей. Налоговый орган доначислил налог, исчислив его по ставке 13%. Предприниматель обратился в суд. Он настаивал на неправильном определении недоимки по налогу исходя из одних лишь доходов от реализации товаров без учета расходов. Но налоговая инспекция указала, что при определении недоимки был применен профессиональный налоговый вычет в размере 20% общей суммы доходов от предпринимательской деятельности. Суды сочли такой подход правомерным: «Если отсутствие учета расходов у гражданина обусловлено ошибочным применением им специального налогового режима, не предполагающего ведение учета фактически понесенных расходов (система налогообложения в виде ЕНВД для отдельных видов деятельности, упрощенная система налогообложения с объектом налогообложения в виде полученных доходов), в целях определения действительного размера обязанности по уплате налога на доходы физических лиц (недоимки) должен применяться расчетный способ определения налога».

Порядок оформления

Граждане, которые получают доходы от налоговых агентов, оформляют профессиональные вычеты через своих временных работодателей. К этой группе физических лиц относятся писатели, изобретатели и наемные сотрудники, заключившие гражданско-правовое соглашение. Чтобы воспользоваться своим правом на налоговую льготу, надо составить заявление на имя налогового агента о применении вычета (унифицированной формы заявления нет).

Самозанятые граждане не имеют налоговых агентов, за них никто не перечисляет НДФЛ в бюджет. Эта группа заявителей льготы в срок до 30 апреля ежегодно отчитывается в орган ИФНС о своих доходных поступлениях и расходах по результатам истекшего налогового периода. Сумму начисленного к уплате налога за предыдущий год они должны перечислить до 15 июля.

Для получения через ФНС вычетов по профессиональному признаку одновременно с декларацией 3-НДФЛ подается комплект подтверждающей понесенные расходы документации. Составлять заявление для получения льготы не требуется. Перечень затратных операций ИП могут определять самостоятельно. Главное, чтобы понесенные расходы были направлены на извлечение прибыли.

Прикладываемые к декларации документы должны обладать юридической силой:

- на них должны быть все обязательные реквизиты;

- проставлены подписи и печати;

- имеются сведения, описывающие оказанную услугу;

- приведена точная сумма платежа (цифрами и прописью).

В качестве подтверждающей расходные операции документации могут выступать:

- чеки;

- квитанции;

- накладные;

- принятые заказчиком акты выполненных работ или оказанных услуг;

- договор с контрагентом;

- билеты на проезд;

- таможенная декларация.

Оценка целесообразности произведенных затрат относится к сфере полномочий проверяющих инспекторов ФНС. Они анализируют степень соответствия расходов ИП по трем ключевым критериям:

- Экономическая целесообразность затрат.

- Правильность составления и оформления подтверждающей документации.

- Цель понесенных расходов – извлечение дополнительной прибыли.

Способы подачи декларации с подтверждающими документами:

- при личной явке в орган ФНС по месту жительства;

- через кабинет налогоплательщика на сайте налоговой инспекции;

- через сервис портала Госуслуг;

- почтовым отправлением.

Практические примеры

Допустим, индивидуальный предприниматель зарабатывает деньги посредством продажи продуктов питания с помощью магазина. Отметим, что профессия данного гражданина относится к строительной сфере, поэтому иногда он занимается соответствующей трудовой деятельностью, заключая гражданско-правовые договоры. Из этого следует, что по части прибыли за оказание услуг по строительству он вправе использовать профессиональный вычет.

К денежным тратам человека, выплачивающего налоги, аналогично случаям с ИП, реализующим частную практику, можно отнести объем соответствующих налогов (исключая НДФЛ), зачисленные или оплаченные за налоговый период.

К денежным тратам человека, выплачивающего налоги, относят объем налогов (кроме НДФЛ)

Пример: гражданин оказывает услуги организации на основе подрядного договора. Деньги, выплаченные за его труд – 150 тысяч рублей. Гражданин не является ИП, расходы, относящиеся к оказанной услуге, составили 130 тысяч рублей – это цена на затраченные во время оказания услуги материалы.

Иными словами, основа налогов для вычисления НДФЛ – 20 тысяч рублей (150 тысяч минус 130 тысяч). Налог, требуемый к уплате в бюджет – 2 тысячи 600 рублей (20 тысяч рублей * 13%).

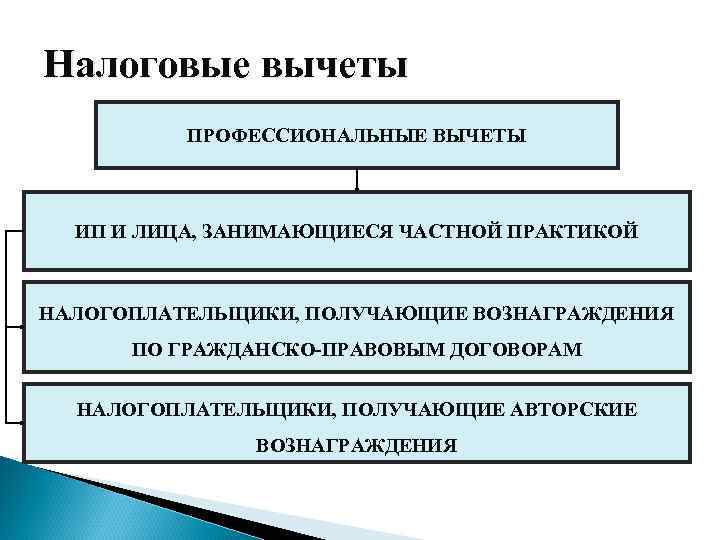

Кто относится к категории налогоплательщиков, поощряемых за авторство или создание, исполнение и прочее пользование научными произведениями, достижениями литература и искусства? Сюда можно отнести любых физических лиц, которых вознаграждают за изобретение, исполнение или прочее применение научных достижений, литературных произведений, творений искусства. Стоит указать тут и граждан, сделавших какое-либо открытие, изобретение, создавших промышленные образцы

Важно сказать, что подобную разновидность вычета налогов вправе получить как авторы, так и прочие люди, обеспеченные подобного рода поощрением

Налоговый вычет вправе получить как авторы, так и прочие люди, обеспеченные подобного рода поощрением

Объем профессиональных вычетов для данной категории граждан, выплачивающих налоги – это те расходы, что произведены по факту и имеют подтверждение в официальных бумагах. Когда нет возможности составить документы, необходимо придерживаться таких норм:

| Вид деятельности | Норматив затрат (в % к сумме полученного дохода) |

|---|---|

| Создание либо пользование произведениями литературы, учитывая театр, кино, эстраду и цирк | 20 |

| Создание произведений графики, художественных произведений, фоторабот для печати, архитектурных произведений, дизайна | 30 |

| Создание музыкальных или сценических произведений для кино, телевидения, театра | 40 |

| Создание прочих музыкальных произведений (сюда относят и те, что готовы к публикации) | 25 |

Пример: гражданин – композитор. Он создал музыкальное произведение и получил поощрение в 300 тысяч. Вычет профессионального плана здесь 32 тысячи (расходы подтверждены официально). Вместе с этим гражданин написал книгу, за которую получил 15 тысяч, но официального подтверждения расходов нет. Человек решил воспользоваться процентным сокращением как наилучшим вариантом: при первом раскладе событий профессиональная разновидность вычета будет 120 тысяч, при втором – три.

Подводя итог, можно сказать, что при правильно анализе всех имеющихся данных можно очень выгодно использовать вычет, о котором мы говорили. Касается это не только ИП, но и творческих, научных людей, лиц, трудящихся по временным договорам гражданско-правовой формой. Главное – хранить документацию о затратах и внимательно изучить НК. Естественно, очень сложно разобраться в пучине законов, так что подробно все интересующие вас вопросы сможет опытный юрист.

Профессиональный налоговый вычет для адвоката

Налогообложение доходов от деятельности частнопрактикующих адвокатов имеет ряд особенностей. Они не являются индивидуальными предпринимателями. Адвокатская деятельность не подпадает под особые режимы налогообложения. Уплата налогов частнопрактикующими адвокатами имеет ряд особенностей.

| Налог | Порядок налогообложения |

|---|---|

| НДС | |

| Налог на имущество | Аналогичен порядку уплаты физическими лицами. Расчет производится налоговой инспекцией. Оплата производится на основании уведомлений ИФНС. |

| Страховые взносы | В отношении наемных работников — в общеустановленном порядке |

| НДФЛ | 13 % от полученного дохода, уменьшенного на сумму профвычета. |

Профессиональный вычет предоставляется этой категории налогоплательщиков в размере документально подтвержденных расходов. Сумма расходов определяется аналогично порядку, установленному главой 25 НК РФ для налога на прибыль. В том числе в расходы включаются в полном объеме уплаченные страховые взносы (Письмо ФНС от 04.04.2013 № ЕД-4-3/6075@).

Профессиональный налоговый вычет: что это?

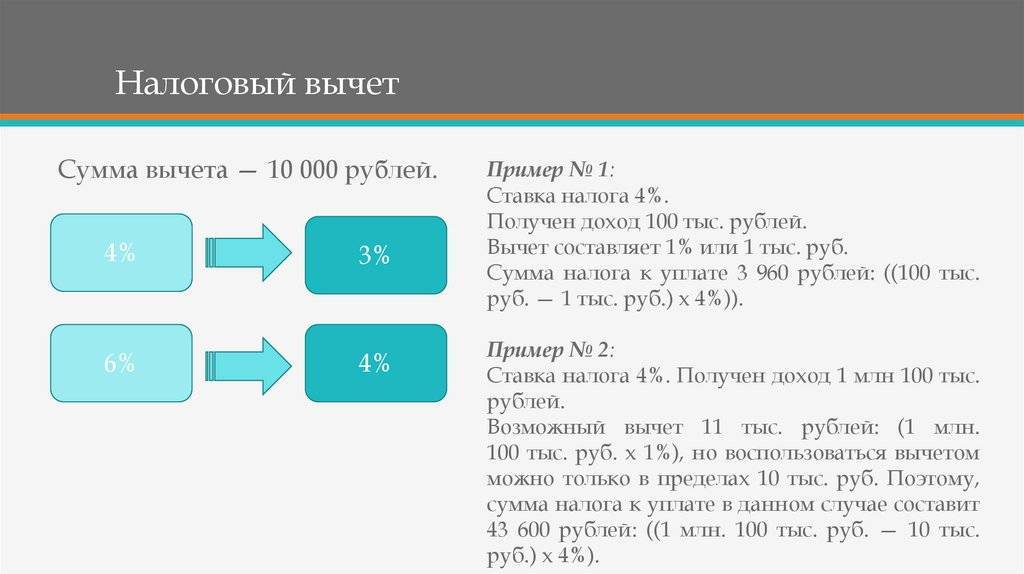

Следуя известным правилам, налоговые вычеты предполагают использование суммы совершенных по факту затрат, утвержденных в различных документах. Отметим: бывают ситуации, когда можно не учитывать фактические траты (относится к индивидуальным предпринимателям). Тогда есть право на обеспечение вычетом, составляющим 20% от количества заработанных денег.

Выдержка из статьи 221 НК РФ

Для выявления налоговой базы прописанные в официальных бумагах денежные траты не способны подвергаться учету вместе с расходами, находящимися в рамках выставленных правил.

Рассматриваемая нами разновидность вычета налогов при ее получении по нескольким причинам не поглощается одна другой, а обеспечивается для гражданина в полной мере, поскольку каждый вычет предполагает учет одного основания. Возможности взаимозасчитывания нет.

В расходы граждан, уплачивающих налоги, входят и объемы налогов, предполагаемых законом о налогах и сборах для видов деятельности, прописанных в данной статье (исключая НДФЛ), зачисленные или оплаченные за какой-либо налоговый период в порядке, контролируемом законами о налогах и сборах. Сюда же можно приписать деньги, уплаченные по страховым взносам на обязательное страхование пенсии, страховые взносы по ОМС, зачисленные либо выплаченные за определенный временной отрезок, предусмотренный законодательными актами нашей страны.

В расходы граждан, уплачивающих налоги, входят и объемы налогов

Список доходов, облагаемых вычетами:

- деньги, получаемые индивидуальным предпринимателем;

- средства, получаемые нотариусом, работающим частным образом, адвокатом, создавшим собственный кабинет и прочими гражданами, реализующими именно частную практику;

- деньги, полученные за выполнение трудовых обязанностей, прописанных в гражданско-правовом договоре;

- поощрения авторов, оплата за создание, исполнение и прочее применение достижений науки, литературы и искусства, награда ученым за открытия, изобретения и промышленные образцы, получаемые налогоплательщиками.

Выдержка из статьи 221 НК РФ