Дополнительные советы по расчёту

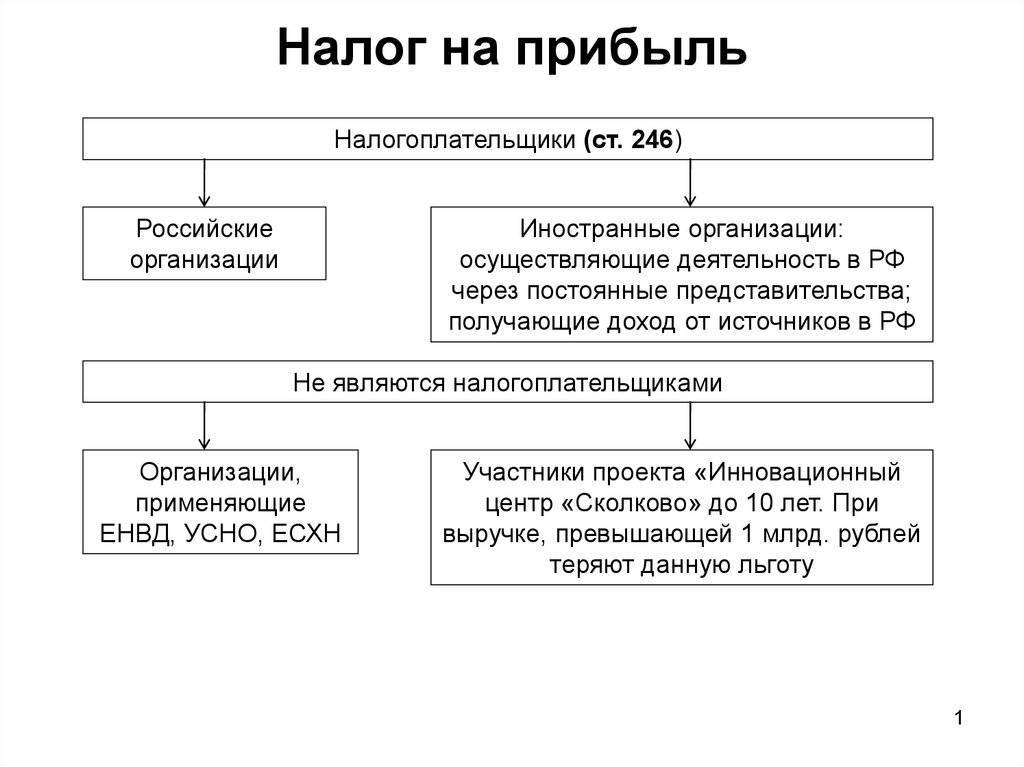

Объектом налогообложения становится прибыль, никакие другие показатели не используются

Для учёта расходов важно, чтобы последние отвечали требованиям экономической обоснованности. Их нужно направлять на получение прибыли, подтверждать с помощью соответствующих документов

Если хотя бы один из пунктов не выполняется – налоговая имеет законное право отказать в учёте. Налоговая база с большой вероятностью пересчитывается в большую сторону, выставляется сумма для доплаты.

Внимание! Недобросовестные контрагенты становятся самой распространённой причиной того, что контролирующие органы отказываются принимать к учёту те или иные показатели.

Для учёта используют метод начисления, либо кассовую схему. Нельзя комбинировать эти решения и заменять одно другим. И нельзя сначала выбрать один метод, а потом перескочить на другой. Нужно сделать только один выбор в зависимости от того, какая схема кажется наиболее подходящей. И в положении учётной политики закрепляют решение.

При ОСНО кассовый метод могут применять только лица, получившие за 4 предыдущих квартала выручку не более, чем в 1 миллион, за каждый из отдельных периодов. Метод начисления становится основным, поскольку применение второго варианта ограничено.

Важно!

В том случае, когда производилась полная реорганизация компании, в состав налоговой базы не включается (!) стоимость того имущества, которое было передано фирме-правопреемнику предприятия, которое была реорганизовано.

Впрочем, данное положение нуждается в дополнениях со стороны наших законодателей, потому как в этой области чрезвычайно часто возникают споры между ФНС и компаниями-правопреемниками. Здесь следует учитывать обоснованность реорганизации: если в судебном порядке будет доказано, что собственники пытаются таким способом уйти от налогов, им придется нести полную персональную ответственность, вплоть до уголовного преследования.

Налог на прибыль: примеры расчёта

Чтобы наглядно продемонстрировать методику расчёта налога на прибыль, воспользуемся следующими исходными данными (в рублях):

- выручка предприятия – 2 430 000

- налог на добавленную стоимость – 370 600

- затраты на материалы – 920 000

- расходы на зарплату – 630 000

- страховые взносы по зарплате – 157 000

- амортизационные отчисления – 99 000

- проценты, уплаченные по банковскому кредиту – 44 000

- налоговый убыток за прошлый период – 40 000

Подсчитаем величину доходов и расходов предприятия:

Доход = 2430000-370600 = 2059400 руб.

Расход = 920000+630000+157000+99000+44000 = 1850000 руб.

Для расчёта налоговой базы из доходов вычтем расходы и получим прибыль (с учётом налогового убытка прошлого периода):

Налоговая база = 2059400-1850000-40000 = 169400 руб.

Сумма, подлежащая уплате в госбюджет:

Налог на прибыль (20%) = 169400*0,20 = 33880 руб.

Итак, платёж по налогу на прибыль составит 33 880 рублей, из которых 28 798 рубля пойдут в бюджет региона, а 5 082 рублей – в федеральный бюджет.

Рассмотрим ещё один пример расчёта налоговой базы и величины налога на прибыль для организации, пользующейся льготными ставками, например, уменьшенными до разрешённого минимума:

- Выручка – 2 430 000 руб.

- Расходы – 1 430 000 руб.

Налоговая база = 2430000-1430000 = 1000000 руб.

Отчисление в федеральный бюджет = 1000000*0,02 = 20 000 руб.

Отчисление в местный бюджет = 1000000*0,125 = 125000 руб.

Итого для данной компании налог на прибыль составит 145 тысяч рублей.

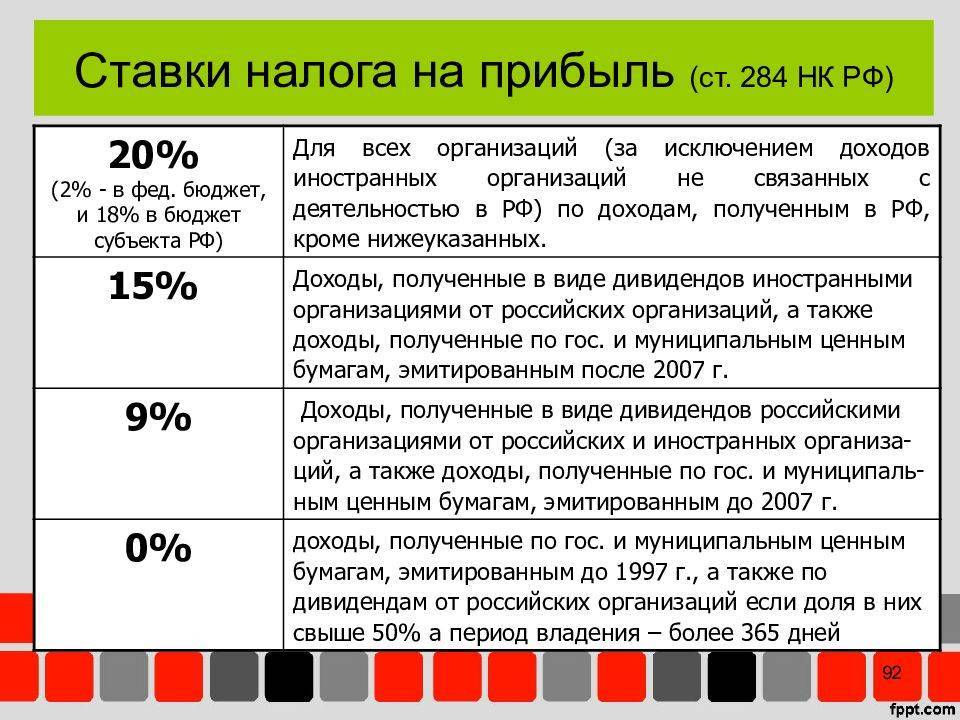

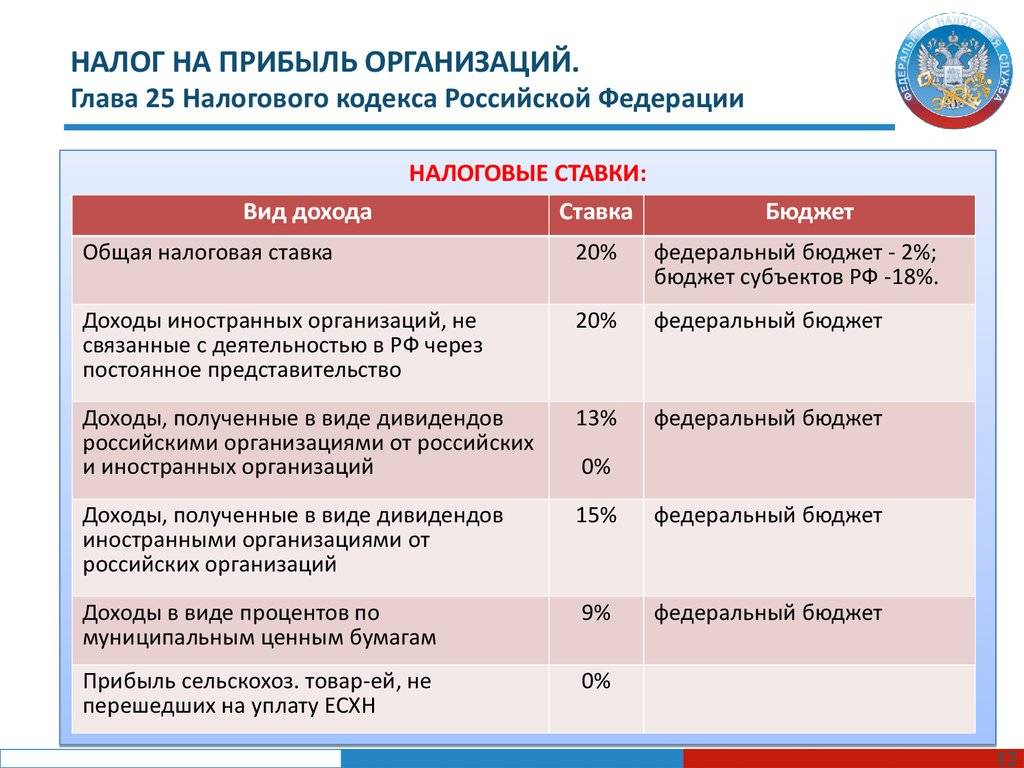

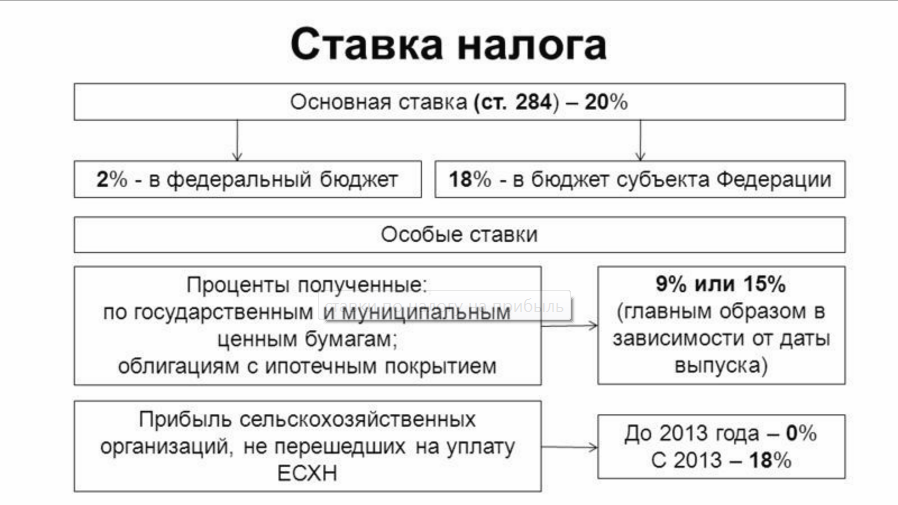

Ставка и расчет

Налоговые ставки для бюджетных организаций приравнены к общепринятым, и составляют:

- 20%, с уплатой 2% в общую, федеральную казну и 18% – в местную.

- Льготные 0% – при оказании коммерческих услуг в области медицины и образования.

Теперь узнаем, как рассчитать налог на прибыль бюджетного учреждения.

Формула

Формула расчета налога для «бюджетников» точно такая же, как и для всех: Сумма налога к оплате = (полученный доход – понесенные при этом расходы) × налоговая ставка.

Формула расчета налога для «бюджетников» точно такая же, как и для всех: Сумма налога к оплате = (полученный доход – понесенные при этом расходы) × налоговая ставка.

Пример:

Бюджетное учреждение на проведении платных экскурсий заработало 100000 рублей, затратив при этом на их организацию – 50000. Поэтому с данного объекта налогообложения необходимо заплатить налог на прибыль:

(100000 – 50000) × 0,2 = 10000 рублей.

Проблемная часть

Но проблемой при расчете налога на прибыль для бюджетных учреждений, является распределение соотношения облагаемых и необлагаемых доходов и связанных с ними расходами. Поэтому:

- Вести раздельный учет доходов, попадающих в налоговую базу и непопадающих.

- Перечень возможных доходов от коммерческой деятельности и порядок начисчисления налога на прибыль с них должны быть прописаны во внутренних документах.

Кроме того при расчете данного вида налога важно вести раздельный учет расходов, которые могут быть:

- Материальные.

- Амортизационные.

- На оплату труда.

- Прочие.

Ведь часть расходов финансируются из бюджета или по целевым направлениям, и поэтому при расчете налога на прибыль у «бюджетников» не учитываются.

Примеры

Вот пример расчета налога с отдельным учетом расходов, пошедших на обеспечение коммерческой деятельности по пропорциональной системе:

В отчетном квартале бюджетное учреждение получило рублей:

- Из бюджета – 1900 млн.

- Целевого назначения – 175 млн.

- От предпринимательской деятельности – 550 млн.

Всего – 2625 млн.

Далее:

- Поступления от платных услуг составляют: 550/(2625 – 175)×100% = 22,4%.

- Общие расходы за квартал в рублях – 2425 млн. (плюс 175 млн. целевых). При пропорциональном расчете расходов на предпринимательскую деятельность получаем: (2425 – 175)/ 100×22, 4% = 504 млн. рублей.

- Облагаемая налогом прибыль при этом расчете получается (550 – 504) = 46 млн. рублей.

- Отсюда выводится налог на прибыль от коммерческой деятельности по общей формуле: (550 – 504)×0,20 = 9, 2 млн. рублей.

О проводках учета начисления налога на прибыль бюджетных организаций (учреждений) расскажет видео ниже:

https://youtube.com/watch?v=i1N7fjchgS8

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

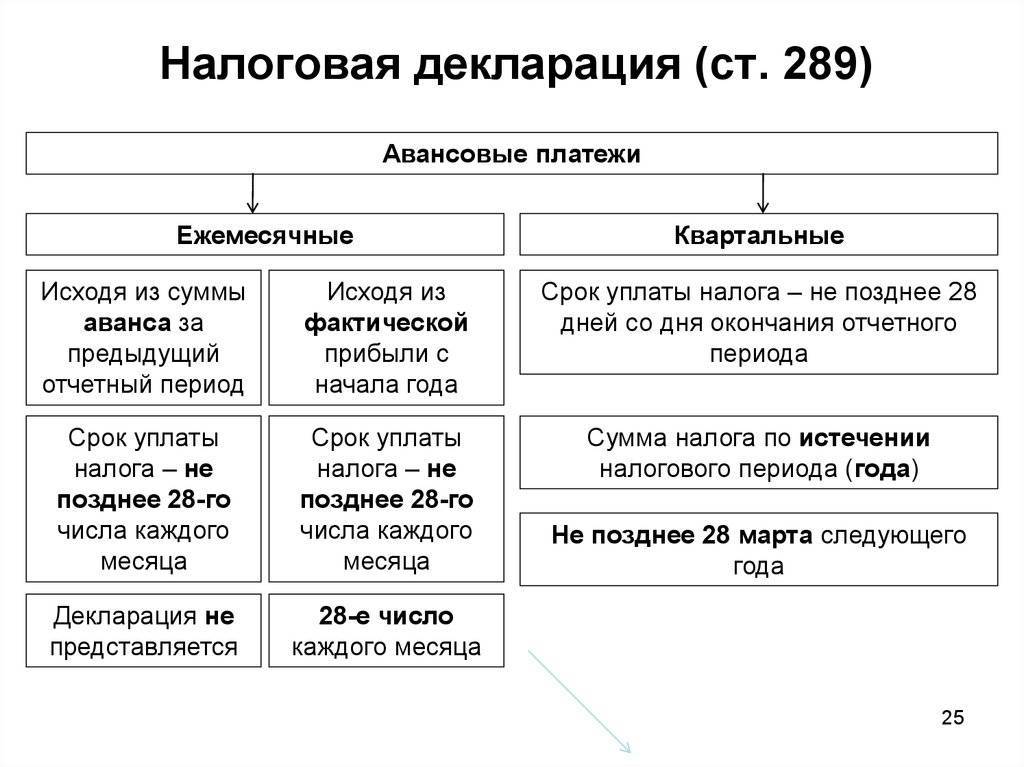

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

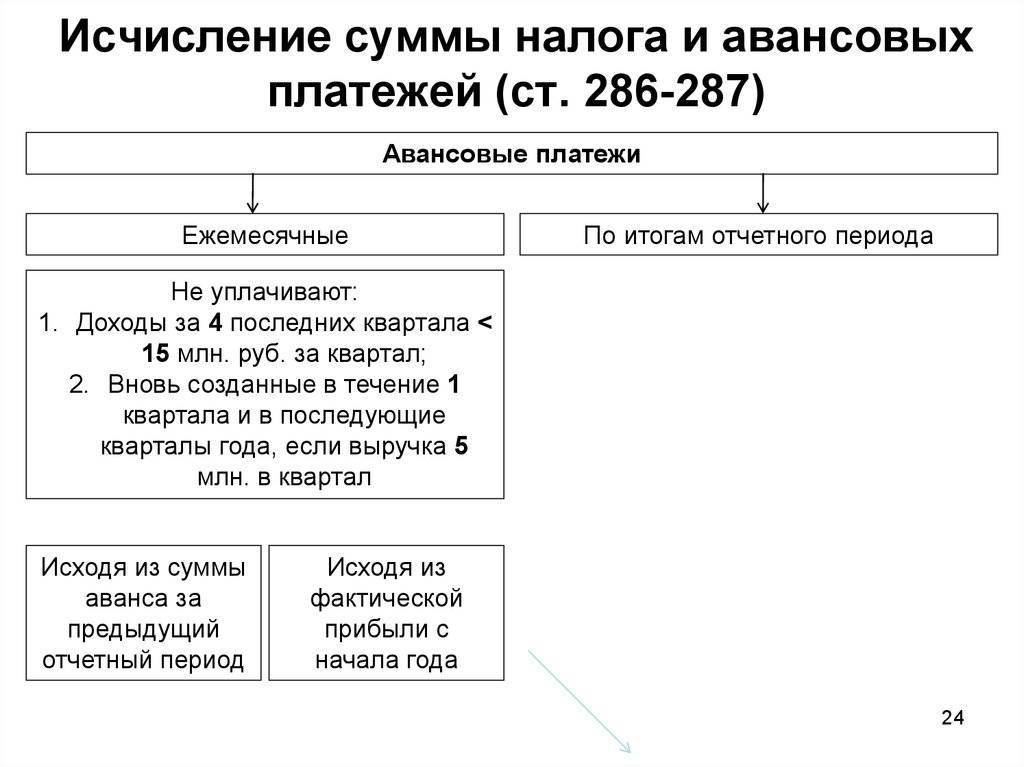

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Налог на прибыль: как рассчитать

Правила расчета налога на прибыль имеют в основе налогообложения положительного финансового результата деятельности предприятия. Финансовый результат — это доходы за минусом расходов. Он может быть положительным – прибыль, или же отрицательным – убыток. Финансовый результат до налогообложения определяется по правилам бухгалтерского учета, а источником для расчета и заполнения декларации у плательщиков налога на прибыль, что ведут свой учет по:

- НП(С)БУ – Отчет о финансовых результатах;

- МСФО – отчет о прибылях и убытках.

При этом плательщики налога на прибыль бывают двух типов:

- такие, которые рассчитывают налог на прибыль в «чистом» виде, то есть без корректировок. По сути, это означает, что в таких плательщиков учитываются все доходы и расходы «как есть», то есть по правилам бухгалтерского учета;

- такие, что сперва корректируют финансовый результат на так называемые налоговые разницы, которые бывают как увеличивающие, так и уменьшающие. Налог рассчитывается на основе такого откорректированного финансового результата, который может отличаться от исходного как в большую, так и в меньшую сторону. По сути, это означает, что некоторые доходы и расходы у таких плательщиков не учитываются, то есть их влияние на финансовый результат (прибыль/убыток) исключается из-за применения налоговых разниц.

Заполняем с экспертом вступительную, основную и заключительную часть

Разграничивает таких налогоплательщиков объем заработанного дохода, который определяется по правилам бухгалтерского учета, – 40 млн грн (пп. 134.1.1, п. 137.5 НКУ). Отсюда и неофициальные их названия – малодоходники и многодоходники. У первых учет проще, то есть без налоговых разниц. Отчитываются они тоже лишь один раз в год, а не ежеквартально, как многодоходники. Все правила расчета налога на прибыль содержит раздел III НКУ и подразд. 4 Переходных положений НКУ. Наглядная информация по этим общим правилам налога на прибыль приведена в таблице ниже.

НАЛОГОВЫЕ РАЗНИЦЫ И РАСЧЕТ НАЛОГА НА ПРИБЫЛЬ | ||

Критерии сравнение | Плательщики налога на прибыль, которые: | |

не определяют* налоговые разницы («малодоходники») | определяют налоговые разницы («великодоходники») | |

Объект налогообложения | Финансовый результат до налогообложения по финансовой отчетности | Финансовый результат до налогообложения по финансовой отчетности ± налоговые разницы |

Допустимый объем дохода за 2021 год | ≤ 40 млн грн (без косвенных налогов) | > 40 млн грн(без косвенных налогов), а также можно с меньшим доходом добровольно** |

Отчетный период | Календарный год | Календарный квартал |

* некоторые налоговые разницы для них все же существуют. Среди них – возможность уменьшения финансового результата на убытки прошлых лет, налоговая разница по учету бюджетных грантов. Такие корректировки тоже считаются налоговыми разницами; ** однако каждый год менять свое решение нельзя. Если переход на применение налоговых разниц уже осуществлено, то решение об их неприменение можно принять не более 1 раза в течение непрерывной совокупности лет в каждом из которых доход меньше 40 млн грн. Таким образом, если доход остается затем ежегодно в пределах до 40 млн грн, то вернуться «назад» к без учета налоговых разниц не получится |

Вновь созданные предприятия сразу имеют годовой отчетный период без корректировки налоговых разниц. Обязанность корректировать появляется только, если доход в год создания превысит 40 млн грн.

Кто и как раскрывает информацию

Налоговое уведомление – как проверить налоговые ставки и льготы

Есть несколько рекомендаций, по которым можно узнать о ставках и уточнять, не внесены ли в законодательство изменения. Проще всего руководствоваться такими рекомендациями:

- Относительно земельного и налога на имущество лучше сверяться со статьями 31 и 32 НК РФ, а также нормативными актами органов местного самоуправления.

- Касательно транспортного налога основной является статья 28 Налогового кодекса и документы муниципальных образований.

- Чтобы узнать обо всех нюансах, можно изучить раздел «Справочная информация», который есть на всех сайтах налоговых органов.

- Наконец, можно позвонить на номер контакт-центра 8 800 222-22-22, где расскажут всю интересующую информацию для любого региона.

Кроме того, можно использовать традиционный вариант и обратиться за личной консультацией к специалистам налоговой службы. Лучше всего делать это накануне заполнения, чтобы быть уверенным, что информация актуальна, и ничего не забыть.

Что относится к целевым поступлениям на осуществление деятельности?

В соответствии с законодательством нашего государства, к их числу относятся все вступительные и членские взносы, а также пожертвования. Они могут быть потрачены на проведение ремонта или капитальной реконструкции имущественного фонда предприятия, который будет проводиться силами товариществ или аналогичных организаций

Важно! Кроме прочего, налогами не облагаются поступления на развитие научно-технических государственных учреждений. Особенно это касается российского Фонда технологического развития

Доходом также не считается поступление на баланс некоммерческой организации материальных благ, полученных ею по наследству. Если организация имеет право на финансирование из местного или федерального бюджета (на осуществление своей деятельности), то средства, полученные в результате таких перечислений, также не могут считаться прибылью.

В случае когда организация получает деньги или материальное имущество, предназначенное для осуществления благотворительной деятельности, эти активы не считаются доходом. Но! Только в том случае, когда все полученные средства действительно пошли на ведение социально значимой благотворительности. Во всех остальных ситуациях может быть истребован налог на прибыль организаций.

Законодательное и нормативное регулирование налога на прибыль

Учет налога на прибыль регулируется Федеральным законом №58-ФЗ от 6 июня 2005 года, главой 25 Налогового кодекса РФ «Налог на прибыль организации». Уплата налогового вычета контролируется федеральными органами исполнительной и законодательной власти. Отдельные вопросы относятся к компетенции управленческих структур субъектов.

В 2002 году Министерство финансов Российской Федерации был издан приказ №114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль». В ПБУ 18/02 продиктованы правила формирования в бухучете, порядок раскрытия в отчетности данных о расчетах налога на прибыль. ПБУ 18/02 обязаны применять все российские компании, которые являются плательщиками налога на прибыль. Исключение составляют только страховые, кредитные и бюджетные учреждения.

Замечание 2

Субъекты малого предпринимательства имеют право самостоятельно принять решение о применении ПБУ 18/02.

В основе Положения используется МСФО №12. Главный принцип стандарта заключается в отражении налоговых последствий с целью добиться более полных, прозрачных, достоверных данных о финансовом положении компании. Согласно нормам документа сумма налога на прибыль от бухгалтерской прибыли (убытка) определяется изначально в каждом отчетном периоде. Отражается данная сумма независимо от суммы налогооблагаемой прибыли (убытка). Затем в отчете о прибылях показываются налоговые суммы, обстоятельства для появления которых обозначились в конкретном отчетном периоде и повлияли на размер налога на прибыль, рассчитанный от бухгалтерской прибыли.

Основным понятием, которым оперирует Положение, является «условный расход (доход)».

Определение 3

Условный расход (доход) по налогу на прибыль – это сумма, которая высчитывается по бухгалтерской прибыли (убытка) и показывается в бухучете вне зависимости от суммы налогооблагаемой прибыли (убытка).

Пример 1

Прибыль ОАО «ДизельАвторемонт» в 2017 году составила 2 млн руб. Условный расход по налогу на прибыль будет равен: 2 млн руб× 20% = 400тыс.руб. В документах бухгалтерии выполняется запись: Дебет 99, Кредит 68 – 400 тыс.руб. – начислен условный расход по налогу на прибыль.

Что облагается налогом?

Как и в случае с предприятиями, налоговой базой признается любой совокупный доход. Если речь идет о резидентах нашей страны, то они могут получать свой доход как от источников внутри государства, так и от тех из них, которые располагаются за его пределами. Если физическое лицо не имеет гражданства Российской Федерации, облагается налогом только тот доход, который гражданин получает из источников на территории нашей страны.

Кстати, а когда подается налоговая декларация? Налог на прибыль в случае физических лиц также выплачивается в конце налогового года. Подача документов – не позднее 28-го числа.

Особые моменты

Важно! Если в составе вашей организации имеется несколько (или даже одно) обособленных подразделений, то при подаче декларации важно разделять общую прибыль и средства, полученные каждым из таких структурных подразделений. Кроме того, в этом случае платится также налог на прибыль за квартал. Срок предоставления декларации – не позднее 21 числа последнего квартального месяца (первые два платежа)

В последующем – не позднее 20 числа. Вот так платится налог на прибыль. Сроки эти были ведены в нынешнем году

Срок предоставления декларации – не позднее 21 числа последнего квартального месяца (первые два платежа). В последующем – не позднее 20 числа. Вот так платится налог на прибыль. Сроки эти были ведены в нынешнем году

Кроме того, в этом случае платится также налог на прибыль за квартал. Срок предоставления декларации – не позднее 21 числа последнего квартального месяца (первые два платежа). В последующем – не позднее 20 числа. Вот так платится налог на прибыль. Сроки эти были ведены в нынешнем году.

В случае, когда предприятие участвует в проектах, утвержденных в указе “Об инновационном центре “Сколково”, то используется пятый пункт статьи 284 Кодекса, предусматривающий нулевую ставку налога. Но при этом упомянутые организации должны предоставлять в ФНС не только декларацию о получаемой прибыли, но и Уведомление, в котором должны быть отображены сведения по совокупному объему полученного дохода.

Сроки уплаты основных налогов в 2022 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2021 год | Не позднее 28.03.2022 |

| За I квартал 2022 г. | Не позднее 28.04.2022 | |

| За I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2021 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 28.03.2022 | |

| Доплата за I квартал 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 28.04.2022 | |

| За май 2022 г. | Не позднее 30.05.2022 | |

| За июнь 2022 г. | Не позднее 28.06.2022 | |

| Доплата за I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 28.07.2022 | |

| За август 2022 г. | Не позднее 29.08.2022 | |

| За сентябрь 2022 г. | Не позднее 28.09.2022 | |

| Доплата за 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.10.2022 | |

| За ноябрь 2022 г. | Не позднее 28.11.2022 | |

| За декабрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2021 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.02.2022 | |

| За февраль 2022 г. | Не позднее 28.03.2022 | |

| За март 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 30.05.2022 | |

| За май 2022 г. | Не позднее 28.06.2022 | |

| За июнь 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 29.08.2022 | |

| За август 2022 г. | Не позднее 28.09.2022 | |

| За сентябрь 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.11.2022 | |

| За ноябрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| НДС | 1-й платеж за IV квартал 2021 г. | Не позднее 25.01.2022 |

| 2-й платеж за IV квартал 2021 г. | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 г. | Не позднее 25.03.2022 | |

| 1-й платеж за I квартал 2022 г. | Не позднее 25.04.2022 | |

| 2-й платеж за I квартал 2022 г. | Не позднее 25.05.2022 | |

| 3-й платеж за I квартал 2022 г. | Не позднее 27.06.2022 | |

| 1-й платеж за II квартал 2022 г. | Не позднее 25.07.2022 | |

| 2-й платеж за II квартал 2022 г. | Не позднее 25.08.2022 | |

| 3-й платеж за II квартал 2022 г. | Не позднее 26.09.2022 | |

| 1-й платеж за III квартал 2022 г. | Не позднее 25.10.2022 | |

| 2-й платеж за III квартал 2022 г. | Не позднее 25.11.2022 | |

| 3-й платеж за III квартал 2022 г. | Не позднее 26.12.2022 | |

| 1-й платеж за IV квартал 2022 г. | Не позднее 25.01.2023 | |

| 2-й платеж за IV квартал 2022 г. | Не позднее 27.02.2023 | |

| 3-й платеж за IV квартал 2022 г. | Не позднее 27.03.2023 | |

| Налог при УСН (включая авансовые платежи) | За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 |

| За 2021 год (уплачивают только ИП) | Не позднее 04.05.2022 | |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год (уплачивают только организации) | Не позднее 31.03.2023 | |

| За 2022 год (уплачивают только ИП) | Не позднее 03.05.2023 | |

| НДФЛ с отпускных и больничных пособий | За декабрь 2021 г. | Не позднее 10.01.2022 |

| За январь 2022 г. | Не позднее 31.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 31.03.2022 | |

| За апрель 2022 г. | Не позднее 04.05.2022 | |

| За май 2022 г. | Не позднее 31.05.2022 | |

| За июнь 2022 г. | Не позднее 30.06.2022 | |

| За июль 2022 г. | Не позднее 01.08.2022 | |

| За август 2022 г. | Не позднее 31.08.2022 | |

| За сентябрь 2022 г. | Не позднее 30.09.2022 | |

| За октябрь 2022 г. | Не позднее 31.10.2022 | |

| За ноябрь 2022 г. | Не позднее 30.11.2022 | |

| За декабрь 2022 г. | Не позднее 09.01.2023 | |

| ЕСХН | За 2021 год | Не позднее 31.03.2022 |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 2022 год | Не позднее 31.03.2023 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2021 г. | Не позднее 25.01.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За II квартал 2022 г. | Не позднее 25.07.2022 | |

| За III квартал 2022 г. | Не позднее 25.10.2022 | |

| За IV квартал 2022 г. | Не позднее 25.01.2023 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2021 год | Не позднее 15.07.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год | Не позднее 17.07.2023 | |

| НДС (импорт из ЕАЭС) | За декабрь 2021 г. | Не позднее 20.01.2022 |

| За январь 2022 г. | Не позднее 21.02.2022 | |

| За февраль 2022 г. | Не позднее 21.03.2022 | |

| За март 2022 г. | Не позднее 20.04.2022 | |

| За апрель 2022 г. | Не позднее 20.05.2022 | |

| За май 2022 г. | Не позднее 20.06.2022 | |

| За июнь 2022 г. | Не позднее 20.07.2022 | |

| За июль 2022 г. | Не позднее 22.08.2022 | |

| За август 2022 г. | Не позднее 20.09.2022 | |

| За сентябрь 2022 г. | Не позднее 20.10.2022 | |

| За октябрь 2022 г. | Не позднее 21.11.2022 | |

| За ноябрь 2022 г. | Не позднее 20.12.2022 | |

| За декабрь 2022 г. | Не позднее 20.01.2023 |

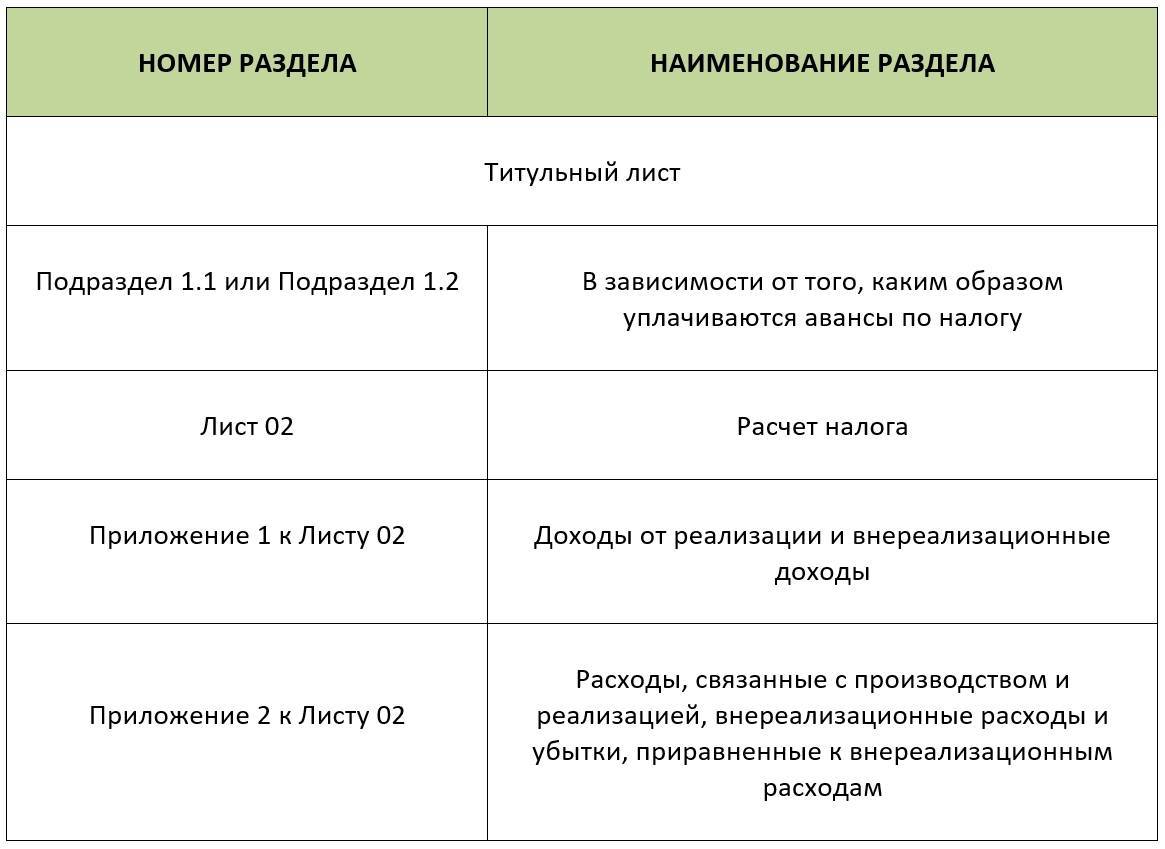

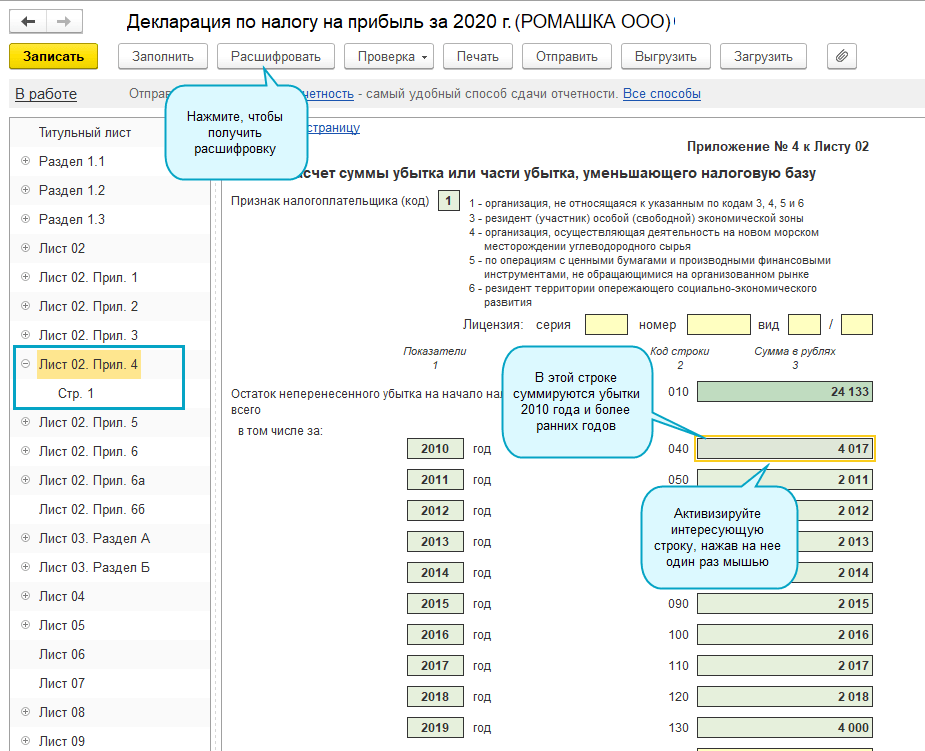

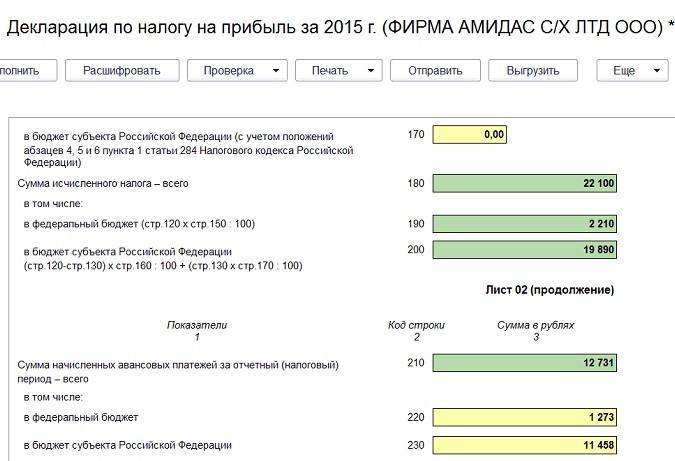

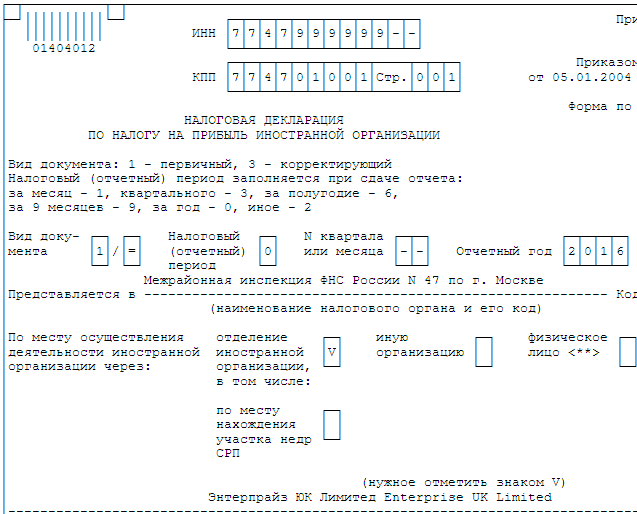

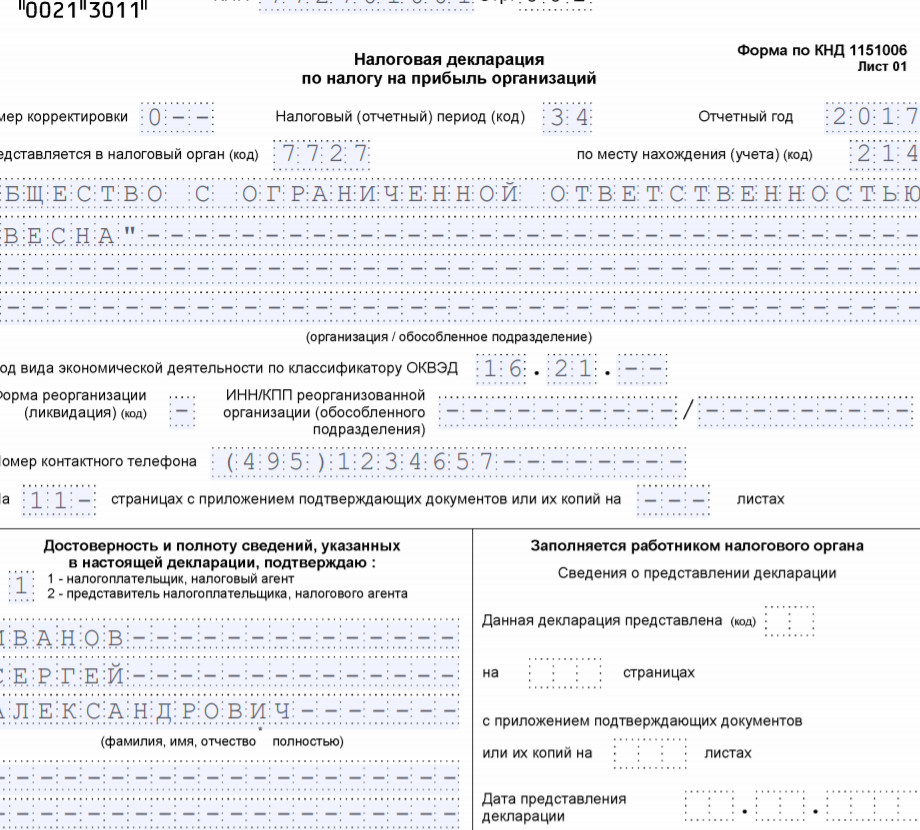

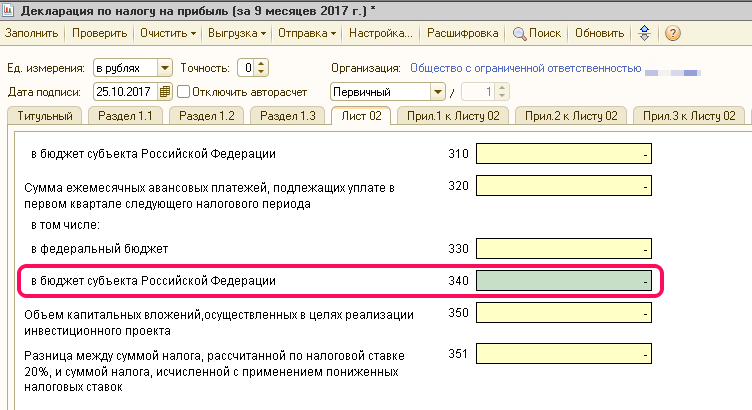

Правила заполнения декларации по налогу на прибыль

Так как декларация по налогу на прибыль играет важную практическую роль в реализации целей государственного бюджета, Федеральная налоговая служба позаботилась о строгой форме документа. Правила заполнения зафиксированы в приказе ФНС от 2016 года. В Приложении № 2 указан порядок заполнения декларации по налогу на прибыль.

Декларация по налогу на прибыль состоит из следующих обязательных частей:

- лист 01 (титульный);

- раздел 1 (размеры налога, которые выплачиваются в бюджет);

- лист 02 (расчетные операции);

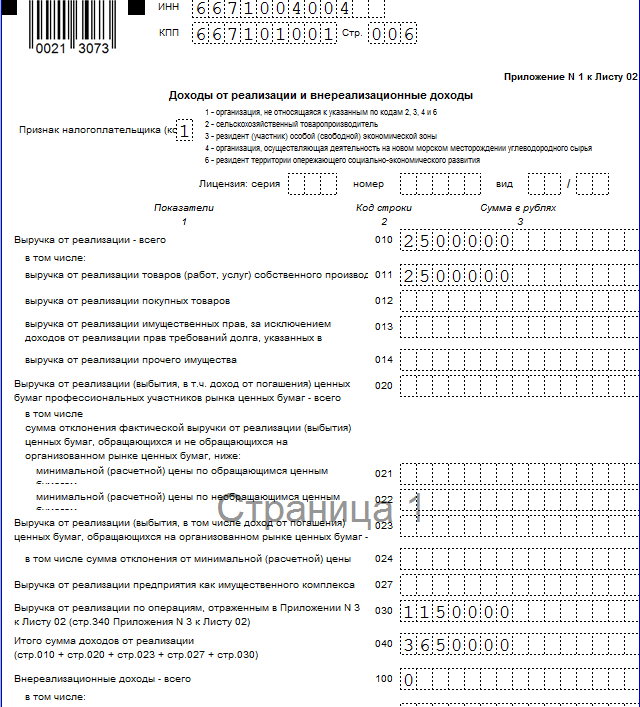

- приложение № 1 (доходы);

- приложение № 2 (расходы).

Титульный лист содержит реквизиты плательщика. Конкретное содержание раздела включает следующую информацию:

- ИНН;

- номер корректировки;

- название организации;

- отчетный период;

- код ОКВЭД;

- код постановки организации на учет.

Номер корректировки означает очередность декларации по налогу на прибыль. Если документ подается в обычном порядке (в конце каждого периода), то ставится надпись «0». Если плательщик вынужден исправить недостатки сданного ранее акта, то ставится надпись «1» (первое уточнение) и далее по порядку.

Название организации пишется в полном виде, как это указано в учредительных документах.

ОКВЭД — код экономической деятельности организации. Он содержится в выписке из ЕГРЮЛ.

Составитель должен подтвердить достоверность сведений, которые он внес в налоговый акт. Для этого на титульной странице выделен специальный блок, где указывается полное наименование организации и ФИО представителя.

После титульной страницы идет Раздел 1, который включает сведения о сумме налога на прибыль. Также указываются ИНН, КПП и код ОКТМО.

Лист 02 и его Приложения – конкретные расчеты, которые включают информацию о доходах и расходах предприятия. После расчетных операций отражается итоговая прибыль и сумма исчисленного налога.

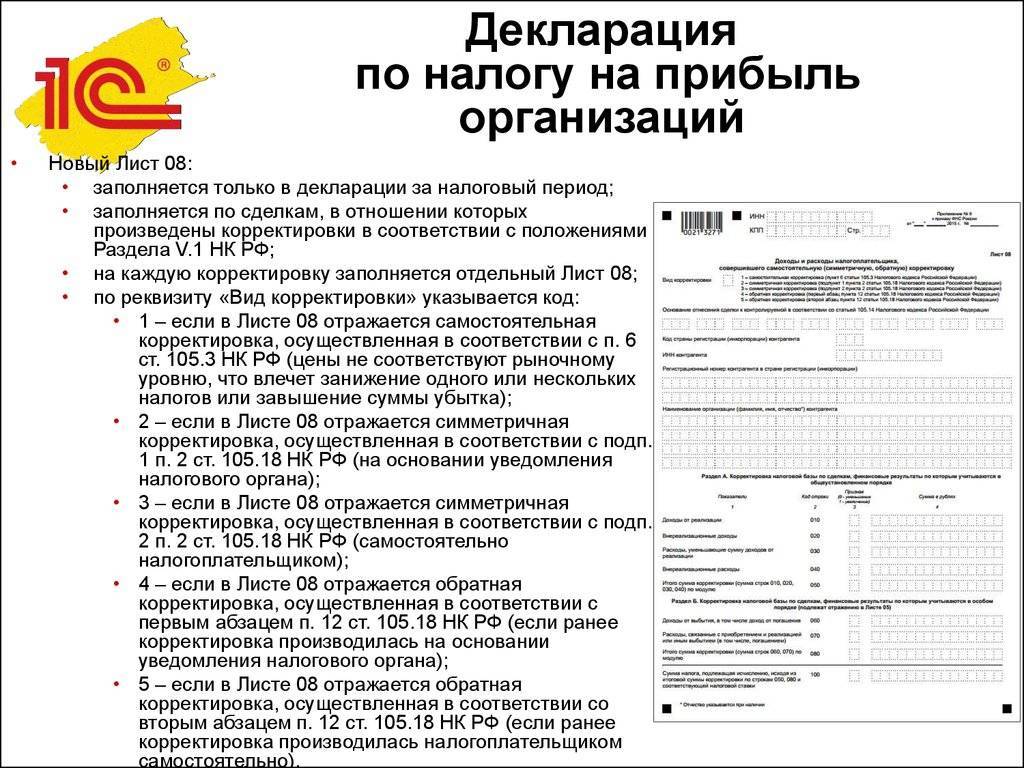

Листы 03-09 не всегда нужны. Они заполняются в зависимости от статуса субъекта и характера его деятельности:

- 03 – организации, которые получают доход от финансовых операций с ценными бумагами;

- 04 – организации, которые платят иную налоговую ставку;

- 05 – предприятия, финансовая деятельность которых учитывается в особом порядке;

- 06 – частные пенсионные фонды;

- 07 – благотворительные организации;

- 08 – предприятие, которое осуществило самостоятельную корректировку отчетного акта;

09 – контролируемые иностранные компании.

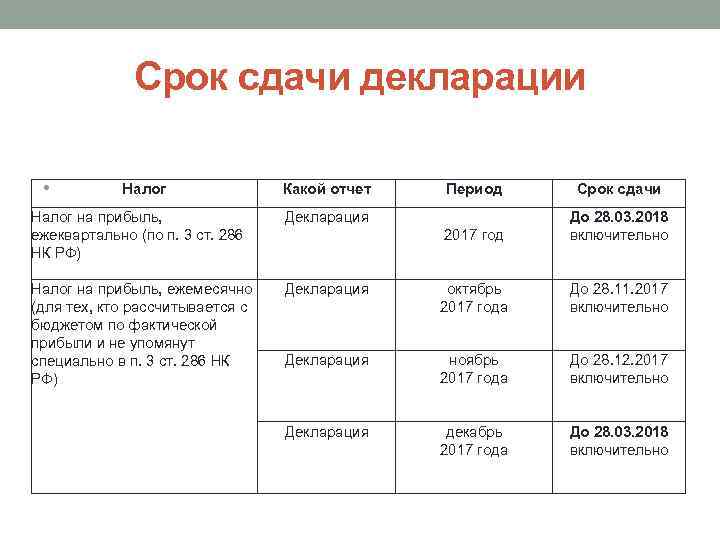

Сроки сдачи отчетности в 2022 году – таблица

Отчетность сдается поквартально (или ежемесячно) и по итогам года, но прибыль заполняется с нарастающим итогом с начала года, а не за каждый квартал отдельно. Отчетные периоды:

- 1-й квартал;

- полугодие;

- 9 месяцев;

- год.

Сроки сдачи в 2021 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн рублей (лимит повышен в 2016 году с 10 млн рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим срок подачи декларации по налогу на прибыль в виде таблиц.

| Период | Срок |

|---|---|

| 1-й квартал 2021 | До 28.04.2021 |

| Полугодие | До 28.07.2021 |

| 9 месяцев | До 28.10.2021 |

| Год 2021 | до 28.03.2022 |

| 1-й месяц 2021 | До 28 февраля |

| 2-й месяц 2021 | До 30 марта |

| 3-й месяц 2021 | До 28 апреля |

| 4-й месяц 2021 | До 28 мая |

| 5-й месяц 2021 | До 29 июня |

| 6-й месяц 2021 | До 28 июля |

| 7-й месяц 2021 | До 28 августа |

| 8-й месяц 2021 | До 28 сентября |

| 9-й месяц 2021 | До 28 октября |

| 10-й месяц 2021 | До 30 ноября |

| 11-й месяц 2021 | До 28 декабря |

| 2021 год | До 28.01.2022 |

Действующий бланк отчета по налогу на прибыль состоит из:

- титула (лист 01);

- подраздела 1.1 раздела 1;

- листа 02;

- приложений № 1 и № 2 к л. 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 раздела 1;

- приложения № 3, № 4, № 5 к л. 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения № 1 и № 2 к декларации.

Формирование прибыли

Определение 4

Главный источник прибыли предприятия – валовой доход. Выручка от реализации продукции и услуг формируется как разница между продажной и покупной стоимостью. Прибыль вычисляется по формуле:

ПР=ВД–НДС–ИО,

где ПР – прибыль от продажи товаров, ВД – валовой доход, НДС – налог на добавленную стоимость, ИО – издержки обращения, все составляющие представляются в рублях.

Определение 5

Прибыль от финансово-хозяйственной деятельности определяется так:

ПФХД=ПР±СДР,

где ПФХД – прибыль (убыток) от финансово-хозяйственной деятельности, ПР – прибыль от реализации, СДР – сальдо внереализованных операционных доходов (расходов), все слагаемые исчисляются в рублях.

Определение 6

Для вычисления результата чистой прибыли используется выражение:

ЧП=ВП–НП,

где ЧП – чистая прибыль, ВП – валовая прибыль, НП – налог на прибыль, составляющие берутся в рублях.

Способы представления налоговой декларации

Налоговая декларация (расчет) по налогу на прибыль может быть представлена в налоговый орган по месту учета налогоплательщика (налогового агента) следующими способами, установленными п. 3 ст. 80 НК РФ:

- по установленной форме на бумажном носителе;

- по установленным форматам в электронном виде.

Декларация (расчет) представляется вместе с документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации (расчету), при этом налогоплательщики имеют право представить такие документы в электронном виде.

Налоговые декларации в электронном виде в обязательном порядке представляют организации-налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек. Вновь созданные организации (в т.ч. при реорганизации), численность работников которых превышает указанный предел, также представляют налоговые декларации (расчеты) в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Таким образом, критерием определения того, обязана ли организация представлять отчетность в электронном виде, является среднесписочная численность работников за предшествующий календарный год. Сведения о среднесписочной численности представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации такие сведения следует представить не позднее 20 числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Форма сведений о среднесписочной численности работников за предшествующий календарный год утверждена Приказом ФНС России от 29 марта 2007 г. N ММ-3-25/174@, Рекомендации по порядку заполнения названной формы содержатся в Письме ФНС России от 26 апреля 2007 г. N ЧД-6-25/353@ “О рекомендациях по Порядку заполнения формы “Сведения о среднесписочной численности за предшествующий календарный год”.

Налогоплательщики, отнесенные к категории крупнейших, независимо от среднесписочной численности сотрудников все налоговые декларации (расчеты), которые они обязаны представлять в соответствии с НК РФ, представляют в налоговый орган в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Налоговая декларация (расчет) может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи (п. 4 ст. 80 НК РФ).

Налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком (налоговым агентом).

По просьбе налогоплательщика при представлении декларации на бумажных носителях налоговый орган обязан проставить на копии декларации (расчета) отметку о принятии и дату ее получения. При получении декларации (расчета) по телекоммуникационным каналам связи налоговый орган передает налогоплательщику (налоговому агенту) квитанцию о приеме в электронном виде.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Как отчитываемся по налогу на прибыль при применении нулевой ставки?

В соответствии с п. 6 ст. 284.1 НК РФ по окончании каждого налогового периода, в течение которого медицинское учреждение применяло налоговую ставку 0%, в сроки, установленные для представления налоговой декларации (не позднее 28 марта года, следующего за истекшим налоговым периодом), оно представляет в налоговый орган по месту своего нахождения следующие сведения по формам, утвержденным ФНС:

- о доле доходов учреждения от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов учреждения, учитываемых при определении базы по налогу на прибыль;

- о численности работников в штате организации;

- о численности медицинского персонала, имеющего сертификат специалиста, в штате организации (для учреждений, осуществляющих медицинскую деятельность).

В случае непредставления указанной информации в установленные сроки с начала налогового периода, данные за который не были представлены, должна быть применена ставка в размере 20%. При этом сумма налога подлежит восстановлению и уплате в бюджет в предусмотренном порядке с взысканием с налогоплательщика соответствующих сумм пеней.

Для справки. Форма представляемых учреждением сведений утверждена Приказом ФНС России от 21.11.2011 N ММВ-7-3/892@ “Об утверждении формы Сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации” (далее – сведения).

Таким образом, медицинские учреждения, применяющие налоговую ставку 0%, помимо налоговой декларации обязаны представлять в налоговый орган данные сведения. Напомним, что в случае непредставления в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета на учреждение может быть наложен штраф в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб. (ч. 1 ст. 119 НК РФ).

Часто задаваемые вопросы

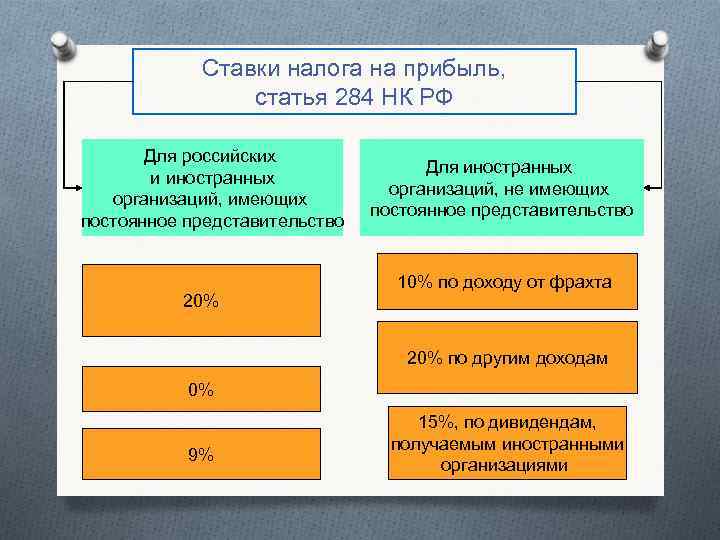

Налог на прибыль организаций – федеральный или региональный?

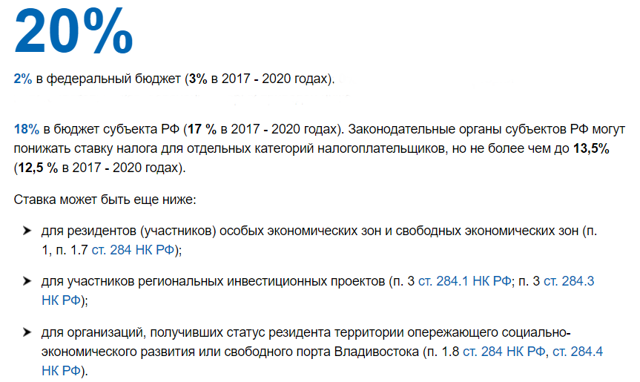

По НК РФ этот вид налога относится к федеральным. Общая ставка – 20%, 17% из которых идет в региональный бюджет, 3% – в федеральный.

Имеется ли льгота по налогу на прибыль для религиозных организаций?

Да, имеется, в части оказания ритуальных услуг, добровольных пожертвований, благотворительной помощи.

Может ли организация по одному виду деятельности платить налог на прибыль, а по другой работать на УСН?

Нет, организации, выбравшие специальный налоговый режим в виде УСН, не являются плательщиками налога на прибыль, так как он относится к ОСНО. Но они вправе добровольно выставлять счета-фактуры и платить НДС.

Ставка налога на прибыль для ИП на общей системе налогообложения

Стандартная ставка НДФЛ для предпринимательских доходов всех резидентов РФ – 13%. Для нерезидентов – 30%.

Для отдельных видов доходов в статье 224 НК РФ предусмотрены другие ставки.

Так, выигрыши и призы сверх 4 тысяч рублей облагаются по ставке 35%, а проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года – по ставке 9%.

Доходы, облагаемые по разным ставкам, в декларации показывают отдельно, и отдельно по каждой считают налог.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно