Другой комментарий к статье 69 Бюджетного Кодекса РФ

Для того чтобы охарактеризовать сущность осуществления государством бюджетных расходов, необходимо их классифицировать по определенным признакам. До 1 января 2008 г. БК РФ содержал легальное разделение всех бюджетных расходов, исходя из их экономической сущности, на текущие и капитальные. Группировка расходов бюджетов на текущие и капитальные устанавливалась Экономической классификацией расходов бюджетов РФ, установленной в приложении 6 к Федеральному закону от 15 августа 1996 г. N 115-ФЗ “О бюджетной классификации Российской Федерации”. Предполагалось, что капитальные расходы из состава экономической классификации расходов бюджетов Российской Федерации следует, что к капитальным расходам относятся группы 300 “Поступление нефинансовых активов”, 500 “Поступление финансовых активов” и 600 “Выбытие финансовых активов”. Часть средств, направляемых на инновационные и инвестиционные цели, в том числе на цели, связанные с государственными гарантиями частным инвесторам, могли быть выделены в расходной части бюджета в специальный раздел – бюджет развития, средства которого использовались исключительно на конкурсной основе.

В отличие от капитальных, текущие расходы – это расходы, осуществляемые по следующим основным направлениям: финансовое обеспечение текущего функционирования органов государственной власти и органов местного самоуправления; финансирование бюджетных учреждений; оказание государственной поддержки нижестоящим бюджетам; оказание государственной поддержки отдельным отраслям экономики на текущее функционирование.

Также все бюджетные расходы можно классифицировать по территориальному признаку на федеральные, расходы субъектов Федерации, муниципальные расходы.

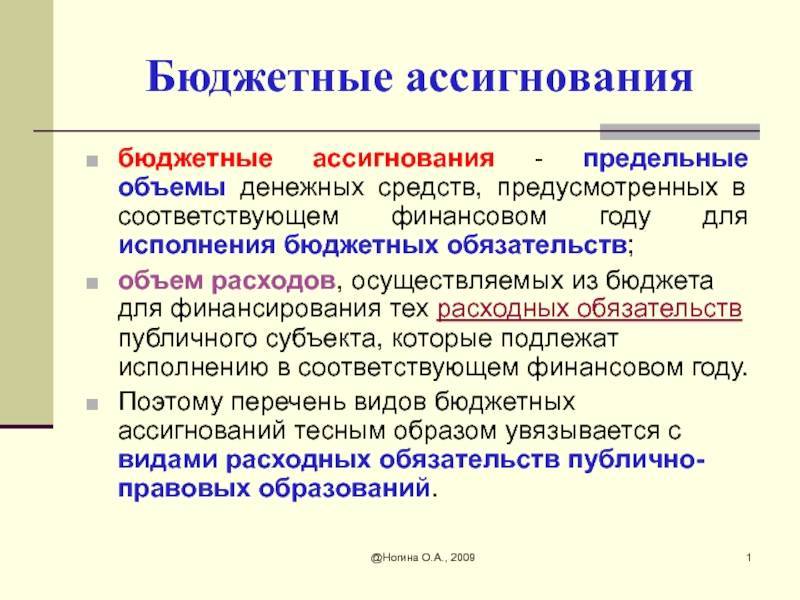

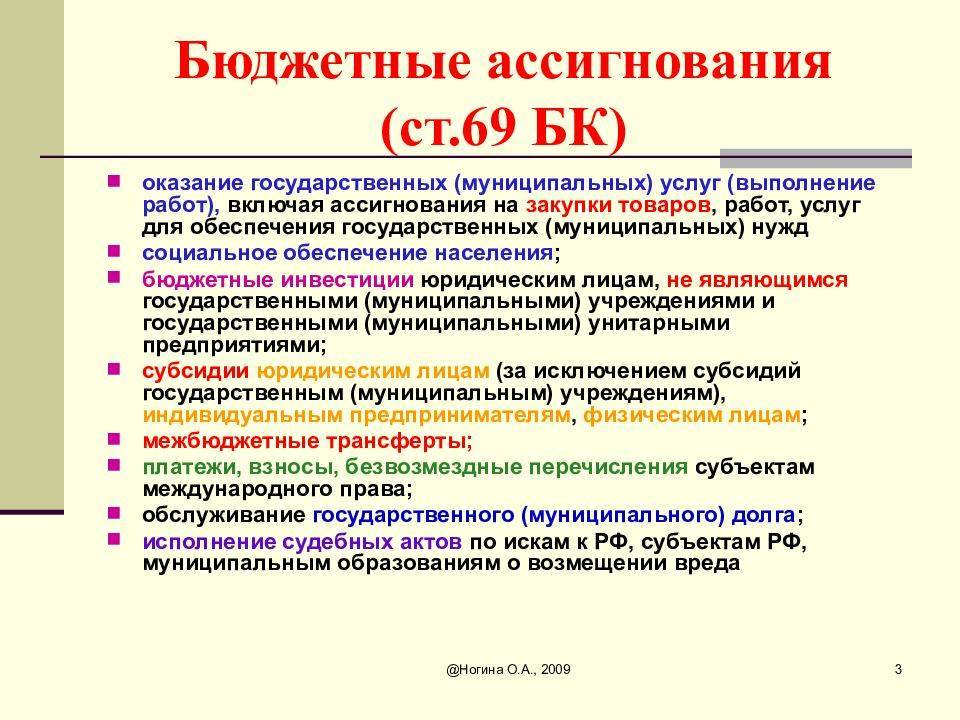

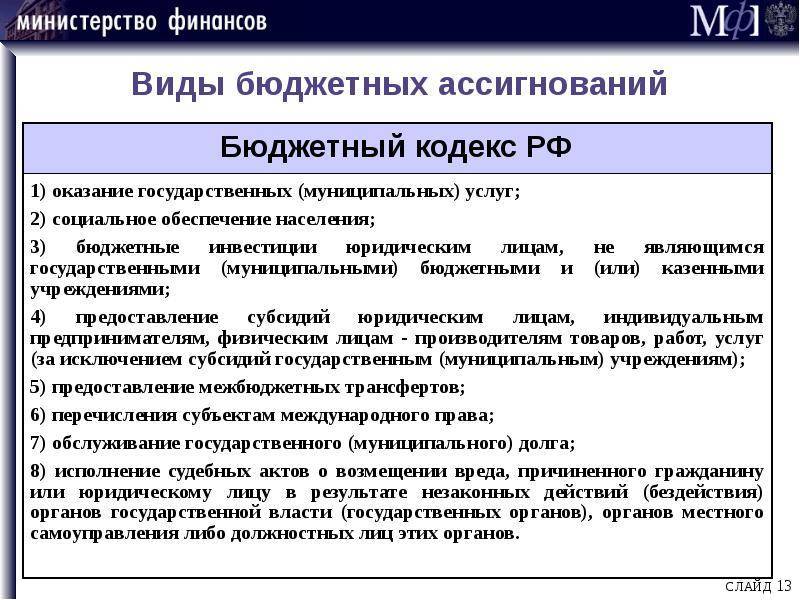

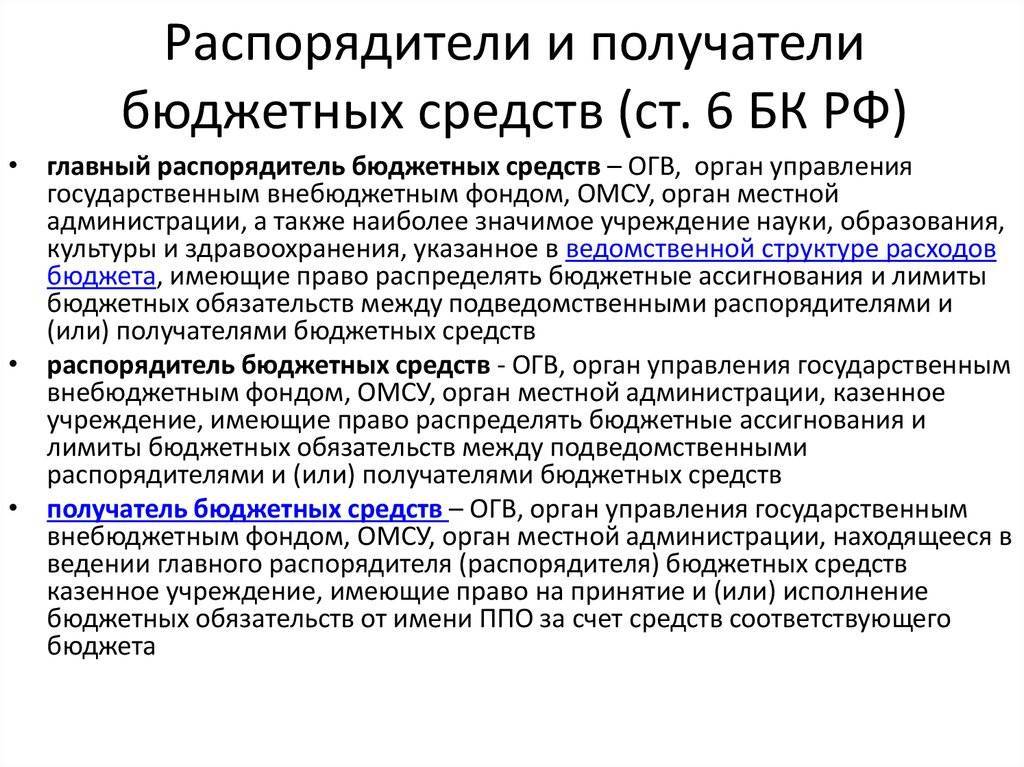

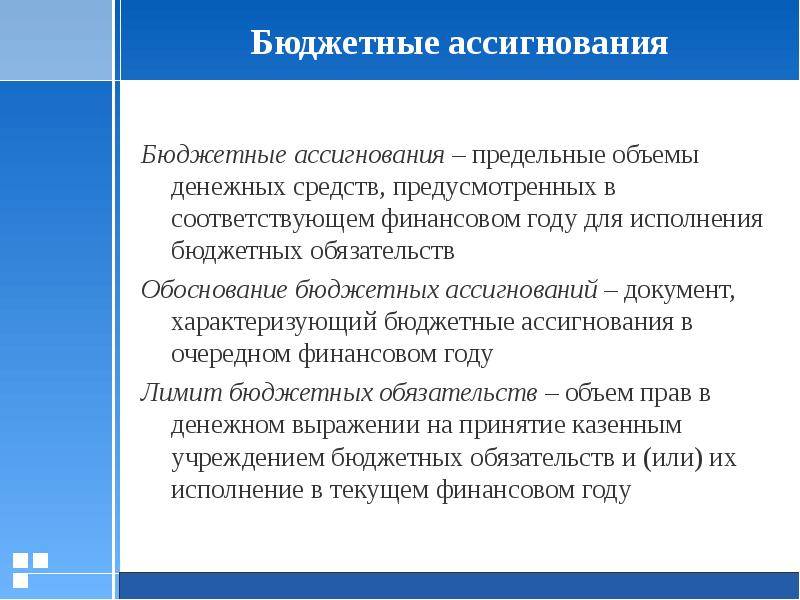

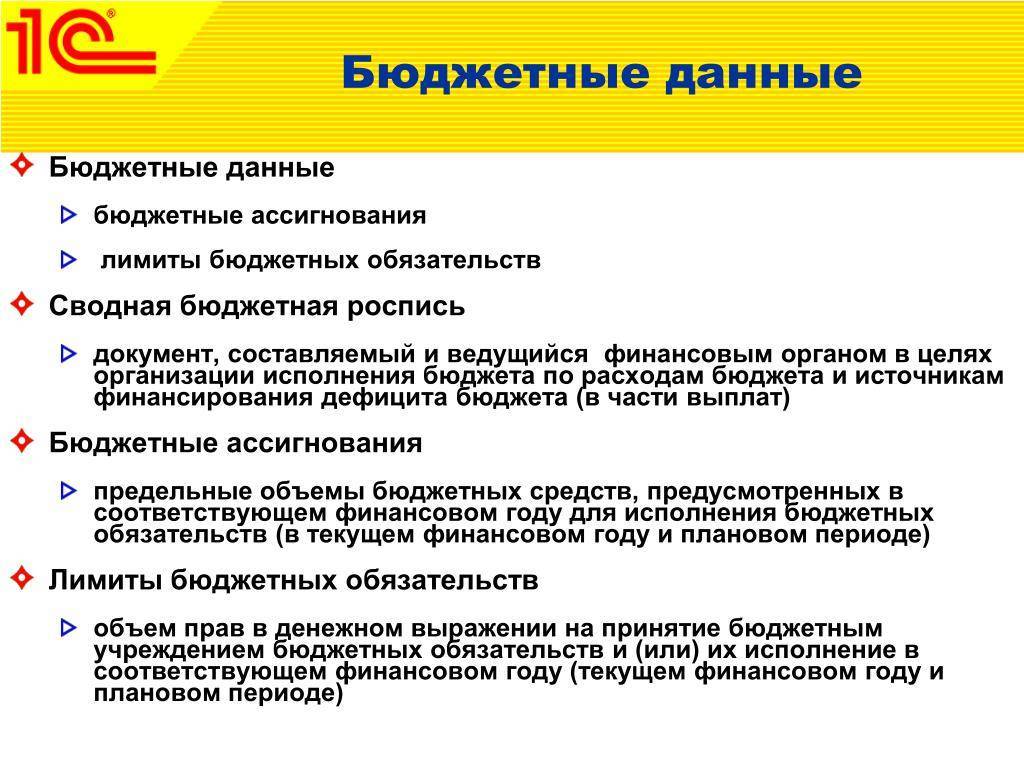

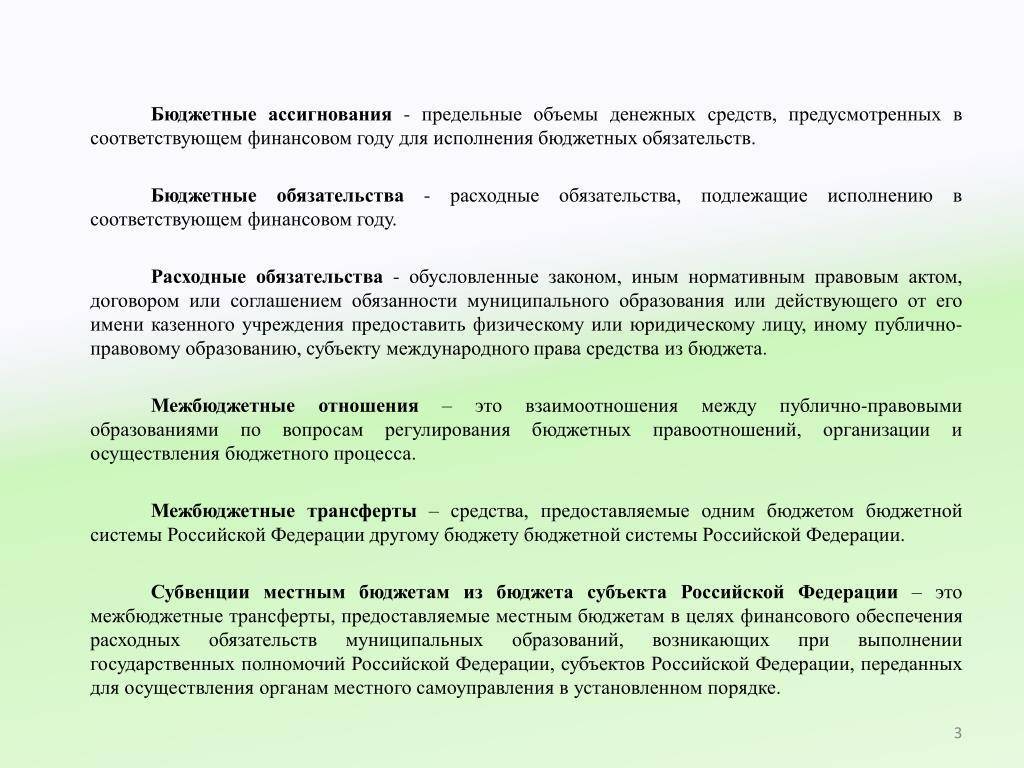

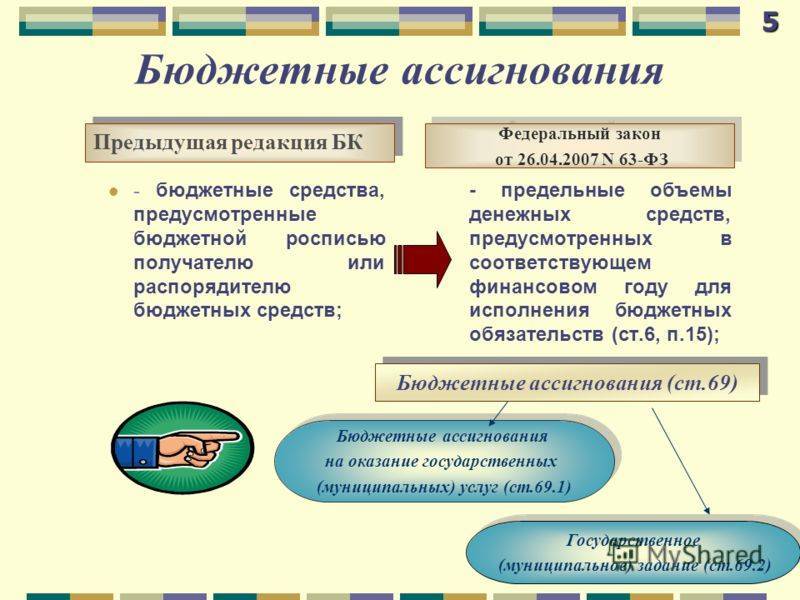

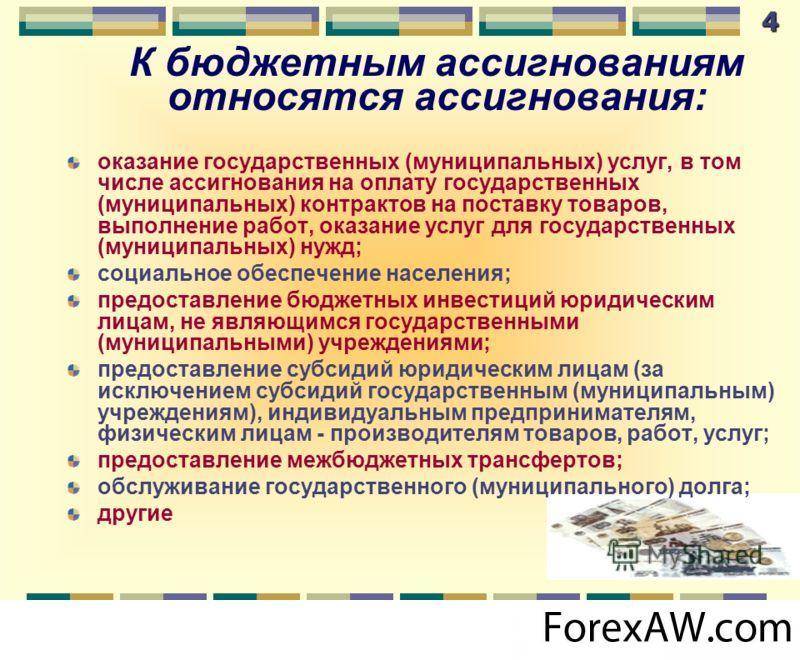

Бюджетные расходы классифицируются в зависимости от формы их осуществления. С 1 января 2008 г. расходование средств бюджета осуществляется посредством бюджетных ассигнований. Под ассигнованиями понимаются четко определенные суммы денежных средств, выделяемые из централизованных и децентрализованных фондов денежных средств на определенные цели. Бюджетное ассигнование представляет собой установленную бюджетной росписью на данный финансовый год предельную сумму денежных средств, направляемую из бюджета различным получателям бюджетных средств (бюджетным учреждениям и прочим), которые могут использовать данные финансовые ресурсы на определенные цели. Примечательно, что в ст. 69 БК РФ содержится закрытый перечень видов бюджетных ассигнований. Данная норма означает, что расходование средств бюджета как основного финансового фонда может осуществляться только в формах, прямо установленных БК РФ. Выделяются следующие виды бюджетных ассигнований, направленных на:

– оказание государственных (муниципальных) услуг, включая целевые ассигнования на оплату государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд;

– социальное обеспечение населения;

– предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

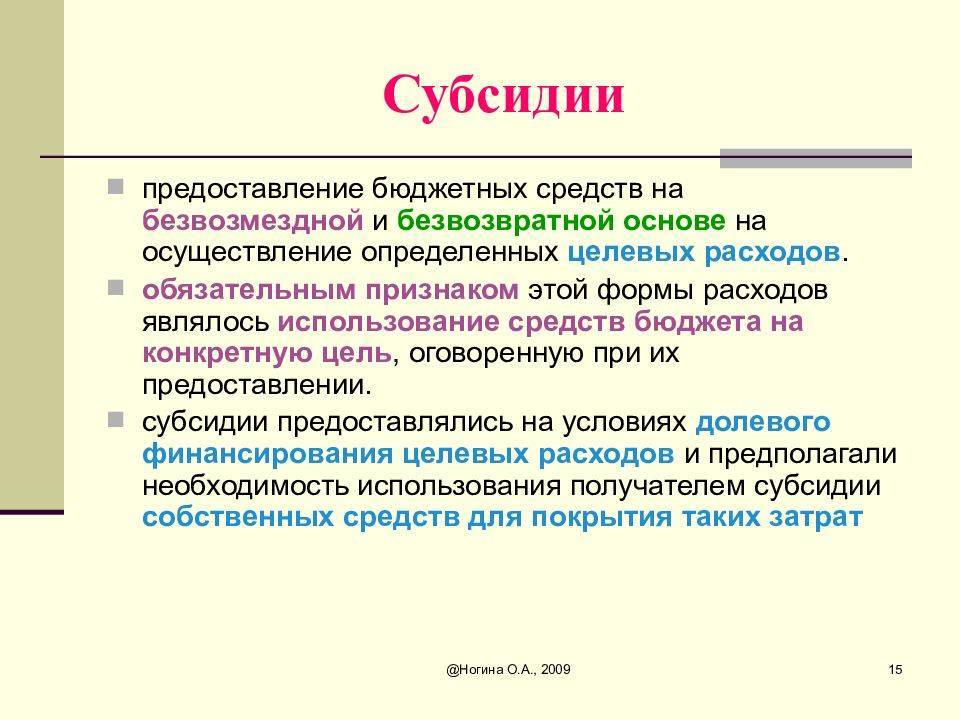

– предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг;

– предоставление межбюджетных трансфертов;

– предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

– обслуживание государственного (муниципального) долга;

– исполнение судебных актов по искам к Российской Федерации, субъектам Российской Федерации, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

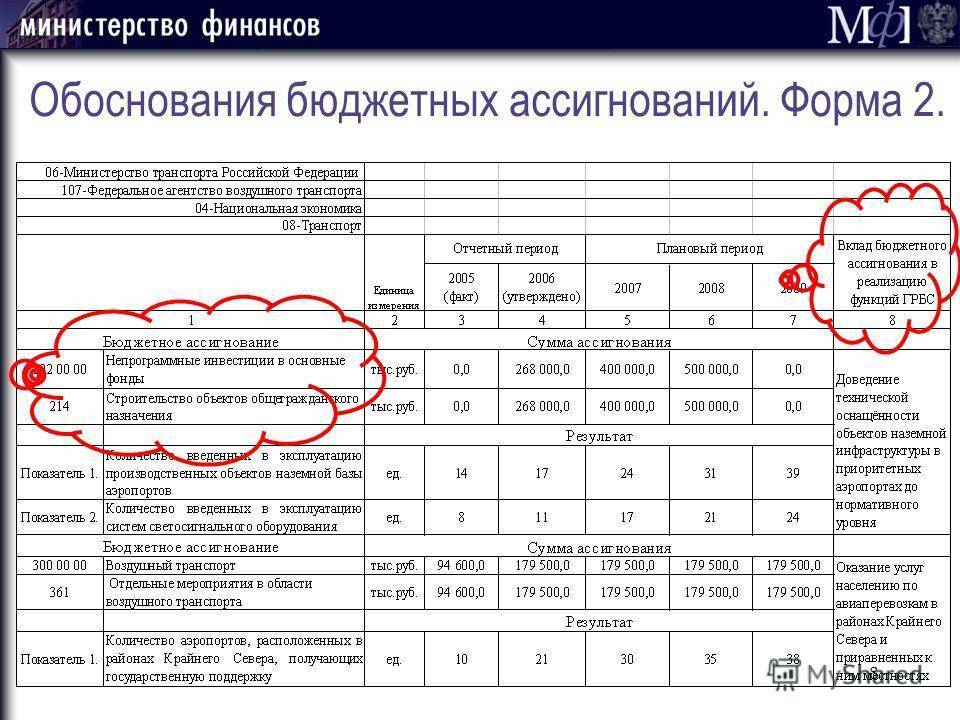

Например, общая группировка расходов по разделам функциональной классификации расходов бюджетов РФ предусмотрена в приложении N 8 к Федеральному закону “О федеральном бюджете на 2007 год”. В приложении N 10 к указанному Федеральному закону предусмотрены суммы ассигнований в рамках ведомственной классификации расходов. Например, Главному управлению специальных программ Президента Российской Федерации направляются ассигнования в размере 16 500 тыс. рублей, в том числе на здравоохранение и спорт, внепрограммные инвестиции в основные фонды и строительство объектов общегражданского назначения.

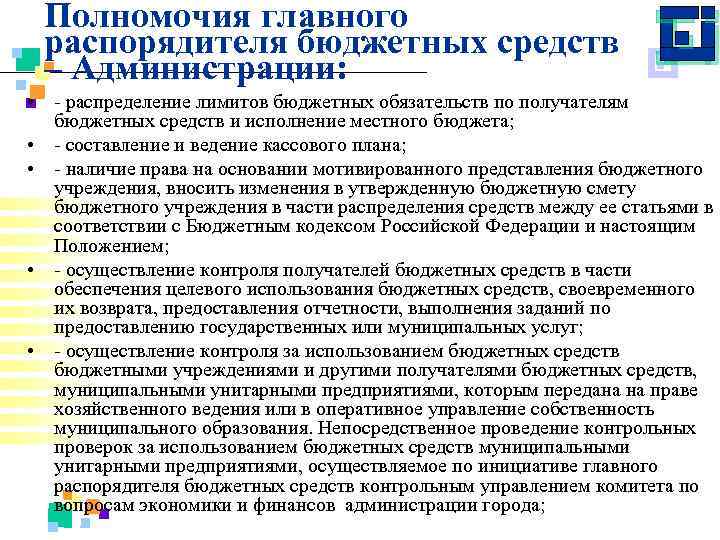

Распределение лимитов бюджетных обязательств

Распределение лимитов учреждений, а также ассигнований по конкретным получателям бюджетных средств — процесс многоступенчатый.

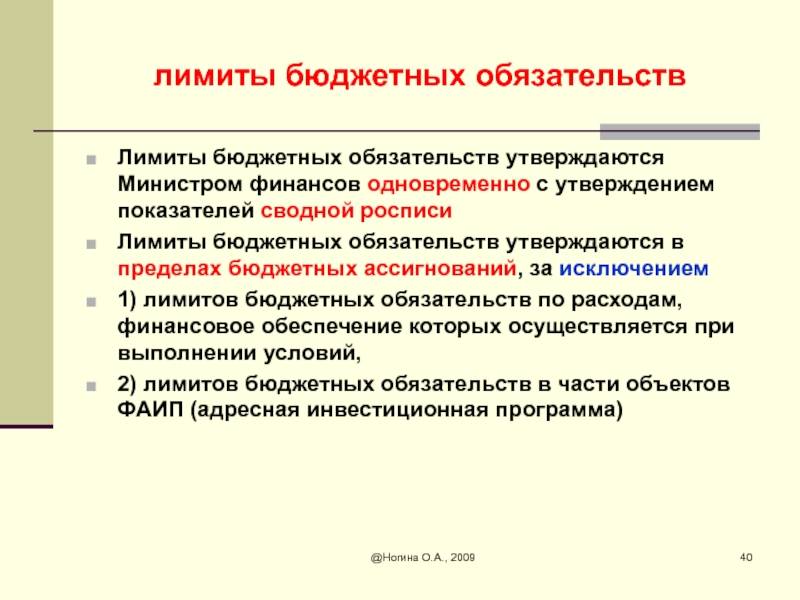

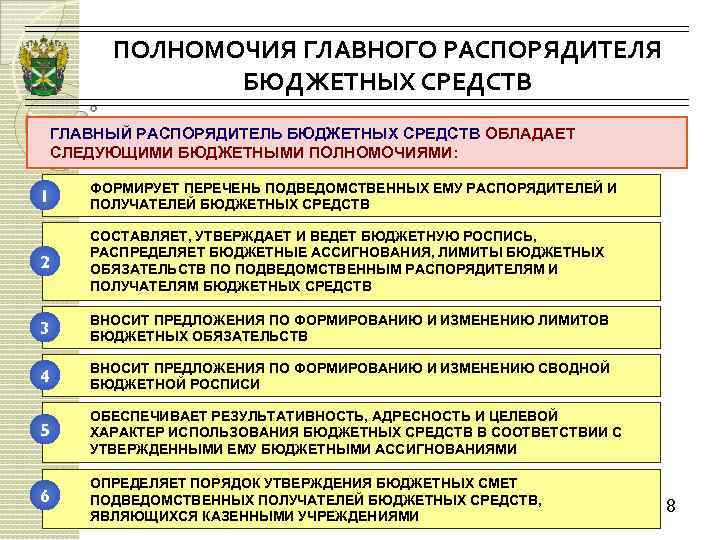

Наибольший объем полномочий здесь имеет Министерство финансов РФ, которое, основываясь на порядке составления и ведения сводной росписи федерального бюджета:

- устанавливает и направляет в Федеральное казначейство лимиты для главных распорядителей;

- в рамках реализации исключительных полномочий утверждает и вносит изменения в соответствующие лимиты.

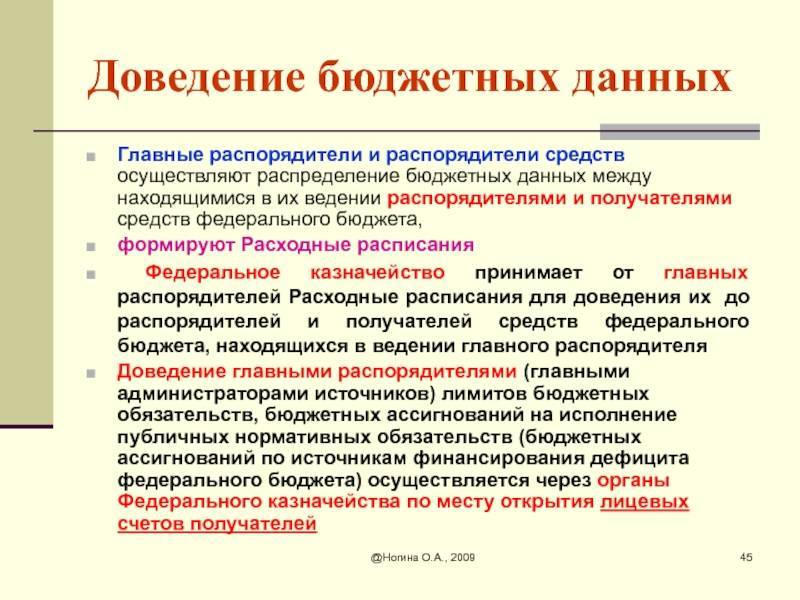

Следующий по объему полномочий в части распределения лимитов субъект бюджетного процесса — главный распорядитель. Он может быть представлен вышестоящей структурой федерального, регионального ведомства или, к примеру, муниципального образования. Главный распорядитель имеет право распределять лимиты между рядовыми распорядителями. Которые, в свою очередь, могут быть представлены подчиненными вышестоящей структуре ведомства органами, а также отдельными казенными учреждениями.

Наименьший объем полномочий в части обращения с лимитами имеет получатель бюджетных средств. Как правило, это непосредственно учреждение или орган власти, подотчетные главному или рядовому распорядителю. Получатель бюджетных средств осуществляет исполнение бюджетных обязательств в рамках установленного лимита при условии составления и утверждения бюджетной сметы.

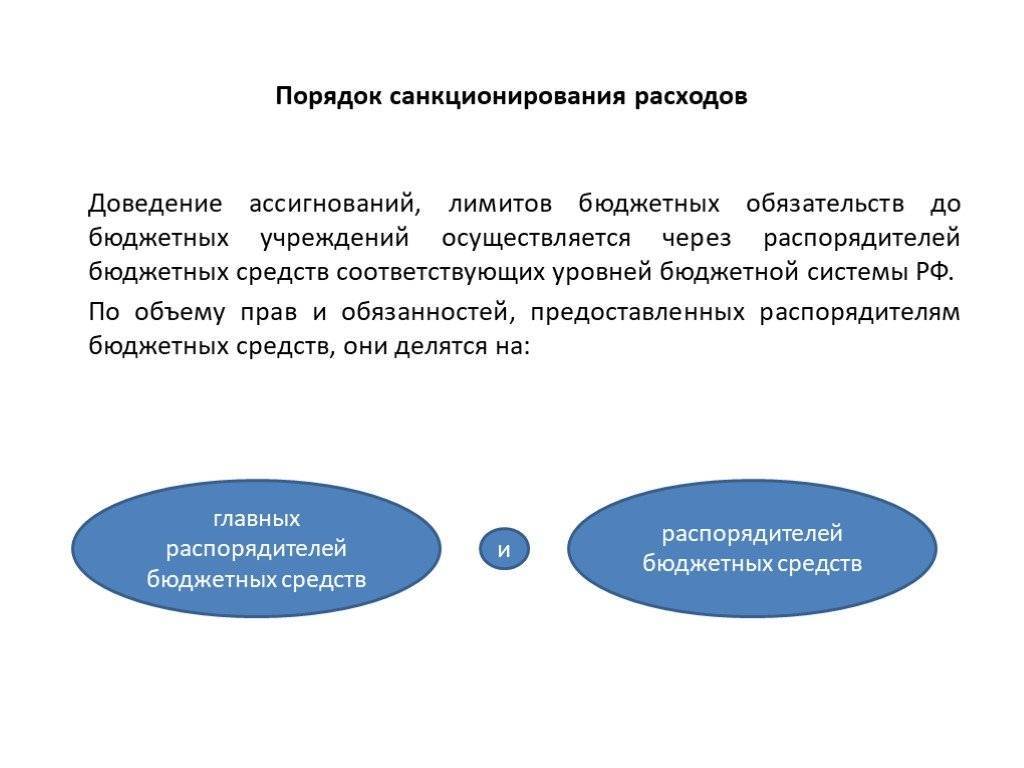

Важная роль в бюджетном процессе принадлежит Федеральному казначейству. Данная структура:

- доводит до главных распорядителей лимиты, которые представлены Минфином;

- доводит до рядовых распорядителей, а также получателей бюджетных средств лимиты, распределенные главными распорядителями.

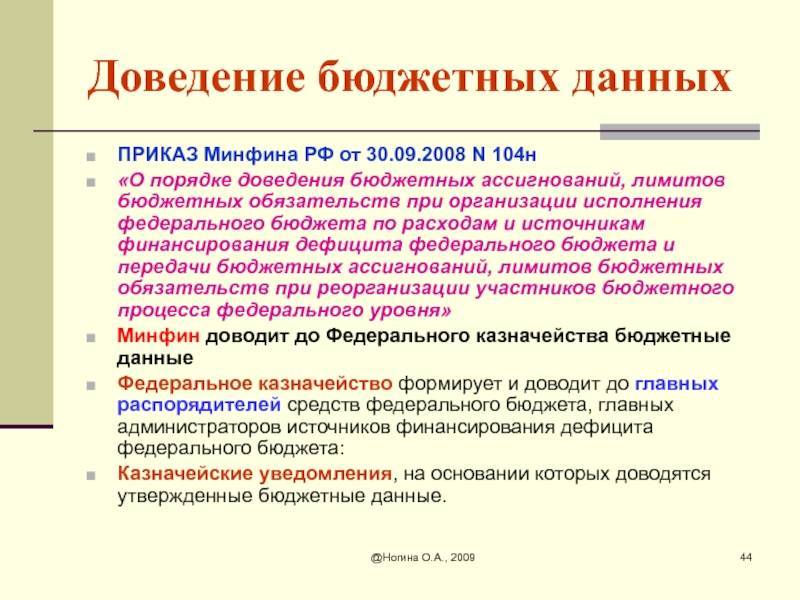

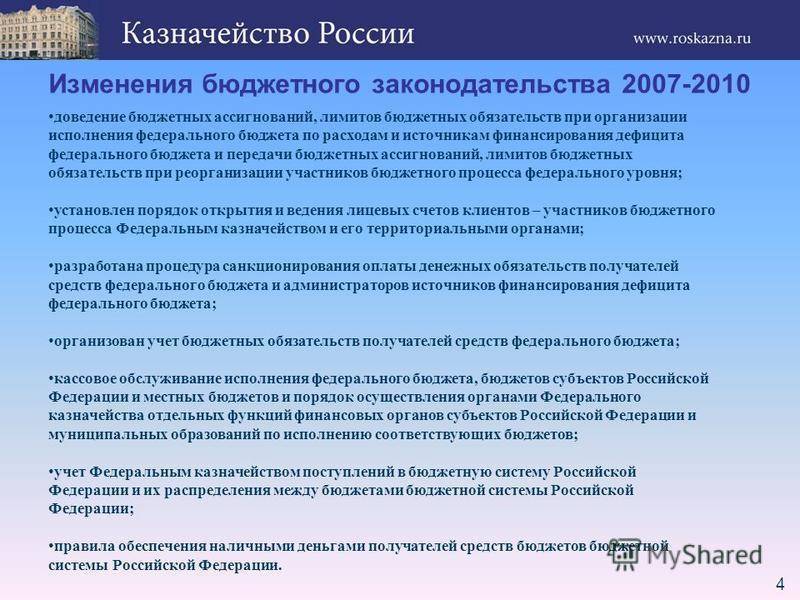

Процедура доведения рассматриваемых лимитов от вышестоящих уровней ведомственных вертикалей до нижестоящих при исполнении федерального бюджета регулируется приказом Минфина РФ от 30.09.2008 № 104н. В свою очередь, распределение лимитов в рамках региональных и местных бюджетов регулируется нормативными актами, принимаемыми на соответствующих уровнях власти.

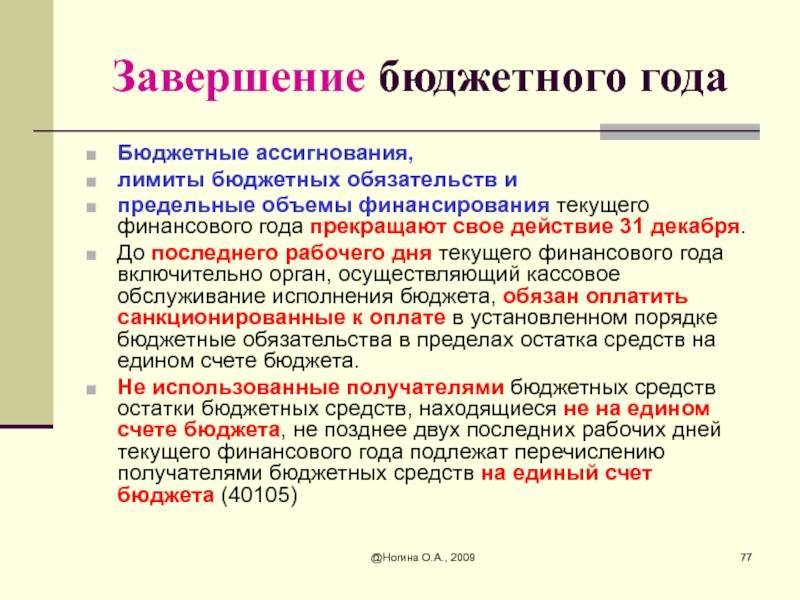

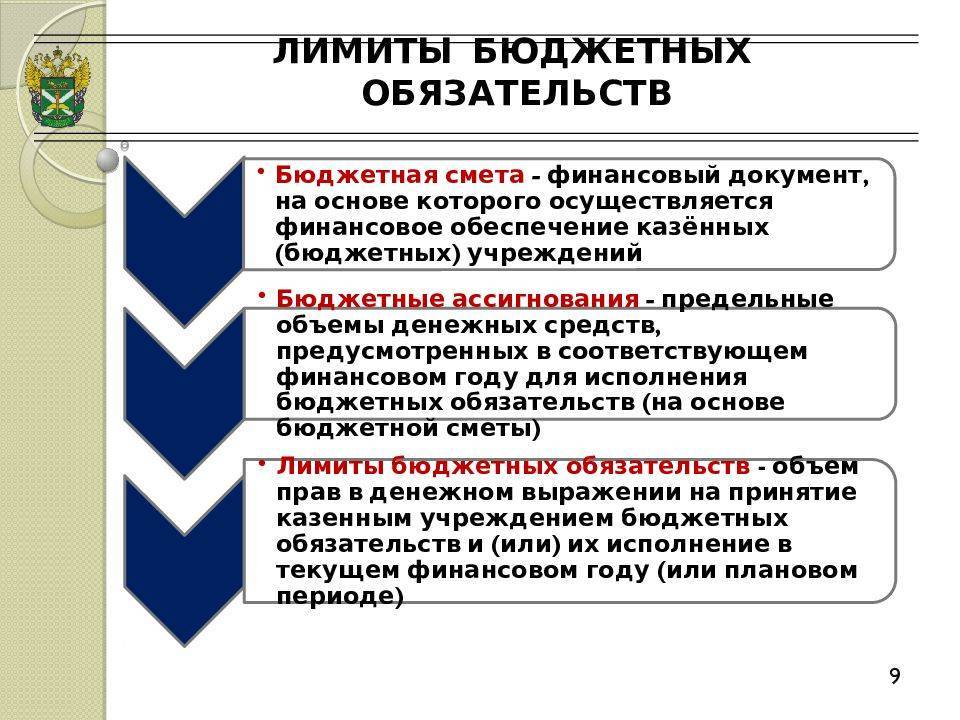

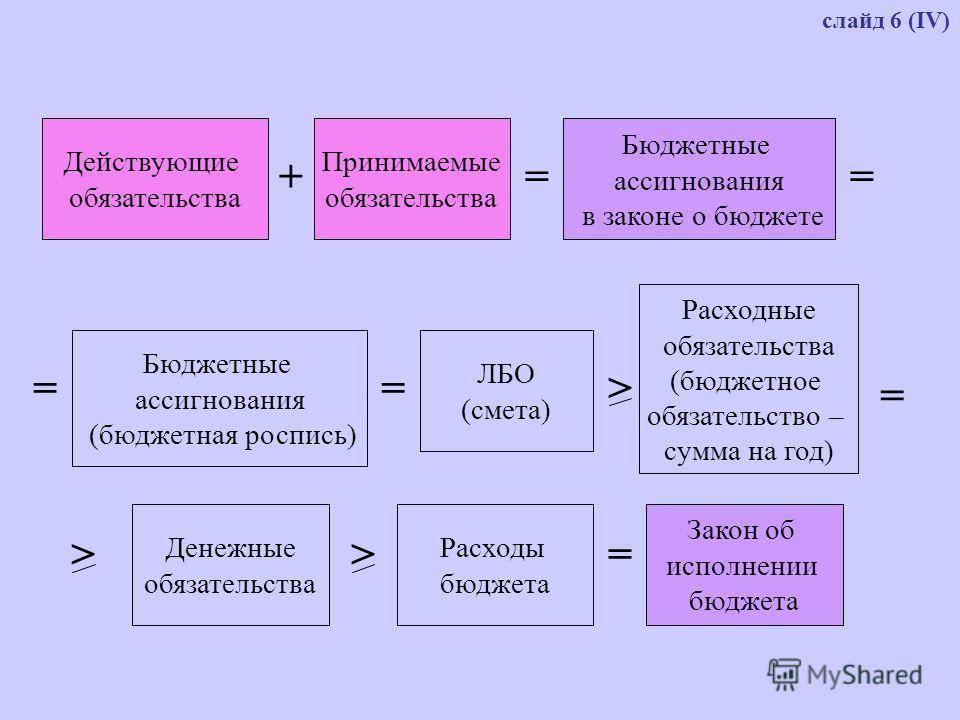

Лимиты бюджетных обязательств — финансовый показатель, установленный БК РФ для казенных учреждений, имеющих статус получателей бюджетных средств. Соответствующие учреждения не могут принимать обязательства, превышающие данные лимиты.

Финансовое обеспечение обязательств, реализуемых в рамках лимитов, осуществляется казенными учреждениями за счет получения бюджетных ассигнований.Финансирование бюджетных организаций и других получателей определяется распорядителем с последующим направлением ассигнований.

Предельный объем финансирования ограничивается лимитом, установленным на квартальный период, нарастающим итогом в пределах календарного года. Сводный лимит по получателям утверждается контролирующим органом исполнительной власти.

Порядок рассмотрения бюджетных ассигнований и их распределения регулирует «Бюджетный кодекс РФ» № 145-ФЗ (действующая редакция от 15.02.2016г.). Показатели лимитов, обязательств составляются в денежном выражении. Назначение лимита – обеспечение качественного контроля за расходованием государственных средств и формирование затрат по целевым статьям.

Комментарий к статье 69 БК РФ

В рамках проведения комплексной реформы бюджетного процесса комментируемая статья в соответствии с Законом 2007 г. N 63-ФЗ полностью изложена в новой редакции, определяющей закрытый перечень форм бюджетных ассигнований, различающихся правовым статусом и отражением в бюджете.

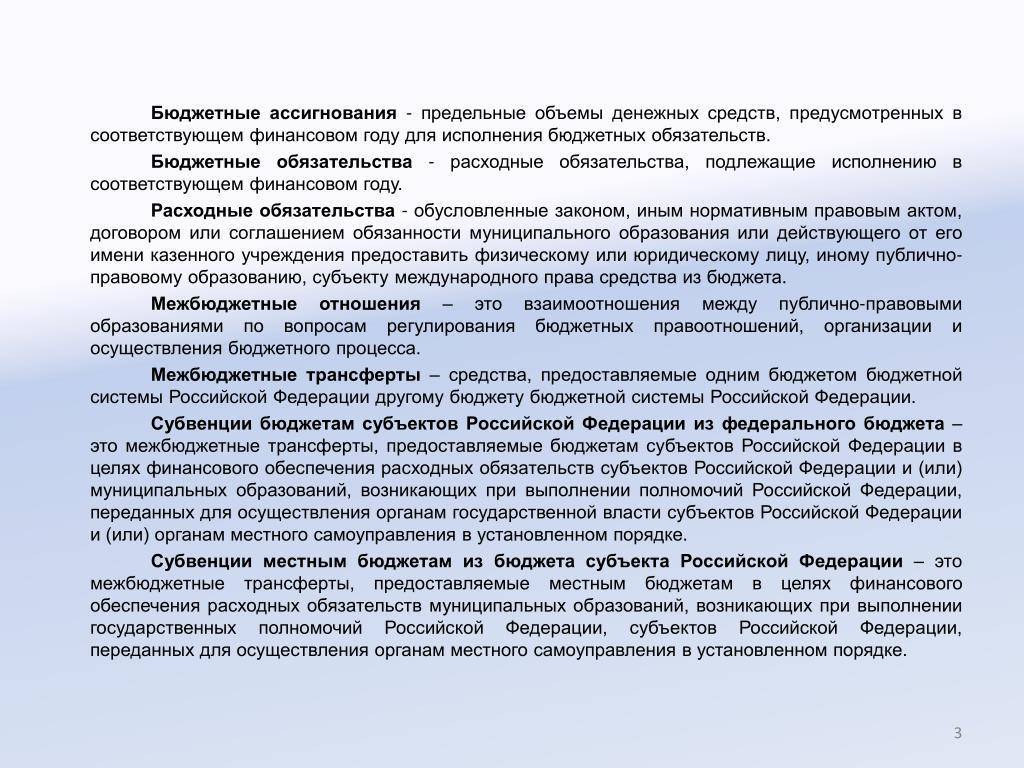

В ранее действовавшей редакции ст. 69 Кодекса определялся перечень форм расходов бюджетов, т.е. форм предоставления бюджетных средств. Согласно уточненному в соответствии с Законом 2007 г. N 63-ФЗ определению (см. комментарий к ст. 6 Кодекса) бюджетные ассигнования – это предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств, т.е. расходных обязательств, подлежащих исполнению в соответствующем финансовом году. В свою очередь, расходные обязательства представляют собой обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (России, субъекта РФ, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

Основными из форм бюджетных ассигнований, установленных комментируемой статьей, являются бюджетные ассигнования на оказание государственных (муниципальных) услуг и бюджетные ассигнования на социальное обеспечение населения (включающие в том числе бюджетные ассигнования на исполнение публичных нормативных обязательств). Формы бюджетных ассигнований на оказание государственных (муниципальных) услуг определены в ст. 69.1 Кодекса, а формы бюджетных ассигнований на социальное обеспечение населения – в ст. 74.1 Кодекса.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, осуществляется в порядке, предусмотренном ст. 80 Кодекса.

Статьей 78 регулируется предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг.

Формы межбюджетных трансфертов, предоставляемых из федерального бюджета, бюджетов субъектов РФ и местных бюджетов определены соответственно в ст. ст. 129, 135 и 142 Кодекса.

В отдельную форму бюджетных ассигнований выделено предоставление платежей, взносов, безвозмездных перечислений иностранным государствам, международным организациям и иным субъектам международного права.

Обслуживанию государственного (муниципального) долга посвящена ст. 119 Кодекса.

Предоставление бюджетных ассигнований для исполнения судебных актов по искам к России, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) ОГВ (государственных органов), ОМСУ либо должностных лиц этих органов, осуществляется в порядке, предусмотренном гл. 24.1 Кодекса.

Структура ассигнований

Важно рассмотреть, на наш взгляд, структуру и содержание оказания государственных услуг. К бюджетным ассигнованиям на оказание муниципальных (государственных) услуг относятся ассигнования:

К бюджетным ассигнованиям на оказание муниципальных (государственных) услуг относятся ассигнования:

а) на обеспечение исполнения функций бюджетных учреждений;

б) на предоставление автономным учреждениям субсидий, в том числе субсидии на возмещение нормативных затрат по оказанию ими муниципальных (государственных) услуг юридическим или физическим лицам;

в) на предоставление некоммерческим организациям, которые не являются автономными и бюджетными учреждениями, субсидий в том числе соответственно с соглашениями (договорами) на оказание указанными организациями муниципальных (государственных) услуг юридическим или физическим лицам;

г) на закупку услуг, товаров, работ для муниципальных (государственных) нужд (кроме бюджетных ассигнований для обеспечения исполнения функций бюджетного учреждения), в том числе в целях:

- оказания муниципальных (государственных) услуг юридическим и физическим лицам,

- осуществления бюджетных инвестиций в объекты муниципальной (государственной) собственности (кроме муниципальных (государственных) унитарных предприятий),

- ремонта, разработки, закупки вооружений, специальной и военной техники, имущества и продукции производственно-технического назначения в рамках оборонного государственного заказа,

- закупки в материальный государственный резерв товаров.

Социальное обеспечение населения проводится за счет бюджетных ассигнований на предоставление гражданам социальных выплат или на приобретение услуг, товаров, работ в пользу граждан для того, чтобы обеспечить их нужды для реализации мер социальной поддержки населения. Бюджетные ассигнования усматриваются в отдельности по каждому типу обязательств — это пособия, пенсии, компенсации и прочие социальные выплаты.

Текущие и капитальные расходы бюджета

Текущие расходы бюджетов – часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование. К текущим расходам относятся такие расходы, как заработная плата, приобретение услуг, транспортные услуги, коммунальные услуги.Однако даже своевременного и полного финансирования всех текущих расходов, направленных на поддержание жизнедеятельности общества, недостаточно. Для его нормального развития необходимы капитальные расходы.

Капитальные расходы бюджетов – часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно РФ, ее субъектов, муниципальных образований. К капитальным расходам относится капитальное строительство, капитальный ремонт, приобретение оборудования, инвентаря длительного пользования и земли.

Объем расходов соответствующего бюджета определяется и утверждается постатейно. Бюджетные средства выделяются конкретным получателям бюджетных средств с обозначением направления их на финансирование конкретных целей.

Среди капитальных расходов бюджетов выделяются:

- расходы, предназначенные для инвестиций в объекты капитального строительства государственной и муниципальной собственности;

- средства, предоставляемые в качестве бюджетных кредитов юридическим лицам.

Таким образом, именно капитальные расходы способствует созданию и расширению социально-экономической инфраструктуры.

Бюджетные расходы делятся по территориальному признаку в соответствии с бюджетным устройством РФ.

Порядок и сроки доведения и принятия

Лимит обязательств устанавливается на квартальный период. Лимиты доводятся

до получателей не позднее, чем за 5 дней до начала периода их использования.

Каждому получателю ассигнований присваивается лицевой счет

Каждому получателю ассигнований присваивается лицевой счет

, в рамках которого учитывают:

- Доведенные обязательства.

- Размеры статей затрат.

- Полученные лимиты.

- Поступившие ассигнования.

Принятие бюджетных обязательств

осуществляется путем списания средств со счетов, открытых в УФК.

Перевод сумм

в рамках лимита производится платежными поручениями установленного образца.

Процедура расходования средств

подвергается контролю со стороны Казначейства в момент проведения операций. Исполняющий орган проверяет целевое назначение расхода, соответствие выделенному лимиту и статье КБК.

Орган имеет право отказать получателю

в исполнении обязательств при наличии:

- Несоответствия заявленных расходов доведенным обязательствам по статьям.

- Отсутствии ассигнований по установленному лимиту.

- Выявления нарушений положений бюджетирования, например, оплаты договоров, не участвующих в тендере.

- При наличии расхождений между полученными ассигнованиями и утвержденной распорядителем сметой доходов и расходов. Ситуация часто возникает при расходовании ассигнований, полученных от внебюджетной деятельности и также регулируемых сметой.

При отказе в исполнении поручений орган обязан довести до владельца лицевого счета факт и причину

несоответствия данных. Необоснованный отказ в исполнении поручений является нарушением бюджетного финансирования и влечет наказание исполнительного органа.

Бюджетный кредит теперь можно получить на более длительный срок

В два раза увеличился максимальный срок, на который муниципалитет может получить бюджетный кредит на пополнение остатка средств на счете в 2020 году. Ранее такие кредиты выделялись на срок не более 90 дней, теперь — 180 дней.

Бюджетный кредит на пополнение остатков средств на счете бюджета предоставляется на основании договора, заключаемого территориальным органом Федерального казначейства с муниципальным образованием. Предоставлять обеспечение исполнения обязательств по возврату кредита, уплате процентов, штрафов и пеней не надо.

На заметку: Срок возврата кредитов данного вида не изменился — это 25 ноября 2020 года

Максимальный срок предоставления бюджетных кредитов местным бюджетам вскоре могут увеличить с трех до пяти лет. Это произойдет, если будут приняты поправки к статье 93.3 БК. Тогда у муниципалитетов появятся дополнительные возможности для решения задач в условиях недостатка бюджетных доходов. Данное изменение касается муниципальных образований всех типов. Цель — замедлить рост муниципального долга и расходов муниципалитетов на выплату процентов по коммерческим кредитам.

На заметку: Как рассчитать допустимый объем превышения бюджетного дефицита

Рассчитайте возможный объем превышения бюджетного дефицита сверх установленного законодательством предела в три этапа.

1. Суммируйте дополнительные расходы, которые профинансированы из местного бюджета в связи с изменившимися условиями. Например, это могут быть расходы на санобработку общественных пространств, транспорта, на организацию помощи пожилым людям, находящимся в самоизоляции, прямые расходы на поддержку субъектов малого бизнеса и т. п.

2. Суммируйте все недополученные доходы в разрезе налоговых и неналоговых поступлений. Доходы, которые в 2020 году не поступят в местные бюджеты, хотя и были запланированы, — это разница между плановыми и фактическими поступлениями из налоговых и неналоговых источников.

3. Сумма дополнительных расходов и недополученных доходов будет величиной, на которую может быть превышено ограничение по бюджетному дефициту.

Составление сметы казенного учреждения

Каким образом формируется соответствующая смета, определяет конкретное ведомство, которому подотчетно казенное учреждение. Этот порядок должен соответствовать общим требованиям к составлению внутренних смет казенных учреждений, утв. приказом Минфина РФ от 20.11.2007 № 112н.

Форма сметы учреждения определена приказом № 112н (приложение № 1). Показатели, отражаемые в смете, должны соответствовать доведенным лимитам (ст. 221 БК РФ). Таким образом, расходное расписание, переданное казенному учреждению, будет основой для составления внутренней сметы бюджетных расходов.

При этом смета должна быть утверждена в течение 10 дней после получения расходного расписания, содержащего лимиты. Утверждает ее руководитель учреждения или уполномоченное им лицо, если иной порядок не определен главным распорядителем.

Порядок утверждения обычно согласуется со схемой доведения лимитов:

- руководитель организации, являющейся главным распорядителем, уполномочен утверждать внутренние сметы казенных учреждений, которые подведомственны рядовым распорядителям;

- рядовые распорядители, находящиеся в подчинении главного распорядителя предоставляют разработанные и утвержденные руководством на местах сметы на окончательное утверждение главному распорядителю.

Утвержденные сметы должны быть дополнены обоснованиями по плановым сметным показателям, которые использованы при формировании данного документа. Оба типа документов направляются главному распорядителю, которому подотчетно казенное учреждение.

Понятие и сущность

Что такое бюджетные ассигнования? Простыми словами, это денежные средства (финансирование), выделяемые государственными бюджетом на разные нужды и цели. Они могут выдаваться как физическим, так и юридическим лицам, занимающимся производством товаров и услуг, необходимых населению.

Основной задачей бюджетного ассигнования является финансирование и поддержка бюджетных учреждений образовательных и медицинских организаций ресурсо- добывающих и перерабатывающих предприятий, судов и прочее. А также выплаты гражданам, установленные российским законодательством. Ассигнования предусматриваются бюджетной росписью документом, составленным руководителем распределения бюджетных средств, утвержденные показатели которой должны соответствовать принятым законам.

Средства из государственного бюджета, полученные в форме ассигнования, всегда выдаются их получателю безвозмездно. То есть это не заем, и возвращение денег обратно не требуется. Экономическое содержание таких выплат отражается в нескольких видах расходования, и их можно определить с таких позиций, как качество и количество. Например, с помощью качественной составляющей можно определить назначение средств, а количественной, соответственно, их размер.

Структура фондов финансирования

Смета формируется из специального и общего фондов.

Средства общего фонда расходуются на покрытие трат государственного учреждения по функционированию и исполнению основных задач по полной экономической классификации. В общий фонд денежные ресурсы поступают из общего фонда государственной казны РФ.

Деньги из специального фонда выделяются зачастую на реализацию конкретных целей, задач и программ государственного учреждения. Расходы и поступления специального фонда регламентируются специальными нормативными актами и законодательством. Такие средства могут быть как запланированы в государственном бюджете, так и заложенными в постановлениях и законах.

Что такое ассигнования из бюджета

бюджетное финансирование

Бюджетные ассигнования на оказание гос (муниципальных) услуг (выполнение работ) (Ст 69.1) относятся ассигнования на: – обеспечение выполнения функций бюджетных учреждений; – предоставление субсидий автономным учреждениям, включая субсидии на возмещение нормативных затрат по оказанию ими гос (муниципальных) услуг ФЛ и (или) ЮЛ; – предоставление субсидий некоммерческим организациям, не являющимся бюджетными и автономными учреждениями, в т.

Для начала осуществляется роспись потребностей высшим органом – Министерством финансов, после полученные данные доводятся до ведома казначейства.

На протяжении трех последующих рабочих дней последнее делает рассылку уведомлений административным органам на местах. Такая же схема действует и при получении средств казначейством от Министерства финансов РФ.

В том случае, если на начало нового года бюджетная роспись по каким-либо причинам не была составлена, высший орган доводит до ведома окружных центров информацию по вышеописанному механизму.

Что относится к ассигнованиям

Ассигнования, выделенные бюджетом различного уровня, используется для оказания функций организаций федерального, регионального и муниципального назначения.

Средства используются для реализации

Средства используются для реализации

:

- Услуг государственного характера, оказываемых гражданам и организациям.

- Содержания бюджетных учреждений, включая оплату контрактов по поставкам, проведению работ и оказанию услуг.

- Социальной помощи населению.

- Обеспечения помощи предпринимателям, незащищенным слоям и поддержки программ государственного значения.

- Государственного обеспечения по исполнению оборонного заказа.

- Создания материальной базы государственного резерва.

Расходы различного назначения утверждаются в рамках кодов бюджетной классификации, точно определяющей категорию расходов.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

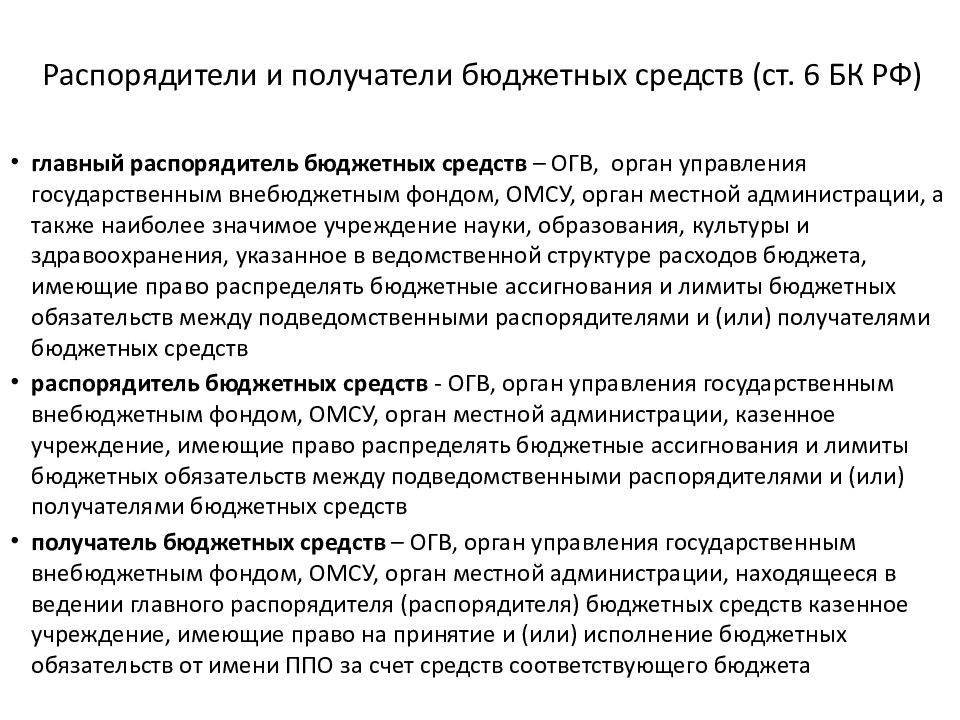

Получатели бюджетных средств

Получатели БС – бюджетная организация либо иное заведение, имеющее право на получение денег из бюджета страны на почве сводной бюджетной росписи на конкретный год.

Получатели средств федерального бюджета вправе получать и пользоваться средствами бюджета в заданных объемах при учете сокращения или индексации. Помимо этого, получатели данных средств должны результативно пользоваться предоставленными деньгами, использование должно иметь какую-либо определенную цель. Получатель бюджетных денег должен полностью вернуть предоставленную ему сумму, если перед предоставлением это было обговорено.

Формы годовой отчетности

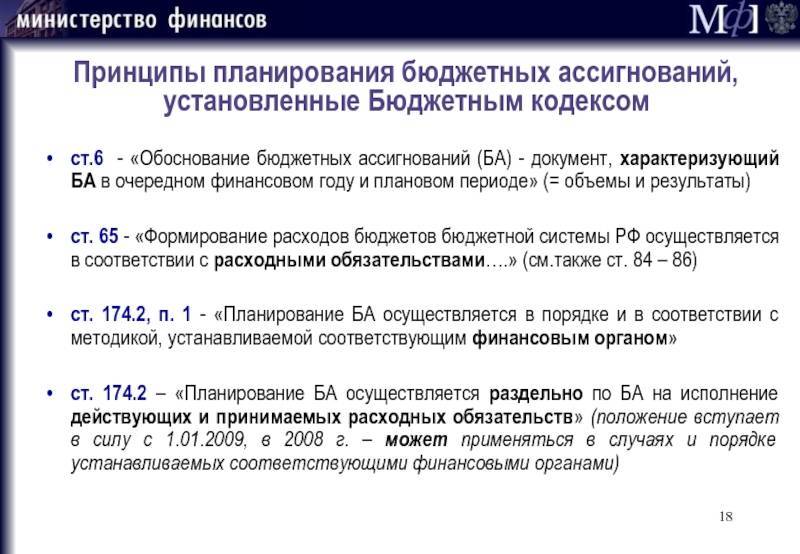

Методы планирования бюджетных ассигнований

Планирование бюджетных ассигнований производится каждым специализированным государственным органом раздельно по отдельному виду ассигнования.

В первую очередь планирование осуществляется на выполнение текущих государственных обязательств и будущих или принимаемых обязательств. К первой категории текущих обязательств относятся обязанности РФ, установленные законами и иными нормативными актами, а также договорами, изменение которых не планируется в установленном году. К будущим обязательствам относятся такие обязанности, которые возникнут в следующем периоде на основе законов, договоров и иных документов, планируемых к принятию.

Схема планирования бюджетных ассигнований происходит следующим образом:

- Министерство финансов формирует сводный информационный материал о бюджетных ассигнованиях в следующем году и направляет его на рассмотрение в Управление делами Президента РФ, а также в Государственную думу, Совет федерации, Верховный суд РФ, Конституционный суд РФ, Счетную палату РФ.

- При возникновении разногласий формируется подкомиссия по планированию бюджетных ассигнований, решение которой носит рекомендательный характер.

- Если остались несогласованные вопросы, то результаты работы выносятся на Правительственную комиссию по бюджетным проектировкам, где и принимается окончательное решение.

Понятие расходов бюджета

Использование бюджетных средств, будучи компонентом финансовой деятельности, порождает общественные отношения, к которым применяется понятие расходов бюджетов.

Расходы бюджета – это отношения, возникающие в связи с распределением и использованием централизованного фонда денежных средств по отраслевому, целевому и территориальному назначению.

Бюджетные расходы следует рассматривать как одну из сторон финансовой деятельности государства (местного самоуправления). Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон.

Качественная характеристика позволяет установить природу и общественное назначение каждого вида бюджетных расходов, количественная – их величину. Активная роль государства в жизни общества, проведение социальных преобразований обусловливает многообразие конкретных видов бюджетных расходов, что вызвано, в свою очередь, действием ряда факторов: функциями государства, уровнем социально-экономического развития страны, формами предоставления бюджетных средств.

Осуществление платежей (трата средств бюджета)

Осуществление платежей территориальным казначейством происходит, исключительно если обязательства получателя бюджетных средств на поставку товаров, выполнение работы, предоставление услуг были зарегистрированы в рамках назначенных ему бюджетных ассигнований в этом финансовом году.

Указанные правила должны браться во внимание при произведении государственных закупок по той причине, что данного рода закупка предполагает покупку товаров, работ или услуг целиком либо частично за деньги, выделенные из бюджета и / или деньги государственных внебюджетных фондов получателями данных денежных средств. Следовательно, условия финансирования и следование регламентированным правилам и оснований для его произведения оказывают воздействие на вероятность составления договора на государственную закупку как причину для появления обязательств получателя средств из бюджета на предоставление товаров, исполнение работ, предоставление услуг в рамках предназначенных ему ассигнований из бюджета на этот финансовый год

Трата бюджетных средств происходит, если обязательства, выполнение работы и проч. были зарегистрированы

Оформление договора на данного рода закупки в законно заявленные сроки, и сроки, предусмотренные приложением первым к Протоколу о порядке регулирования закупок, закрепленному Договором о Евразийском экономическом союзе, выступает в качестве основы для появления обязательств относительно предоставления товаров, исполнения работ, осуществления услуг.

Подобное обстоятельство выступает в качестве почвы для регистрации обязательств предоставления бюджетных средств для утверждения имеющихся у него бюджетных ассигнований. Обязательства, не предусмотренные на этот финансовый год данными ассигнованиями, местным казначейством не рассматриваются и не прописываются.

Нужно брать во внимание и то, что если получатель учитывает требования относительно утверждения бюджетных ассигнований при существовании бюджетной сметы покупки товаров, работ или услуг, все это вполне может быть куплено за собственные средства получателя, когда на это не выделялись средства из бюджета. В такой ситуации чтобы компенсировать затраченные деньги (при следовании процедурам, необходимым для произведения закупок), могут быть использованы деньги из бюджета

Это не будет расцениваться как игнорирование законов по бюджету и не понимается как применение денег из бюджета не по целевому назначению.

Деньги из бюджета могут быть использованы для компенсации затрат

Что такое бюджетные ассигнования

Бюджетные ассигнования — это максимальные объемы бюджетных средств, предназначенные для исполнения бюджетных обязательств публично-правовых образований.

В статье 6 Бюджетного Кодекса дают следующее понятие ассигнований. Это предельное количество денежных средств, определенных в данном финансовом году для выполнения публичных обязательств.

Объекты использования:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- Гос.учреждения.

- Суды.

- Федеральные программы.

- Граждане.

- ИП и юридические лица, для которых предусмотрено субсидирование.

Источники регулирования:

- Бюджетный Кодекс РФ

- ФЗ «О федеральном бюджете»

- Приказ министерства финансов «О порядке формирования и применения кодов бюджетной классификации, их структуре и принципах назначения».

Схема планирования ассигнований:

- Минфин готовит предварительную сводку, отчет поступает на утверждение и принятие Конституционному суду, управление по делам президента, Счетной палате и Государственной Думе.

- Если возникают разногласия, то создают комиссию по урегулированию споров.

- Итоговое решение принимает федеральная комиссия по проектам бюджета.

Виды распределения средств:

- На содержание государственных учреждений.

- Проведение выплат населению.

- Осуществление властных полномочий.

- Компенсация дополнительных расходов.

Контроль над ними осуществляет федеральное казначейство. Их распределение составляет ведомственную структуру расходов бюджета. Должны обосновываться специальным документом-обоснованием, доказывающим необходимость их реализации в текущем году.

Порядок проведения выплат:

- Подготовленный план отправляют в казначейство.

- Казначейство утверждает его.

- План возвращают обратно с пометкой о перечислении на лицевой счет.

- Расходы должны соответствовать заявленным условиям.

- После распределения оставшиеся неиспользованными средства указывают в отчете и отправляют обратно.

Денежные ресурсы распределяют заранее на год вперед. Распорядитель или администратор составляет расписание расходов и направляет их на счета получателей.

Бюджетные ассигнования и лимиты бюджетных обязательств: их отличия

Надо сказать, что эти понятия абсолютно разные. Их различия очевидны, исходя из определений. Ни в коем случае они не заменяют друг друга и не могут использоваться как синонимы. Таким образом, лимит представляет собой ограничение чего-либо. Он достаточно часто используется в экономической среде, например, лимит кассы, когда там на конец рабочего дня должна оставаться определенная сумма.

Устанавливаются они на законодательном уровне и являются правилом для хозяйствующих субъектов. Что касается ассигнований, то они отличаются следующим:

- Их выделяет государство под свою ответственность на выполнение каких-либо программ. Очень часто это строительство домов, заводов, дорог и других построек, когда определенная сумма должна быть использована исключительно для решения этих вопросов в сжатые сроки.

- Они могут осуществляться между разными уровнями власти, когда в деятельности какого-то из них наблюдается нехватка бюджета.

- Размеры и направленность закреплены на законодательном уровне.

Важно знать, что только в одном случае лимиты и ассигнования могут использоваться вместе как словосочетание – если на ассигнования устанавливается предел, выход за рамки которого невозможен