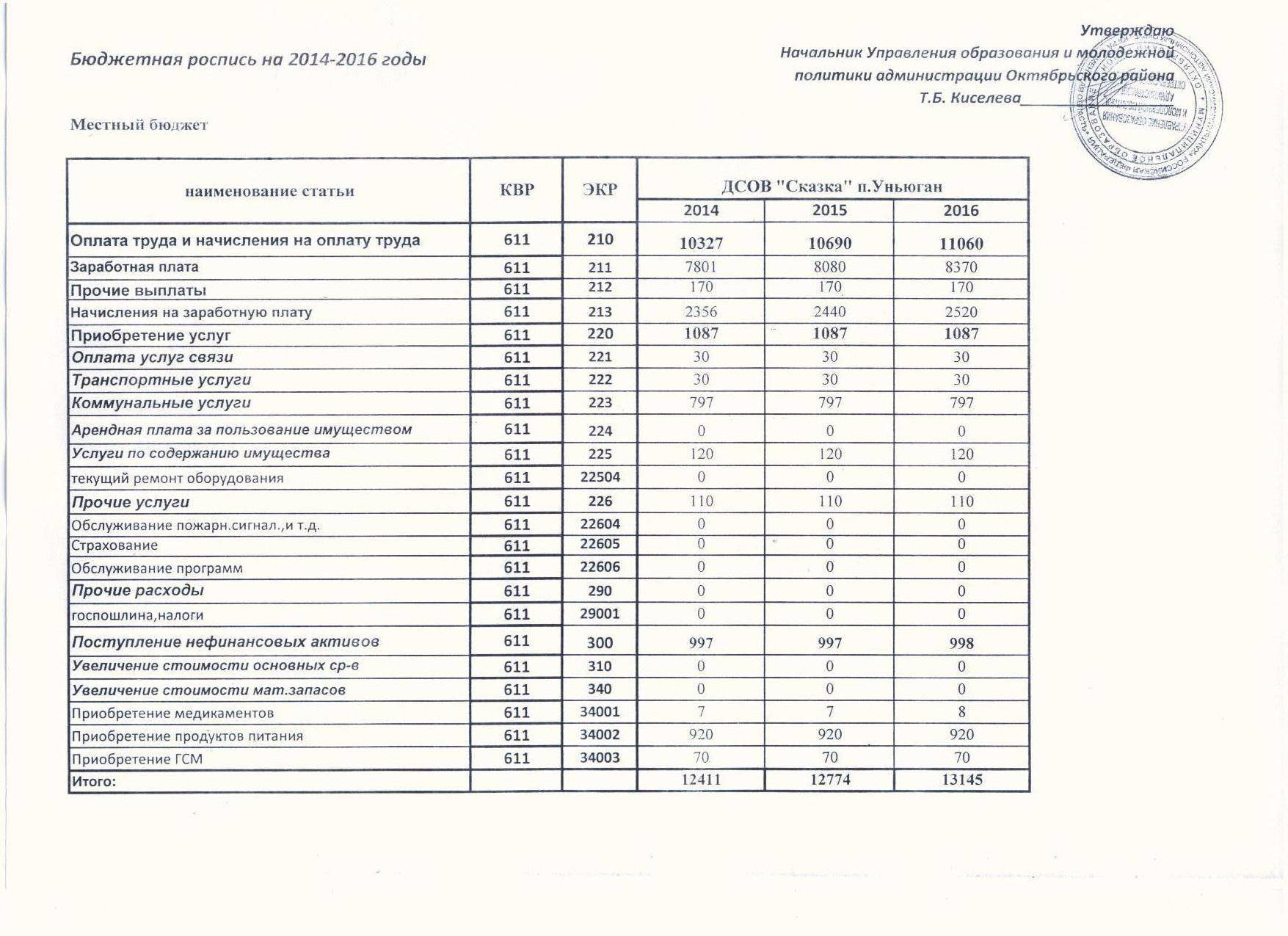

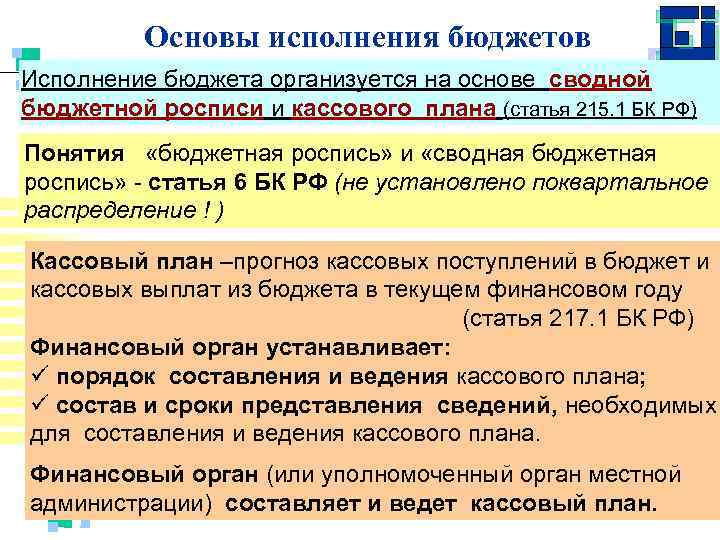

2.3 Общие требования к ведению бюджетной росписи и бюджетных смет. Бюджетная смета

1.2 Состав, сроки бухгалтерской отчетности и общие требования к ней

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, а также аудиторского заключения…

Анализ финансового состояния организации

7. Общие требования охраны труда

При поступлении на работу и во время работы на предприятии с работником проводятся инструктажи по ибезопасности труда: вводный, первичный на рабочем месте, повторный, внеплановый и целевой…

Приступая к анализу бухгалтерской (финансовой) отчетности, пользователь должен быть уверен, что при ее составлении соблюдены общие требования…

Бюджетная система Китая

1. ОБЩИЕ ПОЛОЖЕНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ КНР

Государство устанавливает бюджет на 5 уровнях власти, а именно, на уровне центрального правительства; уровне провинций, автономных районов и муниципалитетов, находящихся в прямом подчинении центральному правительству; городов…

Бюджетная смета

2.1Общие положения бюджетный роспись смета доход 1. Настоящий порядок составления…

Бюджетная смета

4…

Выездная налоговая проверка: формы и методы ее проведения

В случаях, при проведении действий по осуществлению налогового контроля составляются протоколы. Протоколы составляются на русском языке…

Государственный бюджет

1.1 Общие принципы построения бюджетной системы

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, необходимый для выполнения функций государства. Эти функции сводятся к перераспределению средств и контролю за их эффективным использованием…

Налоговый учёт и отчетность

3.3 Общие требования к заполнению налоговой декларации

1. Декларация заполняется шариковой или перьевой ручкой черным либо синим цветом. Возможна распечатка заполненного текста Декларации на принтере…

Порядок исчисления и уплата акцизов при импорте товаров

1. Общие требования налогового законодательства

Акцизы являются дополнительным налогом, взимаемым при реализации товаров, отличающихся повышенным спросом и высокой рентабельностью. Акцизы относятся к косвенным налогам, т. е. сумма акциза включается в цену проданных товаров…

Принципы бюджетного устройства в федеративных и унитарных государствах

1.3 Общие принципы построения бюджетных систем зарубежных стран

Бюджетные системы зарубежных стран строятся на общих основных принципах. К ним относятся: – облечение бюджета в форму акта…

Учет начисления и уплаты федеральных налогов, его значения и особенности

1.3 Подходы к ведению налогового учета и их характеристика

федеральный налог бюджет финансовый Систему налогового учета налогоплательщик организует самостоятельно. Способы и методы ведения налогового учета должны использоваться в течение всего года с поправкой на изменения в законодательстве…

Учет, анализ и контроль исполнения государственного бюджета

1.1. Экономическая сущность и методические особенности смет бюджетных учреждений

История становления государственного бюджета уходит своими корнями в далекое прошлое в Киевской Руси, в период раннего феодализма (IX-XII века), все доходы сосредотачиваются в корне. Понятия “бюджет” в те времена не было…

Финансовый анализ учреждения сферы общего образования (на примере МОУ СОШ №24)

2.2 Анализ бюджетных смет и отчетов об их исполнении МОУ «СОШ №24» за 2007 – 2011 гг

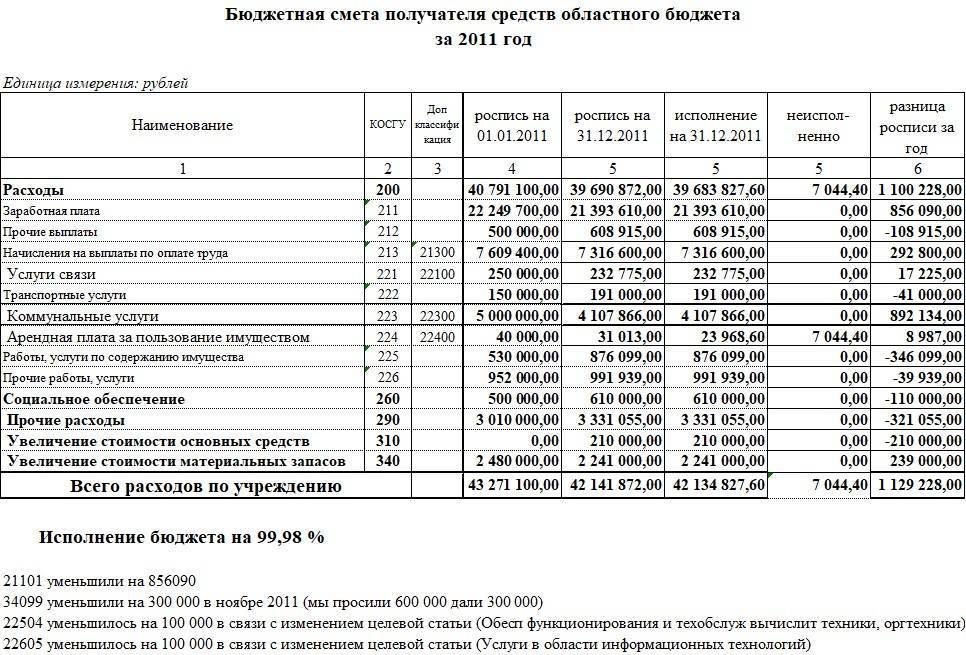

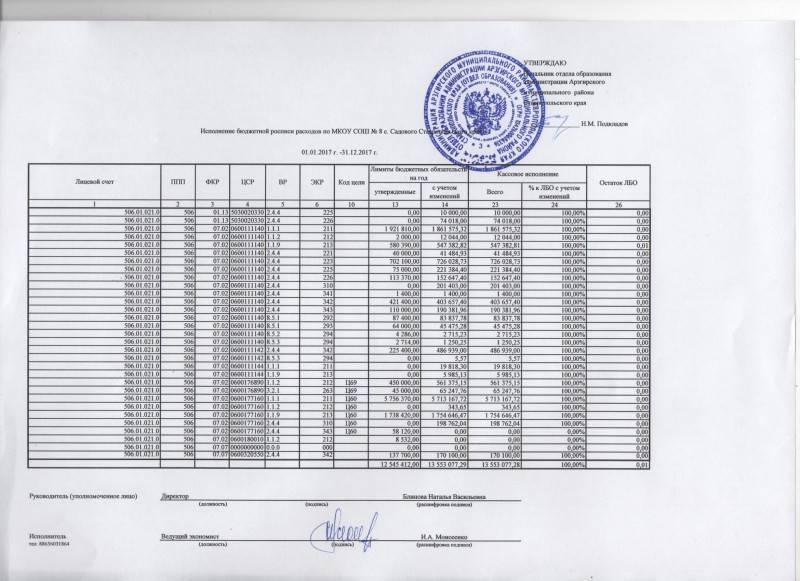

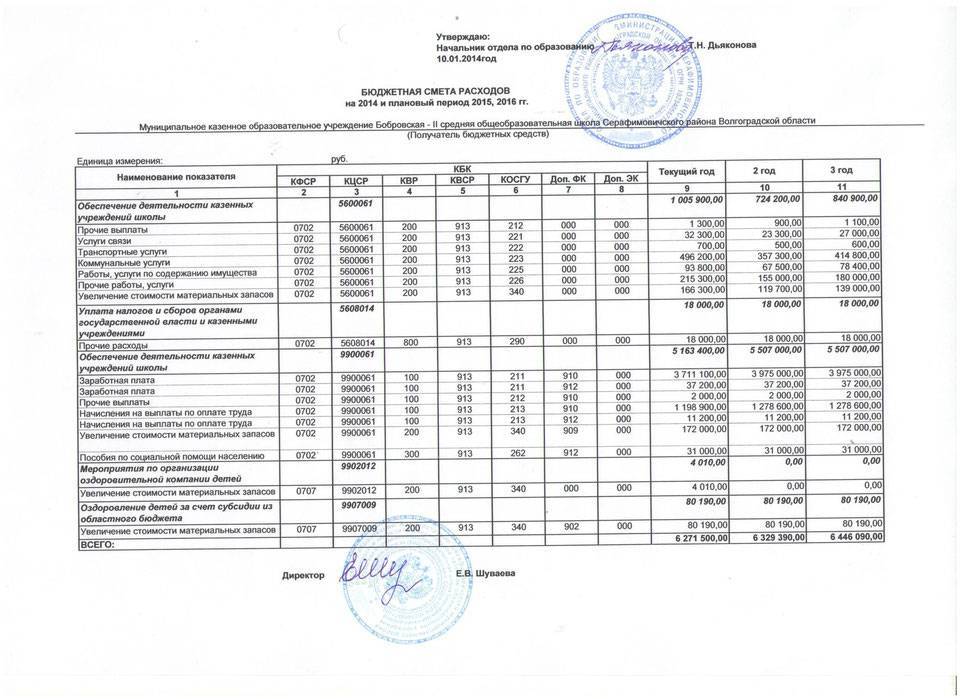

По определению смета бюджетного учреждения – это основной плановый документ для финансирования учреждений; определяет объем, целевое назначение и поквартальное распределение бюджетных ассигнований на все расходы данного учреждения…

Формирование и использование финансовых ресурсов бюджетного учреждения

1.2 Основные формы и методы планирования расходов бюджетных учреждений и исполнения их смет

Объектом финансового планирования является финансовая деятельность субъектов хозяйственного управления, которое отражается в соответствующих финансовых планах. Финансовые планы составляются во всех звеньях финансовой системы…

Нарушения, выявляемые в ходе проверки бюджетной сметы

В ходе проверки исполнения бюджетной сметы обычно выявляются следующие нарушения:

1. Отсутствует дата утверждения бюджетной сметы (предусмотрена формой сметы).

2. Наименование получателя бюджетных средств, указанное в бюджетной смете, не соответствует наименованию, указанному в уставе казенного учреждения.

3. КБК, отраженные в бюджетной смете, не соответствуют бюджетной росписи.

4. Указано ошибочное наименование главного распорядителя.

5. Значения, проставленные в столбцах «раздел», «подраздел» представленной для проверки сметы, не соответствуют значениям, содержащимся в типовой форме бюджетной сметы.

6. К сметам не прилагаются обоснования (расчеты) плановых сметных показателей, использованные при формировании сметы и являющиеся ее неотъемлемой частью (нарушение п. 6 порядка, утвержденного Приказом Минфина РФ № 112н).

7. Нарушение методологии применения КОСГУ, установленной Указаниями № 65н. Нарушение встречается в случае детализации показателей бюджетной сметы по кодам КОСГУ.

8. Нарушения оформления платежных получений. При проведении проверки бюджетной сметы контролеры рассматривают журналы операций с безналичными денежными средствами, выписки с лицевых счетов и, соответственно, сами платежные поручения. Зачастую, просматривая последние, они выявляют нарушения при заполнении поля «назначение платежа» – это назначение не указывается.

9. Расчетные таблицы, являющиеся неотъемлемой частью бюджетной сметы по статьям бюджетной классификации, составлены без учета фактических расходов, сложившихся в предыдущем отчетном периоде, роста тарифов на электрическую и тепловую энергию.

10. Показатели бюджетной сметы расходов по учреждению не соответствуют уведомлению о бюджетных ассигнованиях и лимитах бюджетных обязательств, составленных на аналогичный период в части кодов элементов (подгрупп и элементов) видов расходов, а также дополнительно по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления (нарушение ч. 2 ст. 221 БК РФ, п. 3 и 4 порядка, утвержденного Приказом Минфина РФ № 112н).

* * *

В завершение отметим, что при составлении бюджетной сметы на 2019 год и позднее следует применять Приказ Минфина РФ № 26н. Рекомендуемая к использованию на 2019 год и плановый период 2020 и 2021 годов форма бюджетной сметы изменена и включает в себя следующие разделы:

1 «Итоговые показатели бюджетной сметы»;

2 «Лимиты бюджетных обязательств по расходам получателя бюджетных средств» (в этом разделе отражаются расходы, осуществляемые в целях обеспечения выполнения функций учреждения, установленные ст. 70 БК РФ);

3 «Лимиты бюджетных обязательств по расходам на предоставление бюджетных инвестиций юридическим лицам, субсидий бюджетным и автономным учреждениям, иным некоммерческим организациям, межбюджетных трансфертов, субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг, субсидий государственным корпорациям, компаниям, публично-правовым компаниям; осуществление платежей, взносов, безвозмездных перечислений субъектам международного права; обслуживание государственного долга, исполнение судебных актов, государственных гарантий Российской Федерации, а также по резервным расходам»;

4 «Лимиты бюджетных обязательств по расходам на закупки товаров, работ, услуг, осуществляемые получателем бюджетных средств в пользу третьих лиц»;

5 «Бюджетные ассигнования на исполнение публичных нормативных обязательств»;

6 «Курс иностранной валюты к рублю Российской Федерации».

Рекомендуемые формы расчетных таблиц, на основании которых составляется бюджетная смета и которые являются ее неотъемлемой частью, Приказ Минфина РФ № 26н не содержит. В целях организации бюджетного процесса в 2019 году и в плановом периоде 2020 и 2021 годов Минфином разрабатываются порядок составления и ведения бюджетных смет федеральных казенных учреждений, а также порядок формирования и представления обоснований (расчетов) плановых сметных показателей, используемых при составлении и ведении бюджетных смет федеральных казенных учреждений, в рамках которых предполагается урегулировать механизм увязки изменений обоснований (расчетов) плановых сметных показателей и показателей бюджетных смет федеральных казенных учреждений, а также соответствующих обоснований бюджетных ассигнований главных распорядителей бюджетных средств (Письмо Минфина РФ от 08.05.2018 № 02-04-05/31537).

Структура и регламент заполнения

Запомните: на основании бюджетной сметы финансируется деятельность учреждения казенного типа. Главные распорядители бюджетных средств формируют уведомления о доведенных объемах финансирования, после этого получатели оформляют сметный расчет на 2022 год. Учитывайте доведенные лимиты обязательств в соответствии с целевыми назначениями.

- в разделе № 1 указываем только итоговые показатели сметы, то есть сводные данные по всем разделам;

- раздел № 2 — расшифровываем ЛБО по расходам на выполнение функций казенных учреждений, раскрываем информацию об основных видах затрат госучреждения, в том числе оплату труда, иные выплаты персоналу, закупки товаров (работ, услуг), уплату налогов и иных обязательных платежей, возмещение ущерба и т. д.;

- раздел № 3 — ЛБО по расходам на предоставление отдельных видов государственного финансирования, в том числе раскрывается информация о следующих направлениях: инвестиции, субсидии, межбюджетные трансферты, платежи, взносы и перечисления субъектам международного права, обслуживание госдолга, исполнение судебных актов, госгарантий и по резервным расходам;

- раздел № 4 — раскрываем сведения о ЛБО по расходам получателя средств на закупки товаров (работ, услуг) в пользу третьих лиц;

- раздел № 5 — указываем информацию об объеме и направлениях расходов на исполнение принятых публичных нормативных обязательств, указываем справочную информацию;

- раздел № 6 — курс иностранной валюты к рублю, указывается исключительно справочная информация; все операции, совершенные в иностранной валюте, переводятся в рубли по соответствующему курсу.

Бюджетная роспись в нормативных актах

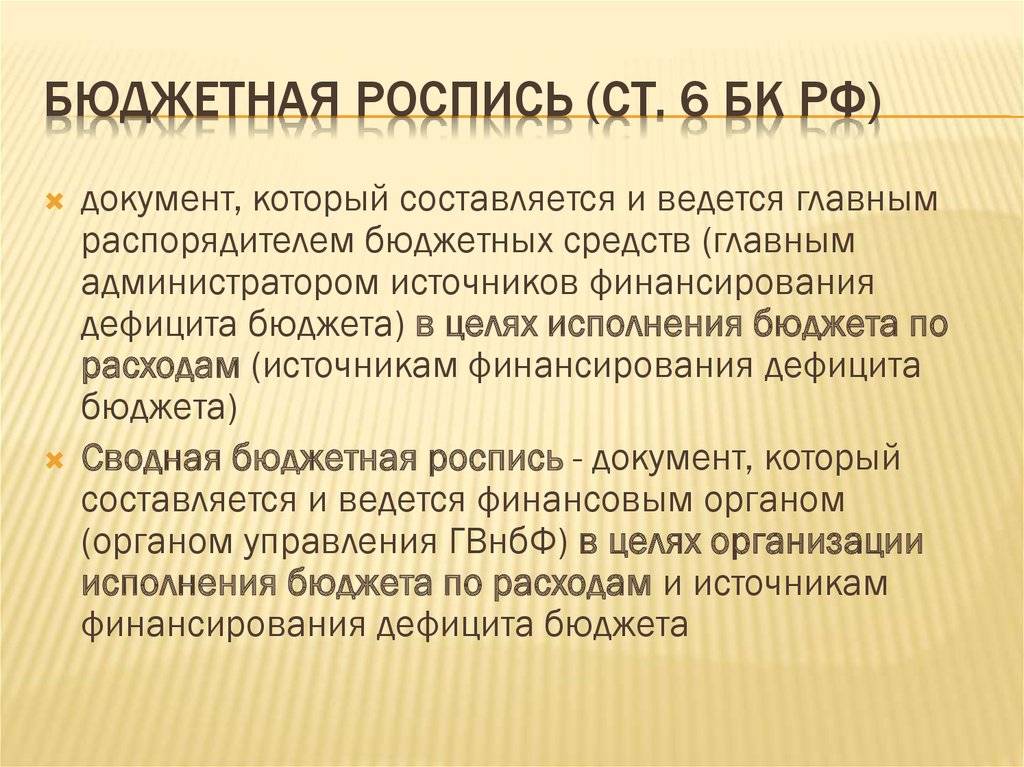

Статья 6. Понятия и термины, применяемые в настоящем Кодексе (извлечения)

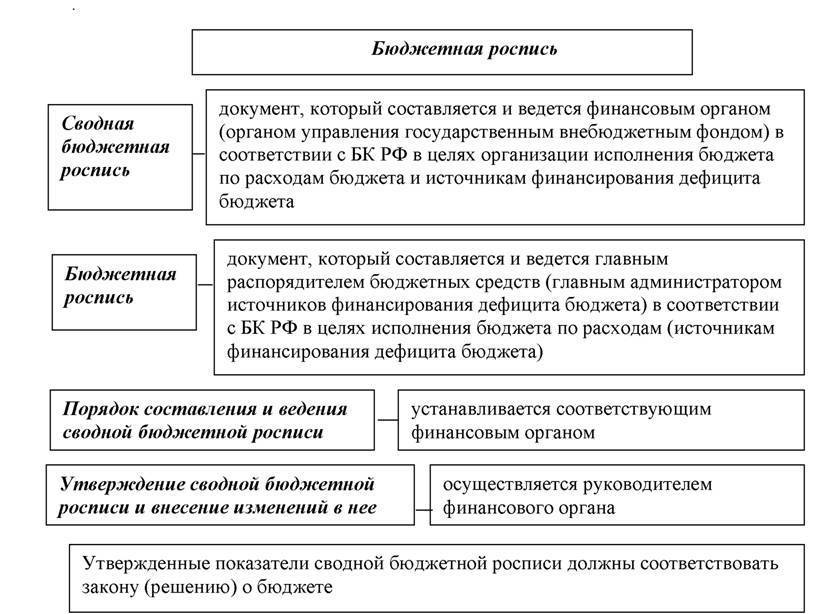

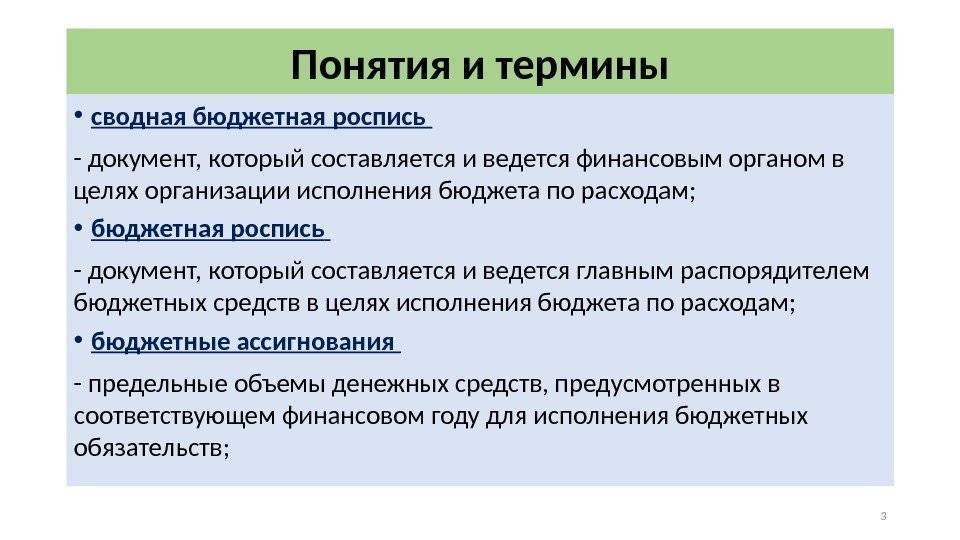

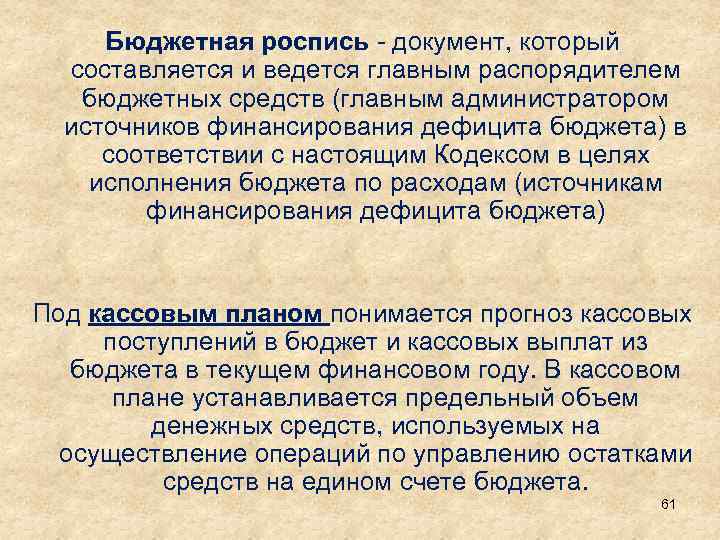

Сводная бюджетная роспись — документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с настоящим Кодексом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета;

Бюджетная роспись — документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в соответствии с настоящим Кодексом в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета);

Главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств, если иное не установлено настоящим Кодексом;

Распорядитель бюджетных средств (распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств;

Главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита соответствующего бюджета) — определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие в своем ведении администраторов источников финансирования дефицита бюджета и (или) являющиеся администраторами источников финансирования дефицита бюджета;

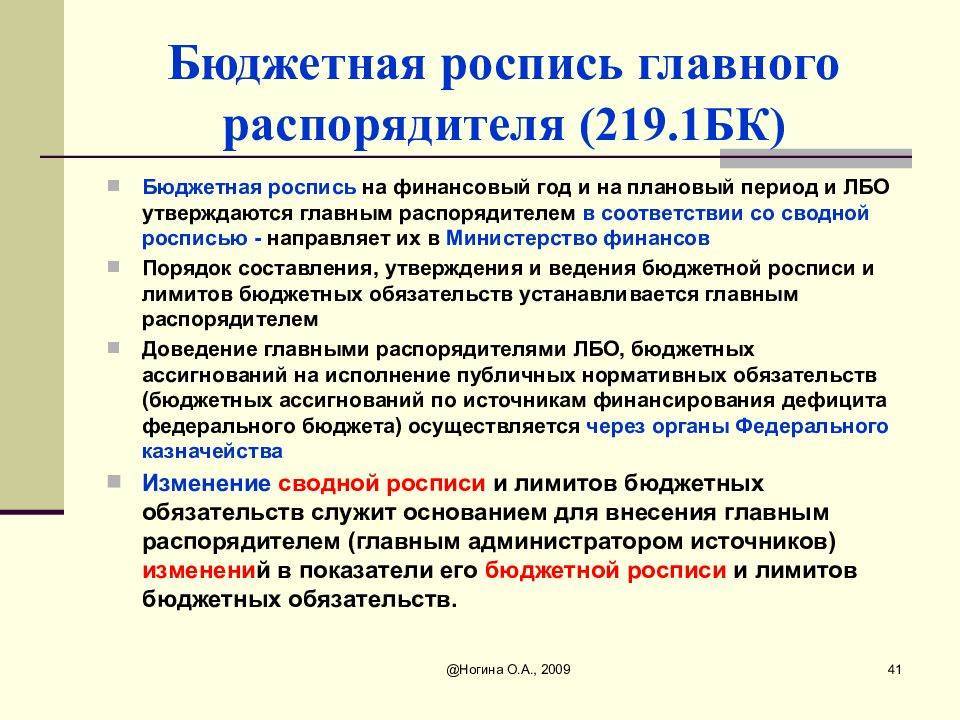

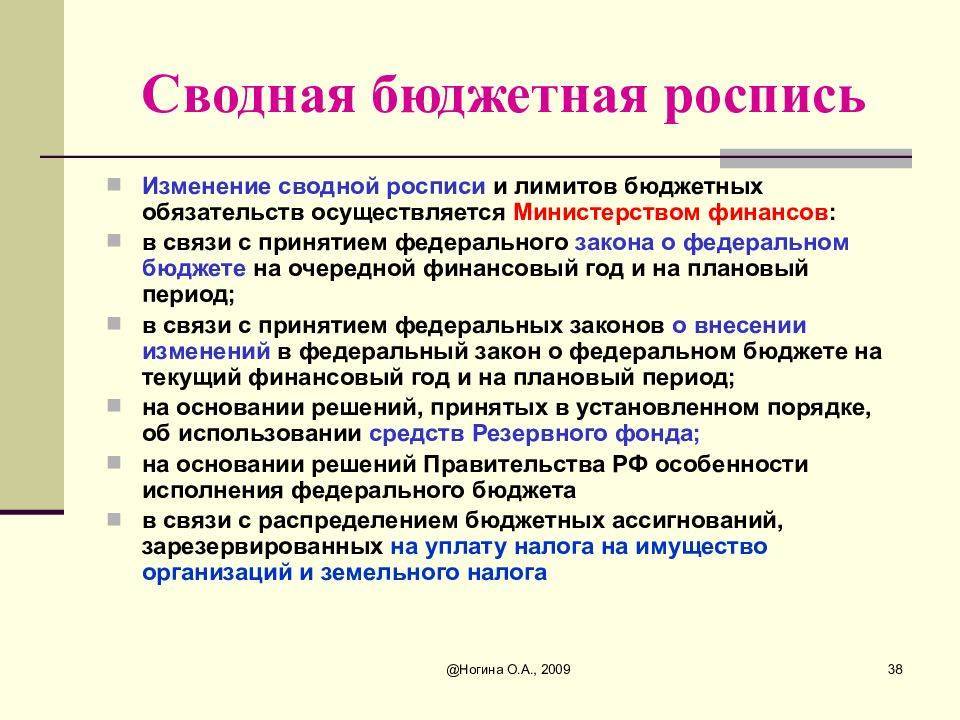

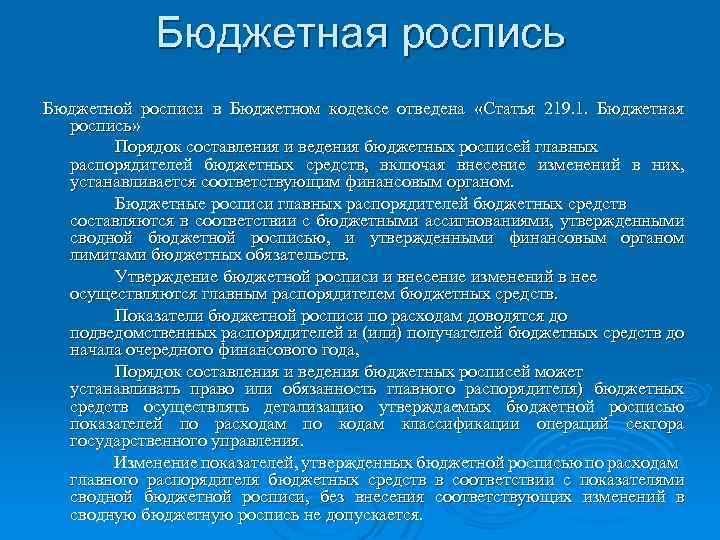

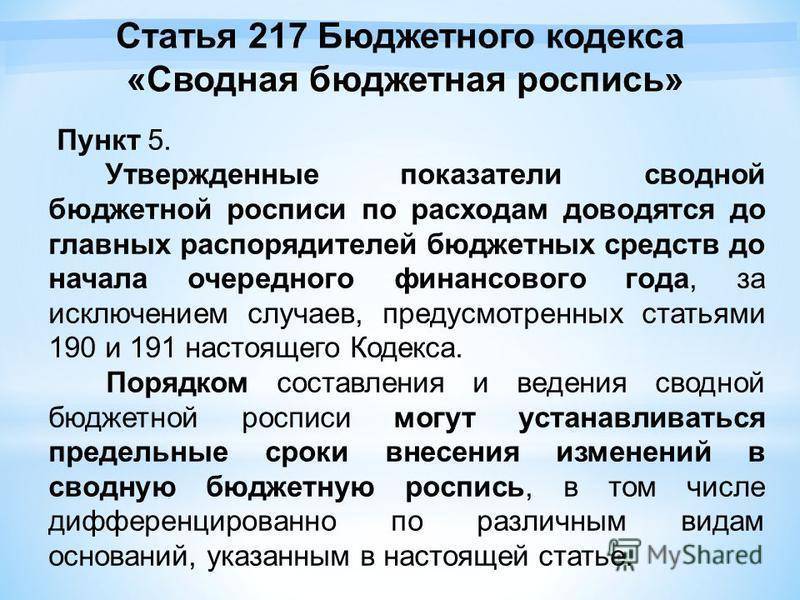

Статья 219.1. Бюджетная роспись

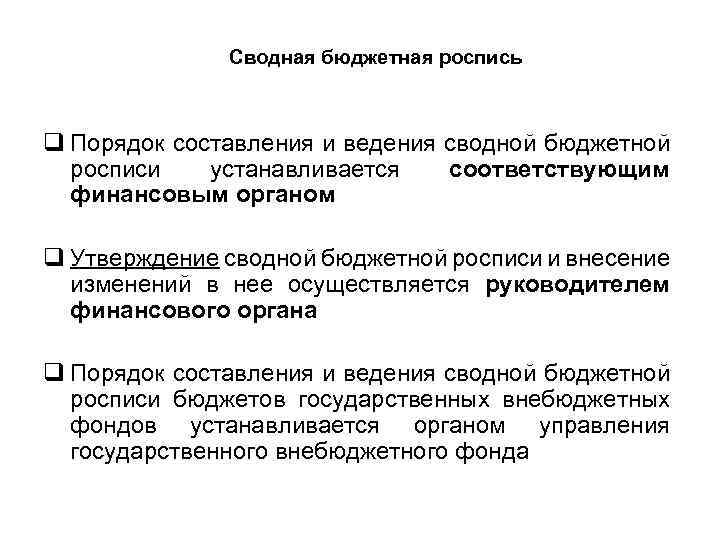

1. Порядок составления и ведения бюджетных росписей главных распорядителей (распорядителей) бюджетных средств, включая внесение изменений в них, устанавливается соответствующим финансовым органом.

Бюджетные росписи главных распорядителей бюджетных средств составляются в соответствии с бюджетными ассигнованиями, утвержденными сводной бюджетной росписью, и утвержденными финансовым органом лимитами бюджетных обязательств.

Бюджетные росписи распорядителей бюджетных средств составляются в соответствии с бюджетными ассигнованиями и доведенными им лимитами бюджетных обязательств.

2. Утверждение бюджетной росписи и внесение изменений в нее осуществляются главным распорядителем (распорядителем) бюджетных средств.

Показатели бюджетной росписи по расходам и лимитов бюджетных обязательств доводятся до подведомственных распорядителей и (или) получателей бюджетных средств до начала очередного финансового года, за исключением случаев, предусмотренных статьями 190 и 191 настоящего Кодекса.

3. Порядок составления и ведения бюджетных росписей может устанавливать право или обязанность главного распорядителя (распорядителя) бюджетных средств осуществлять детализацию утверждаемых лимитов бюджетных обязательств по подгруппам (подгруппам и элементам) видов расходов.

4. Изменение показателей, утвержденных бюджетной росписью по расходам главного распорядителя бюджетных средств в соответствии с показателями сводной бюджетной росписи, без внесения соответствующих изменений в сводную бюджетную роспись не допускается.

Изменение показателей, утвержденных бюджетной росписью по расходам распорядителя бюджетных средств в соответствии с показателями бюджетной росписи главного распорядителя бюджетных средств, без внесения соответствующих изменений в бюджетную роспись главного распорядителя бюджетных средств не допускается.

Рубрики:

Бюджетная сфера

Какие документы предоставляются в сводной бюджетной росписи

Для того чтобы пакет документов прошел все инстанции, он должен быть составлен в соответствии с указаниями в статьях федерального закона и включать в себя:

Анализ доходов и расходов

- Готовые сводные росписи по поступлениям от регионов доходов. При этом учитываются только средства, попавшие напрямую в федеральный бюджет в течение года. Документ должен быть расписан по кодам классификации доходов регионального бюджета в соответствии с примером.

- Поквартальные данные по распределению выданных государством поступлений в виде дохода организациями по федеральным органам. Выполняется этот документ по указанному высшим руководством региона доходу в федеральном бюджете.

- Расписанные данные по расходам в федеральном бюджете в совокупности за указанный период времени (чаще всего год) дополнительно в разрезе по ведомственным, функциональным и экономическим классификаторам расхода средств казначейства.

- Данные по кварталам, описывающие распределение учтенных расходов на зарплаты, обучение, бонусы и другое по выделенному бюджету. Они должны соответствовать установленным нормам, которые определяются ежегодно главным распорядителем финансов. Здесь разрез также производится по функциональным значениям расходов указанного в документе бюджета РФ (дополнительно помечаются и прописываются графы по составу распорядителей, отмечаются отдельно раздел и соответствующий ему подраздел с показателями расходов).

- Документ с расписанными источниками, которые производят внутреннее финансирование каждого из назначенных субъектов федерации при условии возникновения финансового дефицита по программе. Данный документ планируется на будущий год и разбивается по квартальным отчетам. Также указываются главы субъектов, коды классификаторов расходов и администрация города, где планируется вводить дополнительные источники финансирования внутри регионов.

- Документы с лимитами по предоставляемым местной властью обязательствам, которые должны лично быть утверждены в министерстве финансов нашей страны. Здесь указывается размер суммы ассигнований, которые установлены в соответствии с данными подаваемых сводных росписей в целом за весь прошедший год.

Однако проводить разрез стоит по ведомственным, функциональным и экономическим классификаторам. Исключением являются лишь суммы денежных средств, полученные в виде лимита по обязательствам бюджета в связи с расходами регионов на обеспечение функционирования органов суда и исполнительных властей.

Информирование о положении дел

Информацию о текущем состоянии бюджета как всей страны, так и отдельных регионов, городов и сёл можно найти в заведениях структурных подразделений министерства финансов или на сайтах соответствующих структур. С этим в значительной степени помогает бюджетная роспись, опубликованная в открытых источниках информации

Необходимо уделить внимание и сообщить, что государственным органам свойственна задержка, поэтому информация может быть немного устарелой или неполной. Для информирования о состоянии бюджетной росписи бюджета существует отдел информирования населения, и самый лучший вариант – это наблюдать за его работой по новостям, чтобы знать точную, неискаженную информацию (или искаженную по минимуму)

Бюджетная смета учреждения

Например, расходы на оплату труда устанавливаются на основании ставки и средней величины ЗП по определенным должностям. Каждый бюджетный субъект должен создавать свою БС. Лицо, управляющее бюджетными финансами, должно собрать бумаги со всех подведомственных ведомств.

После этого формируется сводная смета.

Затем документ направляется на утверждение в орган, ответственный за распределение бюджетных финансов. К СВЕДЕНИЮ! Последовательность создания сметы регламентируется Приказом Минфина №112н от 20.11.07. Бюджетная смета формируется со следующими целями: Обеспечение доступности сведений о финансовых процессах в фирме и ее активах.

Создание прочной связи между стратегическим и бюджетным планированием. Отслеживание выполнения госпрограмм. Анализ продуктивности мероприятий, реализующихся вне программ.

Гарантия свободного доступа к сведениям о плановых и реальных значениях.

Администрация Шапкинского сельского поселения | Сводная бюджетная роспись

Закрыть

Глава 2. Классификация информационной продукции

Статья 6. Осуществление классификации информационной продукции

Информация об изменениях:

Федеральным законом от 28 июля 2012 г. N 139-ФЗ в часть 1 статьи 6 настоящего Федерального закона внесены изменения

См. текст части в предыдущей редакции

1. Классификация информационной продукции осуществляется ее производителями и (или) распространителями самостоятельно (в том числе с участием эксперта, экспертов и (или) экспертных организаций, отвечающих требованиям статьи 17 настоящего Федерального закона) до начала ее оборота на территории Российской Федерации.

2. При проведении исследований в целях классификации информационной продукции оценке подлежат:

1) ее тематика, жанр, содержание и художественное оформление;

3) вероятность причинения содержащейся в ней информацией вреда здоровью и (или) развитию детей.

ГАРАНТ:

Об определениии возрастного ценза основной телевизионной передачи с учетом содержания сообщений “бегущей строки” см.информацию Роскомнадзора от 22 января 2013 г.

Процедура составления

Процедура составления документа утверждена приказом Минфина России от 17.12.2008 № 143н (в ред. приказов Минфина России от 26.01.2009 № 7н, от 20.07.2009 № 74н, от 01.12.2009 № 125н) и состоит из нескольких этапов:

- Сбор обычных бюджетных росписей. Его осуществляют осенью. Поскольку срок составления бумаги привязан к рассмотрению Государственной думой проекта федерального бюджета на следующий год, который туда вносят не позднее 1 октября, сбор начинают в начале осени, чтобы успеть обработать информацию, содержащуюся в предоставленных отчетах.

- Рассмотрение и принятие парламентом бюджета. 1 октября Правительство вносит в Госдуму для рассмотрения бюджет на следующий год. Решение по нему должно быть принято не позднее 31 декабря. Решение оформляют в виде отдельного Федерального закона.

- Составление сводной росписи Министерством финансов. В течение пятнадцатидневного срока с момента принятия Госдумой решения Министр финансов на основе предоставленных ему государственными органами и организациями сведений составляет сводную роспись. В ней он указывает, каким образом должны расходоваться государственные средства поквартально таким образом, чтобы поступления в казну перекрывали расходы.

- Затем Министр финансов утверждает роспись.

- После утверждения ее направляют в государственный орган, уполномоченный исполнять бюджет (Федеральное Казначейство), а также иные органы и организации, расходующие государственные средства.

Сведения, содержащиеся в сводной росписи, учитывают при принятии бюджета

Исключения

Некоторые организации, финансируемые за счет госсредств, вправе составлять собственную сводную роспись, не следуя при этом требованиям Минфина и расходуя деньги по своему плану. В их число входят:

- государственные внебюджетные фонды;

- организации и предприятия, в ведении которых находится обеспечение деятельности железных дорог в Российской Федерации, которые находятся в подчинении Министерства путей сообщения РФ.

В первом случае это связано с определенной долей самостоятельности таких фондов, во втором – со стратегическим значением, которые имеют железные дороги для российской экономики и обороны.

Казначейское исполнение бюджета

На счетах казначейства хранятся бюджетные средства.

Сбор, расходование, хранение средств госбюджета организуются специальным государственным, финансовым институтом — казначейством. Существование казначейства объективно обусловлено необходимостью соблюдения принципа единства места сбора, хранения и выплаты бюджетных средств.

Основные задачи казначейства:

- учет налогов и платежей, поступающих в госбюджет;

- распределение доходов между бюджетами различных уровней;

- учет льгот и отсрочек, предоставленных налогоплательщиками;

- взаимные расчеты между бюджетами различных уровней;

- обеспечение целевого и эффективного расходования средств;

- управление доходами и расходами госбюджета на счетах казначейства.

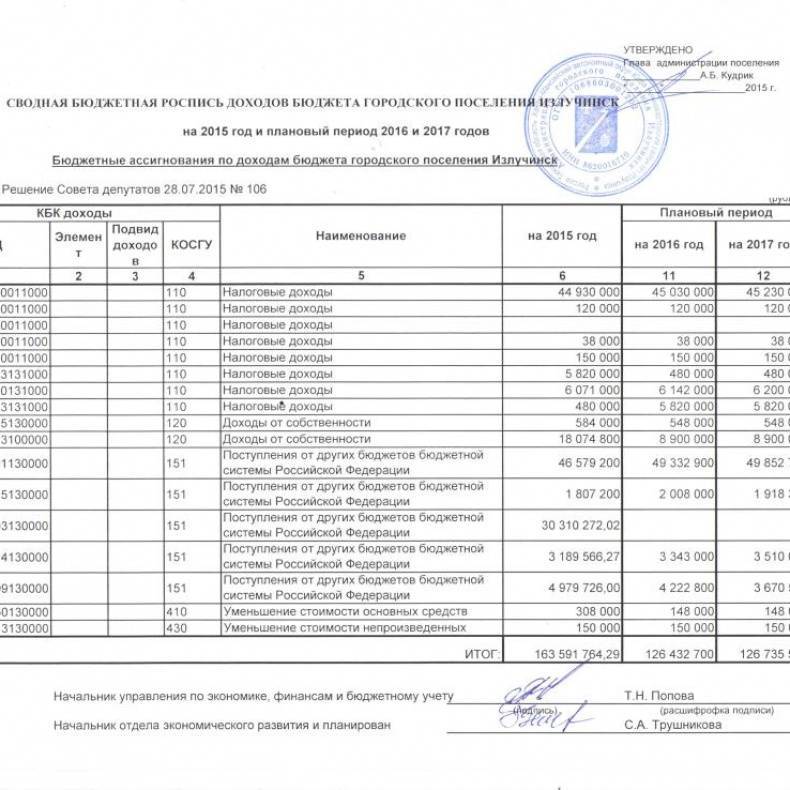

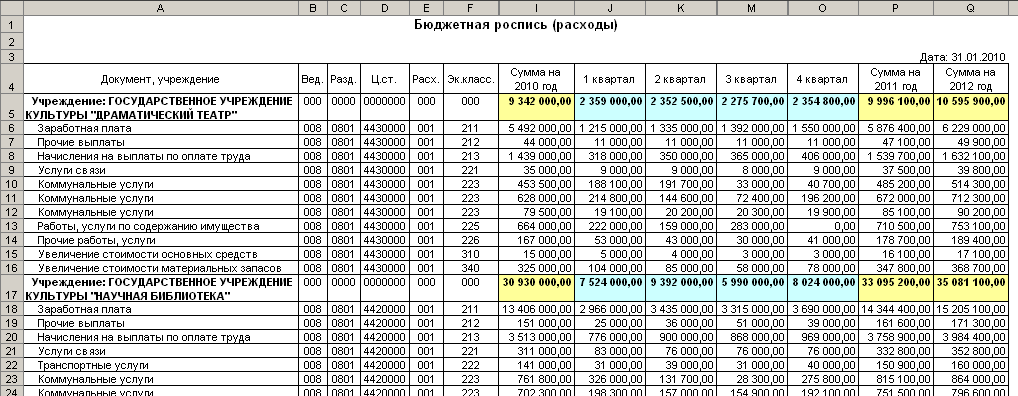

Как выглядит и что содержит

Сводная

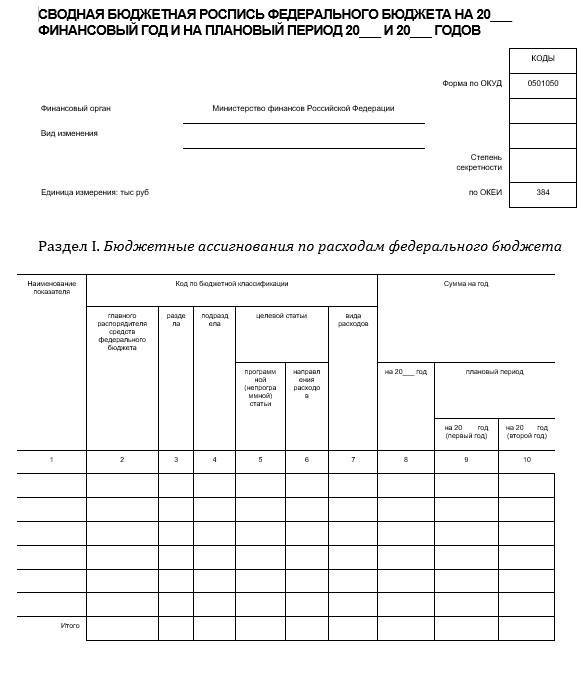

Форма росписи утверждается Минфином (в частности, ее регламентирует приказ ведомства от 23 ноября 2011 года № 159н).

Верхняя часть бумаги содержит следующие реквизиты:

- наименование с указанием, за какой период зафиксированы сведения;

- орган, оформивший роспись (им будут являться Министерство финансов);

- единицы, в которых измеряют представленные сведения с указанием кода единицы по классификатору (в их качестве выступают рубли, код для которых — 384);

- код бумаги по общероссийскому классификатору (в описываемом случае это будет код 0501050);

- сведения о степени секретности росписи.

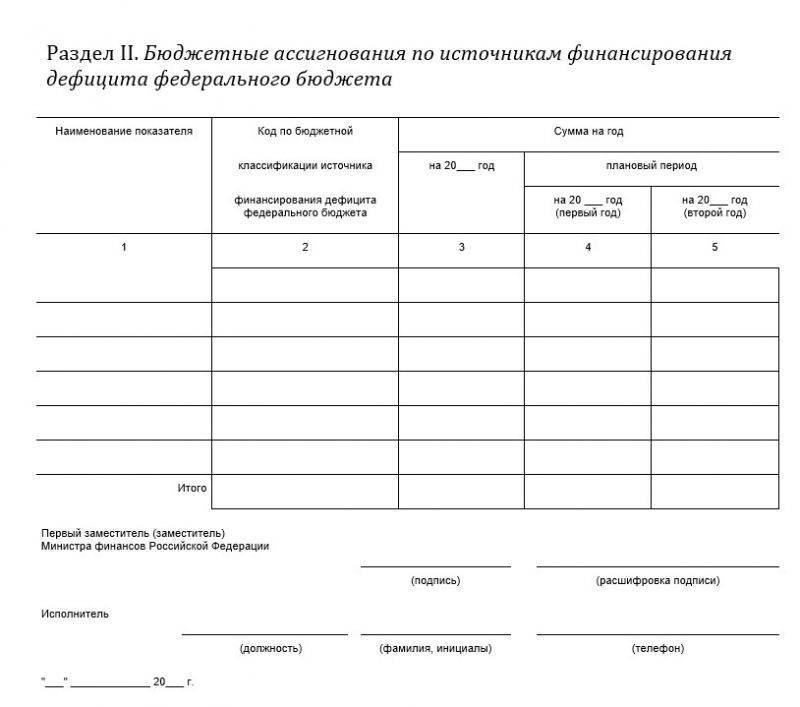

После перечисленных реквизитов следуют два основных раздела:

- расходы бюджета;

- источники его финансирования.

Они оформлены в табличном виде. Каждый из разделов содержит следующие сведения:

- наименование конкретной статьи расхода или дохода;

- код, который соответствует приведенной статье;

- сумма, выделенная на конкретную статью расходов на год (для второго раздела – сумма, которую по прогнозам должно получить государство в виде дохода).

Кроме того, указывают также прогнозные показатели на два ближайших года, которые содержат информацию о том, сколько государство планирует израсходовать денег в этот период и сколько планирует получить.

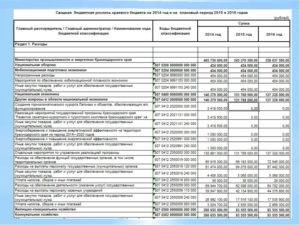

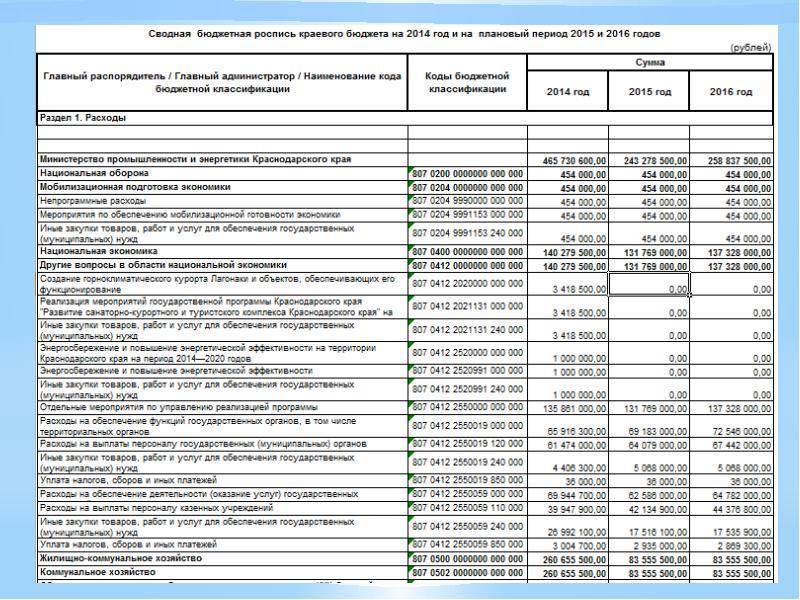

Так выглядит сводная бюджетная роспись, лист 1

Так выглядит сводная бюджетная роспись, лист 2

Обычная

Бюджетная роспись, не являющаяся сводной, содержит ту же информацию, что и сводная. Отличие заключается лишь в том, что ее составляют нижестоящие государственные органы и организации.

Порядок утверждения и доведения до сведения

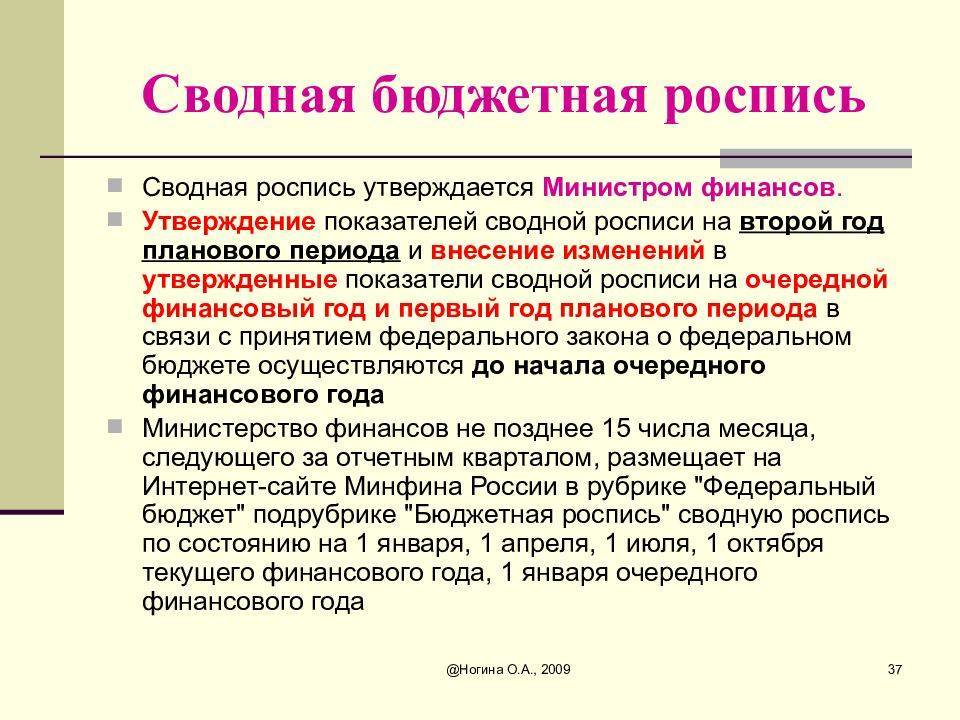

Составление сводной росписи возлагается на . Уже готовый документ утверждается министром финансов. На это отводится пятнадцать дней после того, как был принят закон о бюджете. Готовый документ направляется для исполнения органам казначейства, а для сведения – в Счетную палату и Федеральное собрание. Причем казначействам на местах доводится только часть росписи, которая непосредственно их касается.

На практике применяются два способа, позволяющих довести государственному учреждению размер выделенных ему средств из бюджета. Первый вариант предусматривает направление уведомления органу управления, в подчиненности от которого находится учреждение. Также соответствующую информацию можно сообщить непосредственно руководству самого учреждения.

Первый способ применяется в отношении учреждений, работающих в таких сферах, как охрана здоровья, образование, культура. При этом казначейство представляет данные о бюджетном финансировании органу, который отвечает за управление определенной отраслью, то есть главному распорядителю средств. Если речь идет о бюджете (федеральном), то в этой роли выступают министерства, агентства и ведомства. При распределении средств местного или регионального бюджета эта информация доводится до управления, департамента или отдела, который курирует определенную отрасль на местном уровне. Такие органы, как правило, образуются при органах местной власти или самоуправления.

Комментарий к Ст. 217 Бюджетного кодекса РФ

Составление и утверждение сводной бюджетной росписи является первым из этапов исполнения бюджета по расходам (см. статью 219 Бюджетного кодекса). Составляется бюджетная роспись главными распорядителями средств бюджета, каждым по своим подведомственным распорядителям и получателям, после чего направляется в орган, ответственный за составление бюджета (как правило, это министерство финансов, комитет по финансам либо иной подобный орган исполнительной власти). После получения росписи от главных распорядителей составляется сводная бюджетная роспись по всем распорядителям и получателям средств соответствующего бюджета.

Данный документ является расшифровкой к утвержденному бюджету (если говорить о бюджете не как о нормативном акте органа государственной власти либо органа местного самоуправления, а как о финансовом плане – прогнозе), отличающейся от утвержденного бюджета, во-первых, подробностью и, во-вторых, распределением каждого вида расходов по кодам экономической классификации. Кроме того, сводная бюджетная роспись имеет, в отличие от утвержденного бюджета, поквартальную разбивку.

В отношении федерального бюджета уже несколько лет подряд ежегодно Приказом Минфина России утверждается Порядок исполнения сводной бюджетной росписи федерального бюджета (см. комментарий к статье 246 Бюджетного кодекса).

Утверждение и доведение сводной бюджетной росписи должны предварять дальнейшие этапы исполнения бюджета, в частности доведение бюджетных ассигнований, утверждение и доведение лимитов по бюджетным обязательствам, принятие и подтверждение денежных обязательств. До утверждения росписи невозможно доведение уведомлений о бюджетных ассигнованиях, без чего, в свою очередь, невозможно сформировать лимиты по бюджетным обязательствам. Однако ввиду известной дискретности бюджетного процесса в Российской Федерации существует практика корректировки бюджетной росписи в ходе исполнения бюджета, что влечет за собой дальнейшую деформацию процедуры исполнения бюджета. Необходимо отметить, что в течение последних трех лет в отношении федерального бюджета подобная практика сведена к минимуму, чего нельзя сказать о бюджетах субъектов Российской Федерации и местных бюджетах, где составление и утверждение бюджетной росписи происходят параллельно с кассовым расходованием денежных средств.

Особенности исполнения сводной росписи

Казначейство сообщает получателям средств о размерах предоставленных ассигнований. Под получателями имеются в виду бюджетные учреждения или другие организации, которым согласно сводной росписи выделяются средства из бюджета. поступают поквартально. Причем роспись составлена таким образом, чтобы поступления в соответствующем периоде покрывали запланированные расходы.

Они приравниваются к бюджетным обязательствам, то есть обязанности в течение определенного периода уплатить средства, которая признана органами казначейства. Основанием для возникновения обязательства служит закон о бюджете или сводная роспись.

Необходимо отметить, что допускается отклонение от сводной росписи, но только в определенных пределах. Так, распорядители бюджетных средств могут отклониться от размера установленных ассигнований на десять процентов, а получатели – на пятнадцать. По факту отклонений вносятся соответствующие изменения в данный документ.

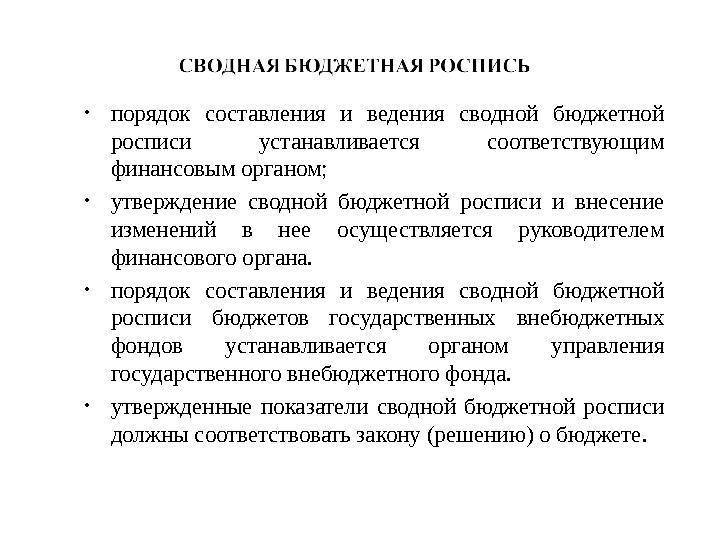

Порядок выполнения сводной росписи утверждается Минфином. Также он устанавливает правила, согласно которым в нее можно внести изменения. При этом учитываются особенности расходных и доходных статей бюджета, которые подлежат корректировке. Как правило, инициатором внесения изменений в сводную роспись выступают главные распорядители средств, которые готовят соответствующее представление. Его рассмотрение входит в компетенцию Правительства или непосредственно Минфина.

Особенности составления

При необходимости согласования бланка с учредителем или ГРБС следует указывать должность, Ф.И.О. и дату согласования в шапке документа.

Все расходные цели подтвердите обоснованиями — специальными расчетами, в которых представлены финансовые подтверждения необходимости расходов. Перед утверждением документа подайте расходные обоснования учредителю на согласование. В противном случае бланк признают недействительным, и произведенные расходы по такому документу посчитают нецелевыми тратами.

ВАЖНО!

Независимо от того, какой документ составляется учреждением — план финансово-хозяйственной деятельности или бюджетная смета, — составлять и предоставлять расчеты-обоснования к плановой документации следует в обязательном порядке.