Понятие налогового агента

А сейчас разберемся, кто такой налоговый агент. Ст. 9 НК РФ определяет участников налоговых правоотношений. Ими являются граждане и организации. Они, по налоговому законодательству, могут быть плательщиками налоговых выплат или налоговыми агентами.

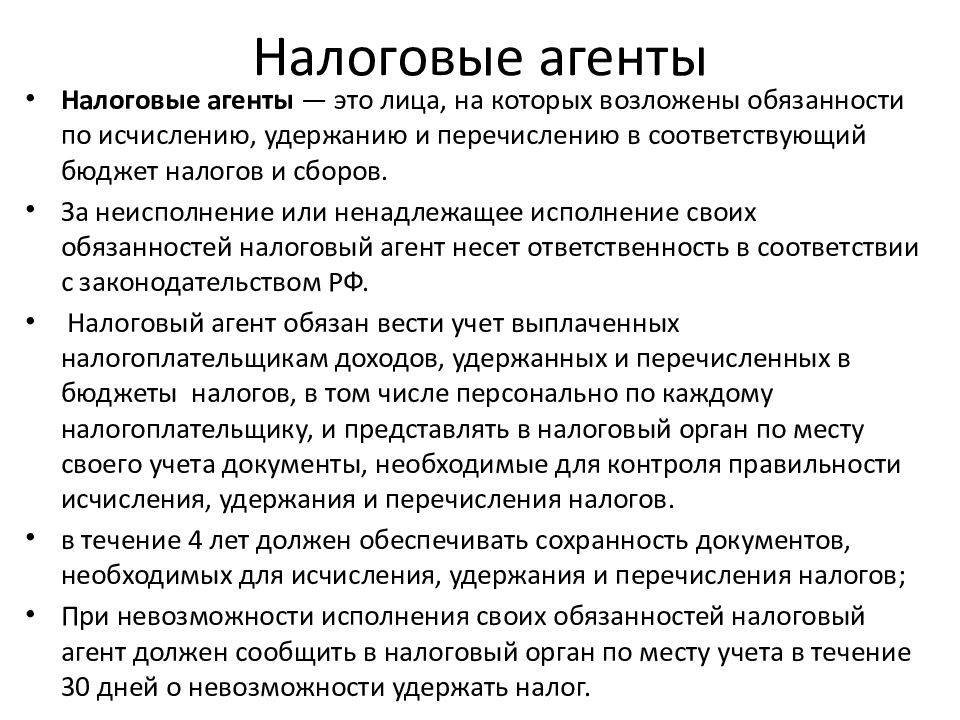

Налоговый агент – это представитель, наделенный обязанностью, согласно законодательству по налогам, исчислять, удерживать выплаты у плательщиков и направлять их в бюджет государства (ст. 24 НК РФ).

Налоговыми агентами могут быть:

- Работодатели.

- Предприниматели.

- Арендаторы.

- Приобретатели недвижимости, кроме граждан, незарегистрированных в качестве ИП.

- Транспортировщик на российских железных дорогах, зарегистрированный как предприниматель и так далее.

Следовательно, налоговый агент играет роль поверенного между плательщиком и страной, в качестве его представителей. На нем лежит бремя по удержанию выплат из доходов граждан и предприятий в бюджет страны.

Система начисления налоговых платежей включает в себя: фиксирование налоговой базы, установление ставки и применение льгот (ст. 52 НК РФ).

Налоговый агент проводит расчет платежей на:

- Прибыль предприятий.

- НДФЛ.

- НДС.

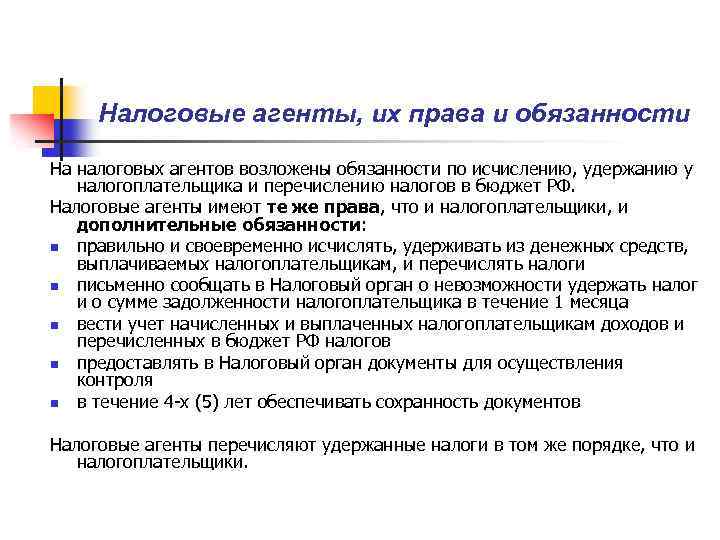

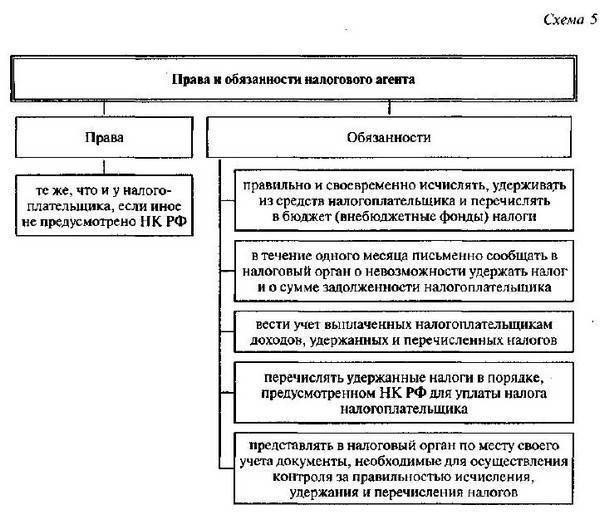

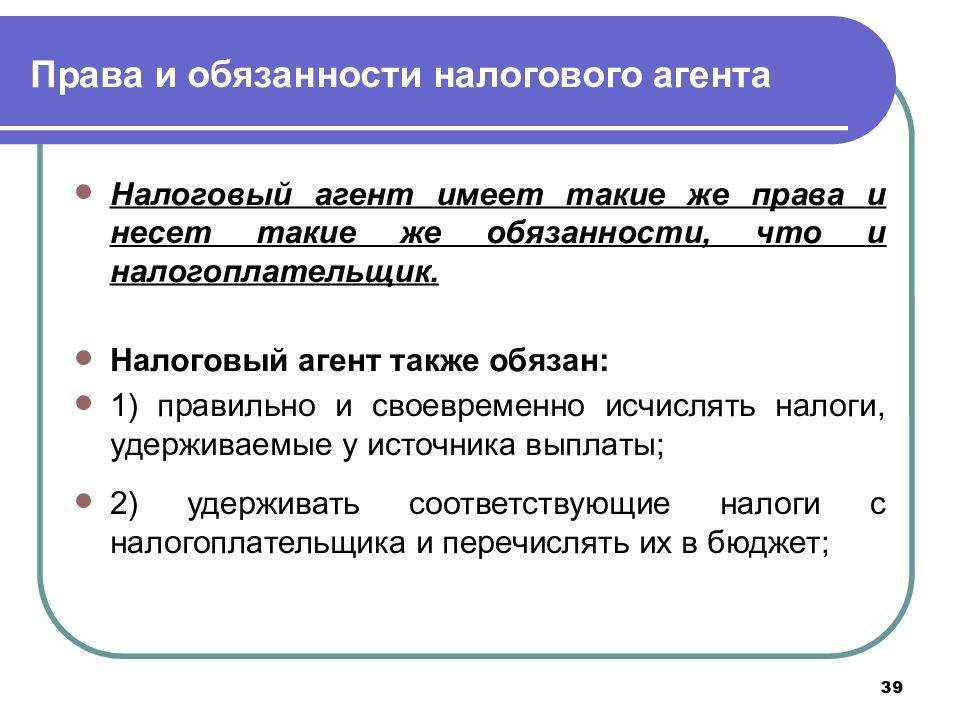

Согласно ст. 24 НК налоговый агент обладает теми же правами, что и плательщики, если иное не определено законодательством.

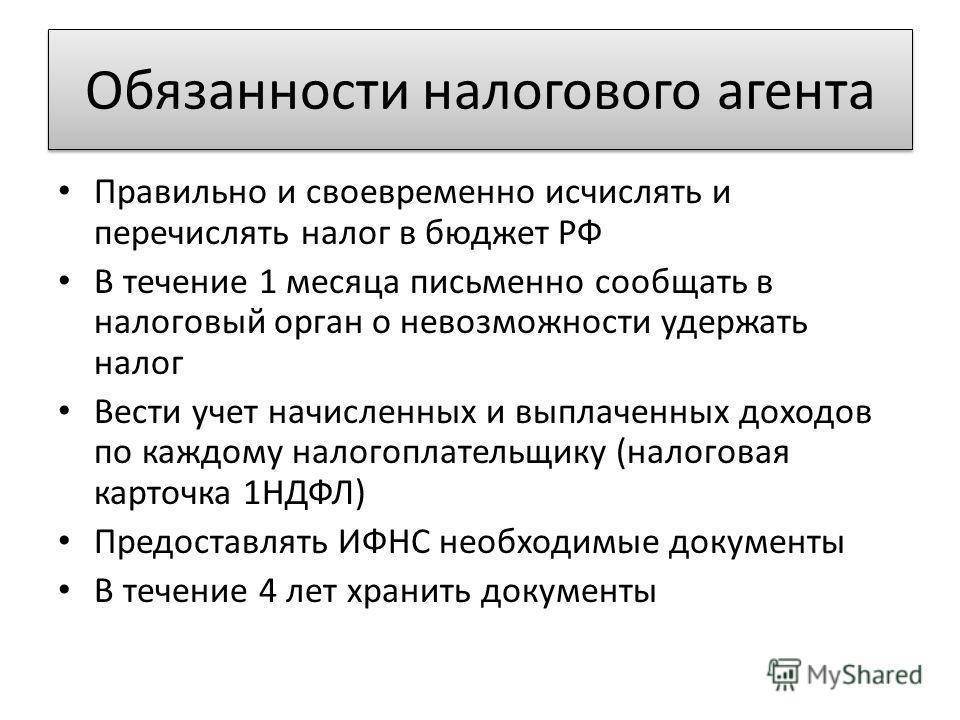

В обязанность налоговых агентов входит (ст. 24 НК):

- Вовремя и верно, рассчитать и вычитать из доходов плательщиков платежи в бюджет государства.

- Своевременно оповещать письменно органы ФНС в месте регистрации о невыполнимости отчислить выплаты с плательщика или о недоимке. Налоговый агент вынужден заявить по этому поводу в пределах календарного месяца с периода, когда ему стало об этом известно.

- Регистрировать доходы и рассчитанные платежи плательщиков.

- Сохранять документацию на протяжении 4 лет, по которой исчислялись и уплачивались выплаты.

Налоговый агент является независимым участником отношений в налоговой сфере.

Он не представляет собой ни плательщика пошлин (в случае наложения обязательства рассчитывать выплаты), ни органов ФНС. Налоговый агент – помощник для плательщиков выплат, государственной и местной власти. При расчете выплат для граждан, он производит начисление налоговой ставки, заполнение документации, облегчая положение граждан и контролирующей власти, т. к. большинство плательщиков не обладает достаточной квалификацией в таком вопросе. При исчислении НДС за лиц другой страны, которое не зарегистрировано в ФНС России (ст. 161 НК РФ), предполагается, что граждане другого государства не обязаны изучать наши законы. Для этого необходима работа налогового агента. Она определяет более быстрое, эффективное наполнение бюджета государства, меньшее уклонение от неуплаты пошлин.

Можно сказать, что налоговый агент не существует без налогоплательщика.

Кто такой налоговый агент, его функции, права и обязательства

Налоговый агент — это

объект в налоговом законодательстве, который уполномочен исчислять, удерживать

у налогоплательщика и перечислять налог в бюджет.

Более подробно о характерных чертах налогового агента расписано в статье 226 НК

РФ.

Статья помогает выделить

следующих налоговых агентов:

- индивидуальные предприниматели;

- организации;

- адвокаты, владеющие собственным кабинетом;

- нотариусы, ведущие частную практику;

- подразделения иностранной организаций, находящиеся на территории России.

По сути, налогоплательщик от налогового агента различается тем, что налоговый

агент производит платеж средствами налогоплательщиками, а не собственными,

являясь связующим звеном между ним и фискальными органами.

Обязательства и привилегии налогового агента

Ссылаясь на ст. 24 НК РФ становится понятным, что налоговый агент и

налогоплательщик имеют идентичные преимущества. Но специфика налогового агента

состоит в том, что ему требуется производить отчисления всегда, и это не

зависит от того, является ли он сам плательщиком конкретного налога или нет.

Также в ряд их должностных полномочий входит следующее:

- правильное отражение начисленного и выплаченного дохода, всех требуемых

начислений, удержаний и переводов по каждому из налогов плательщика; - в срок выполненный расчет, удержание, а также перечисление налогов;

- предоставление органам, пополняющим бюджет, нужную документацию для проверки

корректности проведенных операций, а также создание условий для сбережения всех

данных; - оповещение в письменном виде налоговых органов, если удержание средств для

налогов невозможно.

При каком налогообложении обязательно участие налогового агента?

Налог на прибыль. Применимо к юридическим лицам. При данных условиях налоговый

агент — это российские организации, выплачивающие средства некоторых категорий

доходов иностранных организаций, которые в России не имеют постоянного

представительства.

Подоходный налог. Если работодатель (юридическое лицо или ИП) выплачивает суммы

дохода работнику, не являющемуся ИП, должен быть удержан подоходный налог. Это

применимо в трудовых отношениях, оказании услуг в порядке гражданского права. В

этом случает работодатель в отношении своего наемного работника выступает в

роли налогового агента. Налогоплательщик является исполнителем своих

обязанностей по уплате налогов тогда, когда происходит удержание суммы налога.

Подробнее об этом говорится в ст 45 НК РФ).

НДС. Применимо и для юридических, и для физических лиц. При реализации

продукции иностранных фирм на территории РФ не всегда подразумевается учет в

ИФНС. Покупатель может выступить налоговым агентом, который выплачивает

средства, основываясь на условия агентского договора

В этом случае важно

правильно оформить счет-фактуру и указать иностранного контрагента в книге

продаж и покупок. Затем нужно предоставить декларацию в ИФНС

В случае арендных

отношений муниципальной собственности у органов власти, арендатор сам должен

оплатить НДС, предоставить декларацию в налоговую.

Случаи штрафов и пеней

В НК и КоАПе указаны следующие случаи, при которых может списываться пеня или

налоговый агент может быть оштрафован:

- сильное нарушение регламентов бухгалтерского учета (нет нужных налоговых

регистров, неправомерное преуменьшение налоговой базы); - уменьшенная сумма налогов, изменение иных показателей такой же величины;

- подобная повторная ошибка может повлечь не только штраф, но и отстранение на

1-2 года; - не сданный в срок 2-НДФЛ, 6-НДФЛ;

- пени в праве начислять в случае не вовремя удержанных налогов.

Пройдите наши курсы бухгалтеров-калькуляторов и освойте новую профессию, с легкостью справляйтесь с бухалтерской и налоговой отчетностью.

Права, обязанности и ответственность налоговых органов

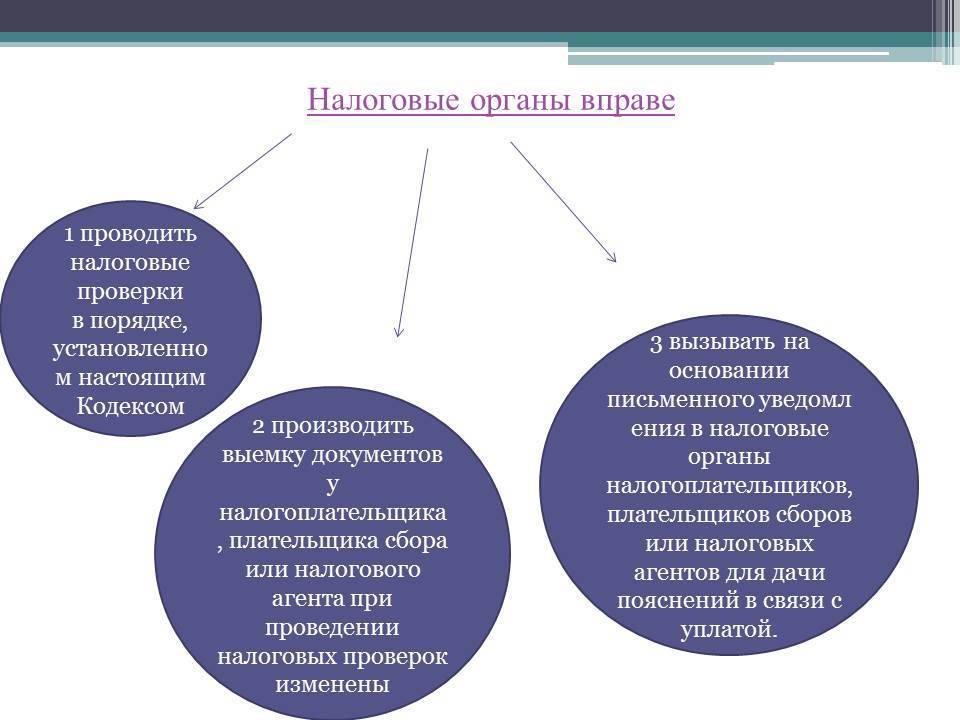

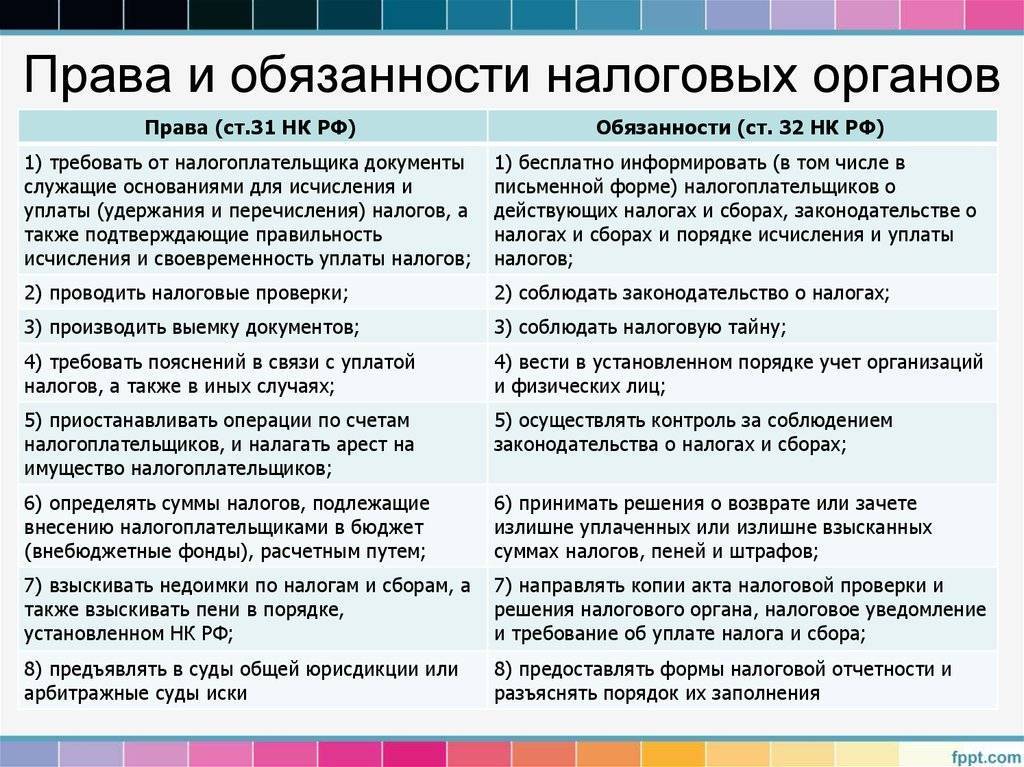

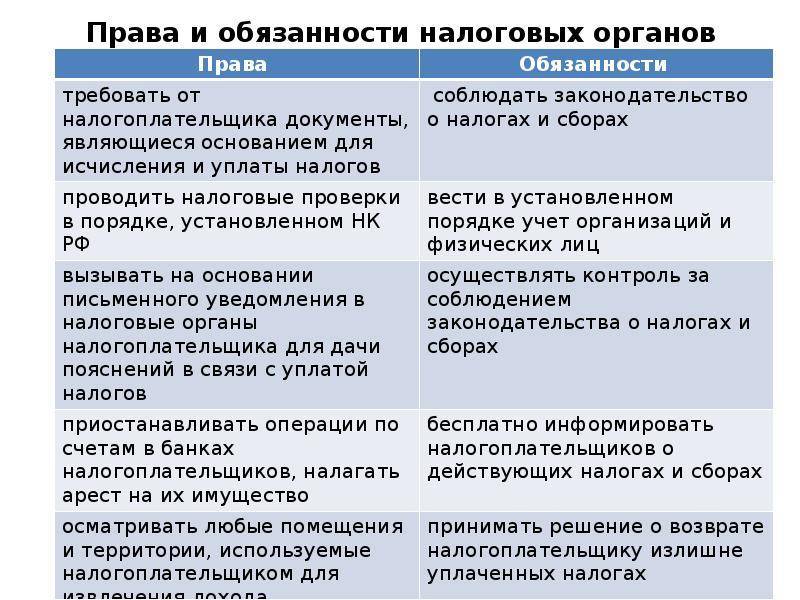

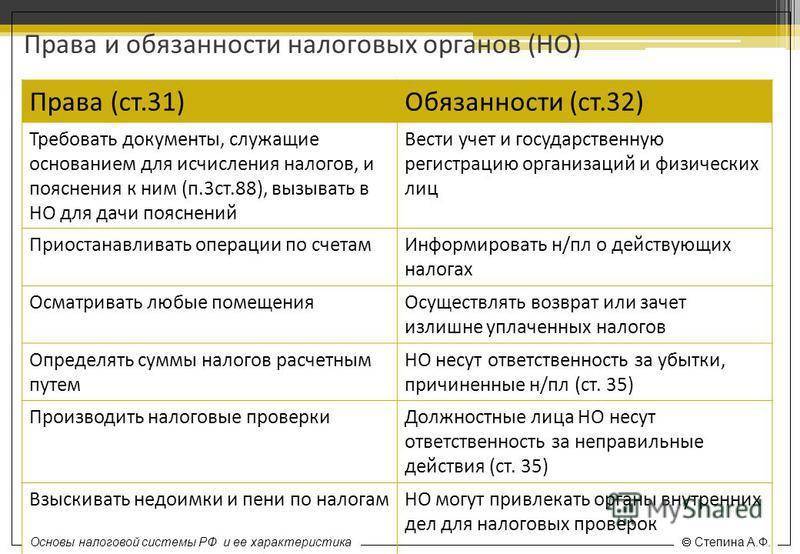

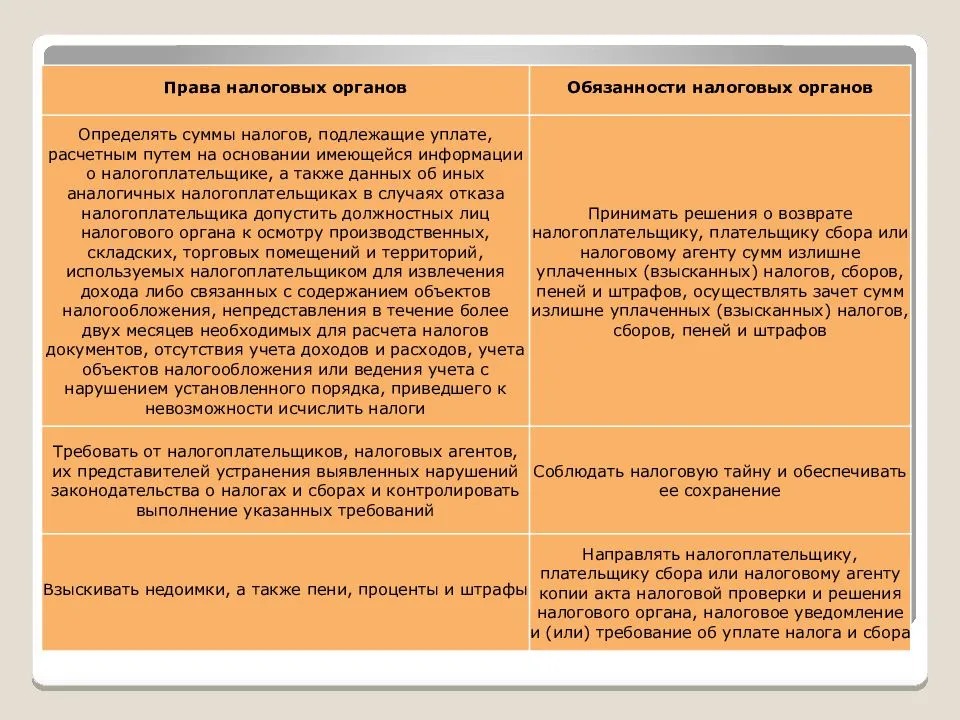

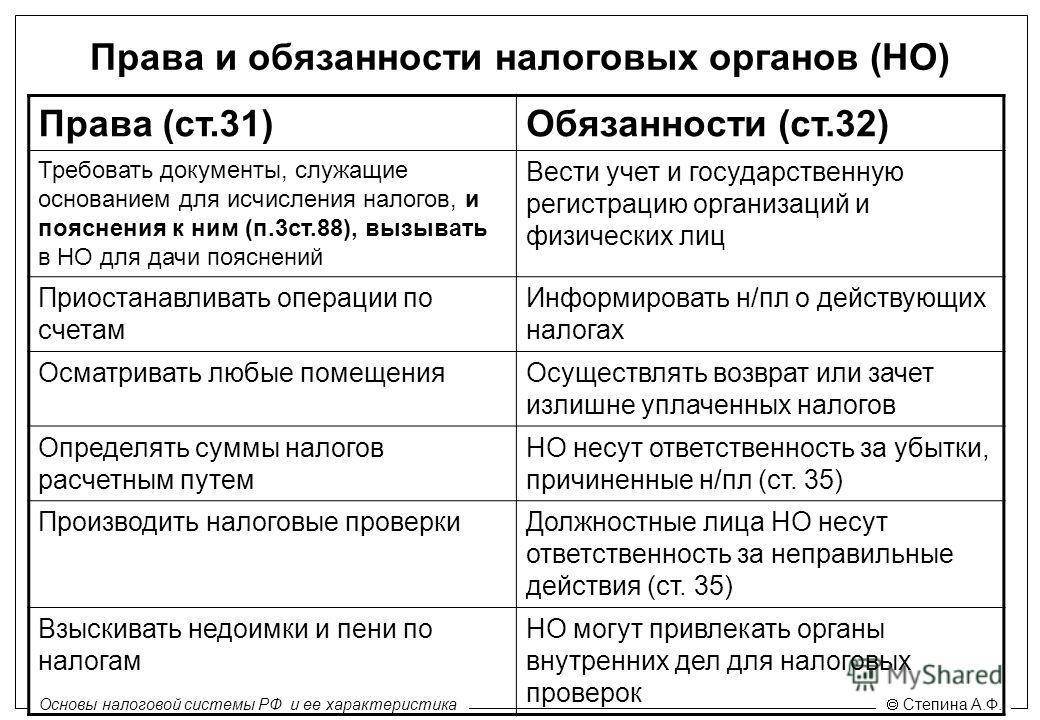

Согласно НК РФ налоговые органы вправе:

- Требовать от субъектов документацию – для правильного исчисления налога;

- Требовать пояснений – для определения правомочности действий при заполнении отчетности;

- Проводить проверки – чтобы удостовериться в законности действий плательщиков;

- Приостанавливать на основании законодательных актов финансовые операции субъектов в финансовых учреждениях;

- Арестовывать имущество должника – для обеспечения уплаты долга;

- Изымать документацию, подтверждающую факт преступления;

- Проводить инвентаризацию имущества субъекта – для определения возможности получения благодаря ему прибыли;

- Выполнять расчетные операции предполагаемой прибыли, если субъект не допускает органы на объект;

- Правильно исчислять налоги и сборы;

- Взыскивать недоимки по платежам любого рода;

- Запрашивать у банков данные относительно платежных документов налогоплательщиков;

- Привлекать к расследованию сторонних специалистов и свидетелей;

- Обращаться в судебные инстанции;

- Лишать предпринимателей лицензии.

Важно: среди обязанностей налоговым органам в первую очередь вменяется неукоснительно соблюдение предписаний законодательных актов, они должны следовать требованиям закона и блюсти права налогоплательщиков. Также обязанностью налоговиков является:

Также обязанностью налоговиков является:

- Работа с гражданами по предоставлению разъяснений относительно заполнения отчетной документации, а также актуальной информации;

- Они обязаны качество и безошибочно внести учет субъектов и соблюдать конфиденциальность.

Важно: в ходе своей неправомерной деятельности или бездействия согласно ст.35 НК РФ налоговые органы несут ответственность за причиненные убытки налогоплательщикам и субъектам уплачивающим сборы. Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ. Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ

Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ.

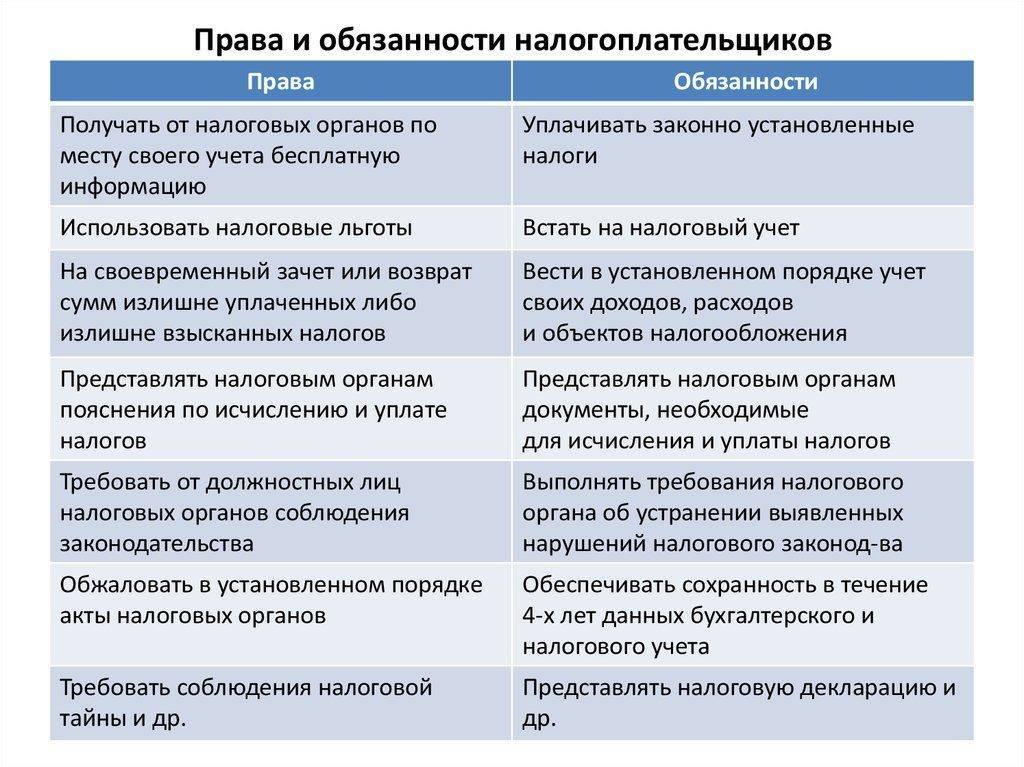

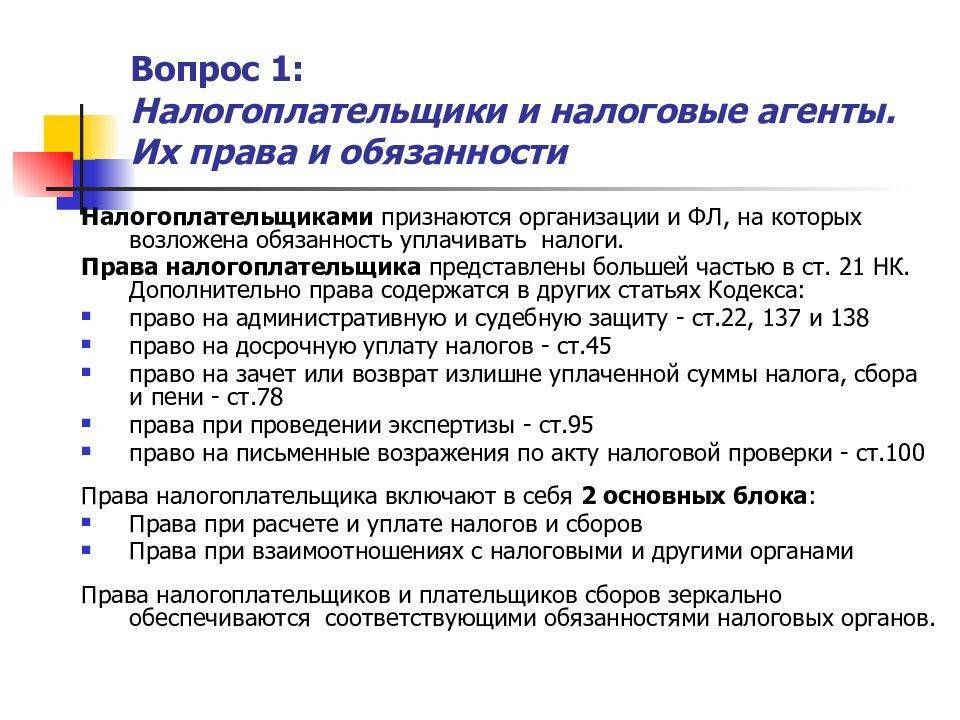

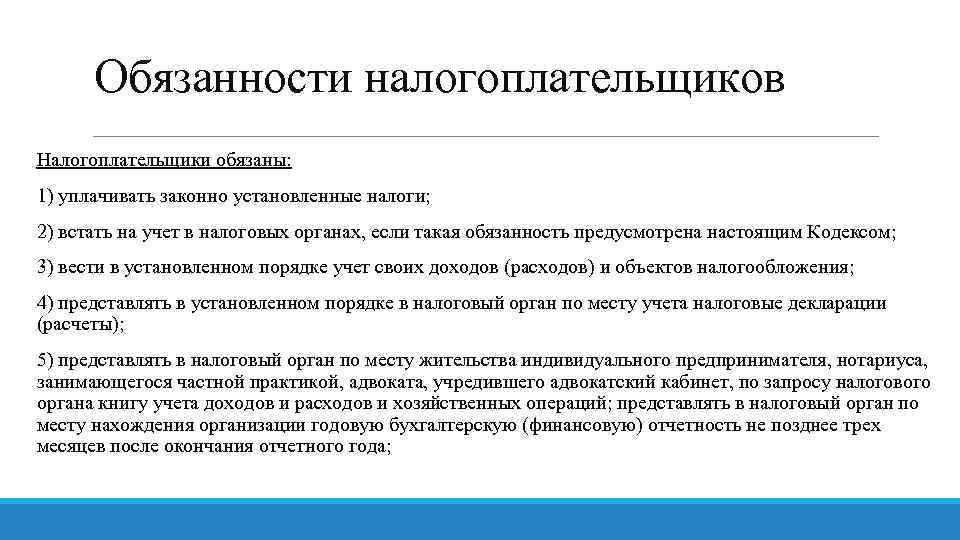

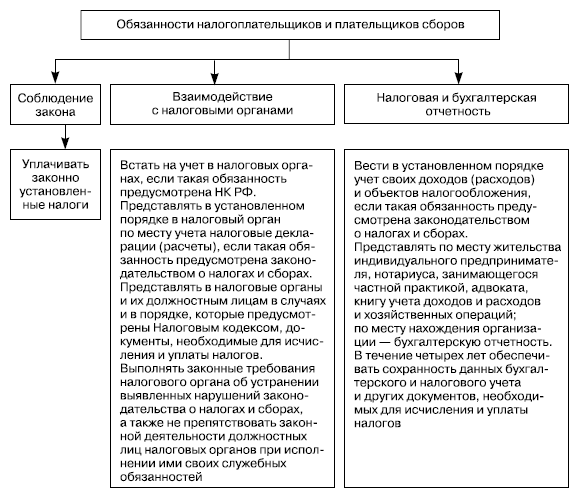

Комплекс обязанностей налогоплательщиков.

Права и обязанности налоговых агентов

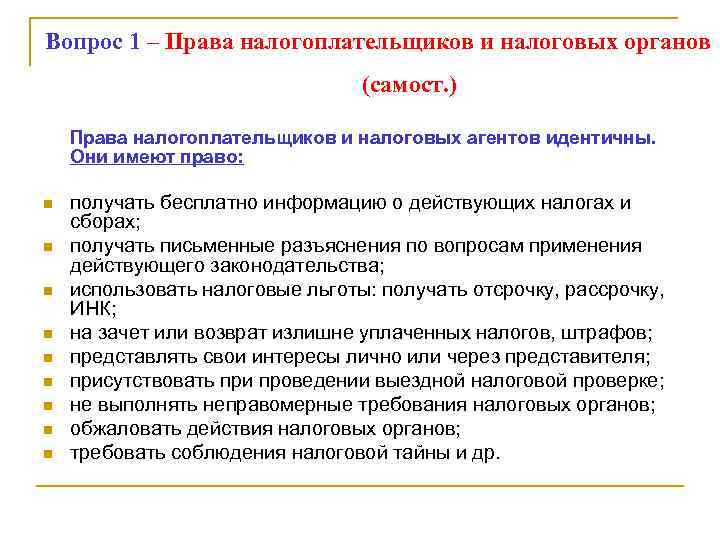

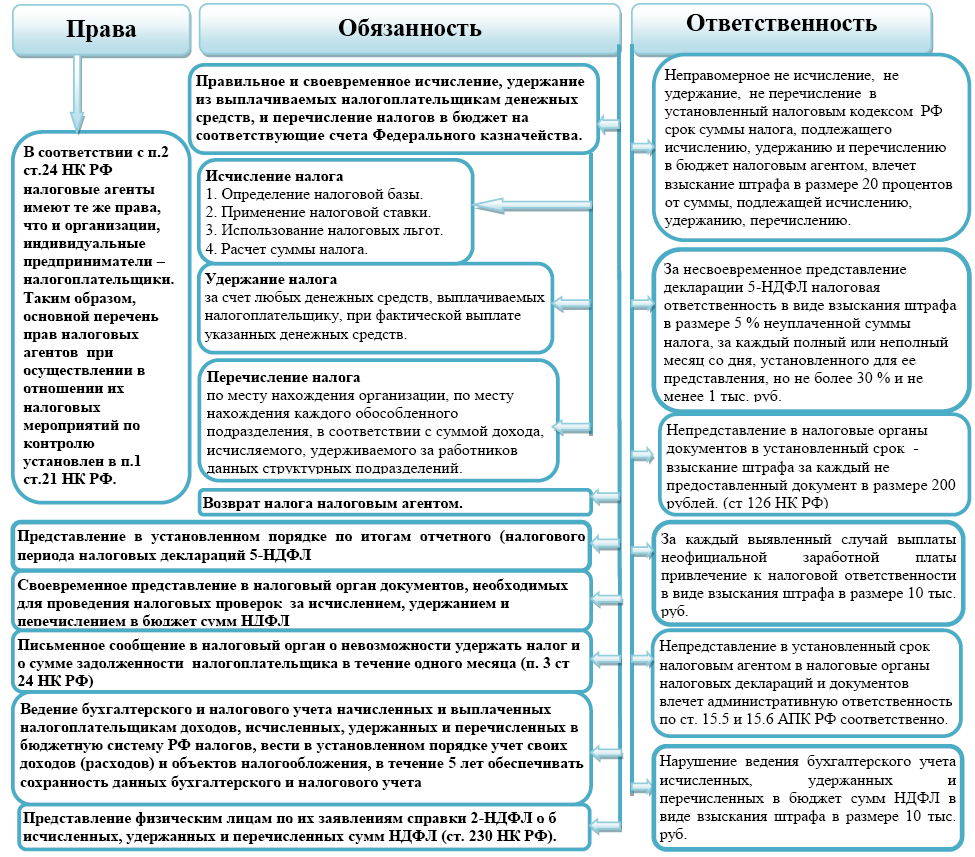

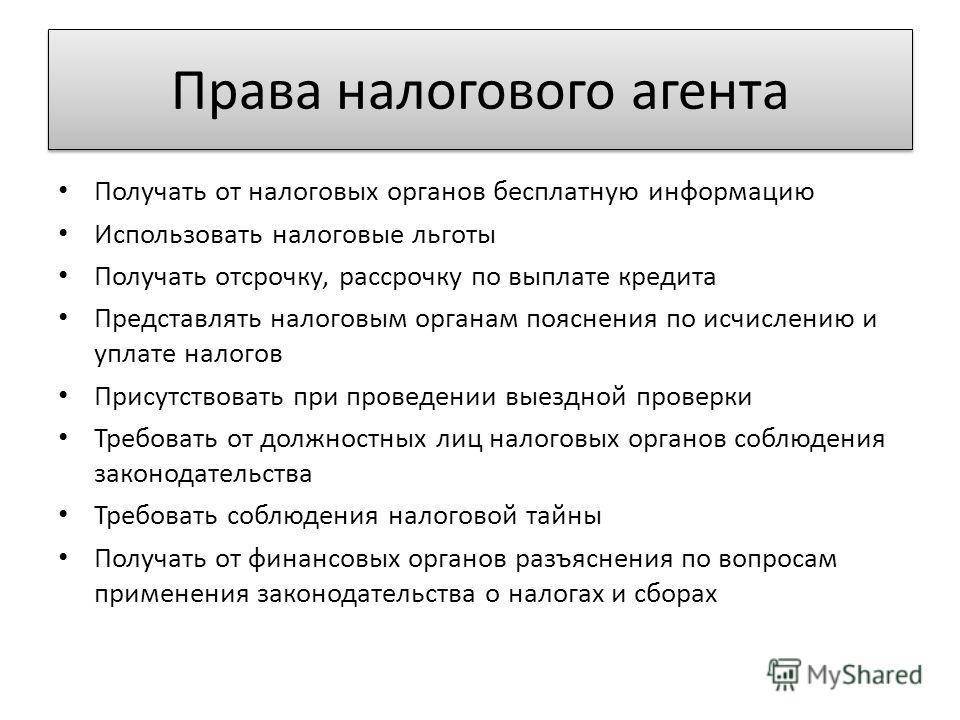

Права у налоговых агентов соответствуют правам выше указанных налогоплательщиков, они также вправе получать разъяснительную информацию, присутствовать на проверках и получать об этом акты, требовать хранение налоговой тайны и не исполнять неправомерных решений.

Налоговые агенты согласно их статусу должны:

- Отчислять сумы сформированные законом в бюджет;

- Стать на учет в положенные сроки;

- Вести отчетность по доходам/расходам, а также по объектам налогообложения;

- Предоставлять декларации и бумаги, по которым доступно выполнить исчисления;

- Предъявлять журнал учета доходов/расходов;

- Направлять в налоговые органы финансовую годовую отчетность;

- Обеспечивать сохранность требуемой документации в 4летний период.

- Также они обязаны:

- Удерживать, начислять и уплачивать в бюджет необходимые сборы;

- Возвращать излишне удержанные суммы;

- Уведомлять контролирующие службы о результатах собственной деятельности, то есть информировать органы о невозможности удержания суммы у налогоплательщика или об общей задолженности.

Также налоговый агент должен предоставлять всю документацию, согласно которой проводились расчеты и было выполнено удержание. Налоговый агент – это субъекты, в обязанности которых вменяется исчисление, удержание и перевод сумм в бюджет.

Требования к ним гораздо выше нежели к налогоплательщикам, так как они обладают широкими полномочиями.

Согласно этому налоговый агент будет более жестко наказан за правонарушения в исполнении своих личных обязанностей, чем налогоплательщик, который при неправильном исчислении налогов не несет никакой ответственности.

Обязанности субъектов

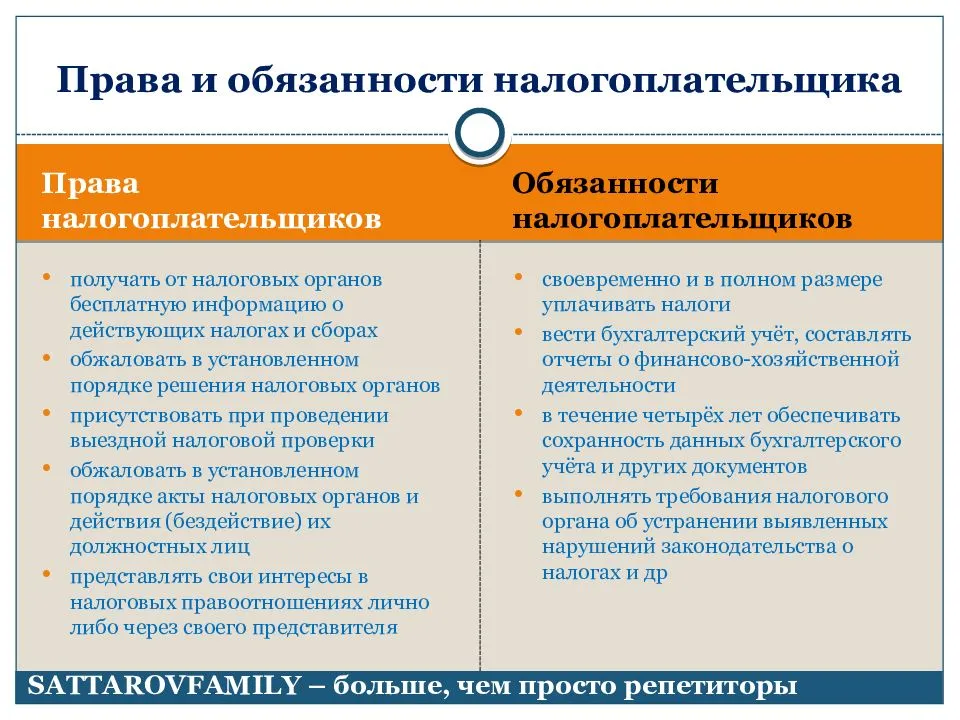

Налогоплательщики и налоговые агенты по общему правилу должны:

- Осуществлять отчисление установленных законом сумм в бюджет.

- Встать на учет в контрольной службе.

- Вести отчетность по доходам и расходам, а также по объектам обложения в установленном порядке.

- Представлять в налоговую инспекцию декларации.

- Направлять в контрольный орган и его должностным лицам документы, которые необходимы для исчисления и последующей выплаты обязательных сборов.

- Представлять книгу учета расходов и доходов. Данная обязанность вменяется индивидуальным предпринимателям, частнопрактикующим нотариусам, адвокатам, учредившим кабинеты.

- Направлять в контрольный орган финансовую (бухгалтерскую) годовую отчетность не позже трех месяцев с окончания периода. Данная обязанность не возлагается только на те организации, которые, в соответствии с ФЗ № 402, освобождены от необходимости вести учет или являются религиозными объединениями, у которых за определенный срок не возникло объекта обложения.

- Исполнять требования контрольных органов об устранении выявленных нарушений законодательства, не препятствовать правомерной деятельности служащих.

- Обеспечивать сохранность сведений налогового и бухгалтерского учетов, прочих документов, требуемых для начисления и уплаты установленных сборов, в течение 4 лет. К ним в том числе, относятся данные, подтверждающие осуществление расходов и получение доходов.

- Исполнять другие обязанности, предусмотренные в НК.

Права агентов по налогам и сборам

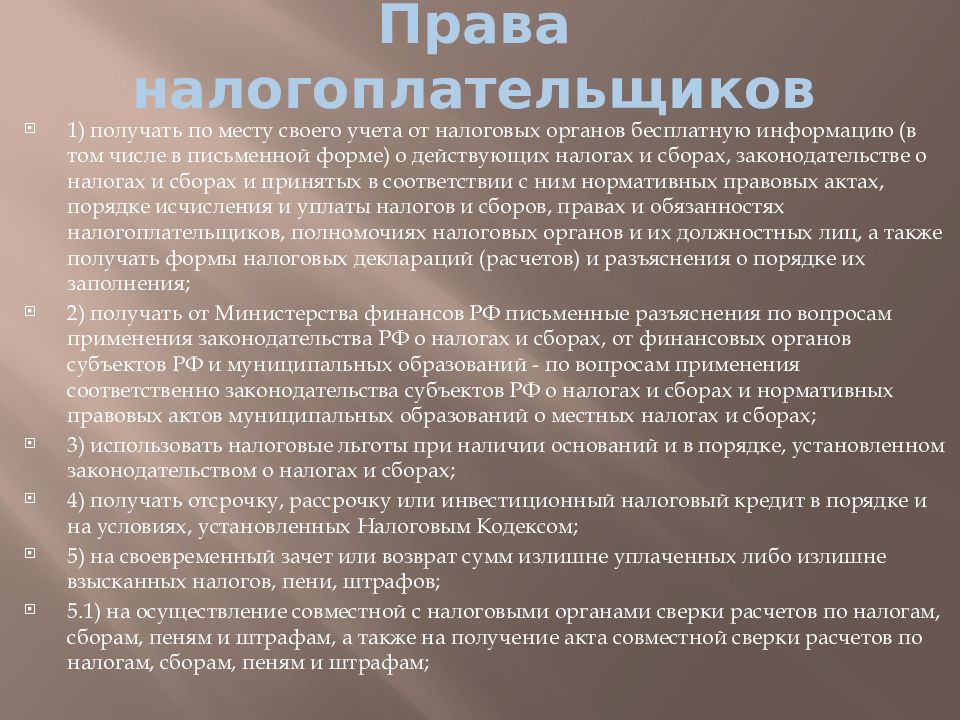

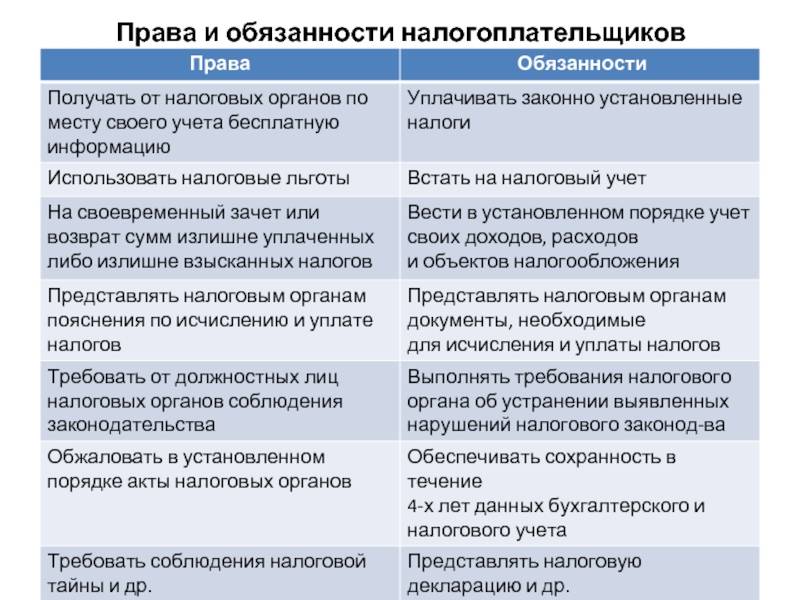

Полный перечь прав налогоплательщиков, в том числе и агентов по налогам и сборам, содержит статья 21 НК. Список прав обширен, приведем основные из них:

- Доступ к полной и бесплатной информации, в том числе письменной, о действующих налогах и сборах, законодательстве и НПА, о взаимодействии сторон налоговых правоотношений, их порядке и формах.

- Получение письменных разъяснений по вопросам применения законодательства о налогах и сборах РФ.

- Использование обоснованных льгот.

- Оформление отсрочки, рассрочки или инвестиционного кредита по рассрочке уплаты обязательств по налогам.

- Доступность зачета или возврата излишне уплаченных сумм (излишне взысканных, в том числе пеней и штрафов), проведение сверок с ФНС и актов по ним.

Для реализации перечисленных полномочий налоговый агент вправе выполнять следующие действия:

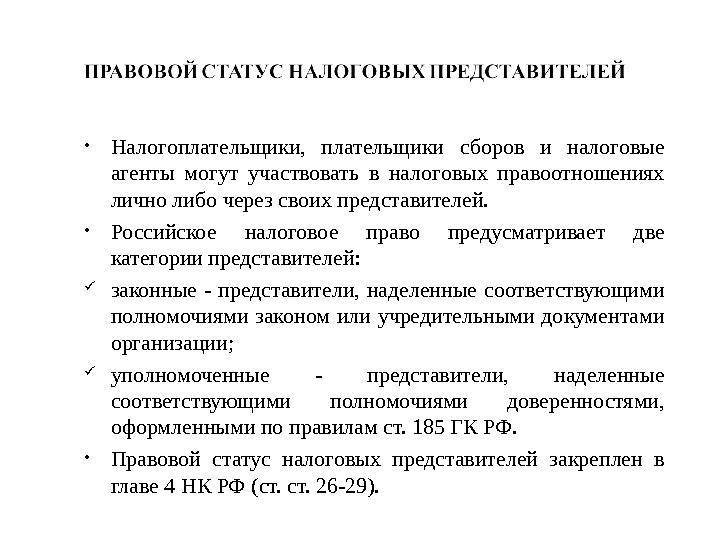

- представлять интересы в обсуждаемых отношениях лично либо через своего представителя;

- давать ФНС и ее представителям пояснения по выполненным расчетам и платежам, актам проведенных контрольных мероприятий ведомства;

- присутствовать при проведении выездных проверок;

- получать копии и решения, уведомления и требования;

- обращаться с требованием соблюдения законодательства к должностным лицам ФНС, иным уполномоченным при совершении ими действий в отношении налогоплательщиков.

НА для защиты своих прав законодательно разрешено:

- не выполнять неправомерные требования и предписания уполномоченных органов, их должностных лиц;

- в установленном порядке обжаловать акты и действия (бездействие) должностных лиц;

- соблюдать и сохранять тайну по расчетам с бюджетами;

- требовать полного возмещения убытков, ставших следствием применения неправомерных актов фискальных органов или незаконных действий (бездействия) их должностных лиц;

- знакомиться с материалами, актами проверок ФНС или иных актов уполномоченных органов.

Юридические возможности

Законодательство устанавливает следующие права налоговых агентов:

- Получать официальное письменное разъяснение от уполномоченного контрольного органа.

- Управлять обязательными отчислениями в бюджет.

- Получать необходимую информацию для исполнения своих обязанностей.

- Возвращать излишне выплаченные суммы в рамках налогового правоотношения.

- Пояснять характер своих действий в сфере исчисления, удержания и выплаты установленных сборов.

- Участвовать в налоговых отношениях лично либо через представителя.

- Не соблюдать законные требования и предписания.

- Обжаловать решения контрольных органов.

- Требовать корректного отношения со стороны других участников правоотношений.

- Осуществлять защиту собственных интересов и прав.

- Требовать возмещения неправомерно понесенных убытков.

Пункт 21 Постановления Пленума ВАС РФ N 57

Пленум ВАС РФ в п. 21 Постановления N 57 разъяснил, что в силу ст. 123 НК РФ с налогового агента взыскивается штраф за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию с налогоплательщика.

Пленум ВАС РФ подчеркнул, что необходимо учитывать, что правонарушение в виде неправомерного неудержания и (или) неперечисления (неполного удержания и (или) перечисления) в установленный НК РФ срок сумм налога может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать и перечислить соответствующую сумму, имея в виду, что удержание осуществляется из выплачиваемых налогоплательщику денежных средств.

Как уже было изложено ранее (п. 21 Постановления N 57, ст. 123 НК РФ), налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Уплата налога за счет средств налоговых агентов не допускается.

Соответственно, ответственность к налоговому агенту на основании ст. 123 НК РФ может быть применена при неудержании (или) неперечислении (неполном удержании и (или) перечислении) налоговым агентом суммы налога в том случае, когда налоговый агент имел возможность удержать из выплачиваемых налогоплательщику денежных средств сумму налога и перечислить эту сумму в бюджет РФ.

Пункт 23 Постановления Пленума ВАС РФ N 57

В п. 23 Постановления N 57 Пленум ВАС РФ напомнил, что п. 11 ст. 76 НК РФ предусмотрено, что правила приостановления операций по счетам в банках, установленные указанной статьей, применяются также в отношении налоговых агентов.

Приостановление операций по счетам в банках предусмотрено ст. 76 НК РФ в следующих случаях:

- неисполнение налогоплательщиком-организацией требования об уплате налога, пеней или штрафа;

- непредставление налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.

Пленум ВАС РФ обратился к такому основанию для приостановления операций по счетам в банках, как непредставление налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации (п. 3 ст. 76 НК РФ). Пленум ВАС РФ подчеркнул, что поскольку п. 3 ст. 76 НК РФ возможность приостановления операций по счетам в банках связывает с несвоевременным представлением налоговых деклараций, а в силу п. 1 ст. 80 НК РФ налоговая декларация может быть представлена только налогоплательщиком, соответствующая мера ответственности не может быть применена к налоговому агенту в случае нарушения им сроков представления расчетов, предусмотренных частью второй НК РФ. С учетом изложенного налоговый орган не вправе применить к налоговому агенту такую меру обеспечения исполнения обязанности по уплате налога, как приостановление операций по счетам в банках, в случае непредставления (несвоевременного представления) налоговым агентом в налоговый орган расчетов, предусмотренных частью второй НК РФ, например в случае непредставления (несвоевременного представления) налоговым агентом – организацией налоговых расчетов (ст. 289 НК РФ), сведений о доходах физических лиц (ст. 230 НК РФ).

Обязанности налоговых органов

Помимо свобод на совершение тех или иных действий в рамках закона РФ, данные структуры имеют и обязательства перед государством и населяющими его людьми. Давайте рассмотрим их далее.

Помимо прав налоговые органы имеют также множественные обязанности самой разнообразной направленности

Обязанность № 1 – соблюдение законодательства в области налогообложения

Первоочередная обязанность данного органа заключается в соблюдении законодательства, на котором построена вся его деятельность. Речь идет, разумеется, о нормативно-правовых актах в области налогов и сборов, взимаемых в пользу государственной казны.

Обязанность № 2 — осуществление контроля за соблюдением налогового законодательства

Представленные структуры обязаны не только следовать нормам, обозначенным нами в предыдущем пункте, но также и осуществлять надзор за соблюдением оных прочими субъектами.

Обязанность № 3 – ведение налогового учета

Еще одна обязанность этих органов состоит во ведении налогового учета в установленном законом порядке, касающегося:

- различных организаций;

- физических лиц, в категорию которых входят, как обычные граждане, так и индивидуальные предприниматели.

Обязанность № 4 – бесплатное информирование налогоплательщиков и налоговых агентов

Также берут представители интересующей нас структуры на себя обязательства по безвозмездному информированию, как в устной, так и в письменной форме граждан и налоговых агентов относительно актуальных на конкретный период времени:

- налогах и сборах;

- законодательных актах;

- порядках расчета и уплаты средств в пользу бюджета;

- полномочиях налоговых органов и официально представляющих их должностных лиц;

- формах деклараций, подающихся на рассмотрение в качестве отчетности и т.д.

Отвечают представители службы и за бесплатное информирование населения

Обязанность № 5 — использовать письменные разъяснения Минфина в качестве руководства

Обязуются налоговые структуры также следовать составленным Минфином руководствам, действующим в области нюансов использования на практике законодательных актов, регулирующих их деятельность.

Обязанность № 6 – сообщать о постановке на учет в Федеральной налоговой службе

Имеют налоговые органы обязательства и по оповещению аудитории относительно постановки конкретных ее представителей на учет, и предоставлению ей реквизитов по счетам Федерального казначейства. Кроме того, в дальнейшем они должны будут также доводить до сведения плательщиков данные об изменениях по данным счетам.

Обязанность № 7 – принимать решение о возврате сбора

Должны искомые органы осуществлять и принятие решений относительно возврата плательщикам налогов и налоговым агентам денежных величин, уплаченных в казну излишне. В эту категорию могут входить как основные выплаты в бюджет, так и назначенные при просрочке пени, штрафы и т.д.

Вернуть ли плательщику средства в том или ином случае, тоже решают представители этих органов

Обязанность № 8 – соблюдение налоговой тайны

Налоговую тайну составляют такие сведения о плательщике или агенте по выплате налогов, разглашение которых может нанести владельцу непоправимый ущерб. При этом, сведения необходимы налоговой для расчета величины платежей и учета, поэтому, все допущенные к ним сотрудники обязуются соблюдать налоговую тайну, и не допускать к ней посторонних.

Обязанность № 9 –направлять копии акта проверки и решения органа

Представленная структура обязуется отправлять плательщикам налогов копии:

- актов по проверкам;

- и решений, вынесенных по упомянутым проверкам.

Обязанность № 10 – осуществлять совместную проверку

Еще одно обязательство структуры заключается в проведении совместных сверок с плательщиками относительно величин перечисленных выплат и т.д.

Обязанность № 11 – выдавать копии решений

Обязуется налоговая служба и выдавать копии принятых ей решений требующим искомый документ субъектам.

Задача по выдаче копий важных документов лежит в перечне обязанностей структуры

Общие положения о правах и обязанностях налоговых агентов

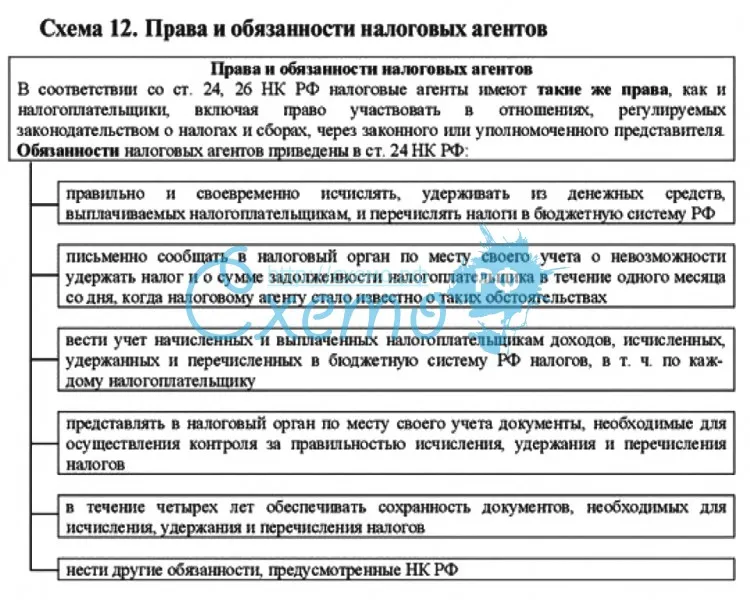

Статус, права и обязанности налогового агента <1> раскрыты в ст. 24 НК РФ.

<1> Самым ярким примером налогового агента является работодатель, выплачивающий доход работнику. Также в качестве примера налогового агента можно привести российскую организацию, выплачивающую денежные средства иностранной организации, не осуществляющей деятельности в РФ через постоянное представительство.

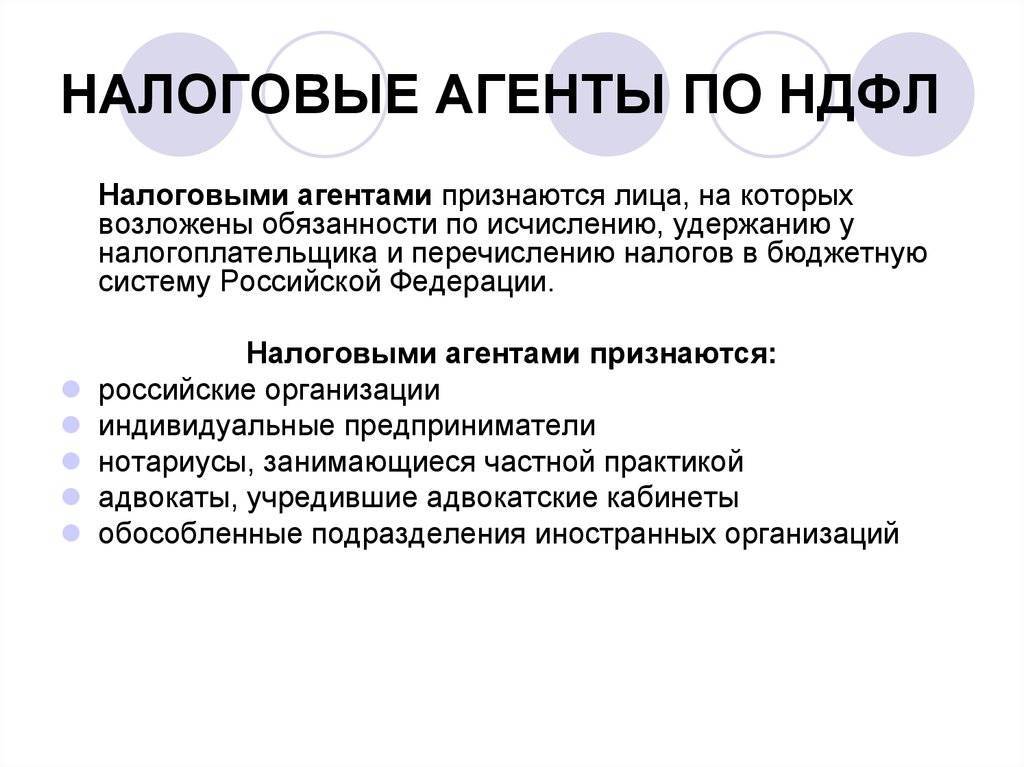

В п. 1 ст. 24 НК РФ раскрыто понятие “налоговый агент”.

Согласно данной норме налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Из данного определения становится ясно, что основной функцией налогового агента является исчисление, удержание и перечисление налога за налогоплательщика в бюджет РФ.

При этом удержанные налоги налоговые агенты перечисляют в порядке, предусмотренном НК РФ для уплаты налога налогоплательщиком (п. 4 ст. 24 НК РФ). Порядок перечисления налога в бюджет для налогоплательщиков содержится в ст. 45 НК РФ, и, соответственно, положения данной нормы законодательства распространяются и на налоговых агентов.

Однако обязанности налогового агента не ограничиваются перечисленными выше функциями.

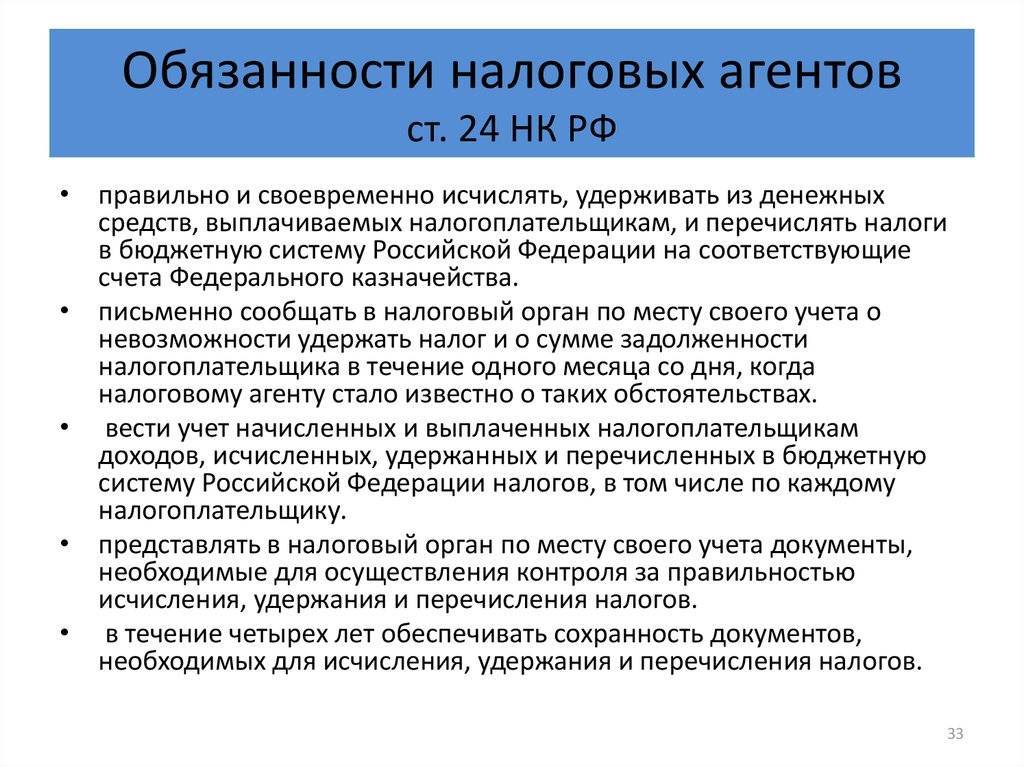

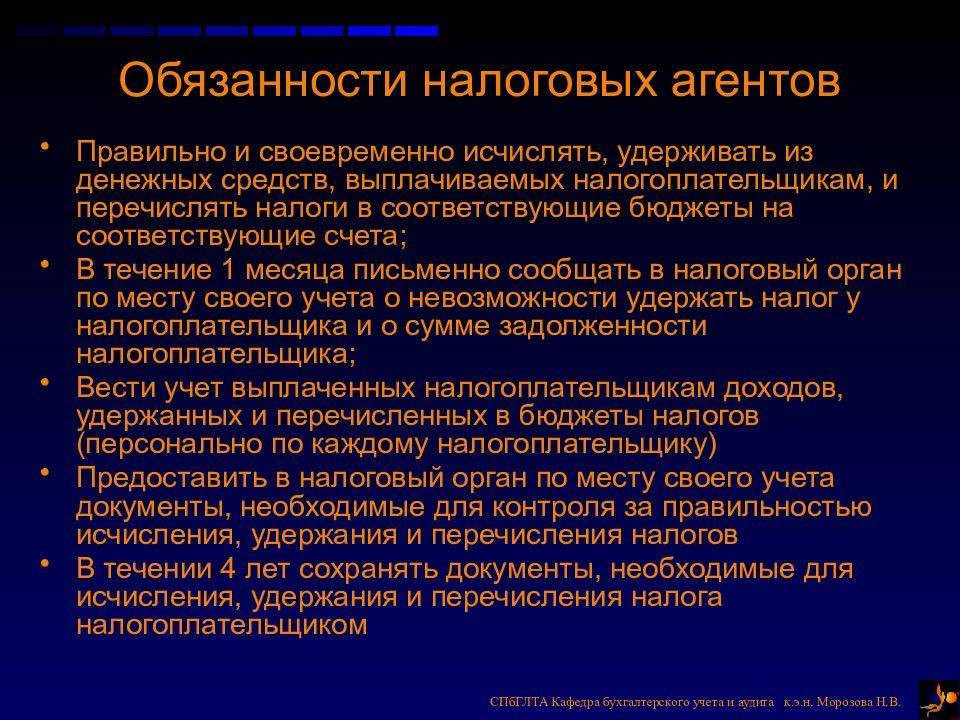

В п. 3 ст. 24 НК РФ перечислены следующие обязанности налогового агента:

- правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства;

- письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

- вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ, в т.ч. по каждому налогоплательщику;

- представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

- в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

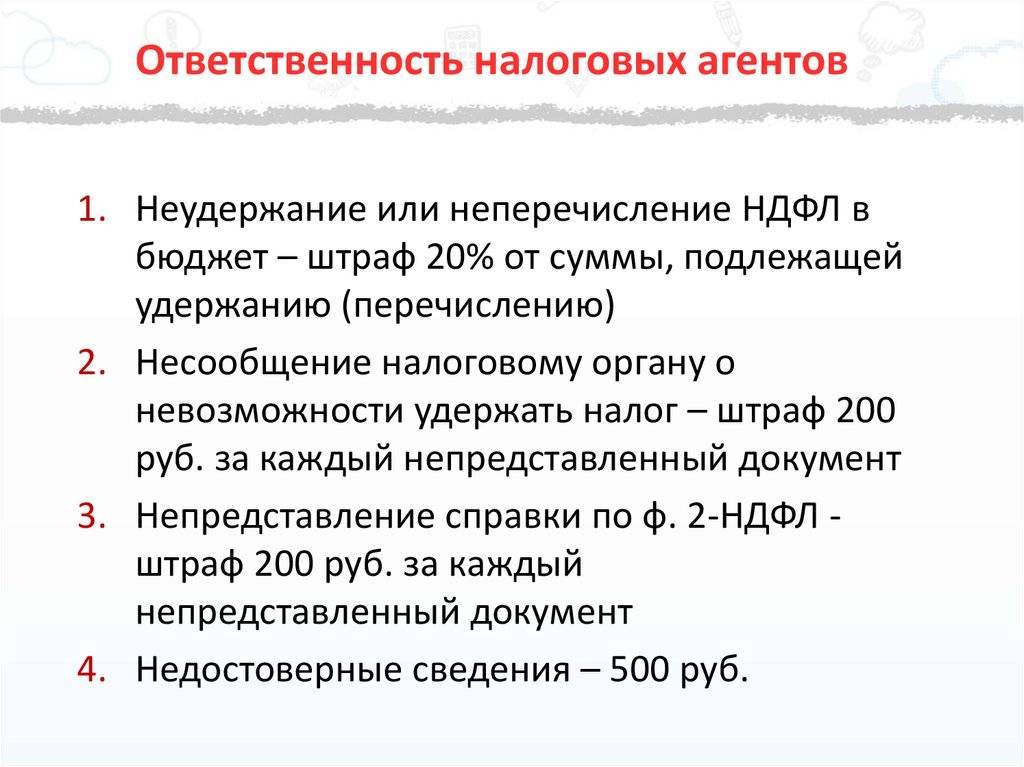

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ (п. 5 ст. 24 НК РФ).

Применимая к налоговому агенту ответственность указана в ст. ст. 123 и 126 НК РФ.

В частности, согласно ст. 123 НК РФ неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание с него штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

Пунктом 1 ст. 126 НК РФ предусмотрена ответственность за непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Кодексом, иными актами законодательства о налогах и сборах (например, информации о невозможности удержать сумму налога). Ответственность установлена в виде штрафа в размере 200 руб. за каждый не представленный налоговым агентом документ.

Необходимо отметить, что кроме обязанностей налоговые агенты обладают правами.

Так, в п. 2 ст. 24 НК РФ разъяснено, что налоговые агенты имеют те же права, что и налогоплательщики. В качестве примера можно привести право на возврат излишне уплаченного налога (ст. 78 НК РФ).

Рассмотрим наиболее актуальные вопросы, связанные с правами и обязанностями налоговых агентов, нашедшие отражение в судебной практике.

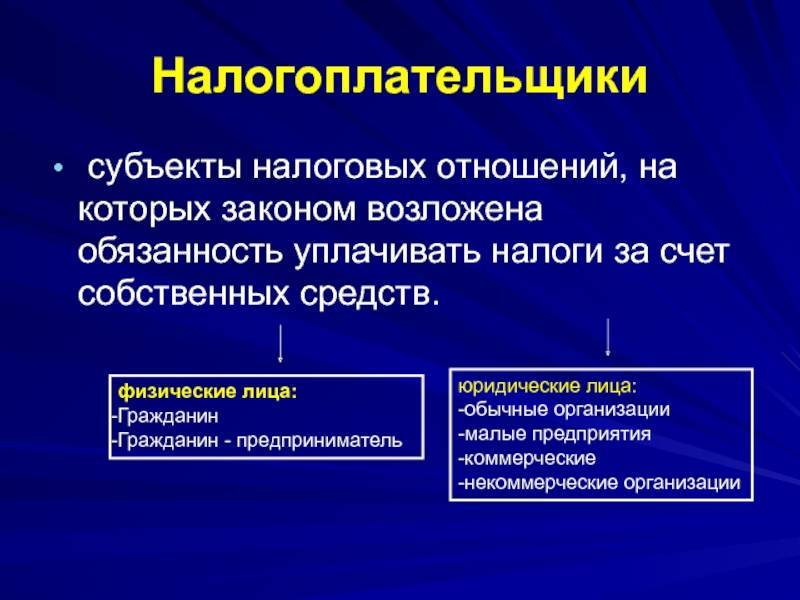

Какие обязанности возлагаются на налогоплательщиков?

Плательщики налога в начале своей деятельности должны вставать на учет в ИФНС. Круг основных обязанностей юридических и физических лиц из числа плательщиков налогов:

- Необходимость расчета и уплаты налогов и сборов по установленным законодательством ставкам.

- Своевременное и полное отражение доходной и расходной частей в процессе деятельности.

- Юридическим лицам предписывается обязательное ведение наравне с бухгалтерским учетом налогового.

Обратите внимание! Данные налогового и бухгалтерского учета часто расходятся из-за различий в подходах к оценке активов и их признании. Налогоплательщики обязаны направлять письменные уведомления в ИФНС обо всех ключевых изменениях в своей деятельности. К таким случаям относятся:

К таким случаям относятся:

Сдавать в налоговый орган декларации по уплачиваемым налогам и сборам, страховым взносам, представлять бухгалтерскую отчетность. Применение в определенных законодательством случаях бланков строгой отчетности и ККТ. Предоставлять в ИФНС необходимые для определения сумм налоговых платежей документы и сведения.

Налогоплательщики обязаны направлять письменные уведомления в ИФНС обо всех ключевых изменениях в своей деятельности. К таким случаям относятся:

- открытие расчетных счетов в банковских учреждениях;

- создание структурных подразделений на территории РФ;

- намерение закрыть обособленное подразделение;

- наделение обособленного подразделения более широкими полномочиями в области финансовой деятельности;

- участие в капитале иностранных и российских предприятий;

- начало процедуры банкротства;

- смена места жительства или деятельности.

На протяжении своего существования плательщик налога должен обеспечить сохранность отчетности – налоговой и бухгалтерской (в течение 4 и 5 лет соответственно).

Важно! Срок хранения налоговых отчетов установлен в пределах 4 лет, но по закону «О бухгалтерском учете» все виды первичной и отчетной документации должны храниться на предприятии не менее 5 лет. В круг обязанностей налогоплательщика входит и выполнение требований должностных лиц ИФНС по устранению недостатков и ошибок в налоговом учете на законных основаниях. При несогласии плательщика с данными акта проверки он может отказаться от проставления подписи в нем

Но в этом случае появляется обязательство по предоставлению письменного мотивированного отказа

При несогласии плательщика с данными акта проверки он может отказаться от проставления подписи в нем. Но в этом случае появляется обязательство по предоставлению письменного мотивированного отказа

В круг обязанностей налогоплательщика входит и выполнение требований должностных лиц ИФНС по устранению недостатков и ошибок в налоговом учете на законных основаниях. При несогласии плательщика с данными акта проверки он может отказаться от проставления подписи в нем. Но в этом случае появляется обязательство по предоставлению письменного мотивированного отказа.