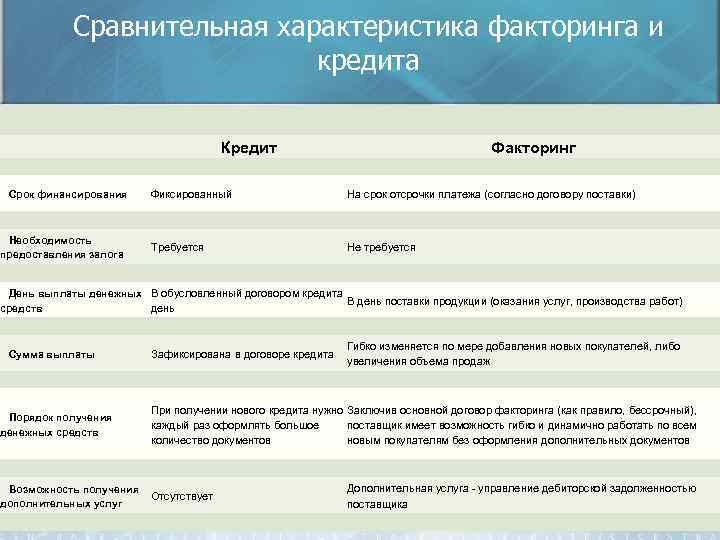

Сколько стоит факторинг, пример расчета

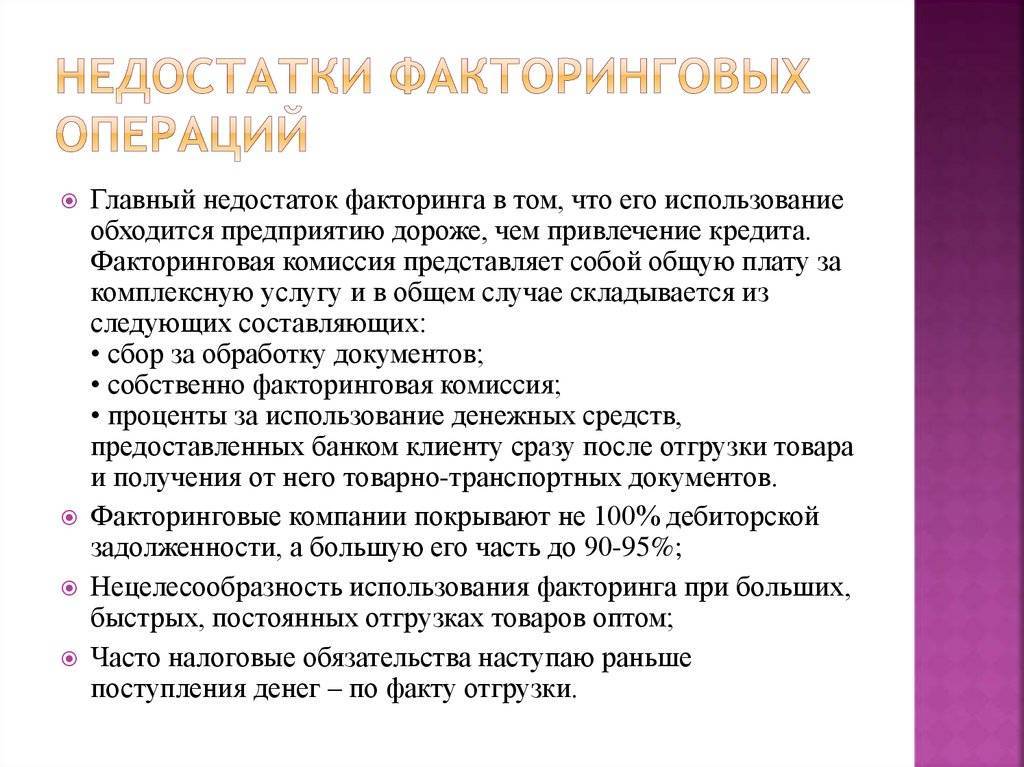

Стоимость комиссионного вознаграждения фактора складывается из следующих составляющих:

- единовременная комиссия – взимается при заключении договора в виде процента от суммы финансирования, определенной условиями договора факторинга;

- комиссия за оказание услуг факторинга взимается в процентах годовых и складывается из ставки Центробанка, маржи за принятие риска и других составляющих. Эта комиссия рассчитывается за период отсрочки;

- комиссия за обработку документов – фиксированная сумма, взимаемая за проверку и обработку фактором каждого комплекта документов по факторингу.

При расчете комиссионного вознаграждения наиболее часто используется формула:

\[ K_{fact}=\sum*C_{тfact}*K_d/K_{d(y)}, где: \]

\( \sum \) – сумма финансирования;

\( C_{тfact} \) – процентная ставка по факторингу;

\( K_d \) – количество дней финансирования;

\( K_{d(y)} \) – количество дней в году.

Обычно единовременная комиссия взимается до первого платежа. Комиссия за факторинговые услуги рассчитывается исходя из фактического количества дней использования денежных средств.

Приведем пример расчета комиссии за факторинг. Исходные данные следующие:

- сумма поставки – 750 000 руб. (10 000 $ или 290 000 грн.);

- отсрочка по договору поставки – 45 календарных дней;

- количество дней в году – 365;

- объем финансирования (сумма платежа фактора поставщику за вычетом процента на случай возврата или недопоставки товаров) – 85%;

- ставка ЦБ – 8%;

- маржа за риск – 2%.

Прежде всего рассчитаем сумму финансирования:

\( \sum \)=10000*85%= 637 500 руб. (8 500 $ или 246 500 грн.).

Теперь нам нужно определить размер ставки по факторингу:

\( C_{тfact} \) =8+2=10%;

Таким образом, стоимость факторинга составит:

\( К_{fact} \)=8500*10%*45/365= 7 875 руб. (105 $ или 3 045 грн.).

Первый платеж фактора составит 637 500 руб. (8 500 $ или 246 500 грн.). Рассчитаем сумму второго платежа за вычетом комиссии:

10000-8500-105= 104 625 руб. (1 395 $ или 40 455 грн.).

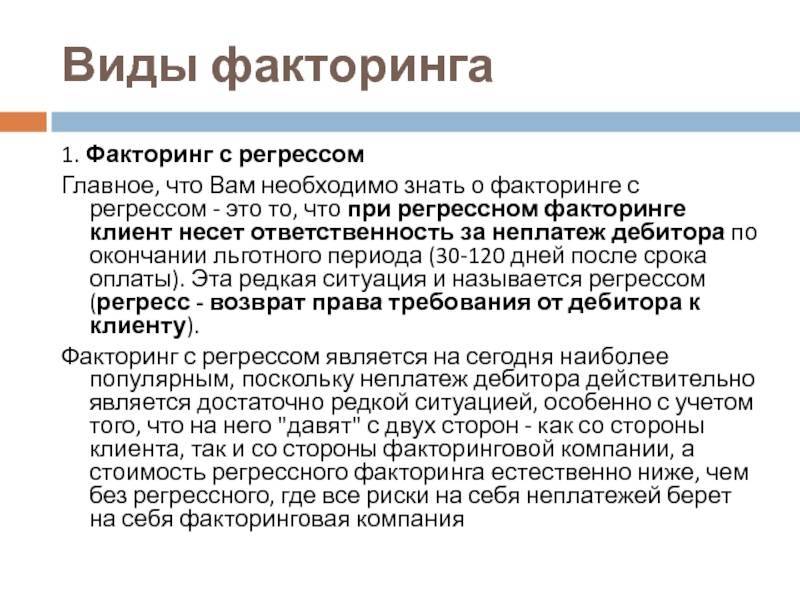

Виды факторинга

Сделки факторинга можно разделить по нескольким основаниям.

По разделению рисков:

- Факторинг с регрессом (регрессный факторинг) – это когда банк (факторинговая компания) не принимает на себя риски неисполнения контракта покупателем. Если последний в итоге не заплатил фактору за полученный товар, документы по сделке возвращаются продавцу, который полностью компенсирует банку потраченные деньги и дальше уже сам взыскивает с покупателя задолженность за переданный товар. Такой вид факторинга встречается редко, поскольку он невыгоден продавцу и используется лишь в совсем отчаянных ситуациях.

- Факторинг без регресса – банк принимает на себя все риски по сделке. Уплатив поставщику по договору факторинга, банк сам взыскивает с покупателя долг в случае просрочки, оплачивает судебные издержки, несет прочие расходы.

По степени информирования покупателя:

- Открытый факторинг – это когда продавец сообщает покупателю о том, что право требования оплаты по сделке купли-продажи передано фактору, и платеж покупатель должен совершать в адрес факторинговой компании.

- Закрытый факторинг – покупателя не информируют об участии в сделке третьей стороны. Он платит поставщику, а уже тот перечисляет деньги фактору.

По налоговой подотчетности участников сделки:

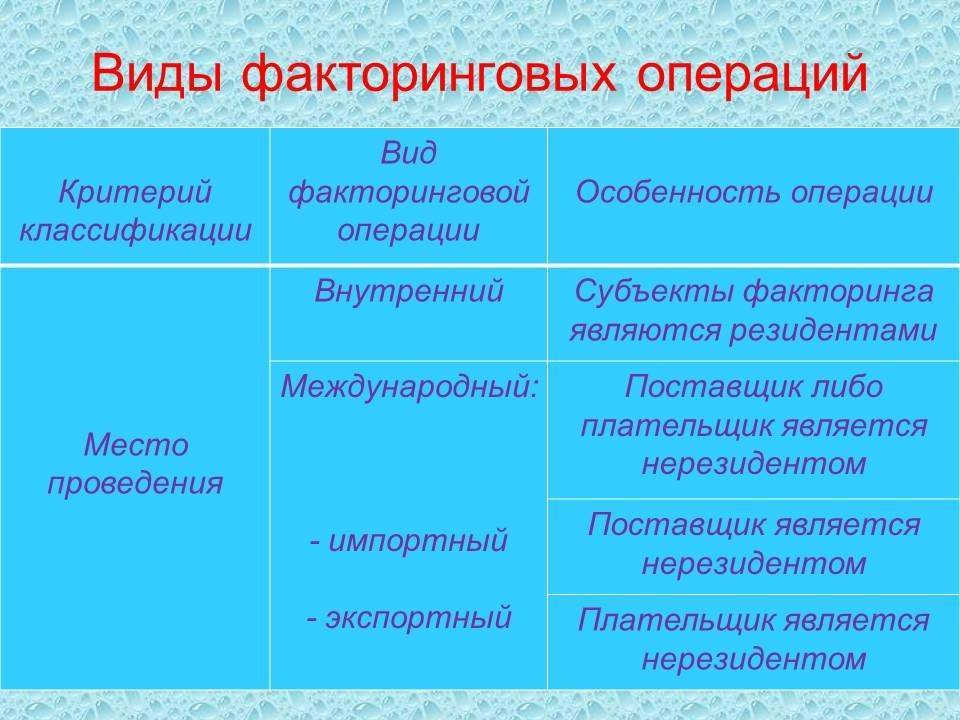

- Внутренний факторинг – продавец, покупатель и фактор являются налоговыми резидентами одной и той же страны.

- Внешний (международный) факторинг – одна из сторон сделки является налоговым резидентом другого государства.

По моменту возникновения обязательства покупателя:

- Реальный факторинг – договор между продавцом и фактором заключается после поставки товара покупателю.

- Консенсуальный факторинг – договор между продавцом и фактором заключается до поставки товара, после заключения договора между продавцом и покупателем.

По количеству факторов, участвующих в сделке:

- Прямой факторинг – в сделке принимает участие один фактор. Это наиболее частая схема.

- Взаимный факторинг – в сделке участвуют два фактора, причем один действует по поручению второго. Так происходит, когда сделка международная – либо продавец, либо покупатель являются резидентами другого государства. Иностранная факторинговая компания привлекает местную для действий от своего имени.

По набору услуг факторинговой компании:

- Узкий факторинг – фактор оказывает только основные услуги по одной сделке: проверку платежеспособности покупателя, предоставление денежных средств, консультирование.

- Широкий (конвенционный) факторинг – фактор проводит полное сопровождение дебиторской задолженности клиента, включая составление всех документов, бухгалтерские услуги, страхование, расширенное консультирование.

По типу документооборота сделки:

- Традиционный факторинг – сделка с использованием бумажного документооборота.

- Электронный факторинг (EDI-факторинг) – сделка оформляется при помощи исключительно электронного документооборота.

Факторинг – что это такое

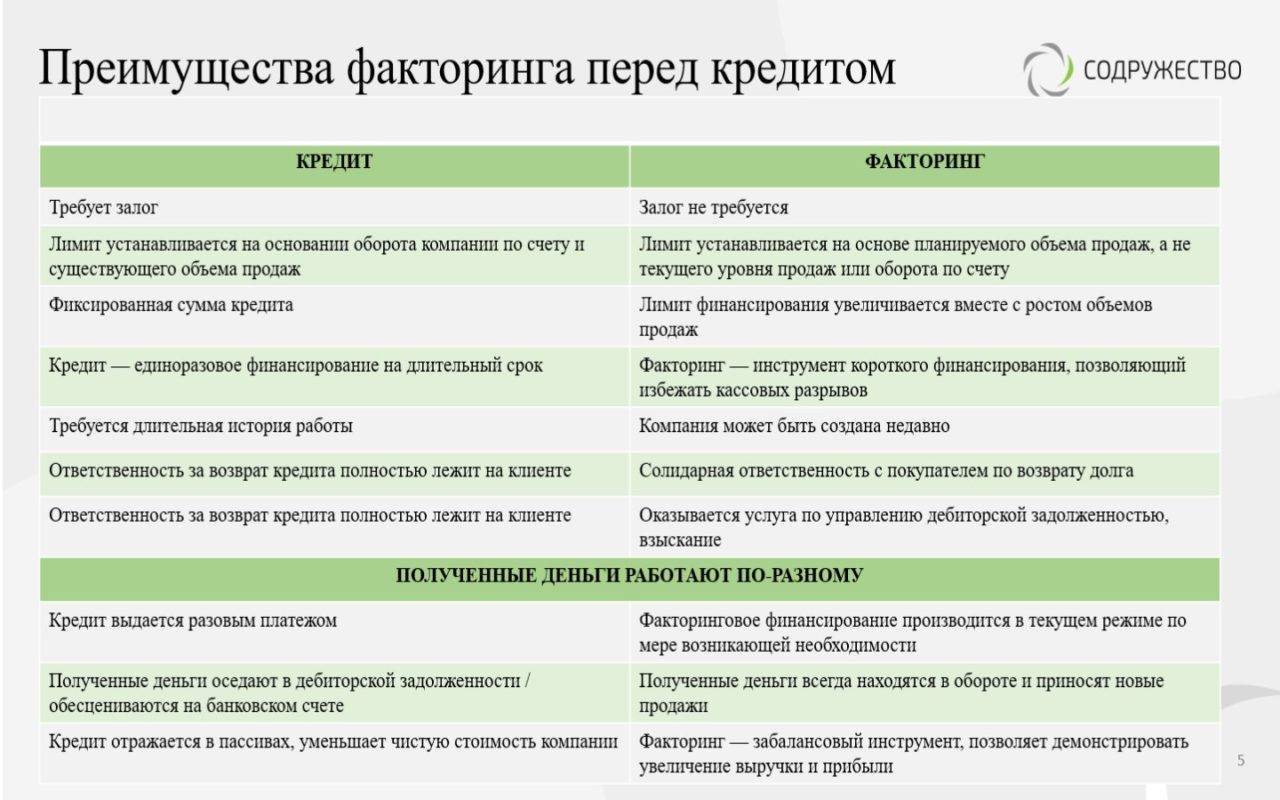

Факторинг (от англ. factoring – посредничество) является финансовой услугой по предоставлению банками денежных средств во временное пользование. Получателями данной услуги являются преимущественно торговые компании, работающие с отсрочкой платежа. За услуги факторинга банком взимается процент. По сути, данный инструмент является своего рода кредитованием, однако банк, именуемый фактором, не требует залогового обеспечения за пользование денежными средствами.

Стандартный договор с покупателем заключается на условиях предоплаты или отсрочки платежа. Предоплату разумно взимать, если с этим клиентом ранее не было взаимоотношений или если поставка является разовой. К сожалению, несмотря на возможность проверки контрагентов онлайн, нередки случаи обращения в суд за взысканием просроченной дебиторской задолженности. Чтобы избежать судебных тяжб, в договор стоит включить условие предоплаты в счет предстоящих поставок товаров.

Чтобы понять, что такое факторинг простыми словами, разберем пример.

ООО «Ромашка» поставляет стройматериалы в строительные магазины внутри региона и по стране. Основная масса клиентов – небольшие компании и индивидуальные предприниматели, закупающие стройматериалы для перепродажи или собственных нужд. Оборот компании составляет примерно 1 875 000 руб. (25 000 $ или 725 000 грн.) в месяц. Среднемесячная стоимость товарных запасов на складе – 1 350 000 руб. (18 000 $ или 522 000 грн.).

В конце августа ООО «Ромашка» заключает договор поставки с крупным гипермаркетом «Стройматериалы для дома и дачи». Условиями контракта предусмотрено следующее:

- поставка товара осуществляется 2 раза в месяц – 1 и 15 числа каждого месяца;

- приблизительная стоимость каждой партии товара – 375 000 руб. (5 000 $ или 145 000 грн.);

- отсрочка по расчетам за товары составляет 30 календарных дней.

Таким образом, отгрузив две партии товара, компания сократит запасы на складе более чем в 2 раза. В результате образуется дефицит товаров и произойдут сбои поставок в пользу других клиентов. А закупить новый товар будет не за что, т.к. деньги от гипермаркета поступят только через месяц.

ООО «Ромашка» имеет счет в коммерческом банке «Капитал», который оказывает услуги факторинга. Участниками трехстороннего договора на торговый факторинг будут являться:

- Поставщик товара – ООО «Ромашка».

- Покупатель товара – гипермаркет «Стройматериалы для дома и дачи».

- Фактор – банк «Капитал».

Схема факторинга выглядит следующим образом:

- Поставщик отгружает Покупателю партию товара.

- Поставщик предоставляет Фактору документы, подтверждающие факт отгрузки (товарные накладные).

- Фактор перечисляет сумму, равную стоимости товара в рамках произведенной поставки за вычетом 15% на случай возврата товаров или недопоставки.

- Через 30 календарных дней Покупатель перечисляет сумму по товарной накладной на счет Фактора.

- В конце месяца Фактор рассчитывает комиссионное вознаграждение, а также сумму неоплаченных поставок.

Итак, теперь мы знаем, что такое факторинг. Как давно он существует? Обратимся к истории.

Риски факторинговой сделки

Распределение рисков зависит от того, регрессная или безрегрессная сделка оформляется. В первом случае риски ложатся на поставщика — он может понести финансовые, репутационные потери, если дебитор не расплатится вовремя. Если покупатель нарушает сроки оплаты, банк может потребовать у поставщика уплаченную сумму и вернуть ему право требовать задолженность с дебитора.

Если сделка безрегрессная, все риски принимает на себя факторинговая организация. Вот с чем может столкнуться фактор:

- отказ клиента выплачивать комиссию за оказанную услугу;

- мошеннические действия со стороны покупателя и продавца;

- внесение должником оплаты с задержкой или по частям, когда договором предусмотрена выплата всей суммы сразу;

- отказ должника выплачивать долг или невозможность это сделать ввиду сложного финансового положения.

Факторинговая компания имеет право потребовать у поставщика возврата финансирования, но нет 100%-ной гарантии, что он сможет сразу вернуть деньги.

Для дебитора (покупателя) рисков практически нет. Он получает возможность увеличивать закупки, не извлекая средства из оборота. Некоторые предприниматели считают, что поставщики, оформляющие факторинг, закладывают стоимость услуг банка в цену товара, но это не так. Часто поставщики предлагают приобрести товар со скидкой в обмен на то, что право требования дебиторской задолженности будет уступлено фактору.

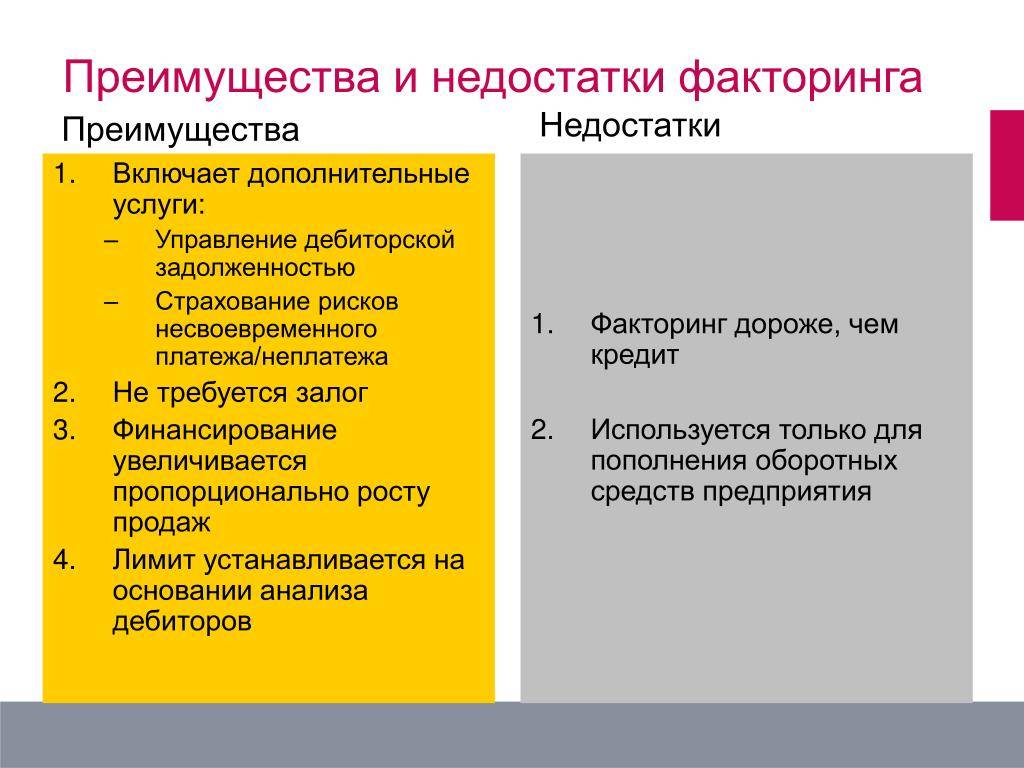

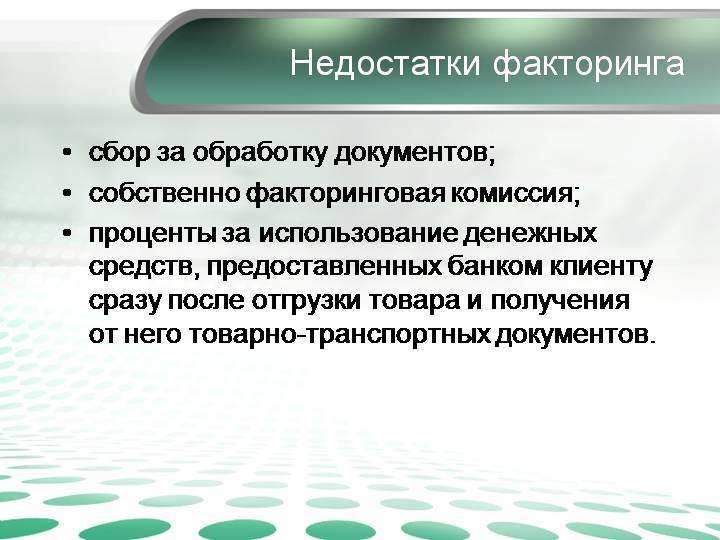

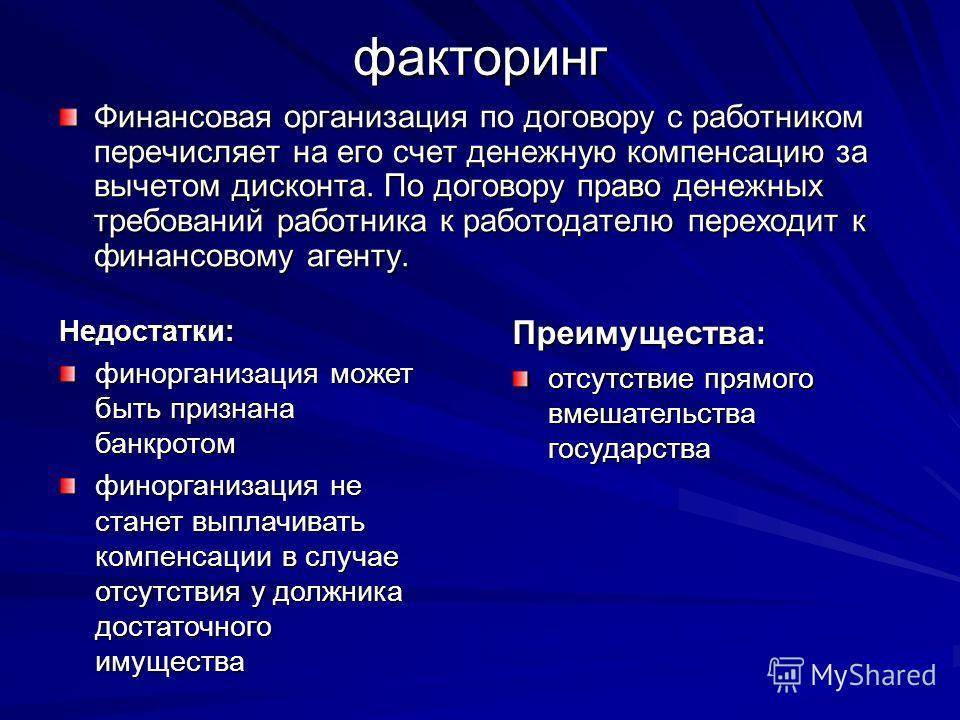

Преимущества и недостатки факторинга

Начнем с плохого:

- нужно предоставлять сведения о дебиторах, покупателях;

- финансовый поток ограничен объемом поставок, продаж;

- могут быть использованы только поставки с безналичным расчетом;

- цена услуги — порядка 15%–20% годовых.

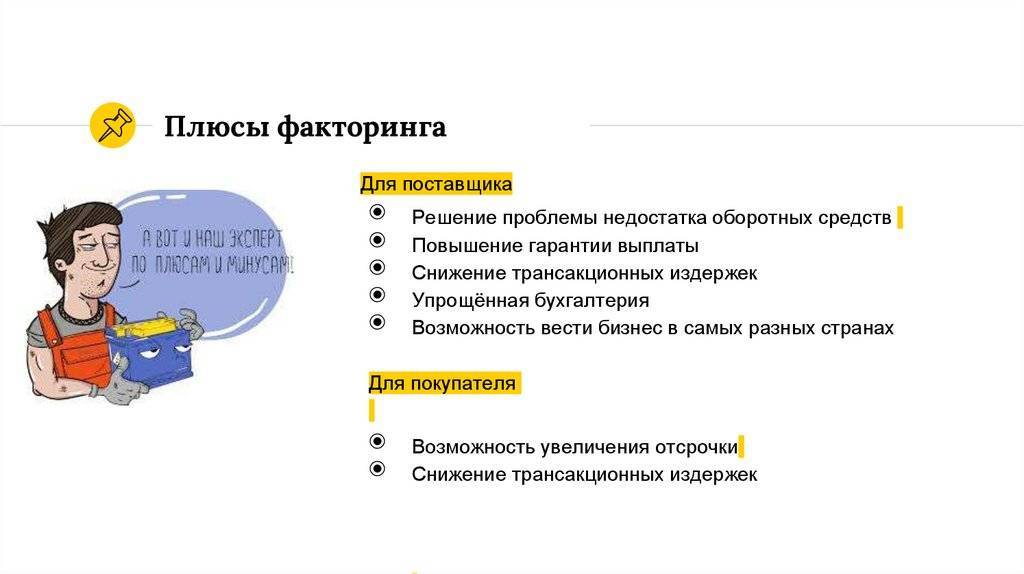

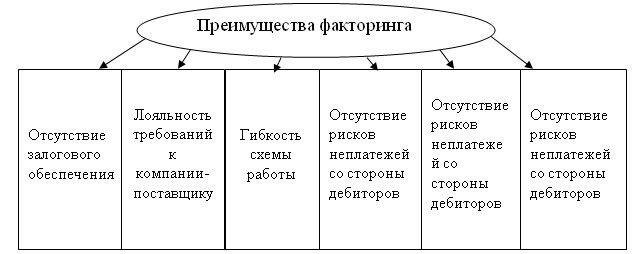

Однако преимуществ у факторинга заметно больше:

- залога нет;

- за дебиторской задолженностью может присматривать факторинговая компания или банк;

- учитываются на счетах все поставки, даже те, которые не включены в схему финансирования;

- крупные банки-факторы предоставляют возможность следить за сделкой и поступлениями платежей на сайте, онлайн;

- требования к платежеспособности сторон сделки невысоки, банк лояльно относится к клиентам;

- полученные по факторингу средства не будут считаться кредитными, на основные показатели баланса они влияния не оказывают;

- если регресса нет, то все риски неполучения денег от покупателя ложатся на фактора, а продавец все равно получит свои средства за поставку;

- можно спокойно планировать финансовые потоки, сокращать кассовые разрывы.

Важно

Сегодня факторинг популярен благодаря тому, что заемные средства используются с минимальной переплатой по процентам и максимальной пользой для участников сделки.

Как работает банковский факторинг

Схема факторингового финансирования работает на основании договора между продавцом и покупателем. Последний получает отсрочку платежа на срок до 180 или 240 суток. Период исчисляется с момента поставки. Продавцу банк выплачивает до 90% всей стоимости поставленной партии товаров, а покупатель затем перечисляет средства на банковский счет фактора.

Понятно, что банк получит свою комиссию, проценты за предоставление денег и проведение сделки. Как только покупатель перечислил деньги, основной долг перед банком погашается, а остаток суммы (10% за минусом процентов и комиссий) перечисляется продавцу. То есть всю сумму за товар сразу он все равно не получит, но большая часть будет перечислена именно банком.

Этапы финансирования банком сделки по факторингу:

- Оценивается платежеспособность и продавца, и покупателя.

- Подписывается договор факторинга. Нужны и дополнительные документы, например, поручительство и договор на открытие банковского счета.

- Покупателя уведомляют, что деньги за товар он должен будет перечислить на специальный счет, который банк открывает на имя продавца.

- Продавец предоставляет все документы на отгруженную и отправленную партию товара, которые вносятся в базу данных.

- На счет продавца поступают деньги.

- Если от покупателя не поступили средства в указанный срок, то банк может применить регресс. Правда, иногда клиенты подтверждают, что данная поставка была закрыта, чтобы регресс не применялся.

- Принимаются деньги от покупателя. Высчитываются проценты, комиссия, остаток суммы перечисляется продавцу.

С целью получения факторинговых услуг можно обратиться не в банк, а в специальную факторинговую компанию. Особой разницы в схеме расчетов не будет! Главное отличие в стандартах работы. Банк параллельно занимается ведением счетов клиентов, проводит переводы денег. Факторинговая же компания дополнительно оказывает услуги по страхованию платежей, прослеживанию поставок, в том числе и за границей, сопровождает платежи.

Важно

Факторинговая компания параллельно с финансированием будет полностью сопровождать задолженность дебитора. Если возникнут спорные моменты с покупателем-должником, такая фирма примет в них участие.

Как факторинг используется малым бизнесом

Малый бизнес, как и средний сегмент предпринимателей, активно пользуется факторингом. Часто у таких предприятий мало собственных средств, небольшой капитал. Поэтому нужно искать альтернативы банковским кредитам.

Для малого бизнеса факторинг несет много преимуществ:

- Можно привлекать новых клиентов, предлагая отсрочку по платежам.

- Минимизируются риски в области налаживания связей с новыми покупателями.

- Дополнительные комиссии и платежи невелики.

- Кредитные средства доступны.

- Ускоряется оборот денег, то есть можно получить дополнительную прибыль.

- Появляется возможность изменять собственную политику на рынке, гибко реагировать на ситуацию.

Этапы

Факторинговое обслуживание клиентов банковскими

организациями достаточно объёмная комплексная процедура, которая делится на

несколько основных этапов. Все этапы взаимосвязаны и нуждаются в детальной

проработке специалистами.

Предварительная работа

Первый этап заключается в детальном анализе

деятельности компании-покупателя и оценке его задолженности перед поставщиком.

Учитывается возраст компании, её репутация, проведенные ранее сделки

купли-продажи. Для получения предварительного решения необходимо провести

собеседование с клиентом, проанализировать всю имеющуюся документацию, провести

анализ степени риска и возможных последствий факторинговой сделки.

Потенциальному клиенту необходимо предоставить

обширный перечень документов, составленный согласно требованиям действующего

законодательства Российской Федерации. Окончательное решение выносится за счёт

глубокого анализа деятельности двух сторон договорного процесса. На обработку

информации о клиентах может понадобиться длительное время.

Второй этап возможен исключительно при положительном

ответе и согласии банка на факторинговое обслуживание клиента. Основой всего

процесса является договор факторинга. Какие условия обычно прописаны в

договоре?

- Объект и предмет договора;

- Условия и порядок осуществления оплаты задолженности перед банком;

- Права и обязанности каждой из сторон переговорного процесса;

- Стоимость факторинговой услуги;

- Непредвиденные обстоятельства;

- Срок эксплуатации договора;

- Штрафные санкции, применяемые в отношении неплатильщиков.

Важно сразу уточнить все пункты договора, чтобы

избежать в дальнейшем возможных казусов. Третий этап является завершающим

Он направлен на

отслеживание банком деятельности своих клиентов. Факторинговая компания

осуществляет контроль за исполнением договорных обязательств. Это важная

составляющая всего процесса, который заключается в мониторинге финансового

состояния клиентов, контроле над сделками купли-продажи

Третий этап является завершающим. Он направлен на

отслеживание банком деятельности своих клиентов. Факторинговая компания

осуществляет контроль за исполнением договорных обязательств. Это важная

составляющая всего процесса, который заключается в мониторинге финансового

состояния клиентов, контроле над сделками купли-продажи.

Суть и цели факторинга

Факторинг – эффективный инструмент оптимизации дебиторской задолженности. Если передать смысл этого утверждения простыми словами, то такая сделка выгодна всем участвующим в ней сторонам:

- для покупателя доступно получение товара с отсрочкой платежа;

- продавец получает мгновенную оплату поставок;

- вознаграждение фактора стимулирует его участие как третьей стороны.

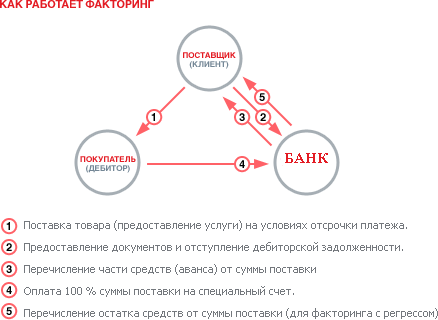

Как работает факторинг

Сущность факторинга кратко описывается следующей схемой:

- Фактор осуществляет финансирование под уступку денежного требования сделки купли-продажи.

- Покупатель получает товар от продавца. С этого момента он должен лицу, оплатившему поставку.

Итак, факторинг как способ финансирования деятельности организаций основан на переуступке права требования задолженности покупателя перед поставщиком в пользу фактора. В связи с этим, справедливым представляется следующее определение: факторинг – это финансовая услуга, с помощью которой поставщик может получить мгновенную оплату за товар, реализованный с отсрочкой платежа. Способствует этому третья сторона – фактор (банк или финансовая компания).

Услуга платная, так как форма финансирования предусматривает использование заемных денег. При этом условия, на которых предоставляется факторинг, характеризуются большей доступностью по сравнению с кредитом, а документальное оформление упрощено.

Участники договора факторинга

В процессе факторинга задействованы следующие субъекты:

- продавец, заинтересованный в скорейшем получении выручки за реализованный товар или оказанную услугу (кредитор);

- покупатель, которому факторинг позволяет увеличить оборачиваемость средств с минимальными издержками за счет предоставления отсрочки (дебитор);

- фактор, предоставляющий факторинговое финансирование на платной основе.

Чаще всего дебитор ставится в известность о том, что право требования переведено кредитором. Иными словами, он знает, что нужно платить третьему лицу (фактору).

Схема факторинга

Для простоты понимания того, как работает факторинг, приведен простой рисунок, иллюстрирующий процессы и их последовательность:

Факторинговая схема с объяснением действий:

- Кредитор отгружает товар.

- Кредитор предоставляет фактору документы, подтверждающие отгрузку.

- Фактор оплачивает часть (до 90%) стоимости отгруженного товара.

- Покупатель производит расчет с фактором.

Юридическое обоснование факторинговой деятельности

Понятие и сущность факторинга в российском правовом поле раскрываются в следующих законодательных актах:

- Гражданское право (ГК РФ) – документ, определяющий официальный термин «факторинг». Формулировка описывает передачу денежных средств за предоставленный товар (услугу) в обмен на денежное требование кредитора (глава 43 ГК РФ).

- Международная конвенция УНИДРУА. Практически в любой стране типовой закон о факторинге основан на общепринятом документе Convention on International Factoring (сокращенно – UNIDROIT), в котором в наибольшей степени учтены его возможные особенности. В частности, установлено ограничение для физических лиц, так как к потребительским товарам этот финансовый инструмент не должен применяться.

- Налоговое законодательство (статьи 265, 269 и 271 НК РФ).

- Федеральное законодательство (395-1-ФЗ «О банках и банковской деятельности» от 04.12.1990).

Использование факторинга при государственных закупках

Широкое внедрение факторинга в российской экономике касается и сферы госзакупок, практически всегда предполагающих длительные отсрочки платежей. Предприятия, одержавшие победу в тендерных конкурсах и получившие выгодные заказы и подряды, сталкиваются с проблемой недостатка оборотных средств. Их дефицит можно восполнить за счет кредитования, однако этот способ дорог и трудноосуществим в силу сложности документального оформления.

Правовое регулирование переуступки требования в данном случае действительно признается многими экспертами несовершенным. Реальная судебная практика, тем не менее, говорит о том, что при отсутствии прямого описания механизма, факторинг госзакупок сам по себе не запрещен. Контракт остается в силе, его стороны (в частности, исполнитель или подрядчик) не меняются. Переуступка денежного требования признана законной.

Преодолеть возможные трудности использования факторинга при оплате тендерных заказов по 44-ФЗ будет легче, если заранее получено официальное разрешение Минфина РФ на переуступку долга по конкретному договору.

Что такое факторинг, и в чем его плюсы

Как работает факторинг

Это комплекс услуг, который оказывается поставщикам, работающим на отсрочке платежа. Кроме самой компании, обеспечивающей факторинг (фактора) и поставщика (кредитора), необходима третья сторона – дебитор. Также может появиться посредник в виде электронной площадки для факторинговых сделок.

Механизм этих сделок похож на работу организаций, которые выкупают чужие долги за неполную стоимость. Поставщик передает факторинговой компании право требовать деньги с дебитора, а та выплачивает поставщику почти всю цену заказа. Фактор разбирается с оплатой, а потом переводит оставшуюся часть денег поставщику и требует или оставляет свой процент и комиссионные.

Финансовые плюсы

Основное преимущество факторинга – цикличность оборота капитала. С какими бы низкими оперативностью и периодичностью не платил покупатель, поставщик получает деньги сразу же. От этого увеличиваются объемы и прибыль со всеми вытекающими (своевременные закупки, стабилизация оборота, развитие бизнеса). Кроме того, факторинговая сделка – это не кредит, а значит, вы вполне можете брать еще кредиты и займы. И вообще, факторинг становится единственным вариантом, когда предприятию попросту не дают кредит.

С какими бы низкими оперативностью и периодичностью не платил покупатель, поставщик получает деньги сразу же.

Перечисляя основные преимущества факторинга для поставщика, нельзя не отметить отсутствие рисков неплатежа, ведь фактор сразу же расплачивается. И, наконец, не забывайте, что с кредитом вы никак не можете снизить остаток на счету, то есть тратите больше, чем собирались. А с факторингом можно использовать оборот полностью.

Организационные плюсы

То обстоятельство, что фактор сам разбирается с дебитором, сложно переоценить. Вместо вас компания собирает все данные, отчеты и статистику о каждом шаге товара и его оплаты. Фактор сам связывается с покупателем, если приходится. А у вас остается больше времени и нервов – доверив расчеты фактору, вы можете посвятить себя другим проблемам.

Факторинг незаменим, если компания не хочет погрязнуть в обмене документами и беготне за дебиторами. Он освобождает вам руки для воплощения идей и плодотворной работы.

Факторинговое обслуживание куда доступнее, чем кредитование. Вам не придется оставлять что-то в залог – компании будет достаточно распоряжения долгом дебитора. Учтите также, что, возвращая кредит, вы втиснуты в жесткие сроки. В факторинге все этапы органично распределены по времени, а деньги перечисляются по факту совершенной операции. Но помните, что для согласия фактора на работу надежным, то есть платежеспособным, должен быть не столько поставщик, сколько покупатель.

Плюсы отношения

Есть и преимущества факторинга для покупателя: он предлагает отсрочку оплаты, а это может привлечь новых клиентов и удержать старых, да еще и цены повысить. Если же отсрочка оплаты – норма, лучше превратить ее в преимущество и заключить договор с фактором. Еще одним плюсом становится экономия налога на прибыль, который вы платите по факту отгрузки. Если вы и так работаете с отсрочкой оплаты товара, то налог появляется раньше, чем возможность выплатить его. А с факторингом средства есть сразу же.