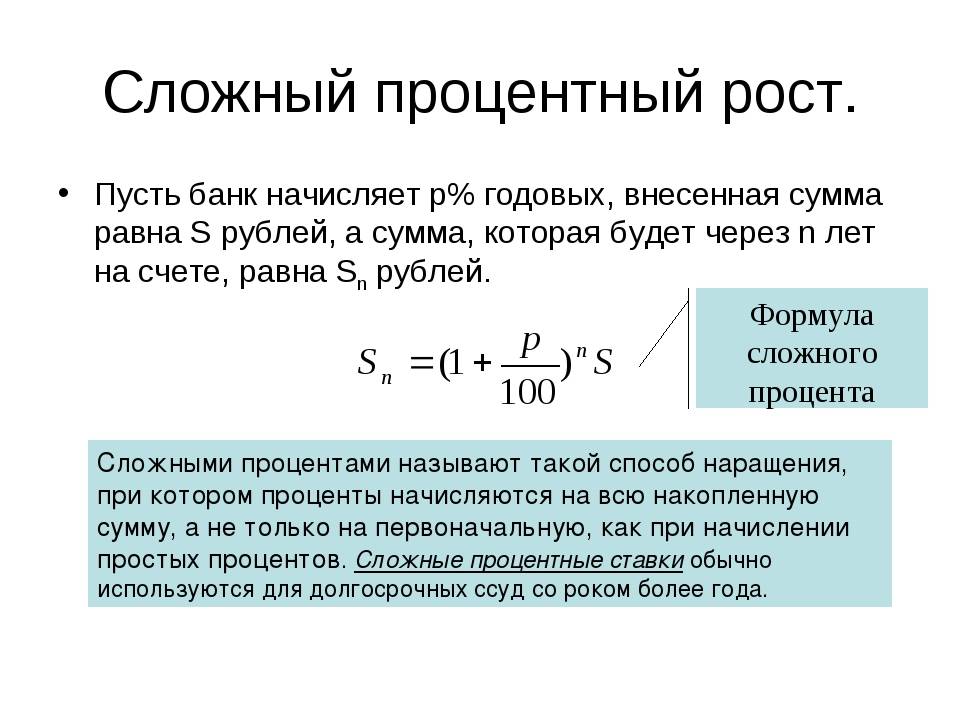

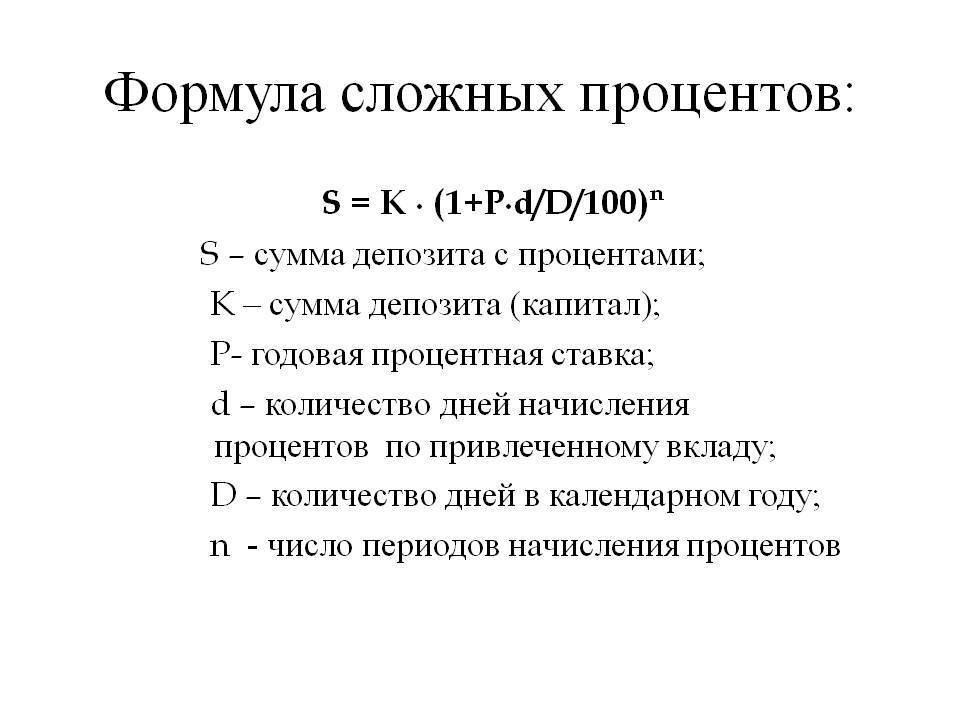

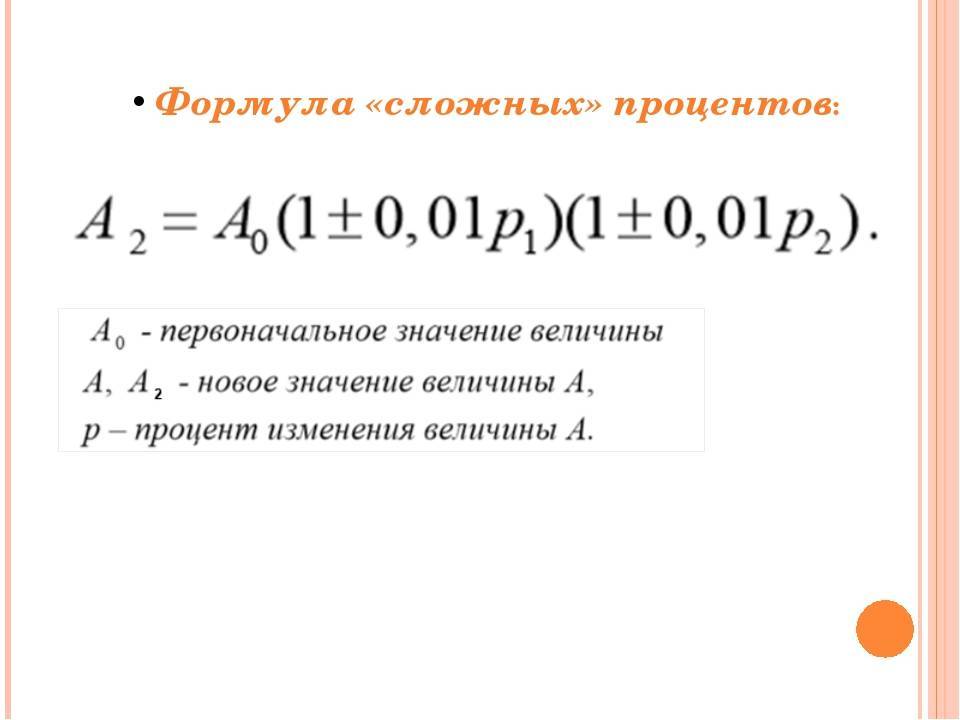

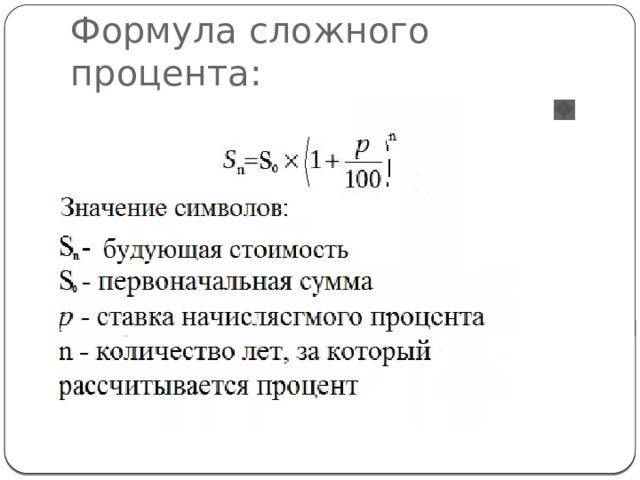

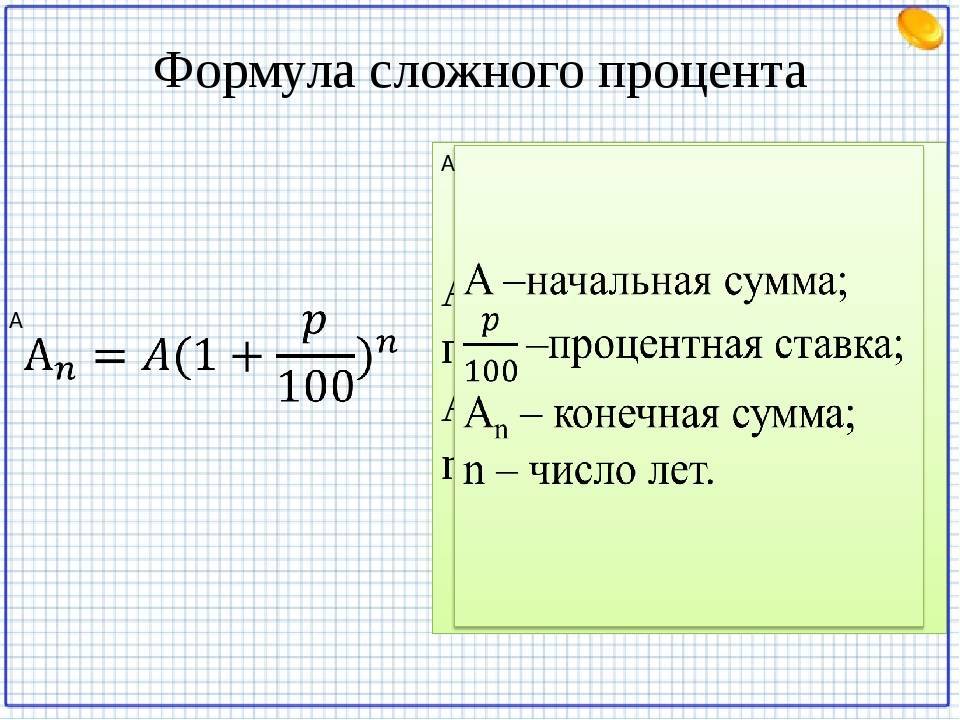

Формула для расчёта сложного процента

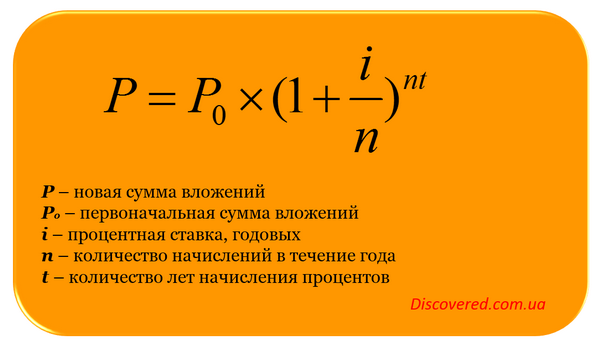

Для того чтобы рассчитать сумму которая будет накоплена на вашем счете за несколько лет с капитализацией процентов раз в год, следует воспользоваться этой формулой:

А вот формула для вклада с ежемесячной капитализацией процентов:

Давайте сравним два вклада на одинаковые суммы, сроки и процентные ставки, но один из них будет с ежегодной, а второй – с ежемесячной капитализацией процентов.

Пускай сумма вклада будет составлять 50000 рублей, процент годовых – 15%, а срок инвестирования – 20 лет. Тогда в первом случае мы получим:

50000х(1+0,15)20=818326,86 рублей

А во втором случае:

50000х(1+0,15/12)240=985774,67 рублей

Теперь предположим, что срок инвестирования будет составлять уже 50 лет, тогда при ежегодной капитализации итоговая сумма составит:

50000х(1+0,15)50=54182872,07 рублей

А при ежемесячной капитализации:

50000х(1+0,15/12)600=86295696,10 рублей

Очевидно, что во втором случае сложный процент работает куда более эффективно, ведь по факту начисление процента на процент происходит в 12 раз чаще. И хотя годовой процент одинаков для обоих случаев, во втором из них мы получаем несколько большую прибыль.

Обратите внимание на то, что при увеличении срока инвестирования в два с половиной раза (50/20=2.5), итоговая прибыль возросла аж в 66 раз. К слову, если бы вы забирали полученные проценты по вкладу, а не реинвестировали их как в примерах выше (то есть не использовали бы то преимущество, которое даёт сложный процент), то за пятьдесят лет сумма вашего вклада составила бы всего 425000 рублей (ежегодный процент в размере 50000х1.15=7500 рублей, умноженный на 50 лет, плюс первоначальная сумма вклада)

К слову, если бы вы забирали полученные проценты по вкладу, а не реинвестировали их как в примерах выше (то есть не использовали бы то преимущество, которое даёт сложный процент), то за пятьдесят лет сумма вашего вклада составила бы всего 425000 рублей (ежегодный процент в размере 50000х1.15=7500 рублей, умноженный на 50 лет, плюс первоначальная сумма вклада).

Пятьдесят четыре миллиона (при ежегодной капитализации) или восемьдесят шесть миллионов (при ежемесячной капитализации), против четырехсот тысяч (без реинвестирования), вот вам и наглядная иллюстрация сложного процента в действии.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Вспомогательные формулы

Привожу еще пару вспомогательных формул, которые могут пригодиться при составлении личного финансового плана. Они выражаются из уже написанных выше. Рассмотрим все на примерах задач.

Задача №1

Дано:

- у вас есть 60 тыс. рублей

- вы хотите приумножить их до 250 тыс. рублей

- у вас есть срок 15 лет

Найти:

под какую процентную ставку нужно вложить деньги?

Расчет:

Ответ равен 10,03 процентам

Задача №2

Дано:

- у вас есть 50 тыс. рублей

- вы хотите приумножить их до 1 млн. рублей

- вы уверены, что сможете вложить их под 40% годовых

Найти:

сколько потребуется для этого времени в годах?

Расчет:

Ответ: 8,9 лет.

Что выгоднее

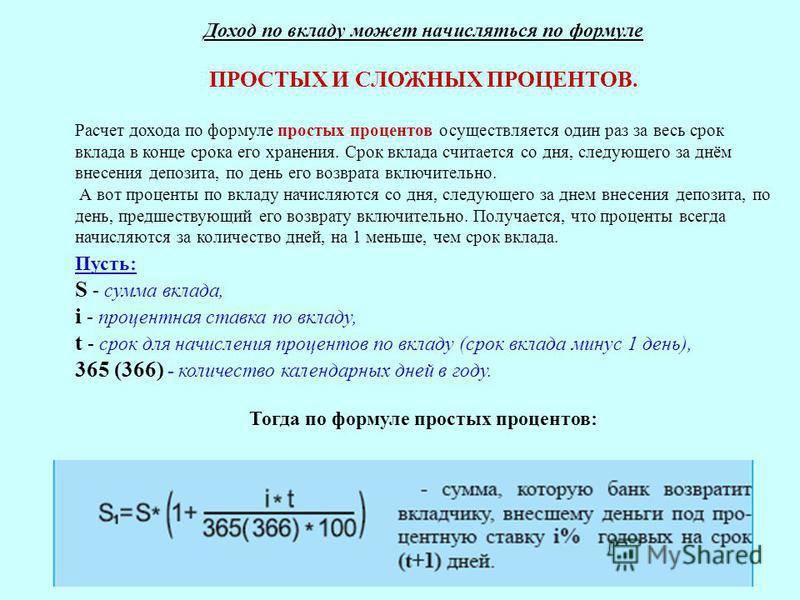

На первый взгляд, выгоднее банковский вклад со сложным процентом, где проценты начисляются каждый день. Рассчитаем для сравнения, сколько бы вы заработали по такому же вкладу с простым процентом:

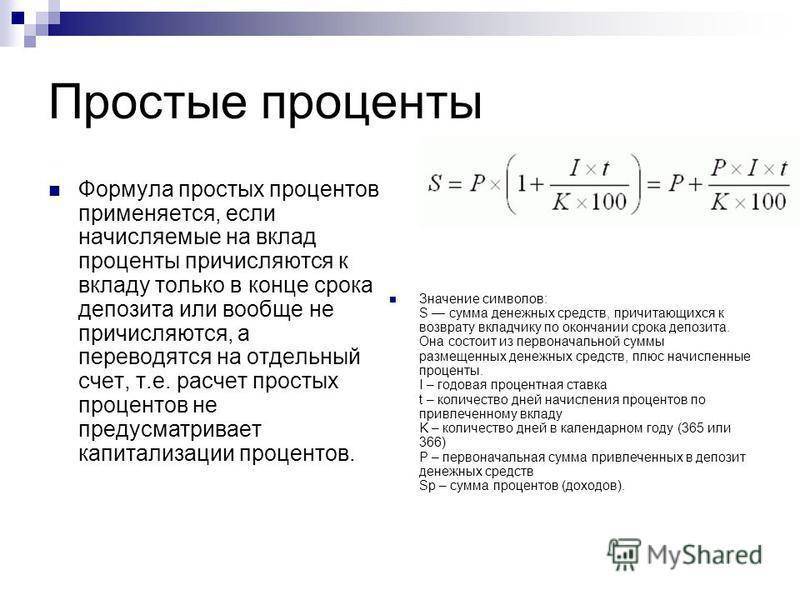

S = (P * I * t/K)/100,

где:

S — сумма начисленных процентов;

I — ставка по вкладу;

t — срок вклада в днях.

Вот что получается:

(100 000 х 15 х 548/365)/100 = 22 520 рублей

Но стоит учесть, что ставки по вкладам с простым процентом часто выше при условии, что вы не пополняете и не снимаете деньги в течение всего срока — от года и больше. Это удобно, если вы сразу готовы вложить крупную сумму и не трогать эти деньги до конца действия вклада. Подробнее о том, как считать доходность разных банковских вкладов с простым процентом, читайте здесь.

При сложном проценте вы зарабатываете за счет увеличения суммы вклада, но сама ставка здесь обычно ниже. Чем реже начисляют проценты — например, раз в год — тем меньше будет общий доход при одинаковой ставке (см. расчеты). Однако чем дольше вы храните деньги на вкладе и не снимаете их, тем бо́льшую ставку предлагают банки изначально.

Пополняемые вклады — со сложным или простым процентом — удобнее, если вы хотите откладывать определенную сумму ежемесячно и рассчитываете таким образом накопить как можно больше. Но банки часто вводят для таких депозитов дополнительные ограничения: например, можно пополнить вклад не больше, чем на сумму в 10 раз выше изначальной. В случае с вкладом в 100 000 рублей лимит на все пополнения в сумме составит 1 млн.

Наконец, ставка по вкладу может быть:

- Фиксированной — то есть неизменной в течение всего срока;

- Плавающей — то есть меняться в зависимости от определенных условий: срока вклада (в первые месяцы выше, а затем — ниже), суммы пополнений, курса валюты (для валютных вкладов) или ключевой ставки ЦБ, а также — при изменении типа и сроков депозита.

Тип ставки и условия изменения прописаны в банковском договоре, и их тоже стоит учесть.

Выгоднее и удобнее всего собрать портфель из вкладов в разных банках на разные сроки с разным типом начисления процентов — это позволит более гибко управлять инвестициями, получать доход каждые несколько месяцев, а если вдруг понадобятся деньги, закрыть только один депозит, тогда как остальные продолжат приносить доход.

На Финуслугах всегда высокие проценты на вклады на разные месяцы. Посмотрите, сколько вы можете заработать.

Вручную

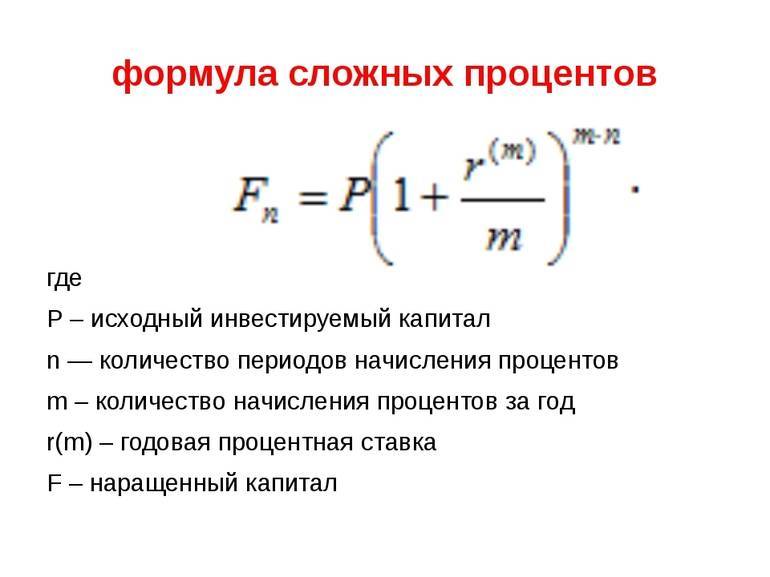

Для этого нам понадобится вот эта формула:

- ФК – это наш финальный капитал или конечный результат. В общем, та сумма, которую мы получим на финише с учетом накопительного эффекта сложных процентов. Кстати, очень настраивает на регулярные инвестиции! Полезно своими глазами увидеть, в какие суммы превращаются даже небольшие вложения через 5,10 или 20 лет

- Ко – это начальный капитал, который мы инвестируем на длительный срок по принципу «вложили – и не трогаем»

- R – годовая процентная ставка в долях (например, 12% годовых будут выглядеть как 0,12)

- m – период реинвестирования в месяцах. Проще говоря, как часто будут начисляться проценты по вкладу и плюсоваться к общей сумме. Если ставка по банковскому вкладу начисляется каждый месяц, то m будет равно 1, если ежеквартально – то 3, если раз в году – то 12

- n – количество периодов реинвестирования. Например, если проценты реинвестируются раз в месяц, то за год получается 12 периодов реинвестирования, а за пять лет n будет равно 60

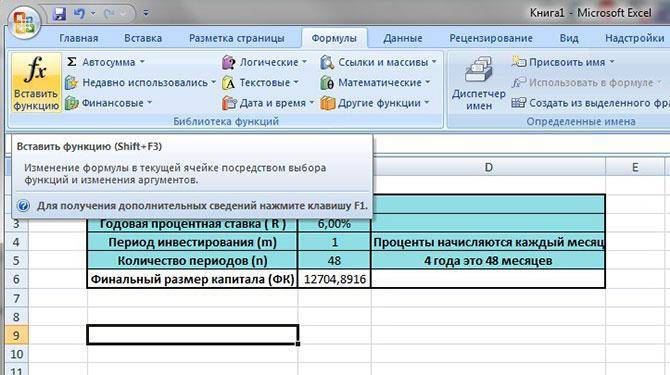

Теперь осталось сформировать простенькую табличку в Excel: из пяти строчек и двух столбцов.

- Строчка №1 – начальный капитал (Ко)

- Строчка №2 – годовая процентная ставка ( R )

- Строчка №3 – период реинвестирования (m)

- Строчка №4 – количество периодов (n)

- Строчка №5 — финальный размер капитала (ФК)

Первые четыре строчки мы заполняем вручную. В каждой из них формат будет «общим», и только годовую процентную ставку нужно прописывать в формате «процентный».

А дальше в ячейке с финальным капиталом забиваем формулу (по номерам строчек): =№1*(1+(№2*№3/12))^№4. На всякий случай, значок «^» в Excel находится так: «Вставка» — «Символ» — «^» — «Вставить», или с помощью комбинации клавиш «Shift+6» в английской раскладке.

Все, простейшая таблица в Excel готова! Теперь можно «играться» с размером начального капитала, годовой ставкой и количеством периодов. И видеть, как растет (или уменьшается) величина финального капитала.

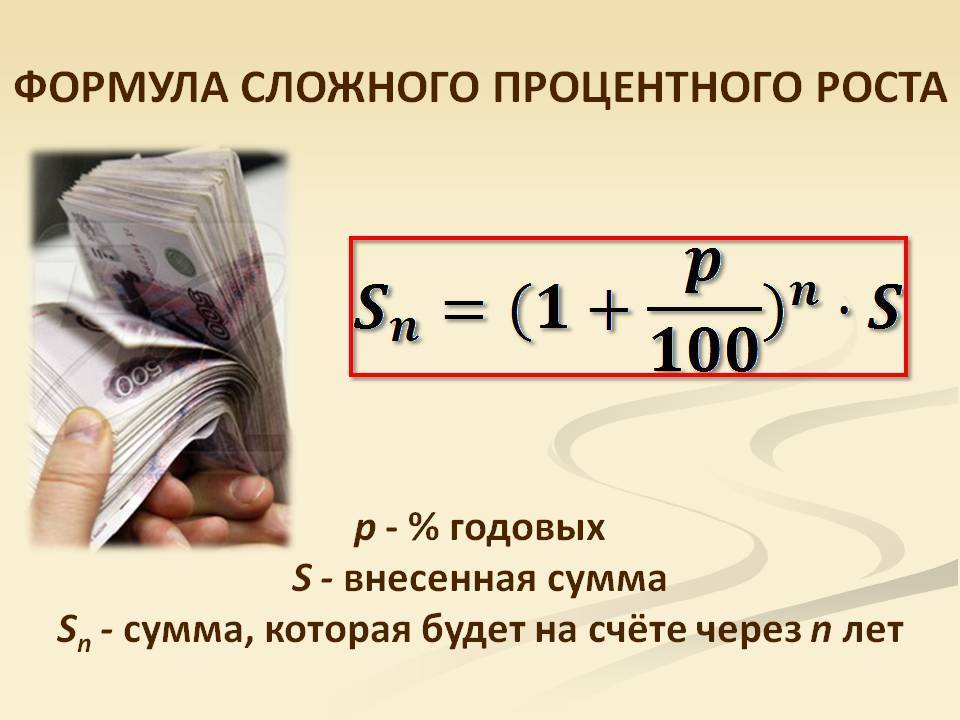

Сложные проценты

Сложные проценты отличаются от простых, на самом деле, весьма существенно. Непосвящённому это не так очевидно, однако в чём разница реально выражается, так это в объёмах доходов. Поговорим об этом далее.

Общая суть

Ключевой момент СП – капитализация. Каждый, кто сталкивался с выбором депозитного продукта, скорее всего слышал о таком термине.

Капитализация – это такая схема начислений, при которой начисленная фактическая прибыль прибавляется к телу вклада, а на него впоследствии повторно начисляется следующая часть прибыли.

Примечание 3. К. реализуется в соответствии с установленной периодичностью – например, раз в неделю, месяц, полгода или год. Она является гарантом получения намного большей прибыли, если сравнивать с тем, какие доходы может обеспечить простая схема.

Для наглядности нужно усвоить расчётную формулу СП, о чём пойдёт речь ниже.

Формула

Само выражение уже заметно сложнее ранее рассмотренного: B = (K * H * P / N) / 100.

Что означают указанные элементы:

- B – начисленная сумма прибыли;

- K – тело вклада;

- H – ставка по процентам в год;

- P – количество дней, которое уходит на капитализацию;

- N – количество дней в году.

Пример 3. Клиент банка положил на депозит сумму 50 000 российских рублей. Предложенная ему годовая ставка по процентам – 7%. Период действительности соглашения по вкладу – один год. Капитализация проводится единожды в месяц. Таким образом метод расчёта получается такой: B = (50 000 * 7 * 30 / 365) / 100 = 287,6 руб. Это и есть прибыль за первый месяц. Не забывайте, что для второго месяца тело вклад уже будет 50 000 + 287,6 = 50 287,6 руб. – в формулу уходит именно это число.

Что можно понять из приведённого выше примера? Главное – капитализация за каждый период даёт больше доходности, чем за предыдущий.

Примечание 4

При выборе предложения по сложным процентам важно обращать внимание на систематичность капитализации. Чем она чаще происходит, тем выше прибыль

Вообще можно сказать, что если клиент банковского учреждения кладёт деньги на депозит на достаточно продолжительный срок, можно без сомнений выбирать сложную схему начислений. Опять же следует помнить, что выгода ощутима, если средства будут изыматься уже после осуществления капитализации. По этой причине наиболее привлекательны те предложения, которые подразумевают высокую частоту осуществления данного процесса.

Простой расчет сложных процентов

Чтобы лучше усвоить расчет сложных процентов, давайте разберём пример.

Представим, что вы положили 10 000 руб в банк под 10 процентов годовых.

Через год на вашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб.

Ваша прибыль — 1000 рублей.

Вы решили оставить 11 000 руб на второй год в банке под те же 10 процентов.

Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Прибыль за первый год (1000 рублей) прибавилась к основной сумме (10000р) и на второй год уже сама генерировала новую прибыль. Тогда на 3-й год прибыль за 2-й год прибавится к основной сумме и будет сама генерировать новую прибыль. И так далее.

Особенности калькулятора

С помощью калькулятора сложных процентов можно произвести 4 типа расчетов:

- Доход. Для этого укажите начальную сумму (не обязательно), годовую процентную ставку, срок вложения, период реинвестирования (капитализацию), регулярные взносы (так же указываются по желанию). Для регулярных взносов есть возможность их автоматического ежегодного увеличения на указанный процент (компенсация годовой инфляции).

- Начальная сумма. В данном случае рассчитывается начальный капитал, который необходимо инвестировать для получения желаемой суммы к указанному сроку.

- Срок достижения цели. Будет рассчитан временной интервал, который понадобится для достижения указанной цели, при заданной процентной ставке.

- Регулярные взносы. Этот вид расчета подойдет, если есть финансовая цель к конкретному сроку, предполагаемая процентная ставка и нужно понять сколько инвестировать (пополнять депозит) каждый месяц (квартал, полугодие, год) для накопления необходимой суммы. В расчет можно закладывать ежегодную индексацию взносов для компенсации инфляции.

В качестве результата предлагаются график и таблица для наглядности роста накоплений. Результатами можно поделиться, отправив другому пользователю ссылку на расчет.

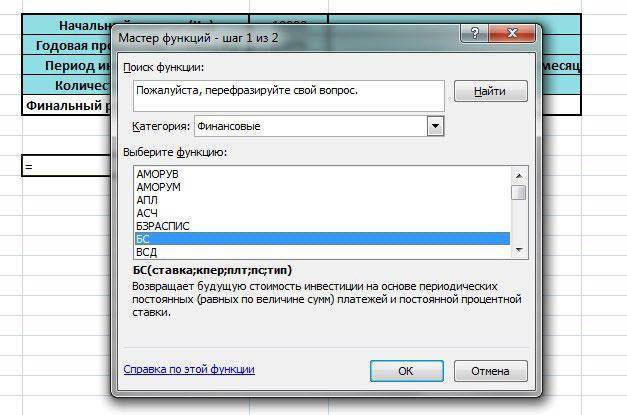

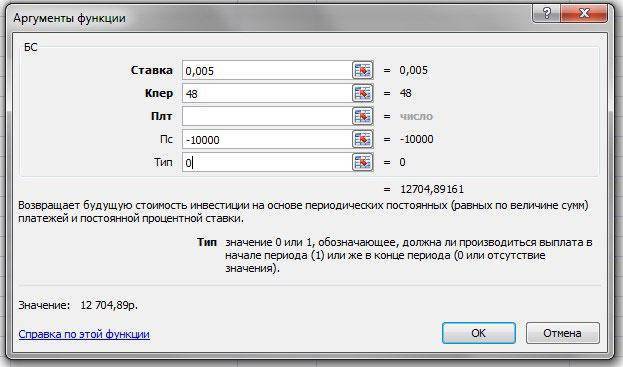

С помощью специальной функции

Excel настолько универсальная программа, что потенциальную доходность по вкладу нам поможет рассчитать специальная функция. Для начала заходим на вкладку «Формула» (в самом верху страницы) и кликаем на символ fx или «Вставить функцию» (в левом верхнем углу).

Тут же открывается окно «Мастер функций». В строке поиска вводим БС (для тех, кто не в курсе, БС – это будущая стоимость) и нажимаем Enter. Выпадает целый список непонятных названий – мы выбираем все тот же БС. Или можно просто выбрать вручную из категории «Финансовые».

В результате на экране появляется табличка, которую нужно заполнить данными из формулы, которую я приводил выше.

- Поле «Ставка» – все та же годовая процентная ставка в долях. Если проценты начисляются ежемесячно, то делим годовой процент на 12, если ежеквартально – то на 4 и т.д.

- Поле «Кпер» – количество лет инвестирования. Если выплаты производятся раз в месяц, то умножаем количество лет на 12 и т.д.

- Поле «Плт» — оставляем пустым

- Поле «ПС» — начальный размер вклада. Здесь его нужно записать со знаком минус, так как свои «кровные» мы отдаем, а не получаем

- Поле «Тип» учитывает способ выплаты процентом по вкладу

- Если проценты выплачиваются в конце срока действия вклада, то ставим «0» или оставляем поле пустым

- Если в начале срока – то «1».

Кликаем на ОК – и вуаля! Размер нашего будущего капитала уже отображен в ячейке!

Какую доходность закладывать в расчёты?

Чем выше ежегодная доходность — тем быстрее растёт ваш капитал. Однако нам нужна правдивая оценка доходности вашего инвестиционного портфеля. Потому что с помощью финансовых расчётов мы стремимся получить реалистичную оценку ваших будущих накоплений.

Поэтому нам нужно понимать — какую среднюю доходность мы можем получить на свой капитал, инвестируя длительное время. Исходя из прошлых результатов финансовых рынков — реалистичную инвестиционную доходность можно оценить в 7% годовых в валюте до вычета инфляции. Зачем нужна эта цифра?

Как говорилось выше — мы создаём накопления для решения своих жизненных задач. Например — чтобы купить недвижимость, оплатить высшее образование ребёнку, создать личный пенсионный капитал.

Для этого мы готовы регулярно сберегать деньги, и грамотно вкладывать их под сложный процент. Но при этом нам нужно понимать — когда именно накопятся те суммы, что нам нужны. Именно для этого мы и делаем финансовые расчёты. И важнейший параметр этих вычислений — та доходность, которую мы можем получить на вложенные средства.

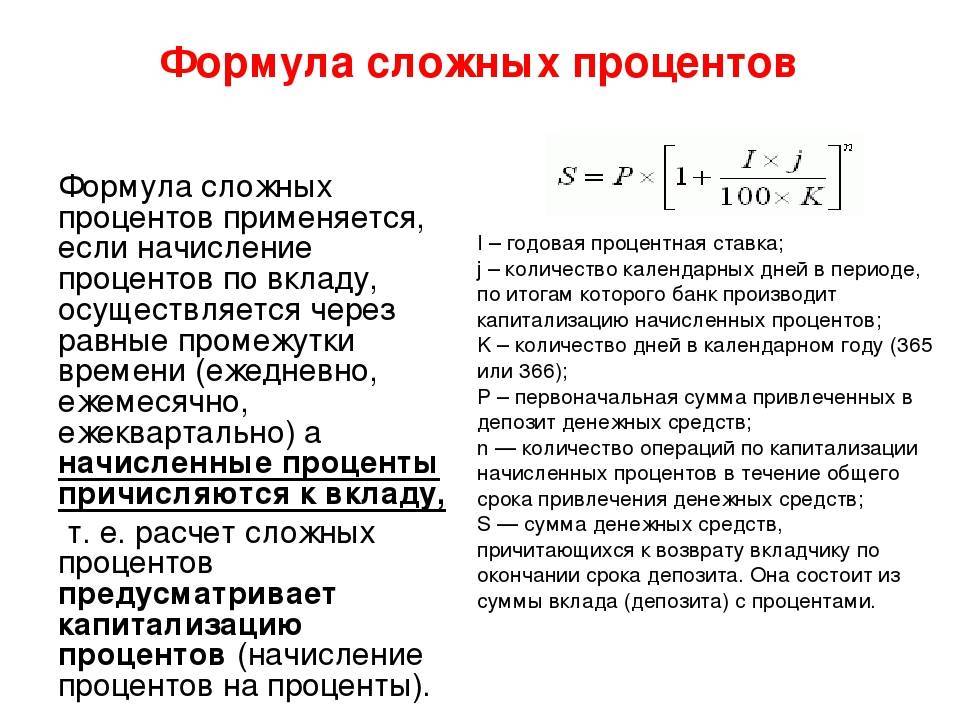

Капитализация процентов

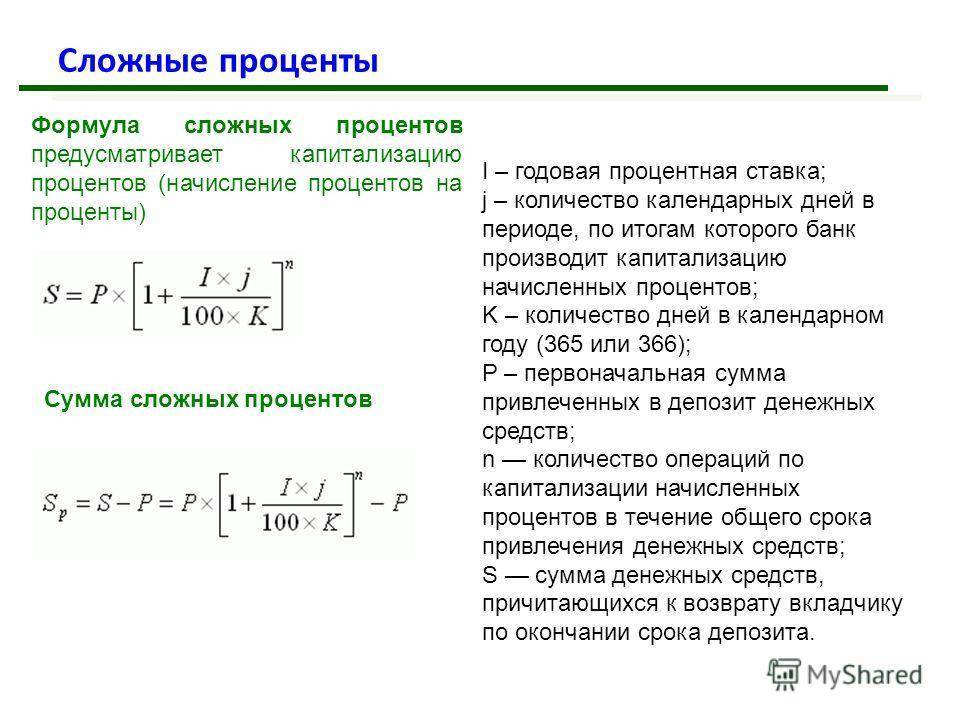

На самом деле вклады под сложные проценты принято называть вклад с капитализацией процентов. Что это такое? Если говорить просто, то для вкладчика это означает начисление процентов на проценты. Например, по условиям банковского вклада прибыль от депозита начисляется ежемесячно, но, постольку, поскольку она остается не востребована вкладчиком, ее банк прибавляет к телу депозита.

Здесь размер прибыли во многом зависит от количества периодов капитализации. Многие крупные банки, в частности, Сбербанк России, ВТБ 24 и другие, предлагают своим клиентам капитализацию один раз в квартал, то есть каждые 3 месяца. А другие коммерческие банки могут вовсе рассчитывать прибыль один раз в год, соответственно, первая капитализация будет только через 12 месяцев, а именно на этот срок большинство заключает договор.

S=D×(1 N×L100×365)^x, где:

- S – общая сумма денежных средств, подлежащая возврату вкладчику по истечении срока действия депозитного договора;

- N – годовой процент без учета капитализации;

- L – число дней в том периоде, за который банк проводит капитализацию процентов;

- x – количество капитализаций за весь период действия договора;

- D – сумма инвестиций в банковский вклад.

Попробуем по данной формуле рассчитать депозит со следующими параметрами:

- сумма инвестиций — 10000 рублей;

- капитализация осуществляется один раз в месяц (всего в году 365 дней), соответственно здесь L будет равно 365/12=30,41;

- количество капитализации — 12;

- годовая ставка — 8%;

S=10000×(1 8×30,41100×365)^12= 10830 рублей – это общая прибыль по депозиту на конец срока действия договора.

Как видно, посчитать самостоятельно прибыль от депозита не так сложно. Но банки рассчитывают доход вкладчика с учетом капитализации процентов несколько по-другому. То есть, от базовой процентной ставки высчитывается эффективный процент по вкладу, то есть тот который будет действовать с учетом причисления процентов к телу депозита на протяжении срока действия депозитного договора.

((1 P/12)^x-1)×12/x, где:

- P – это годовой процент без учета капитализации;

- x – количество периодов капитализации (при том условии, если она осуществляется ежемесячно).

((1 8/100/12)^ 12-1)×12/12=0,083.

((1 P/100/4)^4-1)×100%.

Считаем вклад с теми же параметрами ((1 8/100/4)^4-1)×100%=0,2682417945625, или приблизительно 0,268.

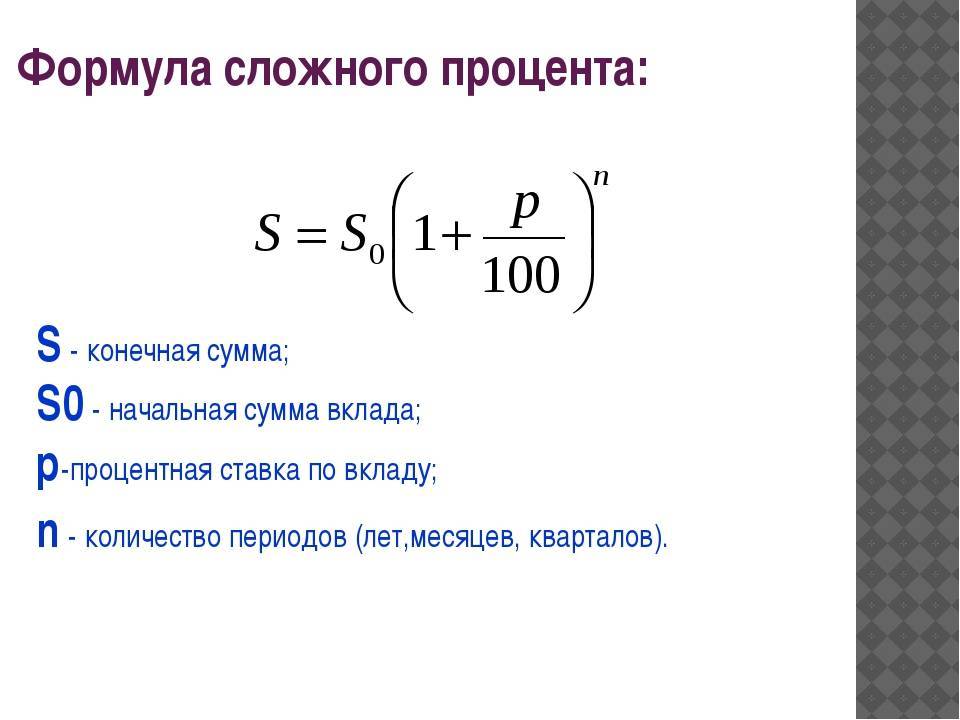

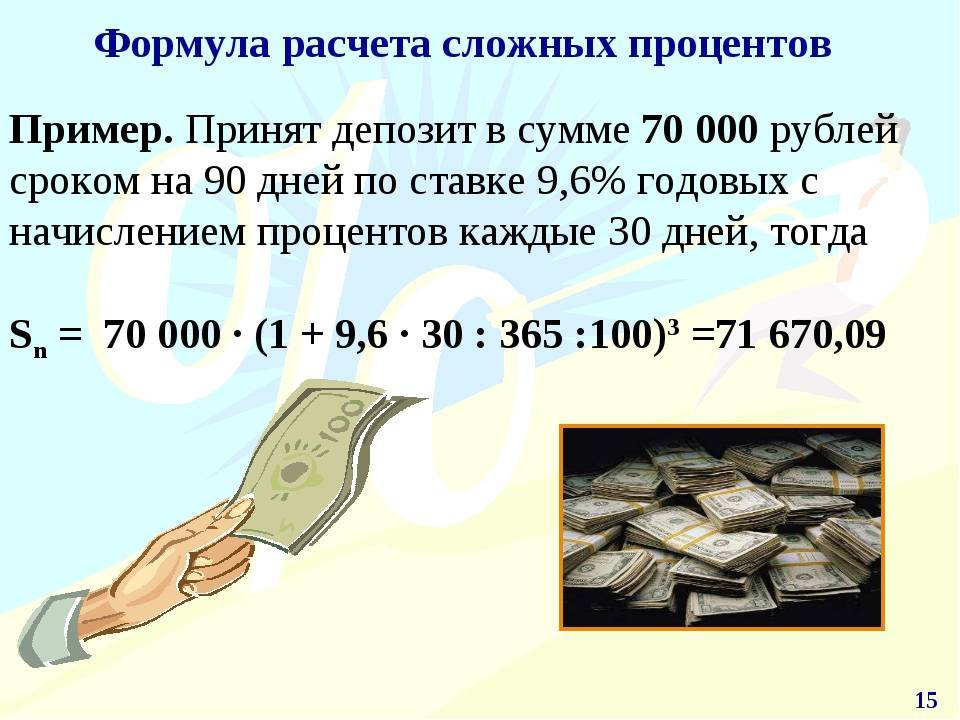

Формула расчёта сложных процентов

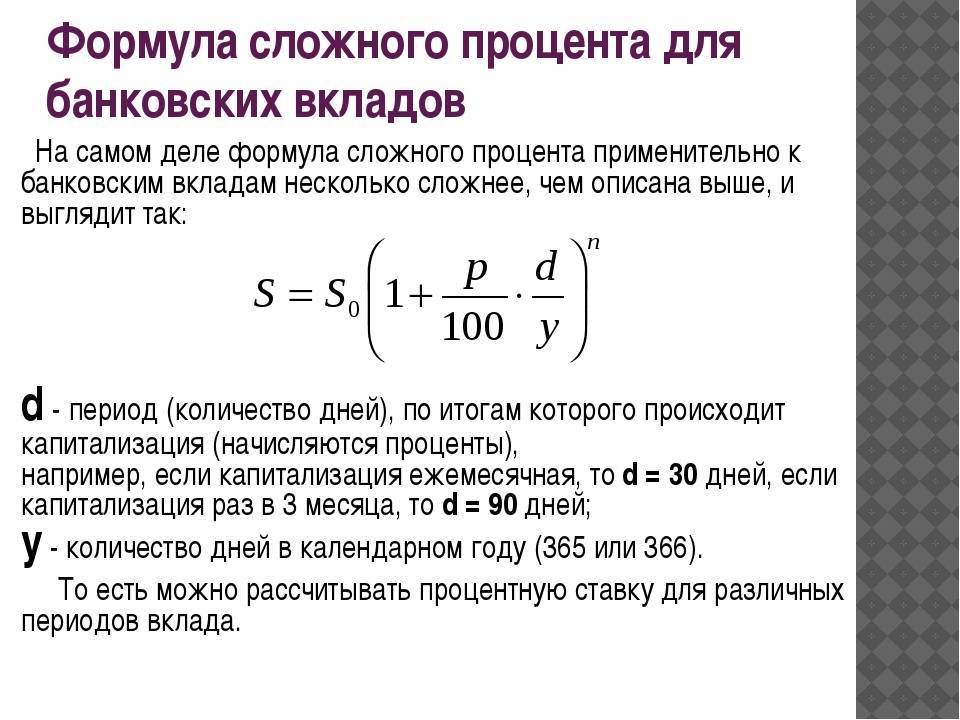

Расчёты процентов в первую очередь зависят не от срока, на который открывается депозит, а от срока капитализации. То есть от периодичности начислений на сумму вложенных средств. По периоду капитализации выделяют следующие виды:

- Ежемесячная. При такой капитализации деньги начисляются на сумму вложенных средств один раз в месяц. Такой депозит обладает довольно высокой доходностью. Причём предлагают его во многих банковских организациях.

- Ежедневная. В этом случае начисления производятся ежедневно. Встречается такой депозит довольно редко. Однако он обладает ещё большей доходностью, чем предыдущий вид.

- Непрерывная. Начисления производятся постоянно.

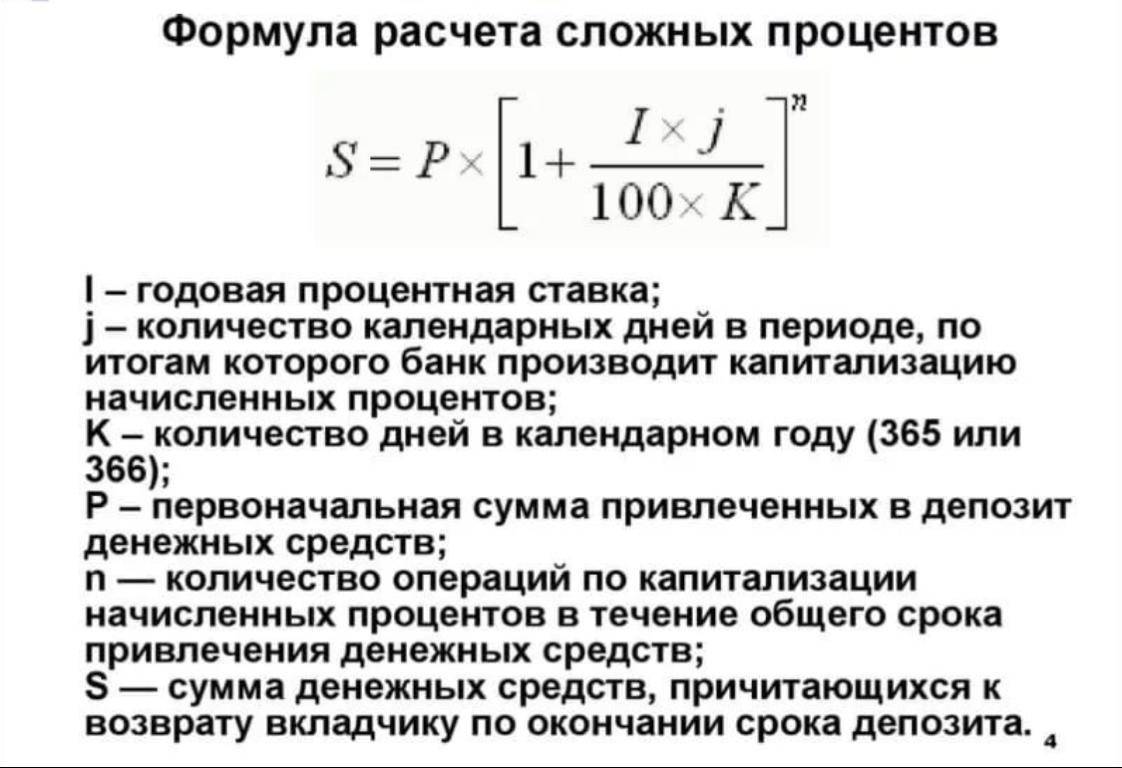

Чтобы узнать сумму начислений и доходность депозита, можно использовать специальную формулу. Эта формула может применяться для всех периодов капитализации. Рассчитать сложный процент можно по следующей формуле:

P = S + S × (1 + R × C ÷ K ÷ 100) × N.

Расшифровка параметров, указанных в формуле:

- P — сумма, которая будет получена вкладчиком по завершении действия оформленного депозита;

- S — сумма, которая была изначально внесена на депозит;

- R — ставка по вкладу;

- C — период начислений на сумму вклада;

- K — количество дней в году (365 или 366);

- N — число всех начислений на вложенную сумму (в течение всего действия вклада).

При непрерывной капитализации можно использовать следующую формулу:

P = S × (e)r×n

Обозначение параметров, представленных в формуле:

- P — сумма, которую получит вкладчик по завершении действия депозита;

- S — сумма вложенных денежных средств;

- e — экспонента, которая равна 2,7183;

- r — номинальная ставка;

- n — срок депозитного договора (количество лет).

Сравнение поможет реально оценить выгодность того или иного предложения

В предыдущем примере было подробно показано, как вычислять проценты за каждый месяц. В этот раз поступим проще – будет использоваться уже выведенная формула сложных процентов, которая выглядит следующим образом:

Пс = Д * (1 + Дс / 100 *Пд / По)К – Д, где:

- Д – первоначальная сумма депозита;

- Дс – процентная ставка по вкладу;

- Пд – количество дней в периоде (зачастую 30 календарных дней);

- По – общее количество дней в периоде, на который заключён депозитный договор;

- К – количество периодов, в которых будет производится перечисление процентов к телу депозита.

Согласно формуле, вычислим, какие же сложные годовые проценты в нашем примере:

Пс = 1 000 000 *(1 + 10* / 100 * 30 / 365 )12 – 1 000 000 = 103 213.20р.

Если Иванов К.Л. выберет второй вариант, то получит следующую сумму процентов через год:

Пп = 1 000 000 * 0,11 = 110 000 р.

Как видно, даже разница в 1% существенно влияет на уровень отличия вознаграждений у вкладов с капитализацией и без. Конечно же, если бы уровень процентов был одинаковым, то капитализация всегда выгодней. Но реальность такова, что банки сознательно занижают проценты по таким вкладам, чтобы не нести убытки.

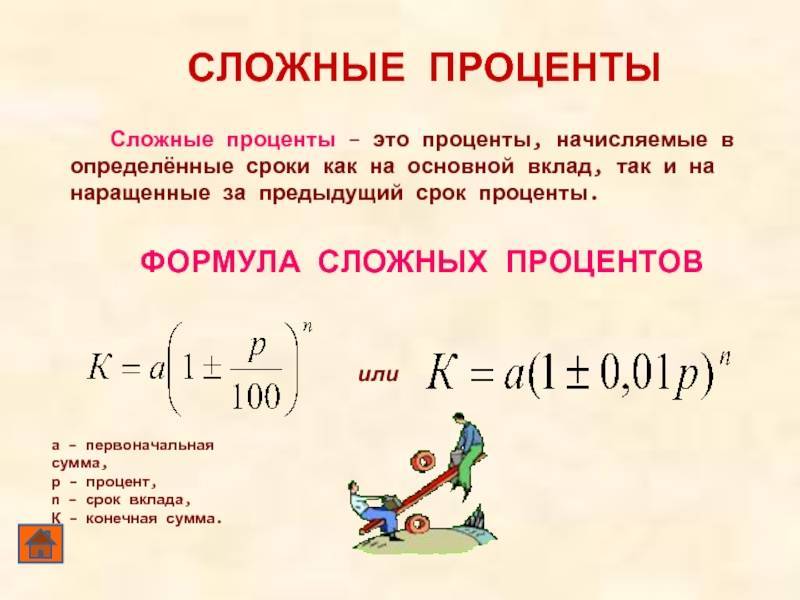

Сложный процент: формула для заемщиков

В финансовой практике весьма распространена схема расчета сложных процентов. Она актуальна в том случае, если процентные средства не выплачиваются каждый месяц, а прибавляются к размеру основной задолженности, которая становится новой базой для начислений банка. Если ссуда имеет продолжительность от года и более, заемщик может столкнуться со своей неплатежеспособностью.

Помогает посчитать сложный процент формула, представленная ниже. Она ориентирована под анализ только одного периода начисления.

FV = PV + % = PV + PV * % = PV * (1 + %)

Для подсчета переплаты за два периода начисления можно использовать следующую формулу:

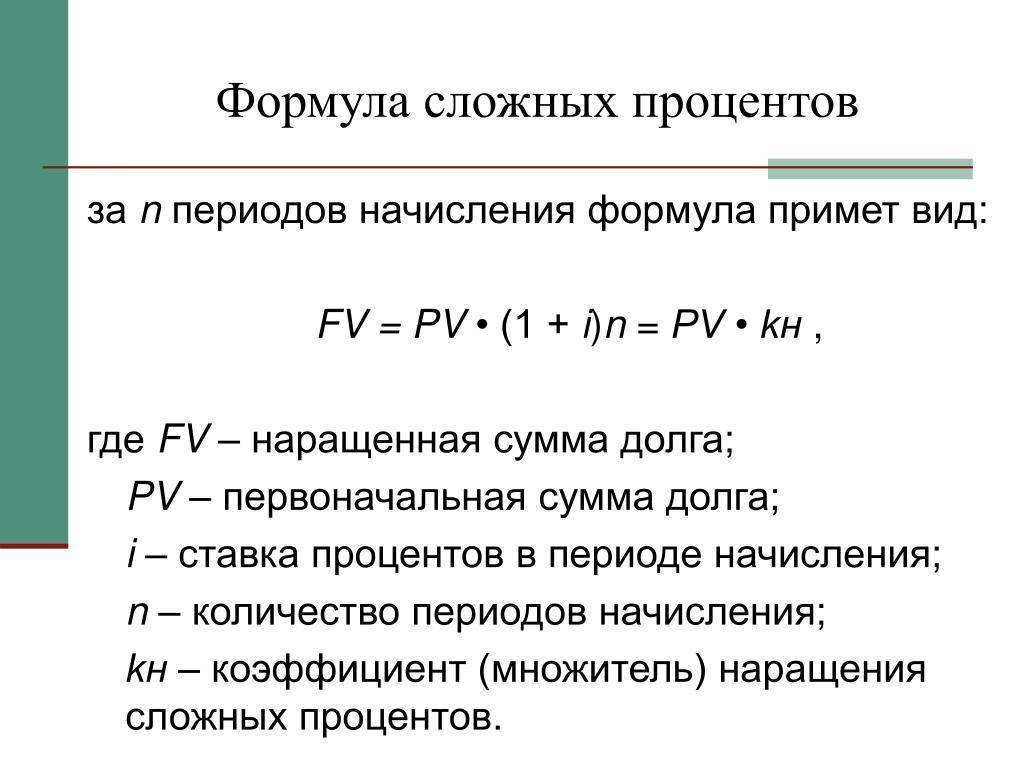

FV = (PV + %) * (% + 1) = PV * (1 + %) * (1 + %) = PV * (1 + %)2

Посчитать объем переплаты за любое другое количество периодов поможет формула расчета сложных процентов:

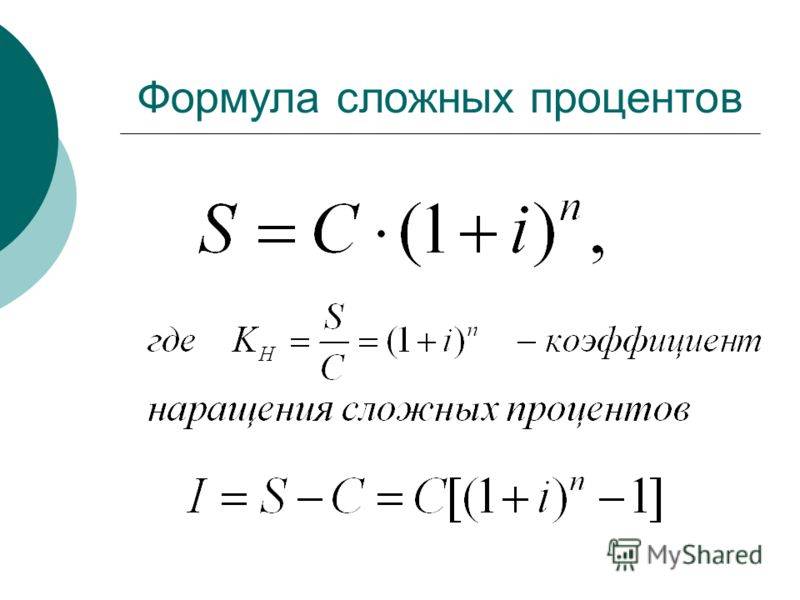

FV = PV * (1 + %)N = PV * Кн, где:

- FV – наращенная сумма долга.

- PV – первичная сумма долга.

- % – ставка за период начисления.

- N – количество периодов начисления.

- Кн – коэффициент наращения сложных процентов.

Разница

В чём состоит основное отличие одной системы начислений от другой? Здесь момент весьма элементарный: капитализация процентов при сложной схеме делает её более выгодной по сравнению с простой.

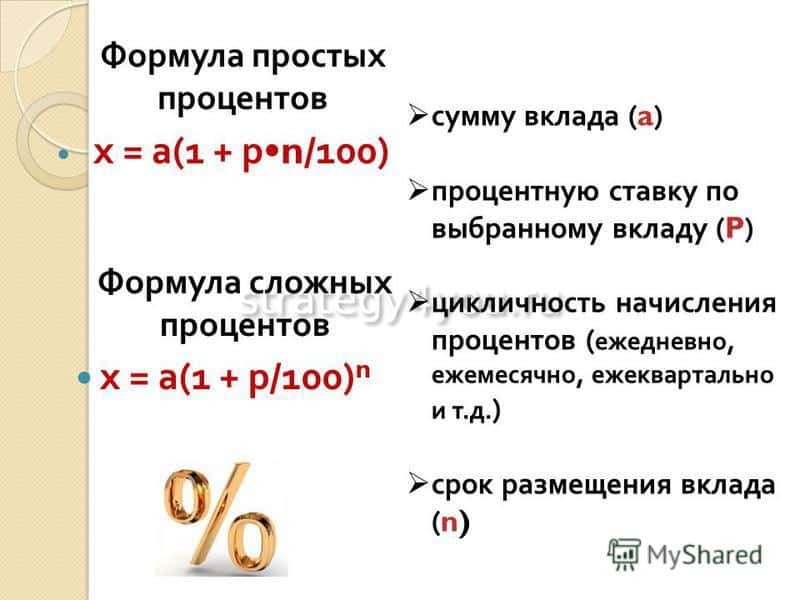

Чтобы понимать было проще:

- простая схема подразумевает рост прибыли в арифметической прогрессии;

- сложная схема подразумевает рост прибыли в геометрической прогрессии.

Упомянутый в списке второй вариант позволяет получить больше денег на выходе – когда срок действия вклада истекает.

Тут, разумеется, есть и свои неочевидные нюансы, о которых не всегда среднестатистический клиент в курсе.

Условия, предлагаемые банками по вкладам, всегда подбираются строго под конкретного клиента

Это означает, что на этапе выбора того или иного предложения по депозитам нужно обращать внимание на количество периодов капитализации – на всей дистанции действия соглашения

Пример 4. Банк определил, что по договору положена процентная капитализация, однако процедура проводится раз в полгода. Иначе говоря, первая прибыль возможна только по истечении 6 месяцев с момента начала сотрудничества учреждения и клиента. При этом деньги пользователь решил положить на 3 месяца – по этой причине и средства он получит раньше, чем будет произведена капитализация. В таком случае лучше выбрать простую расчётную схему.

Как правило, кредитно-финансовые учреждения предлагают своим клиентам самостоятельно выбирать по одному и тому же депозиту, как получать прибыль: с заранее установленной периодичностью или через причисление к телу вклада. Соответственно, каждый волен определиться с тем, какая из схем предпочтительнее. Для этого нужно хорошо усвоить разницу между ними.

Преимущества и недостатки сложной процентной ставки

У вкладов, на которые начисляются проценты с капитализацией, имеются свои достоинства и недостатки. Причём зависят они зачастую от условий, которые предоставляет банковская организация. Основным преимуществом подобного вклада является более высокая доходность при определённых условиях.

Из недостатков можно отметить следующее:

- Нельзя сразу же воспользоваться денежными средствами, полученными за начисление сложных процентов. В депозитах без капитализации проценты сразу же перечисляются на отдельный счёт и доступны для использования вкладчиком.

- Меньший размер процентной ставки. Некоторые банковские организации выставляют более низкие ставки по вкладам с капитализацией.

- Низкий уровень доходности при краткосрочных вложениях. Для получения значительной прибыли необходимо размещать денежные средства на срок от 3 лет.

- Низкая доходность при небольших вкладах.

Учитывая информацию, представленную в этой статье, можно сделать вывод, что депозиты с капитализацией не всегда выгодны. Открывать такой вклад целесообразно только в том случае, если срок депозита будет не меньше 3 лет. Причём при открытии такого депозита рекомендуется использовать крупные суммы денежных средств. В остальных случаях лучше открывать депозиты по другим программам, предлагаемым в различных банках.

Лучшие доходные карты 2022

Прибыль

Уралсиб

Дебетовая карта

- до 8% на остаток

- до 3% кэшбэка на всё

- 0-99₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

ОТП Максимум+

ОТП Банк

Дебетовая карта

- до 10% на остаток

- до 10% кэшбэка

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Особенности начисления прибыли

На самом деле, вопрос начисления процентов по депозиту строго индивидуальный. Если быть точнее, то всё зависит от условий договора с банком. Например, разновидности вклада очень много, банки предоставляют возможность пополнять счет, частично снимать наличные, получать ежемесячную прибыль в виде начисленных процентов. Соответственно, вопрос расчёта также строго индивидуальный.

В любом случае, все действующие условия депозита должны быть отражены в договоре с банком. Кроме того, банк должен указать вкладчику принцип начисления прибыли и прочие нюансы. Не стоит забывать о том, что в некоторых случаях банк ограничивает начисление прибыли, например, когда сумма вашего депозита превышает допустимый предел согласно условиям предложения.

Что из себя представляют сложные проценты?

Сложный процент — это особый вид накопления при оформлении банковского вклада. Проценты при таком депозите начисляются регулярно по истечении определённого периода (раз в месяц или один раз в 3 месяца). При этом следующее начисление будет производиться на сумму, полученную в результате предыдущих начислений. За счёт капитализации вкладчики получают большую выгоду, так как в этом случае сумма вклада растёт значительно быстрее. Процесс начисления в этом случае называется реинвестированием или капитализацией.

Такие проценты имеют множество различных названий. В зависимости от сферы деятельности можно встретить следующие названия представленного термина:

- эффективный;

- композиционный;

- норма доходности реинвестирования;

- норма доходности капитализации.

Чтобы лучше понять, в чём заключается схема сложных процентов, необходимы определённые знания из области банковской математики. При вычислении депозита берутся следующие параметры: капитал, частота выплат, размер ставки по вкладу, период ставки и срок, на который открывается вклад. Сравнив депозиты с различными начислениями по этим параметрам, можно прийти к следующим выводам:

- Если оформить вклад с простым начислением, то деньги будут начисляться на основной капитал. При этом период вложения не играет никакой роли. В этом случае сумма депозита будет увеличиваться по модели арифметической прогрессии.

- Если же оформить вклад со сложным начислением, то деньги будут начисляться по окончании установленного периода и прибавляться к вложенному капиталу. За счёт этого в последующих периодах проценты станут высчитываться из новой суммы депозита. Благодаря этому рост суммы депозита будет с каждым разом увеличиваться со скоростью экспоненты.

Виды ставок

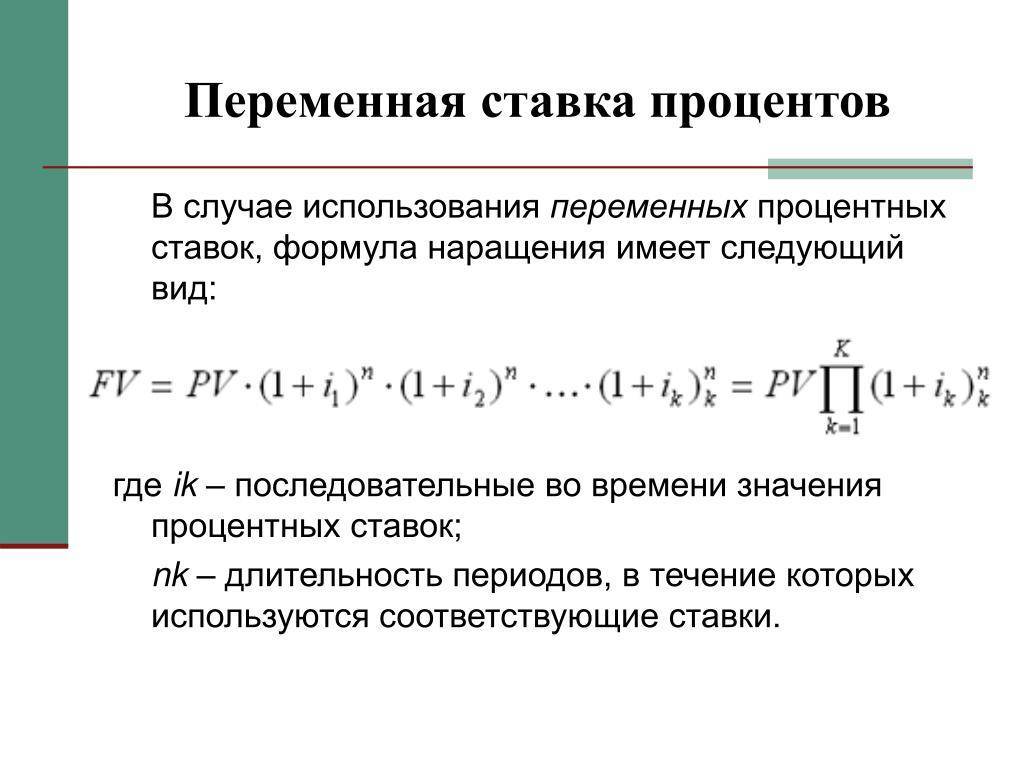

Чаще всего ставка фигурирует в кредитном договоре и финансовом соглашении. При подписании такого документа заёмщик берёт перед кредитором обязательства по выплате конкретной суммы. Она определяется как отношение процентных денег, выплачиваемых за фиксированный отрезок времени, к величине ссуды. Называется ставкой, считается в процентах.

Способы начисления процентов бывают разными и зависят от условий контракта. Ставки могут применяться в одной и той же начальной сумме на протяжении всего периода кредитования или к сумме с начисленными в предыдущем периоде процентами.

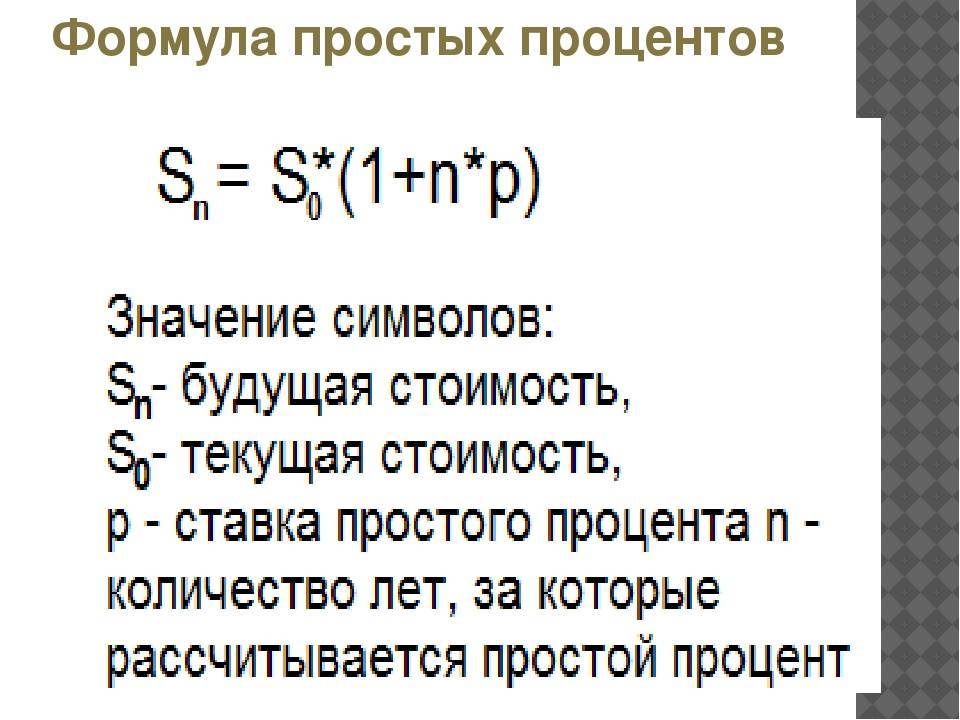

Первый вариант расчётов называется простой процентной ставкой, второй — сложной. Простая ставка действует в отношении одной и той же первоначальной суммы долга на протяжении всего срока, т. е. исходная база (денежная сумма) всегда одна и та же (без учёта последовательного её погашения). Такой способ начисления используется в потребительском кредитовании.

Сложная применяется к наращенной сумме кредита, т. е. к сумме, возросшей на величину процентов, начисленных за предыдущий период. Поэтому исходная база постоянно растёт.

Помимо простой и сложной, существует ещё несколько разновидностей ставок. Дополнительно выделяют:

- Фиксированную. Устанавливается в виде конкретного числа в финансовых контрактах.

- Переменную. Дискретно изменяется во времени, не имеет конкретной числовой характеристики.

- Плавающую. Привязывается к определённой величине, изменяющейся во времени, состоит из базы и надбавки к ней (маржи). База представляет собой начальную величину, маржа — переменную, которая зависит от таких условий, как срок операции, финансовое положение заёмщика и пр.

Также в экономике есть понятие номинальных, обыкновенных, точных и реальных процентов. Все они имеют свои особенности.