Инвестирование в акции компаний США и РФ

Схема предельно проста:

- покупаются акции американских или крупных российских компаний;

- акции растут в цене. В определенный момент инвестор продает их по более высокой цене и получает прибыль.

Все операции производятся дистанционно – начиная от открытия брокерского счета и заканчивая непосредственно покупкой ценных бумаг. Подробнее о том, как правильно стартовать на фондовом рынке я писал в этой статье.

Несколько примеров

Есть немало впечатляющих примеров роста за последнее десятилетие:

В целом, американский фондовый рынок уверенно растет. Индекс S&P500 (строится на основании цен 500 крупнейших по капитализации американских компаний) доказывает это. Рост составляет около 190%, в среднем по 19% в год.

При этом фондовый рынок уязвим к кризисным явлениям и форс-мажорным факторам. В такие периоды следует глубокая просадка, а потом в течение пары лет рынок восстанавливается:

после кризиса 2008 г. американский фондовый рынок восстановился в среднем за пару лет. Это видно по графику S&P 500 в тот период. Уже к концу 2010 г. был превышен уровень осени 2008 г. (тогда начался масштабный обвал);

при этом гарантировать на 100% что акции конкретной компании восстановятся, невозможно. Например, акции Bank of America так и не вышли на докризисный уровень, хотя прошло уже более 10 лет с прошлого экономического кризиса

Поэтому при инвестировании в акции важно работать с диверсифицированным портфелем, в котором рост одних бумаг перекрывает вероятный убыток по другим инструментам;

хороший пример влияния форс-мажора – пандемия, но падение, связанное с ней, рано или поздно будет отыграно. Когда фондовый рынок перейдет к росту – вопрос времени.

Повышенный риск инвестирования в акции окупается высокой потенциальной доходностью. В инвестиционном портфеле акции должны быть в обязательном порядке. Грамотный инвестпортфель позволяет безопасно вложить деньги с годовой доходностью намного выше 10%.

Вопрос покупки решается в 2 этапа:

- открывается счет у брокера, имеющего выход на соответствующую биржу;

- счет пополняется и через торговый терминал приобретаются акции нужных компаний. Это не финансовый беттинг, а реальная покупка ценных бумаг, акции хранятся в депозитарии. Даже при банкротстве брокера (крайне маловероятный сценарий) не пропадают, а просто переходят к той компании, в которой вы решите открыть новый счет.

Самое сложное – выбрать брокера. Я облегчу эту задачу и приведу условия по 4 лучшим на мой взгляд компаниям. Для удобства свел условия в таблицу ниже.

В чём и где лучше хранить деньги

Ни одна страна в мире не может изготовить абсолютно все товары, и Россия не исключение. Более половины доходов от экспорта приходится на реализацию нефти. За иностранную валюту можно приобрести те товары, которые в нашей стране не хватает. Компании приобретают валюту за рубли, чтобы затем импортировать товары. Чем больше иностранной валюты, тем она дешевле (курс рубля возрастает). И наоборот. Поэтому в преддверии нового года, когда массово продаются товары, в том числе импортные, доллар и евро увеличиваются в стоимости. В это время валюту следует продавать тем, кто покупал ее в течение года.

Золото – это ресурс, количество которого в мире ограничено. В долгосрочной перспективе имеет смысл вкладывать деньги в этот драгоценный металл в виде слитков. Однако при их реализации придется заплатить НДС. В качестве альтернативы можно оформить золотой банковский депозит или открыть ОМС. Для краткосрочных вложений лучше покупать фьючерс на золото.

Эксперты советуют новичкам воздержаться от работы с криптовалютой. Если она приносит такой высокий доход, значит, имеется риск потери средств. У любой национальной валюты есть страна, события в которой влияют на ее стоимость. Виртуальные деньги не обладают такой характеристикой. Поэтому вкладывать деньги в криптовалюты только потому, что это модно, не стоит.

Инвестирование в систему ПАММ-счетов

https://youtube.com/watch?v=cZNYJ490ilE

Еще один актуальный объект для инвестиций, куда можно выгодно вложить деньги — это ведение ПАММ-счета. Это специальный сервис, который позволяет получать прибыль на финансовом рынке. Другими словами, вы будете зарабатывать на колебании курсов валют — это не сложно, (конечно, только с технической точки зрения). Вложив средства в ПАММ-счета, у вас появится возможность ежемесячно получать около 4-7% чистой прибыли. Для успешной торговли необходимо найти хорошего трейдера, после чего передать деньги для управления.

Преимуществ у ПАММ-счетов много:

- Зарабатывать с их помощью может каждый человек — надо всего лишь вложить деньги и заработать прибыль, специфических знаний не требуется.

- Минимальная сумма вклада может составлять 100 долларов.

- Вывод денег в необходимый для вкладчика момент времени, без ограничения суммы.

- Система безопасности большинства ПАММ-счетов не позволяет трейдерам свободно распоряжаться средствами — человек не может просто снять деньги и скрыться с ними.

- На открытом счете находятся не только ваши деньги, но и капитал управляющего — это гарантия того, что и сам управляющий заинтересован в получении прибыли.

Недостаток у ПАММ-счетом один — возможные риски. Из-за неправильной торговли управляющий может потерять средства, а такой риск существует все время, вне зависимости от опытности самого управляющего. Полностью избавиться от такого риска невозможно, но минимизировать его можно. Для того, чтобы правильно управлять собственным счетом и знать, как выбирать управляющего, необходимо ознакомиться со всевозможными обучающими курсами и уроками.

Узнайте больше про ПАММ-инвестирование.

Покупка государственных и частных облигаций

Сегодня частные лица могут вложить или инвестировать деньги в облигации. Этот

инструмент не дает высокой доходности, зато он отличается низким уровнем риска.

Если размещать средства на срок более 3 лет, то не придется платить налог на

доходы. Доходность даже самых защищенных государственных облигаций на несколько

процентных пунктов превышает ставку по депозитам.

К примеру, если сегодня инвестировать деньги в национальные облигации, то

можно получить 8,5 % годовых. А если вложить в облигации «Сбербанка», то их

годовая доходность составит 9—12 %.

Стоит отметить, что существуют облигации, доходность по

которым измеряется в трех- и четырехзначных числах. Но они всегда имеют очень

низкий кредитный рейтинг, поэтому инвестиция денежных средств в них сопряжена со значительными

рисками.

Вывод: облигации подходят для тех людей, чья инвестиционная деятельность направлена на получение невысокой доходности , но с высокой степенью защиты капитала.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС)

Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как:

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций:

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем

Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно

Непрофессиональным инвесторам категорически не рекомендуется покупать (или продавать) ценные бумаги в кредит («с использованием финансового плеча»). Иначе говоря, если вы уверены, что акция Х, которая сейчас стоит 1000 руб., через месяц будет стоить 1100 руб., то всегда будет соблазн купить побольше ценных бумаг Х. Допустим, у вас есть 100 тыс. руб., а брокер предлагает взять у него в долг ещё 500 тыс. Подставить, так сказать, дружеское плечо. Если ваш расчёт правильный, то всё хорошо. А вот если нет… Через месяц у вас будет пакет акций, который вы купили за 600 тыс., но с текущей рыночной стоимостью его стоимость упала до 520 тыс. руб. После принудительной продажи ценных бумаг ваш «добрый» брокер заберет всю выручку в счёт оплаты долга с процентами. Итог операции: у вас не будет ни акций, ни денег. Если бы вы изначально играли на свои деньги, то легко выдержали краткосрочное падение курса и дождались бы роста акций и дивидендов.

Вложение денег в оффлайн-инвестиции – традиционные варианты

Вложить деньги в банковский депозит

Конечно же, когда речь идет о банковском вкладе не стоит рассчитывать на приумножение средств, поскольку процент по вкладу даже не перекрывает реальную инфляцию.

- Низкий порог входа (от 1000 руб/500 грн);

- Гарантия возврата вложенных средств в случае проблем с банком;

- Фиксированная гарантированная доходность;

- Возможность быстрого получения средств (скорее всего с потерей начисленных процентов).

- На какой срок планируется вложить деньги (оптимально делать вложение денег на срок 1-3 мес.).

- В какой валюте осуществлять вложение денег – лучше всегда инвестировать деньги в долларах и евро (35% в долларах, 25% в евро, 10% в швейцарских франках и 30% в нац. валюте).

- Под какой процент и в каком банке вкладывать деньги (лучше не гнаться за процентами и выбрать надежный банк).

Вложить деньги в накопительное страхование жизни (НСЖ)

- После внесения первого взноса страховая защита начинает действовать в полном объеме, т.е. при наступлении страхового случая, независимо от того сколько было накоплено средств, будет выплачена вся запланированная сумма, либо страховая компания продолжит вносить платежи, чтобы запланированная сумма была собрана к сроку;

- Вложение денег в программу страхования полезно тем, что эти средства не подлежат конфискации, взысканию, а также не включаются в состав совместно нажитого имущества в случае развода;

- Страховая выплата, осуществляемая при наступлении страхового случая, не облагается налогом на доходы физических лиц.

- Систематические платежи (раз в месяц, квартал, год);

- Опасность инфляции, т.е. к концу срока страховки вложенные деньги могут серьезно обесцениться (если и инвестировать деньги в НСЖ, то с привязкой к доллару или евро);

- Нельзя раньше времени без потерь изъять вложенные средства.

Этот способ вложения денег стоит использовать только для диверсификации уже хорошо сформированного инвестиционного портфеля.

Вложить деньги в драгоценные металлы

Как вложить деньги в золото и другие драгоценные металлы?Обезличенные металлические счета (ОМС)

- Нет необходимости покупать целый слиток и заботиться о его сохранности;

- Можно быстро закрыть счет и вернуть деньги;

- При покупке обезличенного золота НДС не взимается.

- При покупке взимается НДС, при продаже НДС не возвращается;

- При обратной продаже банку требуется подвергнуть слиток экспертизе (делается за счет продавца);

- Необходимость хранения;

- Долгий срок инвестирования (десятилетия).

- Относительно низкая ликвидность;

- Долгий срок инвестирования (годы).

инвестировать деньгиПодводя итог всему сказанному выше по драг. металлам, можно сказать, что физическое золото и серебро – это хороший инструмент для сохранения средств.

Вложить деньги в паевые инвестиционные фонды (ПИФы)

Паевой инвестиционный фонд (ПИФ)облигации

- ПИФы акций – самый распространенный, самый доступный для частных инвесторов и наиболее рискованный вид ПИФов, вложение денег по большей части осуществляется в акции, но можно инвестировать деньги и в некоторую долю облигаций;

- ПИФы облигаций – наиболее надежный инструмент, если вы хотите инвестировать деньги в ПИФ, который имеет фиксированную доходность (как правило, небольшую). В основном вы будете инвестировать деньги в облигации, но часть ПИФа может содержать некоторую долю акций;

- Индексные ПИФы – вложение денег осуществляется в биржевые индексы, это, пожалуй, оптимальный вариант для начала инвестиций в ПИФы, т.к. результат работы управляющей компании будет виден при сравнении с динамикой соответствующего индекса;

- Смешанные ПИФы – это гибрид ПИФов акций и ПИФов облигаций, т.е. они состоят из обоих видов ценных бумаг. У таких фондов максимально гибкие стратегии: они могут состоять на 100% из акций во время роста рынка и на 100% из облигаций во время падения рынка;

- ПИФы фондов – это такие ПИФы, в которых можно инвестировать деньги в другие паевые инвестиционные фонды, т.е. происходит диверсификация вложений между разными ПИФами.

- Диверсификация инвестиционных рисков;

- Контроль и прозрачность деятельности фонда (вся необходимая информация должна быть раскрыта на сайте управляющей компании);

- Профессиональное управление фондом, что избавляет вас от необходимости разбираться в тонкостях фондового рынка.

- Постоянная выплата вознаграждения управляющей компании, даже если фонд несет убытки;

- По сравнению с инструментами, имеющими фиксированную доходность ПИФы более рискованны, но при этом могут быть более доходными;

- По сравнению с вкладами, нет государственных гарантий на возврат средств;

- Необходимость уплачивать подоходный налог (уплачивается при продаже пая).

Мое мнение – вложение денег в ПИФы не оправдывает себя из-за слабой доходности и большого риска.

Куда вложить деньги, чтобы они работали

Итак, у вас есть внушительная сумма, которую вы готовы инвестировать.

Куда же вложить деньги, чтобы они приносили вам доход? Ниже вы найдете несколько способов, останется только выбрать.

Банковский вклад. Ваши сбережения могут лежать на депозите в банке. Это хороший вариант, если вы хотите вложить и забыть. Ваши деньги почти не подвержены риску, зато и заработать много не получиться. Главное в этом случае – надежность банка. Вам остается только регулярно пополнять счет. Это особенно удобно, если вы получаете зарплату на карту того же банка. Со временем банк может предложить вам более выгодную ставку по депозиту.

Валюта. Один из простых способов приумножить свой капитал.

Следите за курсом валют и старайтесь предугадать его колебания. Так вы поймете, покупать или продавать. Заработать получится только на больших колебаниях курса. Своими прогнозами об этом часто делятся аналитики. Прислушиваться к ним или нет – решать только вам.

Покупать валюту выгоднее всего на бирже с помощью брокера. Курс валют там выгодней, чем в банках. К тому же – бежать для того, чтобы продать или купить валюту, никуда не нужно. Все можно сделать онлайн, нажав пару кнопок. Этот вариант инвестиций подойдет вам в том случае, если вы обладаете суммой от 3-5 тыс долларов. 1 лот на бирже это – 1000. К тому же для того, чтобы совершать операции на бирже, нужно будет платить брокеру комиссию, абонентскую плату и проценты за вывод денег на ваш банковский счет.

Ценные бумаги . Если вы начинающий инвестор, выбирайте долгосрочные инвестиции. Это наиболее безопасный вариант, который будет приносить доход. Самый подходящий вам инструмент – инвестиции в облигации крупных компаний или государственных организаций. Эти бумаги надежнее остальных и приносят стабильный доход в процентах.

Готовые инвестиционные продукты . Аналитики ITinvest уже подобрали для вас надежные варианты инвестиций. Это – готовые пакеты ценных бумаг с разной степенью доходности, защиты и разной минимальной суммой для входа.

Это оптимальный вариант для тех, кто пока не обладает большим опытом торговли на бирже и готов положиться на мнение аналитиков.

Сделать выбор продукта и не ошибиться, оценивая ,насколько это удобно именно вам, мы тоже поможем.

Пример готового инвестиционного продукта – робоэдвайзинг . Для входа достаточно 10 тыс.рублей. Дальше в любое удобное время можно добавить нужную сумму.

Система подбирает для вас бумаги, которые входят в ваш инвестиционный портфель. Раз в квартал мы рекомендуем менять состав портфеля, то есть делать ребалансировку. Тем самым, вы избавляетесь от тех бумаг, которые показали себя как менее доходные в пользу более выгодных.

Модельные портфели – это готовые портфели бумаг, которые мы уже собрали для вас. Для входа в этот продукт достаточно 50 тыс рублей. Структурные продукты – портфели бумаг, где вы можете выбрать степень риска, вплоть до 100 % защиты капитала. То есть, что бы ни произошло, свои деньги вы точно не потеряете. Для входа в структурные продукты достаточно суммы от 300 тыс рублей.

Наши менеджеры и аналитики всегда рядом, если у вас остались вопросы о том, куда вложить деньги для пассивного дохода.

Конечно, инструментов на рынке инвестиций намного больше, чем мы успели обсудить. Но и этих вполне достаточно для того, чтобы определиться с выбором.

Выбирайте тот способ инвестиций, который подходит именно вам и начинайте зарабатывать с ITinvest.

Советы как правильно и выгодно вложить свои деньги

Прежде чем приступить к анализу и сравнению вариантов инвестирования денег, следует запомнить ряд правил. Они помогают вкладывать средства максимально эффективно. Ниже приведены советы экспертов, соблюдение которых позволяет избежать большинства проблем инвестирования.

Где можно получить бонус за оформление карты?

Отвечает автор телеграмм-канала “Заработай на банках!.

10 млн. ₽ и 3000 ₽ гарантированно от Тинькофф Банка.3000 рублей и деньги без % на 145 дней по кредитке “Разумная”.1000₽ и кэшбэк 10% на СУПЕРМАРКЕТЫ за бесплатную MY LIFE.9000 рублей по бесплатной карте ЗАБОТА Ак барса.1000₽ за дебетовую Мультикарту ВТБ.10% кэшбэк на ВСЕ по бесплатной дебетовой Альфа-карте.10% кэшбэк на ТОПЛИВО по бесплатной дебетовке ОТКРЫТИЕ-ЛУКОЙЛ.Бесплатная НАВСЕГДА кредитка Открытие “120 дней без %”.3000 МИЛЬ И БЕСПЛАТНЫЙ ГОД по кредитке Тинькофф All Airlines.1500 рублей за Тинькофф Блэк.1000 рублей за дебетовую Тинькофф Drive.4000 рублей за вклад в банках.30 USD бездепозитный бонус от Roboforex. ЕЩЕ БОНУСЫ БАНКОВ И БРОКЕРОВ

Инвестировать можно только свободные деньги. Иными словами сумма, которую можно вложить определяется как остаток от дохода после оплаты основных платежей и потребностей. Не стоит также рисковать не своими деньгами, взятыми в долг или в кредит. Если не следовать этому правилу, можно попасть в сложную финансовую ситуацию. Известны случаи, когда семьи инвестора оставались без средств к существованию. Кроме того, существует риск потери средств, который приведет к невозможности оплачивать кредит. Итогом может стать испорченная кредитная история.

Не стоит рассчитывать, что сразу удастся обеспечить себя, получая пассивный доход. Скорее всего, сначала он будет слишком мал, чтобы обеспечить безбедное существование. Поэтому первое время большую часть заработанных средств придется реинвестировать, то есть направлять на увеличение вложенного капитала.

Следует в обязательном порядке составлять инвестиционный план. В нем должны быть четко обозначены все параметры вложения денег. Прежде всего, такой план должен фиксировать, какие варианты инвестирования и в каком соотношении будут проводиться. При этом он должен быть достаточно гибким и с легкостью подстраиваться к изменяющимся условиям.

Чтобы не потерять все вложенные средства, риски стоит диверсифицировать. То есть, нельзя вкладывать весь капитал в один инвестиционный проект. Лучше всего выбрать минимум 3 подходящих варианта. Вероятность того, что сразу три проекта окажутся убыточными невелика

При грамотном анализе хотя бы один принесет прибыль.

Важно постоянно контролировать вложенные деньги. Регулярное отслеживание ситуации позволяет принять правильное решение, а также откорректировать финансовый план при необходимости.

Не стоит связываться с сомнительными проектами, которые сулят огромную прибыль

В этом случае велика вероятность столкнуться с мошенниками, а значит, потерять вложенные средства.

Эти несложные советы помогают даже начинающим инвесторам грамотно войти на рынок финансовых вложений. Не стоит забывать, что инвестиции — это тоже работа. Без регулярного анализа ситуации заработать вряд ли удастся.

Как купить акции и получать дивиденды

Если мы разобрались с тем, как жить на дивиденды, то давайте разберёмся и с тем, как покупать дивидендные акции, чтобы начать получать выплаты.

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка», брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

Полученные дивиденды выводятся на обычную карту.

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний

Читайте:

Вклад в банке

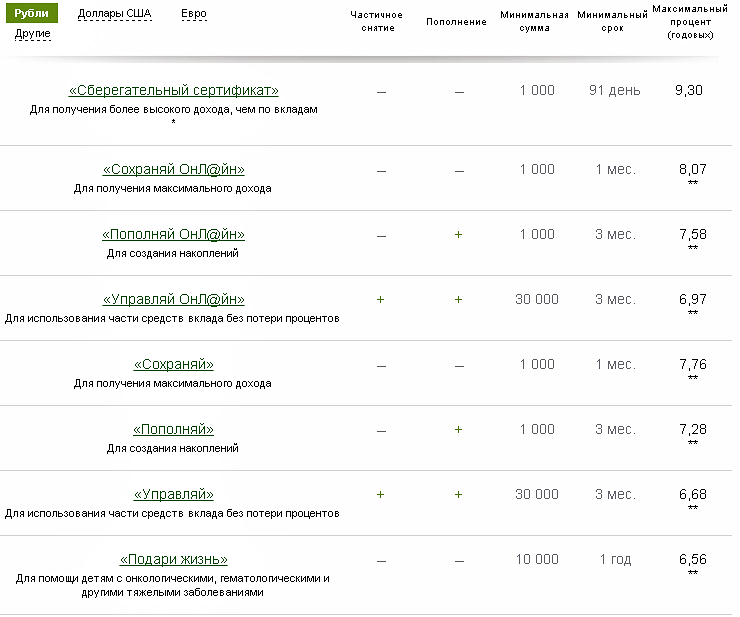

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов:

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров

В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки:

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Как инвестировать, чтобы жить на дивиденды, если таких денег нет

Рассмотрим несколько простых правил, которые помогут понять, как жить на дивиденды, если у вас пока нет такого большого бюджета.

1. Инвестируйте регулярно

Наращивайте свой общий капитал постепенно и каждый месяц вкладывайте 10–20% от зарплаты. Если у вас есть накопления, то не инвестируйте всё сразу, лишая себя подушки безопасности. Направьте на акции ту часть, которую можно потратить без вреда для личного бюджета.

2. Докупайте акции на полученные дивиденды

Чтобы быстрее достичь нужной суммы, реинвестируйте первые дивиденды обратно в акции, дополнительно увеличивая размер капитала.

3. Вкладывайте деньги в разные компании

Не инвестируйте всё только в одну компанию. Так вы берёте на себя повышенный риск. Например, если покупаете только акции «Газпрома», любые колебания на нефтегазовом рынке сразу отразятся на доходности этих бумаг. Распределяйте вложения в равных долях на 10–12 дивидендных компаний из разных секторов экономики.

4. Рассмотрите для покупки «дивидендных аристократов» США

Так называют компании, которые десятилетиями перечисляют дивиденды и регулярно увеличивают их размер. Примеры:

- Procter & Gamble

- Johnson & Johnson

- Caterpillar и другие. Всего около 60 компаний.

5. Не гонитесь за высокими дивидендами

Компании делают дивидендные выплаты, чтобы привлечь инвесторов покупать их акции. Когда совет директоров какой-то компании устанавливает дивиденды выше среднерыночных, это может значить, что у бизнеса плохие фундаментальные показатели: низкая или отрицательная чистая прибыль, маленькая выручка, высокий уровень долговой нагрузки.

Сколько нужно денег, чтобы начать инвестировать в 2020?

Есть популярное мнение о том, что инвестировать могут только очень богатые люди. Только они, якобы знают, куда вложить деньги, чтобы получать большой доход.

На самом деле, на то, чтобы сделать большое состояние, нужны годы профессиональной работы, в том числе по аналитике. Необходим опыт не только прибыли, но и потерь.

Что касается суммы, с которой нужно начинать инвестировать, то это может быть и 1000 рублей.

Начните с малого. Попробуйте откладывать небольшую сумму, но регулярно. Например,100 рублей каждый день. Или остаток на карте, округляя сумму в меньшую сторону. Например, в конце дня у вас 55238 рублей. Переведите 238 рублей на накопительный счет, и на сегодня это и будут ваши накопления. Завтра эта сумма немного вырастет. Потом – еще и еще. Этот способ делать накопления вы почти не заметите, но сумма, которую вы накопите за год или пять, вас впечатлит.

Цель привлечения инвестора

Инвестиция – это стороннее вливание финансовых средств в определенный проект, программу, начинание на долговременной основе, рассчитанное на отсроченное получение прибыли.

Зачем предпринимателям могут понадобиться посторонние средства, ведь потом придется делиться прибылью? Цель, с которой бизнесмен может пригласить других финансово поучаствовать в его «детище», может быть одной из следующих:

- рост и развитие текущей деятельности;

- привлечение дополнительных или недостающих ресурсов;

- увеличение основных активов;

- освоение технологий;

- вступление в новые области бизнеса.