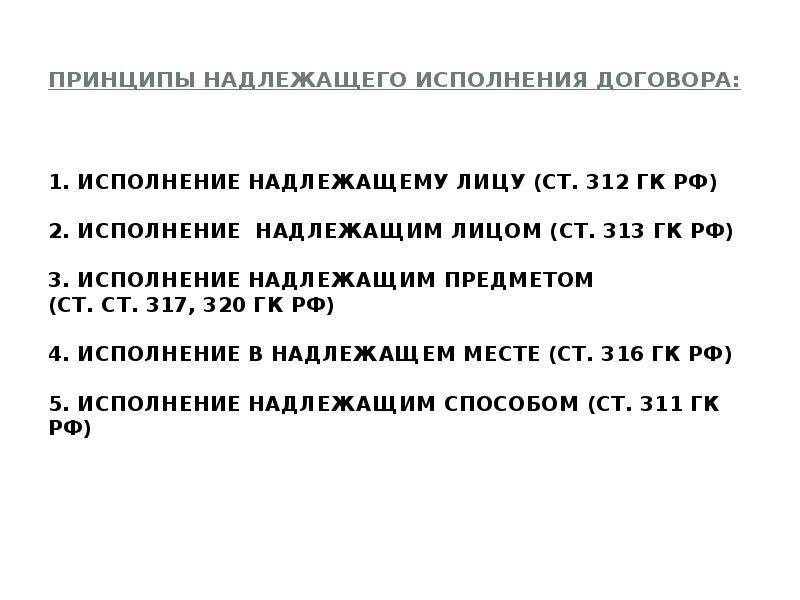

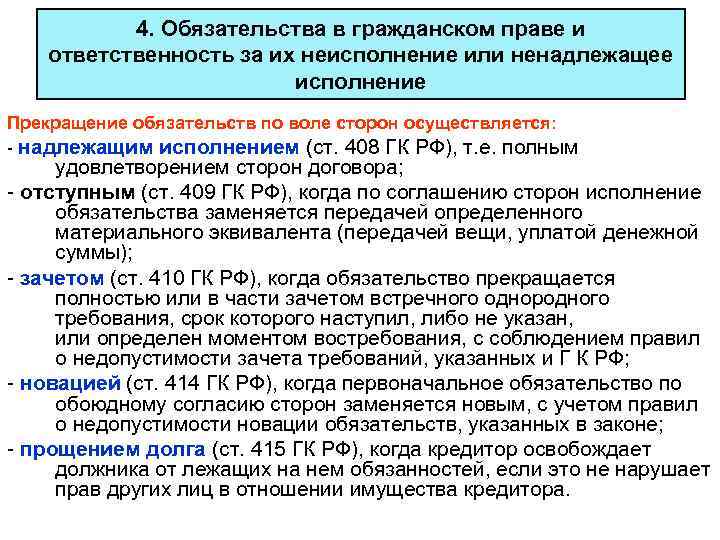

Статья 317 ГК РФ. Валюта денежных обязательств

- Денежные обязательства должны быть выражены в рублях (статья 140).

- В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

- Использование иностранной валюты, а также платежных документов в иностранной валюте при осуществлении расчетов на территории Российской Федерации по обязательствам допускается в случаях, в порядке и на условиях, определенных законом или в установленном им порядке.

Источники

- https://lugasoft.ru/kodeks/gk-rf/st314

- http://goremichkin.ru/useful/zakonodatelstvo-rf/grazhdanskiy-kodeks-rossiyskoy-feder/glava-22-grazhdanskogo-kodeksa-rf/

- https://www.advocatemoscow.ru/751-glava-22-grazhdanskogo-kodeksa-rf.html

- https://rusjurist.ru/obyazatelstva/ispolnenie_obyazatelstv/srok_ispolneniya_obyazatelstva_soglasno_state_314_gk_rf/

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

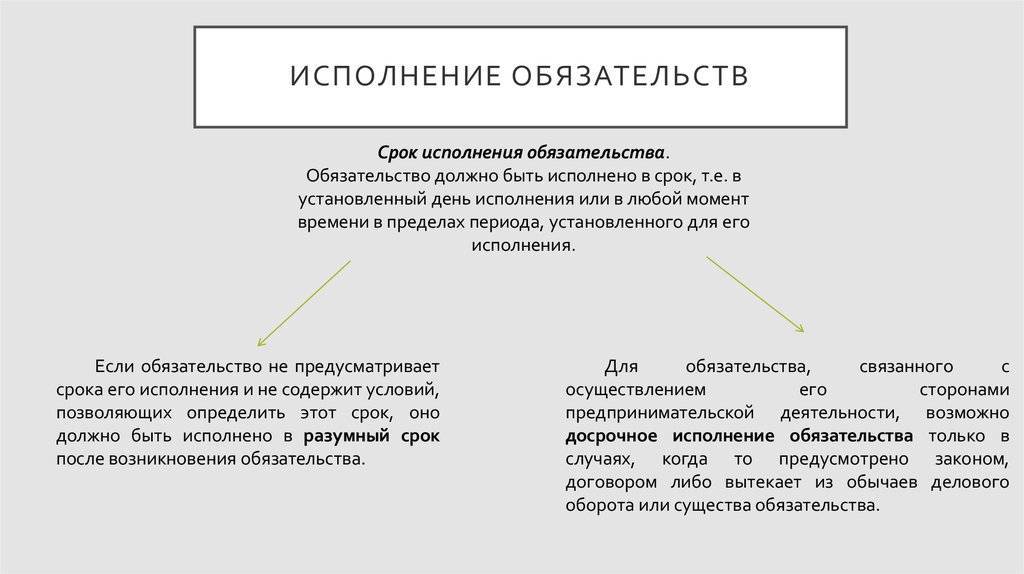

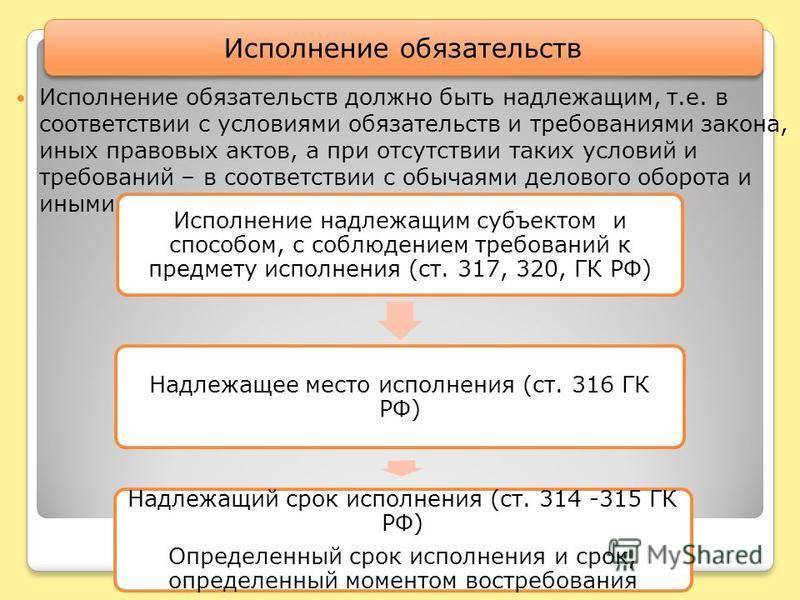

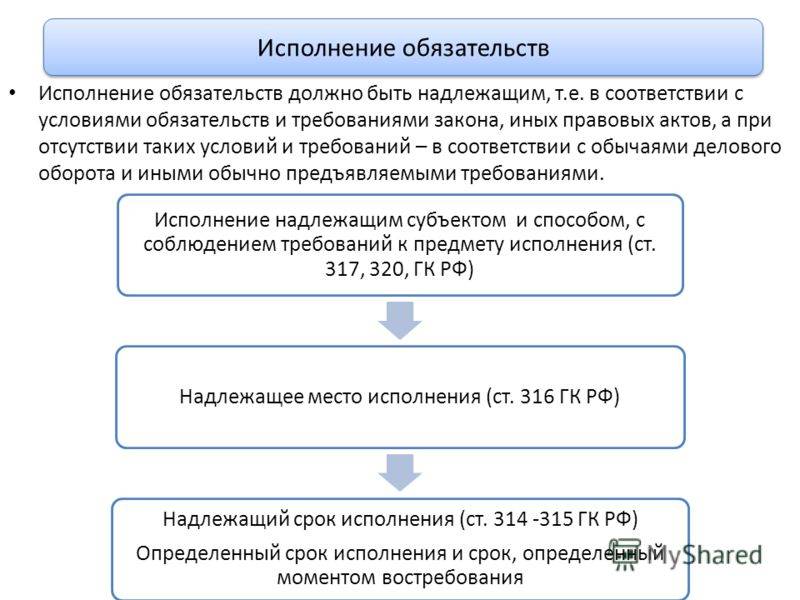

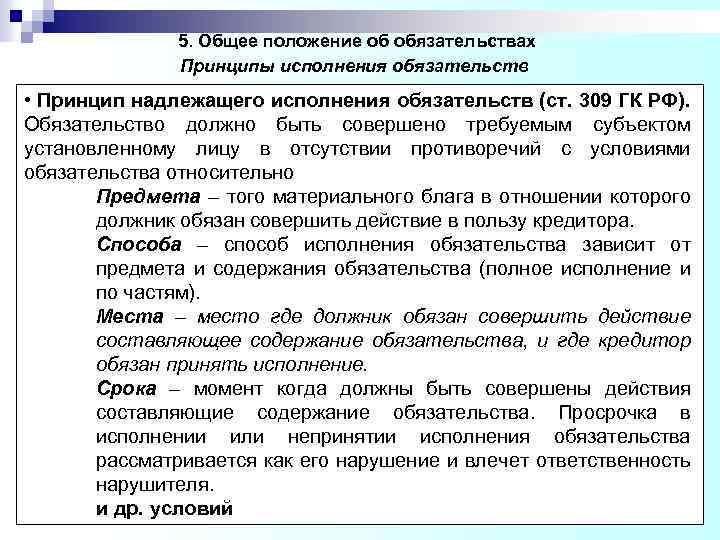

Статья 314. Срок исполнения обязательства

1. Если обязательство предусматривает или позволяет определить день его исполнения либо период, в течение которого оно должно быть исполнено (в том числе в случае, если этот период исчисляется с момента исполнения обязанностей другой стороной или наступления иных обстоятельств, предусмотренных законом или договором), обязательство подлежит исполнению в этот день или соответственно в любой момент в пределах такого периода.

2. В случаях, когда обязательство не предусматривает срок его исполнения и не содержит условия, позволяющие определить этот срок, а равно и в случаях, когда срок исполнения обязательства определен моментом востребования, обязательство должно быть исполнено в течение семи дней со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не предусмотрена законом, иными правовыми актами, условиями обязательства или не вытекает из обычаев либо существа обязательства. При непредъявлении кредитором в разумный срок требования об исполнении такого обязательства должник вправе потребовать от кредитора принять исполнение, если иное не предусмотрено законом, иными правовыми актами, условиями обязательства или не явствует из обычаев либо существа обязательства.

Статья 313 · Статья 314 · Статья 315 См. также: Срок исполнения обязательства (ГК РФ · Статья 314) Соглашение кредиторов о порядке удовлетворения их требований к должнику (ГК РФ · Статья 309.1) Исполнение обязательства третьим лицом (ГК РФ · Статья 313) Место исполнения обязательства (ГК РФ · Статья 316) Исполнение обязательства, в котором участвуют несколько кредиторов или несколько должников (ГК РФ · Статья 321) Форма соглашения о неустойке (ГК РФ · Статья 331) Понятие залога (ГК РФ · Статья 334) АПК РФ · БК РФ · ВК РФ · ВК РФ · ГрК РФ · ГК РФ · ГПК РФ · ЖК РФ · ЗК РФ · КАС РФ · КоАП РФ · КВВТ РФ · КТМ РФ · ЛК РФ · НК РФ · СК РФ · ТК TC · ТК РФ · УИК РФ · УПК РФ · УК РФ

Статья 326 ГК РФ. Солидарные требования

- При солидарности требования любой из солидарных кредиторов вправе предъявить к должнику требование в полном объеме.До предъявления требования одним из солидарных кредиторов должник вправе исполнять обязательство любому из них по своему усмотрению.

- Должник не вправе выдвигать против требования одного из солидарных кредиторов возражения, основанные на таких отношениях должника с другим солидарным кредитором, в которых данный кредитор не участвует.

- Исполнение обязательства полностью одному из солидарных кредиторов освобождает должника от исполнения остальным кредиторам.

- Солидарный кредитор, получивший исполнение от должника, обязан возместить причитающееся другим кредиторам в равных долях, если иное не вытекает из отношений между ними.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день);

- репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу;

- в основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Статья 327 ГК РФ. Исполнение обязательства внесением долга в депозит

- Должник вправе внести причитающиеся с него деньги или ценные бумаги в депозит нотариуса, а в случаях, установленных законом, в депозит суда — если обязательство не может быть исполнено должником вследствие:1) отсутствия кредитора или лица, уполномоченного им принять исполнение, в месте, где обязательство должно быть исполнено;2) недееспособности кредитора и отсутствия у него представителя;3) очевидного отсутствия определенности по поводу того, кто является кредитором по обязательству, в частности в связи со спором по этому поводу между кредитором и другими лицами;4) уклонения кредитора от принятия исполнения или иной просрочки с его стороны.

- Внесение денежной суммы или ценных бумаг в депозит нотариуса или суда считается исполнением обязательства.Нотариус или суд, в депозит которого внесены деньги или ценные бумаги, извещает об этом кредитора.

Особенности рассмотрения дел

В приведенных выше примерах много общего. Однако в качестве ключевого отличия выступает наличие распорядительного письма в последнем случае. В этой связи, возникает вопрос: влияет ли это обстоятельство на выбор подхода при рассмотрении данной категории дел в суде? По мнению ряда экспертов, зависимости от метода разрешения спора в данных ситуациях нет. Обуславливается это следующими причинами:

При анализе такого рода случаев следует исходить из того, была ли у кредитора действительная возможность осуществить проверку предоставленных должником документов, которыми подтверждается факт передачи реализации условий сделки на стороннего субъекта

Другими словами, принципиально важно ответить на вопрос, мог ли получатель, по имеющимся у него данным, добросовестно (разумно) считать, что внешний участник совершает действия по поручению. По всей видимости, именно в этом заключается суть п

1 ст. 313. Противоположный подход, в рамках которого получателю вменяется необходимость специально удостовериться в факте существования поручения, может вызвать на практике множество проблем. Например, кредитор, запрашивая у должника подтверждение, может стать просрочившим субъектом по ст. 406. Кроме этого, вероятно привлечение его к ответственности за несоблюдение условий соглашения, так как получение документации может занять продолжительное время. При этом сложно согласиться, что возложение на субъекта бремени проверки существования отношений между обязанным и третьим лицом в техническом смысле является несущественным. Это обуславливается, в первую очередь, тем, что переписка между последними даже в пределах одного населенного пункта может растянуться на продолжительный срок. При этом сразу же возникает вопрос: как кредитору следует расценивать бездействие должника. На крупных предприятиях действует практика, в рамках которой проект письма, перед тем как он будет подписан уполномоченным сотрудником, проходит согласование в нескольких отделах. Как минимум оно занимает по одному дню на каждое подразделение. В результате формируется следующий срок: 3 дн. на доставку документа в пределах города (по нормативам почты) от кредитора к должнику + 2 дн. на получение, подготовку ответа и отправку обратно + 3 дн. на пересылку почтой. В итоге выходит 8 дней с условием, что нигде не будет задержек.

Определенное значение в ходе разбирательства спора имеет вопрос, касающийся доказывания наличия самого факта поручения. Стоит согласиться с тем, что, так как кредитор не имеет полномочий на проверку оснований, в соответствии с которыми осуществляется исполнение третьим лицом обязательства, наличие у него соответствующих бумаг представляется маловероятным.

В этой связи, позиции первой и кассационной инстанций в первом примере следует считать ошибочными, руководствуясь которой судами было установлено отсутствие факта непосредственного поручения, исходя исключительно из того, что у получателя не было подтверждающего письма.

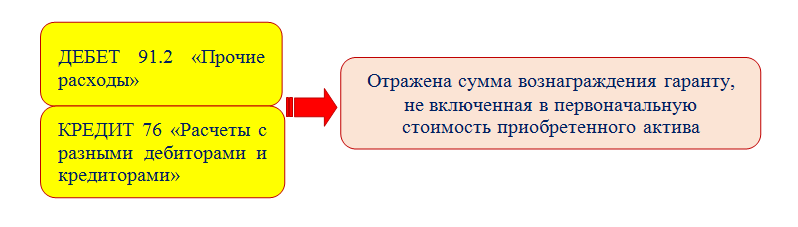

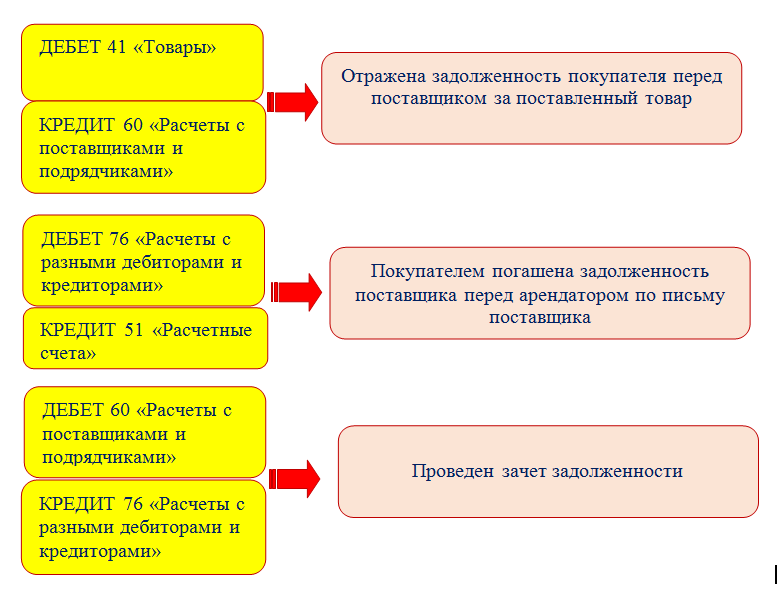

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

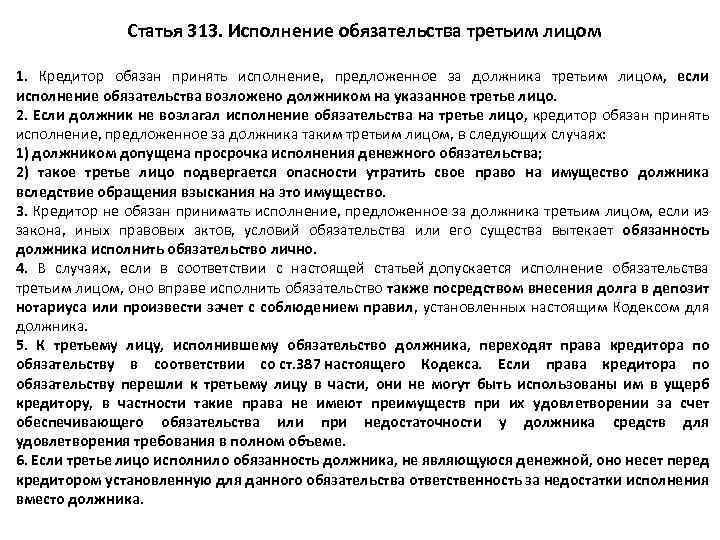

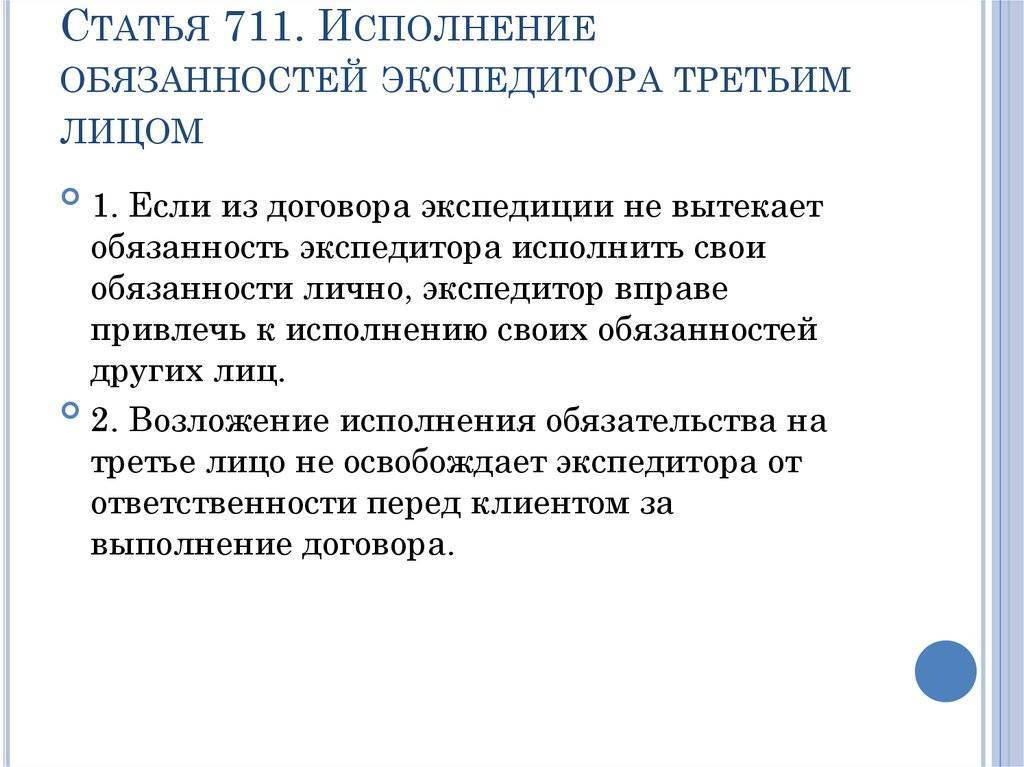

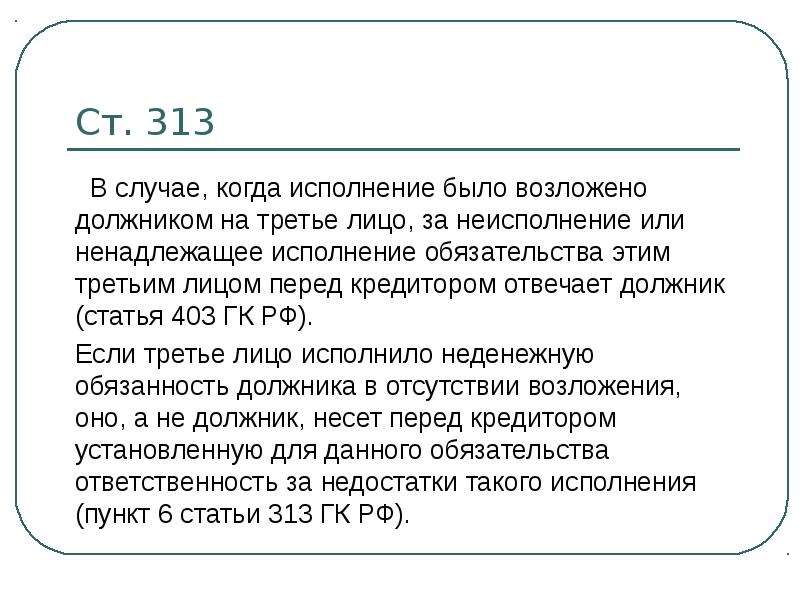

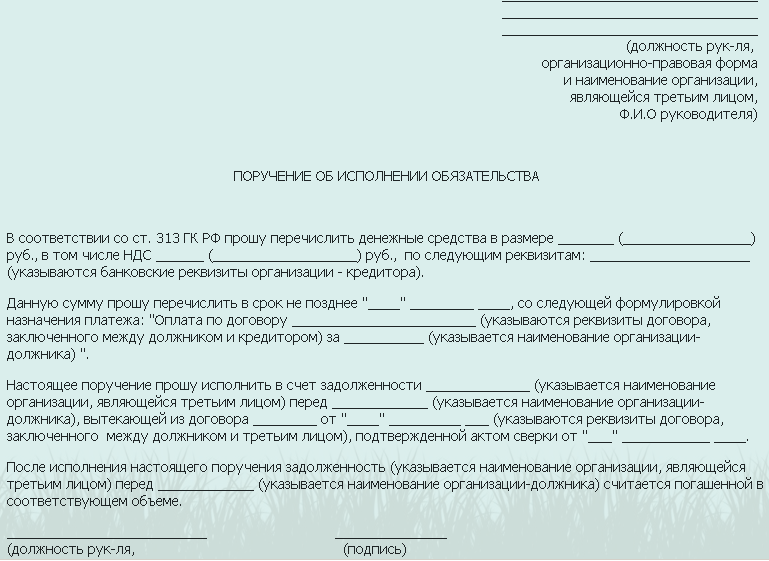

Статья 313 ГК РФ. Исполнение обязательства третьим лицом (действующая редакция)

1. Обязательство согласно п. 1 комментируемой статьи может быть исполнено не должником, а третьим лицом; последний в таком случае не становится стороной правоотношения, он только исполняет долг за другого. При этом третье лицо не рассматривается в качестве дополнительного должника. Кредитор не вступает с ним ни в какие правоотношения, и обязанным лицом перед ним остается первоначальный должник, полностью отвечающий перед кредитором за надлежащее исполнение всех лежащих на нем обязанностей, в том числе за их неисполнение или ненадлежащее исполнение привлеченными им третьими лицами (см. комментарий к ст. 403 ГК РФ).

Исполнение обязательства, возложенного должником на третье лицо, при котором перемены лиц в отношениях с кредитором не происходит, следует отличать от перевода долга, когда происходит замена должника.

2. В п. 2 комментируемой статьи предусмотрено, что если должник не возлагал исполнение обязательства на третье лицо, то кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, лишь в двух случаях: а) при просрочке исполнения денежного обязательства; б) если третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество (например, находящееся в залоге).

Просрочка исполнения денежного обязательства не обязательно затрагивает интересы третьего лица, которое исполняет его за должника (например, родственники оплачивают кредит, полученный должником).

3. В п. 3 комментируемой статьи говорится о праве кредитора не принимать исполнение, предложенное за должника третьим лицом, если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично.

Так, если определенному художнику был сделан заказ на написание картины, то заказчик не обязан принимать картину, написанную другим художником.

4. Пункт 4 комментируемой статьи наделяет третье лицо правом исполнить обязательство за должника посредством внесения долга в депозит нотариуса или путем зачета требования с соблюдением правил, установленных для должника.

Представляется, что кредитор, принимая исполнение от третьего лица за должника, должен убедиться, что должник действительно возложил исполнение своего обязательства на это третье лицо (например, потребовав от третьего лица или должника представления соответствующих письменных доказательств). В противном случае, приняв исполнение за должника от третьего лица, если потом выяснится, что должник не возлагал на него исполнение своего обязательства, кредитор может оказаться ответчиком по требованию третьего лица о возврате неосновательного обогащения.

Однако, предоставив в п. 4 комментируемой статьи право исполнить обязательство третьим лицом также посредством внесения долга в депозит нотариуса или произвести зачет встречного требования, законодатель фактически аннулирует участие кредитора в этом процессе.

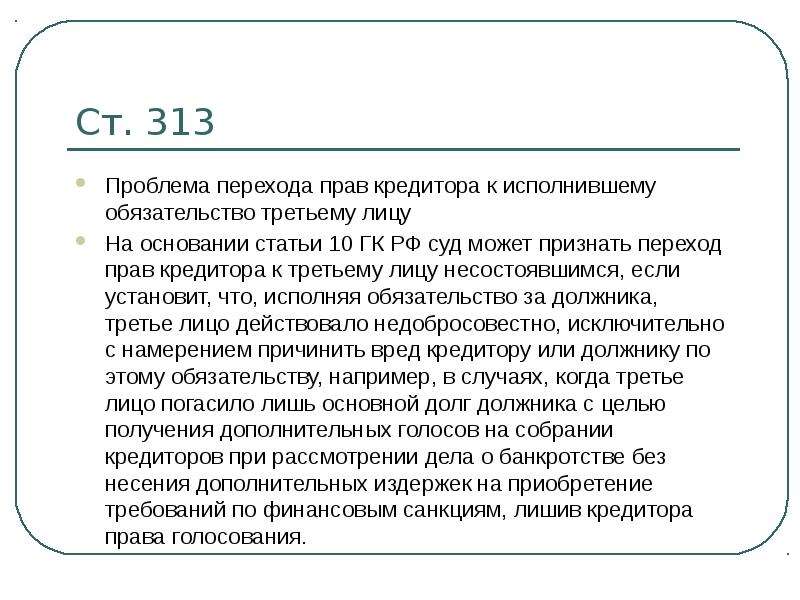

5. Пункт 5 комментируемой статьи устанавливает, что к третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству в соответствии со ст. 387 ГК, т.е. в рамках перехода прав кредитора к другому лицу на основании закона (см. указанную статью и комментарий к ней).

При этом, если права кредитора по обязательству перешли к третьему лицу в части, они не могут быть использованы им в ущерб кредитору, в частности, такие права не имеют преимуществ при их удовлетворении за счет обеспечивающего обязательства или при недостаточности у должника средств для удовлетворения требования в полном объеме.

6. На третье лицо, исполнившее обязанность должника, не являющуюся денежной (например, выполнение работ, оказание услуг и др.), возлагается ответственность перед кредитором за недостатки исполнения вместо должника, что представляется вполне логичным.

В п. 22 Постановления Пленума Верховного Суда РФ от 22.11.2016 N 54 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении» указано, что «исходя из взаимосвязанных положений п. 6 ст. 313 и ст. 403 ГК РФ, в случае, когда исполнение было возложено должником на третье лицо, за неисполнение или ненадлежащее исполнение обязательства этим третьим лицом перед кредитором отвечает должник, если иное не установлено законом».

Источник комментария:

«ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ПЕРВАЯ. ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ»

С.П. Гришаев, Т.В. Богачева, Ю.П. Свит, 2019

Перемена субъектов

Исполнение обязательства третьим лицом не рассматривается и как смена участников сделки. Стороны отношений в первом случае остаются прежними. Перевод долга предполагает заключение нового соглашения. Один из участников сделки выходит, а взамен него другой входит в нее. Перевод долга также предусматривает переход юридических возможностей к новой стороне. Их объем не может быть изменен. Исполнение обязательства третьим лицом предполагает, что все его действия расцениваются как акты одного из участников. В этой связи не допускаются ссылки на неудовлетворение интересов в связи с бездействием стороннего субъекта. Пассивный участник сделки также не может обращаться с взысканием к третьему лицу.

Комментарий к Ст. 313 Гражданского кодекса РФ

1. В интересах участников гражданского оборота в п. 1 комментируемой статьи закреплена презумпция в пользу возможности для должника возложить исполнение на третье лицо. При этом кредитор по умолчанию становится обязанным принять исполнение, предложенное за должника третьим лицом (об исключениях из данного правила см. п. 3 комментируемой статьи).

Возложение обязательства на третье лицо широко распространено в гражданском обороте, особенно применительно к предпринимательской деятельности и прежде всего при субконтрагентских отношениях. Чаще других п. 1 комментируемой статьи применяется при субподряде (по поручению подрядчика субподрядчик передает исполненное непосредственно заказчику), при субаренде (субарендатор по поручению арендатора вручает арендную плату непосредственно арендодателю).

2. Если в п. 1 комментируемой статьи говорится о принятии кредитором исполнения обязательства от третьего лица в случае самостоятельного принятия должником такого решения, то п. 2 обязывает кредитора принять исполнение, предложенное за должника третьим лицом, в случае, когда должник не возлагал на это лицо исполнение своего обязательства.

В частности, речь идет о следующих ситуациях:

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

3. Если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично, то кредитор вправе не принимать исполнение такого обязательства третьим лицом, предложенным должником.

Так, например, п. 1 ст. 770 ГК РФ предусмотрено, что по договору на выполнение научно-исследовательских работ исполнитель обязан провести научные исследования лично. Исполнитель вправе привлекать к исполнению данного договора третьих лиц, но только с согласия заказчика.

В силу ч. 6 ст. 5 ФЗ от 13.07.2015 N 224-ФЗ “О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации” частный партнер обязан исполнять обязательства по соглашению своими силами. Частный партнер вправе исполнять свои обязательства по соглашению с привлечением третьих лиц только в случае, если это допускается условиями соглашения. При этом частный партнер несет ответственность за действия третьих лиц как за свои собственные.

4. Пункт 4 комментируемой статьи предусматривает возможность исполнения третьим лицом возложенного на него обязательства посредством внесения долга в депозит нотариуса или путем зачета с соблюдением правил, установленных ГК РФ для должника.

Об исполнении обязательства внесением долга в депозит см. комментарий к ст. 327 ГК РФ, см. также ст. 87 Основ законодательства Российской Федерации о нотариате от 11.02.1993 N 4462-1.

О прекращении обязательства зачетом см. комментарий к ст. ст. 410, 411 ГК РФ.

5. К третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству в соответствии со ст. 387 ГК РФ.

Если права кредитора по обязательству перешли к третьему лицу только в части, то они не могут быть использованы им в ущерб кредитору. В частности, такие права не имеют преимуществ при их удовлетворении за счет обеспечивающего обязательства или при недостаточности у должника средств для удовлетворения требования в полном объеме.

6. В п. 6 комментируемой статьи для третьего лица предусмотрены последствия исполнения им возложенного на него должником обязательства, не относящегося к категории денежных обязательств.

В частности, третье лицо, исполнившее обязанность должника, не являющуюся денежной, несет перед кредитором установленную для данного обязательства ответственность за недостатки исполнения вместо должника. Так, например, если продавец или исполнитель по договору возлагает исполнение обязательства по передаче товара (выполнению работ, оказанию услуг) на другое лицо, именно это лицо будет нести ответственность за недостатки соответствующего товара, работы или услуги <149>.

——————————–

<149> См. подробнее: Нововведения в Гражданском кодексе: 13 важнейших изменений общей части обязательственного права. URL: ceur.ru/news/item196479/.

7. Судебная практика:

– Постановление Пленума ВС РФ от 24.03.2016 N 7 “О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств” (см. п. 42);

– Постановление Пленума ВАС РФ от 12.07.2012 N 42 “О некоторых вопросах разрешения споров, связанных с поручительством” (см. п. 12).

Статья 325 ГК РФ. Исполнение солидарной обязанности одним из должников

- Исполнение солидарной обязанности полностью одним из должников освобождает остальных должников от исполнения кредитору.

- Если иное не вытекает из отношений между солидарными должниками:1) должник, исполнивший солидарную обязанность, имеет право регрессного требования к остальным должникам в равных долях за вычетом доли, падающей на него самого;2) неуплаченное одним из солидарных должников должнику, исполнившему солидарную обязанность, падает в равной доле на этого должника и на остальных должников.

- Правила настоящей статьи применяются соответственно при прекращении солидарного обязательства зачетом встречного требования одного из должников.

Различия положений субъектов по п. 1 и п. 2 ст. 313 ГК РФ

Несмотря на некоторую схожесть и объединение в одной норме, ситуации, приведенные в статье, дифференцируются по многим основаниям. В первую очередь, отличие состоит в роли, которую закон отводит инициативе должника. Так, в п. 1 статьи она предусматривается. Пункт второй эту инициативу исключает. Многие специалисты отмечают, что к п. 2 не применимы принципы исполнения обязательств вообще. Согласно п. 1 ст. 408, удовлетворение интересов пассивной стороны предполагает прекращение первоначальных отношений. По п. 2 ст. 313 ГК РФ, сделка продолжает существовать. В данном случае имеет место переход юридических возможностей от пассивного участника к стороннему субъекту. Собственно, это исходит из трактовки, приведенной в п. 2. По существу, в таких случаях имеет место вынужденная цессия. Таковой она является на том основании, что кредитор не может от нее отказаться. Такое же последствие было бы, если бы пассивный участник добровольно уступил свои юридические возможности стороннему субъекту.

Выводы

Указанное выше позволяет утверждать, что приведенные доводы судом во втором примере, являются ошибочными. Это обуславливается тем, что кредитор не обладал возможностью осуществить проверку факта поручения. При этом непосредственная реализация условий соглашения сторонним субъектом не нарушила интересов второй стороны. То обстоятельство, что распорядительное письмо, представленное в материалах, исходило не от должника, а от совершенно другого предприятия, можно считать несущественным. Объяснить это можно следующими причинами:

- В соответствии с имеющимися документами, у кредитора не могло быть разумных оснований, чтобы сомневаться в том, что сторонний участник совершает действия в интересах должника.

- В рамках рассмотрения дела суд не установил, что имело место какое-либо ограничение возможностей второго субъекта сделки.

- Третье лицо, выступая как истец, может предоставить любое распорядительное письмо от какого-угодно лица для доказывания того, что исполнение осуществлялось именно в соответствии с ним.

Это указывает на бессмысленность исследования документов получателем. Таким образом, существенное значение будут иметь только первые два аргумента. Что касается защиты интересов второго участника, то представляется целесообразным рассматривать отношения между ним и третьим лицом как самостоятельную сделку, не связанную с первоначальной.