Как осуществляется оценивание страховщиков

Рейтинговые агентства принимают во внимание огромное количество характеристик, которые рядовой гражданин оценить не в состоянии. К ним относятся:

К ним относятся:

- размер и рентабельность уставного капитала;

- репутация владельцев компании;

- стратегия организации;

- прозрачность деятельности;

- смена состава собственников за год;

- диверсификация;

- убыточность страхового фонда;

- инвестиционная привлекательность региона;

- структура клиентской базы;

- перестраховочная безопасность;

- количество крупных выплат;

- ликвидность;

- выполнение обязательств по выплате страховых премий;

- отзывы реальных клиентов.

При оценке показателей работы той или иной компании ей присваивается определённая оценка, выраженная в латинских буквах.

Самой высокой считается «А». Этот показатель может получить только самые надёжные и платёжеспособные компании, деятельность которых просто безупречна. При наступлении страховых случаев они выплачивают компенсацию в самые кратчайшие сроки.

«В» получают те организации, у которых бывают задержки с выплатами, хотя с ликвидностью у них всё в порядке. А вот компаниям, которым присвоены оценки «С» или «D», уже лучше не доверять.

Рейтинг страховых компаний медицинского страхования ОМС

Существует множество рейтингов, но в данной статье рассмотрим только два из них:

На официальном сайте Федерального Фонда обязательного медицинского страхования. Которому можно верить, поскольку речь идет о некоммерческой организации, реализующей государственную политику в области ОМС.

И с сайта рейтингового агентства «Эксперт РА» (RAEX). В пользу значимости этих данных говорит тот факт, что страховщики на своих сайтах выкладывают пометки о своей квалификации по мнению RAEX.

Сайт Федерального Фонда обязательного медицинского страхования

Искать сведения по компаниям и фондам нужно во вкладке «Система ОМС», раздел «Фонды», подраздел «Рейтинги и аналитика».

Там вы можете:

В разделе «Рейтинг СМО» посмотреть непосредственно таблицу рейтингов по более чем 29 параметрам. Есть возможность выбрать ограничение по вашей области и тогда рейтинг компаний будет выводиться только по вашему региону.

Или в «Показателях» посмотреть обзоры по тем же самым критериям для какой-то выбранной вами компании отдельно. Сравнение тоже можно ограничить территориально.

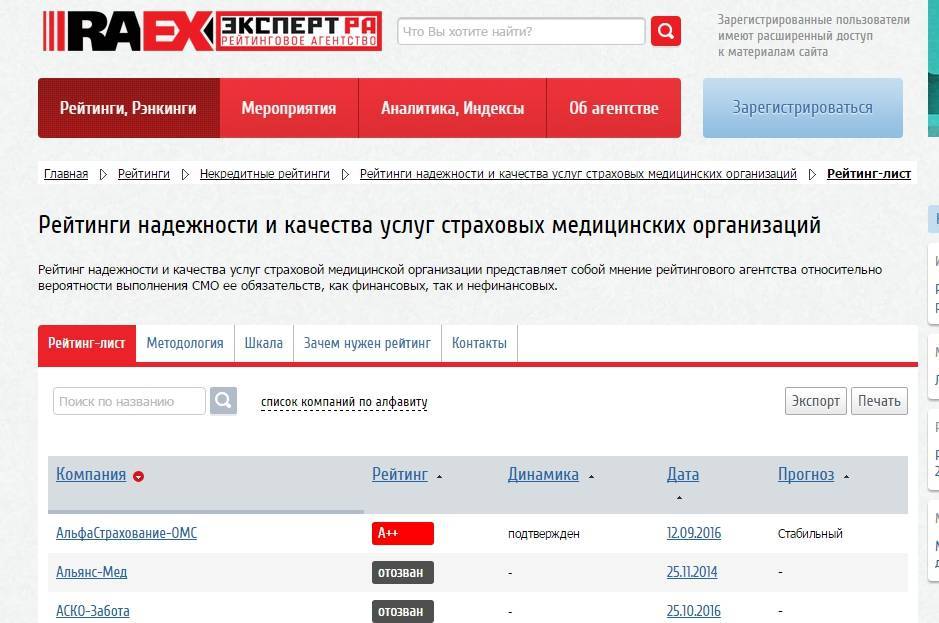

Рейтинговое агентство «Эксперт РА» (RAEX)

На сайте агентства «Эксперт РА» можно найти список из 16 организаций страхования по ОМС с оценкой их надежности и качества услуг.

Основаниями для оценки были следующие параметры:

Финансовая устойчивость. Размер и положение на рынке, качество управления, география деятельности и отношения с отделениями ТФОМС, инвестиционная политика, обязательства и активы, уровень выплат по полисам и т. д.

Инфраструктура. Сюда в основном относится ее организационная структура, состояние IT и персонал.

Качество предоставляемых услуг. Информирование граждан, прием обращений, контроль объема и качества помощи, защита прав застрахованных (досудебная и в суде).

По мнению «Эксперт РА» можно выделить следующую 7 лучших (с классом А++ и А+):

МАКС-М. Московская компания с достаточно богатым территориальным охватом впервые вышла на этот рейтинговый класс в 2010 году, и с тех пор стабильно его поддерживает.

АльфаСтрахование-ОМС. У этой страховой организации есть филиалы в 13 областях России. Она держит свое «А++» с июня 2015 года.

РОСНО-МС. Ее сеть охватывает более 20 областей. Класс «А++» присвоен в 2011 и с тех пор подтверждается.

СМК «Сахамедстрах». Это якутская компания с офисами почти в 50 городах в Сибири. Рейтинг «А» получен в 2011, а «А++» в 2016.

СОГАЗ-Мед. Организация с представительствами почти в 40 областях России. Удерживает высший показатель с 2012 года.

Чувашия-Мед. Имеет филиалы более чем в 20 городах. В 2014 получила класс «А», в 2015 ей присвоили «А+».

Подтвержденный рейтинг «А» и стабильную динамику, по мнению RAEX, имеют следующие компании: АСКОМЕД, Астро-Волга-Мед, ИНКО-Мед, МСК «Медстрах», МСК УралСиб, МСО Надежда.

Пример

Я по итогам этих осмотров страховщика ОМС, пожалуй, менять не буду.

Моя компания оказалась наиболее обеспечена специалистами экспертами медицинской помощи, первой по объему медико-экономических экспертиз и не худшей по штрафным санкциям. В обоснованных жалобах на работу не замечена.

Все лицензии у нее есть, и в моем регионе в ней застраховано более 50% населения.

Хотя, по мнению агентства «Эксперт РА», моя организация относится к «классу А» шкалы, что означает высокий уровень надежности и качества услуг. А оба ее конкурента к классу «А++» – это уже исключительно высокий уровень.

Как составляется рейтинг страховых компаний «Эксперт РА»

Крупнейшее агентство использует методику расчета с большим количеством относительных факторов.

Внешние:

- Величина и динамика активов, размер уставного капитала, которые рассчитываются по данным финансовой отчетности.

- Репутация компании, бренд, отношения органами надзора. Тот факт, что страховая компания «МАКС» участвует в четырех различных ассоциациях страховщиков, положительно сказывается на ее репутации.

- Потенциал развития, риск-менеджмент, качество управления активами, прозрачность экономических процессов.

- Присутствие офисов компании в различных регионах.

Внутренние:

- Качество страхового портфеля.

- База клиентов.

- Наличие перестраховщиков.

Финансовые показатели:

- Ликвидность и платежеспособность.

- Прибыль и убытки.

- Инвестиционная политика.

При оценке СК учитывается истории крупных выплат. Например, «Альянс» в 2014 году совершила выплату в размере 3 млн руб. клиенту, получившему серьезное заболевание, после которого он не может продолжать профессиональную деятельность.

Качественно оценить надежность страховой компании очень тяжело. «Народные» рейтинги, хоть и имеют право на существование, но они субъективны. Тоже самое можно сказать об отзывах. Страховая компания «ВСК» ориентирована в первую очередь на юридических лиц. Поэтому многие частные клиенты жалуются на низкий сервис обслуживания.

Правила выбора компании

- Масштабы деятельности. Самые крупные, топовые компании, которые находятся на рынке не один десяток лет, имеют большее преимущество. Деятельность страховщика должна приносить прибыль. Часто СК объединяются в холдинги, которые состоят из банков, лизинговых, брокерских и других компаний. Тогда рейтинг страховой компании зависит от успеха группы в целом.

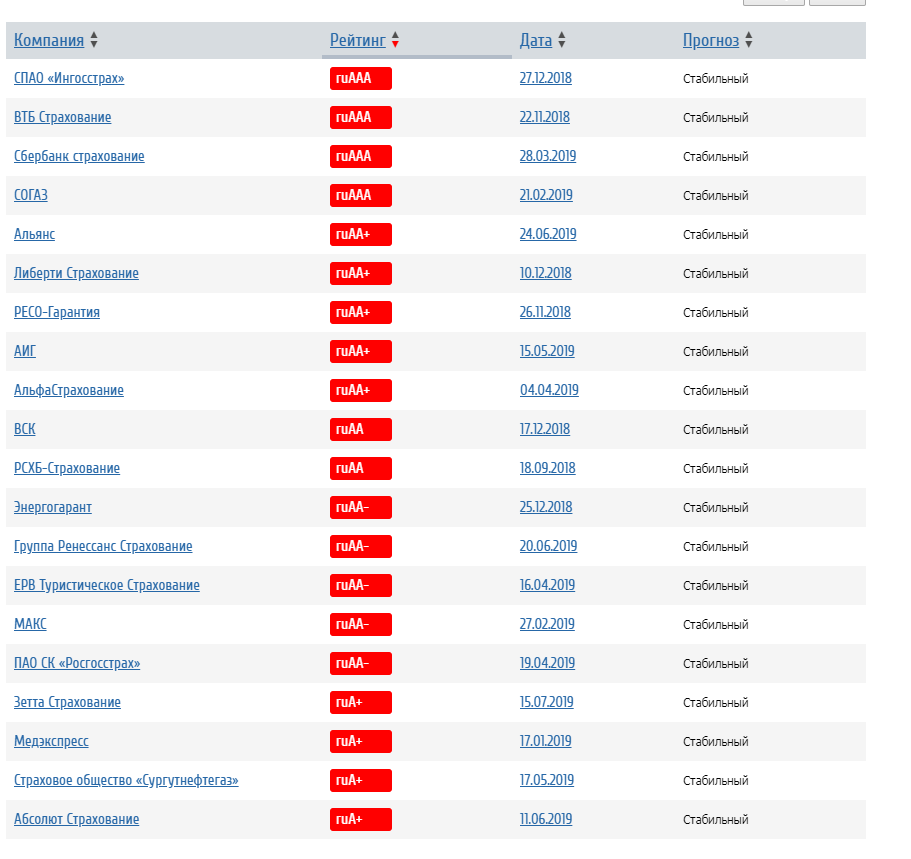

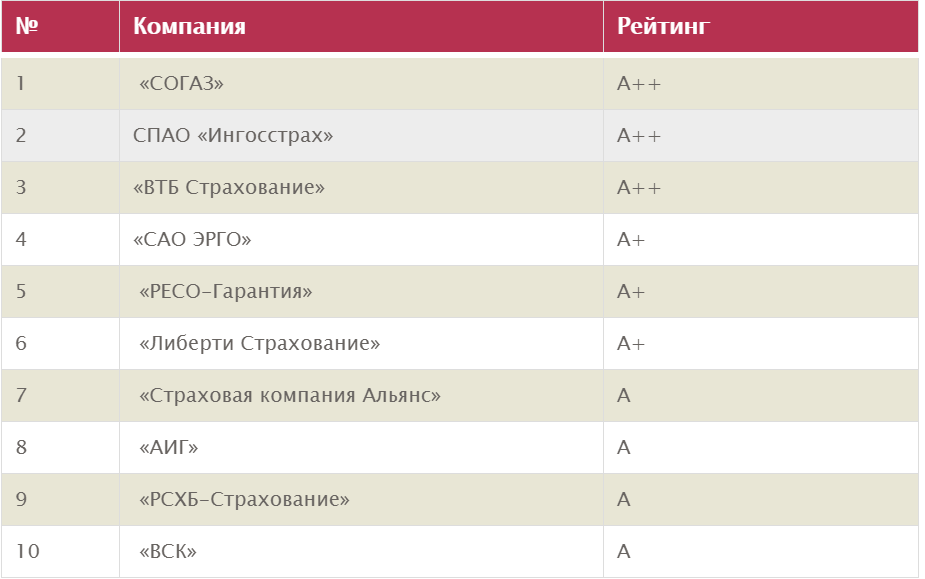

- Надежность. Динамика развития учреждения зависит от постоянного потока клиентов. Агентство «Эксперт РА» составило список лучших компаний. Самыми надежными считаются «Альянс», страховая компания «Благосостояние» и «Ингосстрах». Им всем присвоен рейтинг А++ со стабильным прогнозом развития.

- Хорошо, если активы компании формируются за счет капитала западных стран. Это свидетельствует о своеобразной защите. Но и отечественные учреждения часто передают часть рисков западным компаниям. Все спорные вопросы с перестраховщиком решаются легче, чем с иностранным инвестором.

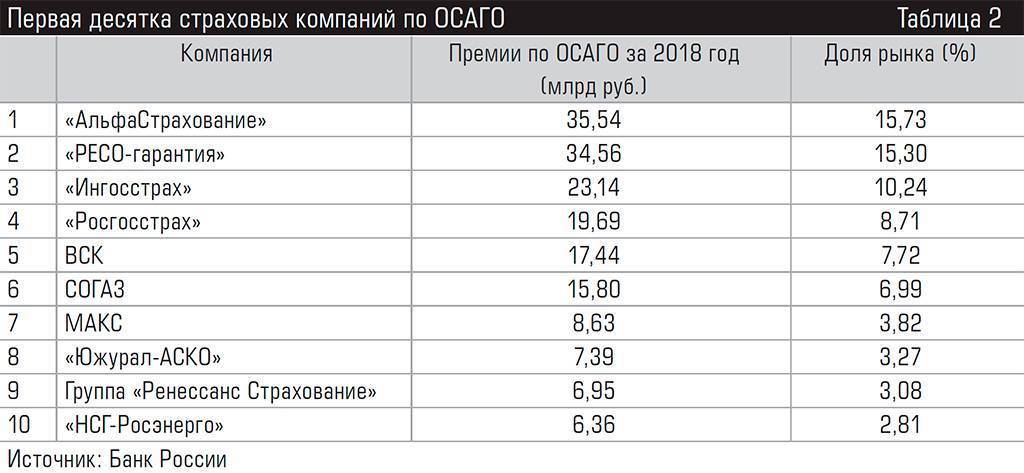

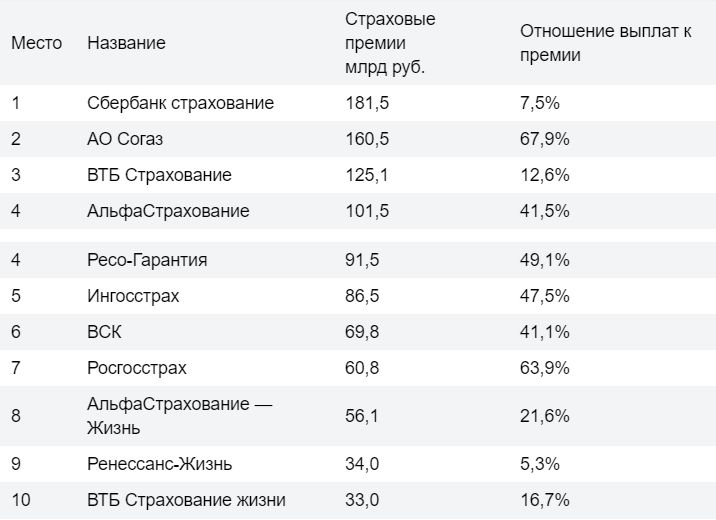

Рейтинг страховых компаний строится по нескольким направлениям. Так, по количеству премий, собранных за 2014 год, лидером на рынке является СК Сбербанк. Второе место занимает «Ренессанс жизнь», а замыкает тройку «Росгосстрах». Страховая компания, однако, лидирует по количеству выплат в 2014 году – 2244 тыс. руб. В тройку также входит «МетЛайф» (2039 тыс. руб.) и «Согас-Жизнь» (1339 тыс руб.). «Ренессанс» и «Альфастрахование» являются лидерами на рыке по количеству вновь заключённых и действующих договоров.

Стабильно средние результаты по объему полученных премий за 2013-2014 годы (12 700 тыс. руб.) показывает группа «МСК», страховая компания «МАКС» (123 70 тыс. руб.). За первый квартал 2015 года Московская ассоциация страховщиков заключила 1,8 млн договоров и получила 98 тысяч заявок о выплате компенсации. Возмещение получили 97,5 тыс. клиентов. Более низкие результаты у «МСК». Страховая компания заключила 625 тысяч контрактов, получила 40,9 тыс. заявок, выплату осуществила 51 600 клиентам.

Смена страховой компании

Сменить СК можно лишь один раз за год. Для этого необходимо подготовить и сдать пакет документов в срок до первого ноября. Смена СК может быть проведена даже в отсутствии причины, данная процедура проводится по желанию клиента. Если причиной является недобросовестное обслуживание со стороны СК, то ее можно сменить на более надежную.

Для формирования договорных отношений с новой компанией, нужно заполнить заявление по предоставленному образцу, а также приложить СНИЛС и копию документа удостоверяющего личность.

Если имеются уважительные причины, допускается смена страховой компании. Это возможно в случае если:

- Клиент сменил местожительство;

- Перестала функционировать СК;

- Были изменены личные данные клиента.

- Обнаружены ошибки в документе;

- В случае утери полиса или порче.

В данном случае действует тот же самый порядок, и список документов который был приведен выше. Новый документ будет изготовлен в течение одного месяца.

Отказ от оформления полиса: что предпринять

Иногда можно столкнуться с отказом в оформлении полиса. Для того чтобы добиться цели необходимо быть осведомленным по части своих прав, в таком случае действуя чётко в рамках закона можно получит страховку.

По законам Российской федерации каждый подданный страны должен пройти обязательное медицинское страхование. В свою очередь на страховую компанию возложена обязанность в оформлении полиса в случае обращения граждан. Это означает, что компания не имеет право отказывать в этом гражданам. Если все же получен отказ, то клиент должен запросить его в письменной форме. Имея на руках письменный отказ, он имеет право обратиться в соответствующие структуры.

Для начала нужно составить жалобу и направить ее в ФФОМС. Если ФФОМС будет бездействовать, тогда стоит обратиться в суд. После установления факта незаконных действий, у СК будет отнята лицензия.

Общие характеристики страховых медицинских компаний и их роль в ОМС

Благодаря такому виду страхования у граждан Российской Федерации имеется возможность получить лечение в государственных медицинских учреждениях абсолютно бесплатно. Для того, чтобы воспользоваться этой привилегий нужно оформить страховой полис.

Помимо предоставления услуг по страхованию, такие структуры выполняют следующие функции:

- Осуществляют контроль за качеством услуг предоставляемых в области медицины;

- Проводят расчёт тарифов на медицинские услуги;

- Поддерживают медицинские организации финансово;

- Осуществляют консультацию граждан.

Как сэкономить на ОСАГО?

Снизить стоимость автострахования поможет соблюдение правил дорожного движения. Эксплуатируйте автомобиль аккуратно.

Чем меньше обращений по ДТП, тем дешевле страховка.

Водители, которые за 10 лет не становились виновниками аварий, вправе рассчитывать на КБМ=0,5 из АИС РСА, то есть на максимальную скидку в 50 %.

Для полисов, которые рассчитывают с помощью онлайн-калькулятора на сайте, коэффициент бонус-малус определяется автоматически в АИС РСА.

Для получения скидки по КБМ водителей понадобится информация из водительских удостоверений.

Укажите всех водителей, которые будут допущены к управлению машиной — это может дополнительно снизить цену полиса.

Как выбрать надежную страховую компанию – 7 полезных советов

Выбор страховщика – ответственное мероприятие, к которому надо подходить, имея соответствующую подготовку.

Определяющий критерий при выборе страховой компании – её надёжность. Все остальные показатели – второстепенны. Для страхователя главное – получить компенсацию вовремя и в полном объёме, иначе сам смысл страхования теряется.

Представляем 7 экспертных советов по выбору страхового партнера.

Совет 1. Проверяем лицензию

Если фирма ещё не имеет раскрученного имени на рынке, обязательно стоит проверить её лицензию, узнать, есть ли у компании официальное разрешение на работу.

Реестр страховщиков расположен на электронном ресурсе Службы Банка РФ по финансовым рынкам. Значение имеет территория регистрации. Не стоит доверять страховщикам, зарегистрированным в другой стране или в оффшорной зоне.

Совет 2. Оцениваем финансовую устойчивость

Финансовый статус компании напрямую влияет на своевременность и объём выплат. Проверить денежные дела страховщика проще, чем вы думаете.

В официальном доступе должны быть данные об уставном капитале фирмы. Для компаний, занимающихся страхованием жизни, этот показатель должен превышать 240 млн. руб., для других организаций – 120 млн.

Проверьте также общую сумму выплат, страховые резервы и размеры прибыли компании по итогам года или квартала.

Посетите форумы и тематические сайты, на которых клиенты страховых компаний обмениваются своими мнениями по поводу качества обслуживания и прочим вопросам.

Если в сети слишком много негативных отзывов о какой-либо компании, это тревожный знак. Но помните и о том, что чем популярнее организация, тем больше у неё недоброжелателей. И люди охотнее делятся проблемами, чем пишут благодарности.

Совет 4. Анализируем спектр услуг, которые предлагает компания

Проведите анализ услуг компании и изучите направления страхования. Важна оценка услуг с точки зрения комплексности. Сбалансированная структура страхового портфеля и наличие разнообразных продуктов свидетельствуют о высоком уровне страховщика.

Совет 5

Обращаем внимание на дату основания. Тут всё просто – чем больше стаж компании, тем она надёжнее

Долгий срок работы говорит о стабильности и устойчивости фирмы. Наибольшего доверия заслуживают организации, действующие на страховом рынке 10 лет и более

Тут всё просто – чем больше стаж компании, тем она надёжнее. Долгий срок работы говорит о стабильности и устойчивости фирмы. Наибольшего доверия заслуживают организации, действующие на страховом рынке 10 лет и более.

Совет 6. Изучаем рейтинги

Рейтинг – есть количественная и качественная оценка деятельности компании. Пользуйтесь как данными авторитетных рейтинговых агентств, так и «народными» рейтингами.

Если страховщик стабильно присутствует в ТОПе, шансы, что он в ближайшее время разорится – минимальные.

Совет 7. Прислушиваемся к друзьям и знакомым

Отзывы из первых рук – наиболее ценные в плане информативности и объективности. Если ваши друзья уже пользовались услугами конкретных компаний и получали выплаты, значит, и вы имеете вполне определенные шансы на успех.

Читайте статью по смежной теме — «Страховой полис».

5 РЕНЕССАНС СТРАХОВАНИЕ

Компания с хорошими отзывами клиентов, устойчивым положением и известным именем. Входит в Группу Ренессанс, в которой есть все – от банков до страхования жизни. Отличный уровень надежности ruAA- (чуть ниже, чем у лидеров, но в среднем отличный) предсказывает стабильное положение страховой компании на рынке. К тому же, фирме есть к чему стремиться, поэтому с каждым годом она становится лучше и выгоднее. Диспетчеры службы поддержки работают круглосуточно и готовы проконсультировать клиента в любой момент.

Ренессанс стремится выполнять все взятые на себя обязательства и лишний раз от них не отказывается. Показатель отказов от выплат низкий – всего 2,86% от всех заявок в страховую компанию с тенденцией к снижению. Компания обеспечивает довольно высокий для своего уровня объем страховых выплат – 52%. Так что можно доверить компании страхование ущерба. В случае ошибки при заполнении электронного полиса не обязательно расторгать договор и переделывать всё заново. Сервис «Мой электронный полис ОСАГО» позволяет внести изменения прямо на сайте и не беспокоиться ни о чем. Радует, что можно заказать полис онлайн, но получен будет обычный документ – Ренессанс отправит курьера, и он передаст ОСАГО владельцу в течение следующих суток в любое место. Оплатить так же можно при получении.

Как выбрать и оформить страховой полис

Купить ОСАГО онлайн можно на официальном сайте любого страховщика. При этом, чтобы сэкономить, придется вручную ознакомиться с условиями каждой компании, заполнить данные, а затем сравнить результаты. Быстрее воспользоваться специальным онлайн-калькулятором ОСАГО на нашем сайте — система самостоятельно проанализирует все предложения на рынке и выведет их в систематизированном виде.

- Для начала поиска нужно заполнить основную информацию на странице с калькулятором.

- Далее ознакомьтесь в сводной таблице с перечнем страховых компаний, рейтингом, отзывами о них и примерной ценой.

- Для дальнейшего оформления страховки нужно нажать кнопку «Заполнить все данные и оформить полис в одной из компаний», и в последующих окнах ввести запрашиваемую информацию. Потребуются идентифицирующие данные транспортного средства, сведения о страхователе.

- На последнем этапе нужно выбрать дату начала действия страхового договора, период использования транспортного средства, а также ввести контактные данные для получения полиса после оплаты.

После заполнения всей необходимой информации система автоматически выполнит поиск и выведет список страховых компаний, готовых заключить договор на указанных условиях. Далее можно оплатить и получить страховку на ранее выбранную электронную почту.

Основными факторами при выборе компании для приобретения автостраховки являются надежность и финансовая устойчивость. Оценить эти факторы можно с помощью рейтингов от различных агентств и отзывов реальных клиентов. Выбрав хорошего страховщика, можно быть уверенным в выплате компенсации при наступлении страхового случая.

Как оцениваются страховые компании

Люди чаще всего оценивают страховую организацию по следующим факторам:

- Низкая стоимость полиса.

- Расширенный список страховых случаев.

- Удобное расположение офиса.

Эти данные ищут в интернете: смотрят статистику и читают отзывы. Ведь довольный клиент расскажет о надежном страховщике друзьям и знакомым, а недовольный всему миру. Но не всегда отзывы объективны. Это связано с тем, что многие граждане не разбираются в условиях договора

Чтобы выбрать страховую организацию грамотно, стоит обращать внимание на ряд существенных показателей:

- прозрачность информации о страховщике;

- сколько лет компания на рынке;

- уставный капитал должен быть не менее 300 млн рублей;

- величина активов;

- наличие и размер резервного фонда;

- собственные средства фирмы;

- рейтинг по страховым выплатам.

Риск vs капитал

Сначала нужно разобраться с принципами предоставления услуги. Программа включает в себя условия рискового и накопительного страхования. Лишь представители опасных профессий предпочитают делать перевес в сторону защиты. Остальных интересует вопрос накопление капитала.

Каждая компания составляет свою “программу страхования”, которая включает перечень рисков, условий выплаты возмещения, исключений. Все они описаны на нескольких лисах А4 мелким шрифтом. Изучить их за один день не получится. Более того, ответы на все интересующие клиента вопросы также должны быть прописаны в договоре, а не только озвучены агентами. Поэтому сначала нужно составить список страховых компаний, а затем ознакомиться с условиями каждой из них.

Накопительная часть договора предусматривает передачу денег в доверительное управление. СК инвестирует эти средства в разные инструменты. Основная задача заключается не в том, чтобы приумножить капитал, а сохранить его. Поэтому преимущество отдается банковским вкладам с низкой доходностью и минимальными рисками. От полученной прибыли 15% остается у СК, а остаток перечисляется клиенту.

Доходность каждый год может изменяться. Иногда даже вклады приносят только 3-4% прибыли, с которых СК заберет свою долю. Ощутимый эффект появится только через несколько лет. В первые годы клиент не получает выплаты и сумма начислений на счету минимальная. Приумножить капитал можно путем реинвестиций. Поэтому данную услугу нужно рассматривать как продукт, состоящий из нескольких элементов.

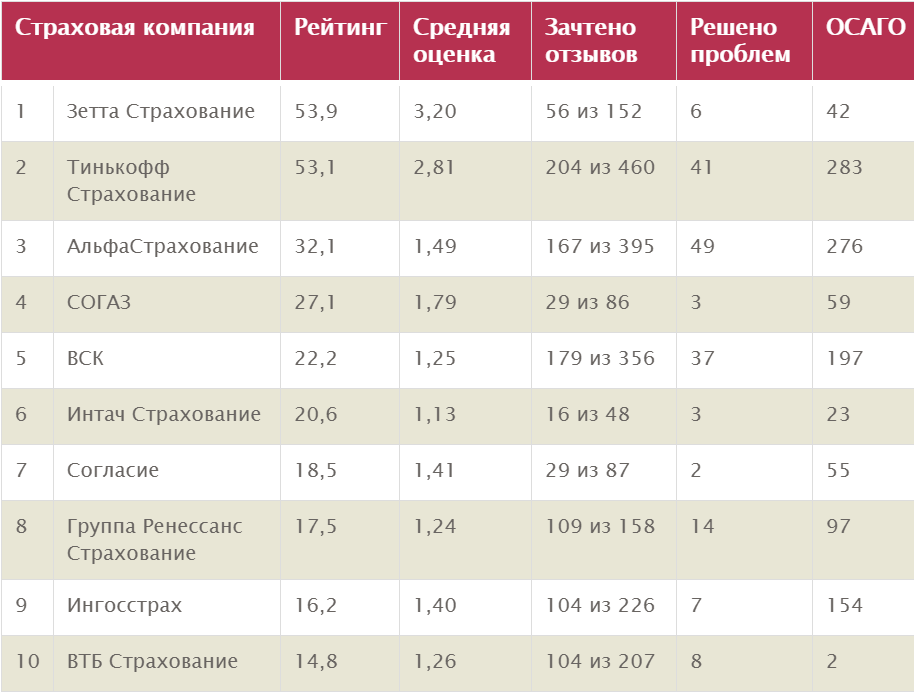

Народный рейтинг страховых

Отдельное внимание следует уделить народному рейтингу, который строится на отзывах клиентов. Для составления был сделан опрос, в котором автолюбителям предложили ответить на такие вопросы:

- Будете ли вы рекомендовать страховщика, у которого оформили ОСАГО, своим друзьям и знакомым?

- Понравился ли сервис обслуживания?

- Возникли затруднения при обращении в офис страховой, при: оформлении, внесение изменений или выплате?

Получив ответы, на все вопросы был сделан отчет:

| Наименование организации | Выплаты (оперативность и размер) | Отношение к страхователям |

| Альфастрахование | 5 | 5 |

| ВТБ Страхование | 5 | 5 |

| Ингосстрах | 5 | 5 |

| Ренессанс | 5 | 5 |

| ВСК | 2 | 3 |

| Росгосстрах | 2 | 3 |

Получается, лучше всего пользоваться услугами страховых организаций, которые находятся на верхних строчках таблицы.

Чтобы рабочий процесс был максимально продуктивным, агрегатор должен соответствовать следующим требованиям:

- Моментальное создание заявки: этот этап не должен отнимать много времени.

- Широкий функционал и удобный интерфейс: чем больше возможностей предоставляет платформа, тем выше будет потенциальный доход брокера.

- Гибкие ставки по страхованию: сервис должен предоставлять возможность выбрать наиболее подходящий вариант страхования в разных ценовых категориях.

- Наличие мобильного приложения: приложения способны существенно облегчить рабочий процесс выездных агентов.

Исходя из этих критериев был составлен рейтинг популярных платформ с их плюсами и минусами:

Kaskometr.ru

Отличается высоким показателем КВ. Помимо оформления ОСАГО дает возможность оплачивать штрафы, заниматься восстановлением КБМ, подавать заявления на ипотеку. К недостаткам можно отнести невозможность выводить средства чаще одного раза в месяц.

Inssmart.ru

Отличается простым и понятным интерфейсом, при оформлении ОСАГО предоставляет полный доступ ко всем предусмотренным функциям. При этом не дает агентам возможность получить доступ к базам ГИББД для проверки ТС, а также не позволяет оформлять автомобили с иностранными номерами.

Banki.ru

Надежная и статусная платформа с высоким рейтингом, способствует карьерному росту и развитию агентов. Однако подходит только для ИП или зарегистрированных работников ООО.

Pampadu.ru

Идеально подходит для начинающих страховых агентов, дает возможность оформлять категорию С по заявке. Однако отзывы брокеров об этой платформе неоднозначны, учитывая то, что она является развивающимся проектом.

Ntnews.pro

Дает возможность моментального вывода на карту суммы от 1500 рублей. Однако стоит отметить, что возможности брокера на этой платформе ограничены по сравнению с ее аналогами.

Ac24.org

Позволяет заниматься не только стандартным оформлением, но и выдачей кредитных карт, а также восстановлением КБМ. Главный минус – отсутствие возможности сохранить черновик при выходе из сети или сбоях в системе.

Inguru.ru

Обеспечивает высокие стабильные выплаты, дает возможность продлить срок действия ОСАГО и присылает оповещения об окончании действия страхования у клиентов. Однако отличается недостаточным покрытием ТС.

Сравни.ру

Платформа с высоким покрытием регионов, дает возможность провести проверку по базам ГИБДД. Однако отличается низкими КВ и довольно слабым функционалом по сравнению с конкурентными системами.

Стоит отметить, что у всех вышеперечисленных сервисов есть не только веб-сайты, но и мобильные приложения. Это дает дополнительные преимущества выездным страховым агентам, занимающимся оформлением ОСАГО.

Что учесть при оформлении ОСАГО

На рынке страхования существует большая конкуренция, поэтому водителю стоит изучить все плюсы и минусы страховых. Тарифы на страхование в разных компаниях могут отличаться.

Например, один страховщик может поднимать цену за небольшой водительский стаж, а другой не делать больших наценок по такому критерию.

При покупке ОСАГО важна приемлемая цена, но нужно обращать внимание и на другие факторы

Важные нюансы выбора страховой по ОСАГО

- Экспертный рейтинг надежности. Профессиональные агентства анализируют множество параметров компаний и на их основе присваивают страховщику оценку. Чем выше такой рейтинг, тем больше вероятность, что страховая возместит убытки.

- Клиентский рейтинг. Как правило, народные рейтинги не совпадают с экспертными. Верхние позиции в данном случае занимают небольшие компании, на которые поступает мало негативных отзывов. Поэтому полностью полагаться на такие показатели нельзя.

- Процент выплат. Также нужно учесть коэффициент выплат компании. Этот показатель отражает, насколько часто страховщик возмещает ущерб.

Таким образом, при выборе страховой по ОСАГО нужно учесть несколько факторов. Только после выбора компании по вышеуказанным пунктам можно посмотреть отзывы на страховую.

Как происходит возмещение ущерба?

Приоритетной формой возмещения ущерба является восстановительный ремонт –компания отправляет авто на партнерские СТО.

В случае, когда пострадал новый автомобиль (не старше 2 лет), страховщик направляет авто к официальному дилеру марки транспортного средства.

Как не приобрести фальшивый полис?

Проверить лицензию. Это можно сделать на сайте Банка России, а также с помощью Справочника участников финансового рынка. Если лицензия страховщика ограничена, отозвана и приостановлена, он не вправе продавать полисы.

Приобрести полис в офисе продаж или на официальном сайте страховщика.

Полис также можно получить у брокеров или страховых агентов, имеющих полномочия на заключение договора ОСАГО. Такой договор нужно проверить, во избежание возможных осложнений или неприятностей.

Готовый полис также необходимо проверить. На нем должен быть QR-код, расположенный в правом верхнем углу, и это дополнительная защита от подделки. При считывании кода можно проверить название страховой компании, номер полиса, дату его выдачи и срок действия документа. Также нужно проверить модель, марку, государственный номер и VIN-код транспортного средства.

Какие документы нужны для оформления полиса?

По закону для оформления полиса необходимы следующие документы:

- документ, удостоверяющий личность (паспорт или другой документ), а для юридического лица – свидетельство о государственной регистрации;

- документ о регистрации транспортного средства (ПТС, технический паспорт или талон);

- водительское удостоверение (для всех, кто управляет транспортным средством);

- диагностическая карта транспортного средства;

- заявление на страхование.

Предоставив весь комплект документов, автовладелец может получить ОСАГО в одном из филиалов страховой компании или онлайн, на официальном сайте.

Альтернативой обычного бумажного полиса является электронный ОСАГО. Такой документ можно распечатать и брать с собой.

Где дешевле купить ОСАГО?

Дешевое ОСАГО — миф или реальность? Реальность, но нужно понимать, за что вы платите. На цену страховки влияют следующие факторы:

- стаж, возраст родителя;

- география перемещений;

- участие в авариях;

- мощность мотора;

- сроки оформления полиса;

- страховая статистика.

Самая дешёвая страховка на автомобиль будет выгодной только при условии гарантии выплаты. По этой причине оформлять полис нужно в проверенных СК. Купить полис ОСАГО дешево онлайн можно в следующих компаниях (в скобках указана базовая ставка в рублях):

- Росгосстрах» (4118 р.);

- «СОГАЗ» (4118 р.);

- «РЕСО» (3604 р.);

- «Альфа» (3432 р.);

- «МАКС» (3432 р.);

- «Ингосстрах» (3432 р.).

Тарифный коридор устанавливает Центробанк, многие СК устанавливают максимальные ставки. Базовый тариф может быть разным для разных регионов, дешевле будет застраховать машину в страховой компании в столице, поскольку высококонкурентные условия работы побуждают организации искать максимально выгодные условия сотрудничества.

Чтобы снизить стоимость полиса:

- выберите компанию с минимальным базовым тарифом;

- используйте КБН за безаварийную езду;

- получайте скидку, оформляя два и более договора;

- поставьте автомобиль на учет в том регионе, где территориальный коэффициент минимальный.

На нашем сайте вы можете посчитать самый дешевой полис ОСАГО на онлайн-калькуляторе. Вводите базовые значения в поля калькулятора и смотрите расчеты.

Национальная российская рейтинговая шкала

Она содержит следующие уровни надёжности:

- «ААА» — наиболее высокий уровень финансовой устойчивости;

- «АА» — высокий уровень кредитоспособности;

- «А» — компания имеет умеренно высокий уровень;

- «ВВВ» — умеренно хороший уровень устойчивости, но присутствует чувствительность к негативным факторам по сравнению с категорией «А»;

- «ВВ» — умеренно низкий уровень, отличается высокой чувствительностью к отрицательным изменениям экономической составляющей;

- «В» — низкий уровень финансовой устойчивости, при этом сохраняется способность выполнения всех обязательств в срок и в полном объёме, но на предельных возможностях;

- «ССС» — очень низкая финансовая надёжность, компания ещё на плаву, но в ближайшее время уже не сможет выполнять свои обязательства;

- «СС» — повышенный риск невыполнения обязательств;

- «С» — неудовлетворительная кредитоспособность, выполнение функций под сомнением;

- «RD» — компания находится под надзором органов госрегулирования, на грани дефолта, но пока он не объявлен;

- «D» — банкротство.

Судебный рейтинг

Судебный рейтинг оценивает, сколько судебных тяжб с участием страховой компании приходится на один заявленный страховой случай. Далеко не всегда страховщики судятся со страхователями. Порой оппонентами в суде выступают две страховые компании. Также финансисты судятся с другими субъектами права по не страховым делам, например, с арендодателями или государственными органами.

Однако практика показывает, что львиная доля судебных разбирательств приходится именно на тяжбы со страхователями. Вот почему судебный рейтинг страховщиков позволяет довольно точно оценить вероятность судебной тяжбы при заявлении страхового случая.

Какую страховую компанию выбрать для ОСАГО

Вопрос выбора агентства для автострахования достаточно непростой. Прежде всего, из-за неоднозначного рейтинга и разнообразных критериев подхода

Чтобы выбрать оптимальную страховую компанию по полису ОСАГО, следует обратить внимание на обладание страховщика опытом в этой сфере. Не стоит пользоваться услугами фирм, страхующих гражданскую ответственность собственников транспортных средств в течение короткого времени

Малоизвестные и вызывающие сомнения страховщики по ОСАГО могут не предоставлять бланки, прибегать к смене условий и правил, а также страховать только мощные или новые машины.

Мнение эксперта

Миронова Анна Сергеевна

Юрист и адвокат по автомобильному праву

Специализируется на административном и гражданском праве, страховании.

Следующее, на что нужно обратить внимание при выборе страховщика ОСАГО, – это степень надежности. Для того чтобы начать страховаться, необходим высокий уровень с классом «А»

Официальный рейтинг страховых организаций по ОСАГО содержит лишь бухгалтерские сведения по СК и Центробанку. Следовательно, оценка конкретной профессиональной деятельности страховщиков не является объективной.

Выбирать страховую компанию для ОСАГО нужно с учетом всех рейтинговых исследований, включая «народный», основой которого являются отзывы и мнения автовладельцев. Составляют список популярных среди собственников авто страховых агентств фирмы, занимающиеся статистикой, и периодические издания, работающие в рамках автомобильной темы.

Изучив базовую ставку страхового агентства, пользователь легко определит самую дешевую страховку ОСАГО. Вся информация о страховщике есть в интернет-базе.

Однако чересчур дешевый полис ОСАГО должен настораживать. Подводные камни, как правило, скрываются в навязывании дополнительных услуг или продаже утерянных бланков.

Если объединить все значимые для собственника транспортного средства критерии, обозначенные в рэнкингах, можно составить для себя комбинированный перечень лучших страховых компаний, предоставляющих ОСАГО. Более легкий вариант – оформить полис ОСАГО у страховщика, который встречается во всех трех рейтингах и не встречается в антирейтингах. В список таких страховых агентств в 2019 году входят:

- АльфаСтрахование;

- ВСК;

- Ингосстрах;

- Ренессанс;

- Согласие.

Какие факторы стоит учитывать при выборе страховщика

Подходить к выбору страховой компании нужно ответственно, поскольку именно от нее зависит, как будет решена возникшая проблема. Это касается не только самого факта выплаты компенсации, но и скорости оказания услуг, предоставления различной помощи.

Основным критерием для сравнения является надежность компании, определить которую можно по различным рейтингам и отзывам клиентов.

При первоначальном выборе следует учесть следующее:

- Известность страховщика. Если компания небольшая, и не имеет большой популярности, следует удостовериться в наличии у нее лицензии на осуществление страховой деятельности. Сделать это можно на официальном сайте Центрального банка РФ.

- Входит ли компания в Российский союз автостраховщиков. РСА — профессиональное объединение, которое следит за соблюдением участниками определенных правил. Членство в Союзе показывает серьезный уровень страховщика.

- Возраст компании. Предпочтение следует отдавать страховщикам, работающим более 10 лет.

Отзывы о компании в Интернете не всегда являются объективными и достоверными, но ознакомиться с ними следует

Обращать внимание стоит на отзывы, состоящие из фактических данных, а не эмоций клиента. При наличии множества негативных оценок, особенно если они касаются выплат, следует отказаться от рассматриваемого варианта

Не являются ключевыми, но также важны такие показатели, как обслуживание и поддержка. При наступлении страхового случая от компетентности сотрудников будет зависеть скорость решения проблемы и другая дополнительная помощь.

Ингосстрах

Одна из популярнейших и самых стабильных страховых компаний России, организованная еще в эпоху СССР, сейчас имеет рейтинг высочайшей надежности А++ и уставной капитал более 29 млрд рублей.

Организация предлагает пакетные опции для туристов, выезжающих за рубеж:

- Оптимал – минимальный набор рисков для однократного недолгого выезда

- Индивидуал – пакет, который турист может собрать самостоятельно

- Платинум – полис для многократных поездок общей длительностью до 90 дней в год

- Платинум Зима – вариант для туристов, которые практикуют активные и экстремальные виды спорта. Период действия полиса – 30 дней

Заключение

При выборе онлайн-площадки для оформления полиса ОСАГО следует ознакомиться не только с ее рейтингом и отзывами, но и с ее функционалом, возможностями и интерфейсом. Принять окончательное решение можно только при полном понимании всех нюансов работы. Некоторые сервисы обладают дополнительным функционалом:

- возможностью оформления договоров купли-продажи,

- подачи заявлений на ипотеку,

- открытия кредитных карт

- и даже встроенной функцией заказа такси.

Однако помните, что гораздо важнее, чтобы система позволяла вам проводить необходимые операции (непосредственное оформление полиса, восстановление КБМ, проверка и оплата штрафов, а также быстрый вывод средств). Также не забывайте, что для эффективного использования любой онлайн-платформы для ОСАГО необходимо стабильное интернет-соединение.

Заключение

Без сомнения, страховые компании подстроили систему в свою пользу и в результате продолжают получать прибыль.

Согласно отраслевым данным, только трое из каждых ста страховых клиентов, которые ежегодно платят страховые взносы, предъявляют претензии. Тем временем страховые компании инвестируют все эти премиальные платежи, увеличивая свою прибыль.У страховых компаний есть четкая дорога к прибыли, и поле сильно складывается в их пользу, и они ежедневно идут по этому пути в банк.

На протяжении сотен лет это было рецептом финансового успеха, и так будет и в будущем, и средний страховой клиент ничего не может с этим поделать, кроме как продолжать платить свои страховые взносы и надеяться на лучшее.