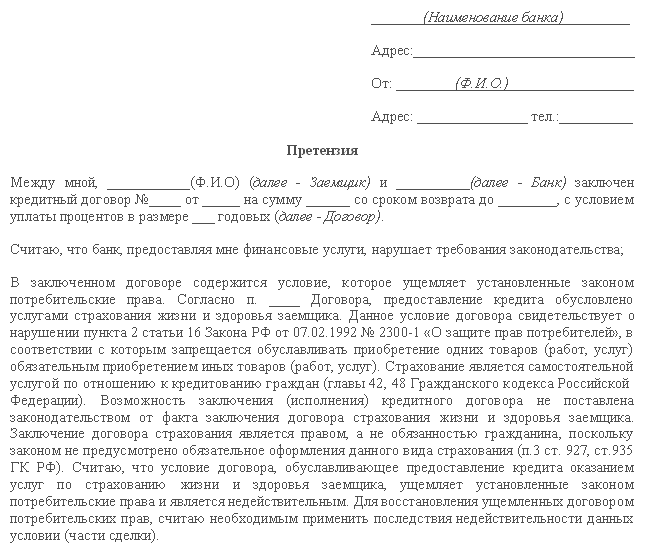

Навязывание услуг при получении кредита

В сфере кредитования не редко можно столкнуться с навязыванием услуг потребителям, когда банк в дополнение к любому виду кредита или рассрочке, обязывает клиента воспользоваться платной страховкой. Если лицо, решившее воспользоваться займом, отказывается от услуг страхования, банк находит множество причин для отказа в кредите.

ВАЖНО

Услуга будет являться навязанной потребителю, если договор займа обуславливается приобретением дополнительной страховки. Если кредитная организация рассматривает приобретение пакета защиты от каких-либо обстоятельств, как отдельный вид услуги, эта ситуация будет являться законной.

Критерии договора кредитования с невыгодными для клиента условиями:

- пакет страхования любого вида рассматривается как обязательное дополнение к кредиту;

- в договоре не указан пункт, позволяющий клиенту отказаться от дополнительной услуги;

- в договоре нет места для подписи, дающей согласие на страхование;

- невозможно поменять данные в договоре;

- по условиям договора, клиент не может выбирать страховую фирму;

- не прописан способ оплаты дополнительной услуги;

- в договоре сказано, что при покупке страховки, кредит предоставляется по более выгодным условиям.

С точки зрения закона, страхование необходимо только при кредите, в котором необходимо заложить имущество.

Если кредитный договор с включенной стоимостью страховки, подписан, его можно расторгнуть, вернув при этом стоимость сопутствующей навязанной услуги потребителю.

Частые вопросы

Туроператор хочет заключить «страховку от невыезда», законно ли это?

+

В условиях пандемии многие туроператоры стремятся максимально защитить свои интересы и интересы клиентов. В любой момент человек может подхватить коронавирус и тогда его поездка остается под вопросом. В другие страны просто не впустят. Но ЗоЗПП запрещает навязывание услуг, в том числе и по такому виду страхования.

Нужно ли мне иметь права для оформления автокредита?

+

Наличие или отсутствие водительских прав формально не влияет на заключение автокредита. Человек может приобретать машину не для себя. Или у него есть личный водитель, который будет сидеть за рулем. Но банки часто отказывают по этому обстоятельству. В том числе это связано и с мошенничеством при оформлении такого вида кредита. Это может показаться сотрудникам банка подозрительным обращением.

Оператор подключил ненужный телефонный сервис, куда обращаться?

+

Операторы должны предоставлять полную информацию о тарифном плане, в том числе и обо всех его изменениях. Если он без ведома абонента подключил ненужную услугу связи, можно обратиться с жалобой в Роспотребнадзор или в суд. Но сначала, конечно, стоит обратиться к самому оператору связи.

Какие услуги являются навязанными

Это любые деяния, ограничивающие права и возможности покупателей. Под навязанной услугой понимают:

- предоставление одному из клиентов каких-либо преимуществ за то, что он приобретает, помимо основных, и дополнительные услуги;

- лишение лица определенных благ, если он не желает покупать дополнительный товар;

- отказ продавать основной товар без сопутствующих деталей;

- требование в дальнейшем обслуживаться или приобретать товары только в одном определенном месте;

- уговор на покупку комплексного набора услуг, если они не зависят друг от друга и их можно приобрести по отдельности;

- оптовую продажу товара, если она осуществляется не по правилам установленным для таких сделок, а также не облагается согласно нормативам.

Такое часто можно встретить при кредитовании, когда на лицо навязываемые банком дополнительные услуги, заказ каких-либо услуг по телефону с обязательством оплатить дополнительный товар или осуществить пополнение мобильного счета и т.д. Подобные уловки скрывают за собой скрытые платежи, обязанность оплатить которые возлагают на покупателя.

Однако не стоит все действия со стороны продавца классифицировать как навязывание. Так, не является нарушением:

- предложение приобрести товар или услугу, если есть возможность не принимать его;

- продажа комплекта изделий, когда реализация каждого из них по отдельности невозможна;

- продажа изделий, объединенных в набор;

- проведение акций и скидок (например, когда при покупке двух товаров третий дают в подарок или за полцены).

Навязывание дополнительных услуг. Примеры

Как мы уже определились, запрет навязывания услуги установлен на законодательном уровне. Однако далеко не все его соблюдают. Разберем два наиболее часто встречаемых случая нарушения закона в данной области.

Рассмотренные примеры помогут моментально определить на практике, когда вам пытаются навязать то, чего вы не должны покупать.

Получение кредита

Когда для получения кредита в качестве залога используют имущество — оно подлежит страхованию. И если у потребителя нет иных вариантов, кроме как подписать договор страхования, – это, безусловно, нарушение. Как и обязательство проведения заключения сделки с одной конкретной страховой фирмой.

В страховании жизни и здоровья лица никто не может быть принудительно заставлен. Вместе с тем, если такое требование прописано в договоре, никакого нарушения закона в этом нет.

Покупка полиса ОСАГО

Многие автолюбители стоят перед выбором, что заключить ОСАГО или полное страхование. Нормативами предусмотрена обязательность только первого, второе может быть подписано исключительно по желанию владельца авто и никак иначе. Исключением могут послужить только случаи, когда наличие дополнительного полиса прямо регламентировано законом. При других раскладах никто не имеет права требовать у водителя полного страхования авто.

Оформление автокредита

При получении кредитных средств на покупку авто ТС попадает под банковский залог и подлежит страхованию на случай гибели, неправомерной утраты, иных форс-мажоров. Тут все нормально.

Но требование застраховать жизнь и здоровье автомобилиста – это уже перебор, прямое нарушение ст. 16 закона о потребительских правах. Гражданин вправе отказаться, это не должно повлиять на выдачу автозайма.

Способы расторжения навязанного страхования:

- непосредственно в момент заключения соглашения в банке;

- в страховой компании в течение 5 дней после подписания условий;

- путем подачи искового заявления в суд о расторжении страхования.

После отказа следует еще раз внимательно просмотреть условия соглашения. Не исключено повышение кредитной ставки. Когда планируется досрочная выплата займа, отказ от страховки все равно выгоден.

Пятисуточный период охлаждения введен ЦБ РФ для любых добровольных страховых продуктов: имущественного, от несчастного случая, жизни/здоровья. Эта мера защищает человека от недобросовестных навязчивых страховых компаний. Заключив необдуманно соглашение, у человека есть законный срок для безапелляционной отмены.

Подача искового заявления

Когда стороны конфликта не могут решить вопрос в досудебном порядке, возникает необходимость переноса дела о защите прав потребителя в суд.

Исковое заявление по поводу навязывания услуг может быть подано самим потребителем,либо его представителем (адвокат, общественная организация и т. д.).

Исковое заявление по поводу навязывания услуг может быть подано самим потребителем,либо его представителем (адвокат, общественная организация и т. д.).

Представитель должен иметь при себе доверенность, заверенную нотариально.

Помимо истца (покупателя) и ответчика (продавца) в судебном заседании может принимать участие представитель Роспотребнадзора.

Иски до 50 000 рублей рассматриваются мировыми судами, свыше – районными судами.

Исковое заявление подается по месту жительства истца, ответчика (если он является ИП), по месту нахождения организации.

Исковое заявление должно содержать:

Название суда.

Анкетные и контактные данные потребителя (или представителя).

Название организации, являющейся ответчиком.

Фактический и юридический адрес организации.

Описание жалобы потребителя.

Доказательства навязывания услуги продавцом.

Цену иска.

Подтверждение совершенных попыток досудебного решения вопроса (копия высылаемого заказного письма).

Перечень приложенных документов.

Итак, приобретение одной услуги не может быть обусловлено приобретением другой услуги.

Наличие подобных условий при заключении сделки является прямым нарушением прав потребителя.

Для защиты своих прав потребитель должен располагать доказательствами того, что имел место факт навязывания услуги.

Для подтверждения данного факта можно использовать любые вещественные доказательства, свидетельские показания, документы, видеозаписи и т. д.

Разрешение споров по данному вопросу происходит в органах местной власти, судебных органах, общественных организациях.

Навязывание услуг по телефону

ТµÃ»ÃµÃÂþýýÃÂù ÃÂÿðü â ÃÂòûõýøõ ôþÃÂÃÂðÃÂþÃÂýþ ÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýõýýþõ ò ÿþÃÂûõôýõõ òÃÂõüÃÂ. ÃÂð÷þùûøòÃÂõ ÷òþýúø øûø ÃÂüàÃÂð÷ôðÃÂÃÂÃÂàò ÃÂðüÃÂù ýõ ÿþôÃÂþôÃÂÃÂøù üþüõýÃÂ. ÃÂÃÂø ÃÂÃÂþü, ðñþýõýàýõ ôðòðû ÃÂòþõ ÃÂþóûðÃÂøõ ýð ÿþûÃÂÃÂõýøàÃÂõúûðüàÃÂðúøü ÃÂÿþÃÂþñþü. çðÃÂÃÂþ ÿÃÂþÃÂÃÂñàþ ÿÃÂõúÃÂðÃÂõýøø ÷òþýúþò ýø ú ÃÂõüàýõ ÿÃÂøòþôÃÂàø ÃÂõûõÃÂþýýÃÂù ÃÂÿðü ÿþòÃÂþÃÂÃÂõÃÂÃÂàÃÂýþòð ø ÃÂýþòð.

ÃÂûàñþÃÂÃÂñààýð÷þùûøòÃÂüø ÷òþýúðüø ø ÃÂüÃÂ, ÃÂûõôÃÂõàÃÂÃÂÃÂûðÃÂÃÂÃÂàýð ÃÂÃÂðÃÂÃÂà18 ÷ðúþýð âÂÂ38-äàëàÃÂõúûðüõû. áÃÂÃÂàõóþ ÃÂòþôÃÂÃÂÃÂàú ÃÂûõôÃÂÃÂÃÂõüÃÂ: ÷ðÿÃÂõÃÂðõÃÂÃÂàÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýÃÂÃÂàÃÂõúûðüàÿþÃÂÃÂõôÃÂÃÂòþü ÃÂõûõÃÂþýýþù ÃÂòÃÂ÷ø, õÃÂûø ýð ÃÂÃÂþ ýõ ñÃÂûþ ôðýþ ÃÂþóûðÃÂøõ. ÃÂÃÂûø ðñþýõýàþñÃÂðÃÂøûÃÂàú ÃÂõúûðüþôðÃÂõûààÃÂõûÃÂàÿÃÂõúÃÂðÃÂøÃÂà÷òþýúø, ÿþÃÂûõôýøù þñÃÂ÷ðý òÃÂÿþûýøÃÂàôðýýþõ ÃÂÃÂõñþòðýøõ.

ÃÂñÃÂðÃÂðÃÂÃÂÃÂààöðûþñþù ýð ýð÷þùûøòÃÂàÃÂõúûðüþôðÃÂõûõù, ÿþÃÂÃÂõñøÃÂõûàÃÂûõôÃÂõàò äõôõÃÂðûÃÂýÃÂàðýÃÂøüþýþÿþûÃÂýÃÂàÃÂûÃÂöñÃÂ.

Чем грозит навязывание потребителю дополнительных услуг?

Главный Законодательный акт, который способен защитить покупателей от навязывания дополнительных услуг — статья 16 ТК РФ. Дополнительно стоит ознакомиться с последней редакцией закона о защите прав потребителей за 2017 год.. В ней указывается, что консультант не имеет правовой компетенции посягать на личное пространство потребителя и навязывать свое мнение о покупке предмета. Закон о защите прав потребителей точно характеризует это тем, что:

- У каждого покупателя есть обязательный свободный выбор. Информация, которая дается клиенту со стороны продавца, не должна переходить в принуждение купить товар. Каждый гражданин вправе нести ответственность за выбор, который он сделает самостоятельно;

- Любое проявление навязывания дополнительных услуг карается подачей искового заявления в судебное учреждение. Закон о защите правовых возможностей гласит: в случае принуждения со стороны продавца, клиент может заполнить образец заявления и подать его в суд;

- В случае, если консультант отказывается продавать вещь без добавочного товара, судебное учреждение приписывает специалисту магазина штраф;

- При желании потребителя можно написать заявление в суд и получить возмещение ущерба за товар, который был куплен из-за навязывания. Обязательный потребительский договор, который заключается с исполнителем и покупателем, в случае принуждения, разрывается.

Есть четкая грань, которая отличает хорошего консультанта от нарушителя: навязывание дополнительных услуг, согласно Закону о защите прав граждан запрещено. В случае несогласия и нарушения правила, продавцу грозит административная ответственность за содеянное.

Штраф за навязывание потребителю дополнительных услуг

Чтобы продать товар, некоторые продавцы используют хитрую тактику: прямо или косвенно принуждают потребителя купить дополнительный предмет. Особенно это касается тех случаев, когда:

- Покупатель отличается мягким характером и не способен при навязывании услуги сделать отказ;

- Потребитель не знает, как укомплектовывается товар. Исполнители принуждают клиента покупать непопулярный, некачественный и залежавшийся предмет, который не относится к приобретенной вещи.

Если гражданин чувствует со стороны консультанта давление не в свою пользу, он может обратиться в суд, в общественную организацию, в местное учреждение органов власти. Благодаря защитникам прав граждан, исполнителю грозит, помимо административной ответственности, штраф за оказание давления на потребителя, опираясь на положения статьи 16 ТК РФ. В случае навязывания дополнительных услуг:

- Штраф в размере 20-50 тысяч рублей грозит должностным лицам;

- Административная ответственность за давление будет предусматривать штраф от 100 до 300 тыч. рублей юридическим лицам;

- Если специалисты организации по обязательному страхованию, брокеры, юристы, страховые агенты отказываются заключать договор без дополнительных функций, им грозит штраф в размере от 20 до 300 тысяч рублей.

Опираясь на статьи Кодекса об административных нарушениях РФ и Закон о защите прав граждан, юридическая ответственность грозит каждому специалисту, который пытается в принудительном порядке оформить договорные отношения с клиентом и навязать ему добавочный предмет.

Как защитить свои права если навязывают услугу.

В том случае, если претензии оказалось недостаточно, потребитель может отстоять свои интересы другими способами.

В частности, он вправе обратиться в уполномоченные организации, которые проверят наличие нарушения закона со стороны продавца.

Роспотребнадзор.

Покупатель, который считает, что его права были нарушены, вправе направить письменное обращение в Роспоребнадзор, приложив доказательства незаконных действий продавца (исполнителя).

Если сотрудники Роспотребнадзора в ходе проверки обнаружат, что права потребителя не были соблюдены, они выдадут предписание с требованием устранить нарушений.

Прокуратура.

Также заявление может быть подано в

прокуратуру. Оно, как и претензия пишется в свободной форме. При этом покупатель

изложить, какие его права были нарушены продавцом, а также приложить

доказательства. Ссылка на нормативно-правовые акты не обязательно, но лучше,

чтобы она была.

ФАС.

Антимонопольная служба – это еще одна

организация, куда может обратиться покупатель.

В нее целесообразно обращаться, если ненужная услуга была оказана в

кредитно-финансовой сфере.

Суд.

Обратиться в суд можно непосредственно после того, как истек срок выполнения требований, указанных в претензии. Для этого составляется исковое требование.

В нем излагается суть навязанной услуги, а также указываются сведения о попытке досудебного урегулирования спора посредством направления претензии.

Кроме того, прилагаются доказательства, например чеки, договор и тп.

К слову, истец может предъявить дополнительные требования к ответчику, касающиеся компенсации морального вреда, а также юридических услуг, если для составления иска он обращался к профессионалам.

Следует помнить, и то, что исковое заявление по таким делам облагается госпошлиной.

Также сделку можно признать недействительной, если она была совершена под влиянием заблуждения. Но этот аргумент придется доказать.

Примеры принуждения

К примеру, человек обратился в клинику для получения консультации. Доктор направляет пациента на прохождение дополнительной диагностики или назначает лекарства, которые никак не относятся к выявленному заболеванию. Однако подобные меры возможно понадобились для детального рассмотрения проблемы. Поэтому следует разграничивать обязательные процедуры от навязанных.

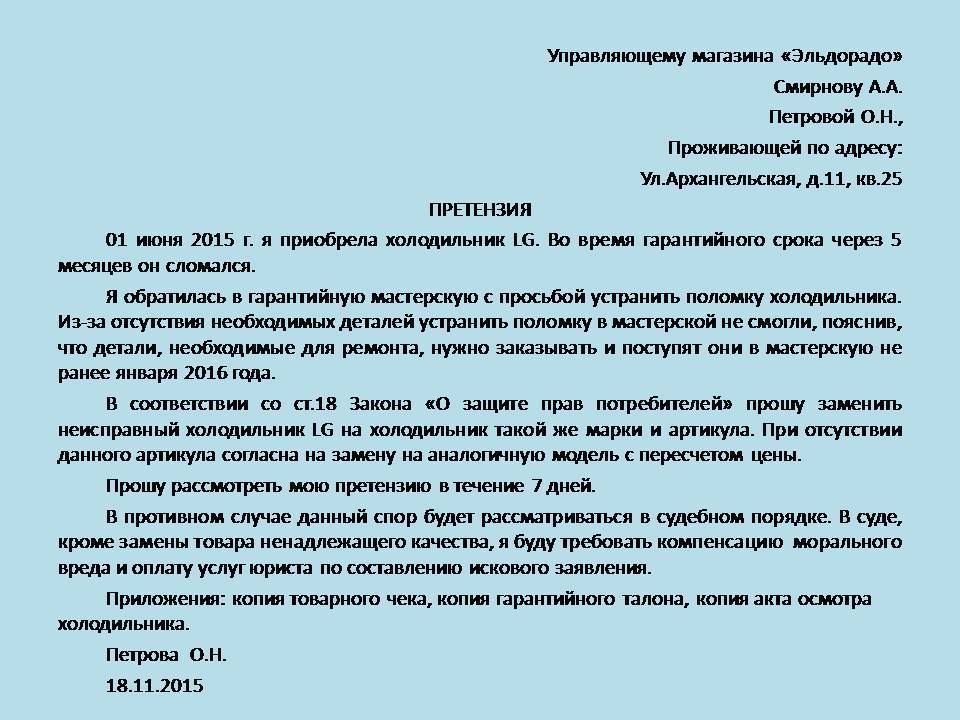

Получение займов

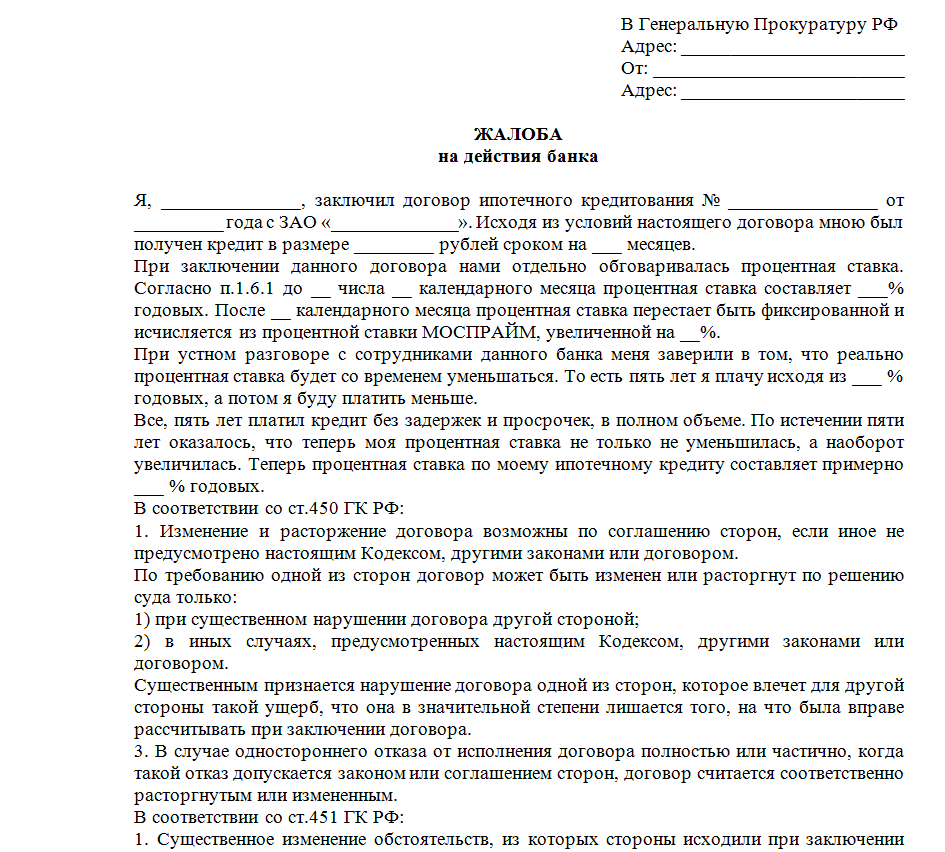

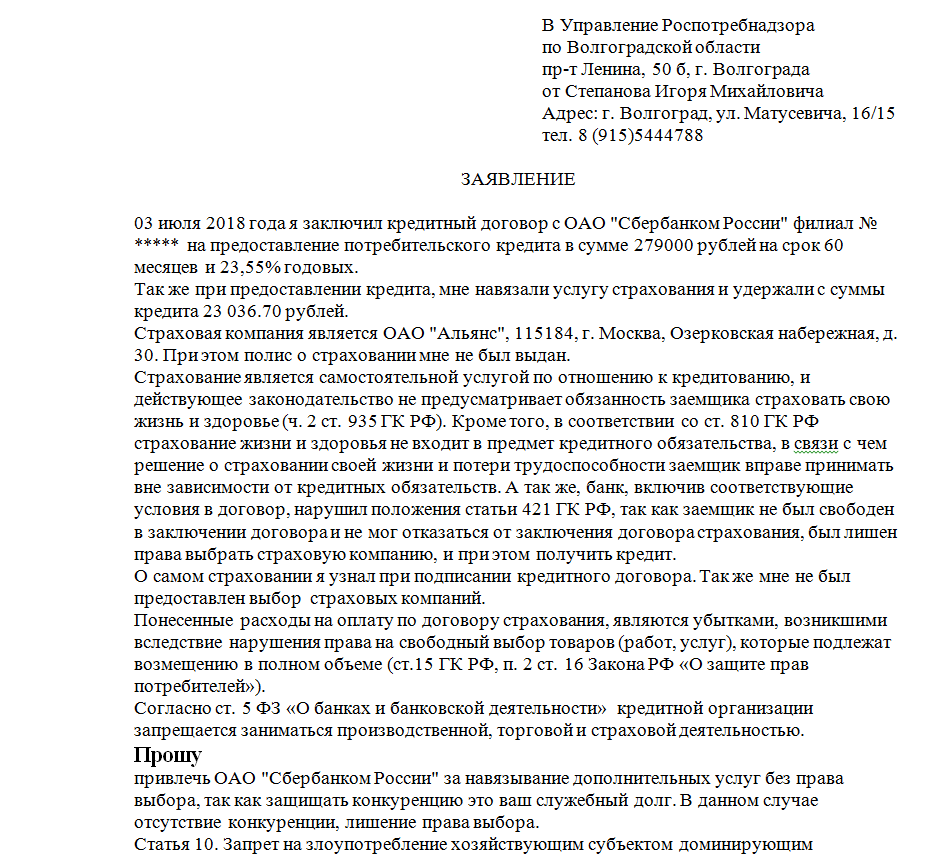

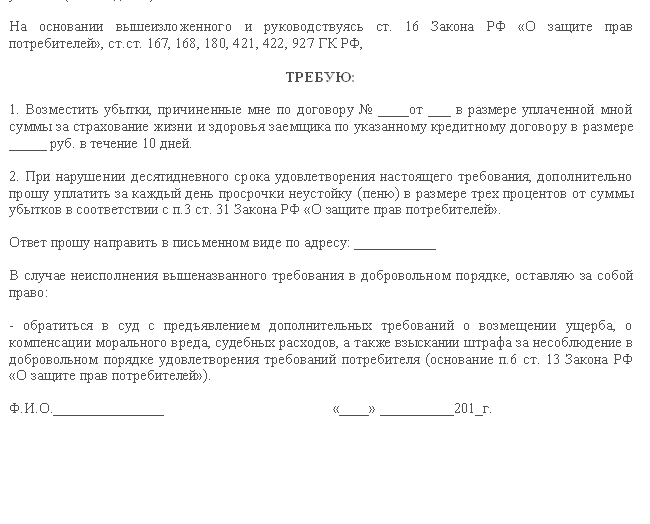

В финансовой сфере граждане также сталкиваются с навязыванием банком дополнительных услуг. Ярким примером является обязательное подписание страхового полиса на платной основе. При отказе потенциального клиента от дополнительного обслуживания, организация под разными предлогами не предоставляет заем.

В случае если договор между человеком и банком уже подписан и в него включена страховка, расторгнуть соглашение о полисе и вернуть часть средств можно в течение 10 рабочих дней.

Полис ОСАГО

При оформлении страхового полиса ОСАГО автовладельцы нередко попадают в ситуацию с принуждением заключить соглашение на дополнительные услуги. К подобному относится страхование здоровья и жизни, недвижимости и т. п. Как правило, человек не нуждается в таком пакете и отказывается. В связи с этим организация не выдает ОСАГО, апеллируя разными причинами.

В силу того, что ОСАГО является публичным договором и на основании статьи № 426 ГК России страховщик обязан заключить соглашение. Компания не вправе без уважительных обстоятельств отказывать автовладельцу.

Платные работы в сфере ЖКХ

Для установления факта принуждения в ЖКХ следует проанализировать договор управления МКД

При рассмотрении действий УК нужно принять во внимание полученные счета на оплату ЖКУ. На основании этих документов можно выявить список проведенных работ и внесение в них дополнительных условий

Например, вывоз мусора, как навязывание услуг.

Если УК, ТСЖ или ТСН добавляют в квитанцию платный сервис, ссылаясь на их обязательность, эксперты рекомендуют ознакомиться с ПП № 290 от 2013 года. В постановлении указаны все виды работ, которые можно включать в счета без согласования с собственниками МКД.

Акции

Акции, предлагаемые в магазине, могут быть выгодными для потребителя, однако бонусы и программы не всегда соответствуют действительности. К примеру, в торговой точке автомобильной продукции добавление в комплект номенклатурной позиции может иметь скидку. При этом отсутствует выбор в покупки отдельной продукции.

По телефону

Спам через телефон достаточно распространен и у многих граждан вызывает негатив. Назойливые сообщения и звонки, раздающиеся, в том числе и по ночам, создают немалый дискомфорт. При этом, отвечая на звонок, человек сталкивается с роботом, рекламирующим мероприятия или продукцию. Как правило, на получение такого оповещения гражданин не давал согласия.

В качестве антиспама от надоевших звонков и сообщений можно воспользоваться ст. № 18 ЗОЗПП. Если ситуация повторится, следует обратиться с жалобой в ФАС.

Мобильным оператором

Зачастую информация о подключении дополнительных опций поступает абонентам не сразу. Сведения о пунктах в подключенном тарифе можно узнать путем получения детализации счета или в мобильном приложении. По закону о защите прав потребителей — это навязывание услуг.

В ПП России № 328 от 25 мая 05 года установлено, что оператор мобильной связи не вправе включать в тарифную сетку или договор платные опции, если гражданин не ознакомился с ними.

Медицинская сфера

При обращении в поликлинику или другое муниципальное медицинское учреждение можно столкнуться с необходимостью оплаты диагностики и других процедуры. В программе ОМС заложено предоставление лечения при помощи отечественных препаратов. Соответственно, переход на зарубежные медикаменты осуществляется за счет пациента.

Тем не менее, подобные действия следует документировать в установленном порядке. Так, пациент предоставляет письменный отказ от лечения с помощью российских лекарств. Затем подписывается второй договор на получение платного медицинского обслуживания.

Навязывание и маркетинговое предложение: в чем разница

Как мы выяснили ранее, никто ничего навязывать не имеет право, но предложить может. Маркетинговые предложения по дополнительным услугам – это важная составляющая прибыли любой компании. И каждая организация имеет право предлагать дополнительный сервис, соблюдая законы о рекламе и ЗоЗПП.

Так как же отличить навязывание доп. услуг от предложения? Прямо в законе нигде не раскрывается понятие «навязывание услуг». Но есть некоторые критерии, которые прямо указывают на то, что вам навязывают:

если в самом основном договоре уже имеется соответствующий текст, что требуется приобрести к товару или услуге еще что-либо, то можно считать это прямым навязыванием, если продавец отказывается скорректировать текст

Но важно отличать составные части единой целой вещи, без которых ее употребление невозможно, от дополнительных предметов (например, в автосалоне нельзя купить новую машину без колес, отказавшись от них, но на разборе можно найти просто отдельные кузовные части);. также навязыванием будет считаться отказ продавца услуги или товара заключить договор без приобретения потребителем дополнительных вещей или сервиса

также навязыванием будет считаться отказ продавца услуги или товара заключить договор без приобретения потребителем дополнительных вещей или сервиса.

Пример

В автосалоне Андрей приобретает машину. Ему говорят, что купить транспортное средство можно только при условии покупки абонемента на тюнинговые и детейлинговые работы на год (ставят покупку машины в зависимость от приобретения других услуг, товаров или работ). Тюнинг и детейлинг не считаются обязательным сервисом для использования машины по прямому назначению. Значит, ему навязывают этот сервис.

Но если ему просто предложили в устной форме эти услуги без отказа от заключения договора купли-продажи автотранспортного средства, значит, это было только маркетинговым предложением, за которое автосалон привлечь к ответственности нельзя.

Навязывание |

|

Предложение |

Важно! Постановление Пленума ВС № 25 считает ничтожными условия сделок, при которых нарушен явный запрет на ограничение прав потребителей по части 2 статьи 16 ЗоЗПП.

Топ 4 наиболее распространенных сфер и нарушений

Существуют категории таких покупок, где цена ошибки высока, а нарушения многочисленны. И чаще всего эти покупки далеки от просроченных булочек.

Недобросовестное отношение к потребителю, случаи обмана и нарушений чаще всего, по нашему опыту, встречаются:

- при покупке, ремонте автомобилей. Именно здесь вам могут продать Ладу вместо BMW, пользуясь вашей невнимательностью при прочтении договора. Здесь же — «развести» на дорогой ремонт, когда вам всего-то нужно снять фару, которая держится на трех болтах;

- при покупке и установке кухни. Например, вам привозят только каркас (недорогую деталь), а остальные детали «везут» еще многие месяцы.

Отсрочки и затягивания процесса встречаются в следующих сферах:

- при покупке недвижимости. Здесь все примерно то же самое — застройщики затягивают со сдачей объекта, работу выполняют некачественно, обязательства не соблюдают. Риелторы разводят руками;

- при покупке туристических путевок. Вам не дают ознакомиться с реальной информацией о путешествии, резко меняют отели и маршруты (конечно же, в одностороннем порядке). В общем, всячески ущемляют ваши права туриста.

С законодательной точки зрения, все логично: если продавец совершил недобросовестное действие по отношению к покупателю, то должен быть наказан. Законом предусмотрены три вида ответственности:

- Административная ответственность.

- Уголовная ответственность.

- Гражданско-правовая ответственность.

определяет, какова административная ответственность за нарушение прав потребителей: в некоторых случаях штрафы достигают 50 000 рублей. Наказание зависит от конкретного проступка продавца и ваших с ним договоренностей. Именно поэтому все юристы до сих пор кричат: «Читайте договор внимательно!». Может, приелось, но это правда. Вы должны понимать: договор может оказаться вашим козырем в рукаве, если дело дойдет до суда

Поэтому знать, что подписываете, критически важно

Представим, что ваши права потребителя уже нарушили. Сделать это могут по-разному, но от этого зависит, что делать и куда обратиться по защите прав потребителя. Например, права компания нарушила, но возмещение ущерба вам не нужно. Вы хотите «проучить» недобросовестного продавца, устроить ему проверку или наказать штрафом.

Разглашение банковской тайны, персональных данных клиентов

Ситуация

Банк несет ответственность за разглашение банковской тайны, персональных данных клиентов (в том числе тех граждан, кому было отказано в выдаче кредита). Предоставлять такую информацию банк может лишь по запросу прокуратуры, суда или иных компетентных органов в случаях, прямо предусмотренных законом.

(В материале «ФНС получила доступ к банковской тайне налогоплательщиков» вы можете прочитать о том, что 17 марта 2021 г. вступили в силу изменения в Налоговый кодекс, которые касаются режима хранения банками сведений, составляющих банковскую тайну.)

Закон

- Ст. 26 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»;

- ст. 137, 183, 272 Уголовного кодекса РФ.

Решение проблемы

При возникновении такой проблемы клиент банка вправе обратиться в полицию, Следственный комитет РФ, Центральный банк РФ, Роскомнадзор, суд или иные компетентные органы и организации с просьбой привлечь к предусмотренной законом ответственности виновных лиц.

(Как вычислить вину кредитной организации в разглашении персональных данных – читайте в статье «Битва за персональные данные». В случае если банк незаконно передал информацию о вас другому лицу, чтобы не тратить время на изучение законодательства или деньги на оплату работы юристов, с требованием о защите персональных данных можно обратиться в Роскомнадзор. Если нарушения будут обнаружены, то составлять исковое заявление, подавать его в суд и отстаивать ваши интересы будет именно Роскомнадзор, а не вы. Читайте об этом в статье «Из банков утекают данные клиентов».)

Судебная практика

Какие услуги можно считать навязанными?

Современная экономика функционирует на принципе свободы выбора, который предполагает возможность без всякого давления выбрать удобный способ удовлетворения собственных нужд, исходя из стоимости продукта и имеющихся доходов.

Любое навязывание услуг или товаров служит ограничением прав потребителей.

Подобное нарушение закона проявляется в следующем:

- Предоставление преимуществ одному клиенту перед другим, если первый покупает несколько единиц товара. Такое поведение грубо нарушает закон о защите прав потребителей, а также нормы гражданского законодательства.

- Ограничение потребителя путем лишения его некоторых благ, если он откажется от покупки дополнительной продукции.

- Отказ продавца реализовать товар, если потребитель не купит сопутствующего продукта, который не нужен покупателю.

- Навязывания комплекса услуг, которые могут быть реализованы отдельно друг от друга. К примеру, прием страховщиком документов и попутное оказание платных услуг по их заполнению и распечатке.

- Оптовая реализации продукции, которая не оформляется в соответствии с требованиями закона.

Если вы столкнулись с одним из перечисленных выше случаев, то необходимо обратиться в компетентную структуру. Закон запрещает соглашения, которые ущемляют право потребителя на свободный выбор товара или услуги.

Покупатель вправе требовать признание договора недействительным в этой части. Тогда как продавец должен возвратить деньги, полученные за навязанный продукт.

Ответственность за нарушение потребительских прав.

Если продавец включил в договор условия,

которые каким-либо образом ущемляют потребительские права, недобросовестные продавцы

привлекаются по п. 2 ст. 14.8 КоАП РФ:

- должностным лицам вменяется штраф от 1000

до 2000 рублей; - санкция для юрлиц значительно больше — 50 000 рублей.

При этом согласно п. 1 указанной статьи,

если покупатель понес убытки из-за навязанных ему товаров, они будут ему

возмещены продавцом (исполнителем или изготовителем).

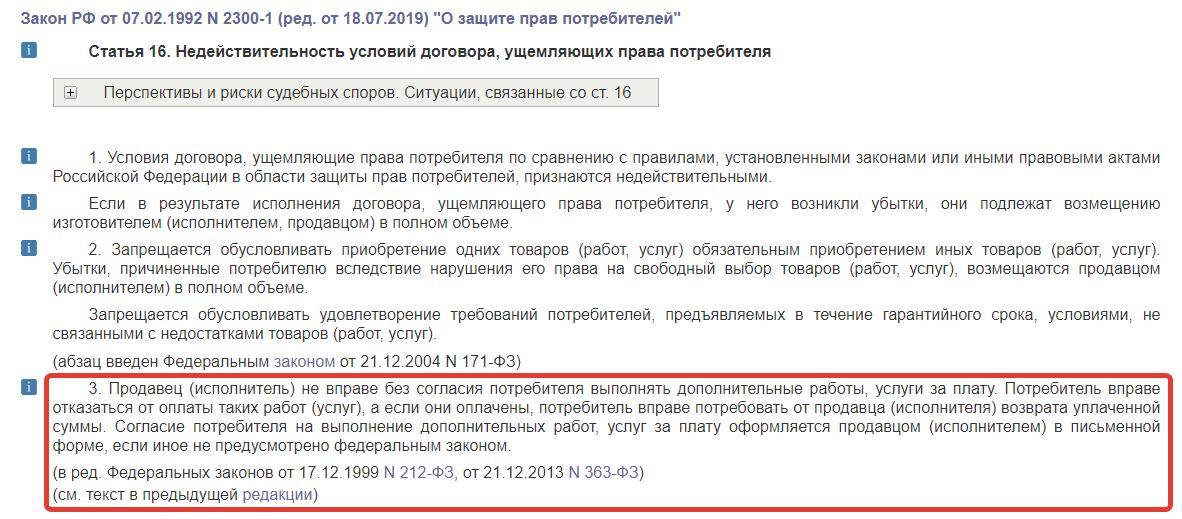

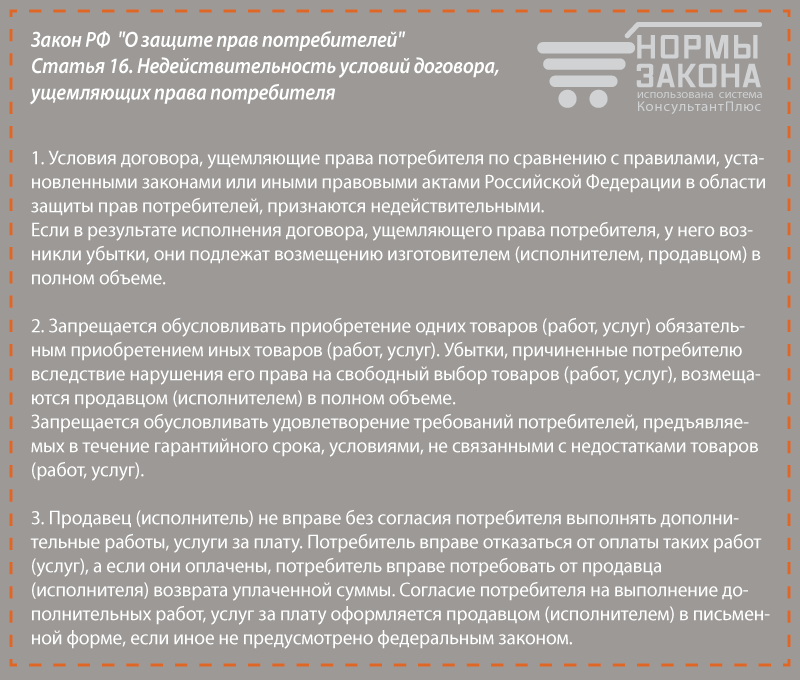

Если услуги (товары) были предоставлены за плату, но без согласия потребителя, он вправе от них отказаться и потребовать возвращения уплаченной суммы.

Согласно п. 3 ст.14.8 КоАП РФ, допуслуги, а также сервис, предоставляющийся за плату, возможны только после получения согласия в письменной форме.

Навязывание услуг – где чаще всего встречается

Чаще всего навязывание услуги происходит в банке, в страховой компании, в магазине или у оператора мобильной связи. Чуть ниже мы подробно разберём ситуации навязывания в этих структурах, также предоставим пошаговую инструкцию, что делать в этом случае.

Хочется отметить, что за навязывание услуг статья в Уголовном кодексе РФ не предусмотрена. Но, есть другие отрасли права, которые регулируют эти правонарушение. За навязывание услуг на организацию может быть наложена административная ответственность.

Клиент, чьи права были нарушены имеет право обратиться в суд с иском о возмещении морального вреда и о взыскании с продавца суммы услуги, которая была ему навязана.

Суд, удовлетворяя иск потребителя, дополнительно имеет право взыскать с продавца административный штраф в размере:

- 1000–2000 рублей – с должностного лица.

- 10000–50 тыс. рублей – с юридического лица.

Кредит на автомобиль и навязывание дополнительных услуг

Оформляя кредит на машину, необходимо также оформить и страховку на него. Так без этого пункта не выдадут кредит.

С эти поспорить невозможно. Но, зачастую, банки выдают кредит и включают туда не только страхование автомобиля, но ещё страхование жизни и здоровья клиента. А это уже нарушение законодательства. От этого пункта клиент имеет право отказать.

Если клиент отказывается от страхования жизни и здоровья, тогда банк поднимает ставку кредита. В этом случае внимательно ознакомьтесь с условиями договора. Этот пункт договора будет вам не страшен, если вы планируете досрочно погасить кредит за машину.

Отказать от навязанного страхования можно следующими способами:

- При подписании договора в банке – это прямой отказ.

- Расторгнуть договор со страховой компании в течение пяти дней.

- Составить исковое заявление о расторжении договора страхования.

Навязывание страхования в банке — где искать защиту

Если клиент берет ипотеку для покупки жилья, то недвижимость должна быть застрахована. Но, также навязыванием будет считаться дополнительное страхование жизни и здоровья клиента. Для расторжения договора необходимо:

- Составить заявление на расторжение договора страхования.

- Сделать копию договора страхования.

- Квитанцию об уплате страховой премии.

- Ксерокопию паспорта.

Если клиент требует расторжения договора страхования, это не значит, что с ним нужно расторгнуть и договор кредитования. В этом случае банк не имеет права требовать от клиента досрочного погашения кредита или осуществления иных действий, который ущемляют права клиента.

Оформление и покупка полиса ОСАГО как избежать навязывания дополнительного страхования

Этот ещё один вариант страхования, когда вместе с полисом предлагается и страхование жизни и здоровья. В этом случае клиент имеет право сразу же отказаться от такого страхования. Написать заявление можно и в офисах компании. Чаще всего такое страхование предлагает страховая компания Росгосстрах. Из-за того, что было очень много жалоб на этого страховщика, Банк России объявил «период охлаждения». То есть, это срок, за который клиент имеет право отказать от договора добровольного страхования. Длительность периода составляет 5 дней.

В настоящее время, отказаться от навязанных услуг можно в офисе компании в течение 5 дней. Страховщик обязан вернуть клиенту потраченные на страхование жизни деньги. В противном случае компании грозит административное наказание в размере 50 тыс. рублей штрафа.

В заключение

Если вам пытаются навязать приобретение каких-либо услуг, внимательно ознакомьтесь со всеми условиями и документами. Не спешите подписывать бумаги не глядя. Дома вы, скорее всего, пожалеете, что были так беспечны.

Продавец или сотрудник компании может ввести вас в заблуждение, не до конца проинформировать или вообще умолчать о важных нюансах, а ваша подпись для него свидетельство согласия и прочтения всех условий договора.

Продавцы часто всеми способами исхитряются прописать все по закону, но только потребители не вчитываются в мелкий шрифт или не хотят подробно изучать ворох бумаг.

По разным видам услуг судебная практика отличается, суды могут принять и сторону продавца (такое бывает при судебных разбирательствах с банками). Поэтому бдительность не будет лишней. Если вам навязывают что-то против вашего желания, подумайте, прежде чем согласится.

Помните также, что вы можете отказаться от договора оказания услуг в любой момент без объяснения причин (ст. 32 ЗоЗПП). Не попадайтесь на удочку недобросовестным продавцам! Защищайте свои права.