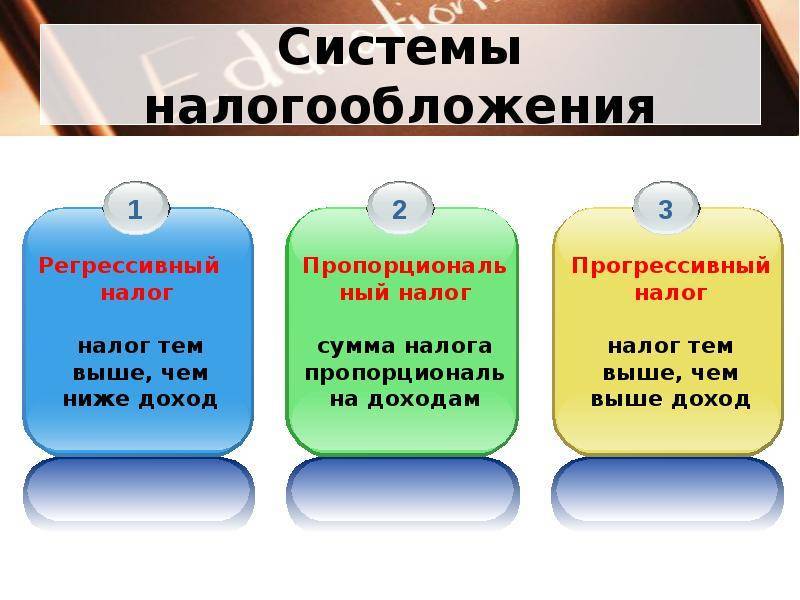

Прогрессивные ставки

Данная разновидность показателей предполагает, что величина фактических платежей в бюджет увеличивается синхронно с ростом налогооблагаемой базы. Таким образом, если человек зарабатывает больше, возрастают также его обязательства перед государством. Данная схема налогообложения распространена в западных странах. Вместе с тем данные виды налоговых ставок в РФ также могут находить применение. Выше мы рассмотрели особенности исчисления транспортного сбора и убедились – платежная нагрузка на владельцев автомобилей увеличивается по мере роста показателей мощности транспортного средства в л. с.

Налог на основе прогрессивных показателей может исчисляться двумя способами. Первый предполагает, что ставка растет в корреляции со всей налогооблагаемой базой – как в случае с исчислением транспортного налога. Второй способ определения фактических размеров платежей в бюджет предполагает, что ставка будет увеличиваться в корреляции с какой-либо частью налогооблагаемой базы.

Отчетность ИП и ООО

Здесь мы не будем перечислять все формы отчетности, которые приходится сдавать ИП или ООО в процессе ведения деятельности. Подробную информацию по этой теме вы найдете в статьях: Отчетность ИП и Отчетность ООО.

Хотелось бы отметить только некоторые основные моменты:

- Налоговая отчетность (декларации и КУДиР) зависит от системы налогообложения, а не формы ведения бизнеса.

- Отчетность за работников для ИП и ООО одинаковая (при этом, если у ИП нет сотрудников, то сдавать отчеты не нужно).

- ИП не обязаны вести бухучет и сдавать бухгалтерскую отчетность. При этом малые организации (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) имеют права оформлять бухотчетность в упрощенном виде.

- ИП и ООО, которые проводят расчеты с физическими лицами за товары, работы и услуги наличными деньгами и в безналичном порядке, обязаны применять онлайн-кассы и соблюдать (стоит заметить, что для ИП эти правила гораздо проще, чем для ООО).

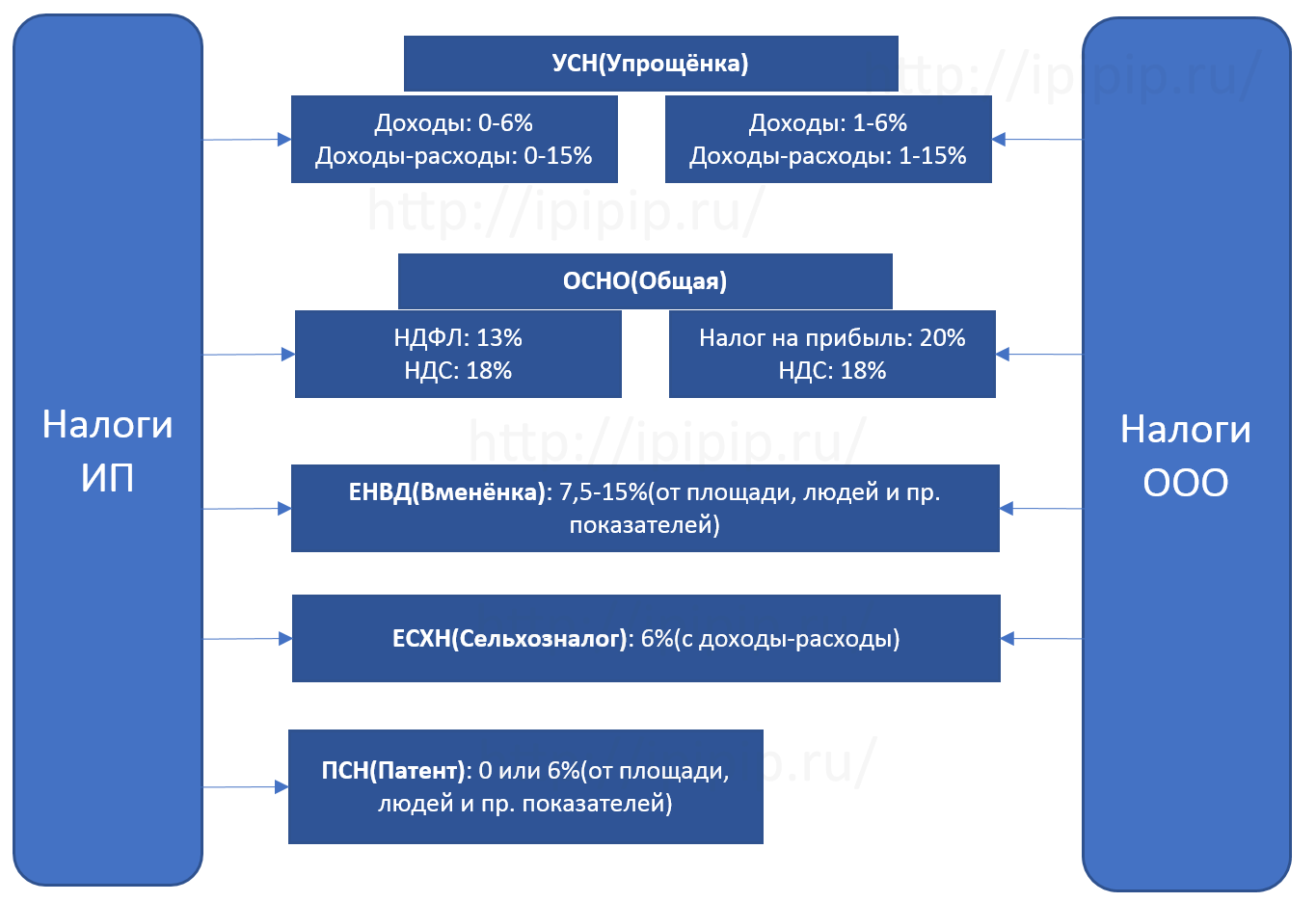

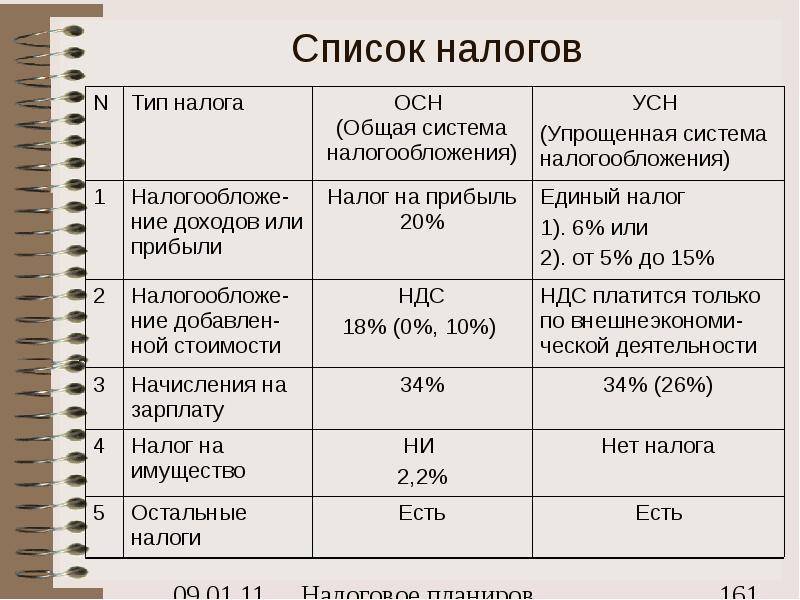

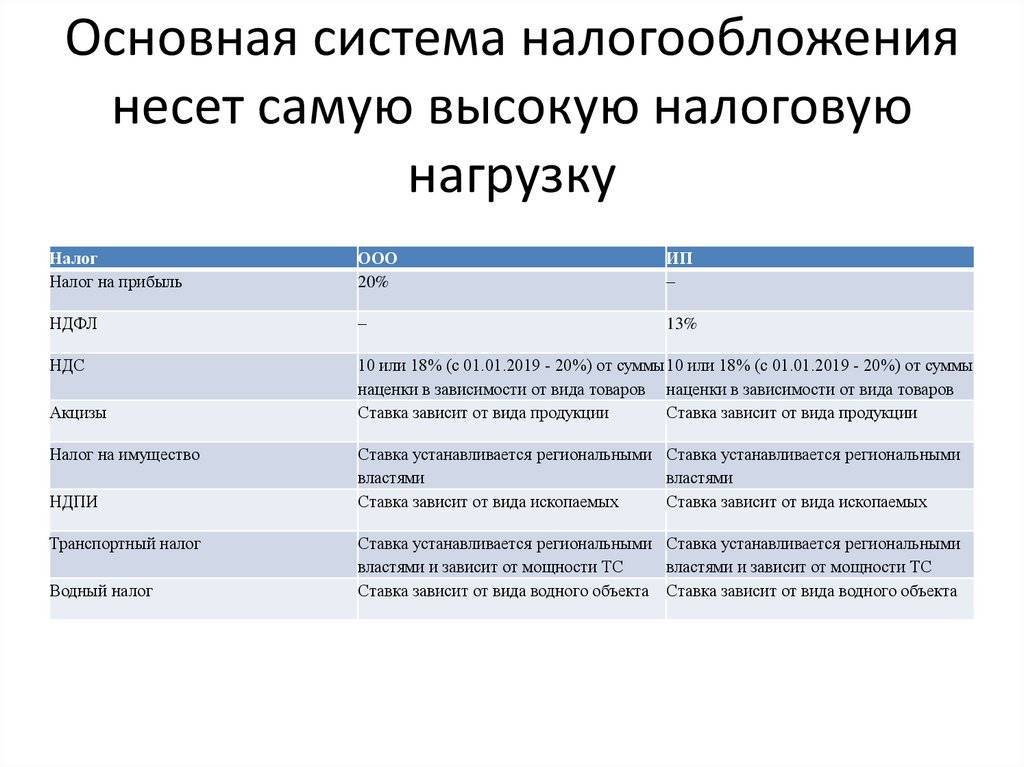

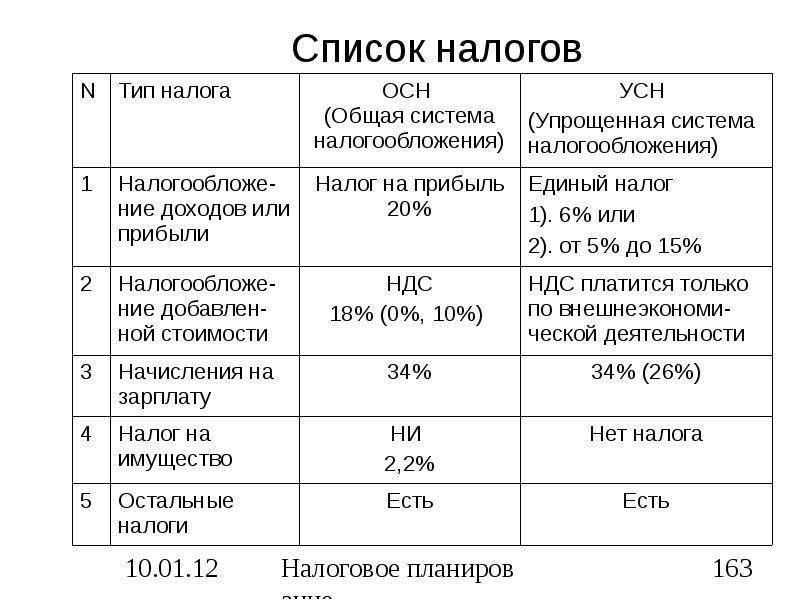

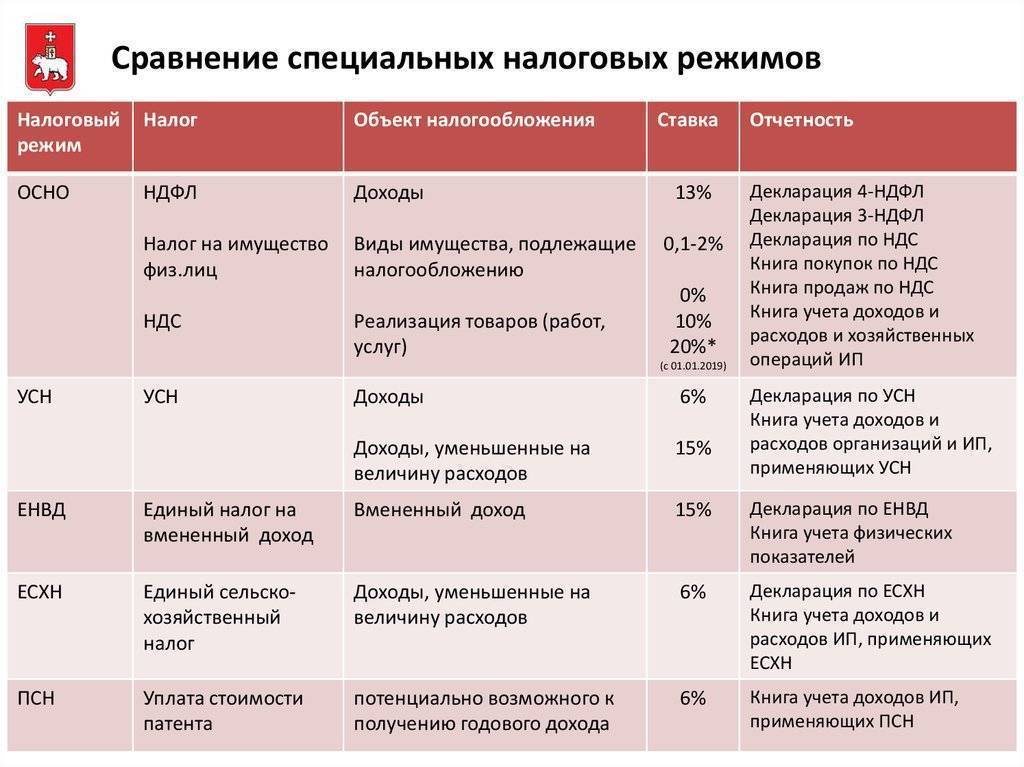

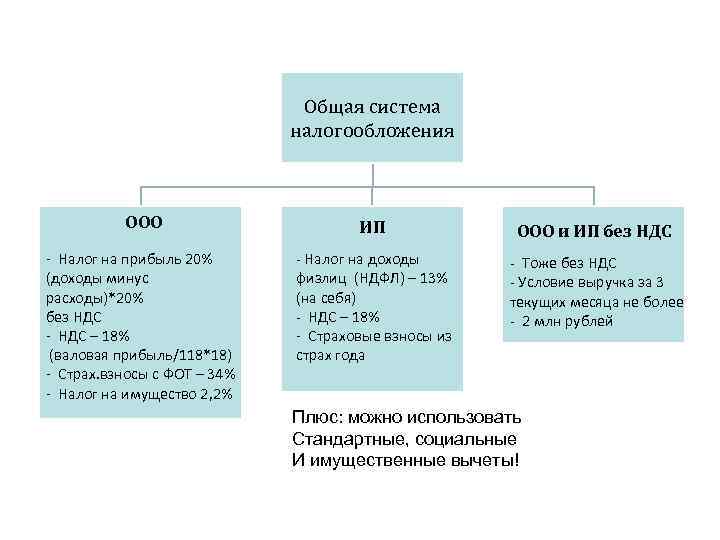

Что выгоднее: ООО или ИП с точки зрения уплаты налога

Как уже было сказано выше, налогообложение зависит не от организационно-правовой формы, а от выбранной системы налогообложения. Несмотря на это, есть ряд отличий между применением одних и тех же спецрежимов на ООО и ИП. Для удобства они отражены в таблице. После изучения не должно остаться сомнений, с какой формой открыть свое дело.

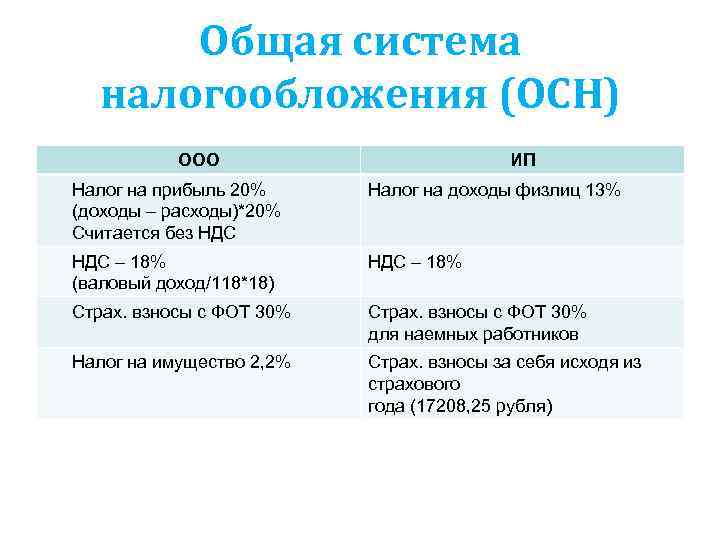

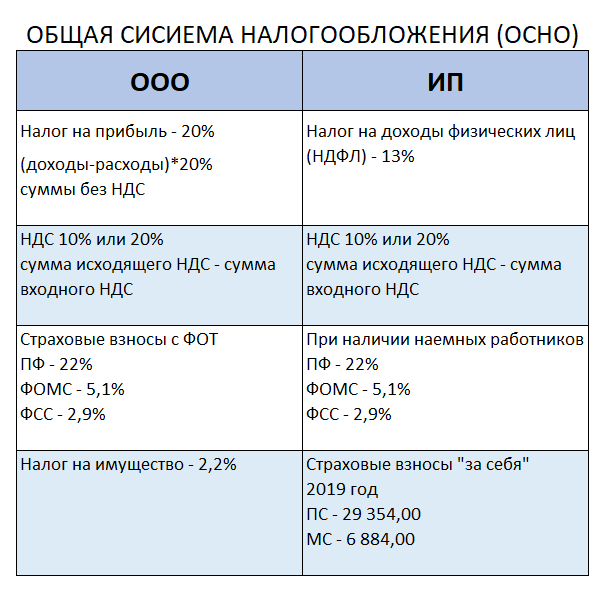

ОСН

Таблица: разница налогообложения ИП и ООО при ОСН

| Объект налогообложения и ставка | Особенности применения ИП | Особенности применения ООО | Деятельности |

| Разница между доходами и расходами. ИП уплачивают налог по ставке 13% (НДФЛ), а юридические лица по ставке 20% (налог на прибыль). | Дополнительно предприниматели должны уплачивать НДС по ставке 0, 10 или 20 процентов и налог на имущество физических лиц. | Аналогично ООО должны уплачивать НДС по ставке 0, 10 или 20 процентов и налог на имущество организаций. | Есть ряд ограничений для ИП. Например, нет права торговать крепким алкоголем. |

УСН «Доходы»

Таблица: разница налогообложения ИП и ООО при УСН «Доходы»

Объект налогообложения и ставка

Особенности применения ИП

Особенности применения ООО

Деятельности

Важно

Налог по ставке 1–6% (устанавливается субъектами РФ), уплачивается со всей суммы поступивших доходов.

При применении спецрежима предприниматель освобождается от уплаты НДФЛ, НДС и налога на имущество (за исключением имущества, оцененного по кадастровой стоимости).

При этом нужно соответствовать двум критериям:численность работников не более 100 человек;

сумма доходов не превышает 112,5 миллиона рублей за последний отчетный период.

Юридическое лицо получает освобождение от уплаты НДС и налога на прибыль.

При этом организация обязана продолжать вести бухгалтерский учет.

Сумму налога можно уменьшить на сумму уплаченных страховых взносов, но не больше, чем на половину (если у ИП нет официально трудоустроенных работников, данное ограничение не действует).

УСН «Доходы минус расходы»

Таблица: разница налогообложения ИП и ООО при УСН «Доходы минус расходы»

Объект налогообложения и ставка

Особенности применения ИП

Особенности применения ООО

Деятельности

Важно

Разница между доходами и расходами облагается по ставке 5–15% (устанавливается субъектами РФ).

Применение спецрежима освобождает предпринимателя от уплаты НДФЛ, налога на имущество (за исключением оцененного по кадастровой стоимости) и НДС.

При этом ИП обязан вести книгу учета доходов и расходов и подтверждать понесенные расходы чеками и накладными.

Ограничение по применению аналогичны УСН «Доходы».

Юрлица освобождаются от уплаты всех других налогов, кроме налога на имущество, оцененного по кадастровой стоимости.

Организация обязана вести бухгалтерский учет и книгу учета доходов и расходов.

ЕСХН

Таблица: разница налогообложения ИП и ООО при ЕСХН

| Объект налогообложения и ставка | Особенности применения ИП | Особенности применения ООО | Деятельности |

| За индивидуальным предпринимателем остается обязанность вести книгу учета доходов и расходов, чтобы можно было определить размер налоговой базы. В рамках спецрежима ИП освобождается от уплаты НДФЛ и налога на имущество. | Общество с ограниченной ответственностью освобождается от уплаты всех налогов, кроме НДС, транспортного и земельного налогов. | Пользоваться специальным режимом могут производители сельскохозяйственной продукции и фермерские хозяйства. |

ПСН

Таблица: разница налогообложения ИП и ООО при ПСН

Объект налогообложения и ставка

Особенности применения ИП

Особенности применения ООО

Деятельности

Важно

ИП могут применять ПСН, если численность работников не превышает 15 человек (включая самого предпринимателя) и доход по облагаемым ПСН видам деятельности не превышает 60 миллионов рублей за отчетный период.

Юридические лица не могут применять патентную систему налогообложения.

Для получения патента необходимо подать соответствующее заявление. Он выдается на срок от 1 до 12 месяцев

Необходимо продление каждый год.

Воспользовавшись любой таблицей и проведя некоторые расчеты (исходя из планируемых доходов и расходов), можно определить, на каком налоговом режиме будет работать выгоднее.

Грамотный анализ по налогообложению еще до начала предпринимательской деятельности позволит в будущем существенно снизить налоговую нагрузку

Для малых предприятий иногда это оказывается жизненно важно

Особенности создания и деятельности ООО и ИП

Для осуществления коммерческой деятельности можно создать компанию единолично (например, ООО) либо вести дела самостоятельно, оформляя все деловые отношения на себя, как предпринимателя (ИП). Однако законодательство устанавливает ряд правовых отличий и ограничений деятельности при ведении бизнеса через ООО или ИП. Эти ограничения объясняются самим статусом данных хозяйствующих субъектов. Например, Гражданский кодекс РФ в числе участников хозяйственных отношений выделяет граждан, в том числе ИП, а также юрлиц, среди которых самостоятельное лицо — ООО.

Соответственно, при регистрации ООО возникает отдельный субъект хозяйственных отношений, который не связан своим имуществом с учредившим его человеком. То есть, проще говоря, учредитель ООО не отвечает по обязательствам компании, а ООО, в свою очередь, не отвечает по обязательствам учредителя, кроме отдельных исключительных случаев. Такой порядок закреплен в ст.56 ГК РФ.

В свою очередь, индивидуальный предприниматель, как гражданин, отвечает по своим обязательствам всем своим имуществом, поскольку в хозяйственных отношениях ИП выступает как обычное физическое лицо.

Таким образом, с точки зрения возможной имущественной ответственности, создание ООО более безопасно по сравнению с ведением аналогичного бизнеса через ИП, оформленного на того же человека. Именно данный аспект деятельности зачастую выступает ключевым при определении типа ведения бизнеса.

Дополнительные материалы о юридических лицах

Чтобы более подробно ознакомиться с общими понятиями о юридических лицах, предлагаем Вашему вниманию следующие темы на нашем портале

Определение юридического лица

В данной статье рассматривается определение юридического лица со стороны всех его составляющих, подробно раскрывается смысл каждого элемента с тем, чтобы обозначить все существенные детали существования такого субъекта права, как юридическое лицо.

Виды юридических лиц, классификация, характеристика

Во всем многообразии организационно-правовых форм юридических лиц очень легко запутаться, упустить какие-то очень важные моменты, которые на первый взгляд сложно заметить или очень просто забыть. Поэтому мы подготовили краткий обзор всех видов юридических лиц, существующих в Российской Федерации, а так же краткое описание каждого из них.

Признаки юридического лица

Какими признаками обладает юридическое лицо? Для ответа на этот вопрос мы предлагаем Вам в начале ознакомиться с их общепринятой классификацией, которая подразумевает разделение признаков на материальные и формальные. А дальше все просто — понятное описание каждого из них приведено.

Коммерческие и некоммерческие юридические лица

Видов и форм юридических лиц огромное множество, но все же, одним из критериев их классификации является разделение их на 2 больших класса — коммерческие и некоммерческие. Предлагаем Вам обратиться к очередному нашему материалу и найти ответы на все вопросы, касательно данной темы.

Учредительные документы юридического лица

Разновидностей учредительных документов немного. Но знать о них и понимать, для каких целей они служат, просто необходимо. Устав, договор об учреждении или общее положение об организациях определенного вида? В каких случаях какие из них должны быть? Ответы на эти вопросы вы найдете в очередной публикации на нашем портале.

Регистрация ООО и ИП

В данном вопросе процедура для регистрации ИП немного проще, поскольку предпринимателю не нужно вносить уставный капитал, утверждать устав ООО, решение о создании ООО и создавать другие процедурные документы.

При этом госпошлина за регистрацию ИП составляет 800 рублей, тогда как за регистрацию ООО – 4000 рублей.

Кроме того, регистрация в Пенсионном и страховых фондах для предпринимателя также немного проще, с документальной точки зрения. Однако ИП можно зарегистрировать только на себя, тогда как открыть ООО можно сразу несколько, и во всех компаниях быть единственным учредителем.

Зарегистрировать бизнес – проще простого! Регистрация бизнеса быстро онлайн!

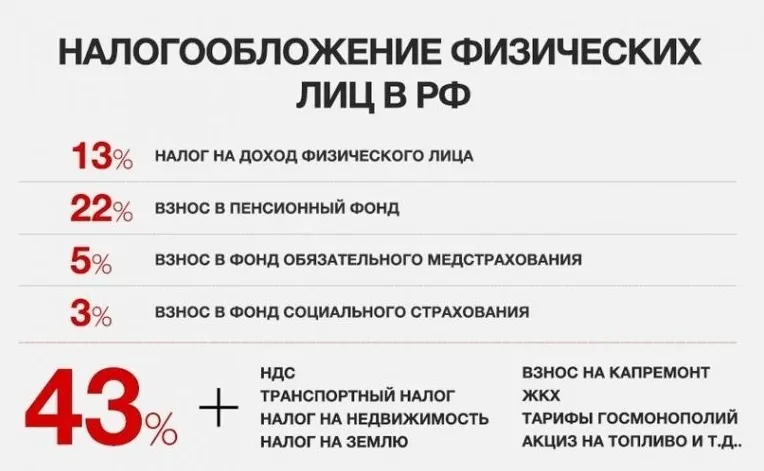

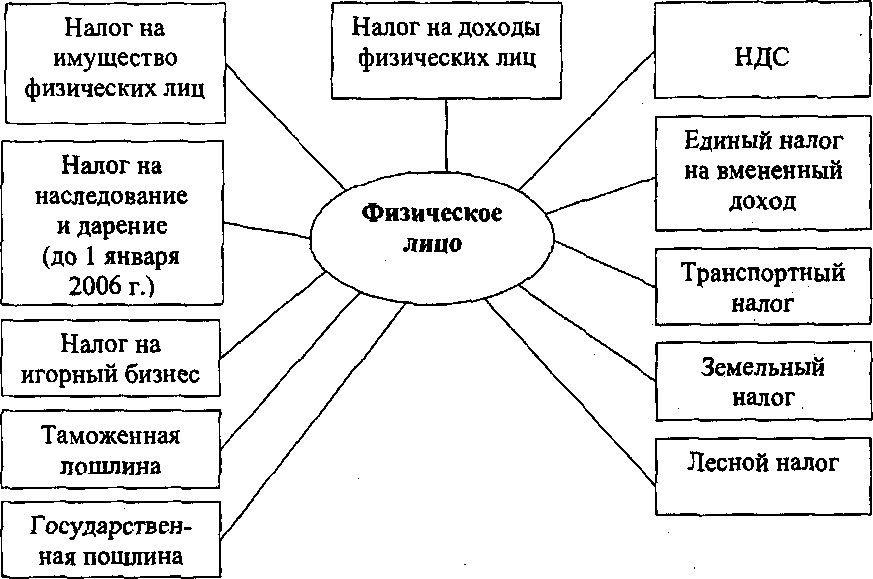

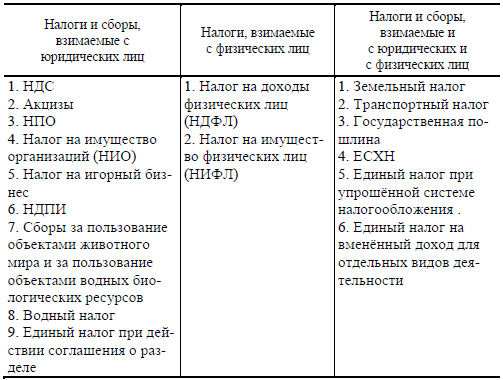

Налоги на физических лиц в России

Рассмотрим предметно все существующие налоги для физических лиц, в т.ч

как узнать об имеющейся задолженности по налогам, как ее погасить, на, что обратить внимание при расчете налога с имеющегося имущества и совершаемых сделок

Объект налогообложения физлиц

Объектом налогообложения физлиц являются доходы (зарплата, наследство, подарки, дивиденды …) и имущество (квартиры, машины, дачи …)

Важно знать, что с незаконных доходов придется не только понести административную или уголовную ответственность, но и оплатить налоги

Кто является налогоплательщиком

Плательщиками налогов могут являться совершеннолетние и несовершеннолетние граждане России (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев) и нерезиденты, — лица осуществляющих деятельность на территории РФ с гражданством иных государств.

- Малолетние и несовершеннолетние дети могут владеть имуществом, в т.ч. по наследству, являющимся объектом налогообложения. Обязанность по уплате ложиться на плечи родителей и законных представителей.

- Кроме того платить налоги обязаны физические лица — резиденты (проводят в пределах страны 183 и более дней в году) и нерезиденты Российской Федерации.

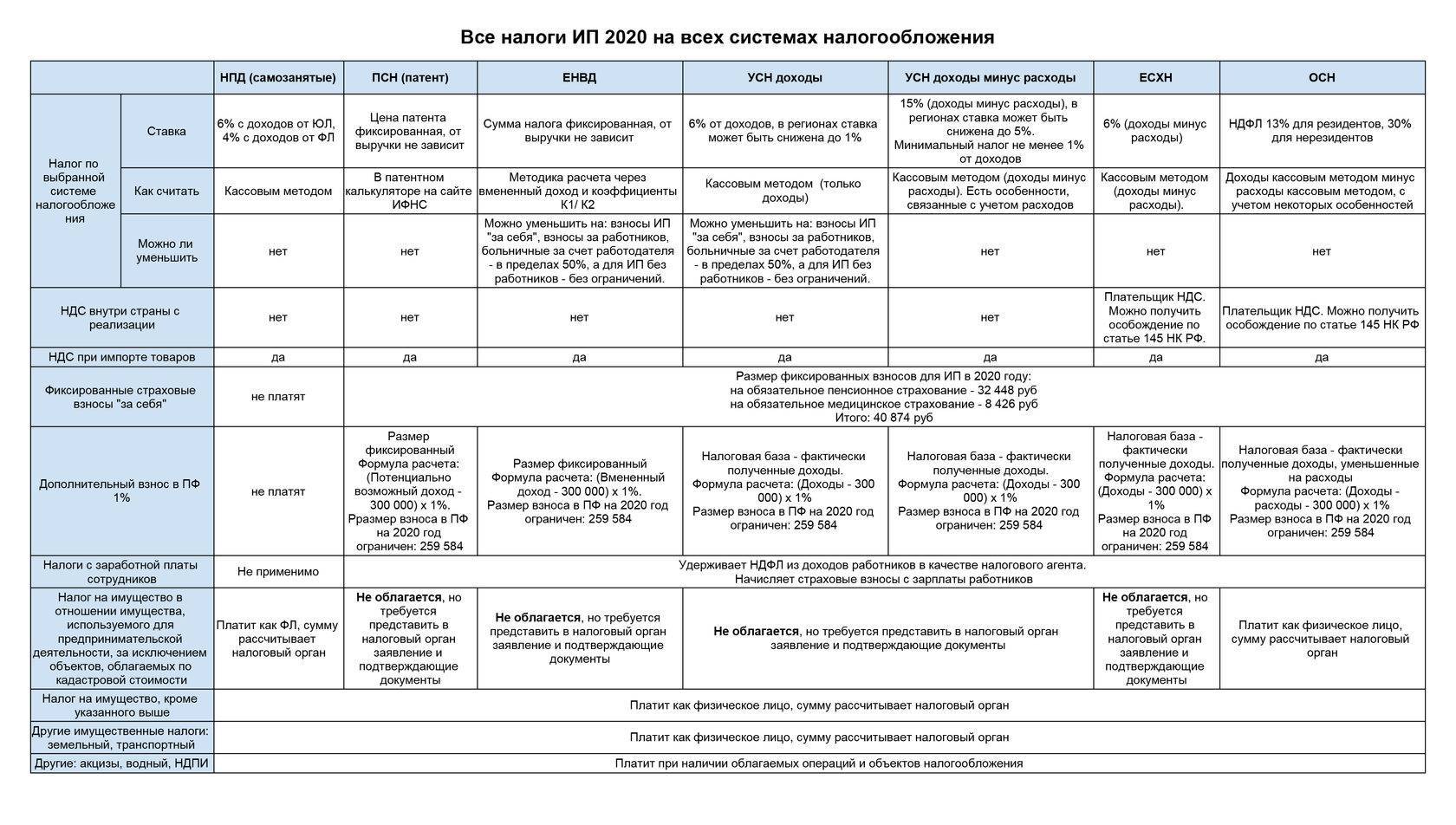

Налоги за сотрудников и страховые взносы: какие бывают и кто платит

Компании и индивидуальные предприниматели, у которых есть сотрудники, обязаны удерживать НДФЛ со всех доходов, которые им выплачивают. Кроме того, за всех сотрудников работодатели должны перечислять страховые взносы.

НДФЛ за сотрудников. Налоговая база для подоходного налога — сумма дохода работника за месяц.

Работодатель удерживает налог из доходов работника (который является налогоплательщиком) и уплачивает его в бюджет. Срок уплаты — не позднее рабочего дня, который следует за днём выплаты дохода.

Ставки налога:

- 30% — в случае выплат налоговым нерезидентам РФ;

- 15% — с дохода, который с начала года превысил 5 млн рублей;

- 13% — во всех остальных случаях.

Страховые взносы. Их платят все компании и индивидуальные предприниматели. Компании платят взносы за работников, а ИП — за работников и за себя.

Страховые взносы бывают двух видов:

- взносы за себя — фиксированные и дополнительные;

- взносы за своих сотрудников.

Взносы за себя платят все ИП. Исключение — ИП на НПД.

В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ. При АУСН тариф устанавливает статья 18 №17-ФЗ от 25.02.2022.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Срок уплаты фиксированных взносов за 2022 год — не позже 9 января 2023 года. Дополнительных — не позже 3 июля 2023 года.

К страховым взносам за сотрудников относятся: ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством и взносы на травматизм. Тарифы страховых взносов на сотрудников устанавливает закон.

Страховые взносы за сотрудников платят ежемесячно, не позднее 15 числа месяца, следующего за периодом выплаты дохода сотруднику.

Сравнительная таблица – плюсы и минусы ООО

Плюсы | Минусы |

|---|---|

В соответствии с Гражданским кодексом учредители юридического лица не отвечают по его обязательствам. Это означает, что если не будет доказана вина собственников в доведении ООО до банкротства, то учредитель рискует только своей долей уставного капитала в обществе. | Открыть ООО сложнее, чем ИП. Больше регистрационных сложностей (надо выбрать юридический адрес, наименование, руководителя), пошлина за рассмотрение документов в пять раз выше, чем для регистрации предпринимателя. |

Бизнес или долю в нём можно продать, подарить, передать в наследство. Если устав позволяет, можно выйти из состава участников, получив денежную компенсацию. | Необходимо внести уставный капитал ООО (минимум 10 000 рублей), который становится активом компании, и учредитель уже не может распоряжаться им, как личным имуществом. |

Количество участников общества с ограниченной ответственностью может достигать 50 лиц (физических и юридических), что позволяет привлекать в бизнес партнеров и инвесторов. При этом, при желании, управлять компанией можно единолично. | Сложность получения прибыли от бизнеса. Единственный легальный способ – это дивиденды. Их распределение возможно не чаще раза в квартал, а при выплате с собственника-физлица удерживается дополнительный налог – 13% НДФЛ. |

Если единственный учредитель планирует сам управлять своей компанией, то он вправе не заключать трудовой договор. Это имеет особое значение на старте бизнеса, если нет средств на выплату зарплаты и взносов за руководителя. | От имени юридического лица выступает его руководитель, а учредители могут действовать только по доверенности от директора. Если кандидатура руководителя окажется неподходящей, он может негативно повлиять на развитие бизнеса. |

ООО прекрасно подходит для инвестирования, т.е. вложения капитала без непосредственного оперативного управления. Если нанимать хороших руководителей, можно инвестировать сразу в несколько бизнесов (массовым учредитель признается после участия в более чем 10 организациях). | Учёт в организации сложнее, чем у индивидуального предпринимателя, поэтому без бухгалтера обойтись трудно. Кроме того, надо вести корпоративные документы, собирать участников на собрания, сообщать в ИФНС о всех значимых изменениях в деятельности компании. |

Юридическое лицо может заниматься всеми разрешёнными государством видами деятельности. | Штрафы для юридических лиц достигают миллиона рублей (например, за размещение рекламы без согласования). Кроме самой организации наказывается и её руководитель. Более высокий риск выездных налоговых проверок, чем для ИП, выше интерес других проверяющих. |

В деловом мире статус ООО выше, чем у ИП. Некоторые тендеры с участием коммерческих структур допускают к заявкам только организации. | Ликвидация ООО, т.е. прекращение его деятельности – это сложный и длительный процесс. О закрытии бизнеса надо заранее уведомить кредиторов, кроме того, необходимо рассчитаться с государством. Если активов общества не хватает для уплаты налогов, задолженность должны погасить собственники за свой счет. |

Хотите узнать ещё больше про плюсы и минусы ООО и ИП для своей конкретной ситуации? Получите бесплатную консультацию профессиональных регистраторов, хорошо знакомых со спецификой вашего региона.

Налоги уплачиваемые физлицами (гражданами) в России. Виды22

Пополнение бюджетов РФ всех уровней осуществляется за счет налогов и сборов. Налоги с фграждан не исключение.

Налоги физических лиц в России

Рассмотрим предметно все существующие налоги для физических лиц, в т.ч

как узнать о имеющейся задолженности по налогам, как ее погасить, на, что обратить внимание при расчете налога с имеющегося имущества и совершаемых сделок

Объект налогообложения физлиц

Объектом налогообложения физлиц являются доходы (зарплата, наследство, подарки, дивиденды …) и имущество (квартиры, машины, дачи …)

Важно знать, что с незаконных доходов придется не только понести административную или уголовную ответственность, но и оплатить налоги

Кто является налогоплательщиком

Плательщиками налогов могут являться совершеннолетние и несовершеннолетние граждане России (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев) и нерезидентны, — лица осуществляющих деятельность на территории РФ с гражданством иных государств.

- Малолетние и несовершеннолетние дети могут владеть имуществом, в т.ч. по наследству, являющимся объектом налогообложения. Обязанность по уплате ложиться на плечи родителей и законных представителей.

- Кроме того платить налоги обязаны физические лица — резиденты (проводят в пределах страны 183 и более дней в году) и нерезиденты Российской Федерации.

Подоходный (НДФЛ) №1

Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Существуют исключения в виде не облагаемых доходом

- доходы от продажи имущества, которое было в собственности более трех лет;

- доходы, полученные в наследство;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер).

Имущественный налог №2

в т.ч. налог на машиноместо.

С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, направляются ФНС.

Транспортный налог №3

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Земельный налог №4

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Акциз №5

Не многие знаю, что физические лица (не ИП) могут тоже быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК).

Водный налог №6

Физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Сбор за охоту №7 и вылов рыбы №8

Граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации. Расчет производится в соответствии со статьей 333 НК РФ.

Существуют еще и «косвенные» налоги

- госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг.

- акцизы на недра — при покупке бензина, алкоголя основу цены составляют государственные сборы.

Указанные налоги классифицируются следующим образом

- По уровню:

- федеральные;

- региональные;

- местные.

- По способу поступления:

- В зависимости от плательщика:

- с физических лиц,

- юридических лиц.

Что такое ставка налога?

Прежде чем рассматривать те или иные виды ставок налогов, полезно будет исследовать сущность рассматриваемого термина. Какие распространенные теории экспертов заслуживают в данном случае особого внимания?

В соответствии с популярной в среде российских юристов точкой зрения, под ставкой налога следует понимать размер соответствующего сбора, который приходится на ту или иную единицу налогообложения. Как правило, рассматриваемый показатель выражается в процентах. Ставки по тем или иным налогам могут фиксироваться как в единственном числе, так и в виде перечня, отдельные пункты которого применяются в той или иной ситуации. Утверждение налоговых ставок – один из ключевых инструментов государственного регулирования национального хозяйства.