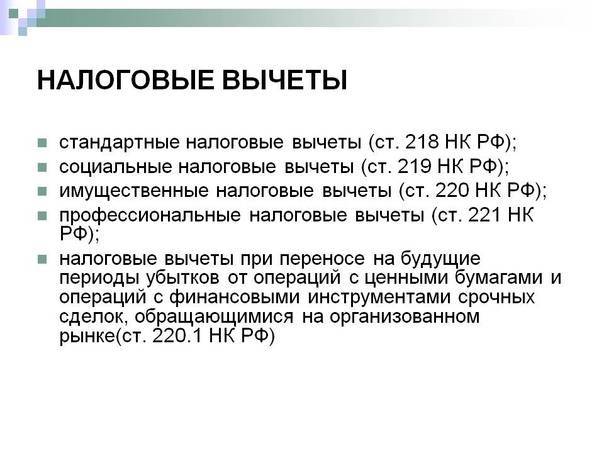

Кто может получить вычет на обучение

Право на получение социального налогового вычета по расходам на обучение предоставляется плательщикам НДФЛ, которые оплатили собственное обучение либо обучение своих детей и подопечных в организациях и у ИП, осуществляющих образовательную деятельность.

Родителям вычет предоставляется за обучение их детей в возрасте до 24 лет, а опекунам − за обучение подопечных в возрасте до 18 лет. И в том, и в другом случае дети должны получать образование по очной форме обучения.

Право на получение вычета распространяется также на братьев и сестер обучающихся, оплативших получение образования своих братьев/сестер в возрасте до 24 лет по очной форме обучения.

НК РФ не оговаривает степень полнородности братьев или сестер в целях получения вычета. В связи с этим плательщик имеет право на получение вычета по расходам, направленным на оплату услуг по обучению брата или сестры, приходящихся ему полнородными либо неполнородными. Главное – чтобы у плательщика с братом или сестрой имелась общая мать или общий отец (письмо Минфина от 18.10.2011 № 03-04-08/8-186).

Кроме того, право на получение указанного вычета распространяется на бывших опекунов и попечителей в случаях оплаты ими обучения бывших подопечных в возрасте до 24 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность.

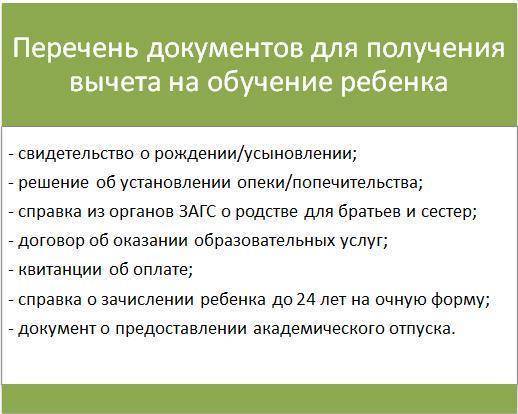

Какие нужны документы

При подаче заявления работодателю в общем случае необходимо предоставить следующие документы (большинство из них и так предоставляется при устройстве на работу):

- Копии свидетельств о рождении (усыновлении) детей.

- Копия свидетельства о браке.

- Справка из образовательного учреждения (если ребенок до 24 лет обучается на очной форме).

- Справка об инвалидности (для детей-инвалидов).

Справка 2-НДФЛ (если работник устроился на работу не с начала года).

Справка нужна для расчета лимита заработной платы с начала года. Так как налоговый вычет предоставляется до месяца, когда размер зарплаты в течение года составит 350 000 рублей, нужно учесть суммы, полученные на предыдущем месте работы.

- Также в зависимости от жизненной ситуации могут потребоваться документы об опеке, попечительстве, приемной семье и т. д.

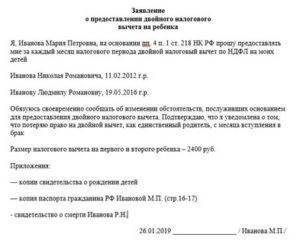

При подаче заявления на вычет в двойном размере, необходимо дополнительно предоставить документы, в зависимости от основания:

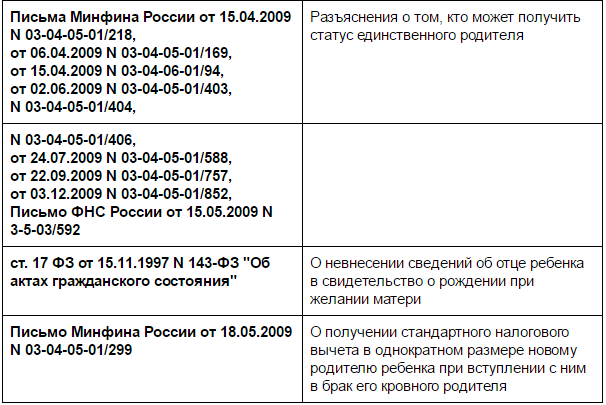

- Подтверждение статуса единственного родителя (кроме свидетельства о рождении ребенка может понадобиться справка из ЗАГСа о подтверждении записи о родителе со слов, копия свидетельства о смерти второго родителя или копия решения суда о признании его без вести пропавшим).

- Заявление от второго родителя об отказе от вычета, справку 2-НДФЛ с его работы.

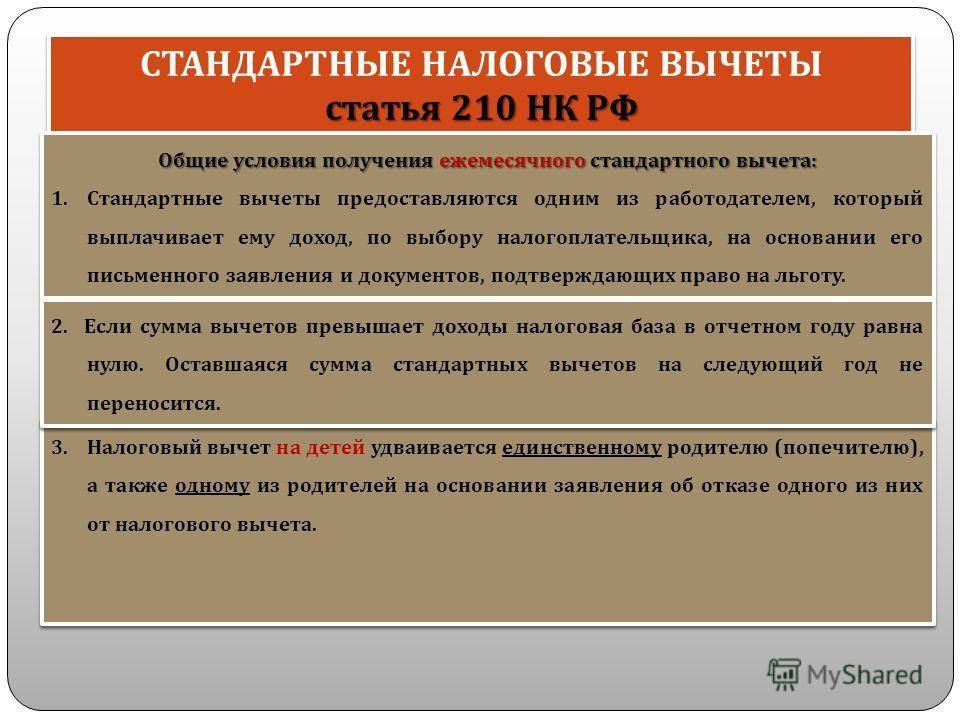

Получать вычет на детей можно только по одному месту работы. Поэтому если сотрудник работает на двух или более работодателей, то заявление можно подать только одному из них по выбору.

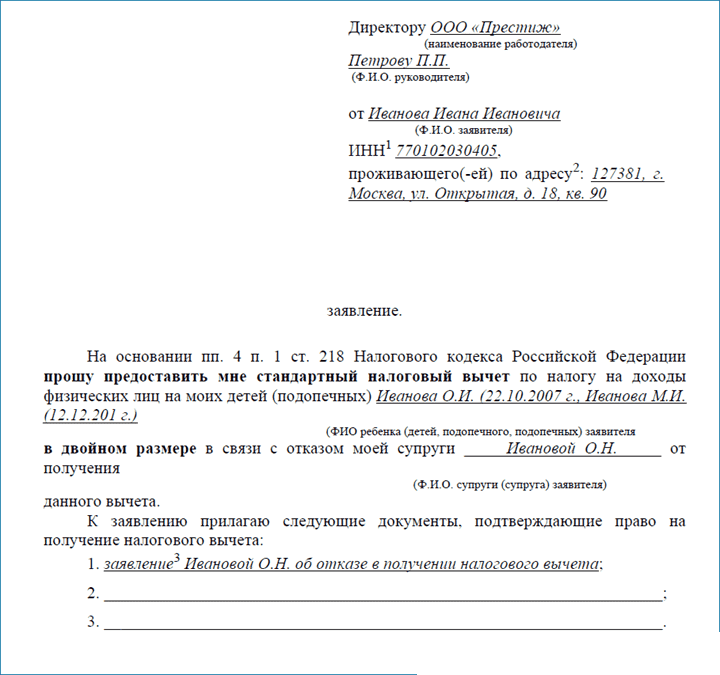

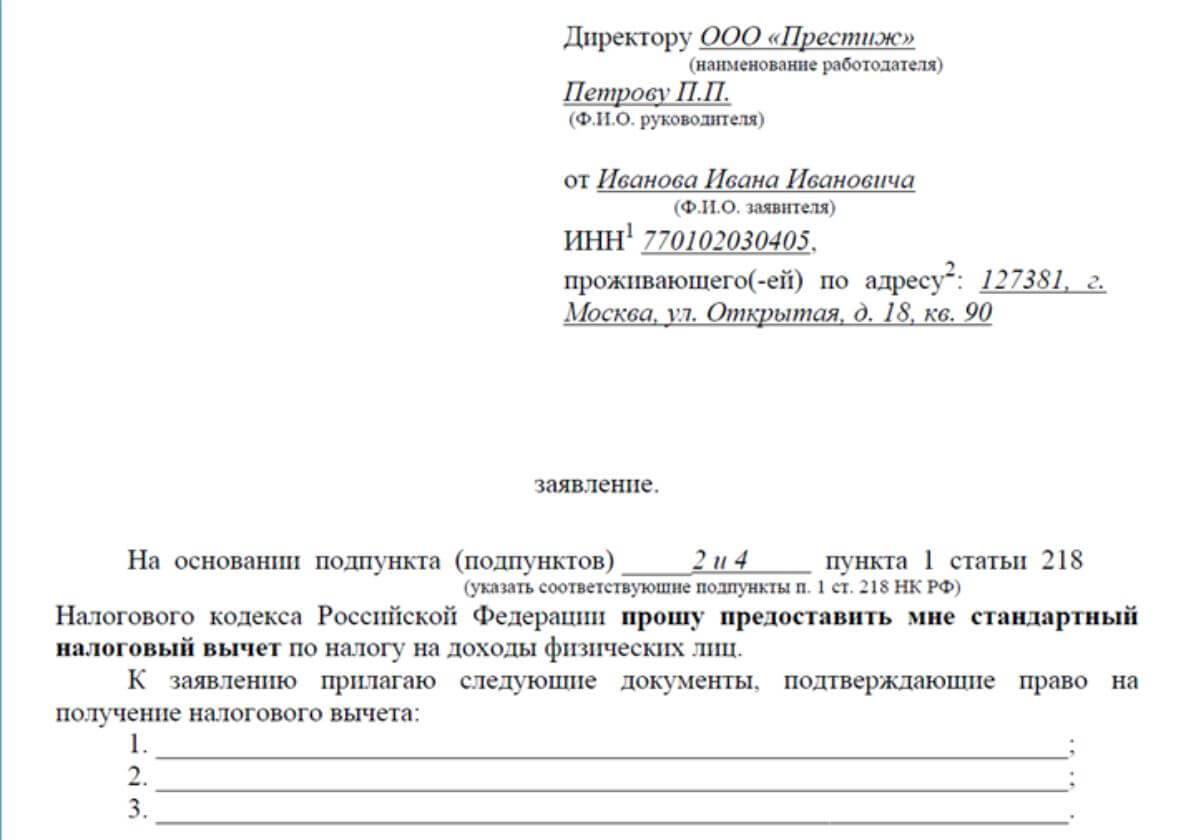

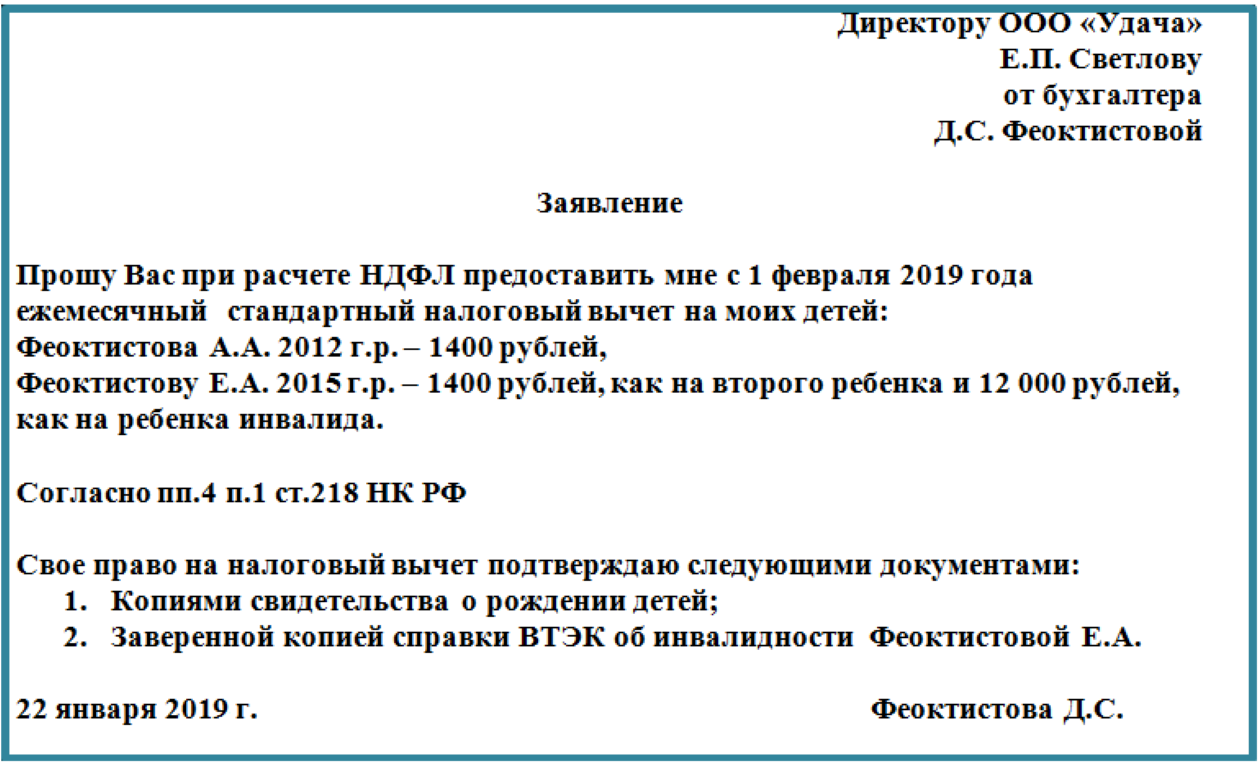

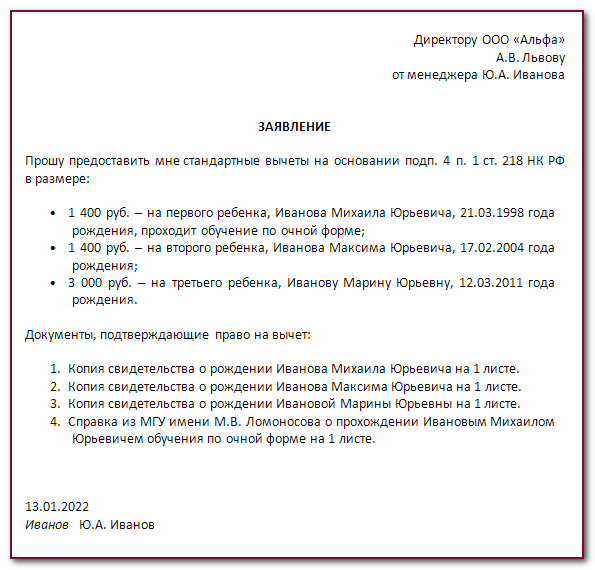

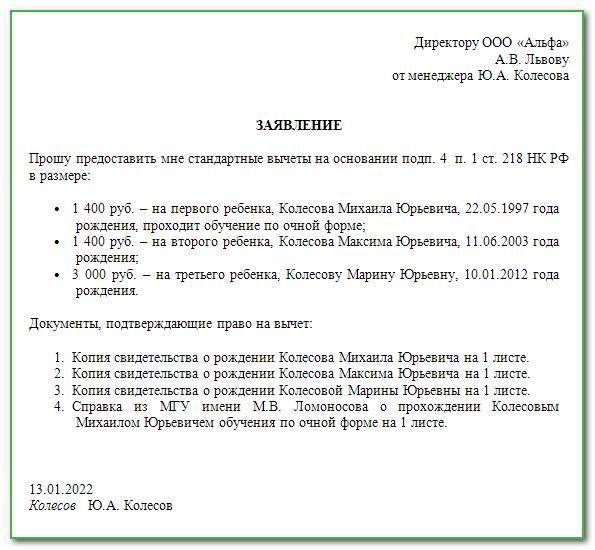

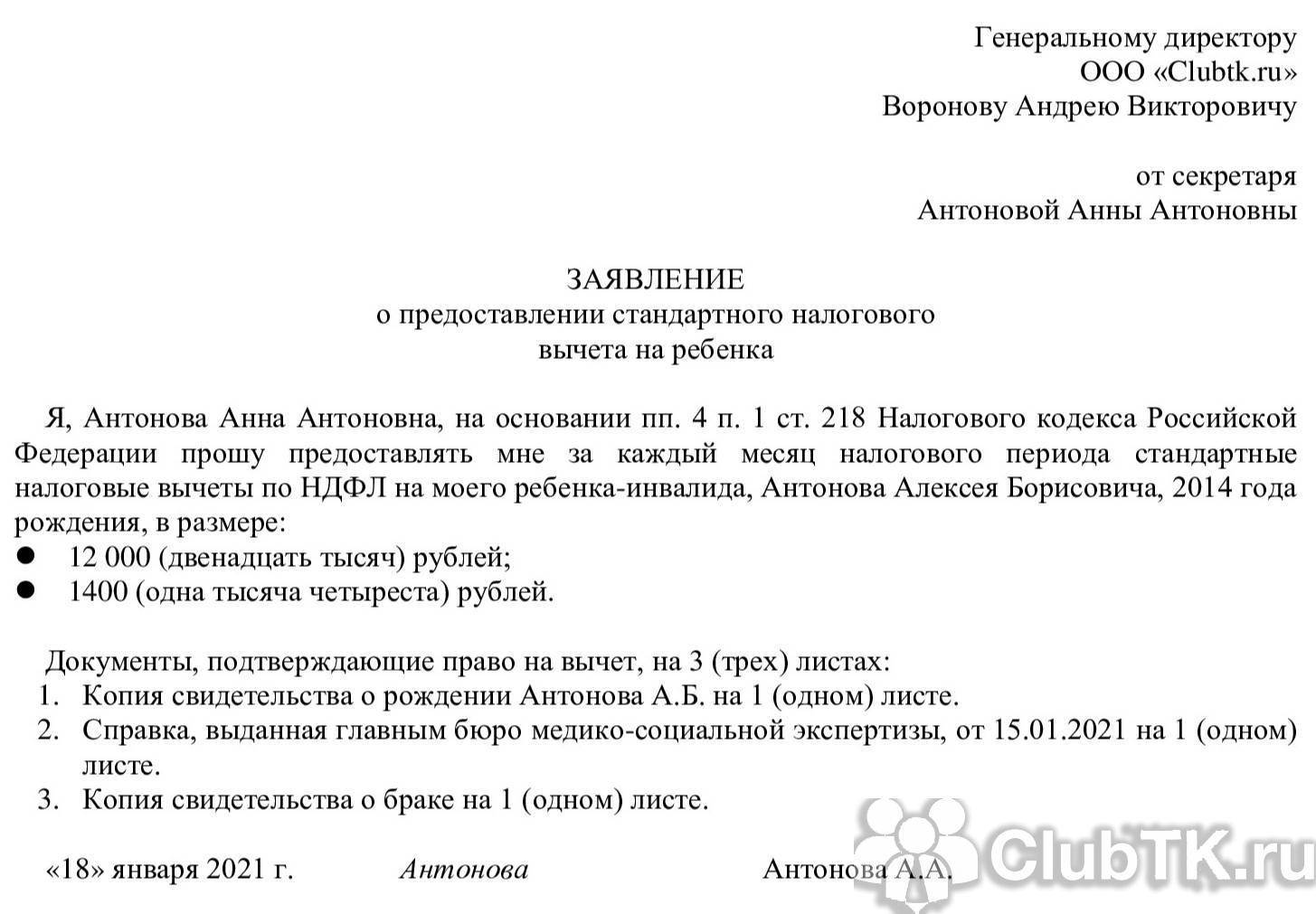

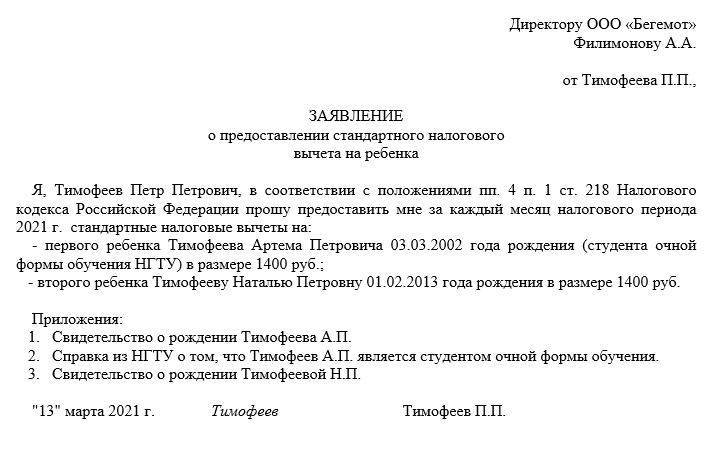

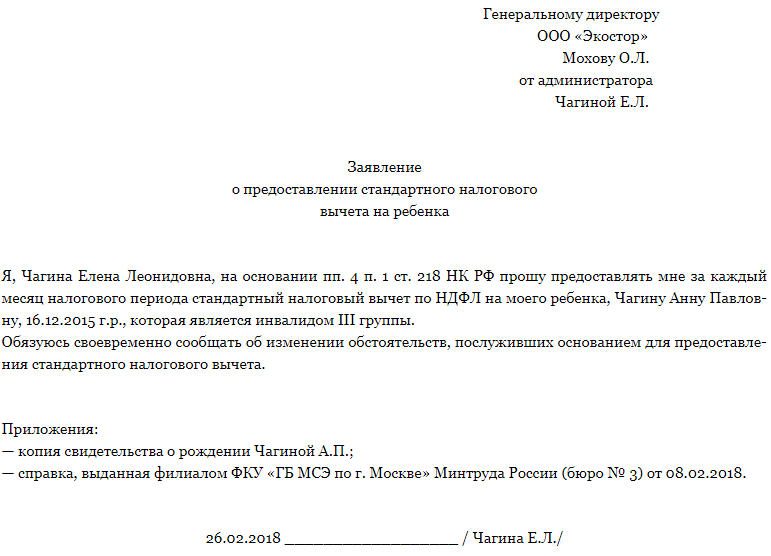

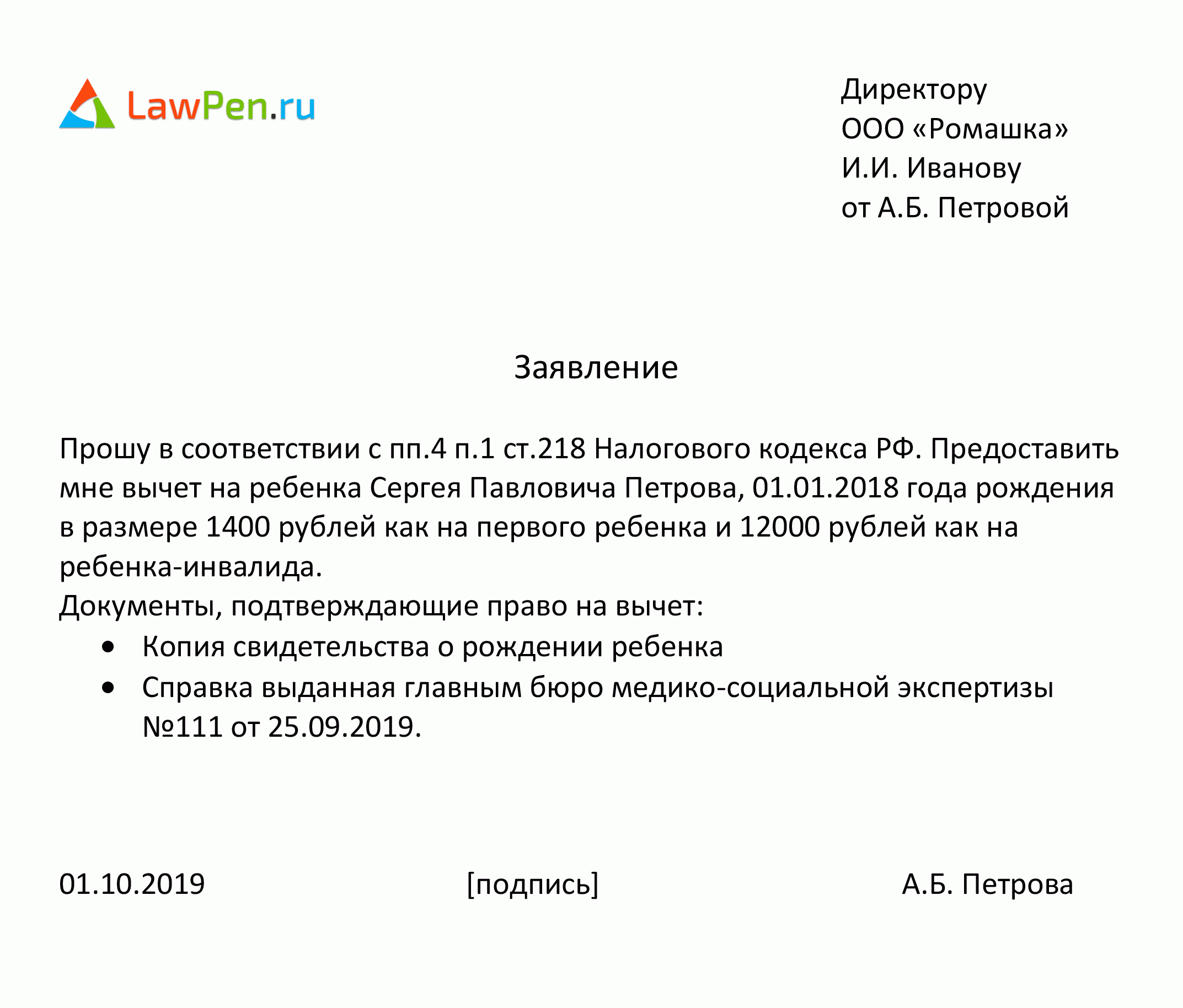

Заявление на налоговый вычет на ребенка в 2022 году (образец)

Самый простой способ оформить налоговый вычет на детей — это подать заявление работодателю. Оно пишется в произвольной форме с приложением документов (в зависимости от жизненной ситуации).

Заявление нужно предоставить один раз при устройстве на работу. Его не надо подавать заново каждый год, льгота будет применяться по умолчанию, если заявление уже однажды подано.

При этом закон не обязывает работодателей уведомлять сотрудников о праве на вычет, поэтому при устройстве на работу нужно позаботиться об этому самим. В некоторых организациях есть шаблонные бланки, которые надо просто заполнить. В некоторых просят написать заявление от руки в свободной форме. В заявлении обязательно должны быть указаны следующие сведения:

- кому подается заявление;

- от кого (ИНН и адрес проживания);

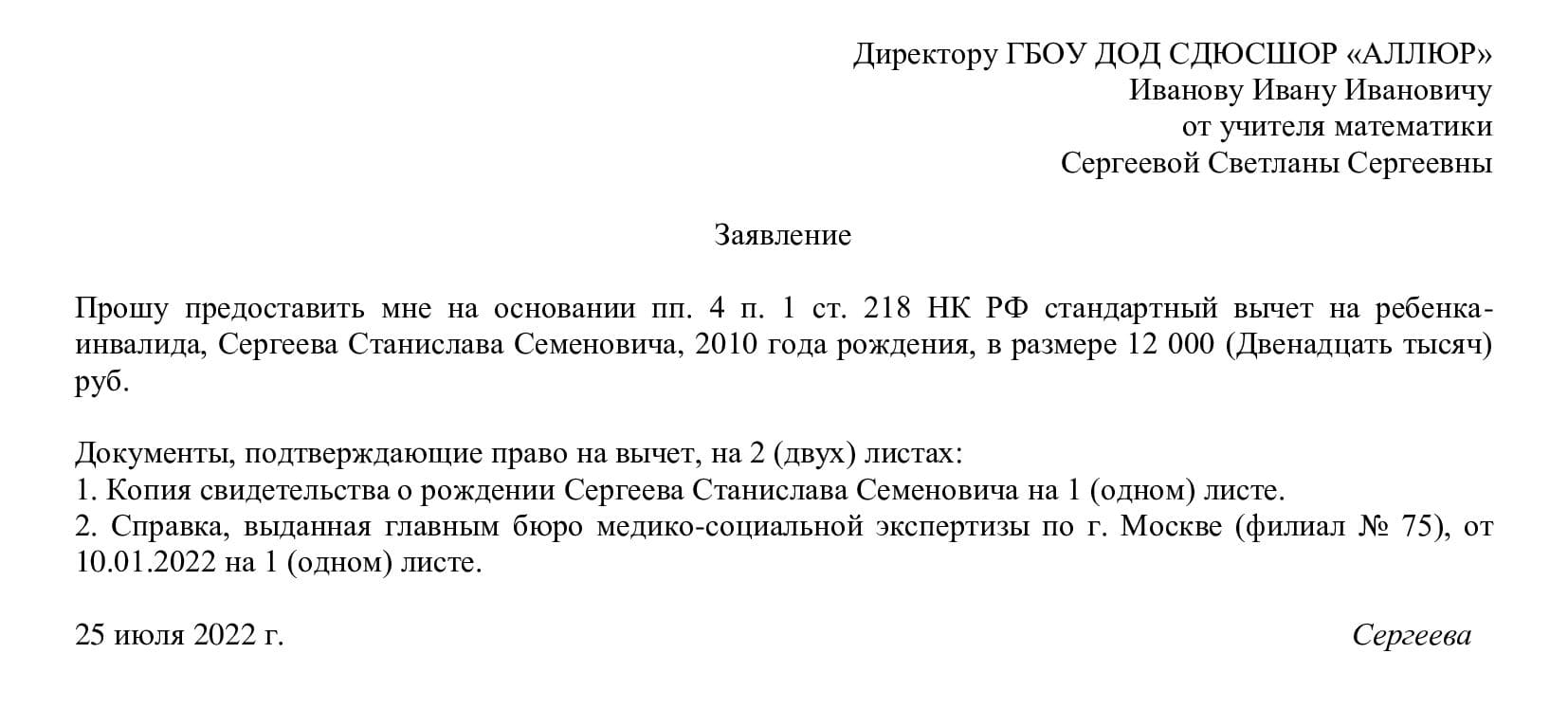

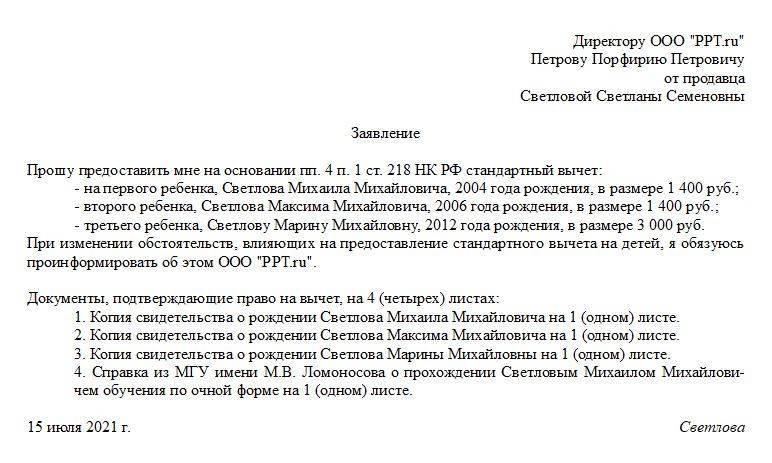

- просьба о предоставлении вычета с перечнем детей и указания основания (п. 4 ч. 1 ст. 218 НК РФ);

- наименования приложенных документов.

Коды вычетов на детей в 2022 году:

- на первого ребенка родителям, усыновителям 126

- на второго ребенка родителям, усыновителям 127

- на третьего, четвертого и т. д. ребенка родителям, усыновителям 128

- на первого ребенка опекунам, попечителям, приемным родителям 130

- на второго ребенка опекунам, попечителям, приемным родителям 131

- на третьего, четвертого и т. д. ребенка опекунам, попечителям, приемным родителям 132

- на каждого ребенка-инвалида опекунам, попечителям, приемным родителям 133

- на первого ребенка единственному родителю, усыновителю 134

- на первого ребенка единственному опекуну, попечителю, приемному родителю 135

- на второго ребенка единственному родителю, усыновителю 136

- на второго ребенка единственному опекуну, попечителю, приемному родителю 137

- на третьего, четвертого и т. д. ребенка единственному родителю, усыновителю 138

- на третьего, четвертого и т. д. ребенка единственному опекуну, попечителю, приемному родителю 139

- на каждого ребенка-инвалида единственному родителю, усыновителю 140

- на каждого ребенка-инвалида единственному опекуну, попечителю, приемному родителю 141

- на первого ребенка одному родителю при отказе второго родителя от вычета 142

- на первого ребенка одному приемному родителю при отказе второго родителя от вычета 143

- на второго ребенка одному родителю при отказе второго родителя от вычета 144

- на второго ребенка одному приемному родителю при отказе второго родителя от вычета 145

- на третьего, четвертого и т. д. ребенка одному родителю при отказе второго родителя от вычета 146

- на третьего, четвертого и т. д. ребенка одному приемному родителю при отказе второго родителя от вычета 147

- Дополнительный на каждого ребенка-инвалида одному родителю при отказе второго родителя от вычета 148

- на каждого ребенка-инвалида одному приемному родителю при отказе второго родителя от вычета 149

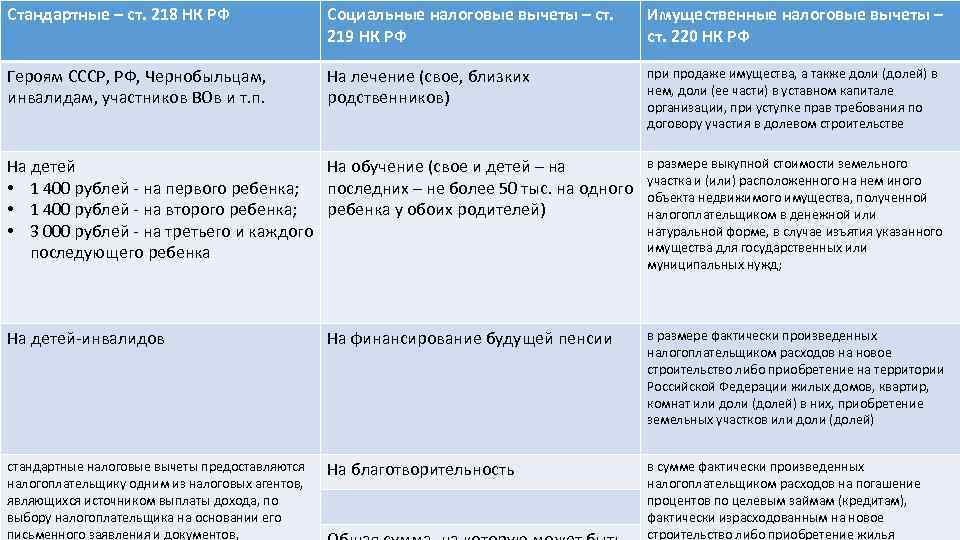

Другие виды налоговых вычетов

Помимо стандартного, существует налоговый вычет на образование ребенка, на лечение и оплату спортивных секций. Рассмотрим подробнее.

Образование

Вычет на обучение ребенка в 2022 году увеличится до 100000 рублей. Подать на него заявление и документы могут родители, у которых дети в возрасте до 24 лет учатся очно либо занимаются с учителем в индивидуальном порядке (до 18 лет).

Лечение

Здесь все не так просто. Вычет в размере до 120000 рублей могут получить только члены семьи налогоплательщика. А это его родители, дети до 18 лет и муж или жена. Родители супруга и дети, достигшие 18 лет, в список не входят.

Отдельно стоит сказать о дорогостоящем лечении. В этом случае ограничений по размеру суммы выплаты нет.

Спортивные секции

Родители могут получить налоговый вычет в размере 13% от суммы, затраченной на спорт и фитнес

Важное условие — эта сумма не должна быть больше 120000 рублей. Вернется при этом 15600

Чтобы оформить вычет такого типа, нужно предоставить копию договора со спортивным клубом и электронные или бумажные чеки.

Закон о возврате части средств, использованных для оплаты детских спортивных секций, вступит в силу 1 января 2022 года. До этого он распространяется только на взрослых.

Налоговый вычет на ребенка в 2022 году практически ничем не будет отличаться от тех, что были ранее. Единственный нюанс — возможность вернуть часть средств, которые были потрачены на оплату занятий в спортивных секциях или на фитнес. В целом же система остается неизменной. Вычет все так же могут оформлять кровные и приемные родители, опекуны и попечители.

- Пособие за рождение первого ребенка в 2022 году

- Выплаты за третьего ребенка в 2022 году в России

- Материнский капитал в 2022 году: размер, сроки, на что потратить

- Продленка в школе в 2021-2022 году: сколько стоит

- Бесплатное питание в школах в 2021-2022 учебном году

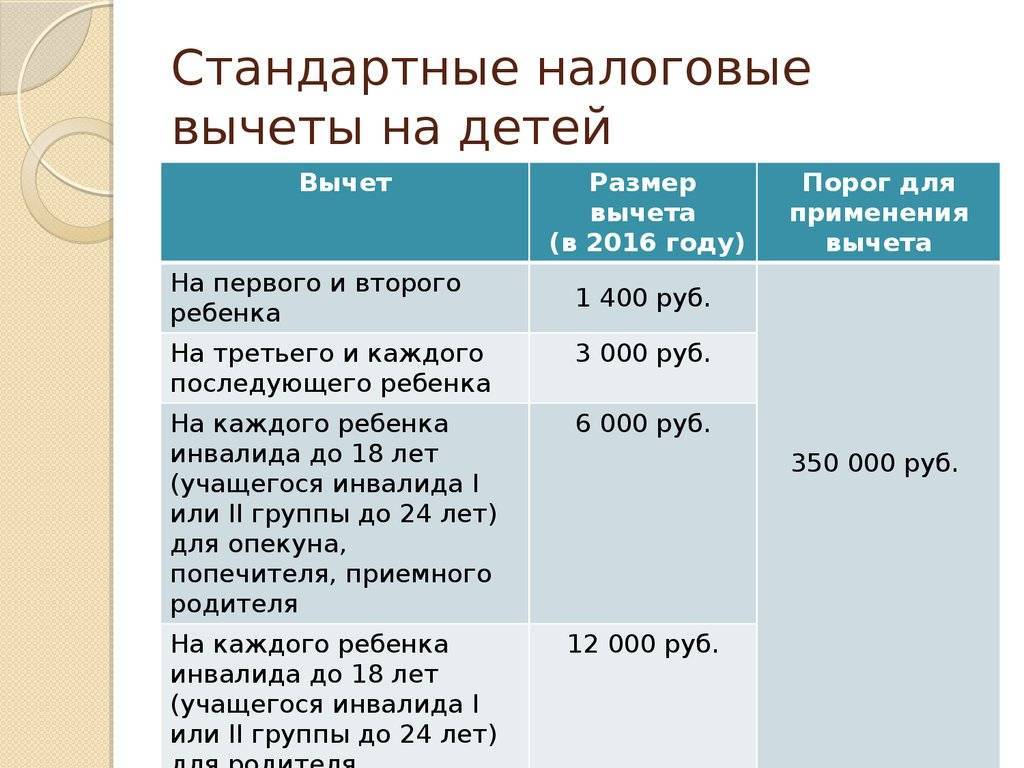

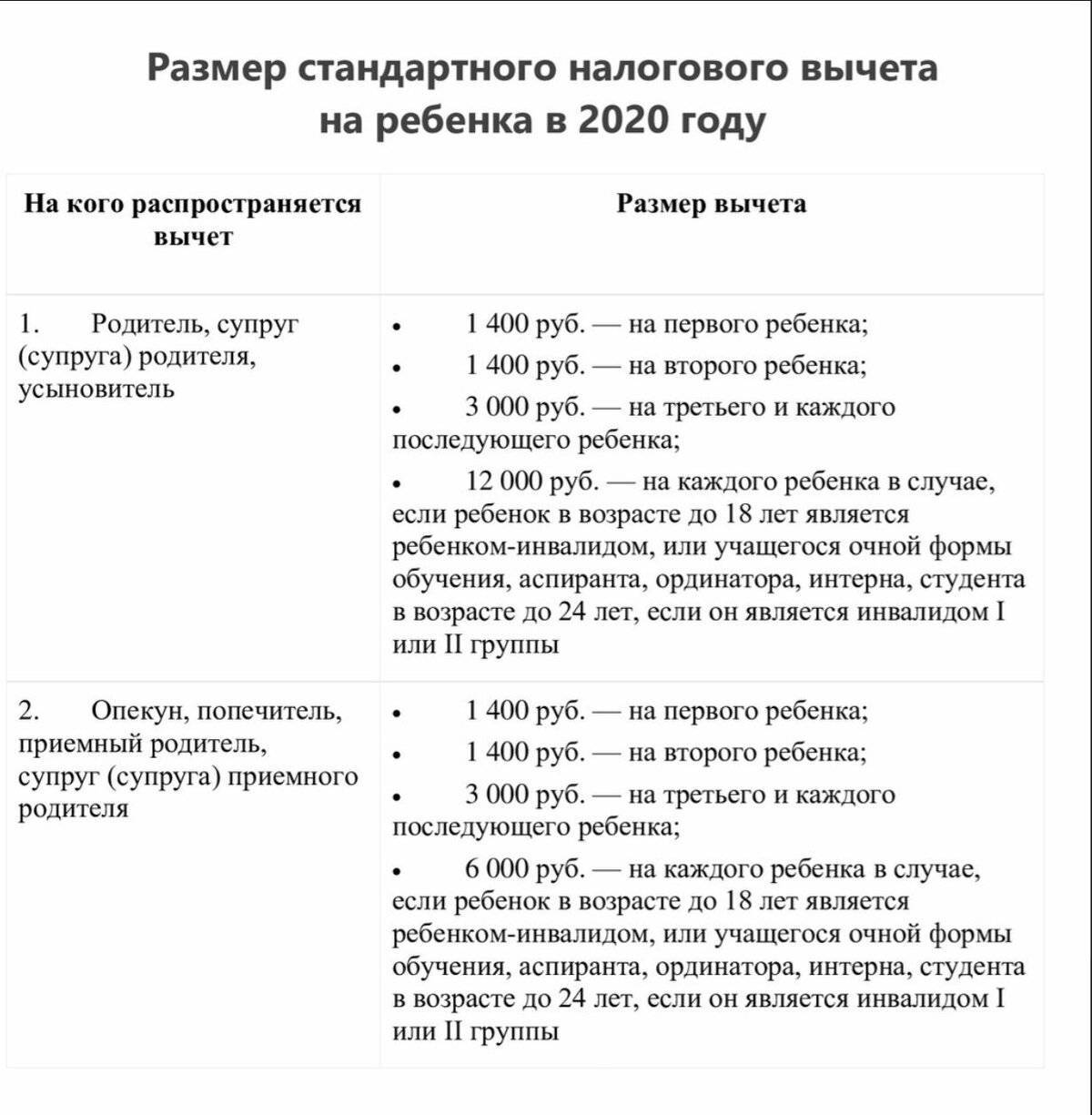

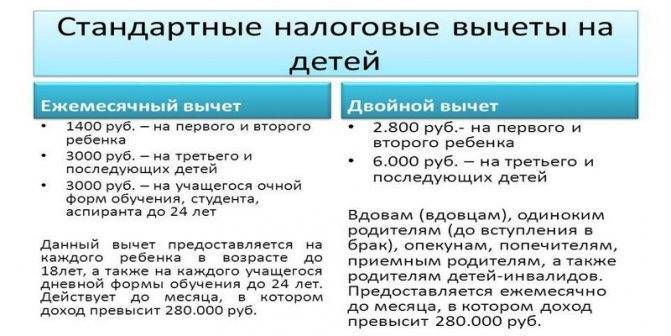

Размер налогового вычета

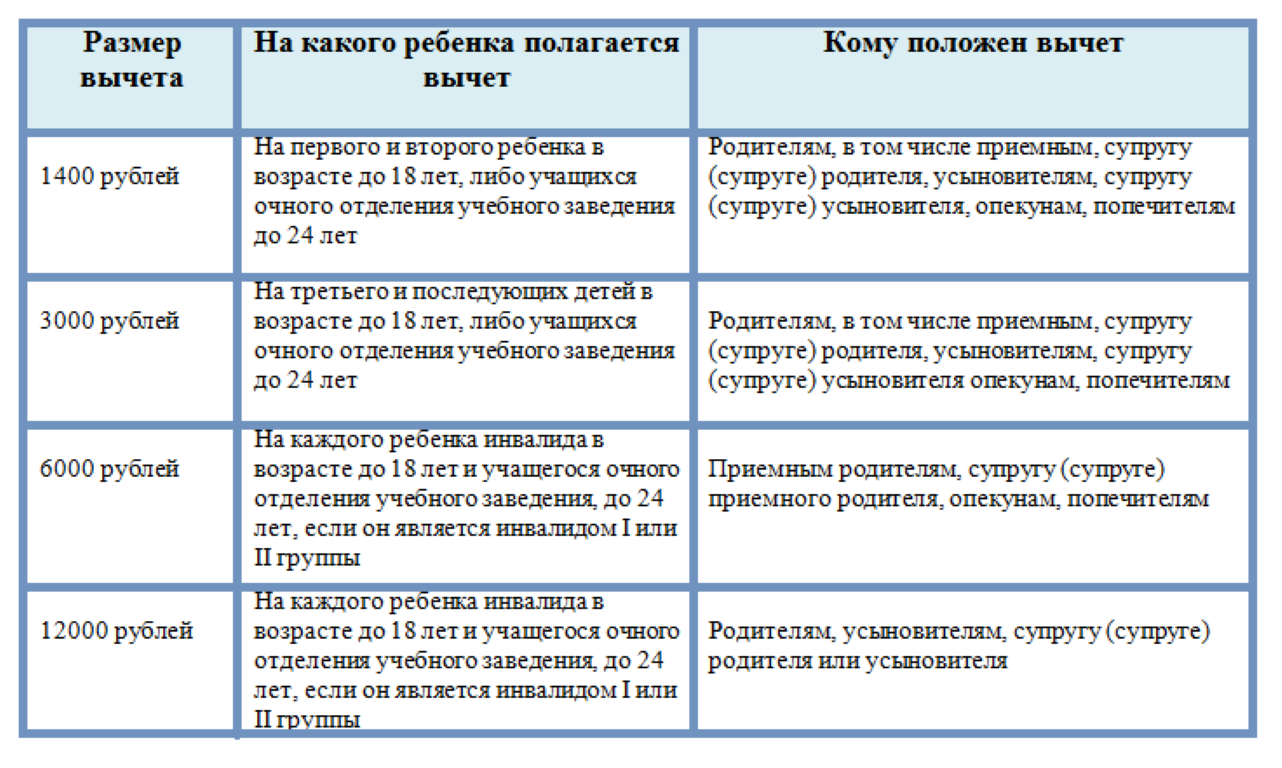

На 2021 год размер налогового вычета на ребённка составляет:

- 1 400 рублей — на первого ребёнка;

- 1 400 рублей — на второго ребёнка;

- 3 000 рублей — на третьего и всех последующих;

- 12 000 рублей — на ребёнка-инвалида.

Важно понимать, что налоговый вычет — это сумма, на которую уменьшается налогооблагаемая база (то, с чего рассчитывается размер налога), а не сумма к выдаче на руки. Ниже мы покажем на примерах, как высчитывается возврат налога

Обычно вычет на ребёнка считает бухгалтерия. Фото: unikassa.ru

Обычно вычет на ребёнка считает бухгалтерия. Фото: unikassa.ru

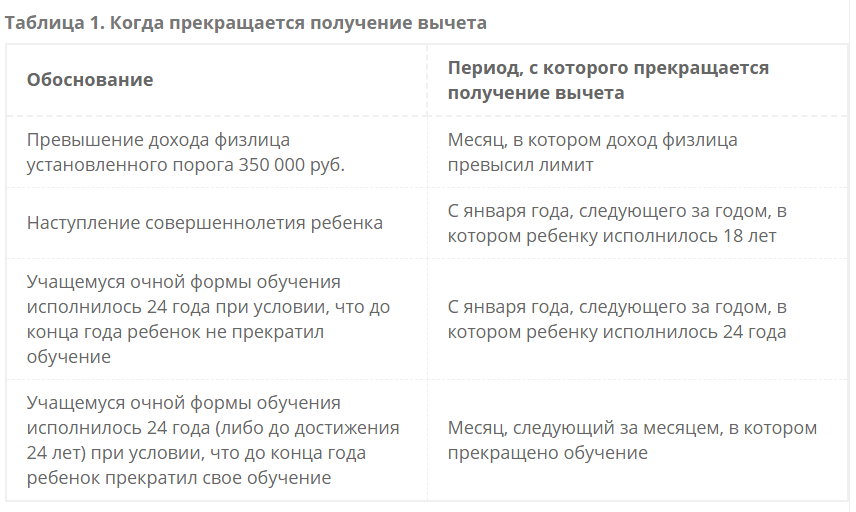

Вычет предоставляется до тех пор, пока зарплата суммарно не превысит 350 000 рублей в течение календарного года. Если родитель получает 40 000 рублей, 350 000 рублей он заработает к сентябрю. Получается, что вычет на ребёнка он будет получать с января по август. Затем — нет. С января следующего года налоговая база вновь начнёт уменьшаться.

Налоговый вычет на ребёнка предоставляется с месяца его рождения и до конца года, когда ему исполнилось 18 лет.

Исключение — студенты очной формы обучения. На них вычет предоставляется до 24 лет.

Ещё один важный момент. При расчёте возврата определяется общее количество детей. Первый будет учитываться в общем количестве детей вне зависимости от возраста.

Например, в семье трое детей:

Ваня — 26 лет

Вася — 16 лет

Вика — 13 лет.

На первого вычет уже не полагается. На второго — 1 400 рублей. На третьего — 3 000 рублей. Как видим, на первого хоть и не делается возврат, но общее количество детей учтено как трое.

Предельный размер доходов для детских вычетов

Как сказано выше, предельная сумма, до которой человек будет получать социальный налоговый вычет, равна 350000 рублей. Как только доход ее превысит, выплаты прекратятся.

По словам специалистов, все доходы делятся на те, что облагаются налогами, и те, что освобождены от них. Так, например, премии и надбавки, отпускные, компенсация за неиспользованный отпуск и больничные учитываются в вышеупомянутых 350000. А выходные пособия по увольнению, детские пособия, выплаты по беременности и родам и различные компенсации налогообложению не подлежат.

Есть и такие виды доходов, которые лишь частично освобождены от НДФЛ. Это подарки на сумму больше 4000 рублей за год, материальная помощь свыше 4000, суточные по внутренним командировкам и т.д.

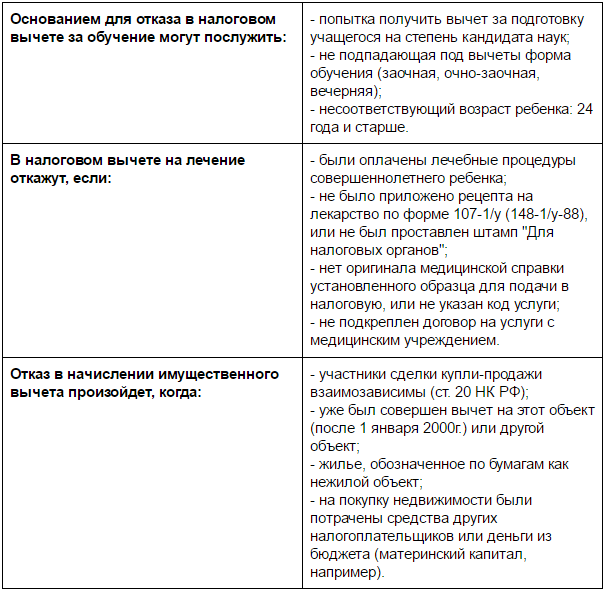

В каком размере предоставляется налоговый вычет на обучение

По общему правилу социальный налоговый вычет по расходам на обучение предоставляется в размере фактически произведенных расходов на обучение с учетом установленных в ст. 219 НК РФ ограничений. Однако его конкретный размер зависит от того, за чье именно обучение заплатил налогоплательщик.

Так, если физлицо оплатило свое обучение или обучение своего брата/сестры, то максимальная величина вычета составит 120 000 руб. Если речь идет об оплате обучения детей или подопечных, то максимальный размер вычета составит только 50 000 руб. (абз. 1 пп. 2 п. 1 ст. 219 НК РФ).

В первом случае из бюджета можно будет вернуть 15 600 руб. (120 000 руб. х 13%), а во втором – только 6 500 руб. (50 000 руб. х 13%) на каждого обучающегося ребенка/подопечного.

В первом случае из бюджета можно будет вернуть 15 600 руб. (120 000 руб. х 13%), а во втором – только 6 500 руб. (50 000 руб. х 13%) на каждого обучающегося ребенка/подопечного.

При этом расходы на обучение детей не учитываются при определении максимальной величины социального вычета, установленной в сумме 120 000 руб. (абз. 8 п. 2 ст. 219 НК РФ). Это значит, что если плательщик оплатил свое обучение и обучение своего ребенка, то величина вычета составит 170 000 руб. (120 000 руб. + 50 000 руб.), а из бюджета можно будет вернуть уже не 15 600 руб., а 22 100 руб.

Вычет на обучение детей предоставляется в общей сумме на обоих родителей. Получить его может либо один из родителей (по их выбору), либо сразу оба. Но в последнем случае каждому из родителей вернут из бюджета только по 3 250 руб. (6 500 руб. / 2).

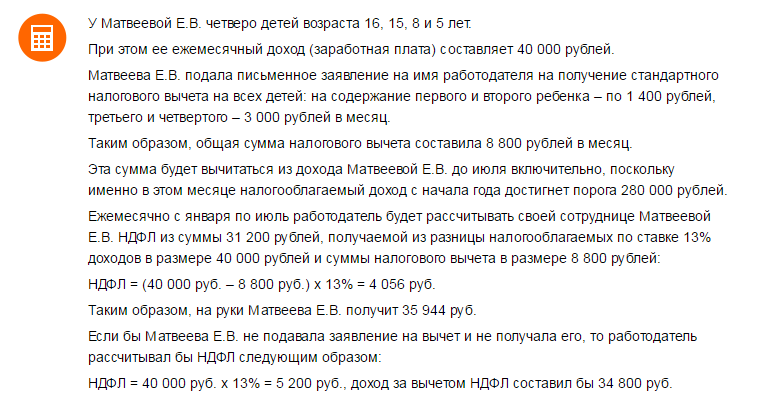

Поскольку вычет предоставляется отдельно по каждому ребенку/подопечному, за обучение которого было заплачено, то с увеличением числа платно обучающихся детей будет увеличиваться и размер вычета. За двоих детей он составит 13 000 руб., за троих – 19 500 руб. и так далее. В то же время, если плательщик оплатит свое обучение и обучение, скажем, двоих своих братьев, то максимальный вычет все равно будет равен 120 000 руб., а сумма к возврату составит 15 600 руб.

Пример

Работник, получающий зарплату в размере 120 000 руб. в месяц, оплатил в прошедшем году свое обучение на сумму 100 000 руб. и обучение двоих своих детей на сумму 250 000 руб. (по 125 000 руб. на каждого ребенка).

Общая сумма НДФЛ, уплаченная за работника в указанном году, за счет которой можно реализовать право на вычет, равна 187 200 руб. (120 000 руб. х 12 месяцев х 13%).

Вычет за собственное обучение, который он вернет из бюджета, составит 15 600 руб. (120 000 руб. х 13%), а за детей – 13 000 руб. ((50 000 руб. х 13%) х 2). Поскольку величина уплаченного НДФЛ за спорный период составила 187 200 руб., то совокупный вычет будет предоставлен работнику в полном размере, равном 28 600 руб.

Размер вычета на детей с зарплаты по НДФЛ в 2022 году

Размеры стандартного налогового вычета на детей в 2022 году не изменятся по сравнению с прошлыми годами и будут также применяться в зависимости от очередности рождения детей, их статуса, а также статуса самого налогоплательщика (в ситуации с детьми-инвалидами):

- 1400 рублей — на первого и второго ребенка;

- 3000 рублей — на третьего и последующих;

- 12000 рублей — на детей-инвалидов или инвалидов I и II группы до 24 лет, которые учатся очно (для родителей и усыновителей);

- 6000 рублей — на детей-инвалидов или учащихся по очной форме до 24 лет с инвалидностью I и II группы (для попечителей, опекунов, приемных родителей).

Именно с этих сумм не удерживается 13% НДФЛ, причем льгота суммируется. Таким образом, если у родителей один ребенок, то ежемесячная зарплата каждого из них будет выше на 182 руб., если два — на 364 руб., если три — на 754 руб., чем без применения льготы по НДФЛ.

Как рассчитать сумму льготы по очередности детей

При определении размера вычета очередность детей учитывается в зависимости от даты их рождения: от старшего к младшему. При этом, если старшему уже исполнилось 18 лет или 24 года (при очном обучении) и право на получение на него льготы у родителя пропало, он все равно учитывается в очередности.

Пример

Например, если в семье трое детей, двое из которых уже совершеннолетние и не обучаются по очной форме, а третьему 15 лет, то родители могут получать на него дополнительный доход как на третьего — 390 рублей в месяц (13% от 3000 рублей).

Налоговая льгота полагается с месяца рождения ребенка до года, когда ему исполнится 18 лет, независимо от месяца наступления совершеннолетия. Даже если день рождения в январе, вычет родителю все равно положен до конца года (или до месяца достижения максимального лимита по сумме заработной платы).

Если вычет предоставляется на ребенка до 24 лет по факту очного обучения, то право на него утрачивается с месяца, следующего за месяцем окончания обучения. Даже если 24 года еще не исполнилось.

Если, например, студенту 23 года и он заканчивается университет в июле 2022 года, то с августа родили уже не получат на него вычет.

Особенности расчета льготы на ребенка-инвалида

Родители и усыновители детей-инвалидов имеют право на повышенный вычет в размере 12000 рублей, который суммируется с вычетом за очередность рождения. Таким образом его размер составит:

- 12000 + 1400 = 13400 рублей (на первого и второго);

- 12000 + 3000 = 15000 рублей (на третьего и последующего).

Повышенный вычет в размере 6000 рублей на детей-инвалидов могут получать опекуны, попечители и приемные родители. Он тоже суммируется с вычетом за очередность и составляет:

- 6000 + 1400 = 7400 рублей (на первого и второго);

- 6000 + 3000 = 9000 рублей (на третьего и последующего).

Пример

Например, у родителей трое несовершеннолетних детей, из которых младший имеет инвалидность. По очередности рождения он третий. Таким образом, работающие родители имеют право на дополнительный ежемесячный доход в следующем размере каждый:

(1400 + 1400 + 3000 + 12000) × 13% = 2314 рублей в месяц.

Налоговый вычет на детей от прошлых браков

Налогоплательщики могут получать вычет не только на своих родных детей, но и на детей своих супругов, которые тоже учитываются в очередности. Но только в том случае, если супруг участвует в обеспечении этих детей, то есть платит алименты (согласно разъяснениям, данным в письме ФНС от 17 сентября 2013 года № БС-4-11/16736@).

Пример

Например, у Марины есть двое детей до 18 лет от первого брака и они живут с ней. Она вышла замуж второй раз за Андрея. У него есть также двое несовершеннолетних детей от прошлого брака. Они живут со своей мамой, но Андрей платит на них алименты.

В таком случае и Марина, и Андрей могут получать вычет по НДФЛ и дополнительный доход на четверых детей в размере:

(1400 + 1400 + 3000 + 3000) × 13% = 1144 рублей в месяц каждый.

То есть, зарплата обоих каждый месяц будет больше на эту сумму, чем была бы без оформления вычетов. Такую «прибавку» они будут получать до того, как суммарно величина заработной платы каждого нарастающим итогом не достигнет 350 000 рублей в расчетном году или возраст детей не достигнет 18 или 24 лет (в случае очного обучения).

Также, если отец (первый муж Марины) платит ей алименты на детей, он тоже может получать на них налоговый вычет.

Таким образом, на каждого ребенка льготу могут получать одновременно четверо взрослых (отец, мать, отчим, мачеха).

Такая ситуация справедлива по той причине, что на налоговый вычет имеют право лица, которые участвуют в обеспечении своих детей. Алименты в данном случае являются подтверждением такого участия.

Пример расчета налогового вычета

Рассчитать размер выплаты несложно. Достаточно учесть ряд нюансов.

Итак, возьмем семью, в которой 4 детей. Их возраст 12, 14, 16 и 25 лет. Рассмотрим случай, когда все они здоровы. За 25-летнего ребенка родитель не получит вычет. За остальных он будет выглядеть так:

- 2 ребенок — 1400 рублей;

- 3 ребенок — 3000 рублей;

- 4 ребенок — 3000 рублей.

Зарплата родителя равна 30000 в месяц. После того как из нее вычтут налог 13%, остается 26100 рублей. С учетом налоговых вычетов эта сумма станет почти на 1000 больше и составит 27062 рублей. Откуда она взялась? Посчитаем.

Налогообложению подлежит заработная плата без учета выплат на каждого ребенка, а их трое. Получается, вычет равен 7400 рублей. Значит, 13% отнимаем от 22600 рублей. Налог составляет 2938 рублей. 30000-2938=27062.

Теперь рассмотрим ситуацию, когда кто-то из детей серьезно болен, допустим, это третий ребенок возрастом 14 лет. Налоговый вычет на ребенка-инвалида в 2022 году равен 15000 рублей (3000+12000). Рассчитаем налог, воспользовавшись указанными выше данными.

Налогообложению подлежит сумма 10600 рублей (30000-1400-3000-(3000+12000)). 13% от нее — 1378. Значит, родитель получит зарплату в размере 28622 рублей.