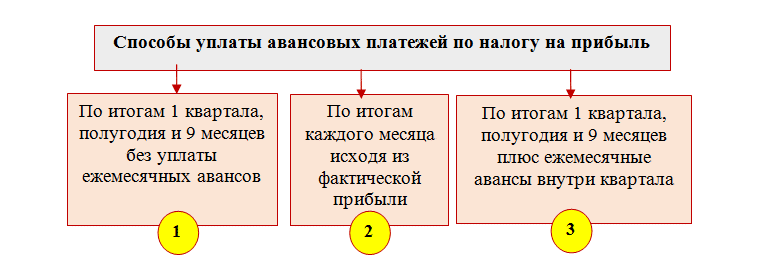

Три варианта расчета авансовых платежей

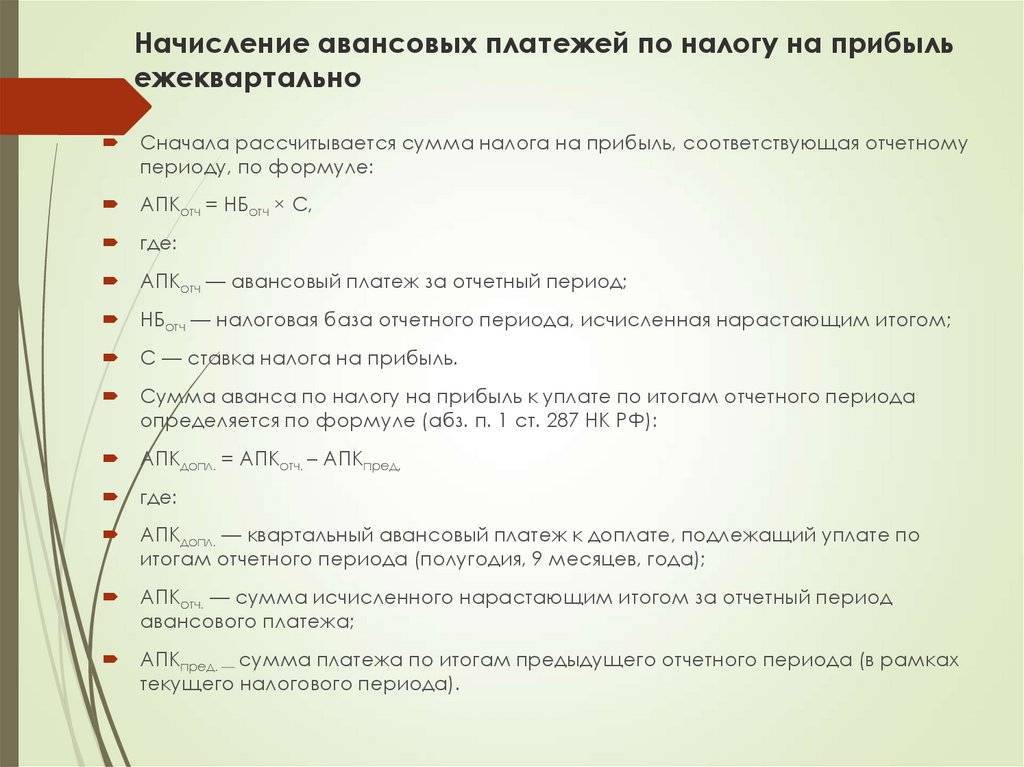

Налоговый период для расчета — календарный год. Отчетными периодами признаются: квартал, полгода, 9 месяцев. Налоговый кодекс предполагает три варианта расчета и внесения авансовых платежей. Первый применяют все организации по умолчанию — это ежемесячные платежи. Они рассчитываются по показаниям прошедшего квартала, а по итогам отчетного квартала производится доплата, если нужна.

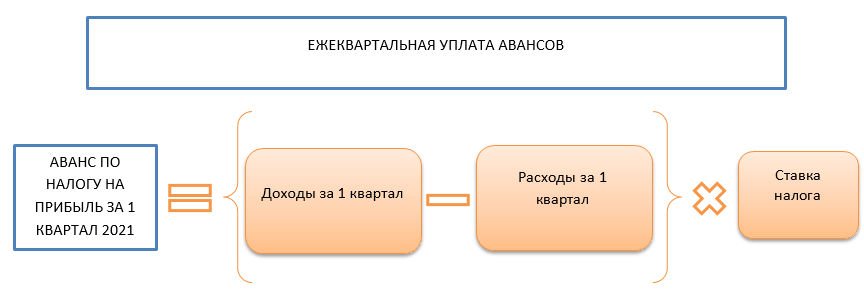

Третья схема предполагает оплату авансов ежеквартально, расчет ведется от реально полученного дохода. Такой режим могут применять ООО, у которых средняя выручка за квартал (из расчета 4 последние квартала) не превышает 15 млн. рублей. Также могут рассчитывать авансовые платежи по этому принципу вновь созданные организации (4 полных квартала со дня регистрации) из расчета минимального дохода 15 млн. в квартал или 5 млн. в месяц.

Обязанность по взносу ежемесячных платежей

Применяются варианты ежемесячного исчисления налога по фактической прибыли и по результатам финансовых показателей квартала.

| Вариант ежемесячного платежа | Порядок исчисления | Особенности |

| Ежемесячной суммой из расчета фактически полученной прибыли | Полученная организацией прибыль определяется нарастающим итогом | Налог исчисляется по результатам периода с учетом авансовых платежей |

| Ежемесячно, по результатам полученной в квартале прибыли | Суммы вносятся одинаковыми долями, рассчитанными по предшествующему кварталу | При уплате учитываются суммы, внесенные ранее в течение года с доплатой по результатам квартала |

Организация уплачивает ежемесячные авансовые платежи

В этом случае налогоплательщик уплачивает два вида авансовых платежей: ежемесячные и ежеквартальные.

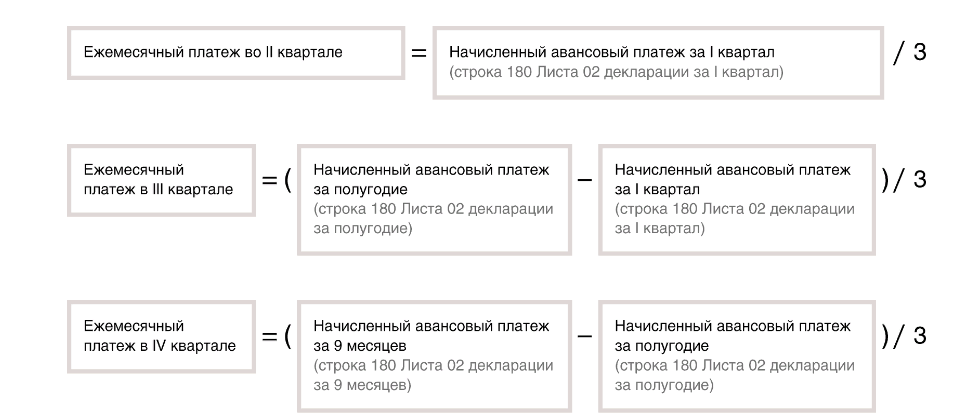

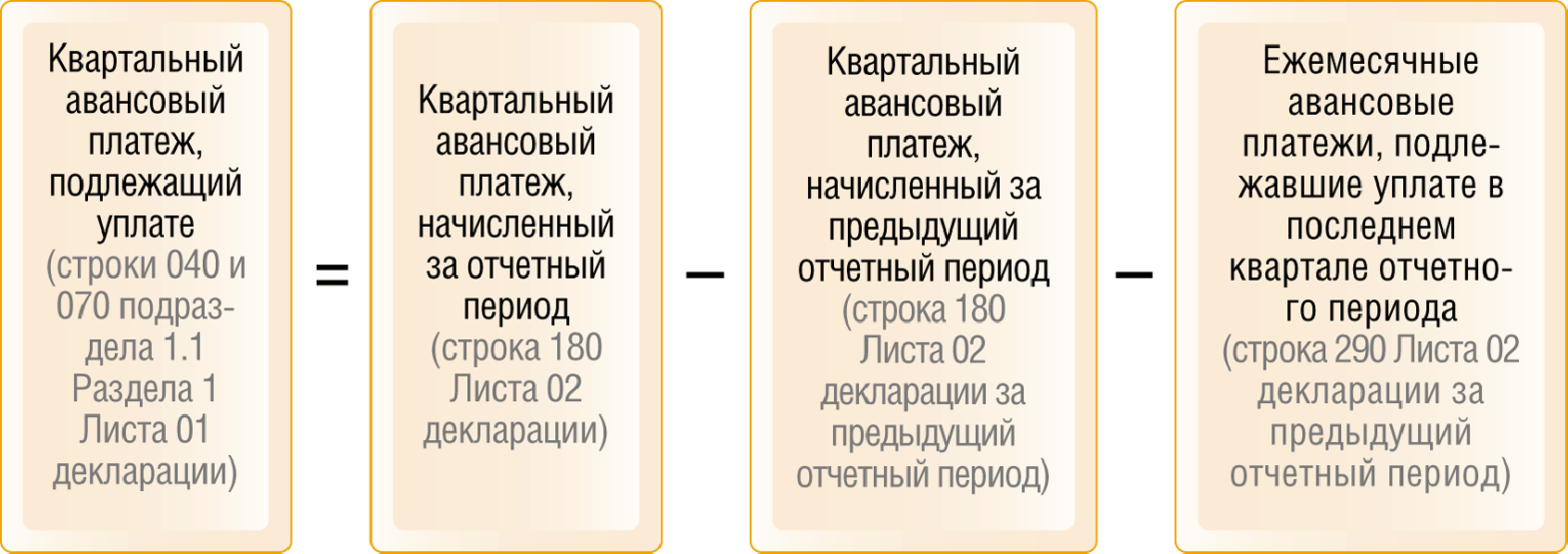

Величина ежемесячных авансовых платежей на каждый следующий квартал равна сумме авансового платежа, исчисленного за предыдущий квартал. Ежемесячные платежи уплачиваются в течение квартала тремя равными частями до 28-го числа каждого месяца этого квартала.

Каждый ежемесячный авансовый платеж, подлежащий уплате во II квартале, равен 1/3 суммы авансового платежа, исчисленного за I квартал. Тот же принцип применяется и для расчета ежемесячных авансовых платежей на III и IV кварталы.

Исключение составляют только ежемесячные авансовые платежи за I квартал. На момент уплаты первого ежемесячного платежа (28 января) налоговая база за IV квартал предыдущего года еще не сформирована. Налогоплательщик должен рассчитать ее до 28 марта следующего года. Поэтому в I квартале ежемесячные авансовые платежи уплачиваются в том же размере, что и в IV квартале предыдущего года. Изменение ставок налога на прибыль не влияет на сумму этих авансов. Иными словами, если процентное распределение налога между бюджетами изменяется, ежемесячные авансовые платежи уплачиваются в I квартале в таком же размере, в каком уплачивались в предыдущем квартале <3>.

<3> См. Письма МНС России от 18.12.2002 N ВГ-6-02/1962@ и от 26.12.2003 N ВГ-6-02/1372@, а также Письмо ФНС России от 16.12.2004 N 02-0-10/01/7@.

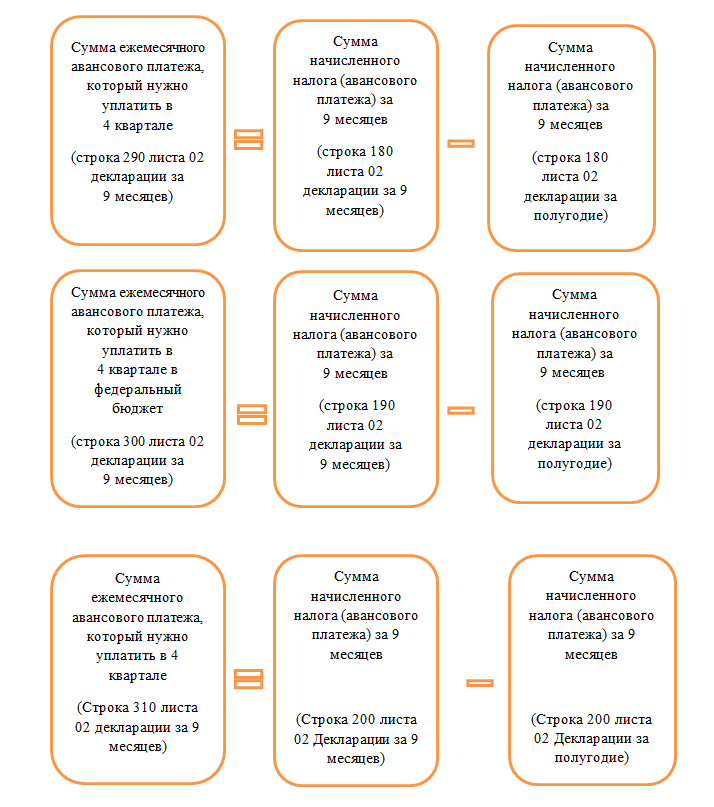

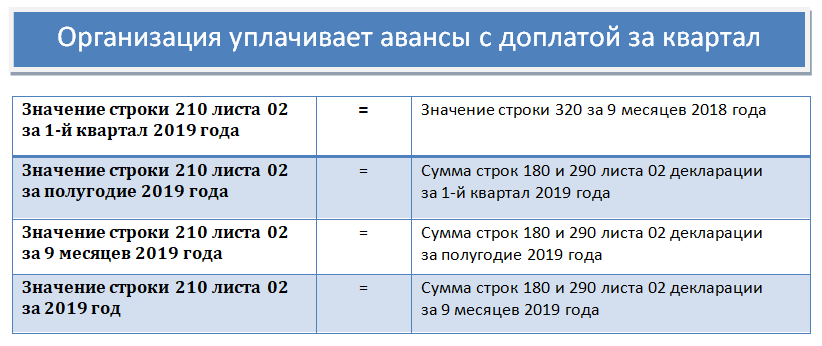

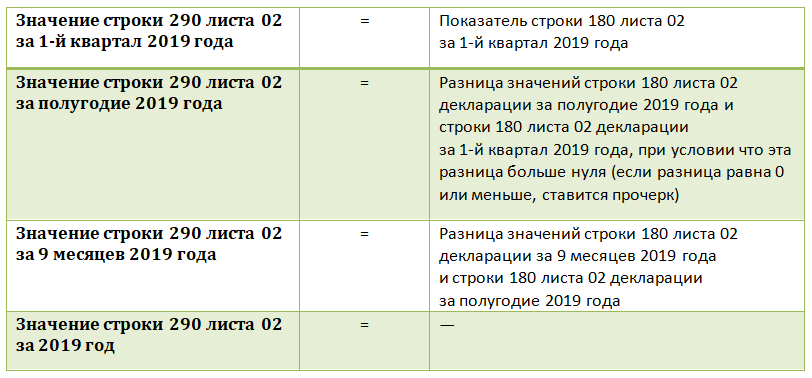

В строках 390 – 410 листа 02 налоговой декларации отражается общая сумма ежемесячных авансовых платежей на следующий квартал. То есть, если декларация представляется за I квартал, в указанные строки вписываются суммы ежемесячных авансов на II квартал. По месяцам налогоплательщик распределяет их в подразделе 1.2 разд. 1.

В декларации за I квартал показатели этих строк должны соответствовать значениям строк 250 – 270 листа 02. Для расчета показателей строк 390 – 410 листа 02 декларации за полугодие необходимо вычесть из показателей строк 250 – 270 показатели тех же строк декларации за предыдущий отчетный период. Аналогично рассчитываются суммы ежемесячных авансовых платежей, отражаемые в декларации за 9 месяцев.

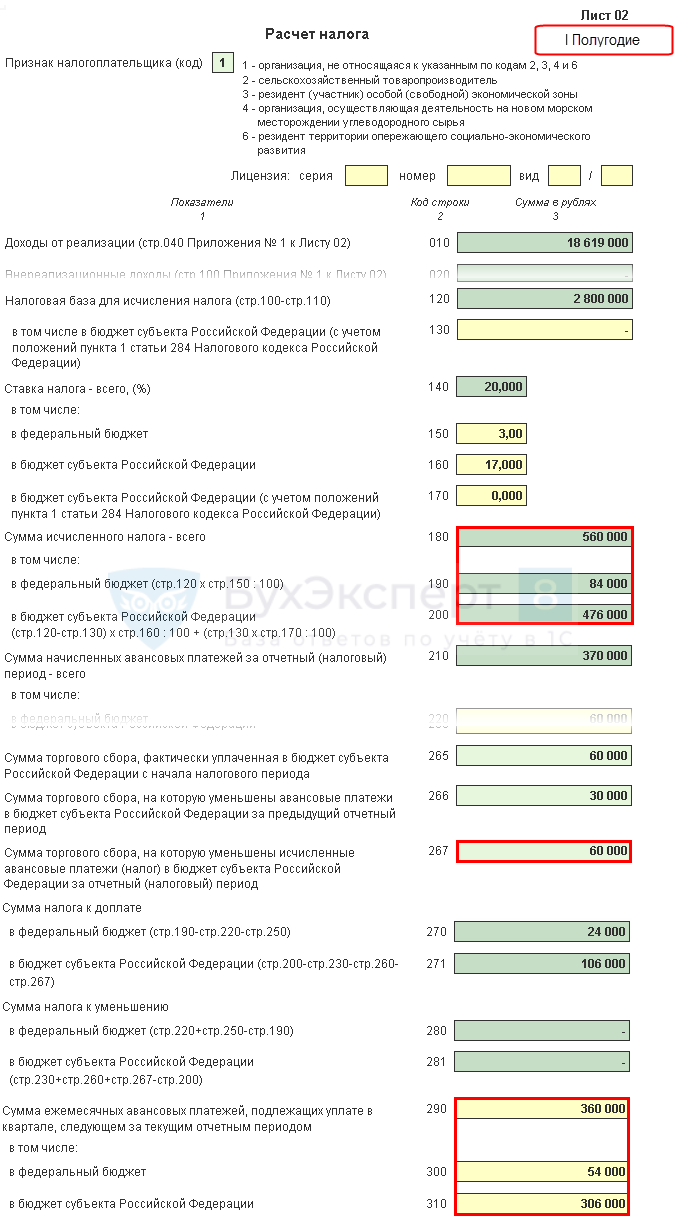

Особого внимания от налогоплательщиков требует расчет суммы квартального авансового платежа, подлежащего уплате (уменьшению) по итогам отчетного периода (строки 370 и 380 листа 02). Это и понятно, ведь при расчете засчитываются не только ежеквартальные авансы, исчисленные за предыдущий отчетный период, но и начисленные ежемесячные платежи. Общая величина этих платежей отражается в строках 290 – 310 листа 02.

Чтобы определить квартальный авансовый платеж, подлежащий уплате (уменьшению) по итогам отчетного периода (строка 370 или 380 листа 02), из общей суммы рассчитанного за весь отчетный период аванса (строки 250 – 270 листа 02) вычитают указанные в строках 290 – 310 суммы начисленных в этом периоде авансовых платежей.

В строке 370 отражается положительная разница. Она означает, что по итогам отчетного периода организация должна доплатить в бюджет авансовый платеж (строка 370 листа 02). Если в отчетном периоде начисленные авансовые платежи превышают аванс, исчисленный исходя из реальной налоговой базы за этот период, то по итогам отчетного периода сумма аванса подлежит уменьшению. Эту сумму вписывают в строку 380 листа 02.

Алгоритм формирования показателей в этих строках представлен в табл. 2.

Таблица 2

Ежемесячные авансовые платежи по налогу на прибыль: сколько платить?

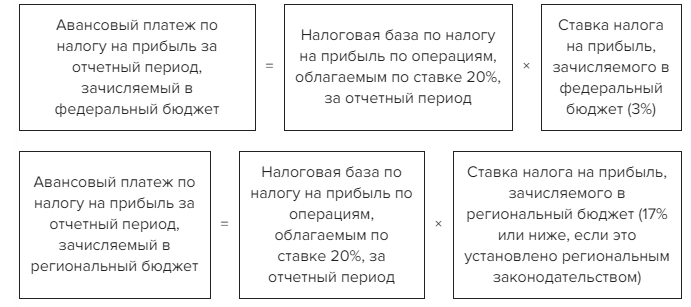

Налоговая ставка на прибыль чаще всего составляет 20%. Сумма налога, оплаченная коммерческими фирмами, делится между региональным и федеральным бюджетами. При этом только 3% отходит государству. Остальные 17% поступает в бюджеты регионов.

Некоторые регионы практикуют понижение ставок для отдельных групп коммерческих организаций. Для «особых» налогоплательщиков устанавливается до 13,5% налога.

Ставка может быть еще более низкой, но только для следующих компаний:

- предприятия, признанные резидентами на территории Владивосточного порта или в районах опережающего экономического развития;

- компании, участвующие в инвестиционных проектах регионального уровня;

- соучастники свободных или особенных экономических зон.

Ежеквартальные авансовые платежи по налогу на прибыль исходя из фактических показателей за квартал

Этот вариант позволяет отказаться от ежемесячных платежей, и платить только один раз в квартал.

Но такой способ расчетов могут применять только организации, в которых среднеквартальная выручка за последние четыре квартала не больше лимита в 15 миллионов рублей (п.3 ст.286 НК РФ).

Квартальные платежи считайте по формуле:

Итоговые квартальные платежи

Итоговые квартальные платежи

То есть формула такая же, как для ежемесячных авансовых платежей по фактической прибыли, только периодом будет не месяц, два месяца, три месяца и т.д., а квартал, полугодие, 9 месяцев и год.

Ежеквартальный платеж запишите в строках 270 и 271 декларации за соответствующий квартал, и в подразделе 1.1 раздела 1.

В первом квартале она будет равна значению строки 180 той же декларации, а в последующих из строки 180 вычитайте значение строки 210.

Срок перечисления – до 28 числа по истечении отчетного периода, то есть до 28 апреля, июля и октября, а по итогам года – до 28 марта следующего года.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробавать бесплатно

Как рассчитать лимит выручки в 2019 году

Для того, чтобы определить соблюдение лимита, в расчет берут 4 квартала идущие подряд независимо от того, относятся ли они к одному календарному году.

Например, чтобы узнать, можно ли перейти на уплату квартальных авансовых платежей в III квартале, подсчитайте среднеквартальную выручку начиная с III квартала прошлого года по II квартал текущего.

В расчете участвуют только доходы от реализации, которые определяются согласно статье 249 НК РФ. Выручка берется без учета НДС и акцизов.

Пример расчета:

Выручка от реализации ООО «Продвижение» без НДС и акцизов составила:

III кв. 2018г. – 18 млн.

IV к.2018г. – 12 млн.

I кв. 2019г. – 14 млн.

II кв. 2019г. – 13 млн.

Для того, чтобы определить, имеет ли право фирма в третьем квартале 2018 года платить авансы только ежеквартально, находим среднее значение по выручке:

(18 + 12 + 14 + 13) : 4 = 14,25

Это меньше 15, следовательно, в третьем квартале ООО «Продвижение» может платить налог только по итогам квартала.

Допустим, в III квартале выручка ООО подскочила до 23 млн. Тогда среднее значение будет: (12 + 14 +13 +23) : 4 = 15,5

Это больше 15, а значит лимиты не соблюдены и уже в IV квартале 2019 года ООО «Продвижение» должно будет делать перечисление авансовых платежей помесячно.

Такой расчет нужно делать каждые три месяца. Если в следующем квартале среднеарифметическое снова будет меньше 15, фирма сможет отказаться от ежемесячных авансов на ближайшие три месяца.

Как рассчитать ежемесячный авансовый платеж по фактической прибыли

Чтобы применять этот метод расчета, до 31 декабря надо написать заявление в ИФНС. Отчетным периодом при такой схеме считается месяц нарастающим итогом.

Приведем пример. Доходы:

- за январь 10 тыс.;

- за февраль 8 тыс.;

- за март 12 тыс.;

- за май 15 тыс. и т.д.

Доходы нарастающим итогом:

- январь 10 тыс.;

- февраль 10 + 8 = 18 тыс.;

- март 18 + 12 = 30 тыс.;

- май 15 + 30 = 45 тыс. и т.д.

Таким образом, отчетными периодами при этом способе будут:

- 1 период — январь;

- 2 период: январь–февраль;

- 3 период: январь–март;

- 4 период: январь–апрель и так далее.

Авансовые платежи равны налогу на прибыль, фактически полученную в этом отчетном периоде.

Формула: АвП = налогооблагаемая прибыль (нарастающим итогом) * налоговая ставка – прошлые платежи

Организации, которые вносят авансовые платежи по этой схеме, предоставляют декларации в налоговую инспекцию каждый месяц. Этот метод подсчета платежей выгоден компаниям с нестабильным доходом.

От чего зависит периодичность авансов

Периодичность зачисления авансовых платежей по ННПО | Категория плательщика | Условия применения |

|---|---|---|

Ежеквартально |

| Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансовые платежи. Компания самостоятельно определяет систему авансовых расчетов с ФНС. |

Ежемесячно и ежеквартально | Все остальные организации, не указанные в перечне, приведенном выше. Например, это фирма с годовым объемом выручки более 60 миллионов рублей. | Учтите, что когда возникает обязанность платить ежемесячные авансы по налогу на прибыль, ФНС не уведомляет налогоплательщика. Фирма самостоятельно определяет вариант расчетов с бюджетом. |

Помесячно, с фактической прибыли | В НК РФ разъясняется, кто платит ежемесячные авансовые платежи по налогу на прибыль в 2022 году, — такой способ расчетов вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО. | Требуется уведомить ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям. |

Вот формула, как рассчитать среднеквартальную выручку для авансов по налогу на прибыль, — учитывайте в расчете только выручку от реализации товаров (работ, услуг). Внереализационные доходы в расчете не участвуют.

Особенно интересен вопрос, как правильно платить аванс, если в течение года меняется средняя квартальная выручка, которая то превышает ежеквартальный лимит 15 млн, то нет. Как только лимит превышен, вы обязаны перейти на перечисления ежемесячных авансов, но в следующем квартале вправе сделать новый расчет. И если окажется, что ежеквартальный лимит не превышен, то вправе вновь уплачивать авансы по налогу один раз в квартал. А вот лимит ежемесячных авансовых платежей по налогу на прибыль в 2022 году не предусмотрен.

Обособленные подразделения исчисляют фискальные обязательства в индивидуальном порядке.

Ежеквартальные авансовые платежи

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ). Значит, если в прошлом году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей можно уже с первого квартала текущего года. Но в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации. То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали свое имущество в доверительное управление (в части налога с доходов, полученных от этой деятельности).

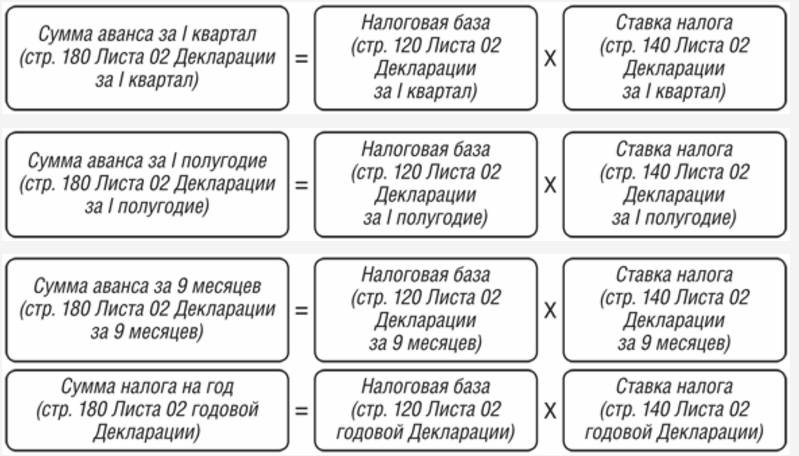

Сумму квартального авансового платежа рассчитывают исходя из фактической прибыли. При этом используют формулу:

| Сумма налога, подлежащая уплате за отчетный период | = | Сумма налога, начисленная к уплате за отчетный период | – | Сумма авансовых поатежей по налогу за предыдущие отчетный периоды |

Пример. Как рассчитать квартальный авансовый платеж

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Временный порядок уплаты квартальных авансов в связи с увеличением лимита в 2020 году

В письме от 13 мая 2020 года № СД-4-3/7843@ ФНС рассказала, как применять временный порядок уплаты квартальных авансовых платежей по налогу на прибыль в связи с увеличением лимита.

Федеральным законом от 22 апреля 2020 года № 121-ФЗ лимит доходов, при котором можно уплачивать только квартальные авансы по налогу на прибыль, повышен с 15 млн. рублей до 25 млн. рублей.

А потому фирмы, у которых за II, III, IV кварталы 2019 года и I квартал 2020 года доходы от реализации не превысили в среднем 25 млн рублей за квартал, могут перейти на уплату только квартальных авансов. Платить их уже можно по итогам отчетных периодов 2020 года. А при составлении декларации за I квартал 2020 года – не начислять ежемесячные авансы на II квартал 2020 года.

Организации, у которых за III, IV кварталы 2019 года и I, II кварталы 2020 года доходы от реализации не превысят в среднем 25 млн. рублей за квартал, переходят на уплату только квартальных платежей по итогам полугодия 2020 года.

Организации, у которых за IV квартал 2019 года и I, II, III кварталы 2020 года доходы от реализации не превысят в среднем 25 млн рублей за квартал, переходят на уплату только квартальных авансов по итогам 9 месяцев 2020 года.

Если организация, чьи доходы не превышают 25-миллионный лимит, уже представила декларацию по налогу на прибыль за I квартал 2020 года, она может вслед подать уточненку. Ежемесячные авансовые платежи на II квартал 2020 года из уточненки нужно исключить. Это означает, что в подразделе 1.2 Раздела 1 должны быть нули.

Сроки уплаты

Сроки уплаты установлены действующим налоговым законодательством — за их нарушение налогоплательщика накажут (). Предельные даты перечисления средств в бюджет зависят от способа исчисления:

- раз в месяц — до 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налогового обязательства;

- раз в квартал — до 28-го числа квартала, следующего за отчетным периодом, по итогам которого производится исчисление налогового обязательства.

Актуальная таблица поквартального расчета аванса по налогу на прибыль и ежемесячных платежей в 2022 году.

Способ расчета | Последний срок перечисления | Примечание |

|---|---|---|

Поквартально | За 2021 г. — до 28.03.2022 За 1-й квартал 2022 г. — до 28.04.2022 За 2-й квартал 2022 г. — до 28.07.2022 За 3-й квартал 2022 г. — до 28.10.2022 За 2022 г. — до 28.03.2023 | Если последний срок оплаты выпадает на нерабочий, праздничный или выходной день, то дата переносится на первый рабочий день. |

Ежемесячно с квартальной доплатой | За 2021 г. — до 28.03.2022 За январь — до 28.01.2022 За февраль — до 28.02.2022 За март — 28.03.2022 Доплата за 1-й кв. — 28.04.2022 За апрель — 28.04.2022 За май — 30.05.2022 (перенос с субботы 28.05) За июнь — 28.06.2022 Доплата за 1-е полугодие — 28.07.2022 За июль — 28.07.2022 За август — 29.08.2022 (перенос с воскресенья 28.08) За сентябрь — 28.09.2022 Доплата за 9 месяцев — 28.10.2022 За октябрь — 28.10.2022 За ноябрь — 28.11.2022 За декабрь — 28.12.2022 За 2022 г. — 28.03.2023 | |

Ежемесячно по фактическим показателям | За 2021 г. — до 28.03.2022 За январь — до 28.02.2022 За февраль — до 28.03.2022 За март — 28.04.2022 За апрель — 30.05.2022 (перенос с субботы 28.05) За май — 28.06.2022 За июнь — 28.07.2022 За июль — 29.08.2022 (перенос с воскресенья 28.08) За август — 28.09.2022 За сентябрь — 28.10.2022 За октябрь — 28.11.2022 За ноябрь — 28.12.2022 За 2022 г. — до 28.03.2023 |

Эти сроки уплаты налога на прибыль обязательны для всех налогоплательщиков.

Декларация по налогу на прибыль в части авансовых платежей

Организации, уплачивающие авансовые платежи исходя из фактической прибыли, предоставляют декларацию по налогу ежемесячно не позднее 28 числа месяца, следующего за отчетным (п. 3 ст. 289 НК РФ).

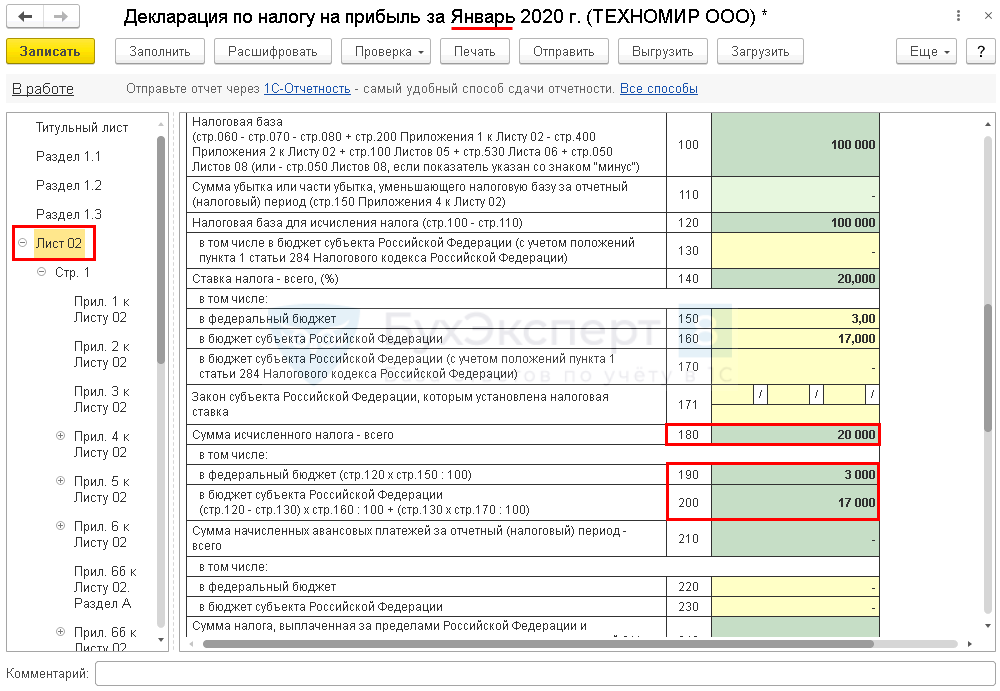

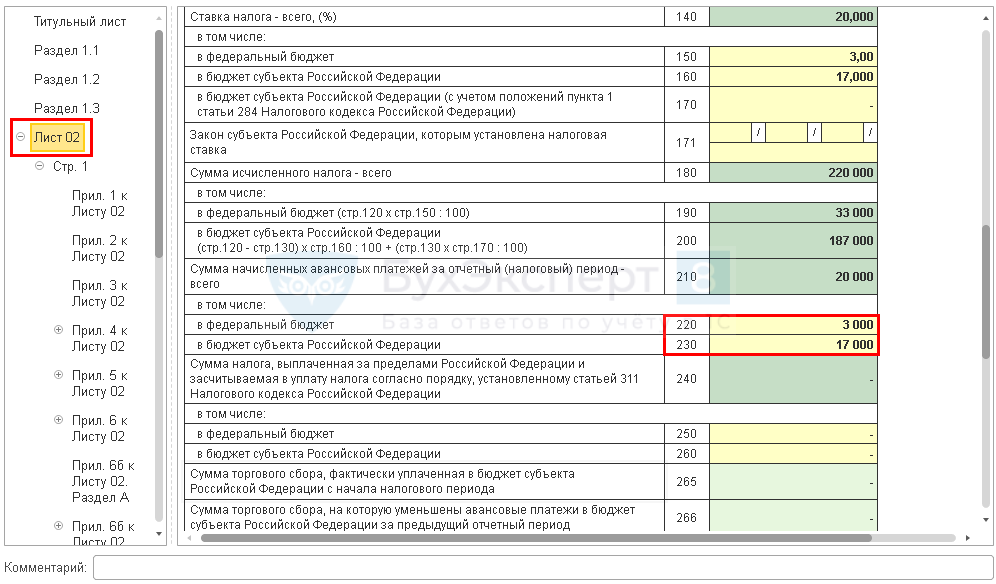

Лист 02

Расчет авансовых платежей за месяц осуществляется в декларации в Листе 02. Он заполняется автоматически за исключением строк 210-230. В декларации за первый отчетный период эти строки не заполняются.

В последующие периоды по строкам 220-230 указываются вручную суммы авансовых платежей декларации за предыдущий отчетный период (данные по строкам 190–200 предыдущей декларации).

Раздел 1 Подраздел 1.1

Суммы налога, подлежащие к уплате (уменьшению) в бюджет за прошедший месяц, заполняются автоматически на основании данных Листа 02 и отражаются в Разделе 1 Подраздела 1.1:

Если по итогам месяца в Листе 02 стр. 190 больше стр. 220, то сумма налога к доплате:

- стр. 040 сумма налога к доплате в федеральный бюджет;

- стр. 070 сумма налога к доплате в бюджет субъекта РФ.

Если по итогам месяца в Листе 02 стр. 190 меньше стр. 220, то сумма налога к уменьшению:

- стр. 050 сумма налога к уменьшению в федеральный бюджет;

- стр. 080 сумма налога к уменьшению в бюджет субъекта РФ.

В нашем примере стр. 190 (сумма 33 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет за февраль месяц будет к доплате.

Платежи с фактической прибыли

Решили перейти на помесячный способ расчетов по фактическим показателям прибыли — придется уведомить ФНС в установленном порядке. Применять такой вариант взаиморасчетов с бюджетом вправе любое учреждение или коммерческая фирма. В таком случае ежемесячные платежи считаются, исходя из фактически полученной прибыли за отчетный период.

ВАЖНО!

Компании придется подавать в ИФНС ежемесячные декларации по налогу на прибыль. Отчетными периодами признаются месяц, два месяца, три и далее. Сумма к уплате в казну исчисляется как облагаемая база, помноженная на ставку налога. Сумма аванса к перечислению рассчитывается как разница между начисленным платежом за период с начала года и уже выплаченными суммами.

Какие расходы записывать

Расходы — это затраты бизнеса. Их нужно обосновать и подтвердить с помощью документов. Расходы делят на две группы:

- Траты на реализацию или изготовление товаров, услуг — заработная плата персонала, амортизационные отчисления, закуп первичного сырья и другие материальные расходы.

- Внереализационные траты — судебные затраты, убыток из-за минусового курса и пр.

Реализационные издержки бывают прямыми и косвенными. К первой категории относят затраты предприятия на оплату труда, материальные издержки, амортизацию. Каждый месяц прямые расходы распределяется предприятием, включается в стоимость конечного продукта или незавершенного изготовления. Этот вид расходов уменьшает налогооблагаемую базу строго по мере реализации товара (услуги), в цене которых они учитываются. Что именно входит в список прямых расходов, решает сам налогоплательщик, в соответствии со своей учетной политикой.

Косвенные расходы — это затраты, которые не входят ни в число прямых, ни в число внереализационных. Они не могут быть частью себестоимости конечного продукта (оказания услуги). К косвенным затратам относят аренду, коммунальные платежи и другие расходы, связанные с функционированием компании. При расчете налога на прибыль, этот вид расходов должен быть отнесен к затратам текущего отчетного периода.

Как платить налог на прибыль вновь созданным организациям

Четыре полных квартала после регистрации компания считается вновь созданной. Т.е. если предприятие зарегистрировали в июне, первым полным для него будет считаться третий квартал.

В течение этого времени новые компании могут уплачивать авансы только раз в квартал без ежемесячных платежей. Но только при условии, что будет соблюден лимит выручки – 5 млн. руб. в месяц или 15 млн. руб. в квартал (п. 5 ст. 287 НК РФ). Если в каком-либо квартале (начиная с первого полного, т.к. первый неполный, в котором образовалась организация, в расчете не участвует) этот лимит будет превышен, в декларации за этот квартал нужно будет исчислить помесячные авансовые платежи на будущий отчетный период.

Другой вариант – по желанию новая фирма может сразу начать платить авансы ежемесячно по фактической прибыли.

Обложение прибыли у предприятий с разными организационными формами

Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

| Условия | ООО | ИП |

| Вид основного налога | Налог на прибыль | НДФЛ |

| Порядок расчета | Доходы минус расходы | Доходы минус расходы |

| Ставка | 20% с разбивкой по бюджетам | 13% |

| Авансовые платежи | Ежемесячно либо ежеквартально до 28 числа | 15 июля, 15 октября, 15 января |

| Зачет суммы аванса | Учитывается при расчете | Аналогично |

| Окончательный платеж | Не позднее 28 марта следующего года | Не позднее 15 июля по истечении года |

Сроки уплаты налога на прибыль малыми предприятиями совпадает с датами платежа, вносимыми предприятиями другого масштаба. Единственным послаблением является возможная замена административного штрафа предупреждением при наложении на руководителя в случае несвоевременной уплаты налога.

Организации малого бизнеса редко применяют ОСН. Преимущественным режимом является УСН, при ведении которой начисляется и оплачивается единый налог. Уплата производится по итогам года, а в текущем году лица вносят предварительные платежи, засчитываемые в сумму окончательного расчета.

Обязанность к выплате авансовых платежей

Законом РФ установлено, что предприятия и организации могут оплачивать авансовые платежи как в обязательном, так и в добровольном порядке.

Для начала разберемся в том, кто обязан вносить налоговые авансы:

- в первую очередь это недавно зарегистрированные компании, выручка которых выше 5 миллионов рублей в месяц или 15 миллионов рублей за один квартал Следует помнить, что в этом случае первый аванс по налогам они должны внести только после окончания первого квартала с даты постановки на учет в налоговой инспекции;

- предприятия, чистый доход которых по продаже товаров или выполнению услуг за предыдущий год превысил 15 миллионов рублей поквартально.

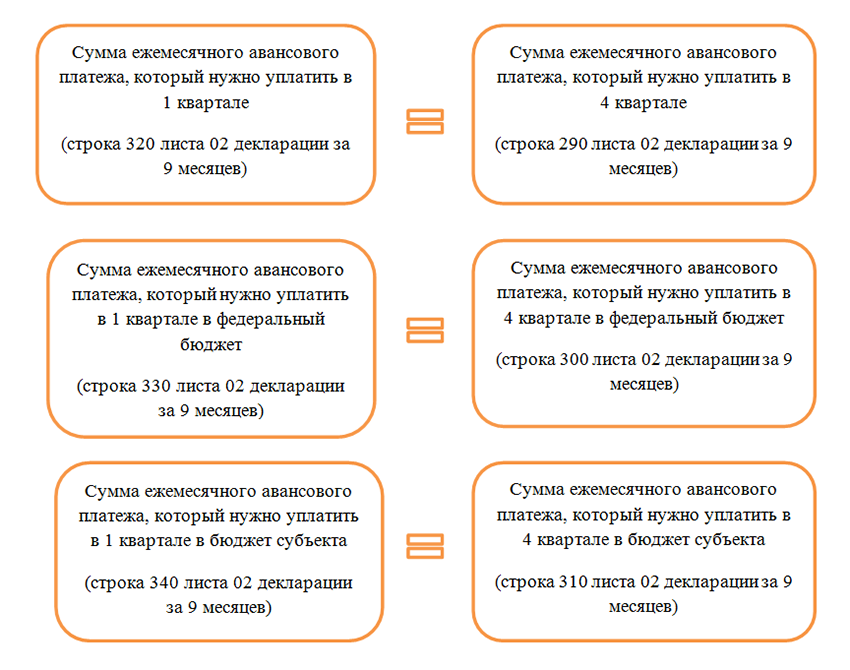

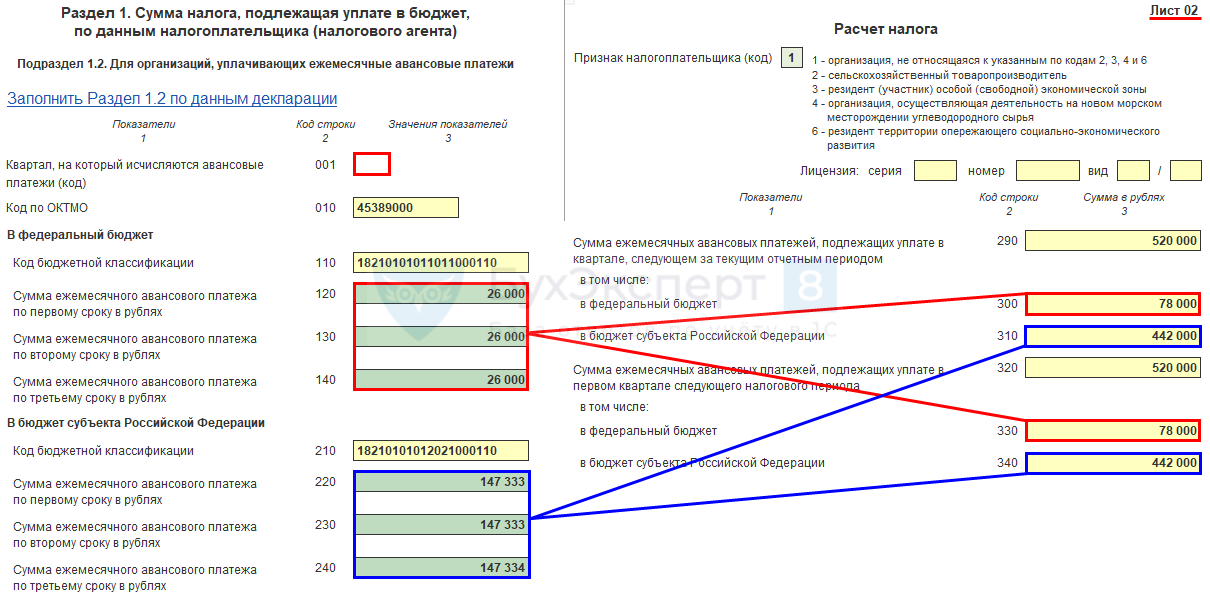

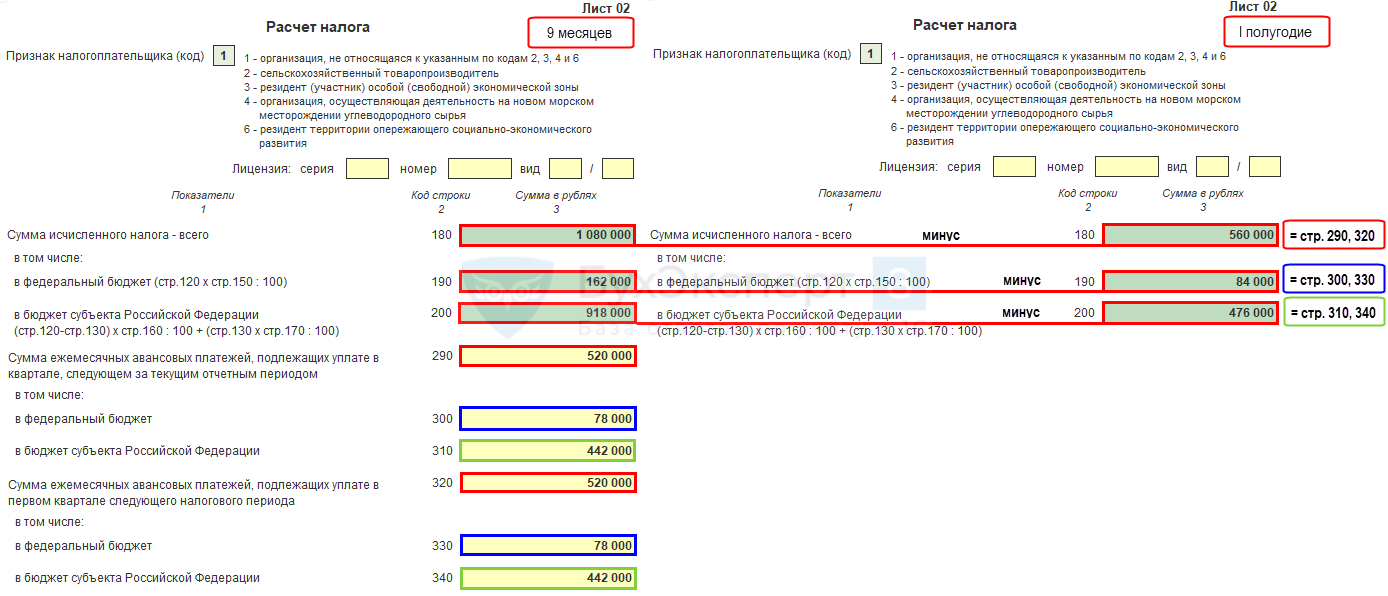

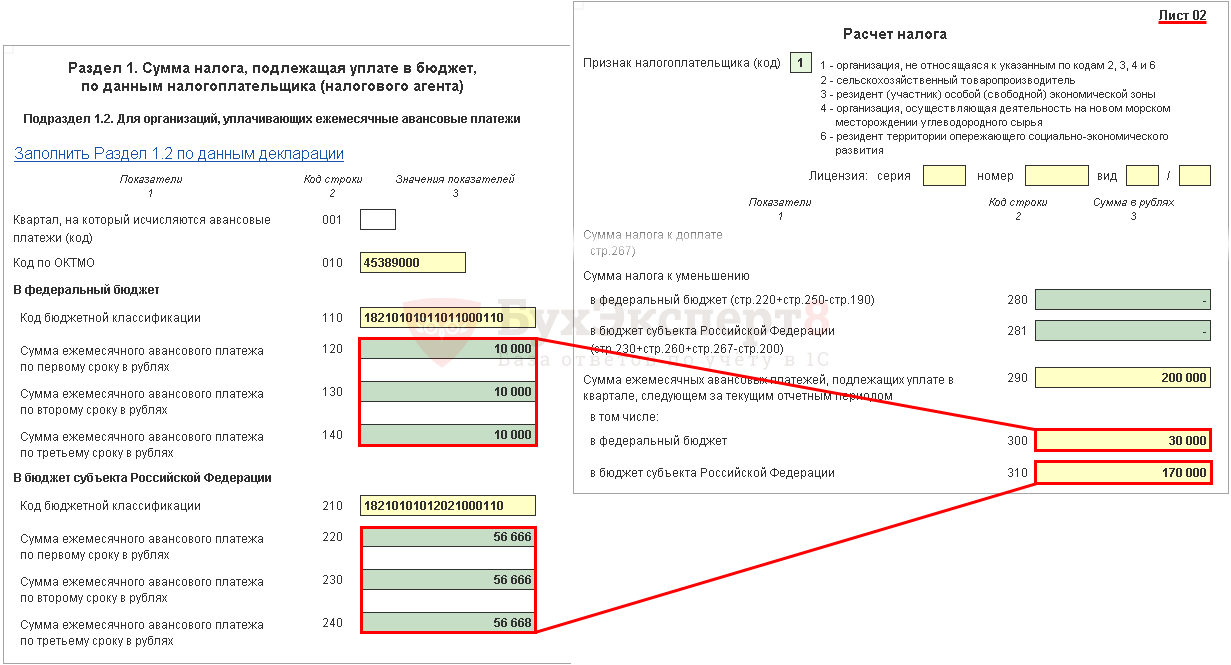

Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

В Разделе 1 Подраздела 1.2 декларации отражают ежемесячные авансовые платежи, которые необходимо уплатить в IV квартале текущего и I квартале следующего налогового периода.

Если суммы к уплате на два этих периода отличаются (например, в связи с закрытием обособленного подразделения или реорганизацией предприятия), то заполняются две страницы Раздела 1 Подраздела 1.2 (п. 4.8.1 Порядка заполнения декларации по налогу на прибыль). При этом указываются коды периодов (стр. 001):

- 21 — первый квартал;

- 24 — четвертый квартал.

Сумма авансовых платежей на оба квартала была рассчитана по стр. 300 (330), 310 (340) Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 (330) «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 (340) «в бюджет субъекта РФ».

В нашем примере суммы авансовых платежей за IV и I кварталы совпадают, поэтому страница Раздела 1 Подраздела 1.2 заполняется в одном экземпляре:

стр. 001 — не заполняется.

Исходя из данной нормы, в IV квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 октября;

- до 29 ноября;

- до 28 декабря.

В I квартале следующего года авансовые платежи уплатите:

- до 28 января;

- до 28 февраля;

- до 28 марта.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет;

- Уплата налога на прибыль в бюджет субъекта РФ.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

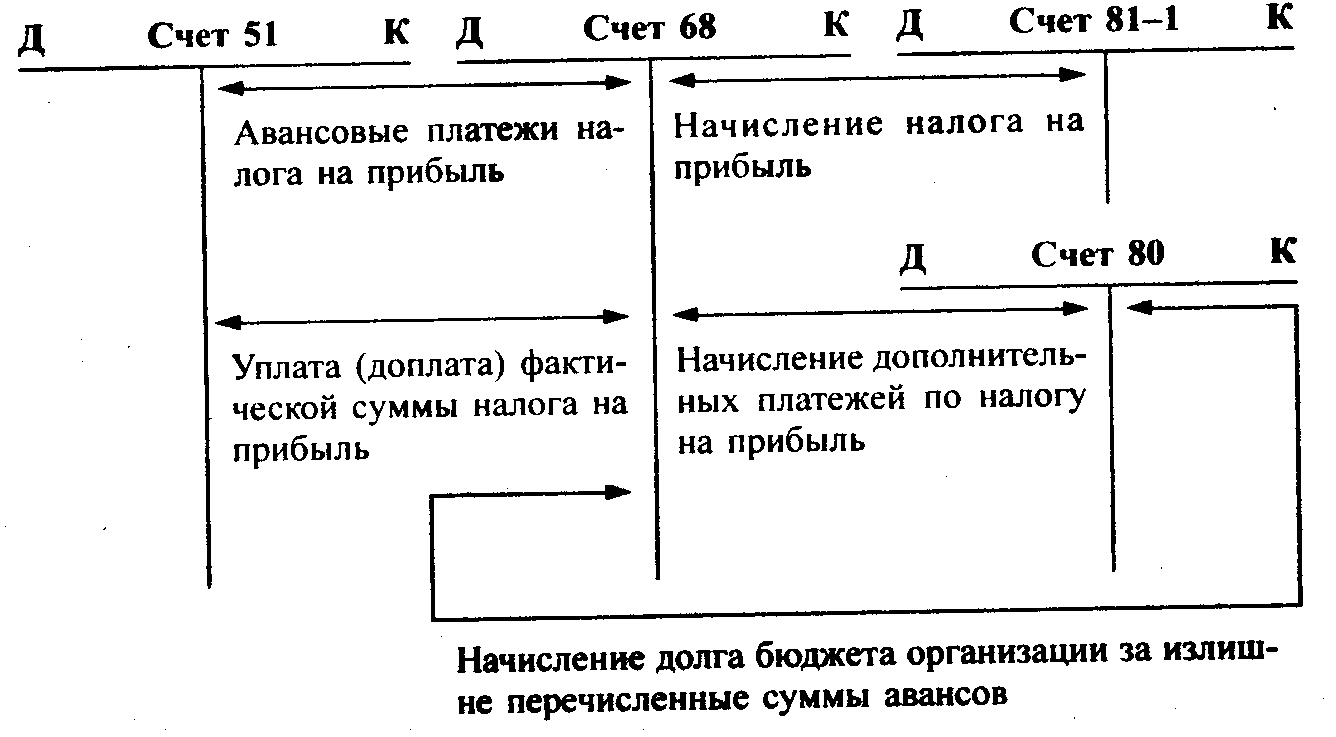

Внесение авансовых платежей

После подсчета авансовых платежей по показателям прошлых периодов фирма обязана перевести уплату аванса за каждый месяц текущего квартала не позднее 28 числа. Когда заканчивается отчетный период — в нашем случае, квартал — налог считают из фактических показателей доходности. Если после вычета авансов есть недоплата, ее вносят дополнительно.

Ежемесячные авансовые платежи перечисляют до 28 числа следующего за отчетным месяца. До 28 февраля следует заплатить за январь, до 28 марта — за февраль и т.д. Последний платеж за декабрь–январь вносят до 28 марта следующего года.

Ежеквартальные платежи перечисляют до 28 числа месяца после окончания отчетного квартала. Например, за 1 квартал до 28 апреля, 2 и 3 квартал — до 28 июля и октября соответственно. Итоговый платеж за год должен пройти до 28 марта следующего года.

Вновь созданные организации могут платить раз в квартал — по третьей схеме. Фирма считается новой в течении четырех кварталов после ее создания. При условии соблюдении минимального лимита прибыли в 5 млн. руб. в месяц, компания может не вносить ежемесячные авансовые платежи. Второе условие, конкретизированное в ст. 287, п.5 НК РФ для таких организаций — прибыль не больше 15 млн. в квартал.

Кто обязан вносить авансы ежеквартально

Кроме фирм, добровольно изъявивших желание вносить авансовые платежи по налогу на прибыль поквартально, существует ряд категорий предпринимателей и учреждений, которым это вменено в обязанность (п. 3 ст. 286 НК РФ).Естественно, ежемесячный аванс они уже вносить не должны. К ним относятся:

- фирмы с доходом за 4 предшествующих квартала, меньшим 60 млн. руб. (или по 15 млн. руб. поквартально);

- бюджетные организации;

- зарубежные компании, которые работают в России через постоянное представительство;

- члены простых товариществ (налог на доходы от участия);

- стороны соглашений о разделе продукции (налогом облагается доход от реализации соглашений);

- те, кто приобрел выгоду по доходам доверительного управления.

С каждым авансовым платежом сумма ежегодного налога на прибыль, которая насчитывается за год, соответственно, уменьшается.

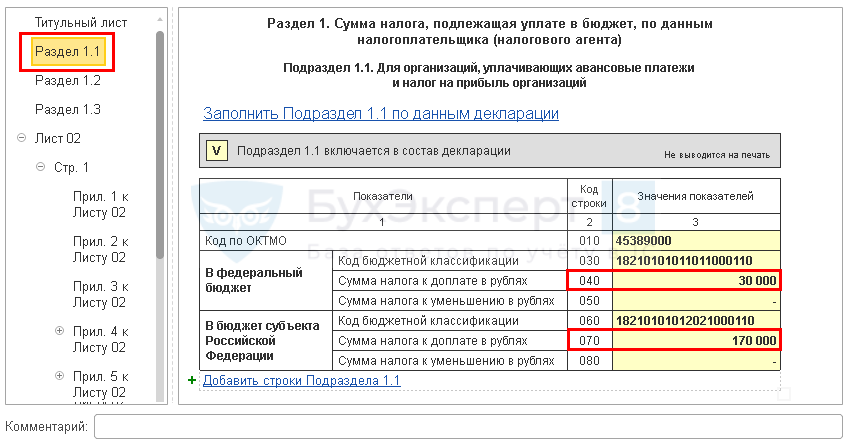

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за 9 месяцев

Заполнение итоговых данных по доплате или уменьшению налога на прибыль 9 месяцев осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам 9 месяцев в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за 9 месяцев, указанный в Разделе 1 Подраздела 1.1, необходимо до 28 октября.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет;

- бюджет субъекта РФ.