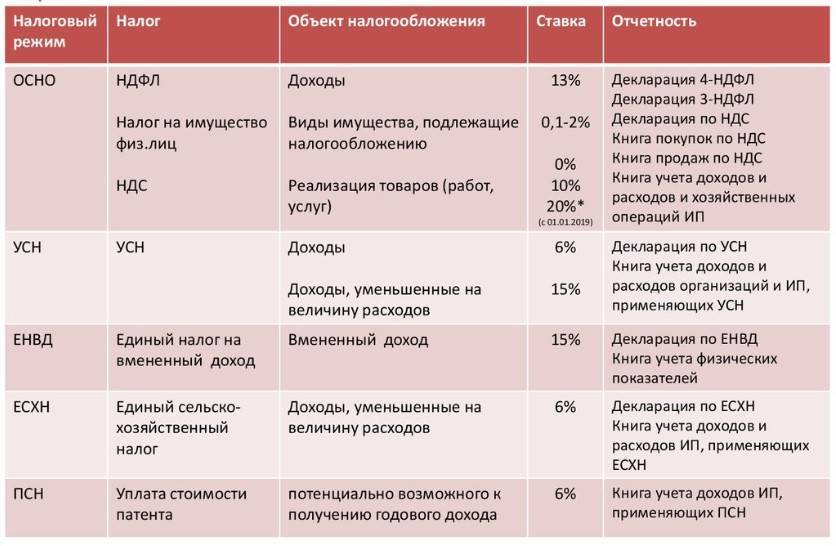

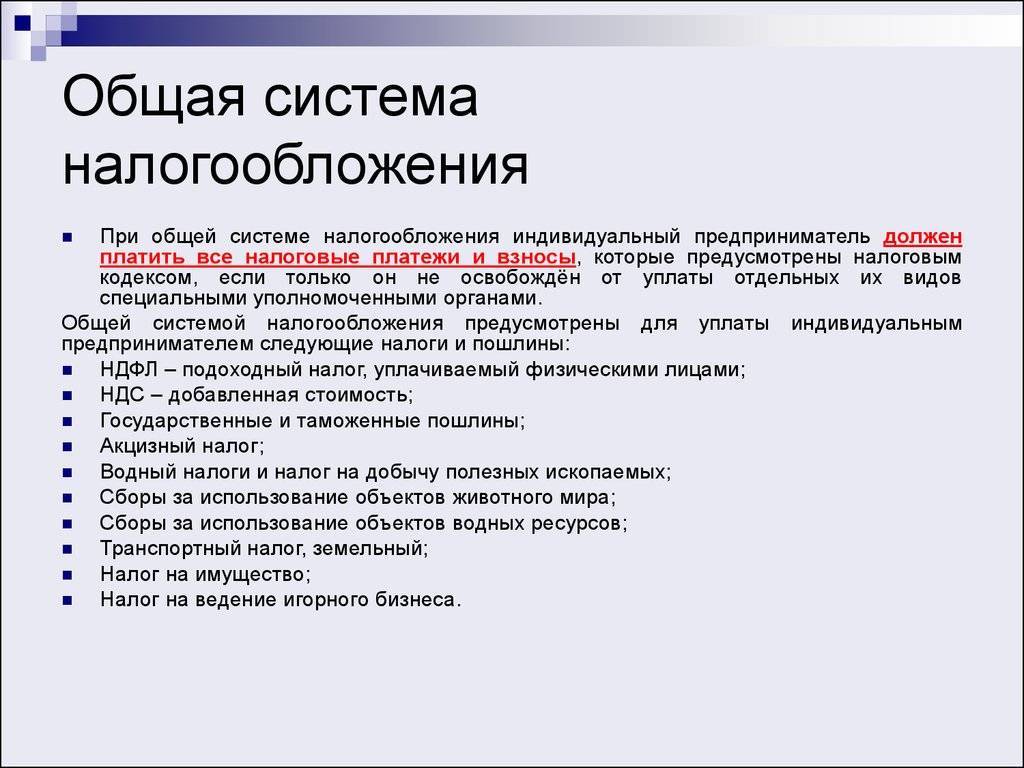

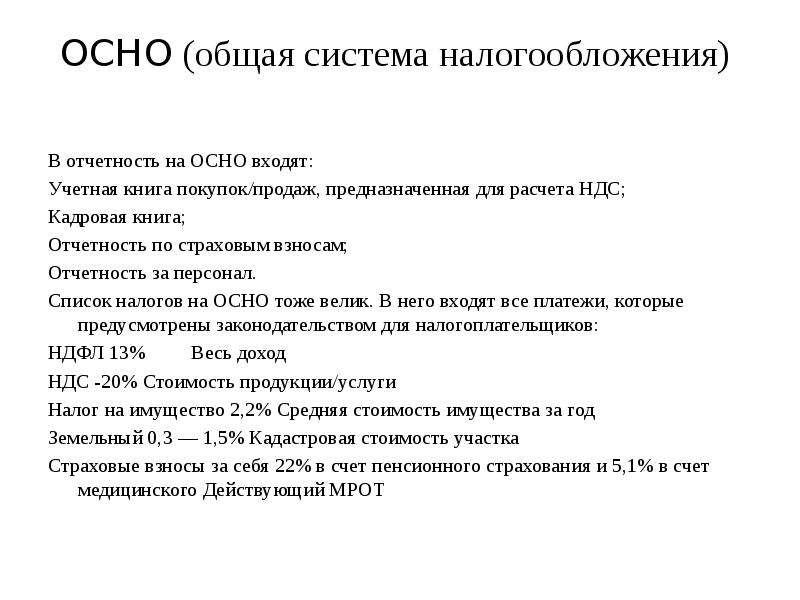

Отчетность на общей системе

Общая система налогообложения предполагает наибольший объем отчетности. Рекомендуется сформировать график предоставления документации, так как в случае нарушения сроков налогоплательщику грозят административные штрафы.

Список отчетности, которую необходимо сдавать на ОСНО:

- налог на прибыль организаций (ежемесячно или поквартально);

- 3 ― НДФЛ и 4 ― НДФЛ (при необходимости) для ИП ежегодно;

- декларация по транспортному налогу ежегодно;

- отчетность по налогу на имущество (ежегодно или по установлению региональных властей);

- декларация по земельному налогу (ежегодно);

- отчетность по НДС (ежеквартально);

- справки 2 ― НДФЛ (ежегодно);

- расчет 6 ― НДЛФ (поквартально);

- отчетность в фонды ФСС и ПФ (поквартально и помесячно);

- бухгалтерская отчетность (ежегодно);

- иные виды отчетности в зависимости от выбранного вида деятельности.

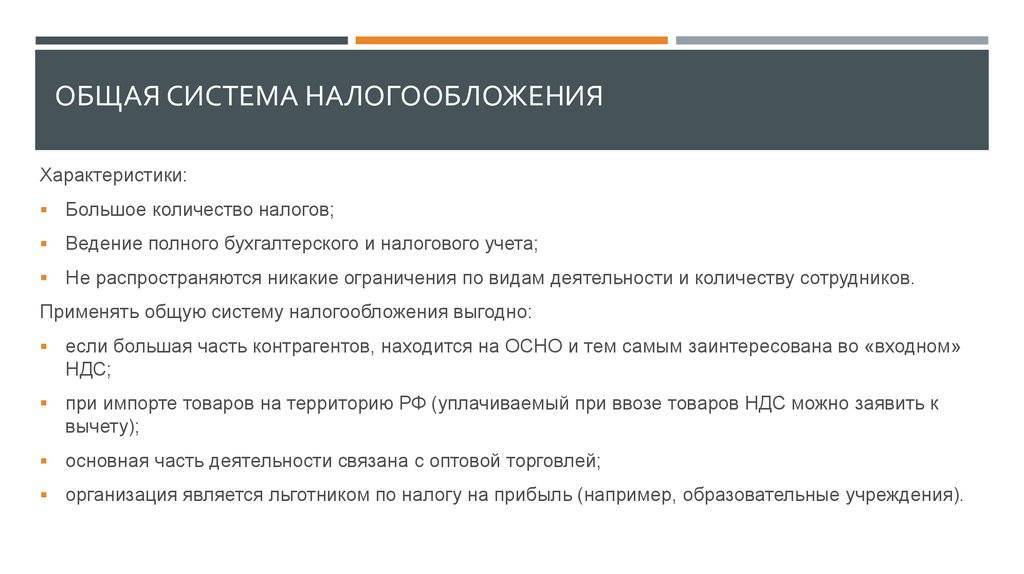

Общая система налогообложения зачастую предусматривает полноценное ведение бухгалтерского и налогового учета. Наиболее трудоемкий процесс ― всеобъемлющая документация. Характерна для субъектов крупного и среднего бизнеса.

В целях оптимизации налогообложения и упрощения ведения документооборота субъекты малого предпринимательства предпочитают все же льготные режимы налогообложения.

Как формируется отчетность ИП на общей системе налогообложения – смотрите в этом видео-уроке:

Страховые взносы

Все работодатели обязаны оплачивать взносы за своих сотрудников, если у ИП работников нет, то он оплачивает только за себя.

Страховые взносы ИП за себя

Вне зависимости от того, есть у предпринимателя сотрудники или нет, в 2022 году он обязан вносить в бюджет за себя такие фиксированные суммы:

- 34 445 рублей — на пенсионное страхование в ФНС;

- 8 766 рублей — на медицинское страхование в ФНС.

Если за 2022 год предприниматель получил в сумме больше 300 000 рублей, то он должен дополнительно внести 1% с суммы превышения.

Оплачивать взносы «за себя» нужно ежегодно, даже если ИП не вел деятельности и не имеет никаких доходов за год.

Взносы за работников для ИП и ООО

Если предприниматель или компания выплачивает зарплату своим сотрудникам, то нанимателю необходимо отчислять страховые взносы в бюджет. Если человек оформлен по трудовому договору, то:

- на пенсионное страхование — 22%;

- на медицинское страхование — 5,1%;

- на страхование от несчастных случаев или профессиональных болезней — от 0,2% до 8,5%;

- на страхование от временной нетрудоспособности и материнство — 2,9%.

Для работников, с которыми заключен договор гражданско-правового характера, обязательны только пенсионное и медицинское страхование.

Взносы нужно делать ежемесячно.

Другие налоговые платежи и взносы

Если юридическое лицо работает по общей системе налогообложения и имеет в штате наемных сотрудников, у него возникает обязанность удерживать с заработной платы работников подоходный налог по ставке 13%. Также необходимо перечислять из бюджета фирмы обязательные страховые взносы в Пенсионный фонд и фонд медицинского страхования.

При наличии вредных и опасных условий труда, выявленных в ходе СОУТ (специальной оценки условий труда), у работодателя на общей системе появляется обязанность по перечислению дополнительных взносов в Фонд социального страхования по ставке 3,1–11,4%. К таким факторам относится недостаточное освещение рабочего места, высокий уровень шума и вибрации, превышение ионизирующего излучения, повышенная концентрация пыли и химических веществ в воздухе.

Кроме федеральных взносов, компании на общей схеме налогообложения перечисляют обязательные платежи в региональные и местные бюджеты. Это может быть транспортный налог, взносы за эксплуатацию водных и земельных ресурсов, добычу полезных ископаемых. Окончательный перечень налогов определяется деятельностью предприятия.

Какую сдавать отчетность

Как было сказано выше, отчетность при ОСНО достаточно объемна и многообразна. Приведем типичный перечень отчетных форм в таблице:

| Фискальный платеж | Отчетная форма | Периодичность сдачи | Сроки предоставления |

|---|---|---|---|

| ИФНС | |||

| Бухгалтерская отчетность | Ежегодно | До 31 марта следующего года | |

| Налог на прибыль | Налоговая декларация | Ежеквартально | За 1 квартал, полугодие и 9 месяцев — до 28 числа месяца, следующего за отчетным периодом. За год — до 28 марта следующего года. |

| НДС | Налоговая декларация | Ежеквартально | До 25 числа месяца следующего за отчетным кварталом. |

| Налог на имущество | Налоговая декларация Авансовые расчеты | Ежегодно Ежеквартально | До 31 марта следующего года. До 30 числа месяца, следующего за отчетным кварталом. |

| Земельный налог | Налоговая декларация | Ежегодно | До 1 февраля будущего года. |

| Транспортный налог | Налоговая декларация | Ежегодно | До 1 февраля будущего года. |

| НДФЛ (ИП) | 3-НДФЛ | Ежегодно | До 30 апреля будущего года. |

| НДФЛ (при наличии наемных работников) | 6-НДФЛ | Ежеквартально | За 1 квартал, полугодие и 9 месяцев — до конца месяца, следующего за отчетным периодом. За год — до 1 апреля будущего года. |

| Страховые взносы | РСВ | Ежеквартально | До 30 числа месяца, следующего за отчетным кварталом. |

| ПФР | |||

| Страховые взносы | СЗВ-М | Ежемесячно | До 15 числа следующего месяца. |

| Страховые взносы | СЗВ-СТАЖ | Ежегодно | До 1 марта будущего года. |

| ФСС | |||

| Взносы на травматизм | 4-ФСС | Ежеквартально | Электронный отчет — до 25, бумажный — до 20 числа месяца, следующего за отчетным кварталом. |

Особенности ОСНО

Если по другим схемам (УСН, ЕНВД) платится или процент от выручки, либо фиксированная сумма, то в рамках ОСНО каждый из установленных законом налог вносится отдельно.

Упрощенные варианты налогообложения характеризуются тем, что все существующие формы налоговых деклараций заменяются одной, которую в принципе заполнить не сложно.

В рамках ОСНО по каждому налогу, сбору, взносу, приходится подавать свою отчетность. В зависимости от типа платежа она предоставляется ежемесячно, раз в квартал, полгода или год.

Если в рамках упрощенных систем устанавливается конкретная дата платежа, то по налогам, образующим ОСНО, существуют свои сроки расчетов с бюджетом

Поэтому бухгалтеру важно ничего не пропустить, поскольку в противном случае предприятие ожидают серьезные санкции

Применение ОСНО, главным образом, характерно для крупных предприятий, оборот которых исчисляется десятками миллионов рублей. Тогда не будет хлопот относительно максимального объема выручки и предельной численности персонала.

Когда выгодна общая система налогообложения

При поверхностном взгляде кажется, что ОСН очень громоздкий и невыгодный. Доля справедливости в такой оценке есть, но всё же есть ситуации, когда применение данной системы выгоднее исполнения финансовых требований перед бюджетом по другим режимам. Это относится к бизнесу, который активно взаимодействует с другими налогоплательщиками НДС. Дело в том, что такие контрагенты смогут частично компенсировать НДС засчёт другой стороны.

Приятное следствие этого — уплата НДС делает компанию привлекательным контрагентом крупного бизнеса, заинтересованного в вычетах входящего налога на добавленную стоимость. Это повышает конкурентоспособность организации, а значит и её доходы.

ОСН подходит организациям, которые привозят что-либо на реализацию из-за границы. На таможне они платят НДС, который потом разрешается компенсировать вычетом.

Особенности ОСНО

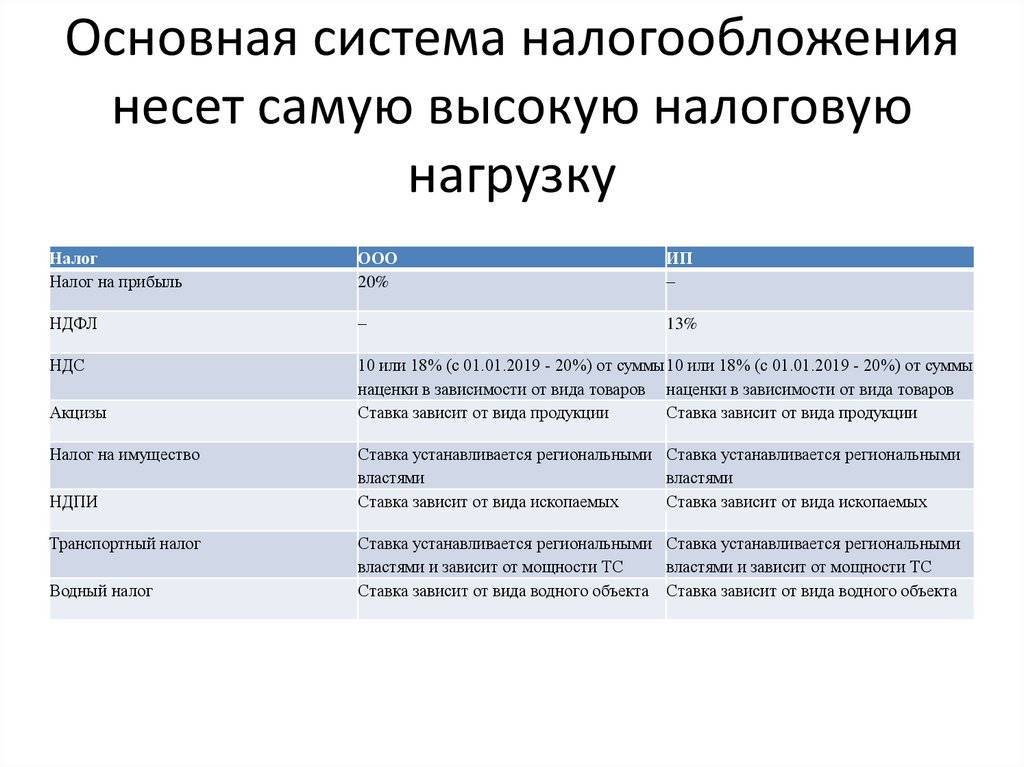

Разумеется, первым делом физ. и юр. лица стремятся узнать, какие именно налоги необходимо выплачивать на ОСНО.

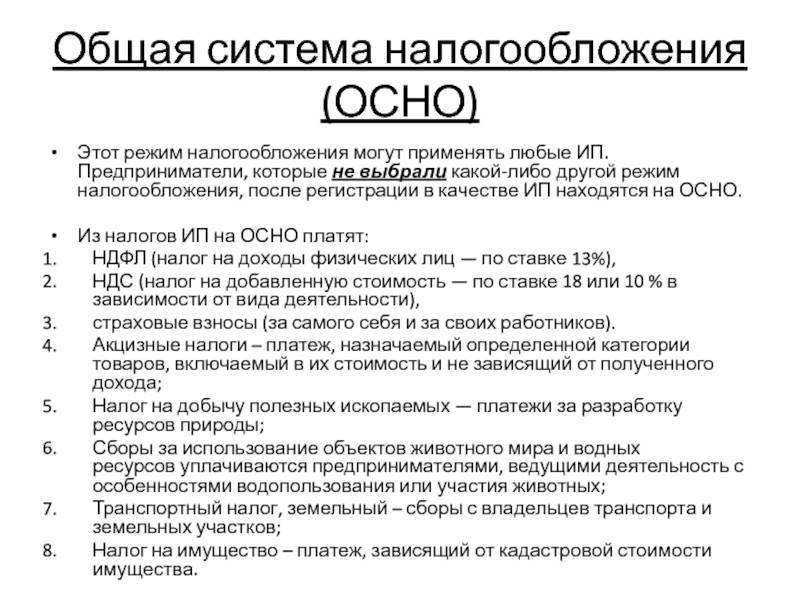

Для организаций их список выглядит так:

- Налог на прибыль, который составляет 20% (исключением могут стать лишь льготные категории);

- Налог на добавочную стоимость по ставке 0%, 10% и 18%;

- Налог на имущество, который составляет до 2.2%.

Индивидуальные Предприниматели обязуются выплачивать следующие налоги:

- Налог на доходы физ. лиц, который составляет 13% (в том случае, если ИП был резидентом Российской Федерации в отчетном году);

- НДС по такой же ставке, как и организации;

- Налог на имущество (для ИП – до 2%).

На Общую систему налогообложения юр. и физ. лица переходят в следующих случаях:

- Если они не отвечают требованиям любого из специальных налоговых режимов или же перестают им отвечать;

- Деятельность фирмы требует выплаты Налога на добавочную стоимость;

- ИП или организация относится к льготникам по налогу на прибыль;

- Они не осведомлены о существовании специальных систем налогообложения.

Особенности

На общем режиме налогообложения, в отличие от специальных, нет ограничений ни по видам деятельности, ни по количеству наемных работников, ни по размерам доходов. То есть работать на общем режиме может любой предприниматель или организация, и для этого не нужно соответствовать каким-либо условиям и ограничениям.

Специально переходить на общее налогообложение тоже не нужно. Если организация или ИП не подавали в налоговую инспекцию заявление о применении другого режима, они автоматически находятся на общем.

Если налогоплательщик переходил на один из спецрежимов, но нарушил условия применения, он тоже автоматически оказывается на общем режиме.

На ОСНО платят больше налогов, в связи с этим учет и отчетность гораздо сложнее и объемнее, чем на других режимах. Это самый существенный минус общей системы.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

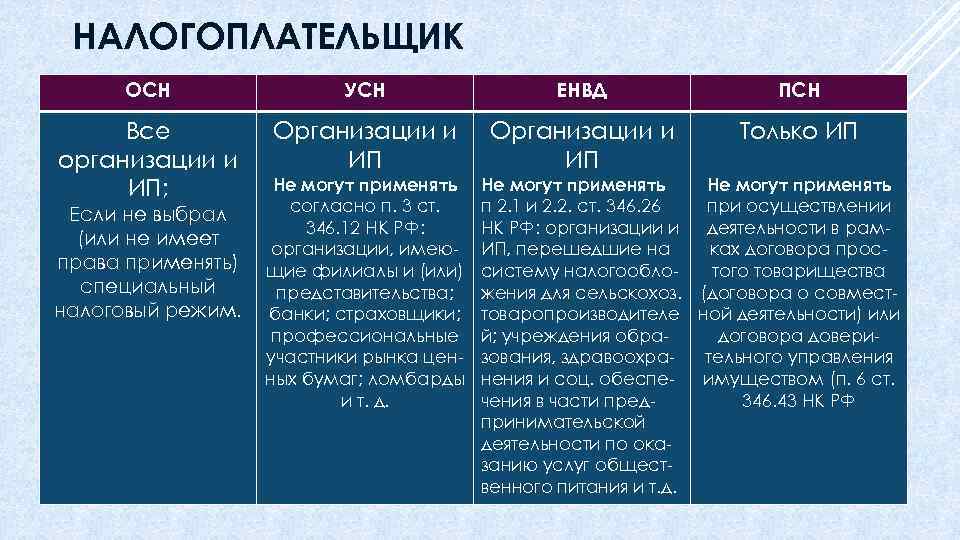

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход – новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение – НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт – он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Для кого использование общей системы обязательно?

Существует ряд ситуаций, когда бизнес может использовать только ОСНО:

- ИП или компания ведет деятельность, которая не подпадает под действие спецрежимов;

- при регистрации не было заявлено о переходе на один из спецрежимов;

- учредитель акционерного общества — иностранный гражданин;

- доход или среднесписочное число сотрудников превысило установленные лимиты для специального режима;

- предприятию необходим расчет с контрагентами с применением НДС.

Во всех этих случаях ИП или компания должны будут перейти на общую систему налогообложения и заплатить налоги в соответствии с ее требованиями.

Как перейти на ОСНО

В отличие от льготных систем, переход на Общую систему налогообложения не требует от предпринимателя или организации соответствующего уведомления налоговых органов. Он присваивается автоматически, так как является базовым режимом и применяется автоматически. В том случае, если ИП или, к примеру, ООО не заявляет о переходе на УСН, ПСН, ЕНВД или ЕСХН, он будет причислен к числу плательщиков ОСНО.

Также на ОСНО автоматически оказываются те бизнесмены, которые перестают соответствовать требованиям специальных систем налогообложения. К примеру, если ИП находится на ПСН, но не выплатил стоимость патента в срок, его доходы будут облагаться именно по ОСНО.

Одним из основных преимуществ Общей системы является то, что она не подразумевает ни единого ограничения по видам деятельности, сумме доходов, количеству нанятых работников и т.д. Именно поэтому на данном режиме работают все крупные организации, так как помимо отсутствия вышеперечисленных ограничений, плюсом является и то, что многие партнеры предпочитают работать именно с плательщиками НДС.

ОСНО не может быть совмещена с Упрощенной системой налогообложения и Единым сельскохозяйственным налогом. Юридические лица, впрочем, имеют возможность совместить ОСНО с Единым налогом на вмененный доход, а ИП могут работать сразу на 3 системах: ПСН, ЕНВД и ОСНО (в том случае, если каждый режим имеет разные виды деятельности).

Отчетность и налоговые выплаты ИП на ОСНО

Избрать общую систему налогообложения вправе для себя и индивидуальные предприниматели.

Избрать общую систему налогообложения вправе для себя и индивидуальные предприниматели.

В отличие от упрощенных схем уплаты налогов, ИП на ОСНО могут быть зарегистрированы в качестве плательщиков налога на добавленную стоимость.

Это выгодно для контрагентов предпринимателя, поскольку они получают товар или услуги с НДС, получая тем самым право на законный налоговый вычет.

Естественно, что у лица избравшего общую систему, существует обязанность по предоставлению ряда налоговых деклараций. Их состав напрямую зависит от того, имеет ли в своем подчинении предприниматель наемный персонал или нет.

Вначале рассмотрим вариант, при котором ИП осуществляет деятельность исключительно в одиночку. Итак, предприниматель ежегодно должен подавать декларацию о своих доходах, полученных за предыдущий год — форма 3-НДФЛ.

Сделать это нужно до 30 апреля следующего года (если эта дата выпадает на выходной, срок переносится на ближайший из рабочих дней). Например, в 2018 году это будет 3 мая. Базой для налогообложения будет доход, определяемый как выручка за вычетом понесенных затрат.

Она предоставляется в течение месяца и 5 дней от той даты, когда у ИП появились первые поступления.

В данной отчетности предприниматель указывает сумму дохода (за исключением издержек), которую реально планируется получить в текущем календарном году.

На основании нее, налоговая инспекция рассчитывает авансовые платежи по подоходному налогу. На их величину уменьшается итоговая сумма НДФЛ, подлежащая уплате в бюджет.

Что касается НДС, то сроки подачи декларации и процедура уплаты налога такие же, как и для юридических лиц.

Единственное, о чем нужно помнить — отчетность предоставляется в электронном виде.

Если предприниматель пользуется услугами наемных работников, то он должен ежеквартально отчитываться перед пенсионным фондом по месту своей регистрации и фондами социального страхования. До 1 апреля следующего года в налоговую инспекцию необходимо подать отчетность 2-НДФЛ. В ней содержатся сведения о начисленном работникам доходе и удержанном с него налоге.

Иногда выбрать подходящий для себя вариант помогут советы опытного бухгалтера. Ими может воспользоваться как начинающий предприниматель, так и бизнесмен со стажем. Следует помнить одно: правильно выбранный способ уплаты налогов, способен дать ощутимую финансовую экономию, необходимую для развития бизнеса.

Особенности, преимущества и недостатки

Общая система налогообложения — режим, характеризующийся наибольшим объемом бухгалтерской отчетности и налоговых платежей. Все вновь зарегистрированные ИП (индивидуальные предприниматели) и юридические лица автоматически работают по данной схеме, если не подадут заявление о переходе на специальный режим — УСН (упрощенная схема налогообложения), ЕНВД (единый налог на вмененный доход), патент или единый сельскохозяйственный налог.

Применять стандартную систему налогообложения выгодно, если:

- подавляющее большинство поставщиков, партнеров и контрагентов работают на аналогичном режиме налогообложения с НДС;

- производится импорт продукции на российскую территорию. В этом случае на ОСНО уплаченный НДС уменьшает налогооблагаемую базу;

- главная сфера деятельности относится к оптовой торговле;

- организация включена в льготный список по НДС (учреждение образования, здравоохранения).

Если юридическое лицо на общей системе налогообложения приостановило работу на длительный отрезок времени и подтвердило бухгалтерской отчетностью этот факт, ему не потребуется перечислять налоги за этот период. Чаще всего такая ситуация возникает во время реконструкции производства, глобального ремонта здания, перепрофилирования организации. В отличие от стандартной схемы, юридические лица на упрощенном режиме налогообложения обязаны оплачивать страховые взносы, даже если за отчетный период не вели деятельности и не получили прибыль.

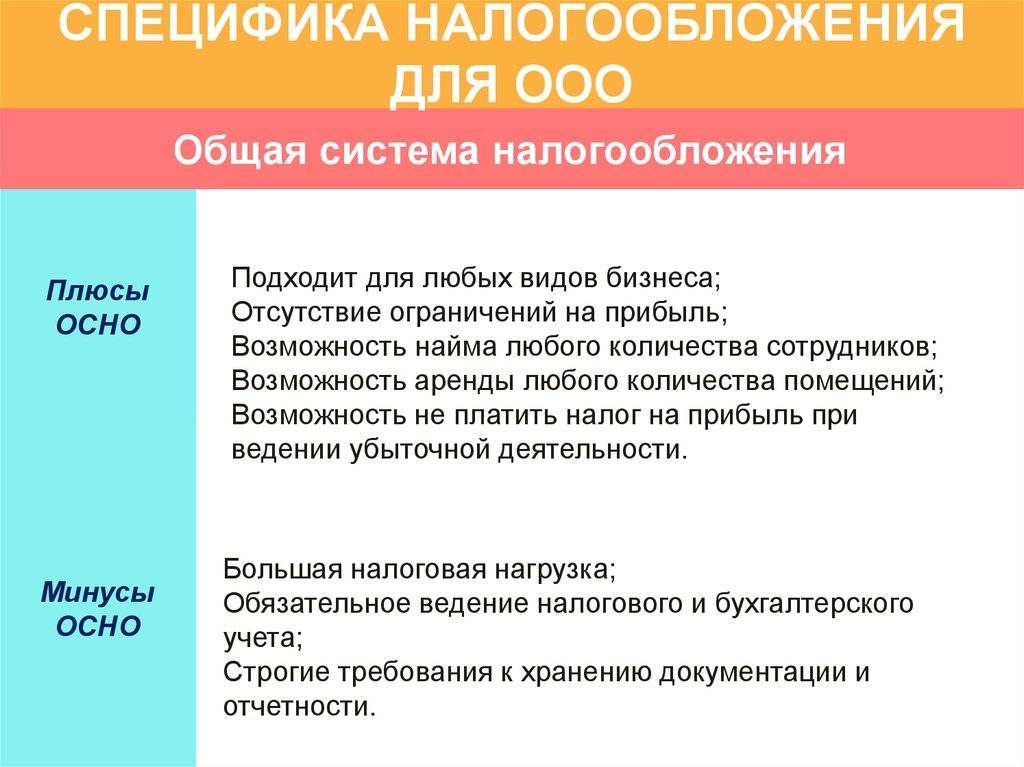

Другие преимущества общей системы налогообложения:

- отсутствие лимитов по количеству сотрудников, стоимости активов и объему доходов;

- возможность свободно открывать неограниченное число офисов, представительств и филиалов;

- крупные компании — плательщики НДС — предпочитают выбирать в качестве контрагента юридических лиц на ОСНО;

- НДС, уплаченный при импорте продукции, можно включить в перечень расходов при определении налогооблагаемой базы;

- для учреждений здравоохранения и образования налоговая ставка на ОСНО равна 0%.

Минусы данного типа налогообложения:

- высокий объем бухгалтерской и налоговой отчетности;

- большое число налоговых платежей и других обязательных взносов;

- необходимость оформления множества деклараций;

- дополнительные расходы на оплату труда бухгалтера или целого отдела;

- высокая налоговая ставка, по сравнению с другими режимами налогообложения.

Стандартную схему налогообложения можно совмещать с ЕНВД и патентным режимом, которые применимы только для отдельных видов деятельности. Ее нельзя комбинировать с УСН и ЕСХН (единый сельскохозяйственный налог). Вести учет расходов и доходов для каждого режима налогообложения необходимо отдельно.

Отчетность ИП и ООО на ОСНО

Бухгалтерский учет у субъектов на общей системе налогообложения будет существенно отличаться. ИП достаточно вести Книгу учета доходов и расходов, а также покупок и продаж. ООО ведет достаточно сложный учет — как бухгалтерский, так и налоговый. Соответственно и объемы отчетности тоже будут отличаться.

В таблице ниже представлены виды отчетности со сроками ее сдачи.

| Отчетность | ИП | ООО |

| НДС | До 25 числа по окончании каждого квартала, сдается в электронном виде | |

| Налог на прибыль | — | 28 числа по окончании каждого I-III квартала, до 28 марта за год |

| Налог на имущество | — | До 30 марта за прошлый год, до 30 числа после окончания каждого квартала — при ежеквартальной отчетности |

| Земельный, транспортный налоги | — | до 1 февраля за прошедший год |

| НДФЛ | До 30 апреля за прошедший год | — |

| Бухгалтерская отчетность | — | До 31 марта |

| 4-ФСС | Ежеквартально до 20 числа следующего месяца — отчетность на бумаге, до 25 числа — в электронном виде | |

| 2-НДФЛ; 6-НДФЛ | Ежегодно до 1 марта; ежеквартально до конца следующего месяца | |

| Расчет по страховым взносам | До 30 числа после окончания каждого квартала |

Чтобы не пропустить сроки подачи отчетов на ОСНО и правильно оформить документацию, необходима помощь квалифицированного бухгалтера.

Кто может применять общий налоговый режим

Для применения ОСНО НК РФ не устанавливает никаких ограничений. Общая налоговая система применяется по умолчанию с момента регистрации организации или ИП. Для отказа от нее необходимо подать в налоговую инспекцию заявление.

Для ОСНО расчет налогов является самым сложным. Также налогоплательщики должны сдавать большой объем отчетности в контролирующие органы. Но, тем не менее, у нее есть и свои неоспоримые плюсы.

Основная система налогообложения — это форма расчета и перечисления налогов, которую применяют многие средние и крупные компании

Для них очень важно, чтобы поставщик был плательщиком НДС. Поэтому если целью работы компании является сотрудничество с такими организациями, то им должна применяться ОРН система налогообложения

Календарь налогов на ОСНО

| Налог | Периодичность | Как платят |

| Налог на добавленную стоимость (НДС) | Каждый месяц | Сумму за предыдущий квартал делят на три части и платят каждый месяц до 25 числа |

| Налог на имущество | Раз в год | До 1 декабря следующего года |

| Налог на доходы физических лиц (НДФЛ) | Три раза в год | До 15 июля — предполагаемые доходы за январь — июнь |

| До 15 октября за июль — сентябрь | ||

| До 15 января следующего года за октябрь — декабрь | ||

| Фиксированные взносы за себя | Раз в год | До 31 декабря текущего года |

| Дополнительные взносы на себя (1% с прибыли выше 300 тысяч рублей) | Раз в год | До 1 июля следующего года |

| НДФЛ за сотрудников | Каждый месяц | С зарплат — не позднее следующего рабочего дня после зарплаты |

| С отпускных и больничных — не позднее последнего дня месяца, в котором они были выплачены | ||

| Страховые взносы за сотрудников | Каждый месяц | Не позднее 15 числа следующего месяца |

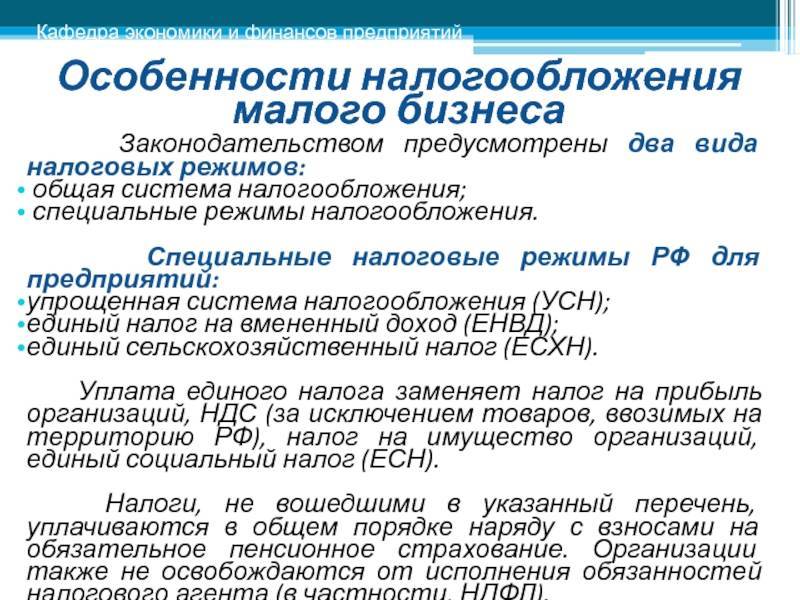

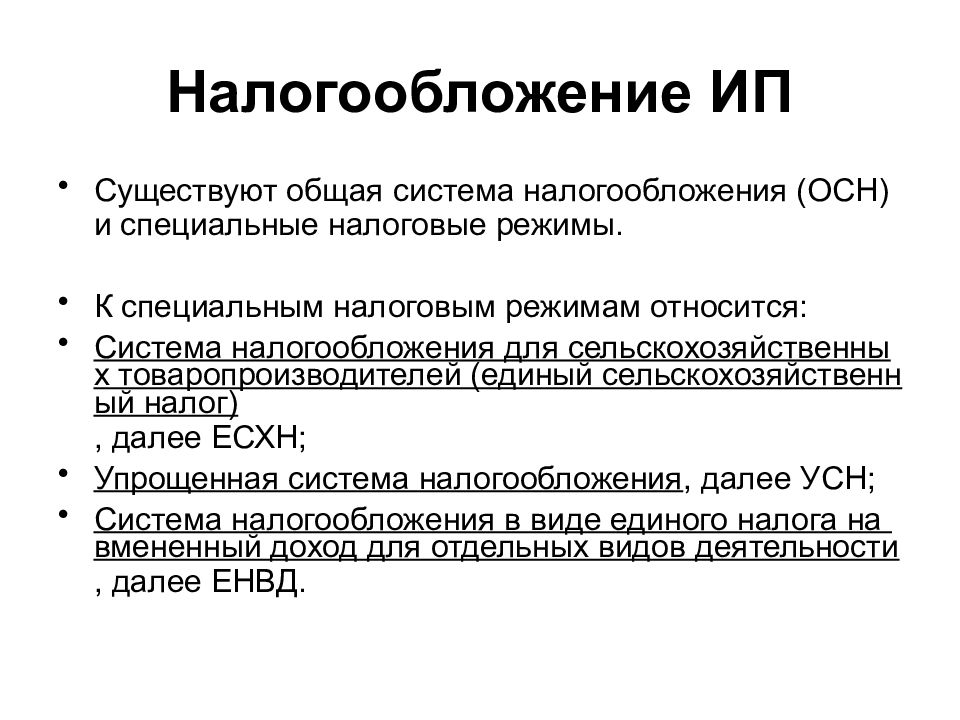

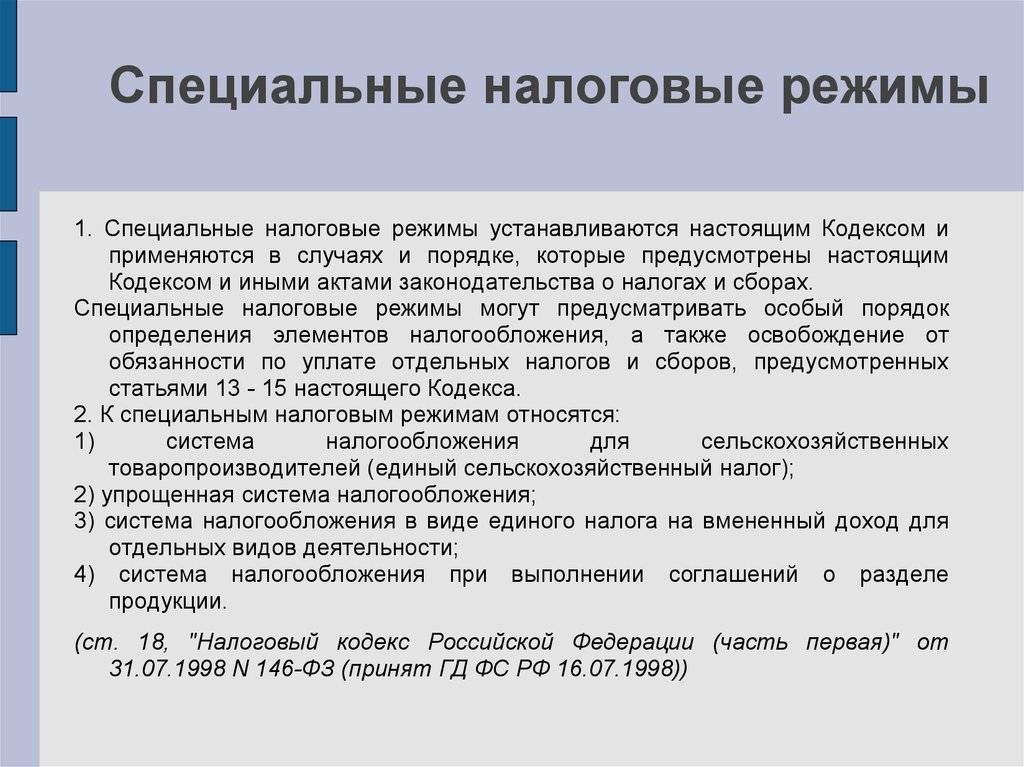

Какие бывают системы налогообложения

Налоговая система РФ предусматривает возможность ведения деятельности с применением следующих форм исчисления налогов и сборов:

- налогообложение ОСНО;

- упрощенная (УСН, );

- ЕНВД (глава 26.3 НК РФ);

- патентная (ПСН, );

- сельхозналог (ЕСХН, ).

Для всех специальных режимов установлены ограничения по видам деятельности, численности наемных работников, объему доходов. Кроме того, патентную систему могут применять только ИП, а ЕСХН — только производители сельхозпродукции. Применение спецрежима отменяется необходимостью исчисления и уплаты НДС, налогов на прибыль и имущество, НДФЛ.

Другие налоговые платежи и взносы

Если юридическое лицо работает по общей системе налогообложения и имеет в штате наемных сотрудников, у него возникает обязанность удерживать с заработной платы работников подоходный налог по ставке 13%. Также необходимо перечислять из бюджета фирмы обязательные страховые взносы в Пенсионный фонд и фонд медицинского страхования.

При наличии вредных и опасных условий труда, выявленных в ходе СОУТ (специальной оценки условий труда), у работодателя на общей системе появляется обязанность по перечислению дополнительных взносов в Фонд социального страхования по ставке 3,1–11,4%. К таким факторам относится недостаточное освещение рабочего места, высокий уровень шума и вибрации, превышение ионизирующего излучения, повышенная концентрация пыли и химических веществ в воздухе.

Кроме федеральных взносов, компании на общей схеме налогообложения перечисляют обязательные платежи в региональные и местные бюджеты. Это может быть транспортный налог, взносы за эксплуатацию водных и земельных ресурсов, добычу полезных ископаемых. Окончательный перечень налогов определяется деятельностью предприятия.

Налоги, уплачиваемые на ОСНО

Предприятие, избравшее для работы общий порядок налогообложения, проводит отчисления как от своей деятельности, так и за наемных работников.

Речь идет о налоге на доходы с заработной платы, отчислениях на пенсионное, социальное и медицинское страхование.

Рассмотрим основные отчисления, осуществляемые юридическими лицами.

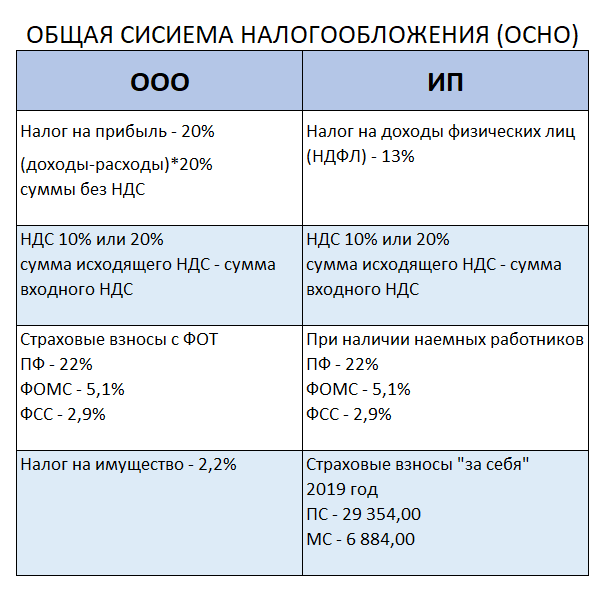

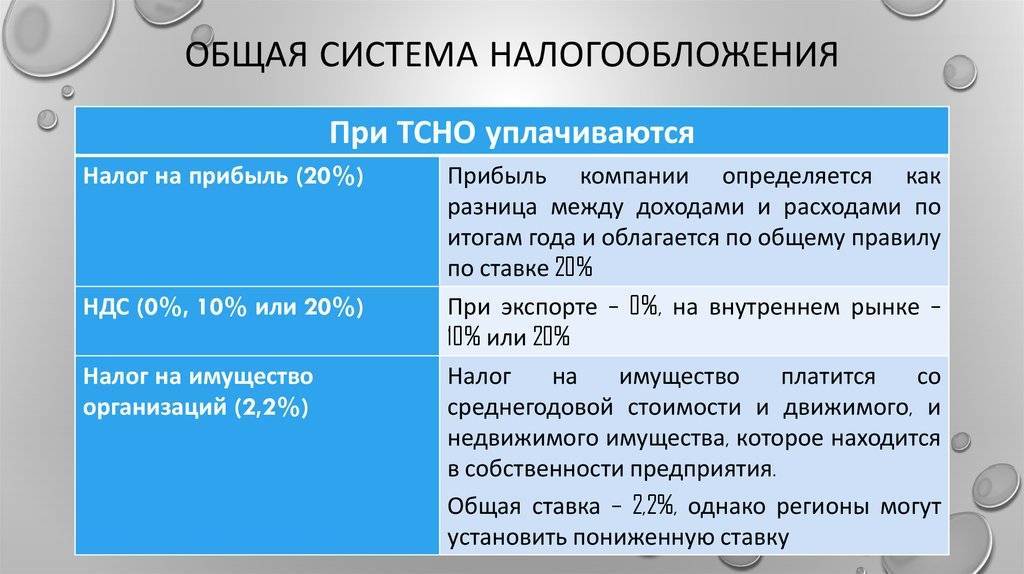

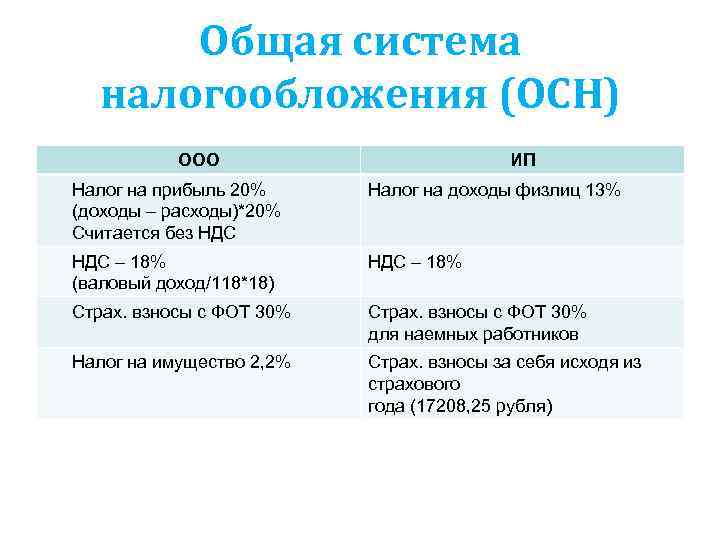

На прибыль организаций

Платится от суммы выручки (без НДС) за вычетом затрат, понесенных в связи с ведением деятельности. Эти расходы должны быть подкреплены документально. В 2018 году ставка по налогу на прибыль составляет 20 процентов от объекта налогообложения.

Ежегодно налог на прибыль может уплачиваться ежеквартально в виде авансовых платежей. Итоговый расчет с бюджетом происходит до 28 марта следующего года.

На доходы физических лиц

Предприятие обязано удерживать и перечислять НДФЛ с зарплаты и других выплат, полагающихся наемным работникам.

Ставка налога составляет 13% от суммы начисленного дохода, уменьшенного на налоговые вычеты, право на которые работник имеет по законодательству.

Налог перечисляется в бюджет на следующий день после осуществления расчетов с сотрудниками.

На имущество

Данный платеж относится к разряду местных. Поэтому в каждом регионе устанавливаются собственные правила. Налог платится по тому имуществу, которое по правилам бухгалтерского учета отнесено к основным фондам.

Базой для налогообложения является среднегодовая или кадастровая стоимость (для некоторых типов активов) имущества. Ставка налога устанавливается в каждом регионе отдельно и не может превышать 2,2% от стоимости собственности. В течение года налог вносится в виде ежеквартальных авансовых платежей. Их размер и сроки для оплаты также устанавливаются местными властями.

На добавленную стоимость для ИП и организаций на ОСНО

Общая система налогообложения предполагает, что юридические лица, индивидуальные предприниматели относятся к плательщикам НДС.

Данный налог начисляется на продажную стоимость товара или услуги, формируя тем самым итоговую цену для покупателя.

Ставки налога составляют 0, 10 и 18 процентов в зависимости от типа совершаемых операций.

Также плательщик имеет право уменьшить сумму начисленного налога на значение НДС в товарах и услугах, приобретенных для ведения собственной деятельности.

Виды налогов для ИП

Кстати, Вам не обязательно все это знать! Сервис «Моё дело» сделает все сам.

Что — прям все сам? Виды налогов для ИП Гусарова Юлия Интернет-бухгалтерия «Моё дело» – виды налогов для ИП

Для ИП предусмотрены разные виды налогообложения, а соответственно, и виды налогов.

Популярностью пользуются упрощённая система налогообложения (УСН) и единый налог на вменённый доход (ЕНВД). Эти виды налогообложения для индивидуальных предпринимателей дают бизнесменам ряд преимуществ, в том числе снижается налоговая нагрузка, а также упрощается учёт.

Усн для ип

Индивидуальные предприниматели (в отличие от организаций) могут переходить на УСН независимо от размера полученных доходов и остаточной стоимости основных средств.

Не вправе перейти на УСН следующие индивидуальные предприниматели:

- занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых);

- перешедшие на уплату ЕСХН.

Однако после перехода на УСН индивидуальные предприниматели, как и организации, если они не хотят потерять право на применение УСН, наряду с соблюдением вышеуказанных требований должны соблюдать другие ограничения.

Объектом налогообложения при УСН могут быть доходы (в этом случае основная налоговая ставка составит 6%) или разница доходов и расходов (основная ставка 15%).

Перейти на этот режим налогообложения ИП могут с 1 января очередного календарного года (подав уведомление о переходе не позднее 31 декабря года, предшествующего году, начиная с которого предполагается применение УСН), а вновь зарегистрированные могут применять УСН сразу после регистрации (подав уведомление о переходе в течение 30 дней с даты постановки на учет в налоговой инспекции).

На УСН переводится вся деятельность ИП.

Енвд для ип

При расчёте такого вида налога для ИП, как ЕНВД, используется не фактический доход предпринимателя, а предполагаемый. Общий перечень направлений деятельности, на которые распространяется ЕНВД, определён п. 2 ст. 346.26 НК РФ. Перейти на уплату ЕНВД предприниматель может добровольно, но применение спецрежима распространяется только на определенные виды деятельности.

Если ИП осуществляет сразу несколько видов деятельности, которые попадают под ЕНВД, то ему придётся вести раздельный учёт имущества, обязательств и хозяйственных операций по всем направлениям. Раздельный учёт потребуется и при совмещении «вменёнки» с другими системами налогообложения.

Безусловно, для каждого вида налогообложения индивидуальных предпринимателей характерны свои особенности, сроки уплаты налога и формы отчётности.

Но какой бы вид налога для ИП – «упрощённый» или налог на вменённый доход – вы ни выбрали, вести учёт, осуществлять расчёт налогов, сдавать отчётность вы без труда сможете с помощью интернет-бухгалтерии «Моё дело».

Узнать подробнее про:

- Усн для ип

- Ведение бухгалтерии ИП

- Налоговая декларация для ИП

Всего 833 рубля в месяц

Минута на выставление счета! Пока клиент не передумал Выставляйте счета из сервиса сразу с кнопкой оплаты. Ваши клиенты смогут совершать оплату любым удобным для них

способом. Мы все предусмотрели!

Подробнее Сдавайте отчетность не выходя из дома Сервис автоматически сформирует отчет, проверит его и отправит онлайн. А узнать, принят ли Ваш отчет, есть ли вопросы от инспектора — можно в любой момент. Подробнее Никто не хочет платить налоги, но… Мы поможем, по крайней мере, не переплачивать. Сервис сам рассчитает налоги и взносы и предложит Вам все возможные варианты снизить налоги. Подробнее Не оставим Вас наедине с бухгалтерией Не нужно гуглить, задайте свой вопрос экспертам «Моего дела». Мы разберем Вашу ситуацию и предложим оптимальное решение в течение суток. Подробнее Сверьтесь с ФНС, пока они сами не проявили интереса Проверить, нет ли у вас задолженности по налогам за прошлые периоды,

можно прямо из личного кабинета.

Для сверки больше не нужно посещать инспекцию. Подробнее Не забудьте про сотрудников Взносы, зарплата и другие выплаты рассчитываются автоматически. Полный пакет необходимыхдокументов для оформления

сотрудников формируется в один клик.

Подробнее Удобная интеграция с банками Мгновенная выгрузка платежных поручений для отправки в банк, загрузка выписок из банка в сервис. Теперь движение денежных средств всегда под контролем. Подробнее Несем ответственность за свои действия Для Вашего спокойствия наша ответственность застрахована на 100 000 000 рублей! Подробнее Интеграция с Моё дело.API Открытое API позволяет обмениваться данными с любым сервисом, который Вы используете. Подробнее

Бесплатный пробный доступ