Шаг 4. Заполняем необходимые приложения к листу 02

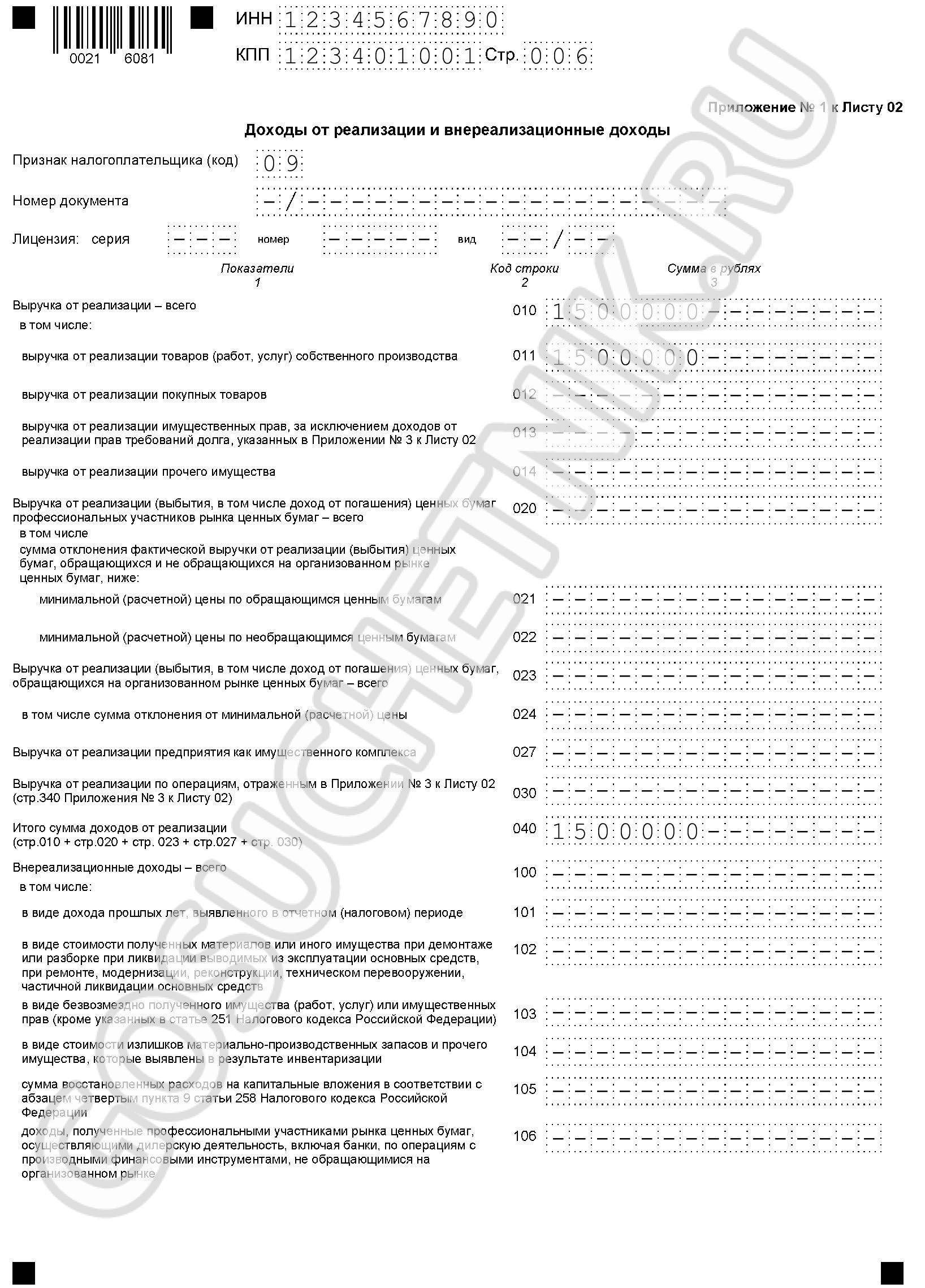

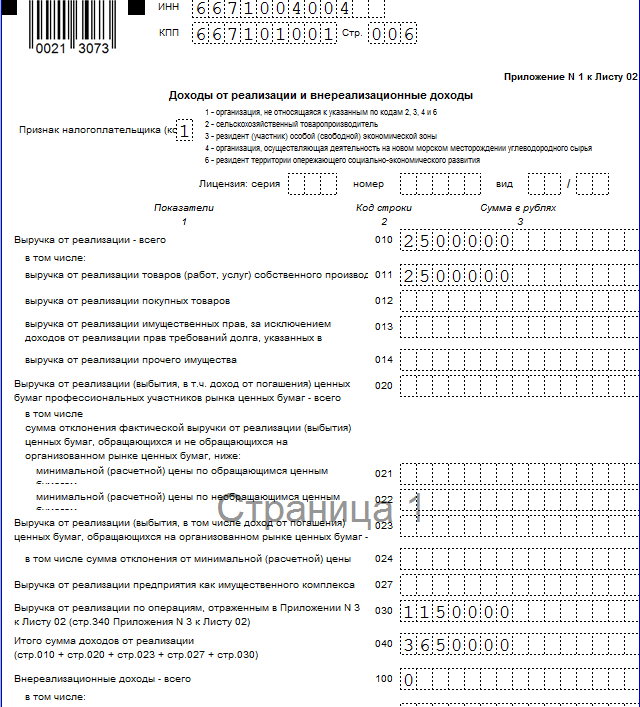

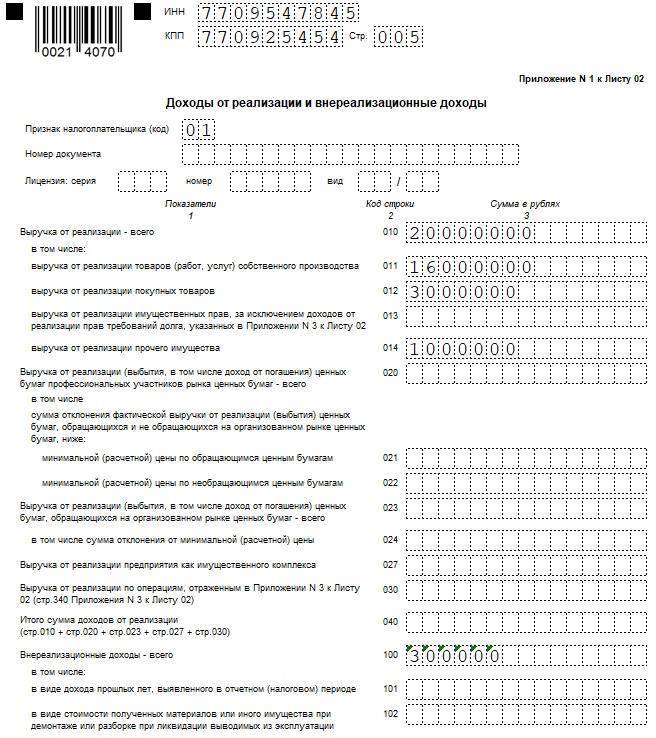

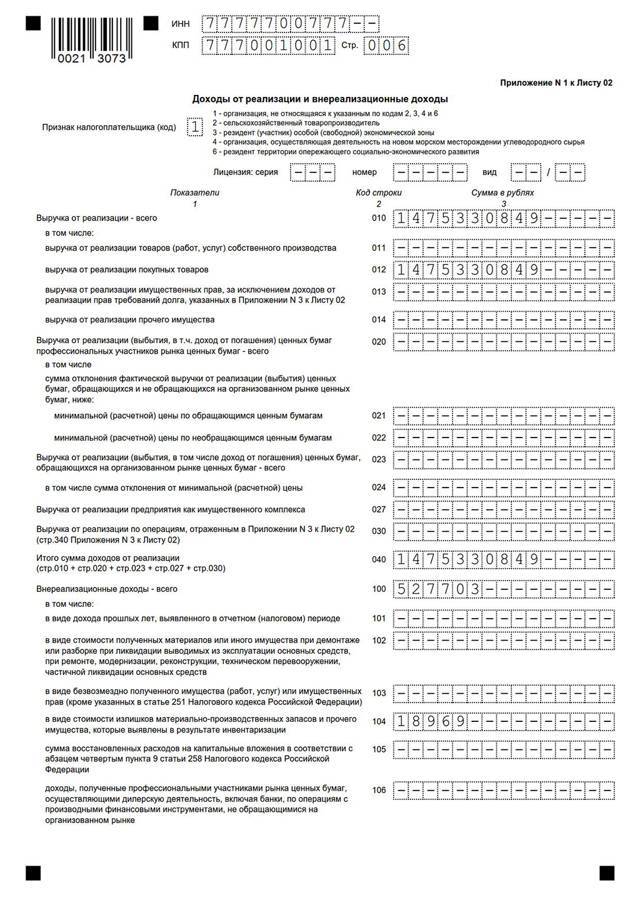

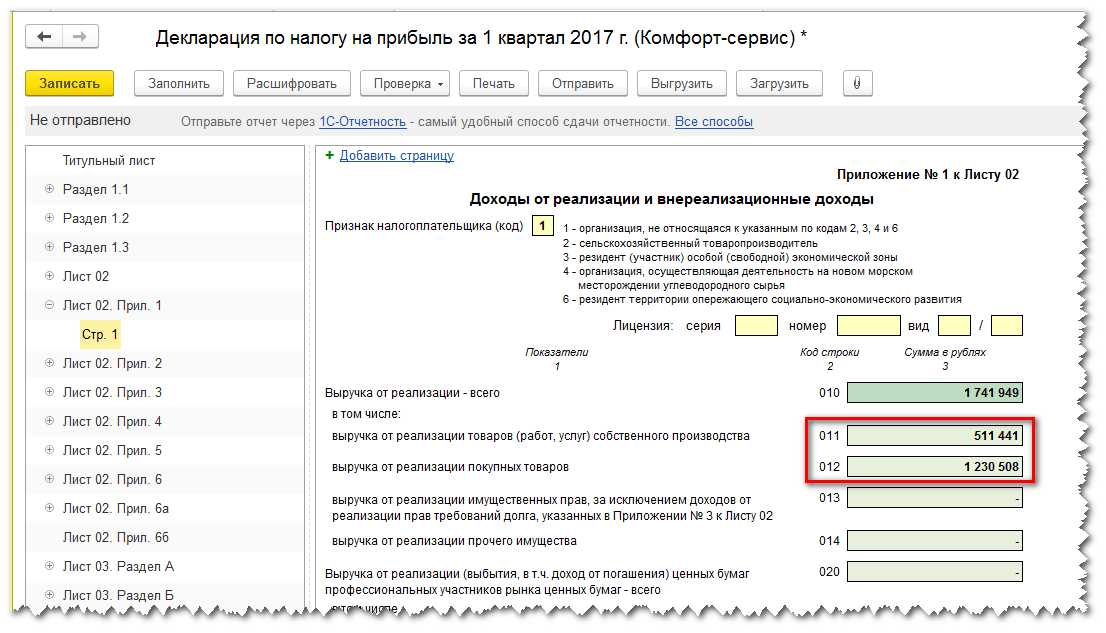

Приложение № 1 предназначено для детализации доходной части. В строке 010 указывается итоговая выручка за год, в 011 — доходность от реализации собственных товаров, в 012 — поступления от перепродажи приобретенной номенклатуры. В позиции 040 отражается суммарная величина доходности от реализации, а в 100 — аналогичные сведения по внереализационным доходам. Остальные графы заполняются при необходимости.

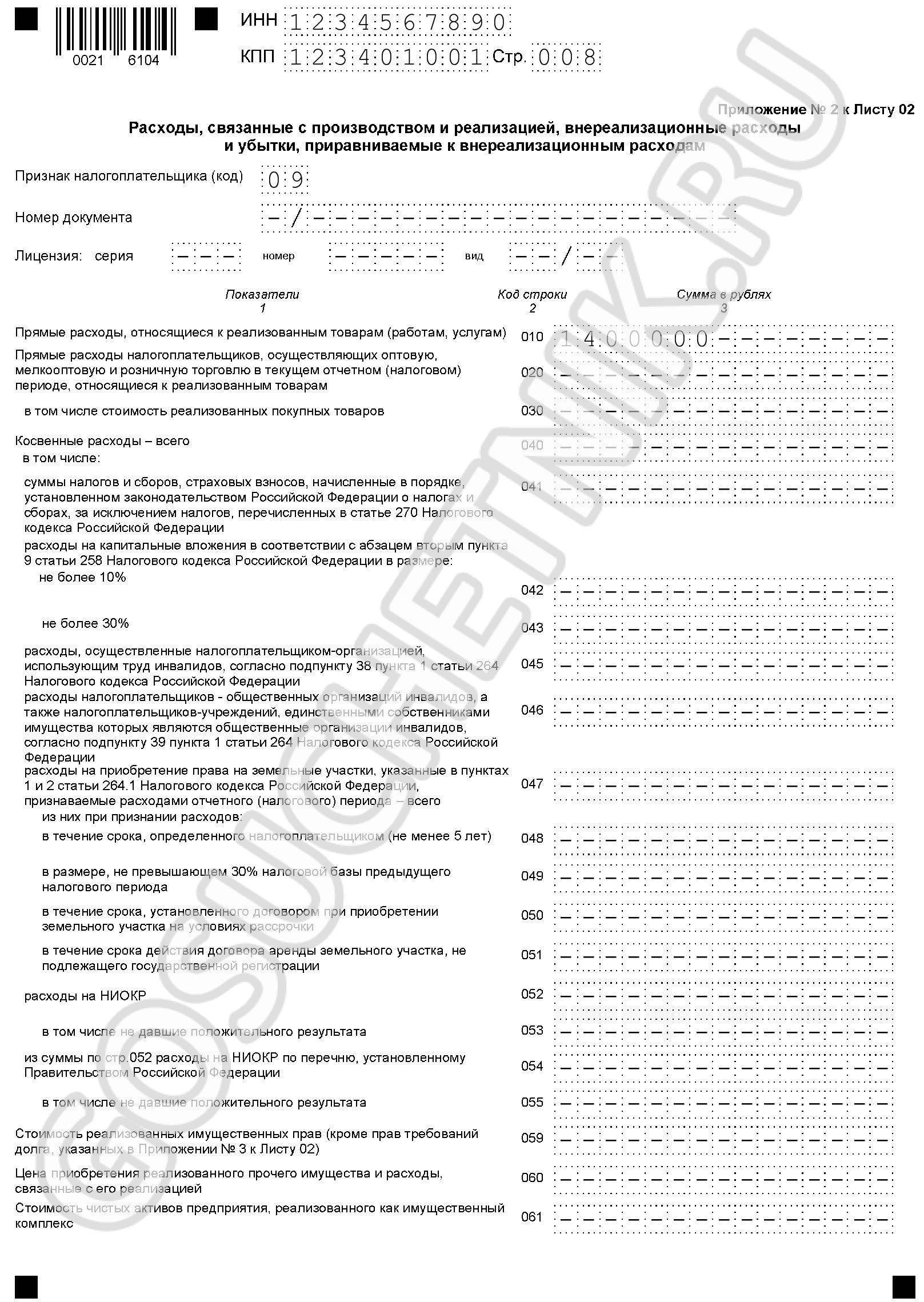

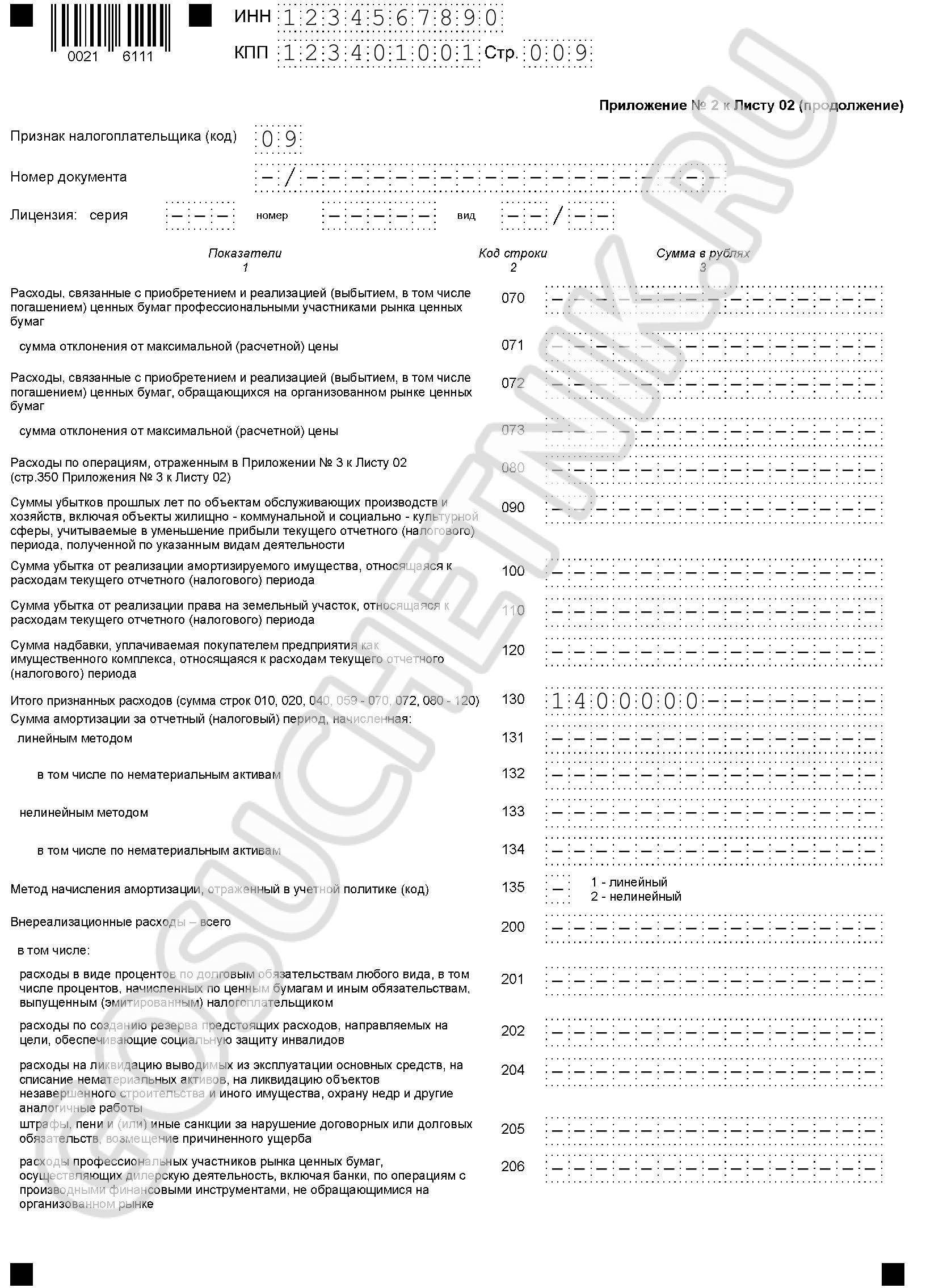

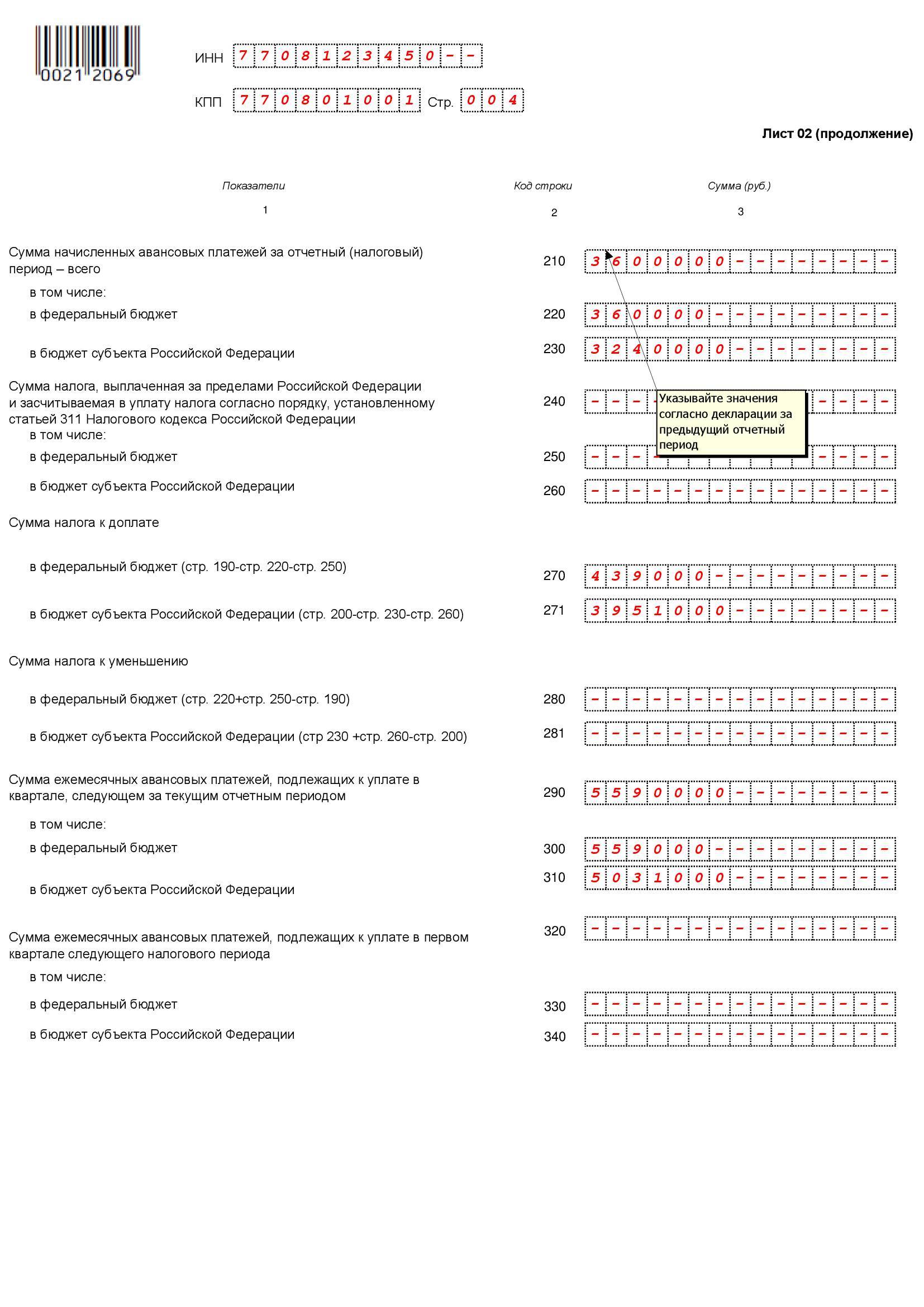

В приложении № 2 декларации указываются итоговые данные по расходной части. В строке 010 прописываются затраты на реализацию, в 020 — прямые расходы налогоплательщиков, занимающихся оптовой и розничной торговлей, в 030 — стоимость реализованного, приобретенного ассортимента. Эти строки заполняются компаниями, использующими метод начисления для дальнейшего признания доходов и расходов.

В графу 040 в обязательном порядке вносятся суммарные данные по косвенным издержкам.

Остальные строки вплоть до 073 заполняются по необходимости.

Строка 080 декларации определяет все затраты, непосредственно связанные с реализацией основных средств.

Суммируются все издержки компании в строке 130.

Приложение № 3 к листу 02 декларации заполняется только в особых случаях — при выполнении предприятием в отчетном периоде следующих действий:

- реализация амортизируемого имущества;

- продажа непогашенной дебиторской задолженности;

- расходование средств на обслуживание производства;

- наличие поступлений или издержек по договорам доверительного управления имуществом;

- продажа земли, приобретенной в период с 01.01.2007 по 31.12.2011.

Какие существуют методы признания совершенных доходов и расходов

Согласно установленным законодательно правилам, признать произведенные затраты и полученные расходы можно двумя путями:

- по начислению;

- кассовым.

Первый метод подразумевает принятие расходов в расчет лишь в периоде, подвергающемся предоставлению отчетности, в котором они производились, при этом не важно, когда средства поступили на счет получателя. Согласно кассовому методу, все компании, кроме кредитных организаций, могут самостоятельно определить день, когда был получен доход или совершена затрата, если за предшествующие 12 месяцев общая выручка конторы не получилась больше миллиона на каждые три месяца

Когда используется этот метод, получаемый доход засчитывается при поступлении денег на банковский счет или непосредственно в кассу компании. Расходы учитываются также, при фактически произведенной оплате, при этом имеют место быть следующие особенности:

Согласно кассовому методу, все компании, кроме кредитных организаций, могут самостоятельно определить день, когда был получен доход или совершена затрата, если за предшествующие 12 месяцев общая выручка конторы не получилась больше миллиона на каждые три месяца. Когда используется этот метод, получаемый доход засчитывается при поступлении денег на банковский счет или непосредственно в кассу компании. Расходы учитываются также, при фактически произведенной оплате, при этом имеют место быть следующие особенности:

- затраты на покупку производственных ресурсов принимаются в расчет в полной сумме расходов когда производится их списание в работу;

- процедура признания амортизации признается лишь в момент оплаты налогоплательщиком использующегося в работе амортизируемого имущества;

- затраты на налоговые выплаты и другие сборы также включаются в единый состав расходов компании в полной величине.

Что представляет собой налог на прибыль

Этот вид отчисления является одним из самых важных налогов федерального уровня. Он играет две роли:

- распределительную;

- регулирующую.

Все нюансы данной разновидности отображены в Налоговом Кодексе Российской Федерации, в главе №25.

Согласно установленному порядку, выплачивают в казну страны отчисление организации, не люди (они платят за получаемый доход). Делятся же компании по признаку принадлежности к стране на две основные группы:

- организации, являющиеся российскими;

- организации зарубежных компаний, филиалы, ведущие деятельность на территории нашей страны с помощью открытых представительств, или принимающие прибыль от находящихся в ней источников.

В данный список для иностранцев не включают лишь зарубежные компании, выступающие соорганизаторами России по спортивным мероприятиям мирового значения — игр для олимпийцев и паралимпийцев, проходящих на территории РФ в 2014 году.

Освобождены от выплат за получение прибыли компании:

- выбравшие систему налогообложения упрощенного характера;

- платят ЕНВД по направлениям деятельности;

- отдают государству деньги по единой сельскохозяйственной налоговой повинности;

- представляют игорное предпринимательство.

Налоговый период

Для рассматриваемой разновидности налогового отчисления налоговым периодом являются 12 месяцев, то есть целый год. Предоставление отчетности производится по:

- первым трем месяцам;

- полугодичному сроку;

- девяти месяцам;

- двенадцати месяцам.

Если налогоплательщик каждый месяц производит платежи авансового характера, согласно реальному размеру полученной «на руки» прибыли, то для него сроки предоставления отчетности будут отличаться от указанных выше. Его ожидает ежемесячное предоставление отчетов.

Определение размера выплаты по окончанию каждого отчетного периода производится компанией самостоятельно, с помощью действующей налоговой ставки.

Кто является плательщиком налога

Выплатить данное налоговое отчисление обязана каждая фирма, которая была создана согласованно с законодательными актами России. Это определение означает обязательное наличие регистрации в конкретном отделении налоговой службы и изначальное применение общей системы налогообложения.

Компани также имеет право на переход к специализированным режимам налогообложения:

- единый налог на вмененный доход;

- единый сельскохозяйственный налог;

- упрощенную систему налогообложения.

Все вышеперечисленные режимы лишают организацию обязательства по выплате налога прибыль, однако их применение доступно не каждой фирме, так как требуется ее соответствие некоторым, указанным в законе, характеристикам.

Те фирмы, которые остаются на применении общей системы обложения налогами, могут заниматься любой деятельностью и при этом сохранять обязанность по выплате налога на прибыль. Кроме того, не обязательна принадлежность организаций к России, они могут быть и иностранными, при этом все равно являться налогоплательщиками.

Не облагаются обязательством по выплате налога на прибыль:

- компании со специальным режимом налогообложения;

- члены предприятия ИЦ «Сколково»;

- компании, занимающиеся подготовкой мировых спортивных соревнований, проходящих на территории РФ.

Особенности для бюджетников

Не все поступления денежных средств бюджетного учреждения входят в налогооблагаемую базу. Основой финансирования БУ являются субсидии, выделяемые из бюджета, они не облагаются налогом на прибыль. Налог взимается только с доходов от реализации платных услуг населению, непосредственно связанных с основным видом деятельности, но осуществляемых сверх государственного или муниципального задания. Для этого бюджетники и ведут раздельный учет поступлений — чтобы разграничить доходы, полученные на целевое финансирование, и прибыль от оказания предпринимательской деятельности.

Весь перечень возможных доходов четко пропишите в учетной политике и внутренних нормативных актах. Все поступления и расходы по платным услугам необходимо распределить в соответствующем разделе плана финансово-хозяйственной деятельности бюджетного учреждения. В составе такой доходности учитывают:

- доходы от предпринимательской деятельности (дополнительные занятия, кружки, секции в образовательных учреждениях);

- внереализационные доходы (сдача в аренду имущества, дивиденды, стоимость ТМЦ и имущества, переданного в учреждение безвозмездно).

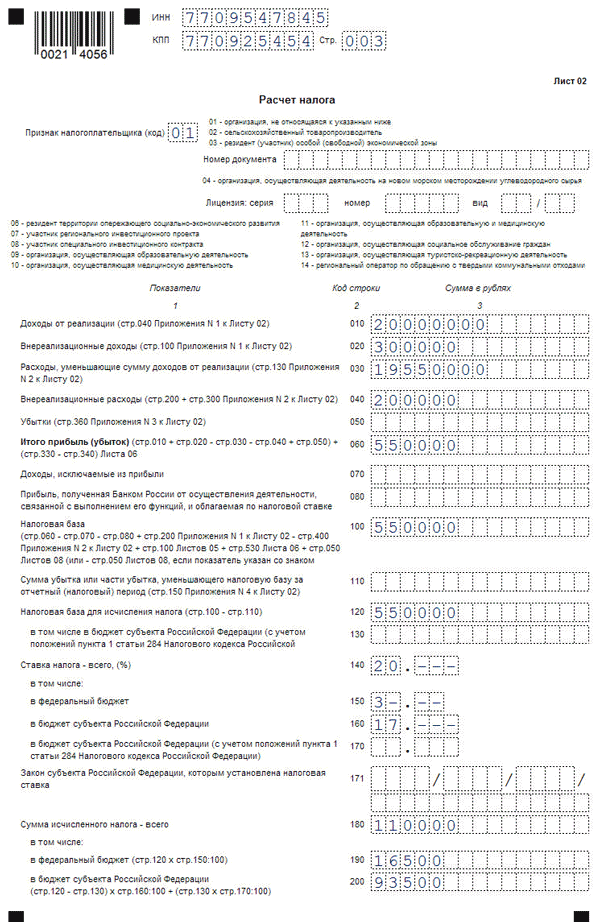

Ставки для бюджетников аналогичны компаниям из коммерческой и некоммерческой сферы. Бюджетные учреждения отчисляют в казну 20 % (3 % — в федеральный и 17 % — в региональный бюджеты) или оформляют льготную ставку в 0 %.

Бюджетники ведут раздельный учет не только доходов, но и расходов, так как некоторые виды затрат уменьшают налогооблагаемую базу. Все издержки, снижающие базу, в обязательном порядке подтверждаются первичными документами.

ВАЖНО!

Ведение коммерческой деятельности бюджетного учреждения, а следовательно, и извлечение прибыли должны строго соответствовать уставным целям, фиксироваться в учредительных документах и согласовываться с вышестоящим органом (учредителем).

Бюджетники входят в перечень организаций, которые уплачивают ежеквартальные авансовые платежи по налогу на прибыль независимо от величины поступлений денежных средств, а значит, и отчитываться им надлежит поквартально. Декларации подаются за 1-й квартал, полугодие, 9 месяцев и по итогам года в бумажной или электронной форме. Сроки подачи аналогичны остальным компаниям.

, чтобы прочитать.

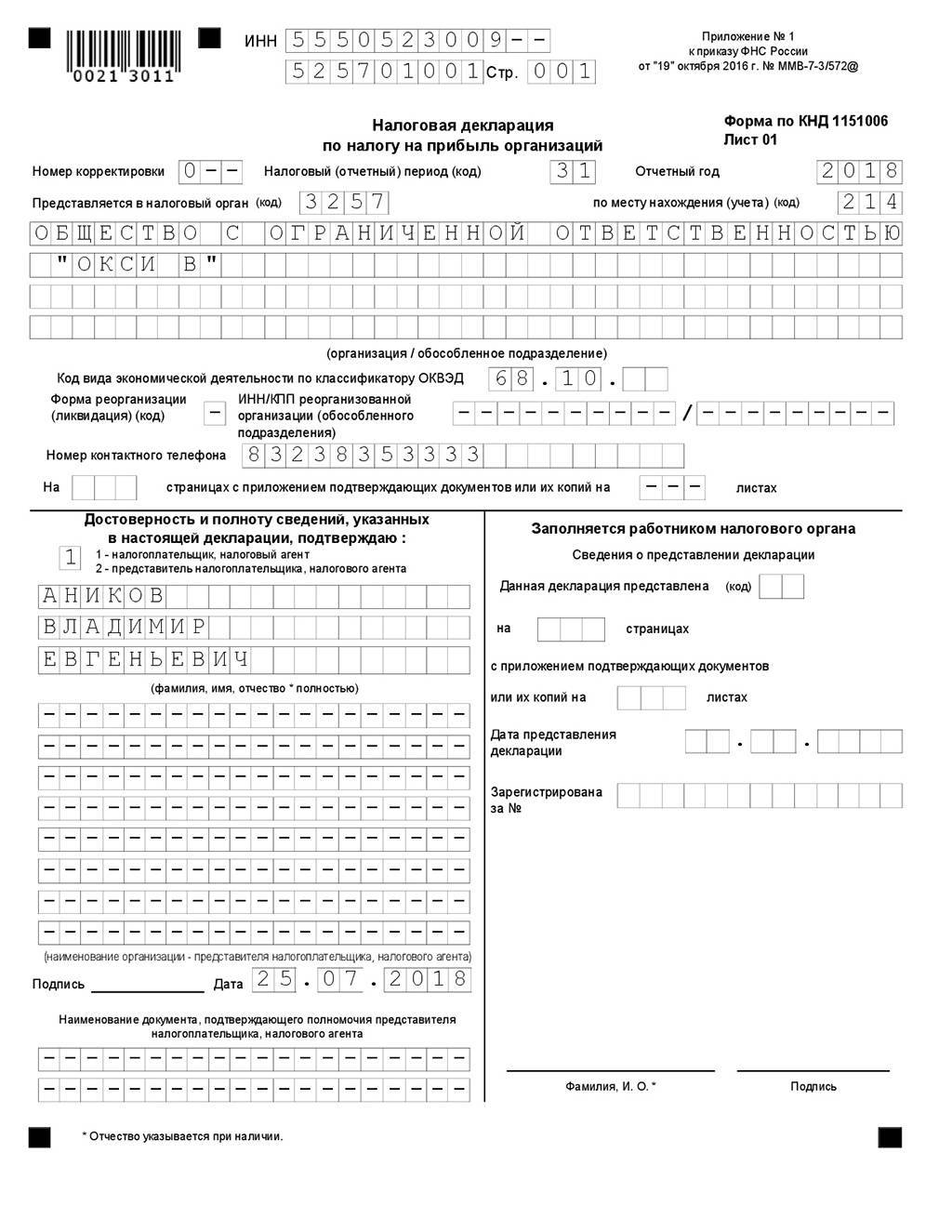

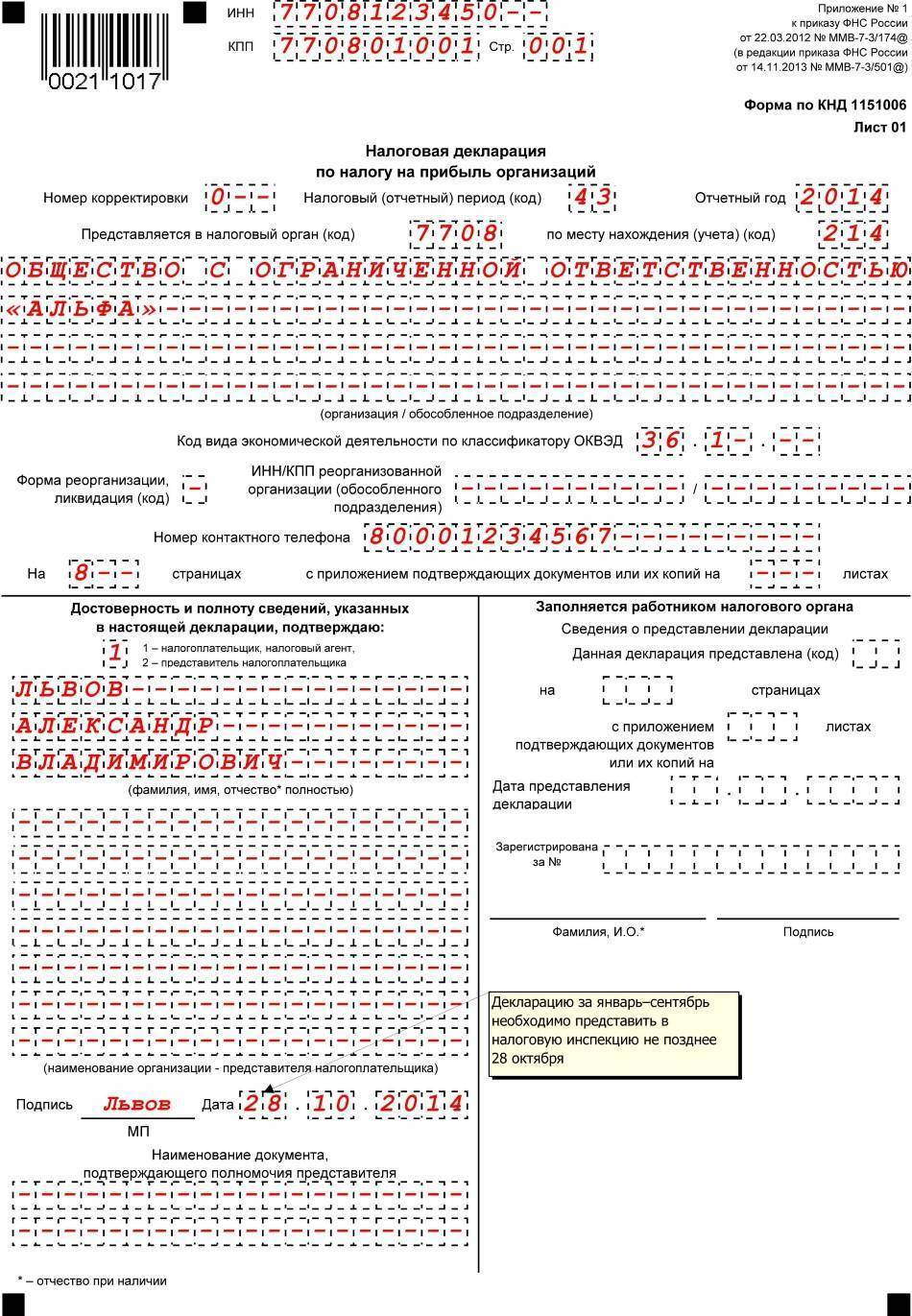

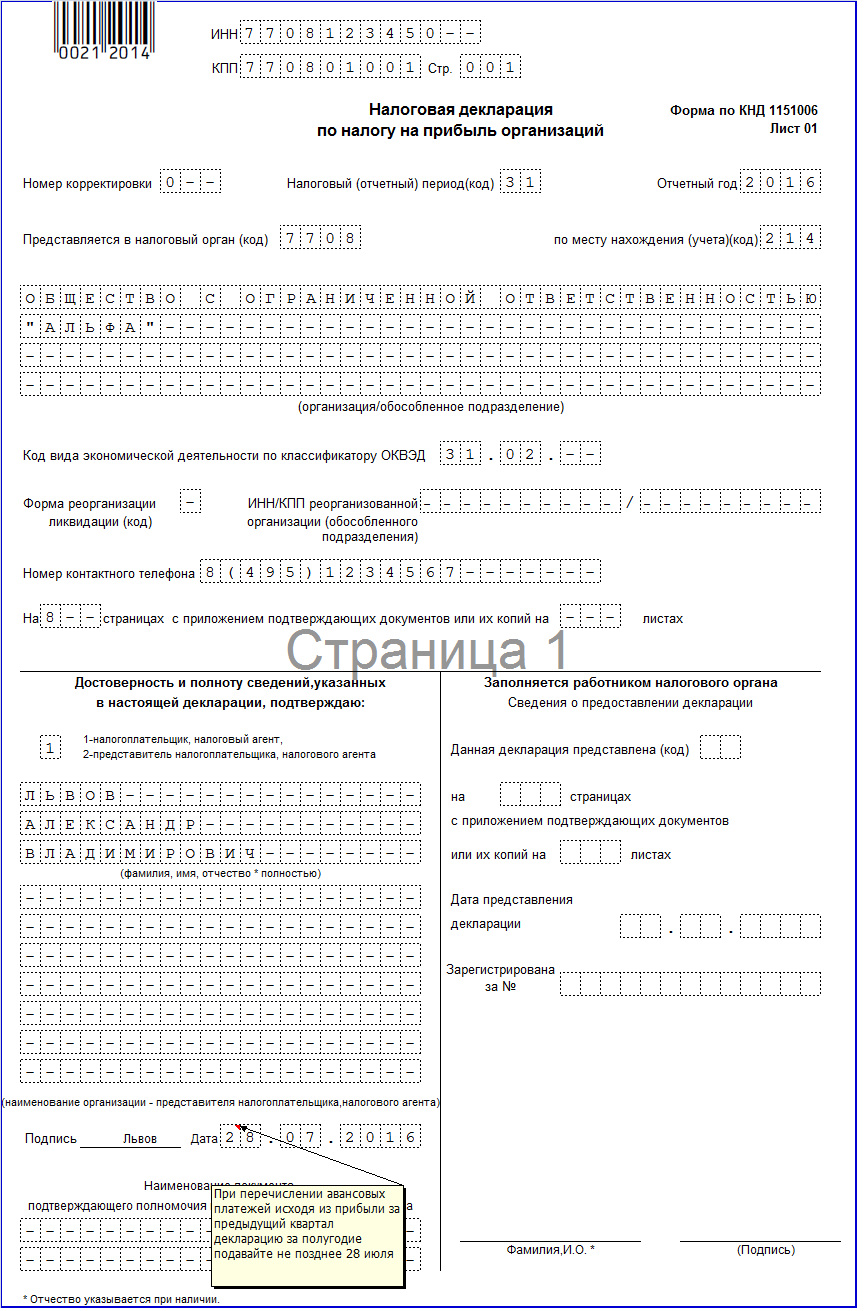

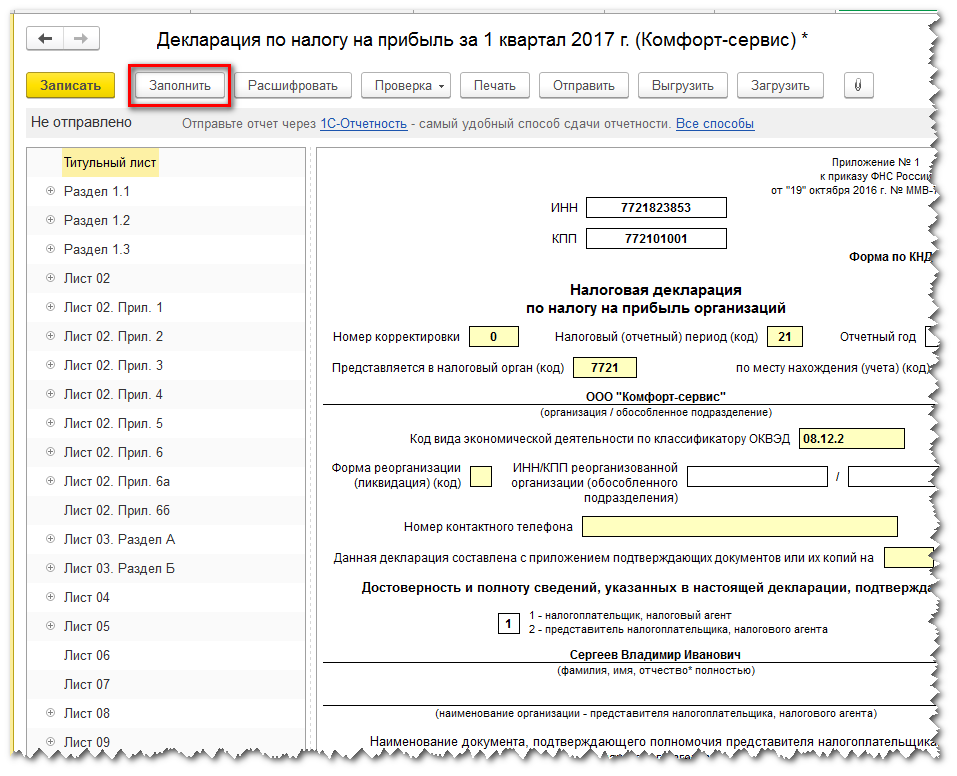

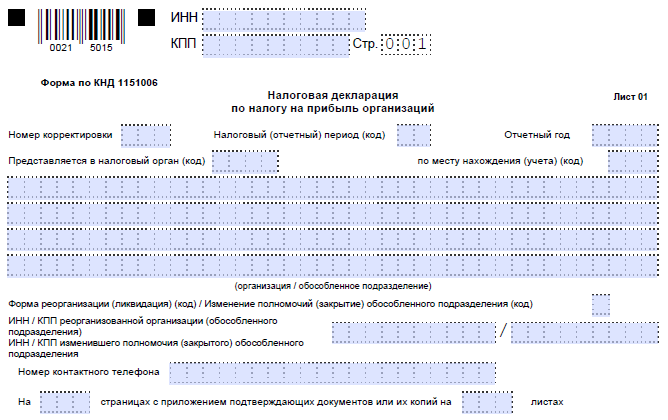

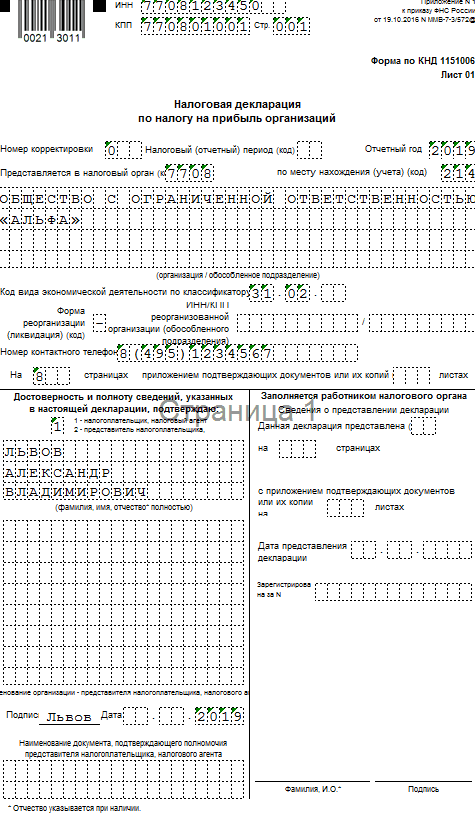

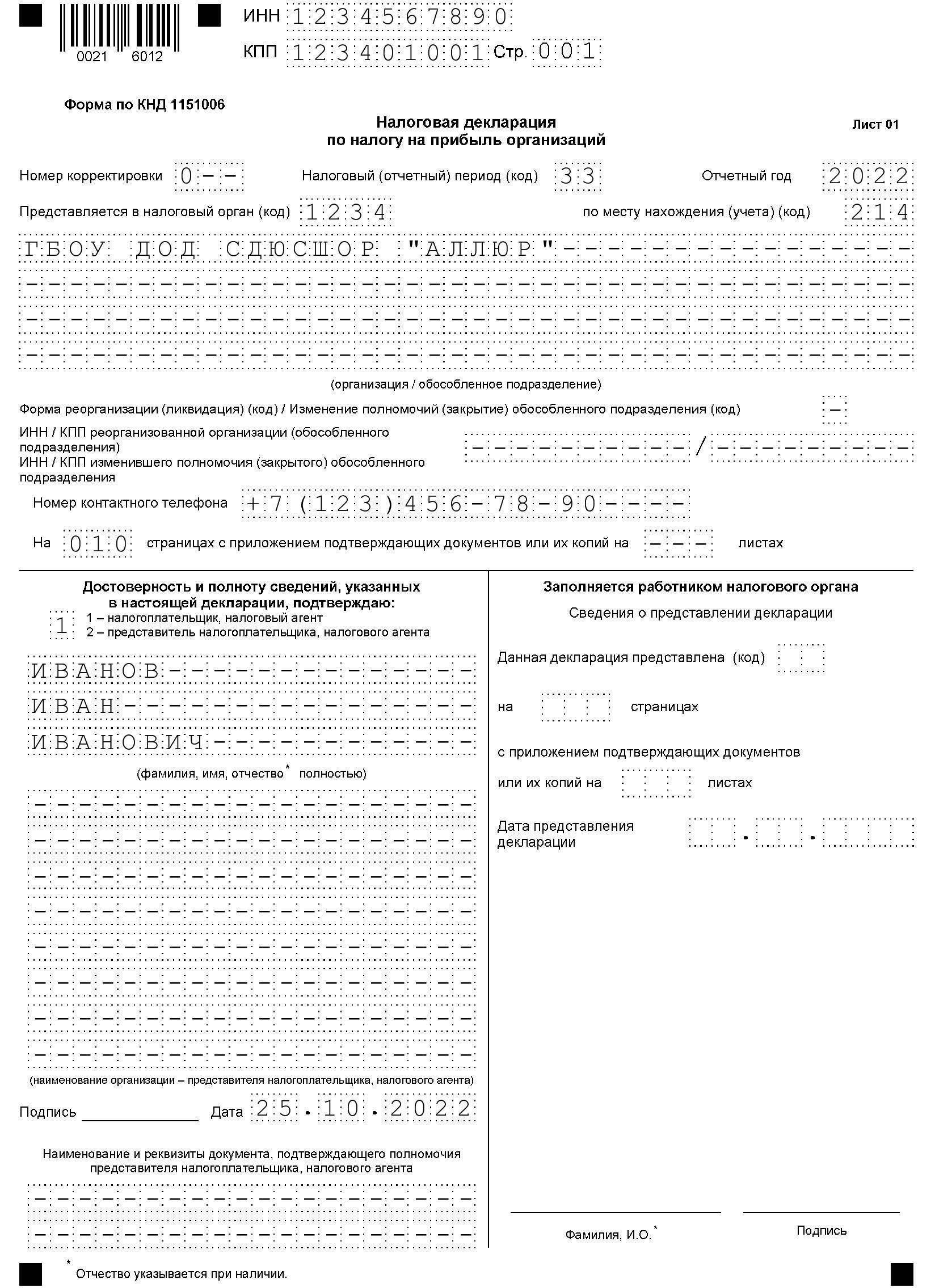

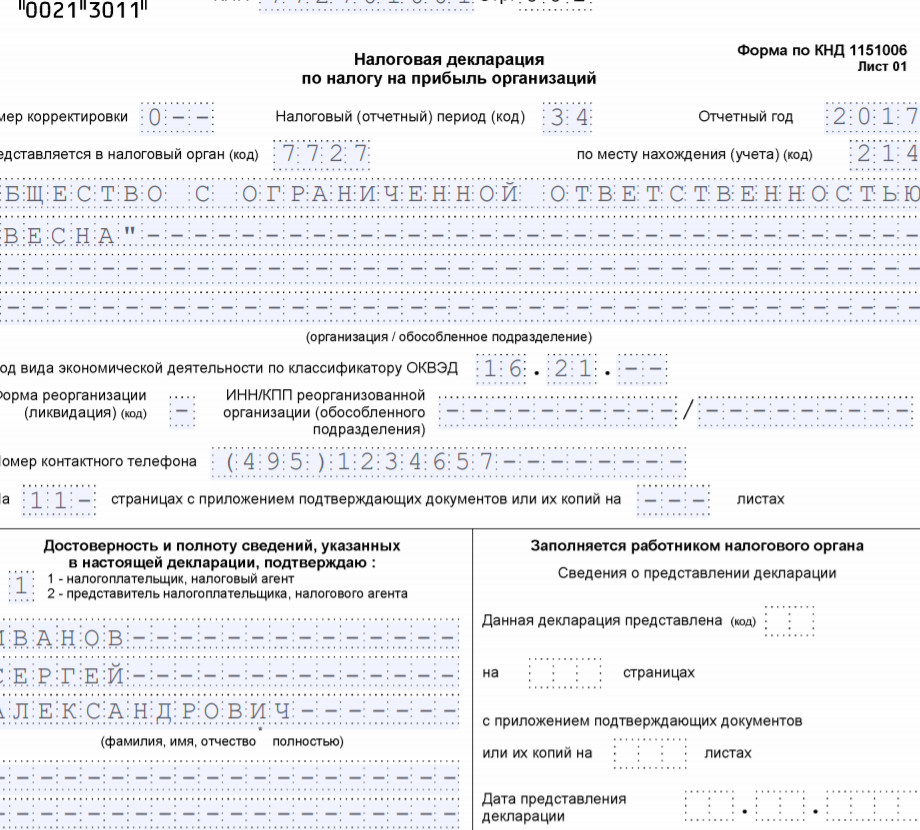

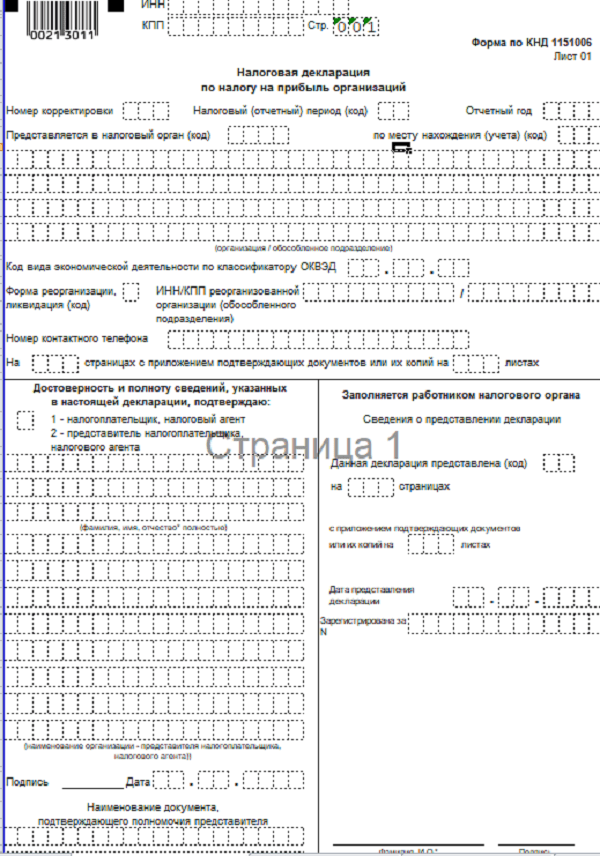

Шаг 1. Заполняем титульный лист

В нем указываются основные регистрационные данные налогоплательщика. К ним относятся его ИНН, КПП и наименование учреждения. Если подается первичный отчет, то номер корректировки — 0. Если данные корректируются, то проставьте значение 001 и дальше по порядку. Затем ставится код отчетного периода и год в соответствии со следующими признаками:

- 1-й квартал — 21;

- 1-е полугодие — 31;

- 9 месяцев — 33;

- 12 месяцев (годовая) — 34.

Если декларация подается ежемесячно, то коды будут начинаться со значения 35 — за январь и заканчиваться 46 — за декабрь.

Далее проставьте код территориальной ИФНС, в которой зарегистрирован налогоплательщик, и код места учета. Эти сведения найдете на сайте ИФНС и в регистрационных документах организации, полученных от налоговой инспекции, или в выписке из ЕГРЮЛ, ЕГРИП.

В конце титульного листа декларации вносятся сведения об ответственном лице организации, телефон для связи и дата подачи отчета.

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. Не ошибиться поможет инструкция к декларации на прибыль — для уточненки действуют аналогичные правила. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то до подачи уточненки необходимо доплатить разницу в бюджет и перечислить пени. Оплата недоимки и пеней до отправки корректировки убережет организацию от штрафа. Если заплатить вместе с подачей уточненки, то возможна ситуация, когда система ФНС зарегистрирует декларацию раньше, чем придут деньги. И тогда инспектор начислит штраф.

Заполнить декларацию в онлайн-сервисах пользователь сможет на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Инструкция по заполнению декларации по налогу на прибыль

Порядок заполнения декларации, как и ее форма, утвержден Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@. Начиная с декларации за 2020 год применяются изменения, внесенные Приказом ФНС РФ . Начиная с декларации за 2021 год применяются изменения, внесенные Приказом ФНС РФ от 05.10.2021 № ЕД-7-3/869@.

В декларацию обязательно должны быть включены: , подраздел раздела 1, лист 02 с приложениями и . Остальные подразделы, листы и приложения заполняются, если есть сведения, которые должны в них отражаться.

Мы не рекомендуем заполнять разделы декларации «по порядку» (от титульного листа к листу ). Лучше начать с заполнения детальных данных об операциях: приложения к листу , листы –, приложения к декларации. На их основе заполняется лист .

Далее можно заполнить раздел 1 с нужными подразделами. Последним заполняется титульный лист, поскольку на нем указывается общее количество страниц в декларации.

В таком же порядке советуем проверять декларацию, заполненную бухгалтерской программой.

Правительство разрешило организациям в течение налогового периода 2022 перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли не дожидаясь конца года. Подробнее о том, как это сделать, рассказываем в статье Как перейти на авансовые платежи по фактической прибыли в 2022 году».

Начиная с отчетности за налоговый период 2022 года организации должны сдавать декларацию по новой форме. За период 9 месяцев 2022 года будет действовать ранее принятая форма. Подробнее об изменениях рассказали в статье «Декларацию по налогу на прибыль за 2022 год нужно сдать по новой форме».

Титульный лист

На титульном листе приводится общая информация о декларации и об отчитывающемся лице. Рассмотрим, в каком порядке заполняются реквизиты .

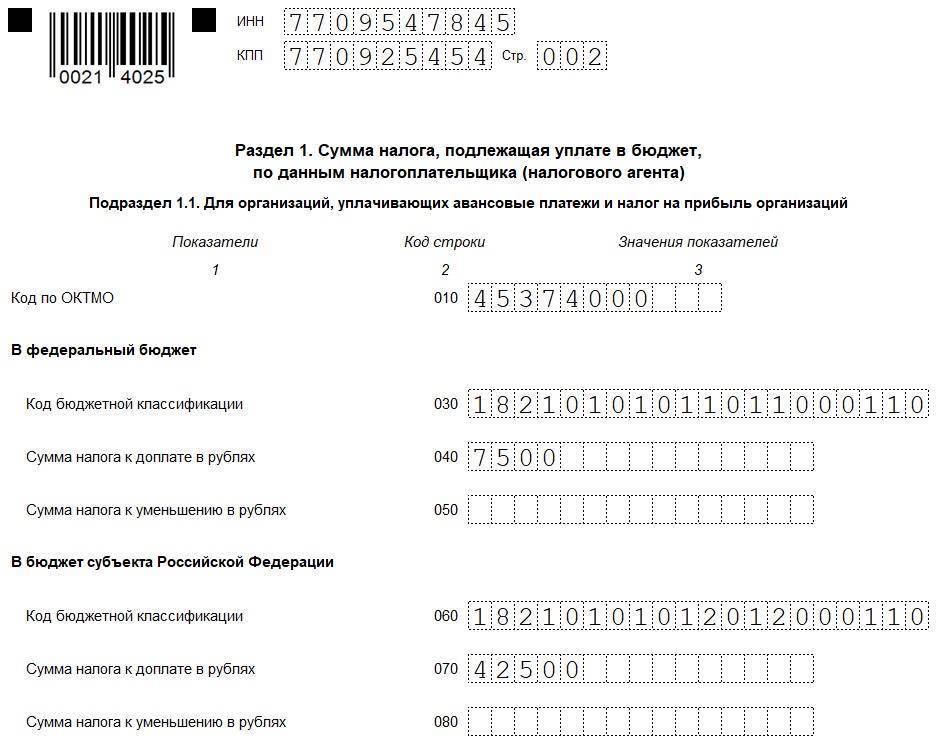

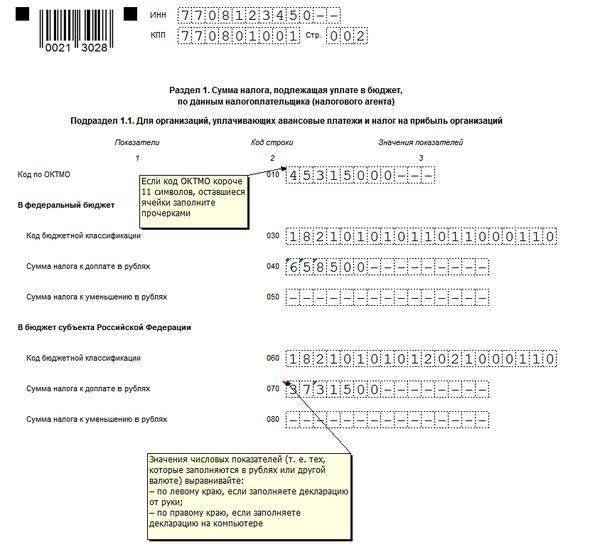

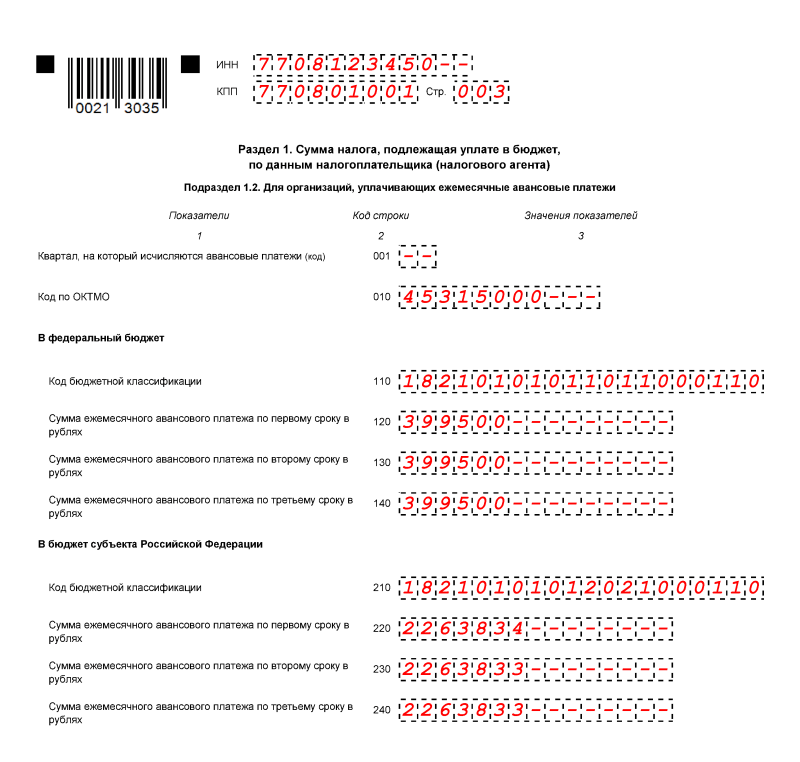

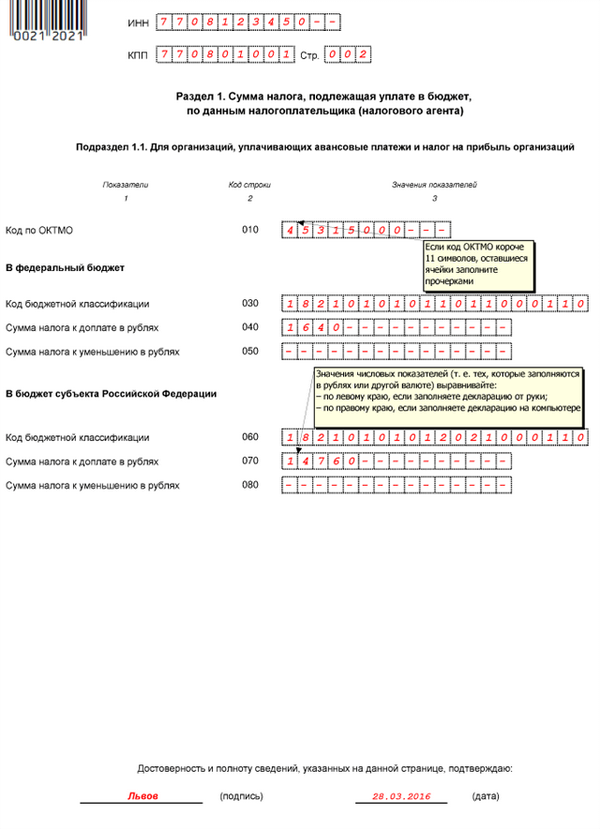

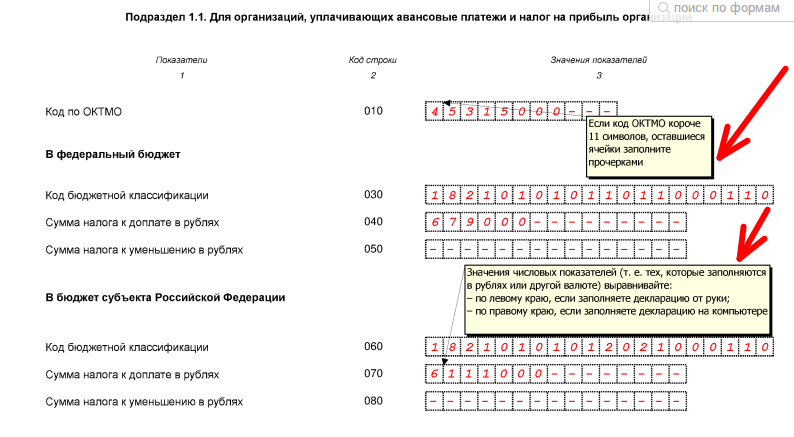

Раздел 1 и подразделы к нему декларации по налогу на прибыль

В разделе 1 указываются суммы налога, которые на основании декларации начислены к уплате в бюджет. Раздел состоит из трех подразделов.

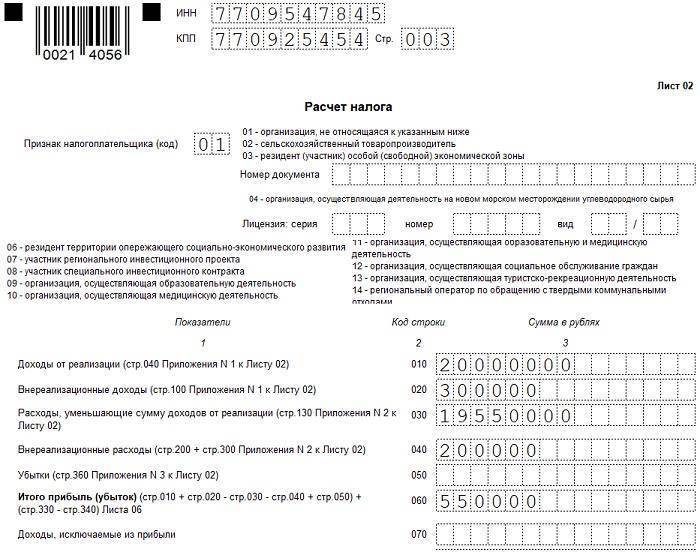

Лист 02

На листе производится расчет налога (авансового платежа) за налоговый или отчетный период. По общему правилу его включают в декларацию все налогоплательщики. Этого листа не будет в декларации по обособленному подразделению, а также в декларации лица, которое не является налогоплательщиком, если декларация является налоговым расчетом, который представляется налоговым агентом, или если в декларации отражена только прибыль контролируемой иностранной компании.

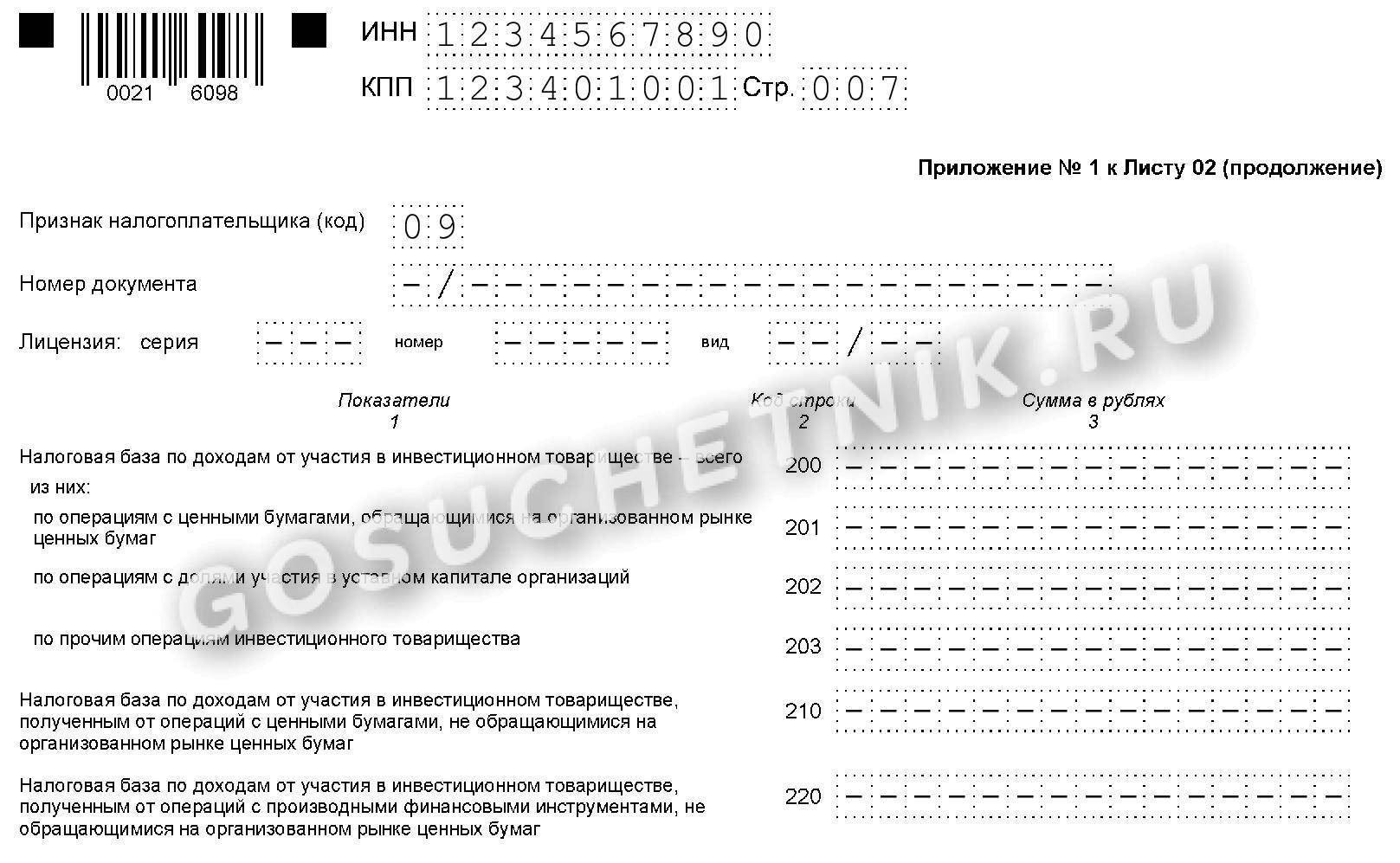

Приложение № 1 к листу 02

В этом приложении расшифровываются доходы налогоплательщика — доходы от реализации и внереализационные доходы. Все показатели в нем нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе . Рассмотрим порядок заполнения показателей этого приложения.

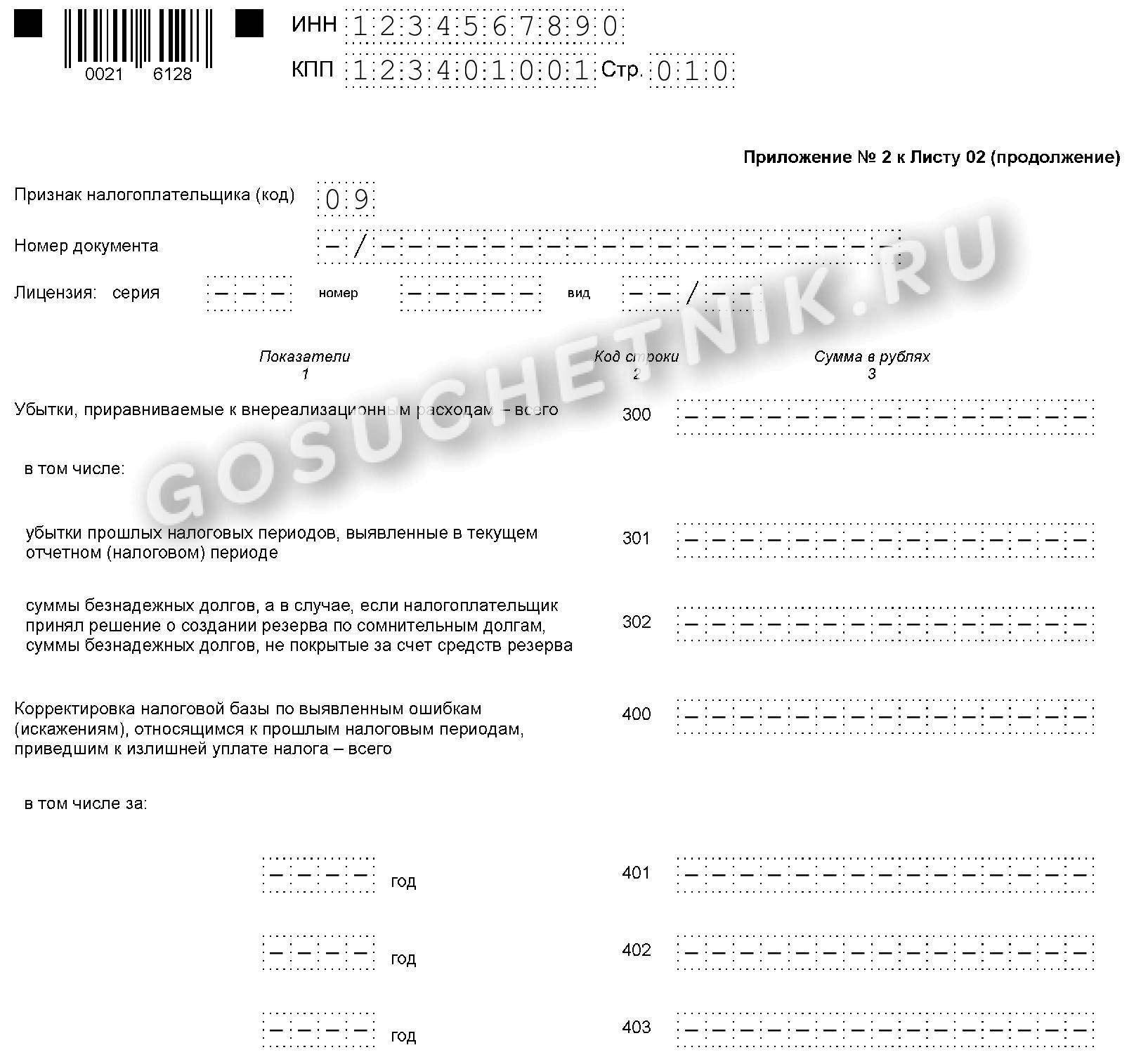

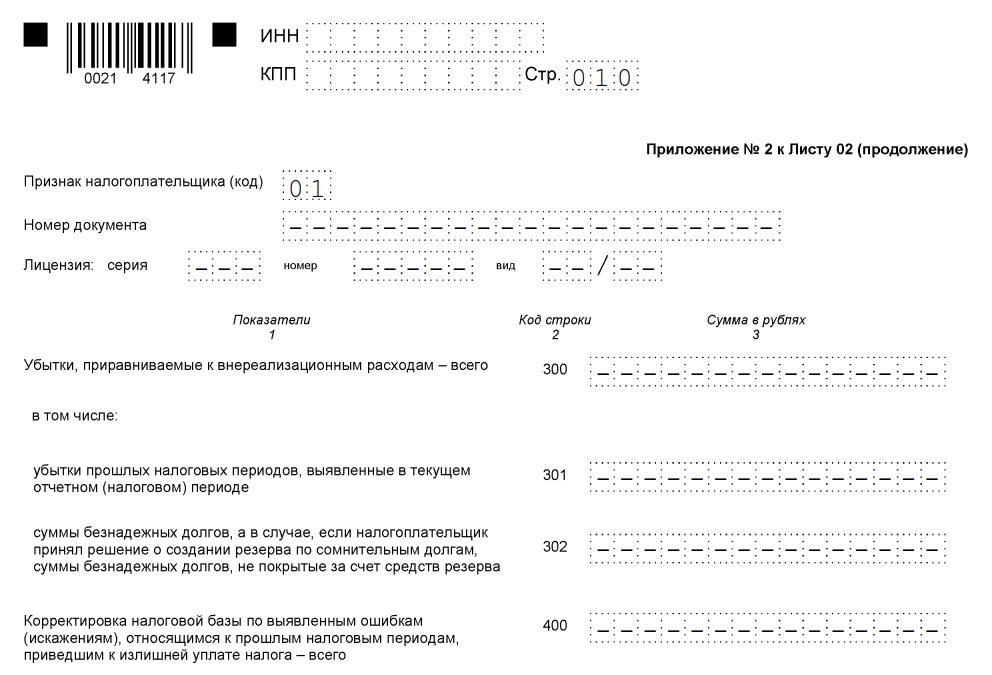

Приложение № 2 к листу 02

В этом приложении расшифровываются расходы налогоплательщика — расходы, связанные с производством и реализацией, внереализационные расходы, а также убытки, приравниваемые к внереализационным расходам. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе . Рассмотрим порядок заполнения показателей этого приложения.

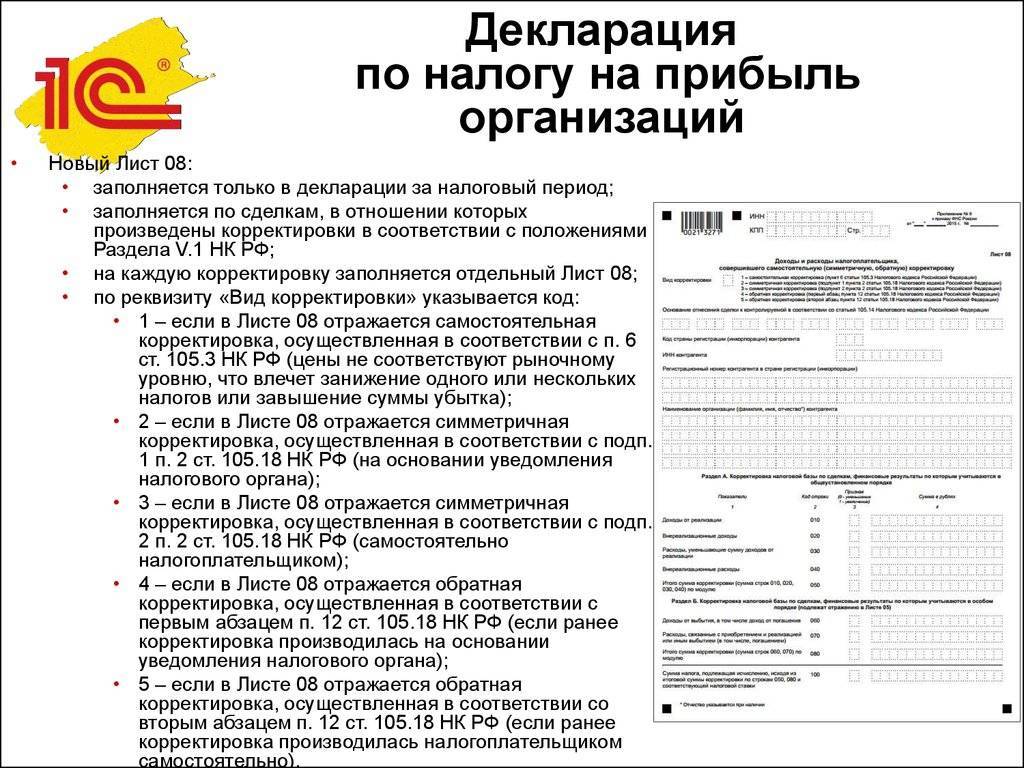

Приложение № 3 к листу 02

В этом приложении указываются суммы доходов и расходов по операциям, по которым убытки учитываются для целей налогообложения в особом порядке. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе . Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 4 к листу 02

В этом приложении расшифровываются суммы убытков прошлых лет, которые переносятся или могут быть перенесены на будущее. Оно заполняется только в декларациях за I квартал и за год. Рассмотрим порядок заполнения показателей этого приложения.

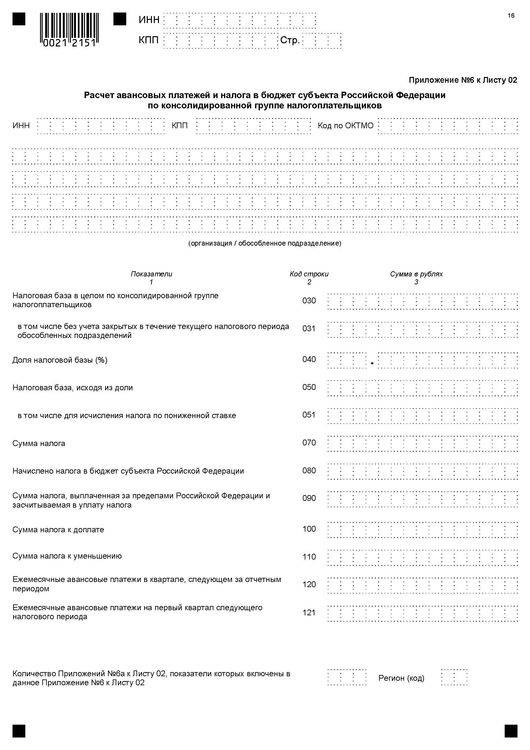

Приложение № 5 к листу 02

Это приложение заполняется, если у организации есть обособленные подразделения (ОП). В декларации заполняется несколько приложений к листу 02. Отдельно заполняются приложения по головной организации без учета ОП и по каждому ОП, включая закрытые в отчетном (налоговом) периоде, или по группе ОП. Рассмотрим порядок заполнения показателей этого приложения.

Тамара Гельрот, эксперт по бухгалтерскому учету и налогообложению