Классическая ситуация: передача с забалансового счета 21

Если Вам передали основное средство стоимостью менее 10 000 рублей включительно, числящееся у предыдущего правообладателя на забалансовом счете 21, принимайте его к учету также на забалансовый счет 21. Это объясняется следующим образом.

Пунктом 50 Инструкции, утв. Приказом Минфина России от 01.12.2010 г. № 157н (далее — Инструкция № 157н), пп. «б» п. 39 Федерального стандарта «Основные средства», утв. Приказом Минфина России от 31.12.2016 г. № 257н (далее — Стандарт «Основные средства»), установлено, что основные средства, стоимость которых менее либо равна 10 000 рублей, при вводе в эксплуатацию списываются с балансового учета и принимаются на забалансовый счет 21. Исключение составляют объекты библиотечного фонда. Поэтому, когда учреждению передают такое основное средство, речь идет об уже введенном в эксплуатацию объекте.

Один из принципов ведения учета гласит, что данные бухгалтерского учета и сформированная на их основании отчетность должны быть сопоставимы у субъектов учета вне зависимости от типа государственного (муниципального) учреждения, в том числе за различные финансовые (отчетные) периоды его деятельности (п. 3 Инструкции № 157н, п. 19 Федерального стандарта «Концептуальные основы…», утв. Приказом Минфина России от 31.12.2016 г. № 256н, далее — Стандарт «Концептуальные основы»). Поэтому принятия к балансовому учету уже введенного в эксплуатацию основного средства не требуется. Более того, если отразить переданное с забалансового счета 21 основное средство на балансе, нарушится принцип сопоставимости.

Что изменил Минфин

Внесенные изменения Приказом Минфина РФ от 14.09.2020 № 198н (далее — Приказ № 198н) в правила ведения учета забалансовых счетов направлены на:

- уточнение сферы применения отдельных забалансовых счетов;

- установление порядка ведения аналитического учета по забалансовым счетам.

Начиная с 2021 г. при формировании показателей бухгалтерского учета и учетной политики применяется Приказ № 198н, исключение составляют отдельные положения, применять которые необходимо при формировании отчетности за 2021 г. Также, положениями п. 2 Приказа № 198н установлено, что изменения в части аналитического учета применяются в 2021 г. по решению субъекта учета, принятому в рамках формирования его учетной политики. В п. 2 приказа внесены коррективы:

- при использовании счетов 01, 02, 21, 25, 26, с 1 января 2021 г.;

- при использовании счетов 03, 04, 07, 08, 09, 10, 17, 18, 20, 23, 27, применяются начиная с отчетности на 1 января 2021 г. (то есть с отчетности за 2021 г.).

Применение счета 45 осуществляется при составлении отчетности за 2020 г.

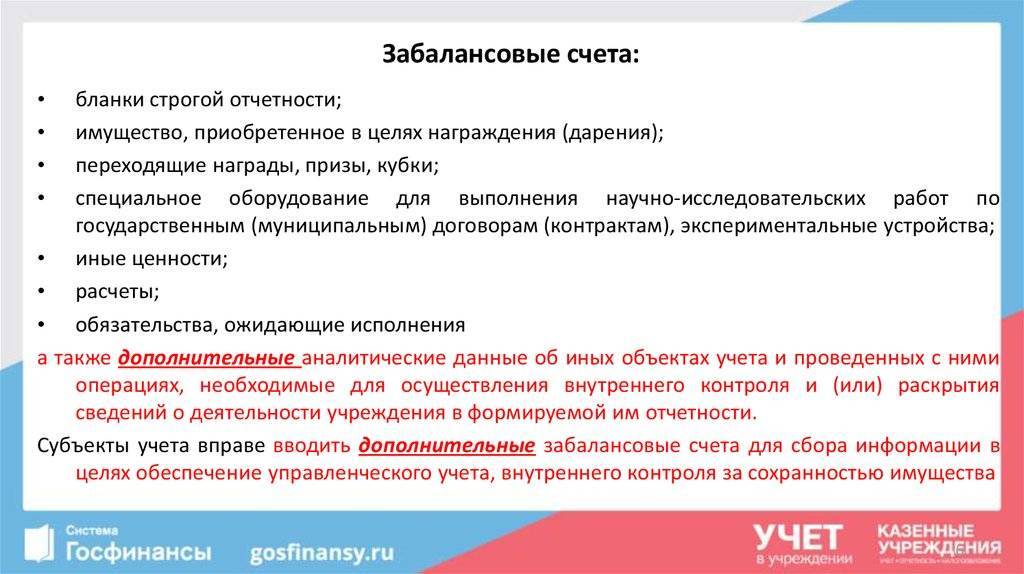

Что собой представляют забалансовые счета?

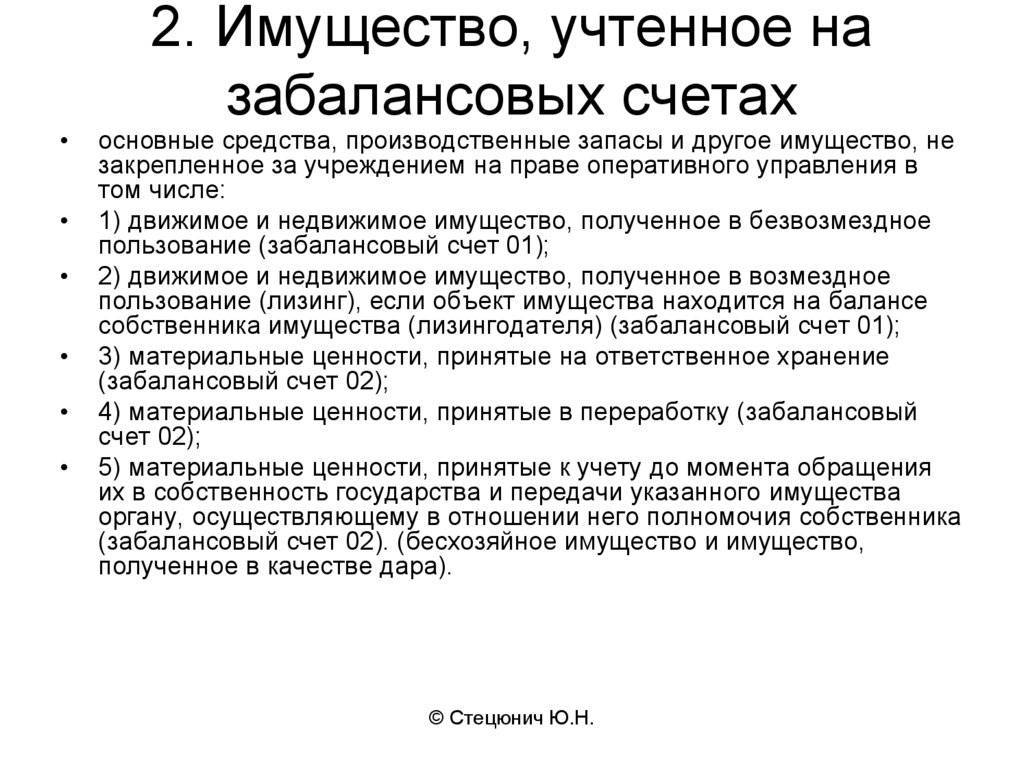

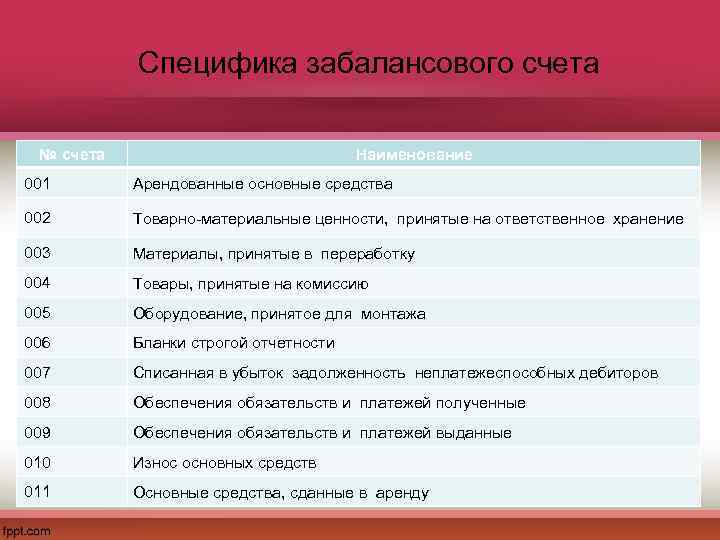

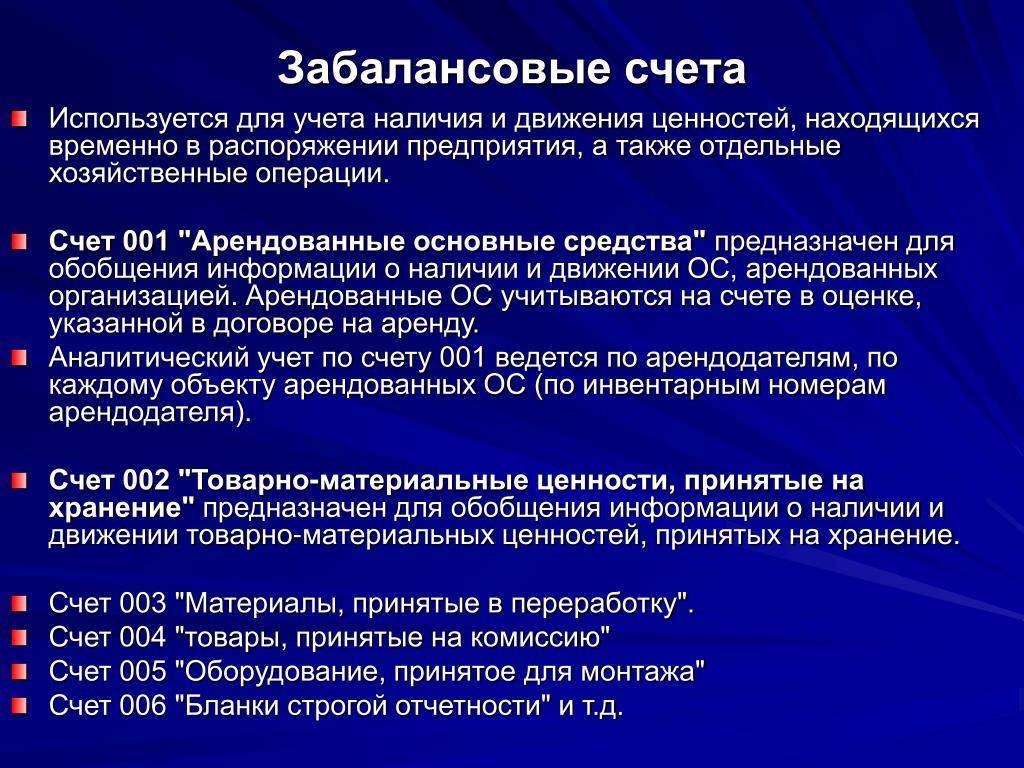

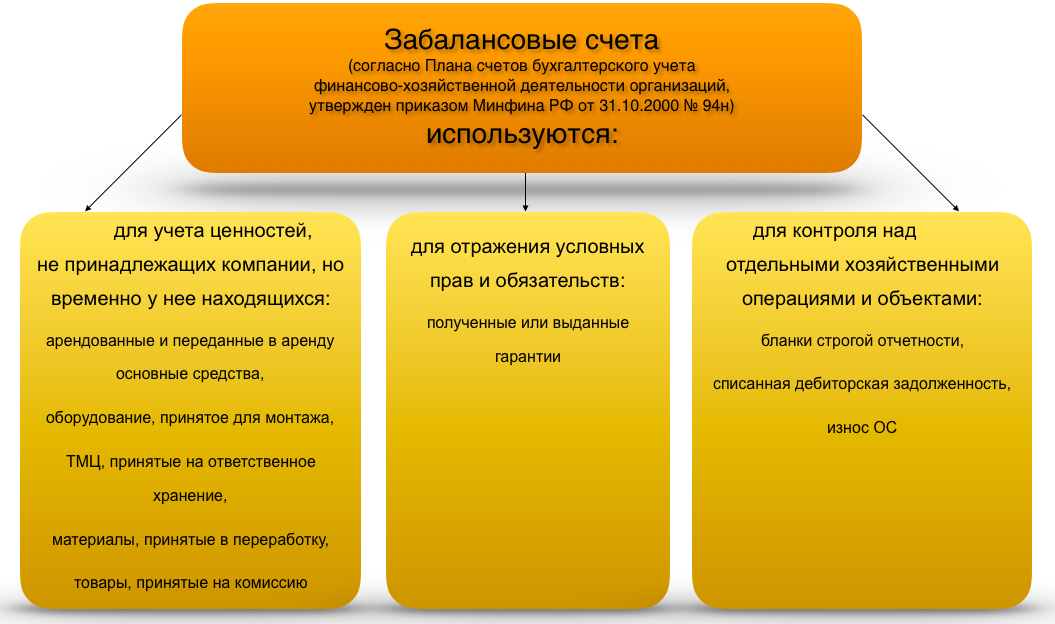

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

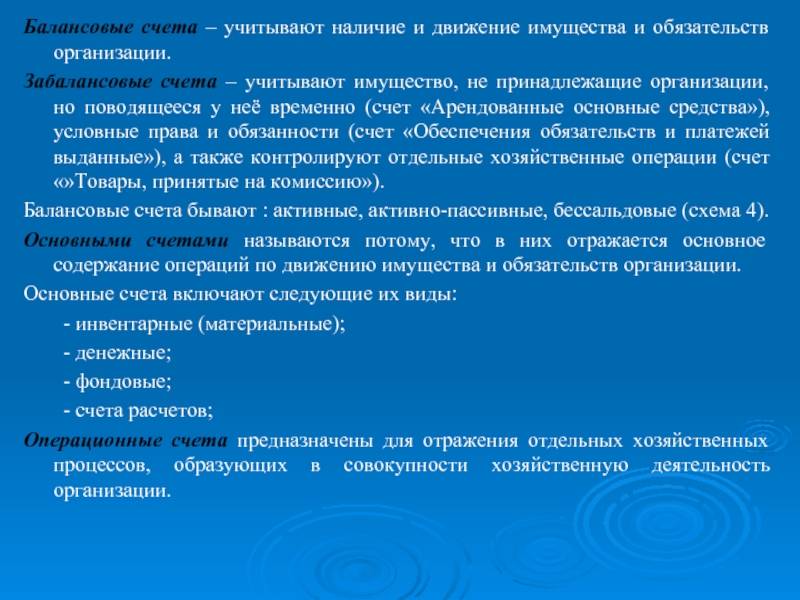

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Когда и как учитывать МПЗ на забалансовых счетах?

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Документальное оформление.

В целях отражения в учете операций по поступлению, перемещению внутри учреждения, выдаче в эксплуатацию и списанию приобретенных предметов мягкого инвентаря используются следующие первичные документы:

Наименование документа | Назначение |

Поступление мягкого инвентаря | |

Товарно-сопроводительные (отгрузочные) и иные документы поставщика | Подтверждают получение учреждением материальных ценностей и служат основанием для принятия их к учету |

Авансовый отчет (ф. 0504505) | На основании этого документа производится оприходование мягкого инвентаря, приобретенного через подотчетных лиц. К нему прилагаются подтверждающие покупку документы (товарные и кассовые чеки, квитанции к приходному кассовому ордеру и др.) |

Акт приемки материалов (материальных ценностей) (ф. 0504220) | Составляется при наличии расхождения фактического объема полученных материальных ценностей, их качества и номенклатуры с данными сопроводительных документов |

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) | Оформляется в случае отсутствия товарно-сопроводительных (отгрузочных) и иных документов поставщика (продавца) (см. Письмо Минфина РФ от 07.12.2016 № 02-07-10/72795). Например, в случае приобретения мягкого инвентаря у физического лица |

Внутреннее перемещение мягкого инвентаря | |

Требование-накладная (ф. 0504204) | Применяются для учета движения материальных ценностей внутри учреждения между структурными подразделениями или материально ответственными лицами |

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) | |

Выдача в эксплуатацию мягкого инвентаря | |

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) | Составляется при выдаче мягкого инвентаря в личное пользование работникам (сотрудникам) для выполнения ими своих служебных обязанностей и служит основанием для списания его с баланса (с последующим отражением его стоимости за балансом) |

Списание мягкого инвентаря | |

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143) | Оформляется при принятии решения о списании предметов мягкого инвентаря и служит основанием для отражения в учете учреждения выбытия указанных объектов учета |

Операции с мягким инвентарем подлежат отражению в следующих регистрах бухгалтерского учета (п. 120 Инструкции № 157н):

1) в журнале операций по выбытию и перемещению нефинансовых активов – ведется в части операций:

– по принятию к учету мягкого инвентаря по сформированной фактической стоимости (в сумме фактических вложений);– по выбытию и внутреннему перемещению мягкого инвентаря;

2) в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами – формируются в части операций по поступлению мягкого инвентаря по фактической стоимости их приобретения (изготовления).

Аналитический учет мягкого инвентаря ведется в карточке количественно-суммового учета материальных ценностей (ф. 0504041) по каждому виду указанного имущества в разрезе его пользователей и мест нахождения.

Кроме того, на каждого работника, который получил в личное пользование вещи и белье, материально ответственное лицо заводит карточку (книгу) учета выдачи имущества в пользование (ф. 0504206).

Типовые проводки по забалансовому счету 002

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 002 | — | 10 000 | Поступили на ответственное хранение ТМЦ, в которых обнаружен брак, несоответствие качеству, ассортименту и подлежащие возврату в связи с нарушением договорных обязательств | Накладные ТОРГ-12, 1-Т, М-15, акт об обнаружении недостатков товара, бухгалтерская справка |

| — | 002 | 10 000 | Списаны с забалансового учета ТМЦ, возвращенные поставщику | Накладная ТОРГ-12, акт об обнаружении недостатков товара |

| 002 | — | 12 000 | Поступили на ответственное хранение ТМЦ, с особыми условиями перехода права собственности, например после оплаты | Накладные ТОРГ-12, 1-Т |

| — | 002 | 12 000 | Списаны с забалансового учета ТМЦ в связи с переходом права собственности к покупателю | Выписка банка |

| 002 | — | 15 000 | Приняты на ответственное хранение ТМЦ, оплаченные, но не вывезенные покупателем | Накладная ТОРГ-12 |

| — | 002 | 15 000 | Списаны с забалансового учета ТМЦ, оставленные покупателем на ответственное хранение | Накладная 1-Т |

| 002 | — | 18 000 | Поступили ТМЦ по договору хранения | Акт приема-передачи МХ-1, бухгалтерская справка |

| — | 002 | 18 000 | Возврат собственнику ТМЦ по договору хранения | Акт МХ-3, бухгалтерская справка |

| 002 | — | 20 000 | Приняты ТМЦ на ответственное хранение, в связи с неисполнением залогодателя обязательств по договору залога | Договор залога, бухгалтерская справка |

| — | 002 | 20 000 | Проданы ТМЦ, полученные по договору залога | Накладная ТОРГ-12 |

Обеспечение мягким инвентарем: нормы выдачи и сроки эксплуатации мягкого инвентаря.

Нормы обеспечения мягким инвентарем и сроки его эксплуатации регламентируются различными нормативными документами в зависимости от профиля учреждения, например:

– Приказом Минпросвещения РФ от 13.11.2018 № 203 установлены нормы и порядок обеспечения за счет средств федерального бюджета бесплатным комплектом одежды, обуви и мягким инвентарем несовершеннолетних и лиц, достигших возраста 18 лет, обучающихся и воспитывающихся в образовательных организациях для обучающихся с девиантным (общественно опасным) поведением, нуждающихся в особых условиях воспитания, обучения и требующих специального педагогического подхода (специальных учебно-воспитательных учреждениях открытого и закрытого типов);– Постановлением Правительства РФ от 18.09.2017 № 1117 утверждены нормы и правила обеспечения за счет средств федерального бюджета бесплатным комплектом одежды, обуви и мягким инвентарем детей-сирот и детей, оставшихся без попечения родителей;– Письмом Минобразования РФ от 22.09.1993 № 164-М доведены рекомендации по обеспечению мягким инвентарем детских садов, учреждений среднего профессионального образования, воспитанников общеобразовательных школ-интернатов общего типа и школ-интернатов для детей, имеющих недостатки в физическом или умственном развитии, детских домов, а также учащихся, находящихся в интернатах при школах на полном государственном обеспечении;– Приказом Госкомспорта РФ от 03.03.2004 № 190/л установлены порядок обеспечения участников образовательного процесса спортивной одеждой, обувью и инвентарем индивидуального пользования, а также правила учета и списания предметов спортивной экипировки;– Приказом Минздравсоцразвития РФ от 01.06.2009 № 290н утверждены правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты;– Постановлением Минтруда РФ от 25.12.1997 № 66 регулируется, помимо всего прочего, порядок бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам высших учебных заведений.

Как использовать забалансовый счёт 27?

В соответствии с приказа Минфина РФ от 1 декабря 2010 г. № 157н забалансовый счет предназначен для учета:

- форменного обмундирования;

- специальной одежды;

- иного имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей.

Счёт выполняет следующие функции:

- обеспечение контроля за сохранностью имущества;

- целевое использование;

- движение.

Движение по забалансовому счёту 27 производится на основании документов:

| Принятие | Выбытие |

| Первичный учетный документ по балансовой стоимости | Первичный учетный документ по стоимости, по которой объекты были ранее приняты к забалансовому учету |

Учёт по забалансовому счёту 27 ведётся в Карточке количественно-суммового учета материальных ценностей в разрезе пользователей имущества, мест его нахождения, по видам имущества, его количеству и стоимости.

Сотрудники, получившие имущество, учтённое на забалансовом счёте 27, обязаны нести персональную ответственность за его сохранность на всё протяжении его использования. При передаче указанного имущества сотруднику его необходимо списать с забалансового счёта 27.

Каждая организация самостоятельно разрабатывает документацию, на основании которой ведётся учёт по забалансовому счёту 27:

- документы, необходимые для передачи имущества сотруднику;

- документы, необходимые для выбытия имущества с забалансового счёта 27.

Читайте так же ⇒ «Списание дебиторской задолженности на забалансовый счет»

Проводки бухучета по ОС в бюджетных организациях

Бюджетные организации – это учреждения, финансируемые за счет бюджетных средств. Бухгалтерский учет в таких организациях ведется на основе особого плана счетов для бюджетных учреждений со своими проводками, который утвержден Приказом № 174н МФ РФ от 16.12.2022 г. Во всех бюджетных учреждениях основные средства, согласно Инструкции № 25н, учитываются на счете № 010100000 — Основные средства.

Основные средства учитываются в регистрах учета по их первоначальной стоимости. Она включает затраты на приобретение и сооружение объектов, консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

Учет товарно-материальных ценностей, принятых на ответственное хранение, в переработку и на комиссию

Для обобщения информации о наличии и движении товарно-материальных ценностей (ТМЦ), принятых на ответственное хранение, используют забалансовый счет 002 “Товарно-материальные ценности, принятые на ответственное хранение”.

Организации-покупатели приходуют по счету 002 ТМЦ, принятые на ответственное хранение, в случае отказа от акцепта счетов – платежных требований на полученные ценности, получения от поставщиков неоплаченных ТМЦ, запрещенных к расходованию по условиям договора до их оплаты, и в ряде других случаев.

ТМЦ, принятые на ответственное хранение, учитывают на счете 002 в ценах, указанных в приемо-сдаточных актах, или в счетах – платежных требованиях.

Аналитический учет по счету 002 осуществляется по организациям-владельцам, сортам и местам хранения ТМЦ.

Для учета товаров, принятых на комиссию, комиссионеры используют забалансовый счет 004 “Товары, принятые на комиссию”. Принятые товары учитывают на счете 004 в ценах, предусмотренных приемосдаточными актами. Реализованные товары списывают со счета 004.

Аналитический учет по счету 004 ведут по видам товаров и организациям (лицам)-комитентам.

Организации, вырабатывающие продукцию из давальческого сырья, учитывают полученные сырье и материалы по дебету забалансового счета 003 “Материалы, принятые в обработку”. Учет ведется по заказчикам, по видам ценностей в оценке, указанной в договоре.

Расходы по переработке давальческого сырья учитывают у переработчика по дебету счета 20 “Основное производство” с кредита счетов 70 “Расчеты с персоналом по оплате труда”, 69 “Расчеты по социальному страхованию и обеспечению” и др.

Стоимость переданной давальцу готовой продукции (без учета стоимости сырья и материалов) отражается у переработчика по дебету счета 62 “Расчеты с покупателями и заказчиками” и кредиту счета 90 “Продажи”. Затраты по переработке давальческого сырья списывают в дебет счета 90 с кредита счета 20.

Деятельность переработчиков по переработке давальческого сырья признается налоговым законодательством производственной и поэтому подлежит налогообложению (НДС, акцизами, налогами с оборота). Начисленные суммы НДС и акцизов отражают по дебету счета 90 и кредиту счета 68 “Расчеты по налогам и сборам”.

Переработанное давальческое сырье списывают у переработчика с кредита счета 003 “Материалы, принятые в переработку”.

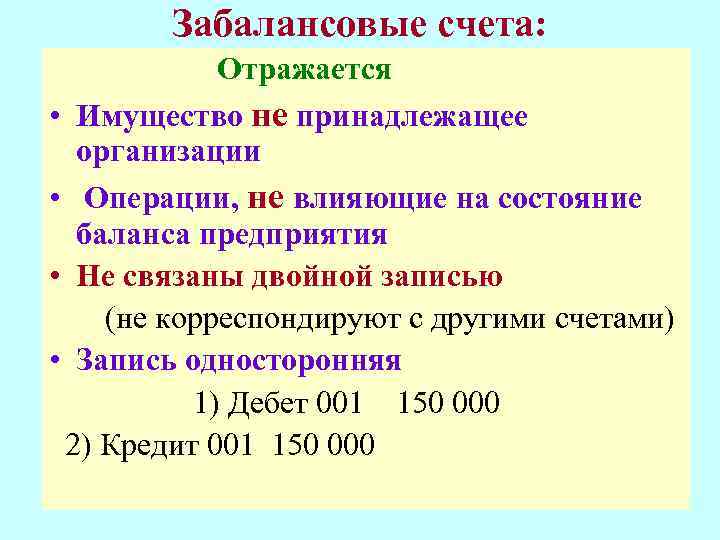

Что отражать: активы и пассивы забаланса

В деятельности учреждения, помимо основных активов, капиталов и резервов, могут возникнуть имущественные или материальные права, которые перешли в распоряжение организации временно. Такие условные права на активы и обязательства нельзя принимать на баланс. Эти операции следует принимать на учет на забалансовых счетах.

Порядок отражения операций за балансом:

Если объект ОС передан во временное пользование по договору аренды или лизинга, то такое имущество приходуют на сч. 001. Все арендованные основные средства учитываются на забалансовом счете по каждому объекту имущества отдельно.

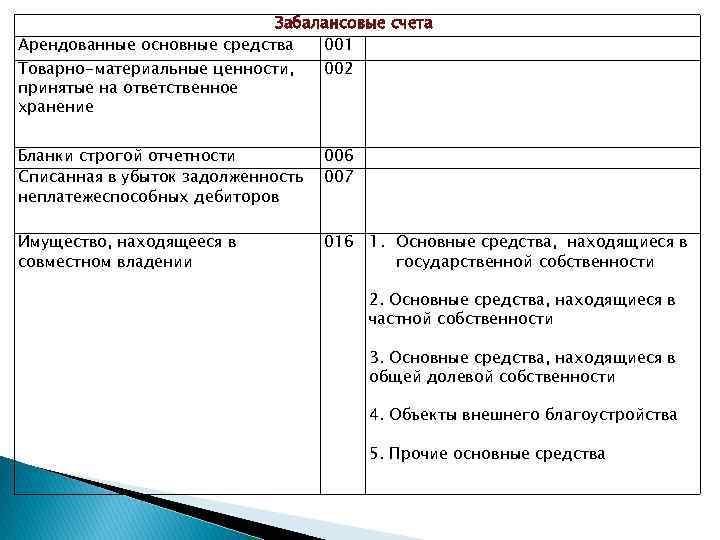

Материальные запасы или сырье, принятые на ответственное хранение. Например, поставщик осуществил отгрузку некачественного товара, по которому было принято решение вернуть бракованный товар. До момента обратной отгрузки покупатель обязан отразить некачественные товары на сч. 002.

Если компания осуществляет обработку давальческого сырья, то учитывать материально-производственные запасы, принятые на переработку, нужно на сч. 003

Важно предусмотреть дополнительную детализацию по материально ответственным лицам, подразделениям или местам хранения, видам деятельности и вести учет давальческого сырья по контрагентам.

Если организация является комиссионером, тогда материальные ценности, принятые на комиссию, следует оприходовать на забсчет 004. К бухучету комиссионные ТМЦ принимают по ценам, которые указаны в передаточных актах.

Оборудование, принятое для установки или монтажа, отражайте на бухсчете 005

Например, компания заключила договор на установку и запуск отопительного оборудования. Отопительные котлы принадлежат заказчику, следовательно, фирма-исполнитель должна принять котлы на забаланс до момента их установки.

Бланки строгой отчетности, которые организация использует в своей деятельности, учитывайте на счете 006. Предусмотрите детализацию по видам БСО и по материально ответственным сотрудникам.

Дебиторка, которую невозможно взыскать, списывается в счет убытков компании. Но такую дебиторскую задолженность нужно еще учитывать пять лет на забсчете 007 по должникам.

Гарантии по просроченным дебиторским долгам следует приходовать на сч. 008. Например, должник не погасил дебиторку в установленный срок. Компания прислала гарантийное письмо по долгу. Выданные гарантии учитывают по дебету 009 до погашения долга.

НКО и государственные предприятия учитывают на бухсчете 010 объекты жилищного фонда и некоторые объекты внешнего благоустройства. Важное условие: по этим объектам не начисляется амортизация.

Если компания передает основные средства в аренду или по договору лизинга и по условиям договора учет ОС будет вестись на балансе арендатора, переданные объекты имущества учитывают на 011 забсчете по каждому ОС отдельно.

ВАЖНО!

Учет за балансом подлежит контролю и инвентаризационным проверкам. Проводите инвентаризацию забалансовых счетов по общим правилам из приказа Минфина от 13.06.1995 № 49.

Разновидности забалансовых счетов и их учет

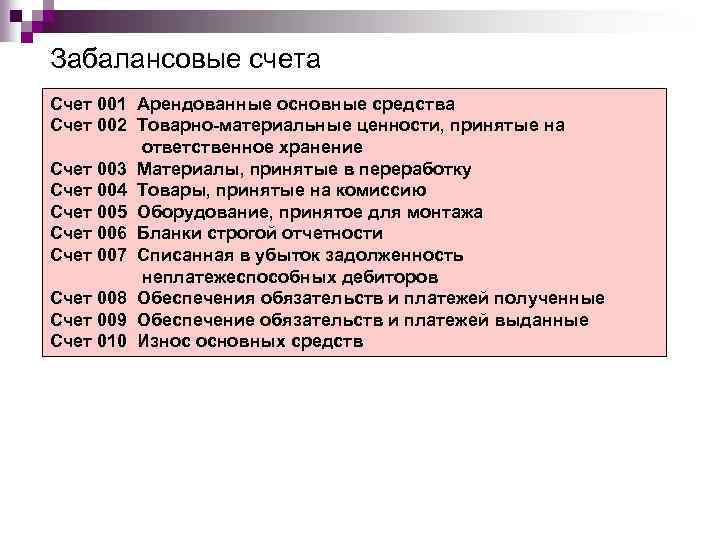

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

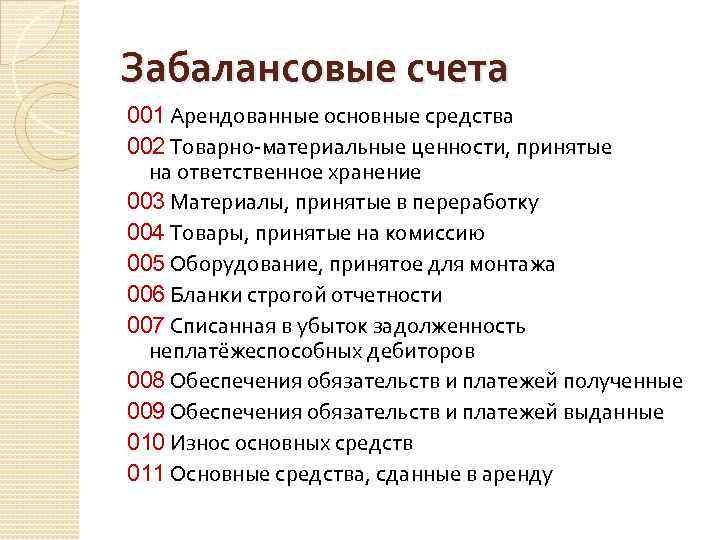

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

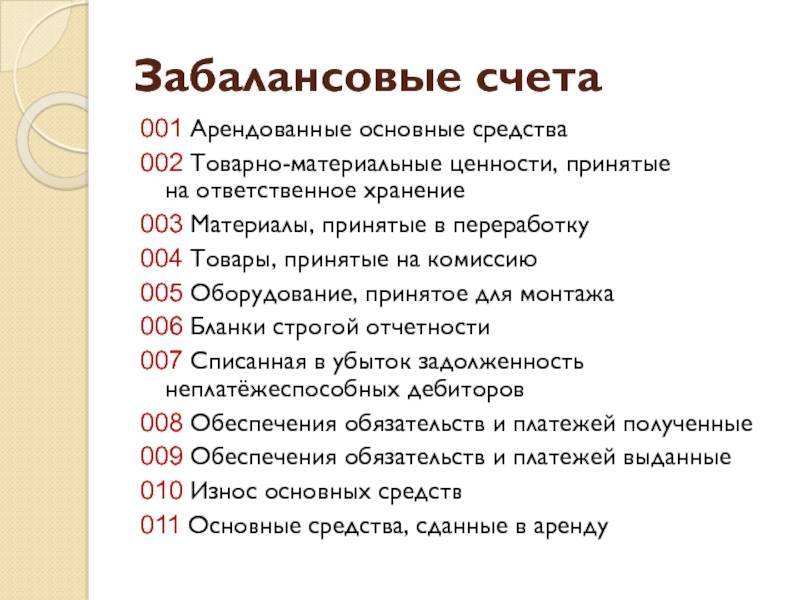

- 002 «Ценности, взятые под ответственное хранение». Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки». Материалы для переработки могут указываться на забалансовых счетах только в той ситуации, если они были переданы заказчиком, и производитель не оплачивает их стоимость.

- 004 «Материалы на комиссию». Указывается продукция, которая была взята комиссионером для реализации.

- 005 «Оборудование, предназначающееся для исполнения монтажных услуг». Указывается техника, принятая для исполнения монтажных услуг.

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

- 006 «Бланки отчетности». Могут включать в себя различные квитанции, абонементы.

- 007 «Безнадежные долги, списанные в убыток». Отображается на счетах на протяжении пяти лет. Предполагается, что за это время финансовое положение дебитора может измениться.

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 008 «Полученные обеспечения». Нужен для хранения данных об переданных гарантиях в обеспечение исполнения условий;

- 009 «Выданные обеспечения». Актуален для сбора сведений по выданным гарантиям для обеспечения платежей.

- 011 «Средства, поступившие в аренду». Данный счет размещается в отчетности и у арендодателя, и у арендатора.

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы

То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

- получение объектов;

- приобретение или выдача обеспечений.

В столбце по кредиту отображается:

- выбытие объекта;

- прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

Обеспечения обязательств и платежей

На счетах второй группы учитывают обеспечения обязательств и платежей выданные и полученные. К таким обеспечениям, согласно пункту 1 статьи 329 Гражданского кодекса РФ, относятся залог, задаток, поручительство, банковская гарантия и другие.

Здесь опять же возникает вопрос: по какой стоимости надо учитывать обеспечения, учтенные за балансом? Допустим, речь идет о залоге. Что в этом случае нужно отразить за балансом — стоимость заложенного имущества или сумму обязательства (платежа) залогодателя? Ведь эти суммы необязательно будут равны. Логичнее за балансом отразить обеспечение по стоимости заложенного имущества. Так как в случае, если залогодатель не погасит свое обязательство (платеж), залогодержатель сможет возместить себе убытки на сумму заложенного имущества. Приведем пример.

Пример

ЗАО «Импорт-дизайн» продает партию товара ООО «Виктория». ООО обеспечило оплату за товар, заложив компьютер, остаточная стоимость которого составляет 15 000 руб. Эту стоимость зафиксировали в договоре залога. ЗАО «Импорт-дизайн» отражает обеспечение за балансом:

ДЕБЕТ 008 — 15 000 руб. — получено обеспечение платежа.

К установленному сроку ООО «Виктория» не оплатило товар. Таким образом, компьютер перешел в распоряжение залогодержателя. Пока ЗАО «Импорт-дизайн» не продаст полученный по договору залога объект, бухгалтер этой компании учитывает его в составе товарно-материальных ценностей, принятых на ответственное хранение.

Проводки у ЗАО «Импорт-дизайн» будут такими:

КРЕДИТ 008 — 15 000 руб. — списано обеспечение платежа;

ДЕБЕТ 002 — 15 000 руб. — учтен объект, полученный по договору залога, в составе товарно-материальных ценностей, принятых на ответственное хранение.

Когда полученный по договору залога объект продадут, ЗАО «Импорт-дизайн» отразит прочий доход:

КРЕДИТ 002 — 15 000 руб. — продан объект, полученный в распоряжение по договору залога;

ДЕБЕТ 51 КРЕДИТ 91 — 15 000 руб. — поступил доход от продажи объекта.

Как проводится инвентаризация забалансовых счетов

После того как инвентаризация проведена, составляются заключительные акты. На них ставят свои подписи участники комиссии и материально ответственные сотрудники. Итоги инвентаризации нужно отражать в бухучете. Недочеты фиксируются следующим образом:

Забалансовые счета нужны для учета собственности и обязательств, которые не заносятся на балансовые счета. Приказом Минфина №94н от 31 октября 2022 года оговорено 11 подобных счетов. Инвентаризация необходима для установления соответствия реального состояния собственности информации, прописанной на забалансовых счетах.

Учет операций по обеспечению и исполнению обязательств. Учет залоговых операций

Залогодержатель осуществляет синтетический учет полученного в залог имущества по дебету забалансового счета 008 “Обеспечения обязательств и платежей полученные”.

Аналитический учет ведется по каждому полученному залогу. Оценка обеспечения устанавливается по согласованию сторон. При отсутствии в договоре о залоге оценки сумма обеспечения определяется с учетом сумм основного долга, неустойки, процентов за неправомерное пользование чужими средствами, возмещения убытков, обусловленных просрочкой исполнения обязательств, расходов на содержание залоговой вещи и по взысканию долга. Возвращенный залог залогодателю списывают с кредита счета 008.

Залогодатель учитывает выданные обеспечения по дебету счета 009 “Обеспечения обязательств и платежей выданные”. Переданное в залог имущество учитывается обособленно на открываемых для этой цели субсчетах по соответствующим синтетическим счетам, т.е. производятся внутренние записи по синтетическим счетам имущества. Возвращенное залогодержателем имущество залогодатель списывает с кредита счета 009. Одновременно отражается возврат имущества по соответствующим синтетическим счетам счетов учета имущества.

Учет операций, связанных с удержанием имущества. Кредитор, в распоряжении которого находится имущество должника, может превратить его в предмет залога с правом возмещения расходов по хранению имущества, но без права пользоваться и распоряжаться им. Удерживаемое имущество отражается по дебету счета 008 “Обеспечения обязательств и платежей полученные”. После исполнения обязательства должником стоимость возвращенного ему имущества списывается кредитором с кредита счета 008.

Дебитор, имущество которого удерживается кредитором, учитывает его в качестве выданного обеспечения на дебете счета 009 “Обеспечения обязательств и платежей выданные”. При возвращении кредитором имущества его стоимость списывается с кредита счета 009.

Учет операций, связанных с поручительством. По договору поручительства третье лицо (поручитель) обязуется нести за должника ответственность перед кредитором в случае неисполнения дебитором своих обязательств. Договор заключается между кредитором и поручителем.

Кредитор при осуществлении сделки по договору поручительства сумму полученного поручительства записывает в дебет счета 008 “Обеспечения обязательств и платежей полученные”. После исполнения дебитором своих обязательств сумма поручительства списывается с кредита счета 008.

Поручитель свое обязательство за должника отражает по дебету счета 009 “Обеспечения обязательств и платежей выданные”. Сумму начисленного вознаграждения поручителю (если оно предусмотрено договором) отражают по дебету счета 76 “Расчеты с разными дебиторами и кредиторами” и кредиту счета 91 “Прочие доходы и расходы”, а сумму НДС с вознаграждения – по дебету счета 91 и кредиту счета 68 “Расчеты по налогам и сборам”. После исполнения дебитором своих обязательств обязательство поручителя списывается с кредита счета 009.

Учет операций, связанных с банковской гарантией. Банковская гарантия – это письменное обязательство гаранта, выданное по просьбе другого лица (принципала), по которому гарант должен оплатить кредитору принципала (бенефициару) определенную денежную сумму при наличии условий, предусмотренных обязательством.

Выданное письменное обязательство гаранта отражается у бенефициара по дебету счета 008 “Обеспечения обязательств и платежей полученные”, а у гаранта и принципала – по дебету счета 009 “Обеспечения обязательств и платежей выданные”. Прекращение банковской гарантии в связи с исполнением обеспеченного ею обязательства отражается у бенефициара по кредиту счета 008, а у гаранта и принципала – по кредиту счета 009.

Прекращение банковской гарантии происходит при погашении долга перед бенефициаром; окончании срока, указанного в гарантии; отказе бенефициара от своих прав по гарантии и возвращении ее гаранту или путем письменного заявления бенефициара об освобождении гаранта от его обязательств.

Принципал уплачивает гаранту вознаграждение за выдачу банковской гарантии. Гарант учитывает операции по обеспечению обязательств таким же образом, как и поручитель.

Для чего применяют забалансовые счета

Ключевой принцип бухучета организации — это имущественная обособленность. Это значит, что собственные активы, пассивы, имущество компании необходимо учитывать отдельно от активов, пассивов и имущества иных экономических субъектов. Свое собственное имущество фирма отражает на балансе, принимая объекты к бухгалтерскому учету по установленным правилам .Чужие активы и обязательства тоже учитывают. Но отразить сторонние объекты на балансе нельзя. Для этих целей и применяются забалансовые счета.

Цели ведения забалансового бухучета следующие:

Цель забалансового бухучета

Пояснение

Контроль наличия бухгалтерских объектов

Имущество и иные активы, переданные во временное пользование и хранение, приходуются на забалансовых счетах. Здесь же отражается стоимость собственного имущества, которое следует списывать в расходы.

Контроль движения бухгалтерских объектов

Фиксируются любые изменения (поступления, выбытия, увеличения, уменьшения, перемещения) фактических количественных и стоимостных измерений.

Обеспечение сохранности

Контроль наличия и движения бухгалтерских объектов обеспечивает их сохранность. Достоверная информация используется для проведения инвентаризационных проверок и ревизий.

Сбор и обобщение информации

Позволяет оперативно получить достоверные сведения о количестве, качестве, стоимости объектов. Аналитика позволяет получить сведения о дебиторах, кредиторах, объектах бухгалтерского учета, договорах и прочее.

Основание для налогообложения

Способ учета имущества влияет на обложение. Например, налог на имущество начисляется только на активы, которые числятся на балансе

Важно правильно отразить активы, полученные во временное распоряжение в бухгалтерском и налоговом учете, чтобы верно рассчитать платеж.

Отражение в финансовой отчетности

Сведения о состоянии забалансовых счетов раскрываются в финансовой отчетности. Информация отражается в пояснительной записке к бухгалтерскому балансу.

Забалансовые счета в бюджетных организациях

Если организация относится к бюджетным, учет забалансовых ценностей в ней происходит по упрощенной схеме – не нужно вести корреспондирующие записи. Когда имущество оприходуется, в дебете определенного забалансового счета делается нужная запись. В момент списания эта запись производится по кредиту. Разрешается вводить и дополнительные забалансовые счета для большей достоверности управленческого учета, естественно, указав их при формировании учетной политики.

Итак.

Забалансовые счета позволяют отобразить сведения об имуществе, которое находится на территории предприятия, но не относится к его собственности. Также на ЗС хранятся другие данные. Наличие забалансовых счетов при налоговых проверках позволит не делать лишние налоговые отчисления

Также это источник важной информации о деятельности компании. Сведения позволяют отследить операции, проводимые предприятием

Вопросы и ответы

- Можем ли мы сами разработать документацию, которая позволит нам вести забалансовый учёт 27?

Ответ: Да, организация вправе разработать собственную документацию, основываясь на которой, будет проводиться учёт имущества и ценностей по забалансовому счёту 27.

- После того, как мы выдали спецодежду сотрудникам, сколько времени сотрудник должен нести за её сохранность персональную ответственность?

Ответ: Сотрудник должен нести персональную ответственность за сохранность спецодежды на протяжении того периода, на который она выдана (даже если за указанный период одежда не пришла в негодность). У каждого вида спецодежды существует период амортизации.

Акт на списание тмц с забалансового счета образец

Итогզ¦ + + Всего по настоящему акту выбыло (количество прописью) предметов на общую сумму (прописью) Заключение комиссии Председатель комиссии: (должность)(подпись)(расшифровка подписи) Члены комиссии: (должность)(подпись)(расшифровка подписи) (должность)(подпись)(расшифровка подписи) (должность)(подпись)(расшифровка подписи) Cкачать документ » Cкачать образец документа «Акт о списании нефинансовых активов с забалансового учета образовательного учреждения» Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Акт»:

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.