Коды видов предпринимательской деятельности ЕНВД

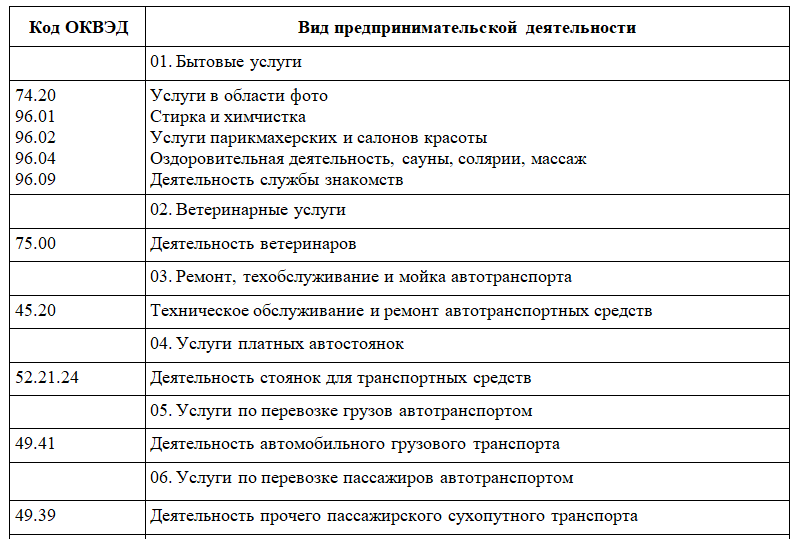

Бытовые услуги (в том числе — услуги парикмахерских, бань, душевых; услуги фотоателье; ритуальные, обрядовые услуги; ремонт и строительство жилья (других построек); транспортно-экспедиторские; химчистка, прачечные; изготовление и ремонт мебели; ремонт и техобслуживание бытовых приборов; услуги по прокату; ремонт и пошив обуви, меховых, кожаных, трикотажных изделий, головных уборов и изготовление металлоизделий).

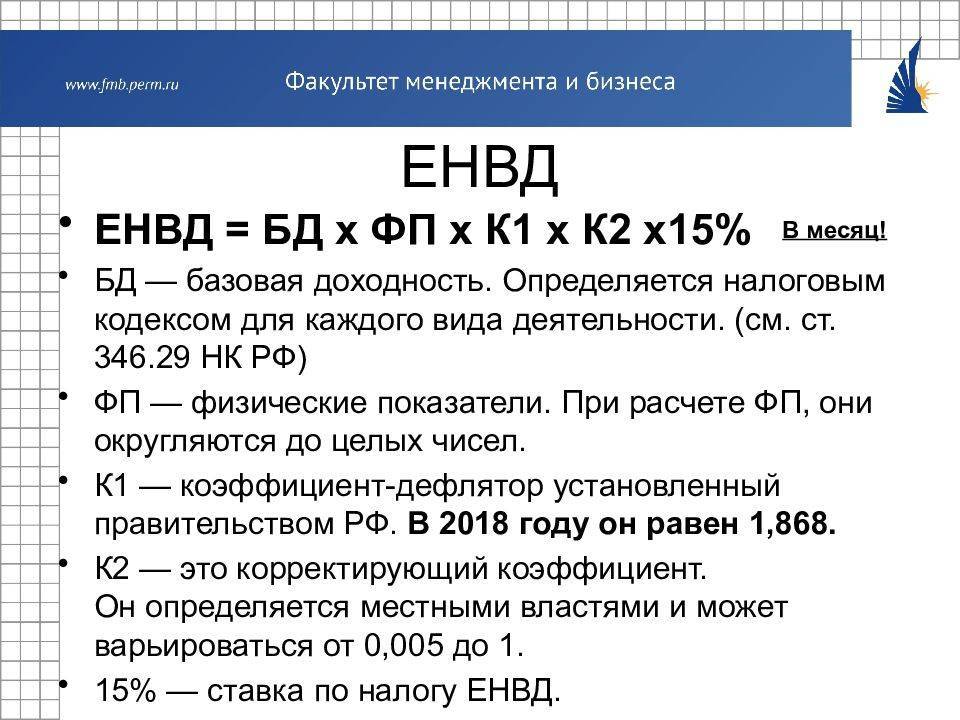

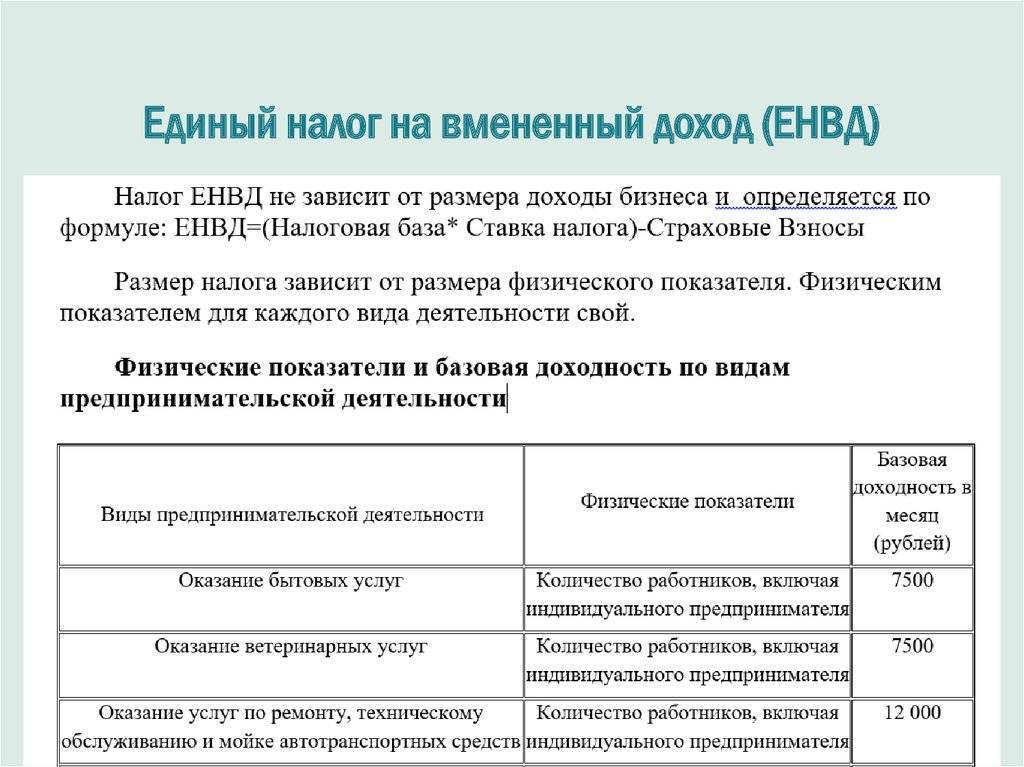

Формула расчета ЕНВД

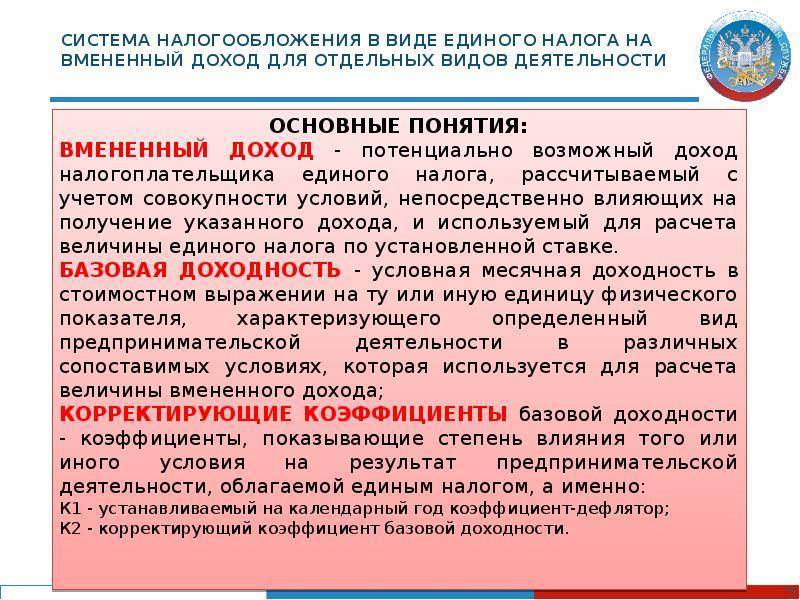

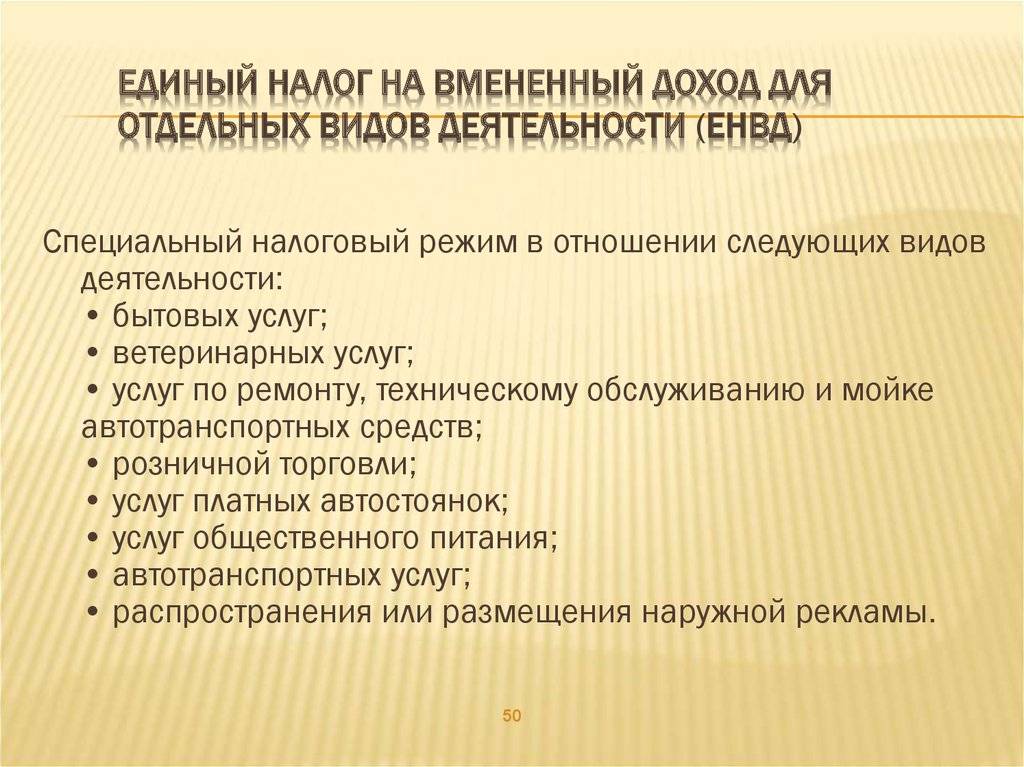

Единый налог на вменённый доход предназначен для конкретного перечня хозяйственных операций, рассчитывается на базе законодательно закреплённой суммы выручки, не взаимосвязанной с фактическими поступлениями от реализации товаров (работ, услуг).

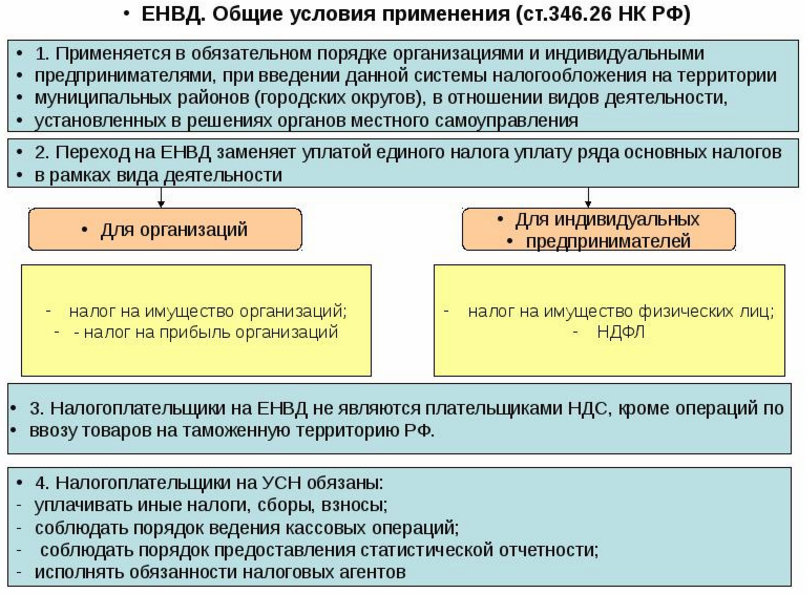

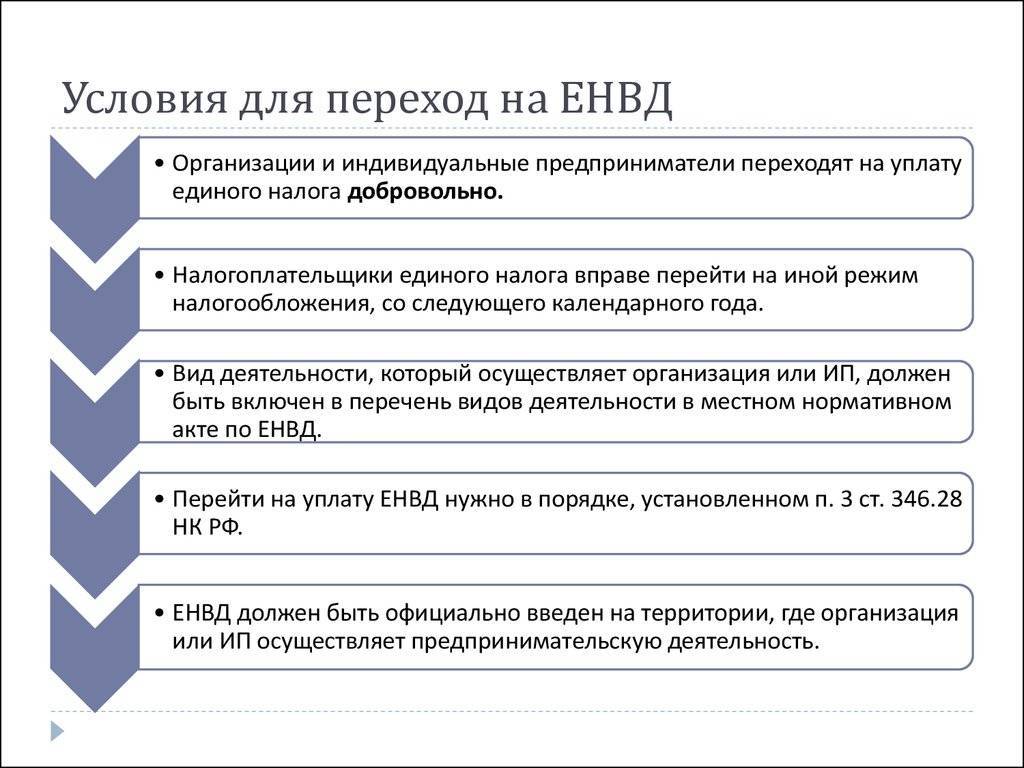

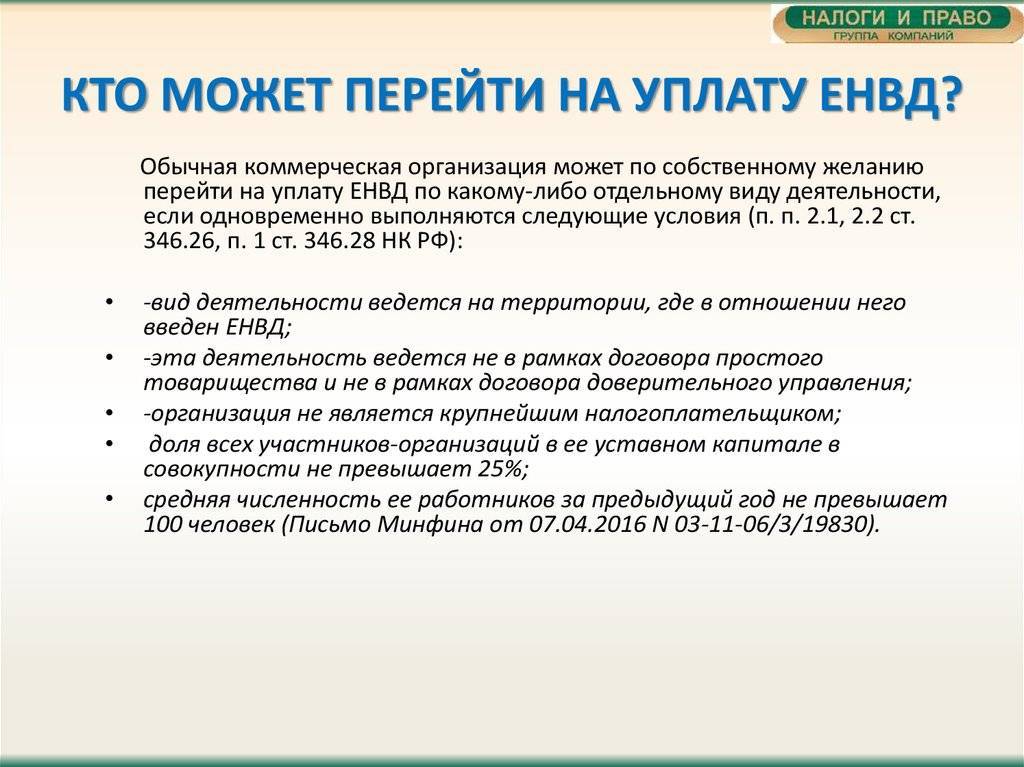

Единый налог на вмененный доход относится к специальным налоговым режимам. Для его применения налогоплательщику необходимо соответствовать требованиям гл. 26.3 Налогового кодекса РФ (далее по тексту также НК РФ) и иметь желание для перехода на его уплату. Для применения этого спецрежима коммерсанту следует:

Начнем с важного вопроса о кодах предпринимательской деятельности на вмененке. В чем тут сложность? Важно понимать, что они не тождественны значениям кодов ОКВЭД! Где нужны эти коды деятельности ЕНВД? Их нужно указывать в заявлении, которое ИП заполняет, чтобы встать на учет как плательщик налога с вмененного дохода или сняться с такого учета

Еще один пример: налоговая декларация ЕНВД, раздел 2, строка 010.

Коды видов предпринимательской деятельности ЕНВД 2020

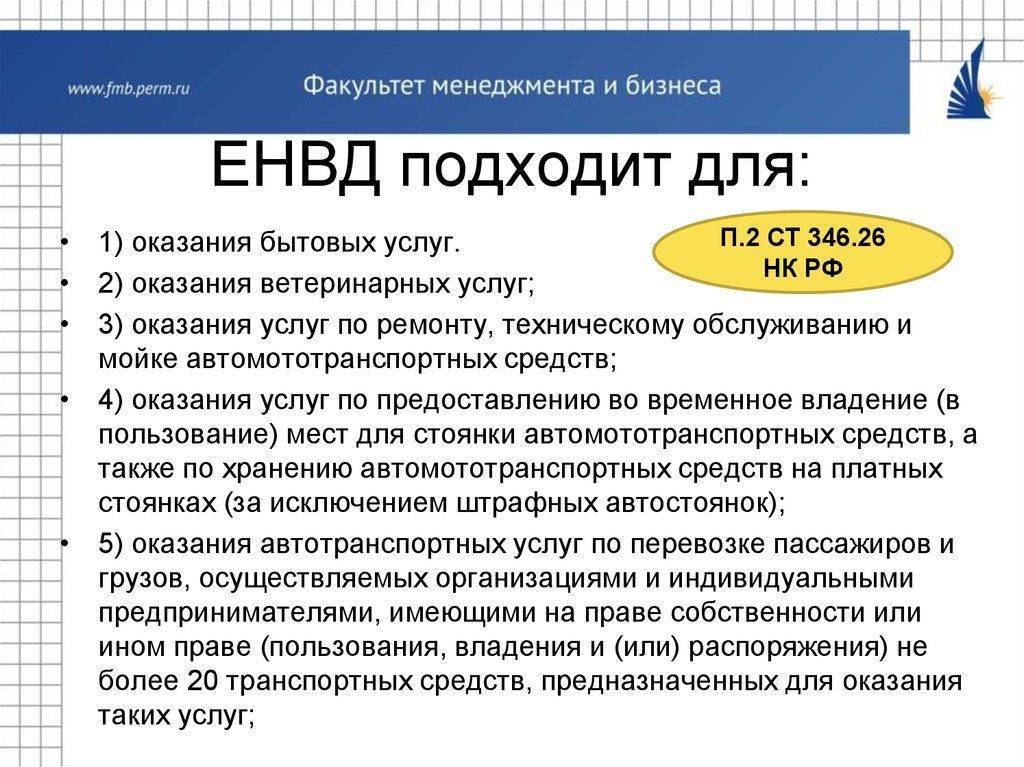

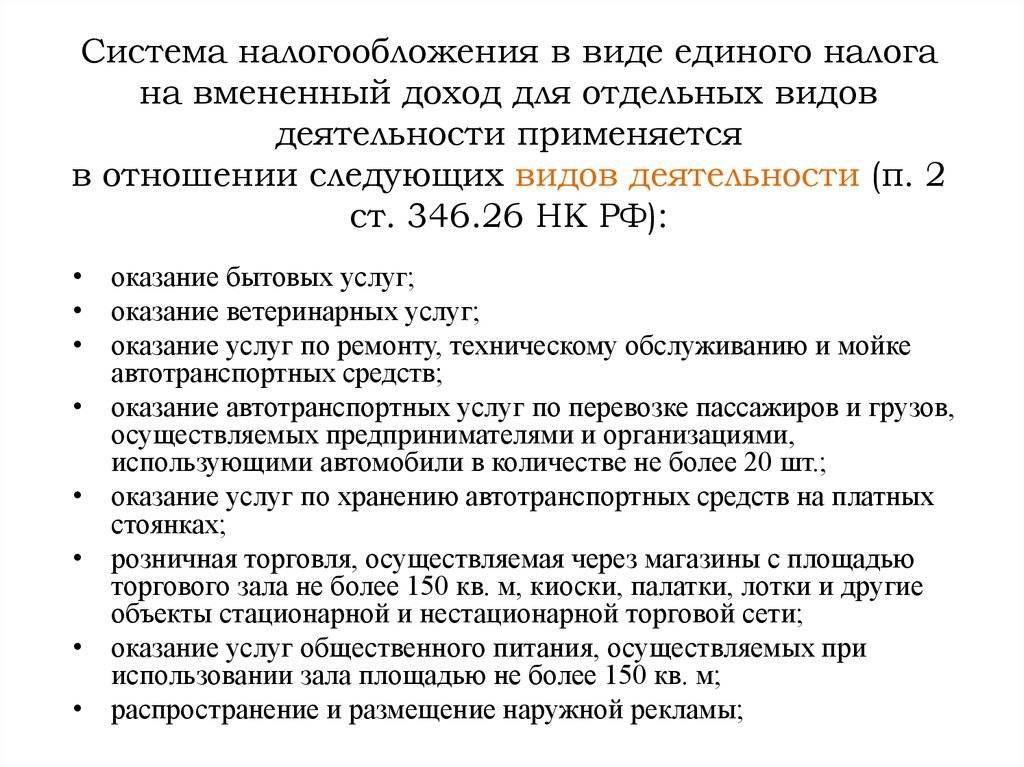

Виды коммерческой деятельности, соответствующие этому спецрежиму, прямо указаны в п. 2 ст. 346.26 Налогового кодекса РФ, а также в законодательстве, принимаемом на местах. В отношении видов предпринимательства, не поименованных в вышеназванной статье, система налогообложения в виде ЕНВД плательщиком применяться не может. В пункте 2.2 этой же статьи Налогового кодекса РФ указаны требования, предъявляемые к плательщикам, изъявившим желание перейти на уплату ЕНВД. Несоответствие лица указанным требованиям делает невозможным уплату им единого налога.

С целью развития малого бизнеса правительство России способствует упрощенному налогообложению и предлагает для ИП специальный режим – единый налог на временный доход (ЕНВД). Чтобы им воспользоваться, представители малого бизнеса должны соответствовать определенной категории деятельности. Рассмотрим, какие коды ОКВЭД попадают под ЕНВД.

Розничная торговля крупой, консервами из овощей, сахаром, солью, чаем, макаронными изделиями 52.33. Розничная торговля косметикой и парфюмерией 50.30. Торговля автомобильными запчастями 50.40.2. Розничная торговля запчастями для мотоциклов 50.50. Розничная торговля маслами 52.41. Розничная торговля текстильными и галантерейными товарами 52.44.4. Розничная торговля тканями и тюлью 52.42. Розничная торговля одеждой 52.43. Розничная торговля обувью и изделиями из кожи 52.44. Розничная торговля мебелью и товарами для дома 52.48.1. Розничная торговля офисной мебелью и офисным оборудованием 52.48.11. Розничная торговля офисной мебелью 52.48.31. Розничная торговля товарами бытовой химии, синтетическими моющими средствами, обоями 52.48.32. Розничная торговля цветами семенами удобрениями 52.48.33. Розничная торговля домашними животными и кормом 52.46. А значит, является бытовой услугой. Но вот другой код из этой же группы 93.29.2 (Деятельность танцплощадок, дискотек, школ танцев) бытовой услугой не является, поэтому его нельзя вести в рамках ЕНВД.

Применение вмененки на территории

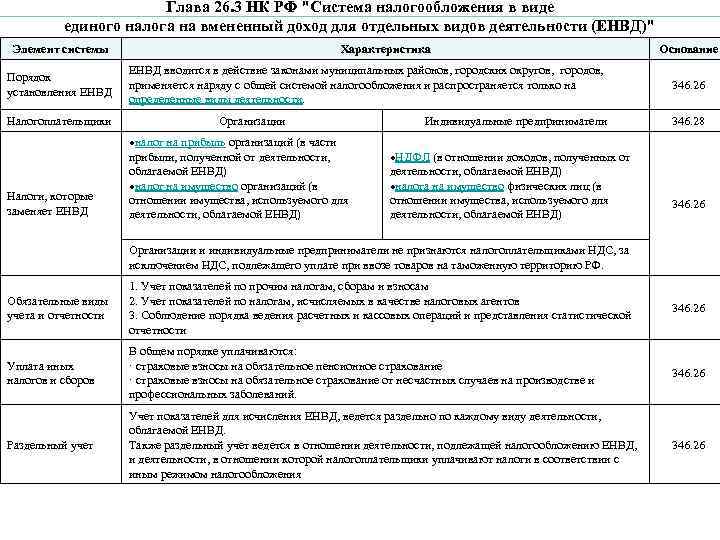

Система установлена налоговым законодательством и вводится на территориях в действие либо муниципальными нормативными (т. е. теми, которые опубликованы в газете) документами органов местного самоуправления районного уровня и уровня городских округов, либо законами городов федерального значения.

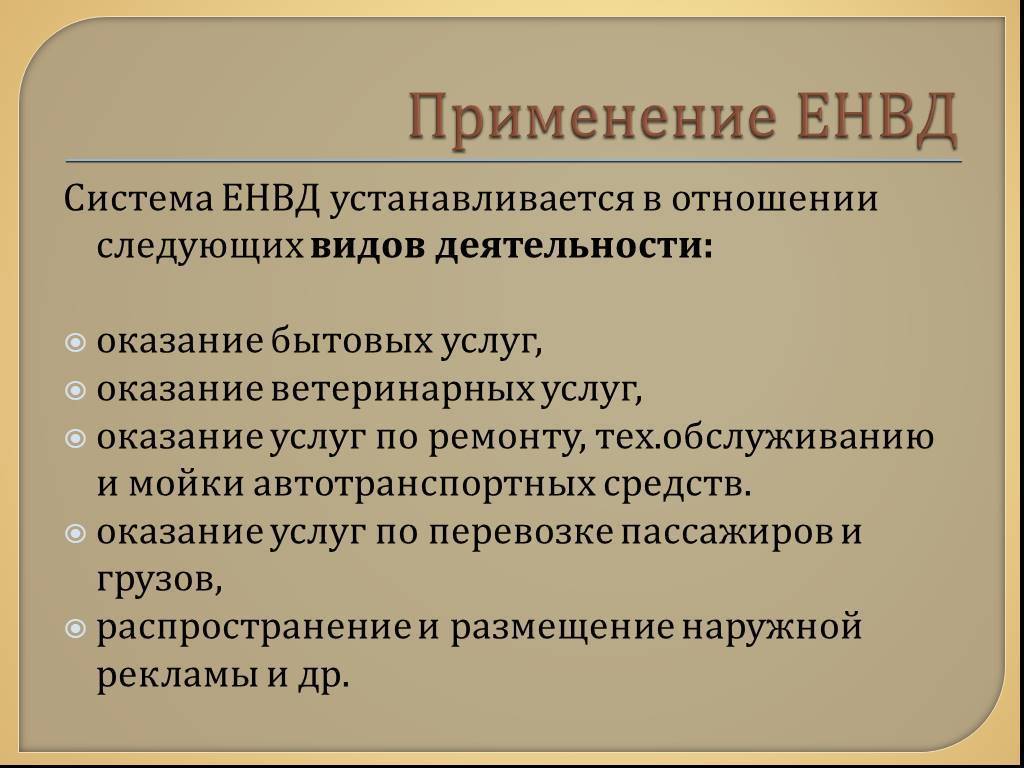

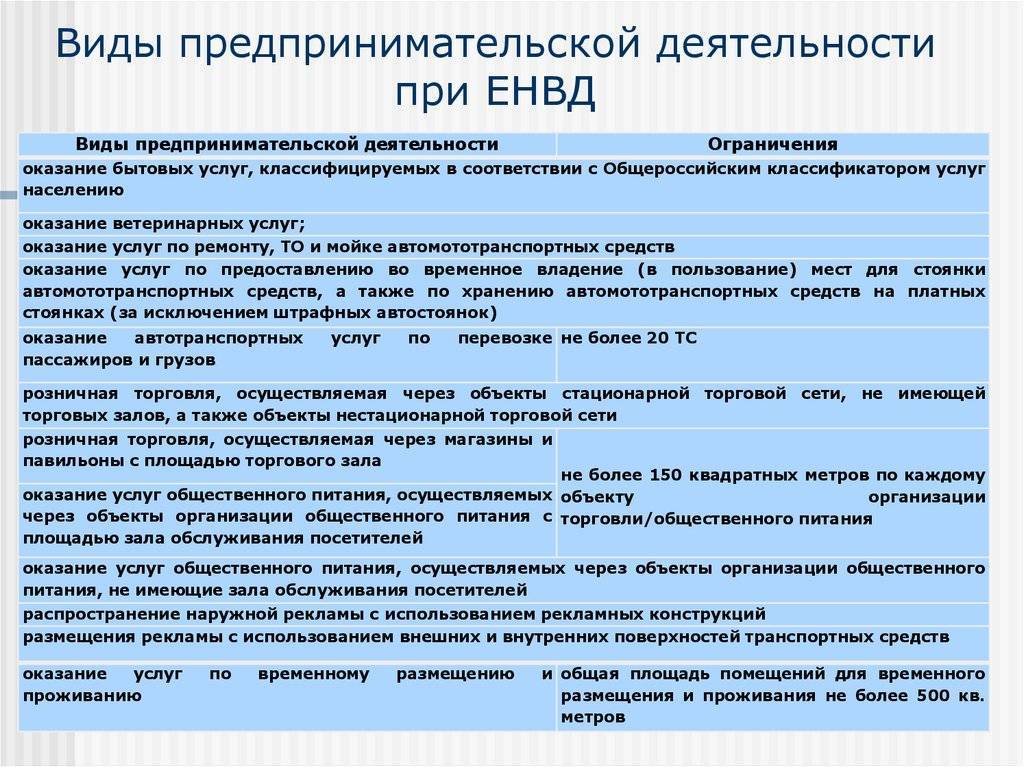

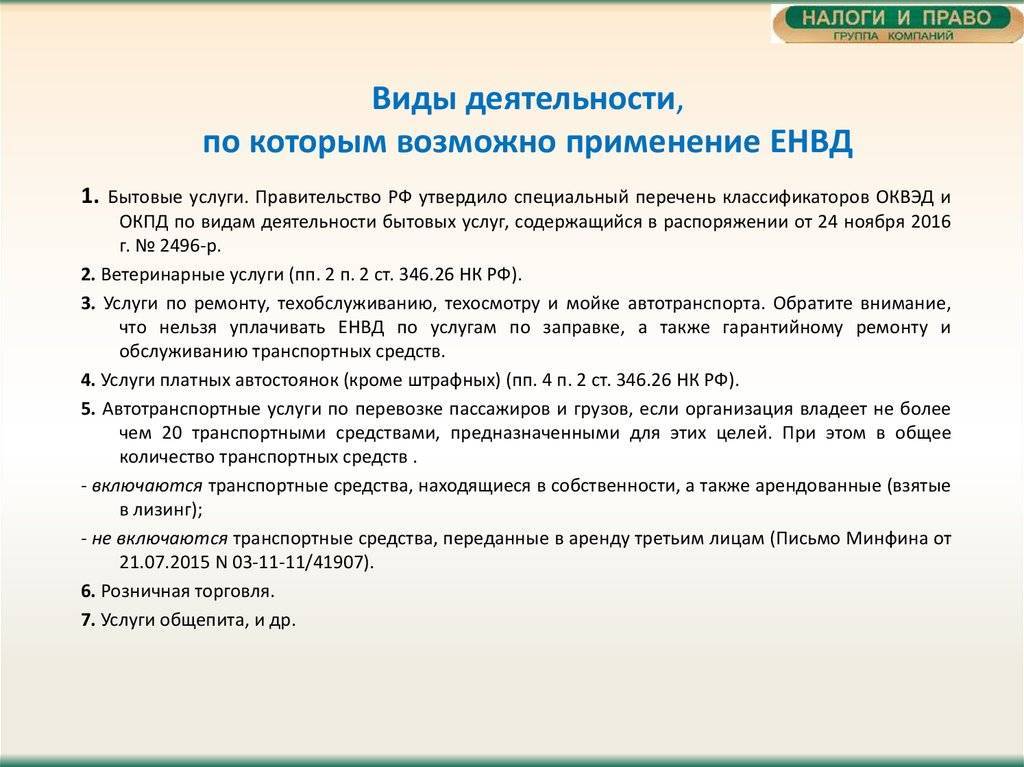

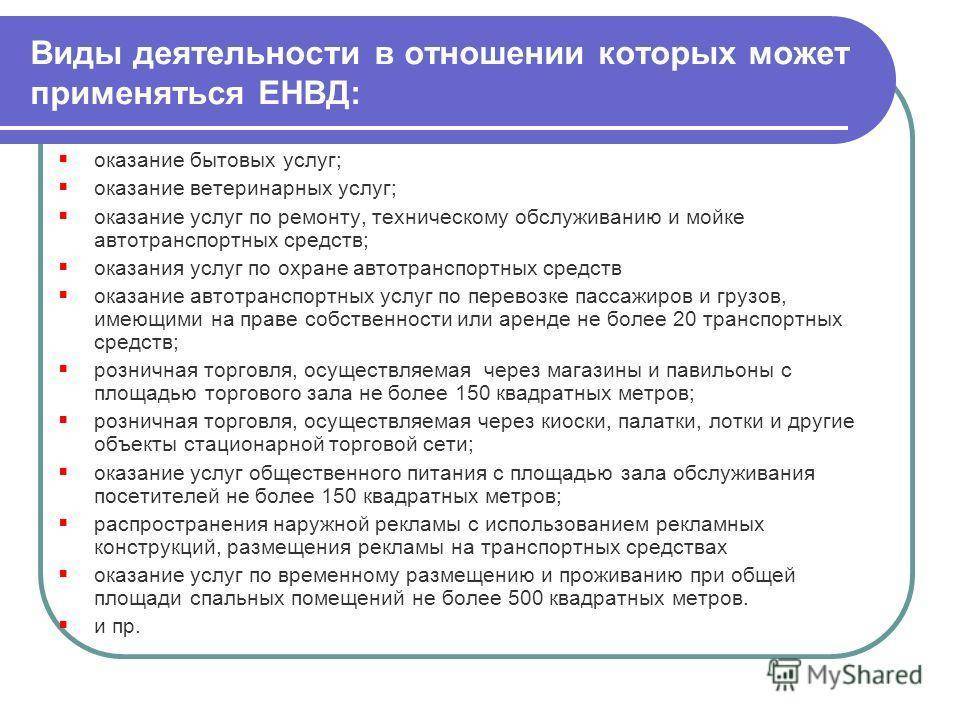

Перечень видов деятельности, попадающих под ЕНВД, установлен нормами налогового законодательства. Он в обязательном порядке дублируется в принятых муниципалами актах. К таким видам деятельности относятся:

- Оказание услуг бытового характера (по ОКВЭДу).

- Услуги ветеринаров.

- Услуги станций техобслуживания по ремонту и т/о, мойка машин.

- Услуги автостоянок, за исключением штрафных.

- Грузоперевозки и перевозки пассажиров при условии использования не более 20 транспортных единиц для оказания автотранспортных услуг.

- Торговля в розницу через залы для торговли площадью до 150 метров квадратных по каждому объекту, через стационарные объекты, у которых нет торговых залов или нестационарные объекты (киоски, тонары и т. п.).

- Общепит при условии, что площадь зала для посетителей составляет до 150 метров квадратных по каждому объекту или зал обслуживания отсутствует совсем.

- Гостиничные услуги при условии, что общая площадь помещений для проживания не превышает 500 метров квадратных.

- Сдача в аренду торговых мест в помещениях стационарной торговой сети без торговых залов, нестационарной торговой сети, объектов общепита без зала обслуживания.

- Рекламная деятельность с применением рекламных конструкций, внешних и внутренних поверхностей транспортных средств.

- Сдача в аренду земельных участков для размещения объектов торговли и общепита.

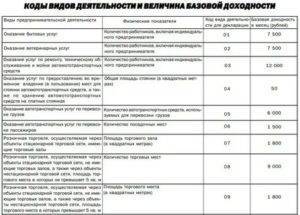

Перечень кодов бытовых услуг для ЕНВД

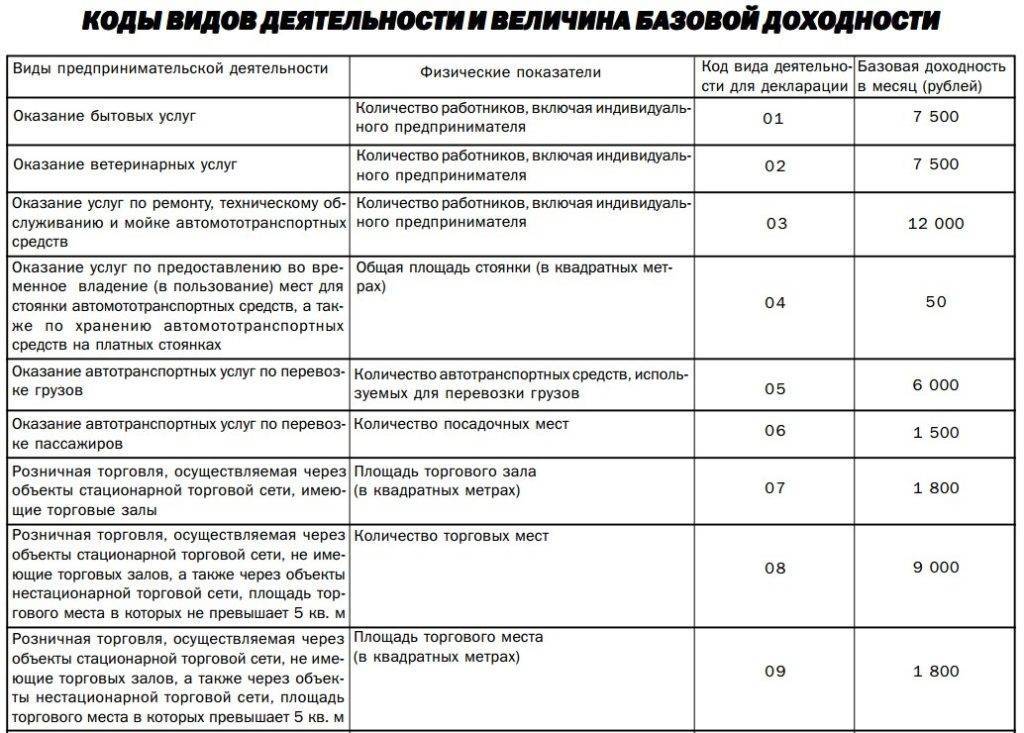

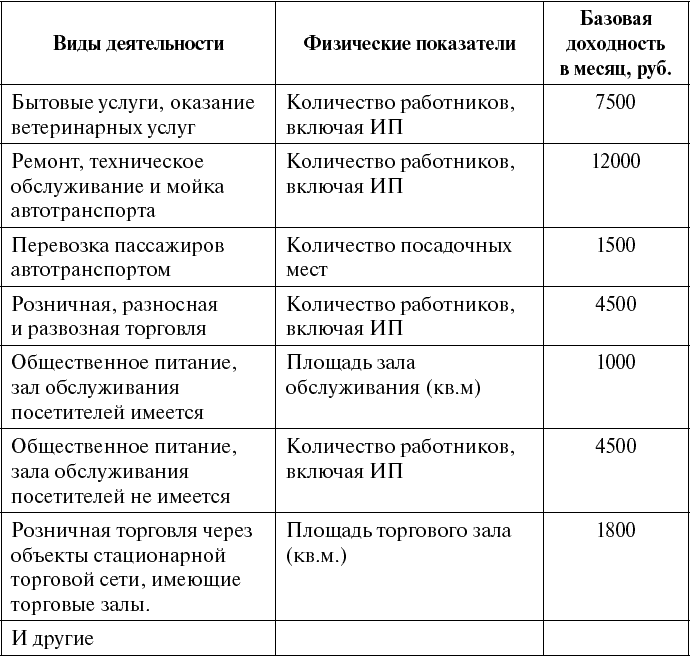

| Код | Вид деятельности | Основной физический показатель | Сумма установленной базовой прибыли на каждую единицу основного показателя (рублей в месяц) |

| 01 | Бытовые услуги | Общее число сотрудников с учетом самого предпринимателя | 7500 |

| 02 | Ветеринарные услуги | Общее число сотрудников с учетом самого предпринимателя | 7 500 |

| 03 | Ремонтные услуги, проведение технического обслуживания и очистки транспортных средств | Общее число сотрудников с учетом самого предпринимателя | 12 000 |

| 04 | Услуги по аренде места для стоянки автомобилей | Общая площадь организованной стоянки, которая должна рассчитываться в квадратных метрах | 50 |

| 05 | Услуги в сфере грузовых транспортировок | Общее число транспортных средств, которые используются в данной деятельности | 6 000 |

| 06 | Услуги в сфере пассажирских транспортировок | Общее число посадочных мест | 1 500 |

| 07 | Розничная торговля при наличии стационарной торговой точки с отсутствующим торговым залом или же мобильной торговой точки с площадью менее 5 м2 | Торговое место | 9 000 |

| 09 | Розничная торговля при наличии стационарной торговой точки с отсутствующим торговым залом или же мобильной торговой точки с площадью более 5 м2 | Общая площадь торговой точки, рассчитанная в квадратных метрах | 1 800 |

| 10 | Разностная или развозная розничная торговля | Общее число сотрудников с учетом самого предпринимателя | 4 500 |

| 11 | Услуги в сфере общественного питания через специальные объекты, оснащенные залами обслуживания клиентов | Общая площадь зала обслуживания клиентов, рассчитанная в квадратных метрах | 1 000 |

| 12 | Услуги в сфере общественного питания через специальные объекты, не оснащенные залами обслуживания клиентов | Общее число сотрудников с учетом самого предпринимателя | 4 500 |

| 13 | Распространение наружной рекламы | Общая площадь информационной площадки, рассчитанная в квадратных метрах | 3 000 |

| 14 | Распространение наружной рекламы с использованием устройств, оснащенных функцией автоматической смены изображения | Общая площадь информационной площадки, рассчитанная в квадратных метрах | 4 000 |

| 15 | Распространение наружной рекламы с использованием электронных табло | Общая площадь информационной площадки, рассчитанная в квадратных метрах | 5 000 |

| 16 | Распространение наружной рекламы с использованием транспортных средств | Общее количество транспортных средств с размещенной на их поверхности рекламой | 10 000 |

| 17 | Услуги в сфере предоставления гражданам места для временного проживания | Общая площадь имеющегося жилого помещения, рассчитанная в квадратных метрах | 1 000 |

| 18 | Предоставление услуг, связанных с предоставлением во временное пользование или владение торговых точек, которые находятся в пределах стационарной торговой сети при отсутствии в ней каких-либо торговых залов и мобильных торговых точек, а также объектов общественного питания при отсутствии в них залов обслуживания посетителей при наличии площади каждого из них менее 5 м2. | Общее количество стационарных и мобильных торговых точек, а также объектов общественного питания. | 6 000 |

| 19 | Предоставление услуг, связанных с предоставлением во временное пользование или владение торговых точек, которые находятся в пределах стационарной торговой сети при отсутствии в ней каких-либо торговых залов и мобильных торговых точек, а также объектов общественного питания при отсутствии в них залов обслуживания посетителей при наличии площади каждого из них более 5 м2. | Площадь предоставляемой стационарной или мобильной торговой точки, а также объекта общественного питания | 1 200 |

| 20 | Предоставление во временное пользование или владение земельных участков, на которых размещаются стационарные или мобильные торговые точки, а также объекты общественного питания при наличии площади земли менее 10 м2 | Общее количество земельных участков, которые передаются в аренду | 5 000 |

| 21 | Предоставление во временное пользование или владение земельных участков, на которых размещаются стационарные или мобильные торговые точки, а также объекты общественного питания при наличии площади земли более 10 м2 | Общая площадь предоставленного в аренду участка | 1 000 |

| 22 | Реализация товарной продукции посредством торговых автоматов | Общее количество торговых автоматов | 4 500 |

Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков. Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков

А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22. В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

Код вида предпринимательской деятельности ЕНВД надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

Коды по видам деятельности | Вид деятельности |

01 | Оказание бытовых услуг |

02 | Оказание ветеринарных услуг |

03 | Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств |

04 | Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

05 | Оказание автотранспортных услуг по перевозке грузов |

06 | Оказание автотранспортных услуг по перевозке пассажиров |

07 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

08 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров |

09 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров |

10 | Развозная и разносная розничная торговля |

11 | Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

12 | Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

13 | Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

14 | Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

15 | Распространение наружной рекламы с использованием электронных табло |

16 | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

17 | Оказание услуг по временному размещению и проживанию |

18 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров |

19 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров |

20 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров |

21 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров |

22 | Реализация товаров с использованием торговых автоматов |

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

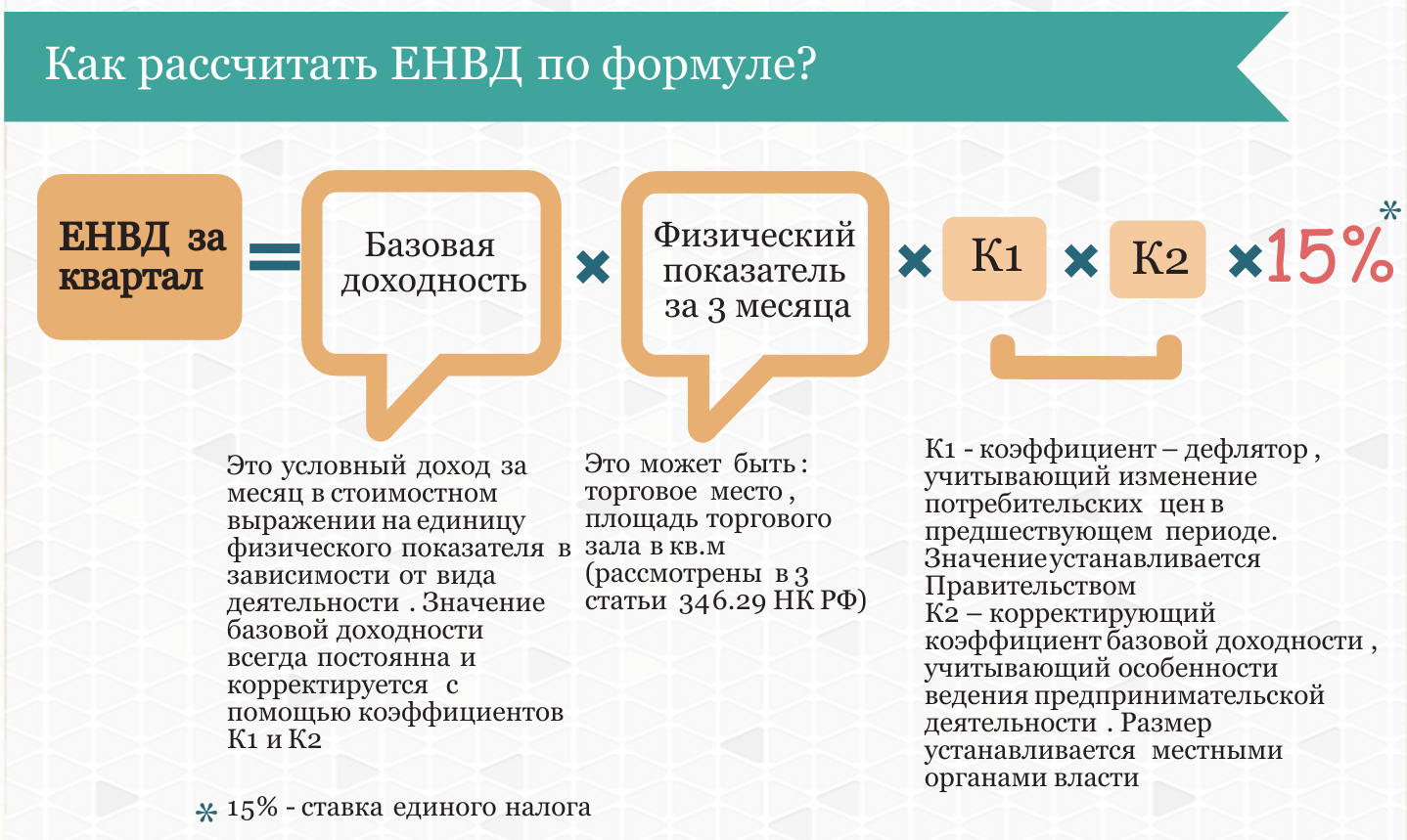

Налоговая база

Для расчета ЕНВД сначала определите налоговую базу за отчетный квартал. Это можно сделать по формуле:

| Налоговая база по ЕНВД за квартал | = | Базовая доходность за месяц (7500 руб.) | × | Средняя численность сотрудников за первый месяц квартала | + | Средняя численность сотрудников за второй месяц квартала | + | Средняя численность сотрудников за третий месяц квартала | × | К1 | × | К2 |

Значение физического показателя – средней численности сотрудников – включайте в расчет ЕНВД с округлением до целых единиц (п. 11 ст. 346.29 НК РФ). При округлении размера физического показателя его значения менее 0,5 единицы отбрасывайте, а 0,5 единицы и более округляйте до целой единицы (письмо Минфина России от 16 июня 2009 г. № 03-11-11/111).

Если в течение квартала средняя численность сотрудников увеличивалась или уменьшалась, изменения учитывайте с начала месяца, в котором они произошли (п. 9 ст. 346.29 НК РФ).

Если организация начала или прекратила применение ЕНВД в течение квартала (например, с 20 февраля), то налоговую базу нужно определять с учетом фактической продолжительности ведения деятельности за месяц, в котором организация была поставлена на учет (снята с учета) в качестве плательщика единого налога. Подробнее об этом см. Как рассчитать ЕНВД.

Когда ЕНВД становится более выгодным режимом, нежели ОСН и УСН?

Если рассматривать отличия ЕНВД и других систем налогообложения, можно выделить ряд преимуществ:

- Работая по ЕНВД, предприниматель или юридическое лицо освобождается от большого количества налогов: на прибыль, на имущество, на добавленную стоимость, уплачивая только единый налог на вмененный доход. Осуществляя деятельность по общей системе налогообложения, предприниматель вынужден рассчитывать каждый из этих налогов.

- При расчете ЕНВД не важна сумма фактически полученной прибыли. Он осуществляется с учетом базовой доходности и физических показателей, а также коэффициентов, установленных органами местной власти. Иными словами, применять ЕНВД следует тогда, когда прибыль значительно превышает доход, вмененный государством для того или иного вида деятельности (как правило, устанавливаются небольшие значения).

- Есть возможность уменьшить сумму налога на уплаченные в бюджет страховые взносы за себя и сотрудников, что нельзя отметить для общей и упрощенной систем налогообложения.

Рассмотрим условную ситуацию и рассчитаем, какой из налоговых режимов будет выгоднее.

ООО «Лидер Групп» планирует открыть розничный магазин в г. Архангельске. Основной вид деятельности ООО — продажа непродовольственных товаров. Планируются следующие показатели:

- размер ежемесячного дохода от продажи товаров — 1 500 000 рублей;

- размер помещения — 70 квадратных метров;

- количество сотрудников — 5 человек;

- сумма затрат на приобретение продукции, заработную плату ежемесячно — 900 000 рублей;

- размер ежемесячных страховых взносов, уплачиваемых за сотрудников — 17 000 рублей.

Расчет налога по упрощенной системе налогообложения (доходы)

Сумма налога может быть рассчитана по формуле:

Если работа осуществляется по УСН, сумму налога можно уменьшить на величину страховых взносов за сотрудников, но не более чем на 50%.

Общий размер страховых отчислений за год составил: 17 000 * 12 = 204 000 руб.

Итого в бюджет потребуется уплатить: 1 080 000 — 204 000 = 876 000 руб.

Расчет налога по ЕНВД

Для того чтобы рассчитать суммы налога по ЕНВД, нет необходимости учитывать прибыль.

Базовая доходность вида деятельности ООО «Лидер Групп» — 1800.

К1 (коэффициент-дефлятор) в Архангельской области равен 1,915.

К2 в Архангельской области для данного вида деятельности — 1,0.

Физический показатель: площадь торгового зала — 70.

- ВМЕНЕННЫЙ ДОХОД = 1800 * 1,915 * 1,0 * 12 * 70 = 2 895 480 руб.

- ЕНВД = (РАССЧИТАННАЯ НАЛОГОВАЯ БАЗА * СТАВКА НАЛОГА)

- ЕНВД = 2 895 480 * 0,15 = 434 322 руб.

Можно уменьшить сумму налога на величину страховых взносов, уплаченных за работников, но не более чем на 50 %.

Итого к уплате: 434 322 * 0,5 = 217 161 руб.

Расчет налога по общей системе налогообложения

Рассчитаем сумму затрат за год: (900 000 + 17 000) * 12 = 11 004 000 руб.

Годовой доход составит: 1 500 000 * 12 = 18 000 000 руб.

Налогооблагаемая прибыль за год: 18 000 000 — 11 004 000 = 6 996 000 руб.

Налог на прибыль = 6 996 000 * 0,2 = 1 399 200 руб.

НДС = 18 000 000 * 0,18 = 3 240 000 руб.

Помещение арендуется, поэтому налог на имущество ООО «Лидер групп» оплачиваться не будет.

Общая сумма налога к перечислению в бюджет: 1 399 200 + 3 240 000 = 4 639 200 руб. (и это при чистой прибыли 6 996 000).

Так, выгоднее всего осуществлять деятельность именно по ЕНВД — придется заплатить всего 217 161 руб. Конечно, такой показатель не сравнится с рассчитанным нами значением по ОСН — 4 639 200 руб.

Особенности применения спецрежима

Даже для разрешённых операций существуют ограничения и дополнительные критерии:

Предприниматели, деятельность которых в 2019 г. связана с автоперевозками, имеют право использовать в рамках обложения ЕНВД до 20 единиц техники:

- автобусы;

- легковые автомобили;

- грузовые машины.

Для целей вменённой системы автотранспортным средством не является прицепной состав и мотоциклы. При пассажирских перевозках количество посадочных мест не включает водительское и кондукторское сидение.

Законодательство по вменённому налогу для ИП в 2019 году с видом деятельности торговля запрещает реализовывать следующие категории товаров:

- бензин, газ, ДТ, моторные масла;

- еда и напитки в заведениях общепита;

- залоговые вещи в ломбарде;

- легковые и грузовые авто, мотоциклы, автобусы, прицепы, спецтранспорт;

- изделия через почту, интернет, электронную прессу, телефон;

- продукция собственного изготовления;

- техника для торговли (в том числе весы и ККТ);

- офисное оборудование;

- материалы для дантистов;

- любые товары, предназначенные для ведения хозяйственной деятельности, а не для личных нужд.

При оказании услуг по размещению посетителей (гостиницы, квартиры, хостелы, дома, комнаты), в расчёт лимита площади 500 кв. м входят только целевые помещения. Квадратура туалетов, душевых, коридоров, лестниц, столовых и прочих нежилых территорий не учитывается.

Таблица из налогового приказа:

| Код | Вид деятельности |

| 01 | Бытовые услуги |

| 02 | Ветеринарные услуги |

| 03 | Услуги по ремонту, ТО, мойке транспорта |

| 04 | Сдача в аренду мест для стоянки транспорта и обеспечение безопасности |

| 05 | Перемещение грузов автотранспортом |

| 06 | Перемещение людей автотранспортом |

| 07 | Продажа товаров поштучно в торговых помещениях |

| 08 | Розничная реализация через стационарные и передвижные точки, в которых отсутствует зал для покупателей, с площадью до 5 кв. м. |

| 09 | Розничная реализация через стационарные и передвижные точки, в которых отсутствует зал для покупателей, с площадью свыше 5 кв. м. |

| 10 | Развозная и разносная торговля поштучно |

| 11 | Услуги общепита с отделом для посетителей |

| 12 | Услуги общепита без помещения для посетителей |

| 13 | Наружная реклама на конструкциях без автоматики и экрана |

| 14 | Наружная реклама с автоматическим изменением картинки |

| 15 | Наружная реклама с электронным щитом |

| 16 | Реклама снаружи и внутри транспорта |

| 17 | Услуги временного поселения и аренды жилья |

| 18 | Услуги по сдаче в аренду торговых стационарных и передвижных точек без отдела для покупателей, заведений общепита без помещения для посетителей, с квадратурой до 5 кв. м. |

| 19 | Услуги по сдаче в аренду торговых стационарных и передвижных точек без отдела для покупателей, заведений общепита без помещения для посетителей, с квадратурой свыше 5 кв. м. |

| 20 | Услуги по сдаче внаём земельных участков площадью до 10 кв. м. под общепит и торговлю в постоянных и передвижных точках |

| 21 | Услуги по сдаче внаём земельных участков площадью свыше 10 кв. м. под общепит и торговлю в постоянных и передвижных точках |

| 22 | Вендинговая продажа товаров |

Налоговый учёт и отчётность ЕНВД

Рассмотрим подробнее нюансы отчётности по единому налогу.

Учёт физических показателей

Закон обязывает ИП и организации, к которым применён режим ЕНВД, вести учёт физических показателей. Как именно это делать – решает сам ИП. В ФНС любят навязывать для этого специальные книги учёта. Их можно использовать, но кроме физических показателей никакие данные туда ИП вносить не обязан. То есть данные о доходах и расходах он вписывает в данную книгу лишь по собственному желанию.

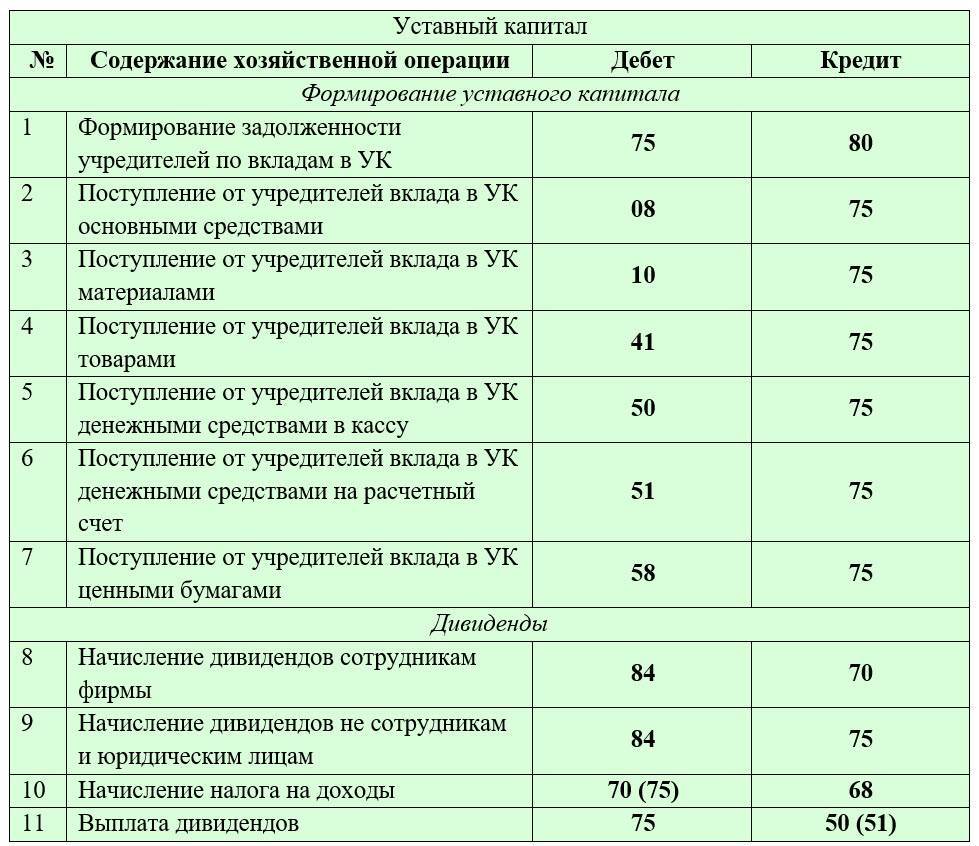

Бухгалтерский учёт и отчётность

ИП, работающие в режиме ЕНВД, освобождены от обязанности вести бухгалтерский учёт и предоставлять соответствующую отчётность.

Бизнес на едином налоге на вменённый доход обязан это делать. В зависимости от категории деятельности отчётность может существенно отличаться. Но в целом она включает следующие документы:

- Бухгалтерский баланс.

- Отчёт о финансовых результатах.

- Отчёт об изменении капитала.

- Отчёт о движении денежных средств.

- Отчёт о целевом использовании средств.

- Пояснения в форме текста и таблицы.

Все эти документы оформляются по соответствующим формам.

Кассовая дисциплина

Все ИП и организации, которые осуществляют кассовые операции, обязаны соблюдать ряд требований кассовой дисциплины.

Также нужно учитывать, что ИП, работающие в режиме ЕНВД, с 1 июля 2019 года перешли на использование онлайн-касс.

Дополнительная отчётность

Помимо единых для всех отчётных документов, некоторые ИП и организации обязаны предоставлять дополнительные, также как и оплачивать дополнительные налоги. Это связано с определёнными видами деятельности и владением имуществом.

Как перейти на ЕНВД?

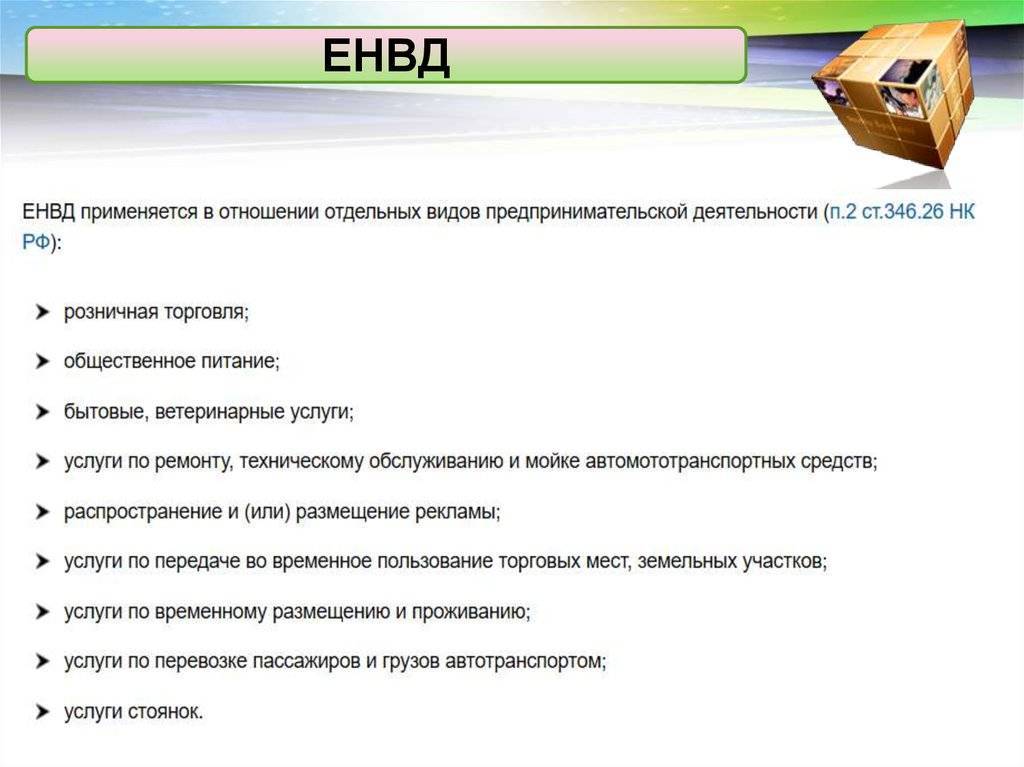

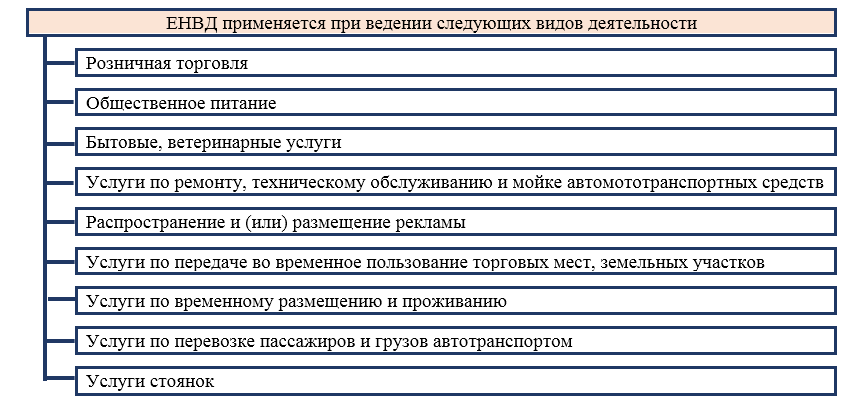

ЕНВД распространяется только на определенные виды деятельности. К ним относятся:

- Оказание бытовых услуг

- Ветеринарные клиники

- Деятельность, относящаяся к сфере ремонта автомобилей

- Автомойки, пункты техобслуживания автомобилей

- Транспортные услуги

- Розничная торговля (без доставки товара покупателю)

- Общественное питание

- Передача в аренду площадей под торговлю

- Услуги по обеспечению граждан временным жильем

- Размещение рекламы (как наружной, так и на общественном транспорте)

Более точный перечень услуг описан в п. 2 ст. 346.26 НК РФ. Но, учитывая некоторые региональные ограничения на определенные виды деятельности, стоит обратиться в территориальный налоговый орган для получения более полной информации.

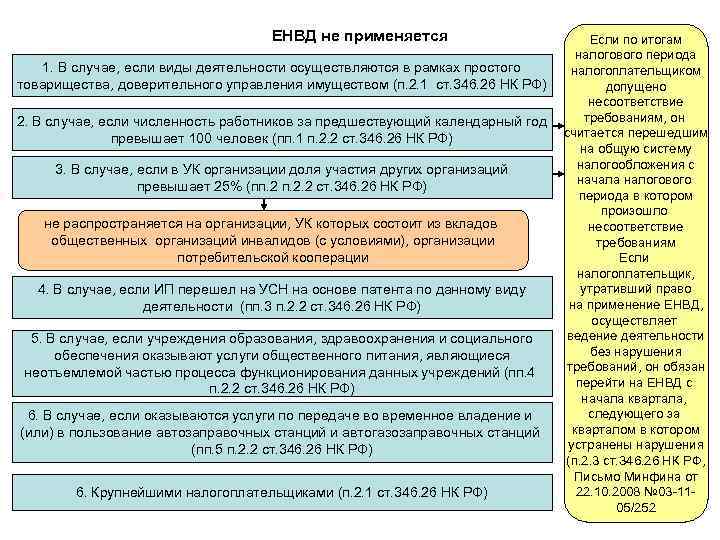

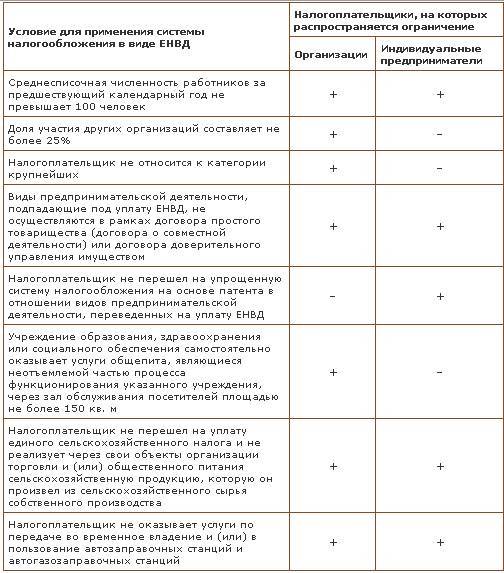

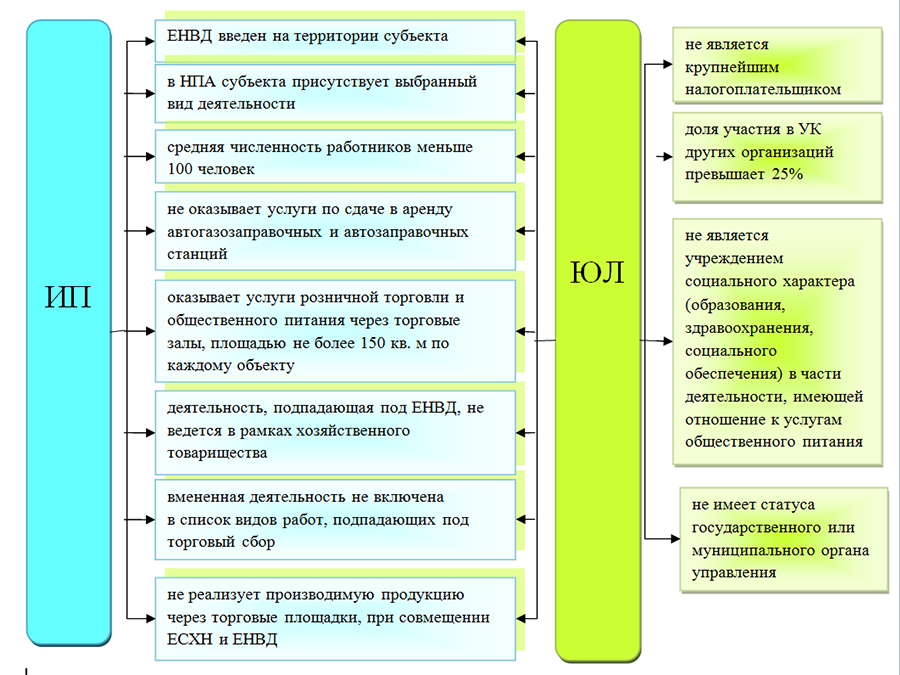

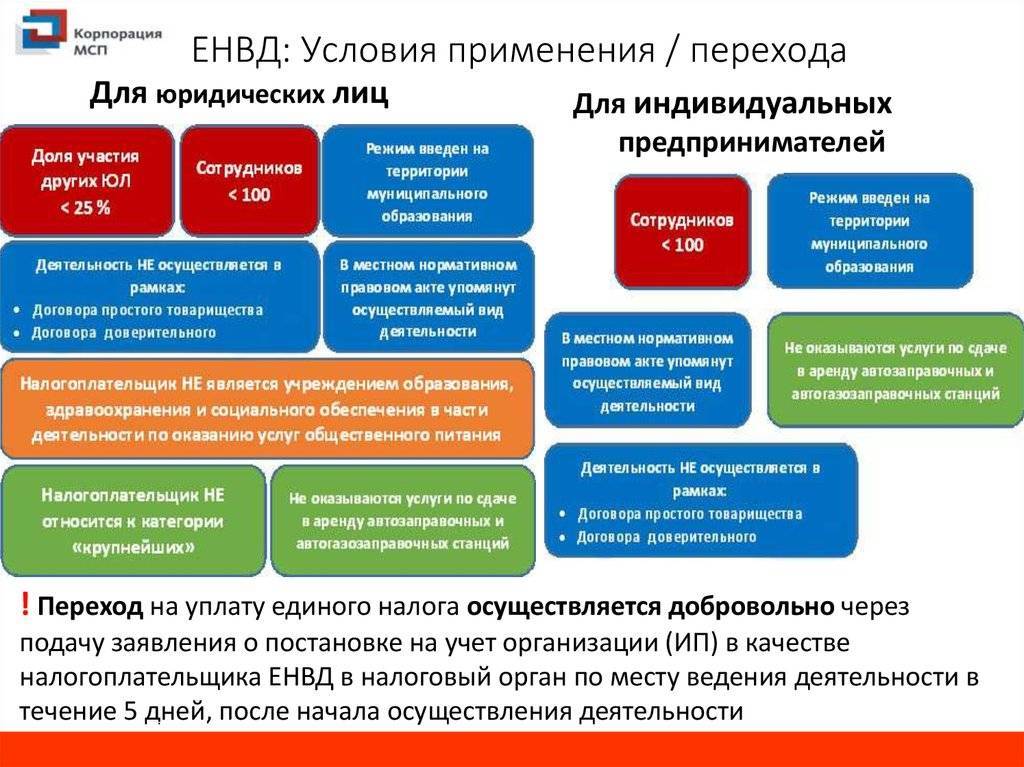

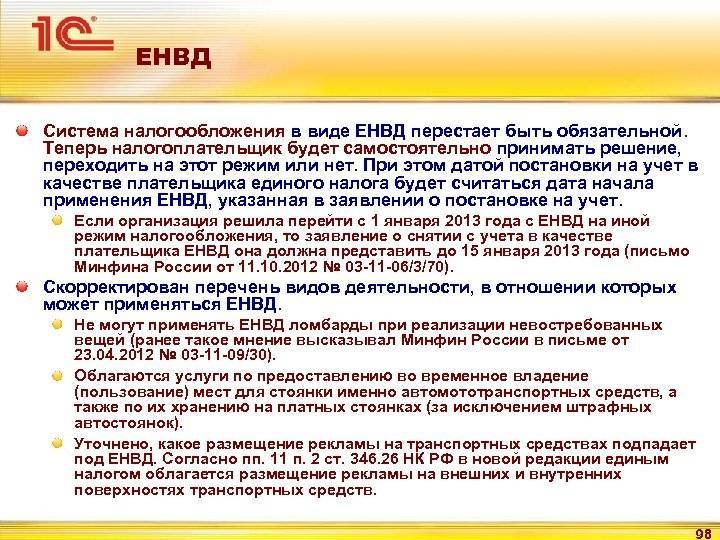

Выше упоминалось, что переход на ЕНВД – доброволен и предприниматель сам может выбирать подходящую ему систему налогообложения. Но в ряде случаев переход на ЕНДВ невозможен. В частности, переходит на ЕНВД не имеют права:

- Крупнейшие налогоплательщики

- Организации и ИП, имеющие в штате более 100 человек в период за прошедший календарный год

- Организации и ИП, занимающиеся передачей в аренду автозаправочных и автогазозаправочных станций

- Предприниматели, занимающиеся услугами в сфере общепита в учреждениях здравоохранения, образования и соцобеспечения.

- Компании, осуществляющие предпринимательскую деятельность, описанную в п.2 статьи 346.26 НК РФ, действующих в рамках договора о совместной деятельности, либо договора доверительного управления.

- Организации, доля участия других организации в которых превышает 25% (за некоторыми исключениями).

Для того, чтобы встать на учет в качестве плательщика ЕНВД, необходимо предоставить в территориальный налоговый орган следующие документы:

- Заявление о постановке на учет

- Копии свидетельства о постановке на учет, заверенные компетентными органами

- Свидетельство ЕГРЮЛ (свидетельство о регистрации ИП)

- Паспорт

В случае перехода на ЕНВД с УСН необходимо подать заявление о переходе по форме ЕНВД-1 (ЕНВД-2 для ИП), утвержденной Приказом ФНС РФ от 12 января 2011 г. № ММВ-7-6-12.

Снятие с учета ЕНВД возможно в двух случаях. В первом случае достаточно выйти за рамки ограничений, установленных НК РФ. К примеру, можно увеличить торговую площадь, количество работников. Или организовать простое товарищество (договор о совместной деятельности). В противном случае можно воспользоваться возможностью выбора системы налогообложения и подать заявление п форме ЕНВД-3 (ЕНВД-4 для ИП) в территориальный налоговый орган, в котором состоит на учете предприятие.

Оквэд подходящие под енвд 2020

10.10.2019

В нашей статье мы рассмотрим, виды деятельности ЕНВД 2020 года, кто не может применять этот налоговый режим, формулу расчета налога, а также как встать и сняться с учета в качестве плательщика Единого налога на вмененный доход в 2020 году.

ОКВЭД для ЕНВД в 2020 году публикуется на сайтах всех региональных налоговых служб. Для предприятия очень существенно владеть этой информацией, поскольку в этих же сообщениях региональные ФНС указывают корректирующие коэффициенты (К2) для данного региона.

При этом регион определяется исключительно границами одного города или района. Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др.

Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

Даже если некоторые из них ранее применяли вмененку, то при наличии одного из перечисленных обстоятельств, фирма обязана перейти на общий режим налогообложения.

https://www.youtube.com/watch?v=ATugQsfuhn0

В Распоряжении Правительства РФ от 24.11.2020 N 2496-р Виды деятельности для ИП попадающие под вмененный налог в 2020 году

Коды видов предпринимательской деятельности ЕНВД

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров

Особенности ЕНВД с поправкой на коды ОКВЭД

Коэффициент К1 – общероссийский показатель, который в определенной мере отражает состояние российской экономики (инфляционных процессов в ней). Так, на 2020 год корректирующий коэффициент дефлятор К1 составляет 1,798.

Российское законодательство предлагает малому бизнесу удобный и экономичный сбор – единый налог на вмененный доход (ЕНВД). Но для данного спецрежима бизнес должен соответствовать установленным законом условиям, среди которых и требование по виду деятельности.

О том, какие коды ОКВЭД попадают под ЕНВД, нужно интересоваться в региональных ФНС.

Какие коды ОКВЭД попадают под ЕНВД

На основании пункта 4 статьи 346.26 и пункта 7 статьи 378.2 Налогового Кодекса России, все плательщики ЕНВД – собственники недвижимости, у которой базовая стоимость учитывается как кадастровая, должны оплачивать в российскую казну налог на имущество.

- плательщики ЕНВД, которые являются собственниками недвижимости, базовая стоимость которой учитывается как кадастровая, должны производить оплату налога на имущество;

- изменилась форма декларации по ЕНВД;

- изменились размеры коэффициентов для расчета ЕНВД;

- налоговые каникулы не распространяются на плательщиков ЕНВД, которые являются физическими лицами.

Величина коэффициента К2

Полномочия по установлению размера коэффициента К2 федеральный законодатель отдал на откуп местным органам власти. При принятии таких норм исходили из предоставления муниципалитетам и городским округам возможности влиять таким образом на развитие экономики территории в направлении, предусмотренном в программах социально-экономического развития. Решение о применении ЕНВД в муниципальном образовании принимают соответствующие депутатские корпуса. Они же определяют размер корректирующего коэффициента К2. Это их право, а не обязанность. Если решение о размере не принято, то он по умолчанию считается равным единице.

Однако в целях стимулирования развития тех или иных видов деятельности, какие подпадают под ЕНВД, местные власти могут закрепить корректирующий коэффициент в меньших размерах, тогда при арифметических подсчетах сумма налога, которую нужно заплатить предпринимателю, уменьшится. Поскольку вмененка целиком и полностью поступает в бюджеты муниципальных районов и городских округов, то федеральный законодатель предположил, что местные власти будут исходить из соблюдения паритета интересов как налогоплательщиков, так и бюджета.

Важно! Коэффициент К2 не может быть равен 0, минимальная величина 0,005

Как уменьшить сумму ЕНВД, подлежащую уплате?

ИП, который оплачивает платежи в бюджет по системе ЕНВД, имеет право снизить сумму налога. Вычет при этом может быть равен страховым взносам, уплачиваемым предпринимателем за себя или своих работников. При этом действует ряд ограничений.

Если предприниматель осуществляет деятельность единолично, без привлечения наемных работников, он может уменьшить сумму налога на полную величину страховых взносов, уплаченных в данном отчетном периоде. Поэтому рекомендуется уплачивать страховые взносы в сумме, равной ЕНВД за квартал, чтобы размер налога был равен нулю.

Если у ИП имеются работники, вычитать из налога страховые взносы, выплаченные за себя, он не имеет права. При этом можно уменьшить ЕНВД на взносы за своих работников. В этом случае максимальный вычет не может превышать пятидесяти процентов суммы налога.

Пример #2. Расчет ЕНВД с вычетом страховых взносов

Предположим, что в предыдущем примере ИП выплачивает своим работникам заработную плату по 15 000 рублей. В этом случае отчисления на каждого сотрудника будут равны:

ПФР = 15 000 х 22% = 3 300 рублей

ФОМС = 15 000 х 5,1% = 765 рублей

ФСС от временной нетрудоспособности = 15 000 х 2,9% = 435 рублей

ФСС от несчастных случаев (для ремонта обуви ставка = 0,2%) = 15 000 х 0,2% = 30 рублей

Итого на каждого работника 4 530 рублей в месяц. За двоих работников – 9 060 рублей. Это больше, чем 50% от ЕНВД, поэтому сумму налога можно уменьшить только наполовину.

В итоге за месяц ЕНВД составит 3 034,13 х 50% = 1 517,07 рублей. За квартал – 4 551,20 рублей.