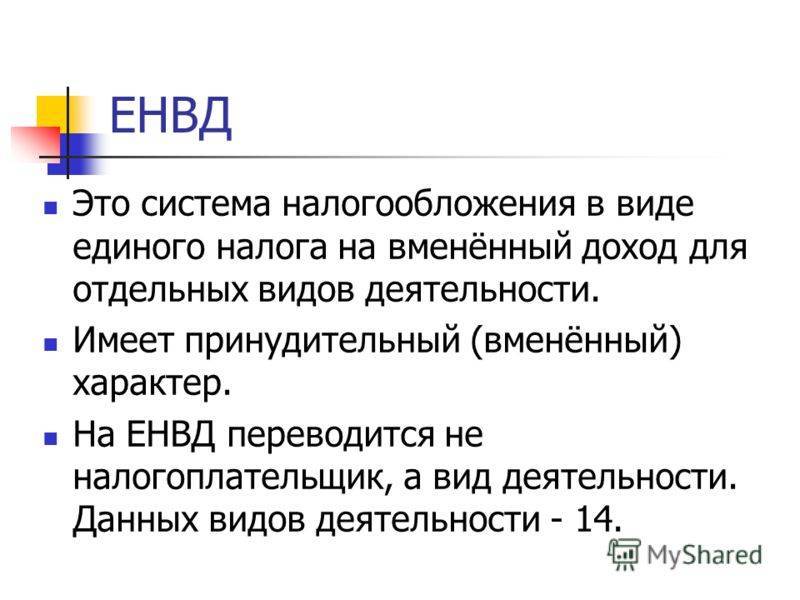

Как применяется система налогообложения в ООО?

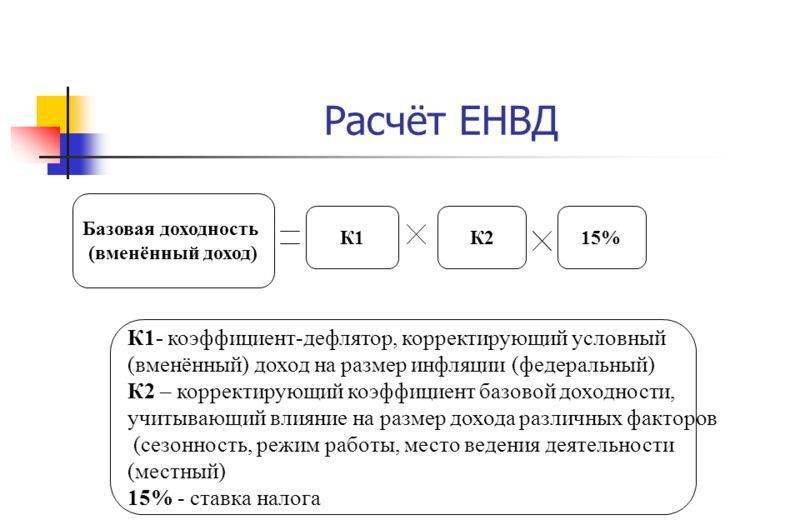

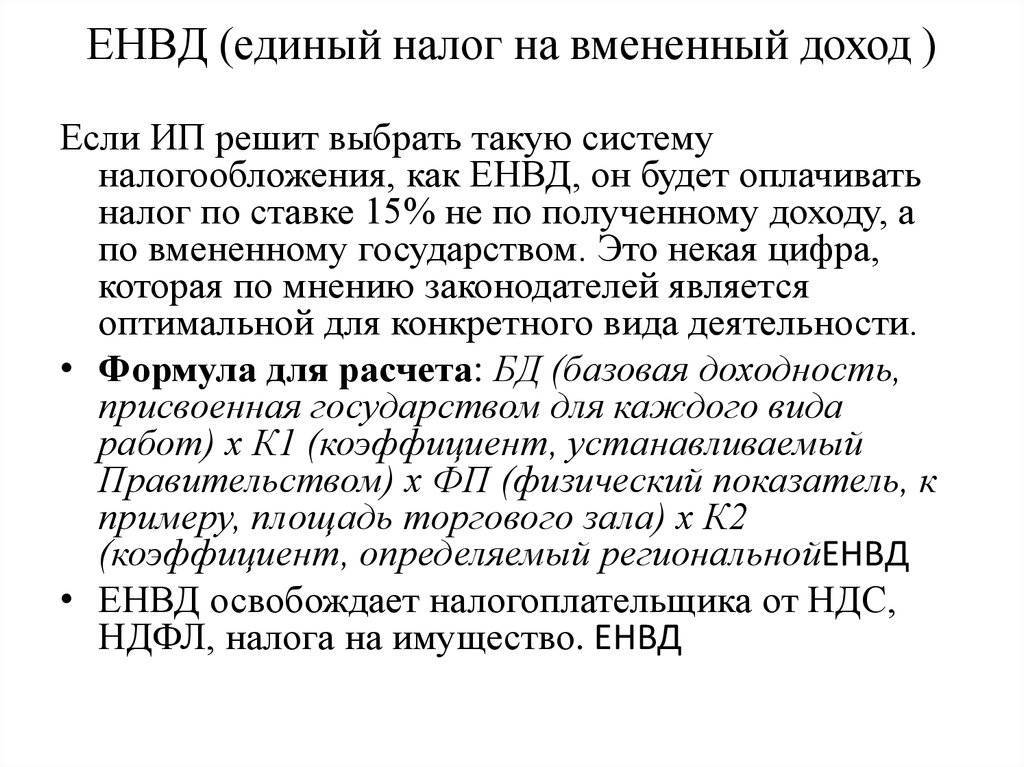

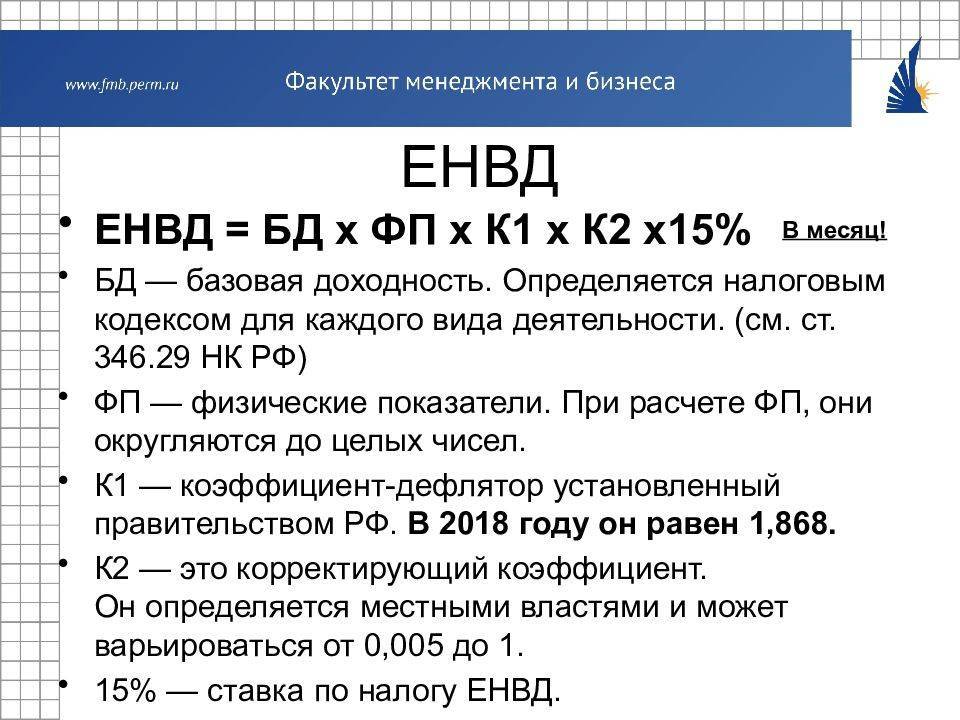

Применение системы налогообложения ЕНВД в обществах с ограниченной ответственностью (ООО) возможно только в том случае, если организация занимается одним или несколькими видами деятельности из установленного списка (см. НК РФ ст. 346.26, п.2).Если предприятие занимается одним из этих видов деятельности, его штат составляет менее 100 сотрудников, а само ООО не относится к крупнейшим налогоплательщикам, то тогда оно имеет полное право делать перерасчет своих налогов, имея в виду вмененный доход, а не реальный. Налоговая ставка при ЕНВД составляет 15% от вмененного дохода.

Для расчета берется показатель базовой доходности (предопределяется НК РФ для каждого вида деятельности) и ряд уточняющих коэффициентов:

- К1 – коэффициент инфляции, устанавливается Правительством РФ ежегодно. В 2017 году он был равен 1,798, в 2018 – 1,868.

- К2 – корректирующий коэффициент. Он устанавливается региональными властями и зависит от направления деятельности предприятия.

- Физический показатель, учитывающий масштаб бизнеса. Он рассчитывается по ряду критериев, которые оценивают количество сотрудников, площадь торгового помещения, величину рекламной площади и т.д.

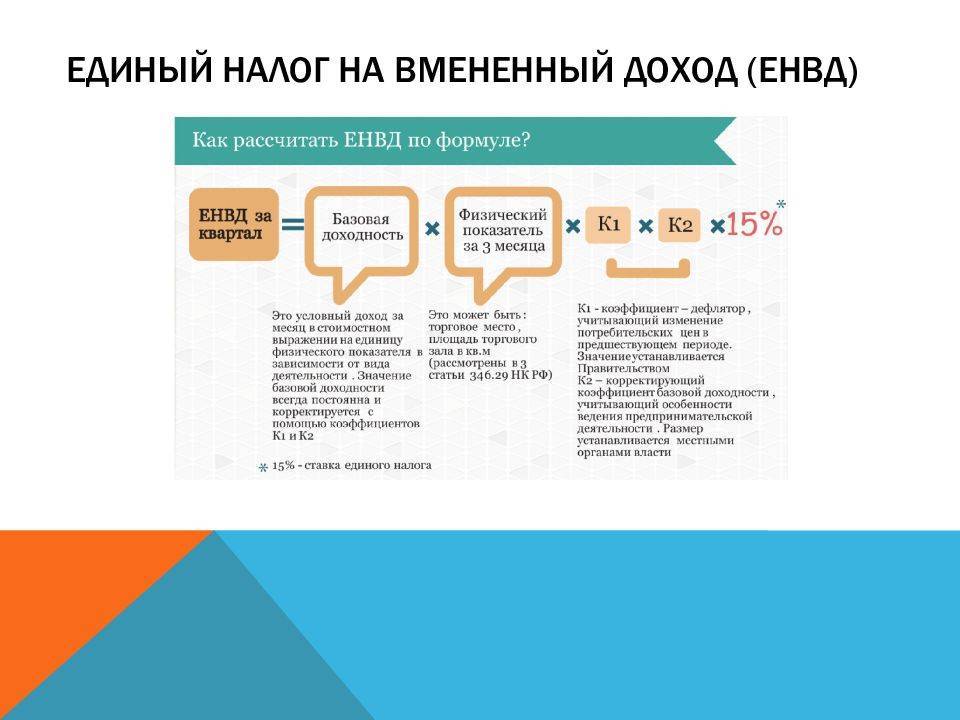

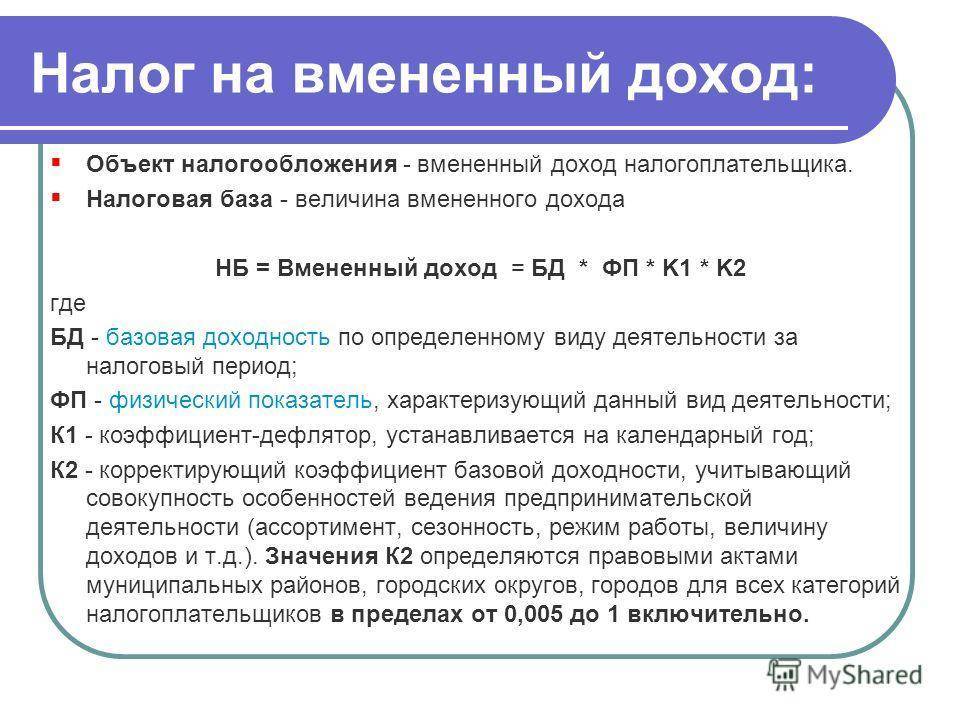

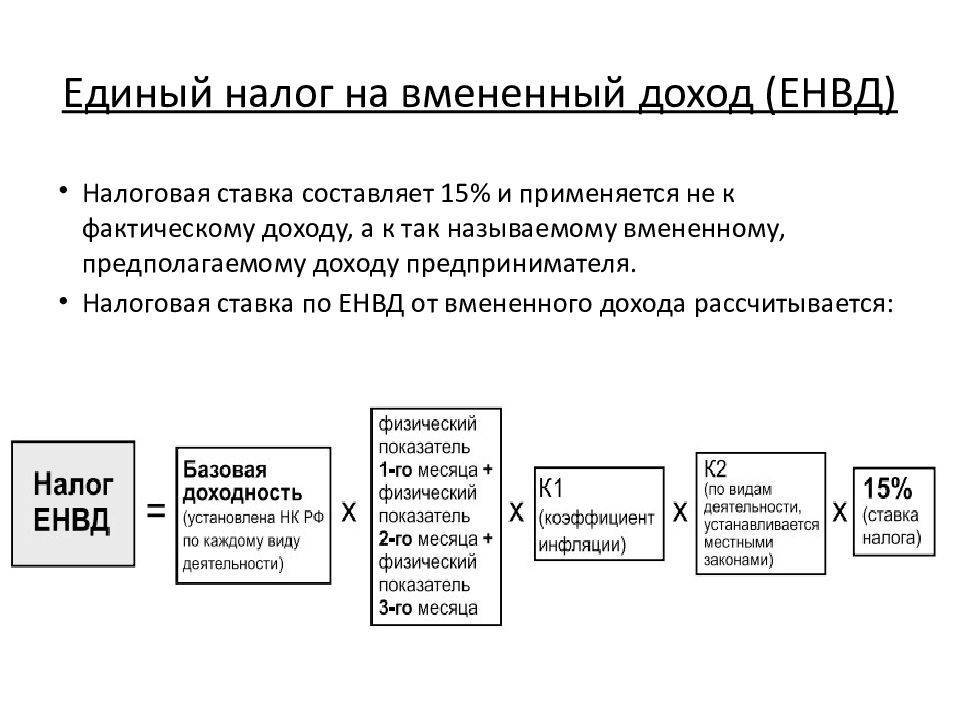

Формула подсчета налога ЕНВД для общества с ограниченной ответственностью (ООО) имеет следующий вид:

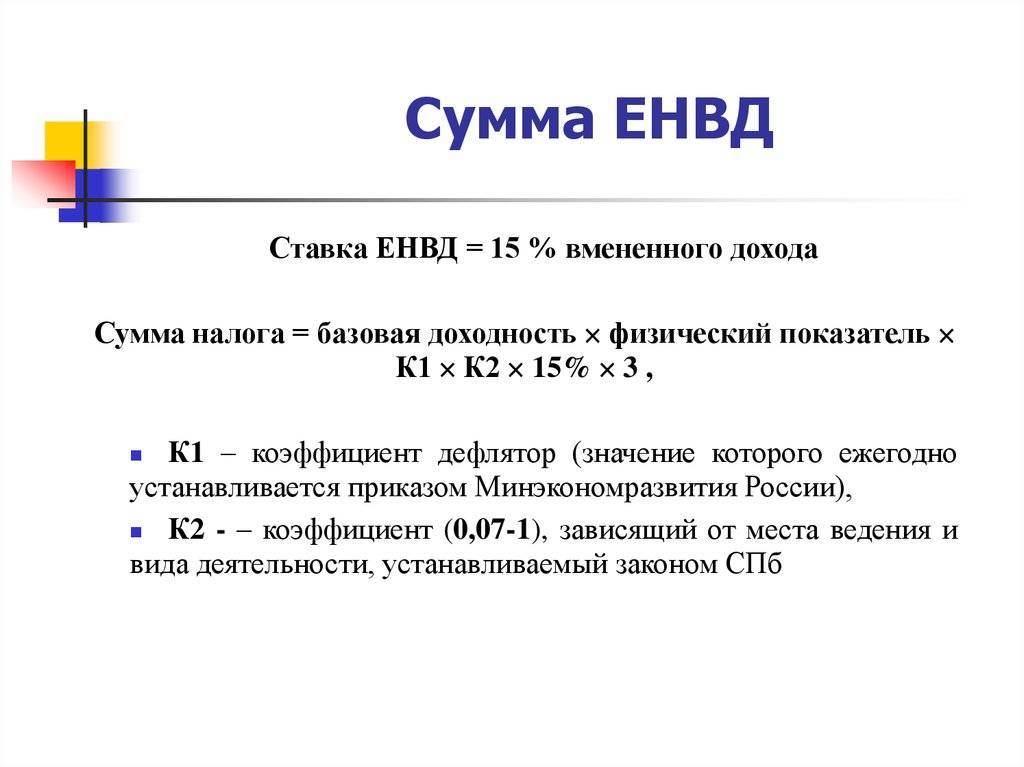

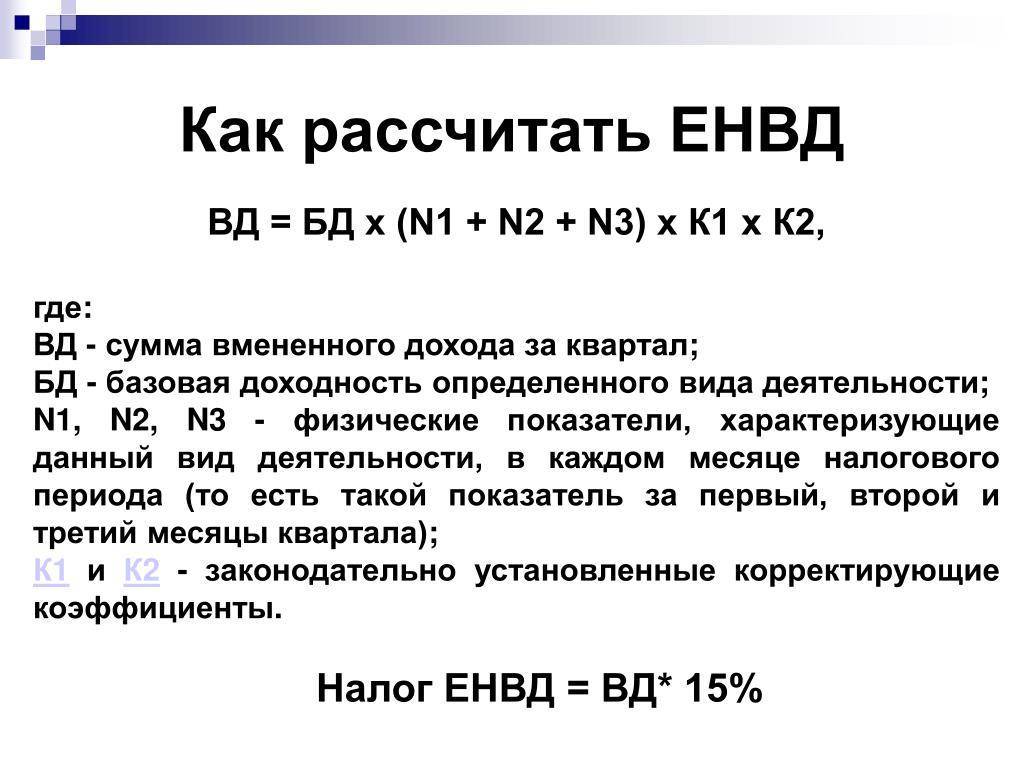

ЕНВД = Базовая доходность x Физический показатель x К1 x К2 x 15%.

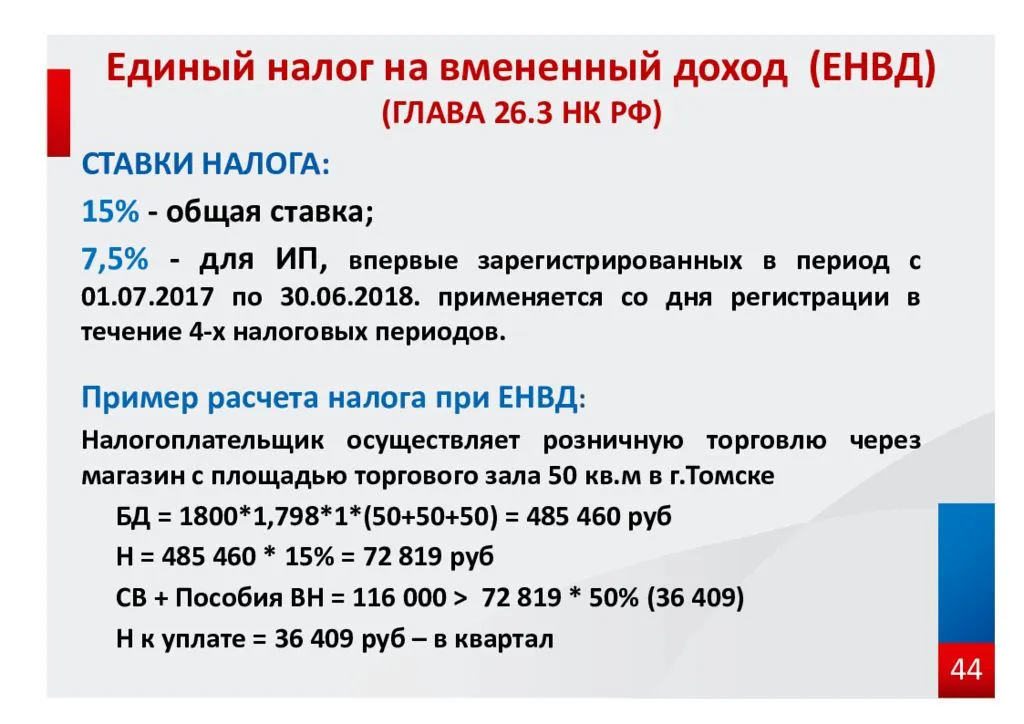

С 2015 года местные власти в регионах получили право изменять налоговую ставку ЕНВД. Разброс величины может составлять от 7,5 до 15 %.

Основная выгода применения ЕНВД заключается в том, что ЕНВД заменяет ряд налогов единым платежом, при этом реально полученная прибыль налогом не облагается – предпринимателю придется заплатить только фиксированную сумму.

Это определенный «плюс» в том случае, если предприятию удается получать большую прибыль – в налоговую службу они отдают с нее лишь небольшой процент, что, конечно же, влияет положительно на полученную выручку. Однако, если компания «ушла в минус», налог все равно придется заплатить, и тогда возникает риск банкротства.

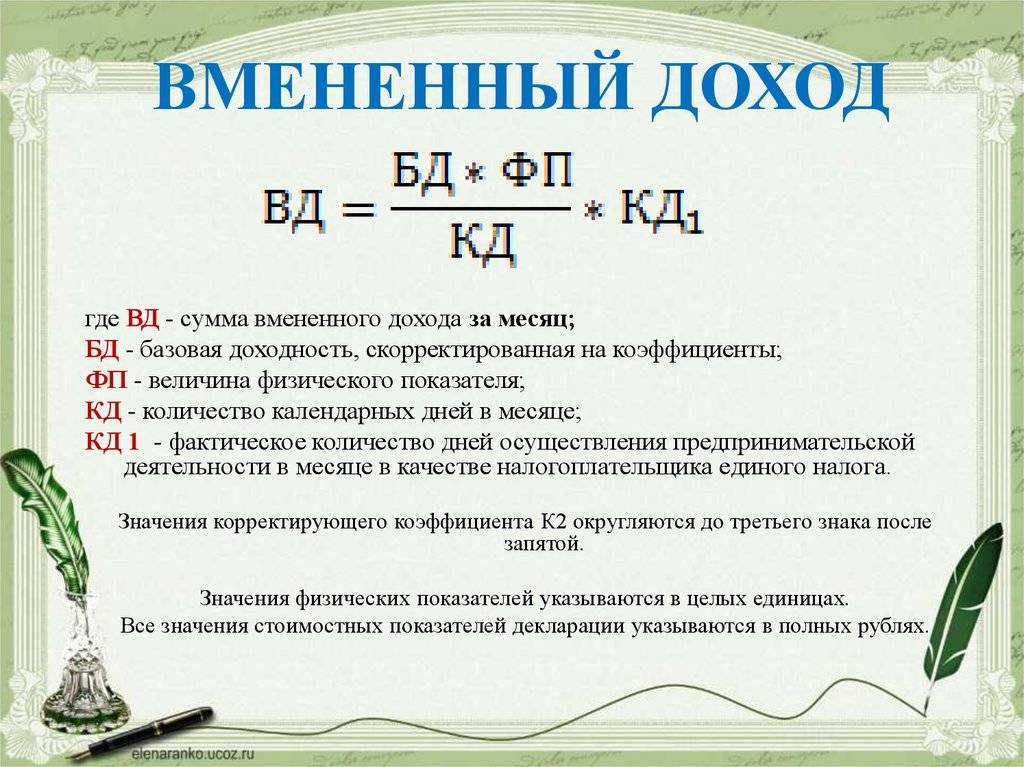

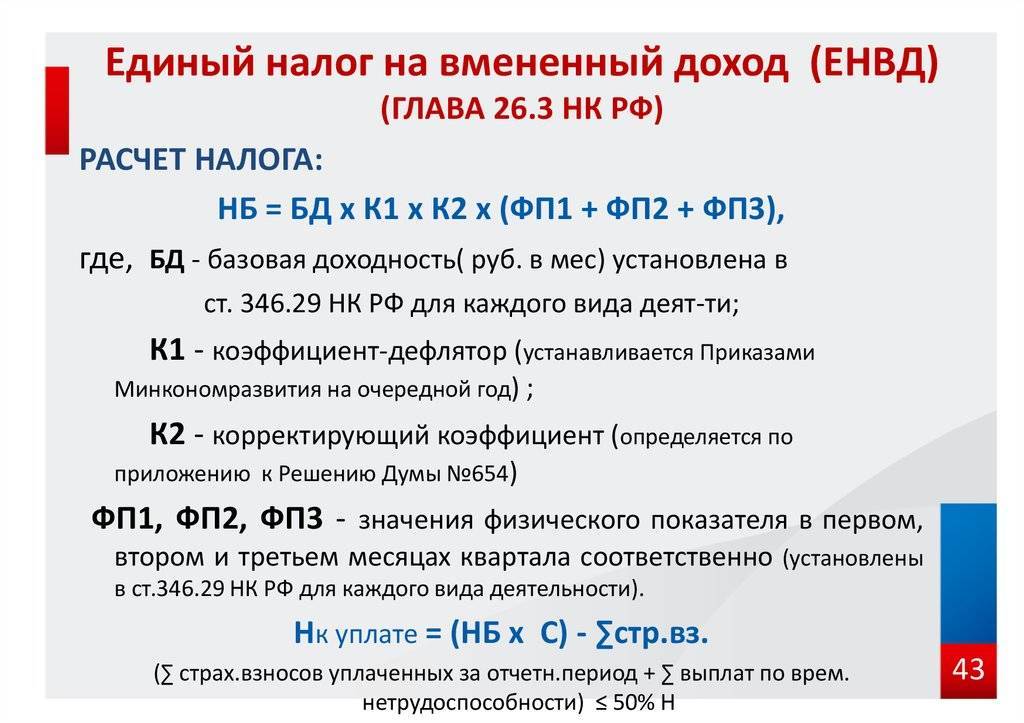

Расчет налога ЕНВД

ЕНВД рассчитывается за каждый квартал отдельно по каждому виду деятельности, которая облагается этим налогом. А также по каждому месту, где эта деятельность ведется.

Формула расчета ЕНВД:

Ставка налога

Устанавливается местными властями. Зависит от вида предпринимательской деятельности и категории налогоплательщика. Варьируется от 7,5 % до 15 %. Если в местных нормативных актах нет положений о пониженной налоговой ставке – применяется общая ставка в размере 15 %. О случаях, когда и как можно понизить налоговую ставку, мы расскажем ниже.

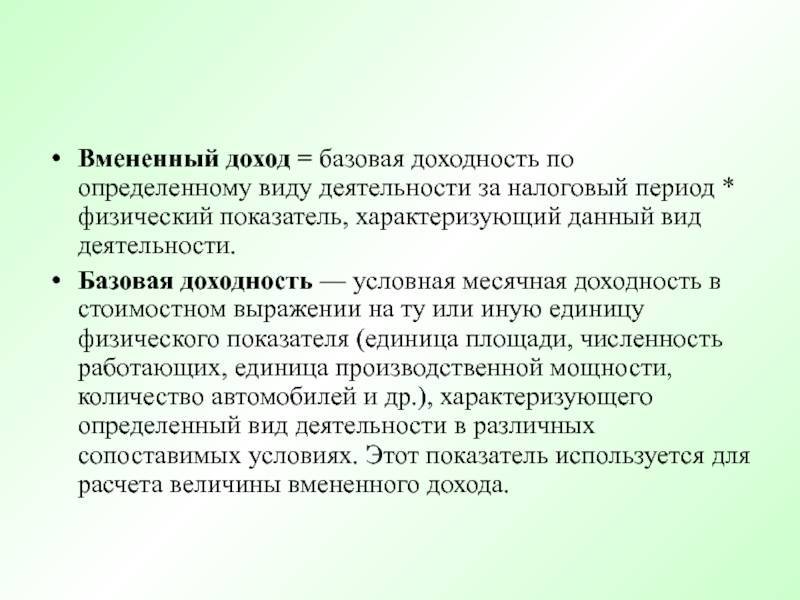

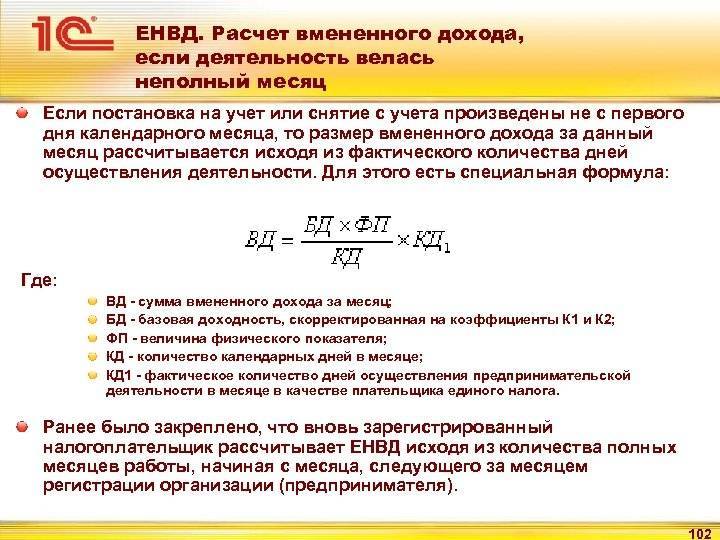

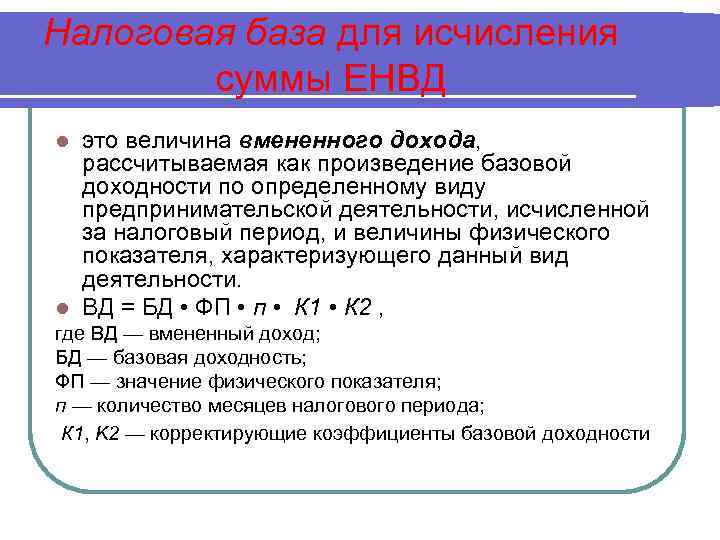

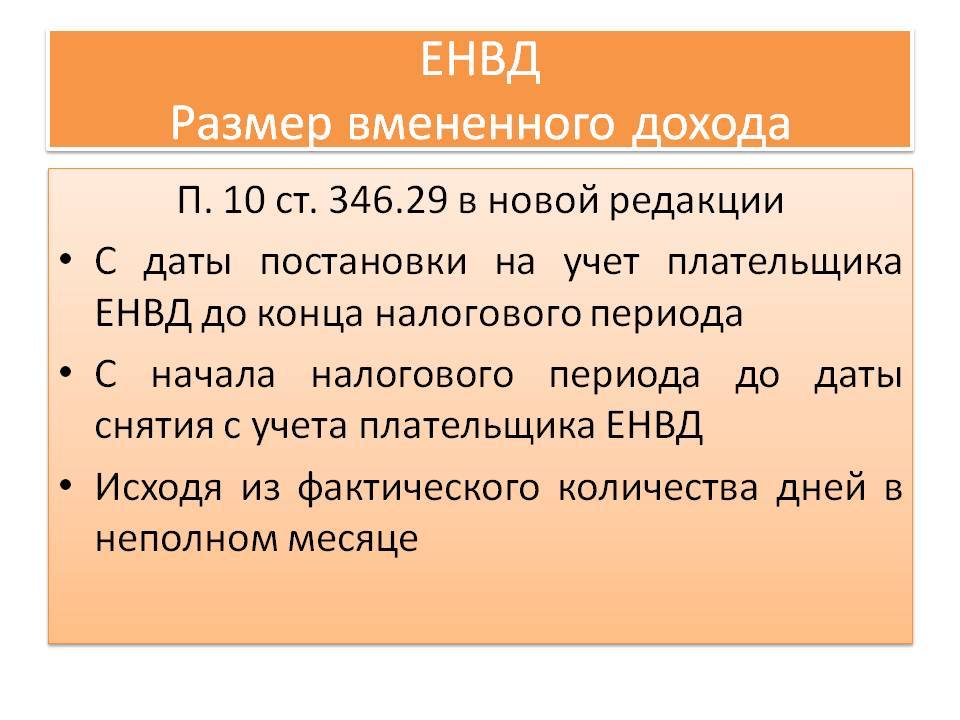

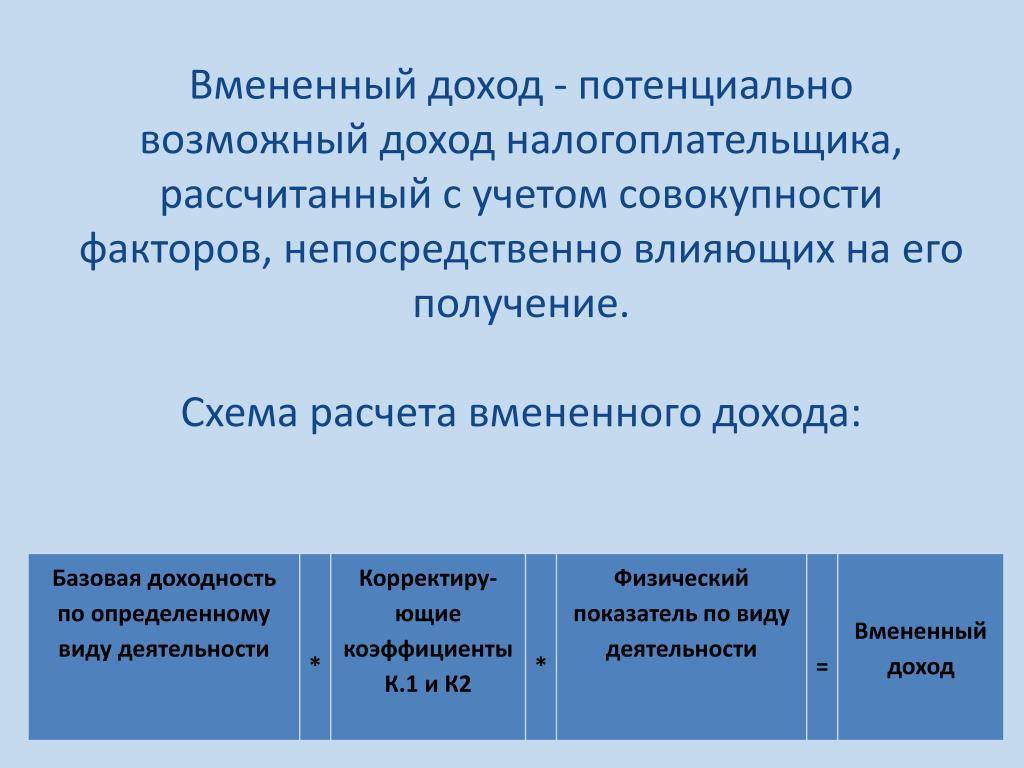

Расчет налоговой базы (вмененного дохода)

- Для вмененного дохода необходимо знать:

- физический показатель (п. 3 ст. 346.29 НК);

- месячную базовую доходность физического показателя (п. 3 ст. 346.29 НК);

- значение коэффициента-дефлятора К1 (п. 4 ст. 346.29 НК);

- величину корректирующего коэффициента К2 (п. 4 ст. 346.29 НК).

Формула расчета налоговой базы (вмененного дохода):

Базовая доходность

Базовая доходность представляет собой условный месячный доход, полученный от физического показателя по конкретному виду деятельности. Устанавливается законодательно, конкретна для каждого вида деятельности и измеряется в рублях. Величина базовой доходности указана в третьем столбце таблицы п.3 ст. 346.29 НК, отдельно для каждого вида деятельности.

При расчете ЕНВД применяется как есть, т. е. как прописано в НК.

Физический показатель

Каждому виду предпринимательской деятельности соответствует свой физический показатель: численность сотрудников, площадь торгового зала, количество торговых мест и т. д. Полный список значений физических показателей для разных видов деятельности представлен в пункте 3 статьи 346.29 НК во втором столбце. При расчете ЕНВД физические показатели должны быть указаны в целых единицах (п. 11 ст. 346.29 НК). При округлении размера физического показателя значения менее 0,5 отбрасываются, а 0,5 и более округляются до единицы (письмо Минфина от 16.06.2009 № 03-11-11/111).

Корректирующие коэффициенты К1 и К2

Налоговая база по ЕНВД корректируется двумя коэффициентами (ст. 346.27 НК РФ): коэффициентом-дефлятором (К1) и корректирующим коэффициентом (К2).

Коэффициент-дефлятор (К1)

Коэффициент К1 учитывает влияние инфляции и ежегодно устанавливается на государственном уровне Министерством экономического развития РФ. Приказ об установлении коэффициентов-дефляторов публикуется на следующий календарный год не позднее 20 ноября. Его значение едино для всех регионов и для всех видов деятельности. В 2018 году коэффициент-дефлятор К1 равен 1,868.

При расчете коэффициент К1 применяется как есть, без округления.

| Период | Величина К1 | Основание(реквизиты приказов Минэкономразвития РФ) |

| 2018 | 1,868 | от 30.10.2017 № 579 |

| 2017 | 1,798 | от 03.11.2016 № 698 |

| 2016 | 1,798 | от 18.11.2015 № 854 |

| 2015 | 1,798 | от 29.10.2014 № 685 |

| 2014 | 1,672 | от 07.11.2013 № 652 |

| 2013 | 1,569 | от 31.10.2012 № 707 |

Корректирующий коэффициент (К2)

Корректирующий коэффициент базовой доходности К2 является региональным коэффициентом и его значения различаются в зависимости от региона. Варьируется от 0,005 до 1. При расчете налога ЕНВД необходимо проверять его значение. Найти актуальную величину коэффициента К2 нужного региона можно на официальном сайте налоговой службы, сайтах администраций муниципальных образований среди местных нормативно-правовых актов либо напрямую обратившись в налоговую инспекцию.

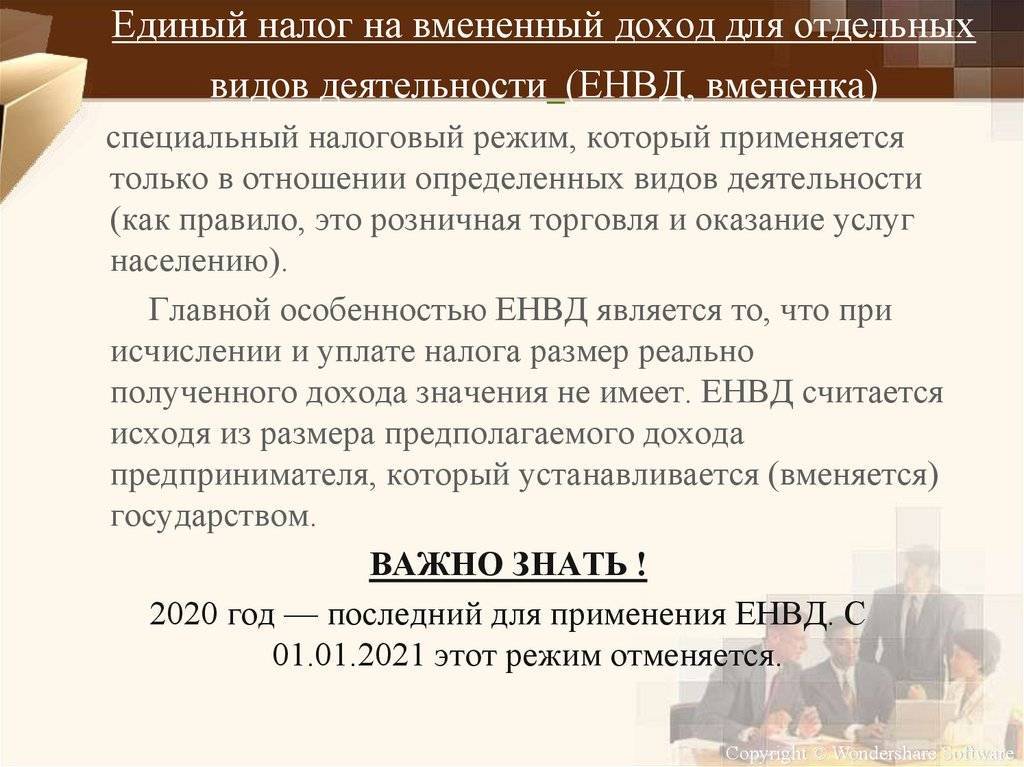

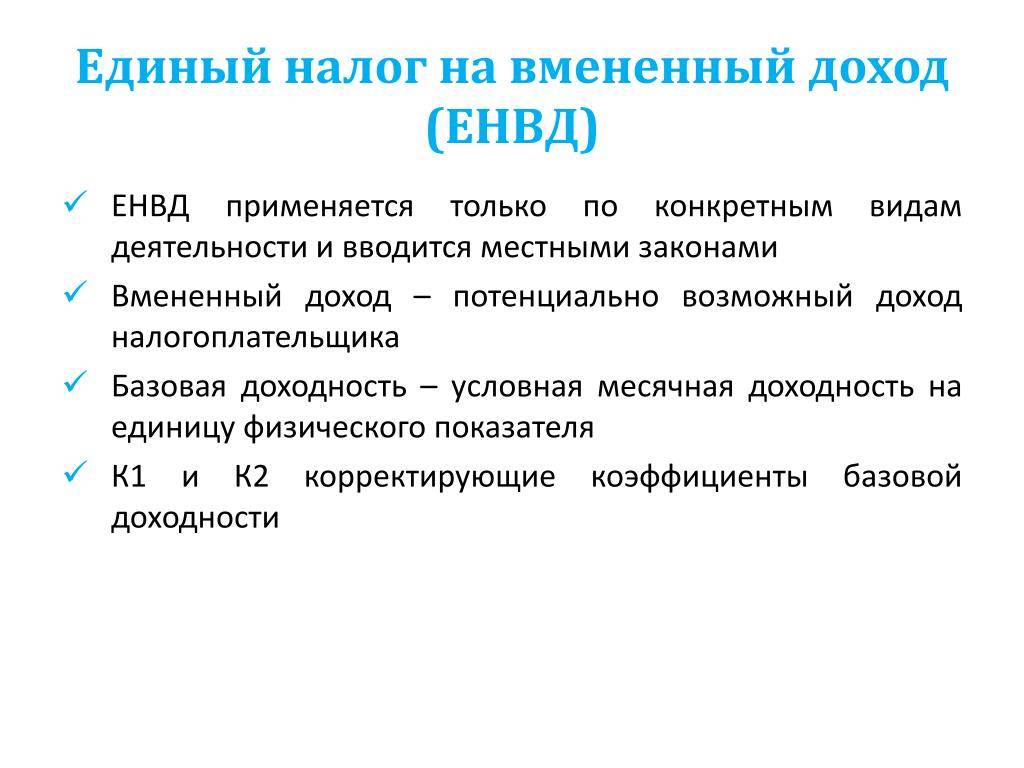

Основные понятия ЕНВД

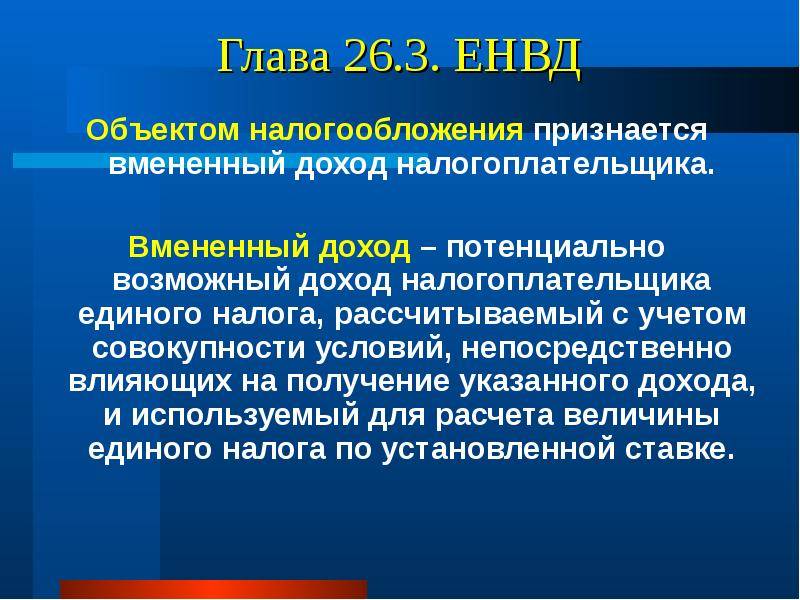

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

Вы можете им воспользоваться, если оказываете:

бытовые услуги населению; разновидности ветеринарных услуг; ремонт разного рода, ТО и мойку легкового и грузового автотранспорта; расположенные на местности платные стоянки; занимаетесь перевозкой пассажиров и грузоперевозками; осуществляете любого рода розничную торговлю; если вы относитесь к сфере общественного питания; всякого рода наружная реклама; важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки. Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой

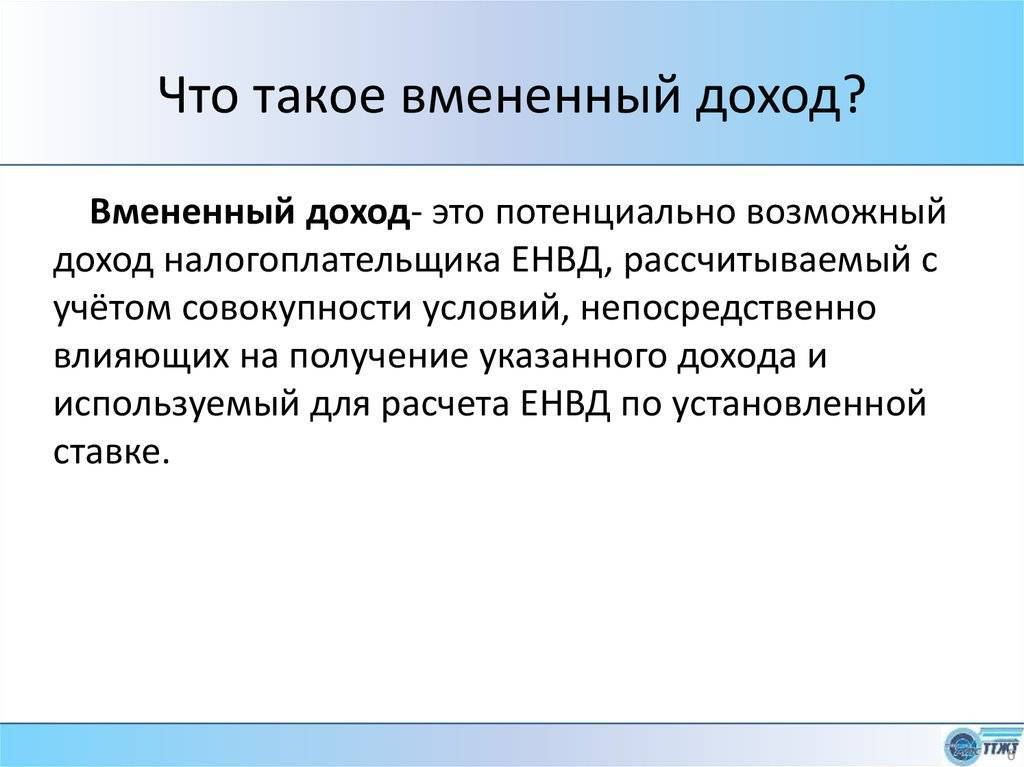

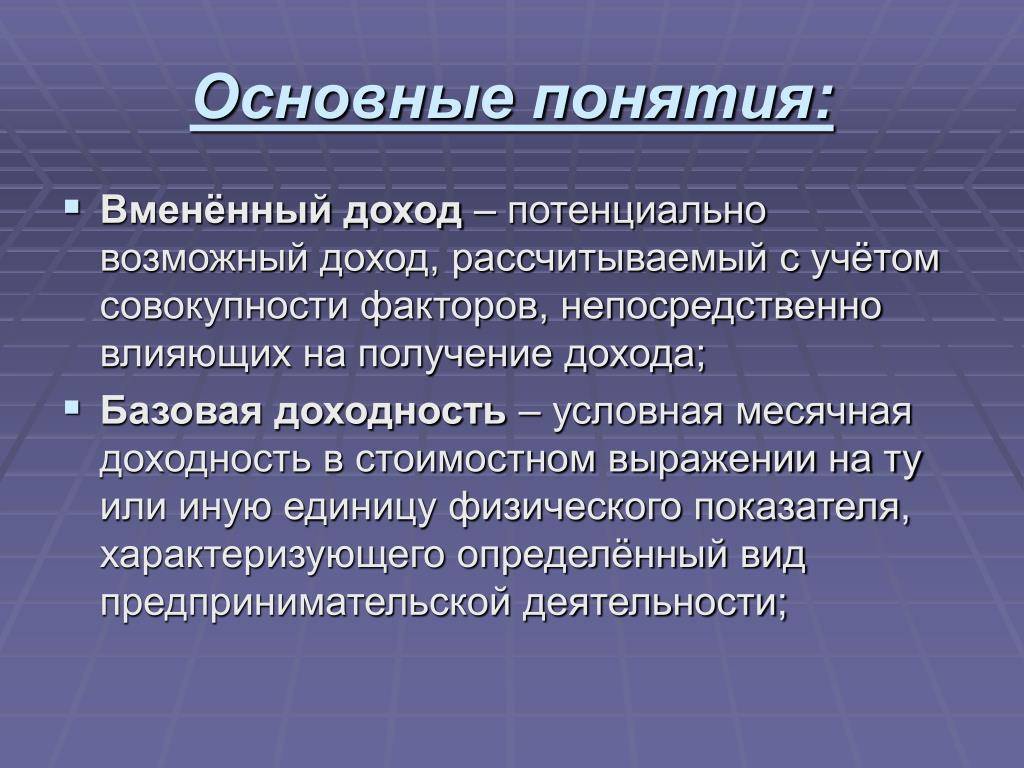

И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ

Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения, но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

Отчетность перед ФСН

Какого рода документы собирает предприниматель на ЕНВД и в какие сроки обязан сдавать их в налоговую? Таковых достаточно много. Рассмотрим их.

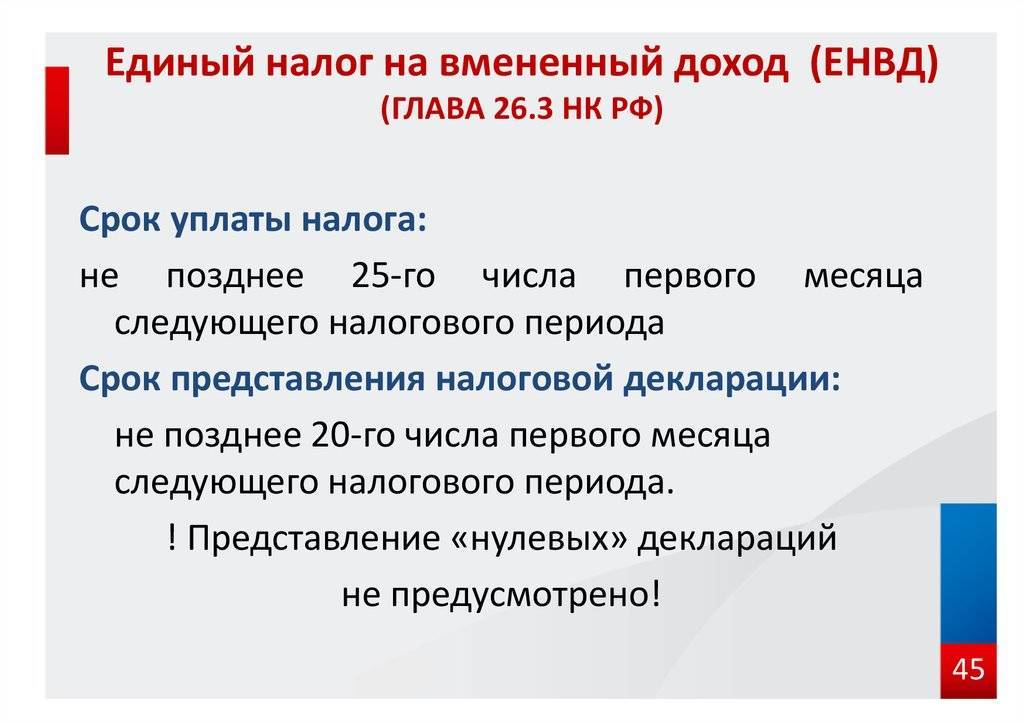

Декларация на вмененный доход по установленной форме сдается раз в квартал (до 20 числа месяца, который следует за отчетным периодом).

Если бизнес организован в форме хозяйственного общества – нужно сдавать бухгалтерский отчет о прибылях и убытках (для ИП – не надо). Также раз в квартал, но до последнего числа того месяца, что идет за отчетным периодом.

Если есть наемные работники, то документы по НДФЛ нужно подавать в ФНС ежегодно – до 1 апреля того года, что следует за отчетным.

Документы по выплатам в государственные фонды – за как за сотрудников, так и за себя (для ИП), нужно сдавать ежеквартально. Срок – до 15 числа месяца, идущего за отчетным периодом.

Декларации по транспортному и земельному налогу сдаются до 1 февраля. По водному – ежеквартально, до 20 числа месяца, который идет за отчетным периодом.

Заполнение декларации на вмененный доход осуществляется по форме, которая утверждена ФНС (документ №ММВ-7-3/13).

В достаточно редких случаях может подаваться так называемая”единая” декларация на вмененный доход. Она характерна для общего режима налогообложения, и в ней отражается, как правило, отсутствие оборотов. Если ИП или ООО работают по ЕНВД, то сборы должны быть уплачены обязательно, а декларация по ним – предоставлена.

Но возможны случаи, когда деятельность предпринимателя, облагаемая ЕНВД в силу официального заявления в ФНС, не осуществляется по причинам форс-мажора, обстоятельств непреодолимой силы (либо факторов, значимых для инспекторов ФНС). Тогда фирма может быть освобождена от уплаты фиксированных сборов по ЕНВД и у нее будет право подать единый, упрощенного типа документ.

Если декларация не была подана в ФНС вовремя, то ведомство наложит на предпринимателя штраф в размере 5 тыс. руб. Если фирма или ИП не уплатят налог в предусмотренные законом сроки, то взыскание составит 5 % от суммы сбора (минимум – 1 тыс. руб.).

Вмененный доход по страхованию жизни

Полис страхования жизни направлен на передачу риска финансовых последствий смерти страхователя и оставления бенефициара полиса без финансовой поддержки. Страхователь (застрахованный) покупает полис страхования жизни, чтобы передать этот риск страховой компании в обмен на поток платежей. Когда застрахованное лицо умирает, страховка может выплачивать пособие в случае смерти в виде фиксированной суммы или регулярного потока платежей (аннуитет).

Кроме того, работодатели действительно предлагают своим сотрудникам льготы по страхованию жизни. Таким образом, пока пособие в случае смерти составляет 50,000 50,000 долларов США или меньше, групповое страхование жизни, предоставляемое вашим работодателем, считается не облагаемым налогом пособием. Однако IRS требует, чтобы работник декларировал любые выплаты по групповому страхованию жизни, превышающие XNUMX XNUMX долларов США, как вмененный доход. После того, как выплата считается доходом, работник должен заплатить с нее налоги. Хотя льготы, которые не являются частью прямой финансовой компенсации работника, включаются в вмененный доход, вы можете определить сумму для себя несколькими способами.

Расчет вмененного дохода по страхованию жизни

Вы можете лично рассчитать стоимость вмененного дохода по страхованию жизни в размере более 50,000 2 долларов США. Кроме того, вы можете определить налоговые обязательства, которые ваш работодатель добавит в налоговую форму W-XNUMX в конце года. Ваш возраст и приведенный ниже график IRS определяют величину вмененного дохода.

| Возраст | Ежемесячная стоимость за 1,000 долларов сверхнормативного покрытия |

| Под 25 | $0.05 |

| 25-29 | $0.06 |

| 30-34 | $0.08 |

| 35-39 | $0.09 |

| 40-44 | $0.10 |

| 45-49 | $0.15 |

| 50-54 | $0.23 |

| 55-59 | $0.43 |

| 60-64 | $0.66 |

| 65-69 | $1.27 |

| 70 и более | $2.06 |

При расчете вмененного дохода для страхования жизни необходимо учитывать две вещи. Одна из этих вещей заключается в том, предлагает ли ваш работодатель вам базовое или дополнительное страхование жизни. Основное отличие состоит в том, что при добровольном страховании жизни часть стоимости оплачивает работник, а при базовом групповом страховании жизни все оплачивает компания. Итак, каждый из приведенных ниже примеров немного отличается, в зависимости от типа вашего плана.

Например,

№1. Базовое страхование жизни

Если работнику в то время 50 лет, и у него есть базовый план страхования жизни на 100,000 0.23 долларов. В соответствии с таблицей IRS, вам будет начислено 1,000 доллара за каждые 50,000 долларов сверх 100,000 XNUMX долларов. Пособие по смерти на этом рисунке составляет XNUMX XNUMX долларов.

Расчет

Дополнительная страховка: покрытие в размере 50,000 100,000 долларов США за вычетом дополнительного пособия в случае смерти в размере 50,000 XNUMX долларов США составляет XNUMX XNUMX долларов США.

Вмененный доход каждый месяц: (50,000 1,000 долларов США/0.23 11.5 долларов США) x XNUMX = XNUMX долларов США.

Годовой вмененный доход: 11.5 долл. США x 12 месяцев = 138 долл. США.

Затем в конце года форма работника W-2 будет включать 138 долларов от компании.

№ 2. Добровольное страхование жизни

Если работник платит 200 долларов в год за полис добровольного страхования жизни в компании, которая предлагает пособие в случае смерти в размере 300,000 57 долларов. Сейчас работнику 50 лет. Согласно таблице IRS, этот сотрудник будет в возрастной группе 59–0.43 лет и будет платить 1,000 доллара за каждую XNUMX долларов покрытия.

Расчет

Избыточное покрытие = 300,000 50,000 долларов – 150,000 XNUMX долларов США = XNUMX XNUMX долларов США.

Ежемесячный вмененный доход = (150,000 1,000 долл. США / 0.43 долл. США) x 107.5 = XNUMX долл. США.

Годовой вмененный доход = 107.5 долл. США x 12 = 1290–200 долл. США (то, что работник платит в виде премий) = 1,090 долл. США.

IRS указывает ежемесячную стоимость налогооблагаемого дохода на 1,000 долларов сверхнормативного покрытия в таблице ниже. Это для покрытия сверх срока страхования жизни в случае смерти в размере 50,000 XNUMX долларов США.

Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков. Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков

А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22. В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

Код вида предпринимательской деятельности ЕНВД надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

Коды по видам деятельности | Вид деятельности |

01 | Оказание бытовых услуг |

02 | Оказание ветеринарных услуг |

03 | Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств |

04 | Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

05 | Оказание автотранспортных услуг по перевозке грузов |

06 | Оказание автотранспортных услуг по перевозке пассажиров |

07 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

08 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров |

09 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров |

10 | Развозная и разносная розничная торговля |

11 | Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

12 | Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

13 | Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

14 | Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

15 | Распространение наружной рекламы с использованием электронных табло |

16 | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

17 | Оказание услуг по временному размещению и проживанию |

18 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров |

19 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров |

20 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров |

21 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров |

22 | Реализация товаров с использованием торговых автоматов |

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

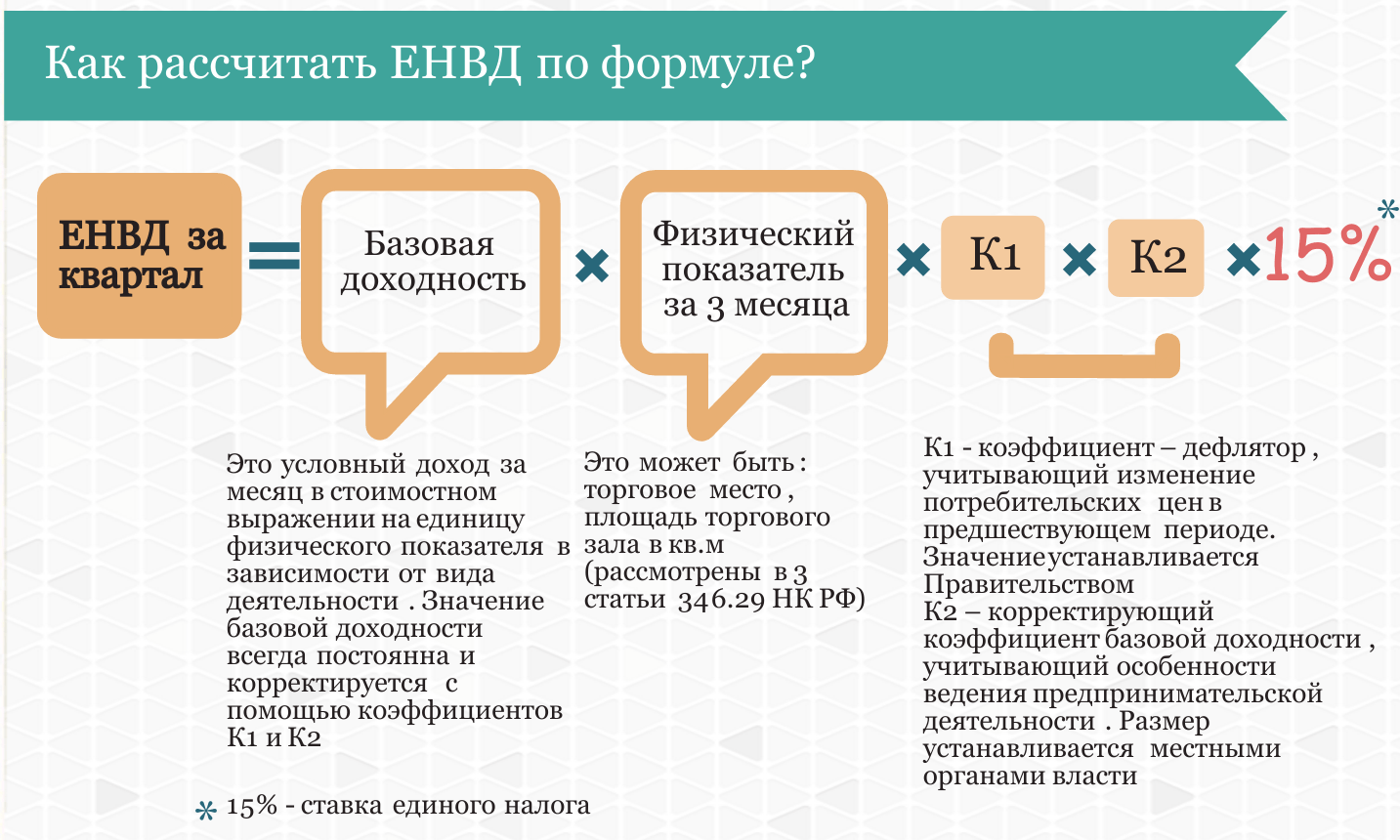

Расчёт ЕНВД

Как уже было сказано, размер налога не зависит от того, сколько реального дохода получила организация. Размер ЕНВД может быть рассчитан заранее до перехода на эту налоговую систему. Налог уплачивается раз в квартал и ставка по нему не может превышать 15%.

Физические показатели и базовая доходность ЕНВД

Оба параметра можно легко рассчитать, используя Налоговый Кодекс РФ. Физический показатель – это какой-то один регламентированный параметр для вашего бизнеса. Чаще всего это площадь зала или число работников.

Разные виды бизнеса будут иметь разные значения этих двух параметров. Например, если вы предоставляете населению услуги по ремонту обуви и сумок, то первый параметр будет равен 7 500 руб. в месяц, а второй будет рассчитан исходя из числа работников. При торговле же в розницу базовая доходность составит уже 9 000 руб., а площадь вашей торговой точки послужить физическим параметром.

Корректирующие коэффициенты К1 и К2

Значение коэффициента К2 всегда меньше 1 и этот коэффициент призван сделать равными ИП и организации, применяющие ЕНВД по всей стране. Устанавливается этот коэффициент на местном уровне и может не меняться годами и даже десятками лет. Найти значение коэффициента К2 именно для вашего вида бизнеса вы сможете на сайте ФНС.

Формула расчёта ЕНВД

Для того чтобы рассчитать ЕНВД нужно умножить все вышеуказанные показатели между собой, а затем полученное значение умножить на налоговую ставку (15%).

Сумма налога в месяц = Базовая доходность x Физический показатель x К1 x К2 x Ставка налога.

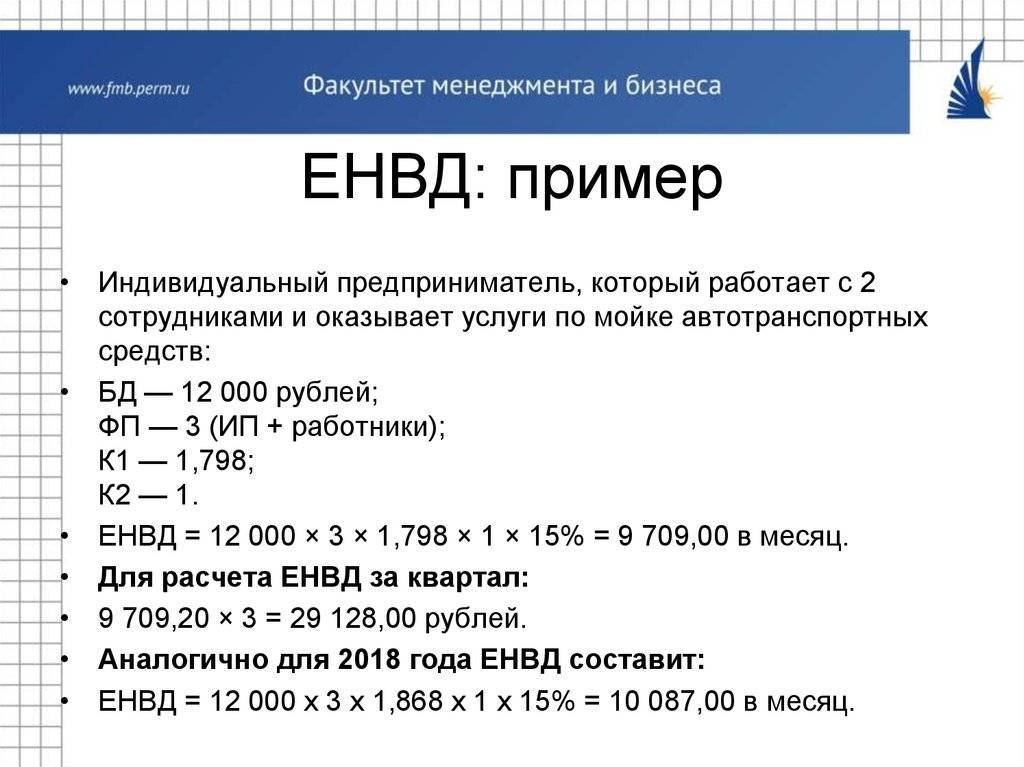

Попробуем разобраться на конкретном примере, как рассчитать единый налог на вменённый доход. Предположим, вы торгуете косметическими товарами в небольшой торговом центре на точке площадью 10 кв. м. Базовая доходность для стационарной торговой точки (наша точка находится в торговом центре и никуда не двигается) составляет 1 800 руб. / кв. м. Физический параметр в нашем случае 10 кв. м. (площадь торговой точки). Предположим, что мы торгуем в г. Иркутске. Значение коэффициента К2 для розничной торговли в Иркутске составляет 1 (при торговой площади меньше 30 кв. м.). Итак, осталось рассчитать:

ЕНВД = 1 800 х 10 х 1,798 х 1 х 15% = 4 854 руб. 60 коп.

Вышеуказанная сумма – это сумма за 1 месяц. Однако платить ЕНВД нужно поквартально и эту сумму мы умножим на три и получим 14 563 руб. 80 коп. Итак, раз в квартал нам необходимо уплатить в бюджет 14 563 руб. 80 коп. вне зависимости от того, принесла нам торговая точка прибыль или нет.

Енвд 2020 полный список изменений +инструкции

13.12.2019

Законопроект по досрочной отмене ЕНВД уже окончательно принят, а это значит, что вмененщикам придется срочно искать альтернативу. Чтобы в скором времени не потерять бизнес, нужно досконально разобраться по ЕНВД в 2020 году для ИП какие изменения приготовило наше правительство.

Не будем рассуждать, кому выгодна отмена ЕНВД, и почему решено избавиться от этой удобной для ИП системы. Вместо этого, в статье собраны подробные пошаговые инструкции, что делать предпринимателям, которым уже в 2020 году придется переходить на другой режим и к чему готовиться пока еще действующим вмененщикам.

В конце статьи вы узнаете, как выбрать новый режим и грамотно перейти на него, чтобы не оказаться на ОСНО и не разориться на налогах простыми и понятным языком.

Запрет ЕНВД раньше срока: последние новости

Список регионов и возможностей для ЕНВД с каждым годом неуклонно сокращается. К 1 января 2021 года правительство планирует полностью отказаться от этой системы налогообложения. Но для некоторых вмененщиков ЕНВД перестанет существовать уже в 2020 году.

19 сентября 2019 года в третьем чтении Госдумой окончательно принят законопроект № 720839-7, который вносит изменения в НК РФ в части применения ЕНВД и фактически отменяет вмененку для некоторых предпринимателей. В чем суть изменений?

С 01 января 2020 года ИП, торгующие определенными товарами с обязательной маркировкой, не могут больше применять ЕНВД для этого вида деятельности. К товарам, которые попадают в этот список, относятся:

- обувь и обувные товары;

- лекарства;

- одежда и принадлежности к ней;

- прочие товары из натурального меха.

Если предприниматель занимается продажей товаров и один из их видов попадает в указанный выше перечень, то вести деятельность на вмененке он больше не сможет. Государство не дает возможности для раздельного учета маркированных и немаркированных товаров.

При чем, перейти с вмененки на патент в этом случае не получится. Такие же ограничения по товарам касаются и ПСН. Поэтому, единственный выход для ИП, торгующих маркируемыми товарами, переход на упрощенку.

Под обязательную маркировку попадают также: табачная продукция, духи, предметы женской, мужской, детской одежды и пр. Но ограничение по применению ЕНВД по этим видам продукции не предусмотрено.

Чтобы максимально сократить размер налога, пока это еще возможно нужно до начала 2020 года полностью воспользоваться вычетами по ЕНВД. Каких вычетов больше не будет, читайте ниже.

Отмена вычетов по кассе

С 1 квартала 2020 года предприниматели на ЕНВД не смогут уменьшать сумму налога на расходы по приобретению и установке онлайн-касс

При этом, не важно когда касса была куплена. Единственное условие для вычета – регистрация до 1 июля 2019 года

Поэтому, если вы успели зарегистрировать ККТ до этой даты, осталось немного времени, чтобы максимально использовать этот вычет. Напомним, что вычет по каждой кассе – не более 18 тыс. руб.

Новый налоговый календарь по уплате и отчетности для ИП на вмененке

В 2020 году предприниматели представляют декларации по ЕНВД не позднее 20 числа месяца, следующего за отчетным кварталом. При этом в 2020 году переносов срока сдачи не будет.

| Период | Крайняя дата |

| 4 квартал 2019 | 20 января 2020 |

| 1 квартал 2020 | 20 апреля 2020 |

| 2 квартал 2020 | 20 июля 2020 |

| 3 квартал 2020 | 20 октября 2020 |

| 4 квартал 2020 | 20 января 2021 |

Сроки уплаты налога для ИП на ЕНВД в 2020 году:

| Период | Крайняя дата |

| 4 квартал 2019 | 27 января 2020 |

| 1 квартал 2020 | 27 апреля 2020 |

| 2 квартал 2020 | 27 июля 2020 |

| 3 квартал 2020 | 26 октября 2020 |

| 4 квартал 2020 | 25 января 2021 |

Чтобы заранее узнать размер налога, предпринимателям следует учесть, что повышение размера ЕНВД в 2020 году не избежать.

Негласные изменения по ЕНВД в 2020 году для ИП: повышение налога

Что касается базовых доходностей для вмененки, то на 2020 год они остаются прежними. Но повышения суммы перечислений все же следует ожидать. С чем это связано? Для расчета налога по ЕНВД применяется коэффициент дефлятор К1. А как следует из статистики, каждый год происходит увеличение этого показателя:

| Год | Ставка |

| 2017 | 1,798 |

| 2018 | 1,868 |

| 2019 | 1,915 |

Поэтому нужно ждать повышения размера отчислений примерно на 2,5%. Кроме того, местные власти, также могут принять решение об увеличении ставки налога на 2020 год. Помимо ЕНВД предпринимателям, как всегда, придется перечислять страховые взносы за себя, даже если деятельность фактически не ведется. Точный размер в таблице ниже.

Названы точные размеры страховых взносов на 2020 год

Теперь размер отчислений зависит не от МРОТ, а устанавливается на каждый год. Уже известны новые суммы страховых взносов для ИП за себя на 2020 год:

| Вид платежа | Сумма | Срок уплаты |

| Взносы на ОПС фиксированный размер (при доходе за год менее 300 тыс. руб.) | 32 448 |

В итоге, какие особенности имеет единый налог на вмененный доход

В заключение стоит подвести итоги, по плюсам, минусам и подводным камням этого вида налогообложения:

- ЕНВД позволяет оптимизировать платежи в бюджет и совершенно законно платить меньше, чем при обычно системе налогообложения.

- Имеется целый ряд ограничений, которые могут быть введены на местном уровне и в вашем ФСИН. При завышенных требованиях при незаконности действий налоговых органов все-таки доказать это будет довольно сложно.

- Возникает ряд проблем учетного характера, обычно для деятельности ЕНВД открывается отдельное предприятие (причем доля основного владельца, юридического лица, должна быть менее 25%).

Возникают проблемы учета по определенным видам деятельности, приведем некоторые примеры:

- Бытовые услуги могут оказываться только частным порядком, если среди ваших клиентов есть офисы. Речь пойдет о том, что данные операции не относятся к ЕНВД.

- Ветуслуги, ремонт, техобслуживание не зависит от получателя услуг, но их количество и название строго определены. Небольшие изменения часто приводят к ошибкам.

- Доставка товара может не включаться в ЕВНД по транспортным услугам, если бесплатна. Если вы установите стоимость, то у вас автоматически возникает дополнительный вид деятельности.

Подобные примеры характерны для многих направлений бизнеса, поэтому требуют особого внимания при переходе на ЕНВД. Система учета не только должна быть детально разработана, но и стандартизирована. Не забудьте, что с ЕНВД можно снять свое предприятие в трех случаях:

- при закрытии;

- при нарушениях;

- после подачи соответствующего заявления.

При обнаруженных нарушениях все начисления будут пересчитаны по общей системе налогообложения, что приведет к большим штрафным выплатам. Так что переход на ЕНВД нужно делать обдуманно.