Без порогов

— За последние 5 — 6 лет сельское хозяйство стало самой выгодной отраслью отечественной экономики: Россия сейчас экспортирует продукции сельского хозяйства больше, чем вооружения, — на более чем 20 миллиардов долларов, — рассказал президент Национального союза агростраховщиков (НСА) Корней Биждов. — Притом что сама отрасль с каждым годом растет, ее защищенность, напротив, ослабевает. Законопроект значительно расширяет возможности использования страховой защиты на условиях государственной поддержки.

Агрострахование в России выходит на новый уровень

Агрострахование в России выходит на новый уровень

Одна из главных новаций, которая начнет применятся уже весной, — отмена так называемого порога наступления страхового события. До принятия нововведений он был установлен на уровне 20 процентов, то есть на столько ниже должен был оказаться урожай в сравнении с запланированным (методика его расчета предусматривает, что уровень должен соответствовать среднему пятилетнему значению для хозяйства или района потери урожая). Практика показала, что этот порог слишком высок. Теперь требование отменено, и страховщики будут рассматривать все заявленные убытки.

Но при этом обязательными стали десять процентов франшизы, части платежа, которую вносят сами аграрии. Это должно стимулировать производителей принимать меры, чтобы не допустить крупных убытков и сохранять свой бизнес. Кроме того, появилась возможность страхования отдельных рисков или их комбинаций.

— Если до 2019 года можно было страховать только прописанный в законе набор рисков, то теперь появляется возможность комбинировать программы, — объясняет эксперт. — Возможно заключать в отношении одного объекта и несколько договоров страхования одновременно.

Также можно будет разделить страхование рисков в отношении одного и того же объекта — посевов, посадок или поголовья сельхозживотных. Это позволит производителям выбирать программы с учетом особенностей той местности, где они работают.

— Такая мера откроет сельхозпредприятиям принципиально новые пути организации страховой защиты, — комментирует Корней Биждов. — Например, это даст возможность разделить более дорогое страхование рисков катастрофического характера (например, для некоторых регионов это засуха) и менее дорогую защиту от таких локальных событий, как град или ураган. В этом случае аграрии смогут приобрести полис от катастрофических потерь по более доступной цене за счет собственного участия в риске (франшизы) и снижения страховой стоимости. Но при этом от локальных рисков, например, града и сильного ветра, хозяйство сможет по доступной цене застраховаться на полную стоимость и с минимальной франшизой.

Законодательные новеллы также устраняют некоторые проблемы организации субсидирования на уровне российских регионов.

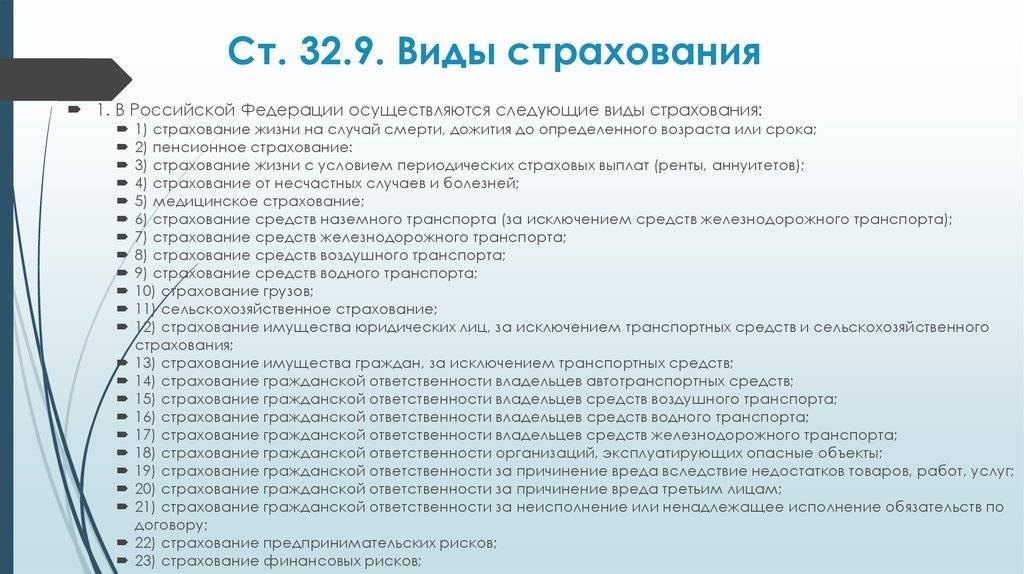

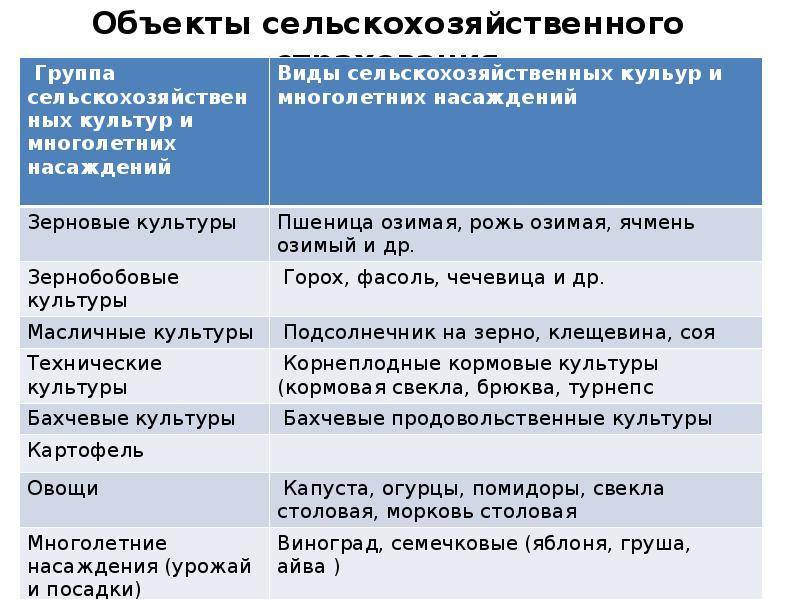

Объекты сельскохозяйственного страхования

К объектам агрострахования относят:

- урожаи сельхозкультур и растений;

- многолетние насаждения;

- домашних животных;

- животных зоопарков;

- пчёл;

- рыбу, которую выращивают фирмы;

- имущественные объекты сельхозпроизводителей.

Предприятия, занимающиеся растениеводством, вправе застраховать:

- посевы зерновых, кормовых, масличных и технических культур;

- овощи;

- картофель;

- все виды многолетних и бахчевых насаждений.

Важно! Агрострахованию не подлежат:

- все виды культур, высаживаемых в зонах природного риска;

- земельные участки, на которых 3 года подряд не наблюдалось высоких урожаев.

К субъектам страхования животных можно отнести:

- молодой скот;

- взрослое поголовье;

- племенной скот.

Агрофирма вправе также страховать:

- сельхозтехнику;

- строения;

- транспортные средства;

- производимый товар;

- оборудование.

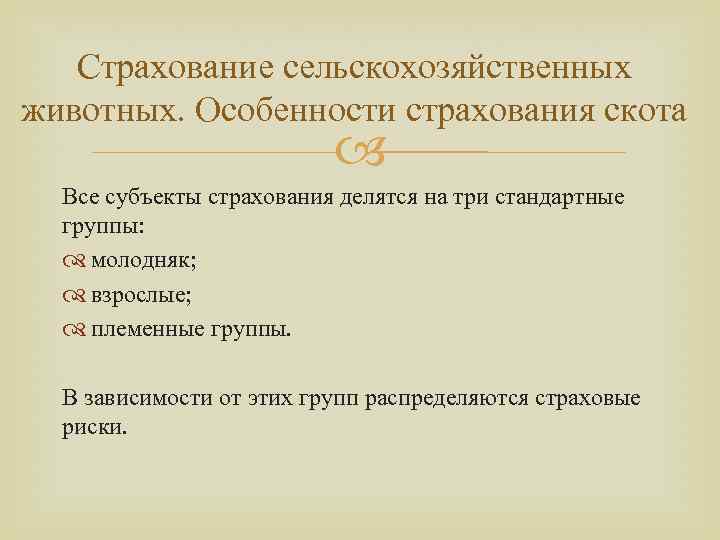

Страхование домашнего скота

В рамках страхования сельскохозяйственной деятельности можно также выделить возможность возместить свой ущерб при гибели домашнего скота. Основным условием для заключения страхового договора является необходимость ветеринарного контроля животных и обязательные прививки.

Предусмотрено страхование от несчастных случаев, кражи скота, убийства животных, массовых болезней, природных катаклизмов. Страховщик производит оценку стоимости скота. В обязательном порядке производится ветеринарный осмотр либо посмертная экспертиза останков погибших животных для установления истинной причины смерти. Сумма выплаты для животных для забоя рассчитывается по стоимости упущенной выгоды при продаже мяса, для пушных зверей – расчета стоимости шкур.

Обязательное страхование животных потенциально опасных пород

Следует отметить, что страхование гражданской ответственности действует далеко не во всех странах. На всех остальных территориях обязательному страхованию подлежат лишь собаки потенциально опасных пород. В этом случае договор распространяется лишь на случаи причинения застрахованным псом ущерба жизни, здоровью или имуществу третьих лиц. В этом случае возможные судебные издержки тоже будет покрывать страхование животных. В России в скором будущем планируется ввести обязательное страхование гражданской ответственности хозяев домашних питомцев.

Следует понимать, что условия договора не распространяются на провокационные действия со стороны потерпевшего. К примеру, если собака напала на злоумышленника, который попытался ограбить ее хозяина.

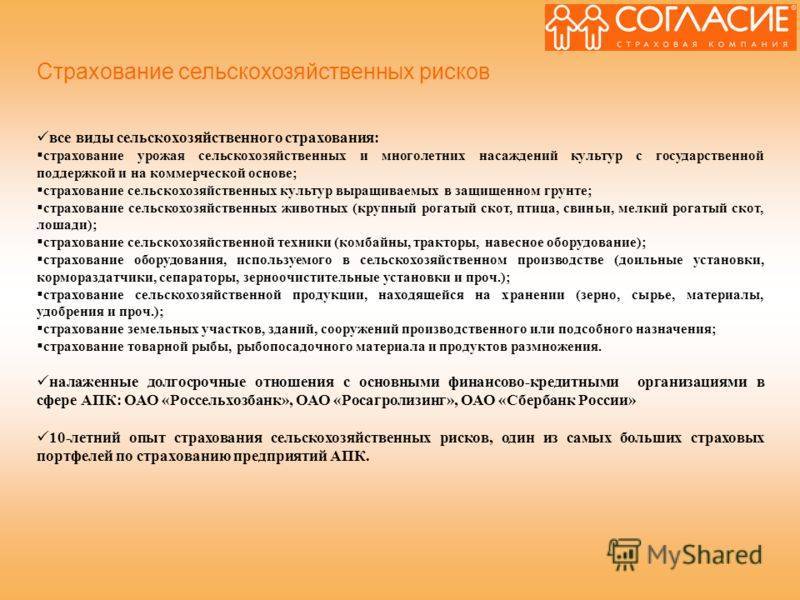

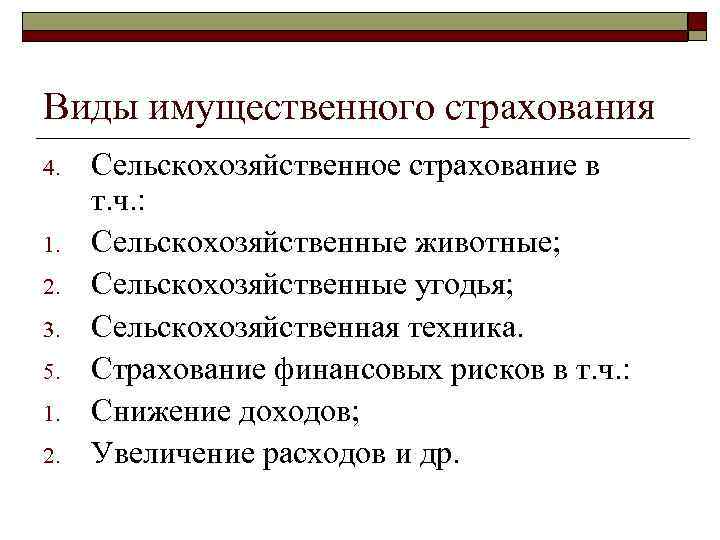

Сельскохозяйственное страхование

Этот вид предусматривает страхование:

- урожая сельскохозяйственных культур (кроме урожаев сенокосов);

- посевов сельскохозяйственных культур;

- сельскохозяйственных животных, домашней птицы, кроликов, пушных зверей и семей пчел;

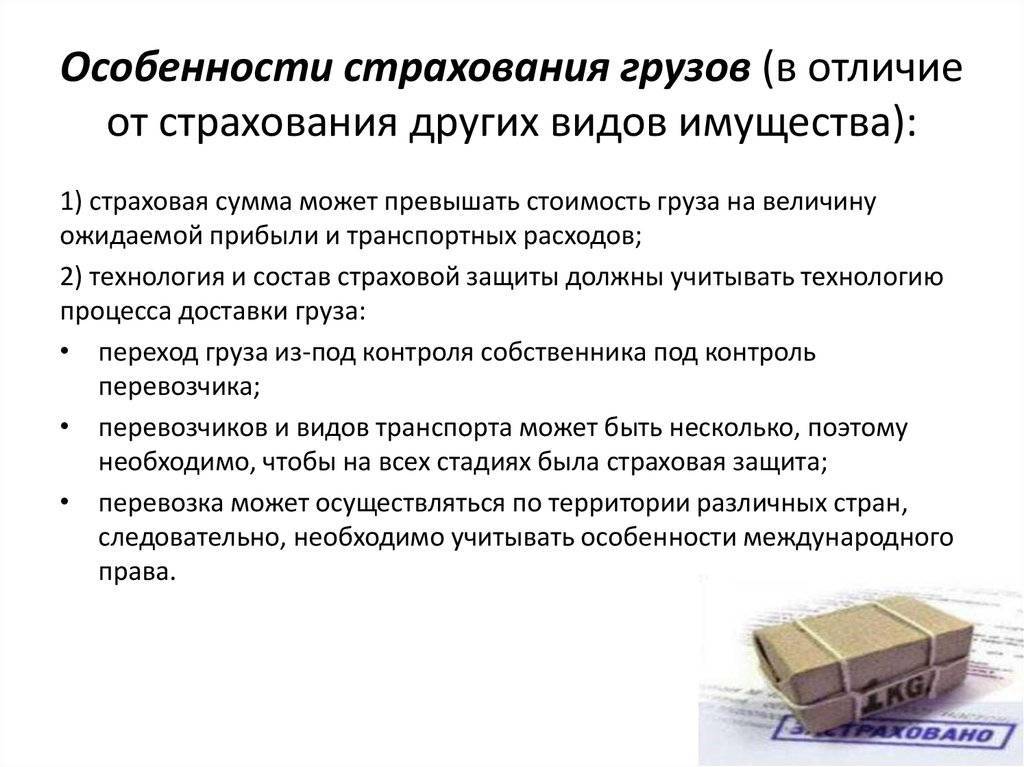

- зданий, сооружений, передаточных устройств, силовых, рабочих и других машин, транспортных средств, оборудования, ловецких судов, орудий лова, инвентаря, продукции, сырья, материалов, многолетних насаждений.

Страховыми событиями для посевов сельскохозяйственных культур являются их гибель или повреждение в результате засухи, недостатка тепла, излишнего увлажнения, вымокания, перегрева, заморозка, вымерзания, града, ливня, бури, урагана, наводнения, селя, безводья ил и маловодья в источниках орошения и в результате других необычных для данной местности метеорологических или иных природных условий. Учитываются риски гибели от болезней, вредителей растений и от пожара.

При страховании урожая объектами страхования являются не только материальные интересы производителя сельскохозяйственной продукции в сохранности посевов как имущества, но и его материальные интересы в получении дохода от реализации будущего урожая. а также снижение (недобор) урожая относительно среднего многолетнего уровня. Поэтому страхование урожая следует рассматривать и как страхование предпринимательских рисков. Риски неполучения дохода оцениваются на основе недобора фактического урожая относительно среднего многолетнего уровня.

Страховыми событиями для имущества сельскохозяйственного назначения являются его гибель или повреждение в результате стихийных бедствий, действия подпочвенных вод, удара молнии, просадки грунта, пожара, взрыва и аварий, а многолетних насаждений — на случай гибели их в результате перечисленных выше бедствий, а также засухи, мороза, болезней и от вредителей растений.

Страховым риском является также внезапная угроза имуществу, вследствие которой необходимо его разобрать и перенести на новое место. Для ловецких, транспортных и других судов и орудий лова, находящихся в эксплуатации, к страховым случаям относится гибель или их повреждение в результате бури, урагана, шторма, тумана, наводнения, пожара, удара молнии, взрыва, аварии, повреждения льдом, а также пропажи без вести или посадки судов на мель вследствие стихийных бедствий.

Размер убытка при гибели или повреждении сельскохозяйственных культур определяется исходя из стоимости недобора урожая на всей площади посева, исчисленной по разнице между стоимостью урожая на 1 га. в среднем за последние пять лет и данного года по действующим закупочным ценам.

Тариф при страховании урожая сельхозкультур для условии средней полосы России составляет 10—15% страховой суммы, имущества — 1, животных — до 8%.

Ранее, до 1992 г., страхование посевов в СССР было обязательным. В настоящее время из всех постсоветских стран только в Казахстане принят Закон об обязательном страховании в растениеводстве.

В России страхование будущего урожая является добровольным, но государство его дотирует. Для координации и выработки общей методологии страхования Правительством РФ создано Федеральное агентство по государственной поддержке страхования в сфере агропромышленного производства.

Начиная с 2004 г. Минесльхоз России ежегодно издает приказы о порядке использования субсидий из федерального бюджета на страхование урожая сельскохозяйственных культур.

В настоящее время не более 15% сельхозпроизводителей страхуют свези риски в растениеводстве. Минсельхоз России ставит задачу довести этот показатель до 60— 70%. Потенциальная емкость рынка страхования посевов оценивается в 200 млрд. руб.

Особенности страховки с господдержкой

Страхователи

- Колхозы.

- Совхозы и другие государственные сельхозпредприятия.

- Межхозяйственные организации, объединения.

- Кооперативные, арендные, фермерские, личные крестьянские хозяйства.

Объекты сельхозстрахования

Все виды сельскохозяйственных культур, посевы, нереализованный урожай, в том числе, перевозимый с полей к заготовительным базам.

При страховании культур, дающих 2-3 вида основной продукции, каждый из видов считается застрахованным.

Виды растений, которые можно страховать, ежегодно утверждает Министерство сельского хозяйства. При этом страхованию подлежат только культуры, внесенные в Госреестр селекционных достижений, и допущенные к использованию в регионе возделывания.

Страховые риски, срок страховки

Страховщики предлагают сельхозстрахование с покрытием одного или нескольких рисков:

- стихийные бедствия;

- погодные аномалии;

- заболевания посевов;

- нашествие вредителей;

- гибель урожая;

- действия третьих лиц, нанесших ущерб сельхозпроизводителю, и другие непредвиденные события, приведшие к утрате объекта страхования.

Страховка, покрывающая несколько видов рисков сразу, является мультирисковой и поэтому — дорогой услугой.

Договор страхования сельскохозяйственных культур заключают до начала посевных работ. Срок действия — до момента сбора урожая (при выращивании в теплицах применяют другие циклы). Ответственность страховщика наступает после начала активной вегетации растений.

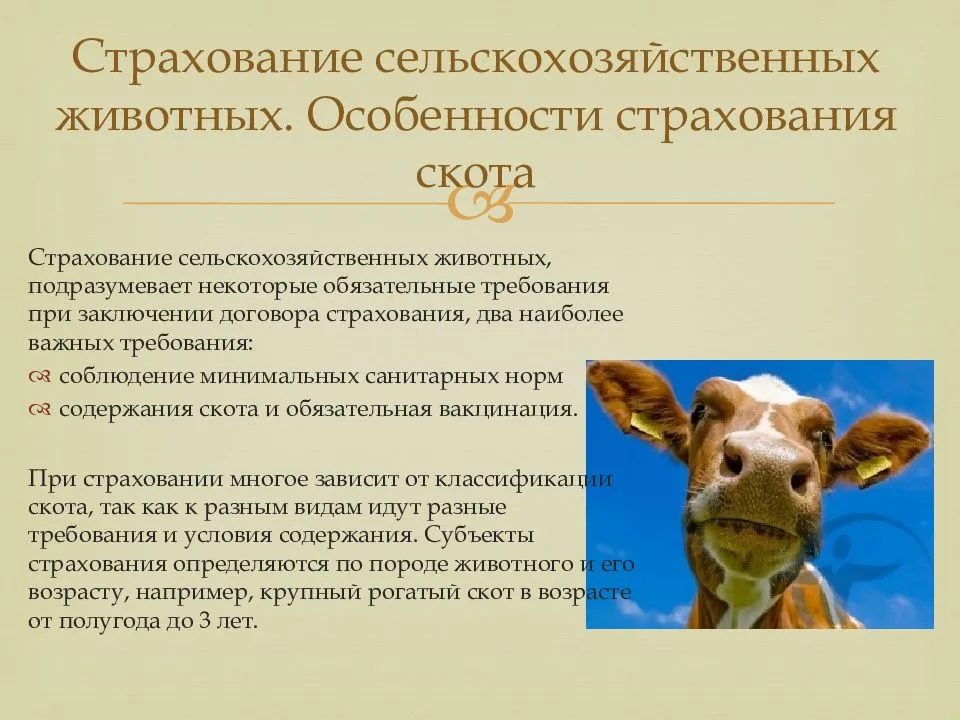

Страхование сельскохозяйственных животных

Страхование сельскохозяйственных животных является одной из наиболее прогрессивных форм защиты сельскохозяйственных предприятий от убытков, произошедших из-за гибели, хищения или уничтожения животных по распоряжению ветеринарных служб.

На основании «Правил страхования сельскохозяйственных животных» и действующего законодательства Российской Федерации мы заключаем с юридическими лицами договоры добровольного страхования сельскохозяйственных животных.

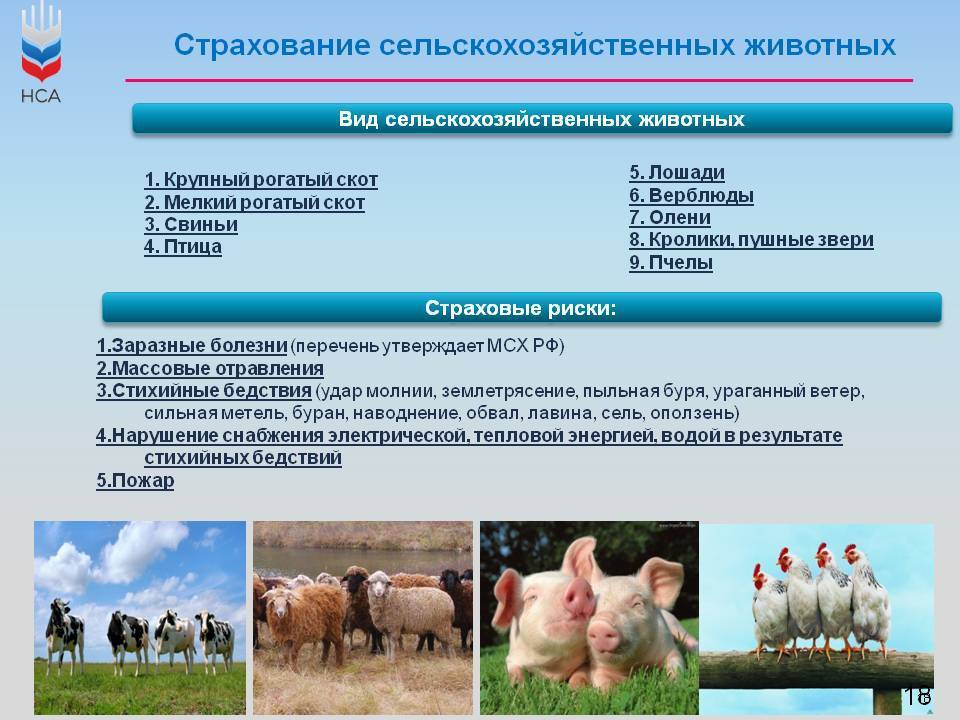

На страхование принимаются сельскохозяйственные животные, входящие в состав основных фондов, принадлежащие Страхователю на правах собственности, аренды:• крупный рогатый скот;• свиньи;• лошади;• верблюды;• птица в хозяйствах, специализирующихся на производстве птицы и яиц;• рыба, моллюски.

Страхование может осуществляться по всем перечисленным рискам или по отдельно выбранным рискам страхователя: 1. Гибель (падеж) животных в результате:

• болезней: незаразных, инфекционных, инвазионных;• пожара, взрыва, удара молнии, действия электрического тока;• солнечного или теплового удара, замерзания (переохлаждения);• землетрясения, селя, наводнения, обвала, схода лавины, оползня, бури, урагана, бурана, града, ливневых дождей, обильного снегопада;• попадания под транспортное средство;• нападения зверей, укуса змей или ядовитых насекомых;• случайного отравления ядовитыми травами или веществами;• удушения (асфиксии), утопления, падения в ущелье;• падения летательных объектов или их обломков и иных предметов;• других травматических повреждений.

2. Вынужденный убой (уничтожение) животных в результате:• несчастного случая с угрозой неминуемой гибели;• письменного распоряжения ветеринарной службы в связи с проведением мероприятий по борьбе с инфекционными заболеваниями, эпизоотией или в связи с неизлечимой болезнью, исключающей возможность дальнейшего использования животного.

3. Хищение животных (кража, грабеж, разбой) в результате противоправных действий третьих лиц.Договор страхования может заключаться при получении кредита в банке, как залог обеспечения кредита, или в виде прямого договора страхования.

Страховая сумма

Размеры страховых сумм устанавливаются по соглашению сторон в пределах действительной стоимости животных.

Страховой тариф

Базовый страховой тариф находится в пределах от 0,3% до 3%.

К базовым тарифным ставкам могут применяться поправочные коэффициенты в зависимости от:• вида животных;• опыта работы страхователя, финансовых результатов предприятия;• эпидемиологической ситуации в районе, стране;• иных факторов, имеющих значение для определения степени страхового риска и определяемых спецификой договора.

Если у Вас возникли вопросы по данному виду страхования, заполните форму обратной связи.

Либо обратитесь в наш ближайший офис для получения более подробной информации.

| Тип документа | Дата | Формат | |

| Правила страхования сельскохозяйственных животных | 04.03.2014 15:23 |

Порядок действий при наступлении страхового случая

Страхователю необходимо внимательно изучить условия подписываемого документа, особенно пункты, относящиеся к теме возмещения убытков. Существует определённая последовательность уведомления страховщика о нанесённом ущербе, а также основные обязательства страхователя, которые он должен выполнить для получения страховых выплат.

Обязанности страхователя:

- Своевременное и полное внесение страховых взносов.

- Своевременно уведомление о наступлении страхового случая. Сроки уведомлений прописаны в каждом конкретном договоре. При этом советуем письменно зафиксировать получение уведомления другой стороной.

- Уведомление страховой компании о контрольных проверках и обследованиях в указанные договором сроки. Также письменно зафиксировать получение уведомления другой стороной.

- Своевременное предоставление статистических данных по установленным формам отчётности, которые могут подтвердить факт недобора урожая.

- Представить страховщику иные дополнительные подтверждающие документы в случае, если статистические формы полностью не удовлетворяют страховщика фактами недобора урожая.

- Представление страховщику справки гидрометеоцентра, подтверждающую неблагоприятные для урожая гидрометеорологические условия.

- Своевременная подача заявления на возмещение убытков с приложением необходимых документов. Сроки подачи заявлений также определяются договором.

Соблюдение требований страховой компании позволит получить страховые выплаты полностью и в обговорённые сроки.

Страховая премия как дебиторская задолженность

Предположим, страховая премия уплачивается единовременно. Возникает ли в связи с этим в бухгалтерском учете дебиторская задолженность? В соответствии с Инструкцией по применению Плана счетов <1> перечисление страховой премии страховщику отражается в учете по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 76-1 “Расчеты по имущественному и личному страхованию”, и кредиту счета учета денежных средств, например 51 “Расчетные счета”.

<1> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

Дебиторская задолженность признается в бухгалтерском учете в том случае, если не исполняются условия для признания расходов по ПБУ 10/99 “Расходы организации” <2>. Это этап, на котором необходимо определить, возникают ли на данном отрезке времени в принципе затраты. Допустим, ответ положительный. Тогда следующий этапом будет решение вопроса о том, что формируют расходы – себестоимость продукции, стоимость соответствующего актива (либо включаются в состав текущих расходов).

<2> Утверждено Приказом Минфина России от 06.05.1999 N 33н.

Согласно п. 2 ПБУ 10/99 расходами признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Условия, наличие которых обязательно для признания в бухгалтерском учете расходов, перечислены в п. 16 ПБУ 10/99. Во-первых, расход должен быть произведен в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота. В нашем случае расход в виде страховой премии возникает по условиям договора сельскохозяйственного страхования. Во-вторых, сумма расхода может быть определена. Размер страховой премии, в том числе и уплачиваемой в рассрочку, известен из условий договора. Последнее условие: имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, то есть организация передала актив либо отсутствует неопределенность в отношении его передачи. В нашем случае уменьшение экономических выгод связано с передачей денежных средств в счет оплаты страховой премии, неопределенность в их передаче отсутствует.

Получается, в случае уплаты страховой премии вроде бы выполняются все условия по признанию расходов

Однако есть еще одно важное условие. В целях применения ПБУ 10/99 не признается расходами выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.). Расходы, формирующие стоимость внеоборотных активов, признаются в бухгалтерском учете по правилам специальных нормативных правовых актов;

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита (займа), полученного организацией.

Можно ли считать, что при уплате страховой премии происходит предоплата услуг? Исходя из п. 1 ст. 929 ГК РФ страховая премия – это плата за то, что страховщик в случае наступления страхового случая готов возместить страхователю причиненные убытки, то есть выплатить страховое возмещение. Страховой случай может наступить в любое время в течение срока действия страхования. Поэтому услуги по страхованию (готовность страховщика принять на себя риски страхователя), по сути, оказываются на протяжении всего срока действия страхования.

Подтверждение изложенному можно найти и в экономической литературе, где предоплаченную страховку приводят в качестве примера предоплаченных расходов (prepaid expenses). Предоплаченные расходы – это платежи за услуги, оказание которых производится после даты оплаты. Обычно такие услуги потребляются в ближайшем будущем в процессе обычной деятельности предприятия.

В книге Антони Роберт Н. “Основы бухгалтерского учета” (М., 1992) указано, что термин “предоплаченные расходы” характеризует неосязаемые средства, которые превратятся в расходы будущих периодов после того, как предоплаченные услуги будут действительно оказаны.

Возможные риски для домашних питомцев

На сегодняшний день наиболее распространенными рисками для животных являются несчастные случаи и заболевания. Обычно в стандартный пакет страхования, предлагаемый российскими компаниями, входит гибель питомца в результате стихийного бедствия, несчастного случая, поражения молнией, пожара или заболевания. Кроме того, многие владельцы страхуют своих животных на случай его утраты в результате разбоя или кражи. Некоторые отечественные страховщики полностью покрывают затраты на ветеринарное обслуживание. Нередко лечение породистого животного обходится не дешевле, чем лечение его владельца.

Кроме основных рисков, в страховом контракте можно предусмотреть пункты, связанные с отравлением или нападением бродячих собак. В последнее время участились случаи страхования домашних любимцев от гибели под колесами автомобильного транспорта и от похищения. В процессе определения рисков необходимо учитывать образ жизни, который ведет ваш любимец. Кроме того, необходимо понимать, что стандартное страхование животных не компенсирует риски, имеющие отношение к транспортировке домашних питомцев. Для этих случаев предусмотрена расширенная страховка.

Заключение и исполнение договора

Договор по страхованию урожая или посевов должен быть заключен до даты начала посева.

Урожай, выращиваемый в защищённом грунте, страхуется до циклического начала «посев – посадка».

Аграрный страховой договор заключается исключительно на урожай или посев всей посевной площади.

Особенностью такого вида страховых договоров является также то, что страховщик имеет право осмотра посевов. Первый осмотр происходит во время засевания застрахованной продукции на всю площадь посева. Далее страховщик имеет право проводить плановые и внеплановые осмотры.

Агрострахование многолетних насаждений

Страхование сельскохозяйственных посадок многолетних насаждений, равно как и сами такие культуры, производится до момента прекращения вегетации.

Существует две основные методики определения страховой стоимости многолетних культур, в основе каждой из них лежит определённое условие.

- Если многолетняя культура находится в плодоносящем возрасте, за основу берётся балансовая цена по сводкам бухгалтерской отчётности на дату подписания договора страхования.

- Если возраст культуры неплодоносящий, за основу берётся сумма, затраченная на взращивание культуры. Подтверждающими служат бухгалтерские документы учёта и отчётности на момент подписания договора.

Размер суммы страхования не может превышать общую стоимость урожая, собранного с многолетних насаждений.

Тарифные ставки

Страховые тарифы аграрных рисков зависят от территории взращивания, состояния посевов и соблюдения аграрных норм и требований к выращиванию. Средняя тарифная ставка по России 3-6%. Самые низкие – 0,2%, самые высокие ставки зафиксированы 8%.

У каждой культуры своя тарифная ставка. К тому же ставки дифференцированы по степени убытков от территориального нахождения.

Каждый регион имеет свои природные особенности, почвенные и погодные условия, поэтому коэффициенты тарифных ставок разработаны с опорой на эти особенности.

Оплата страховых взносов может производиться единовременным платежом или в рассрочку. В первом случае вносится вся сумма годового взноса. Если выбран путь рассрочки, то договор вступает в силу на следующий день после внесения страхователем как минимум 50% взноса. Срок внесения последнего взноса оговаривается договором и не может быть произведён позднее.

Взносы на полис

Страховая сумма оговаривается обеими сторонами, размер её равен расходам на технологическую реализацию предмета договора.

Вычисление размера страхового взноса по каждой культуре осуществляется перемножением стоимости урожая со всей площади посадок и тарифной ставки.

При единовременных платежах некоторые страховщики предоставляют скидку до 10% от полной суммы страховой выплаты. Для этого необходимо выполнить условие сроков заключения договора:

- Для осеннего урожая договор должен быть заключен до 30-го апреля

- Для культур весенних сборов – до 31-го мая

- Для продукции, возделываемой на плантациях – до 31-го июня

Последним этапом заключения договора является вручение страхователю полиса, имеющего определённую форму.