В чем оптимизация?

Владельцы, к примеру, такого бизнеса, как грузоперевозки, на ЕНВД избегают уплаты налогов:

• НДС;

• прибыль или НДФЛ;

• на имущество.

Кроме этих привилегий, ИП без работников избавлены от участи сдавать отчетность в пенсионный фонд и ФСС. Единственным органом контроля остается ФНС, встречи с которой возможны не чаще 4 раз за год. Если официально оформленные сотрудники все же имеются, то за них отчитываться по страховым и накопительным взносам все же придется. Но это неизбежно при любом налогообложении.

Выбранный режим несложен. В определенных условиях бизнесмен может обойтись и без бухгалтера. Далее на примере рассмотрим вопросы, связанные с отчетностью и расчетом налога. Вы точно будете все знать и не запутаетесь в терминах.

Расчет суммы к уплате в Крыму

Чтобы произвести расчеты суммы налога нужно учитывать:

- Вид деятельности налогоплательщика.

- Ставку налога.

- Коэффициент-дефлятор.

- Величину корректирующего коэффициента.

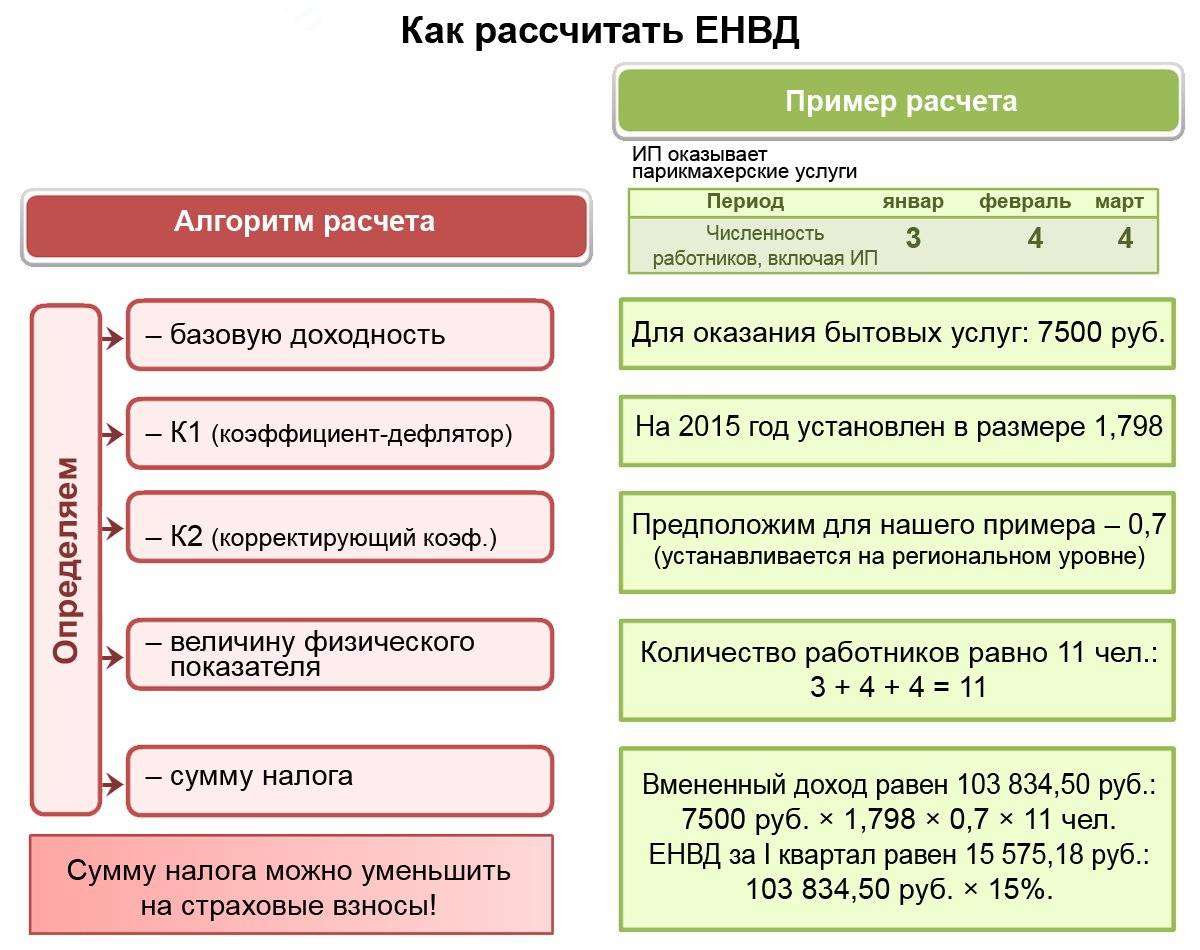

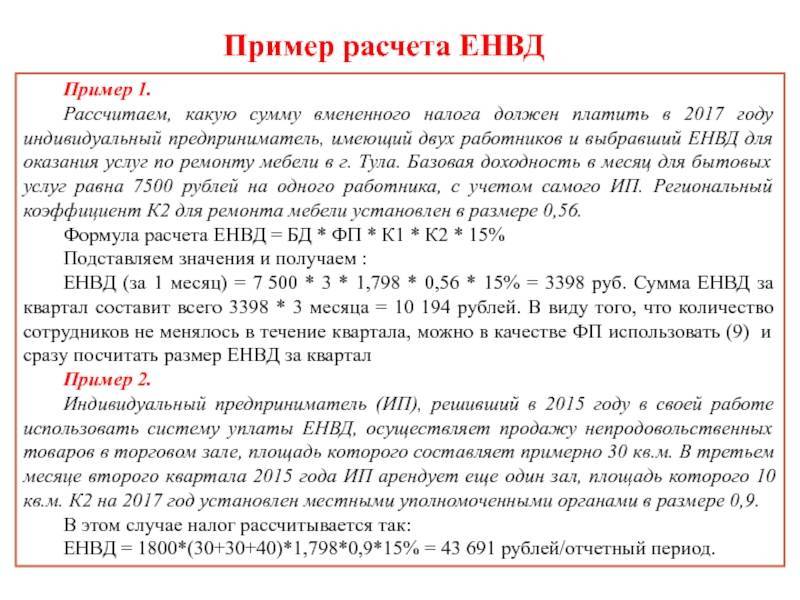

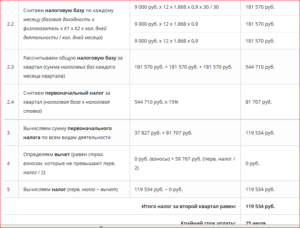

Допустим, что налогоплательщик оказывает бытовые услуги (ремонт мебели). Количество наемных работников, включая ИП, составляет 4 человек.

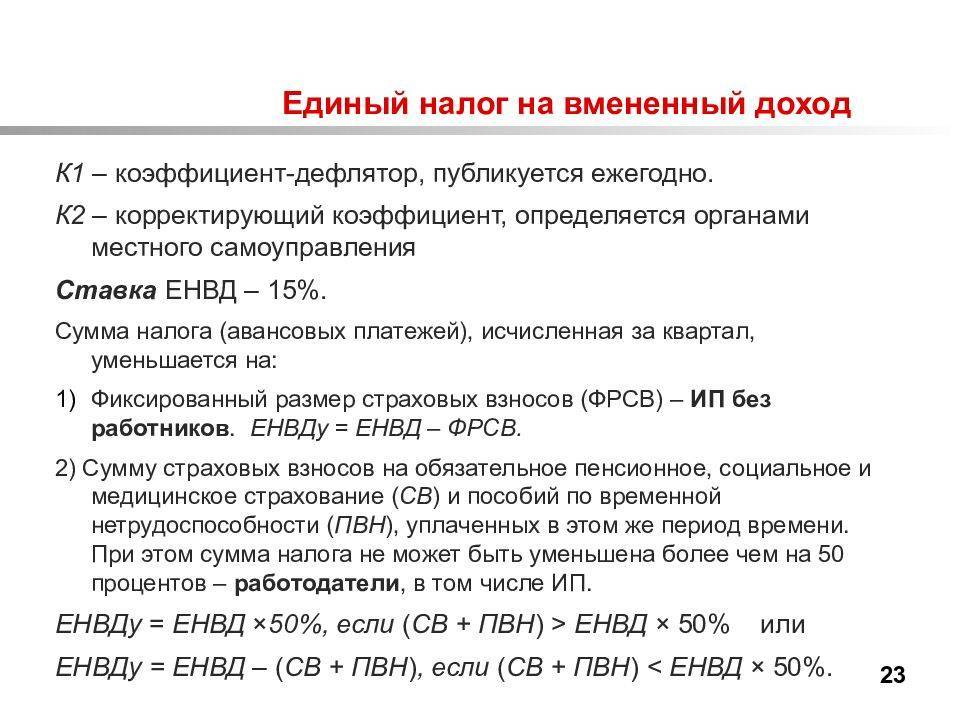

Налоговая ставка единая по всей России и составляет 15% от суммы вмененного дохода. Величина коэффициента-дефлятора равна 1,798.

Расчет налога производится следующим образом:

Как видно налогоплательщик должен уплатить за квартал 16021 тыс. руб. Отдельно нужно сказать, что расчет суммы ЕНВД для парикмахерской производится по таким же правилам.

Этот вид деятельности также подпадает под определение «Бытовые услуги».

Комментарии

Gamlet 15.02.2016 в 13:33 # Ответить … Всё что удобно людям — надо обязательно отменять. Чудо Страна…

Татьяна 22.03.2016 в 09:33 # Ответить

ип

считается ли палатка 10 м2 плошадью с торговым залом ?

Наталия 22.03.2016 в 13:54 # Ответить

Татьяна, добрый день. Понятие торгового зала определено НК РФ ст.346.27, цитирую: «площадь торгового зала — часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов;» Мое мнение — т.к. площадь торгового зала можно определить на основании инвентаризационных и правоустанавливающих документов, а применительно к палатке, таких документов просто не существует, т.к. палатка это временное сооружение, то ответ на Ваш вопрос — нет.

Дилик 27.10.2016 в 20:32 # Ответить

Больше 5 м2, считается с залом для обслуживания, ну так как это палатка то не знаю)

Розалия 23.04.2016 в 10:11 # Ответить

Как правильно выделить площадь

Как правильно выделить площадь для расчёта енвд, если в помещение 50 кв.м так же находится весь ассотримент и проход покупателей и зона продавца ?

Наиль 05.07.2016 в 18:48 # Ответить

Купил автобус хундаи 19 мест буду обслуживать свое. Предприятие развозить вахту как И.П. хател узнать какои каифицент К2 в Казани

Наталия 06.07.2016 в 08:16 # Ответить

Наиль, добрый день. При оказании автотранспортных услуг по перевозке пассажиров, для ИП работающих в Казани, установлен К2 — 0,5 в целях расчета ЕНВД.

Марина 10.11.2016 в 11:43 # Ответить

Соляные шахты- попадает под ЕНВД бытовые услуги?

Здравствуйте. Соляные шахты- попадает под ЕНВД бытовые услуги? Регион 34-Волгоград. Спасибо.)

Наталия 13.11.2016 в 13:19 # Ответить

Марина, добрый день. ЕНВД при оказании услуг – солевые пещеры применять нельзя. Перечень разрешенных видов деятельности при ЕНВД указан в п.2 ст.346.26 НК РФ, региональные власти не могут его расширить.

Анастасия 16.01.2017 в 11:50 # Ответить

В соответствии с Федеральным Законом от 02.06.2016 г. № 178-ФЗ налоговый режим ЕНВД продлен до 01.01.2021 года. А вы пишите последнее обновление 29.11.2016 г. как так?

ostapx1 16.01.2017 в 11:52 # Ответить

Что именно вас смущает?

21.11.2017 в 16:37 # Ответить

Вопрос

Здравствуйте. Подскажите, пожалуйста, строительство коттеджей попадает под ЕНВД — оказание услуг населению?

21.11.2017 в 17:45 # Ответить

Строительство коттеджей — код ОКВЭД 41.20.30 попадает по ЕНВД.

05.12.2017 в 20:51 # Ответить

Здравствуйте! оквэд 93.29.9 подходит под налогообложение ЕНВД? В моем случае это аппараты развивающего и развлекательного характера для детей.

05.12.2017 в 21:45 # Ответить

Добрый день. Код ОКВЭД 93.29.9 Распоряжением Правительства РФ от 24.11.2016 N 2496-Р отнесен к бытовым услугам, следовательно, его можно применять при ЕНВД.

Использование онлайн-касс

Онлайн-кассы, несомненно, займут достойное место в ведении бизнеса. Данное нововведение позволит налоговым органам в режиме online получать актуальную информацию о совершённой торговой операции. Для онлайн-кассы требуется несколько иное оснащение:

- нет необходимости в ЭКЛЗ;

- нет нужды в фискальной памяти;

- обязателен фискальный накопитель.

Разработчики онлайн-касс заявляют о несомненных преимуществах их использования:

- налоговые органы в режиме онлайн видят деятельность организации или индивидуального предпринимателя и, если актуальная информация подаётся достоверно – вероятность проведения проверок сведена к минимуму;

- онлайн-кассы по совокупным затратам на приобретение и обслуживание имеют преимущество перед ККТ, использующейся в настоящее время.

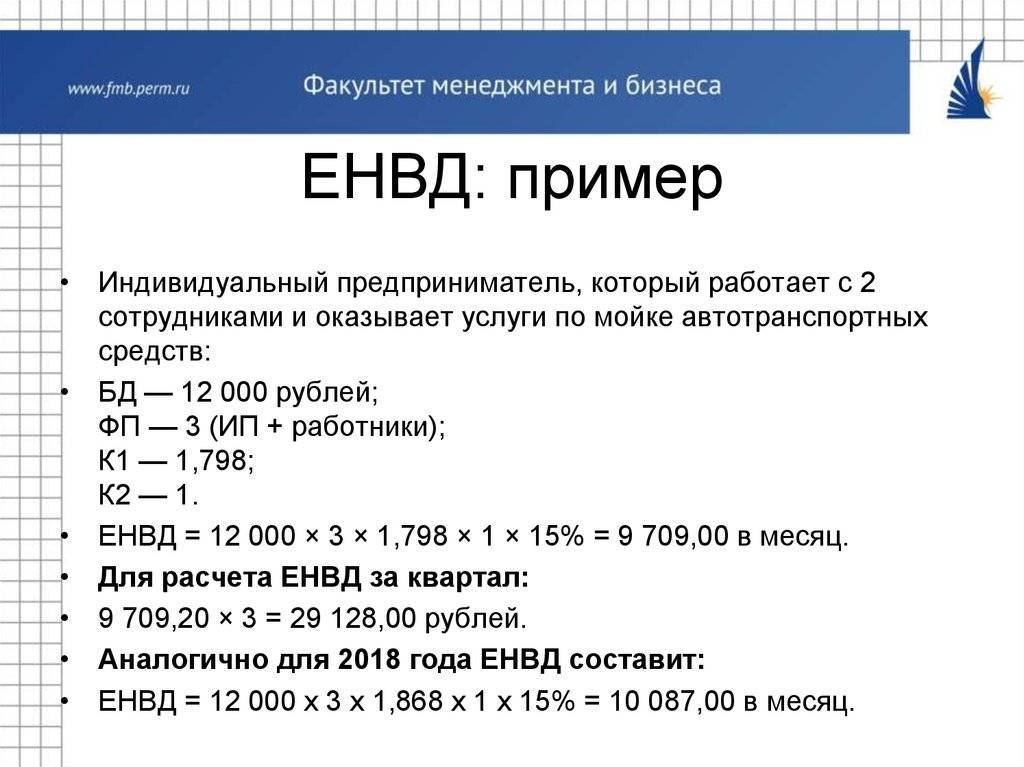

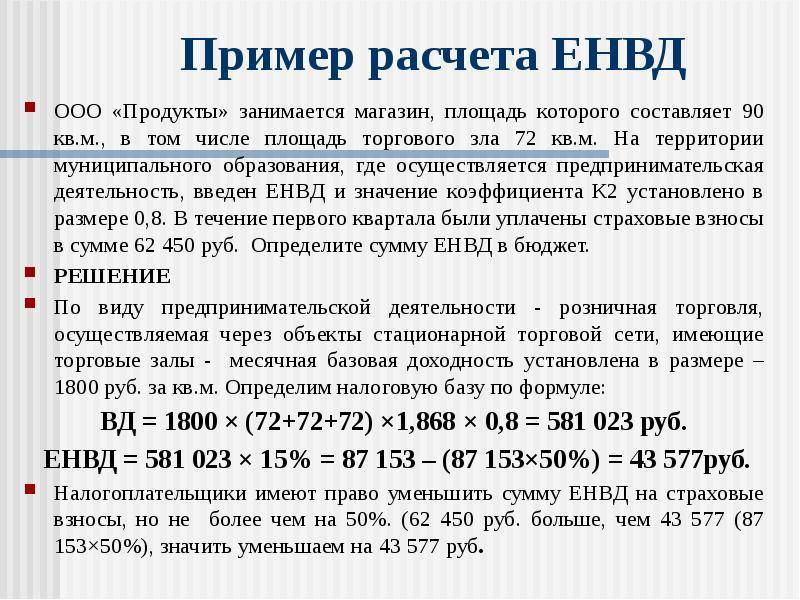

Пример расчета ЕНВД

Предположим, что у предпринимателя Иванова И.И. есть 3 автомобиля и он занимается грузоперевозками. Местными властями региона, в котором Иванов осуществляет свою деятельности, коэффициент К2 установлен в размере 1. Физический показатель в данном случае равен числу авто, задействованных в грузоперевозках, то есть 3. К1 в 2021 году равен 1,915. Исходя из того, что базовая доходность для грузоперевозок равна 6000 рублей, рассчитаем налог за квартал:

ЕНВД за квартал равен 6000 х (3+3+3) х 1,915 х 1 х 15% = 15 512 рублей.

Страховые взносы Иванов перечисляет за себя ежеквартально в размере: 9059,00 рублей, а также за своих работников. Так как у Иванова есть наемные работники, то налог он может уменьшить не более, чем на 50%. Таким образом, в ФНС нужно будет уплатить ЕНВД в размере 7756,00 рублей.

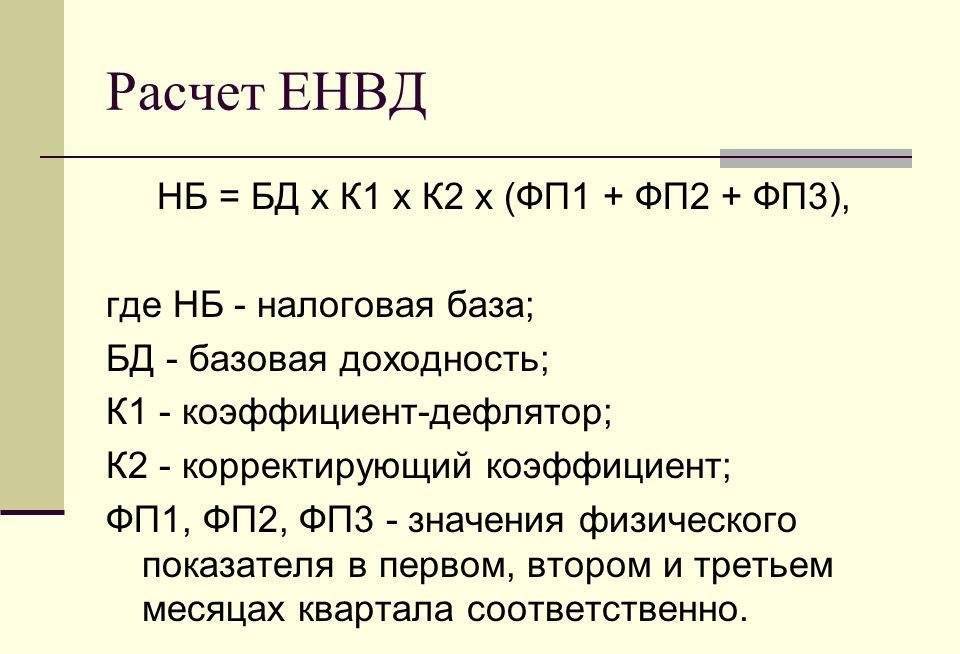

Формула расчета ЕНВД для перевозок грузов и пассажиров

Ненвд = БД х (ФП1 + ФП2 + ФП3) х К1 х К2 х Нст.

| Ненвд | Размер налога ЕНВД за соответствующий квартал |

|---|---|

| БД | базовая доходность |

| ФП1 | физический показатель в 1-м месяце квартала |

| ФП2 | физический показатель во 2-м месяце квартала |

| ФП3 | физический показатель в 3-м месяце квартала |

| К1 | корректирующий коэффициент К1 (коэффициент-дефлятор) |

| К2 | корректирующий коэффициент К2 |

| Нст | налоговая ставка ЕНВД |

Указанная формула подойдет для случаев, когда деятельность велась на ЕНВД все три месяца квартала. Однако с 2013 года действует правило о пропорциональности расчета ЕНВД. Поэтому, если под ЕНВД подпадает не весь период (например, переход на ЕНВД произошел только во 2-м месяце квартала), то и расчет ЕНВД осуществляется пропорционально этому времени. О том, как это сделать, в том числе рассчитать налог за неполный месяц, мы уже писали здесь.

Расчет ЕНВД грузоперевозки

Приведем пример расчета ЕНВД для транспортной компании, зарегистрированной в Санкт-Петербурге, имеющей 10 транспортных средств для грузоперевозок.

Для расчета ЕНВД нам потребуются следующие значения:

- БД для грузоперевозок равна 6 000 руб.

- ФП для грузоперевозок измеряется в количестве транспортных средств.

- К1 на 2016 год равен 1,798.

- К2 определяется местными властями (например, К2 для перевозок грузов в г. Санкт-Петербурге равен 1).

- Налоговая ставка: 15 %.

Таким образом, размер ЕНВД за квартал составит:

Ненвд =

- БД х (ФП1 + ФП2 + ФП3) х К1 х К2 х 15 % =

- 6 000 руб. х (10 + 10 + 10) х 1,798 х 1 х 0,15 =

- 48 546 руб.

Расчет ЕНВД за каждый отдельный месяц делается по той же формуле, только вместо суммы ФП учитывается ФП каждого отдельного месяца:

- Ненвд за 1 месяц: БД х ФП1 х К1 х К2 х 15 %

- Ненвд за 2 месяц: БД х ФП2 х К1 х К2 х 15 %

- Ненвд за 3 месяц: БД х ФП3 х К1 х К2 х 15 %

Пример расчета ЕНВД для пассажирских перевозок

Для пассажирских перевозок значения БД, ФП и К2 являются другими. Возьмем для примера зарегистрированную в Санкт-Петербурге фирму по оказанию услуг такси с количеством машин — 10 единиц, в каждой из которых по 4 посадочных места.

- БД равна 1 500 руб.

- ФП — количество посадочных мест в транспортном средстве (в данном примере — 40)

- К1 — 1,798

- К2 для перевозок пассажиров в Спб равен 0,25.

- Налоговая ставка — 15 %.

Ненвд =

- БД х (ФП1 + ФП2 + ФП3) х К1 х К2 х 15 % =

- 1 500 руб. х (40 + 40 + 40) х 1,798 х 0,25 х 0,15 =

- 12 136,5 руб.

Для того чтобы выбрать оптимальный режим налогообложения, нужно сравнить налоговую нагрузку на разных режимах (ЕНВД, УСН или патентная система). Как это сделать на примере деятельности такси вы можете посмотреть здесь.

О том, как найти на сайте ФНС нормативные акты местных органов власти, устанавливающими виды деятельности на ЕНВД, коэффициенты К2, смотрите в следующем видео.

https://youtube.com/watch?v=D

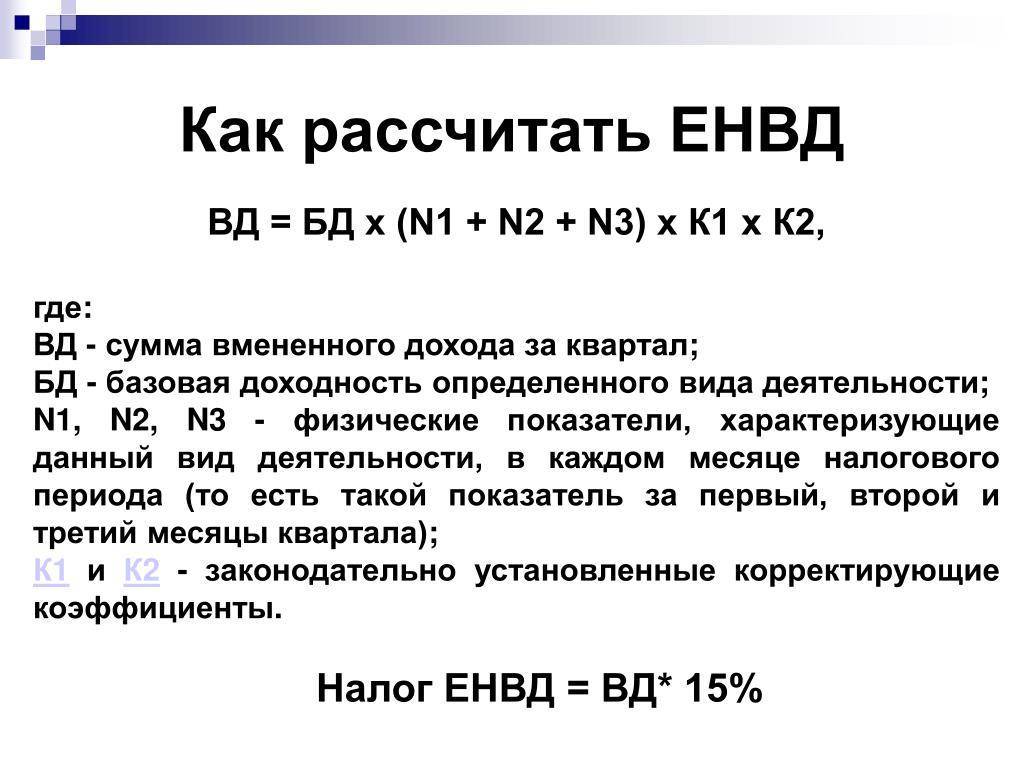

Расчет налога ЕНВД

ЕНВД рассчитывается за каждый квартал отдельно по каждому виду деятельности, которая облагается этим налогом. А также по каждому месту, где эта деятельность ведется.

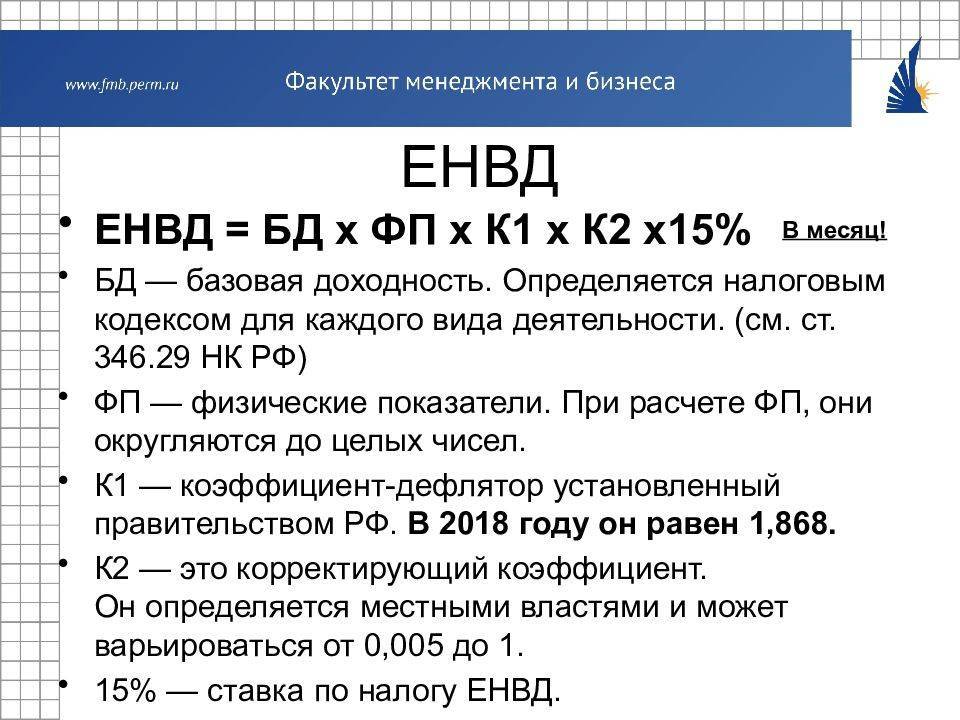

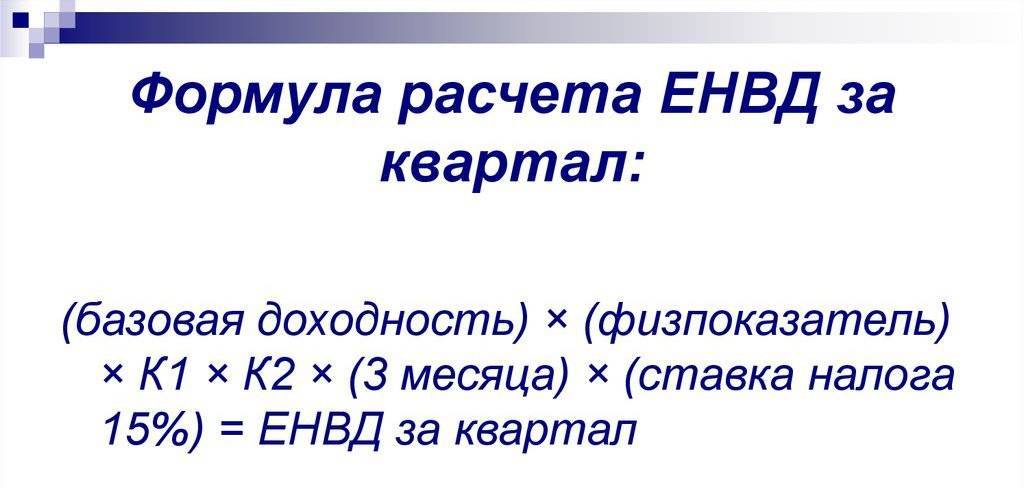

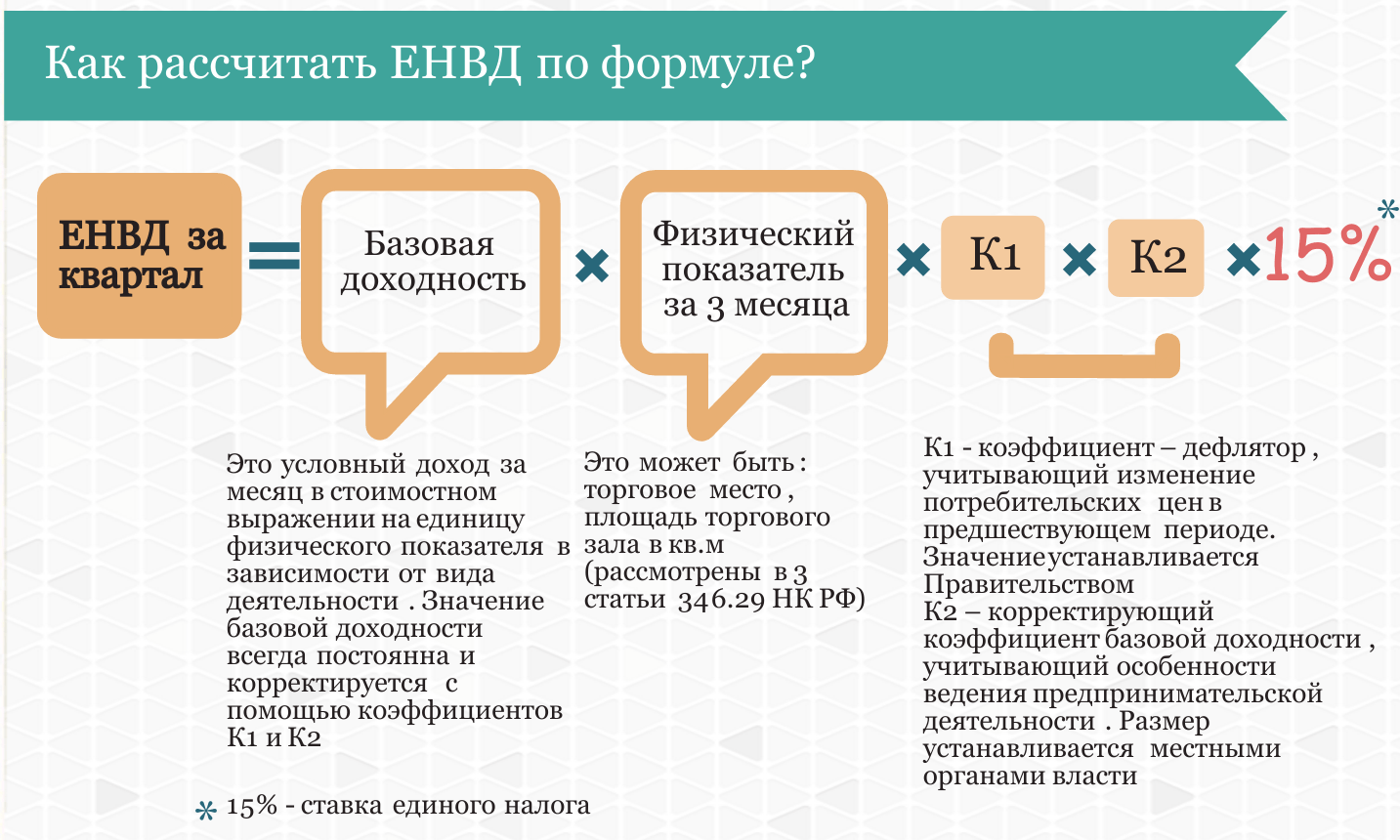

Формула расчета ЕНВД:

Ставка налога

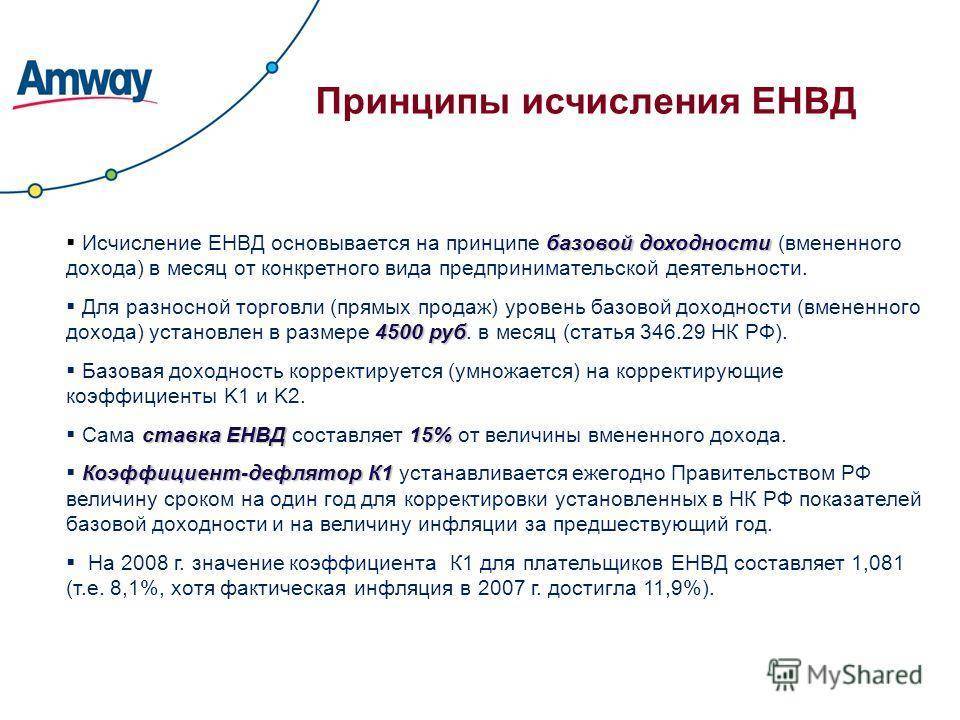

Устанавливается местными властями. Зависит от вида предпринимательской деятельности и категории налогоплательщика. Варьируется от 7,5 % до 15 %. Если в местных нормативных актах нет положений о пониженной налоговой ставке – применяется общая ставка в размере 15 %. О случаях, когда и как можно понизить налоговую ставку, мы расскажем ниже.

Расчет налоговой базы (вмененного дохода)

- Для вмененного дохода необходимо знать:

- физический показатель (п. 3 ст. 346.29 НК);

- месячную базовую доходность физического показателя (п. 3 ст. 346.29 НК);

- значение коэффициента-дефлятора К1 (п. 4 ст. 346.29 НК);

- величину корректирующего коэффициента К2 (п. 4 ст. 346.29 НК).

Формула расчета налоговой базы (вмененного дохода):

Базовая доходность

Базовая доходность представляет собой условный месячный доход, полученный от физического показателя по конкретному виду деятельности. Устанавливается законодательно, конкретна для каждого вида деятельности и измеряется в рублях. Величина базовой доходности указана в третьем столбце таблицы п.3 ст. 346.29 НК, отдельно для каждого вида деятельности.

При расчете ЕНВД применяется как есть, т. е. как прописано в НК.

Физический показатель

Каждому виду предпринимательской деятельности соответствует свой физический показатель: численность сотрудников, площадь торгового зала, количество торговых мест и т. д.

Полный список значений физических показателей для разных видов деятельности представлен в пункте 3 статьи 346.29 НК во втором столбце.

При расчете ЕНВД физические показатели должны быть указаны в целых единицах (п. 11 ст. 346.29 НК). При округлении размера физического показателя значения менее 0,5 отбрасываются, а 0,5 и более округляются до единицы (письмо Минфина от 16.06.2009 № 03-11-11/111).

Корректирующие коэффициенты К1 и К2

Налоговая база по ЕНВД корректируется двумя коэффициентами (ст. 346.27 НК РФ): коэффициентом-дефлятором (К1) и корректирующим коэффициентом (К2).

Коэффициент-дефлятор (К1)

Коэффициент К1 учитывает влияние инфляции и ежегодно устанавливается на государственном уровне Министерством экономического развития РФ. Приказ об установлении коэффициентов-дефляторов публикуется на следующий календарный год не позднее 20 ноября. Его значение едино для всех регионов и для всех видов деятельности. В 2018 году коэффициент-дефлятор К1 равен 1,868.

При расчете коэффициент К1 применяется как есть, без округления.

| Период | Величина К1 | Основание(реквизиты приказов Минэкономразвития РФ) |

| 2018 | 1,868 | от 30.10.2017 № 579 |

| 2017 | 1,798 | от 03.11.2016 № 698 |

| 2016 | 1,798 | от 18.11.2015 № 854 |

| 2015 | 1,798 | от 29.10.2014 № 685 |

| 2014 | 1,672 | от 07.11.2013 № 652 |

| 2013 | 1,569 | от 31.10.2012 № 707 |

Корректирующий коэффициент (К2)

Корректирующий коэффициент базовой доходности К2 является региональным коэффициентом и его значения различаются в зависимости от региона. Варьируется от 0,005 до 1. При расчете налога ЕНВД необходимо проверять его значение. Найти актуальную величину коэффициента К2 нужного региона можно на официальном сайте налоговой службы, сайтах администраций муниципальных образований среди местных нормативно-правовых актов либо напрямую обратившись в налоговую инспекцию.

ЕНВД для вида предпринимательской деятельность «грузоперевозки» в 2020 году – как правильно сделать расчет

Теперь давайте перейдем к рассмотрению более конкретных цифр. Сразу следует отметить, что расчет величины единого вмененного налога осуществляется по конкретной формуле. При этом никаких сложностей при подсчетах возникнуть не должно, поскольку все предельно просто. Здесь нужно знать величину вмененной прибыли, рассчитываемой, как уже говорилось выше, государством, и физического показателя, а также два коэффициента – К1 и К2. Давайте рассмотрим их более детально, равно как и правила расчета в целом.

Итак, для предпринимателей, коммерческая деятельность которых заключается в перевозке грузов, установлен вмененный доход в размере 6 тысяч рублей. Физический показатель в данном случае – количество задействованных для ведения бизнес-деятельности автомобилей. Далее идут 2 коэффициента – К1 и К2. Первый устанавливается на федеральном уровне. В 2017 году он равен 1,798. Коэффициент К2 зависит от того, где именно ведет свою деятельность предприниматель – Москва, или, например, Челябинская область. Все дело в том, что он устанавливается местными властями. Если говорить в целом, то коэффициент К2 в настоящее время может составлять от 0,005 до 1. При расчете также следует учитывать процентную ставку – она в данном случае равна 15%.

Итак, для предпринимателей, коммерческая деятельность которых заключается в перевозке грузов, установлен вмененный доход в размере 6 тысяч рублей. Физический показатель в данном случае – количество задействованных для ведения бизнес-деятельности автомобилей. Далее идут 2 коэффициента – К1 и К2. Первый устанавливается на федеральном уровне. В 2017 году он равен 1,798. Коэффициент К2 зависит от того, где именно ведет свою деятельность предприниматель – Москва, или, например, Челябинская область. Все дело в том, что он устанавливается местными властями. Если говорить в целом, то коэффициент К2 в настоящее время может составлять от 0,005 до 1. При расчете также следует учитывать процентную ставку – она в данном случае равна 15%.

Для того чтобы подсчитать ЕНВД, сперва следует умножить размер предполагаемого дохода на величину физического показателя. Далее подставляем следующие данные – все они уже известны. В частности, полученный результат сперва умножаем на К1, а затем – на К2. Ну и не забываем о процентной ставке. Иными словами, полученный результат нужно еще умножить на 15%. В итоге мы получим величину ЕНВД за один месяц. Между тем данная система налогообложения предусматривает ежеквартальную отчетность. То есть для получения суммы, которую предпринимателю нужно заплатить государству, просто умножаем полученный ранее результат на 3. Как видим, здесь действительно нет ничего сложного.

При этом необходимо отметить один очень важный момент. Предприниматель, занимающийся грузоперевозками, и работающий по ЕНВД, имеет законное право на снижение величины данного налога. В частности, если наемных работников нет, то отчисления государству в данном случае разрешается уменьшить на полный объем взносов, уплаченных индивидуальным предпринимателем в отделы социального и медицинского страхования, а также в пенсионные фонды. Иными словами, из суммы, полученной при сделанном выше расчете, необходимо будет отминусовать эти платежи. Вот тогда расчет будет точным.

Между тем зачастую субъекты предпринимательской деятельности, занимающиеся грузоперевозками, используют наемный персонал. В таком случае размер налоговых отчислений сокращается на размер платежей за рабочих в государственные фонды

Но здесь есть одно важное уточнение. Все дело в том, что законодательство разрешает уменьшать таким образом величину ЕНВД не более чем на 50 процентов

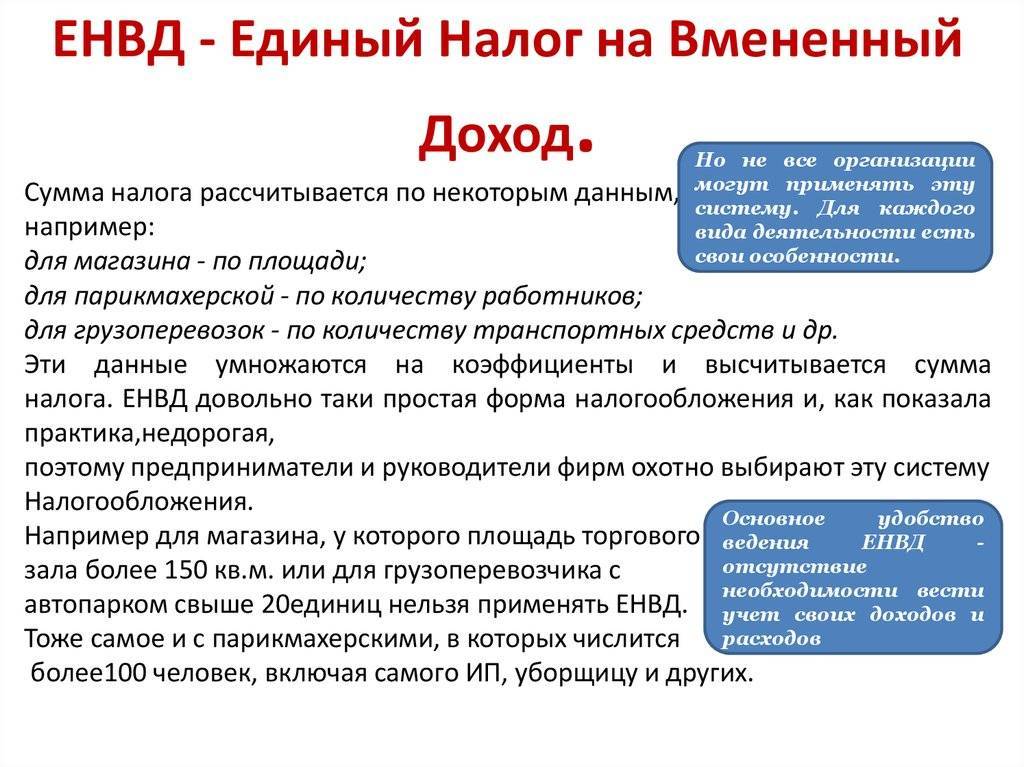

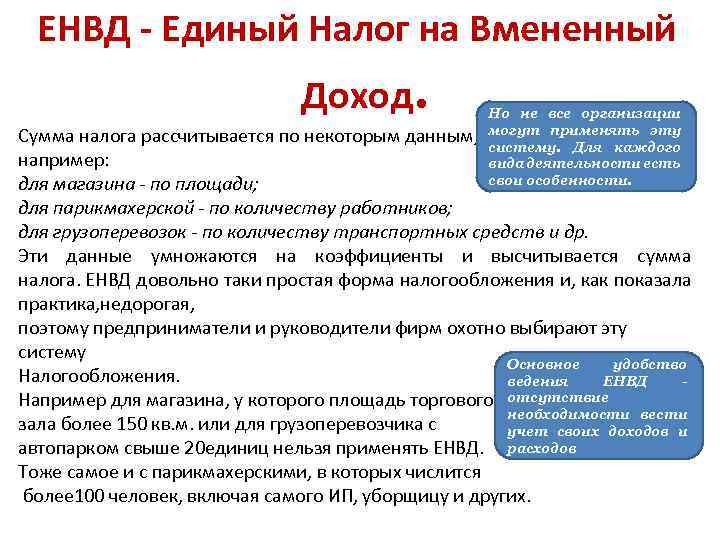

Основные понятия ЕНВД

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

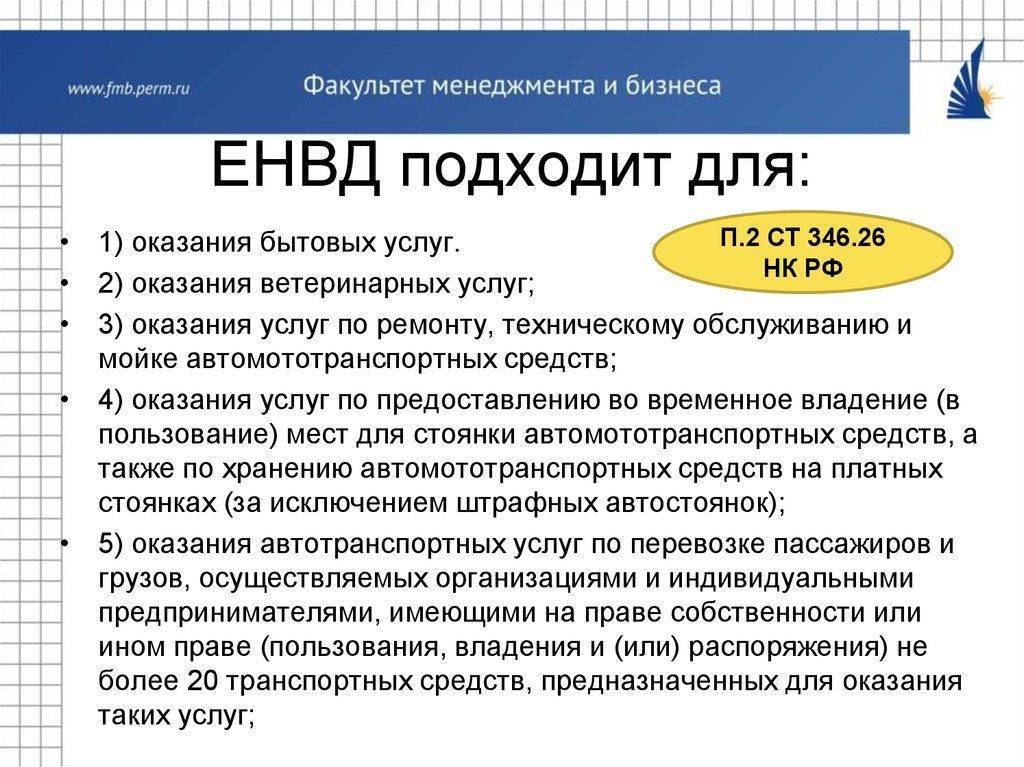

Вы можете им воспользоваться, если оказываете:

бытовые услуги населению; разновидности ветеринарных услуг; ремонт разного рода, ТО и мойку легкового и грузового автотранспорта; расположенные на местности платные стоянки; занимаетесь перевозкой пассажиров и грузоперевозками; осуществляете любого рода розничную торговлю; если вы относитесь к сфере общественного питания; всякого рода наружная реклама; важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки. Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой

И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ

Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

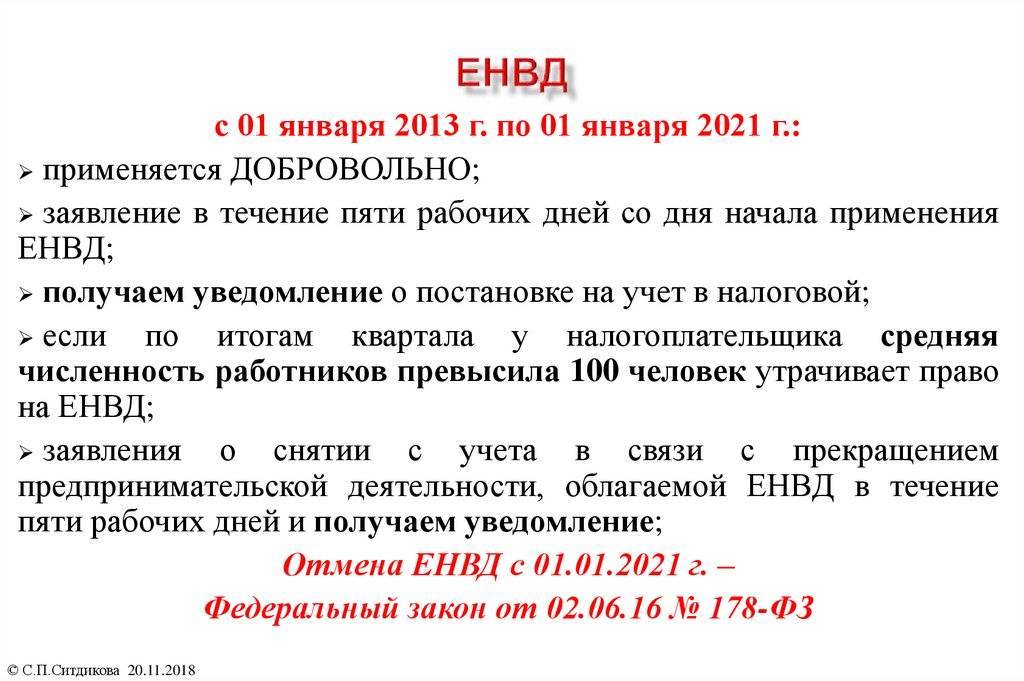

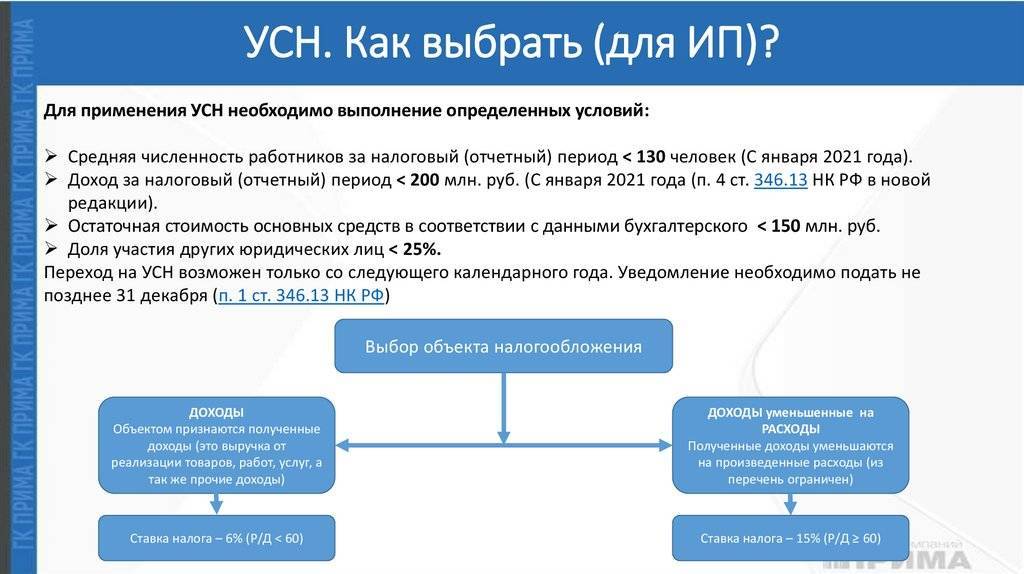

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения, но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

Когда отменят спецрежим?

Для предпринимателей и организаций, ведущих свою деятельность в соответствие с ЕНВД, спец.режим будет отменён 30 июня 2017 года. Именно с 01 июля 2022 года они будут обязаны начать использовать онлайн-кассы.

До 01 июля 2022 года налогоплательщики ЕНВД имеют право по своей инициативе начать работу с онлайн-кассами – никаких санкций налоговыми органами в отношении данной инициативы применяться не будет.

| Срок | Пояснение |

| До 01 июля 2022 г. | Добровольное использование онлайн-кассы |

| С 01 июля 2022 г. | Обязательное использование онлайн-кассы |

Прежде, чем начать использовать онлайн-кассу, предпринимателям необходимо провести подготовительные работы:

- приобрести непосредственно кассовое оборудование;

- организовать подключение кассы к сети «Интернет»;

- определить с оператором фискальных данных и оформить с ним договорные отношения (в кассе указывается указать IP оператора);

- осуществить регистрацию онлайн-кассы в ИФНС и получить карточку регистрации.

После проведённой подготовительной работы онлайн-касса будет готова к использованию.

За несоблюдение законодательства и отсутствие онлайн-кассы предусмотрены значительные штрафы (для юридических лиц не менее 30000 рублей, для физических лиц не менее 10000 рублей).

Расчет налога ЕНВД для грузоперевозок

Для проведения расчёта ЕНВД для грузоперевозок необходимо определить:

- Объект налогообложения – вменённый доход налогоплательщика

- Налоговую базу – величина вменённого налога.

- Физический показатель – количество автотранспортных средств, используемых для перевозки груза.

- Базовая доходность – 6000 рублей.

Для начала необходимо определить налоговую базу за отчётный период:

| Налоговая база по ЕНВД за отчётный период | = | Базовая доходность за месяц (6000,00) | * | ( | Физический показатель за 1 месяц квартала | + | Физический показатель за 2 месяц квартала | + | Физический показатель за 3 месяц квартала | ) |

Если муниципальными образованиями не применяется пониженная ставка ЕНВД, то используется налоговая ставка ЕНВД 15%.

После расчёта налоговой базы ЕНВД можно получить сумму налога, подлежащего уплате в бюджет по следующей формуле:

ЕНВД = Налоговая база по ЕНВД за квартал * 15% — Страховые взносы

Индивидуальные предприниматели или организации вправе уменьшать налоговые выплаты на сумму страховых взносов (ст.346.32 НК РФ):

| Налогоплательщики | Комментарий |

| Индивидуальные предприниматели | · При уплате страховых взносов за работников, участвующих в деятельности, регламентирующей ЕНВД. Сумма исчисления может оказаться больше 50% уплаченного налога. · При уплате страховых взносов на себя (нет сотрудников по найму) – уменьшить сумму ЕНВД на выплаты ОПС и ОМС без 50% порога. |

| Юридические лица | · При уплате страховых взносов за работников, участвующих в деятельности, регламентирующей ЕНВД. Сумма исчисления не может оказаться больше 50% уплаченного налога. |

Необходимые документы

Предприниматель, который находится на ЕНВД, обязан вести бухгалтерскую и налоговую отчётность. Каждый квартал он должен предоставлять в проверяющую организацию декларацию.

Сделать это нужно до 20 числа того месяца, который следует за отчётным периодом. В декларации указываются все данные налогоплательщика и сумма налога, которую необходимо уплатить.

Помимо этого, в отчётном документе указываются коды деятельности, которую осуществляет ИП. Данная информация вписывается в графу под названием ОКВЭД. Для работ, связанных с грузоперевозками, коды выглядят следующим образом:

- 60,24 – деятельность, осуществляемая грузовым автомобильным транспортным средством;

- 60,24,1 – деятельность, осуществляемая специализированным автомобильным транспортом, специализирующемся на грузоперевозках;

- 60,24,2 – вид работ, который осуществляется неспециализированным грузовым автотранспортом;

- 60,24,3 – предоставление в аренду грузового автомобиля с шофёром;

- 63,40 – организация и предоставление услуг по транспортировке грузов.

Один из этих кодов указывается в соответствующей графе при заполнении отчётной ведомости.

Кроме декларации, находящиеся на данном режиме взыскания пошлин, предприниматели должны предоставлять в 2020 году в налоговую инспекцию следующие документы:

- отчёты, в которых отражена статистика по работе фирмы;

- информацию о количестве наёмных сотрудников, если таковые имеются;

- размер страховых и пенсионных отчислений за работников, при их наличии;

- информацию о размере доходов служащих по форме 2-НДФЛ;

- данные, которые касаются личного учёта.

Кроме того, процесс осуществления деятельности, связанной с грузоперевозками, подразумевает наличие документации, которая подтверждает возможность заниматься такой работой. У ИП должны быть следующие документы:

- Накладные на перевозимый груз. По ним рассчитываются расходы, которые связаны с транспортировкой.

- Договор, который заключается между двумя сторонами: перевозчиком и отправителем (получателем) груза. В нём прописаны все права и обязанности сторон. Договор можно заменить официальной доверенностью, которая оформляется на определённого водителя.

- Документы, которые оформляют на транспортное средство и шофёра. Во-первых, должен иметься путевой лист, в котором отражён маршрут перемещения. Кроме этого должны иметься документы на машину и страховой полис.

Для деятельности, которая связана с перевозкой грузов, наиболее предпочтительно использовать «вменённую» систему учёта и уплаты налогов. Применение данного режима упрощает деятельность предпринимателя в вопросе ведения налоговой отчётности. Сдача отчётной документации не является обременительным действием для ИП, достаточно просто заполнять декларацию и вовремя сдавать её на проверку.

Большое количество предпринимателей, осуществляющих грузоперевозки, выбирают для себя ЕНВД. Эта процедура взимания пошлин достаточно проста, и предприниматель может сам справиться с ведением налоговой отчётности, без привлечения бухгалтера.

Вопрос, который связан с документооборотом, значительно упрощается, если ИП не имеет наёмных работников и работает сам.

Использование данного режима позволяет уменьшить сумму налогового бремени на величину отчислений в фонды медицинского и социального страхования, а также на размер отчислений в Пенсионный фонд России. Но не стоит забывать, что если в подчинении у предпринимателя есть сотрудники, то сумму налога можно сократить не больше, чем в половину.

Но если ИП работает без привлечения персонала со стороны, то размер вычета не ограничивается никакими рамками. Кроме того, при использовании этой системы налогообложения, предприниматель освобождается от уплаты целого ряда основных налогов. Этот факт играет не последнюю роль в вопросе выбора этого налогового режима.

2019 год будет последним для ЕНВД. С начала следующего за ним года эта процедура начисления пошлин уйдёт в прошлое. Её место займёт патентная система, которая имеет много общего с «вменёнкой». В текущем 2020 году предприниматели могут без опасений применять данный налоговый режим. Самое главное – это своевременно сдавать отчётные документы в налоговую службу и вовремя уплачивать пошлины.

В противном случае ИП, которые несвоевременно уплатили налоги, будут сурово наказаны проверяющей организацией. К ним будут применены штрафные санкции и пени, которые могут быть весьма внушительными и значительно ударить по карману налогоплательщика.

Транспортно-экспедиционная деятельность

Ситуация: подпадает ли под ЕНВД деятельность по перевозке грузов в рамках договора транспортной экспедиции? Организация занимается автоперевозками и имеет в своем распоряжении менее 20 транспортных средств.

Ответ: нет, не подпадает.

По мнению Минфина России, с деятельности по перевозке грузов автомобильным транспортом ЕНВД можно платить только в том случае, если эти услуги оказываются на основании договоров перевозки (письмо от 2 декабря 2008 г. № 03-11-04/3/541). Свою позицию финансовое ведомство аргументирует следующим образом.

По договору перевозки исполнитель (перевозчик) обязан лишь доставить вверенный ему отправителем груз в пункт назначения и выдать его получателю (п. 1 ст. 785 ГК РФ).

Заключение договора транспортной экспедиции подразумевает, что на исполнителя (экспедитора) возлагаются более широкие обязанности. Например, клиент может потребовать от экспедитора организовать перевозку по конкретному маршруту, взять на себя оформление товаросопроводительных документов, обеспечить сохранность груза, выполнение погрузочно-разгрузочных работ и т. п. (п. 1 ст. 801 ГК РФ). Такие услуги выходят за рамки деятельности, указанной в подпункте 5 пункта 2 статьи 346.26 Налогового кодекса РФ. Они не облагаются ЕНВД и подпадают под другие системы налогообложения.

Таким образом, если наряду с деятельностью по договорам перевозки организация ведет деятельность по договорам транспортной экспедиции, она обязана обеспечить раздельный учет доходов, расходов и хозяйственных операций (п. 7 ст. 346.26 НК РФ). С доходов, полученных от реализации услуг по договорам транспортной экспедиции, налоги нужно платить либо по общей, либо по упрощенной системе налогообложения.

В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см., например, постановления ФАС Восточно-Сибирского округа от 25 июня 2013 г. № А78-7493/2012, Дальневосточного округа от 28 июня 2013 г. № Ф03-2306/2013, Поволжского округа от 18 июня 2013 г. № А65-22025/2012 и от 14 марта 2006 г. № А12-26964/04-С21).

Несколько автомобилей при ЕНВД грузоперевозки

Предприниматель может эксплуатировать не только принадлежащий ему автотраспорт, но и используемый по доверенности. В расчет дохода не включается техника, которая применяется для иных целей, кроме перевозки грузов. В то же время, если транспорт, предназначенный для перевозки грузов, в налоговом периоде не использовался по назначению, он все равно входит в расчет налога.

Разделение автотранспорта на используемый при перевозках и не используемый, нужно оформить приказом руководителя или предпринимателя. Это снимет вопросы налоговых инспекторов при проверке правильности исчисления налога.

При продаже транспортного средства, вмененный налог считается за те месяцы, в которых он использовался. Месяц продажи в расчет не берется.

Ниже даются перечень необходимых документов при работе на ЕНВД перевозка грузов и пассажиров.

ЕНВД

Единый налог на вмененный доход представляет собой специальный налоговый режим, предусматривающий особый порядок определения налоговой базы и объекта налогообложения. Данный налоговый режим предусматривает освобождение от уплаты некоторых федеральных и местных налогов.

ЕНВД вправе применять компании и ИП, осуществляющие деятельность, попадающую под перечень ст. 346.26 НК РФ. Причем местные власти региона также должны включить данный вид деятельности в перечень разрешенных к применению на этой территории. Предприниматели, занятые транспортными услугами, имеют право применять ЕНВД, если в их распоряжении находится не более 20 транспортных единиц.

При выборе данной налоговой системы, предприниматель при определении налогооблагаемой базы будет отталкиваться не от реального, а от вмененного дохода, установленного НК РФ. Таким образом, реально полученный ИП доход не будет иметь никакого значения для расчета налога. Определить его можно заранее и понять, на какую налоговую нагрузку придется рассчитывать.

Как перейти на ЕНВД по транспортным услугам

Для перехода на вмененку по виду деятельности «транспортные услуги» надо предоставить в ИФНС по адресу организации или месту жительства заявление для постановки на учет ЕНВД. Для этого используются бланки ЕНВД-1 (для компаний) или ЕНВД-2 (для предпринимателей), установленные приказом ФНС РФ №ММВ-7-6/941.

Заявление необходимо подать за 5 дней до начала осуществления деятельности, оно предоставляется в 2 экземплярах. Кроме заявления предоставляется свидетельство о налоговом учете и наличии государственной регистрации. Предприниматели, помимо перечисленного, должны предъявить паспорт. ИФНС выносит решение о постановке на учет и уведомляет об этом ИП или организацию в течение 5-ти дней после получения заявления.

Автор статьи: Арина Гюлметова

Работайте на ЕНВД или с совмещением налоговых режимов в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Легко ведите учет, платите налоги, начисляйте зарплату и отправляйте отчетность через интернет без авралов и рутины. Первый месяц работы в сервисе — бесплатно.