Налоговые каникулы для гостиничного бизнеса

С 2022 года налоговые каникулы распространяются и на предпринимателей, которые держат гостевые дома, отели или гостиницы (п. 4 ст. 346.20 НК РФ). Законопроект 84984-8 вносит поправки в статью 164 НК, в результате чего список операций, облагаемых по нулевой ставке, дополнится реализацией услуг, оказываемых ИП туристской сферы:

- по предоставлению объектов туриндустрии в аренду, в пользование или на ином праве — на 20 кварталов после ввода объекта в эксплуатацию, в том числе после реконструкции;

- по предоставлению мест для временного проживания в гостиницах и иных местах размещения — по 30 июня 2027 года или на 20 кварталов после ввода объекта.

При нулевом исходящем НДС такие компании и ИП смогут заявлять вычеты входящего НДС и возмещать налог. Для этого надо будет подавать в налоговую подтверждающие документы. От гостиниц, например, потребуется отчёт о доходах от оказания услуг по предоставлению мест для временного проживания.

Предлагается установить нулевую ставку для услуг по предоставлению мест для временного проживания в гостиницах и иных объектах размещения. Применяться она будет по 30 июня 2027 года включительно. Чтобы подтвердить право на эту ставку, организации и ИП должны подавать в инспекцию тот же отчёт о доходах, поступивших от оказания таких услуг.

Налоговые каникулы 2022 будут применяться и к аренде объектов туристской индустрии. Но при условии, что они были введены в эксплуатацию после 1 января 2022 года, причём это касается как новых зданий/сооружений, так и сооружений после реконструкции. Нулевая ставка действует 20 кварталов, начиная с первого числа налогового периода, следующего за вводом объекта в эксплуатацию.

Например, если гостиница открыта в январе, то предприниматель освобождается от налога с 1 апреля. Налогоплательщики должны представить документальное подтверждение ввода объекта в эксплуатацию или договор об аренде. В обоих случаях моментом определения налоговой базы станут считать последнее число каждого квартала.

Налоговые каникулы для ИП с повторной регистрацией

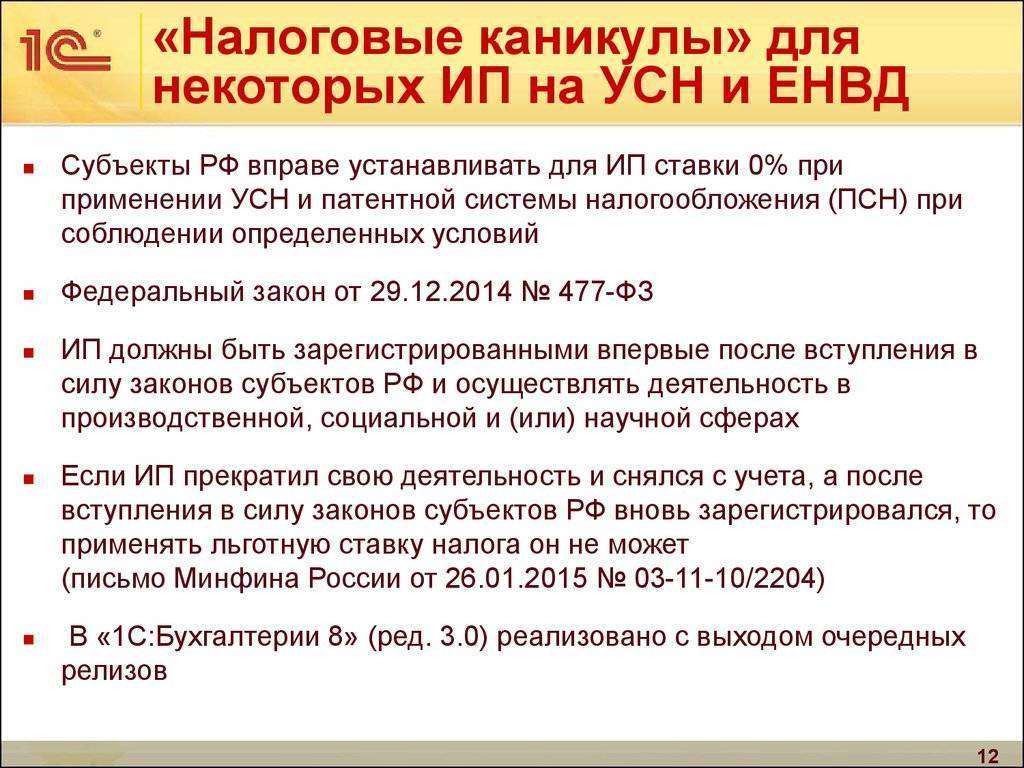

До недавнего времени Минфин отказывал вправе на налоговые каникулы предпринимателям, которые сначала прекратили деятельность и снялись с учета, а затем вновь зарегистрировались как ИП.

Однако Верховный суд уточнил (п. 14 «Обзора…»), что не только начало, но и возобновление предпринимательской деятельности впервые с начала действия соответствующего законодательства о налоговых каникулах является поводом для применения нулевой налоговой ставки.

Таким образом, если гражданин ранее обладал статусом ИП и снялся с учета, то при повторной регистрации в качестве индивидуального предпринимателя он имеет право на получение налоговой льготы, при условии, что дата постановки на учет предшествует дате принятия локального законодательного акта о введении 0% ставки. То есть если в регионе налоговые каникулы действуют с 1 января 2022 года, то воспользоваться льготой смогут ИП, вновь вставшие на учет до этой даты.

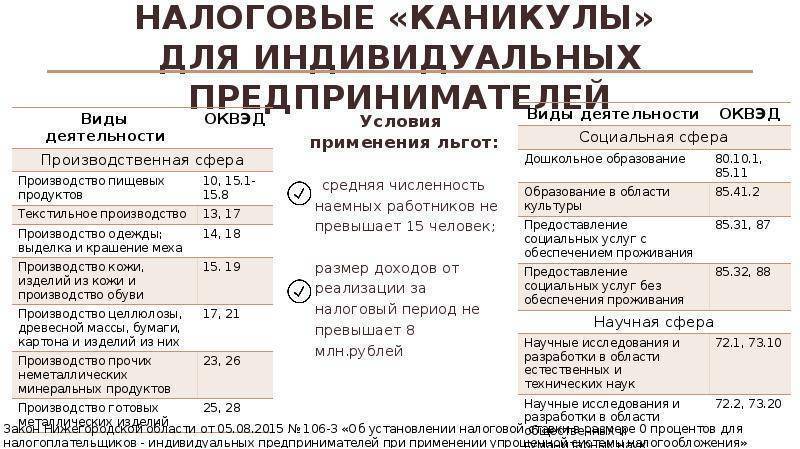

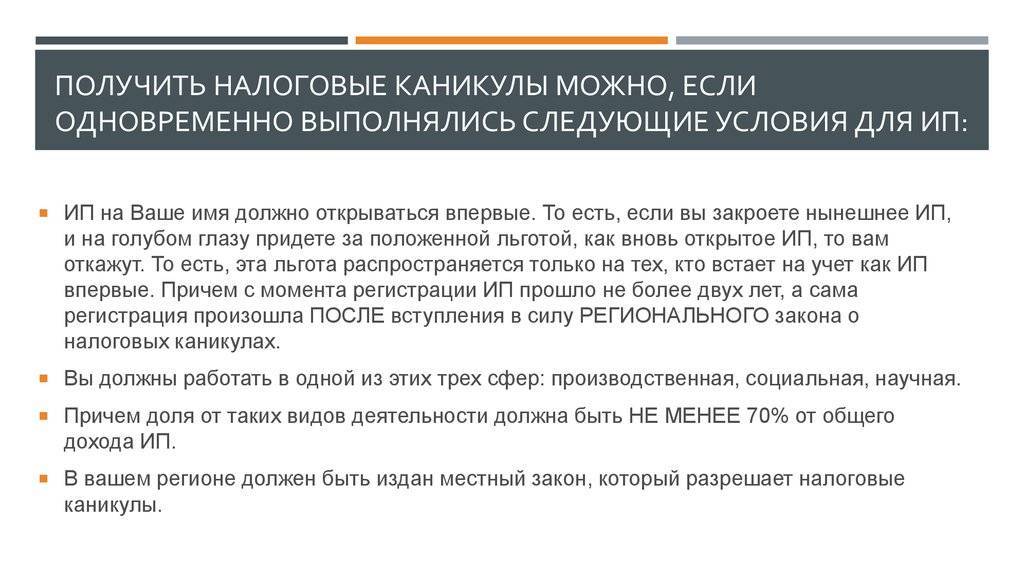

Кто может воспользоваться каникулами

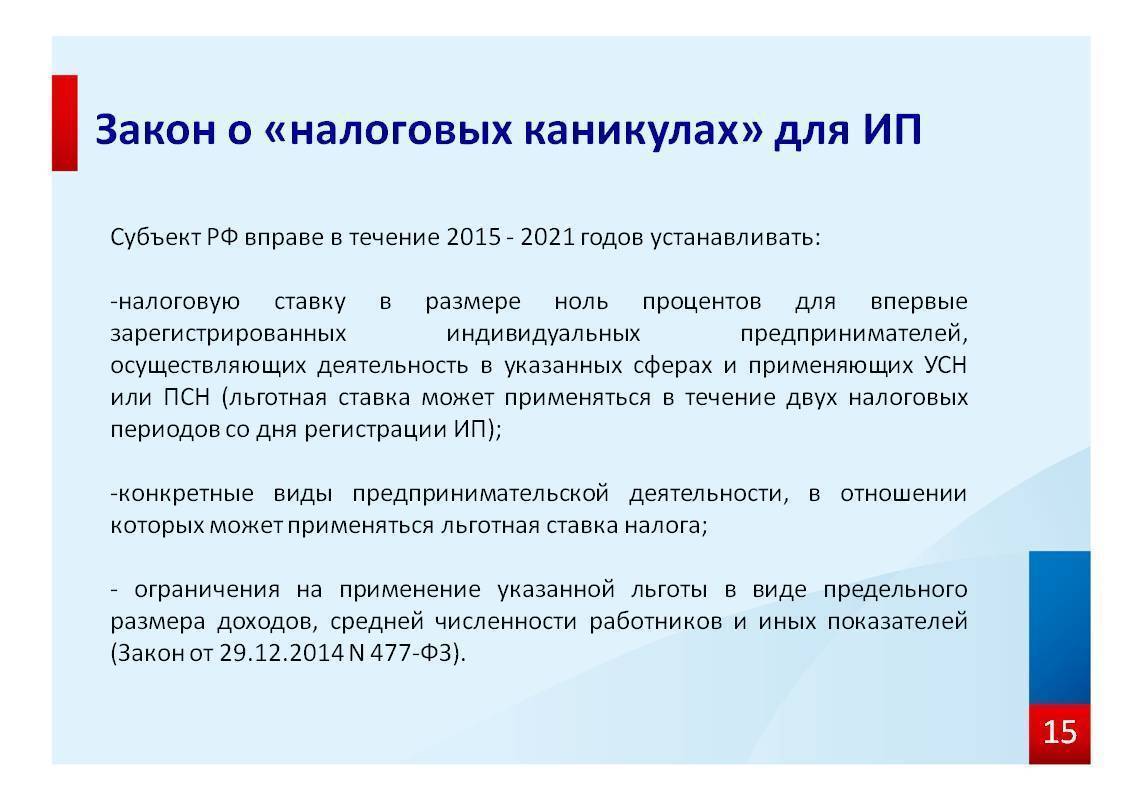

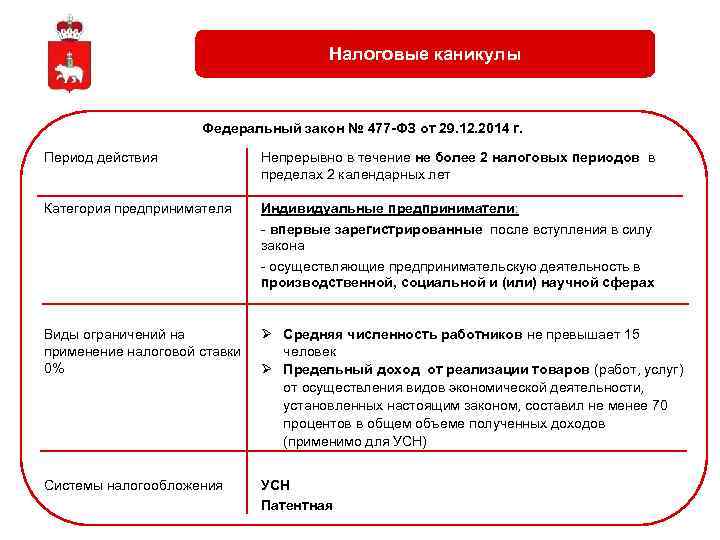

Льготы по налогам для малого бизнеса в 2022 году могут получить индивидуальные предприниматели, соответствующие основным требованиям п. 4 ст. 346.20 НК РФ (редакция от 09.03.2022 года):

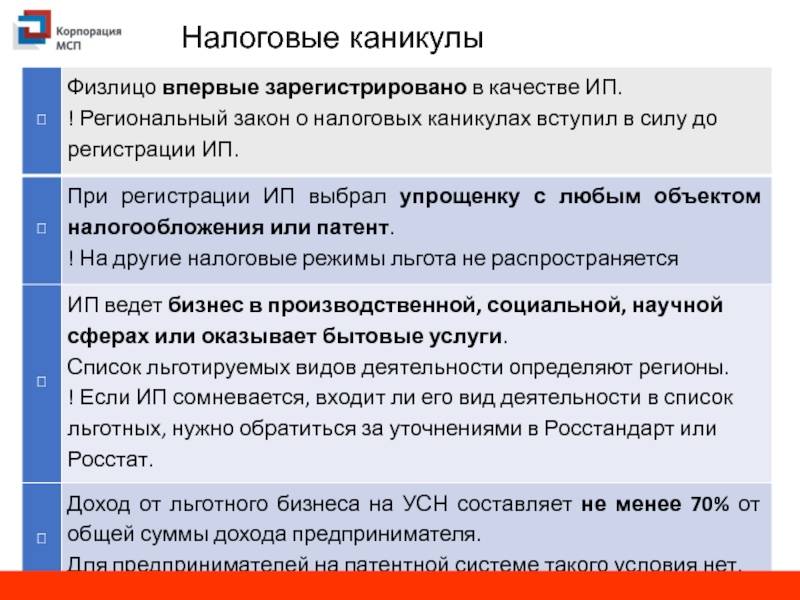

- впервые зарегистрированы в качестве ИП либо восстановили статус предпринимателя после приостановки деятельности;

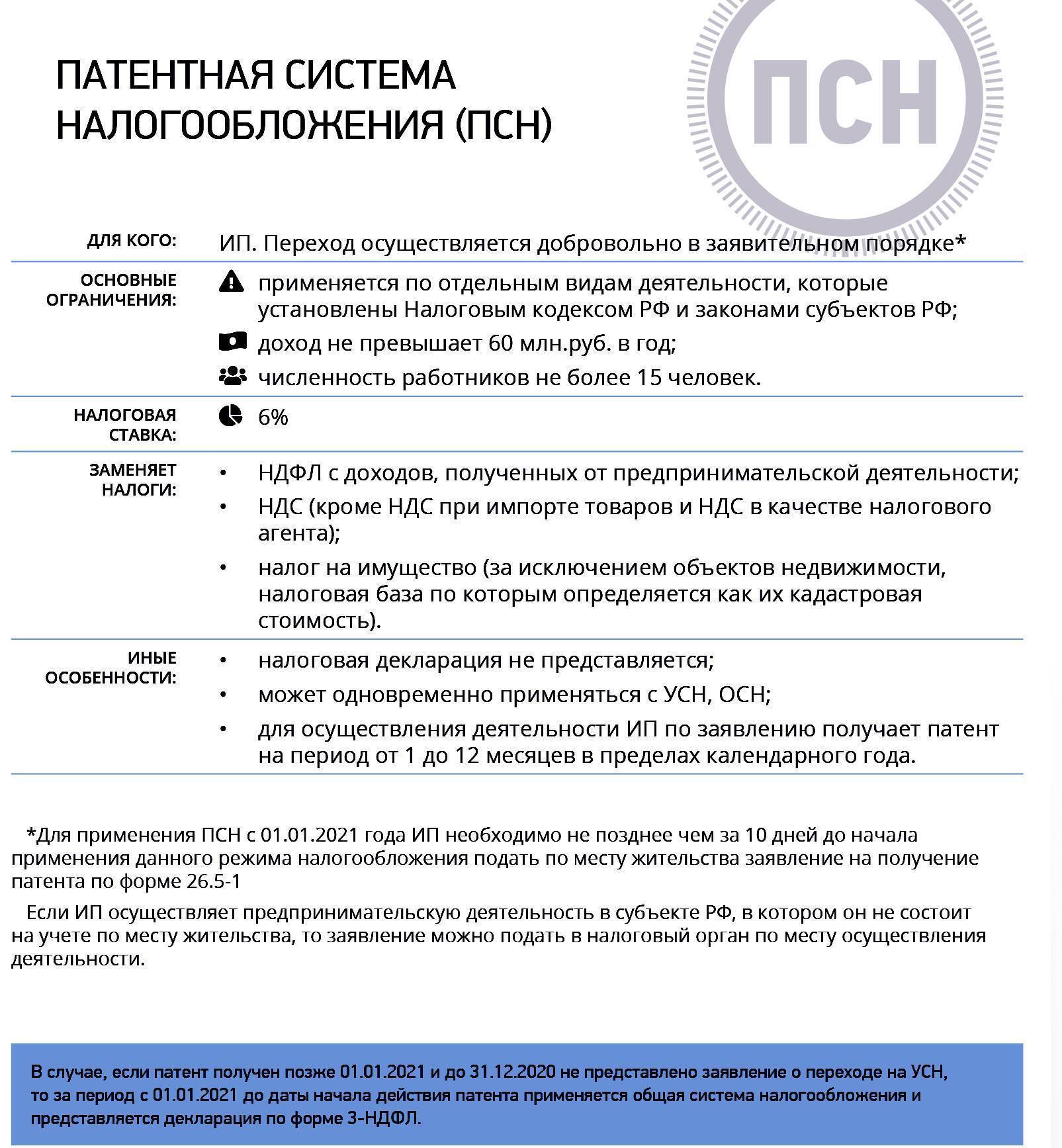

- в качестве системы налогообложения ИП выбрали УСН или ПСН;

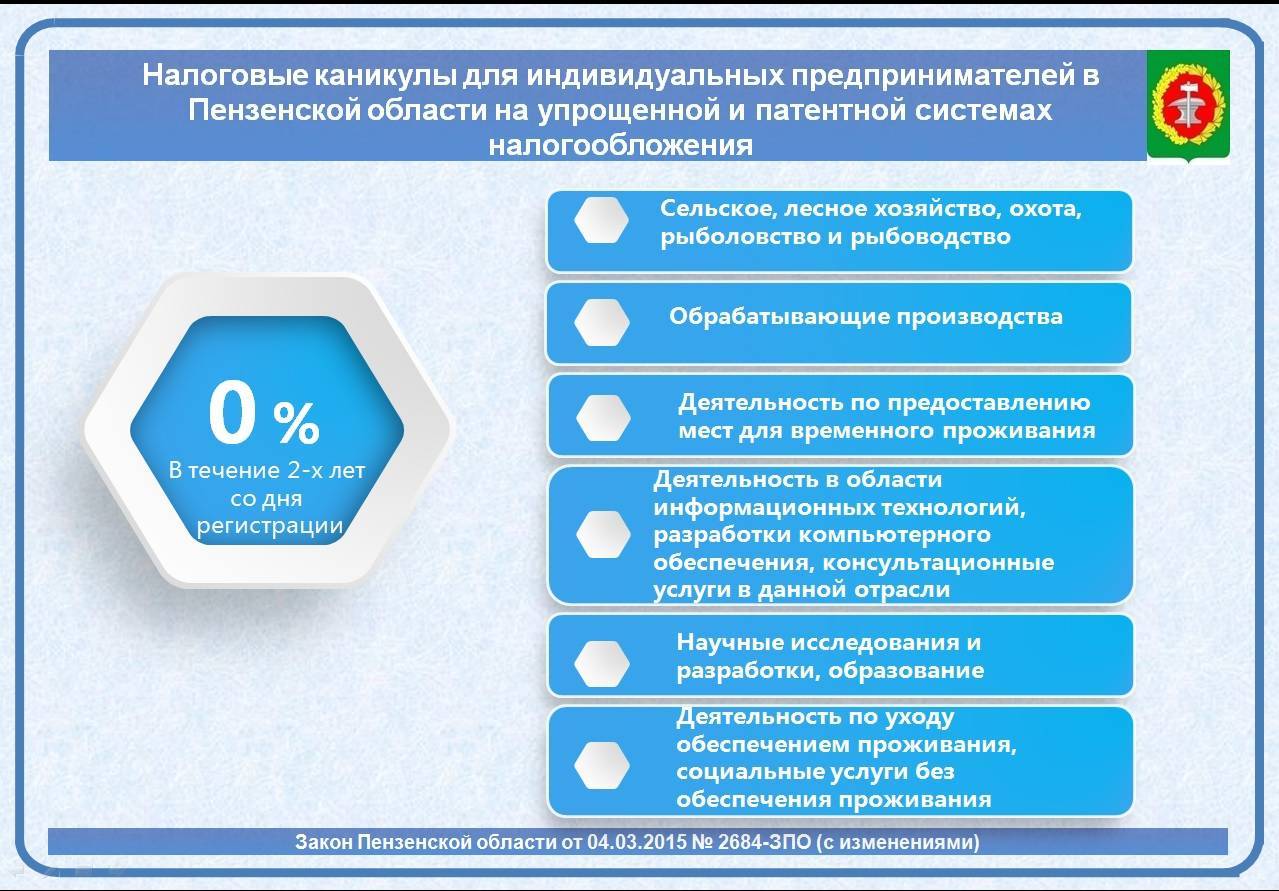

- деятельность связана с производством, наукой или социальной сферой, оказанием бытовых услуг; в некоторых регионах локальными законодательными актами установлены виды деятельности, на которые распространяются налоговые каникулы;

- не менее 70% дохода предприниматель получает с работ, товаров или услуг, попадающих под действие налоговых каникул.

Если при регистрации ИП выбрал общую систему налогообложения, то право на льготу сохраняется за ним в течение двух лет с момента регистрации: предприниматель может перейти на УСН в оговорённые законом сроки или выбрать ПСН, чтобы воспользоваться нулевой налоговой ставкой.

Местные органы власти сами определяют правила для налоговых каникул (п. 4 ст. 346.20 НК РФ):

Как вернуть переплату, если не знал о положенных льготах

Продленные законодателем налоговые каникулы по регионам в 2021-2023 гг. не позволяют отменить или снизить стоимость уже оплаченного патента. Если гражданин не знал о доступной льготе, деньги не возвращаются, подобной судебной практики нет. Срок действия патента равен налоговому периоду, напишите заявление со ставкой 0% на два ближайших доступных льготных интервала.

Возможен возврат уплаченных или авансированных сумм (или зачет в счет будущих платежей), если оформлены налоговые каникулы вновь созданным ИП на УСН. Это обычная практика, достаточно заявления в территориальную ФНС.

Как отчитываться

Использование нулевой ставки не ведет к появлению дополнительной отчетности. Индивидуальные предприниматели отчитываются в обычном режиме:

- использующие УСН по итогам года подают декларацию, указывая нулевую ставку;

- купившие патент (ПСН) отчет не подают.

ВАЖНО!

При оформлении изучите виды деятельности для налоговых каникул, принятые в НПА вашего региона. Для ФНС могут понадобиться письменные уточнения — формулировки региональных законов не сразу позволяют классифицировать льготируемые сферы бизнеса

Налоговая вправе запросить подтверждение, розничная торговля попадает под налоговые каникулы или нет.

Какую отчетность нужно подавать на налоговых каникулах?

Предприниматели на УСН в конце отчетного периода сдают декларацию с указанием нулевой ставки налога, а также всех доходов и расходов. Обязанность по ведению КУДиР также остается – документ заполняют и в течение льготного периода. Данные из книги понадобятся в том числе для отслеживания лимитов по доходам, а также доли льготной деятельности. В случае превышения пороговых значений, предприниматель обязан рассчитать и оплатить налоги по общим (нельготным) правилам.

На ПСН ни отчитываться, ни оплачивать налоги за льготные периоды не нужно.

Налоговые каникулы затрагивают только отчисления по УСН или патенту и не освобождают от других финансовых обязательств. В частности, ИП должен будет оплатить НДФЛ (за сотрудников), страховые взносы (за себя и сотрудников).

Что такое налоговые каникулы: основные моменты

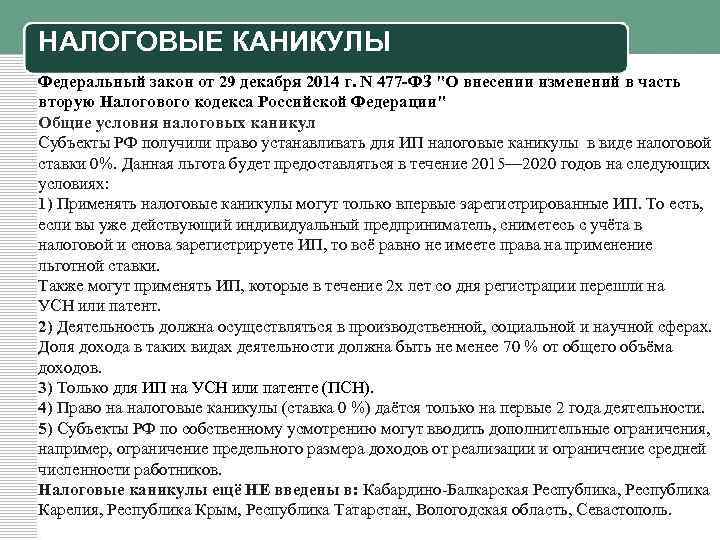

Посмотреть закон о налоговых каникулах №477-ФЗ от 29.12.2014 г.

Если говорить коротко, то суть налоговых каникул заключается в том, что в течение определенного промежутка времени человек, зарегистрировавшийся как ИП, имеет право не платить налоги в государственный бюджет. Однако применение этого послабления возможно только при соблюдении определенных условий.

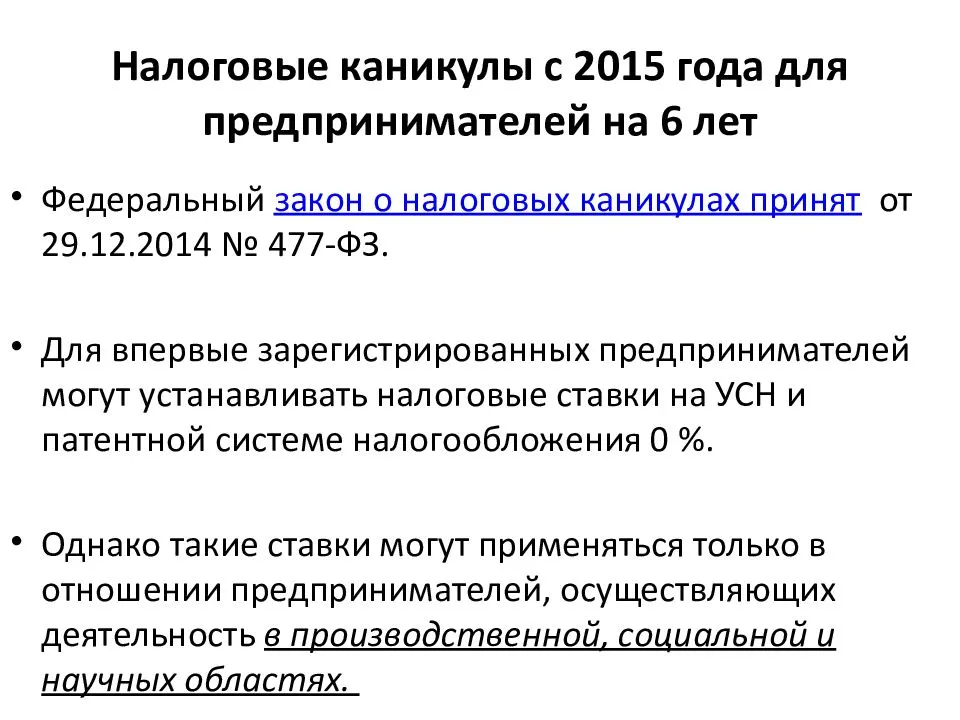

- Индивидуальный предприниматель должен быть впервые официально зарегистрирован в органах государственной власти и контроля;

- Воспользоваться временным освобождением от налогов возможно только при применении упрощенного режима налогообложения и патентной системы. Никакие другие налоговые схемы этого права не дают;

- Не меньше, чем 70% от общей прибыли ИП должно происходить от продажи товаров, выполнения работ и оказания услуг, на которые распространяется нулевая налоговая ставка (см. следующий пункт);

- ИП должен заниматься либо производственными, либо социальными, либо научными проектами, причем, конкретные виды деятельности, в отношении которых возможно применение льготного периода, отданы на откуп местным властям.

Муниципальные законы имеют право ввести дополнительные ограничения для ИП, которым полагаются налоговые каникулы, по одной или нескольким из следующих позиций:

- количество зарегистрированного персонала;

- предельная сумма дохода в течение года;

- по определенным кодам ОКВЭД.

ВАЖНО! Налоговая льгота положена предпринимателю, только если он стал таковым впервые после принятия соответствующего регионального закона. Если ИП, имеющий право на получение налоговых каникул, случайно нарушает хотя бы один из этих пунктов, он обязан сообщить об этом в территориальную налоговую службу для перерасчета ставок по налогам

В случае добровольного и своевременного информирования ИФНС он будет освобожден от административной ответственности, которая наступает, если налоговики сами обнаружат несоответствие ИП предъявляемым требованиям

Если ИП, имеющий право на получение налоговых каникул, случайно нарушает хотя бы один из этих пунктов, он обязан сообщить об этом в территориальную налоговую службу для перерасчета ставок по налогам. В случае добровольного и своевременного информирования ИФНС он будет освобожден от административной ответственности, которая наступает, если налоговики сами обнаружат несоответствие ИП предъявляемым требованиям.

Важно! Иногда индивидуальные предприниматели применяют две налоговые системы одновременно, например ЕНВД и УСН. В этом случае они должны вести по ним раздельный налоговый учет для того, чтобы было четкое понимание, соответствует ли ИП параметрам, которые предъявляет закон для применения нулевой ставки (например, по уровню доходов)

Внимание! Если индивидуальный предприниматель сразу не определился с налоговым режимом и автоматически перешел на ОСНО, на которой применение нулевой ставки по налогу невозможно, то в дальнейшем он имеет право поменять ее на УСН или ПНС. Сделать это необходимо в течение двухлетнего периода, поскольку именно столько времени действуют налоговые каникулы

Что такое налоговые каникулы

Это срок, в течение которого новые предприниматели могут не платить налоги. Такая возможность для бизнеса появилась в 2015 г. и должна была завершиться к 2021 г. В конце 2020 г. эту льготу продлили до 2024 г.

Важно. Налоговый кодекс не вводит каникулы напрямую

Он лишь даёт право субъектам федерации установить нулевую ставку для предпринимателей, которые работают на территории региона. Поэтому ИП вправе не платить налог, только если в их субъекте принят закон об этом.

Сейчас из 85 регионов большинство уже продлили срок каникул до 2024 года. Но 17 регионов, включая Москву — ещё нет. В Московской области предпринимателей освободили от налогов до конца 2021 года, а в Магаданской области льгота распространяется всего на один налоговый режим.

Лимиты по доходам и числу работников

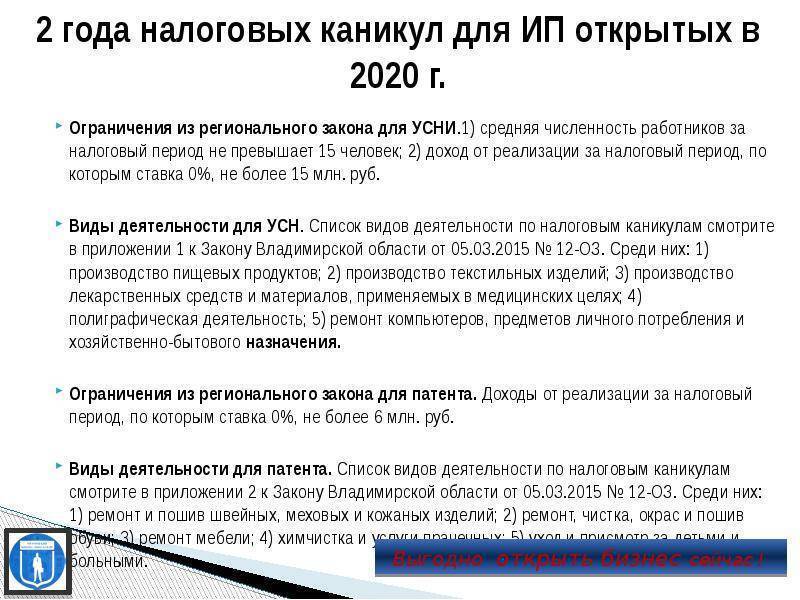

По закону, максимальный размер доходов, при котором возможно применение налоговых каникул ограничен 60 миллионами рублей. Если прибыль индивидуального предпринимателя выше этой цифры, то воспользоваться нулевой ставкой он уже не сможет. Ровно также обстоит дело с наемными сотрудниками — по общему правилу, их число не должны быть выше 100 человек.

Важно помнить, что данные показатели могут меняться, в зависимости от желания региональных законодателей, но не более чем в 10 раз в сторону уменьшения

Внимание

При нарушении каких-либо условий налоговых каникул, неважно, федеральных или региональных, ИП теряет право на их применение

Как оформить налоговые каникулы — по шагам

- Убедиться, что в регионе действует закон о налоговых каникулах.

- Посмотреть в этом законе, какие виды деятельности подпадают под льготу. Это нужно не только чтобы понять, распространяются ли каникулы на ваш бизнес, но и чтобы при регистрации статуса ИП указать правильный код ОКВЭД.

- Зарегистрировать ИП. Как это сделать, читайте в нашей инструкции.

- Подать заявление о том, что вы будете применять упрощённый или патентный налоговый режим. Это лучше сделать в момент регистрации статуса предпринимателя или в течение 30 дней после. Иначе на спецрежим можно перейти только со следующего года.

В заявлении о переходе на ПСН на второй странице необходимо указать ставку — 0% и региональный закон, который освобождает от налогов.

Предпринимателю на УСН не нужно подавать отдельное заявление на налоговые каникулы. Он должен указать в ежегодной декларации, что налог считается по ставке 0%.

Кто вправе ими воспользоваться

Действующие законы описывают, кому положены налоговые каникулы, период преференций доступен:

- впервые зарегистрированным ИП, работающим в производственной, социальной, научной сферах или в сфере бытовых услуг населению (перечень утверждается регионами);

Законопроект, устанавливающий налоговые каникулы для новых ООО, в настоящий момент отсутствует.

ВАЖНО!

На новом этапе в 2021-2023 гг. действует прежнее правило: доход от льготируемого вида деятельности должен составлять не менее 70% от общего.. Субъекты предпринимательства, нарушившие ограничения или переставшие соответствовать параметрам, предоставляющим льготу, лишаются права на ее применение

Субъекты предпринимательства, нарушившие ограничения или переставшие соответствовать параметрам, предоставляющим льготу, лишаются права на ее применение.

В каждом регионе необходимо уточнить, есть ли налоговые каникулы для начинающих ИП в 2022 году, поскольку льготы действуют не во всех регионах.

Как правильно рассчитать долю дохода от льготной деятельности?

Если у ИП есть несколько сфер деятельности, то важно правильно рассчитать долю льготного ОКВЭД: право на налоговые каникулы возникнет только в том случае, если это значение превысит или будет равно 70%. Чтобы разобраться в нюансах, воспользуемся примером

Гражданин Петров с января 2021 года является индивидуальным предпринимателем. В его регионе есть право на получение налоговой льготы в виде нулевой процентной ставки. ИП Петров при регистрации выбрал УСН «Доходы» и в качестве сфер деятельности указал три кода ОКВЭД, один из которых попадает под льготу.

На конец 2021 года доход предпринимателя составил 800 тыс. руб., из них:

по льготному ОКВЭД – 500 тыс. руб.;

вторая деятельность – 200 тыс. руб.;

третья – 100 тыс. руб.

Доля льготной части в доходе вычисляется по формуле:

Доход по льготному ОКВЭД / Общая сумма доходов * 100%

В нашем примере расчет выглядит так: 500 000 / 800 000 * 100% = 62,5%.

Так как показатель меньше 70% (порог, установленный законом), то ИП Петров не имеет право на применение налоговых каникул, а значит, должен оплатить в бюджет до 30 апреля 2022 года налог по ставке 6% в соответствии с выбранной системой налогообложения.