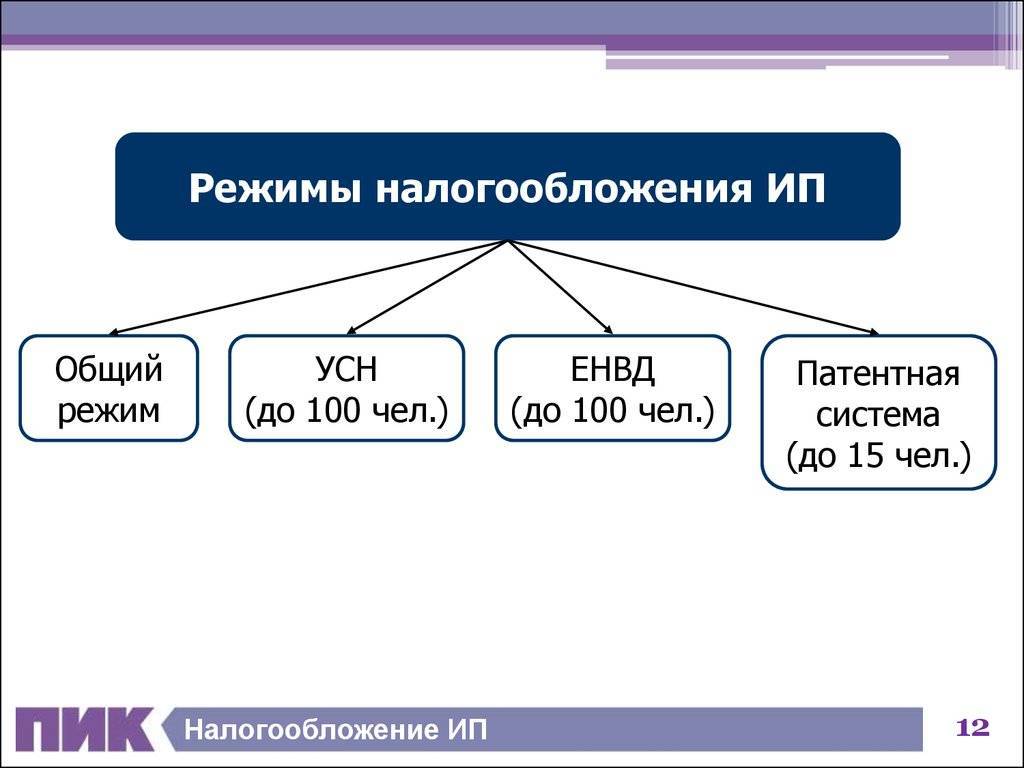

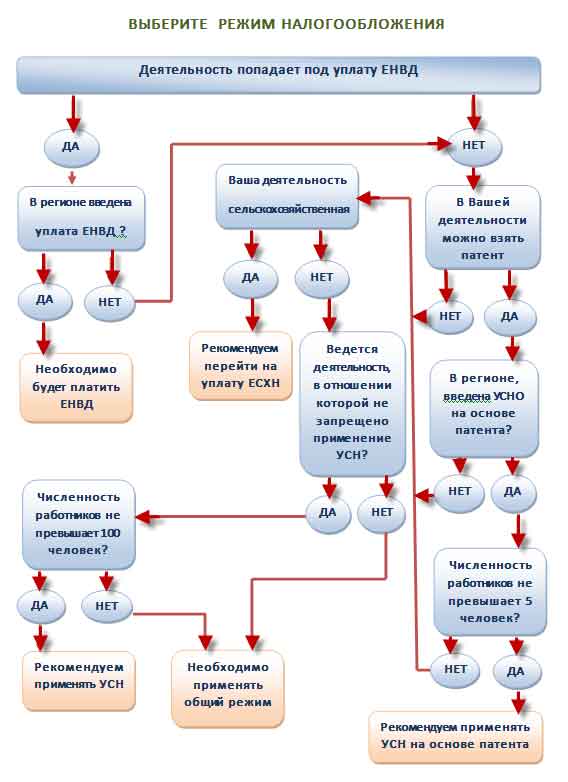

На что обратить внимание

Если вы собираетесь открывать ИП или уже работаете, и перед вами стоит задача, какую систему налогообложения выбрать, обратите внимание на следующие моменты:

- в какой сфере вы планируете работать;

- сколько сотрудников вы готовы принять;

- готовы ли вы платить все налоги и взносы, регулярно отчитываться по ним;

- какие у вас будут партнеры — крупные, средние, мелкие;

- годовые обороты;

- региональные льготы.

С учетом всех этих нюансов и следует сделать выбор системы налогообложения для ИП в текущем году.

ВАЖНО!

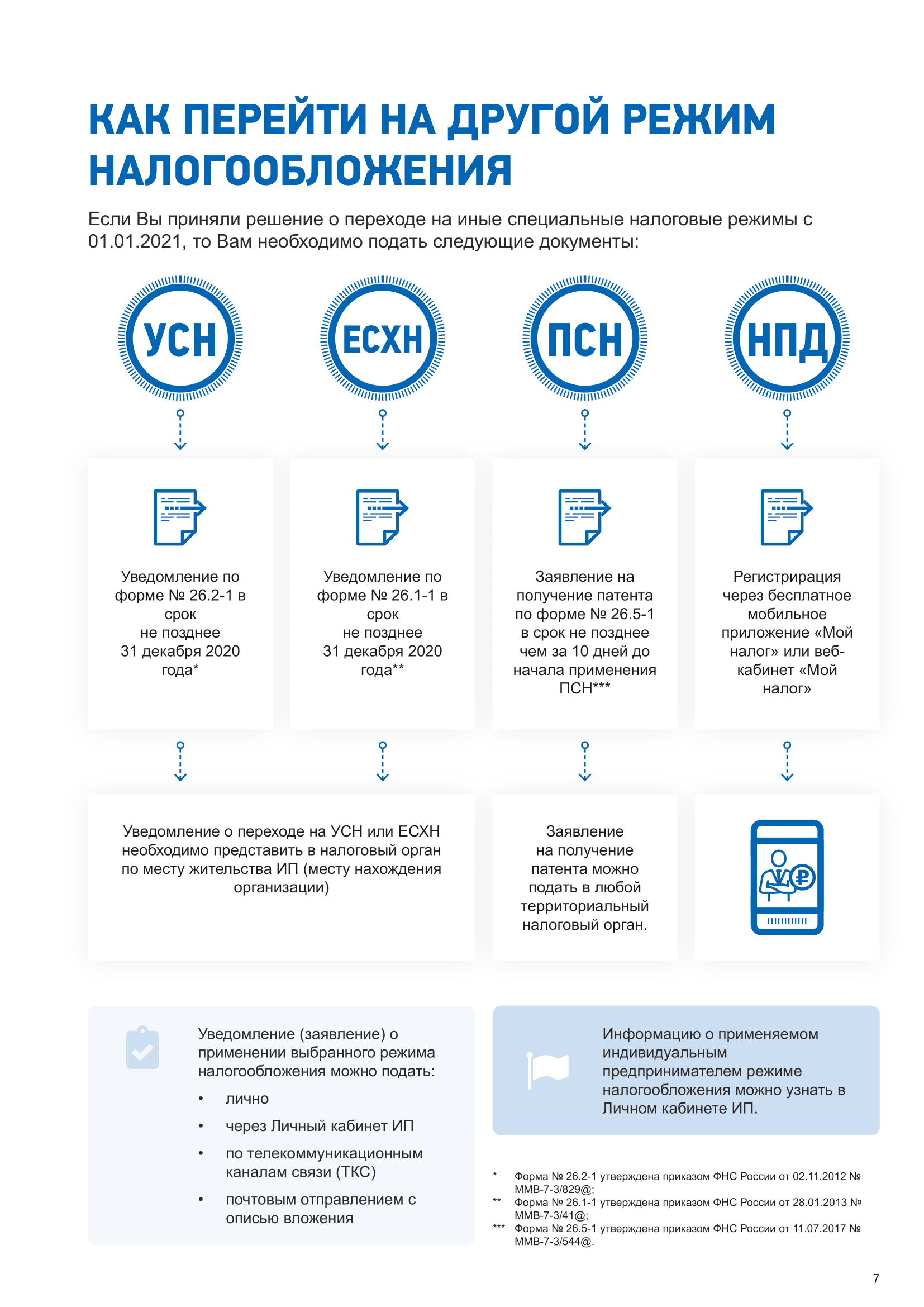

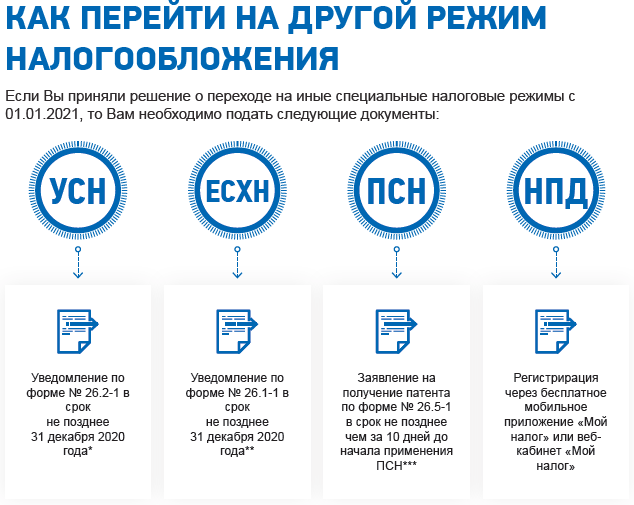

Закон позволяет менять схему уплаты налогов. Чтобы перейти на иной режим, в ИФНС подают заявление с указанием новой системы налогообложения и даты перехода.

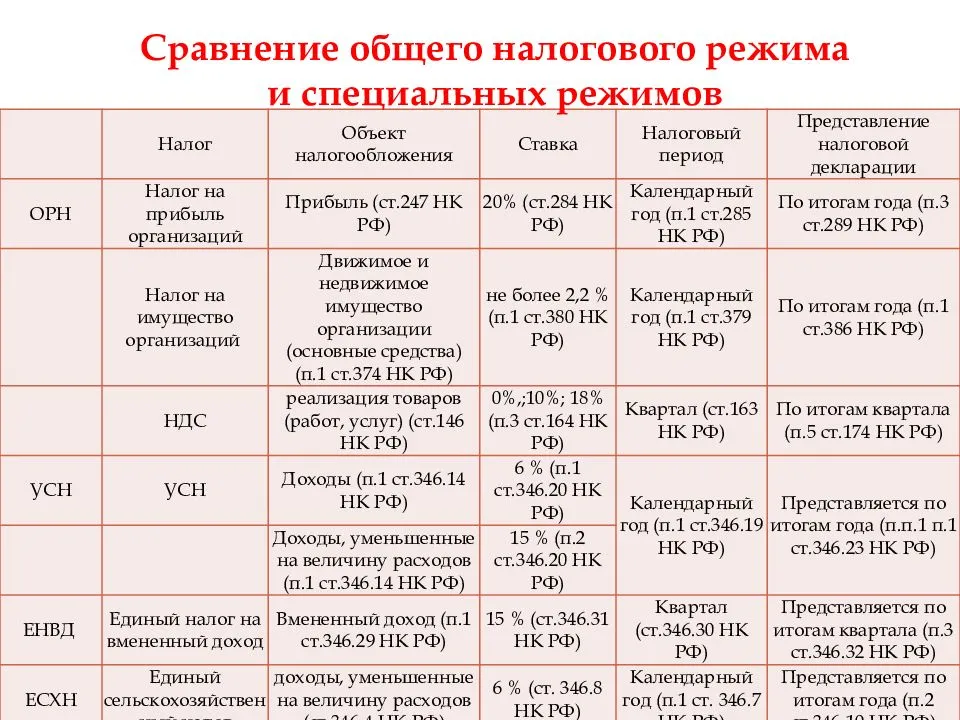

Упрощенная система налогообложения для ИП в 2020 году

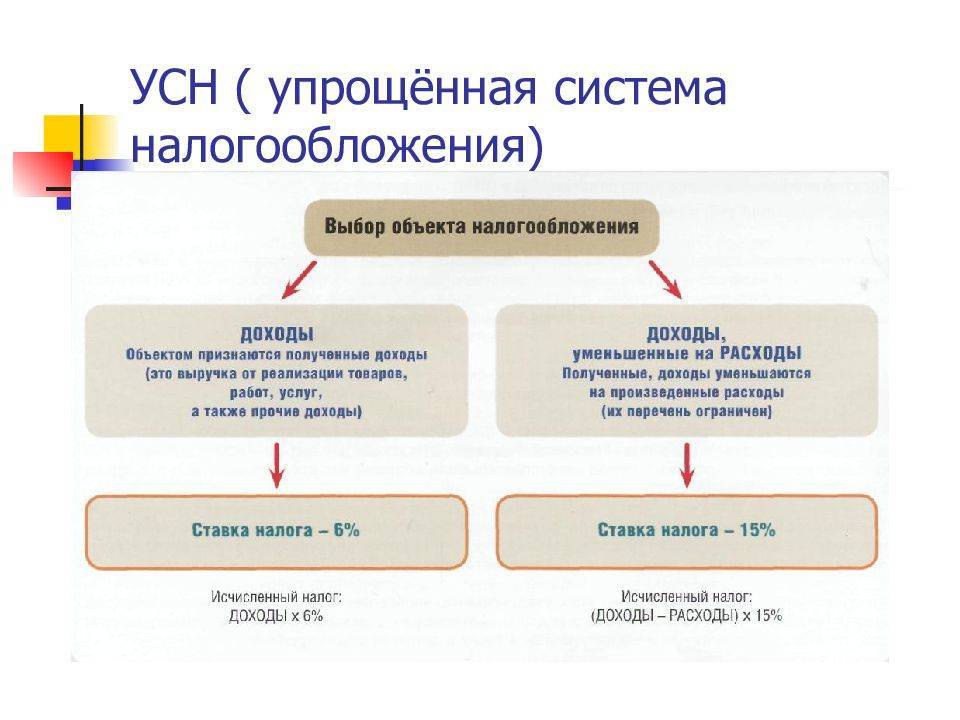

Выбравший УСН, индивидуальный предприниматель не уплачивает НДС и НДФЛ и не предоставляет по ним отчетность. Как упоминалось выше, налог ИП на упрощенке 2020, сколько платить, зависит от выбранной базы налогообложения:

- доходы;

- доходы, уменьшенные на расходы.

Поскольку УСН заменяет остальные налоговые платежи, то необходимо предоставить декларацию по УСН один раз в год и в ней отразить все обязательные платежи. Если налогоплательщик выбрал принцип «доходы минус расходы», то упрощенная система налогообложения для ИП установлена на максимум 15 %. Допускается его понизить законом субъекта РФ. При базе УСН «доходы» установлена ставка ИП 6 %. Обязательные платежи предпринимателя на УСН включают имущественные обязательные налоговые платежи и страховые взносы за себя и своих работников.

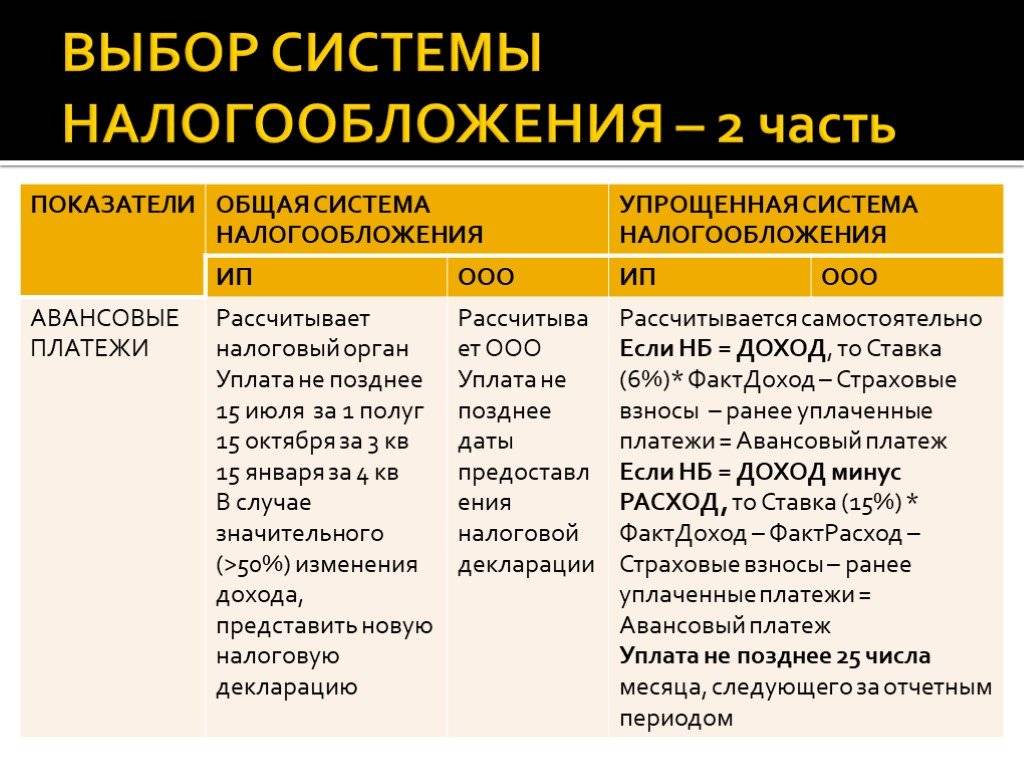

В течение года необходимо делать авансовые платежи, которые рассчитываются по итогам 1 квартала, полугодия и 9 месяцев. Уплаченные авансы учитываются при расчете налоговой суммы к уплате за год. Упрощенку допускается выбрать предпринимателем при регистрации или перейти на данную систему с 1 января, подав соответствующее заявление в ИФНС.

Розничная торговля

Для розничной торговли подойдет любой из описанных режимов, за исключением ЕСХН, который является аналогом ЕНВД применительно именно к сфере сельского хозяйства. Последовательность действий по выбору такая:

- ОСНО чаще всего для такого вида деятельности не подходит, поскольку предприятию с небольшим оборотом проблематично собирать большое количество отчетных документов. К тому же для расчета базы и налогов в штате понадобится бухгалтер, что не всегда целесообразно.

- УСН по доходам подойдет, если расходы в целом небольшие или же их довольно трудно подтвердить с помощью документов.

- Чаще всего выгоден вариант УСН по разнице между доходами и расходами.

- Если оборот небольшой и сотрудников не так много (до 15 человек), лучше выбрать ПСН.

- Если же предприниматель занимается видом деятельности, который предусмотрен на региональном уровне, можно применять ЕНВД.

Какую систему налогообложения может применять ИП?

Казалось бы, что может быть проще? Легче всего предпринимателю работать на патентной системе налогообложения: купил патент и забыл о налогах до тех пор, пока он действует… Но не все так однозначно.

Во-первых, патентная система применима лишь для ограниченного перечня видов деятельности, к которым в основном относятся связанные с оказанием услуг населению. Полный перечень видов деятельности, для которых возможна ПСН, перечислен в ст. 346.43 НК РФ.

Во-вторых, имеются физические ограничения, которые касаются предельно допустимого количества работников ИП, а также максимальной величины доходов предпринимателя. Кроме того, патент заменяет собой не все налоги — остается ряд обязательных налогов, которые придется уплачивать ИП, если они к нему применимы.

Таким образом, система налогообложения, которую может применять предприниматель, зависит от довольно большого количества факторов.

Виды

Чтобы выбрать систему налогообложения для ИП,

рассмотрим существующие разновидности:

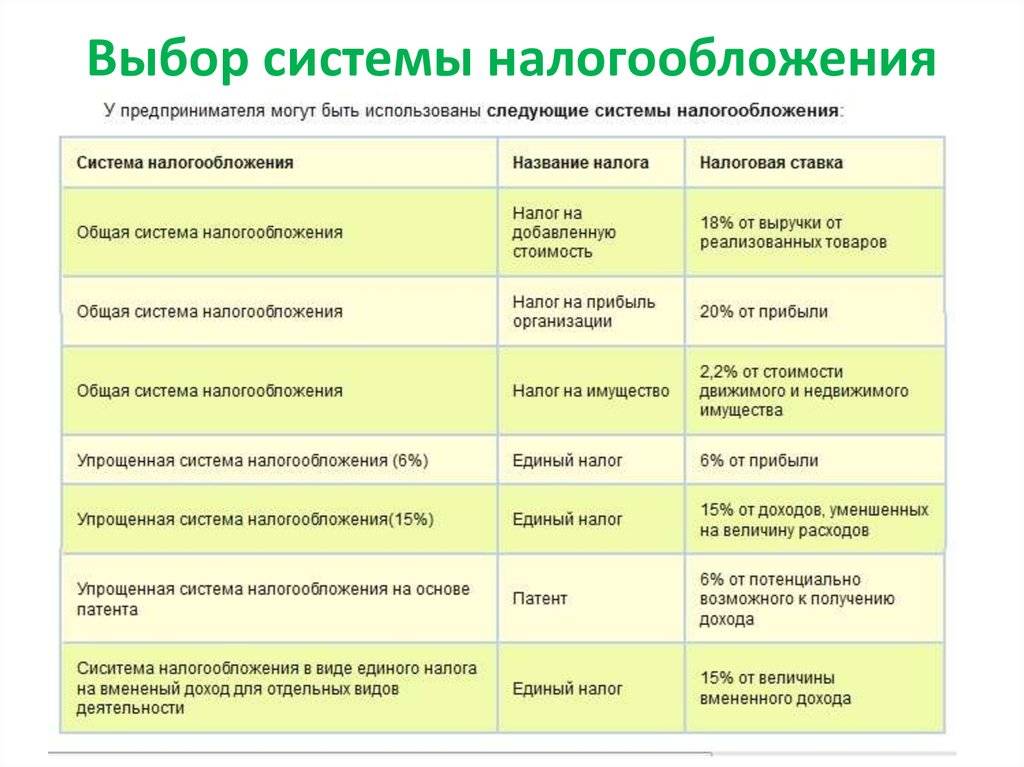

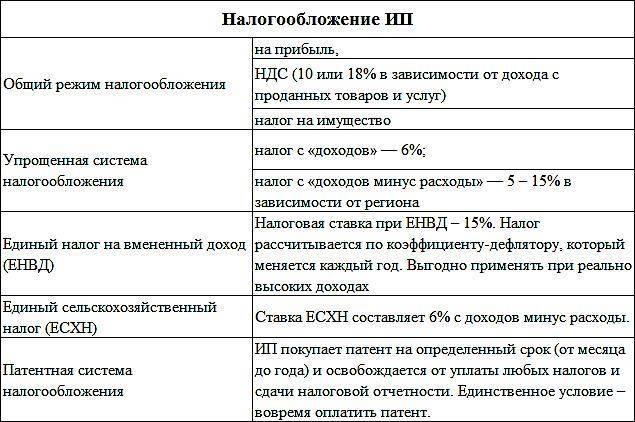

- ОСНО. Общая система обязывает уплачивать НДФЛ по ставке 13%, до 20% НДС, налог на имущество, дополнительные налоги. Следовательно, отчетности будет вагон и маленькая тележка. Из преимуществ использования ОСНО нужно отметить отсутствие ограничений по видам деятельности и количеству сотрудников. Общая система будет целесообразной, если клиентами выступают юрлица, находящиеся на ОСНО. В остальных случаях лучше выбрать спецрежим, и в течение месяца после регистрации ИП подать уведомление о переходе.

- ЕНВД. Суть этого спецрежима состоит в том, что государство произвело свои расчеты и вменило доход по каждому виду деятельности. ЕНВД складывается из базовой доходности (определяет государство), физпоказателя (зависит от S помещения, численности сотрудников и т.п.) и 2-х коэффициентов. 1-й коэффициент устанавливает Минэкономразвития, а 2-ой – муниципальные власти. Второй коэффициент призван сглаживать первый, поскольку различное предпринимательство в одном муниципальном образовании развито в меньшей или большей степени. Так что, некоторые ИП могут рассчитывать на льготы от местных властей. Несомненное преимущество вмененки: реальный доход может быть намного больше. Ст. 346.26 НК перечисляет деятельность, избрав которую, предприниматель может перевестись на ЕНВД. К примеру, общепит с S зала обслуживания не более 150 м2, ветеринарные услуги, пассажироперевозки (если транспортных единиц до 20) и т.д. С 2013 года выбрать в качестве системы налогообложения для ИП вмененку можно добровольно. Но в 2021 ЕНВД будет упразднен.

- УСН. Упрощенка – идеальный вариант минимизировать налоговое бремя. УСН предоставляет предпринимателю право самостоятельно выбрать объект, на который будет начисляться налог: «доходы» по ставке 6%, либо «доходы – расходы» по ставке 15%. Таким образом, ИП не должен платить НДФЛ, НДС (есть исключения, например, НДС нужно платить при импорте товаров), налог на имущество, а также не обязан подавать декларацию ежеквартально.

- ЕСХН. Государство всячески поддерживает сельхозпроизводителей, поэтому налог рассчитывается по ставке 6% от «доходы – расходы». Выбрать ЕСХН как систему налогообложения для ИП возможно при условии получения 70% дохода от с/х производства, определенного в качестве основной деятельности. С 1.01.19 этот спецрежим запрещает не платить НДС, кроме установленных случаев. Так, в нынешнем году НДС можно было не уплачивать, если за 2018 год заработали не более 100 млн. рублей.

- ПСН. В этом случае предприниматель не столько платит налог, сколько покупает у государства право заниматься своей деятельностью. Срок предоставления патента до 6 месяцев, либо от 6 до 12 месяцев. Но возможность перехода на ПСН строго регламентирована и закреплена в статье 346.43 НК. К разрешенным видам деятельности относятся, к примеру: услуги по остеклению балконов, мебельный ремонт, репетиторство, ремонт ювелирных украшений, бижутерии, обрядовые и ритуальные услуги. Если у ИП в штате числится не более 15 сотрудников, а ежегодный доход не превышает 60 миллионов рублей, дорога к ПСН открыта.

- Налог на профессиональный доход. Своего рода, законодательный эксперимент по внедрению нового спецрежима. Он применяется не повсеместно, а в Москве и Московской области, Республике Татарстан, Калужской области, с 2020 года будет расширение. ИП платит налог по ставке 6% от доходов. Платежи отслеживаются в приложении «Мой налог». Декларация не требуется, а еще возможен налоговый вычет в размере 10 тысяч рублей. Подробности указаны в ФЗ № 422.

Ответственность и штрафы

В отношении ООО Кодексом об административных правонарушениях РФ предусмотрены более высокие штрафы, по сравнению с аналогичными нарушениями, допущенными ИП, причем разница в размерах штрафов может быть вплоть до 10 и более раз.

Например, за нарушение трудового законодательства штраф для ИП составляет 5 тысяч рублей, тогда как для ООО – 50 тысяч рублей.

Кроме того, по КоАП РФ к ответственности могут привлечь как ООО, так и его должностных лиц – руководителя и главного бухгалтера. Для ИП установлен только один вид ответственности.

Уголовная ответственность для руководителей организаций также более жесткая, чем для ИП. Связано это с тем, что целый ряд статей в Уголовном кодексе посвящен именно юридическим лицам.

Что такое система налогообложения и какие есть системы

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

- Налогоплательщик — тот, кто платит налог за свой счёт: юридическое или физическое лицо, включая ИП.

- Объект налогообложения — имущество, факт хозяйственной жизни (например, продажа имущества), доход.

- Налоговая база — сумма, с которой платят налог. Например, прибыль или кадастровая стоимость недвижимости.

- Налоговая ставка — процент от налоговой базы, который нужно уплатить.

- Налоговый период — период, в конце которого определяется налоговая база и исчисляется сумма налога. Эту сумму нужно задекларировать и перечислить в бюджет. Налоговым периодом может быть месяц, квартал или год.

- Отчётный период — период, в который формируется часть налоговой базы и наступает обязанность платить авансовый платеж, а также — по некоторым налогам — подавать налоговый расчёт.

- Порядок исчисления налога — по какому принципу рассчитывают налог.

- Сроки уплаты — период, в который нужно уплатить налог.

- Налоговые льготы — любая законная возможность не платить налог (взносы) или уменьшить их размер. Например, пониженные налоговые ставки, вычеты, освобождение от уплаты налога или конкретных операций и прочие преимущества для налогоплательщиков. Этот элемент есть не во всех системах налогообложения.

В сентябре 2022 года в России действует шесть систем налогообложения:

- общая система налогообложения — ОСНО;

- упрощённая система налогообложения — УСН;

- единый сельскохозяйственный налог — ЕСХН;

- патентная система налогообложения — ПСН;

- налог на профессиональный доход — НПД;

- автоматическая система налогообложения — АУСН.

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

Примечания

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

Особенности создания и деятельности ООО и ИП

Для осуществления коммерческой деятельности можно создать компанию единолично (например, ООО) либо вести дела самостоятельно, оформляя все деловые отношения на себя, как предпринимателя (ИП). Однако законодательство устанавливает ряд правовых отличий и ограничений деятельности при ведении бизнеса через ООО или ИП. Эти ограничения объясняются самим статусом данных хозяйствующих субъектов. Например, Гражданский кодекс РФ в числе участников хозяйственных отношений выделяет граждан, в том числе ИП, а также юрлиц, среди которых самостоятельное лицо — ООО.

Соответственно, при регистрации ООО возникает отдельный субъект хозяйственных отношений, который не связан своим имуществом с учредившим его человеком. То есть, проще говоря, учредитель ООО не отвечает по обязательствам компании, а ООО, в свою очередь, не отвечает по обязательствам учредителя, кроме отдельных исключительных случаев. Такой порядок закреплен в ст.56 ГК РФ.

В свою очередь, индивидуальный предприниматель, как гражданин, отвечает по своим обязательствам всем своим имуществом, поскольку в хозяйственных отношениях ИП выступает как обычное физическое лицо.

Таким образом, с точки зрения возможной имущественной ответственности, создание ООО более безопасно по сравнению с ведением аналогичного бизнеса через ИП, оформленного на того же человека. Именно данный аспект деятельности зачастую выступает ключевым при определении типа ведения бизнеса.

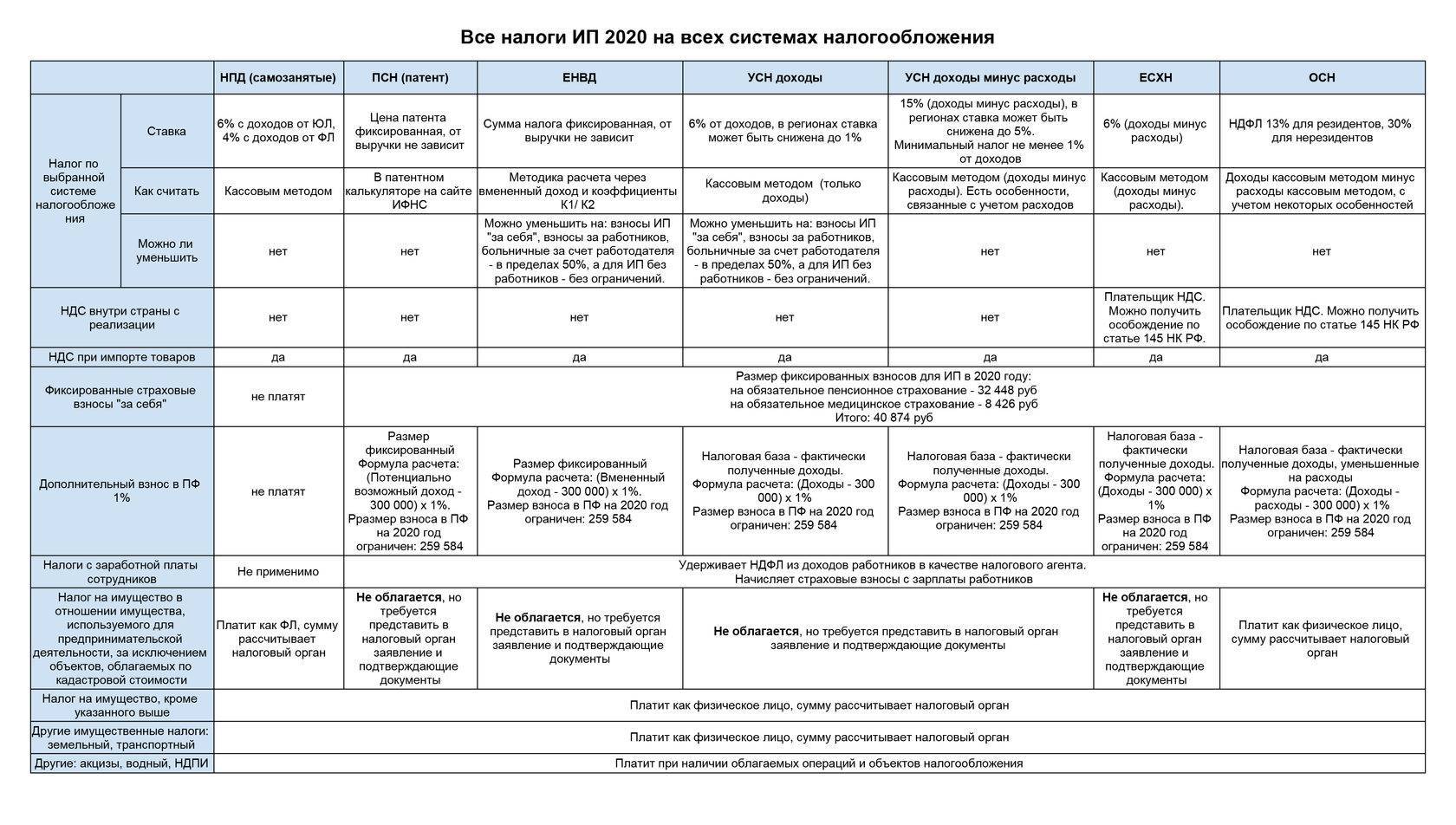

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход – новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение – НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт – он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Как рассчитывается налог?

Для объекта «Доходы» сумма налога определяется как произведение всех доходов в денежной форме и ставки налога 6%. Ставка по всей России одинаковая. При расчёте налога за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Налогоплательщики, выбравшие в качестве объекта доходы, уменьшают сумму налога (авансовых платежей по налогу), на сумму:

страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса.При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50 процентов.

Пример расчета налога УСН, с наемными работниками

Пример 1

Доход за 1 квартал 2015 г. составил 300 т.р., страховые взносы 9.т.р.

Авансовый платеж за 1 кв. = 9 т.р.

Сначала определяем сумму платежа

Она равна 18 т.р.(300*6% ).

Уменьшить сумму платежа можем на сумму страховых взносов не более 50%, это составляет 9т.р.(18*50%).

Следовательно, авансовый платеж за 1 квартал составит 9 т. р. (18-9), эту сумму нужно заплатить в срок до 25 апреля, но так как это выходной день, поэтому переносится на первый день после выходных на 27 апреля 2015 г.

Пример 2

Доход за 1 полугодие 2015 года составил 900 т.р., страховые взносы 30 т.р.

Авансовый платеж за 1 п-е = 27 т.р.

Сначала определяем сумму платежа за 1 п-е 2015 г.Она равна 54 т.р.(900*6% ).

Уменьшить сумму платежа можем на сумму страховых взносов не более 50%, это составляет 27 т.р.(54*50%).

Несмотря на то, что вы уплатили страховых взносов 30 т.р., однако уменьшить сумму авансового платежа имеете право только на 27 т.р.

Следовательно, авансовый платеж за 1 п-е составит 27 т. р. (54-27).

Платить нужно сумму 18 т.р.(27-9), так как сумма авансового платежа, уплаченная вами за 1 квартал, вычитается из этой суммы.

Срок уплаты до 25 июля выпадает на выходной день, поэтому переносится на первый день после выходных на 27 июля 2015 г. и т.д. за 9 мес. и год определяются суммы к уплате налогоплательщиками самостоятельно.

ИП, выбравшие в качестве объекта доходы, без наемных работников уменьшают сумму налога (авансовых платежей по налогу) на на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН.

Рассмотрим несколько упрощенных примеров.

Для объекта «Доходы минус расходы», ставка налога составляет 15%. При этом региональными законами могут устанавливаться пониженные ставки налога по УСН в пределах от 5 до 15 процентов. В разряд льготников могут попасть производственники.

Чем больше расходов, тем меньше будет налог. Однако не на все расходы могут уменьшать доходы, а лишь на те, что перечислены ст. 346.16 НК РФ.

Налогоплательщики по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Доходы и расходы определяются нарастающим итогом с начала года (1 квартал, 1 полугодие, 9 месяцев и год)

Внимание!

Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период (год) сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода. Пример расчета размера налога для объекта «доходы минус расходы»

Пример расчета размера налога для объекта «доходы минус расходы»

За налоговый период ИП получил доходы в размере 20 000 000 руб., а его расходы составили 19 000 000 руб.

Определяем налоговую базу 1 000 000 руб.(20 000 000- 19 000 000)

Определяем сумму налога 150 000 руб.(1 000 000*15%)

Расчитываем минимальный налог 200 000 руб.(20 000 000*1%)

Уплатить нужно именно эту сумму 200 000 руб., так как исчисленный налог оказался меньше минимального налога.

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб. - Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб. - Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Сдача недвижимости в аренду

В случае с арендодателями чаще всего следует рассматривать УСН по доходам. Но ситуации могут быть разными – все зависит от годового дохода и количества людей в штате:

- Если годовой доход составляет порядка сотен миллионов рублей, понадобится применять ОСНО.

- Если предприниматель сдает помещения за небольшие средства и имеет малый штат, подойдет ПСН.

- К тому же можно использовать и ЕНВД, если соответствующий вид деятельности разрешен в данном регионе (например, место на крытом рынке).

- УСН по разнице между доходами и расходами целесообразна только в том случае, если на расходы уходит более 60% выручки. Для арендного бизнеса это крайне нетипичная ситуация, поэтому данный режим применяется редко.

ЕСХН

Единый сельскохозяйственный налог. По нему нужно платить всего 6% от разницы доходов и расходов. Применять его можно, если занимаетесь сельскохозяйственным производством или рыбоводством. Однако, под определением «сельскохозяйственных производителей» закон понимает только производителей такой продукции, а не просто её переработку.

То есть, большинство перерабатывающей промышленности не могут применять ЕСХН. А на самих сельхозпроизводителей распространяется жёсткое ограничение — не меньше 70% от их общего дохода должен составлять доход от реализации произведённой ими продукции.

Для юридических лиц ЕСХН заменяет: — налог на прибыль организаций, кроме налога с доходов по дивидендам и отдельным видам долговых обязательств; — НДС, кроме того, что платят при ввозе на территорию РФ, и при выполнении договора простого товарищества; — налог на имущество организаций.

Более подробное сравнение всех налоговых режимов можно посмотреть на сайте налоговой.

Если вы планируете заниматься бизнесом, выбор системы налогообложения будет важным шагом и определит дальнейшее ведение учёта, отчётность и количество налогов. Ниже расскажем на основе нашего опыта, какая система больше подходит определённому бизнесу.

Общественное питание

Самая выгодная система налогообложения — ЕНВД. Самое главное — это площадь помещения. Она не должна превышать 150 м2.

Если организация в силу какого-либо ограничения, не может применять ЕНВД, то лучше остановить свой выбор на УСН Доходы минус расходы.

Производство

Система налогообложения организации будет зависеть от того, кто является основным покупателем продукции. Если это будут физические лица или юридические лица, которые работают без НДС, подходит УСН Доходы минус расходы. Если это будут юридические лица, крупные оптовые покупатели, которым нужен НДС, то вариант один — ОСНО.

Торговля

Для розничной торговли через стационарные торговые точки самой выгодной системой налогообложения будет являться ЕНВД. Если она по каким-то причинам не может быть применена, тогда УСН Доходы минус расходы.

Организации, которые осуществляют розничную торговлю через интернет, не могут применять ЕНВД. Им следует выбрать УСН Доходы минус расходы.

Организации, осуществляющие оптовую торговлю вынуждены применять ОСНО, так как оптовым покупателям в большинстве случаев нужен НДС. Если у покупателей такой потребности нет, тогда организации стоит применять УСН Доходы минус расходы.

Услуги

Если организация занимается перепродажей услуг или расходы по отношению к доходам составляют более 60%, то стоит применять УСН Доходы минус расходы. Но только в том случае, если её покупателям не нужен НДС. При условии, что НДС нужен — организация вынуждена применять ОСНО.

Тем, у кого основными покупателями являются физические лица, нет расходов или по отношению к доходам они меньше 60%, стоит применять УСН Доходы.

Помните, что при выборе системы налогообложения нужно учитывать много факторов. Выбрать оптимальный вариант именно для вашей бизнес-модели поможет наша команда — бухгалтеры и юристы с опытом работы в разных сферах бизнеса. Просто оставьте заявку здесь, и мы расскажем как начать!

—

Подсказала — Лена Балашова, бухгалтер в Кнопке.

Рассказала всем — Маша Копко, маркетолог.

Все статьи мы анонсируем в Телеграме. Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь 🙂

Возобновление предпринимательской деятельности

Зачастую перед субъектом хозяйствования, не осуществляющим определенное время деятельность, возникает вопрос: «Как узнать систему налогообложения?» ИП для этого может обратиться в налоговый орган. Лучше, если это будет в письменном виде. Особенно если предприниматель намерен возобновить свою деятельность.

Зачастую по истечении некоторого времени при внесении каких-либо изменений в налоговое законодательство и отсутствии своевременной подачи соответствующего заявления, ИП оказывается на общей системе налогообложения, предполагающей полный учет доходов и расходов. Поэтому обращение в налоговую инспекцию позволит избежать применения различных налоговых санкций и штрафов. Ведь незнание законов не освобождает от ответственности!

Алгоритм определения налогового режима

В первую очередь необходимо уточнить:

- сферу деятельности;

- тип клиентов – физические или юридические лица;

- примерная годовая выручка;

- общая сумма издержек за тот же период;

- стоимость активов.

Если клиентами являются юридические лица, выгоднее всего работать на общей системе, а если физические – может быть 1 из 4 вариантов:

- УСН.

- ЕСХН.

- ПСН.

- ЕНВД.

При анализе преимуществ и недостатков этих 4 режимов ИП часто исходит только из размера обязательных ежемесячных платежей: чем они меньше, тем лучше. Эта логика оправдана далеко не во всех случаях.

Например, если в ближайшее время предполагается инвестировать в свой бизнес за счет уменьшения прибыли, логичнее выбрать ОСНО. К тому же большое значение имеет и конкретный вид деятельности в том или ином регионе. Поэтому предварительно необходимо сравнить каждый режим, выявить его плюсы и минусы.

Как предпринимателю выбрать более выгодную систему налогообложения

Чтобы понять какая система уплаты налогов более выгодна ИП, делается следующий расчет. Исходными данными служат сведения о доходах и расходов за прошлые периоды, или же плановые показатели. Чтобы понимать, какая система более выгодна, необходимо определить какая из них позволит делать меньше отчислений и получать больше прибыль.

Пример

Проведем сравнительный анализ применения ОСН и УСН ИП Семеновым С.С. У него работает один наемный сотрудник. Занимается он оптовой продажей канцтоваров. Чтобы ответить на поставленный вопрос представим расчеты в таблице:

| Показатель | ОСН (налог на прибыль 20%) + НДС 20% | УСН 6% (доходы) | УСН 15% (доходы-расходы) |

|---|---|---|---|

| Доходы от продажи товаров | 3 000 000 | 3000000 | 3000000 |

| НДС с реализации | 600 000 | – | – |

| Стоимость приобретения товаров | 2 100 000 | 2100000 | 2100000 |

| в том числе НДС (20%) | 420 000 | 350000 | 350000 |

| Аренда офиса | 120 000 | 120000 | 120000 |

| Зарплата сотрудника | 240 000 | 240000 | 240000 |

| Страховые взносы за сотрудника (30,2%) | 72 480 | 72480 | 72480 |

| Страховые взносы в фиксированном размере за себя | 36 238 | 36238 | 36238 |

| Страховые взносы на ОПС с дохода превышающего 300 000 рублей (3 000 000-300 000)х1% | 27 000 | 27000 | 27000 |

| Итого расходов | 2 175 718 | 2595718 | 2595718 |

| НДС к уплате | 150 000 | – | – |

| Налогооблагаемый доход | 224 282 | 3000000 | 404282 |

| Налог с дохода | 44 856 | 180000 | 60642 |

| Налог с дохода к уплате (у ИП при УСН 6% уменьшается налог на страховые взносы, по которым была оплата) | 44 856 | 90000 | 60642 |

| Чистая прибыль | 179 426 | 314282 | 343640 |

| Общая нагрузка по налогам | 336 574 | 225718 | 196360 |

По нашим расчетам получается, что наиболее выгодное налогообложение ИП в 2020 году УСН (15%) с базой обложения Доходы-Расходы. При ней самая низкая налоговая нагрузка, соответственно, получена самая большая чистая прибыль.

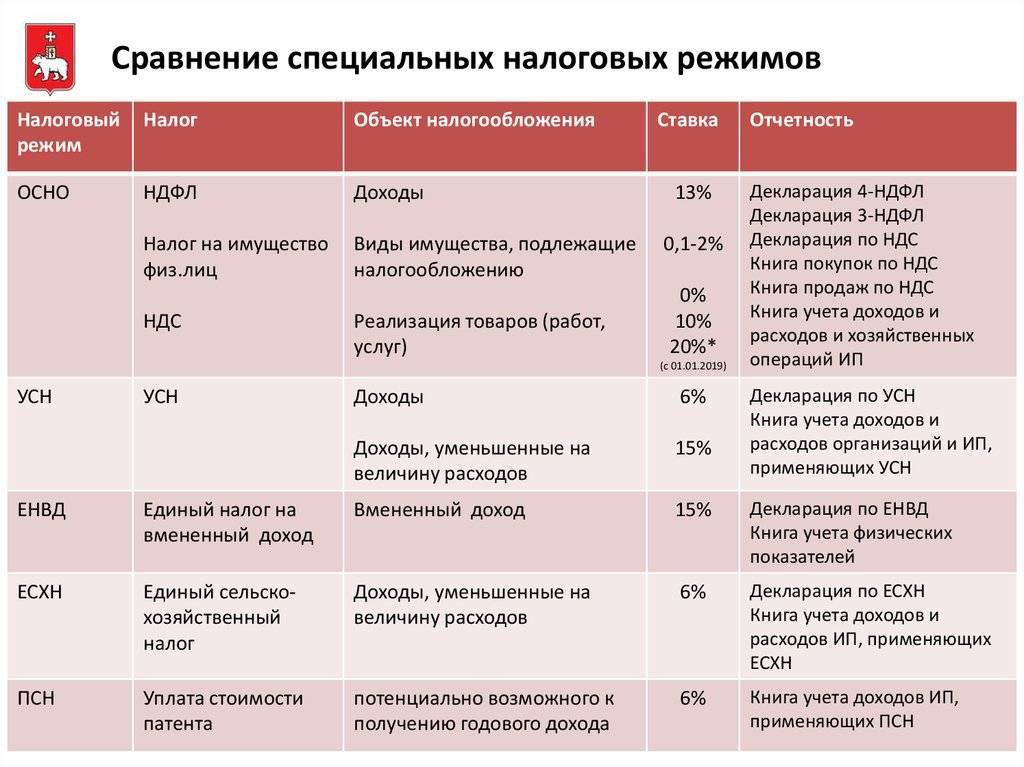

Краткая характеристика систем налогообложения

Рассмотрим коротко особенности каждой из систем налогообложения, доступных отечественным предпринимателям.

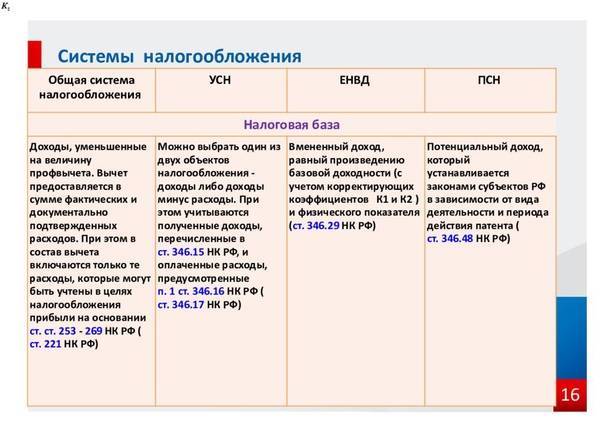

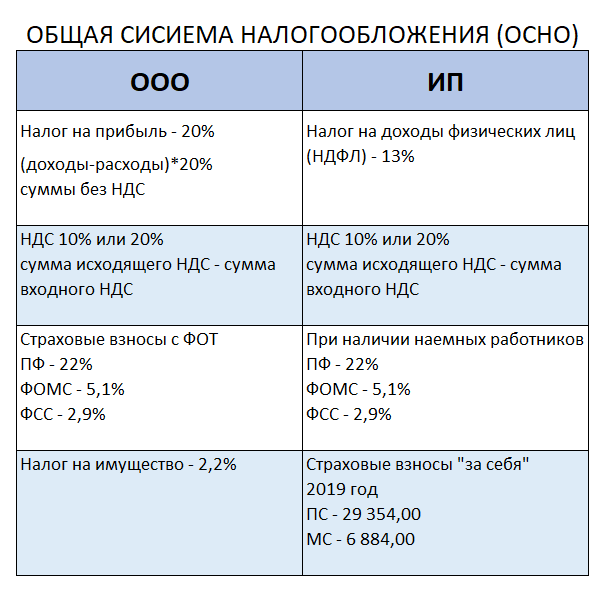

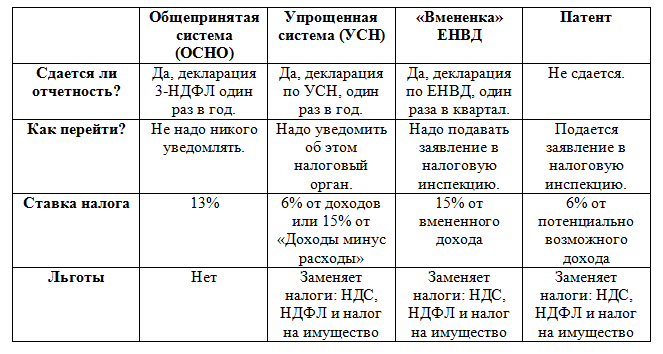

Общая система налогообложения будет закреплена за налогоплательщиком по умолчанию, если он не выразит желания воспользоваться другой. Предприниматель, налогообложение которого происходит по системе ОСНО, уплачивает подоходный налог, НДС, налог на имущество, а также ряд обязательных для всех систем налогообложения налогов и сборов.

Однако ОСНО предполагает одну из наиболее высоких налоговых нагрузок, поэтому после введения упрощенной системы налогообложения большинство предпринимателей перешли на УСНО. Упрощенная система налогообложения существует в 2 вариантах. В первом варианте налогооблагаемой базой являются доходы предпринимателя, во втором — рассчитываются по схеме «доходы минус расходы». Ставки для УСНО закреплены на федеральном уровне с возможностью коррекции в пределах установленного интервала в регионах. Доходы облагаются по ставке 6%, а «доходы минус расходы» — от 5 до 15%. Предприниматель на УСНО также уплачивает налог на имущество на основе кадастровой стоимости недвижимости и ряд обязательных налогов и сборов.

ЕНВД предполагает уплату налога по устанавливаемой законодательно базе годового дохода (так называемого вмененного дохода). Эта база корректируется коэффициентами, устанавливаемыми регионально и на уровне муниципальных образований.

Патентная система налогообложения самая простая из всех. Для того чтобы работать, предпринимателю надо всего лишь купить патент на тот срок, в течение которого он собирается оказывать определенный вид услуг. Плата за патент является суммой налога на доходы от ведения предпринимательской деятельности и заменяет собой НДС и налог на имущество (за исключением налога, уплачиваемого по кадастровой стоимости недвижимости).

Таким образом, предприниматели, применяющие ЕНВД, ПСН или УСН, не освобождаются от налога на имущество, исчисляемого на основе кадастровой стоимости объектов недвижимого имущества, а также ряда обязательных налогов. В ряд обязательных налогов, уплачиваемых ИП, входят: акцизы, государственные и таможенные пошлины, земельный налог, водный налог, НДПИ и некоторые сборы. И если эти налоги и сборы применимы к той деятельности, которую ведет предприниматель, их придется уплачивать при любой системе налогообложения.

ЕСХН актуален для тех предпринимателей, которые занимаются производством и/или переработкой сельскохозяйственной продукции. Эта система имеет много общего с УСН, и ставка установлена та же — 6% от величины годового дохода.

Налоговые ставки при УСН

Какую систему налогообложения выбрать ИП? Автосервис может работать на УСН, причем вполне успешно. Дело в том, что при “упрощенке” разрешено воспользоваться одним из нескольких схем перечисления денег в государственную казну.

На данный момент налоговая база и непосредственный налог для ИП при УСН могут быть рассчитаны по принципу:

- “доходы” – 1-6 % от годовой получаемой прибыли;

- “доходы-расходы” – 5-15 % от суммы, оставшейся после вычета всех расходов.

Точные налоговые ставки зависят от конкретного региона. Чаще всего при системе УСН “доходы” приходится платить 6 % от получаемой прибыли.

Уменьшение налога на сумму страховых взносов

За счет страховых взносов предприниматель может уменьшить налог. В некоторых случаях эти взносы могут даже полностью покрыть налог, и предпринимателю уже ничего дополнительно платить не придется.

Взносы ИП за работников тоже уменьшают налог. Порядок уменьшения зависит от системы налогообложения предпринимателя

Уменьшение налога при ОСНО и УСН «Доходы минус расходы»

В этих случаях все взносы (и фиксированные, и дополнительные) предприниматель включает в расходы и уменьшает налогооблагаемую базу, то есть ту сумму, с которой он считает налог.

Пример:

В 2021 году ИП заработал 900 тысяч рублей.

Расходов было 200 тысяч, плюс он заплатил за себя взносы 40 874 рубля, итого расходов 240 874 рубля.

Он вычтет их из доходов и налог будет платить не со всех 900 тысяч рублей, а с 659 126 рублей.

Уменьшение налога при УСН «Доходы» и ПСН

Здесь все взносы вычитают уже из самого налога или стоимости патента. Но имеет значение, есть ли у ИП наемные работники. Если нет, то налог можно уменьшить на взносы вплоть до нуля. Если работники есть – можно уменьшить до 50%, а половину налога придется заплатить в любом случае.

Пример для ИП без работников:

Доход ИП на УСН в первом квартале 2021 года составил 500 000 рублей. В этом же квартале он заплатил часть взносов за себя – 10 000 рублей.

По итогам первого квартала он заплатит аванс по УСН за вычетом страховых взносов:

500 000 * 6% – 10 000 = 20 000 рублей.

То же самое с платежом по итогам полугодия, 9 месяцев и года. ИП с доходов за эти периоды будет считать налог и вычитать из них сумму взносов, которые заплатил за этот период.

Пример для ИП с работниками:

ИП заработал 2 000 000 рублей и заплатил взносы за себя и работников в общей сумме 80 000 рублей.

Налог с доходов равен 2 000 000 * 6% = 120 000 рублей.

Уменьшить его можно только наполовину, поэтому ИП вычтет из налога не все 80 000 взносов, а только 60 000, а 60 000 налога заплатит в бюджет.

Вычет не может быть больше суммы налога. То есть если налог ИП за год получится меньше, чем взносы, остаток взносов вам не вернут.

Кто не вправе применять УСН

Организации и ИП, имеющие представительства и филиалы;

Банки, страховые организации (страховые агенты и страховые брокеры могут пользоваться этой системой);

Негосударственные ПФР, инвестиционные фонды;

Ломбарды;

Организации и ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых;

Организации и ИП, занимающиеся игорным бизнесом;

Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

Организации и ИП, являющиеся участниками соглашений о разделе продукции;

Организации, в которых доля участия других организаций составляет более 25 процентов;

ИП и организации, у которых доход отчетного года превысил 60 млн. руб.(суммы налога ЕНВД, НДС и акцизов сюда не входят)

Если вы не нашли себя в этом списке, значит вы можете применять Упрощенную систему налогообложения.

НДС для индивидуальщиков

Очевидно, что не все виды налогообложения для ИП предусматривают уплату НДС. Его не избежать, если предприниматель находится на общей СН. Для всех остальных все не так очевидно: оплата НДС для ЕНВД носит вполне добровольный характер и предусмотрена для определенных видов деятельности. Если ИП ведет свою деятельность по «вмененке», но осуществляет также иные работы, подпадающие под ОСНО, он может быть признан плательщиком НДС в этой части.

ИП может быть освобожден от уплаты НДС в тех случаях, когда общая выручка за последние три месяца не превышает двух миллионов рублей. Чтобы получить такую «налоговую амнистию» необходимо предоставить такие документы:

- книгу продаж, учета расходов и доходов, хозяйственных операций или выписки из них;

- копию журнала счетов-фактур (полученных и выставленных).

Если предприниматель сменил режим налогообложения (например, с УСН на общий) и хочет получить освобождение от НДС, то нужно предоставить также выписку из приходно-расходной книги ИП, применяющих УСН.