Кассовая дисциплина

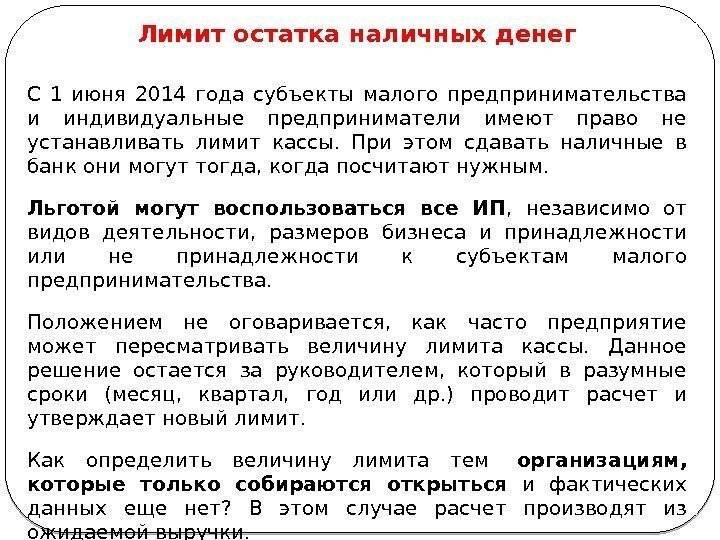

Организация, годовой доход которой не превышает 800 миллионов рублей, может в любой момент аннулировать лимит, даже в середине календарного года. С этой целью нужно издать приказ, который подтверждает отмену лимита.

Важно! Организация, которая отменила лимит, может зарегистрироваться в специальном реестре. Хотя делать это необязательно, лучше всего выполнить этот шаг, чтобы получить письменное подтверждение присоединения к категории малого предпринимательства. Хотя делать это необязательно, лучше всего выполнить этот шаг, чтобы получить письменное подтверждение присоединения к категории малого предпринимательства

Хотя делать это необязательно, лучше всего выполнить этот шаг, чтобы получить письменное подтверждение присоединения к категории малого предпринимательства.

Есть и другие критерии, которым должна соответствовать компания, чтобы ее считали малой. Проверьте, будет ли относиться ваша компания к субъектам малого предпринимательства в 2020 году.

Компания с выручкой менее 800 млн рублей в год имеет право в любой момент отменить лимит кассы для малых предприятий в 2016 году. Менять лимит компания вправе в любое время и сколько угодно раз. Кроме того, действие самого приказа об утверждении лимита не ограничено.

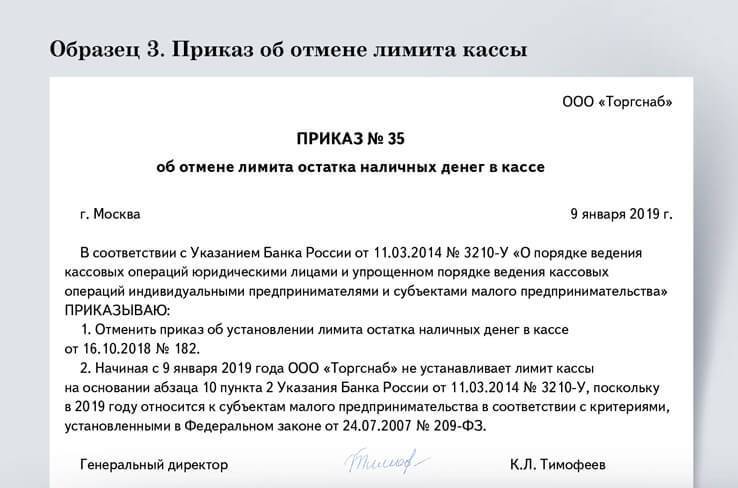

По мнению налоговиков, если компания в середине года превратилась в малое предприятие, то отказаться от лимита остатка кассы в 2020 году она также вправе в середине года. Для этого надо выпустить приказ об отказе от лимита кассы для малых предприятий в 2016 году. Образец приказа об отмене лимита кассы в 2020 году смотрите ниже.

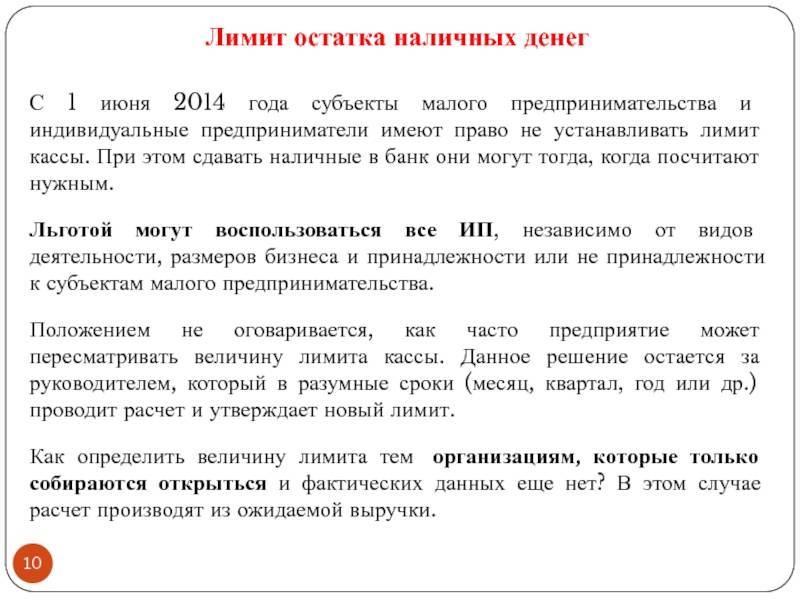

Малые предприятия, в том числе и ООО на УСН, лимит кассы на 2019 год имеют право не устанавливать (п.2 указания Банка России от 11 марта 2014 г. № 3210-У и письма ЦБ РФ № 29-1-1-6/9698 от 08.12.2014).

Напомним, что в 2020 году к малым предприятиям будут относиться компании:

- со среднесписочной численностью не более 100 человек;

- с доходами за 2020 год не выше 800 млн. рублей;

- долей государственных, муниципальных образований, а также всяческих фондов и общественных организаций, не более 25%.

Что нужно знать о проверках ККТ

Инспекторы уже назначают миллионные штрафы главбухам за нарушения, связанные с применением кассовой техники. Контролеры пользуются лазейкой в КоАП, и суды их поддерживают

Мы выяснили, на какие нарушения инспекторы обращают внимание в первую очередь и начисляют штрафы

Но если такая компания посчитает целесообразным установить лимит кассы в 2020 году, она может это сделать, следуя общим правилам расчета. Для этого директор создает приказа, где прописывает рассчитанной лимит (образец приказа на лимит кассы на 2020 году смотрите ниже).

Важно! Если малое предприятие приняло решение установить для себя лимит остатка в кассе, то она обязана его соблюдать. В противном случае ее ждет штраф. Компании, работающие в нашей стране, должны соблюдать кассовую дисциплину

Среди прочих требований — необходимость соблюдения кассового остатка. Проще говоря, нельзя допускать превышения установленного лимита на конец дня. Если допустить превышение, и данное нарушение будет обнаружено при проверке, организацию оштрафуют

Компании, работающие в нашей стране, должны соблюдать кассовую дисциплину. Среди прочих требований — необходимость соблюдения кассового остатка. Проще говоря, нельзя допускать превышения установленного лимита на конец дня. Если допустить превышение, и данное нарушение будет обнаружено при проверке, организацию оштрафуют.

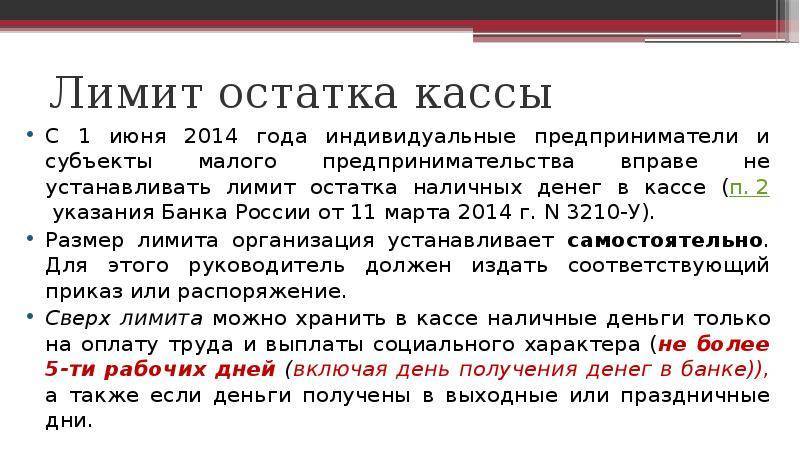

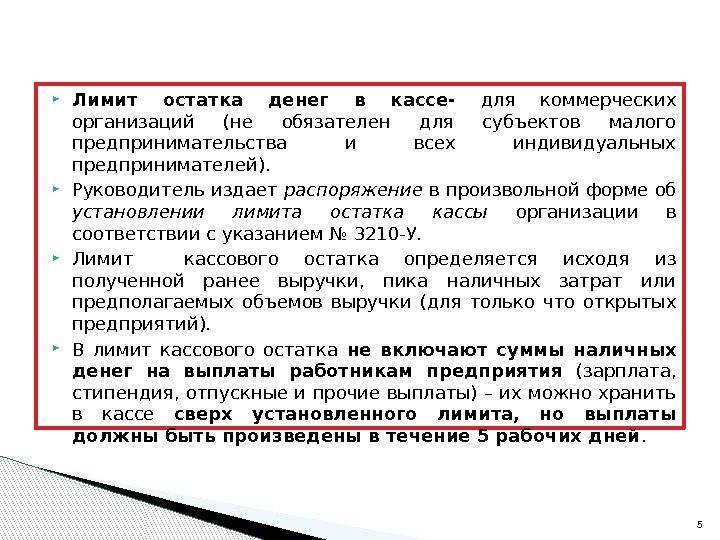

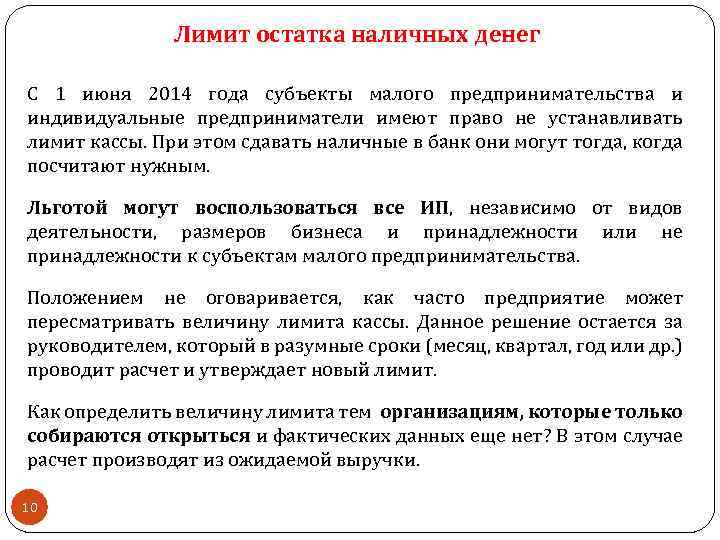

Соблюдение кассового лимита — обязанность всех российских компаний. Исключением являются субъекты малого предпринимательства (малые предприятия). Они могут лимит кассового остатка не соблюдать (п. 2 указания ЦБ от 11.03.2014 № 3210-У, п. 4 ст. 346.11, п. 5 ст. 346.26 НК РФ).

Кроме малых предприятий, могут применять упрощенный порядок ведения кассовых операций и индивидуальные предприниматели (абз. 10 п. 2 указания Центрального банка от 11.03.2014 № 3210-У). Отказ от лимитирования остатка нужно оформить. Для этого оформляют приказ на отмену лимита кассы для малых предприятий (образец документа см. в конце статьи).

Часто бывает, что организация приобретает статус субъекта малого предпринимательства в середине года. В таком случае именно с этого момента она может перестать устанавливать лимит кассы. Такие разъяснения дали в ЦБ (письмо от 03.09.2015 № 29-1-1-6/6103).

Оформить отказ от лимитирования остатка нужно приказом об отмене лимита кассы.

Документ составляется в произвольной форме во исполнение указаний Центробанка (абз. 10 п. 2 указания Банка России от 11.03.2014 № 3210-У). После подписания с приказом нужно ознакомить всех ответственных лиц.

Что такое и для чего он нужен?

Лимит кассового остатка организации устанавливается в настоящее время согласно порядку, регламентированному Указанием Центробанка РФ под номером от 11.03.2014.

Этим нормативным документом регулируются различные аспекты кассовой дисциплины, имеющие общеобязательный характер для юридических лиц, работающих с наличностью.

Лимит (норматив) наличных денежных средств кассы — это ограничение максимальной суммы наличности, разрешенной для хранения в хозяйственной кассе предприятия к завершению операционного дня (после внесения соответствующих сведений в кассовую книгу).

Соответственно, в кассе хозяйствующего субъекта не должна находиться сверхнормативная наличная сумма денег по состоянию на окончание дня.

Законодательством, однако, оговариваются некоторые ограничения из этого правила.

Таким образом, организация вправе получать и расходовать наличные деньги на необходимые цели, если соблюдается установленный кассовый норматив (ограничение по максимальной сумме остатка наличности, имеющейся в кассе к завершению операционного дня).

Таким образом, организация вправе получать и расходовать наличные деньги на необходимые цели, если соблюдается установленный кассовый норматив (ограничение по максимальной сумме остатка наличности, имеющейся в кассе к завершению операционного дня).

Каждое предприятие устанавливает этот лимит самостоятельно, но руководствуется при этом порядком, регламентированным ЦБ РФ.

Соблюдение предприятием нормативов по остатку наличных денежных средств является важным направлением кассовой дисциплины и финансового контроля.

Кто должен устанавливать для ООО?

Если организация обязана установить ограничение по остатку кассовой наличности, но не сделала это надлежащим образом вовремя, для неё по умолчанию задается нулевой лимит.

При таких обстоятельствах любая сумм наличных денег, которая оказывается в хозяйственной кассе к окончанию операционного дня, будут считаться сверхнормативной.

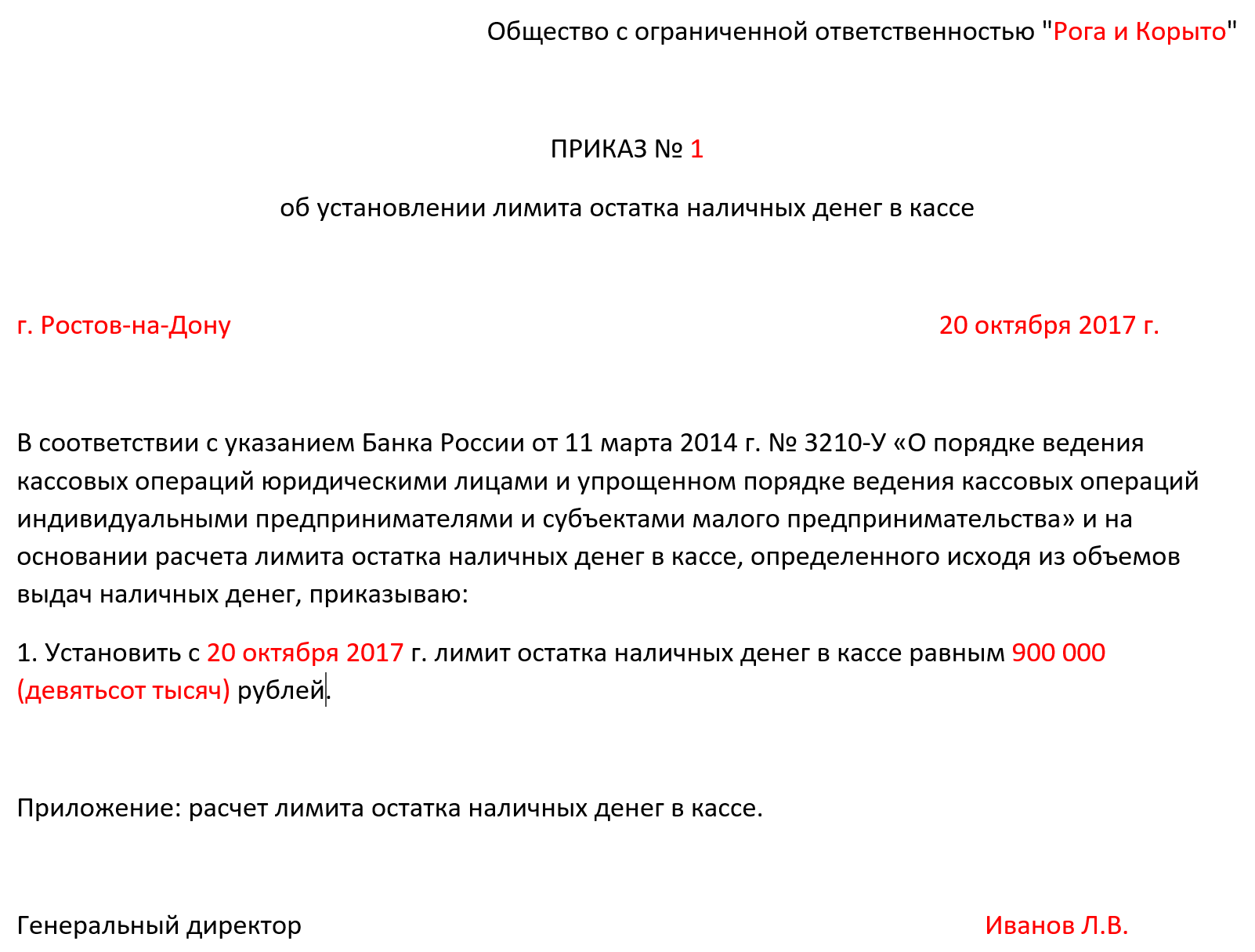

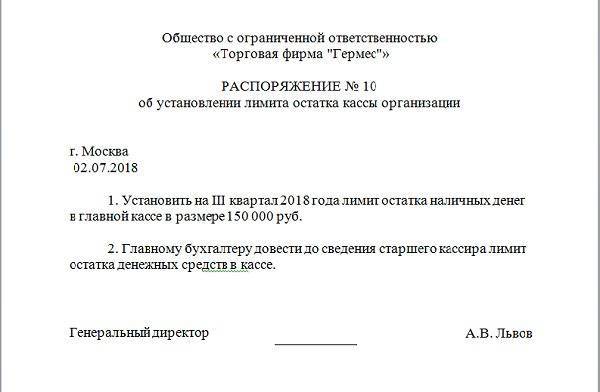

Кассовый остаток денежных средств лимитируется и утверждается для предприятия специальным распорядительным актом (приказом) руководителя хозяйствующего субъекта.

Индивидуальный предприниматель самостоятельно устанавливает кассовый лимит для своей деятельности и закрепляет этот норматив соответствующим приказом (если, конечно, у него есть такое желание).

Строгой формы распорядительного акта, регламентирующего сумму максимального остатка по кассе, не существует.

Приказ об утверждении кассового лимита должен содержать следующие обязательные реквизиты:

- сумма ограничения (максимальный предел);

- дата введения установленного лимита в действие;

- алгоритм расчета (обоснования) суммы введенного лимита.

Как часто можно менять размер на предприятии?

Организация по собственному усмотрению устанавливает или пересматривает срок, на протяжении которого заданный лимит кассового остатка должен действовать.

В приказе об утверждении лимита кассы упоминается обычно лишь дата введения такого ограничения в действие.

Так, максимальный предел кассы, установленный конкретным приказом руководства, может действовать на предприятии несколько лет, а может ежемесячно корректироваться, если в этом есть реальная необходимость.

Так, максимальный предел кассы, установленный конкретным приказом руководства, может действовать на предприятии несколько лет, а может ежемесячно корректироваться, если в этом есть реальная необходимость.

Обязательно ли ежегодно устанавливать и пересматривать действующий норматив, в законодательстве не закреплено.

Целесообразно пересматривать (корректировать) данный лимит в следующих случаях:

- ощутимо изменилось количество поступающей наличной выручки;

- существенно увеличился или сократился объем расходования кассовой наличности.

Для кого действует отмена?

Установление максимального ограничения для суммы наличных денежных средств в кассе является обязанностью каждого хозяйствующего субъекта, совершающего наличные операции.

Исключениями из этого правила являются индивидуальные предприниматели и юридические лица, правомерно отнесенные к категории малых предприятий. Нужно ли малым предприятиям устанавливать лимит?

Если индивидуальные предприниматели или малые предприятия все же устанавливают себе такие лимиты, закрепляя это в соответствующих приказах, заданные ограничения необходимо строго соблюдать, а сверхнормативную сумма наличных средств ежедневно передавать в обслуживающие банки.

С кем нужно согласовать установленный норматив по денежным средствам?

Максимальный лимит кассы четко регламентируется распорядительным актом руководства компании или индивидуального предпринимателя, желающего ограничить сумму ежедневного остатка наличных денежных средств.

Издание руководителем соответствующего приказа является достаточной процедурой для введения данного лимита в действие.

Не требуется согласовывать данное ограничение с налоговой службой, обслуживающим коммерческим банком, иными внешними субъектами.

Следует лишь руководствоваться общеобязательным порядком расчета такого лимита.

Виды штрафов при нарушениях лимита кассы

В случаях, когда хранение сверхлимитных сумм не разрешено, предприятию грозят штрафы по статье 15.1 Кодекса об административных правонарушениях. В зависимости от того, кто несет ответственность, суммы могут быть в размере:

- 4–5 тыс. рублей выплачивают ИП и должностные лица малого бизнеса;

- 40–50 тыс. рублей взимают с юридических лиц (т. е. с предприятия).

Во избежание штрафных санкций следует тщательно следить за кассовыми операциями и вовремя передавать сверхлимитные суммы в банк.

Предприятие может быть привлечено к ответственности и в случаях таких нарушений, как хранение средств в кассе без оформления приходного ордера, а также при просрочке выплаты сумм, направленных из фонда оплаты труда.

Кто должен соблюдать лимит по кассе

Лимит кассового остатка должны соблюдать организации (за исключением субъектов малого предпринимательства). При этом организационно-правовая форма и применяемая система налогообложения значения не имеют. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У, пунктом 4 статьи 346.11 и пунктом5 статьи 346.26 Налогового кодекса РФ.

Для малых предприятий и предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе. Такая льгота предусмотрена абзацем 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У. Решение не устанавливать лимит можно оформить соответствующим приказом.

Если организация приобретает статус малого предприятия в течение года, то она вправе с этого момента прекратить определять лимит остатка кассы (письмо Банка России от 3 сентября 2015 г. № 29-1-1-6/6103). Отменить ранее установленный лимит безопаснее отдельным приказом.

Ситуация: может ли ТСЖ не устанавливать лимит остатка кассы? Наличные деньги поступают в кассу от собственников жилья.

Нет, не может.

Не устанавливать лимит остатка в кассе вправе только малые предприятия (абз. 10 п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). А к таковым относятся:

потребительские кооперативы;

коммерческие организации;

предприниматели.

Что же касается товариществ собственников жилья, то это некоммерческие организации. То есть к субъектам малого предпринимательства они не относятся. А значит, устанавливать и соблюдать лимит остатка наличных денег в кассе ТСЖ обязаны.

Это следует из пункта 1 статьи 4 Закона от 24 июля 2007 г. № 209-ФЗ, пункта 2 статьи 291 Гражданского кодекса РФ, пункта 1 статьи 135 Жилищного кодекса РФ.

Лимит как часть кассовой дисциплины в 2021 году

Использовать наличные деньги может любое предприятие, но для этого сперва нужно завести кассу и внутренним приказом ограничить максимальную сумму, которая может в ней оставаться.

Суммы, превышающие лимит наличных денег в кассе, должны быть сданы в банк. Об этом говорит Указание Центробанка №3210-У.

Каждый рабочий день перед завершением смены кассир производит сверку кассовых документов, записывает в кассовую книгу остаток наличных средств и заверяет его своей подписью. Именно этот остаток не может превышать установленный лимит.

Ответственность

Превышение на предприятии разрешенной суммы наличных становится поводом для привлечения нарушителя к ответственности:

| Сумма штрафа (руб.) | Статья | |

| Для юрлиц | 40000-50000 | ст.15 п.1 КоАПРФ |

| Для физлиц и ИП | 4000-5000 | ст.15 п.1 КоАПРФ |

Однако, и этот закон имеет свои исключения. Согласно указанию Центробанка безнаказанно превышать лимит допустимо:

- для выдачи зарплаты и других выплат сотрудникам;

- в дни когда компания работает, а у финансовых учреждений выходной (например, это суббота и воскресенье для большинства розничных магазинов).

Зачем это нужно

Изначально лимит кассы был введен как мера ограничения объема наличных средств, находящихся в обороте у бизнеса. Деньги, лежащие на безналичных банковских счета перестают быть для государства мертвым грузом, они начинают «работать».

Для самих предпринимателей ограничение кассы это в первую очередь вопрос безопасности. Чрезвычайные ситуации, ограбления, мошенничества — застраховаться от всего невозможно, но если хранить наличными лишь часть выручки, многие риски можно уменьшить.

Документальное оформление кассового лимита

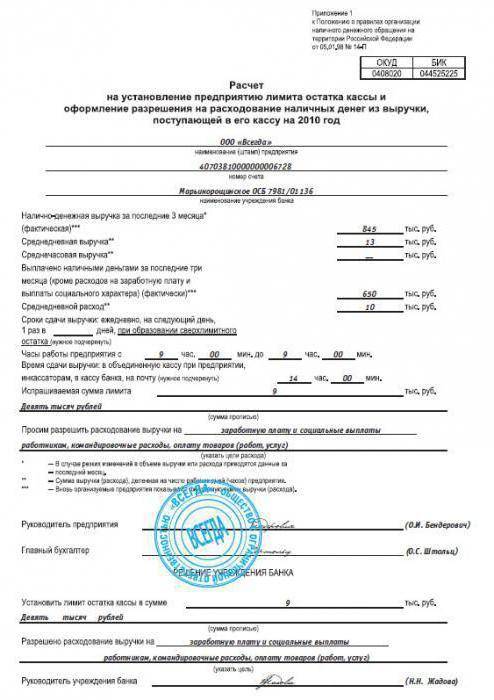

Порядок определения лимита кассы и проведения всех организационных мероприятий, связанных со сдачей излишка денежных средств в банк и условий хранения переходящего денежного остатка оформляется в виде распорядительной документации, в качестве которой лучше использовать форму приказа.

В этом документе следует учесть нюансы:

- способ расчета показателя;

- размер переходящего денежного остатка;

- срок действия.

К приказу необходимо приложить расчет с фактическими цифрами, для обоснования полученного значения лимита. Хранение распорядительной документации должно осуществляться вместе с бухгалтерскими документами в соответствии с утвержденным порядком на предприятии. Допускается регистрация и хранение документа с общими приказами по предприятию.

Для введения документа в действие не требуется проведения мероприятий по согласованию с банковскими учреждениями, достаточно подписи руководителя компании. Основанием для внесения изменений в приказ или его отмены и создания нового распорядительного документа является:

- значительное изменение показателя, величина которого взята за единицу расчета;

- сокращение производства;

- увеличение объемов деятельности.

До 2012 года действовало законодательство, на основании которого, юридическое лицо обязано согласовать лимит остатка кассы. В настоящее время этого делать не нужно. Для того, чтобы избежать проблем с проверяющими органами, достаточно самостоятельно разработать документацию, утвердить и следовать ее параметрам, о чем должны свидетельствовать составленные финансовые отчеты.

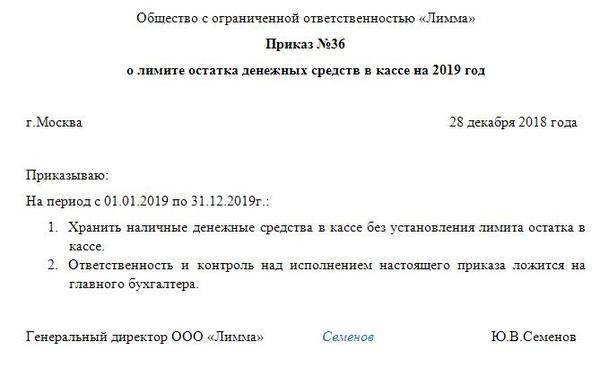

Для тех объектов предпринимательской деятельности, которым разрешено не пользоваться лимитом кассы, необходимо подтвердить данный факт специальным распоряжением об отмене пользования критерием, которое предоставляет право организации не контролировать переходящую сумму денежных средств в кассе.

Приказ об отмене лимита кассы для малых предприятий является гарантией защиты при проведении специальными органами проверок, которые при отсутствии такой документации и не соблюдении требований законодательства об установление лимита кассы, могут наложить на объект хозяйствования огромные штрафы.

Кассовый лимит закрепляется документально

Кассовая дисциплина для ИП

Помимо того, что ИП могут не соблюдать лимит остатка наличных в кассе, некоторые освобождаются от соблюдения кассовой дисциплины.

Помимо того, что ИП могут не соблюдать лимит остатка наличных в кассе, некоторые освобождаются от соблюдения кассовой дисциплины.

В зависимости от вида налогообложения порядок учета операций с деньгами может быть следующим:

- На ЕСХН, УСН, ПСН учет осуществляется при помощи КуДиР (Книга учета доходов и расходов). Кассовые ордера не оформляются, показатель не устанавливается.

- ИП на ОСНО помимо ведения КуДиР обязаны вести учетные записи и по хозяйственным операциям. Они кассовую документацию оформлять также не обязаны.

- При ЕНВД ИП также не соблюдают кассовую дисциплину, а указывают в декларации налоговому органу физические показатели своей деятельности.

В итоге получается, что ИП могут не составлять кассовую документацию, а также не определять лимит остатка кассы для налоговой службы. Однако в Указании ЦБР сказано, что такое правило распространяется лишь на некоторых ИП. Но разъяснений по этому поводу еще не поступило.

На практике у предпринимателей могут возникнуть следующие трудности:

- если ИП ведет учет при помощи компьютерной программы, которая основывается на первичной кассовой документации, то программа будет работать некорректно. Установить лимит остатка кассы в 1с будет невозможно. Где в 1с 8.3 лимит остатка кассы зависит от наличия РКО и ПКО;

- если ИП решается вести кассовую документацию, то обязанность по соблюдению требований оформления бумаг ложиться также на него.

Согласно Указаниям Центробанка порядок ведения РКО и ПКО распространяется на все типы коммерческих структур, включая ИП. Следовательно, последствия и штраф за нарушение дисциплины не обойдут предпринимателя стороной.

На видео: Нулевая КУДиР

Как пересчитать лимит по кассе

У всех компаний, кроме малых, осталась обязанность соблюдать лимит. Не изменились и формулы для его расчета. Но зато теперь у предприятий есть выбор — считать лимит исходя из наличной выручки или исходя из наличных расходов (п. 2 Указания № 3210-У). Другими словами, компания, у которой есть наличные поступления, может взять для расчета формулу, привязанную к сумме наличных трат. Притом что раньше воспользоваться ею могли только компании, у которых вообще не было наличной выручки.

Важно!

Получается, вы можете посчитать предельную сумму наличных по двум формулам, выбрать более выгодный вариант и утвердить новый повышенный лимит. Так, если наличная выручка в компании незначительна, выгоднее установить лимит исходя из суммы расходов, а не доходов.

В то же время для компаний, у которых нет наличных поступлений, новый порядок ничего не меняет. Ведь эти организации в любом случае не смогут воспользоваться формулой, привязанной к доходам.

Устанавливать лимит кассы нужно в рублях без копеек. В этой части правила не поменялись. Но по каким правилам округлять итоговую сумму, если она получилась в рублях и копейках, новое Указание умалчивает. Поэтому остается ориентироваться на разъяснения ФНС России по старому кассовому порядку. Из них следует, что округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2/4116@). То есть сумму меньше 50 копеек нужно отбросить, а сумму в 50 копеек и больше округлить до рубля. Рекомендации по округлению приведены выше.

Новый лимит кассы компания вправе утвердить на любой период, не обязательно на год и выпустить приказ о лимите кассы. Либо можно не указывать срок, в течение которого действует лимит. Тогда не понадобится отслеживать сроки действия лимита наличных денег в кассе и периодически его переутверждать.

Если вы решили пересчитать лимит по более выгодной формуле, приложите к новому приказу приложение с расшифровкой расчета. Тогда на проверке не понадобится вспоминать, откуда взялась итоговая сумма лимита, и доказывать налоговикам, что его рассчитали без ошибок.

Лимит кассы

Лимит остатка наличных денег в кассе – это максимально допустимая сумма, которая может находиться в кассе учреждения на конец рабочего дня. Вся наличность, превышающая данный лимит, подлежит сдаче в банк для последующего зачисления на счет учреждения.

Лимит кассы учреждение устанавливает самостоятельно, исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

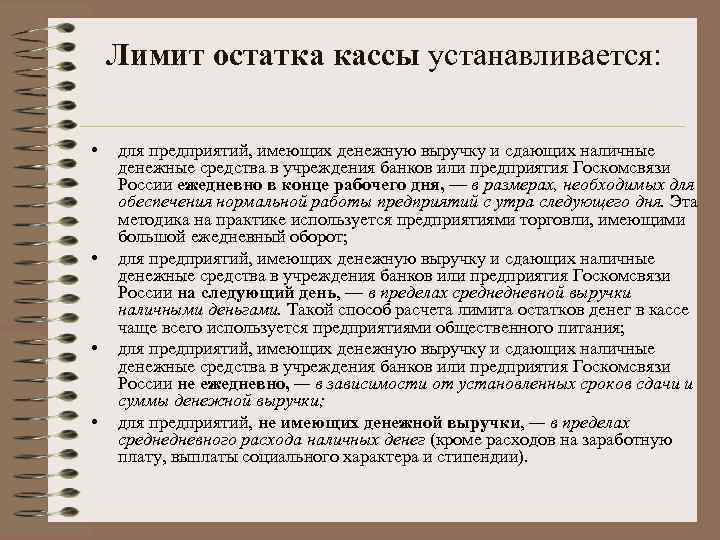

Если у учреждения имеются обособленные подразделения, кассовый лимит устанавливается в следующем порядке (п. 2 Указания № 3210-У):

для подразделений, которые сдают наличные деньги на счет учреждения, определяется отдельный лимит кассы;

если подразделения сдают наличные деньги в кассу учреждения, то учитываются лимиты обособленных подразделений.

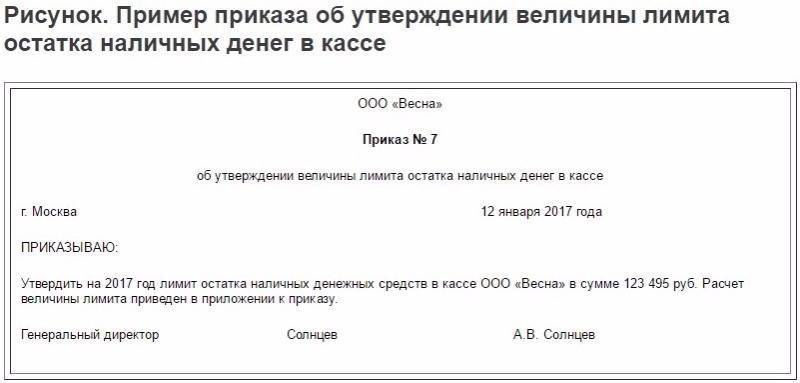

Лимит кассы устанавливается соответствующим распорядительным документом. Чаще всего – это приказ руководителя учреждения.

Установленный лимит учреждение вправе изменить в любое время (например, если изменился объем поступлений наличных денег за оказанные услуги (выполненные работы, проданные товары) или выдачи наличных денег) – никаких законодательных ограничений на этот счет не предусмотрено. Обновлять данный показатель можно ежеквартально или ежемесячно, если это действительно необходимо для деятельности учреждения и соблюдения кассовой дисциплины. И наоборот, если действующий лимит не приводит к нарушениям кассовой дисциплины, его можно не менять годами – никаких штрафных санкций за это не последует. Лимит кассы считается бессрочным, если в приказе руководителя не установлен срок его действия.

Отметим: если лимит остатка кассы в учреждении не установлен вовсе, считается, что он равен нулю. Это значит, что на конец рабочего дня в кассе учреждения не должно оставаться ни копейки, все наличные деньги должны быть сданы в банк на счет учреждения. В таком случае наличие любых денег в кассе будет считаться нарушением кассовой дисциплины, предусматривающим штрафные санкции.

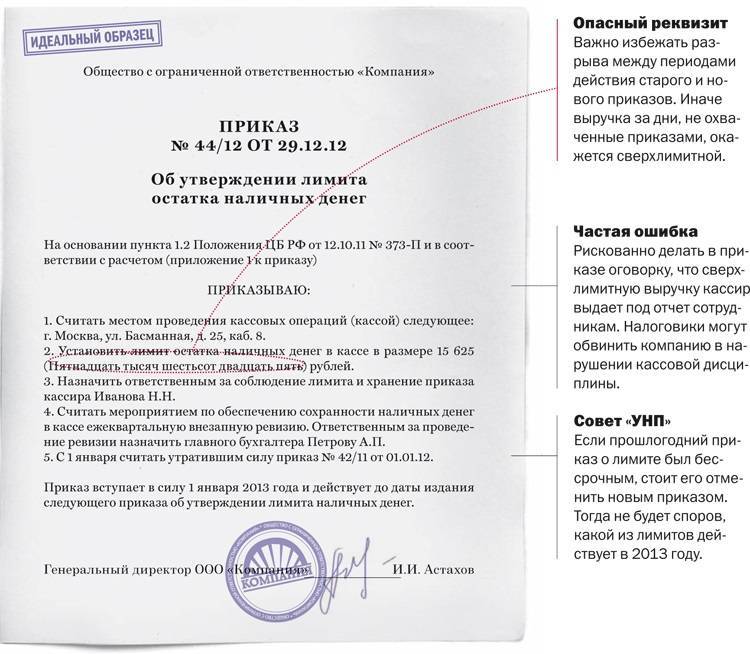

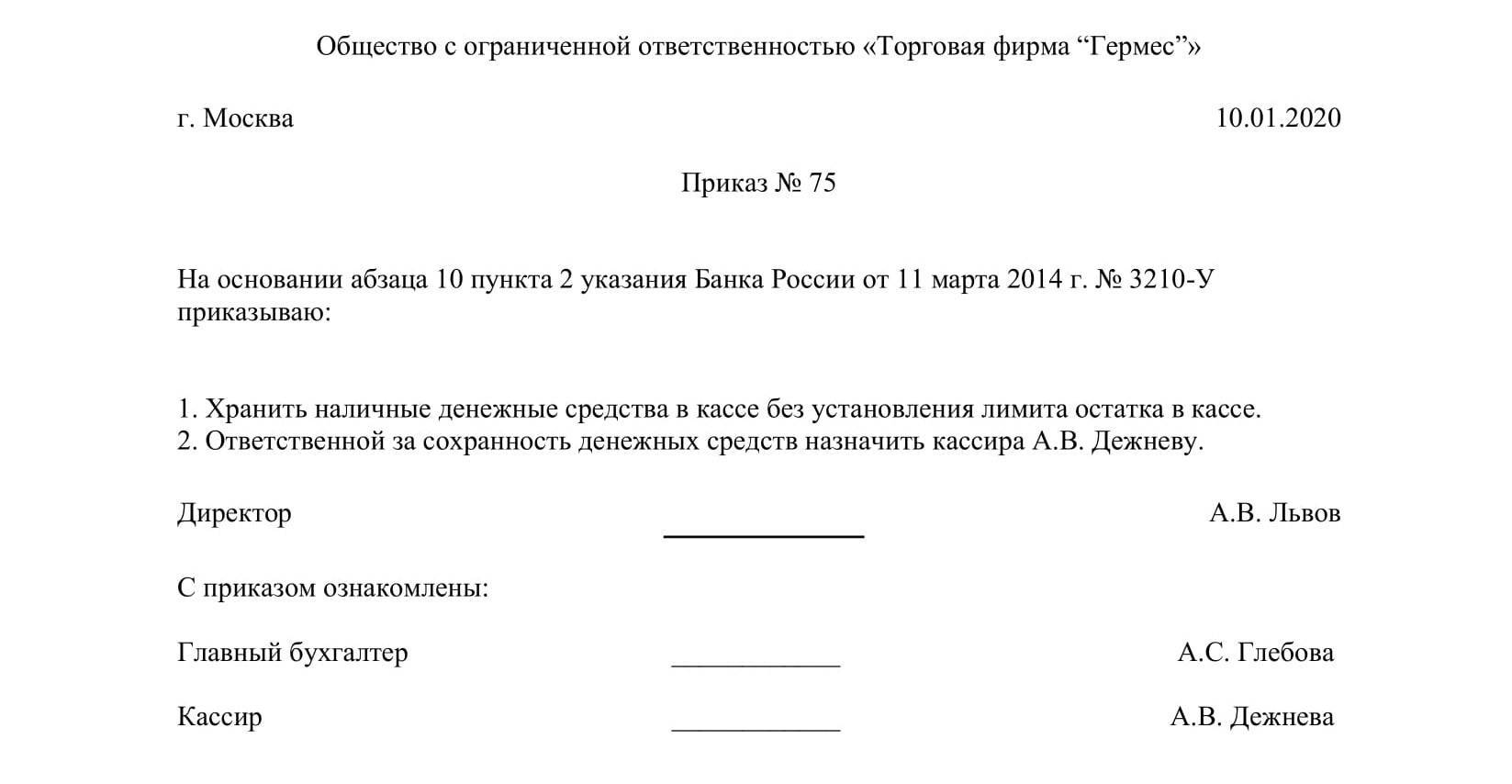

Приказы об установлении и отмене лимита

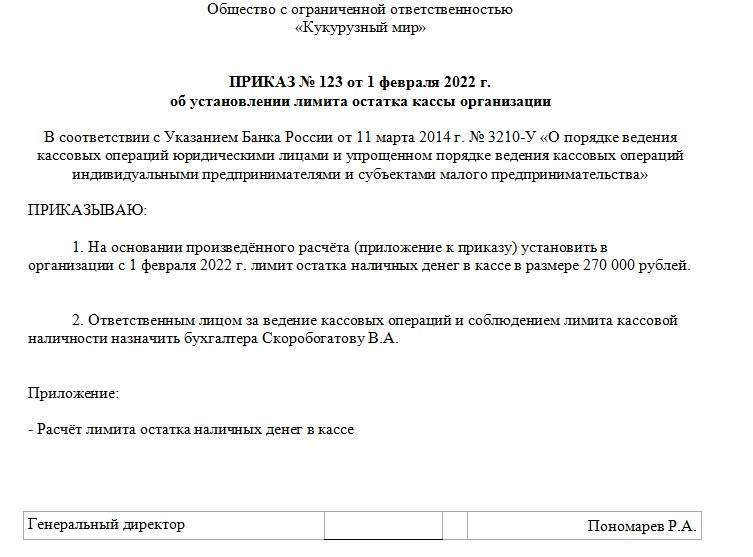

Приказ об утверждении лимита остатка кассы на 2020 год составляется в свободной форме. Текс должен включать число, с которого минимальный объем применяется, периодичность сдачи (снятия) средств в банк, ответственное лицо. В приказе можно указать и срок действия. Если такого указания нет, документ действует до момента, когда возникает необходимость в пересмотре минимального объема. Расчет можно включить в текст или создать как приложение.

В Указании № 3210-У не определено, как долго действует приказ без указания срока действия. Например, если на начало 2020 года минимальный объем не изменился по сравнению с концом 2020 года, лучше все таки создать новый приказ о лимите кассы на 2020 год. Существует вероятность, что инспекторы Налоговой инспекции могут признать старый документ не действительным.

При наличии у предприятия структурных подразделений (представительств, филиалов), то они могут сдавать наличные в головное предприятие или иметь собственные расчетные счета. При первом варианте приказ разрабатывается для компании в целом (в нескольких экземплярах) и распределяется по подразделениям. При втором варианте каждая структура разрабатывает собственную документацию.

Лимит кассы для ООО в 2020 году для нового предприятия выглядит примерно так:

Малые предприятия (в том числе ООО и АО) могут выбирать, устанавливать минимальный объем или нет. Если компания работает с определенным руководством минимальным объемом, после занесения ее в реестр малых предприятий нужно издать приказ о его отмене. Из содержания должно быть ясно, с какого числа старый порядок отменяется.

Приказ об отмене ограничений по минимальному объему создается в свободной форме. Необходимо учесть, что одновременно вносятся изменения в локальные нормативные акты, относящиеся к ведению кассовых операций.

Приказ об отмене лимита кассы для ИП в 2020 году выглядит так:

Как часто компания должна пересчитывать лимит кассы

Периодичность изменения ограничений законодательством не установлена. Решение о том, как часто компания должна пересчитывать лимит кассы, принимает руководитель организации (или обособленного подразделения). Но занижение или завышение предельной суммы, которая может храниться у юридического лица, одинаково плохо. В первом случае придется чаще обращаться в финансово-кредитную организацию для взноса/снятия средств с расчетного счета. Кроме того, повлечет дополнительные расходы на комиссию банку.

Завышение может повлечь штрафные санкции со стороны налоговых органов. При проведении проверки инспекторы делают собственный расчет предельного значения, после чего проверяют его соблюдение за последние 2 месяца. Если будет установлено, что ограничение не соблюдается, то неверно рассчитанное значение приравняют к отсутствию ограничения и привлекут к административной ответственности. Согласовывать лимит остатка кассы с обслуживающим банком, налоговыми органами и другими внешними контролирующими и надзорными органами юридическое лицо не обязано.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Оставьте заявку и получите консультацию в течение 5 минут.

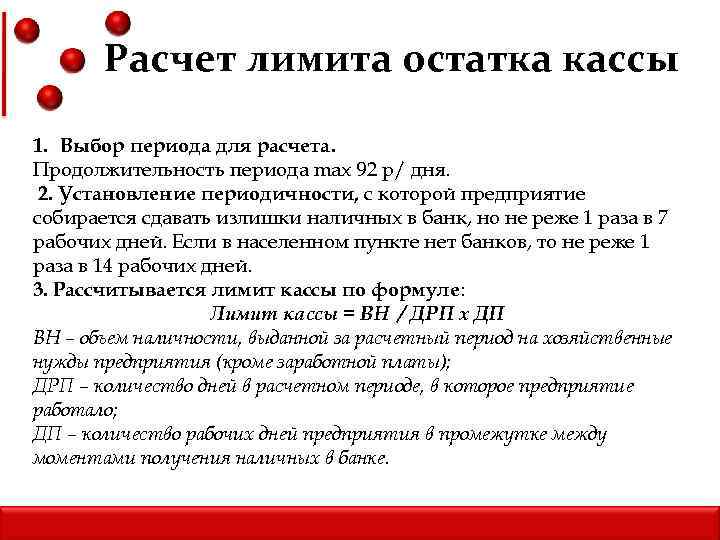

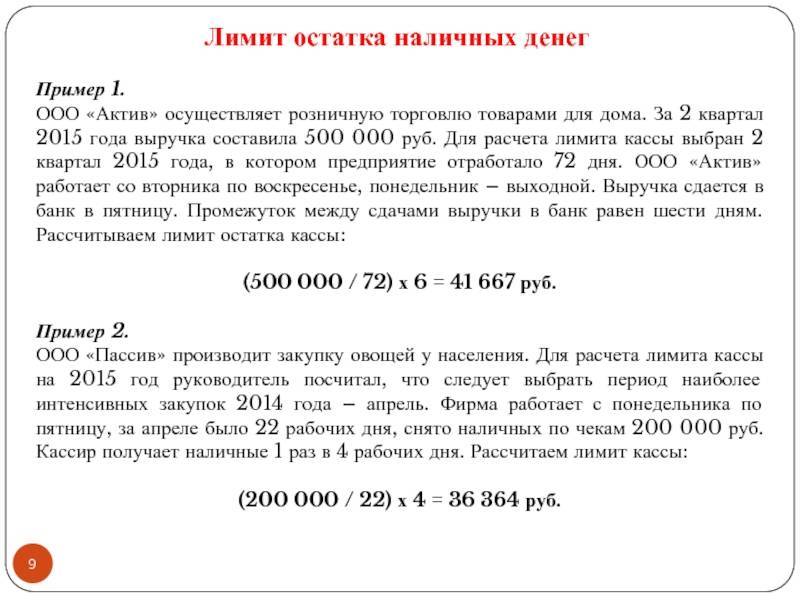

Особенности расчета

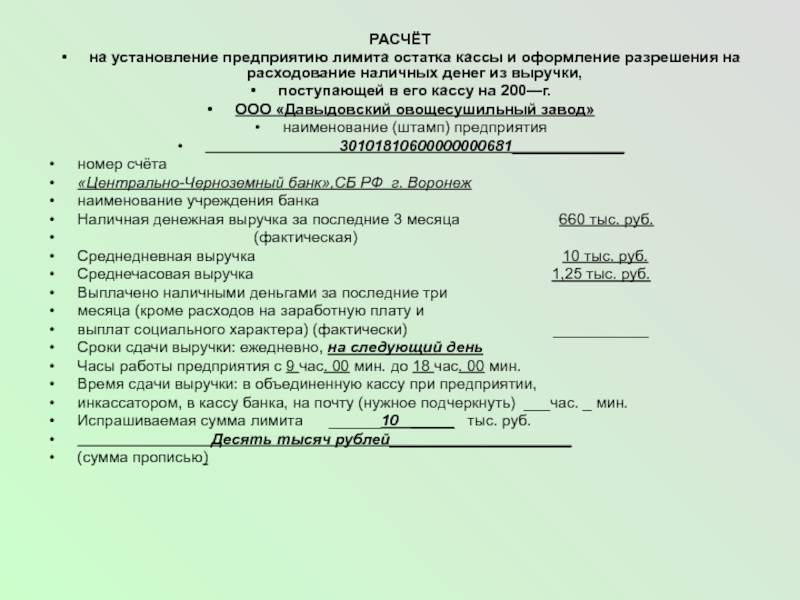

Итак, рассчитать ЛК можно двумя способами: по суммам поступлений наличности либо по суммам выбытия. Все зависит от того, какие операции преобладают в конкретном экономическом субъекте.

Например, если компания только получает выручку наличностью, а иные расчеты производит по безналичному расчету, то следует исчислять ЛК по методу поступлений.

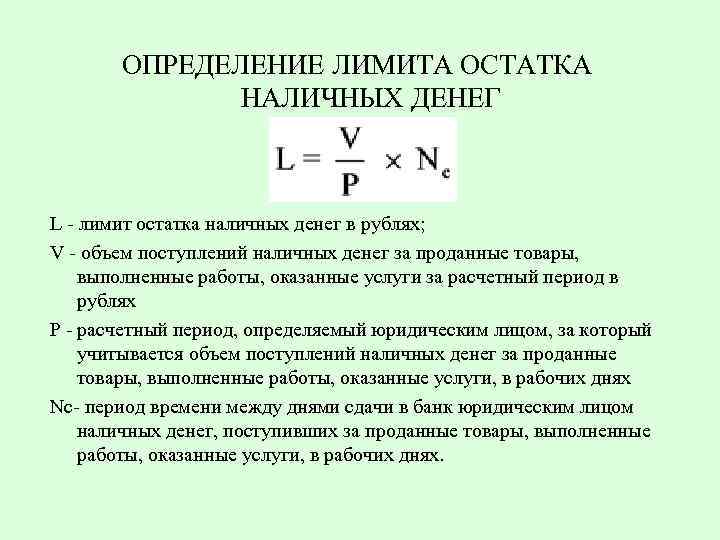

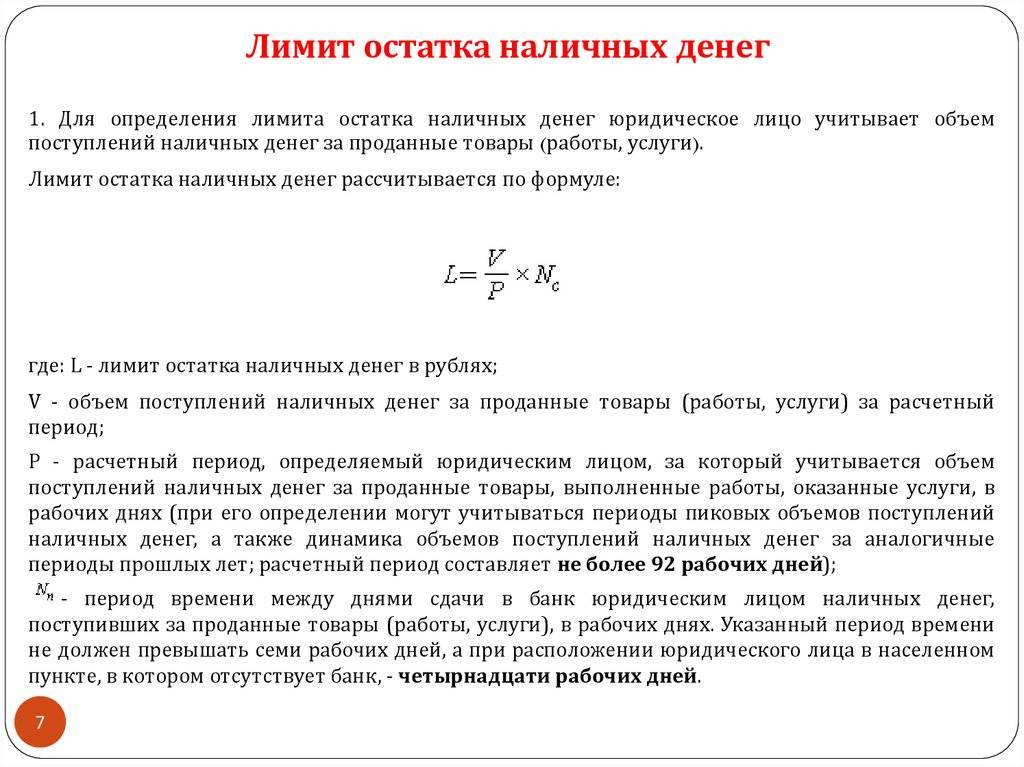

Формула расчета:

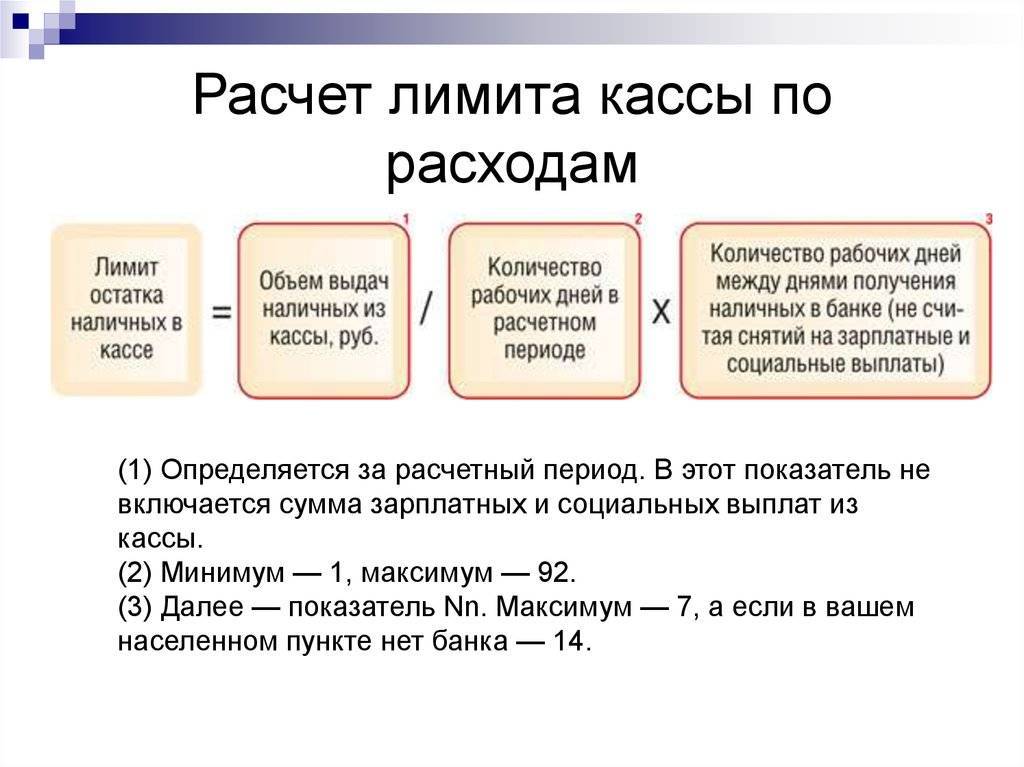

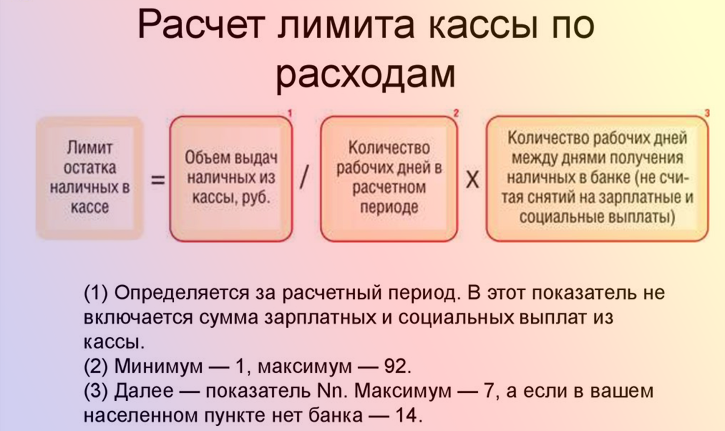

Расчетным периодом можно принять абсолютно любой промежуток времени от одного до 92 дней. Причем год не имеет никакого значения, расчетный период может быть взят и за текущий год, и за любые предшествующие финансовые периоды.

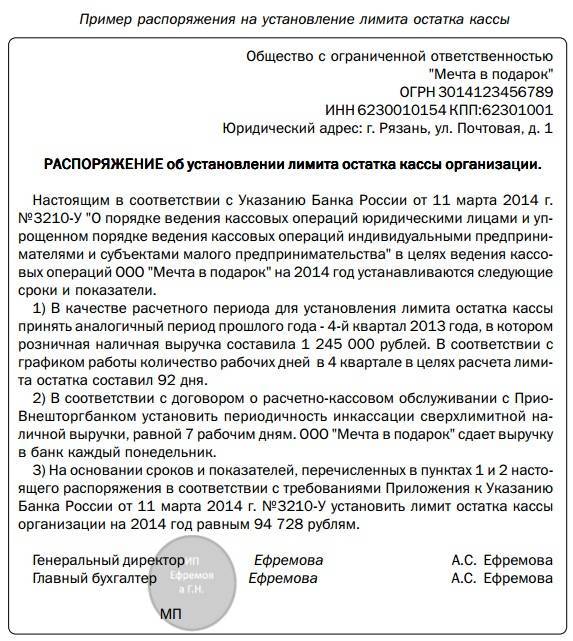

Количество дней между днями сдачи денег в банк определите исходя из договора на банковское обслуживание, перерывов между инкассациями (при наличии) либо по фактическим промежуткам.

Обратите внимание, что для данного значения имеются ограничения. Так, если ваша организация находится в местности, где отсутствует отделение банка, то промежуток не может превышать 14 рабочих дней

В остальных случаях промежуток ограничен максимум 7 рабочими днями. Но чем больше количество дней в промежутке для расчета, тем больше сумма ЛК.

Расчет лимита кассы на 2020 год, образец.

И наоборот, если основная часть операций с наличностью — это выдача из кассы, за исключением выдачи зарплаты, стипендий и иных социальных выплат, то применяйте метод выбытий. При условии, что компания не получает выручку наличными деньгами.

Расчет проводите по формуле:

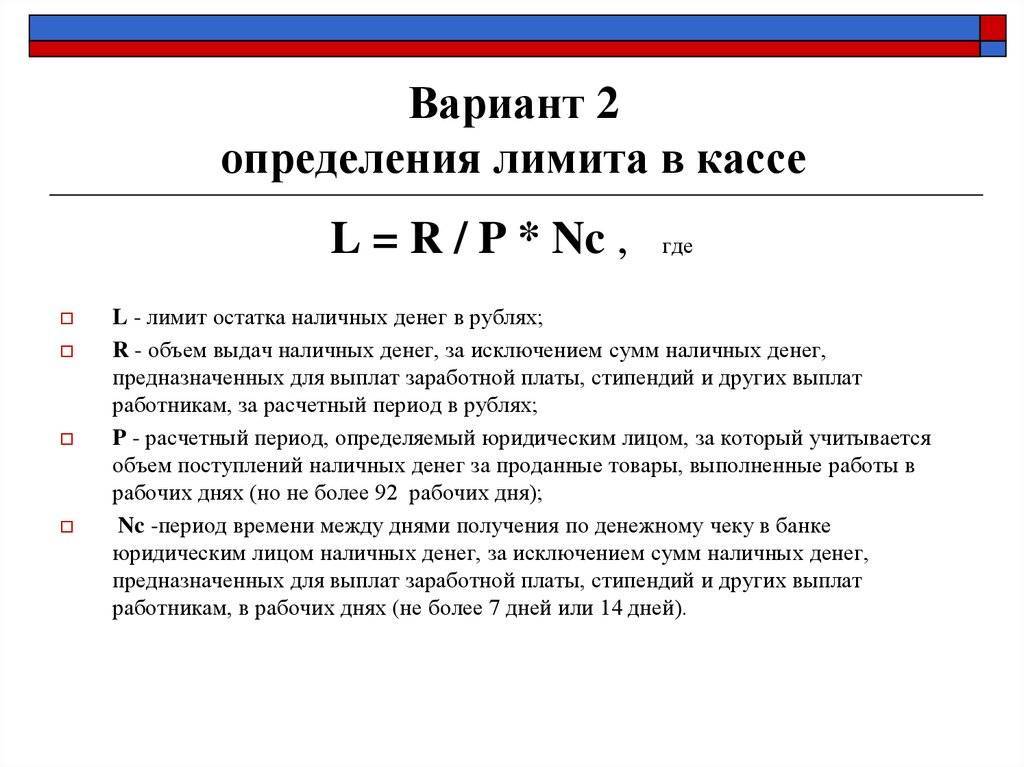

Расчетный период и промежуток между инкассациями для подсчета определяйте в аналогичном порядке. В сумму операций по выбытию наличности не включайте выплату заработной платы, стипендий, пособий и иных социальных выплат. Допустимо использовать для расчета лимита кассы онлайн-калькулятор.

Как рассчитать кассовый лимит

Именно этот вопрос больше всего интересует начинающих бухгалтеров. Ломать над ним голову не нужно – варианты расчета предусмотрены законом::

- По объему поступлений наличных денежных средств по формуле: Лимит = Выручка / Расчетный период х Дни

- По объему выдачи налички (если нет наличной выручки) по формуле: Лимит = Выдачи /Расчетный период х Дни

Пояснения:

Выручка – сумма средств от реализации услуг и продажи товаров. Если предприятие только создано, то здесь нужно указать предполагаемый размер поступлений;

Расчетный период – от 1 до 91 дня включительно. Выбран он может быть абсолютно произвольно;

Дни – от 7-14 рабочих дней между сдачей наличности. Следует помнить, что чем меньше количество дней, тем меньше в кассе должно оставаться денег.

Таким образом, если предприятие в силу установленных законом обстоятельств обязано строго соблюдать кассовую дисциплину, проводить ежевечерний подсчет дневной выручки и сдачу остатков в банк, то делать это нужно по всем правилам и нормам, установленным законодателем. В противном случае, избежать административных санкций со стороны контролирующих структур вряд ли получится.

Зачем нужно высчитывать кассовый лимит?

Кассовый лимит – это величина не придуманная, а обналиченные денежные средства компании, которые имеются в кассе предприятия постоянно. Его устанавливает ЦБ РФ, учитывая определенные условия. В ситуациях, когда по завершению трудового дня остается сумма, размер которой больше установленной нормы, то деньги необходимо перечислить из кассы в банковую организацию или на иные расчетные счета.

Например, для какой-либо фирмы установлено ограничение размером в 100 тыс. руб. Если в конце трудового дня оно превышено, то лишние средства передаются в банк, который занимается обслуживанием данного юрлица. Существуют некоторые ситуации, когда хранение налички свыше нормы допускается и не является противозаконным:

- если деньги предназначаются для выдачи з/п на протяжении 3 дней со дня их получения;

- в выходной или праздничный день.

Во всех иных ситуациях присутствие в кассе денег, превышающих нормы, чревато для руководителя админответственностью: штраф, который накладывается на юрлицо, составляет 50 тыс. руб., на руководителя – 5 тыс. руб.

Экономическая цель установления лимита кассы направлена на то, чтобы деньги предприятия не лежали «мертвым грузом», а работали, находясь на банковских счетах предприятия. ФНС осуществляет проверку исполнения кассовой дисциплины предприятий 1 раз в 2 года. К нарушениям относятся обнаруженные факты:

- Отсутствует выданный приказ об определении лимита. В этом случае любые наличные средства в кассе считаются превышением нормы.

- Наличие средств сверх установленной нормы.

- Наличие средств, не проведенных бухгалтерией по входящей документации.

- Превышение 3-дневного срока выдачи з/п сотрудникам.