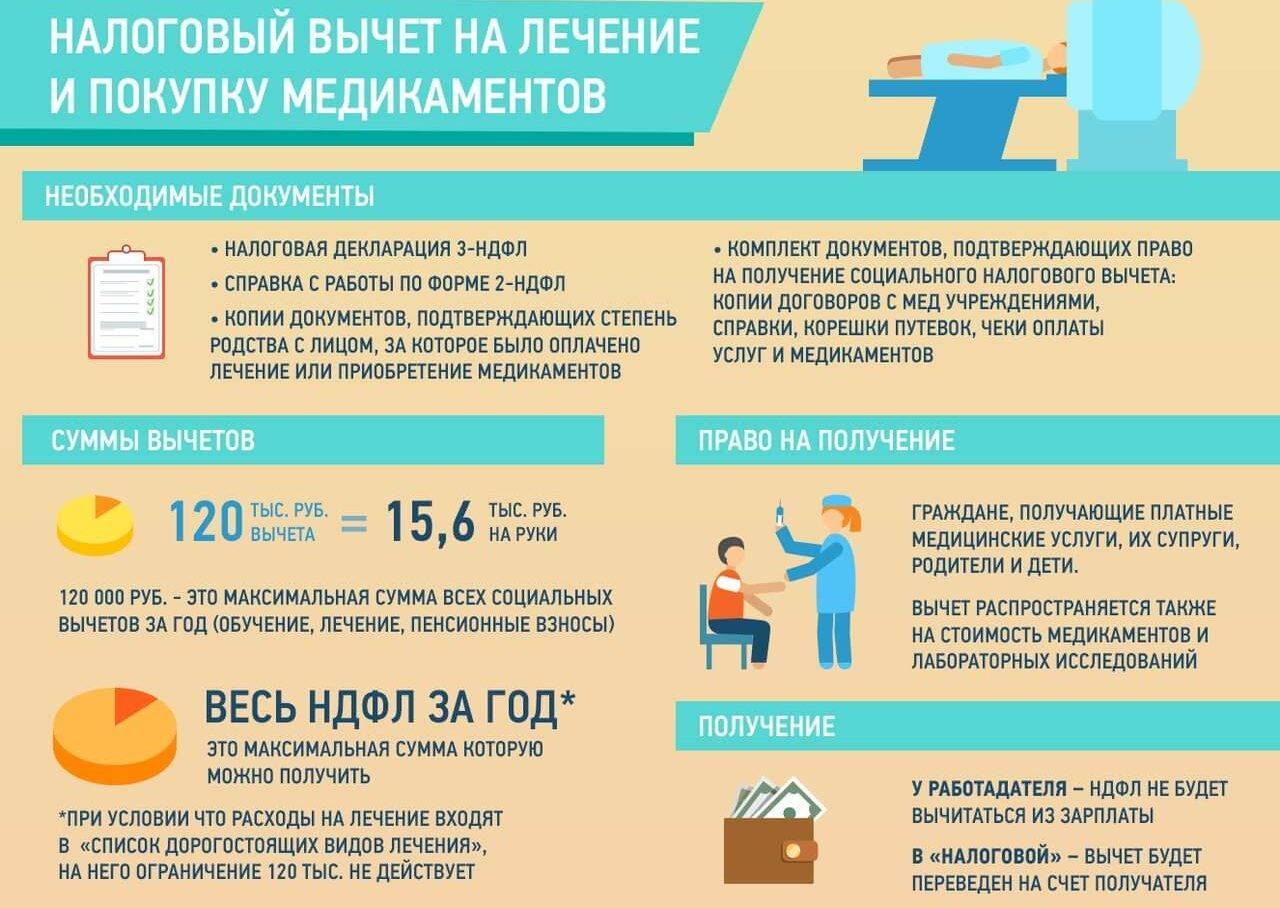

Подтверждающие документы

Перечень документов законодательством РФ не установлен.

Для подтверждения права на рассматриваемый налоговый вычет можно представить:

платежные документы: квитанции к приходным ордерам, платежные поручения, выписки с банковского счета и т.п.;

договоры (соглашения) на пожертвование, на оказание благотворительной помощи и т.п. Кроме того, в качестве приложения к договору должен быть акт приема-передачи пожертвования;

документы, подтверждающие статус организации-получателя и цель перечисления пожертвования (например, копия учредительных документов, копия бюджетной сметы, копия лицензии, при отсутствии которой невозможно осуществление той или иной деятельности);

справка о доходах по форме 2-НДФЛ по окончании налогового периода, в котором были произведены расходы на благотворительность. Справку следует получить у налогового агента (агентов), от которого были получены доходы, облагаемые по ставке 13%.

На лечение

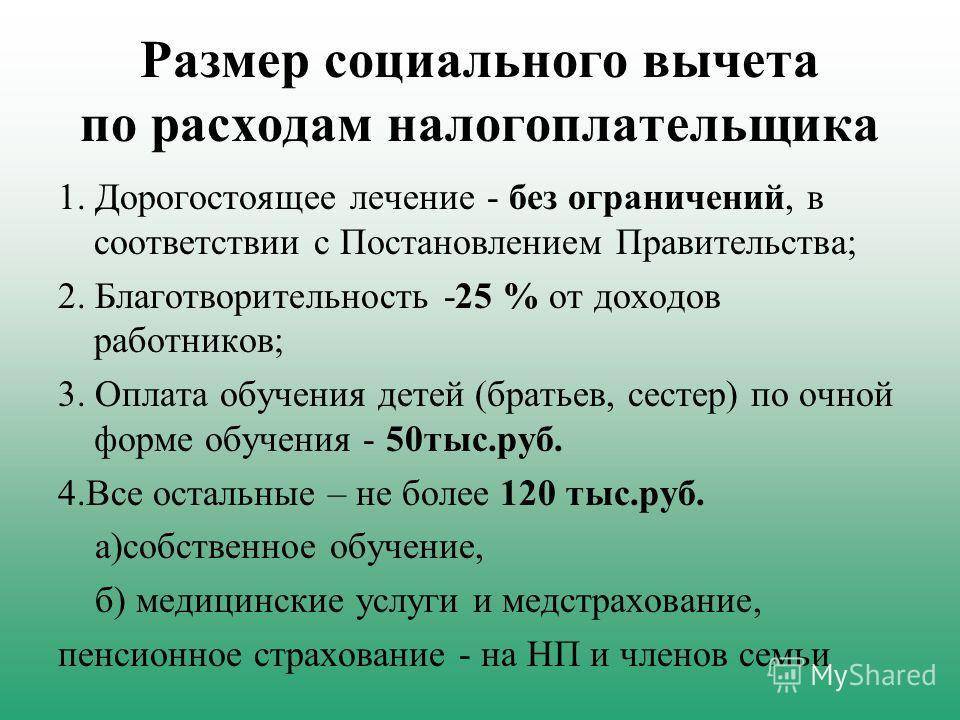

Налоговый (соц) вычет по НДФЛ на медицинские нужды может быть предоставлен как на самого гражданина, так и на его детей и супруга. То же касается и родителей. Что особенно актуально, если учитывать свежие поправки в Конституцию РФ. Ведь обеспечение родителей становится не желанием, а правовой нормой. Предельный размер во всех случаях ограничивается 120 тыс. рублей.

Фундаментальное условие – необходимое лечение. В постановлении правительства № 201 четко прописаны все возможные формы и виды. Не получится возместить деньги за косметические процедуры, стоматологические услуги без нужды. Например, если захотелось поставить скобы или провести отбеливание. В расчет берутся только действительно важные и нужные медуслуги. Причем есть оговорка, что если операция или иное лечение является жизненно необходимыми, то максимальный диапазон выплат аннулируется. И 120 тысяч уже не будут пределом.

Учреждение, где проходят процедуры, также должно быть официальным, иметь лицензии. Платная клиника вполне подойдет, а вот компания «народные заговоры Зины» уже нет.

Также гражданин документами подтверждает факт расходов – подойдут платежки, квитанции, выписки со счета. И лучше всего скопировать учредительный документ клиники, если есть такая возможность. Хотя в случаях с крупными госпиталями в этом нет нужды.

Получение вычета по месту работы

Россияне до сих пор не в полной мере оценили получение социального налогового вычета непосредственно по месту работы.

Во многих смыслах это так проще и удобнее вернуть свои деньги. Преимущества такого пути в том, что:

- потребуется на порядок меньше документов;

- процесс оформления будет короче;

- деньги начнут поступать раньше.

Однако тайну своих расходов сохранить не удастся, например, если человек не желает информировать коллег о совершенных пожертвованиях и других актах благотворительности.

В случае обращения к работодателю заявитель подает нужный пакет документов, но не прикладывая декларацию 3-НДФЛ.

После подачи материалов и оценки его прав сотрудник вправе получить уведомление о праве на предоставление вычета.

После получения работник передает уведомление в бухгалтерию организации работодателя. После этого у сотрудника прекращается удержание НДФЛ.

Он не будет удерживаться до тех пор, пока не наберется вся сумма, указанная в уведомлении.

При этом, в соответствии с позицией Минфина РФ, выраженной в Письме от 16.03.2017 № 03-04-06/15201, работнику, подавшему уведомление, должна быть возмещена вся сумма накопившаяся с начала года, независимо от того в каком месяце было подано уведомление.

Таким образом, работник не только не будет терять 13% из заработной платы, но и получит прибавку к ней в первый раз.

Работодатели неохотно применяют это правило, ведь в законе нет прямого указания на это, потому только работник решает как ему проще воспользоваться вычетом.

Как оформить в налоговой инспекции?

Преимуществом обращения в ФНС напрямую является возможность получения полагающейся суммы деньгами сразу на руки. Из недостатков – длительное время рассмотрения документов, высокая вероятность отказа. Можно избавить себя от лишней волокиты и обратиться к специалистам, которые за определенную плату возьмут на себя ответственность за оформление документов и обращение в налоговую службу.

Обращаться в ФНС необходимо по окончании налогового периода (года) с комплектом документов:

- декларацией 3-НДФЛ;

- справкой 2-НДФЛ, составленной работодателем;

- заявлением;

- платежными документами;

- договором с учреждением, куда были направлены средства.

Если получение вычета нужно после оплаты лечения или обучения родственников, то также прикладывается свидетельство о браке или свидетельство о рождении, в зависимости от степени родства.

В заявлении обязательно указываются банковские реквизиты, куда будут перечислены деньги.

На рассмотрение документов отводится 30-дневный срок, после чего заявителю высылается уведомление с одобрением или отказом. Во втором случае обязательно указывается причина. Как правило, налоговые органы отказывают при отсутствии нужных документов или неправильно составленном заявлении (декларации). После исправления ошибок документы подаются заново.

Итак, социальный налоговый вычет предоставляется физическим лицам в качестве возврата части или полной суммы уплаченных налогов. Это право возникает при получении платных медицинских услуг, обучении, благотворительности и самостоятельных взносах на накопительную часть пенсии. Оформить вычет можно у работодателя или в налоговой службе.

Получение социального вычета по НДФЛ в налоговой инспекции

Для получения социального вычета по НДФЛ в налоговой инспекции, надо подавать документы по окончании года, в котором были произведены расходы.

Список необходимых документов для получения социального налогового вычета через ИФНС будет таким:

декларация по форме 3-НДФЛ;

справка с места работы по форме 2-НДФЛ;

заявление на социальный вычет;

платежные документы с медицинским либо образовательным учреждением, которые подтверждают произведенные расходы;

договор с соответствующим учреждением.

Кроме этого, в случае получения социального налогового вычета на лечение обязательно наличие справки об оплате медицинских услуг.

Если планируется получить налоговое возмещение за кого-то из родных (дети, супруги, родители), то следует приложить к остальным документам копию свидетельства о рождении либо копию свидетельства о браке.

При этом в справке по форме 2-НДФЛ в зависимости от вида социального вычета (вычета на обычное лечение, на дорогостоящее лечение, на обучение ребенка и т.д.) в справке проставляется соответствующий код социального налогового вычета.

Например, код 203 указывается при получении социального вычета за обучение ребенка.

После того, как собран пакет документов, надо сдать собранные документы в ИФНС и дождаться решения налогового инспектора.

При этом в заявлении на получение вычета необходимо указать банковские реквизиты.

Таким образом, чтобы получить социальный вычет через работодателя необходимо:

написать в ИФНС заявление для получения уведомления, подтверждающего право на вычет;

примерно через месяц забрать уведомление на социальный налоговый вычет;

написать заявление работодателю на получение социального вычета (приложить к нему уведомление).

Получение социального вычета по НДФЛ у работодателя

Чтобы оформить социальный налоговый вычет по месту работы, необходимо подготовить пакет документов.

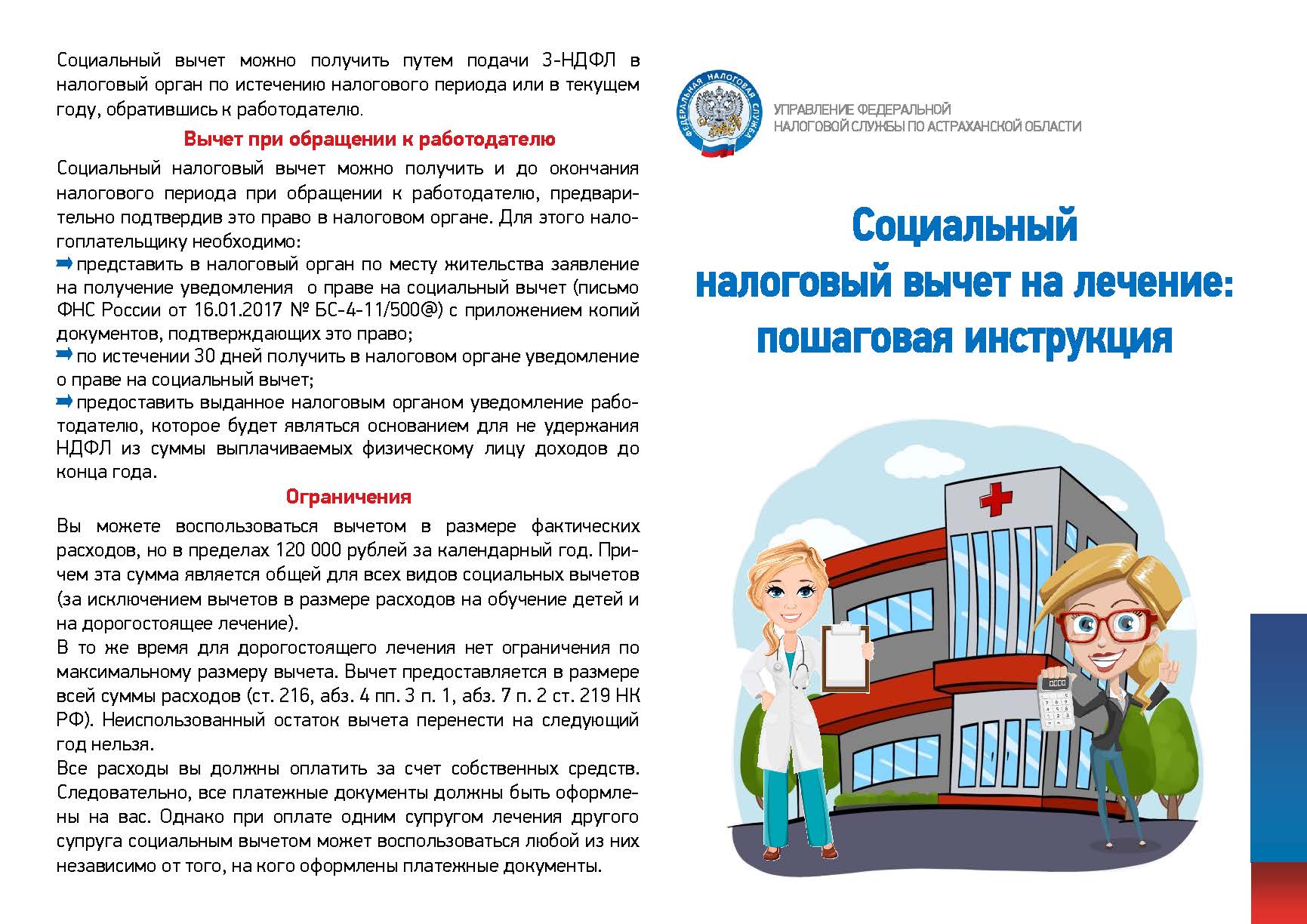

Сначала в Федеральной налоговой службе (ФНС) по месту жительства надо оформить заявление на получение документа, подтверждающего право на соответствующую льготу.

К заявлению следует приложить документы, которые подтверждают расходы на обучение или лечение (договоры, назначения врача, квитанции об оплате и т.п.).

Срок рассмотрения заявки в ФНС – 30 календарных дней, после чего будет выдан соответствующий документ.

Далее, необходимо написать заявление налоговому агенту (работодателю), к которому следует приложить копию документа, подтверждающего право на налоговый вычет из ФНС.

После этого работодатель обязан уменьшить базу налогообложения на соответствующую сумму.

Как получить возврат социального налогового вычета на обучение

Здесь можно рассчитывать на более крупное возмещение. Но есть свои нюансы.

Студентом не обязательно должен быть сам налогоплательщик. Можно забрать средства за:

- ребенка (или даже нескольких);

- граждан, находящихся на опекунстве;

- несовершеннолетних братьев, сестер, других родственников;

- недееспособных людей старше 18 лет.

Обычно такого рода выплаты назначаются по медицинским показаниям.

Условия

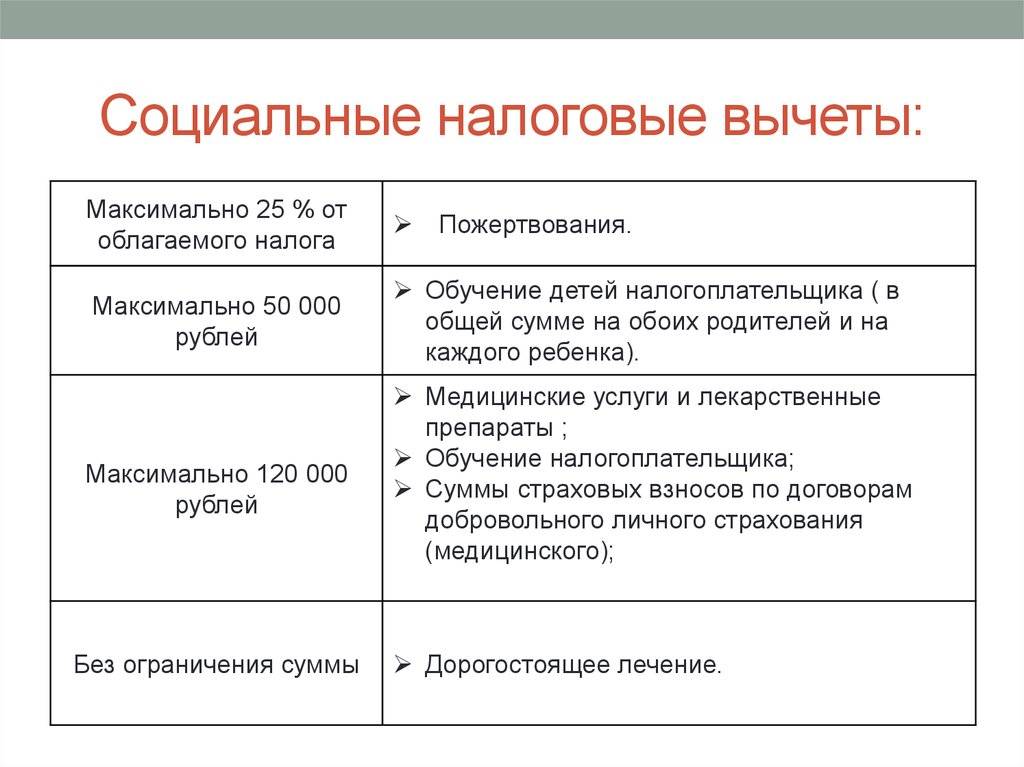

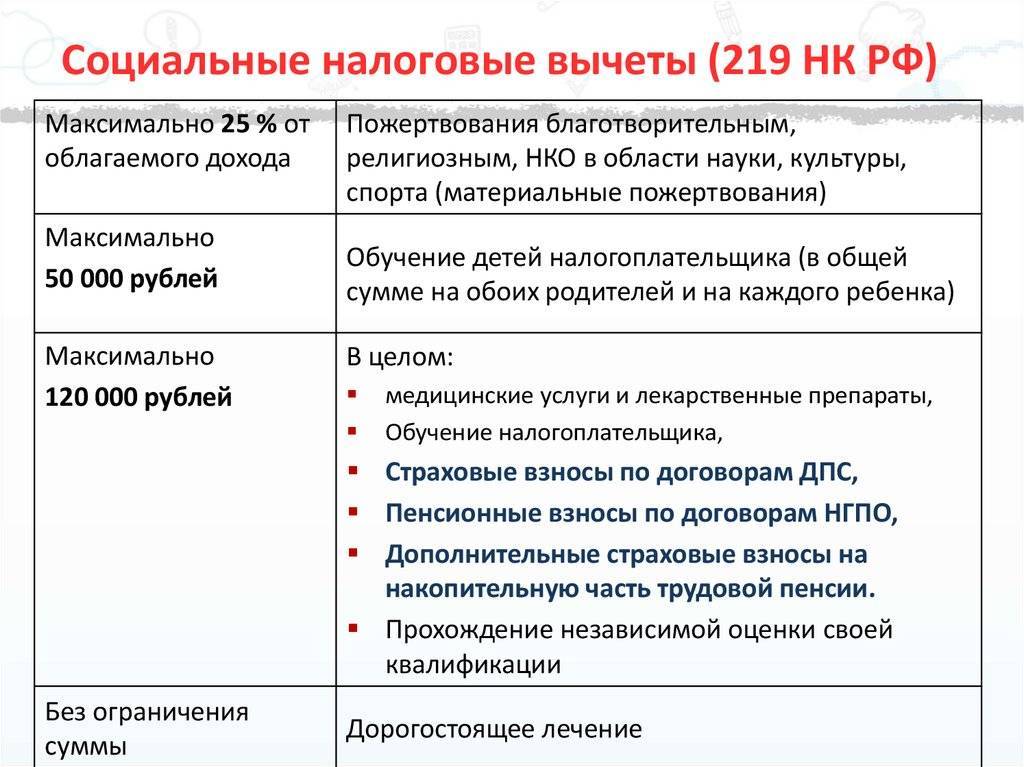

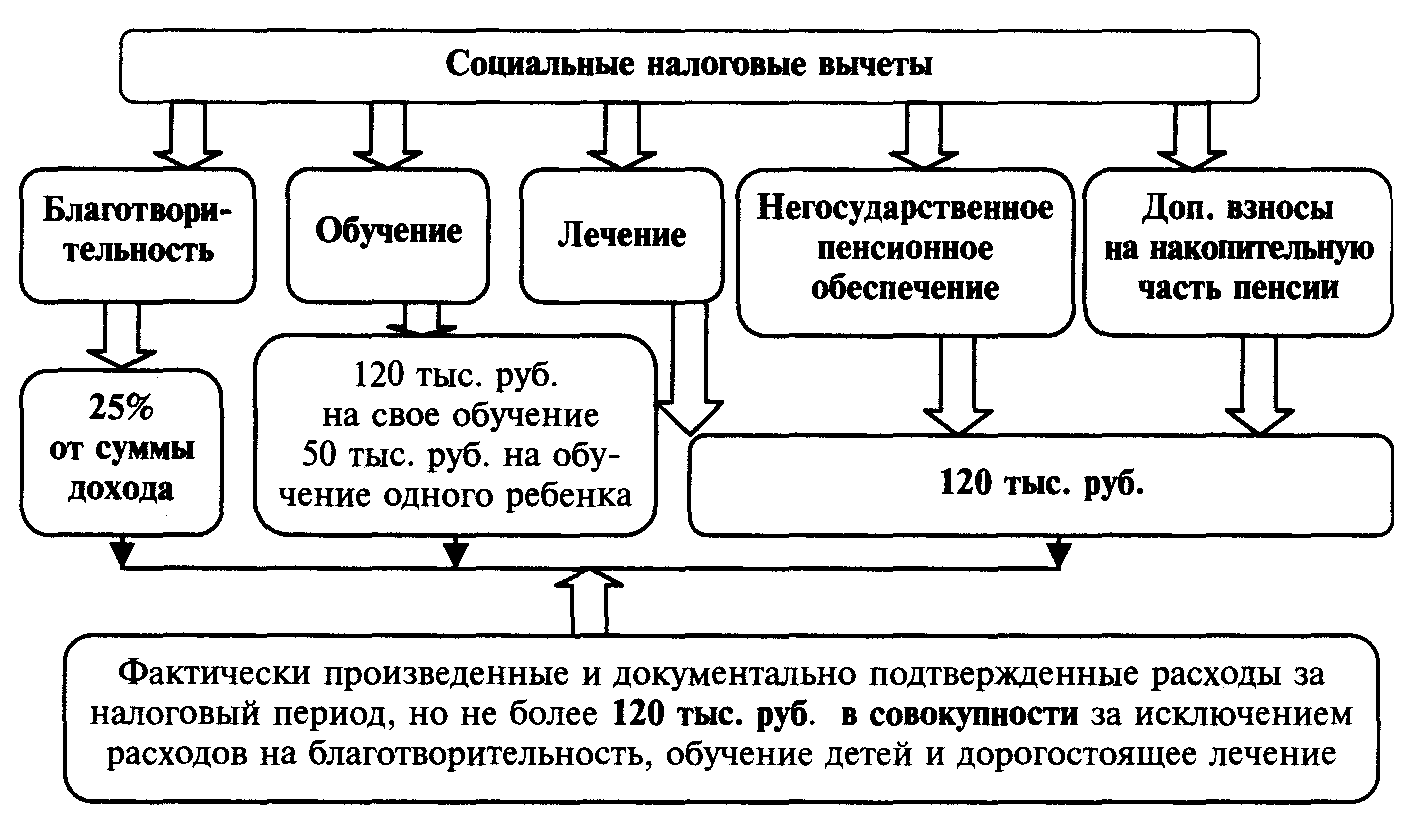

Часто возникает вопрос, «максимальная сумма социальных налоговых вычетов – что это такое». Ведь очевидно, что предельный размер ограничивается потраченными средствами. Для обычных случаев – 13%, но существуют и иные параметры. Так в благотворительности планка – 25% от заработка.

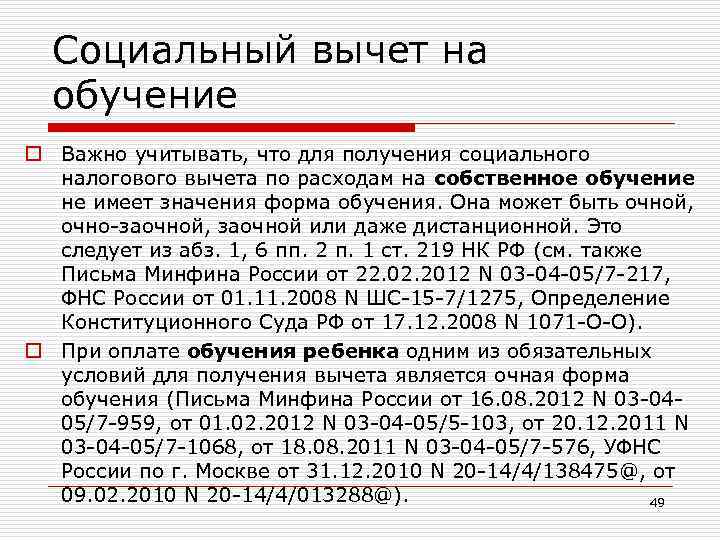

Также к условиям относится прохождение программы в учебном заведении. То есть домашняя форма, работа с репетиторами и тому подобное – не учитываются, и льгота на такое обучение не распространяется.

При оплате за ребенка или иных граждан под опекой также есть условие – очное обучение. Когда деньги возвращают за собственную учебу, то подойдет и заочная форма

Очень важно: вуз должен иметь аккредитацию, лицензии, быть в федеральном перечне. Еще один аспект: если речь идет о получении льготы за ребенка или родственника, ученик не может быть старше 24 лет

Поскольку в этом возрасте он уже должен сам зарабатывать и соответственно иметь возможность оформить возврат.

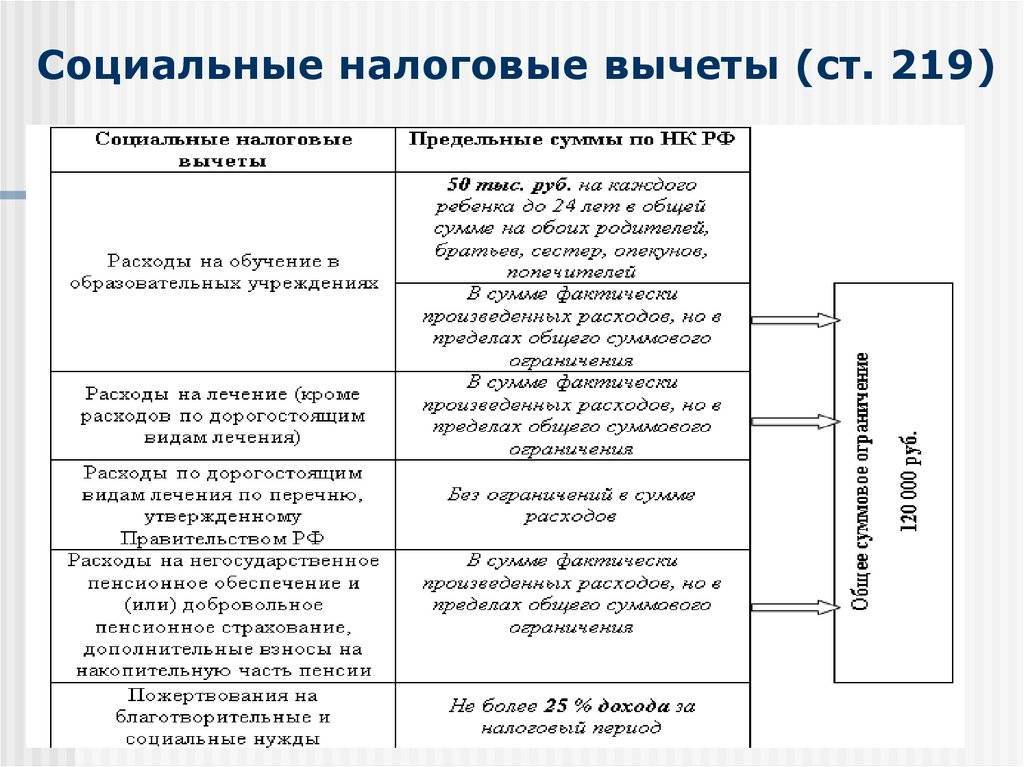

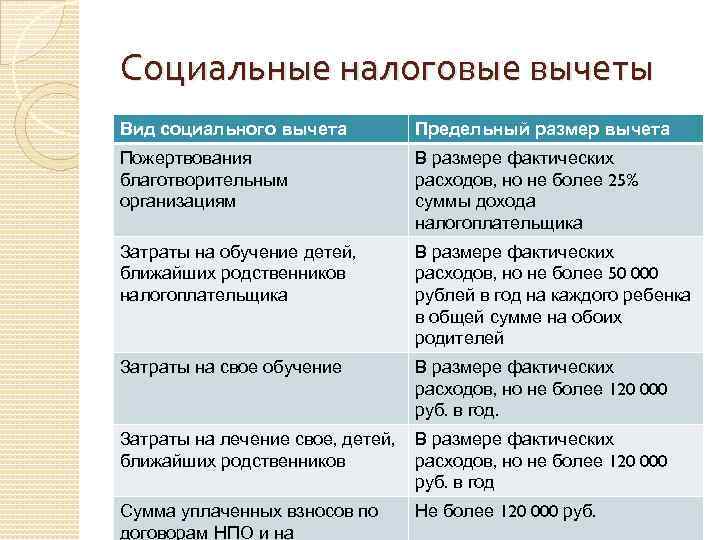

Максимальный размер социального вычета на обучение

Также находится в пределах 13% от дохода. Но есть ограничения по абсолютной цифре – 120 тысяч рублей в год. Для кого-то это очень крупный лимит, ведь местечковые вузы часто требуют за годовой курс всего по 20-40 тыс. рублей. Но лучшие заведения (особенно в Москве) стоят куда дороже. И тут ограничение оказывается небольшим.

Эта цифра касается исключительно покрытия расходов за собственное обучение. В случае оплаты за образование ребенка лимит жестче – всего 50 тысяч рублей. Но зато нет никаких ограничений на совмещении. То есть учиться можно и вдвоем, оформляя запрос на себя и на ребенка. Но на человека рассчитан только один возврат: не допускается одновременная заявка от мамы и папы. Это будет общая выплата.

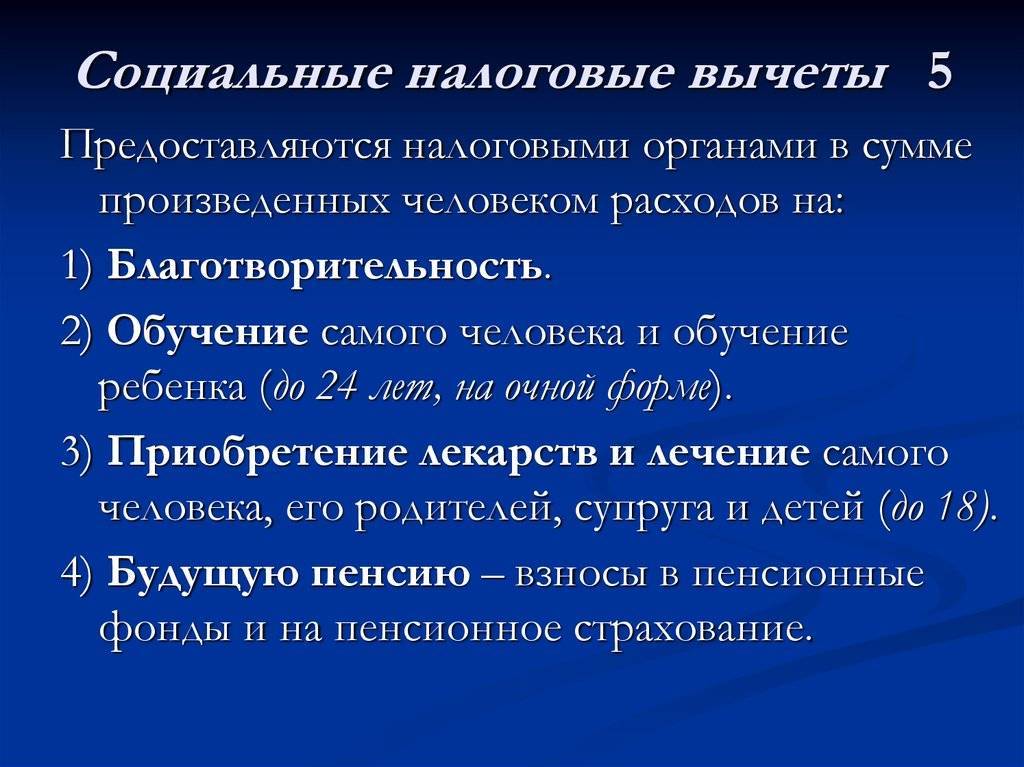

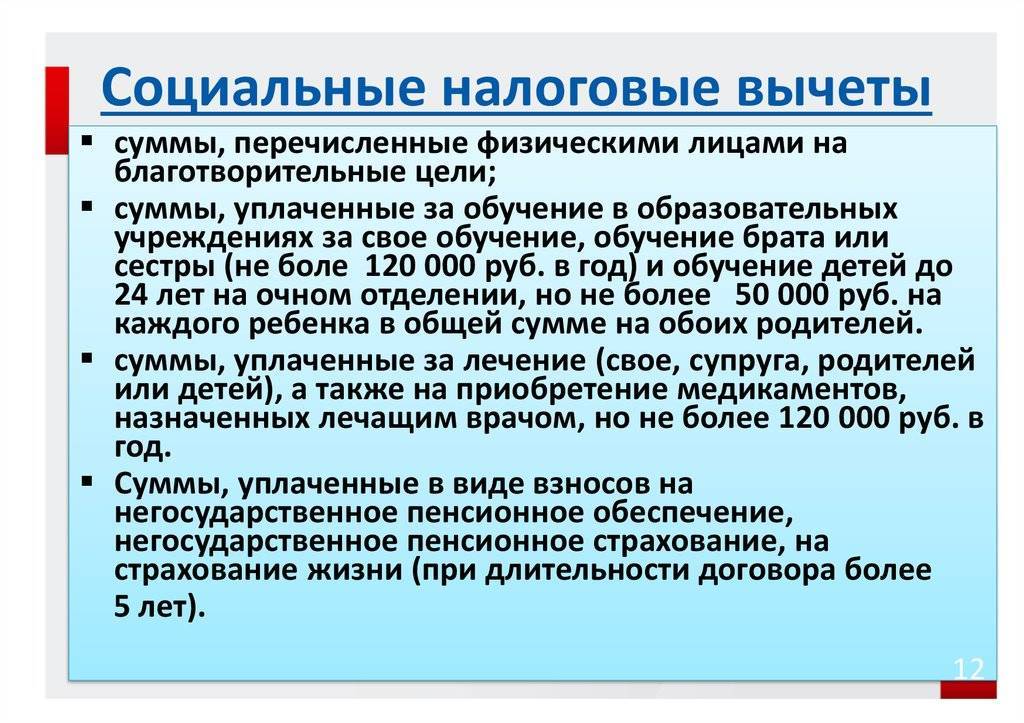

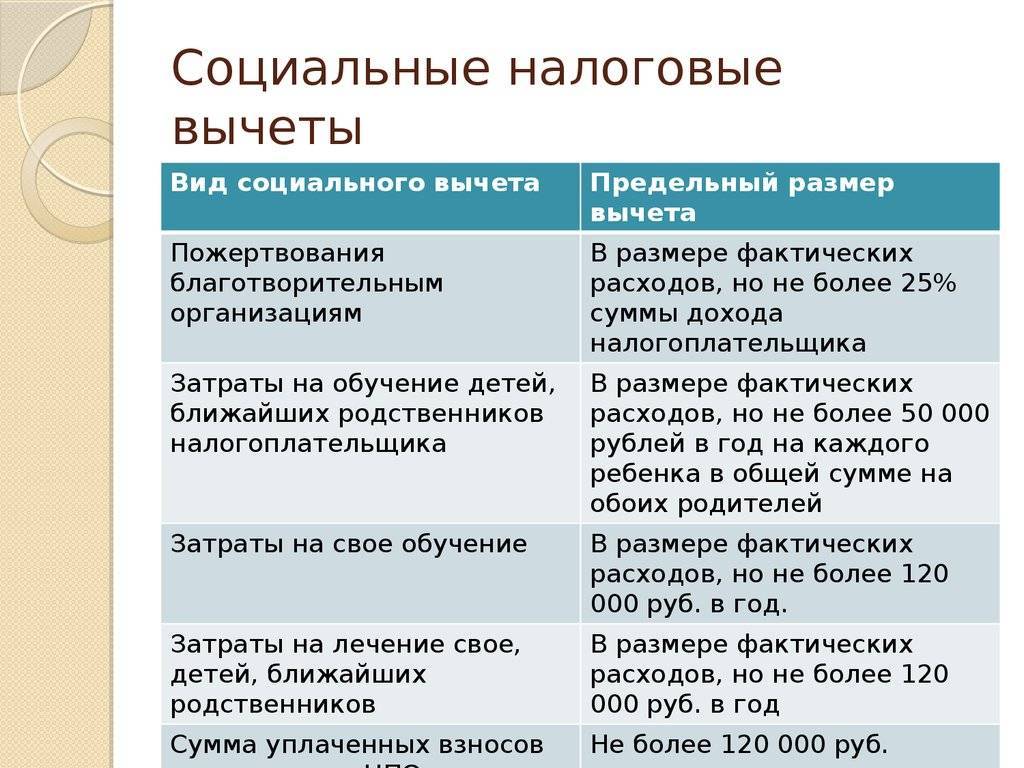

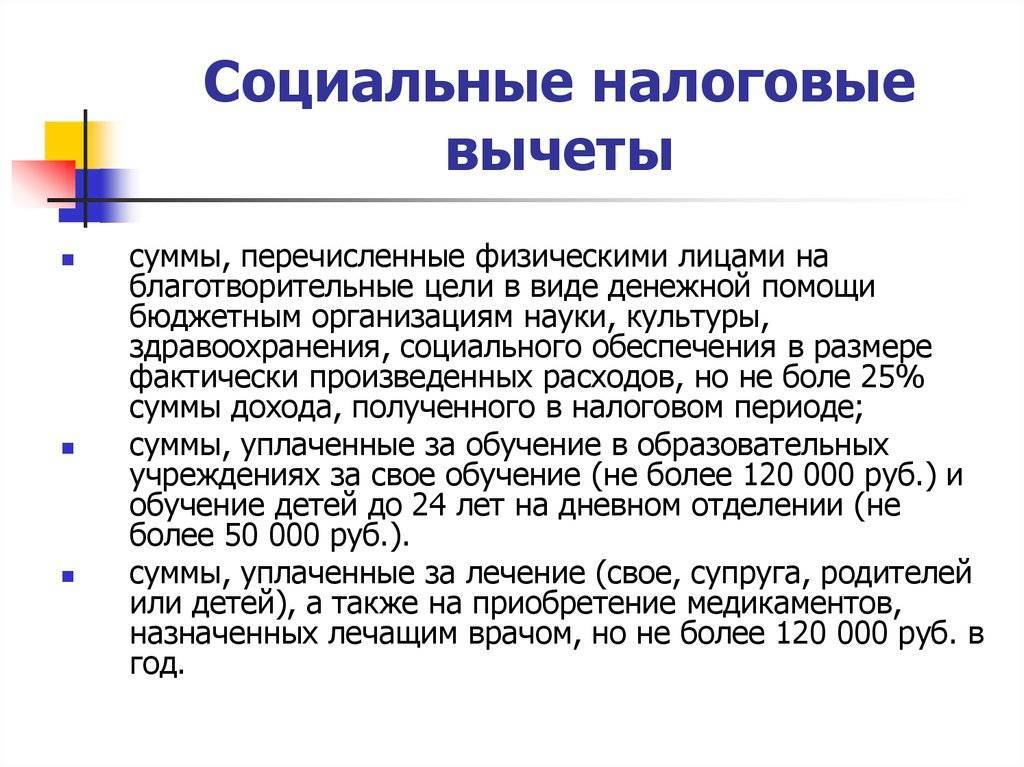

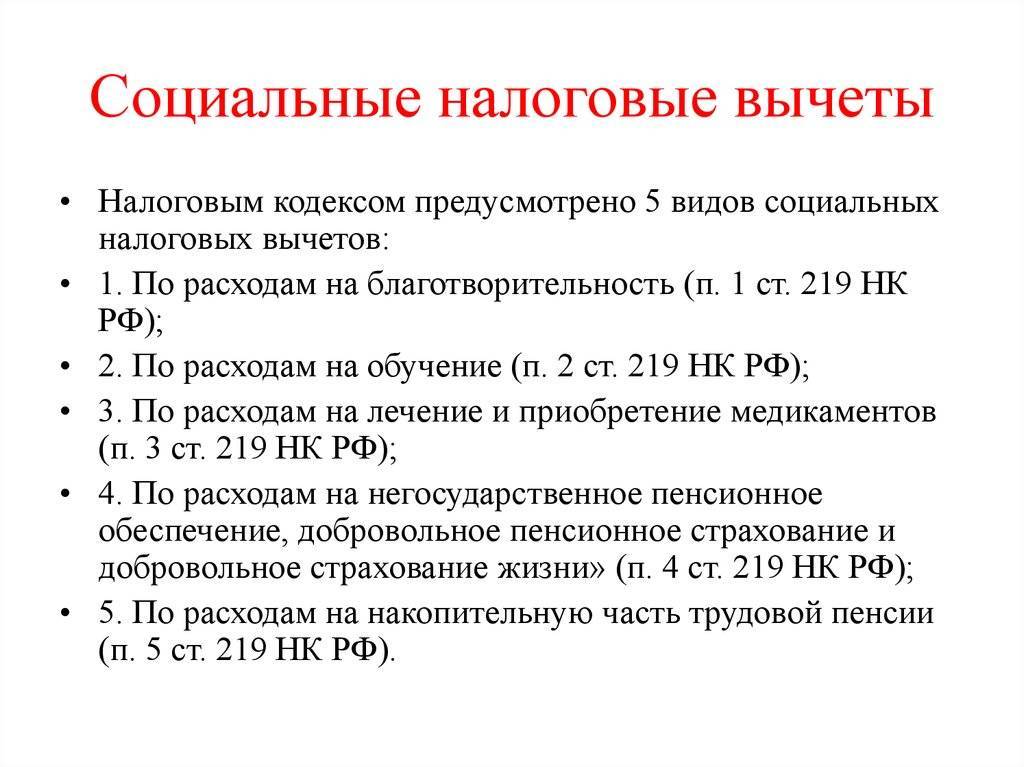

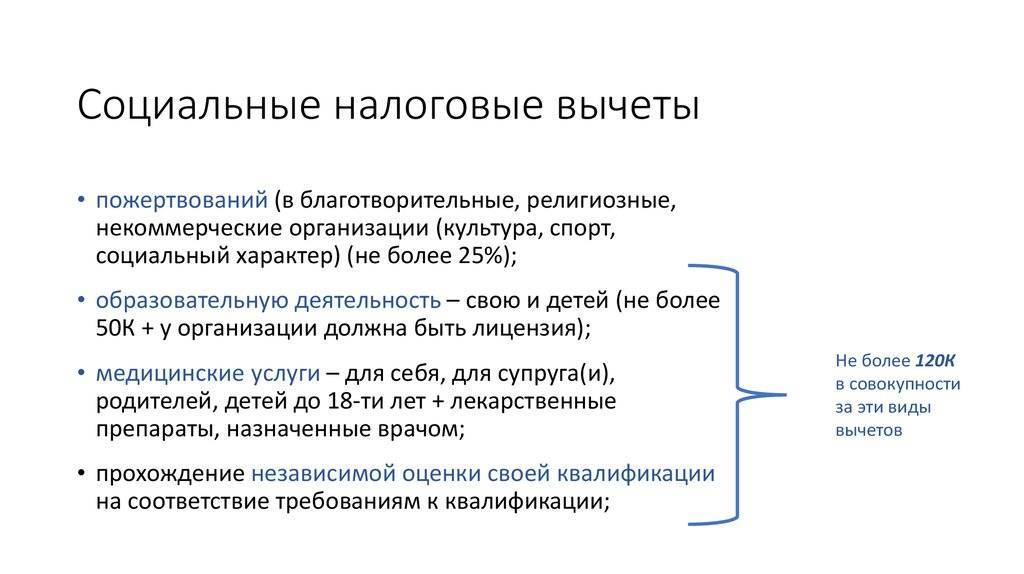

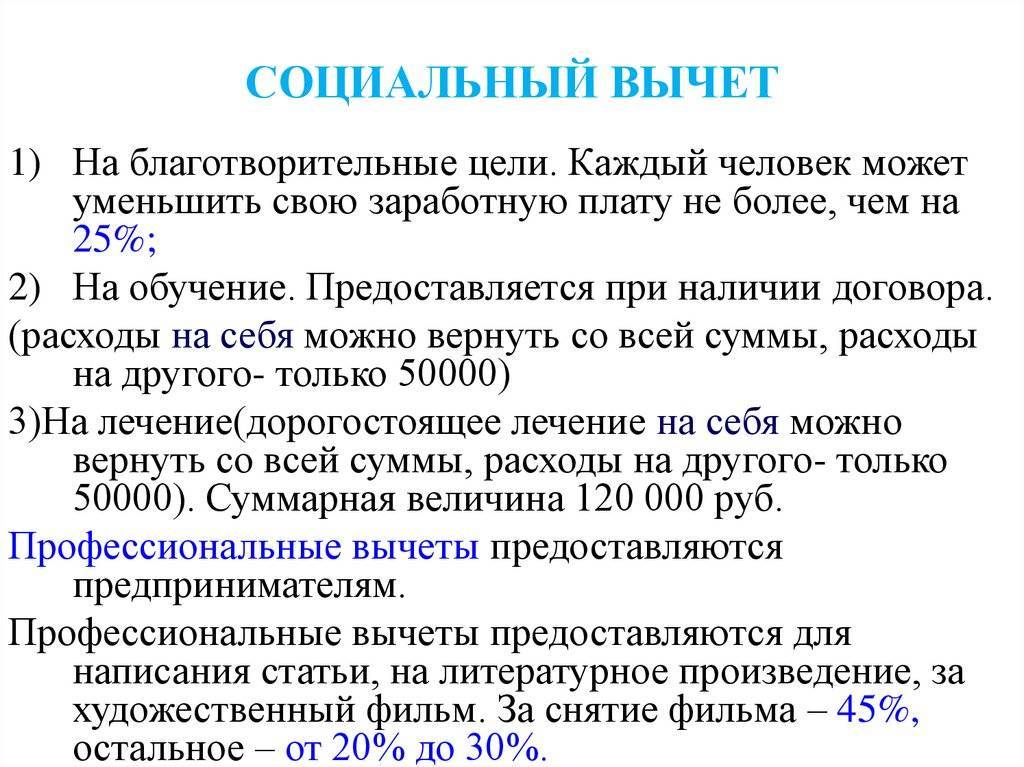

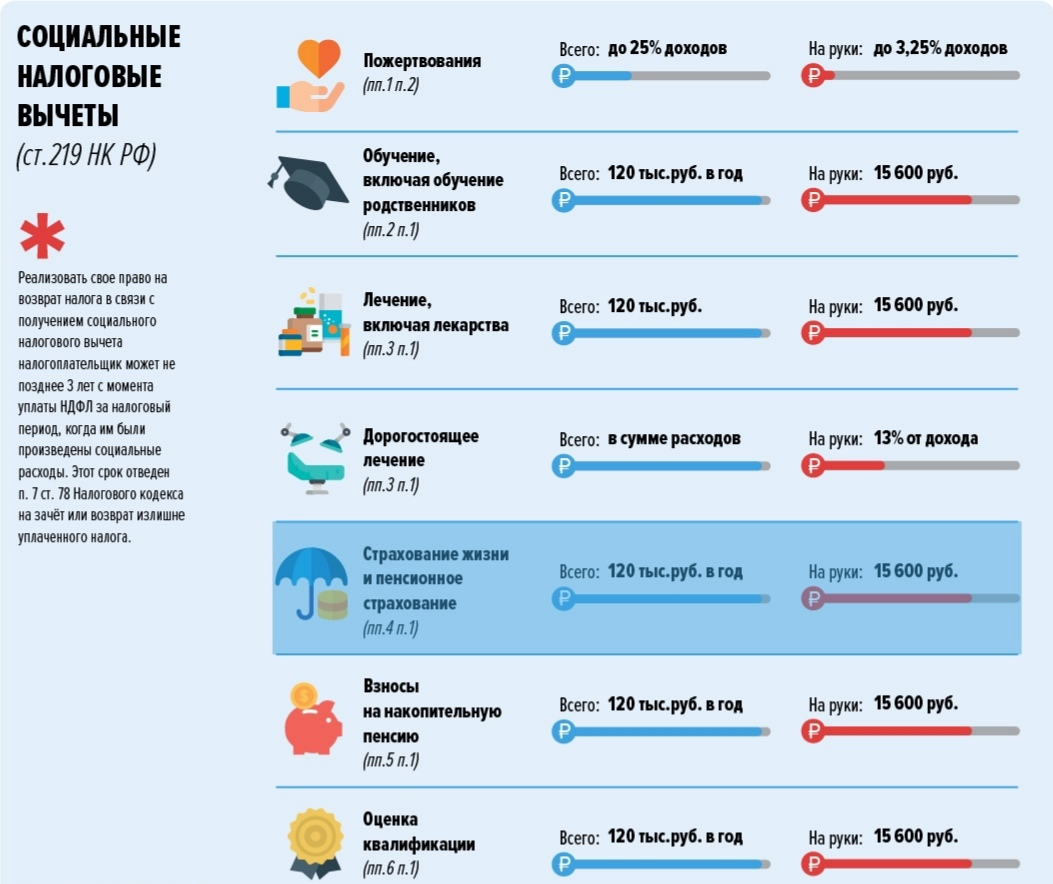

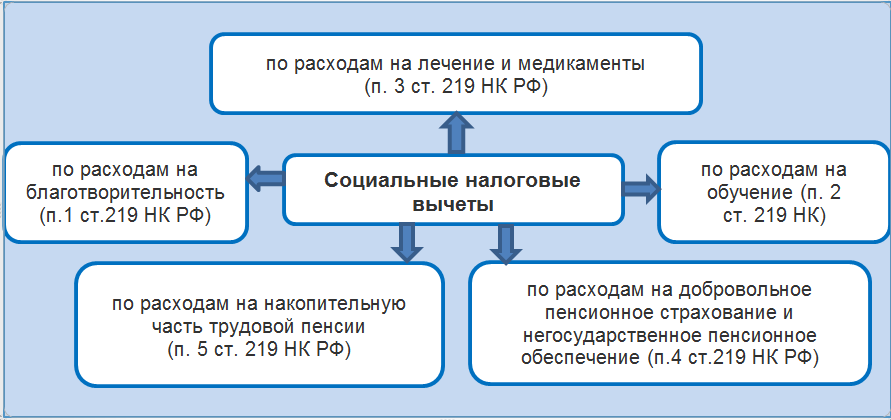

Социальный вычет на лечение

Социальный налоговый вычет на лечение позволяет возместить расходы на медицинские услуги и медикаменты, потраченные в процессе лечения.

При этом социальный налоговый вычет на лечение можно получить не только за свое лечение, но и за медицинские услуги, оказанные детям (только до достижения 18 лет), родителям, а также супругу/супруге.

Чтобы получить данный вид вычета, физическое лицо должно иметь официальный заработок и платить подоходный налог.

Кроме того, должны быть выполнены следующие условия:

· лечебное учреждение должно обладать лицензией;

· произведенное лечение должно входить в перечень, утвержденный постановлением Правительства №201.

· должны быть в наличии документы, подтверждающие оплату лечения.

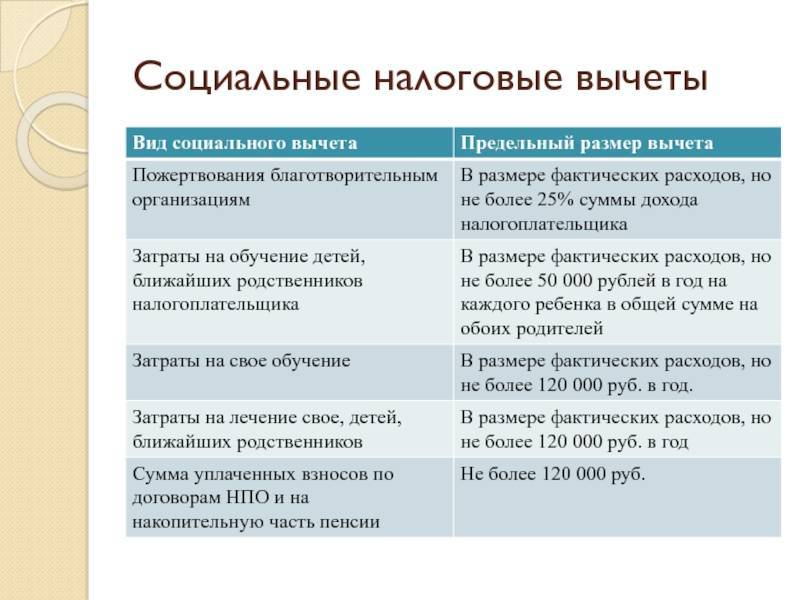

Социальный вычет на благотворительность

Социальный вычет на благотворительность позволяет возместить расходы на благотворительные цели.

При этом сумма данного вида вычета не должна превышать 25% от доходов налогоплательщика.

Остаток неиспользованного вычета на следующий год не переносится (пп. 1 п. 1 ст. 219 НК РФ).

Чтобы воспользоваться вычетом, физическое лицо должно иметь статус налогового резидента, то есть фактически находиться в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207, п. 3 ст. 210, п. 1 ст. 224 НК РФ).

Предоставить социальный вычет на благотворительность может только налоговый орган на основании налоговой декларации по форме 3-НДФЛ по окончании налогового периода (календарного года), в котором были произведены расходы на благотворительность (п. 2 ст. 219 НК РФ).

Пример расчета суммы вычета

Механизм расчета проще всего понять на примере

Конечно, это может сделать программа, но важно понимать его

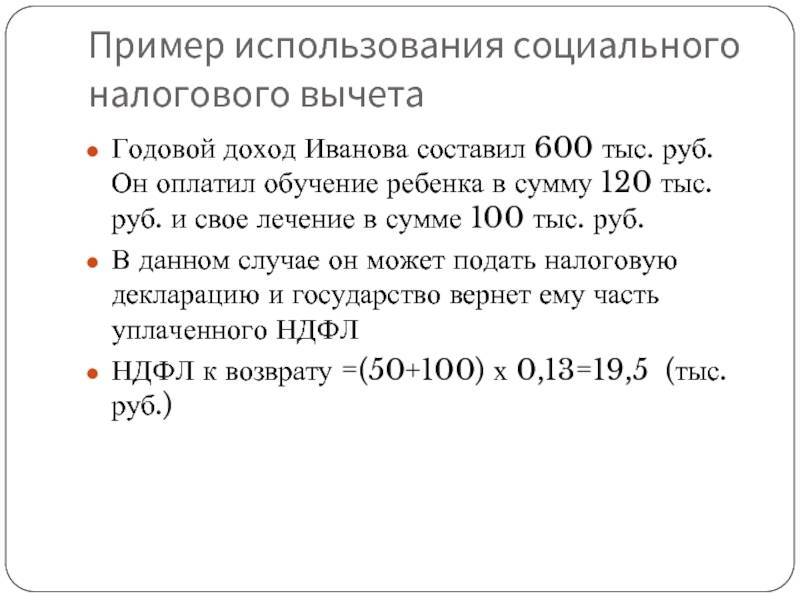

Возьмем для примера получение социального налогового вычета за оплату образования.

Итак, работающий сотрудник Иванов И.И., имеет среднее специальное образование. Однако, для повышения по службе ему нужно иметь высшее образование. Для его получения он поступил в вуз, имеющий государственную аккредитацию.

- Стоимость обучения составляла 50 тыс. рублей ежегодно.

- Заработок работника составляет 30 тыс. рублей в месяц, то есть 360 тыс. за год.

- За год, его работодатель, как агент, перечислил 46.8 тыс. рублей НДФЛ работника Иванова И.И.

- Закон ограничивает предельную сумму, с которой можно получить социальные вычеты 120 тыс. рублей. Максимальная сумма вычета составит 15.6 тыс. рублей.

- Платя по 50 тыс.год, Иванов получил право на 6.5 тыс. рублей вычета: 50000 × 13%= 6500.

Если бы Иванов И.И решил оплатить все 3 года обучения, то потратил бы сразу 15000, чем превысил бы максимальный порог, а значит, он все равно рассчитывался бы из 12000 рублей.

Он смог бы получить лишь 15600 тысяч рублей, это означает, что он потеряет 3900 рублей разницы.

Аналогичным образом рассчитывается и вычет за лечение и приобретение медикаментов.

Так же просто можно рассчитать и имущественный вычет за покупку квартиры.

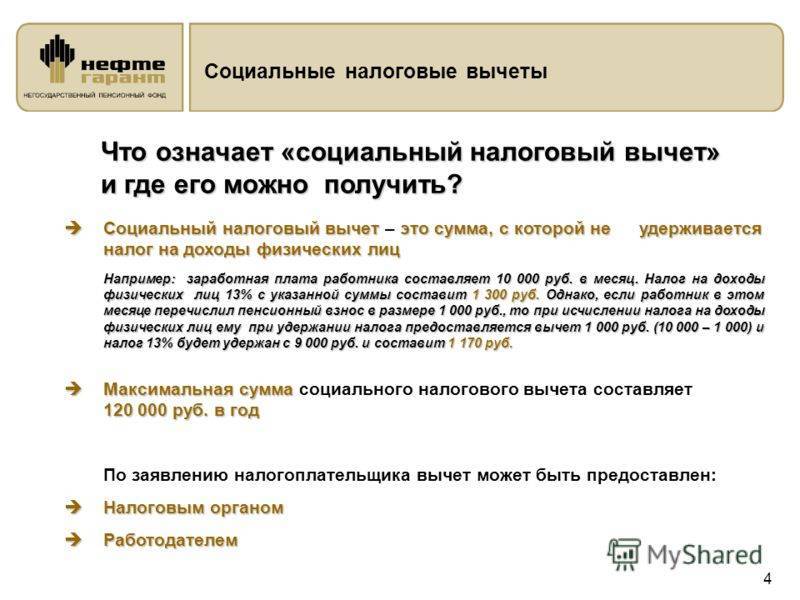

Итак, социальный вычет это компенсация за понесенные налогоплательщиком расходы, предоставляемая государством путем уменьшения налоговой базы. Изменений в этой области не предвидится, и льгота так же будет предоставляться в 2018 году.

Социальный налоговый вычет

В 2017 году размер налогового бонуса для физических лиц, а также цели расходования для предоставления были урегулированы Правительством РФ. Вопрос согласован с соответствующими министерствами и ведомствами.

Обратите внимание! С 1 января 2017 года плательщик вправе обратиться к работодателю, который отчисляет за него НДФЛ в бюджет, за предоставлением социальной компенсации налога. Ранее такой возможности не существовало

При этом выплата будет предоставлена не единовременно, а путем повышения заработной платы на налоговую ставку в течение периода до исчерпания положенных средств

Ранее такой возможности не существовало. При этом выплата будет предоставлена не единовременно, а путем повышения заработной платы на налоговую ставку в течение периода до исчерпания положенных средств.

Социальные налоговые выплаты на благотворительность

Для получения вычета гражданин обязан иметь статус резидента РФ: проживать в стране, а также находиться в ней минимум на одни сутки больше шести месяцев за последний год – 183 дня.

Во-вторых, гражданин обязан быть налогоплательщиком. Ведь именно из числа сборов и складывается финансовая база для возврата. Поэтому чем больше было уплачено, тем значительнее сумма вычета. Но есть и ограничения. Это размер в 25% от доходов. В пределах нее человек может совершать благотворительность и рассчитывать на возврат этих средств.

Получить выплату можно по окончании календарного года за прошедший период. Если весь объем уплаты налогов не был востребован, он сгорает и на следующий сезон уже не переносится. Придется опять ожидать 365 дней, чтобы реализовать новую льготу.

Что такое социальный налоговый вычет по 3 НДФЛ – первый вопрос, которым задаются претендующие на льготу. Действительно для получения выплаты необходимо заполнить декларацию по третьей форме.

Подтверждающая документация

Чтобы получить вычет, важно заблаговременно собрать определенный пакет бумаг

- Доказательства выплат. Это в большей части квитанции, выписки с банковского счета, распечатки с мобильного банка. Подойдут и платежные поручения.

- Правоустанавливающие документы организации, принимающей пожертвования. Это учредительные бумаги, сметы, устав. Понадобятся, разумеется, копии. Никто оригиналы требовать не будет. Также лучше получить дубликат лицензии на деятельность – для подтверждения целей перевода финансовых средств.

- Справка 2-НДФЛ. Чтобы было понятно, сколько человек заработал, и соответственно сколько уплатил в качестве налогов за последний расчетный период. Получить ее можно на работе, обратившись к работодателю или в бухгалтерию.

- Договор. В большинстве случаев при крупном пожертвовании составляется определенного рода соглашение, зафиксированное на бумаге. Стоит знать, что выплаты предоставляются, если к сделке (безвозмездной) применяются правила гражданского договора. То есть, нужно еще иметь оригинал акта приема-передачи денег.

Кто имеет право на социальные налоговые вычеты

Главный элемент в механизме определения размера социального налогового вычета – уже уплаченный НДФЛ.

Это значит, что и претендовать на немного могут лишь те резиденты, которые такой налог платят. Из списка потенциальных получателей вычета вычеркиваются:

- безработные;

- лица, ведущие трудовую деятельность без официального оформления;

- лица, состоящие на учете в службе занятости населения;

- неработающие пенсионеры, а равно пенсионеры продолжающие работать после выхода на пенсию без официального оформления;

- индивидуальные предприниматели пользующиеся упрощенной системой налогообложения или ЕНВД.

Не меньшее распространение имеют серые схемы, когда для налогообложения «открыта» только часть заработной платы.

В таком случае НДФЛ все таки платится, но не в полном объеме, в таком случае и социальный налоговый вычет будет меньше, ведь основное правило состоит в том, что не может быть компенсирована сумма большая чем было уплачено.

Социальный налоговый вычет может предоставляться не только на расходы самого человека, но и на его родственников.

Например, в случае оплаты образования детей, лечение родителей или супругов.

При этом, нужно помнить, что такой родственник не обязательно должен быть плательщиком НДФЛ, главное чтобы таковым был сам заявитель.

Одновременное получение нескольких видов налоговых льгот

В одном календарном году возможны затраты на лечение и на покупку квартиры, что дает налогоплательщику возможность запросить имущественный и социальный вычет одновременно, подав сразу несколько заявлений за один период. Надо учесть, что недополученный остаток социального вычета не переносится на следующие года, а сгорает, а недополученный остаток имущественного на следующие года переносится. Кроме того, возврат налога при приобретении имущества (недвижимости) не имеет срока давности, и его разрешено заявить в любой момент, а вот срок по получению возврата по социальным причинам ограничен 3 годами.

ВАЖНО!

Одновременный запрос оправдан, если суммы уплаченного НДФЛ достаточно для всех возвратов.

Если уплаченного за год НДФЛ не хватит на все возвраты, то за конкретный налоговый период налогоплательщику целесообразнее заявить возврат по социальным причинам, так как невыплаченная сумма «сгорит». При оформлении через работодателя, который вправе предоставлять вычеты в произвольной очередности, стоит заранее согласовать порядок их учета и попросить о первоначальном предоставлении возврата за обучение, лечение, благотворительность или занятия спортом.

По нормам НК РФ социальный и имущественный вычет в одной декларации указать можно, никаких ограничений законодателем в этом отношении не установлено. Если же в году были затраты по одному виду, например, только социальному, скажем, на лечение и обучение, то ограничение в 120 000 рублей распространяется на общую сумму затрат (то есть если вы потратили 100 000 рублей на лечение и 50 000 рублей на обучение, то вернуть разрешат только 15 600 рублей, то есть 13 % от 120 000).

2021-09-27 14:29:26

Не забывайте собирать все чеки на лекарства и оформлять договоры на медицинскую помощь для получения вычета. Для возмещения за лекарства обязательно нужны рецепты! Даже на витамины.2021-09-28 09:41:55

А когда можно подавать доки на вычет?

При расходах на обучение

Тем налогоплательщикам НДФЛ, которые истратили деньги на собственное обучение, обучение родственников: детей, братьев и сестер, действуют условия предоставления преференции:

- обучение проводится в образовательном учреждении, имеющем лицензию, подтверждающую осуществление данного вида деятельности;

- оформление документов на расходы в соответствии с законодательными требованиями, причем все документы оформляются на лицо, которое намерено получать льготу;

- за собственное обучение разрешается получить льготу независимо от того, в какой форме осуществлялось обучение. А вот потраченные средства на образование родственников получится вернуть только в том случае, если они обучались на очной форме;

- возраст указанных родственников — до 24 л.

Эти требования прямо установлены в НК РФ. Размер вычета на обучение зависит от размера уплаченного НДФЛ и произведенных расходов, но законодатель обозначил максимальные суммы таких выплат в год: 120 000 рублей — за собственное обучение и за обучение братьев и сестер и отдельно 50 000 — за образование ребенка. Такую преференцию разрешено получить за обучение каждого ребенка и одновременно за себя и ребенка, причем не за один последний год, а за три предшествующих года.

Пример расчета:

Куда обращаться за оформлением

Для получения социального возврата НДФЛ можно обратиться в ФНС или к своему работодателю. От выбранного пути будет зависеть способ предоставления.

В ФНС нужно обращаться по окончании календарного года, в течение которого производились траты. Пакет бумаг будет зависеть от целей расходования денег. В большинстве случаев требуются следующие документы:

- паспорт заявителя;

- декларация 3-НДФЛ;

- справка 2-НДФЛ;

- заявление;

- подтверждающие траты платежные документы;

- договор с учреждением;

- справка об оказании медицинских услуг.

После подачи документации необходимо дождаться решения инспекции. Деньги будут перечислены на банковский счет заявителя.

Для предоставления данной выплаты через работодателя необходимо:

- написать в ФНС заявление для подтверждения права на возврат;

- забрать уведомление из ФНС;

- заполнить заявление работодателю на получение средств.

Из заработной платы налогоплательщика перестанет удерживаться НДФЛ. Каждый гражданин РФ имеет право самостоятельно выбрать способ предоставления данного бонуса.

Заявление

В заявлении нужно указать:

- сведения об органе, в который подается заявка;

- сведения о заявителя;

- адрес, телефон и ИНН заявителя;

- просьбу о предоставлении с указанием конкретной цели трат;

- реквизиты банковского счета;

- дату и подпись.

К заявлению прикладываются собранные документы. Оно будет рассматриваться около месяца.

Какие документы потребуются для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина и ФНС России. Так, по мнению ведомств, представить нужно:

1. Бланк заявления на предоставления документов, подтверждающих статус учебного заведения

2. Заявление на предоставление налогового вычета на обучение

3. Заявление о возврате излишне уплаченной суммы налога

4. Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов

Необходимо представить также:

декларацию 3-НДФЛ;

справку 2-НДФЛ (выдает работодатель);

копию договора с образовательным учреждением на оказание образовательных услуг;

копию лицензии на осуществление образовательной деятельности или иного документа, подтверждающего статус учебного заведения.

справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана (письмо УФНС России по г. Москве от 26 июня 2012 г. № 20-14/056059, письмо Минфина России от 20 апреля 2012 г. № 03-04-05/7-539, письмо Минфина России от 12 марта 2013 г. № 03-04-05/7-204);

-

свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

ЧИТАЙТЕ ПО ТЕМЕ:

Минфин России придерживается по этому вопросу придерживается иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (Письмо Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59).