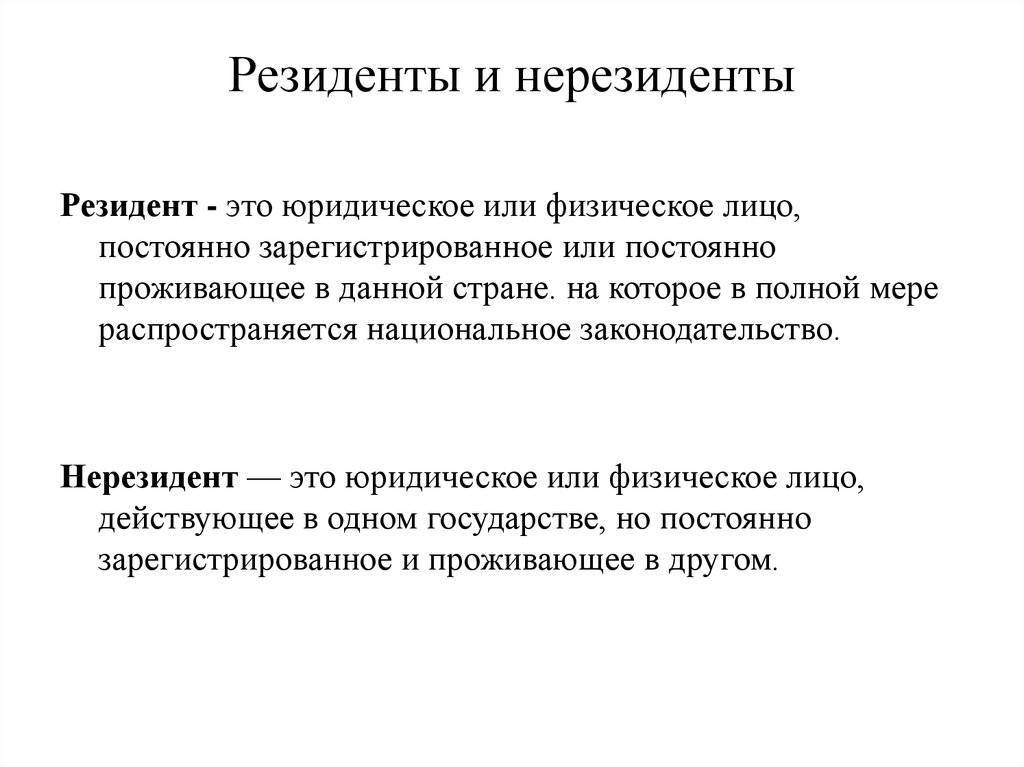

Особенности трактовки термина налоговый резидент

Прежде всего, не нужно путать гражданство с налоговым резиденством. Гражданином России считается субъект, имеющий прочную правовую связь со страной, проявляющуюся в исполнении обязанностей и обладанием правами, предусмотренными действующим законодательством.

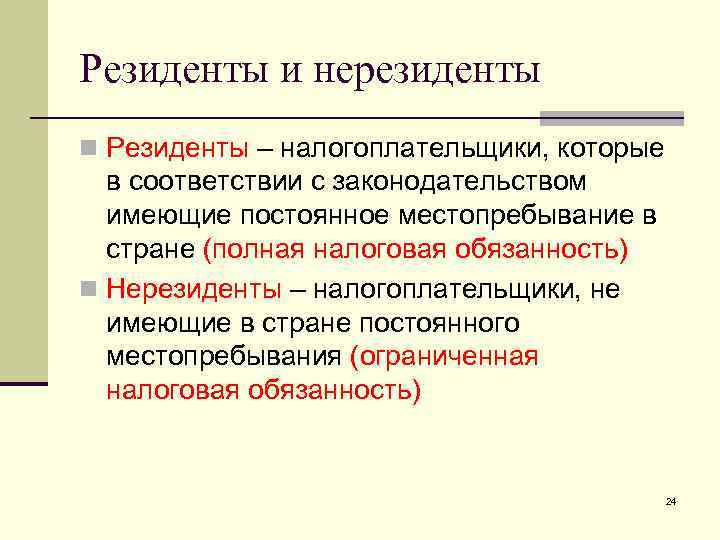

Налоговый резидент — более емкое понятие. Принадлежность к определенному статусу влияет на следующие моменты:

- применение полной или неполной налоговой обязанности;

- возможность освобождения от оплаты государственных сборов;

- налоговый вычет;

- исключение двойного налогообложения.

Гражданство не оказывает влияние на статус: в качестве НР имеет право выступать и субъект, не имеющий гражданства, и житель другой страны

В 2015 г. НР РФ признаны физлица, пребывавшие на территории Республики Крым и г. Севастополе в 2014 г. Если субъект — резидент двух государств, подписавших между собой Международное соглашение, то его налоговое резиденство относится к той стране, в которой он владеет собственным жильем.

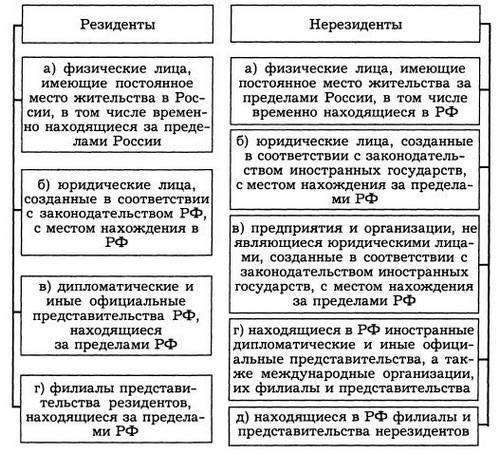

Нерезидент в России

Кто такие нерезиденты РФ? К ним относятся:

- Физлица, не являющиеся резидентами.

- Физлица, беспрестанно проживающие за границами РФ, в том числе временно пребывающие на ее территории.

- Юрлица, созданные согласно канонам зарубежных стран и местонахождению за границами РФ.

- Организации и предприятия, не являющиеся юрлицами, созданные согласно канонам иноземных стран и местонахождению за границами РФ.

- Аккредитованные в РФ консульские, дипломатические учреждения иноземных стран и беспрестанные представительства этих стран при межправительственных и межгосударственных организациях.

- Межправительственные и межгосударственные организации, их представительства и филиалы в РФ.

- Иные лица, не указанные в виде резидентов.

Ставка НДФЛ для нерезидентов и резидентов

Конечно, все ставки отличаются, поэтому разберем каждый по отдельности:

- Ставка в размере 30% применяется для налоговых нерезидентов, куда учитываются все доходы за исключением: дивидендов от российских предприятий (в данном случае 15% налога).

- Высококвалифицированные специалисты, вне зависимости от того, является человек резидентом или нет, налоговое обложение составит 13%.

- Девятипроцентная налоговая ставка применяется для резидентов страны, которые получают дивиденты от российских организаций и предприятий.

- Облигации с ипотечными покрытиями, которые были эмитированными до начала 2007 года.

Существуют специальные коэффициенты, которые устанавливаются государством ежегодно. Например:

- 1.329 налог на имущество физических лиц.

- 1.154 торговый сбор.

- 1.514 НДФЛ.

Подтверждающие документы

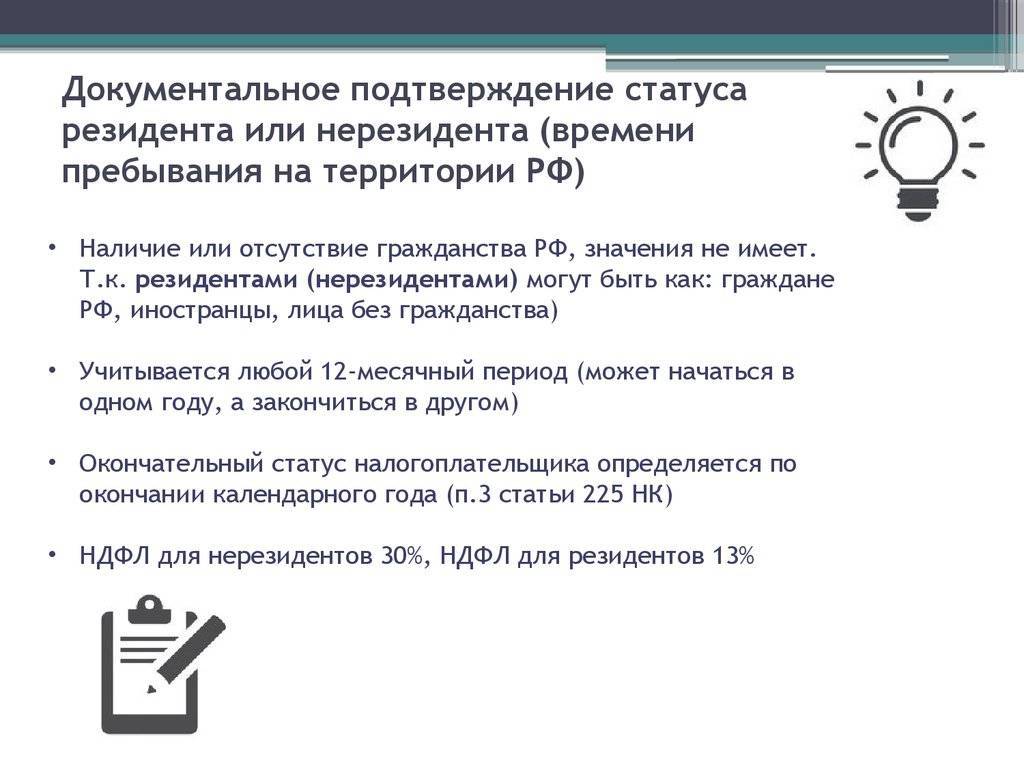

НК РФ не диктует перечень бумаг, с помощью которых есть возможность подтвердить нахождение субъектов в стране. Вся ответственность за удержание налога, что подразумевает собой не только корректную калькуляцию, но и определение принадлежности к налоговому статусу, ложится на плечи налогового агента, в качестве которого может выступать работодатель.

Как правило, сотрудники налоговой просят предоставить любые документы, способствующие корректному определению резиденства

Как доказательство пребывания в стране имеют право затребовать следующие бумаги:

- свидетельство о временной регистрации;

- таблица расчета сроков нахождения в стране;

- справка от работодателя;

- табель учета рабочего времени;

- копии проездных документов и всех страниц загранпаспорта.

Практика показывает, что подобное подтверждение требуется редко. Как правило, подготовка этого пакета документов нужна для того, чтобы предотвратить двойное налогообложение. Если потребуется сертификат, в котором указывается информация о статусе налогоплательщика, следует его запрашивать в Межрегиональной инспекции ФНС по централизованной обработке данных.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

100migrantov.ru

Виды резидентства в России

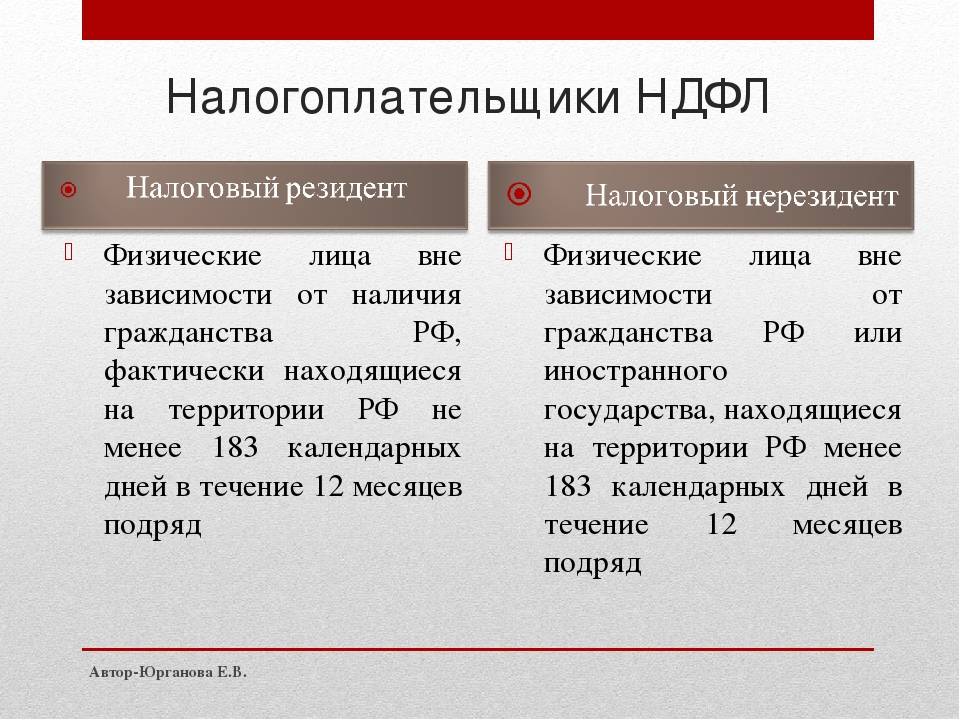

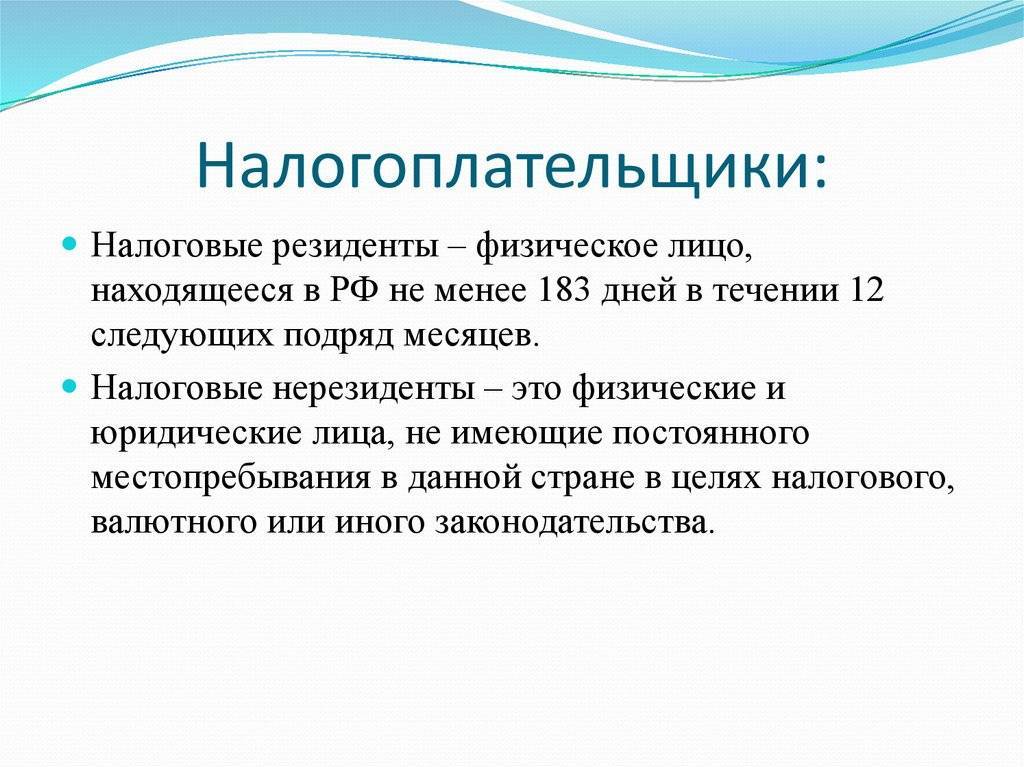

Налоговые резиденты

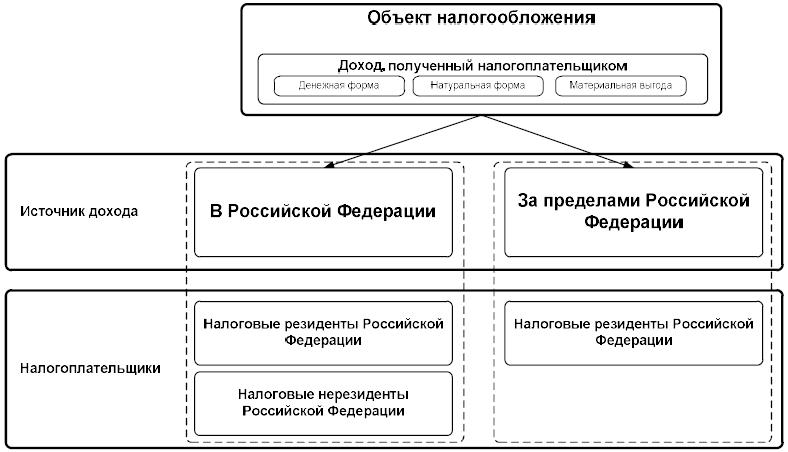

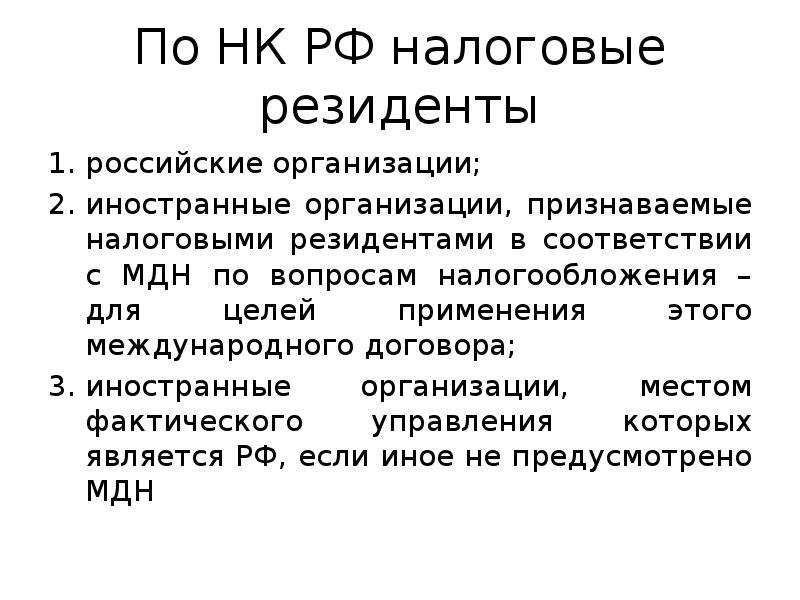

К налоговым резидентам Российской Федерации:

- Физические лица:

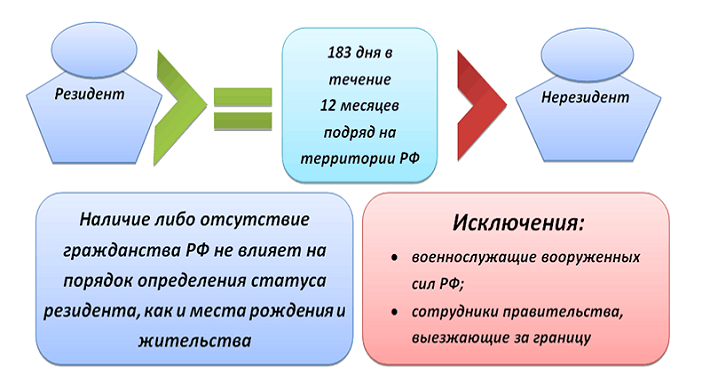

- фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Краткосрочные (менее 6 месяцев) выезды за границу статус резидента не изменяют.

- российские военнослужащие, проходящие службу за границей — признаются независимо от фактического времени нахождения в России налоговыми резидентами России;

- сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации — признаются независимо от фактического времени нахождения в России налоговыми резидентами России.

- Юридические лица:

- российские организации;

- иностранные организации, в соответствии с международным договором Российской Федерации по вопросам налогообложения, — для целей применения этого международного договора;

- иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

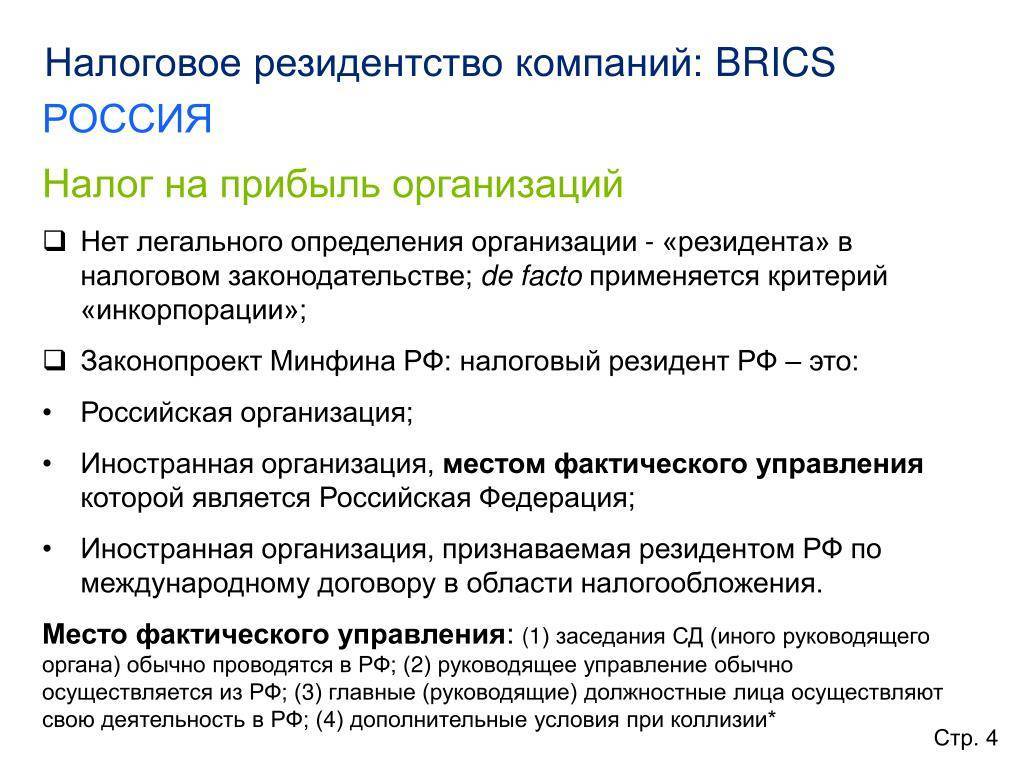

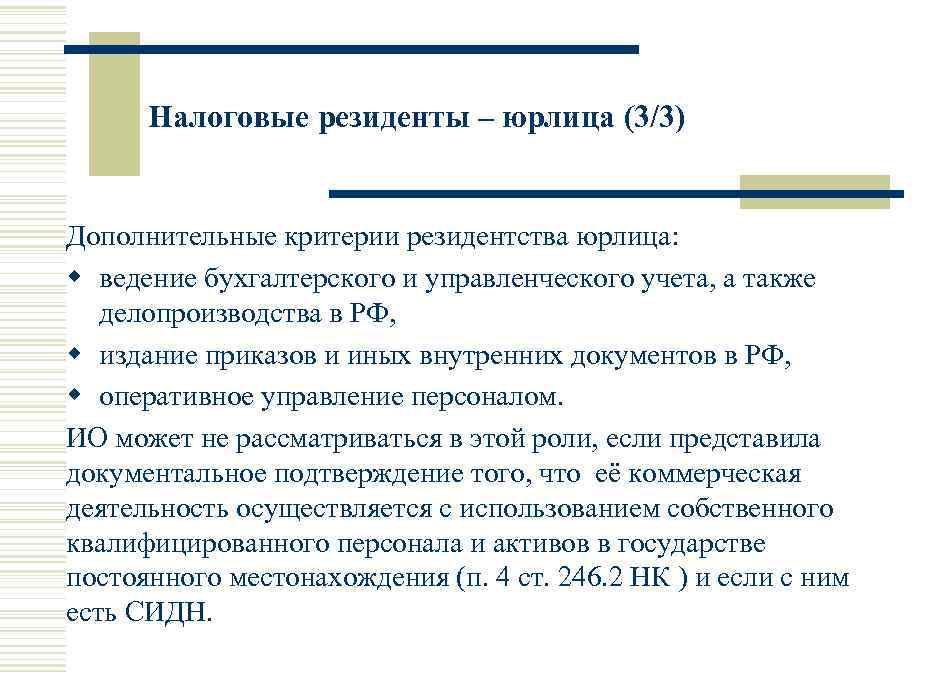

Налоговое резидентство юридических лиц

В РФ юридические лица могут быть привлечены к налогообложению:

- корпорации, компании, предприятия и подобные, которые были созданы и зарегистрированы на территории РФ, в соответствии к требованиям национального законодательства;

- филиалы российских предприятий, находящиеся за границей, но зарегистрированные в РФ и выполняющие необходимые налоговые обязательства (выплата процентов в казну РФ и предоставление декларации для фиксации этого факта в Федеральную Налоговую Службу).

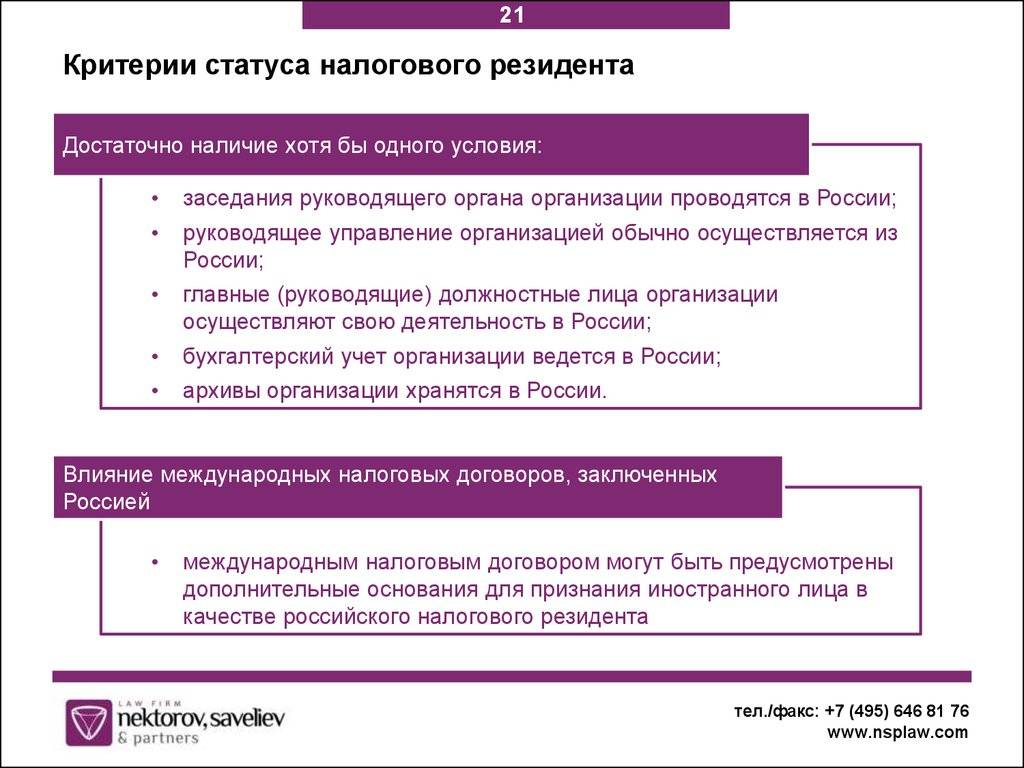

В практике других стран встречаются случаи, когда статус юридических лиц определяется по следующим критериям:

- Место, где располагается основной офис предприятия.

- Страна, где проходят советы директоров, то есть осуществляется фактическое управление компанией.

- Место, где располагаются финансовые отделы компании;

- Государство, где проходит глобальная деятельность компании (получение большей доли прибыли).

Это интересно

Во избежание двойного налогообложения, в случае, когда организация зарегистрирована в одной стране, а деятельность осуществляет в нескольких, составляется интернациональный договор. В нем определяются критерии налогообложения доходов, и в договорной форме урегулируется конфликт интересов.

У Российской Федерации с большинством других стран существует международное соглашение, которое освобождает юридические лица от налога за рубежом, в случае подачи декларации на территории РФ.

Дополнительно стоит отметить, что сбор происходит не только с той прибыли, которая получена на территории России, но и в зарубежных странах.

Юридические лица: нерезиденты и резиденты

Как правило, бизнес ведется с использованием юридических лиц (организаций), которые являются источником получения дохода как для собственников компании, так и для ее акционеров. Современная международная налоговая система уделяет важную роль статусу нерезидента и резидента различных компаний.

Организациями-резидентами Российской Федерации являются:

- юридические лица, зарегистрированные в соответствии с законодательством РФ (например ПАО «Татнефть», ООО «Ашан», ПАО «Банк Санкт-Петербург);

- иностранные компании, местом управления которых является территория России (например Philip Morris International, Toyota Motor, Volkswagen Group);

- иностранные предприятия, которые признаются резидентами РФ в соответствии с международными договорами в сфере налогообложения (например ООО «Хендэ Мотор СНГ, АО «Мерседес-Бенц РУС», ООО «БМВ Русланд Трейдинг»).

Организации-нерезиденты – это юридические лица, учрежденные в соответствии с законодательством иностранных государств. К ним относятся:

- имеющие местонахождение за пределами РФ (Groupe Renault, Kia Motors, Metro Group);

- межгосударственные структуры (Объединенное представительство ООН, Межгосударственная ассамблея государств-участников СНГ, Международная организация труда);

- консульства (Генеральное консульство Норвегии, Китая, Почетное консульство Словакии);

- дипломатические представительства иностранных государств (Посольство Гвинеи-Бисау, Ботсваны, Монако);

- организации, зарегистрированные согласно Закону РФ «О международных компаниях» (кипрская компания Finvision Holdings LTD перемещена в специальный административный район – остров Русский в РФ).

Налогообложение резидентов РФ

Российским налоговым законодательством предусмотрена единая ставка налога на доходы физических лиц:

- для резидентов она составляет 13 процентов;

- нерезиденты оплачивают 30 процентов от дохода.

Разница в процентах существенная, а в цифрах выглядит очень внушительно.

Пример 1. Месячный доход физического лица составил 25 000 рублей в месяц. Резидент РФ заплатит в бюджет от этой суммы 3250 рублей (25 000 * 0,13 = 3250). И это в том случае, если он не имеет никаких льгот по налогообложению. При наличии стандартных налоговых вычетов сумма будет еще меньше.

Налог для нерезидента составит с этой же суммы дохода уже 7 500 рублей (25 000 * 0,3 = 7 500). И никакие льготные скидки ему не предоставляются. Разница в сумме налога составила 4250 рублей (7 500 – 3 250 = 4 250) в месяц. За год набегает очень приличная сумма.

Граждане России, постоянно проживающие и зарегистрированные на территории страны, являются налоговыми резидентами, если фирма их работодателя также является резидентом — зарегистрирована на территории Российской Федерации. НДФЛ резидентов РФ предусматривает ряд льгот:

- стандартные налоговые вычеты на самого налогоплательщика;

- вычеты на детей налогоплательщика: на первого и второго ребенка — 1 400 рублей в месяц, на третьего и последующих — 3 000 рублей ежемесячно.

Пример 2. Синицина Ирина Сергеевна работает постоянно на фабрике в Московской области. Она гражданка России, зарегистрирована по месту жительства в поселке, где расположена ее фабрика. У нее двое несовершеннолетних детей. За месяц Ирина Сергеевна заработала 50 000 рублей.

На нее распространяется налогообложение резидентов РФ: 50 000 – 1 400 (вычет на первого ребенка) – 1400 (вычет на второго ребенка) = 47200 * 0,13 (процент налога на доходы для резидентов) = 6 136 рублей (налог на доходы с резидента РФ). Физические лица, не являющиеся резидентами РФ, с такого же дохода заплатят 15 000 рублей налога: 50 000 * 0,30 (процент налога на доходы для нерезидентов) = 15 000.

Участники программы по возвращению соотечественников

Код 4 в разделе «Статус налогоплательщика» применяется, если сотрудник является участником программы по возвращению соотечественников из стран СНГ на родину, в Россию. Для этой категории иностранцев и их семей предусмотрены различные социальные льготы, в том числе сокращенный процент подоходного налога.

Правила расчета НДФЛ для переселенцев:

- Заработная плата, оплата услуг, премии и прочие заработки, полученные в результате рабочей деятельности облагаются налогом 13%. Процент не должен быть больше, даже если служащий — нерезидент страны. Применять льготу можно лишь после того, как иностранец предъявит документ, доказывающий факт участия в данной государственной программе. При приеме на работу бухгалтеру нужно оставить себе копию документа и регулярно проверять срок его действия. Свидетельство выдается переселенцу на три года.

- Размер ставки, применяемой к остальным нетрудовым доходам, зависит от того, стал ли переселенец резидентом. Если да, процент равен 13%; если нет — 30%. К категории нетрудовых заработков относятся подарки, мат.помощь, доход со сдачи имущества в аренду.

- Вычеты стандартной группы можно применять только, если переселенец уже стал резидентом.

Основное отличие резидента и нерезидента

Чтоб понять, в чем отличие юридического лица-резидента от нерезидента, важно разбираться в особенностях налогообложения, предусмотренных российским налоговым законодательством. По факту, резиденство определяет страну, в которой такая компания будет уплачивать все предусмотренные ее законодательством налоги:

- так, все компании, независимо от их места прописки, если они имеют статус резидента РФ, будут обязаны платить налоги на прибыль и имущество независимо от страны, в которой они были получены, сделок, по которым были получены, валюты и иных особенностей;

- компании-нерезиденты РФ, зарегистрированные за пределами России, обязаны платить в российский бюджет лишь налоги с прибыли и имущества, полученного ими от российских источников. Таковыми будут признаны не только коммерческие, но и так называемые пассивные доходы, в том числе дивиденды, проценты по кредитным договорам, пени от российских резидентов, доходы от реализации имущества и имущественных прав.

Какие бывают статусы и коды

С 2016 года выделяют шесть статусов налогоплательщиков, каждому из которых присваивается код.

Таблица 1. Коды, присваиваемые в зависимости от статуса налогоплательщика

| Код | Статус |

|---|---|

| Код 1 | Ставится в случае, если физическое лицо является резидентом страны. |

| Код 2 | Физлицо резидентом не является. |

| Код 3 | Специалист высокой квалификации, также резидентом не является. |

| Код 4 | Участник государственной программы по возвращению на родину соотечественников. Нерезидент России. |

| Код 5 | Беженец-нерезидент. |

| Код 6 | Гражданин другой страны, работающий на территории Российской Федерации на основании патента. |

Чтобы определить, какой код должен стоять в 2-НДФЛ и по какой ставке высчитывать налоги, следуйте данному алгоритму:

- Проверьте, если у иностранного сотрудника особый статус.

- Узнайте, является ли он резидентом или нет.

- Выясните, какой именно доход необходимо выплатить иностранцу.

Подробнее о каждом из налоговых статусов читайте далее.

Понятие и особенности

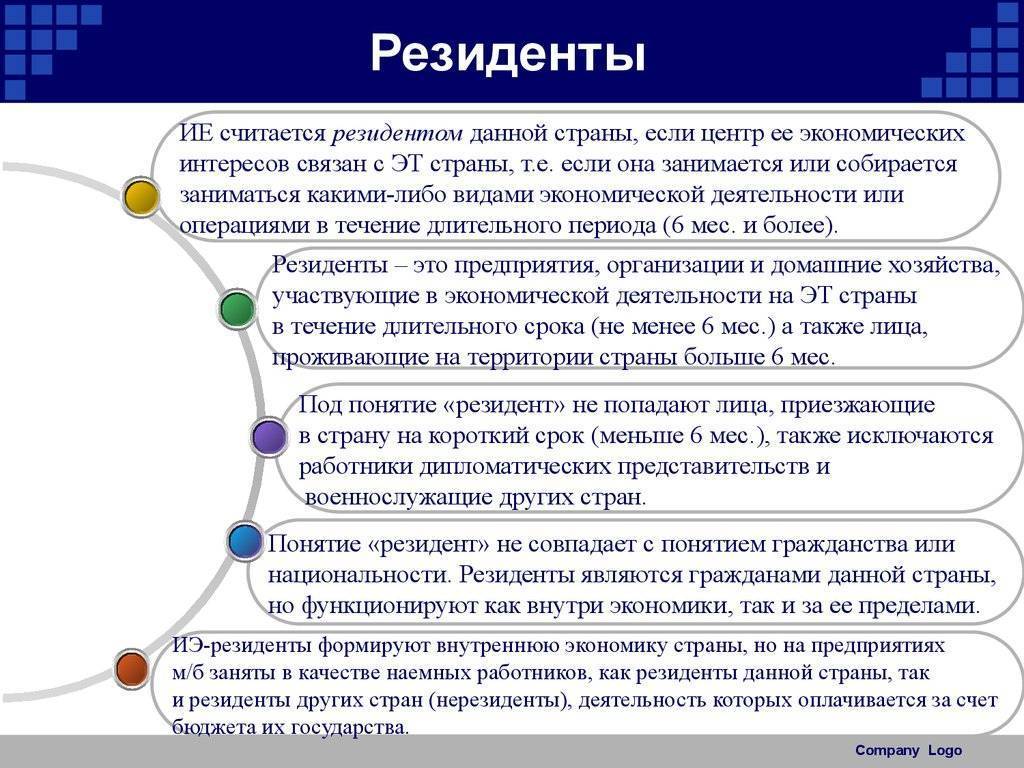

Налоговое резидентство физических лиц — термин, обозначающий статус субъекта экономических отношений, то есть принадлежность лица к системе налогообложения конкретного государства.

Происхождение термина берет начало с латинского языка — «residens», что означает «сидит» или «остается на месте».

В иммиграционном законодательстве понятие резидентства используется для идентификации наличия разрешения (вида) на проживание в стране лиц, имеющих постоянное место жительства и регистрации, а также иностранцев и людей с неопределенным гражданством, подчиняющихся законам государства.

Нередки случаи, когда федерациям и республикам выгодно устанавливать такие критерии, чтобы как можно больше лиц признавались резидентами, а значит выплачивали процент на все свои доходы.

Некоторые либеральные критерии приводят к отсутствию полных обязательств ни в одной из стран, в которых лица проживают и ведут активную деятельность

Поэтому, важно знать — что такое налоговое резидентство

В налоговом праве резидент — это человек или компания, стоящие на учете в государственном органе выбранной страны и делающие необходимые отчисления, согласно принятым нормам закона.

То есть можно иметь разрешение на проживание в одном государстве, но являться резидентом другого, при этом выплачивая налоги в казну выбранного места, где это наиболее выгодно.

И наоборот — являясь налоговым подданным, можно не иметь вид на жительство, то есть не являться гражданином в миграционном понимании.

Объектами, с которых снимают средства, являются:

- стипендии;

- зарплаты;

- пенсионные обеспечения;

- прибыль от компании.

Юридическая разница

Эти понятия встречаются в валютном и налоговом законодательстве, обратимся к ним, чтобы выяснить отличия.

Валютное законодательство говорит о том, что:

- статусом резидента обладают все граждане РФ, помимо тех, кто пребывает на территории России менее 183 суток;

- иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ, обладающие видом на жительство.

Все остальные автоматически приравниваются к нерезидентам страны. Но если вы оказались в таком положении, не стоит расстраиваться, если вы не собираетесь проводить различные финансовые операции: обменивать денежные средства, заниматься переводами финансов с одного счета на другой, открывать банковские счета.

Таким образом, обладая статусом резидента, вы свободно можете распоряжаться валютными средствами, дарить, завещать, приобретать деньги в любом банке на ваше усмотрение. А нерезиденты оказываются в затруднительном положении, подобные финансовые операции они могут проделать только в определенных банках, уполномоченных на это. В основном такие ситуации затрагивают иностранных гостей в Российской Федерации, приехавших на недолгое время.

Будет интересно: Как составить уведомление о подтверждении проживания иностранного гражданина

Что же с налоговым законодательством? Здесь тоже есть свои подводные камни, опять же нерезиденты страны остаются в более невыгодном положении.

Резидентами по налоговому законодательству считаются:

- граждане России, иностранные граждане и лица без гражданства, которые постоянно проживают на территории РФ на протяжении 183 суток ежегодно, срок не обязан быть непрерывным;

- лица, находящиеся на государственной и военной службе, которые отсутствуют на территории РФ по причине рабочих командировок. Они не теряют своего налогового статуса резидента вне зависимости от продолжительности пребывания в иностранном государстве.

То есть налоговое законодательство фактически не волнует, к гражданству какой страны принадлежит лицо, его основа – продолжительность пребывания в стране, подтвержденная документально.

Юридические лица – это резиденты или нерезиденты, как понять? Это часто возникающий вопрос, так как статусом резидента могут обладать как физические, так и юридические лица. Но как он влияет на юридических лиц, они же не могут кочевать из одной страны в другую?

Важно! Резидентство определяет, по правилам какого государства лицо будет выплачивать налоги и в казну какой страны они будут поступать. Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну

А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ

Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну. А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ.

Компании-резиденты:

- если зарегистрированы в РФ гражданами России;

- иностранные, но по заключенному договору с другими странами приобрели статус резидента;

- иностранные, но управляемые с территории РФ.

Юридическое лицо-нерезидент:

- если открыто в иностранном государстве и осуществляет деятельность по его законам, но имеет филиалы в России;

- просто находится за границей РФ.

То есть на резидентство юридического лица влияет регистрация компании и страна, где осуществляется реальное управление.

Полезно знать: Можно ли работать с РВП по всей России

Разница в ставке НДФЛ

Продолжая тему налогового законодательства, разберем проблемные ситуации, которые могут вызвать отсутствие статуса резидента страны. Так как вы автоматически лишаетесь статуса резидента, если находитесь в стране менее 6 месяцев, под эту участь попадают и граждане РФ. Разберемся, чем отличается налогообложение нерезидентов РФ?

Налоговое бремя резидентов значительно ниже, например, подоходный налог для резидентов – 13%, что значительно отличается от ставки НДФЛ для нерезидентов, которая доходит до 30% от всей суммы. Приняв этот факт, стоит подумать: если вы собираетесь на постоянной основе подрабатывать в России, то лучше продлить срок своей работы до полугода, дабы не растрачиваться на лишние налоги, ибо подоходный налог с нерезидентов РФ не самый комфортный для проживания.

Справка. Подтвердить свое полугодовое пребывание можно просто отметкой в паспорте, полученной от пограничной службы РФ при въезде на территорию России.

Налоговый и валютный резидент/нерезидент

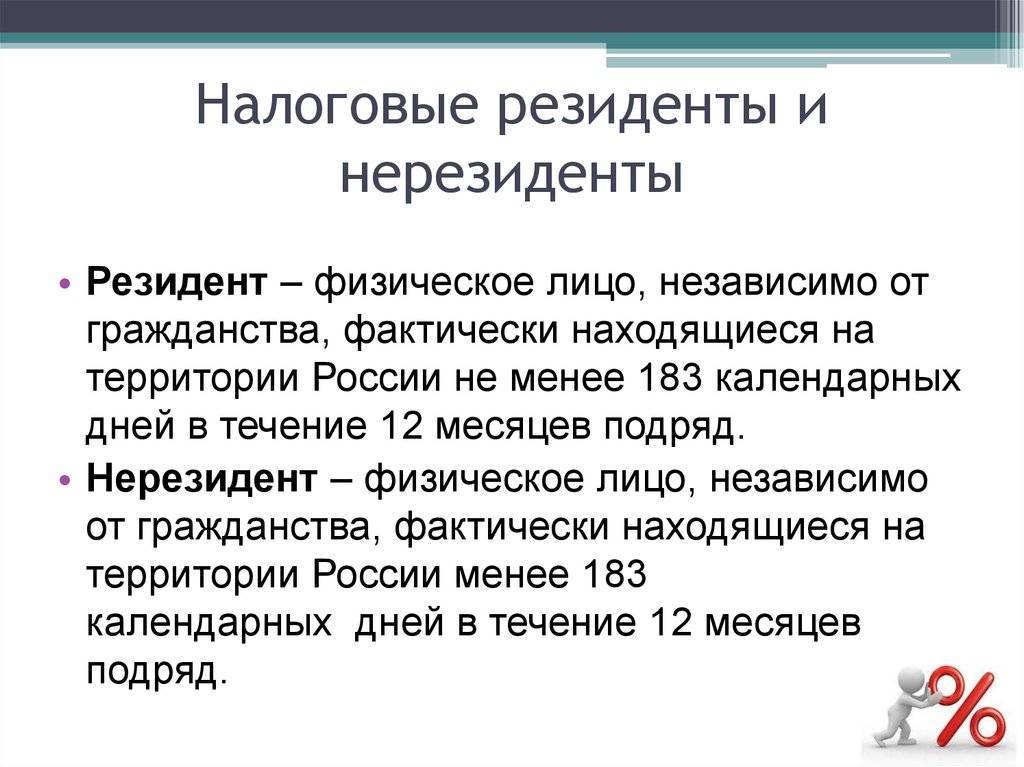

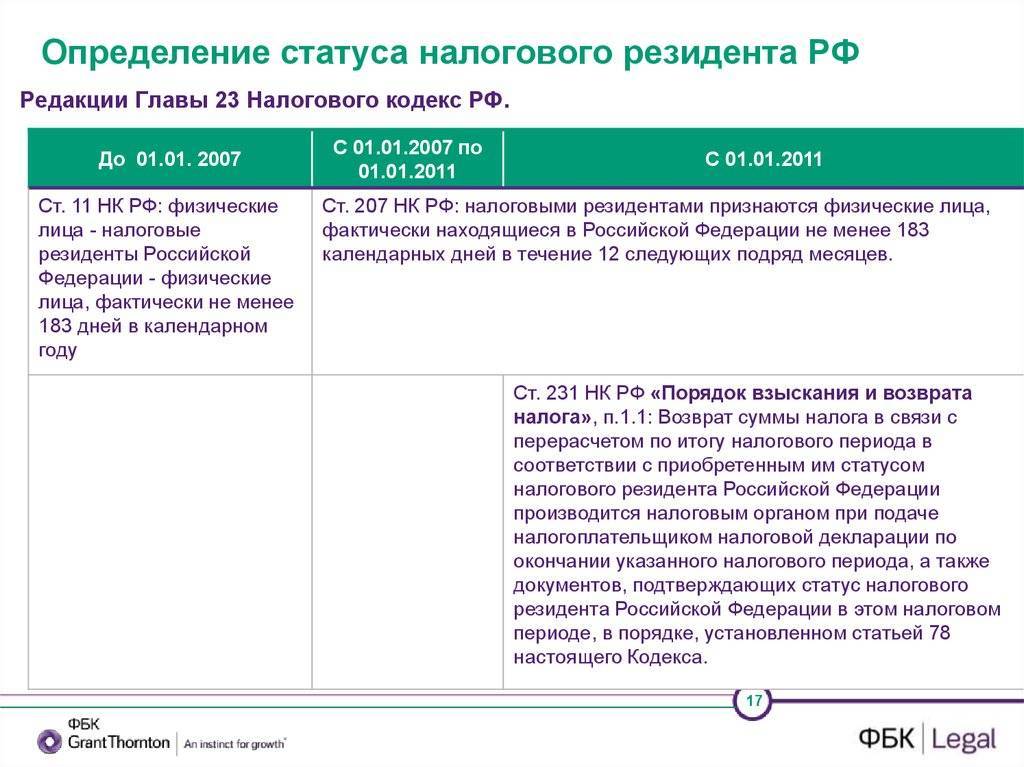

Понятие налогового резидента закреплено в ст. 207 НК РФ. В соответствии с этой статьей, налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения. Из определения следует, что статус налогового резидента может быть присвоен не только гражданам РФ, но гражданам иностранного государства. Также возможна и обратная ситуация, когда гражданин РФ может потерять статус резидента.

Как получить статус налогового резидента?

Итак, кто и как получает статус налогового резидента:

1. Граждане России получают статус налогового резидента по умолчанию, если не будет доказано обратное (что данное лицо не проживало на территории РФ более 183 дней в течение 12 следующих подряд месяцев по причине выезда в другую страну).

2. Иностранные граждане могут получить статус налогового резидента, если докажут факт проживания на территории РФ более 183 дней. По умолчанию они – налоговые нерезиденты.

Стандартно для подтверждения статуса налогового резидента можно предоставить налоговому агенту следующие документы:

- копию (заграничного) паспорта с отметками о пересечении границы РФ

- миграционную карту

Важно: вид на жительство не является основанием для присвоения статуса налогового резидента!

В некоторых случаях доказать факт нахождения 183 дней на территории РФ стандартным комплектом документов невозможно, например, это касается граждан Белорусии. Отметок о пересечении границы в паспорте у таких граждан не будет. Выход – предоставить иное подтверждение нахождения на территории РФ, например – через работодателя (табель учета рабочего времени).

Предоставлять документы необходимо перед выводом денег и ценных бумаг с брокерского счета, а также на конец отчетного периода (конец года), т.е. перед каждым расчетом и удержанием НДФЛ.

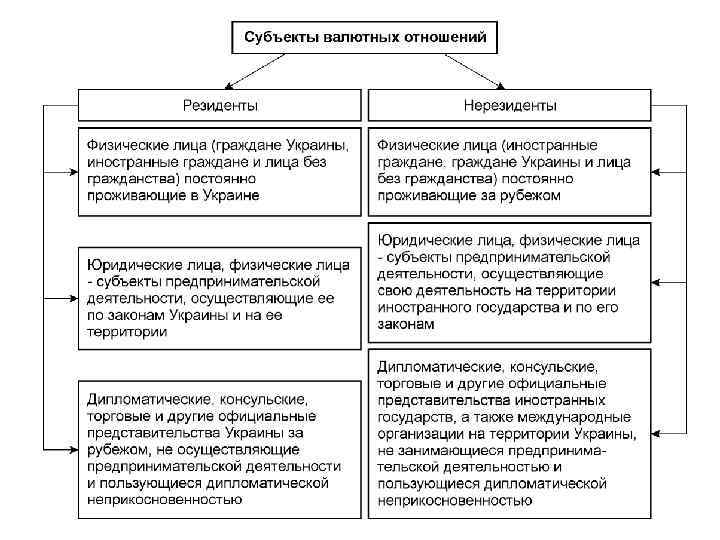

Валютные резиденты/нерезиденты

Кроме понятий налоговый резидент/нерезидент в российском законодательстве есть еще понятие валютного резидента/нерезидента. Данное понятие устанавливается Федеральным законом № 173-ФЗ «О валютном регулировании и валютном контроле» и определяет перечень операций, которые может осуществлять данное лицо с российской и иностранной валютой на территории РФ.

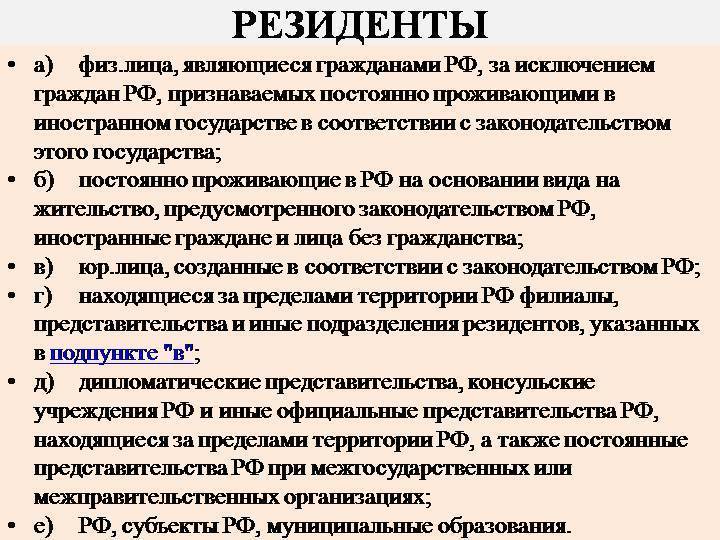

К валютным резидентам относятся:

- граждане РФ

- лица, имеющие вид на жительство в РФ

- юридические лица, зарегистрированные на территории РФ

- Российская Федерация, ее субъекты и муниципальные образования

Под валютными нерезидентами понимают иностранных физических и юридических лиц.

Законом наложены ограничения на банковские операции валютных резидентов и нерезидентов.

Налогообложение резидентов и нерезидентов

Налогообложение дохода, полученного от операций с ценными бумагами

- 13% для физических лиц – налоговых резидентов

- 30% для физических лиц – налоговых нерезидентов

- 20% для юридических лиц – резидентов.

- 20% для юридических лиц – нерезидентов

Налогообложение дивидендов:

- 13% для резидентов

- 15% для нерезидентов

Совершая операции на рынке ценных бумаг с акциями и облигациями, частные инвесторы рано или поздно сталкиваются с необходимостью уплаты налогов, а именно, налога на доходы физических лиц (НДФЛ).

В России доходы частных инвесторов на рынке ценных бумаг облагаются налогом по ставке 13%, а его расчетом занимается брокер. Но есть свои нюансы, которые могут стать неприятным сюрпризом

Виды налоговых вычетов – стандартные – применяются в отношении отдельных категорий налогоплательщиков. Не могут применяться в отношении доходов, полученных от операций с ценными бумагами. – социальные – налоговые вычеты на лечение, обучение, взносы по пенси – профессиональные – вычет, применяемый к отдельным видам деятельности. – имущественные – применение вычета связано с приобретением или реализацией имущества налогоплательщика

Нюансы валютного законодательства

Нормативные документы по валютному контролю и регулированию указывают, что налоговый резидент – это:

- физическое лицо, у которого местом постоянного пребывания является РФ, даже если оно временно проживает за границей;

- юридическое лицо, организованное в пределах территории РФ и находящееся там;

- организации, открытые в рамках законов РФ и ее территории, присутствующие здесь, но не являющиеся коммерческой структурой;

- официальные представительства нашей страны, в том числе дипломатические, которые расположены за ее пределами;

- расположенные за границей России представительства и филиалы ее резидентов.