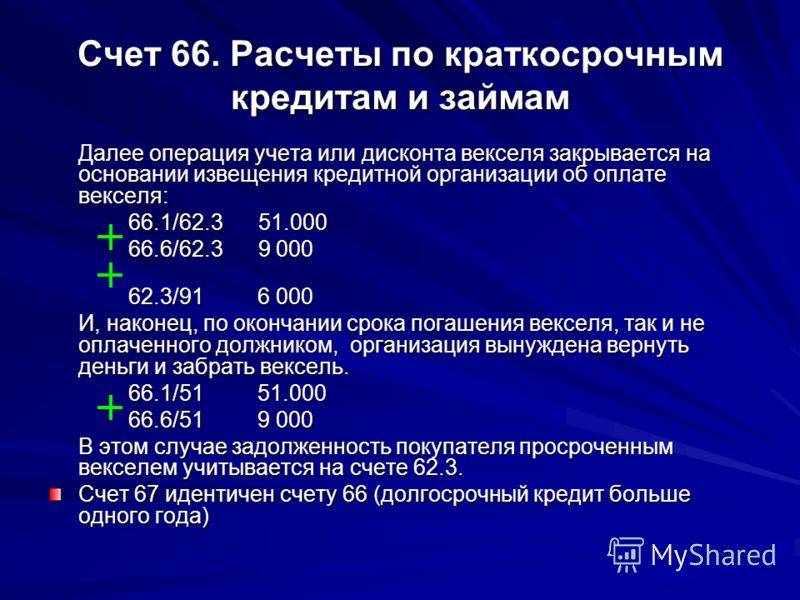

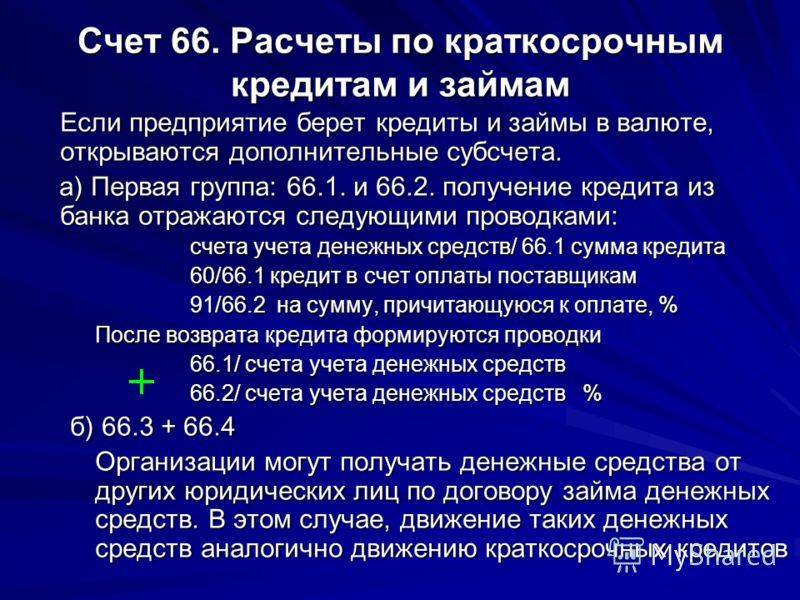

Выпуск облигаций

Размещение облигаций является распространенным способом получить долгосрочные займы. Счет 67 для таких целей содержит субсчет 67.6, на котором отражается информация по выпуску ценных бумаг. Облигации могут быть размещены на рынке по большей, чем их номинальная стоимость, или, наоборот, меньшей цене. В первом случае бухгалтер фиксирует номинальную стоимость на счете 67, а сумму превышения списывает на доходы будущих периодов (кредит счета 98). Корреспондирует с ними обычно расчетный счет.

В случае продажи облигаций по заниженной цене (с дисконтом), разница равномерно и постепенно доначисляется в период их обращения из сумм прочих доходов. Касательно этой ситуации предприятие может прописать в учетной политике пункт, согласно которому дисконт предварительно учитывают в числе расходов будущих периодов (дебет 97). А затем постепенно списывают суммы в число прочих расходов в дебет счета 91.2.

Проценты, которые эмитент обязуется выплатить владельцам ценных бумаг, отражают обособленно на отдельном субсчете и включают суммы в число операционных расходов (счет 91.2). Или же учитываются подобно предыдущему случаю в составе расходов будущих периодов с постепенным списанием на счет 91.2.

Счет 66.03 Краткосрочные займы

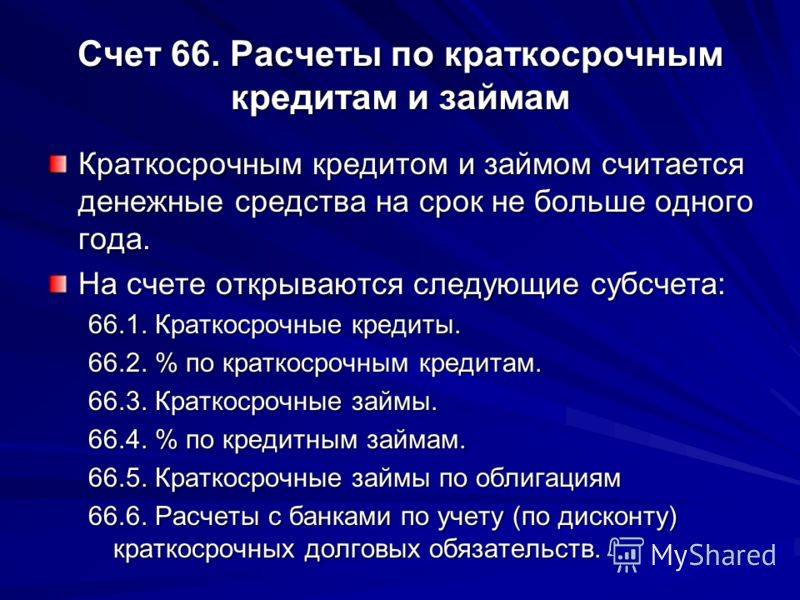

Счет 66.03 Краткосрочные займы предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50, 51, 52, 55, 60

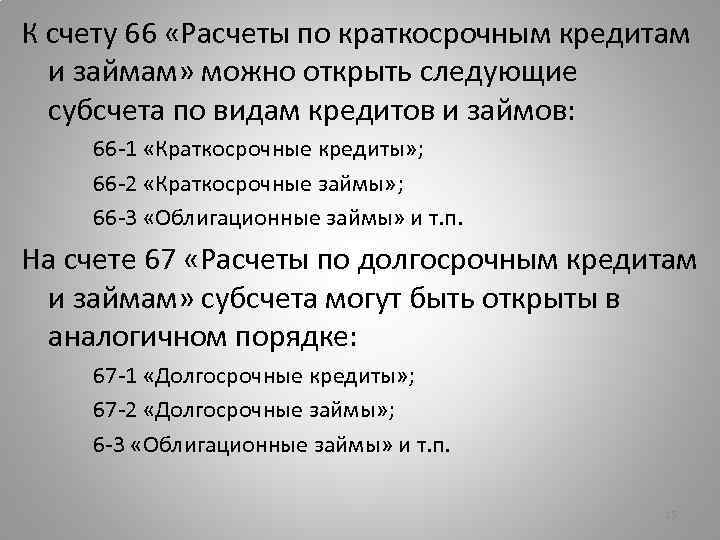

Аналитика по счету 66.03 Краткосрочные займы

Аналитический учет ведется по организациям, предоставившим заем (субконто «Контрагенты») и заключенным договорам (субконто «Договоры»). Каждая организация, предоставившая заем — элемент справочника «Контрагенты». Каждый заключенный договор — элемент справочника «Договоры контрагентов».

| Субконто | Суммовой учет | Только обороты | Учет в валюте |

| Контрагенты | Да | Нет | Да |

| Договоры | Да | Нет | Да |

Получение займа

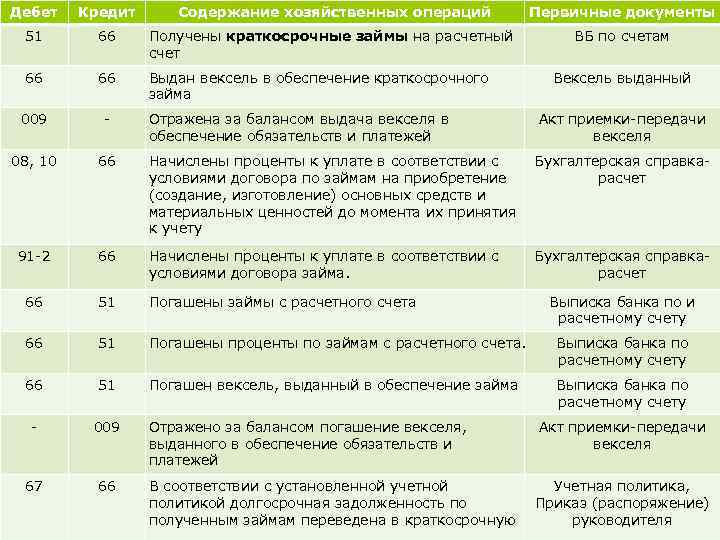

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от Ктной организации, учредителя и т.д. они учитываются на счете 66. Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

Дт 50 (51, 52) Кт 66 — проводки по получению займа.Дт 66 Кт 50 (51,52) — погашении задолженности Сумма платежа и его периодичность прописывается в условиях договора.

Дт 91.2 Кт 66 — дополнительные расходы при получении займа

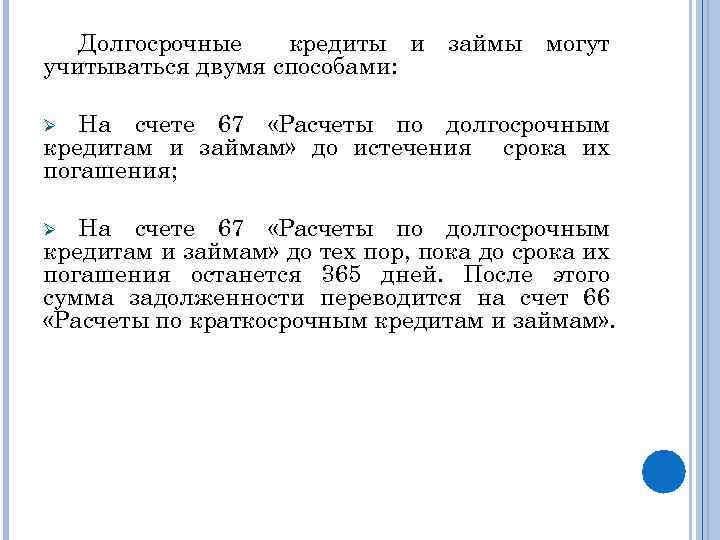

Долгосрочные займы предоставляют на срок больше года. Счет учета – 67. Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:Дт 67 Кт 66.

Выдача займа другой организации

Дт 58 Кт 51 (50, 52, 40 …) – проводку по выданному займу.Заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по Дту 76 счета и Кту счета выдачи средств или имущества (50, 51,10, 40 и т.д.).Дт 51 (50, 40…) Кт 58 (76) — Возврат займов

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате Кта в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

Дт 91.2 Кт 68 НДС – при выдаче займаДт 19 Кт 58 (76) – учет входного НДС при возврате займа.

Дт 73 Кт 50 (51) — Выдача займа работнику организации

Учет процентов по займам

Расходы по выплате процентов по займам учитываются, как прочие расходы на счете 91. В налоговом учете они списываются каждый месяц, независимо от их оплаты согласно условиям договора.

Проводкой Дт 66 (67) Кт 51 проценты по займам оплачиваются, а записью Дт 91.2 Кт 66 (67) их учитывают в составе расходов.

Для организаций, которые предоставляют займы, проценты учитывают в прочих доходах: Дт 76 Кт 51 (50).

Получение: Дт 50 (51) Кт 76.

С сайта: http://1c.farukshin.com/plan-schetov/schet-66-03-kratkosrochnye-zajmy/

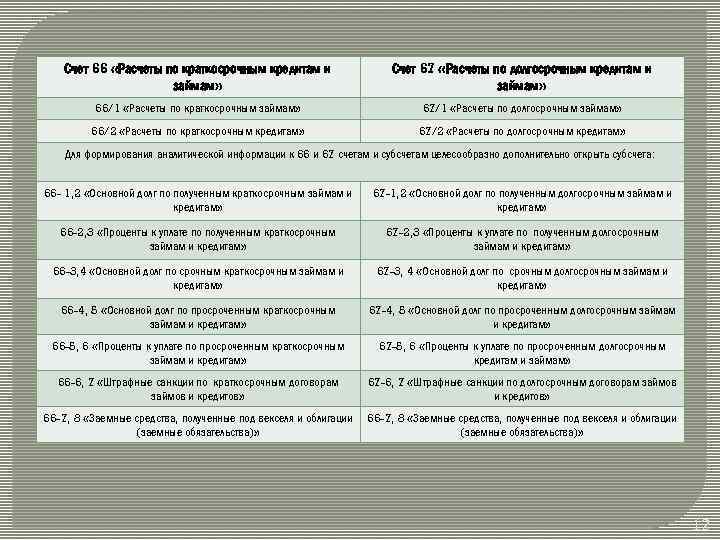

Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов, что показывает ОСВ счета 66? Счет 66 и 67 в бухгалтерском учете

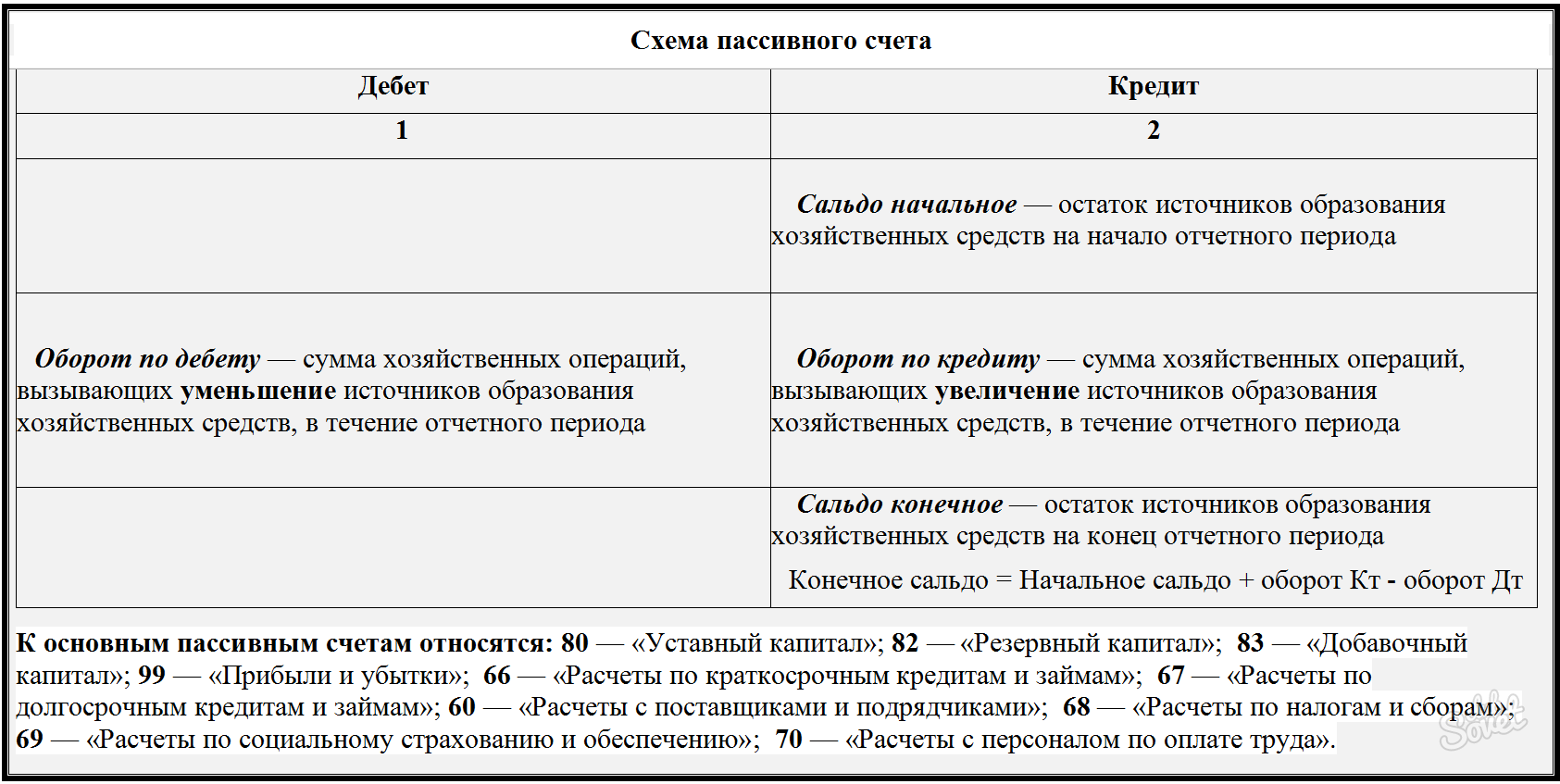

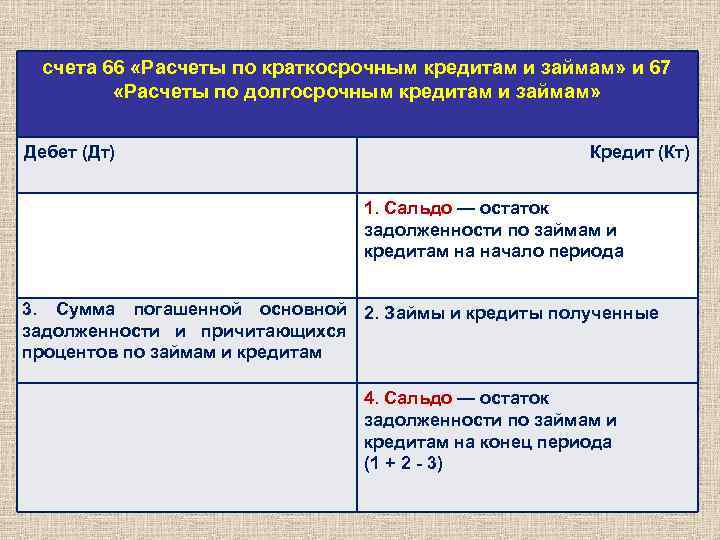

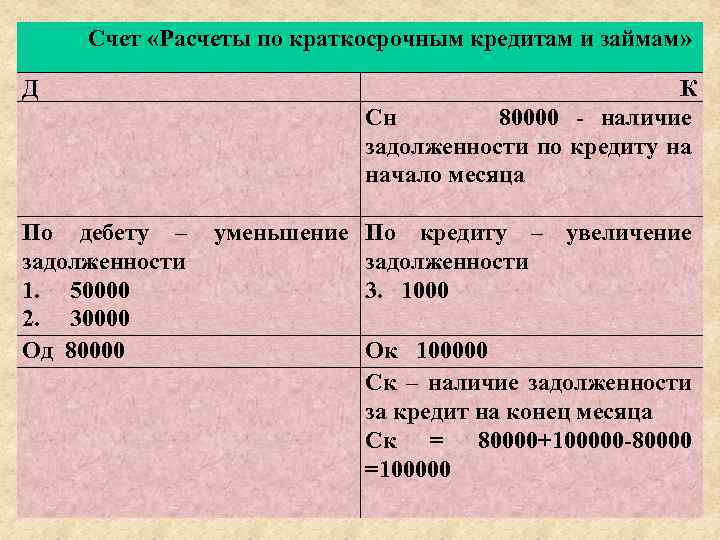

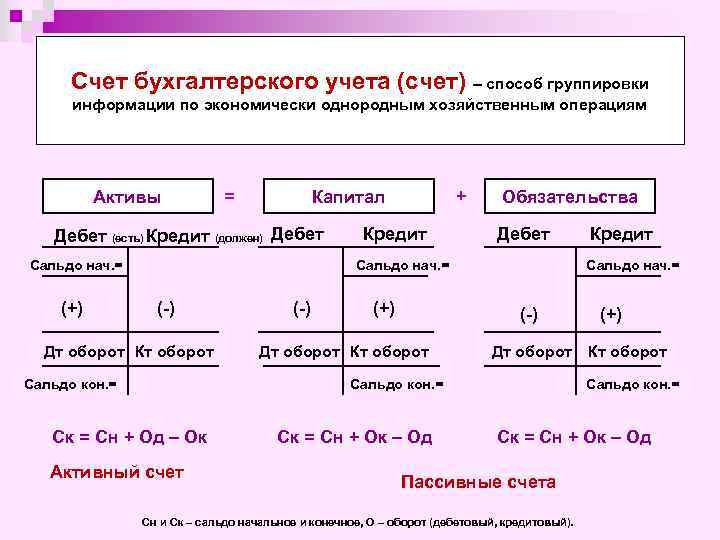

Счёт 66 бухгалтерского учета — это пассивный счет «Расчёты по краткосрочным кредитам и займам», служит для учета краткосрочных кредитов и займов, полученных на срок до одного года, а также процентов по ним.

С помощью типовых проводок рассмотрим специфику использования 66 счета, его субсчета, а также примеры отражения операций по учету процентов по краткосрочному займу и учету положительной курсовой разницы по 66 счету.

Счет 66 в бухгалтерском учете

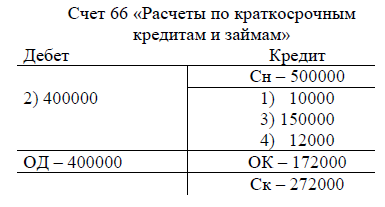

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Типовые проводки по краткосрочным кредитам и займам

Корреспонденция 66 счета и основные бухгалтерские проводки по счету сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 50/51/52/55 | 66 | Поступление краткосрочных кредитов и займов. Погашение – обратные проводки. |

| 7/10/11/41 | 66 | Поступление товарного кредита материальными ресурсами с/х организацией |

| 62 | 90 | Погашение товарного кредита отгрузкой готовой продукции и животных |

| 51 | 86 | Зачисление субсидий по уплате процентов с/х организацией |

| 51 | 66.05 | Размещение облигаций по номинальной стоимости |

| 51 | 66.06 | Учёта (дисконта) векселей (номинальная стоимость) векселедержателем |

| 51 | 98 | Разница между размещенной и номинальной стоимости облигаций |

| 91 | 98 | Списание разницы в течение срока обращения облигации |

| 91 | 66 | Отражены проценты по полученным кредитам и займам |

| 91 | 66 | Положительная курсовая разница в иностранной валютеОтрицательная – обратной проводкой. |

Пример 1. Проводки по отражению положительной курсовой разницы по займу

Бухгалтер ООО «Весна» сформировал следующие проводки по 66 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66 | 58 300 | Получение займа от АО «Лето» | Банковская выписка |

| 66 | 51 | 59 400 | «Весна» вернула заём АО «Лето» | Платёжное поручение |

| 91.2 | 66 | 1 100 | Отражены внереализационные расходы в виде курсовой разницы | Бух.справка |

Пример 2. Отражение процентов по краткосрочному займу по счету 66.04

ООО «Лето» получило займ в размере 110 000 руб. под 9 % годовых. Проценты:

- Апрель 2016г. (15 дней) – 412,50 руб.;

- Май 2016г. — 825 руб.;

- Июнь 2016г. (10 дней) — 275 руб. Возврат займа.

Бухгалтер ООО «Лето» сформировал проводки по счету 66.04:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66.03 | 110 000,00 | Получение краткосрочного кредита | Банковская выписка |

| 91.02 | 66.04 | 412,50 | Начислен процент за 1 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 412,50 | Оплата процентов за апрель 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 825,00 | Начислен процент за 2 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 825,00 | Оплата процентов за май 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 275,00 | Начислен процент за 3 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 275,00 | Оплата процентов за июнь 2016г. | Платёжное поручение |

| 66.03 | 51 | 110 000,00 | Возврат займа (полностью) | Платёжное поручение |

С сайта: https://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-66-v-buhgalterskom-uchete-provodki-po-uchetu-kratkosrochnyih-kreditov-i-zaymov.html

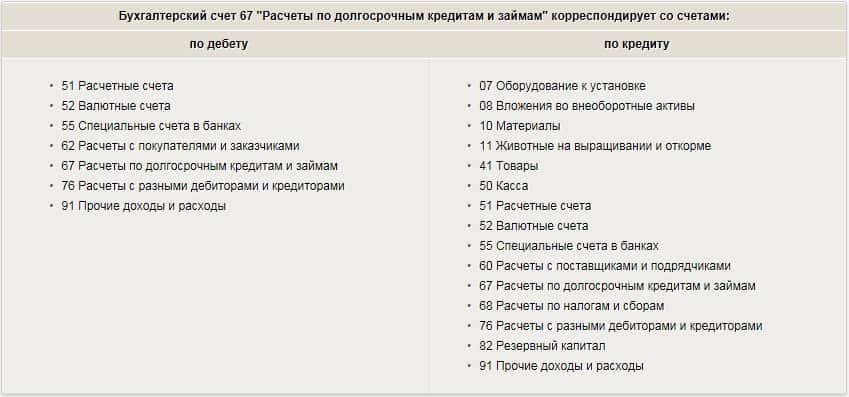

Счет 67 «Расчеты по долгосрочным кредитам и займам»

См. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008, утвержденное приказом Минфина РФ от 6 октября 2008 г. N 107н, вступающее в силу с 1 января 2009 г.

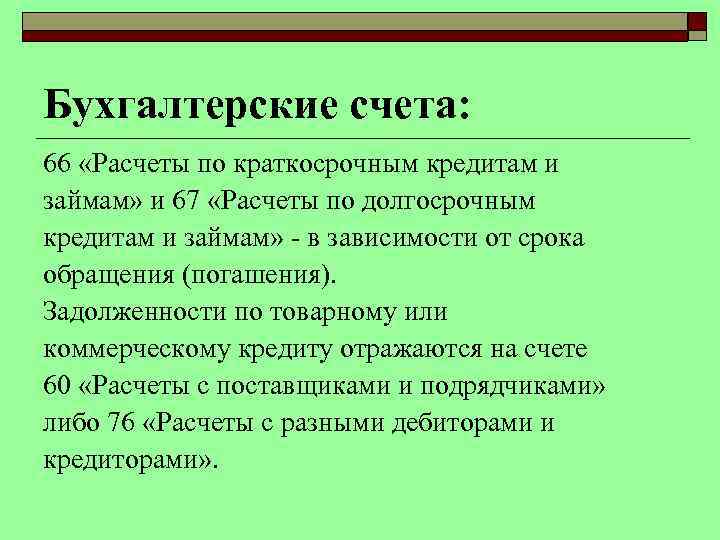

Счет 66 «Расчеты по краткосрочным кредитам и займам предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных ( на срок более 12 месяцев) кредитов и займов, полученных организацией.

Порядок кредитования, оформления кредитов и займов, а также их погашения регулируется правилами кредитной организации, кредитными договорами и договорами займа.

Договор займа вступает в силу с момента передачи денег (или вещей) займодавцем заемщику. С данного момента и возникают соответствующие заемные обязательства, так как согласно п. 1 ст. 807 ГК РФ лишь с указанного момента договор считается заключенным.

Действующим законодательством предусмотрено заключение договора целевого займа, который устанавливает конкретные условия использования полученного займа на строго определенные цели . В данном случае в договоре могут быть определены меры контроля займодавца за целевым использованием полученного имущества (денег). При несоблюдении либо нарушении целевого использования займа у займодавца возникает право потребовать от заемщика досрочного возврата суммы займа с причитающимися процентами (ст. 814 ГК РФ)

Договор займа предполагается возмездным, если только безвозмездный характер такого договора не установлен самим договором либо законом. Проценты за пользование заемными средствами могут быть взысканы как в денежной, так и в натуральной форме. При отсутствии в договоре условия о размере процентов их величина определяется существующей в месте нахождения юридического лица ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части (ст. 809 ГК РФ).

В ст. 810, 811 и 813 ГК РФ четко оговорены обязанности заемщика и последствия их нарушения. Кроме того, конкретно оговорен момент исполнения обязанности заемщика по возврату суммы займа. Сумма займа признается возвращенной, если предмет займа (имущество, денежные средства) фактически передан займодавцу из рук в руки, либо при фактическом зачислении денег на банковский счет займодавца. С этого момента предполагается прекращение обязательств заемщика. Начисление процентов за просрочку в соответствии со ст. 395 ГК РФ не производится.

Договор кредита является срочным и возмездным.

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Счет 66.03 Краткосрочные займы

Сумма ежемесячных амортизационных отчислен

Понятие и оценка готовой продукции Готовой считается продукция , которая прошла полную обработку, сборку и укомплектование, отвечает требованиям стандартов, условиям договора , принята отделом технического контр

Дт 43 Кт 20. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчётного месяца , когда будут определены все затраты на производство продукции прямые и косвенные .

Оценка производственных запасов. Для правильной организации учёта МПЗ на предприятиях разрабатывают номенклатуру- ценник. Номенклатура – систематизированный перечень наименований м

Документальное оформление движения материалов Движение материалов оформляют следующими документами: · Приходный ордер( ф. М-4); · Акт о приёме материалов ( ф.М-7); ·

Инвентаризация материально- производственных запасов Положением о бухгалтерском учёте и отчётности обязывает предприятия проводить инвентаризацию товарно- материальных ценностей: 1) не реже одного раза в год по состоянию на 1 октября отчётно

Оценка НМА В учёте НМА отражаются по первоначальной и остаточной стоимости . Первоначальная стоимость определяется для объектов: · Приобре

Дебет 98 Кредит 91 750 руб.- списана часть доходов будущих периодов. Аналитический учёт НМА ведут в карточках учёта( ф. НМА-1). НМА могут выбывать по следующим причинам: 1)

Дебет 91 Кредит 99 85000руб. ( 236000- 115000-36000)- отражена прибыль от продажи. 3. Учёт амортизации НМА Стоимость НМА погашается посредством амортизации.

Дебет 20 Кредит 05 1200руб.(72000руб.:60мес.)- отражена ежемесячная сумма амортизация НМА. · Способ уменьшаемого остатка (установлен коэффициент 2) 1-й ме

Дебет 99(84) Кредит 84 (99). В начале следующего года организации нужно распределить полученную прибыль или покрыть убыток. Чистая прибыль организации является основой для начисления дивидендов и иного распределения п

Дебет 10,41 кредит 75. Оценка неденежных вкладов участников производится в соответствии с решением общего собрания учредителей при условии его единогласного принятия. Она должна быть произведена независимым оценщиком.

Дебет 83 Кредит 84. Вопрос4. Учёт нераспределённой прибыли( убытка). Прибыль, которую бухгалтер выявил , проведя реформацию баланса , отражают на счёте 84 « Нераспределённая прибыл

Дебет 83 Кредит 84. Если имеющихся источников недостаточно для погашения непокрытого убытка отчётного года, принимается решение об оставлении на балансе непокрытого убытка с возможностью его списания в будущих периода

Вопрос 1. Оценка ценных бумаг. Номинальная стоимость — сумма, обозначенная на бланке ценной бумаги. Суммарная стоимость всех акций по номинальной стоимости отражает величину уставного капитала организации.

Вопрос 2. Финансовые вложения. Финансовые вложения- это инвестиции организации в уставные капиталы и ценные бумаги других организаций , затраты на приобретение государственных и муниципальных ценных бумаг, с

Вопрос 3. Оценка финансовых вложений. Финансовые вложения принимаются к учёту по первоначальной стоимости. Первоначальной стоимостью финансовых вложений , приобретённых за плату , признаёт

Дебет 86 Кредит 20,26. Вопрос4. Учёт доходов будущих периодов. Доходы, полученные в отчётном периоде, но относящиеся к следующим отчётным периодам, называются доходами будущих периодо

Дебет 50,51,52 Кредит 98. По мере наступления отчётного периода суммы, учтённые по кредиту 98 , перечисляются : Дебет 98 Кредит 90 – на суммы доходов будущих периодов ( например, полученная впе

Дебет 73 Кредит 98. Тема « Бухгалтерская отчётность организации». Вопрос 1. Состав бухгалтерской отчётности и общие требования к ней. Отчётность

Вопрос2. Бухгалтерский баланс. Бухгалтерский баланс – способ группировки имущества и обязательств организации в денежном выражении, призванный характеризовать её финансовое положение на определённую дату. Та

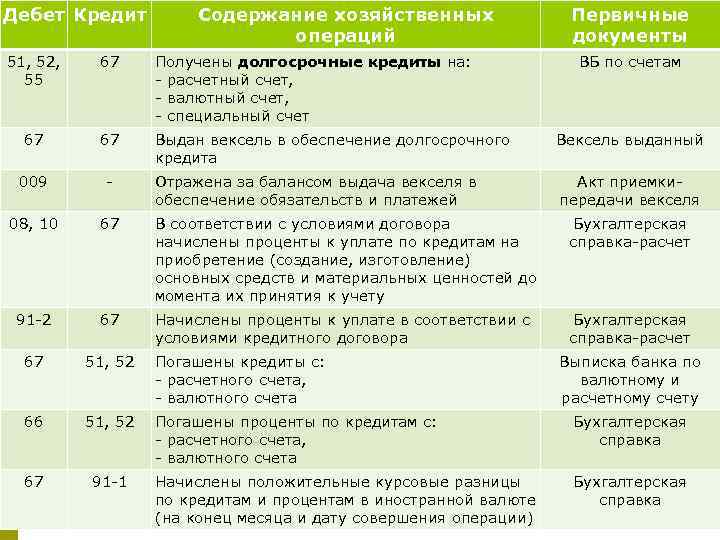

В каких случаях применяется 67 счет

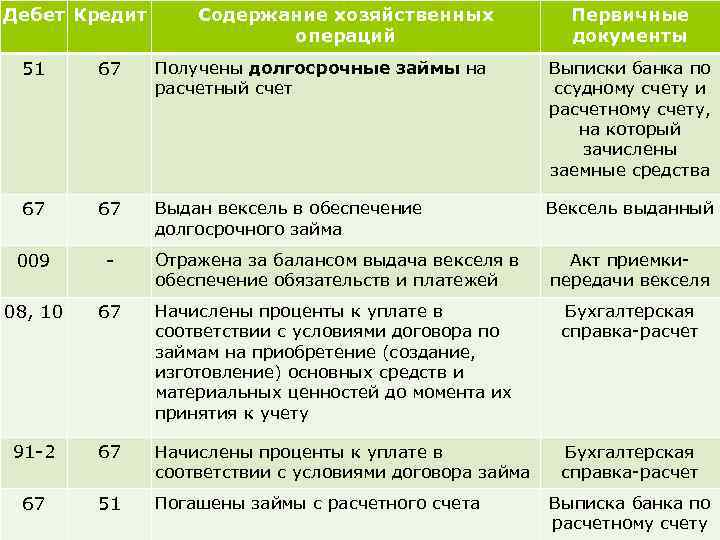

Счет «Расчеты по долгосрочным кредитам и займам» ведется у организации — получателя кредита (займа). В некоторых случаях предприятию требуется сделать дорогостоящие приобретения, например, оборудование, а свободных оборотных средств в данный момент нет. В таких случаях имеет смысл взять долгосрочный кредит — то есть, со сроком погашения свыше одного налогового периода.

На счете отражается информация о контрагентах (кредиторах) и кредитных договорах.

После того, как срок погашения кредита уменьшается до 365 дней, его можно перевести с 67 на 66 счет «Краткосрочные кредиты и займы», либо оставить на счете 67. Выбранный способ учета закрепляется в Учетной политике организации.

Пример

Примеры счета 67 — Расчеты по долгосрочным кредитам и займам

| Содержание хозяйственных операций | Корреспонденция счетов | подробнее |

|---|---|---|

| Погашение процентов по долгосрочным банковским кредитам | Дт 67 Кт 51Счет 51 — Расчетные счета (Активные) | |

| Погашение в безналичном порядке задолженности в иностранной валюте по долгосрочному кредиту или займу на основании выписки банка | Дт 67 Кт 52Счет 52 — Валютные счета (Активные) | |

| Погашение задолженности по долгосрочному кредиту или займу со специального счета в банке на основании выписки банка | Дт 67 Кт 55Счет 55 — Специальные счета в банках (Активные) | |

| Задолженность по долгосрочному кредиту (займу) погашена зачетом встречных однородных требований | Дт 67 Кт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Оприходование оборудования | Дт 07Счет 07 — Оборудование к установке (Активные) Кт 67 | |

| Включение в первоначальную стоимость внеоборотных активов сумм процентов | Дт 08Счет 08 — Вложения во внеоборотные активы (Активные) Кт 67 | |

| Начисление процентов по долгосрочному кредиту или займу | Дт 10Счет 10 — Материалы (Активные) Кт 67 | |

| Начисление процентов по долгосрочному кредиту или займу | Дт 41Счет 41 — Товары (Активные) Кт 67 | |

| Возврат излишне уплаченных процентов по привлеченным долгосрочным кредитам (займам) | Дт 51Счет 51 — Расчетные счета (Активные) Кт 67 | |

| Поступление на валютный счет сумм долгосрочного кредита или займа на основании выписки банка | Дт 52Счет 52 — Валютные счета (Активные) Кт 67 | |

| Поступление на специальный счет сумм долгосрочного кредита или займа на основании выписки банка | Дт 55Счет 55 — Специальные счета в банках (Активные) Кт 67 | |

| Перечисление авансов за счет средств полученных долгосрочных кредитов и займов | Дт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) Кт 67 | |

| Оприходовано сырье и материалы по договорам долгосрочных займов | Дт 10-1Счет 10-1 — Сырье и материалы (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Открытие аккредитива за счет долгосрочного кредита | Дт 55-1Счет 55-1 — Аккредитивы (Активные) Кт 67 | |

| Начисление процентов по кредитам и займам | Дт 08Счет 08 — Вложения во внеоборотные активы (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Отражение заемных средств | Дт 51Счет 51 — Расчетные счета (Активные) , 52Счет 52 — Валютные счета (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Начисление процентов по кредиту после принятия объекта основных средств | Дт 91Счет 91 — Прочие доходы и расходы (Активно-пассивные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Начисление процентов по кредитам и займам, полученным на приобретение объектов основных средств | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 |

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 67 | Перечислен кредит на счет организации | 1578000 | Выписка банка |

| 91.2 | 67 | Начислена ежемесячная сумма процентов (к уплате) | 15122,50 | Бухгалтерская справка |

| 67 | 51 | Ежемесячная уплата задолженности | 43833,33 | Платежное поручение |

| 67 | 51 | Ежемесячные проценты по кредиту | 15122,50 | Платежное поручение |

Характеристика счета 67

Этот счет входит в раздел VI Типового плана, в котором расположены счета расчетной группы. Они созданы для характеристики отношений с разными дебиторами и кредиторами. В условиях современной экономики среднестатистическому предприятию сложно обойтись без привлечения заемных средств. Зачастую этот шаг становится «прорывом» в развитии предпринимательства.

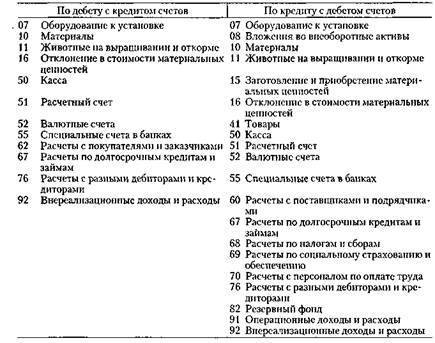

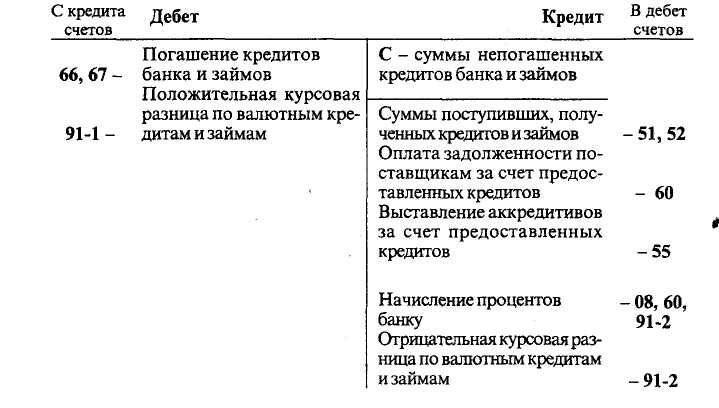

Счет 66 и 67 созданы как раз для учета операций по займам и кредитам, выданным компании. Порядок организации бухучета по ним схож, но имеет одно значительное отличие – срок взаимоотношений заимодателя и заемщика. Счет 66 описывает отношения сторон по краткосрочным займам, т. е. тем, которые длятся менее 12 месяцев. Счет 67 же предназначен для учета более длительных операций, происходящих в течение 12 и более месяцев.

Он имеет пассивную структуру, т. к. остатки по счету на конец месяца отражают в составе источников предприятия. По кредиту происходит увеличение заемных средств (рост кредиторской задолженности), а по дебету – уменьшение долговых обязательств.

Общие сведения

Счет 67 служит для сбора и обработки данных о кредитах и займах, период выплаты которых превышает один год. В их числе:

- суммы кредитов и займов по их видам;

- процентная часть;

- операции по погашению;

- штрафы за просроченные платежи.

Учет сведений на счете 67 ведётся по:

- займам и кредитам;

- кредитным учреждениям;

- учреждениям, выдавшим займ;

- конкретным средствам, выданным под проценты;

- кредитным учреждениям, осуществившим покупку ценных бумаг, и другим кредитным обязательствам по векселям.

С точки зрения структуры, счет 67 схож со счетом 66. Главное и единственное их различие — длительность кредитного периода. Счет 66 предназначен для учета информации о краткосрочных кредитных отношениях, срок выплаты которых составляет менее одного года.

Счет 67 отражает финансовый баланс предприятия, выраженный в его долговых обязательствах и доходах за текущий период. Это позволяет считать обозначенный счет пассивным — остатки по нему за конкретный период включаются в состав источников прибыли организации за этот период.

При снижении срока выплаты кредита или займа до года и меньше задолженность может быть переведена в статус краткосрочной.