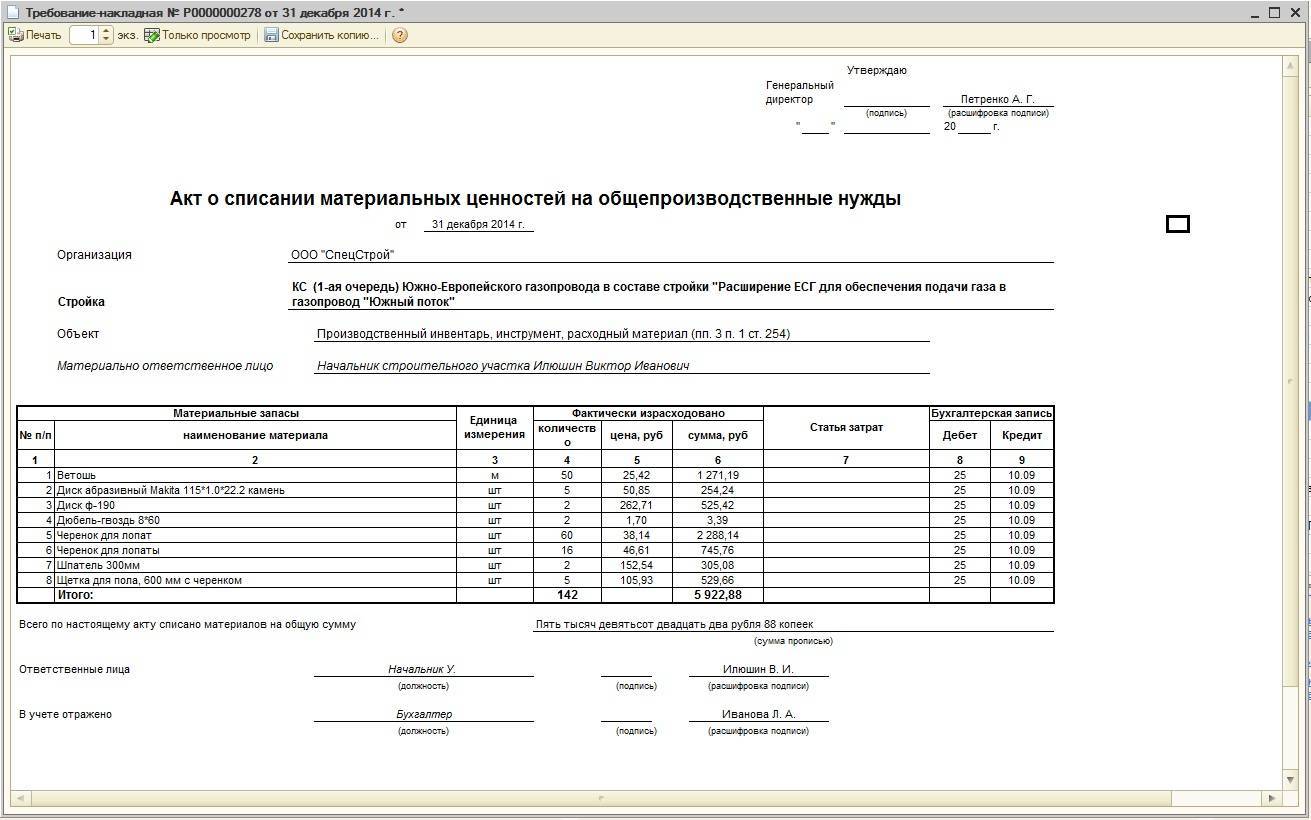

Списание МБП в 1С 8.3

К МБП относят активы, срок эксплуатации которых не более 1 года и стоимостью менее 40 000 руб., если УП по БУ предусмотрено, что такие активы отражаются в составе МПЗ. На текущий момент понятие «МБП» в законодательстве не используется, а такие активы учитываются на счете 10.09 «Инвентарь и хозяйственные принадлежности».

Подробнее Конструктор учетной политики

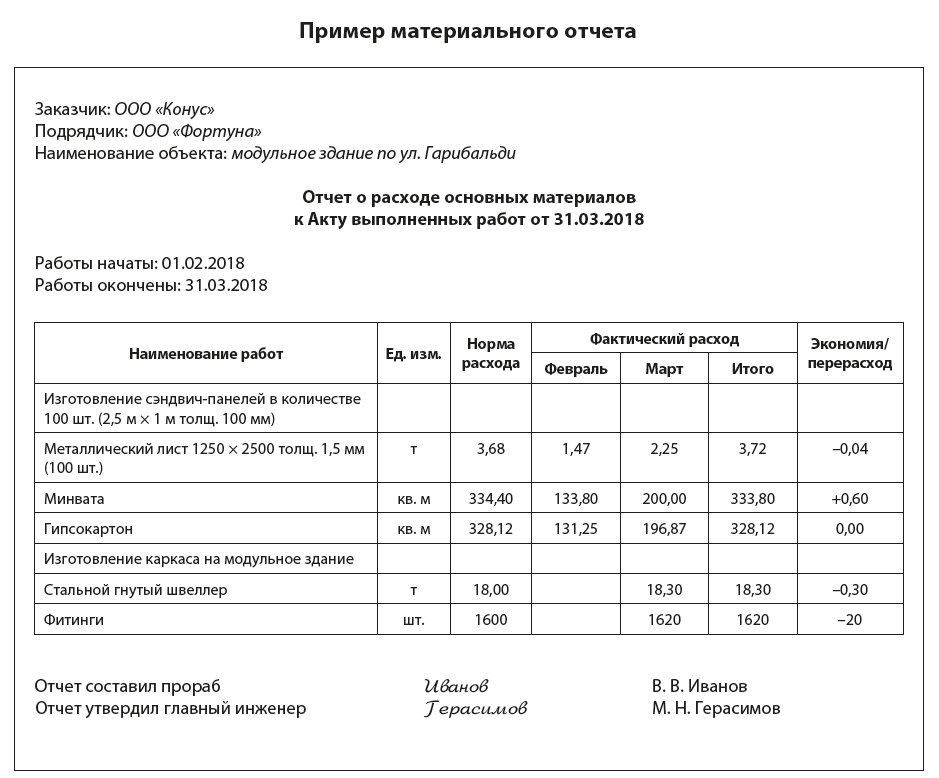

Рассмотрим, как списать МБП в 1С 8.3 Бухгалтерия на примере списания (передачи в эксплуатацию) хозяйственного инвентаря.

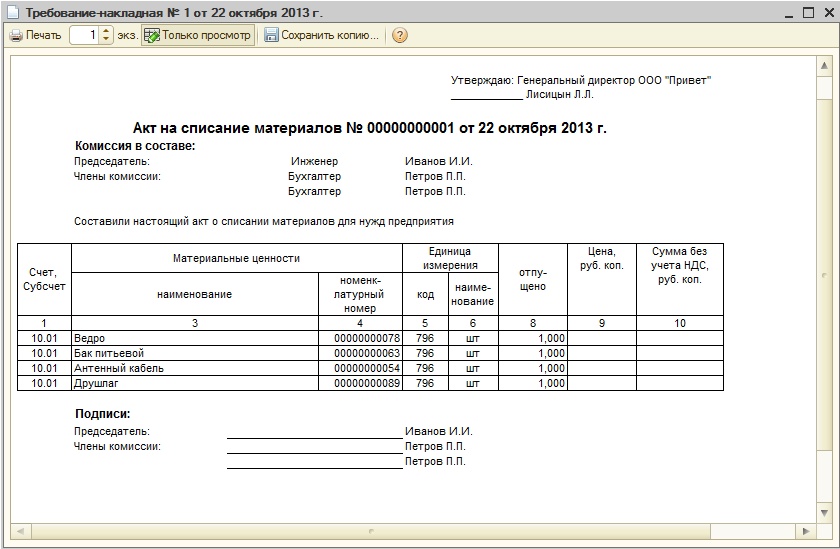

Передачу материалов на нужды организации, которые необходимо учитывать за балансом до их фактического списания, оформите документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

На вкладке Инвентарь и хозяйственные принадлежности укажите передаваемые в эксплуатацию материалы, материально-ответственное лицо (МОЛ) за которым они закрепляются и способ учета затрат.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 10.09 — стоимость инвентаря списана в состав издержек обращения;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

Изучить подробнее Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

Непосредственные действия

Пошаговый алгоритм списывания сырья своими силами выглядит так:

- исходное условие – руководству производства ежемесячно предоставляется матотчет о наличных ТМЦ на складе;

- в назначенный руководством срок, но не позднее отчетного периода, ответственное материально лицо составляет форму М29 и передает ее в ПТО для сверки;

- сотрудник техотдела проводит проверку, а глава отдела утверждает сверенные документы, после чего передает их дальше главному инженеру;

- ГИ изучает полученную документацию, ставит свою визу о подтверждении, передает пакет финансистам;

- бухгалтерский отдел сверяет стоимость поступивших и выбывших стройматериалов, выводит действительный остаток по результатам;

- ответственный специалист бухотдела заносит данные в сетку движения материальных запасов, применяет необходимые проводки для закрытия, после чего списываемые единицы считаются полностью отработанными.

Схема закупки и документооборота

Схема закупки и документооборота

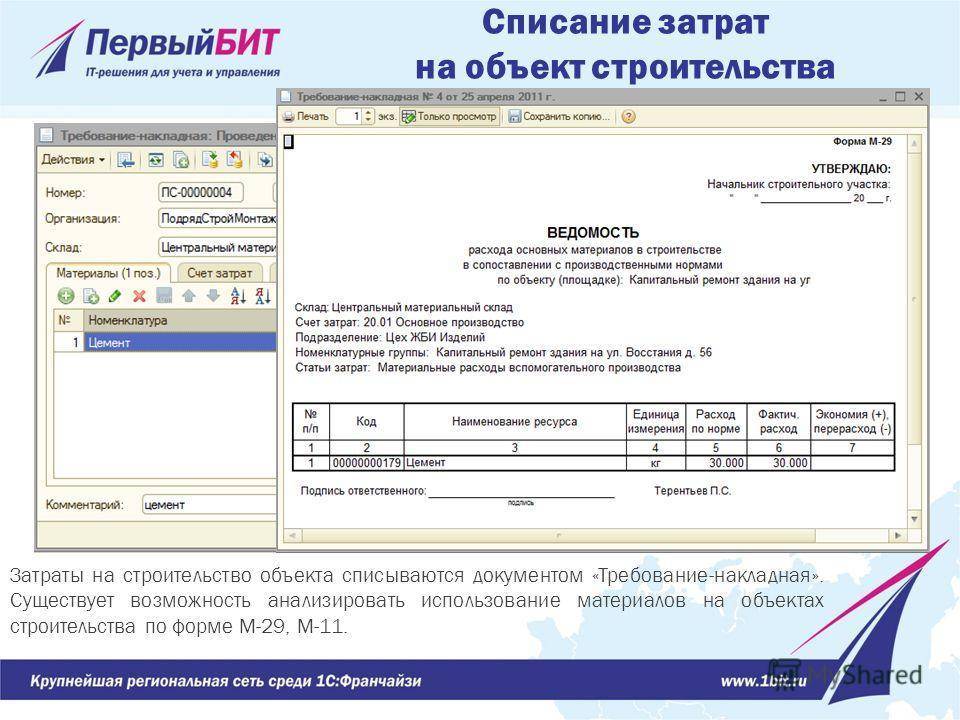

Чтобы все прошло гладко, движение ТМЦ надо начинать учитывать уже со стадии подготовки проектно-сметного обеспечения.

Формирование Требование-накладной

Формирование Требование-накладной

Как организовать оперативное взаимодействие сотрудников отдела снабжения и прораба на стройплощадке?

Оперативное взаимодействие сотрудников отдела снабжения и прораба, находящегося на стройплощадке, можно обеспечить с помощью мобильного приложения, входящего в состав поставки решения БИТ.СТРОИТЕЛЬСТВО/Снабжение и склад. Из приложения можно создать заявку на МПЗ (прораб может подбирать материалы в свою заявку сразу из ЛМР), осуществлять «приемку», перемещение и списание материалов. Приложение, с помощью которого можно организовать эффективный контроль расхода материалов непосредственно на объектах строительства, работает как на мобильных устройствах, так и на терминалах сбора данных.

Хотите узнать больше об инструментах учета и контроля расхода строительных материалов? Посмотрите видео от экспертов компании Первый Бит.

Программа БИТ.СТРОИТЕЛЬСТВО/Снабжение и склад значительно облегчает и ускоряет учет материалов в разрезе объектов строительства. Она позволяет автоматизировать складской учет, проводить план-фактный анализ, управлять заявками на закупку и перемещениями запасов между объектами. Ее внедрение позволяет сократить расход материалов до 20% благодаря более эффективной и прозрачной организации процессов контроля.

Попробовать бесплатно

Доход клиники: 7 шагов к росту

ТОП-10 программ для маркетплейсов: продажи, учет и автоматизация

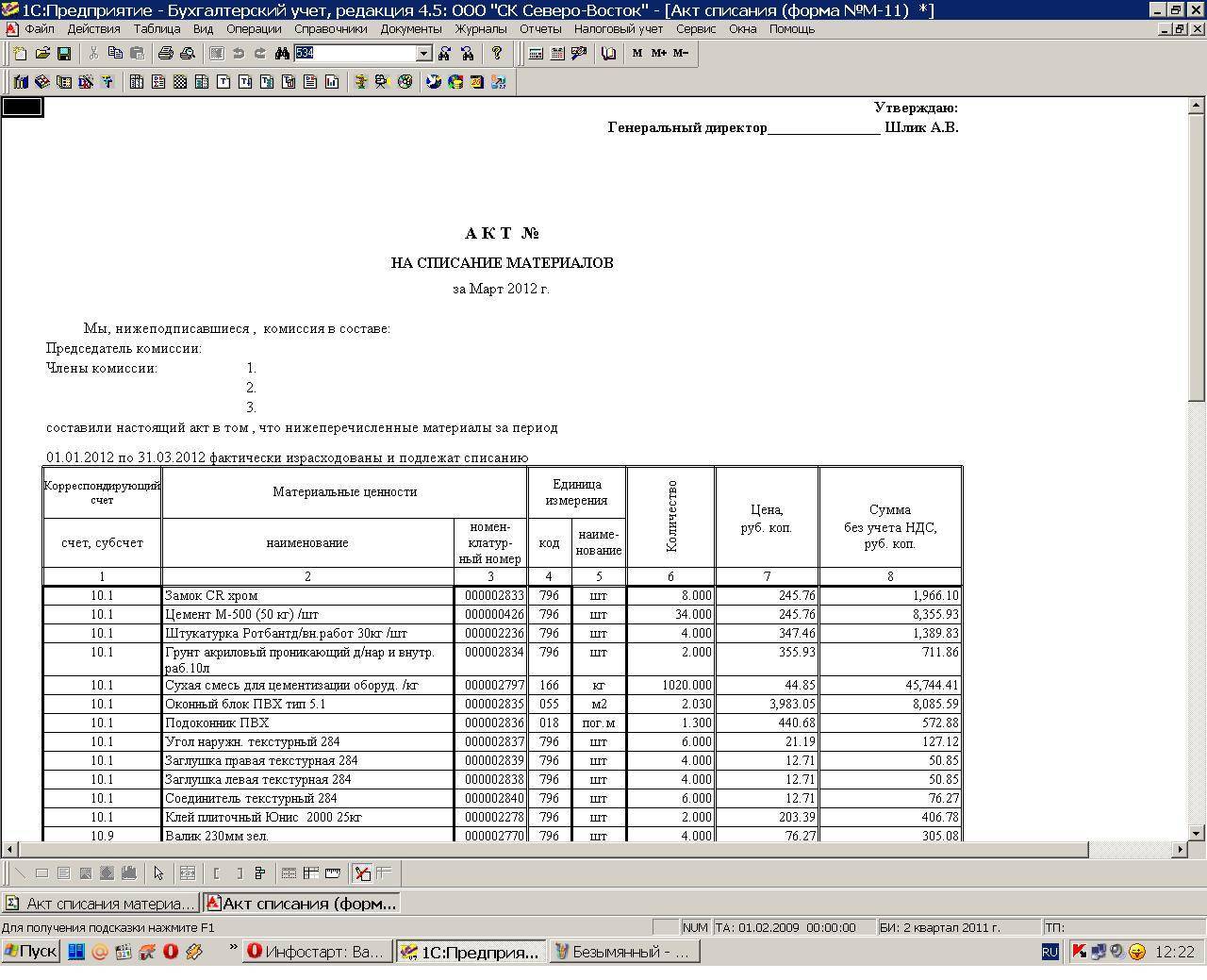

Списание материалов: подробная инструкция

Материалами называют запасы, которые приобретаются организацией. Это средства, позволяющие получить продукцию, обслужить производственный процесс. Для отображения подобных запасов почти всегда используется счет 10. К нему открываются субсчета. Для отображения движения основных средств так же можно воспользоваться счетами 15 или 16. Материалы списываются, если обнаруживается недостаток либо порча. Либо когда объекты выходят из строя достаточно сильно, и признаются непригодными к дальнейшему использованию.

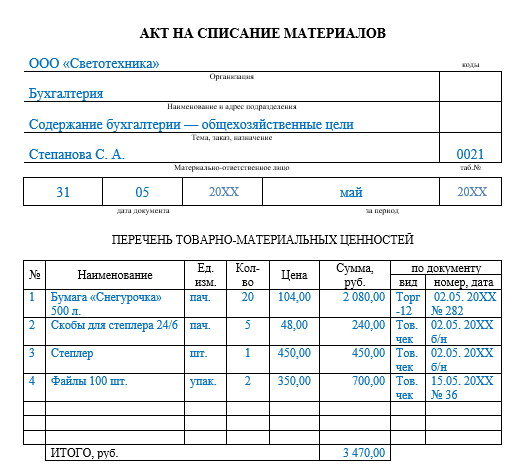

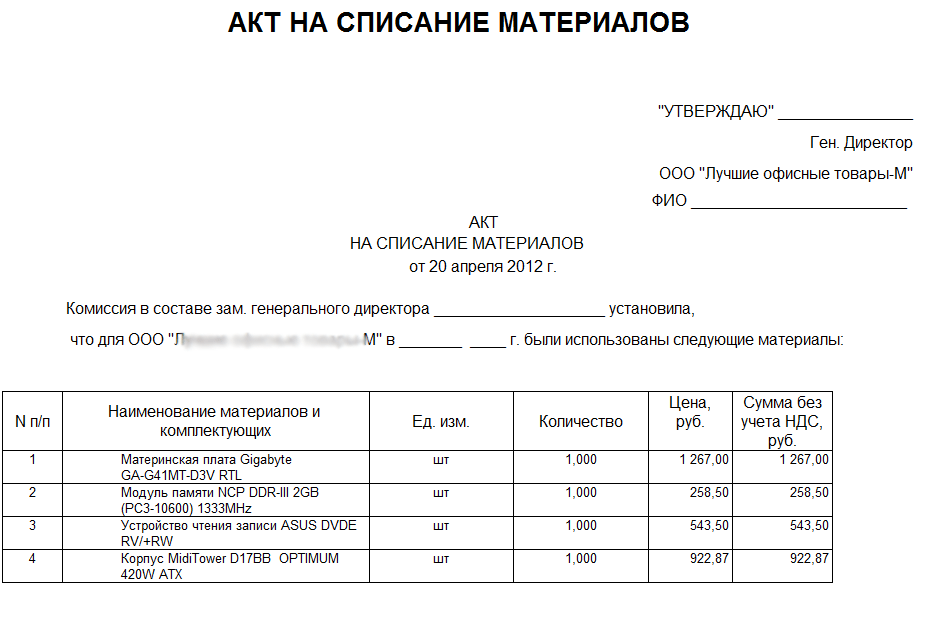

Когда списываются ценности, создание специальной комиссии обязательно. В ней должны присутствовать лица со стандартной материальной ответственностью. Именно членами данной комиссии составляется акт списания. Следующие несколько пунктов вносить в документ надо в любом случае:

Списание в программе

- Количественные и ценовые характеристики, суммы.

- Причина, по которой необходимо списать ценности.

- Наименование самих материалов.

- Личные данные каждого из членов комиссии.

Кроме того, все участники ставят подпись на документе. Не обойтись без указания даты, к которой проводилась процедура.

Отдельные проводки делаются, когда материалы уже признаются списанными.

- К94 – если все происходит в пределах естественной убыли.

- Д20 – информация по основному производству.

- К10 – для отражения ценности материалов по балансу.

- Д94 – Недостача, потеря конкретных свойств у предмета.

Списание материала заказчиком

Поэтому в современном документообороте существует несколько вариантов списания.

Варианты списания материалов

Так, если известно, сколько материалов требуется для бесперебойной работы объекта на несколько дней, то поставка осуществляется на основании договора между поставщиком и заказчиком сразу на объект, в объеме достаточном для работы в указанном временном промежутке.

При этом приемку материала на месте осуществляет материально ответственное лицо заказчика, который тут же оформляет «первичку» с указанием объемов, типа и стоимости принятых материалов.

В конце отчетного периода проводится инвентаризация с заполнением инвентаризационной формы № 3 или по собственным документам компании, где учитываются все остатки материалов на складах.

Такая схема существенно упрощает работу по учету и списанию материалов, однако не всегда выполнима в силу объективных причин. Как минимум элементарное несоблюдение графика поставок.

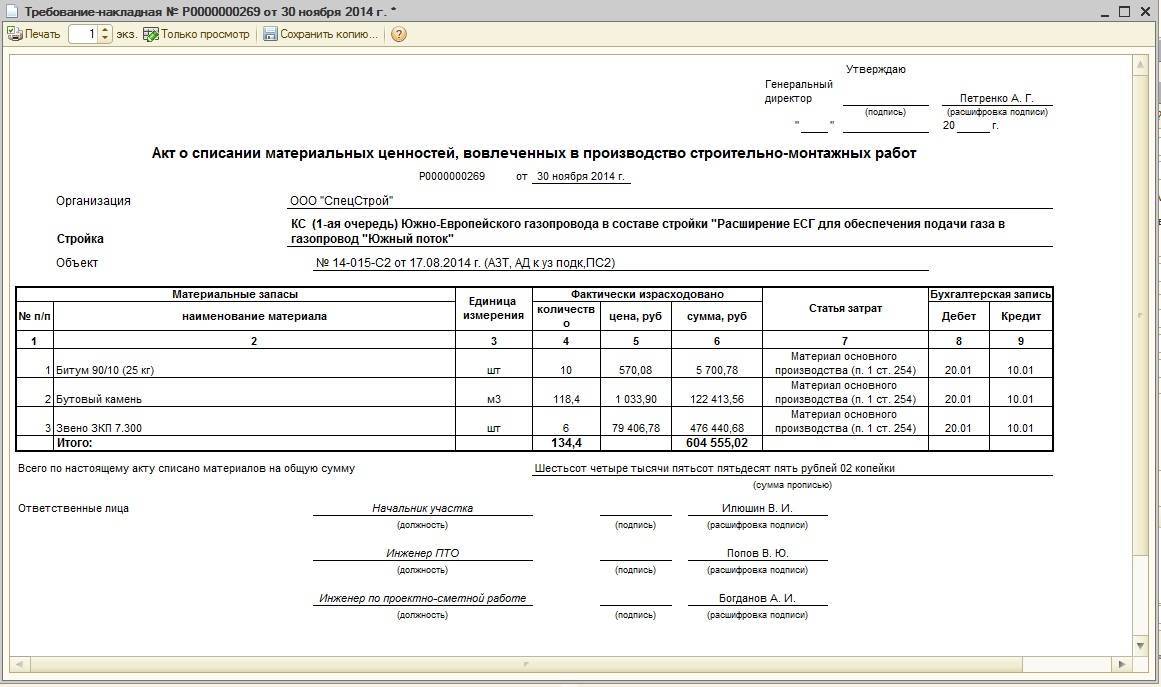

Если известен объем материалов, который потребуется на объекте до 4 недель, то учет ведется по стандартной схеме, а вот приемка-передача уже оформляется по форме М11 или по собственным подобным документам. При этом поставленные материалы должны быть реализованы в указанный срок в полном объеме без остатка.

Нюанс состоит в том, что начальник участка или бригадир делает заказ на склад. Если запланированный объем материалов оказался не достаточен, то это влечет проверку норм его расхода на участке. По завершению отчетного периода, проводится инвентаризация не только материалов, но и проведенных работ. Остатки списываются в затраты.

Если объем поставок не известен точно, то выдача со склада и приемка-передача на месте проводится, как и ранее, но только без конкретного графика. Получается, что движение материальных ценностей происходит как внутреннее перемещение.

В конце отчетного периода исполнители работ предоставляют отчеты, как по остаткам материалов, так и по основным материалам на строительстве. Бухгалтерия же сводит все документы вместе и смотрит, какие расходы понесла организация и какие остатки появились на строительстве.

По результатам любого из вышеперечисленных способов учета, составляется отчет по расходованию материалов в строительстве. Руководство строительной компании на основании этого документа подтверждает, что все списанные материалы были израсходованы по назначению, в соответствии с принятыми в отрасли нормами.

В целом такая система отслеживания и списания остатков позволяет вести учет эффективности расходования строительных материалов, а также своевременно перераспределять их остатки.

Формулировки для списания материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

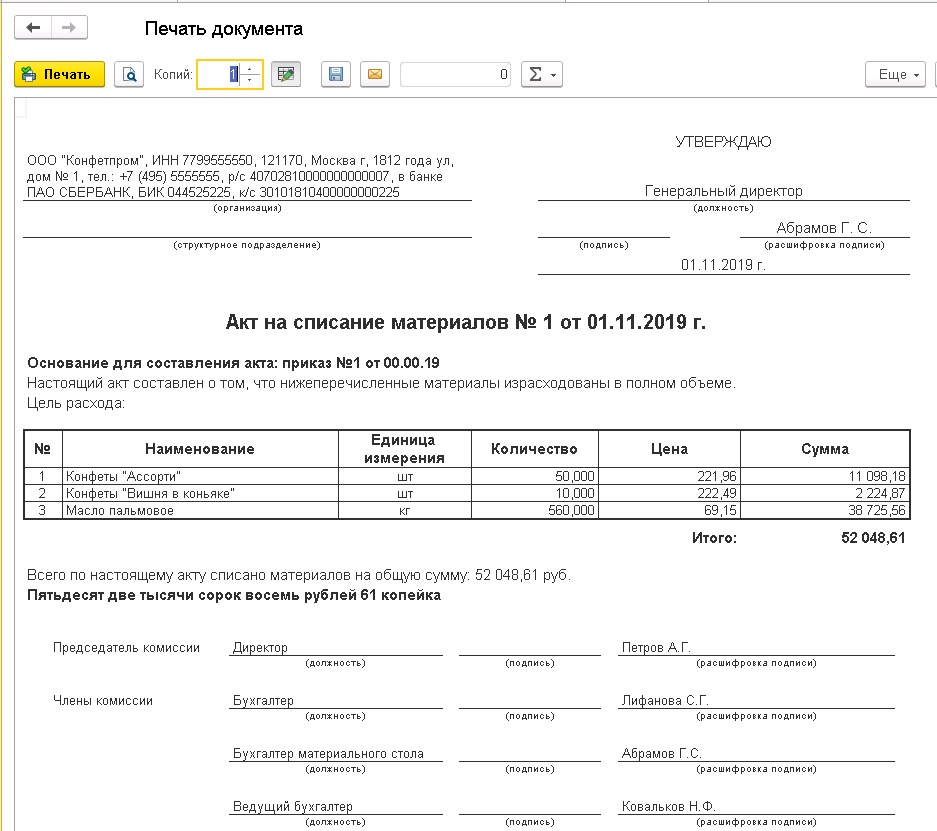

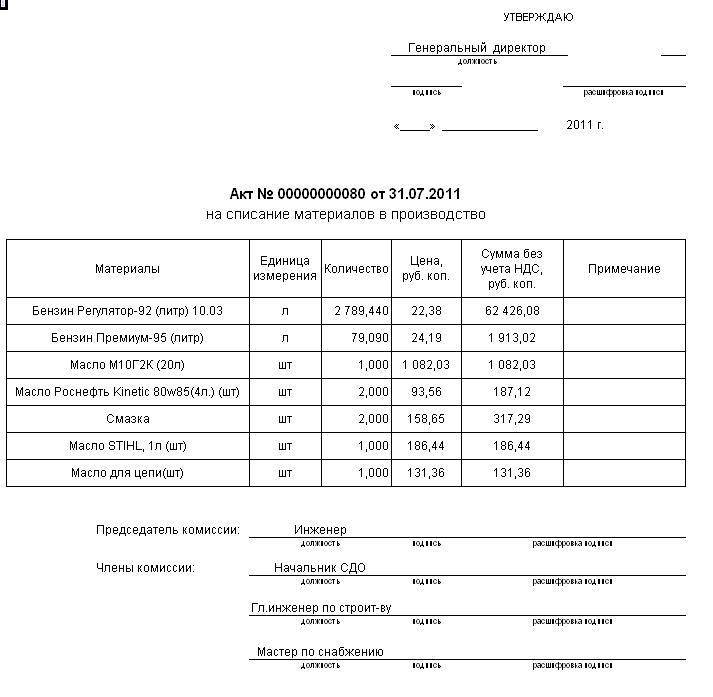

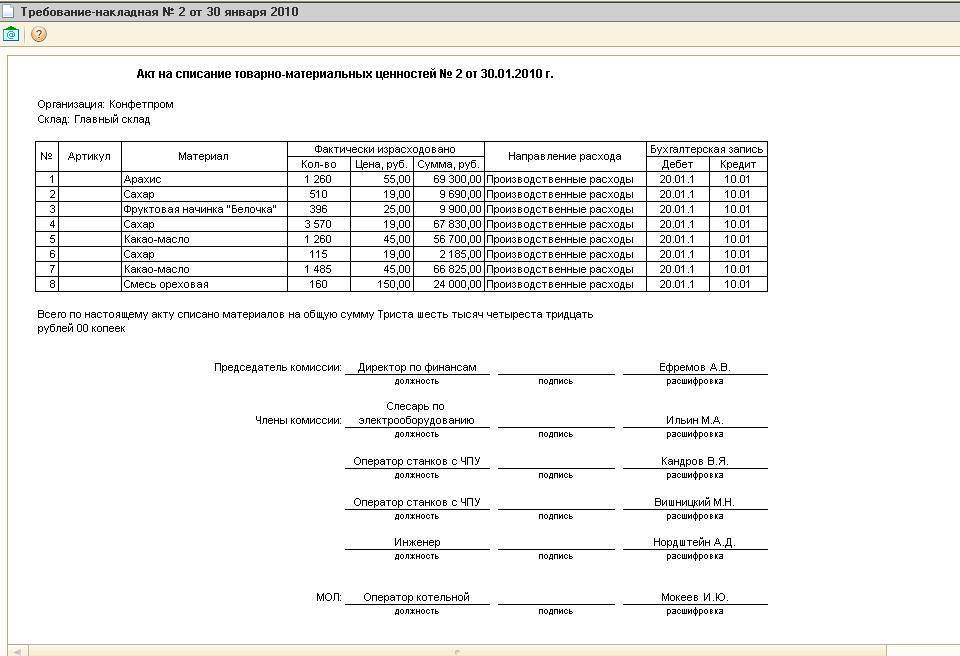

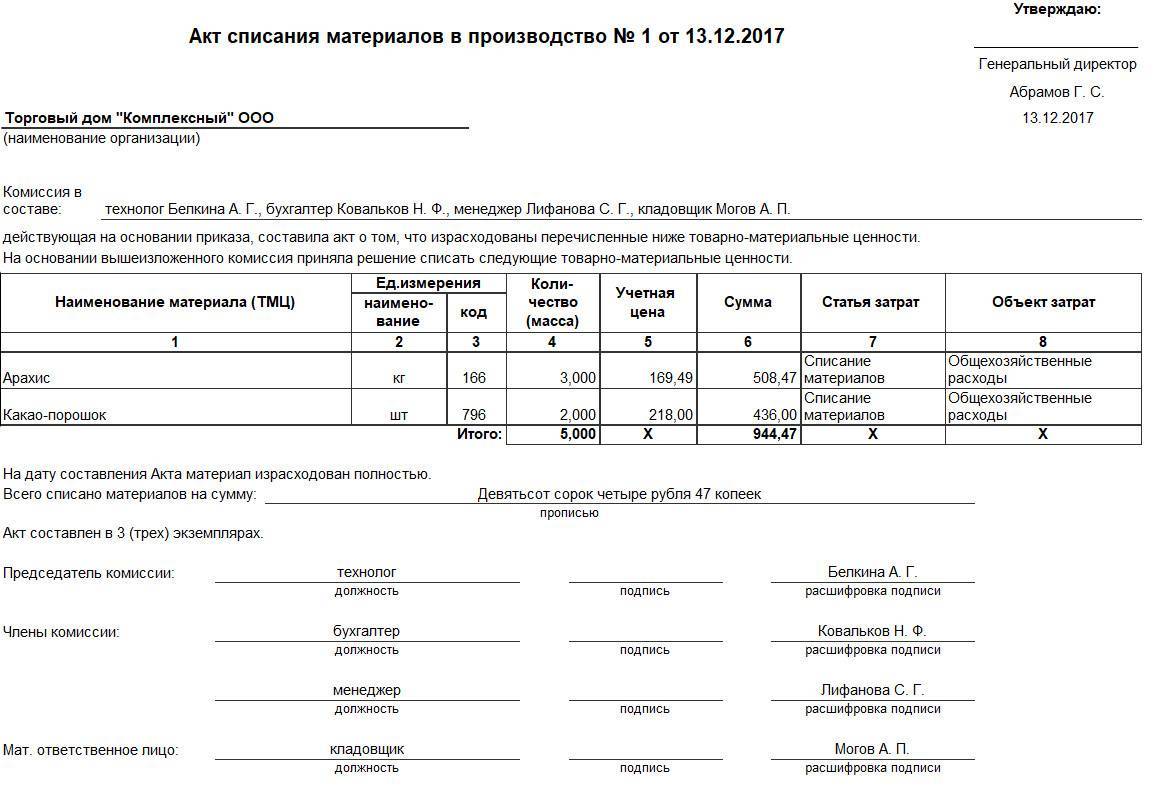

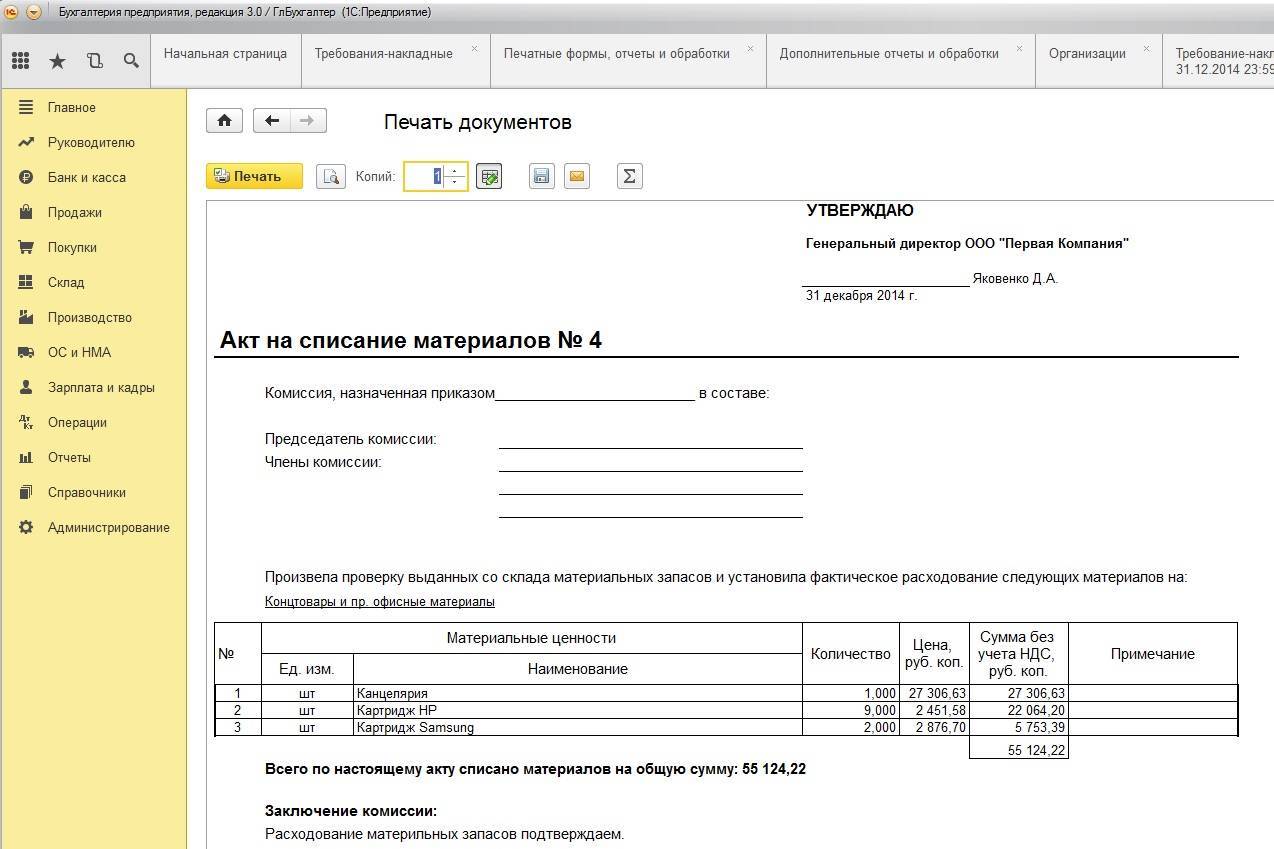

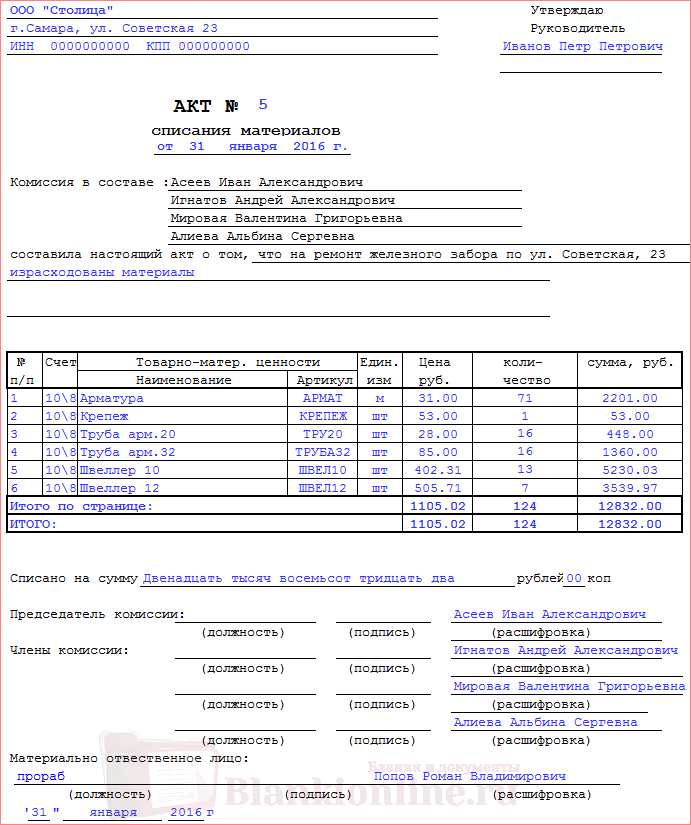

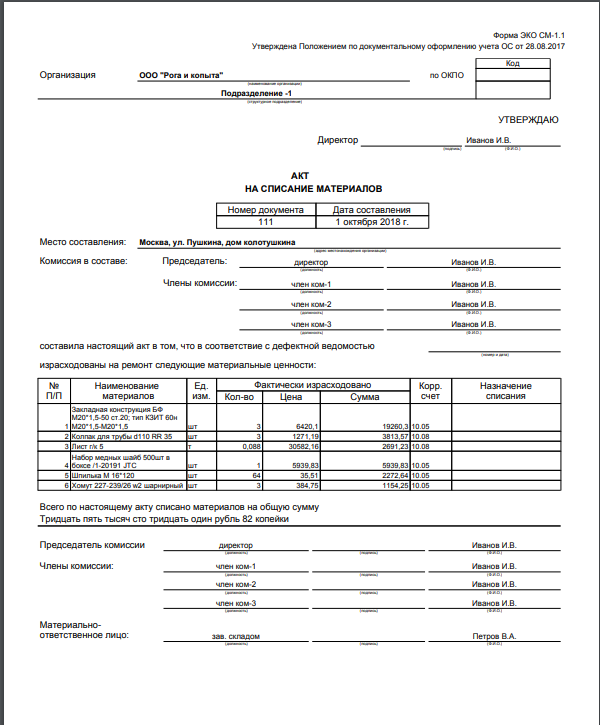

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Товарные ценности в производственной части . которые применяются с целью осуществления работ или предоставления услуг – это одна из самых важных категорий, которая занимает больше 50% от всей совокупности товарно-материальных ценностей. Данная группа непосредственно участвует в производственном процессе организации как основной элемент деятельности предприятия.

Если обратить внимание, то лишь отталкиваясь от этого процесса можно управлять прибылью предприятия как в сторону увеличения, так и в сторону и прибыли. Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность. Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность

Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность.

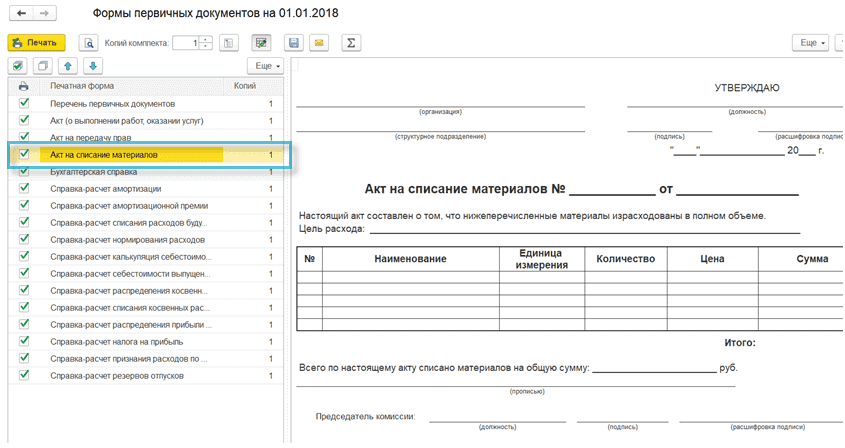

Акт списания материальных ценностей

- Дата составления и подписания акта является днем списания ценностей.

- Документ может быть составлен на группу товаров с указанием цены, количества, общей стоимости.

- Наименование ценностей должно точно соответствовать приходному документу, по которому активы получены и оприходованы.

- В форме указывают документ-основание, вызвавшее списание.

Процедура списания с дальнейшей утилизацией материальных ценностей осуществляется для активов, пришедших в негодность вследствие утери потребительских качеств или порчи. Для списания товаров с последующей утилизацией предварительно проводят оценку состояния активов.

Процедура включает создание комиссии или участие лиц постоянно действующего контролирующего органа.

Как правильно составить приказ о списании материальных ценностей

- Заголовок, который ставит в известность о сути документа.

- Состав комиссии по списанию. Кроме материально-ответственного лица в нее входят еще 2-3 человека.

- Назначение председателя комиссии.

- Заверяется личной подписью генерального директора и печатью.

- По результатам деятельности комиссии составляется акт о списании, который отдается в бухгалтерию для снятия ресурсов с баланса предприятия.

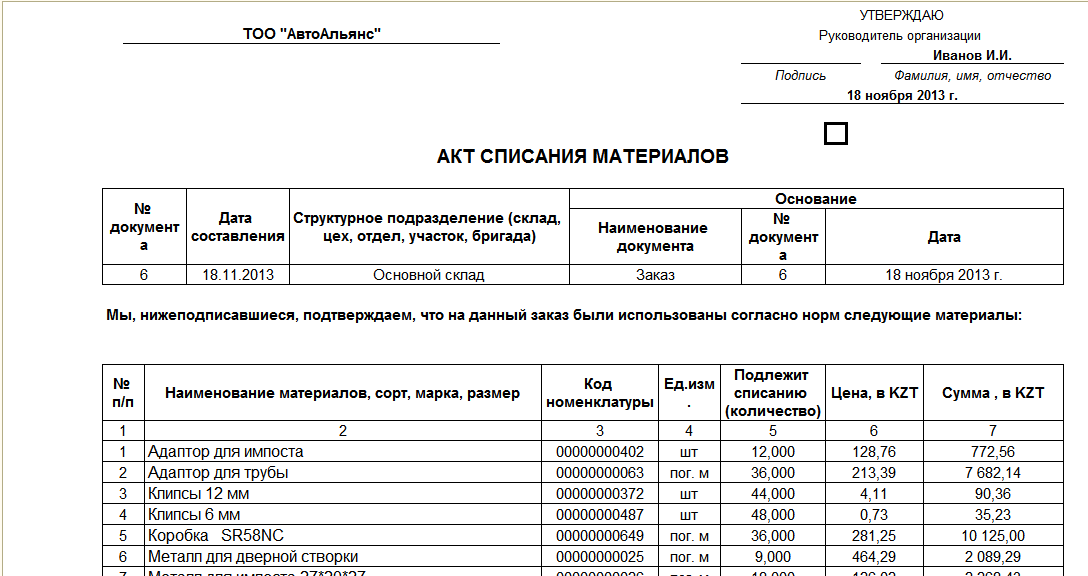

Акт списания материалов — форма и правила составления

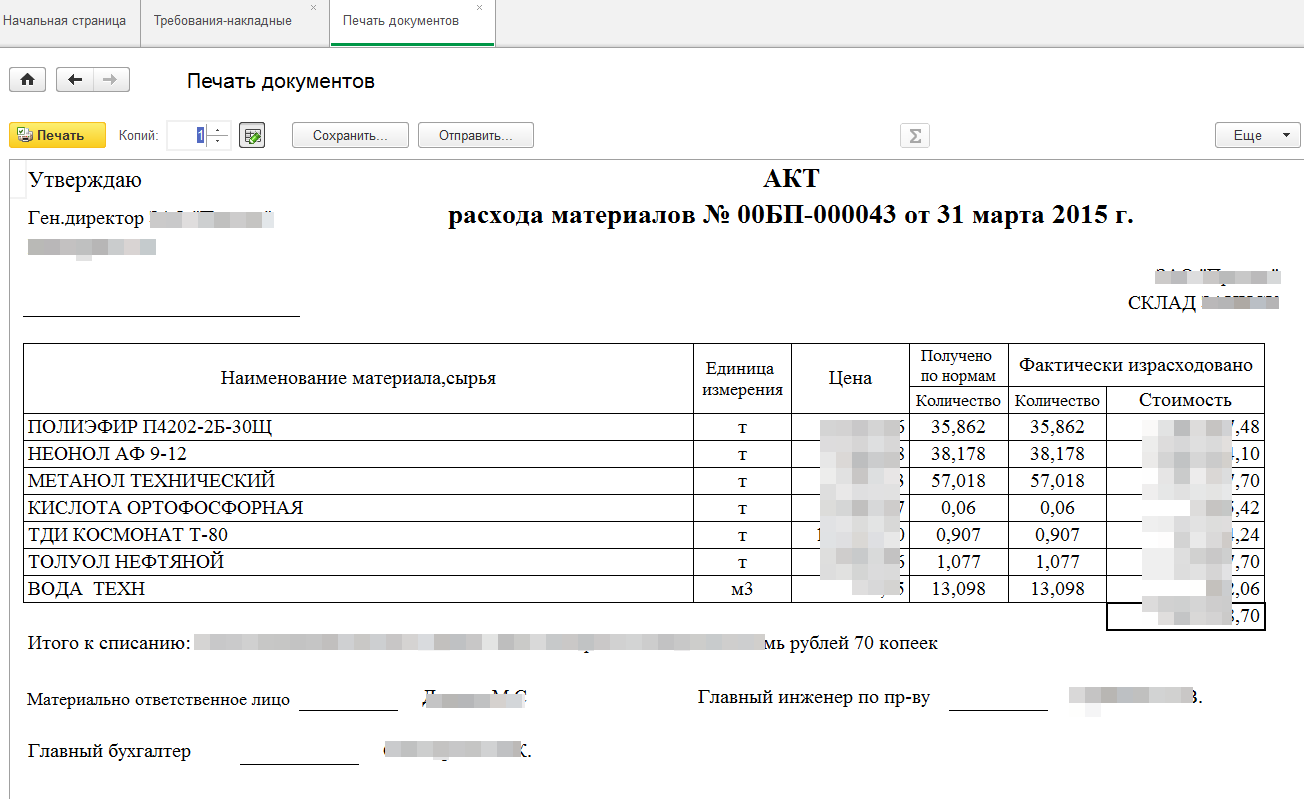

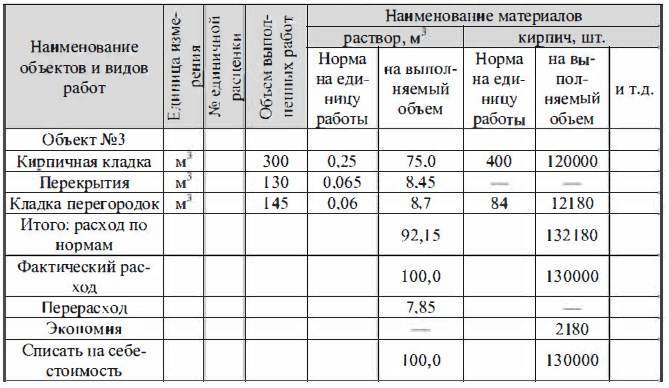

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

В самом начале расчетного периода в складских помещениях проводят инвентаризацию товара, то есть его пересчет

Важно определить объемы запасов и сформировать отчет для начальников производственных участков.

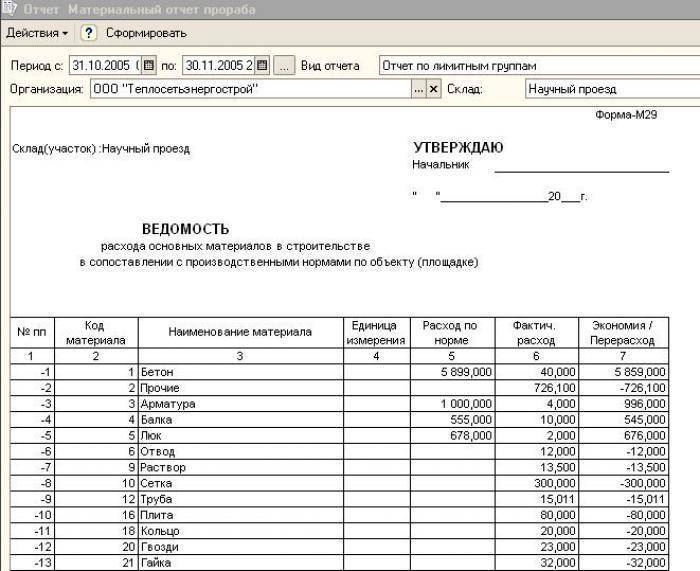

К завершению отчетного периода руководитель производственного участка должен соотнести фактический расход с полученной информацией и отправить эти данные техническому отделу. Его отчет составляется по форме М-29.

ПТО проверяет документы и передает их в инженерный отдел.

Полученная информация еще раз перепроверяется и отдается бухгалтеру для конечного определения суммы прихода и расхода, а также остатка. Затем формируется сводная ведомость.

Затем формируется сводная ведомость.

Непосредственные действия

Пошаговый алгоритм списывания сырья своими силами выглядит так:

- исходное условие – руководству производства ежемесячно предоставляется матотчет о наличных ТМЦ на складе;

- в назначенный руководством срок, но не позднее отчетного периода, ответственное материально лицо составляет форму М29 и передает ее в ПТО для сверки;

- сотрудник техотдела проводит проверку, а глава отдела утверждает сверенные документы, после чего передает их дальше главному инженеру;

- ГИ изучает полученную документацию, ставит свою визу о подтверждении, передает пакет финансистам;

- бухгалтерский отдел сверяет стоимость поступивших и выбывших стройматериалов, выводит действительный остаток по результатам;

- ответственный специалист бухотдела заносит данные в сетку движения материальных запасов, применяет необходимые проводки для закрытия, после чего списываемые единицы считаются полностью отработанными.

Схема закупки и документооборота Чтобы все прошло гладко, движение ТМЦ надо начинать учитывать уже со стадии подготовки проектно-сметного обеспечения.

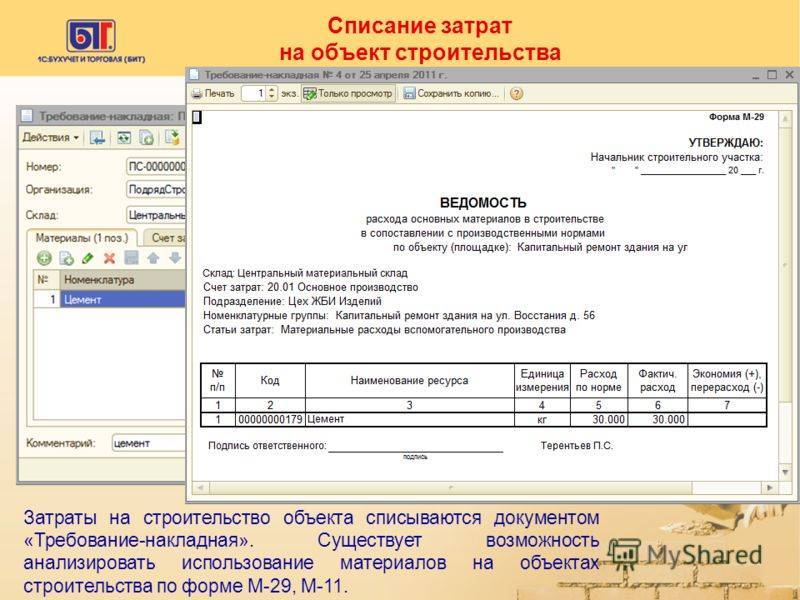

Формирование Требование-накладной

Списание материалов на общехозяйственные нужды

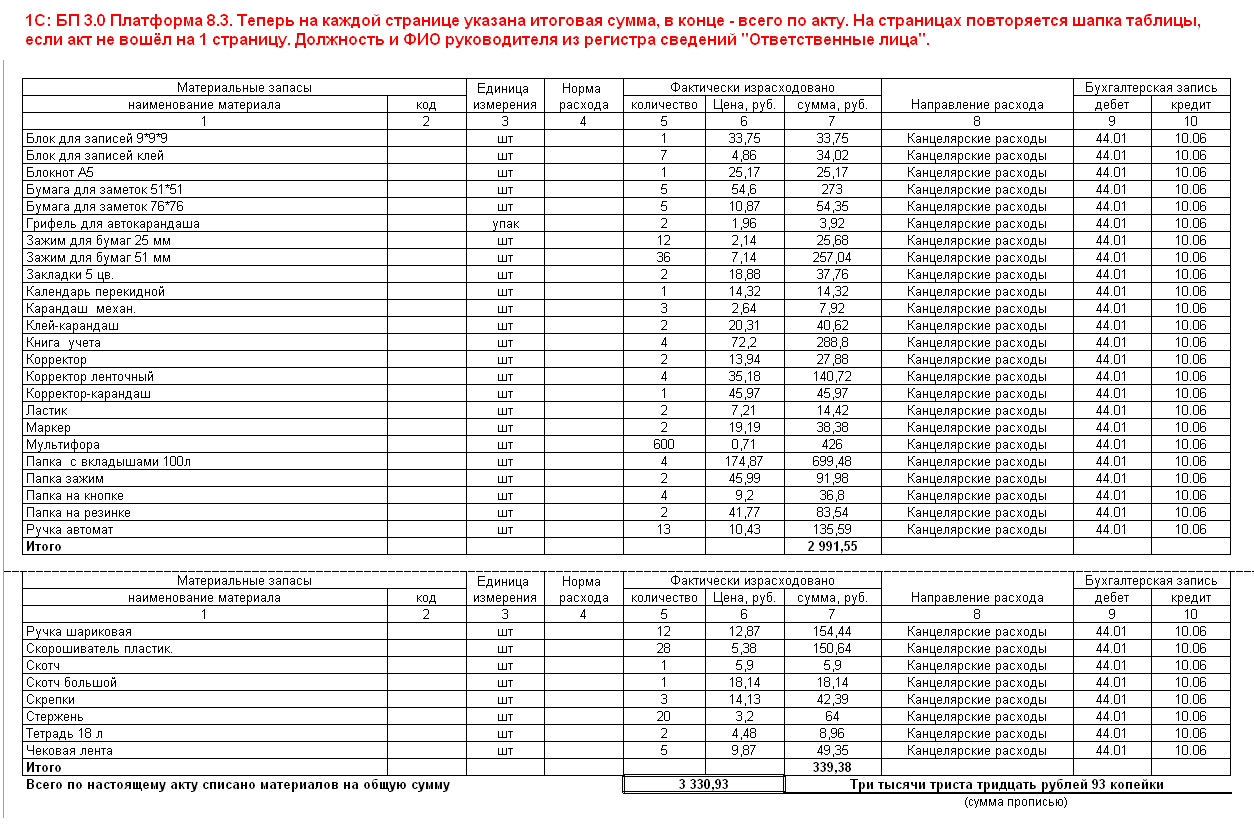

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов на общехозяйственные нужды | |||||||

| 02 февраля | 10.21.1 | 60.01 | 8 070 | 8 070 | 8 070 | Принятие к учету материалов | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 10.21.2 | 8 070 | Признание стоимости материалов в косвенных затратах в БУ | |||||

| 19.03 | 60.01 | 1 614 | 1 614 | Принятие к учету НДС | |||

| 10.21.2 | 10.21.1 | 2 100 | Списание стоимости материалов в БУ | Расход материалов — Использование материалов | |||

| 10.21.1 | 2 100 | 2 100 | Признание стоимости материалов в НУ | ||||

| Корректировка себестоимости списанных материалов до средневзвешенной себестоимости | |||||||

| 28 февраля | 10.21.1 | 180 | 180 | 180 | Корректировка себестоимости списанных материалов до средневзвешенной себестоимости |

Как списать канцтовары в 1С

По условиям примера управленческие запасы и ОС независимо от стоимости и срока службы Организация признает в расходах по БУ в периоде понесения. Это происходит автоматически в документе Поступление (накладная, УПД) при использовании Вида номенклатуры — Малоценное оборудование и запасы.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — канцтовары приняты к учету;

- Дт Кт 10.21.2 — стоимость канцтоваров учтена в расходах в БУ методом По средней;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

В момент фактической передачи оформите документ Расход материалов:

- в разделе Склад — Расход материалов (Требования-накладные);

- на основании документа Поступление (накладная, УПД) по кнопке Создать на основании.

Укажите:

- Вид операции — Использование материалов;

- Цель расхода — например, Хозяйственные нужды;

- Счет затрат и его аналитику для НУ (т. к. в БУ расходы уже учтены при поступлении) укажите тот же, что при поступлении канцтоваров.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — списана стоимость объекта в БУ методом По средней;

- Дт Кт 10.21.1 — списана стоимость объекта в НУ при выдаче со склада;

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении в разделе Операции —Закрытие месяца.

Документ формирует проводку:

Дт 26 Кт 10.21.1 — корректировка скользящей себестоимости до средневзвешенной себестоимости.

На ком ответственность?

Первый вопрос – кто ответственен за списание строительных материалов во время производства. Ответ – специально назначенные сотрудники, непосредственно участвующие в реализации товарных, материальных ценностей ТМЦ. На 2019 год это: инженеры, представители бухгалтерского штата, руководители производственных участков, материально ответственные лица. Их задача, дополняя состав ПТО стройки (производственно-технический отдел), контролировать использование матресурсов, скалькулированных инженерами-сметчиками.

Список назначенных утверждает директор предприятия, попутно расписывая функции каждого и указывая на необходимость подписывать итоговые документы главным инженером и руководителем ПТО.

Отдельно за бухгалтерами крепятся обязанности:

- следить, чтобы потребление и перерасход материалов в строительстве не превышал допустимые нормативы;

- пресекать попытки списать рабочее сырье без должных оснований, например, под видом мифической утраты;

- распознавать и ликвидировать случаи внесения в перечень списываемых ресурсов стройматериалов более высшего качества, чем ушло на самом деле;

- оформлять списательную документацию.

Чем профессиональнее организован документооборот и списание строительных материалов в бухгалтерии или заменяющем ее органе, тем легче следить за материальной базой в производстве, оградить дело от воровства и удорожания.

Методы списания производственных материалов в бухучете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

О том, как правильно организовать учет МПЗ, читайте в материале «ПБУ 5/01 — учет материально-производственных запасов».

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

Можно ли использовать бухгалтерский порядок списания МПЗ по методу СРС в налоговых целях, см. в статье «В налоговом учете оценку покупных товаров по средней стоимости можно производить по правилам бухучета».

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н. О положении об управленческом учете см

в статье «Составляем положение об управленческом учете (пример)»

О положении об управленческом учете см. в статье «Составляем положение об управленческом учете (пример)».

Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания. Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы.

ВАЖНО! С 2016 года у микропредприятий и малых компаний (применяющих упрощенные способы учета и отчетности), чьи запасы не являются существенными, появилась возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 13.2 ПБУ 5/01 в ред

приказа Минфина России от 16.05.2016 № 64н).

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, можно узнать, как приходуются материальные запасы в программе Смета КС.

Документальное оформление

Расходы на проведение текущего и капитального ремонта основных средств должны быть обоснованы и документально подтверждены (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Необходимость и целесообразность проведения соответствующих работ можно подтвердить дефектной ведомостью, актом осмотра имущества. Отметим, что дефектная ведомость используется для оформления предполагаемых объемов работ по ремонту для целей планирования закупок материалов, работ, услуг. Однако она не является первичным учетным документом, но может быть приложена к нему в целях подтверждения фактически произведенных объемов работ по ремонту (Письмо Минфина РФ от 14.01.2019 № 02-07-10/868).

Первичными документами, подтверждающими проведение ремонтных работ, являются акт о приеме выполненных работ (форма КС-2) и справка о стоимости выполненных работ и затрат (форма КС-3).

В целях отражения в учете расходов на проведение ремонтных работ оформляется акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Этот документ содержит сведения о сроках проведения работ по договору и фактически, сведения об объекте основных средств и расходах на проведение работ по ремонту. При осуществлении работ сторонней организацией акт составляется в двух экземплярах. Первый экземпляр остается у учреждения-заказчика, второй – передается организации, проводившей ремонт. Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку отремонтированных объектов, а также представителем организации, проводившей ремонт, утверждается руководителем учреждения (уполномоченным лицом) и сдается в бухгалтерию (п. 2 приложения 5 к Приказу Минфина РФ от 30.03.2015 № 52н).

Информация о выполненных ремонтных работах указывается в инвентарных карточках учета нефинансовых активов (ф. 0504031) и группового учета нефинансовых активов (ф. 0504032) (п. 27 Инструкции № 157н).

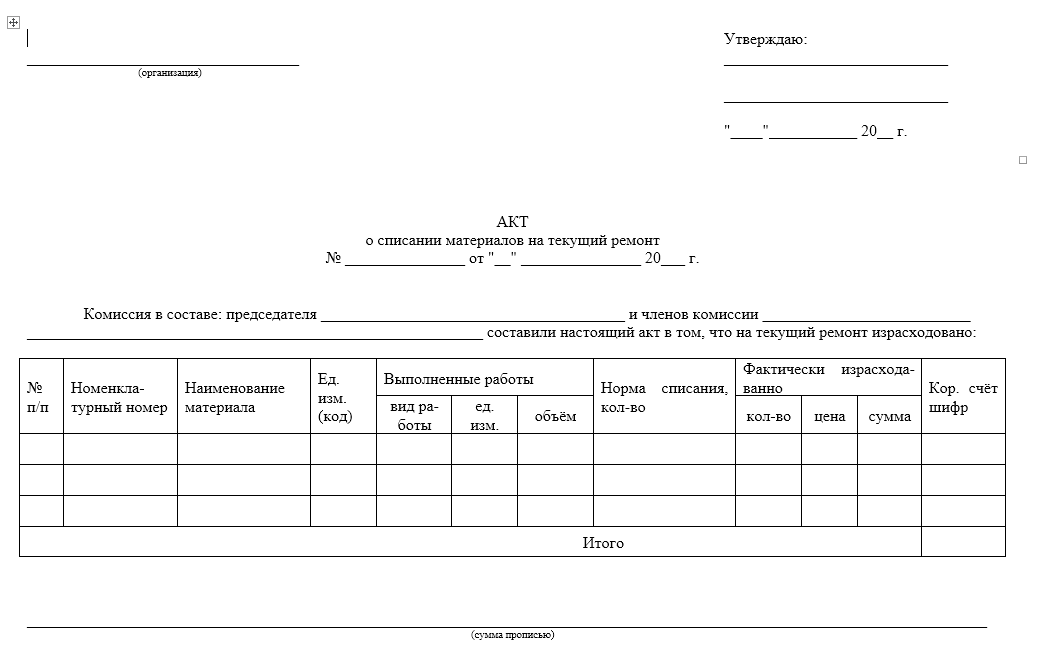

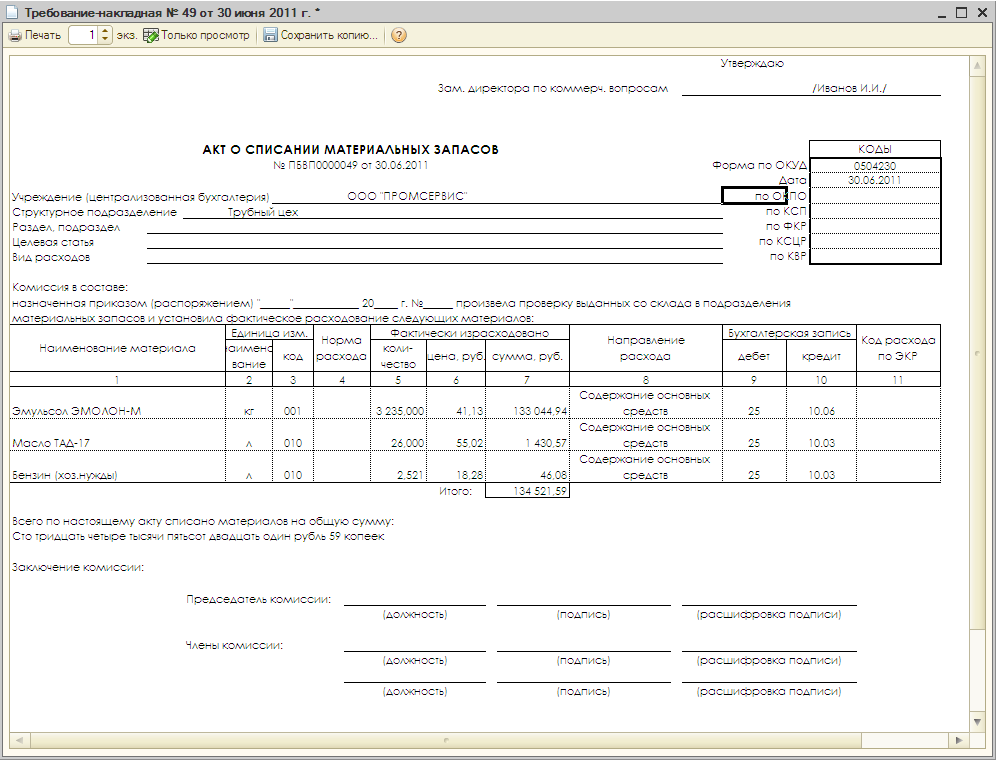

Передача исполнителю (подрядчику) материальных запасов, приобретенных учреждением-заказчиком для проведения ремонтных работ, оформляется актом или накладной. При списании использованных в процессе ремонта материалов составляется акт списания материальных запасов (ф. 0504230).

Инструменты процесса

Следующая основа – сочетание алгоритма, законодательных актов и соответствующих знаний.

Алгоритм подразумевает 3 способа реализации:

Таким образом, действующие правила списания материалов в строительстве опираются, прежде всего, на правильное определение стоимости сырья. Фактическая себестоимость исчисляется с включением:

- исходной ценности (цены);

- расходов на транспортировку;

- оплаты сервисных услуг (консультанты, посредники и т.д.);

- таможенных трат.

Способ списания выбирается какой-то один, он должен будет применяться далее в течение всего отчетного периода.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

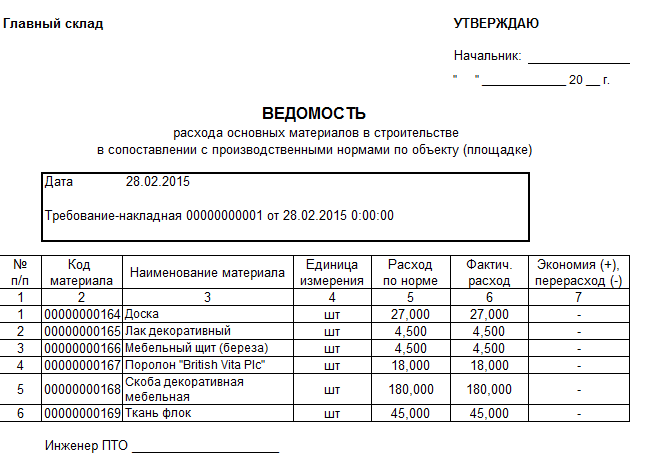

Отдельные нюансы учета, влияющие на формирование ведомости

При обороте МЦ в бюджетных учреждениях основной вопрос в том, как правильно классифицировать МЦ для учета и списания. Специальных разъяснений регулирующих органов по данному вопросу нет. Вместе с тем есть различия в процедурах при единовременном списании МЦ (по ведомости) и списании по акту. Во втором случае необходимость списания (как и решения о закупке) должна быть оформлена решением специальной комиссии. Чтобы не созывать комиссию по каждому факту закупки или выдачи дыроколов и одноразовых картриджей для оргтехники, бюджетные организации обычно устанавливают определенную классификацию приобретаемых и расходуемых ценностей. Все входящие в оборот учреждения МЦ подразделяются на учетные группы, которые оформляются в дальнейшем тем или иным установленным документом (ведомостью или актом). Критерии этой классификации нужно описать в учетной политике.

ВАЖНО! Избранный способ списания нельзя менять в течение отчетного года. С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)»

С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)».

И третий аспект, который рассмотрим в рамках данного материала, касается присвоения наименований и кодов МЦ, которые включаются в ведомость выдачи. При составлении справочника номенклатуры (в первую очередь это касается компьютерных программ) бухгалтеру необходимо искать разумный баланс между подробным описанием объекта в наименовании, с одной стороны, и отсутствием детализации — с другой.

Например, в приведенном образце имеется объект — бумага. Если в учете записывать просто «бумага», которая может приобретаться по разной цене и выдаваться либо по пачкам, либо по листам, нетрудно догадаться, что в учете быстро наступит путаница. С другой стороны, если чрезмерно детализировать учет, например заводить отдельные позиции на каждую партию бумаги от разных производителей и поставщиков, путаница наступит с не меньшими быстротой и вероятностью.

В приведенном в пример образце найдено взвешенное решение — наименование МЦ составляется по принципу 3 шагов:

- вид МЦ — «бумага»;

- основные характеристики — «пачка» (т. е. и приобретается, и выдается данная бумага именно по пачкам) и формат;

- стоимость (цена) закупки — 135 руб. за пачку (данный вариант удобен при списании по фактической цене и наличии поставщиков с относительно стабильными ценами).

Кодировка номенклатуры, как можно заметить, построена на аналогии с цифрами кода кредитуемого счета, на котором учитываются ТМЦ. По общему правилу (идущему еще из разъяснений к постановлению Госкомстата РФ от 09.08.1999 № 66), если в утвержденной форме нет специальной отсылки к общероссийскому классификатору (например «код по ОКВЭД» или «код по ОКУД»), то под кодом подразумевается код по внутренней системе кодирования, принятой в учреждении.

Во избежание спорных вопросов (например, с проверяющими из вышестоящих структур) стандарт присвоения наименований и кодов МЦ необходимо закрепить в учетной политике учреждения.

Ведомость выдачи материальных ценностей по форме ОКУД 0504210 действует с 2015 года. Само по себе заполнение ведомости сложности не представляет, если правильно организован учет соответствующих видов ТМЦ и применяемые нюансы закреплены в учетной политике бюджетного учреждения.

Учет запасов в расходах

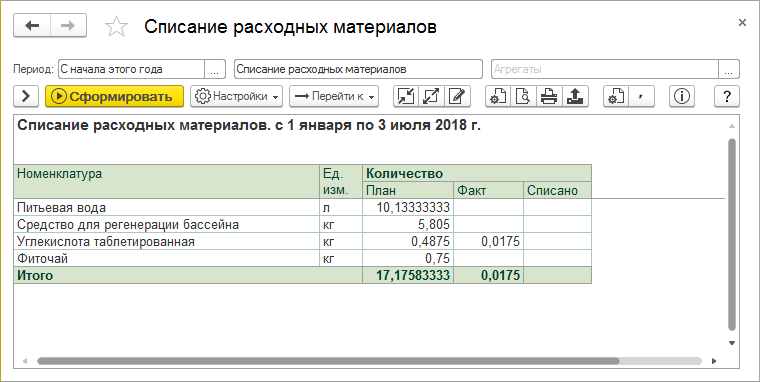

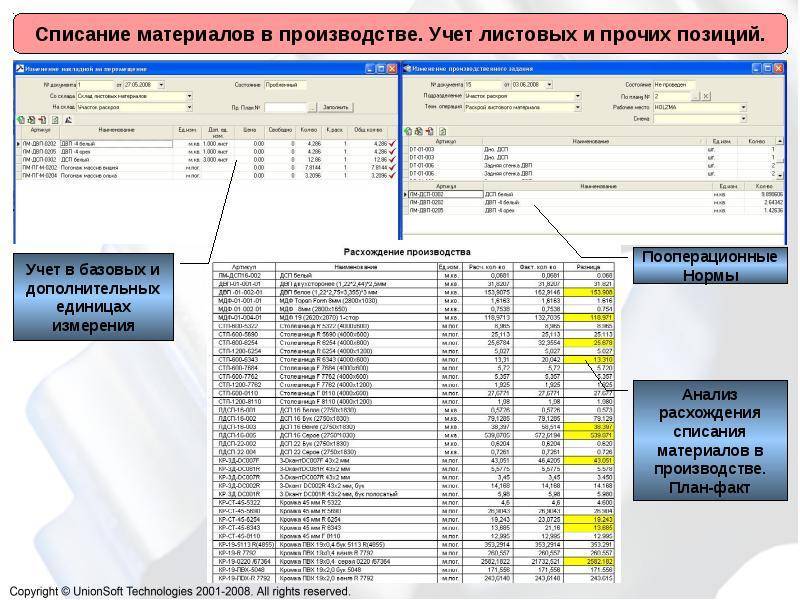

После выпуска материалов со склада в производство их стоимость должна быть списана в дебет счетов учета затрат. Но часто бывает так, что запасы физически «переехали» со склада на производственный участок, но еще не были использованы. Отслеживать подобные ситуации должны экономисты, а не бухгалтера. В таких случаях, а также если в требовании-накладной не было указано назначение использования материалов, должен составляться акт расхода.

Стоимость сырья остается неизменной. Списание материалов в 1С в таких случаях отражается документом «Перемещение». Есть еще одна предпосылка к его составлению. В налоговом учете стоимость сырья, которое не было израсходовано в производстве, не может отражаться в сумме расходов текущего месяца. Контролировать этот процесс можно документом «Перемещение».

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Последствия перерасхода или недостачи

Результатом изучения акта с объяснительной становится два сценария:

- устанавливается, что расхождение связано с хищением, недобросовестным выполнением обязанностей (порча, утеря) – управление предприятия должно привлечь контролирующие органы для подтверждения случившегося;

- перерасход (недостача) признаются уважительными – руководство вправе дать добро на снятие их с баланса.

В целом, ответственность за верное оформление движения стройматериалов и их растрату отвечает глава всей строительной кампании. Так что именно в его интересах грамотно организовать должный учет и выявление истинных виновников убытков.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте,

Сопроводительные документы

Весь пакет документации по списыванию стройматериалов на производстве складывается в основном из отношений с поставщиками и их поведения по договору поставок. Но основа для любых строительных предприятий обязательна.

Это такие документы, как:

- утвержденный директором предприятия норматив потребления стройсырья для конкретного строительства;

- рабочая смета;

- журнал регистрации проделанных работ;

- отчетная сводка о реальном расходовании предоставленных ресурсов с указанием разницы с заложенными нормами.

Форму можно и нужно дополнять и адаптировать под определенное дело индивидуально, но две главы должны быть в ней всегда:

- расчетный объем ресурсов и количество совершенных работ;

- сверка расчетных объемов с реальным потреблением в рамках установленных стандартных нормативов.

За первый раздел отвечает ПТО, за второй – прорабы, начальники участков.

Вывод

Итак, мы рассмотрели все нюансы данного вопроса. Учет списания материалов позволяет качественно контролировать наличие запасов и упрощает работу бухгалтерии. Это помогает избежать проблем с контролирующими органами по вопросу использования сырья. Государственные нормы списания материалов прописаны в СНиП. Контроль за их выполнение осуществляет ОТП. Поскольку на высшем уровне четко не прописаны документы, подтверждающие расход сырья, то каждое предприятие дорабатывает универсальные формы самостоятельно. Приказ на списание материалов обязательно должен быть подписан руководителем организации.