Порядок и содержание процесса нормирования стройматериалов

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов. Усредненные—по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство

Нужны для определения всего количества ресурсов, необходимых на строительство.

Усредненные—по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками). Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками)

Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками)

Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

Содержание процесса нормирования

Процесс определения нормы расхода при производстве строительных работ представляет собой процесс регламентации действий по использованию тех или иных компонентов в процессе возведения каких-либо конструкций или проведения отделочных работ. Для успешного осуществления процесса выработки норм необходимо понимание содержания, роли и значения видов нормативов и норм в планировании проведения работ, а также обеспечение рабочего процесса инструментами и вспомогательными изделиями.

Нормирование использования строительных конструкций предполагает:

- своевременную актуализацию норм действующих на данный момент;

- проектирование норм расхода при производстве объема работ, принятого за единицу измерения;

- официальное утверждение и донесение до непосредственного исполнителя действующих норм.

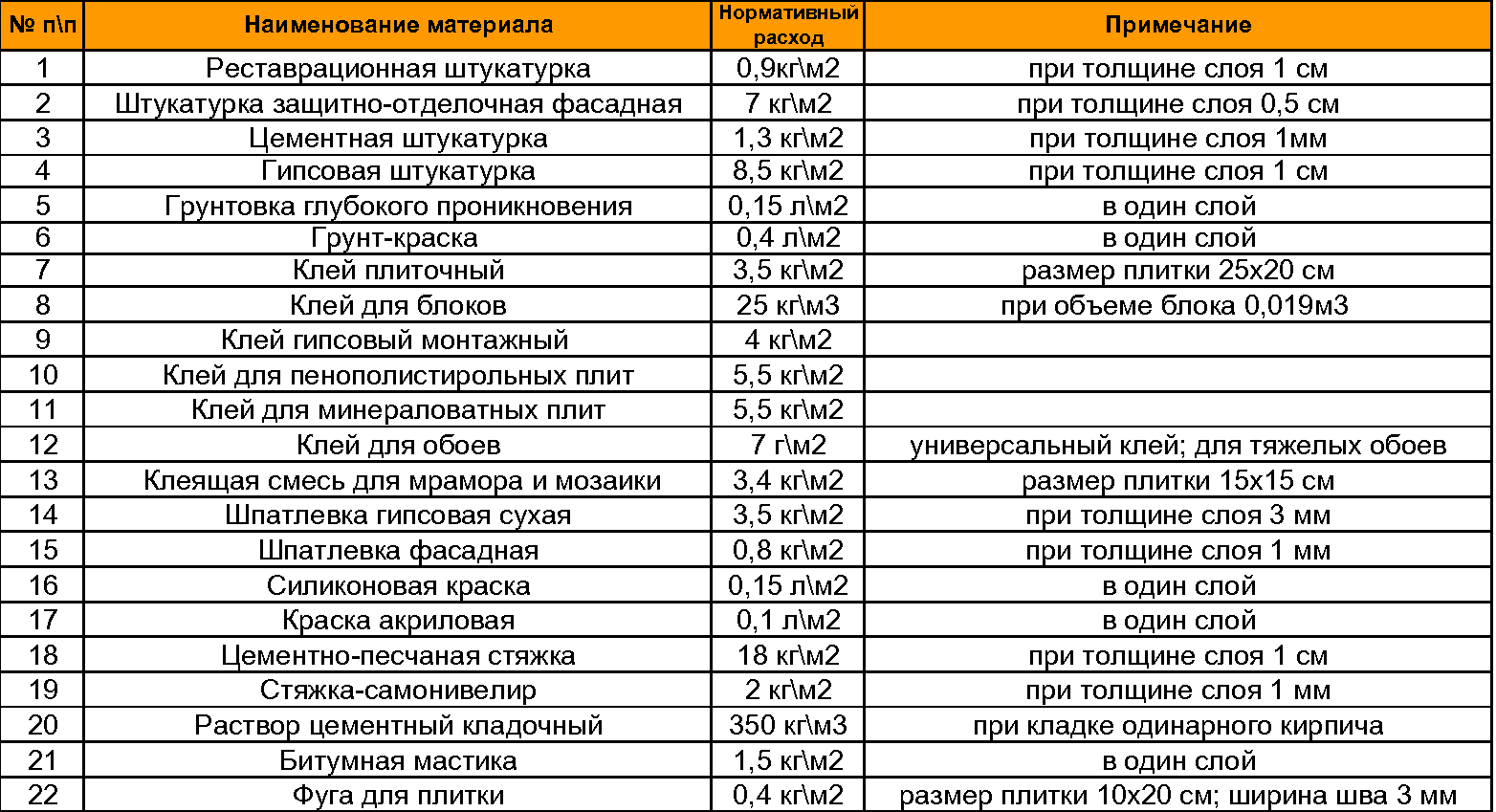

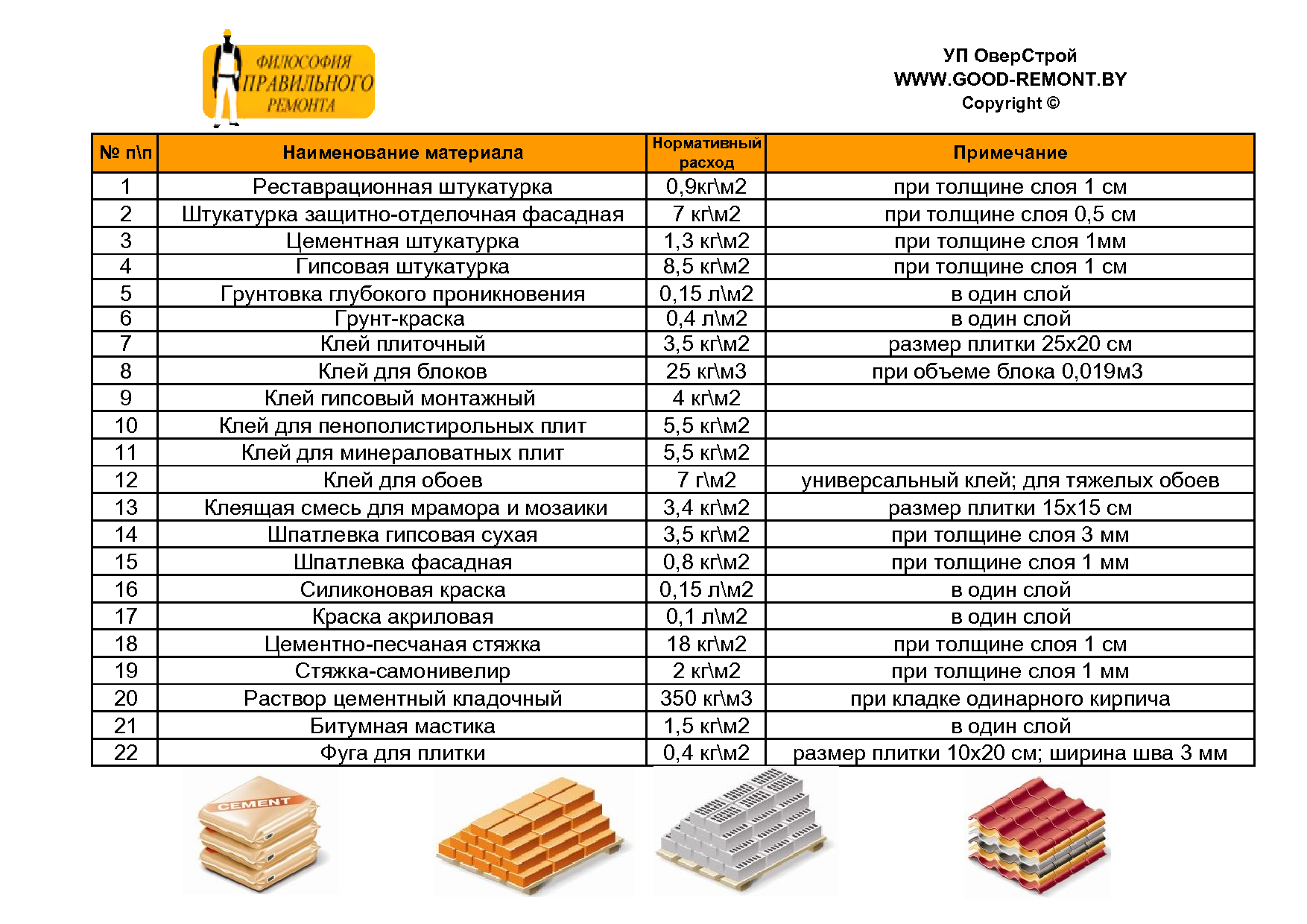

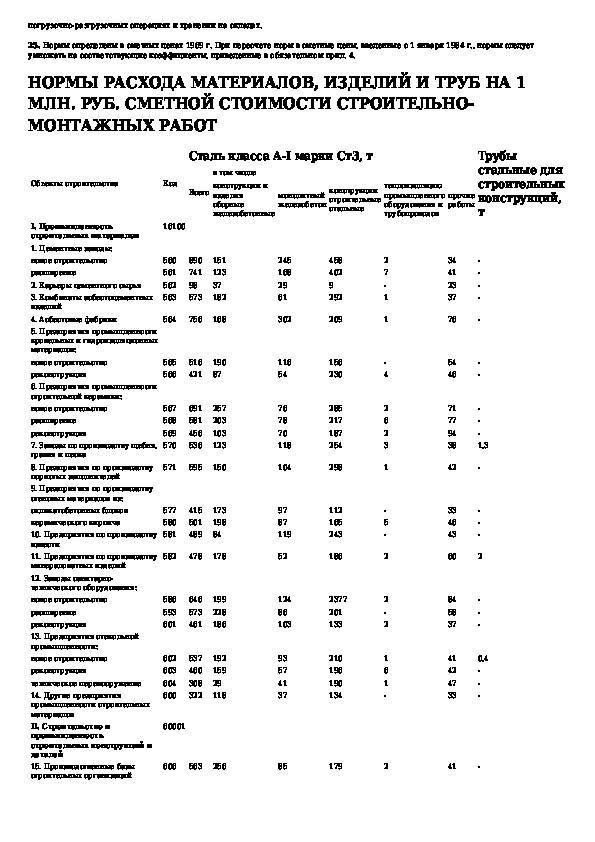

Таблица расхода кирпича при строительстве стен.

Процесс нормирования включает в себя:

- Анализ условий, при которых происходит выполнение работы, определяющих расход материалов на выполнение единицы работы. Это необходимо для осуществления выбора материала, наиболее полно подходящего для выполнения конкретных задач, внедрения новых современных технологий и организации процесса производства по рациональной системе.

- Определение расхода каждого конкретного вида материала, необходимого для проведения работы, с учетом особенностей сложившегося производства работ с точки зрения организационного и технического уровня.

- Обеспечение стремления к максимальному уровню экономии строительных материалов за счет использования соответствующего выполняемой работе современного оборудования, инструмента и технологических приемов.

При этом важно отметить, что качество выполняемой работы и производимой продукции, а также уровень необходимой безопасности при проведении рабочего процесса не должны снижаться

СОДЕРЖАНИЕ, ПОСТРОЕНИЕ, ИЗЛОЖЕНИЕ И ОФОРМЛЕНИЕ НОРМ РАСХОДА МАТЕРИАЛОВ В СТРОИТЕЛЬСТВЕ

6.1. Разработанные нормы и нормативные показатели

расхода материальных ресурсов объединяются в сборники, и им присваивается

соответствующий номер. Формы обложки и первой страницы нормативного документа

по расходу материалов в строительстве приведены в приложениях Д, Е.

Сборники норм и нормативов расхода материалов должны содержать техническую

часть и таблицы норм.

6.2. Техническая часть должна состоять из разделов:

«Общие указания», «Правила исчисления объемов работ» (или изделий) и «Коэффициенты

к нормам».

В разделе «Общие указания» должны помещаться общие

для сборника сведения о назначении и порядке применения норм. Запрещается

помещать в этом разделе информацию, влияющую на размер норм.

В разделе «Правила исчисления объемов работ», кроме

правил, могут приводиться при необходимости формулы и примеры расчетов.

В разделе «Коэффициенты к нормам» при необходимости

могут помещаться коэффициенты, разработанные для сокращения количества

аналогичных норм при изменении условий производства работ, технологии, замене

материалов, приспособлений и т.п. При этом условия использования коэффициентов

должны быть четко определены.

Пункты технической части должны иметь двойную

нумерацию, состоящую из номера раздела и порядкового номера внутри раздела.

6.3. Таблицы норм должны иметь наименование, описание

состава работ, измеритель и количественные показатели норм. Наименование

таблицы должно обозначать процесс производства работ (изделий) и иметь

самостоятельный законченный смысл. Не допускается присваивать одно наименование

нескольким таблицам.

Заголовочная часть таблицы может формироваться из

нескольких уровней по вертикали. На верхнем уровне помещается информация, общая

для многих норм; на втором – для нескольких норм и т.д.; на последнем – для одной

нормы. Последовательное соединение наименования таблицы и информации,

помещенной в заголовочной части таблицы, при прочтении сверху вниз должно

давать законченное и грамматически правильное наименование нормы.

В описании состава работ должен приводиться полный

перечень основных операций. Если работа относится не ко всем нормам таблицы, то

необходимо указывать номера граф, к которым она относится.

6.4. Измеритель должен относиться ко всем графам таблицы

и содержать единицу измерения, множитель и поясняющий текст.

6.5. Наименование и единица измерения материала должны

совпадать с наименованием и единицей измерения, предусмотренными

Классификатором промышленной и сельскохозяйственной продукции (ОКП).

6.6. Каждая графа таблицы должна включать нормы по конкретному

варианту выполнения данного вида работ (изделия), а таблица в целом –

объединять однородные нормы. Не рекомендуется объединять в одну таблицу нормы

на разные виды работ (изделий) или нормы, имеющие разные измерители. Не следует

под таблицами помещать примечания, содержащие информацию, влияющую на размер

норм.

6.7. В сборниках таблицы норм рекомендуется объединять в

разделы и подразделы. Каждый раздел и подраздел должен иметь номер и

наименование. Разделы должны нумероваться в пределах сборника, а подразделы – в

пределах раздела. Наименование подраздела должно конкретизировать наименование

раздела, не повторяя его.

6.8. Нумерация разделов и таблиц норм ведется в целом по

сборнику сквозным методом, а страниц – от титульного листа, являющегося первой

страницей, без проставления на нем номера. Каждый сборник должен иметь

оглавление.

ПОРЯДОК И МЕТОДЫ РАЗРАБОТКИ НОРМ РАСХОДА МАТЕРИАЛОВ

5.1. Порядок разработки, согласования, принятия и

применения норм расхода материалов, установленный настоящим СНиПом, является

обязательным для разработчиков элементных, усредненных и укрупненных норм –

федеральных (типовых), территориальных (региональных) и местных (фирменных).

5.2. Номенклатура объектов нормирования, материальных

ресурсов и единиц измерения, по которым формируются федеральные (типовые)

нормы, устанавливается Минстроем России.

Федеральные (типовые) нормы разрабатываются под

методическим руководством и по заданию Минстроя России ведущими проектными,

проектно-технологическими, научно-исследовательскими и другими организациями.

Федеральные (типовые) нормы принимаются

(согласовываются) Минстроем России и рекомендуются к использованию на всей

территории Российской Федерации.

5.3. Номенклатура объектов нормирования, материальных

ресурсов и единиц измерения, по которым формируются территориальные нормы,

устанавливается местной администрацией республик в составе Российской

Федерации, краев, областей, автономных образований или действующими на всей

территории региона предприятиями и организациями независимо от форм

собственности. Территориальные нормы разрабатываются по действующим типовым

(федеральным) методикам с учетом местных условий по заданию администрации

региона проектными, проектно-технологическими, научно – исследовательскими и

другими организациями.

Территориальные нормы принимаются (согласовываются)

в соответствии с действующим порядком и рекомендуются к использованию на

территории данного региона.

5.4. Номенклатура объектов нормирования, материальных

ресурсов и единиц измерения, по которым формируются местные нормы,

устанавливается руководством строительно-монтажной организации, завода, фирмы,

акционерного общества и т.п. Местные нормы разрабатываются по действующим

типовым (федеральным) методикам с учетом фактических характеристик материалов,

технологий, условий изготовления изделий и производства строительно-монтажных

работ на конкретном заводе (полигоне) и в конкретной строительной организации.

Местные нормы утверждаются (согласовываются)

руководством строительно-монтажной организации, завода, фирмы, акционерного

общества и т.п. и рекомендуются к применению на данном предприятии и в

организации.

5.5. В зависимости от вида норм (элементные,

усредненные, укрупненные) могут применяться различные методы их нормирования.

При разработке элементных норм используется

сочетание расчетно-аналитического и опытного методов. Расчетно-аналитическим

методом рассчитывается расход материалов на единицу продукции по данным рабочих

чертежей, конструкторских спецификаций, рецептур, технологических регламентов и

т.п. Нормируемые величины трудноустранимых технологических отходов и потерь

определяются на основе карт технологических процессов, технологических карт

раскроя, согласования обработки, актов взвешивания заготовок и т.п. Условия

проведения опытов должны быть наиболее типичными для данной технологии

конкретного производства и максимально приближенными к условиям реализации.

При разработке усредненных и укрупненных норм

используется в основном расчетно-аналитический метод в сочетании с

отчетно-статистическим. При расчете указанным способом необходимо учитывать

сопоставимость конструкций, технологий и организации производства, опыт

передовых организаций, изменение структуры и ассортимента материалов с

использованием данных об их фактических удельных расходах на единицу продукции

или вид строительно-монтажных работ.

5.6. Нормы расхода материалов подлежат пересмотру по

мере внедрения новых технологических процессов, повышения уровня организации

строительного производства, изменения свойств и видов материалов, позволяющих

уменьшить их расход на единицу продукции и вид строительно-монтажных работ.

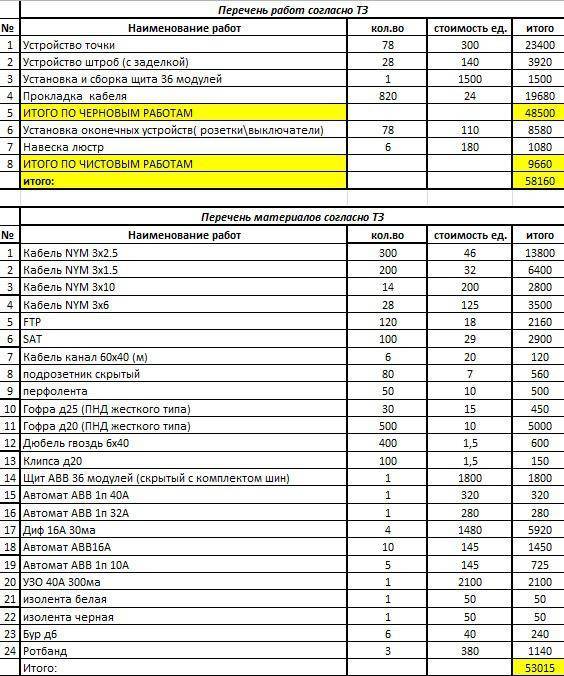

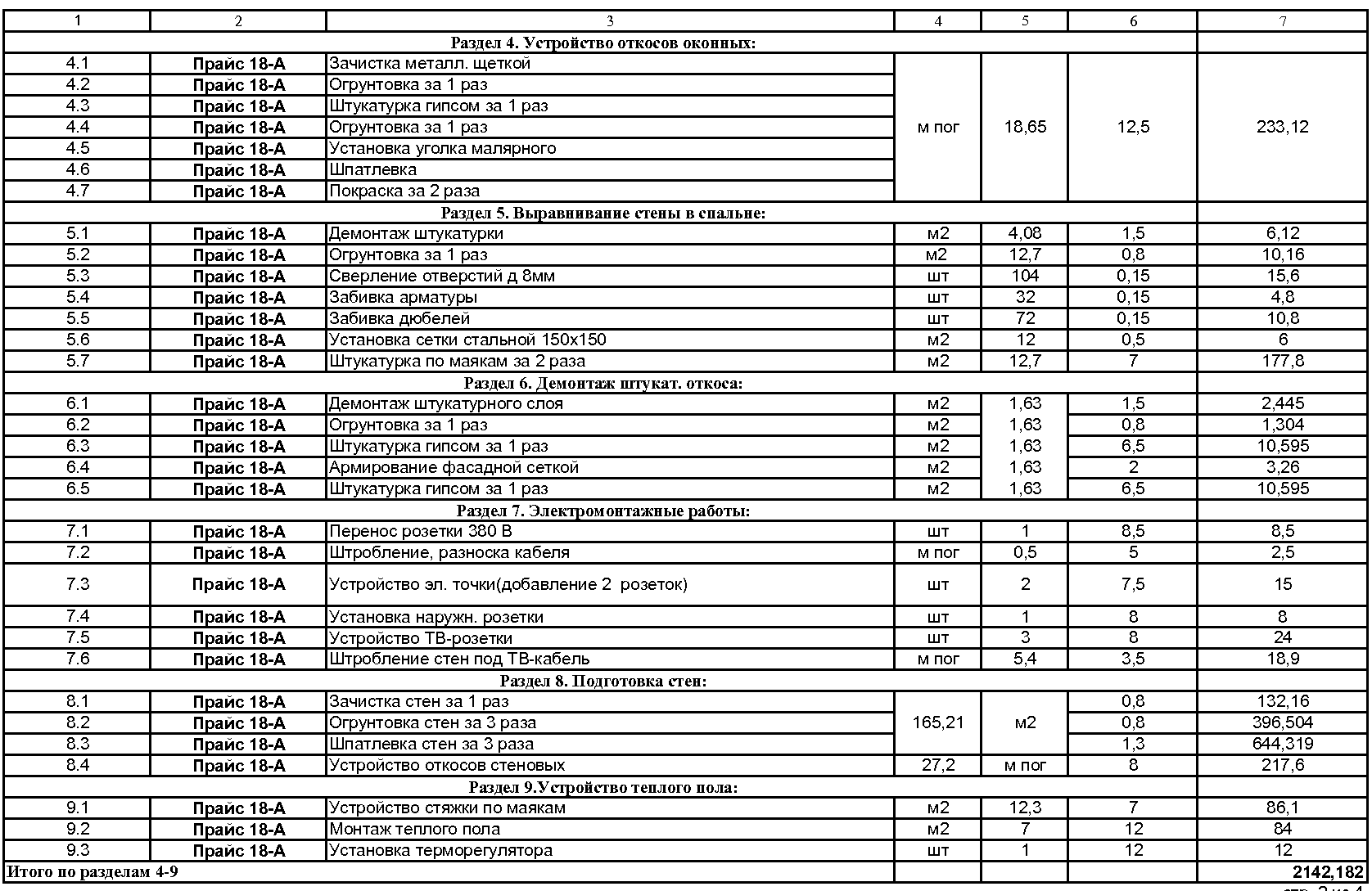

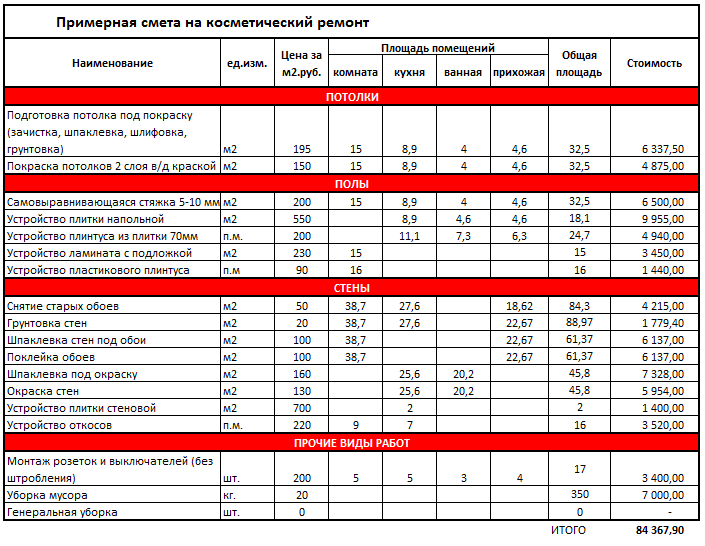

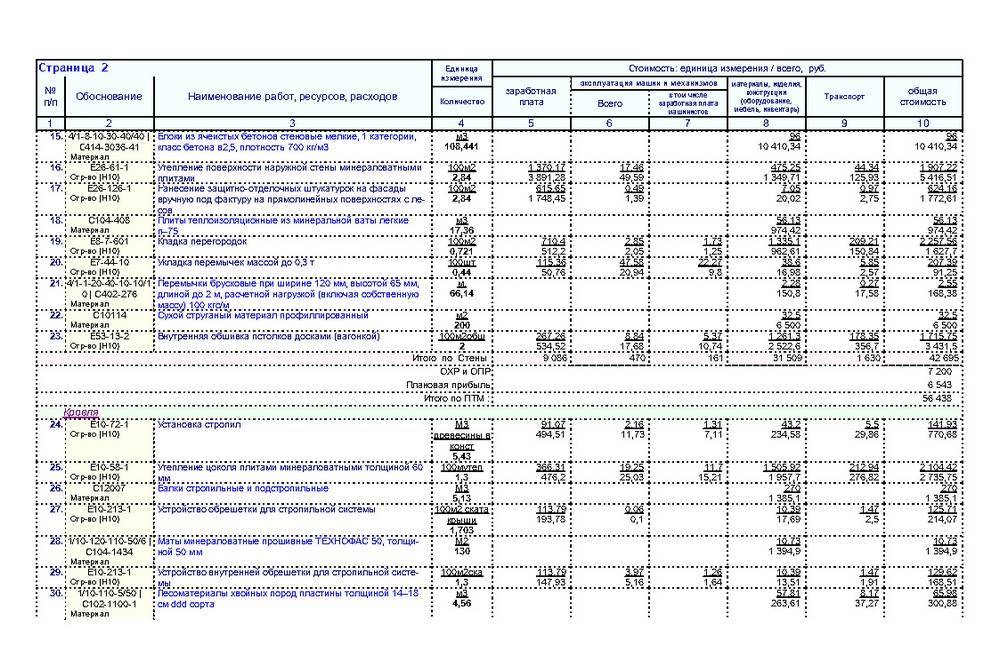

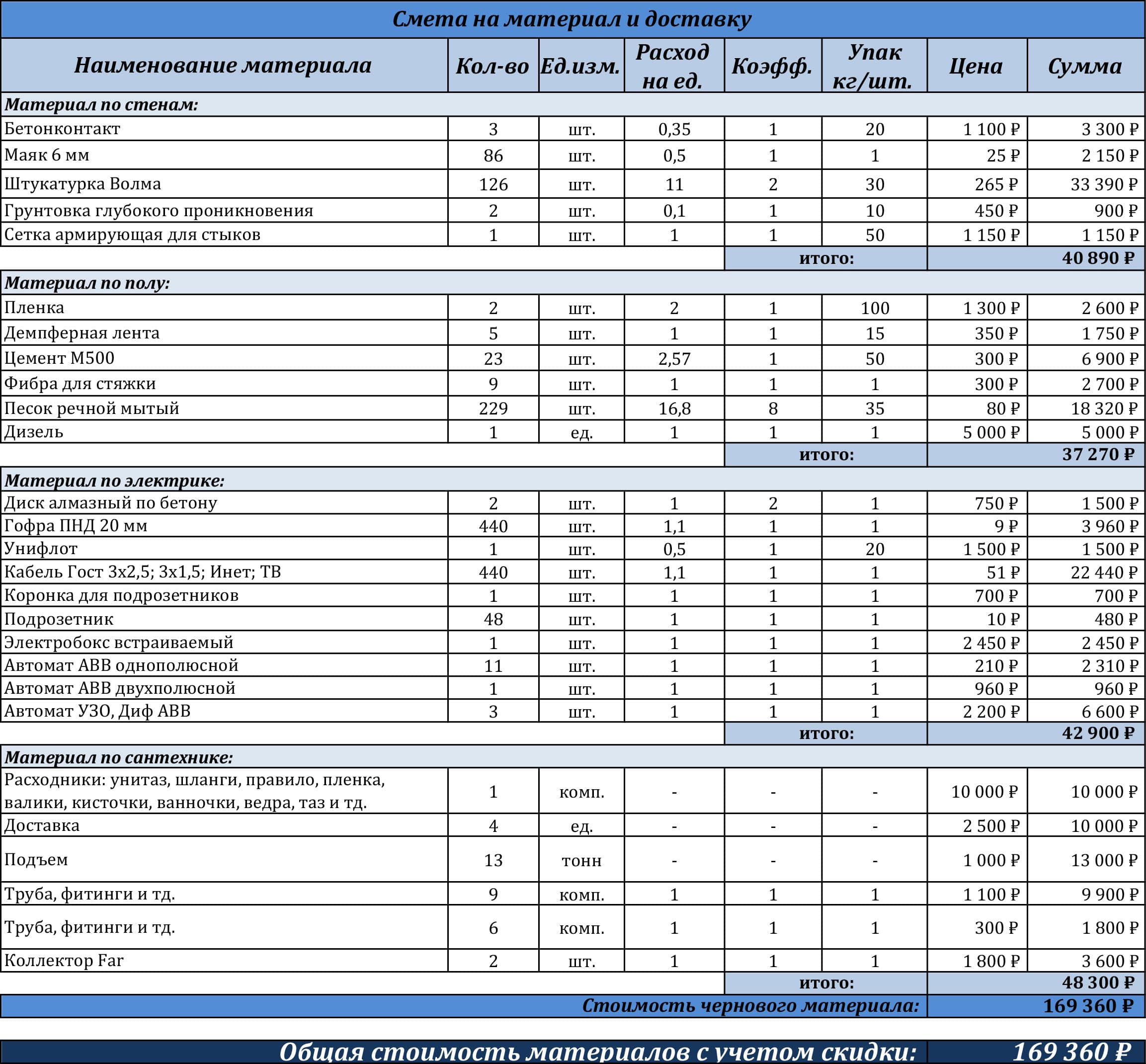

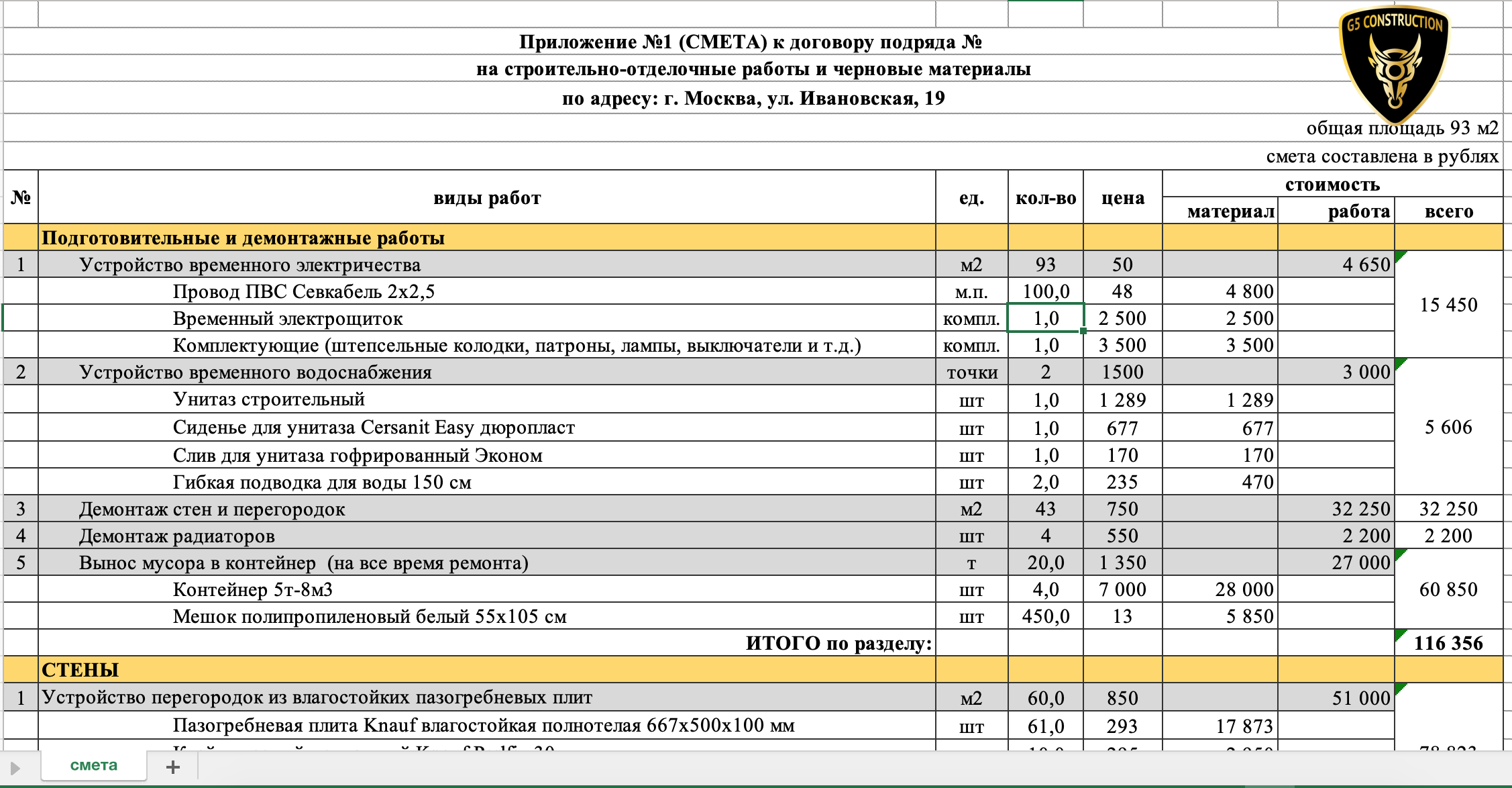

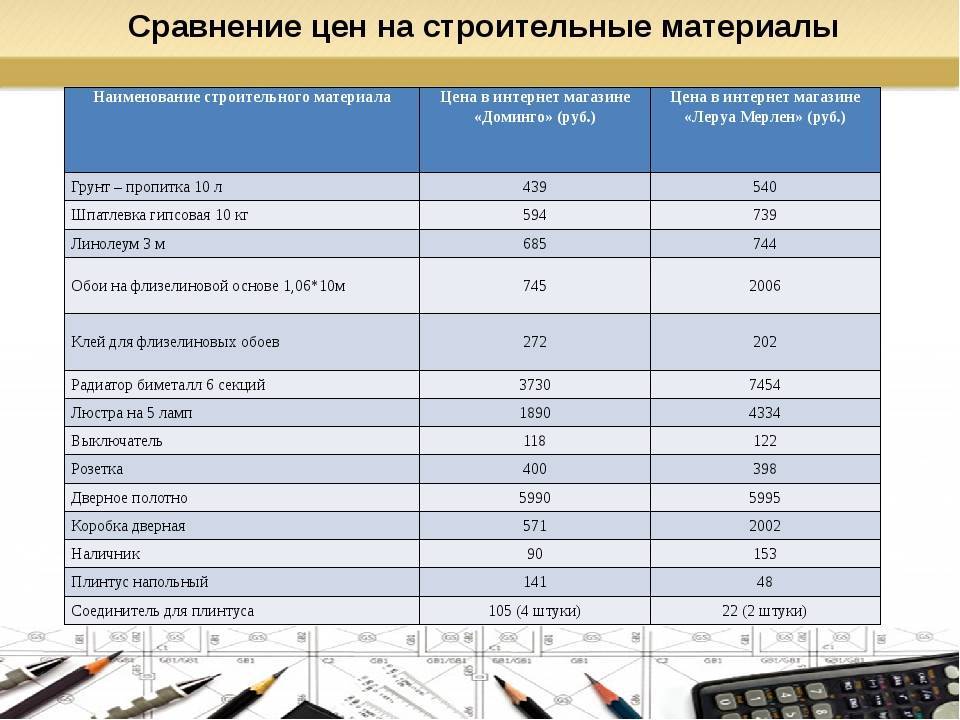

О смете и расходах

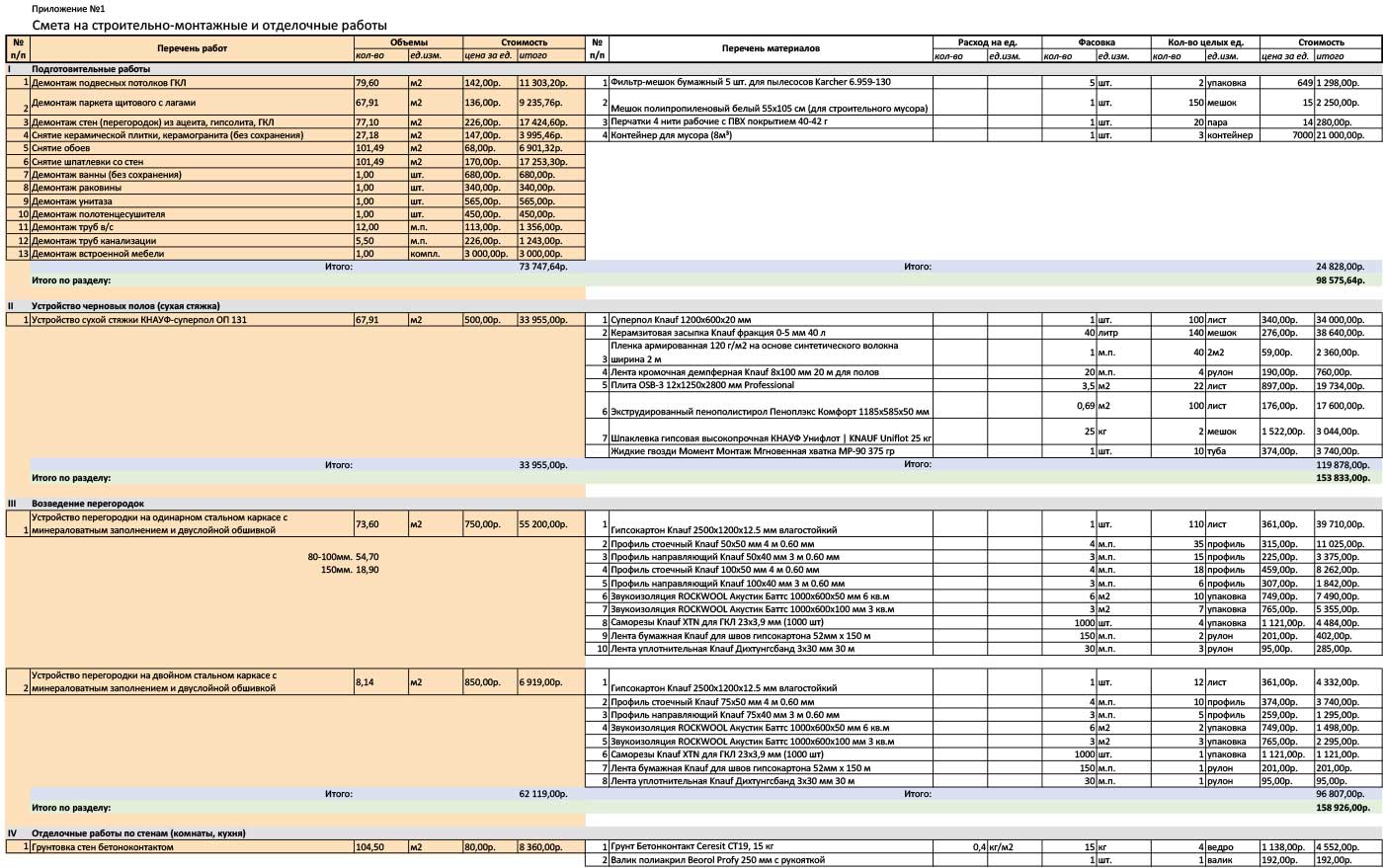

Нормы расхода являются базой при составлении сметы. На сегодняшний день в России существует 4 варианта определения стоимости строительства и будущих расходов. Они отражены в сметах:

- ресурсный;

- базисно-индексный;

- ресурсно-индексный;

- базисно-компенсационный.

Нормы расходов стройматериалов применяются в каждом из видов расчетов. Есть и пятый вариант оформления сметы, когда производственные нормы и сложные расчеты могут не потребоваться. Когда подрядчик уже возводил подобный объект, значительную часть данных со старой сметы переносят в новую.

Акт, где отражен расход материалов, значимый в финансовом и юридическом плане документ. Если надо списать материалы, он потребуется обязательно. Производственные нормы и показатели расходования не всегда совпадают

При составлении документов на списание данный момент обязательно надо принимать во внимание. В строительных нормах и правилах указан расход материалов на тот или иной вид работ

Без помощи специалистов в таблицах расхода вполне можно разобраться самостоятельно. А при составлении акта о расходе обязательно учесть следующее.

В первую очередь надо указать перечень работ и их объем. Объем работ обязательно должен быть указан в твердых единицах. Согласно им, зная производственные нормы расхода, осуществляют дальнейшие расчеты соответствия фактического и декларируемого в нормах расхода материалов. Если работы осуществляются с применением кирпича, в расчетах обязательно учитывается его размер.

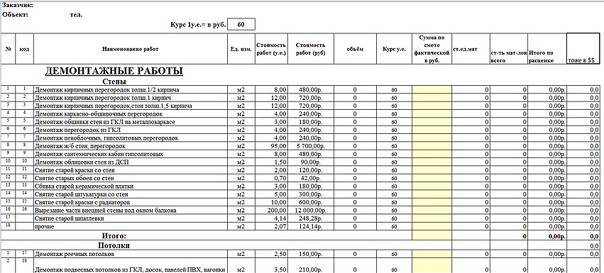

Если поверхность будет окрашена, указывается не только вид покрываемой поверхности и площадь работ, выражаемая в квадратных метрах, но и количество слоев лакокрасочного покрытия. И потом только для списания создается единая таблица. В ней обязательно указываются материалы, подлежащие списанию, их единицы измерения и количество, стоимость единицы измерения материалов и еще их общая сметная стоимость.

Методы ценообразования

Ресурсный. Система расчета основана на суммировании составляющих затрат. Стоимость определяют по текущим ценам на услуги и ресурсы, необходимые для реализации строительного проекта. Итоговая оценка стоимости складывается из возможных затрат по следующим статьям расходов:

- закупка материалов, конструкций, техники для реализации проекта;

- оплата электроэнергии и других энергоносителей;

- стоимость транспортировки материалов на строительную площадку;

- оплата труда персонала;

- эксплуатация спецтехники и т. д.

Перечень затрат составляют на основании проектной документации или действующих нормативов.

Недостатки ресурсного метода ценообразования: трудности в обосновании текущих цен, используемых в расчетах, и сложность вычислений.

Ресурсно-индексный. Этот метод основан на ресурсном вычислении, но в нем дополнительно используют систему индексов (поправочные коэффициенты). Ресурсно-индексное ценообразование является наиболее востребованным, так как системы индексирования цен распространены во всех странах мира. Метод упрощает решение вопроса ценообразования в условиях инфляции.

В ресурсно-индексном и ресурсном механизмах образования цен необходимо определять сумму прямых затрат. С этой целью в сметах рассчитывают следующие величины:

- машино-часы (время работы техники);

- человеко-часы (трудозатраты);

- расходы ресурсов (изделия, конструкции, материалы, детали).

Базисно-индексный. В данном методе ценообразования в строительстве используют системы текущих и прогнозируемых индексов по стоимости, определенной в базисном уровне цен (установленных на конкретную дату). Итоговая стоимость реализации проекта вычисляется умножением базисных цен на поправочные коэффициенты.

Пересчет применяют в следующих случаях:

- по итоговой строке сметы: сумма прямых затрат умножается на коэффициент;

- по каждой отдельной цене: прямые затраты по каждой позиции умножаются на коэффициент;

- по разделам сметы без итогового суммирования: величина поправки зависит от назначения раздела.

Базисно-компенсационный. Этот алгоритм расчета основан на оценке фактических расходов. Итоговую стоимость строительной продукции определяют после завершения всех работ на объекте (при сдаче).

Ценообразование осуществляется в два этапа:

- проектирование и разработка документации. Расчет ведут в базисном уровне цен. Одновременно прогнозируют инфляционное повышение тарифов, то есть ориентировочно оценивают дополнительные расходы на строительство;

- возведение объекта. Расчет дополнительных расходов осуществляют непосредственно в процессе приобретения материалов, услуг, выполнения работ. Корректировки вносят относительно цен, рассчитанных на этапе проектирования.

Базисно-компенсационный метод ценообразования определяет итоговую стоимость как сумму базисных и дополнительных значений, установленных в процессе работы.

Метод использования банка данных. Для расчета цен используют информацию о полной стоимости по спроектированным или уже построенным объектам. Соответствующие статьи расходов корректируют по коэффициенту удорожания.

Метод ценообразования определяют на предпроектной стадии по взаимному согласию между заказчиком и подрядчиком либо по указанию заказчика

Важно обеспечить точность оценки. Ошибка в расчетах влияет не только на итоговую стоимость строительной продукции, но и на решение о целесообразности ее производства

Списание материалов на общехозяйственные нужды

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная:

- в разделе Склад — Склад — Требования-накладные;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры, но его можно изменить вручную.

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат, на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к. материалы списываются на общехозяйственные нужды.

- Подразделение затрат, в которое отпускаются материалы.

- Статью затрат, по которой будут накапливаться затраты с Видом расхода — Материальные расходы.

См. также Методы распределения косвенных затрат в 1С 8.3

Проводки по документу

Документ формирует проводки:

Дт Кт 10.01 — стоимость материалов списана в состав общехозяйственных расходов методом По средней.

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Документ формирует проводку:

Дт Кт 10.01 — корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная.

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат.

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным.

Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта.

К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах.

Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам.

Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО!Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции

Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии

На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Фактический расход

Даже если стройка запланирована не на один год, то все равно ежемесячно по ней предоставляются отчеты в бухгалтерию. Одним из таких документов является отчет прораба о фактическом расходе материалов. Основанием к списанию материалов служат:

- строительные нормы, которые определяют расход;

- нормы расхода для конкретного производства, утвержденные руководителем предприятия;

- журнал КС-6а, в котором ведется учет выполнения работ;

- отчет, содержащий информацию о фактическом расходе.

Выполняется отчет по форме М-29, которая содержит таблицу, приведенную ниже:

| № п/п | Код материала | Наименование | Ед. измерения | Расход по норме | Расход по факту | Экономия/перерасход |

| 1 | 1001 | Облицовочный кирпич | шт. | 150 | 150 | – |

| 2 | 1121 | Грунтовка | л | 27,8 | 30 | +2,2 |

| 3 | 1321 | Гвозди строительные | т | 0,0002 | 0,00019 | -0,00001 |

К этому отчету начальник участка должен будет приложить объяснительную записку техническому отделу о сверхнормативном перерасходе грунтовки. В ней придется указать причины такого положения дел.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг.

Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала.

Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.Лимитно-заборная карта. Используется при наличии лимитов.

Оформляется по форме №М-8.Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия.

Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

После того, как материал (либо сырье) поступил к потребителю и был принят к учету, его можно отпускать на производство. Отпуск строительного материала заключается в его передаче непосредственно на строительную площадку.

Все строительные материалы подлежат обязательному списанию. При этом организация самостоятельно утверждает нормы списания материалов в строительстве на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования могут быть использованы нормы расхода материалов в строительстве, заложенные в сметах.

Основанием для списания строительных материалов являются следующие документы:

- журнал учета выполненных работ по форме КС-6а по каждому объекту строительства;производственные нормы расхода основных строительных материалов, разрабатываемые самой строительной организацией и утверждаемые ежегодно ее руководителем;объектные и локальные сметы на строящиеся объекты, в которых предусмотрен сметный расход материалов по видам работа и конструктивным;материальный отчет по формеМ-19 по материально-ответственному лицу: начальнику строительного участка или производителю работ;ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам по форме М-29.

Отметим, что до недавнего времени отчет по форме М-29 относился к разряду обязательных документов.

Но в последнем альбоме Росстроя унифицированных форм первичной документации по учету строительных работ такая форма отсутствует. Теперь строительная организация может самостоятельно разрабатывать свою форму отчета. В ней обязательно должно быть указано следующее:

- наименование документа;дата составления;наименование строительной организации;содержание работы;ее измеритель в денежном и натуральном выражении;

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

Как установить нормы расхода моющих средств, используемых для уборки помещений?

Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.