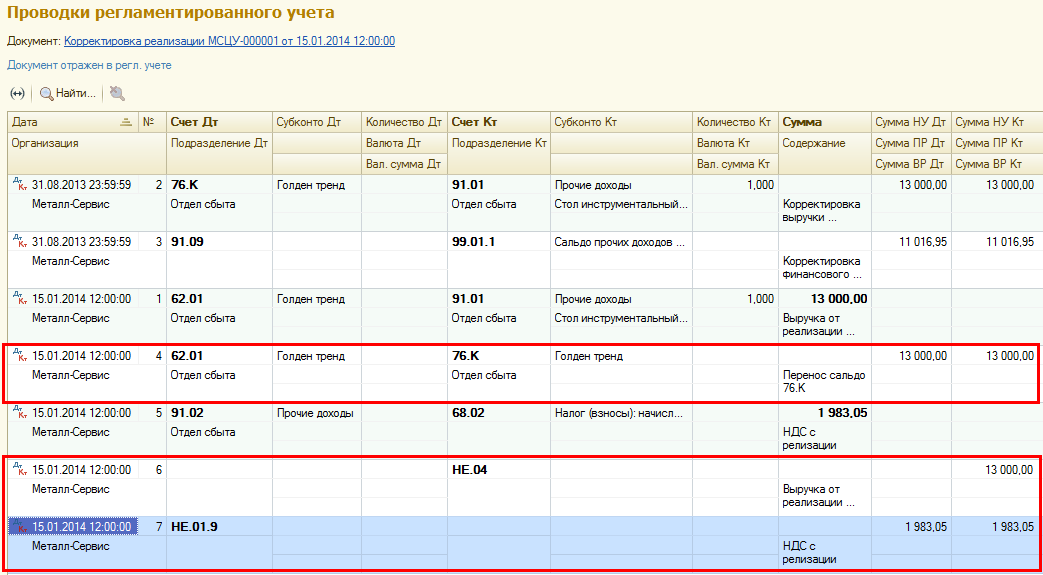

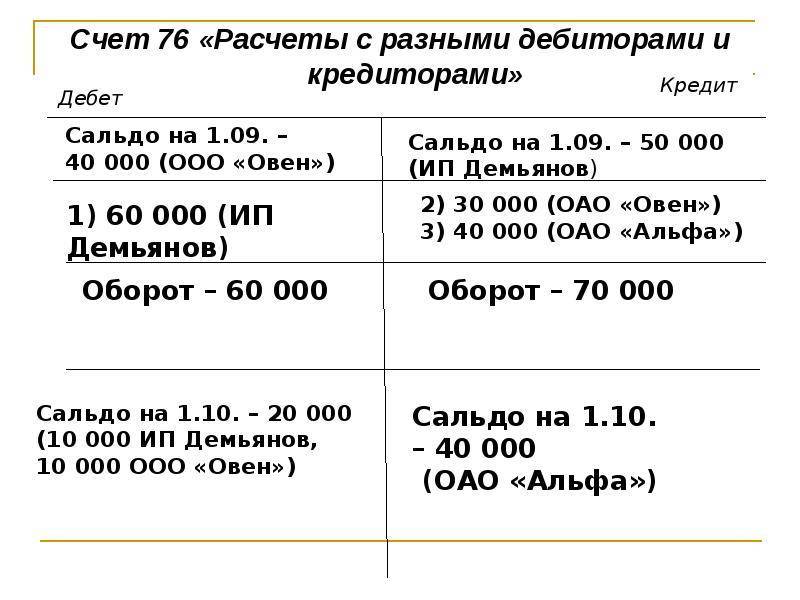

Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

Не скучно правда? Нужно еще перезаполнить и перепровести документ “Регистрация оплаты от покупателей для НДС” за тот же период. Теперь мы добились правильного сальдо по регистру “НДС расчеты с покупателями” и правильного оборота. Замечу, что правильный оборот (именно оборот) по регистру “НДС расчеты с покупателями” совсем не обязательно совпадает с оборотами по бухгалтерским регистрам. Например в нашем случае, он отличается на 8000 руб. все из-за того же документа “Платежный ордер на списание денежных средств”. Но сальдо должно совпадать. А в большинстве случаев будут совпадать и обороты регистра “НДС расчеты с покупателями” и бухгалтерских регистров, в которых отражаются расчеты с покупателями.

И вот теперь, исправив предыдущий период, можно вновь вернуться к текущему периоду. Перезаполнить и перепровести документ “Регистрация оплаты от покупателей для НДС” уже в текущем периоде, убедиться в том что содержание регистра “НДС расчеты с покупателями” (см. Рис.8) соответствует анализу субконто по контрагенту, затем перезаполнить и перепровести документ “Формирование записей книги покупок”. И получим наконец правильные суммы по вычету НДС с авансов, полученных от покупателей и зачтенных (см. Рис.9).

Рис.8 Отчет по регистру “НДС расчеты с покупателями” после исправлений.

Рис.9 Анализ субконто по контрагенту после всех исправлений.

Конечно и содержание регистра “НДС с авансов” теперь правильное (см. Рис.10). Правильное и содержание регистра “НДС покупки”, предназначенного для хранения информации о суммах НДС для формирования книги покупок и заполнения декларации по НДС, а значит будет верно заполнен отчет “Книга покупок”.

Рис.10 Отчет по регистру “НДС с авансов” после исправлений.

Список всех статей из цикла “1С: Бухгалтерия 8. Ошибки в учете НДС”:

Успехов Вам, коллеги.

Борис Балясников, март 2010г.

Ввод остатков по счетам раздела “Расчеты”

Субсчет 76.55 “Прочие расчеты с разными дебиторами и кредиторами (в валюте)”.

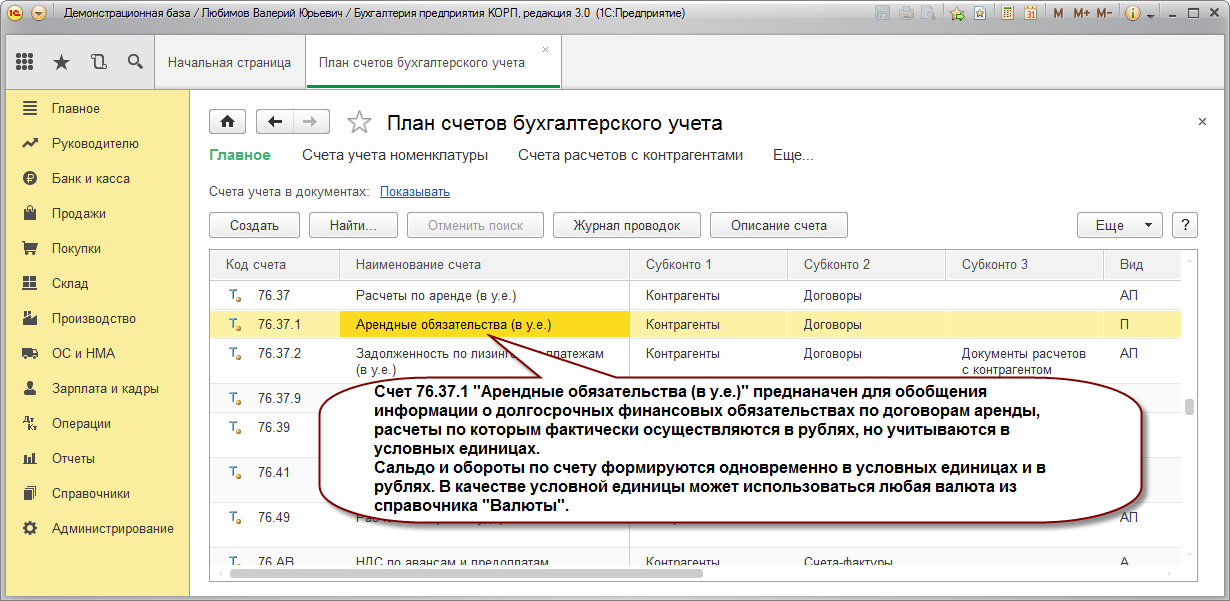

Субсчет предназначен для обобщения информации о прочих расчетах и иностранных валютах, не выделенных на отдельные субсчета счета 76 “Расчеты с разными дебиторами и кредиторами”.

По субсчету предусмотрен двухуровневый аналитический учет:

- по каждому дебитору и кредитору – субконто1, которому соответствует справочник “Контрагенты”;

- по отдельным основаниям расчетов – субконто2, которому соответствует справочник “Договоры”.

Для ввода начальных данных по этому субсчету необходимо занести в справочник “Контрагенты” информацию обо всех дебиторах и кредиторах, а в справочник “Договоры” – информацию обо всех основаниях этих расчетов.

После этого документом “Ввести операцию вручную” введите ненулевые остатки по всем объектам аналитического учета:

Для дебетовых остатков:

Д76.55 /Элемент справочника “Контрагенты/ /Элемент справочника “Договоры” / К00 “Сумма”.

Для кредитовых остатков:

Д00 К76.55 /Элемент справочника “Контрагенты/ /Элемент справочника “Договоры”/ “Сумма”.

…где “Сумма” – сумма прочих расчетов в иностранных валютах.

Обратим внимание на то, что для субсчета 76.55 предусмотрен валютный учет. Для автоматического перевода валюты в рубли при формировании проводок по этим счетам, надо настроить справочник “Валюты” на дату начала ведения учета в программе

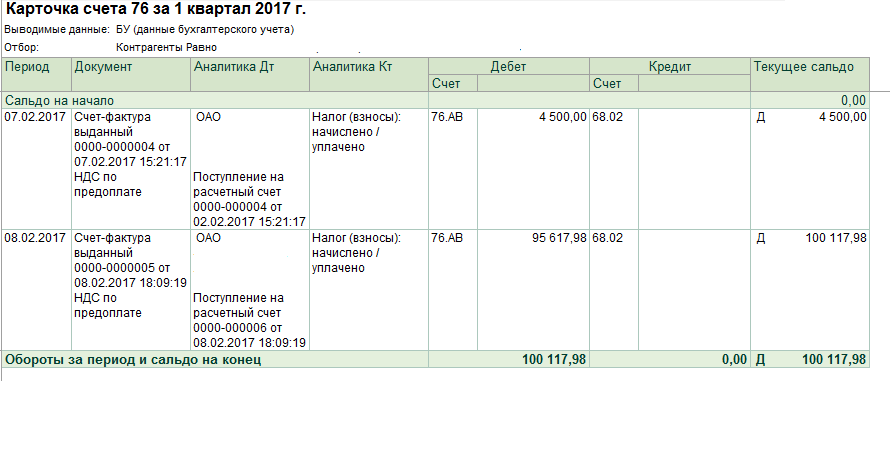

Субсчет 76.АВ “НДС по авансам и предоплатам”.

Субсчет 76.АВ предназначен для обобщения информации о расчетах по суммам налога на добавленную стоимость с авансов и предоплат.

По субсчету предусмотрен двухуровневый аналитический учет:

- по покупателям и заказчикам, от которых поступили авансы под предстоящую отгрузку товаров, продукции, выполнения работ и оказания услуг – субконто1, которому соответствует справочник “Контрагенты”;

- выписанным на аванс счетам-фактурам – субконто2, которому соответствуют документы “Счет-фактура выданный”.

Для ввода начальных данных по этому субсчету необходимо занести в справочник “Контрагенты” информацию по покупателям и заказчикам, от которых поступили авансы под предстоящую отгрузку товаров, продукции, выполнения работ и оказания услуг.

После этого по каждому оставшемуся на начало работы в программе авансу создать документы “Счет-фактура выданный”.

Для этого нужно сделать следующее.

Для ввода счет-фактуры на аванс, поступивший от покупателя, выберите пункт “Счет-фактура выданный” из подменю “Счета-фактуры” меню “Документы” главного меню программы.

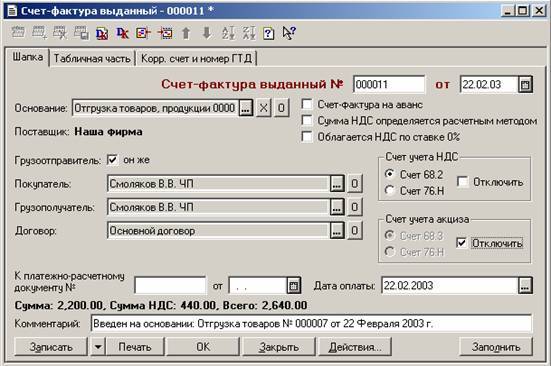

На экране откроется меню “счета-фактуры выданного” покупателю.

В верхней части экрана три закладки: “Шапка”, “Табличная часть”, “Корр. счет и номер ГТД”.

При вводе по умолчанию открывается меню закладки “Шапка”.

Договоры комиссии и лизинга

Данный комиссионный договор имеет самостоятельную форму. Это возмездное, взаимное и консенсуальное договорное соглашение между комитентом и комиссионером. Стать комитентом по общим правилам есть возможность у любой компании. Однако устав некоторых организаций может запретить принимать участие комиссий в договорных соглашениях, тогда договор невозможно заключить.

В корреспонденция бухгалтерского учета расчеты по данному договорному соглашению ведутся с помощью 76 счета, по которому также учитывают расчеты дебиторов и кредиторов с указанием различных субсчетов.

Когда комиссионер приобретает товар, который ему не может принадлежать, но комитент поручает ему, это учитывается на балансе счета 002 «Товарно-материальные ценности, принятые на ответственное хранение». Передача комитента комиссионеру товаров в целях их последующего распространения фиксируется балансом счета 004 «Товары, принятые на комиссию».

Комиссионер может получить вознаграждение, это бухгалтерия учитывает с помощью счета 62 «Расчеты с покупателями и заказчиками». Это поощрение выполняет функцию как базового счета, на который начисляется налог на добавленную стоимость, так и дохода, учет которого осуществляют, рассчитывая налог на прибыль.

Лизингом называют долгосрочную аренду на шесть месяцев или несколько лет. В лизинг арендатор может получить транспортные средства, оборудование, сооружения и машины для производственных нужд, а в последствии имеет право выкупить то, что брал в аренду.

Участники лизинговых отношений заключают договорное соглашение. Аренду предприятий, имущественных комплексов, сооружений, зданий, недвижимости можно оформить в лизинг.

В корреспонденции бухгалтерского учета предприятия, когда каждый месяц производятся выплаты за аренду лизингового имущества, они фиксируются расходами за обычные виды деятельности. По бухгалтерской проводке, где дебет 20 счета (об основном производстве) и кредит 76 счета, начисляются лизинговые платежи, которые оплачивает лизингополучатель. В расчетах с лизингодателями отображает по субсчету 75/6.

Различные типы расчетов по соответствующим субсчетам счета 76 в бухгалтерском учете выделяются отдельными соответствующими операциями. Все субсчета группируются и далее анализируются, согласно экономическим процессам организации в финансовых отношениях.

Отдельные разделы выплат по обязательствам и расчетам по отношению к дебиторам могут подразделяться на категории по учету рассмотренных в данной статье подразделов. Это невыплаченная, в связи с разными причинами заработная плата, страхование материальных ценностей, в том числе оборудования предприятия и его сотрудников, дебиторская задолженность персонала по использованию услуг жилищно-коммунального хозяйства и прочие операции, которые не фиксируются счетами 60-75.

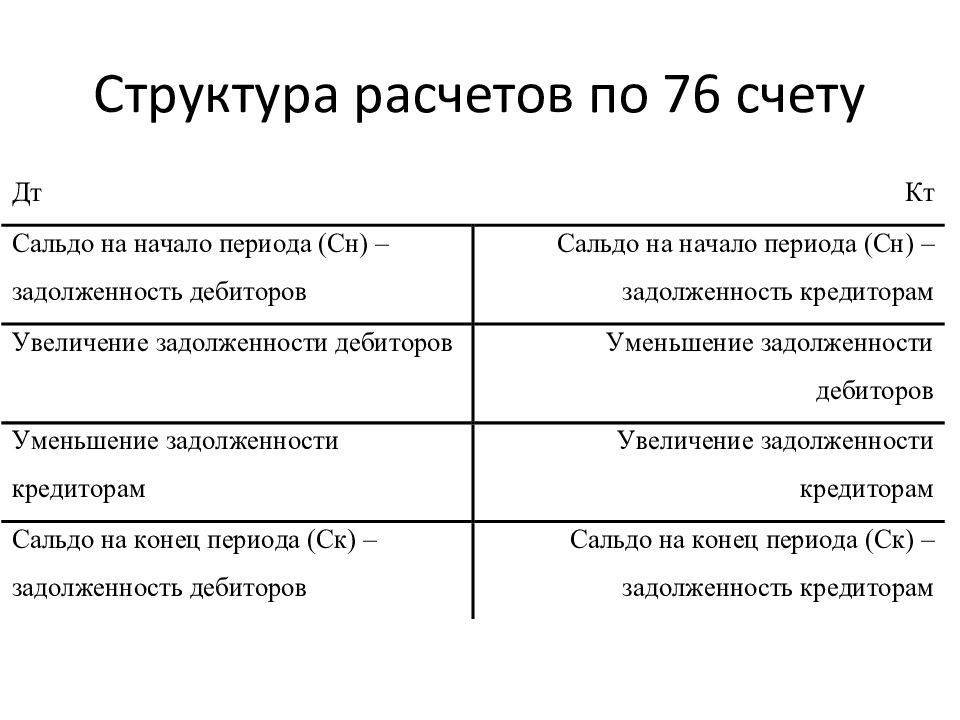

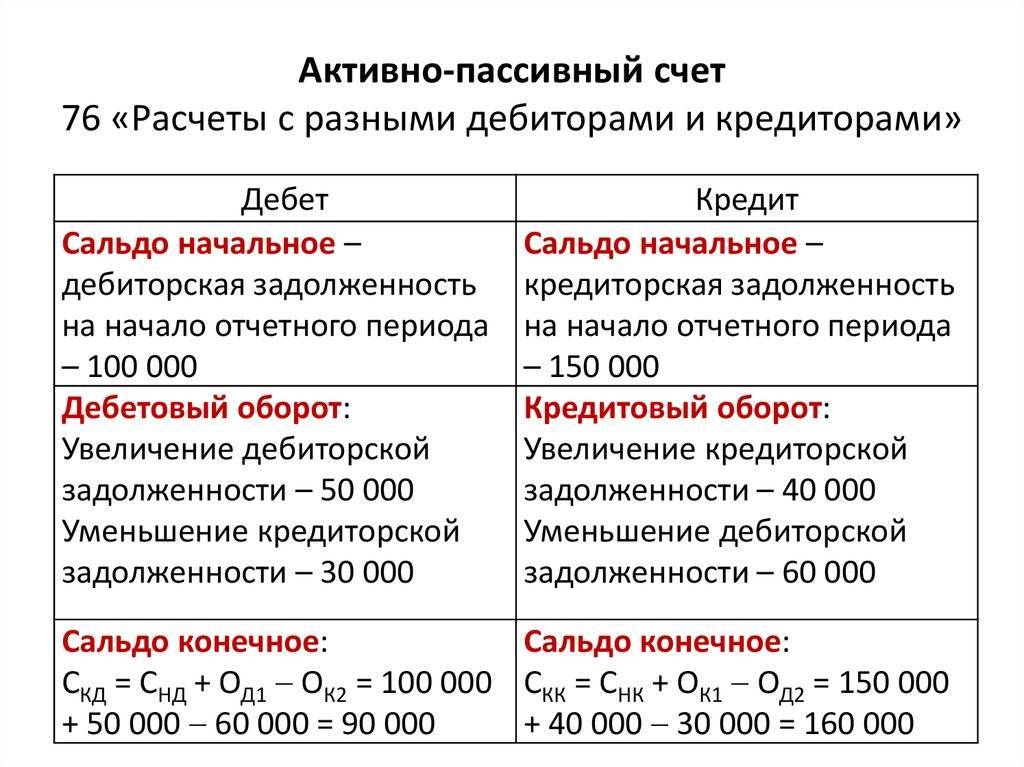

Счет 76 является активно-пассивным и отображает образование конечного сальдо кредита и дебета за месяц. Обороты по дебету данного счета выявляет дебиторскую задолженность, соответственно, операции по кредиту – кредиторскую. Данный счет анализирует способы поступления денежных средств на счет предприятия вместе с собственными активами.

Главные характеристики счета 76 представлены в данном видео.

https://youtube.com/watch?v=bI7Tr1pceZ0

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

шпаргалка по проверке НДС

Введите номер и дату счета-фактуры в указанные позиции.

В клеточку слева от строки “Счет-фактура на аванс” поставьте “галочку”. При этом закладка “Корр. счет и номер ГТД” исчезнет с экрана.

Реквизит “Покупатель” заполните через справочник “Контрагенты”: чтобы его открыть, нажмите кнопку выбора справа от графы.

Остальные реквизиты в меню закладки “Шапка” не заполняйте.

Перейдите на закладку “Табличная часть” (щелкните на ней мышью два раза или нажмите “Enter”).

В графе “Сумма” укажите сумму аванса.

Нажмите кнопку “ОК” и проведите документ – на вопрос “Провести документ?” ответьте “Да”.

После проведения счетов-фактур на все авансы в “Журнале операций” сформируются проводки:

Д76.АВ /Элемент справочника “Контрагенты”/ /Документ “Счет фактура выданный” / К68.2 / Элемент перечисления “Виды платежей в бюджет – “Налог: Начислено/уплачено”/ “Сумма”.

…где “Сумма” – суммы авансов.

Поскольку при вводе начальных остатков по счету 68.2 мы уже ввели сальдо на дату начала работы в программе, то необходимо по всем введенным авансам сделать в “Журнале операций” сторнирующие проводки:

Д68.2 / Элемент перечисления “Виды платежей в бюджет – “Налог: Начислено/уплачено” / К00 “Сумма”.

…где “Сумма” – суммы авансов.

Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

Источником получение целевых средств могут выступать как государственные органы, так и специализированные фонды и даже физические лица. Для отражения таких операций используется 86 счет бухгалтерского учета. В статье мы подробно поговорим о том, что такое целевое финансирования и каким образом отражать целевые средства в проводках. Содержание

- 1 Понятие целевого финансирования

- 2 Субсчета 86 счета

- 3 Типовые проводки по учету средств целевого назначения

- 3.1 Целевое финансирование некоммерческой организации

- 3.2 Государственное финансирование производственного предприятия

Понятие целевого финансирования Под целевым финансированием понимают выделение предприятию средств, цель использования которых строго определена, а процедура использования контролируема.

Важно Проводки начисления НДС с полученного аванса выглядят следующим образом: Дт 51/ Кт 62, Дт 76-ав/ Кт 68. При расторжении договора и возвращении аванса покупателю, производитель может потребовать вычет суммы НДС

При этом происходит обратная операция: Дт 68/ Кт 76-ав. НДС с перечисленных авансов 76-ва счет бухгалтерского учета используется для начисления НДС по перечисленным авансам. Организация после получения товара дебетует счет 76-ва со счетом 68, после чего счет-фактура отражается в книге покупок. Если компания, перечисляющая аванс производителю, является плательщиком НДС, она может произвести вычет НДС.

Какие применяются субсчета

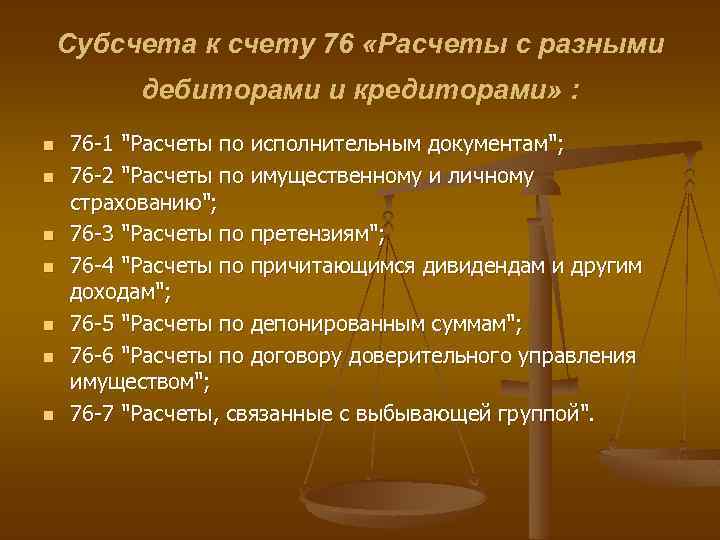

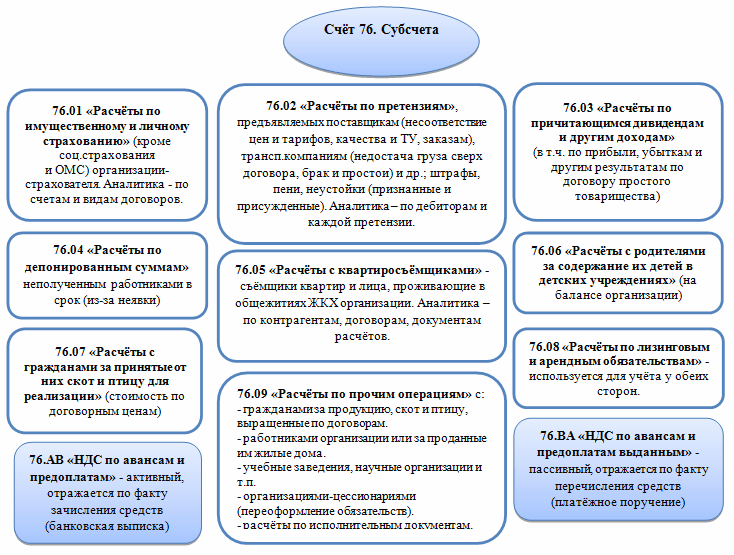

К счету 76 могут быть открыты следующие субсчета:

- 76.1 Личное и имущественное страхование – учет операций по страхованию здесь происходит только в отношении перечисленных видов страхования, для обязательного пенсионного, медицинского, социального страхования применяются иные счета. Этот субсчет применяется как для учета страховых взносов по страхованию, так и сбора информации по страховым возмещениям. Здесь же фиксируются операции по страхованию жизни и здоровья работников компании. Аналитика осуществляется по видам страхования и страховщикам.

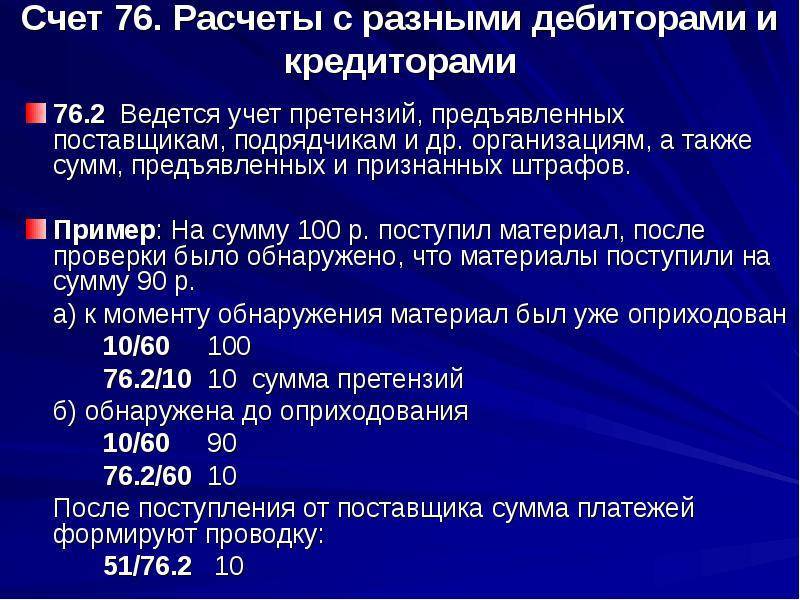

- 76.02 Претензии — на этом субсчете происходит обобщение информации о возникающих претензиях по качеству поставляемого товара, претензий за нарушение условий по заключенным договорам в отношении сроков, объема и т. д. Здесь учитываются начисляемые штрафы, пени, предусмотренные соглашениями. Аналитика ведется по дебиторам и выставляемым претензиям.

- 76.3 Дивиденды — здесь происходит обобщение информации о начисленных доходах, причитающихся организации как, учредителю, а также их выплатах. Аналитика ведется по каждому источнику подобного дохода. См. пошаговую инструкцию: как выплатить дивиденды учредителю.

- 76.4 Депонированная зарплата — предназначен для учета не полученной в срок заработной платы, которая направлена предприятием на расчетный счет с пометкой «Депонировано». Аналитика ведется по работникам, не получившим вовремя свою зарплату.

- Расчеты по исполнительным листам — предназначен для обобщения информации по производимым работником удержаниям на основании поступивших документов от приставов – алименты, прочие удержания и т. д. Аналитика ведется по работникам-должникам и поступившим исполнительным листам.

- Расчеты с прочими покупателями и заказчиками — на этом счете учитываются операции, которые не относятся в основной деятельности компании. К примеру, здесь могут отражаться уплата пошлин, расчеты с нотариусом и т.д.

Вам будет интересно:

Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2020 году

В зависимости от особенностей ведения операций, на счете 76 помимо основных субсчетов, рекомендованных типовым Планом счетов, могут открываться аналогичные, но для учета операций в иностранной валюте.

Например, 76/6 — Расчеты с прочими покупателями и заказчиками в рублях и 76/26 — Расчеты с прочими покупателями и заказчиками в валюте.

Внимание! Если перечень открываемый субсчетов отличается от типового, то он обязательно должен быть указан в принятой учетной политике организации

Понятие целевого финансирования

Под целевым финансированием понимают выделение предприятию средств, цель использования которых строго определена, а процедура использования контролируема. Задачи, на решение которых возможно использование средств, оговариваются и согласовываются субъектом, который является источником финансирования.

Основными целями для выделения средств являются:

- научно-исследовательские работы;

- капитальное строительство;

- целевые мероприятия (например, рекламная компания, направленная на продвижение услуг организации на рынке);

- развитие нового направления деятельности предприятия.

Использование средств осуществляется исключительно для реализации целевых проектов и проведения утвержденных мероприятий.

Различают целевое финансирование за счет бюджета и выделение средств за счет негосударственных фондов.

К основным видам ассигнований из государственного бюджета относят субсидии (например, на компенсацию оплаты коммунальных услуг для населения), трансферты на капитальное строительство, а также средства для поддержки проведения научно-исследовательских работ. Отличительной особенностью государственного целевого финансирования является безвозвратность перечисляемых средств.

Средства, получаемые из негосударственных источников, могут выделяться в виде:

- грантов и стипендий (например, на развитие научной деятельности, поддержки искусства);

- инвестиций по результатам учрежденного конкурса;

- вложений иностранных компаний.

Средства, получаемые от коммерческих организаций, как и государственное целевое финансирование, оформляются соответствующим договором. В заключенном соглашении фиксируются условия, выполнение которых необходимо для получения средств, а также их целевая направленность.

Примеры проводок по субсчетам 76 счета

Пример 1. Отражение НДС по предоплате по счету 76.АВ

Допустим, 06.02.2017г. ООО «Весна» получило предварительную оплату от ООО «Лето» в размере 47 200 руб. В счёт предоплаты 08.02.2017г. был отгружен товар.

Для отражения НДС по предоплате по субсчету 76.АВ бухгалтер ООО «Весна» сформировал следующие проводки:

| План счетов бухгалтерского учета | Положения о бухгалтерском учете (ПБУ) | |||

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62.02 | 47 200 | Получен аванс от ООО «Лето» | Банковская выписка |

| 76.АВ | 68.02 | 7 200 | Начислен НДС (аванс) | Счёт, книга продаж, платёжное поручение |

| 62.01 | 90.01 | 47 200 | ООО «Весна» отгрузила товар | Расходная накладная |

| 90.03 | 68.02 | 7 200 | Начислен НДС (реализация) | Расходная накладная, счёт |

| 62.02 | 62.01 | 47 200 | Предварительная оплата зачтена | Бухгалтерская справка-расчёт |

| 68.02 | 76.АВ | 7 200 | НДС принят к вычету (реализация) оплачена авансом) | Счёт, книга продаж |

Пример 2. Проводки по услугам ЖКХ по счету 76.05

Рассмотрим проводки по услугам ЖКХ между УК и жильцами по субсчету 76.05 в таблице:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76.06.01 | 76.05.01 | 4 000 | Начислены коммунальные платежи | Счёт |

| 76.06.01 | 86 | 1 500 | Взносы на содержание и ремонт и прочие целевые | |

| 76.06.01 | 60 | 5 500 | Отражение задолженности перед поставщиком услуг | Договор, акт выполненных работ |

| 51 | 76.06.01 | 5 500 | Поступление оплаты от квартиросъемщика | Банковская выписка |

| 60 | 51 | 5 500 | Оплачено поставщику | Платёжное поручение |

Пример 3. Проводки по продаже квартиры работнику по счету 76.09

Предположим, Хлебцов А.И. является очень ценным работником ООО «Осень». В дополнительном соглашении к трудовому договору прописано условие, что Хлебцов может купить у ООО «Осень» квартиру дешевле покупной цены при условии, что он отработает в компании минимум 5 лет и 4 года после покупки квартиры.

Бухгалтер ООО «Осень» сформировал следующие проводки по продаже квартиры работнику по субсчету 76.09:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76.09 | 51 | 3 000 000 | Хлебцов А.И. оплатил стоимость квартиры ООО «Осень» | Платёжное поручение |

| 41 | 76.09 | 3 500 000 | Принята на учёт квартира | Акт приёма-передачи |

| 51 | 73 | 3 000 000 | Поступили денежные средства от Хлебцова А.И. | Банковская выписка |

| 73 | 91.01 | 3 000 000 | Оформлена передача квартиры собственнику | Акт приёма-передачи подписан |

| 91.02 | 41 | 500 000 | ООО «Осень» списало стоимость проданной квартиры | Акт приёма-передачи |

Договоры комиссии

Расчеты по договорам комиссии также ведутся в бухучете с применением счета 76. При этом аналитический учет осуществляется по каждому договору в отдельности. Комитент — продавец товаров делает следующие проводки:

- Дт 45 Кт 41 — товары переданы комиссионеру;

- Дт 76 Кт 68 — выделен НДС по авансу, полученному комиссионером от покупателя;

- Дт 76 Кт 90 — выручка получена комиссионером;

- Дт 90 Кт 45 — списаны проданные товары;

- Дт 90 Кт 68 — начислен НДС на сумму выручки;

- Дт 68 Кт 76 — НДС с аванса к вычету;

- Дт 44 Кт 76 — комиссия посредника отнесена в расходы на продажу;

- Дт 19 Кт 76 — выделен НДС с суммы комиссии;

- Дт 68 Кт 19 — НДС с комиссии к вычету;

- Дт 51 Кт 76 — поступили деньги от комиссионера.

ОБРАТИТЕ ВНИМАНИЕ! Выручка по таким договорам признается в полном объеме, то есть не уменьшается на комиссию и доп. доход посредника

О том, как правильно учесть НДС и оформить документы при посреднических операциях, читайте в статье «Как оформлять счета-фактуры при продаже товаров через посредника?».

При заключении агентских договоров бухгалтерский учет также ведется с использованием счета 76. Подробнее вы можете прочитать в статье «Особенности агентского договора в бухгалтерском учете».

Договоры лизинга

Порядок учета операций по договорам лизинга зависит от того, где числится предмет финансовой аренды: на балансе фирмы-получателя или лизингодателя.

С 1 января 2022 года операции по аренде (лизингу) учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды». Начать применять Стандарт можно и раньше. Перейти на новые правила по учету лизинга вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Если объект находится на балансе лизингодателя, организация-лизингополучатель показывает такое имущество как арендованное на забалансовых счетах. Формируются записи:

- Дт 76 Кт 51 — выплачен авансовый платеж;

- Дт 001 — объект принят к учету;

- Дт 20 (26, 44) Кт 76 — лизинговый платеж к уплате;

- Дт 19 Кт 76 — НДС с платежа;

- Дт 68 Кт 19 — НДС к вычету;

- Кт 001 — списан предмет финансовой аренды по окончании договора.

Подробнее о бухгалтерских проводках у лизингодателя и лизингополучателя читайте в материале «Лизинг при УСН доходы минус расходы – проводки».

Если в соответствии с договором имущество ставится на баланс лизингополучателя, организация учитывает предмет финансовой аренды как ОС. В этом случае первоначальной стоимостью будет сумма всех перечислений, отраженных в договоре, в том числе авансового, регулярных текущих платежей, а также выкупной платы, если она предусмотрена.

Счет 76 в бухгалтерском учете: проводки, субсчета и примеры

Существует масса операций, связанных с расчетами с прочими дебиторами и кредиторами, когда необходимо применение 76 позиции. В рамках настоящей темы мы рассмотрим, как и с какими субсчетами работает обозначенная позиция, какие бухгалтерские записи при этом вводятся, а также разберем один из практических случаев.

Необходимость и значение 76 позиции

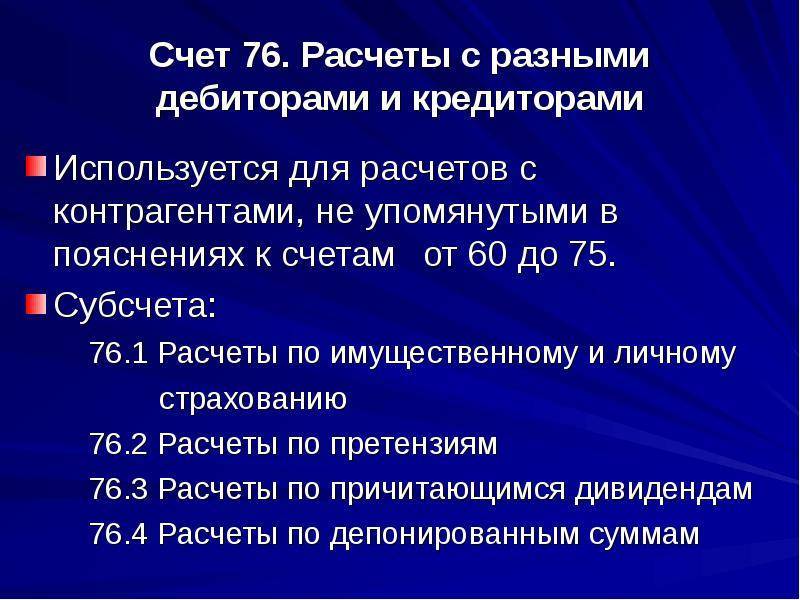

76 счет считается специальным и используется для отражения сведений о взаиморасчетах иными контрагентами, а также для учета тех сделок, которые не попадают под определения 60 и 75 счетов.

По 76 счету записываются данные, которые имеют отношение к следующим операциям:

- страхование;

- претензии в области договорных отношений;

- депонирование заработной платы сотрудников;

- осуществление расчетов по исполнительным судебным бумагам.

В общем и целом можно сказать, что по указанному счету компании отражают данные по всем тем сведениям, которые нельзя отразить на остальных имеющихся позициях.

По характеру обозначенный счет считается активно – пассивным, т.е. по нему на конец отчетного периода может сложиться как дебетовое, так и кредитовое сальдо. При этом, в случае первого варианта мы говорим о дебиторской задолженности компании, а во втором случае показывается задолженность компании перед контрагентами.

Что касается формы №1 финансовой отчетности, то дебетовое сальдо по 76 позиции переносится в строку 1230, а в случае с кредитовым остатком цифры переносятся в строку 1520 отчетности.

Применяемые субсчета

У 76 позиции существуют следующие субсчета:

1) 76.1 – осуществление взаиморасчетов по страхованию личного и имущественного характера;

2) 76.2 – осуществление платежей по судебным претензиям;

3) 76.3 – взаиморасчеты по дивидендам;

4) 76.4 – ведение платежей по депонированным средствам и т.п.

В рамках первого субсчета компания показывает суммы по расчетам по имущественному и личному страхованию, где организация играет роль лица, страхующего свои ценности либо интересы сотрудников.

Аналитика по субсчету 76.1 осуществляется в разрезе страховщиков и отдельных договоров страхования.

В данной ситуации аналитический учет ведется в разрезе каждого дебитора и каждой претензии.

По субпозиции 76.3 компании ведут учет по причитающимся в их пользу дивидендам и иным доходам, включая прибыли и убытки, а также полученным результатам по договорам простого товарищества.

Базовые бухгалтерские записи

Типовые бухгалтерские записи по 76 счету отражаются следующим образом:

1) Дт 76.01

Кт 51- перевод средств с депозита до востребования компании по решению суда;

2) Дт 76.01

Кт 50 – выплата наличных денег из кассы по судебному постановлению;

3) Дт 70.04

Кт 76.02 – перечисление депонированной заработной платы;

4) Дт 76.02

Кт 50 – выплата из кассы предприятия депонированной зарплаты;

5) Дт 76.10

Кт 99.03 – начисление суммы страхового возмещения и т.д.

Один из практических примеров

Представим, что некое предприятие застраховало помещение производственного характера от возможного пожара. Ежегодный размер страховых выплат составляет в соответствии с договором 23 000,0 р. Сумма страхового возмещения составляет при этом 460 000,0 р. В данной ситуации были отражены следующие бухгалтерские проводки:

1) Дт 20

Кт 76.01 – 23 000,0 р., ежегодная сумма страховых платежей;

2) Дт 76.1

Кт 51 – 23 000,0 р., выплата страхового платежа.

Заключение

В заключении следует добавить, что на практике может быть масса вариантов взаиморасчетов с различными контрагентами, где компания выступает как в качестве дебитора, так и кредитора.

Все эти показатели могут отразиться на финансовом состоянии каждого предприятия.

И задача бухгалтерской службы в данном случае заключается в том, чтобы правильно отразить все эти операции и обеспечить руководство соответствующей информацией для того, чтобы последнее могло принять необходимое управленческое решение.