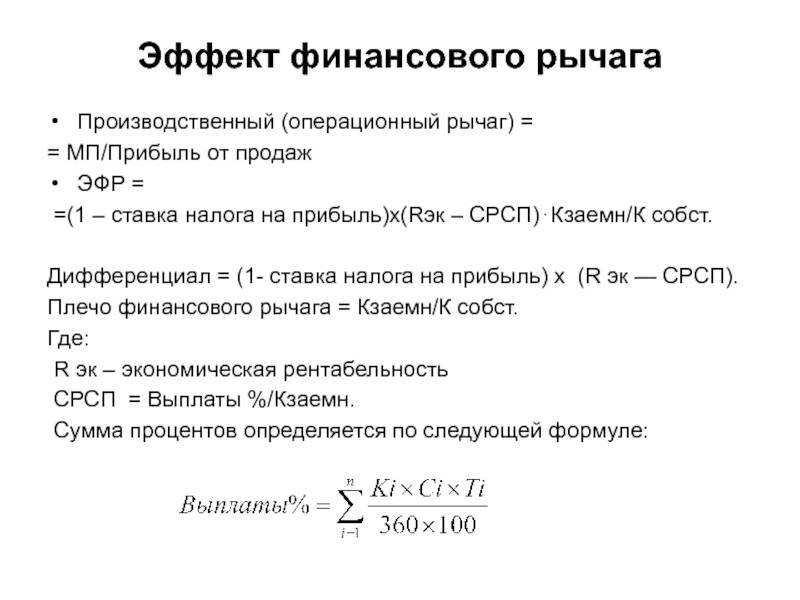

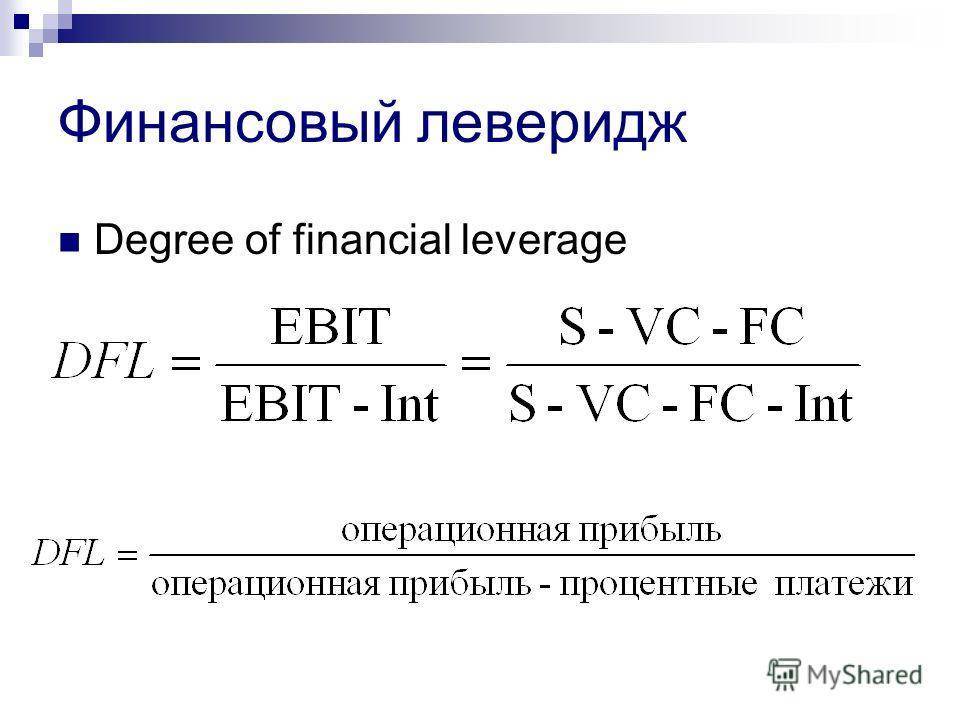

Эффект финансового рычага

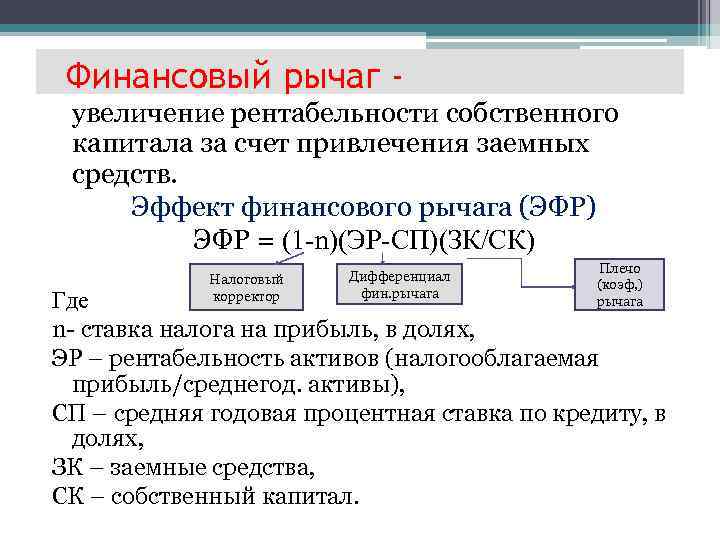

Напрашивается вопрос, при чем здесь слово «рычаг» в названии коэффициента? А суть довольно проста: собственные ресурсы у любого предпринимателя ограничены, но если бизнес приносит прибыль, то дополнительный капитал ее увеличит. Заемное финансирование таким же образом может увеличить прибыль, в случае если его стоимость не выше получаемого эффекта. Напрашивается метафора – сравнение капитала с рычагом – чем больше длина плеча рычага (капитала), тем больший вес (прибыль), которая может быть «поднята» с помощью этого механизма.

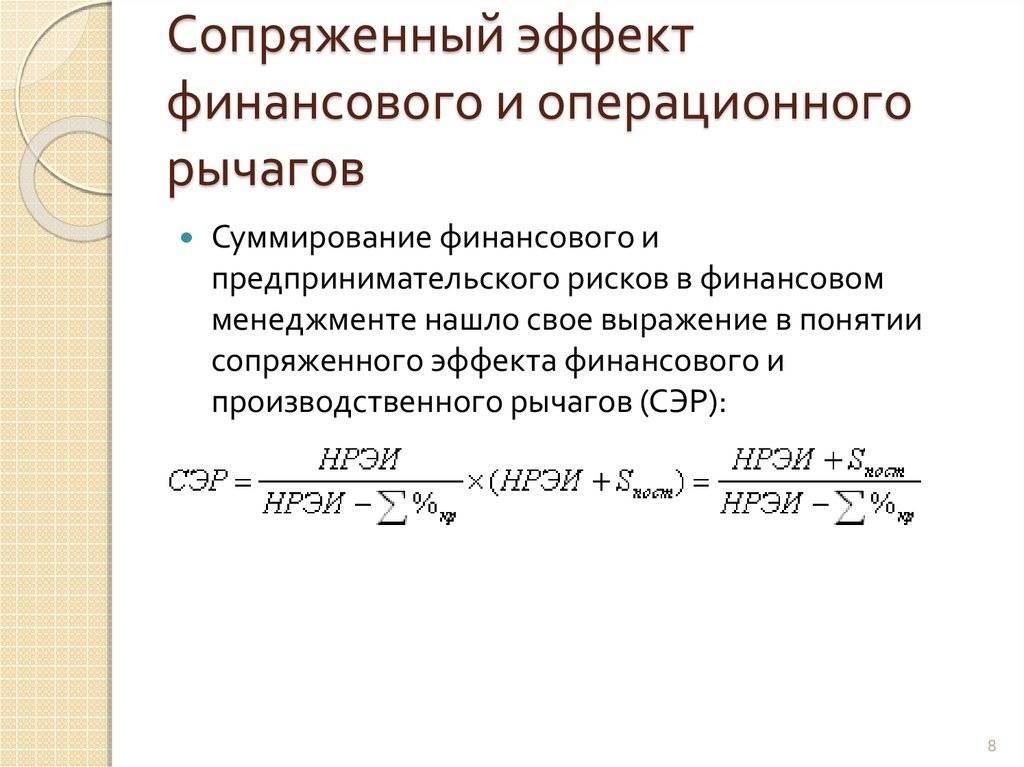

Чтобы оценить, какой дополнительный эффект даст привлечение финансирования, надо сопоставить размер дохода на заемный капитал с размером собственного – увеличение рентабельности которого и является конечной целью привлечения финансирования.

Эффект финансового рычага = Доход (З.К.) / СК, (2)

где Доход (З.К.) – доход от привлеченного (заемного) капитала,

СК – собственный капитал.

В свою очередь, доход от привлеченного капитала будет равен разнице между доходом от приобретенных на этот ресурс активов за вычетом его стоимости (процентов по кредитам, займам):

Доход (З.К.) = ROA * ЗК – СЗК * ЗК, (3)

где ROA – рентабельность активов,

СЗК – средневзвешенная ставка процента по используемым кредитам и займам;

ЗК – заемный (привлеченный) капитал.

Для того чтобы из дохода от заемного капитала можно было вычитать его стоимость, ROA следует оценить по валовой прибыли, а затем полученный результат скорректирован на ставку налога. В итоге результат моделирования дохода от привлеченного (заемного) капитала будет выглядеть следующим образом:

Доход (З.К.) = (1 — Т) * (ROA * ЗК – СЗК * ЗК)

или

Доход (З.К.) = (1 — Т) * (ROA — СЗК) * ЗК, (4)

где Т – ставка налога на прибыль или эффективная ставка налога,

ROA – рентабельность активов по валовой прибыли,

СЗК – средневзвешенная ставка процента по используемым кредитам и займам,

ЗК – заемный капитал.

Подставляя результат формулы (4) в формулу (2) получаем:

Эффект финансового рычага = (1 — Т) * (ROA — СЗК) * ЗК / СК (5)

Или подставляя в формулу (5) формулу (1):

Кф.р. = Зк / СК

Получаем:

Эффект финансового рычага = (1 — Т) * (ROA — СЗК) * Кф.р. (6)

И мы снова приходим к нашему коэффициенту финансового левериджа.

В формуле (6) наиболее полно раскрывается драматическая роль коэффициента финансового рычага (плеча) – чем выше его значение, тем сильнее достигаемый эффект.

Эффект, определяемый разностью между доходностью активов, которые будут приобретены на заемные средства, и стоимостью этих средств (эта разность называется дифференциал) может быть как положительным (когда доходность выше стоимости капитала), так и отрицательным (если стоимость средств выше получаемой доходности).

Важно помнить, что доходность активов, как и стоимость обслуживания заемных средств, может меняться со временем. И чем выше доходность, тем выше риск

Очень фактурно значимость контроля и управления посредством коэффициента финансового левериджа показывает хрестоматийный пример кризиса ликвидности 2014 года в России. Тогда все розничные сети, наращивавшие операции за счет дешевого финансирования, испытали шок от резкого удорожания кредита. Высокое значение коэффициента финансового рычага, заложенное многими компаниями в модель роста бизнеса, ввергло их при изменении условий в серьезные проблемы, которые не все из них пережили. Банкротство сетей – Банана-мама, Цифроград, Беталинк – лишь несколько примеров.

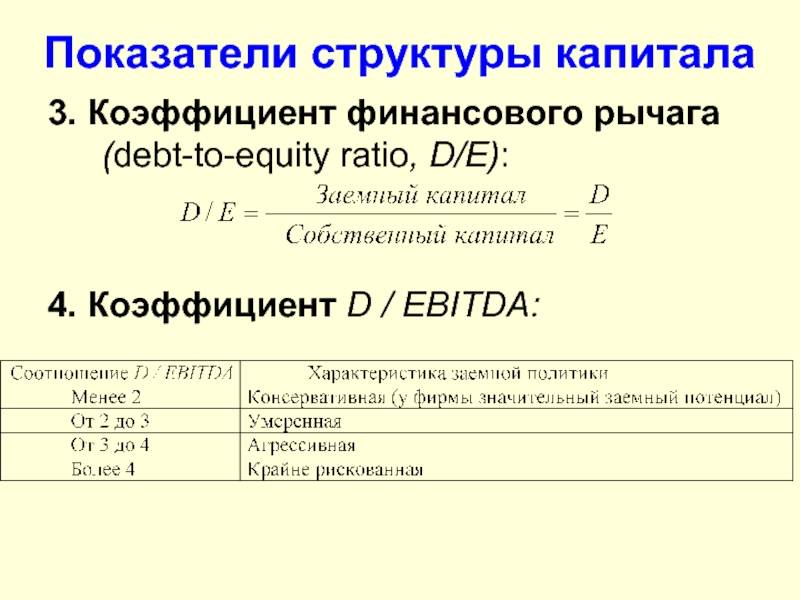

Коэффициент левериджа (Debt ratio)

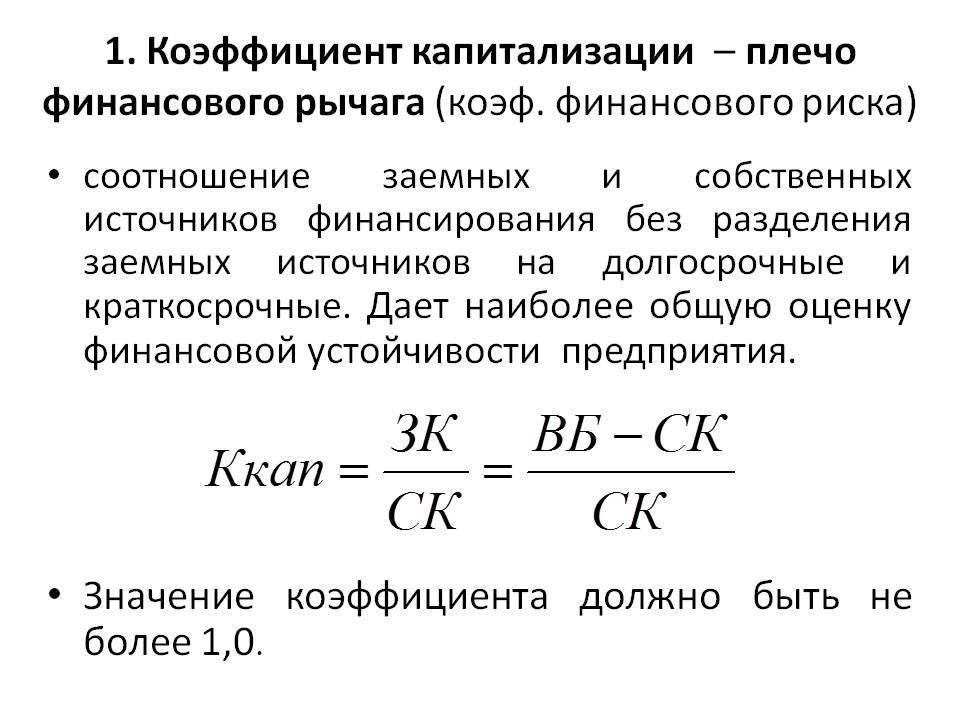

Коэффициент левериджа (debt ratio, debt-to-equity ratio) – показатель финансового положения предприятия, характеризирующий соотношение заемного капитала и всех активов организации. Термин «финансовый леверидж» также используют для характеристики принципиального подхода к финансированию бизнеса, когда с помощью заемных средств у предприятия формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес.Леверидж (Leverage – «рычаг» или «действие рычага») – это долгосрочно действующий фактор, изменение которого может привести к существенному изменению ряда результативных показателей. Данный термин используется в финансовом менеджменте для характеристики зависимости, показывающей, каким образом повышение или понижение доли какой-либо группы условно-постоянных расходов влияет на динамику доходов собственников фирмы. Также используются следующие названия термина: коэффициент автономии, коэффициент финансовой зависимости, коэффициент финансового рычага, долговая нагрузка. Суть долговой нагрузки в следующем. Используя заемные средства, компания увеличивает либо уменьшает рентабельность собственного капитала. В свою очередь снижение или увеличение ROE зависит от средней стоимости заемного капитала (средней процентной ставки) и позволяет судить об эффективности компании в выборе источников финансирования.

Метод расчета коэффициента финансовой зависимости

Данный показатель описывает структуру капитала компании и характеризует ее зависимость от внешних источников финансирования. Предполагается, что сумма всех задолженностей не должна превышать размера собственного капитала. Расчетная формула коэффициента финансовой зависимости выглядит следующим образом:Обязательства / АктивыОбязательства рассматриваются как долгосрочные, так и краткосрочные (все, что остается от вычитания из сальдо баланса собственного капитала). Обе составляющие формулы берутся из бухгалтерского баланса организации. Впрочем, рекомендуется делать расчеты, исходя из рыночной оценки активов, а не данных бухгалтерской отчетности. Так как у успешно действующего предприятия рыночная стоимость собственного капитала может превышать балансовую стоимость, а это значит, меньшее значение показателя и более низкий уровень финансового риска.В результате нормальное значение коэффициента должно равняться 0,5-0,7.

Коэффициент 0.5 является оптимальным (равное соотношение собственного и заемного капитала).

0.6-0.7 – считается нормальным коэффициентом финансовой зависимости

Коэффициент ниже 0,5 говорит о слишком осторожном подходе организации к привлечению заемного капитала и об упущенных возможностях повысить рентабельность собственного капитала за счет использования эффекта финансового рычага. Если уровень этого показателя превышает рекомендованное число, значит, у фирмы высокая зависимость от кредиторов, что свидетельствует об ухудшении устойчивости финансового положения. Чем выше показатель коэффициента, тем больше рисков у компании относительно потенциальной возможности банкротства или возникновения дефицита наличных денежных средств.

Чем выше показатель коэффициента, тем больше рисков у компании относительно потенциальной возможности банкротства или возникновения дефицита наличных денежных средств.

Выводы из значения Debt ratioКоэффициент финансового левериджа используется для:1) Сравнения со средним уровнем по отрасли, а также с показателями у других фирм. На значение коэффициента финансового левериджа влияет отрасль, масштабы предприятия, а также способ организации производства (фондоемкое или трудоемкое производство). Поэтому итоговые результаты следует оценивать в динамике и сравнивать с показателем аналогичных предприятий.2) Анализа возможности использования дополнительных заемных источников финансирования, эффективности производственно-сбытовой деятельности, оптимальных решений финансовых менеджеров в вопросах выбора объектов и источников инвестирования.3) Анализа структуры задолженности, а именно: доли в ней краткосрочных долгов, а также задолженности по выплате налогов, заработной платы, различных отчислений.4) Определения кредиторами финансовой независимости, устойчивости финансового положения организации, которая планирует привлечь дополнительные займы.

Коэффициент финансового левериджа – определение

Коэффициент финансового левериджа показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала. Он определяет, насколько велика зависимость компании от заемных средств. Коэффициент капитализации используют только в контексте одной отрасли промышленности, а также доходов и потоков наличных денежных средств компании.

Коэффициент финансового левериджа рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как коэффициент капитализации.

Скачать программу ФинЭкАнализ

Коэффициент финансового левериджа – что показывает

Коэффициент финансового левериджа показывает долю собственного капитала компании в активах. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, финансово независима, коэффициент капитализации низкий.

Этот коэффициент важен для инвесторов, рассматривающих данную компанию как вложение средств. Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Коэффициент финансового левериджа – формула

Общая формула для расчета коэффициента

Формула расчета по данным старого бухгалтерского баланса

где стр.490, стр.590, стр.690 – строки Бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса

где стр.1400, стр.1500, стр.1300 – строки Бухгалтерского баланса (форма №1).

Коэффициент финансового левериджа – значение

Для российских организаций нормальное значение ≤ 1. То есть номой считается равенство собственного и заемного капитала. В экономически развитых странах нормативное значение ≤ 1.5. То есть объем заёмного капитала в 1.5 раза может превосходить собственный.

Чем больше данный показатель превышает норму, тем больше зависимость организации от заемных средств. То есть финансовая устойчивость организации становится ниже.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 2.500 | 2.388 | 2.841 | 3.401 | 3.924 | 4.367 | 4.814 | 2.625 | 3.209 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.391 | 2.224 | 2.268 | 3.428 | 3.104 | 3.314 | 3.008 | 3.024 | 3.033 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 2.381 | 2.535 | 3.715 | 2.884 | 2.623 | 2.304 | 2.974 | 3.876 | 2.115 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.719 | 2.449 | 2.233 | 2.129 | 2.421 | 2.355 | 1.846 | 2.022 | 1.609 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.922 | 1.030 | 1.291 | 1.377 | 1.243 | 1.317 | 1.284 | 1.245 | 1.272 |

| Все организации | 1.105 | 1.361 | 1.642 | 1.724 | 1.590 | 1.614 | 1.624 | 1.667 | 1.512 |

Значения таблицы рассчитаны на основании данных Росстата

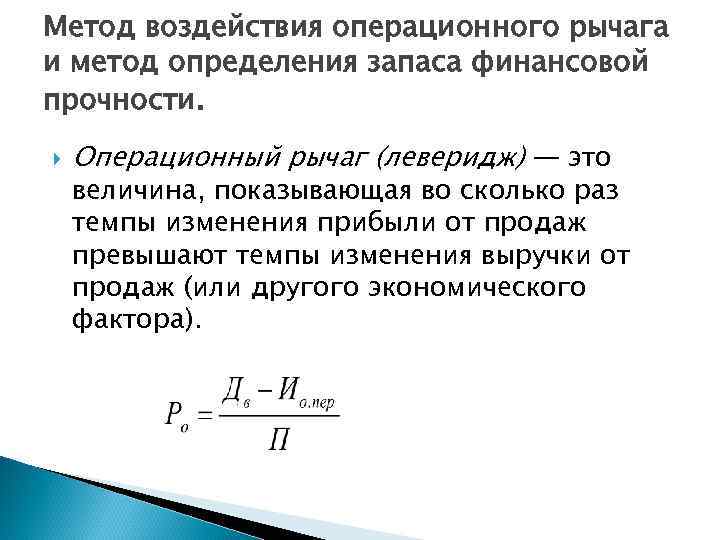

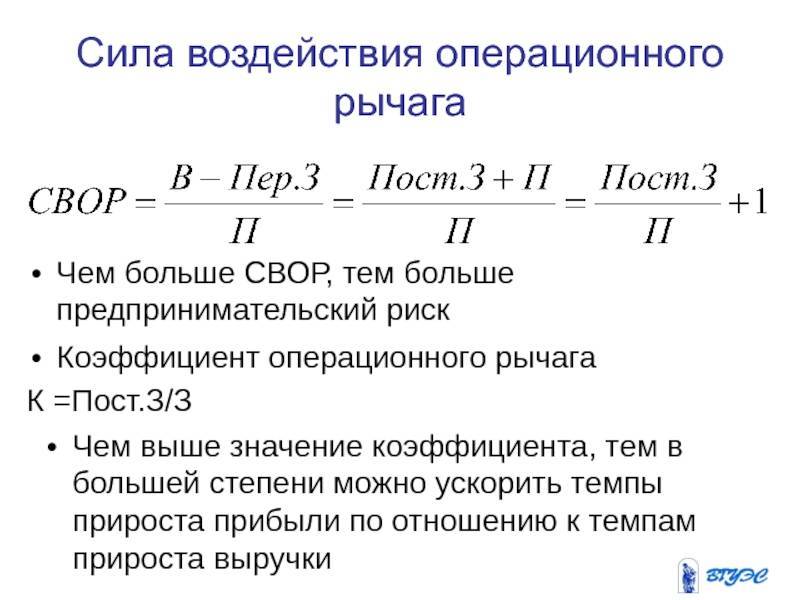

Описание

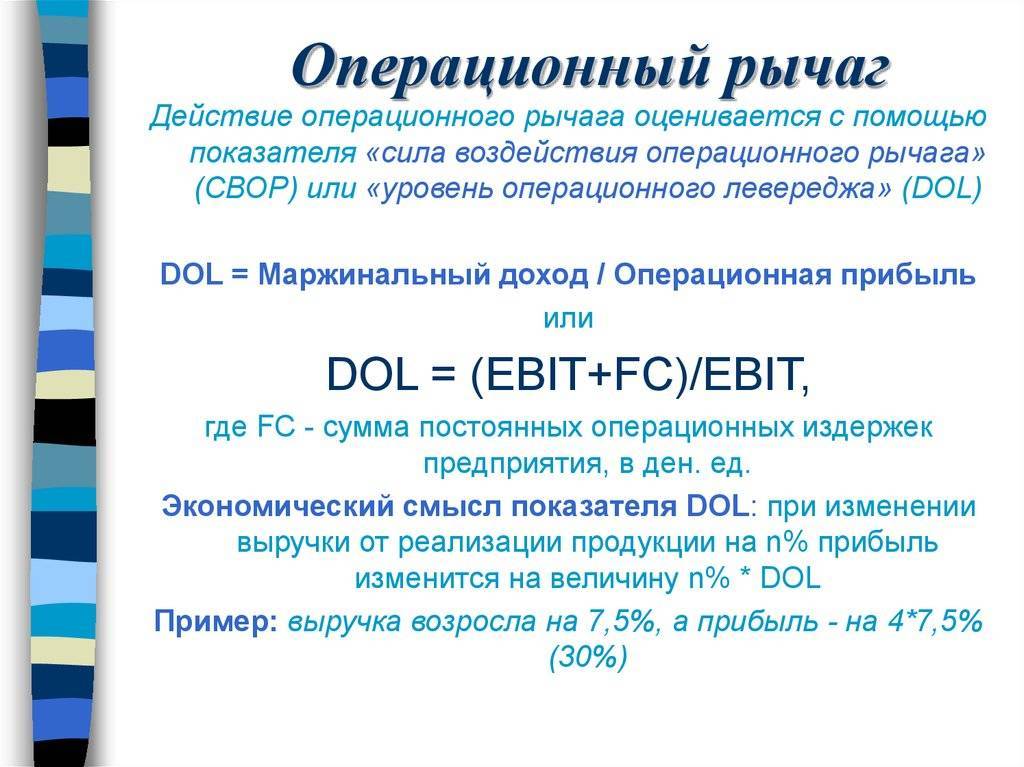

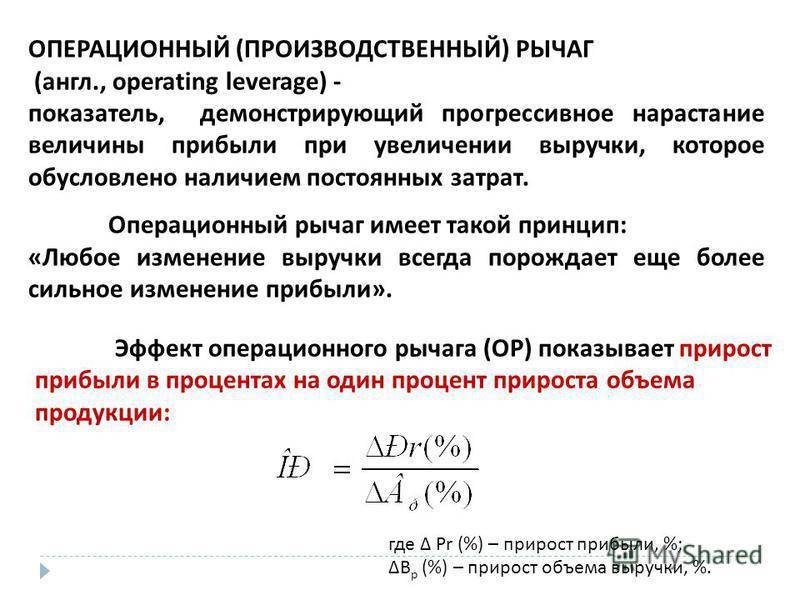

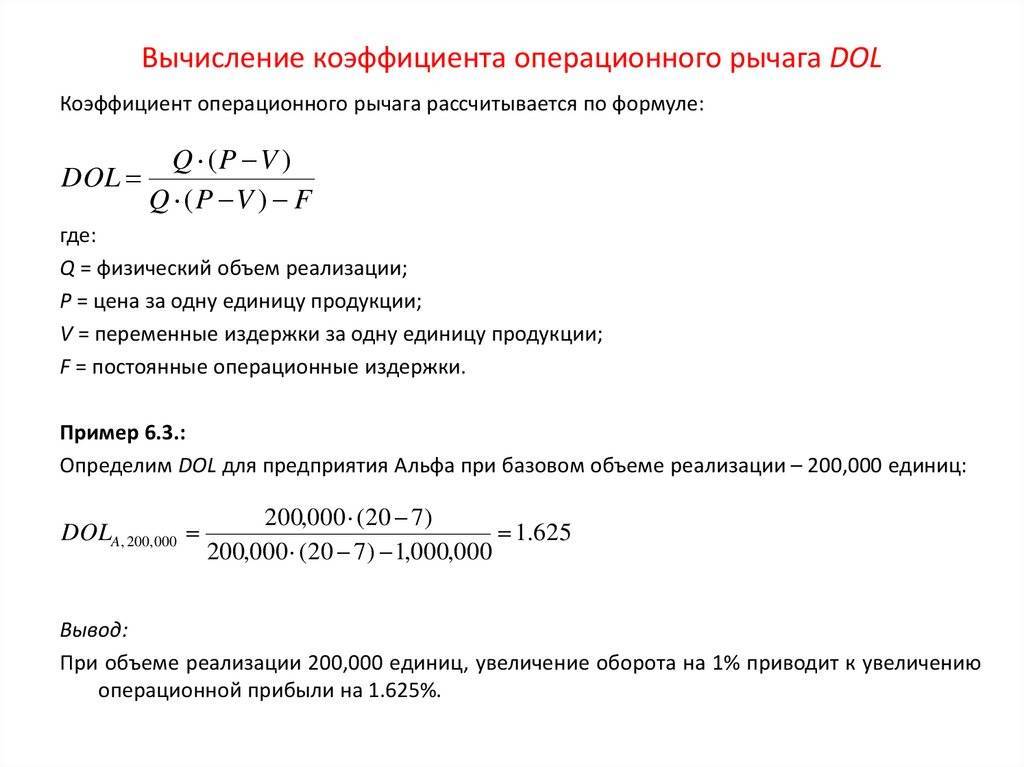

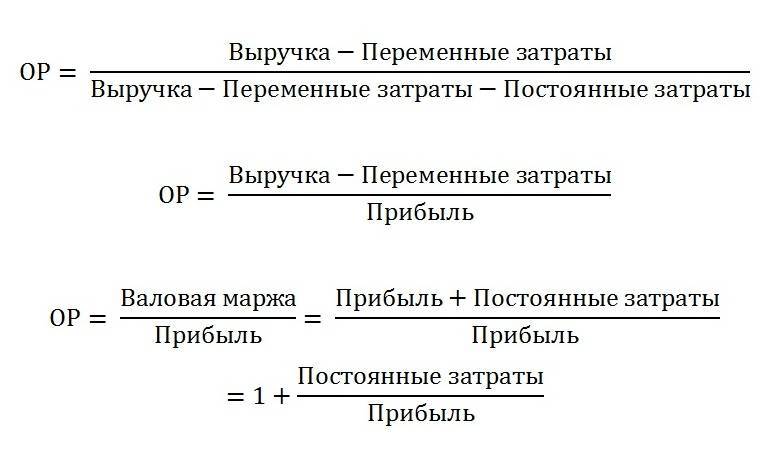

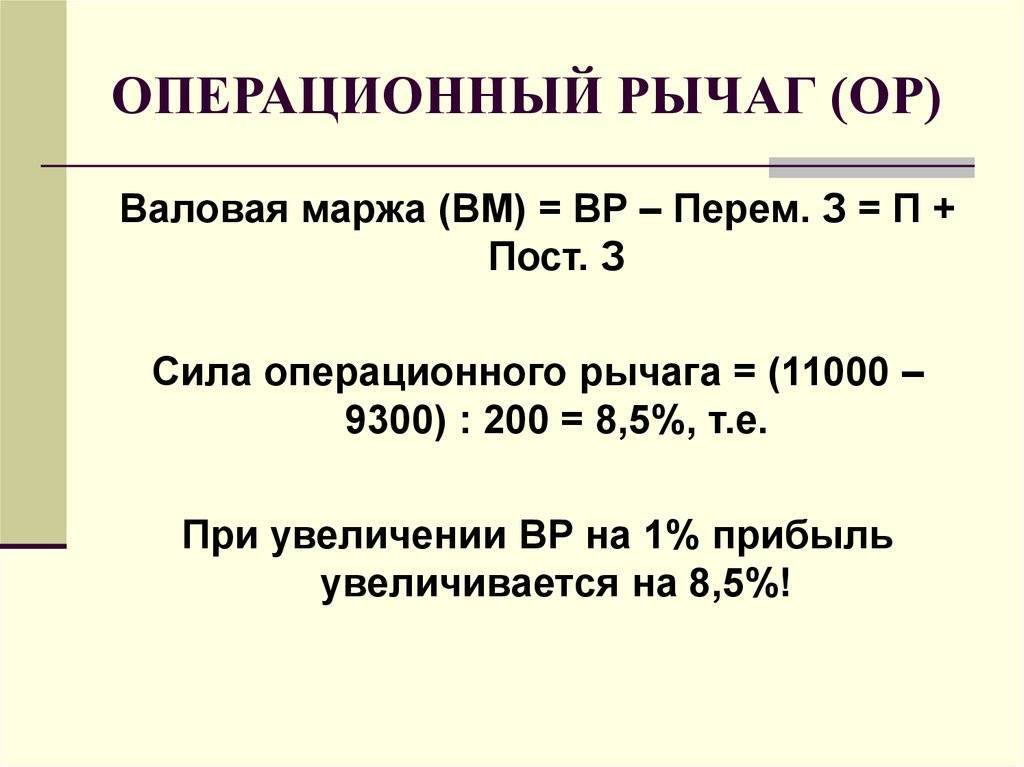

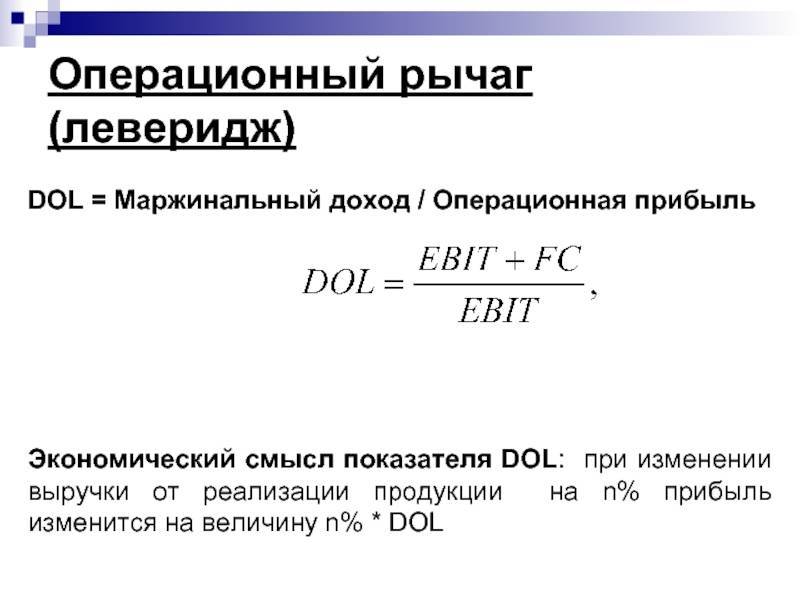

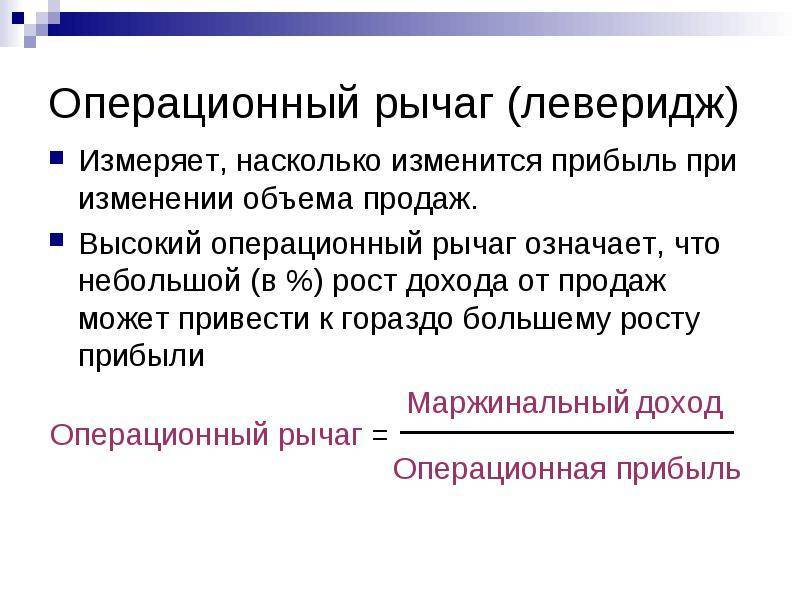

Этот коэффициент показывает, в какой степени постоянные затраты необходимы для получения прибыли, путем сопоставления суммы постоянных затрат с операционным доходом.

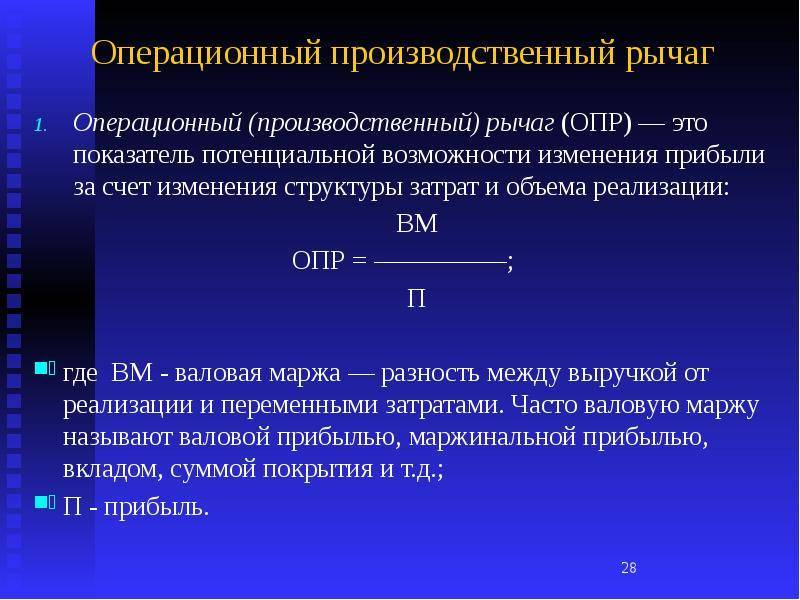

Он особенно полезен, когда компания рассматривает возможность приобретения большего количества основных средств для замещения переменных затрат, таких как ручной труд в производственном процессе, и хочет определить, как эти меры повлияют на структуру постоянных затрат.

Коэффициент операционного левериджа хорошо использовать в сочетании с анализом точки безубыточности, на который в значительной степени влияют изменения постоянных затрат.

Формулы финансового левериджа

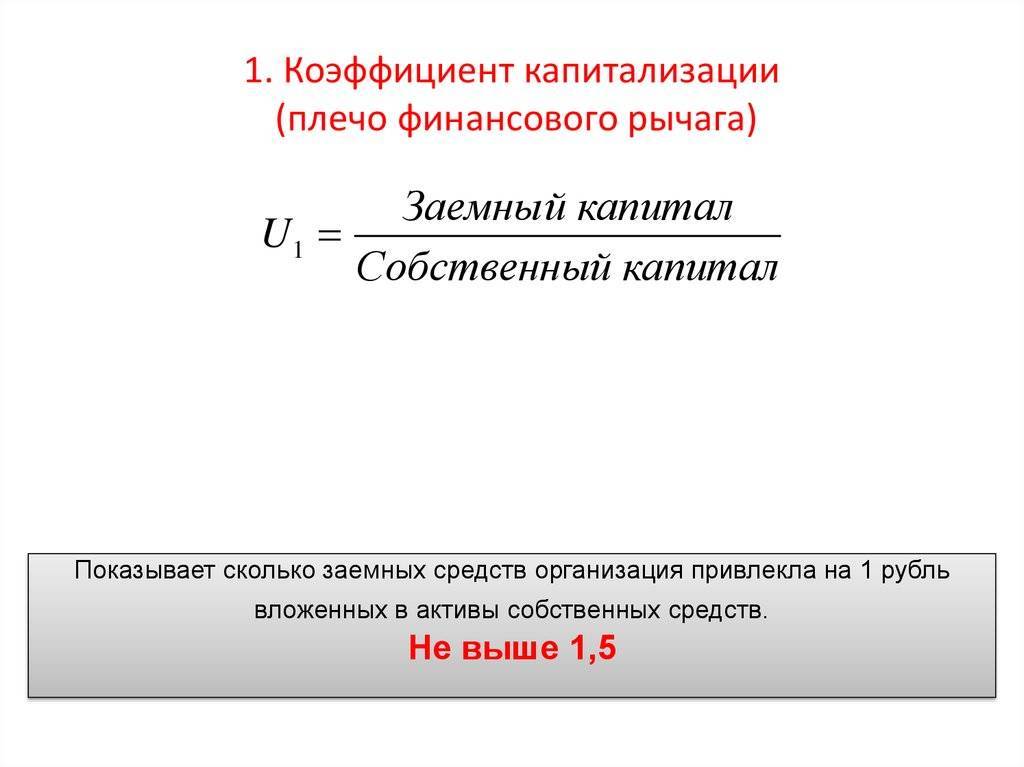

Коэффициент финансового леверижда представляет собой соотношение заемных и собственным средств. Формула расчета выглядит следующим образом:

ФЛ = ЗК / СК,

где: ФЛ ― коэффициент финансового левериджа;

ЗК ― заемный капитал (долгосрочный и краткосрочный);

СК ― собственный капитал.

Данная формула также отражает финансовые риски предприятия. Оптимальное значение коэффициента колеблется в пределах 0,5-0,8. При подобных показателях возможно максимальное увеличение прибыли при минимальных рисках.

Для некоторых организаций (торговых, банковской сферы) допустимо более высокое его значение, при условии что у них есть гарантированный поток поступления денежных средств.

Чаще всего при определении уровня значения коэффициента используют не балансовую (бухгалтерскую) стоимость собственного капитала, а рыночную. Полученные в этом случае показатели будут наиболее точно отражать сложившуюся ситуацию.

Более подробный вариант формулы коэффициента финансового левериджа выглядит следующим образом:

ФЛ = (ЗК / СА) / (ИК / СА) / (ОА / ИК) / (ОК / ОА) × (ОК / СК),

где: ЗК ― заемный капитал;

СА ― сумма активов;

ИК ― инвестированный капитал;

ОА ― оборотные активы;

ОК ― оборотный капитал;

СК ― собственный капитал.

Соотношение показателей, представленное в скобках, имеет следующие характеристики:

- (ЗК / СА) ― коэффициент финансовой зависимости. Чем меньше отношение заемного капитала к общей сумме активов, тем устойчивее предприятие в финансовом отношении.

- (ИК / СА) ― коэффициент, определяющий финансовую независимость долгосрочного характера. Чем выше показатель, тем устойчивее организация.

- (ОА / ИК) ― коэффициент маневренности ИК. Предпочтительно меньшее его значение, определяющее финансовую устойчивость.

- (ОК / ОА) ― коэффициент обеспеченности оборотным капиталом. Высокие показатели характеризуют большую надежность фирмы.

- (ОК / СК) ― коэффициент маневренности СК. Финансовая устойчивость повышается с уменьшением коэффициента.

Пример 1

Предприятие на начало года имеет следующие показатели:

- ЗК ― 101 млн руб.;

- СА ― 265 млн руб.;

- ОК ― 199 млн руб.;

- ОА ― 215 млн руб.;

- СК ― 115 млн руб.;

- ИК ― 118 млн руб.

Рассчитаем коэффициент финансового левериджа:

ФЛ = (101 / 265) / (118 / 265) / (215 / 118) / (199 / 215) × (199 / 115) = 0,878.

Или же ФЛ = ЗК / СК = 101 / 115 = 0,878.

На условия, характеризующие рентабельность СК (собственного капитала), большое влияние имеет сумма привлечения заемных средств. Значение по рентабельности СК (собственного капитала) определяется по формуле:

РСК = ЧП / СК,

ЧП ― чистая прибыль;

Для подробного анализа коэффициента финансового левериджа и причин его изменений следует рассмотреть все 5 показателей, входящих в рассмотренную формулу для его расчета. В результате будут понятны источники, за счет которых увеличился или уменьшился показатель финансового рычага.

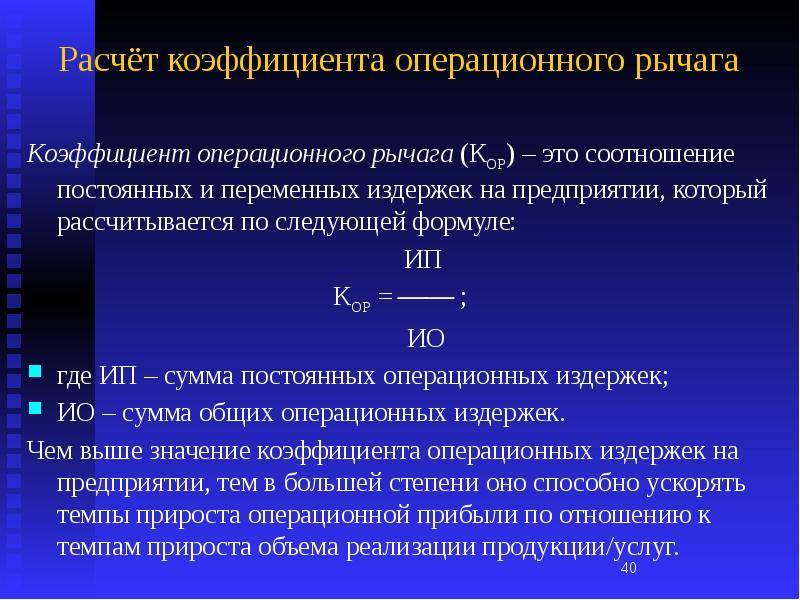

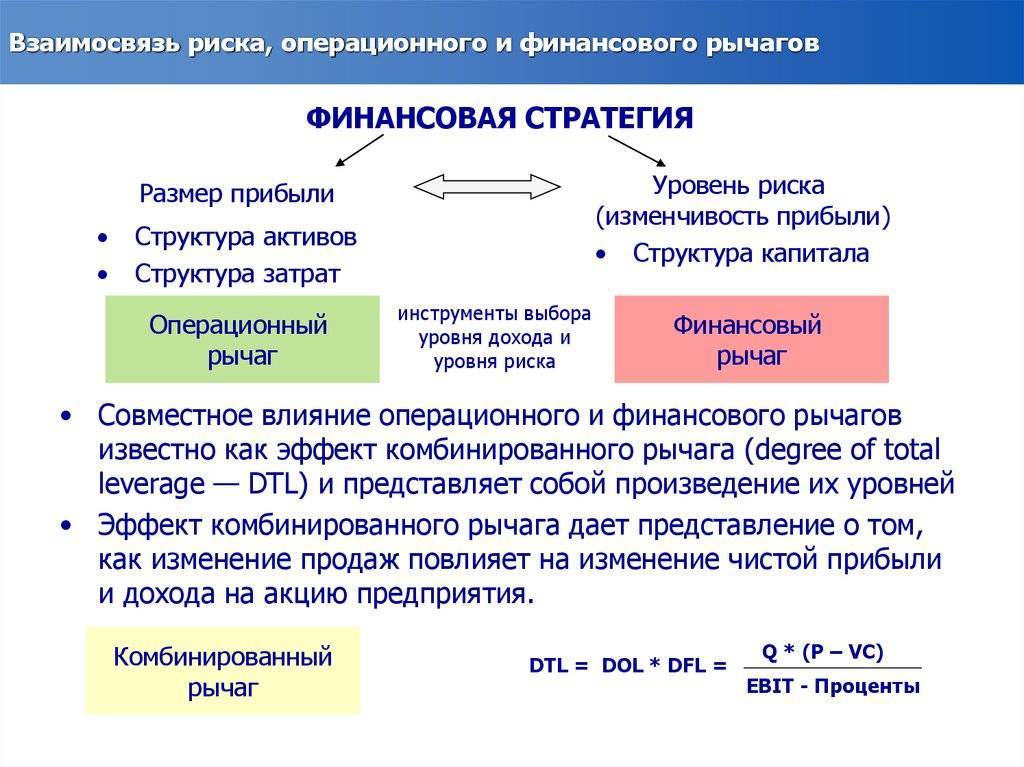

Управление операционным рычагом

Несмотря на объективность операционного рычага, им можно управлять. Как правило, применяются две основные методики управления производственным рычагом:

- Изменение соотношения постоянных и переменных затрат в структуре себестоимости продукции;

- Увеличение выручки от производственной деятельности.

Существуют определенные правила применения этих двух путей управления операционным рычагом.

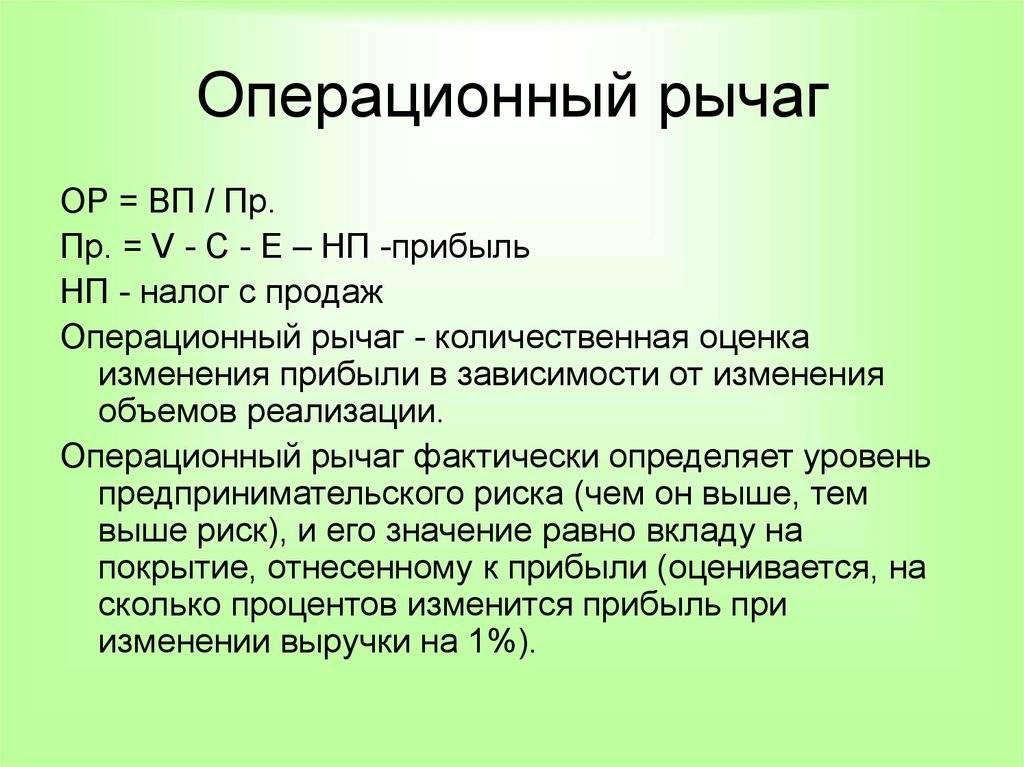

Принято считать, что если в себестоимости доля переменных затрат составляет более 50%, то максимальный эффект будет достигнут путём снижения затрат. Если доля переменных затрат менее 50%, то выгоднее и эффективнее увеличивать объем реализации.

До тех пор пока полученная предприятием прибыль недостаточна для покрытия постоянных расходов, предприятие терпит убытки. После точки, когда прибыль начинает “окупать” постоянные расходы, любое наращивание объёма производства обеспечивает рост прибыли, и операционный рычаг “начинает работать”.

Возможность управлять долей постоянных затрат в себестоимости в значительной степени зависит от отрасли. Отдельные сектора экономики в силу технологических особенностей имеют более высокие постоянные затраты. Это электроэнергетическая, нефтегазовая отрасли, металлургия, телекоммуникационные компании, предприятия с высокими затратами на НИОКР и с высокими управленческими расходами.

Однако, высокая доля постоянных расходов может быть связана с ростом инвестиционной активности предприятия (рост капитальных затрат) и, поэтому, далеко не всегда должно трактоваться в негативном ключе.

Изменение соотношения переменных и постоянных затрат широко используется финансовыми менеджерами предприятия в целях увеличения операционной прибыли.

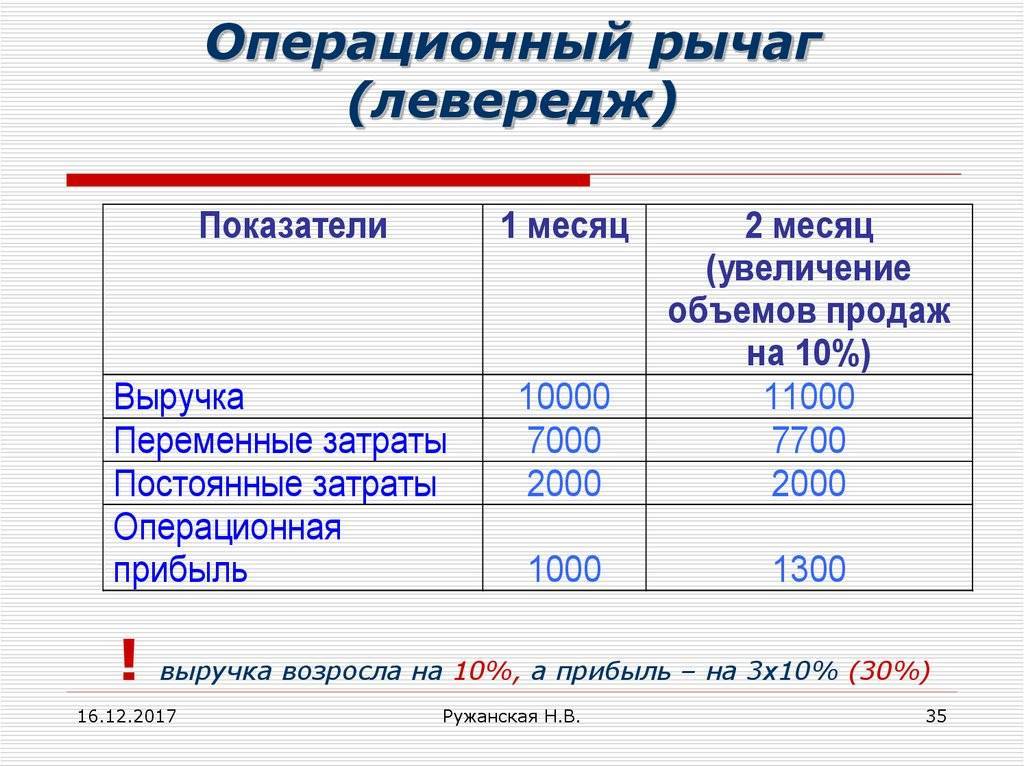

Суть операционного рычага состоит в следующем: если у двух предприятий с одинаковым объёмом выпускаемой продукции совокупные расходы одинаковые, то при изменении объёма производства прибыль будет в большей степени изменяться у того предприятия, у которого значительнее доля постоянных расходов. Соответственно, увеличение объёма продаж для такого предприятия становится значительно выгоднее, а его сокращение может быстрее привести в зону убытка.

Финансовый леверидж

Финансовый леверидж – это показатель, характеризующий эффективность и степень использования кредитов на предприятии. Его также называют кредитный рычаг или кредитное плечо, уже упомянутое выше. Финансовый леверидж появляется, только если компания использует привлеченные средства, которые служат для увеличения капиталоотдачи от собственных финансов.

С помощью кредитного рычага можно управлять прибылью, меняя соотношение собственного и привлеченного капитала. Получая кредиты для финансирования деятельности, компания заменяет собственные деньги заемными. Это существенно увеличивает финансовые риски, так как независимо от результата деятельности (прибыль или убыток), оплачивать кредит все равно придется.

Кредитный рычаг можно разделить на два важных для компании показателя – коэффициент финансового левериджа и его эффект. Для определения финансовой устойчивости и уровня независимости компании от кредиторов вычисляется первый показатель. Прежде чем получить кредит, руководство предприятия оценивает эффект левериджа, т.е. определяет размер дополнительной прибыли от использования привлеченных денег.

Коэффициент левериджа

Коэффициент финансового левериджа – это показатель, отображающий отношение заемного капитала к собственному. Он определяется по формуле:

КЛ = ЗК/СК, где

ЗК – заемный капитал (обязательства);

СК – собственный капитал.

Значения для формулы указаны в отчете о финансовом положении. При этом в качестве заемного капитала берется совокупность долгосрочных и краткосрочных обязательств. Рассчитаем коэффициент левериджа на примере компании ГК ПИК, используя ее отчетность по МСФО.

| Собственный капитал и обязательства (стр. 4) | 31 декабря 2019 года |

| Итого собственного капитала, млн. рублей | 110 288 |

| Итого обязательств, млн. рублей | 361 715 |

КЛ = 361 715 / 110 288 = 3.28

Нормального значения у показателя нет: все зависит от отрасли промышленности, масштабов компании и особенностей производственного процесса. В зарубежных странах с развитой экономикой оптимальным считается значение около 1,5. Это значит, что компания на 60% финансируется за счет займов, а на 40% – за счет собственных денег. В России оптимальным считается показатель 1, т.е. привлеченные финансы равны собственным средствам.

У ГК ПИК коэффициент равен 3,28. Это значит, что привлеченные средства более, чем в 3 раза превышают собственный капитал, что свидетельствует о высокой степени зависимости от кредиторов. Но для строительной отрасли данное значение является вполне допустимым.

Эффект финансового левериджа

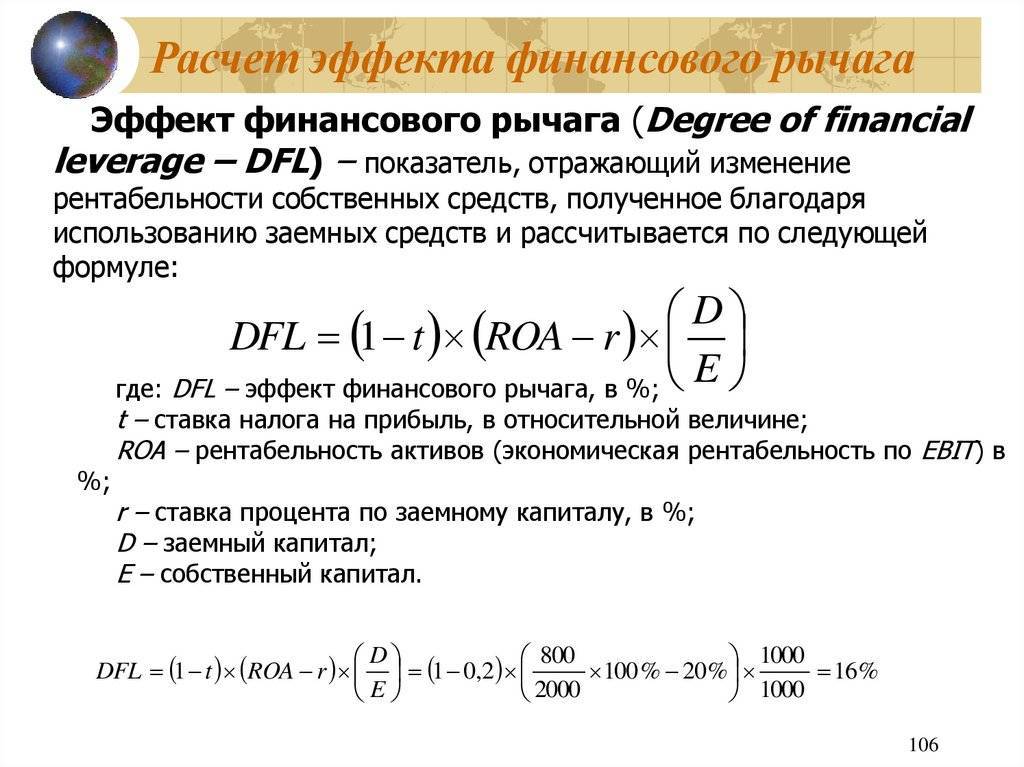

Результат использования привлеченных средств, а также финансовая устойчивость компании определяется эффектом левериджа. Он определяется по формуле:

ЭЛ = (1 – НП) × (КBРА – ПК) × КЛ, где

- ЭЛ – эффект левериджа;

- НП – налог на прибыль (в РФ 20%);

- КВРА – коэффициент валовой рентабельности активов (рассчитывается путем деления валовой прибыли на среднегодовую стоимость активов);

- ПК – средняя % ставка по займам;

- КЛ — коэффициент фин. левериджа

Рассчитаем эффект левериджа для ГК «ПИК», вычислив сначала КВРА из среднегодовой стоимости активов (СА).

Предварительно определим среднегодовую стоимость активов (СА). Для этого возьмем среднее по сумме активов на начало и конец года:

СА = (472 003 + 366 338) / 2 = 419 170, 50

Теперь найдем в отчете значение валовой прибыли и рассчитаем КВРА:

КВРА = [75 707 / 419 170, 50] × 100% = 18.06%

Найти условия кредитования можно в пояснительной записке к балансу. Чтобы посчитать среднюю ставку по займам, усредним самую большую и маленькую ставку.

Самая большая ставка по привлеченным средствам равна 13%, самая маленькая – ключевая ставка ЦБ + 0,5%. Ключевая ставка ЦБ РФ на 31.12.19 г. составляла 6,25%. Таким образом, минимальная ставка по займам составляет 6,75%.

ПК = (13 + 6.25) / 2 = 9.88%

Подставим полученные значения в первоначальную формулу:

ЭЛ = (1 – 0.2) × (18.06 – 9.88) × 3.28 ≈ 21.5%

Положительное значение эффекта финансового левериджа говорит о том, что рентабельность активов компании больше ставки по привлеченному капиталу. Говоря более простым языком, на 1 рубль привлеченных средств предприятие зарабатывает 21.5 копейки.

Наглядным проявлением эффекта является ипотечный кризис США 2008 года. В 2004 году Америке стартовала программа льготного ипотечного кредитования с одновременным ростом стоимости недвижимости. В то время банки выдавали кредиты практически кому угодно — при росте цен на жилые дома они получали прибыль, отняв недвижимость у неплательщиков. Возник ипотечный пузырь, который лопнул, когда эффект левериджа принял отрицательное значение.

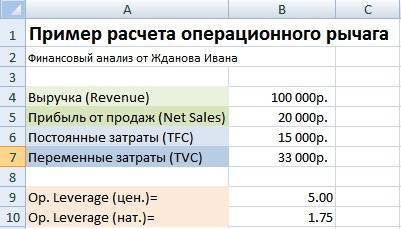

Пример расчета операционного рычага в Excel

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Закономерности левериджа

В соответствии с формулой можно вывести несколько закономерностей рычага.

Дифференциал всегда должен быть положительным. Это важный импульс для действия кредитного рычага, который позволяет заёмщику понять степень риска займа крупных сумм предпринимателю. Чем больше показатель, тем меньше риск для банкира. Плечо (ФР) также содержит принципиально важную информацию для обоих участников процесса. Чем оно больше, тем выше риск как для банкира, так и для предпринимателя. Исходя из этих двух аспектов, очевидно, как леверидж помогает повысить рентабельность. Финансовый рычаг служит для повышения не только собственной прибыли, но и для определения величины кредитной суммы, которую может привлечь предприниматель.