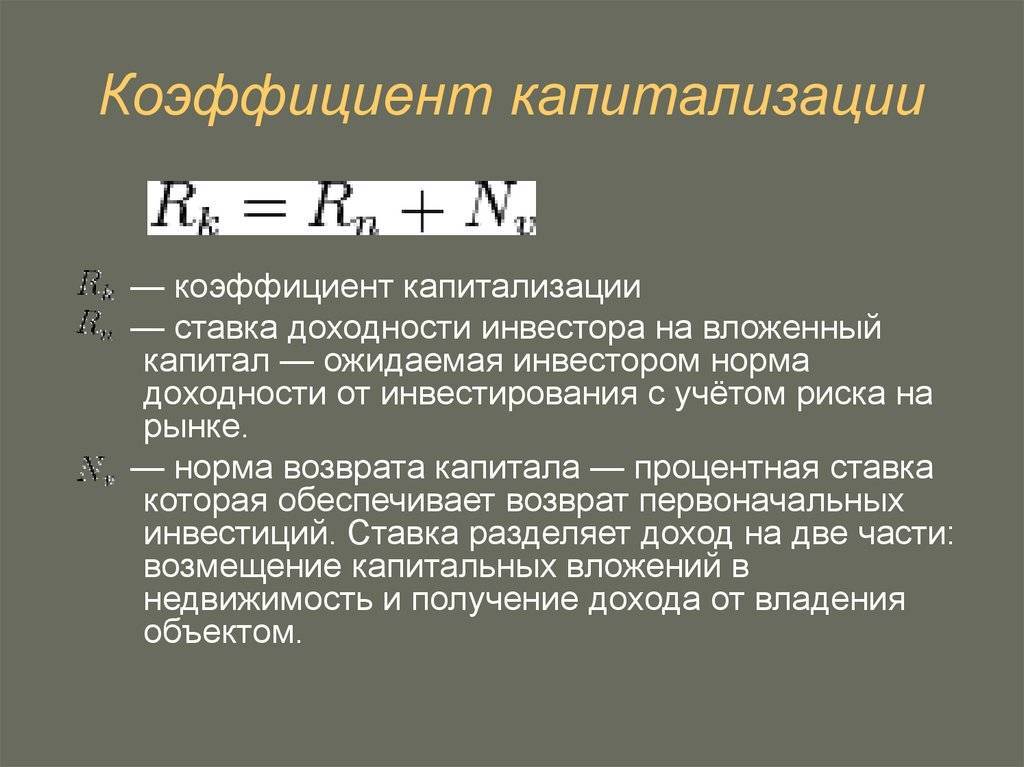

Анализ показателей покрытия

Приведем основные коэффициенты из второй группы:

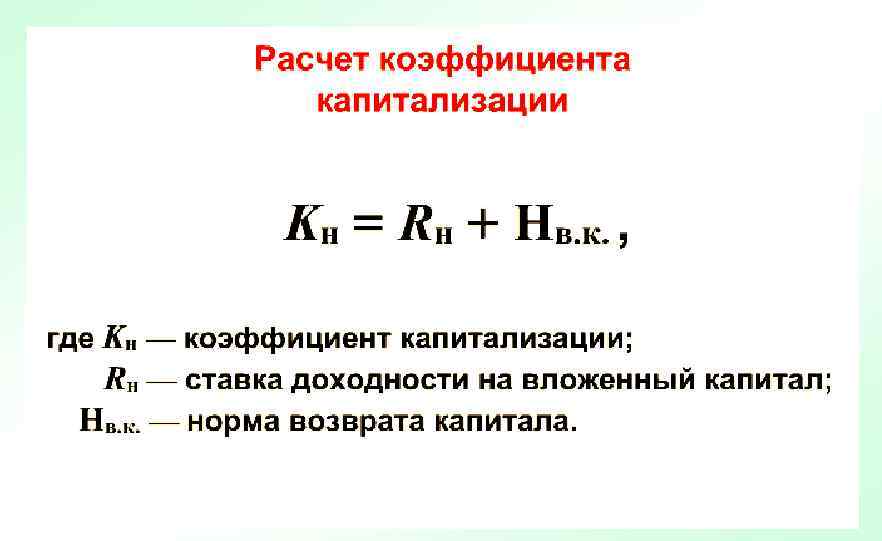

Цена привлеченного капитала (Цпк) – данный коэффициент определяется по формуле:

РКр — финансовые расходы, которые связаны с привлечением и обслуживанием кредитов;

СКр — суммарное значение привлеченных кредитных средств.

Цена привлеченного капитала демонстрирует, какую долю составляют указанные выше финрасходы в общей сумме привлеченных средств. Увеличение данного коэффициента укажет на возможное падение прибыли компании и на снижение финустойчивости.

Обеспеченности подлежащих уплате процентов (Коб%) – данный коэффициент определяется по формуле:

ПВ — прибыль до вычета процентов и уплаты налогов;

Су% — подлежащие к уплате проценты.

Коэффициент обеспеченности подлежащих уплате процентов указывает на то, какая сумма прибыли приходится на один рубль связанных с уплатой кредитных процентов расходов. Значение коэффициента, превышающее единицу, свидетельствует о том, что у компании хватит прибыли для уплаты набежавших процентов. Рост показателя благотворно влияет на повышение инвестиционной привлекательности компании.

Обеспеченности финрасходов (Кобфр) – данный коэффициент определяется по формуле:

Кобфр = ПВ / (Су% + ЛЗ),

ЛЗ — издержки по обслуживанию лизинга.

Коэффициент обеспеченности финрасходов укажет на то, какая доля валовой прибыли приходится на каждый рубль финрасходов компании. Если значение коэффициента будет меньше 1, то это укажет на нехватку средств для расчета с кредиторами, что свидетельствует о росте финансового риска.

Обеспеченности собственными средствами в обороте (Кобсос) – данный коэффициент определяется по формуле:

Кобсос = ОСК / ТекА,

ОСК — собственные средства в обороте компании;

ТекА — текущие активы.

Коэффициент обеспеченности собственными средствами в обороте покажет, хватает ли собственных оборотных средств для ведения устойчивой хоздеятельности компании. Увеличение показателя скажет о росте финустойчивости компании. Нормативное значение коэффициента составит 0,5, при этом минимальным является 0,1.

Достаточности собственных оборотных средств для обеспеченности запасов (Кобзсос) – данный коэффициент определяется по формуле:

Кобзсос = ОСК / Мпрз,

Мпрз — материально-производственные запасы компании.

Увеличение этого коэффициента в динамике укажет на рост финустойчивости компании.

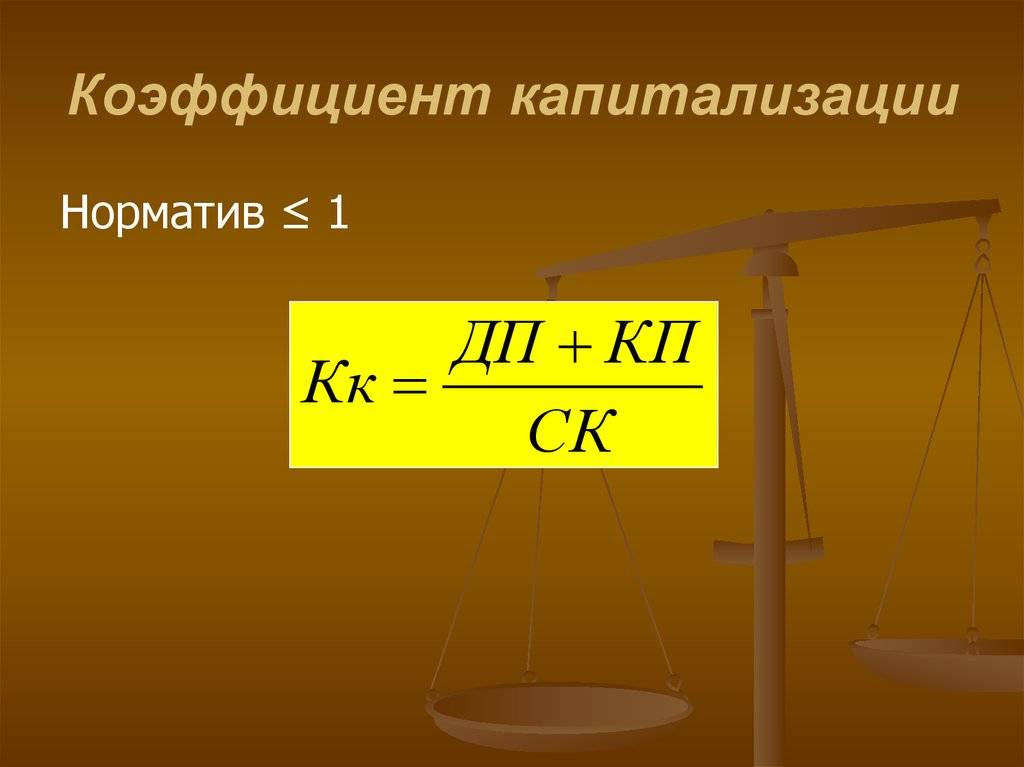

Норматив

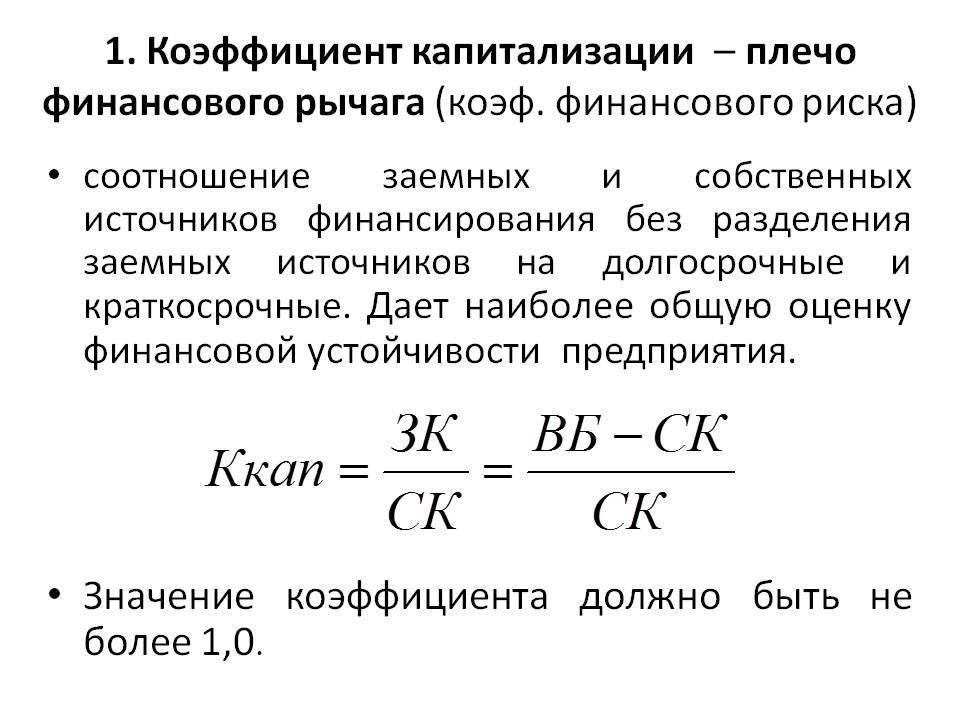

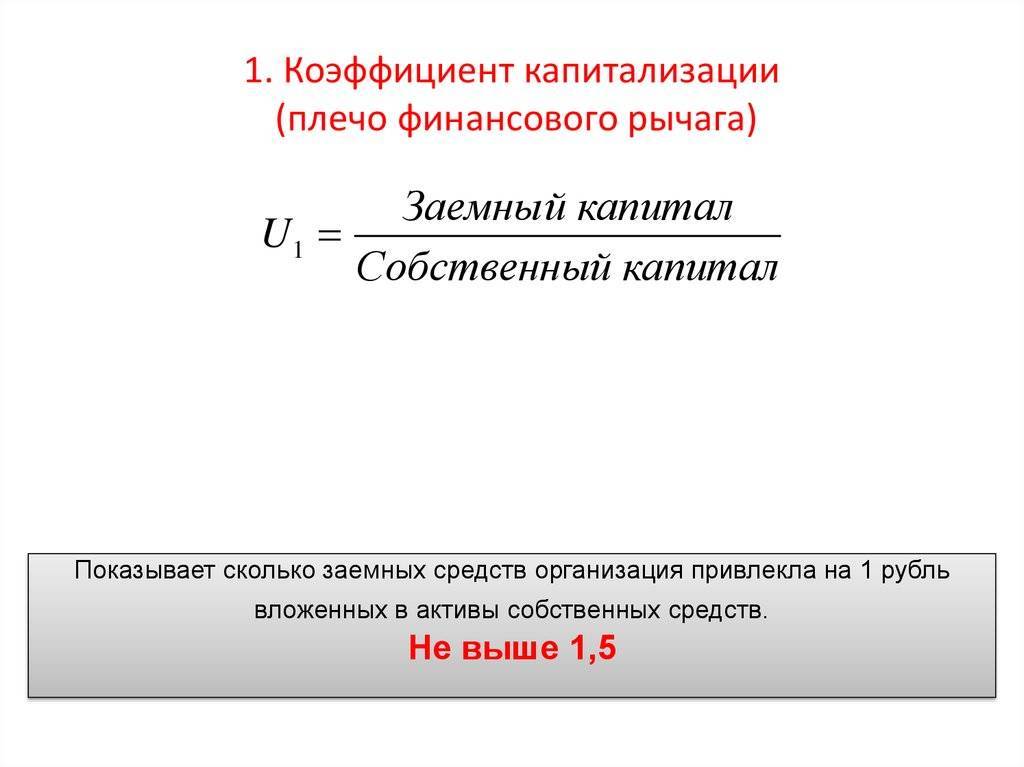

Коэффициент капитализации обычно соотносится с нормативным значением. В большинстве экономических источников он определен как 1. То есть в пассиве баланса должно быть 50 %

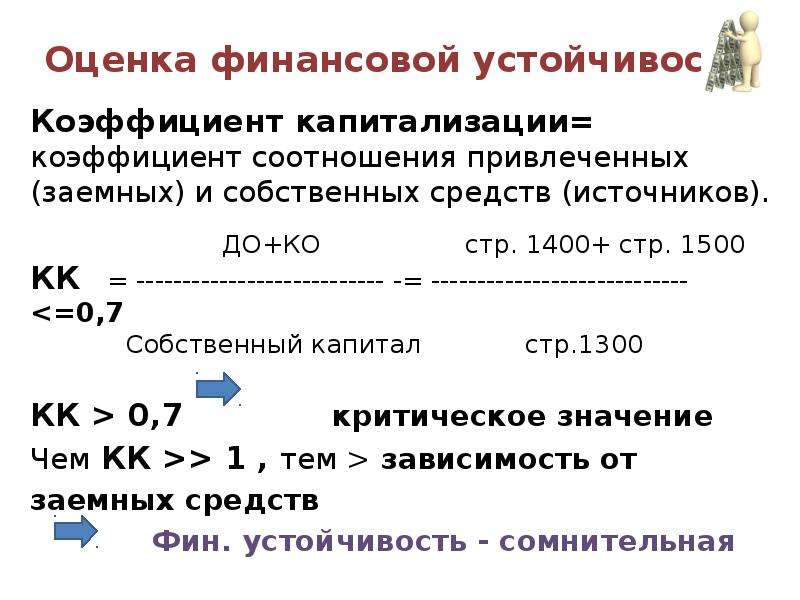

Собственных источников и 50% заемных средств.

Однако опыт экономически развитых стран говорит о довольно успешном функционировании компаний с этим показателем 1,5. Платных источников финансирования у них определяется 60% в общей структуре баланса.

Все зависит от сферы деятельности компании, ее основных конкурентов, а также оценки рисков. Имеют значение такие показатели, как рентабельность производства, фондоемкость и размеры компании, ее срок существования и репутация на рынке продукции.

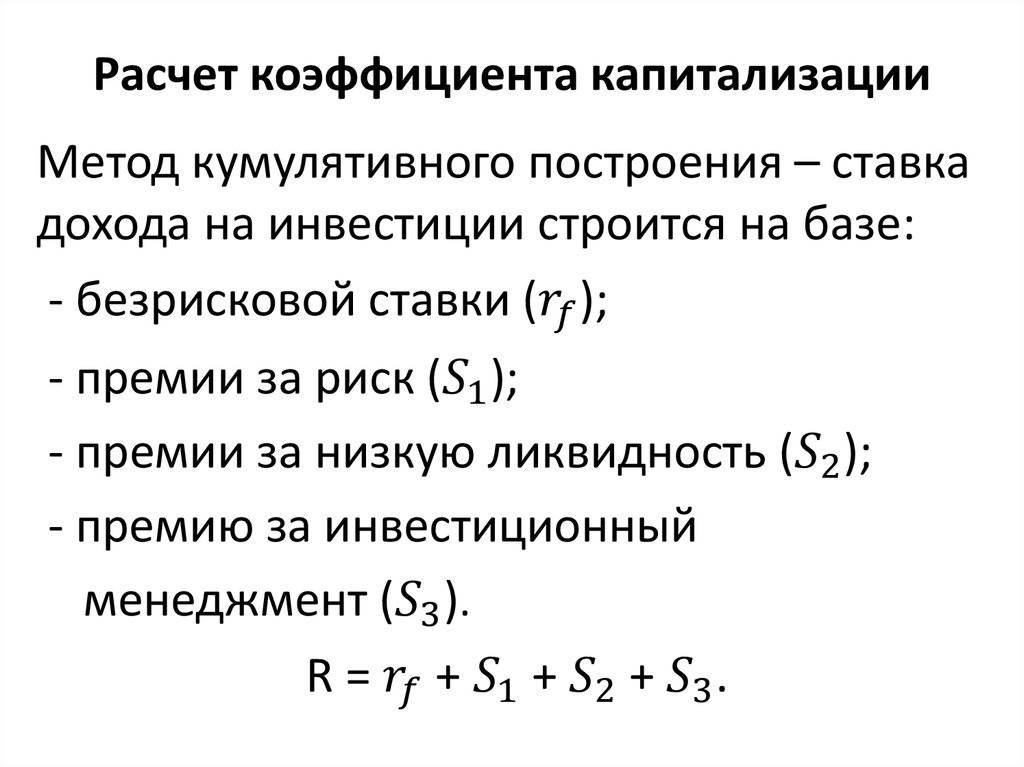

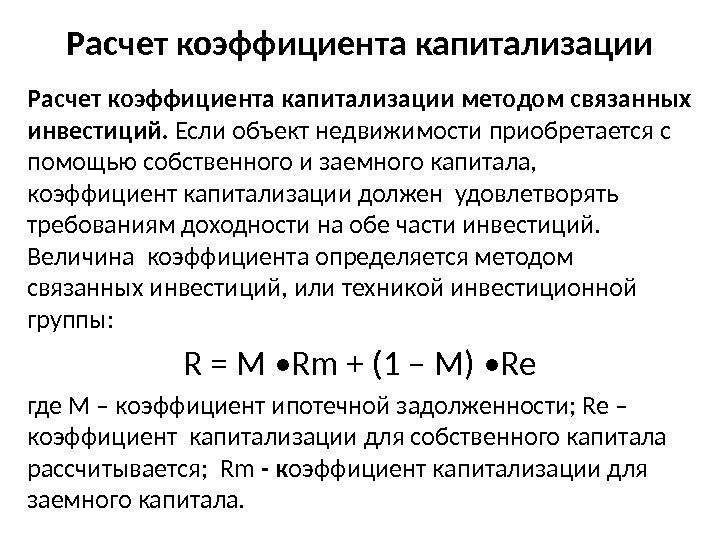

Расчет капитализации дохода

Коэффициент капитализации дохода при отсутствии изменений в объемах производства в динамике также остается в этом случае неизменным. Он будет равен ставке доходности.

Для расчета представленного показателя используется следующая формула:

Оценка стоимости предприятия = Скорректированный поток прибыли/Коэффициент капитализации.

Корректировки проводятся в области налогообложения. Местные или федеральные сборы устраняются из прибыли. Если доход компании имеет отрицательное (близкое к нулю) значение, этот показатель не используют для расчетов. Такой подход дает возможность оценить норму доходности инвесторов и соотнести правильно количество собственного и заемного капитала. Причем не с позиции балансовых поступлений, а в разрезе чистой прибыли компании.

Примеры расчета коэффициента

Для того чтобы рассмотреть оценку коэффициента капитализации на практике, стоит рассчитать его для двух предприятий разного масштаба деятельности:

- крупной корпорации машиностроительной отрасли «Трансмашхолдинг», которая занимается изготовлением вагонов и комплектующих для железных дорог;

- небольшого торгового посредника – компании «Метрополь», которая занимается поставками строительных материалов для розничных точек продаж.

Код | Статья баланса | |||

|---|---|---|---|---|

Стр. 1300 | Собственный капитал | 910,5 | 915,6 | 921,9 |

Стр. 1500 | Текущие обязательства | 264,9 | 255,1 | 280,7 |

Стр.1400 | Долгосрочные обязательства | 138,1 | 141,9 | 156,1 |

Сapitalization ratio | 0,442613948 | 0,455439056 | 0,4738041 |

Вывод! Динамика показателя капитализации для торгово-логистической компании «Метрополь» свидетельствует о том, что компания в своей деятельности опирается в основном на собственные средства. Она финансово устойчива, однако не в полной мере использует потенциал заемного финансирования, который мог бы стать источником перспективного роста. Анализ динамики показателя говорит о постепенном улучшении ситуации.

Код | Статья баланса | |||

|---|---|---|---|---|

Стр. 1300 | Собственный капитал | 60,7 | 63,6 | |

Стр. 1500 | Текущие обязательства | 69,9 | 59,8 | 55,8 |

Стр.1400 | Долгосрочные обязательства | 9,3 | 10,4 | 16,8 |

Сapitalization ratio | 1,304777595 | 1,150819672 | 1,141509434 |

Вывод! ОАО «Трансмашхолдинг» активно привлекает заемное финансирование: значительные капитальные затраты сложно покрыть исключительно за счет собственных источников. Показатель КК у компании больше оптимального для России уровня, но в пределах общемирового значения. В последние годы наблюдается снижение доли заемных средств и повышение суммы собственного капитала в финансировании его работы.

Несмотря на то, что компании «Метрополь» и «Трапнсмашхолдинг» отличаются по размеру, масштабам деятельности и отрасли функционирования, для них характерны общие нормативы коэффициента капитализации.

Анализ показателей их бухгалтерских балансов за 2015-2017 гг. показал, что финансовое положение обеих организаций стабильное

Однако для крупной машиностроительной компании характерно чрезмерное использование заёмного финансирования, а для небольшой торгово-логистической фирмы – недостаточное внимание в отношении кредитных средств

Подробный алгоритм расчета индикатора CR представлен в образце. Для удобства прикладного использования формулы коэффициента внесены в табличный редактор Excel.

>Коэффициент капитализации

5.5. Действительный валовый доход

5.5.1. Действительный валовый доход (ДВД) – потенциальный валовый доход (ПВД) за вычетом потерь от недозагрузки, неплатежей арендаторов, а также с учетом дополнительных видов доходов.

5.5.2. Связь ДВД с другими уровнями дохода от эксплуатации объекта описывается следующими формулами:

PVD−NP−NZ+DXPR=DVD{\displaystyle PVD-NP-NZ+DX_{PR}=DVD}

DVD−OP−PZ=CHOD{\displaystyle DVD-OP-PZ=CHOD}

- где:

- PVD{\displaystyle PVD} – потенциальный валовый доход, ден.ед.;

- NP{\displaystyle NP} – потери от неплатежей, ден.ед.;

- NZ{\displaystyle NZ} – потери от недозагрузки, ден.ед.;

- DXPR{\displaystyle DX_{PR}} – прочие доходы от нормального рыночного использования объекта, ден.ед.;

- DVD{\displaystyle DVD} – действительный валовый доход, ден.ед.;

- OP{\displaystyle OP} – операционные расходы, ден.ед.;

- PZ{\displaystyle PZ} – расходы на замещение, ден.ед.;

- CHOD{\displaystyle CHOD} – чистый операционный доход, ден.ед..

5.5.3

На что обратить внимание в оценочной практике: при определении дохода от сдачи машин и оборудования в аренду необходимо соблюдать соответствие между ставкой аренды и базой для ее начисления (ставке аренды за смену соответствует период времени в сменах, ставке аренды в сутках соответствует период времени в сутках и т.д.).

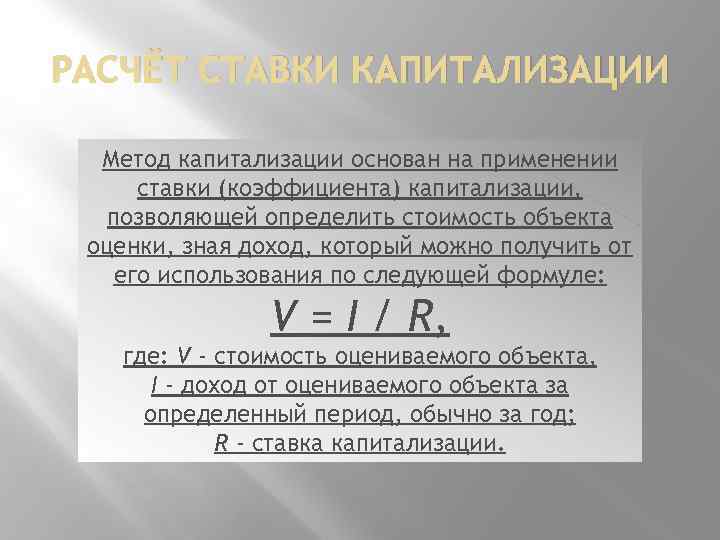

Суть метода капитализации доходов, общая характеристика, определение

Как правило, метод капитализации применяется для того, чтобы с максимальной точностью оценить «зрелые» предприятия, которые уже успели накопить определенный показатель финансовых активов и могут заявить о стабильной деятельности. По отношению к другим видам оценки, метод капитализации широко распространен, благодаря более демократичному подходу, поскольку для его использования необязательно иметь представление о долгосрочных прогнозах, касающихся доходов предприятия.

Метод капитализации – это вид оценки имущества, который строится на показателях дохода за определенный период, если за основу берется предположение, что уровень дохода останется на том же уровне.

Капитализация дохода предполагает взаимосвязь между настоящим и будущим показателем стоимости какого-либо объекта.

Суть метода заключается в выборе вида дохода, внесении необходимых поправок, обосновании стабильности предполагаемого дохода и расчета самой ставки капитализации. Стоит понимать, что данный метод предполагает математический расчет по статичной формуле.

Капитализация 10 крупнейших компаний мира на 2022 год

В силу постоянной волатильности на рынке капитализация всех компаний ежедневно подвергается изменению. Поэтому теоретически список самых дорогих компаний по капитализации может изменяться с завидной регулярностью. Топ−10 крупнейших предприятий на начало 2022 года выглядит так:

Компания | Страна | Род деятельности | Капитализация, млрд $ |

Apple | США | Электроника, информационные технологии | 2 341 |

Microsoft | США | Разработка программного обеспечения | 1 920 |

Saudi Aramco | Саудовская Аравия | Добыча, переработка нефти и газа | 1 870 |

Alphabet | США | Интернет | 1 479 |

Amazon | США | Розничная торговля | 1 155 |

Tesla | США | Автомобилестроение и солнечная энергетика | 746 |

Berkshire Hathaway | США | Инвестиции | 615 |

Johnson&Johnson | США | Фармацевтика | 469 |

Meta* (Facebook) | США | Интернет | 445 |

Visa | США | Финансы | 437 |

*признана в России экстремистской организацией.

Пальму первенства в рейтинге самых дорогих компаний мира стабильно из года в год удерживает США. Более того, американские компании занимают 9 из 10 мест в нашем рейтинге. Соединенные Штаты – экономическая сверхдержава. Ее отличительная черта – высокая динамика роста американских акций на бычьем рынке и относительная незаменимость доллара при финансовых расчетах.

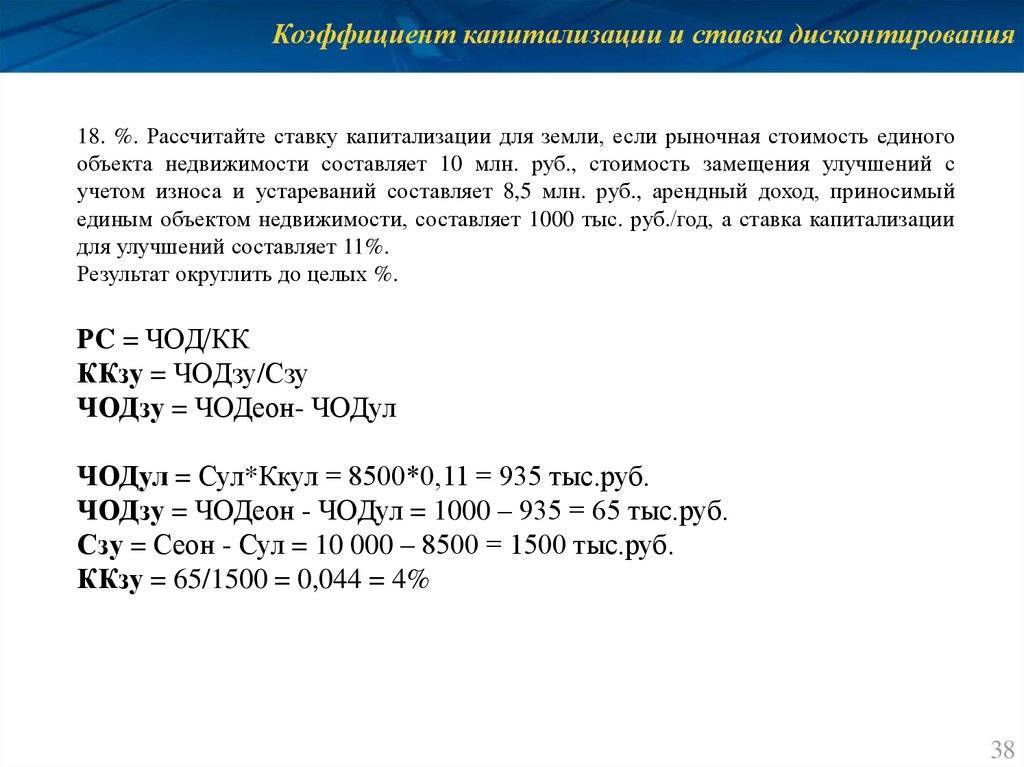

Выбор объекта недвижимости с наибольшей ставкой капитализации

При выборе объекта недвижимого имущества для вложения денежных средств следует отдавать предпочтение тем, которые имеют наивысшую ставку капитализации. Кроме того, необходимо отметить, что без учёта подобного коэффициента невозможно спрогнозировать эффективность инвестиций и осуществить оценку объекта перед его приобретением. Также требуется проводить анализ рынка и отслеживание важных экономических показателей на основании имеющихся данных по вложениям в недвижимость.

В процессе полного мониторинга следует обобщать получаемую информацию. При этом оценивать необходимо различные сегменты рынка недвижимости. Впоследствии эта информация послужит ориентиром и позволит провести корректную оценку объекта. Кроме того, она дает возможность осуществить качественный сравнительный анализ имеющихся расчётных показателей и средних цифр по рынку.

Какой показатель дохода использовать в модели для расчета базы?

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Рассмотрим, какие показатели дохода выбираются для оценки бизнеса.

Выручка применяется, как правило, для оценки предприятий в сфере услуг.

Чистая прибыль используется для оценки крупных компаний.

Прибыль до уплаты налогов применяется для небольших предприятий, чтобы исключить влияние федеральных и региональных льгот и субсидий в формирование дохода.

Доходы в виде дивидендных выплат применяются для оценки компании с обыкновенными акциями на фондовом рынке.

Денежные потоки используются для расчета капитализированной базы для компаний, у которых преобладают основные средства. При этом может быть использован поток только от собственного капитала или инвестиционного (собственный + заемный).

Более подробно про виды прибыли читайте в статье: → «Чистая прибыль прибыль предприятия: формула расчета, анализ«.

После выбора дохода необходимо его скорректировать – на текущие цены, для этого может использовать изменения значения потребительских цен из статистики Росстат, и также необходимо исключить доходы и расходы от активов, которые имели разовый характер и в будущем не будут повторяться.

- Доходы / расходы полученные от продажи / покупки основного актива.

- Внереализационные доходы / расходы: страховые выплаты , потери от заморозки производства, штрафы и пени по судебным искам и т.д.

- Доходы от активов не относящиеся к основной деятельности компании.

Дисконтированная стоимость и дисконтирование

Термин «дисконтирование» используется для описания экономического действия, являющегося прямой противоположностью процесса начисления процентов. Компании, использующие этот экономический инструмент, применяют специальные формулы для того, чтобы рассчитать ценность будущей прибыли с учетом актуальных условий. Здесь следует отметить, что при составлении подобных расчетов учитываются различные факторы, которые могут привести к изменению стоимости финансовых ресурсов. Учитывая все вышесказанное можно сделать вывод, что дисконтированный денежный поток представляет определенную сумму денежных средств, которую компания должна получить в будущем периоде. Однако при составлении таких расчетов, ценность будущих поступлений определяется с учетом текущей ситуации на рынке.

При составлении подобных расчетов используется ряд экономических правил. Согласно одному из этих правил, цена актива формируется не только с учетом его актуальной рыночной стоимости, но и потенциальной прибыли, которую можно получить благодаря использованию приобретенной ценности. Дисконтирование денежных потоков можно сравнить с оценкой бизнеса. Такие расчеты составляются с учетом рыночных изменений в ближайшие пять или десять лет. Следует понимать, что нестабильность рынка может внести коррективы в разработанный план. Однако своевременно проведенный анализ с составлением планов на будущее, позволяет получать ряд преимуществ перед конкурентами.

Летом тысяча девятьсот девяносто девятого года, Министерство Финансов нашей страны подготовило ряд документов, посвященных рассматриваемому процессу. В этих документах приводятся инструкции, следование которым позволяет оценить инвестиционную привлекательность бизнеса. Процесс дисконтирования представляет собой использование разных финансовых индикаторов, что позволяют определить ценность будущей прибыли на актуальный отрезок времени. В основе этого метода лежит принцип, согласно которому определенная величина денежных средств может обладать разной ценностью определенные отрезки времени. Это означает, что несколько тысяч рублей на актуальную дату имеют более высокую ценность в сравнении с этой же суммой через несколько недель. Грамотное использование данного ресурса позволяет получить крупную прибыль. Эксперты рекомендуют использовать рассматриваемый инструмент в следующих ситуациях:

- В случае возникновения факторов, способствующих изменению текущих денежных потоков.

- При наличии аналитической информации, позволяющей оценить перспективность финансовых вложений.

В качестве примера можно привести строительство объекта коммерческой недвижимости. Эффективность вложений в эту сферу зависит от того, когда именно объект будет введен в эксплуатацию. Изменение уровня инфляции может обесценить или, наоборот, увеличить ценность вложенных средств. Помимо этого, даже такой фактор, как сезонность, может повлиять на величину потенциальной прибыли.

Главным отличием рассматриваемой методики является возможность получения детализированных результатов глубокого анализа. Такой подход к экономической оценке часто применяется в случае с бизнесом, где движение финансовых потоков постоянно изменяется. Эффективность использования этой методики объясняется использованием специальных инструментов, позволяющих учесть все риски, свойственные для конкретного направления бизнеса.

Экономическая нестабильность часто становится причиной того, что перед приобретением дорогостоящего актива, организация тщательно анализирует все возможные последствия. Следует понимать, что объем поступающих денежных средств может не только увеличится, но и уменьшится. Метод дисконтирования денежных потоков – это один из немногочисленных инструментов, позволяющих оценить потенциальную прибыль с учетом актуальных особенностей ситуации на рынке. Каждый бизнесмен, выступающий в роли инвестора, регулярно оценивает каждый сделанный шаг для того, чтобы оценить величину будущей прибыли. Во время этого процесса учитывается объем вложений и величина денежных средств, которые будут получены через разные временные промежутки.

Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег

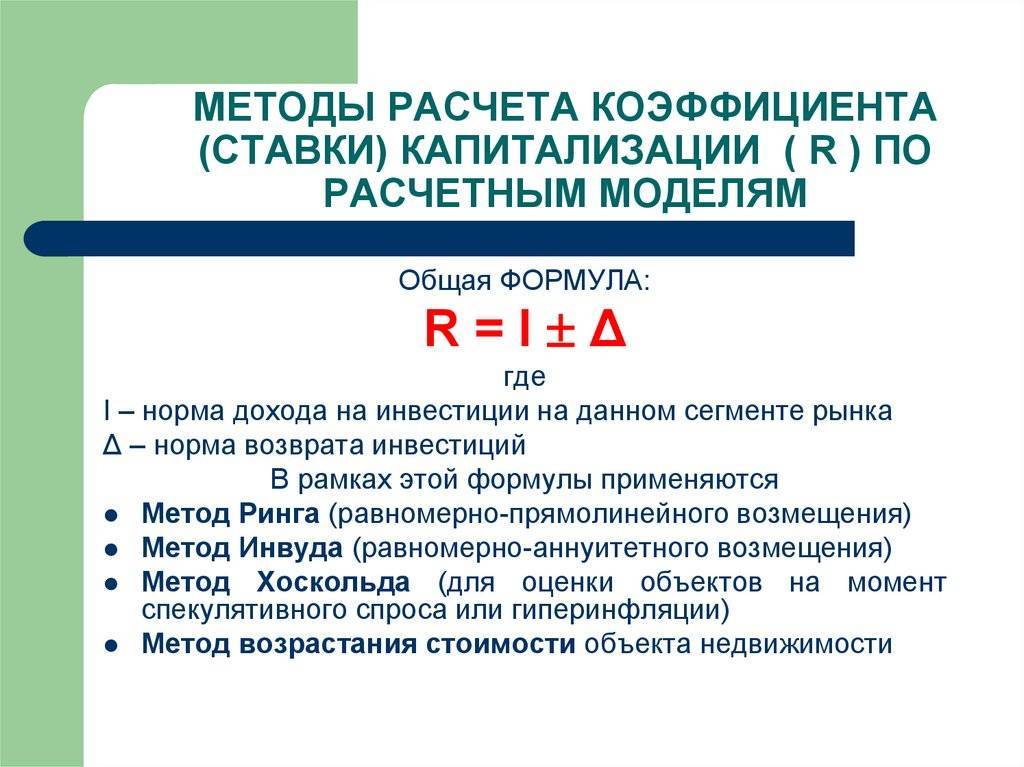

5.1. Методы доходного подхода

5.1.1. Основные методы доходного подхода к оценке:

- метод дисконтирования денежных потоков (см. тему 5.3);

- метод капитализации;

- метод равноэффективного функционального аналога.

5.1.2. Метод капитализации подразделяется на:

- метод прямой капитализации (см. тему 5.2);

- методы капитализации по расчетным моделям (см. тему 5.12).

5.1.3. Метод равноэффективного функционального аналога – метод доходного подхода, который позволяет оценить стоимость объекта, не прибегая к расчету его полного чистого операционного дохода.S=(Sb+Vzd.b+Im.bKa.b+i)×Kpr×Ksr−Im+VzdKa+i{\displaystyle S=(S_{b}+{\frac {V_{z}d.b+I_{m}.b}{K_{a}.b+i}})\;\times K_{p}r\times \;K_{s}r-{\frac {I_{m}+V_{z}d}{K_{a}+i}}}

- где:

- S{\displaystyle S} – стоимость объекта оценки, ден. ед.;;

- Sb{\displaystyle S_{b}} – стоимость базисного объекта, ден. ед.;

- Vzd.b{\displaystyle V_{z}d.b} – годовой валовой доход от здания, занимаемого базисным объектом (комплексом), ден. ед.;

- Im.b{\displaystyle I_{m}.b} – годовые операционные затраты при функционировании базисного объекта (без амортизации и затрат на содержание и эксплуатацию здания), ден. ед.;

- Ka.b{\displaystyle K_{a}.b} – коэффициент амортизации базисного объекта, рассчитываемый по формуле третьей функции денежной единицы «Фактор фонда возмещения», доли ед.;

- i{\displaystyle i}– ставка дисконта, доли ед.;

- Kpr=QQb{\displaystyle K_{p}r=Q/Q_{b}}– коэффициент, корректирующий различие производственной мощности оцениваемого и базисного объектов; Q и Qб – годовая производственная мощность соответственно оцениваемого и базисного объектов, доли ед.;

- Ksr=((Ka.b+i))(Ka+i){\displaystyle K_{s}r=((K_{a}.b+i))/({K_{a}+i})}– корректирующий коэффициент, учитывающий различие срока службы у оцениваемого и базисного объектов, доли ед.;

- Im{\displaystyle I_{m}}– годовые операционные затраты при функционировании оцениваемого объекта (без амортизации и затрат на содержание и эксплуатацию здания), ден.ед.;

- Vzd{\displaystyle V_{z}d}– годовой валовой доход от здания, занимаемого оцениваемым объектом, ден.ед.;

- Ka{\displaystyle K_{a}}– коэффициент амортизации оцениваемого объекта, рассчитываемый по формуле третьей функции денежной единицы «Фактор фонда возмещения», доли ед.

Как используется в инвестициях

Сама по себе капитализация – это ненадежный экономический показатель, который мало что говорит о действительном положении дел компании в своей отрасли. Для получения справедливой инвестиционной оценки предприятия капитализацию следует использовать совместно с другими относительными показателями, которые в совокупности образуют тот или иной инвестиционный мультипликатор. Разберем более подробно наиболее известные финансовые коэффициенты.

Мультипликатор P/E

Мультипликатор P/E – экономический коэффициент, который говорит инвестору о том, как быстро окупаются вложения в данную компанию.

Формула мультипликатора:

Р/Е (Price to Earnings) = рыночная капитализация / чистая прибыль (за год)

Коэффициент Р/Е позволяет найти недооцененные акции компаний, которые имеют потенциал для роста. Другими словами, малые значения P/E сигнализируют о недооцененности предприятия, высокие – о переоцененности.

Для американских акций оптимальным считается значение коэффициента P/E от 15 до 20, а компании с показателем ниже 5 признаются недооцененными.

Для российских акций хорошее значение коэффициента P/E колеблется в пределах от 7 до 10.

Рассчитаем показатель P/E на примере Сбербанка.

- Капитализация компании = 2 448 293 205 тыс. руб. (рассчитали ранее в статье).

- Чистая прибыль (за 2021 г.) = 1 200 000 000 тыс. руб. (данные взяты из финансовой отчетности).

P/E = 2 448 293 205 тыс. руб. / 1 200 000 000 тыс. руб. = 2,04

Показатель P/E равен 2,04. Таким образом, если цена акции и количество бумаг компании останутся на неизменном уровне, то срок окупаемости бизнеса составит чуть больше двух лет. Это отличный показатель. Поэтому предварительно можно утверждать, что бумаги Сбербанка недооценены и в будущем по ним ожидается рост.

Мультипликатор P/S

Второй по важности экономический показатель – это мультипликатор P/S. Представляет собой отношение рыночной капитализации компании к ее годовой выручке

Суть коэффициента состоит в следующем: показать, насколько продукция компании востребована на рынке и как быстро окупаются вложения в бизнес (в данном случае коэффициент P/S схож с P/E).

Формула мультипликатора:

P/S = Капитализация / Объем годовой выручки

Для российских акций значение коэффициента от 1 до 2 считается нормой. P/S меньше 1 указывает на недооцененность.

Мультипликатор P/S (Price to Sales) лучше всего подходит для тех отраслей, где выручка последовательно создает соответствующие объемы прибыли или денежного потока. Например, для торговли. При этом для банковского сектора и страховых компаний данный коэффициент некорректен.

Рассчитаем показатель P/S для Магнита (сеть розничных магазинов).

- Капитализация компании = 555 000 000 тыс. руб.

- Годовая выручка = 1 856 000 000 тыс. руб.

Все данные взяты из консолидированной финансовой отчетности за 2021 год.

P/S = 555 000 000 тыс. руб. / 1 856 000 000 тыс. руб. = 0,3

По итогам 2021 года мультипликатор P/S для Магнита составлял 0,3. Это значение говорит инвестору о том, что акции розничной сети недооценены рынком и торгуются на бирже с дисконтом.

Мультипликатор Р/BV

Еще один финансовый показатель на основе капитализации – это мультипликатор P/BV (Price to Book Value). Показывает отношение капитализации к капиталу компании.

Формула мультипликатора P/BV следующая:

P/BV = Капитализация / Собственный капитал

Мультипликатор P/BV предназначен не для оценки прибыльности бизнеса. Его задача – определить, не переплачивает ли инвестор за ценную бумагу. Другими словами, какую часть от собственных вложений получит акционер обратно в случае банкротства предприятия.

- P/BV < 1 – отличное значение. Если компания разорится, инвесторы теоретически могут претендовать на полный возврат своих инвестиций.

- P/BV > 1 – плохое значение. В данном случае на 1 рубль рыночной капитализации приходится менее одного рубля реальной стоимости компании. Если фирма разорится, то не все инвесторы смогут вернуть свои средства в полном объеме.

Именно этот показатель удобно использовать для сравнения банков между собой, потому что активы и пассивы банковского сектора почти всегда соответствуют их рыночной стоимости.

Рассчитаем показатель P/BV для Сбербанка.

- Капитализация компании = 2 448 293 205 тыс. руб. (рассчитали ранее в статье).

- Собственный капитал (за 2021 г.) = 5 639 000 000 тыс. руб. (данные взяты из финансовой отчетности).

P/BV = 2 448 293 205 тыс. руб. / 5 639 000 000 тыс. руб. = 0,43

Мультипликатор P/BV для Сбербанка равен 0,43. Это достойный показатель для лидера банковского сектора в России. Инвестируя капитал в данный эмитент, потенциальный акционер может быть уверен, что в случае возникновения финансовых трудностей у Сбера он сможет гарантированно (в теории) вернуть все свои вложенные средства.

Характеристика показателя

Например, ставка капитализации без риска предусматривает направление инвестиций в те активы, по которым гарантирован хотя бы возврат вложенных средств. Насколько известно, инвестирования без рисков вообще практически не существует. В этом случае имеются в виду такие вложения, по которым вероятность неприятных случайностей сведена к нулю.

В качестве примера таких инвестиций можно привести капиталовложения, поручителем по которым является государство или надёжный банк из Швейцарии. В то же время рыночные риски неразрывно связаны с финансовыми инструментами вроде акций, облигаций и других ценных бумаг. Доход от подобных вложений напрямую зависит от успешности деятельности эмитирующей их компании.

Инвесторы первыми ощущают низкую доходность бизнеса на вложение в ценные бумаги собственных денежных средств. Но не только этот вид финансирования сопровождают риски. Например, недвижимость является традиционным и одним из самых надёжных способов инвестирования. Тем не менее этот актив также предрасположен к таким рискам, как низкая ликвидность, износ в процессе эксплуатации, а также изменения в законодательстве, в том числе и налоговом.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 2.500 | 2.388 | 2.841 | 3.401 | 3.924 | 4.367 | 4.814 | 2.625 | 3.209 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.391 | 2.224 | 2.268 | 3.428 | 3.104 | 3.314 | 3.008 | 3.024 | 3.033 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 2.381 | 2.535 | 3.715 | 2.884 | 2.623 | 2.304 | 2.974 | 3.876 | 2.115 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.719 | 2.449 | 2.233 | 2.129 | 2.421 | 2.355 | 1.846 | 2.022 | 1.609 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.922 | 1.030 | 1.291 | 1.377 | 1.243 | 1.317 | 1.284 | 1.245 | 1.272 |

| Все организации | 1.105 | 1.361 | 1.642 | 1.724 | 1.590 | 1.614 | 1.624 | 1.667 | 1.512 |

Значения таблицы рассчитаны на основании данных Росстата

Примеры расчета коэффициента

Далее рассмотрим, как найти коэффициент капитализации, используя приведенную выше формулу и исходные данные бухгалтерского баланса.

Предприятие существует более 20 лет, занимается реализацией продуктов питания глубокой заморозки. Регион осуществления деятельности – Санкт-Петербург.

| Наименование показателя | Код | На 31 декабря 2018 г. | На 31 декабря 2017 г. | На 31 декабря 2016 г. |

|---|---|---|---|---|

| БАЛАНС | 1700 | 82453 | 99818 | 83674 |

| АКТИВ | ||||

| Материальные внеоборотные активы | 1150 | 135 | 426 | 631 |

| Запасы | 1210 | 39422 | 35744 | 38563 |

| Денежные средства и денежные эквиваленты | 1250 | 8243 | 1516 | 1076 |

| Финансовые и другие оборотные активы | 1230 | 34653 | 62132 | 43404 |

| БАЛАНС | 1600 | 82453 | 99818 | 83674 |

| ПАССИВ | ||||

| Капитал и резервы | 1370 | 33427 | 38961 | 33209 |

| Краткосрочные заемные средства | 1510 | – | 5700 | – |

| Кредиторская задолженность | 1520 | 49027 | 55157 | 50465 |

Рассчитаем индикатор для каждого финансового года (2016-2018 гг):

CR2018=49027/33427=1,47

CR2017=(5700+55157)/38961=1,56

CR2016=50465/33209=1,52

Таким образом, коэффициент капитализации чуть больше норматива. Для получения более оптимальной величины предприятию рекомендуется выполнить следующие шаги:

- Уменьшить величину товарных запасов путем проведения различных акций. Сокращение запасов уменьшит и размер задолженности перед поставщиками.

- Увеличить размер уставного капитала путем дополнительной эмиссии акций.

Далее рассчитаем коэффициент капитализации для организации, являющейся крупным застройщиком. Данные взяты с официального сайта. Единица измерения – млн. руб.

| Наименование показателя | 2018 г. | 2017 г. |

|---|---|---|

| Собственный капитал | 84353 | 77689 |

| Долгосрочные обязательства | 87966 | 85248 |

| Краткосрочные обязательства | 87201 | 88615 |

| Коэффициент капитализации | 2,08 | 2,24 |

Коэффициент капитализации – что показывает

Коэффициент капитализации показывает долю собственного капитала компании в активах. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, финансово независима, коэффициент капитализации низкий.

Этот коэффициент важен для инвесторов, рассматривающих данную компанию как вложение средств. Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Примеры расчета

Для того чтобы лучше понять, каким образом рассчитывается стоимость недвижимости по методу капитализации, стоит взглянуть на несколько примеров.

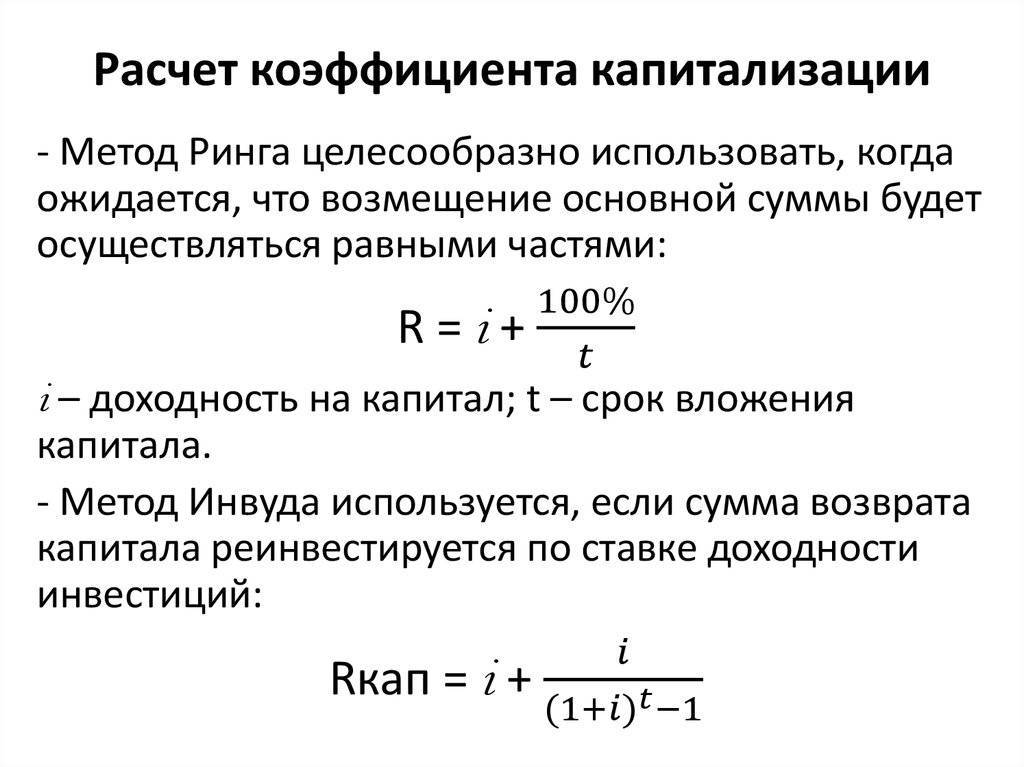

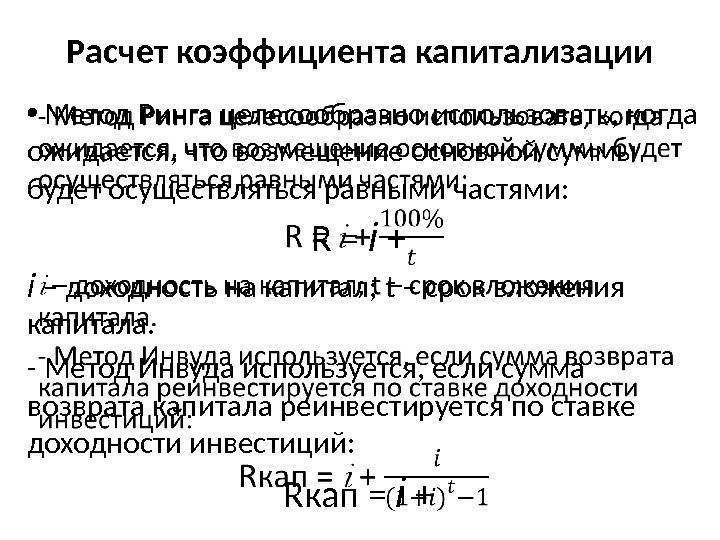

- Метод Ринга. Рекомендуется использовать в том случае, если возмещение всей суммы должно происходить равными долями. Годовая норма, соответственно, рассчитывается методом деления на 100% от стоимости актива.

Пример: известно, что срок инвестирования составляет пять лет. Процент по доходности ставки -18%. Расчет: Понятно, что норма возврата составляет 20%, поскольку за пять лет инвестирования будет вычтено 100%. В этом случае процент капитализации получится 38 процентов.

- Метод Инвуда. Он применяется, если возврат капитала не инвестируется по показателю доходности.

Пример: Если известно, что срок инвестирования составляет пять лет, а доход по инвестициям составляет 12%. Решение: Коэффициент доходности будет равен 0,12, а коэффициент капитализации будет равен 0,28.

Пример расчета коэффициента капитализации недвижимости

Инвестор хочет сравнить разные компании, чтобы решить, в какую из них инвестировать. Одна компания, которую отслеживает инвестор, например, имеет краткосрочный долг в размере 1 500 000 рублей и долгосрочный долг в размере 3 000 000 рублей. Собственный капитал составляет 6 000 000 рублей. Можем ли мы рассчитать коэффициент капитализации компании на основе этих данных?

Давайте разберем его, чтобы определить значение и значение различных переменных в этой задаче:

- Краткосрочный долг (КО) = 1 500 000.

- Долгосрочная задолженность (ДО) = 3 000 000.

- Собственный капитал (СК) = 6 000 000.

Мы можем применить значения к нашим переменным и рассчитать коэффициент капитализации:

Коэффициент = (Долгосрочные обязательства (ДО) + Краткосрочные обязательства (КО)) / Собственный капитал (СК).

Коэффициент = (1 500 000 + 3 000 000) / 6 000 000.

В этом случае коэффициент капитализации составит 0,75.

На основании этого результата можно сделать вывод, что компания находится в хорошем финансовом состоянии с приемлемым КК. Компания не боится использовать долги для развития своего бизнеса, а также управляет рисками, не используя их слишком много. В этом случае инвестор может выбрать эту компанию в качестве одного из кандидатов для вложения своих денег.

Принято считать, что приемлемый КК составляет менее единицы. Чем выше КК, тем в худшем финансовом состоянии находится компания. То есть нормой считается равенство собственного и заемного капитала. Чем больше данный показатель превышает норму, тем больше зависимость организации от заемных средств.

Капитализация дохода

Чтобы соотнести зависимость чистой прибыли от привлечения заемных и собственных средств, следует рассматривать в анализе представленный показатель с позиции капитализации дохода.  Это позволяют выяснить такие методики, как коэффициент финансового рычага, риска, привлечения, самофинансирования и т. д. Это все синонимы. В зависимости от точки зрения, с которой оценивается компания, общий ее доход может быть рассчитан с учетом денежного потока. Балансовую или чистую прибыль предприятия определяют при помощи нормы доходности. Она позволит оценить активность роста объема ее поступлений на баланс или чистой прибыли.

Это позволяют выяснить такие методики, как коэффициент финансового рычага, риска, привлечения, самофинансирования и т. д. Это все синонимы. В зависимости от точки зрения, с которой оценивается компания, общий ее доход может быть рассчитан с учетом денежного потока. Балансовую или чистую прибыль предприятия определяют при помощи нормы доходности. Она позволит оценить активность роста объема ее поступлений на баланс или чистой прибыли.