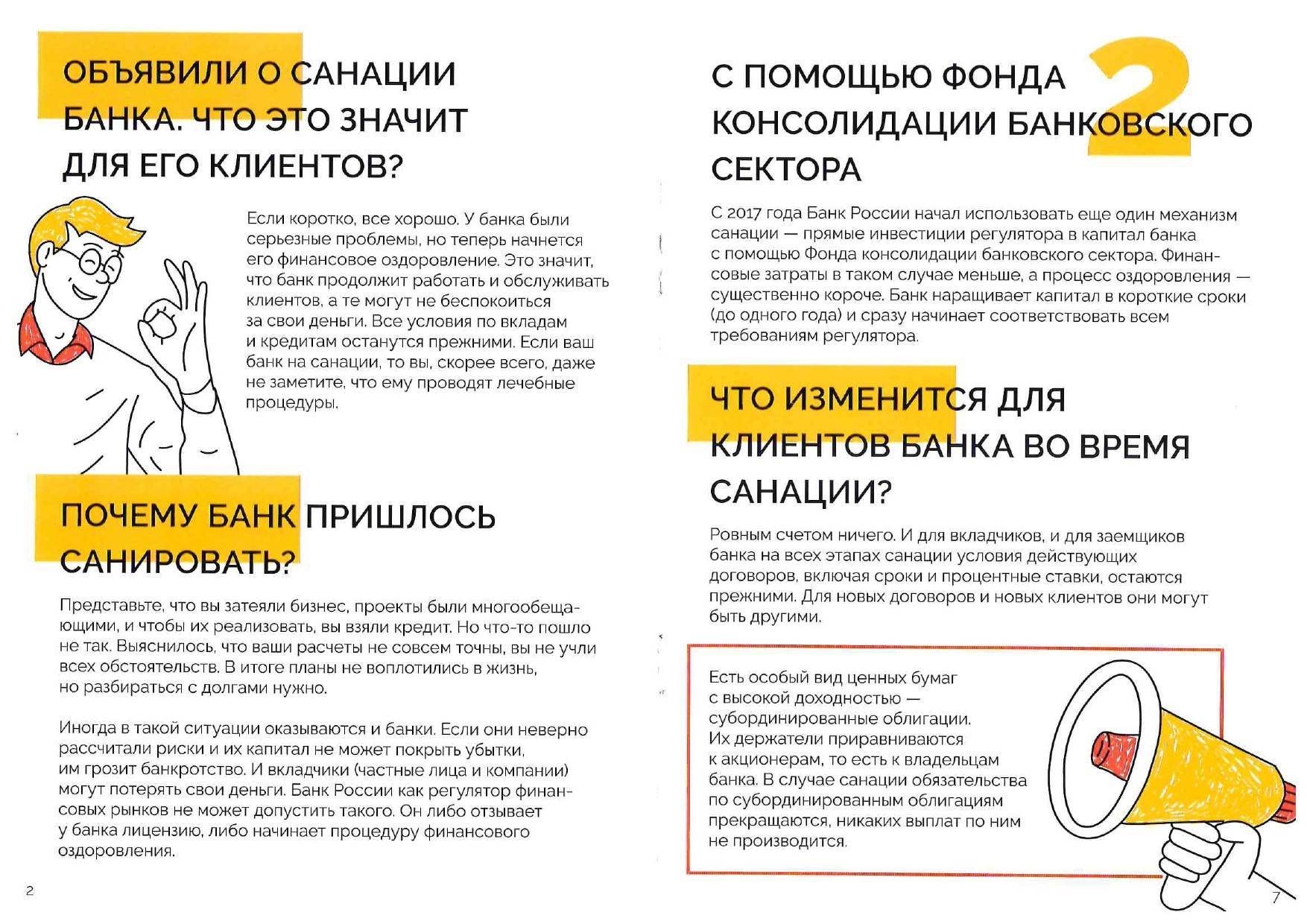

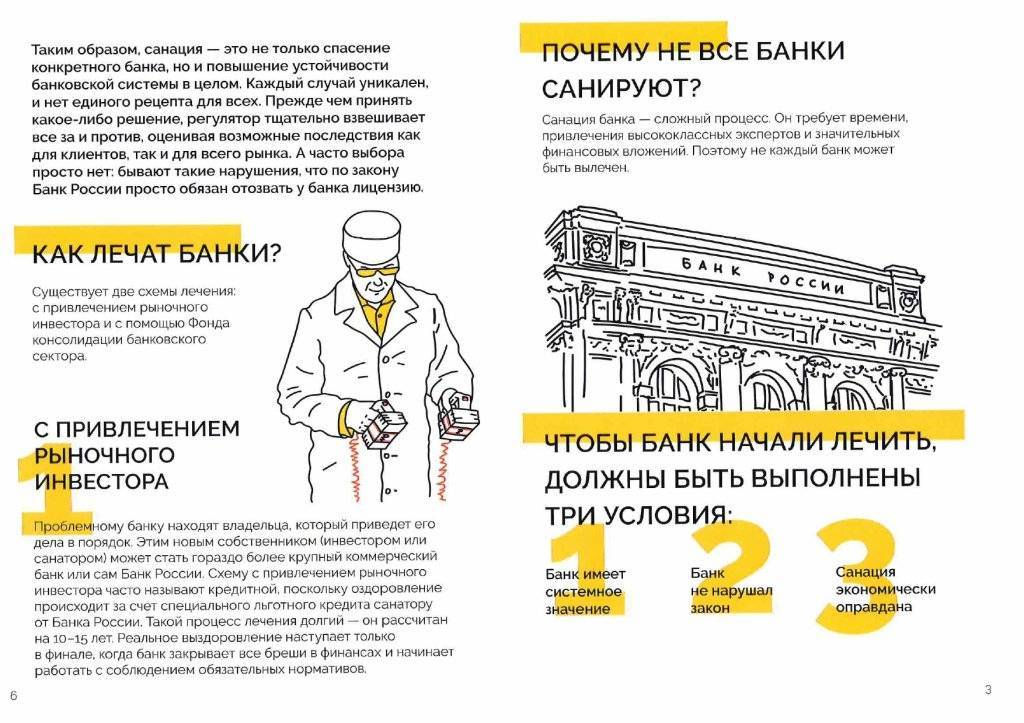

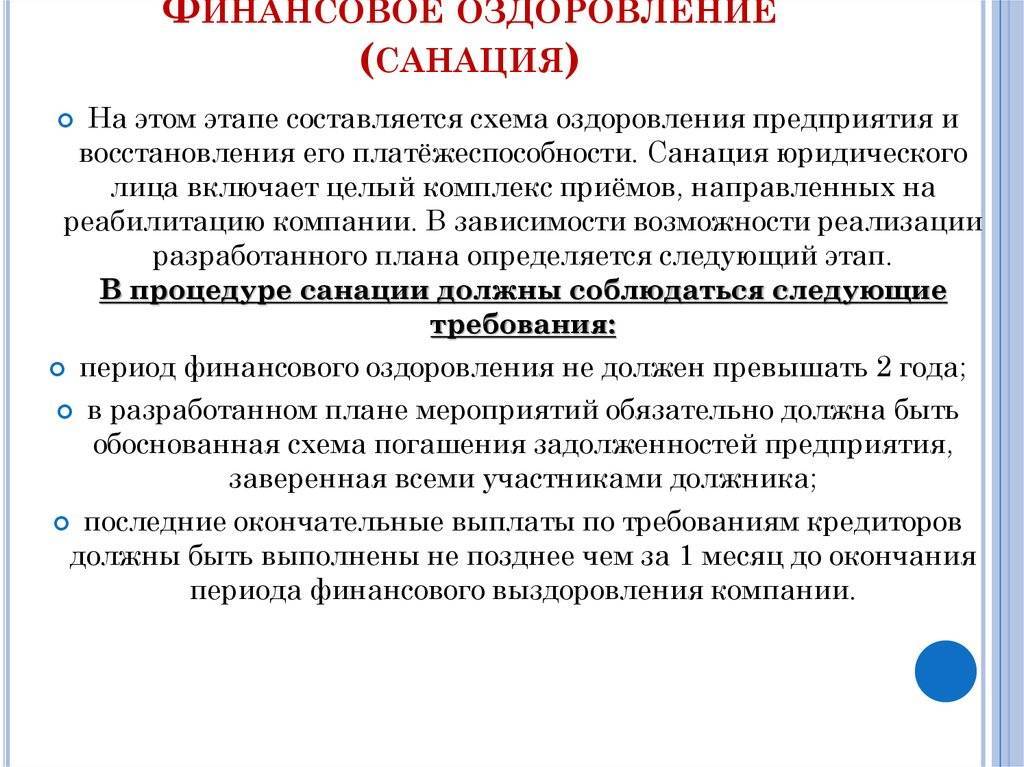

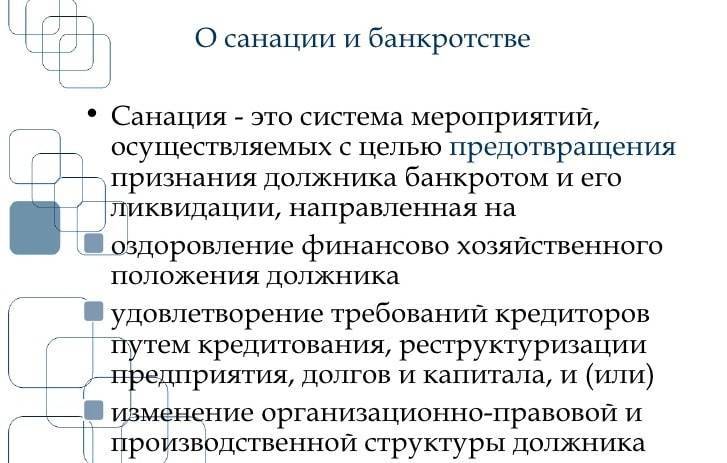

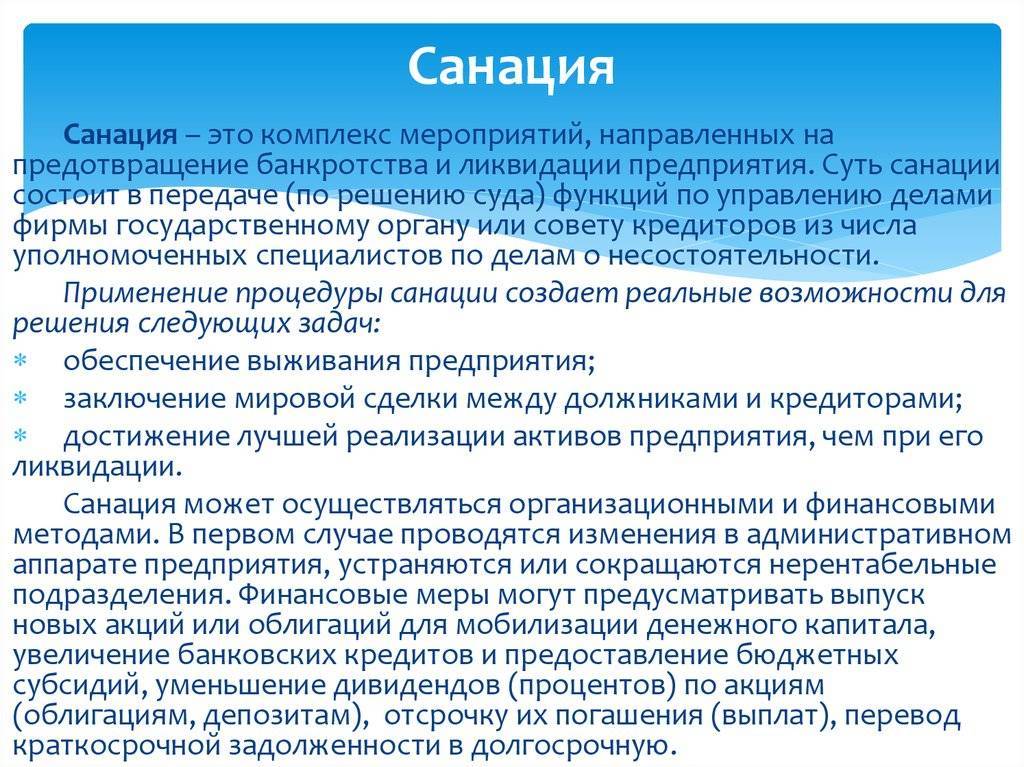

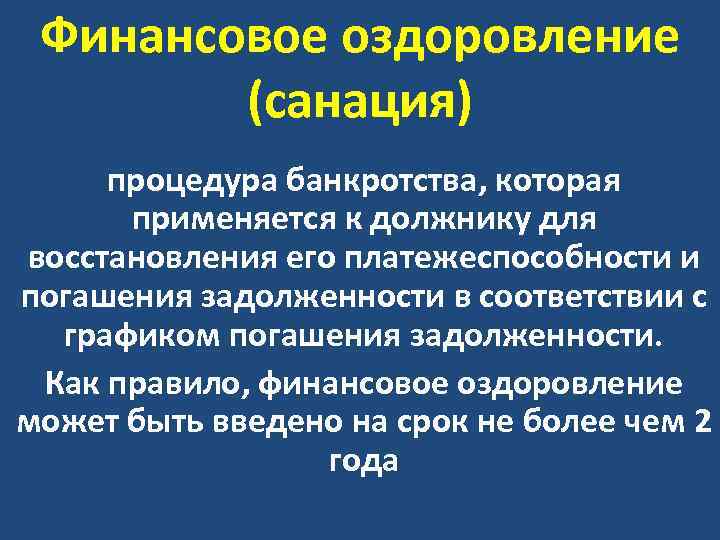

Что такое санация

Комплекс организационных и денежных операций, с целью возвращения платежеспособности финансовой организации, называется санирование.

Эта процедура заключается в комплексе мер, сокращающих издержки, устраняющих рисковые операции и другие.

Полный перечень проводимых мероприятий во время санации описан в правоустанавливающих документах и нормативных актах:

- проведение реструктуризации существующей кредитной задолженности банка;

- сокращение количества отделений банков;

- увольнение части персонала, работающего в финансовой организации;

- рационализацию структуры банка.

Зачастую она осуществляется вместе с реорганизацией учреждения и назначением в неё временного управляющего.

По действующему законодательству процедура оздоровления, для восстановления корректной работы банка, осуществляется страховым агентом, с которым у банка заключено соглашение о страховании вкладов.

Кто принимает решение о санации банка

Проводят санирование банка также по его самостоятельному решению либо на основании полученного от ЦБ РФ предписания, на основании обращения агентства страхования вкладов.

Процедура актуальна, когда по прогнозам проведение таких мероприятий позволит не допустить банкротства финансовой организации и сохранить её «наплаву».

Как происходит санация проблемных банков? Каков ее механизм? Ответы в этом видео:

https://youtube.com/watch?v=Yh3qnWTeOl8

Эту процедуру назначают тем банкам, деятельность которым оказывает существенное влияние на экономику всего государства либо отдельного региона.

По завершению «оздоровления», такая организация продолжает функционировать, однако с другим названием и новым собственником.

Обычно санируемые банки являются финансовыми компаниями, которые продолжительный период времени исправно работали, но по причине определенных обстоятельств были вынуждены нарушить свои обязательства, когда на их счету осталось недостаточности денежных средств, для совершения операций.

Это становится причиной снижения их ликвидности. Успешной считается проведенная санация, когда в результате было предотвращено банкротство учреждения, а также характеристики были восстановлены до корректного уровня.

Основания для санации

Главные причины инициализации проведения восстановительных процедур, для нормализации работы банка – это:

- Если в течение полугода при неоднократном обращении заемщика в банк, последний не выполнял его требования, в плане погашения задолженности;

- Неоднократное игнорирование требований и обращений кредитора;

- Не проведение финансовых операций по обязательным платежам более 3 дней, спустя дату, установленную по графику платежей, если причиной этого является отсутствие денежных средств;

- Снижение уровня банковского капитала за год на 20% и более;

- Уменьшение размера остатка средств до уровня, ниже уставного капитала;

- Нарушение действующих нормативных требований, касательно размера капитала, находящегося в собственности банковской организации;

- Не соблюдение нормативных показателей уровня платежеспособности.

Что делать представителям банка при выявлении нарушений

В случаях, когда руководством банка было самостоятельно выявлено одно или несколько признаков, указывающих на нестабильность финансовой организации, они должны своим решением инициировать процедуру санации.

Схема санации банков. Фото: kredituysa.ru

Алгоритм их действий состоит в следующем:

- Своевременное выявление причины, которая снижает ликвидность;

- В течение десяти дней с момента обнаружения проблемы, руководство банка направляет владельцам материалы, по поводу способов и конкретных мероприятий, которые предполагается применять для санации;

- За пять дней с момента написания ходатайства, требуется уведомить об этом ЦБ РФ;

- Собственники принимают решение о санации;

- Дальше происходит разработка плана «оздоровления», реализуя который устранятся проблемные моменты (при положительном решении);

- При отказе собственников инициировать необходимые мероприятия «оздоровления», руководитель учреждения должен подать ходатайство непосредственно в Центральный Банк для инициации процедуры с их стороны.

Что могут контролирующие органы

Главные инстанции, которые контролируют деятельность кредитных организаций – это:

- Центральный Банк (ЦБ);

- Агентство страхования вкладов (АСВ).

Полномочия данных организаций заключаются в контроле порядка осуществления всех финансовых и кредитных операций и определение уровня ликвидности банка.

До начала процедуры санации обычно проводятся мероприятия, направленные на выявление возможных признаков нестабильности. Инициировать их может сам банк либо контролирующие органы.

Как проходит процесс санации, и кто им руководит

Мы выяснили, что работу каждого кредитного учреждения контролируют два ведомства: Центральный банк Российской Федерации и Агентство по страхованию вкладов. Тем не менее, решения по собственной платежеспособности банк должен принимать самостоятельно.

Если наблюдается явное падение ликвидности банка, руководству необходимо предпринять следующие меры:

| Шаги | Действия руководства банка | Комментарии |

| 1 | Обращение в Совет директоров банка с ходатайством о проведении санации в течение 10 дней после формулирования основания для этого. | Организуется собрание Совета директоров, на котором предлагаются меры по оздоровлению и согласовываются сроки их выполнения. |

| 2 | Соответствующее оповещение Центробанка. | ЦБ РФ оповещается в течение 5 дней путем направления ходатайства. |

| 3 | Принятие решения Советом директоров о дальнейших мерах в отношении банка не позднее чем за 10 дней. | О принятом решении оповещается ЦБ РФ в срок до 3-х дней. |

| 4 | В случае принятия решения о самостоятельной санации отведение Центробанком установленного законом срока для этого. | Как правило, на разработку санационных мероприятий отводится 1 месяц. |

| 5 | В случае принятия решения об отказе от санации своими силами направление соответствующего ходатайства в адрес ЦБ РФ. | Ходатайство адресуется территориальному отделению Центробанка. |

| 6 | Тщательное изучение Центробанком полученного ходатайства. | Центробанк может отправить документ на доработку, если будут обнаружены какие-то несоответствия. |

| 7 | Направление уведомления страховой компании с предложением участвовать в санационных процедурах. | Страховщиком в данном случае является АСВ. |

| 8 | Анализ и оценка оздоровительного мероприятия Агентством по страхованию вкладов. | Агентство может одобрить санацию и разработать план действий либо отказать в ней (чаще всего из-за необходимости значительных денежных затрат). |

Закон регламентирует, чтобы санационные процедуры осуществлялись временным управляющим, привлекаемым со стороны. Новым руководством банка проводится следующий комплекс мер:

- структурное преобразование банковской организации;

- привлечение дополнительных средств со стороны учредителей банка;

- реструктуризация активов и пассивов;

- продажа ценных бумаг;

- устранение несоответствий между текущим и уставным капиталами;

- выполнение прочих требований Центробанка.

Более полный перечень действий по санации банка описан в статье 189 Федерального закона №127-ФЗ.

Как происходит санация

Сначала – пример реального оздоровления, который до сих пор на слуху. Летом 2017 года стало известно о серьезных проблемах в банке «Открытие». Предшествующие этому события развивались так:

- 2015 год. «Открытие», крупнейший частный банк в РФ, занимающий 8 место в рейтинге ЦБ с активами почти в 3 триллиона рублей, взял на санацию банк «Траст», получив от Центробанка на эти цели 127 миллиардов рублей. В декабре того же года ФК «Открытие», единственный из российских банков в условиях санкций, смог привлечь синдицированный кредит от пула международных инвесторов на 185 миллионов долларов. Эти средства были использованы для дальнейших поглощений.

- 2016 год. Средств на санацию «Траста» не хватило, владельцы банка «Открытие» обратились в ЦБ с просьбой предоставить дополнительно 50 миллиардов рублей. Деньги выделены не были, однако банк не стал пересматривать стратегию на активную экспансию.

- Апрель 2017 года. Банк «Открытие» начал процесс приобретения ведущей компании страхового рынка РФ — «Росгосстраха», показавшего за 2016 год убытки в 33 миллиарда рублей.

- Май 2017 года. Аналитическое кредитное рейтинговое агентство (АКРА) понизило рейтинг банка с ВВ- до В+.

- Июнь 2017 года. Вкладчики-инсайдеры (топ-менеджмент банка и др.) начали выводить средства с депозитов.

- Июль 2017 года. АКРА опубликовало очередной рейтинг, в котором «Открытие» удостоилось рейтинга ВВВ- (плохое качество активов). Это автоматически прекращало возможность работать с бюджетными средствами и деньгами негосударственных пенсионных фондов, что разом лишило банк около 100 миллиардов рублей .

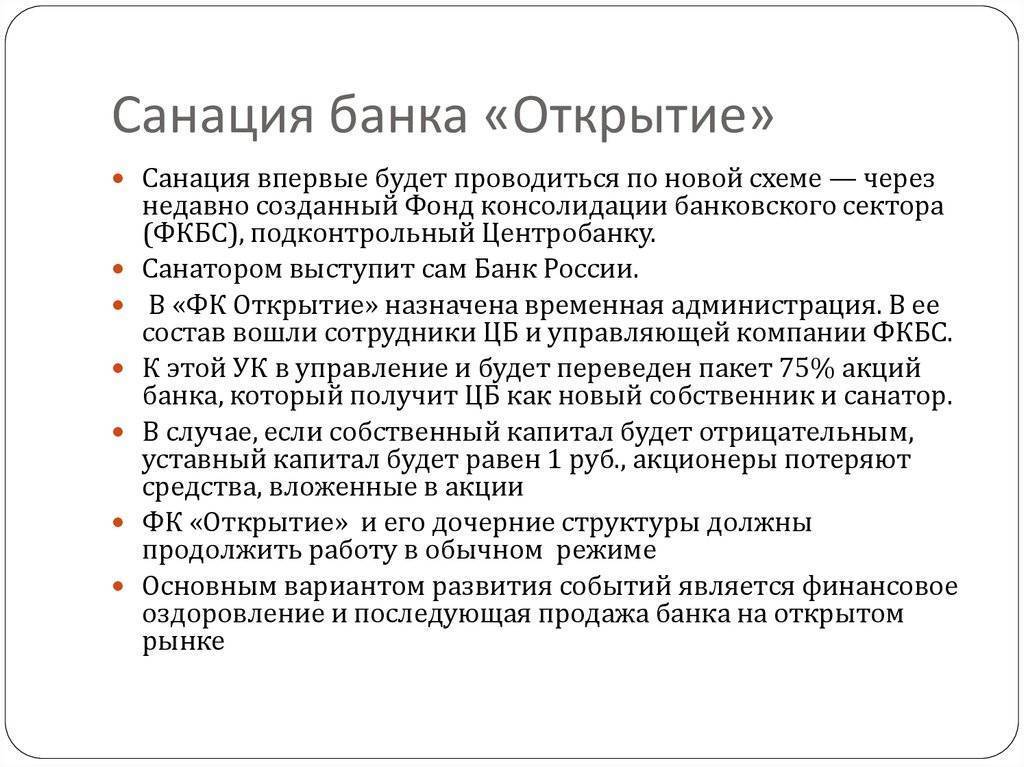

- Август 2017 года. Сотрудник УК “Альфа-капитал” в очередной рассылке для клиентов сообщил о проблемах с ликвидностью в четырех банках, в том числе в «Открытии». Отток вкладов приобрел лавинообразный характер. Всего с 1 июня по 24 августа физлица вывели из банка около 630 миллиардов рублей. Собственники банка обратились в ЦБ РФ с просьбой о поддержке. 29 августа Центробанк принял решение о санации «Открытия», после чего ввел временную администрацию, в составе которой сотрудники Банка России, ВТБ24 и незадолго до этого образованного Фонда консолидации банковского сектора.

В сентябре председателем правления «Открытия» назначен бывший глава ВТБ24 Михаил Задорнов. Одновременно Центробанк через указанный фонд внес на депозит в «Открытии» 330 миллиардов рублей для того, чтобы банк без проблем мог рассчитываться с вкладчиками.

В обмен в управление ФКБС переданы 75% акций «Открытия». Прежние владельцы смогут сохранить свои 25% только если в их прошлых действиях не будут обнаружены попытки намеренного ухудшения положения банка. Дальнейшая финансовая помощь со стороны Центробанка будет выделяться по мере необходимости.

После санации, по словам председателя ЦБ Эльвиры Набиуллиной, планируется публичное размещение госпакета акций банка на бирже. Прочие активы ФК «Открытие» — СК «Росгосстрах», НБ «ТРАСТ», «Росгосстрах Банк», банки «Точка», Рокетбанк. НПФ «Лукойл-гарант», «НПФ Электроэнергетики» и «НПФ РГС» продолжают работу в обычном режиме, но по итогам санации тоже сменят собственников.

Санация «Открытия» — классический пример подобной процедуры. Полный же список мер по оздоровлению финансового состояния банков содержится в статье 189 Закона № 127-ФЗ. Он включает:

- кризисное инвестирование в активы банка (финансовая помощь) со стороны его собственников, Центробанка, ФКБС, АСВ или других банков. В этом случае на счетах проблемной кредитной организации размещают депозиты на срок от полугода под ставку рефинансирования ЦБ. Также в данную категорию входит отсрочка исполнения кредитных обязательств банка, предоставление банковских гарантий для новых кредитов и временный отказ от выплаты дивидендов. Скажем, Бинбанк до последнего момента финансово поддерживал один из его владельцев, Микаил Шишханов, распродававший личные активы и вкладывающий средства в ликвидность своего главного детища. Сейчас в Бинбанк вкладываются деньги ФКБС. Для Банка Москвы спасителем стала группа ВТБ, а банки «Глобэкс» и «Связь-банк» были реанимированы Внешэкономбанком. Практически во всех случаях санация не обходится без привлечения государственных средств, но об этом ниже.

- продажа или передача другим лицам проблемных и рискованных активов. Например, Банк Москвы в процессе санации был разделен на две части, одна из которых вошла в состав ВТБ24, а вторая продолжила оздоровление.

- изменение структуры и принципов управления банком.

- увеличение собственного капитала банка до уровня, установленного нормативом ЦБ.

- другие меры оздоровления финансового состояния банка.

Санация — хорошо или плохо?

Санация — это плохо в любом случае. Ведь когда вы заболели и начали лечение, вы ведь не говорите — я лечусь и мне хорошо. То же самое и здесь. Это вынужденная мера и если началась процедура «спасения» банка, то значит до этого на каком-то из этапов или уровней были допущены серьезные ошибки:

- руководство и менеджмент работали не эффективно;

- регулятор ЦБ не досмотрела за своими «подопечными».

Санация для вкладчиков

Вкладчики и частные лица — это главное, кто нас, обычных людей, интересует. Так ли плоха санация банка для обычных клиентов и вкладчиков? Тут как говорится — «из двух зол выбираем меньшее». Санация банка для вкладчиков это лучшее из зол, ведь лицензию у него не отбирают, и он продолжает свою деятельность, хотя может работать и с ограничениями.

Вкладчика и клиента не волнует кто там сейчас в руководстве банка и кто тратит свои деньги по депозитным обязательствам

Частному лицу важно не потерять деньги. Если центральный банк начал процедуру спасения, то для вкладчика это означает, что банк будет спасен и деньги его не пострадают

Не стоит паниковать и откажитесь от необдуманных действий.

Санация для ИП и юр. лиц

Для них это тоже благо, особенно для юридических лиц. Ведь если у частных лиц и индивидуальных предпринимателей вклады застрахованы Агентством Страхования Вкладов на сумму до 1,4 млн.рублей, то счета фирм и организаций ничем не страхуются. Если у банка отберут лицензию, то они потеряют свои деньги.

Санация для банка

Для самого банка — это благо. Чего нельзя сказать о его руководстве и акционерах. Они могут потерять и свои места в управлении и большую часть активов в банке. А многие могут присесть и на скамью подсудимых, если регулятор найдет в действиях руководства банка незаконные способы вывода денег. Увы, но Банк России и правоохранительные органы в этом плане не очень расторопны, позволяя проворовавшимся банкирам спокойно покидать страну и вывозить миллиарды денег.

Санация для экономики

Для экономики — это очень плохо. И даже дело не в том, что придется тратить деньги, которых, как мы знаем, в стране нет и надо держаться. Дело в том, что если такие огромные финансовые институты, как «ФК Открытие», «БинБанк», «Московский Кредитный Банк», «ПромСвязьБанк» за один год приблизились к своему банкротству, то значит, что банковская система всей страны находится в крайне плохом состоянии.

А банковская система — это показатель состояния всей экономики. Пока нам говорят, что санкции это добро, наша промышленность и банковский сектор продолжают скатываться в бездну.

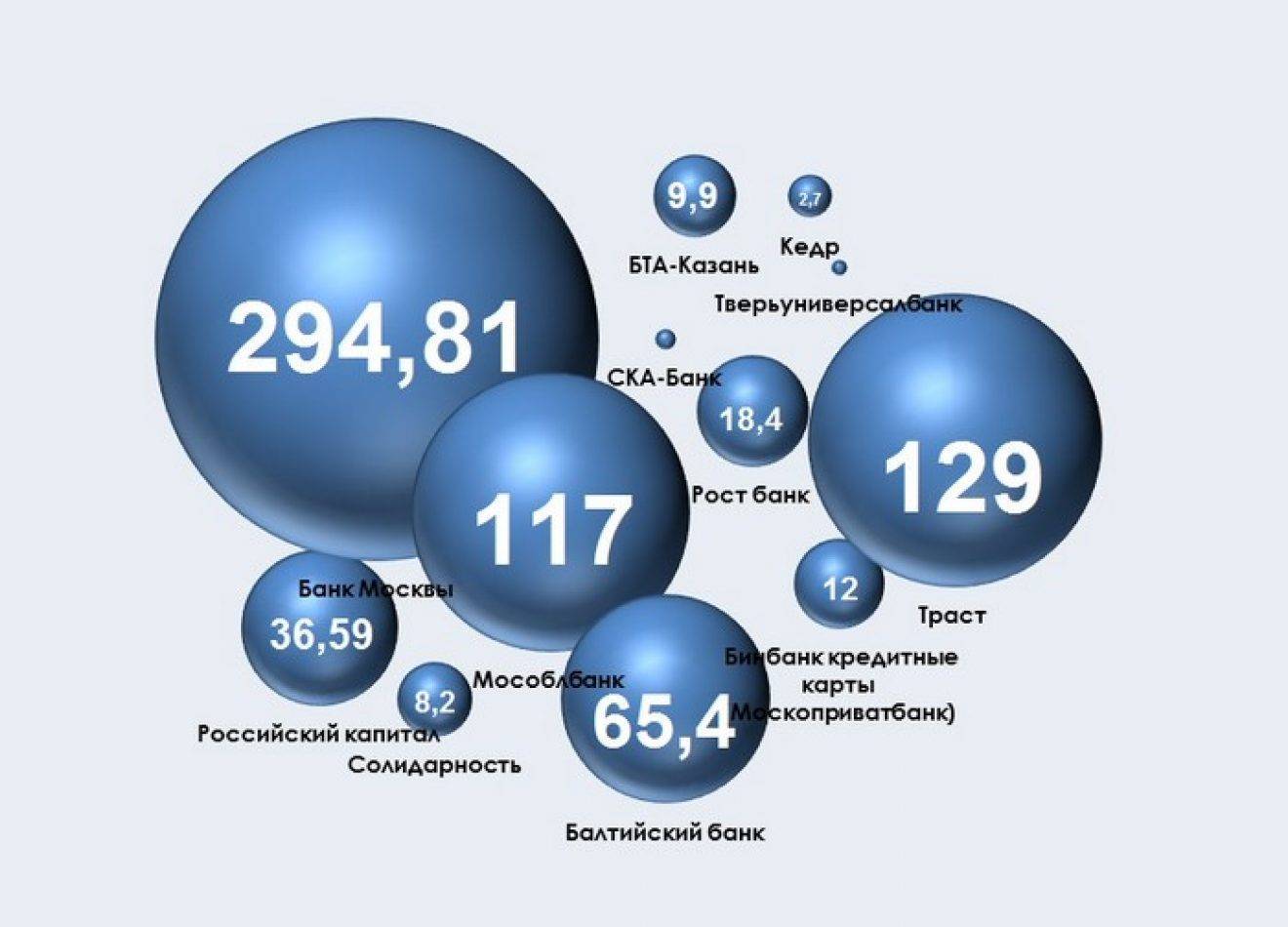

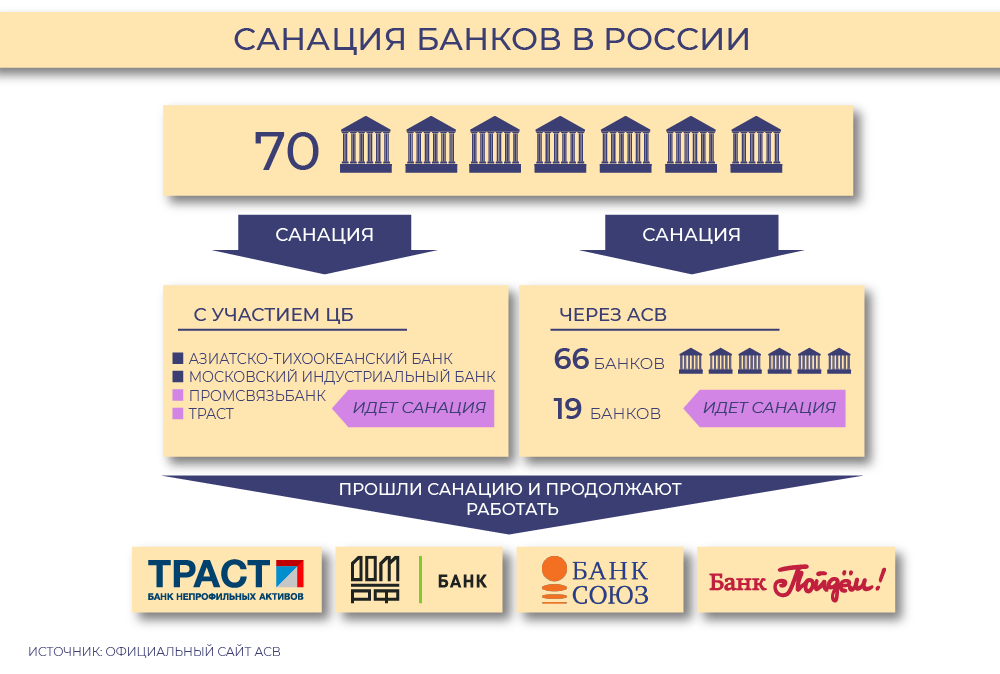

Санация банка

С 2008-го АСВ участвовало в санации 27 банковских структур. Большая часть банков санирована при помощи новых инвесторов, покупающих не меньше 75% акций. Потому, полагает Игорь Белых, являющийся управляющим директором центра стратегических программ Бинбанка, который санировал Москомприватбанк, этот процесс ничем не грозит обычному клиенту. «Наоборот, данные меры понижают риски их банка», – утверждает он.

Для банков-санаторов эта процедура, по сути, заключается в приобретении активов при помощи дешевых кредитов АСВ. Так, в 2014-ом АСВ предоставило ФК «Открытие» заем на 99 миллиардов рублей под 0,51% сроком на 10 лет, чтобы покрыть «дисбаланс между справедливой ценой активов и балансовой ценой обязательств НБ «Траст».

«Если банк-санатор крупный и надежный, то депозиты можно не трогать», – рекомендует госпожа Смирнова. Никаких проблем с отделениями и банкоматами на первых этапах санации банка ждать не стоит. Но впоследствии санации можно ожидать мелких неудобств: некоторые банкоматы могут перенести, отделения санируемых финучреждений могут закрываться, рассказывает господин Буздалин. «Тут решает санатор», – заключает он.

Кто такой санатор?

ЦБ РФ совместно с Агентством по сохранению вкладов принимает решение о необходимости финансового оздоровления учреждения. Затем управление операционной параллелью банка передается в руки АСВ. Это временная мера, которая осуществляется в период поиска санатора для финансового учреждения. Последнему в это время выдается разрешение на реструктуризацию кредиторских долгов.

Кто такой санатор? Попробуем дать понятию определение. Санация предполагает передачу управления проблемным учреждением выбранному инвестору, АСВ при этом снимает с себя полномочия. Инвестор – это и есть санатор, руководитель банка на период кризисного положения. Иногда таким руководителем становится само Агентство.

К будущему санатору предъявляются строгие требования, предпочтительно, чтобы эта организация уже имела опыт финансового оздоровления. Его надежность – непременное условие. В итоге банк, нуждающийся в спасении, получает помощь от трех организаций сразу – АСВ, Центробанка и частного инвестора. ЦБ дополнительно обеспечивает банк стабилизационным кредитом под минимальную ставку. Общий срок выплаты кредита – около 15-20 лет.

Как выбирают банки для санации

Почему у одних проблемных кредитных организаций отбирают лицензии, а другим предоставляют крупные средства? В чем критерий отбора? Есть два основных фактора, при которых используется финансовое оздоровление:

1 Банк имеет большое значение для экономики страны или конкретного региона либо входит в число крупнейших банков РФ. Примеры – ФК «Открытие», Бинбанк на уровне РФ, Банк Москвы в Центральной России, банк «Солидарность» в Самарской области.

Скажем, «Открытие» является восьмым по величине и крупнейшим частным банком в РФ, входит в перечень системно значимых организаций, утвержденный ЦБ РФ. Его закрытие, по словам первого зампреда Центробанка Дмитрия Тулина, могло бы повлечь значительные риски для стабильности банковского сектора, поскольку помимо 540 миллиардов рублей депозитов физлиц и 22 отделений под контролем этого банка санированный им НБ «Траст» и крупнейшая страховая компания страны “Росгосстрах”

Для своих финансовых операций, в том числе и по приобретению убыточных «Росгосстраха», НПФ «Лукойл-гарант», банка «Траст», руководство Открытия привлекало средства через размещение облигаций. Облигации выкупали как частные инвесторы, так и различные финансовые структуры, среди которых были банки меньшего размера. Затем эти банки закладывали облигации в ЦБ по РЕПО для получения краткосрочных займов.

Если не вдаваться в сложные финансовые понятия, то в случае банкротства Открытия получилось бы примерно так: их облигации бы обесценились, а точнее списались бы долги по этим облигациям. А значит, мелкие банки, выкупившие эти облигации, потеряли бы вложенные в них капиталы. Для кого-то из них потери могли бы стать существенными, недостаток капитала на балансе в одночасье лишил бы их лицензии.

Потерял бы деньги и Центральный Банк, выдавший краткосрочные займы другим банкам под залог облигаций Открытия. А также выдавший ранее крупные суммы средств самому Открытию. По сути, у ЦБ в данном конкретном случае не было других вариантов.

2 Устойчивость банка пошатнулась в связи с внешними факторами, а не с внутренними проблемами. Подобная ситуация была в свое время у калужского Газэнергобанка, который санировался сначала Пробизнесбанком, практически вышел из кризиса, но тут «погиб» уже сам Пробизнесбанк, после чего калужская кредитная организация перешла под крыло СКБ-банка. В результате сейчас Газэнергобанк достаточно стабильно работает в 6 областях Центральной России.

В эту же категорию попадает банк «Траст», который помимо неприглядных действий своего менеджмента (по информации следствия, председатель правления, финдиректор и еще трое руководителей через кредитование подставных офшорных фирм вывели на Кипр около 15 миллиардов рублей) стал заложником паники вкладчиков в период резкого роста курса доллара. Тогда физлица за несколько дней вывели свыше 3 миллиардов рублей, мгновенно обнажив все проблемы банка с ликвидностью и липовой отчетностью о собственном капитале.

Решение о санации того или иного банка принимается Центробанком либо по результатам контрольных процедур и промежуточной отчетности, либо по просьбе самой кредитной организации – как это было, с «Открытием» и Бинбанком.

Важный момент: санация редко применяется, если имеются признаки мошеннических действий, затрагивающих основной бизнес. К примеру, банк «Югра», входивший в тридцатку крупнейших в РФ по размерам активов, использовался владельцами как «пылесос»: деньги вкладчиков (в том числе госорганизаций) переводились в личный бизнес собственников через выдачу заведомо невозвратных кредитов подставным фирмам. Центробанк не стал оздоравливать банк, назвав его «финансовой пирамидой».

Пути решения проблемы

Второе направление деятельности при санировании банковского учреждения включает в себя выбор методов, повышающих конкурентоспособность и эффективность работы. Для этого применяется ряд различных мероприятий. Самые известные из них следующие:

- проводится реструктуризация задолженности кредиторам, которая образовалась у банка. Большая часть клиентов прекрасно понимает, что лучше повременить с предъявлением требований, если есть хотя бы небольшой шанс восстановления работоспособности кредитной организации;

- продаются неликвидные активы, которые имеются на балансе банковской организации;

- оптимизируется и реорганизуется система управления и руководства;

- сокращаются кадры, закрываются нерентабельные отделения и филиалы. В настоящее время, когда всё больше клиентов выбирают дистанционный метод работы, отсутствует необходимость содержать большое число офисов;

- внедряются современные методы работы, включая оптимизацию расходов всех уровней.

Санация: что это за процедура и для кого она может быть применена

Санация другими словами – это оздоровление. Отсюда становиться понятным, что такая процедура призвана улучшить состояние того субъекта хозяйственной деятельности, на которого она направлена.

Санация банка в свою очередь – это комплекс мероприятий финансового, управленческого, организационного и других направлений, призванных улучшить экономическое и финансовое состояние банка с целью не допустить отзыва лицензии и инициирования процедуры банкротства.

Но многие, в том числе и представители банковской сферы, ошибочно полагают, что санация – это как способ, который всегда поможет и выручит в трудную ситуацию. Это не так, и совсем не так. Процедура может быть внедрена в исключительных случаях и не для всех участников финансового рынка. Поэтому надеяться на такую помощь от государства не стоит.

Как правило, санация проводиться только для тех финансовых учреждений, которые соответствуют одному из следующих критериев:

- Банк является ведущим в данном регионе, он задает стратегию финансового развития региона, а поэтому его ликвидация может повлечь за собой необратимые последствия для других более мелких финансово-кредитных организаций и привести к финансовому коллапсу отдельной территории;

- Проблемы, которые выявлены в текущем периоде, не являются результатом неэффективной управленческой деятельности. Они не наблюдались в предыдущих отчетных периодах. Дисбаланс в финансовой деятельности на данный момент вызван влиянием факторов макроуровня, в том числе и паникой населения, когда осуществляется почти полный отток депозитных ресурсов клиента.

Главным нормативно-правовым актом, который регулирует данное направление, является Федеральный Закон «О несостоятельности (банкротстве) кредитных организаций

В каких случаях процедура может быть инициирована

Оздоровление – это всегда помощь и возможность, но она не предоставляется всем без исключения. На уровне законодательства определен перечень тех критериев, при достижении которых директор банка может подать ходатайство об инициировании процесса.

Критерии, которые позволяют банку попросить помощи:

- Предоставленные со стороны Банка России рекомендации сменить аппарат управления вместе с руководителем не были приняты;

- Существует большая угроза отзыва лицензии на осуществление банковской деятельностью;

- Нет возможности по требованию кредиторов в течение 7 дней погасить все свои обязательства перед ними. Или за последнее время банк потерял возможность отвечать критериям кредиторов;

- За последний месяц выявлен факт уменьшения уставного капитала, размер которого зафиксирован уставными документами;

- Капитал не отвечает нормативам достаточности капиталов, которые установлены Центральным Банком для конкретного региона и периода;

- Текущая и долгосрочная ликвидность банка не отвечает установленным нормативам. При этом разница в уровне ликвидности составляет не менее 10% от установленных стандартов, которые утверждены Центральным Банком;

- Нарушены нормативы достаточности, а также значительно уменьшены все виды капитала в пределах, чем более 20%. Капитал может быть уставным, дополнительным, резервным и т.д. Оценивается общий размер капитала за последние 12 месяцев, находиться его максимально достигнутый размер и сравнивается с текущим состоянием. Если разница составляет более 20%, то это является основанием для введения процедуры оздоровления.

Как было уже сказано ранее, регулятором в области финансовой политики банков выступает Центральный банк государства в лице Банка России. Он может самостоятельно инициировать процедуру за счет того, что на него возложены функции по отслеживанию ситуации финансовых учреждений. В свою очередь банки систематически готовят квартальные и ежегодные отчеты, финансовую отчетность и другие документы, позволяющие оперативно отреагировать на изменения в платежеспособности и ликвидности финансового учреждения.

Но при этом необходимо знать, что даже при крупных проблемах у банка и его важной роли в общей финансовой системе региона, если он получил лицензию не позже, чем 2 года назад, то он не может получить право на провидение санации

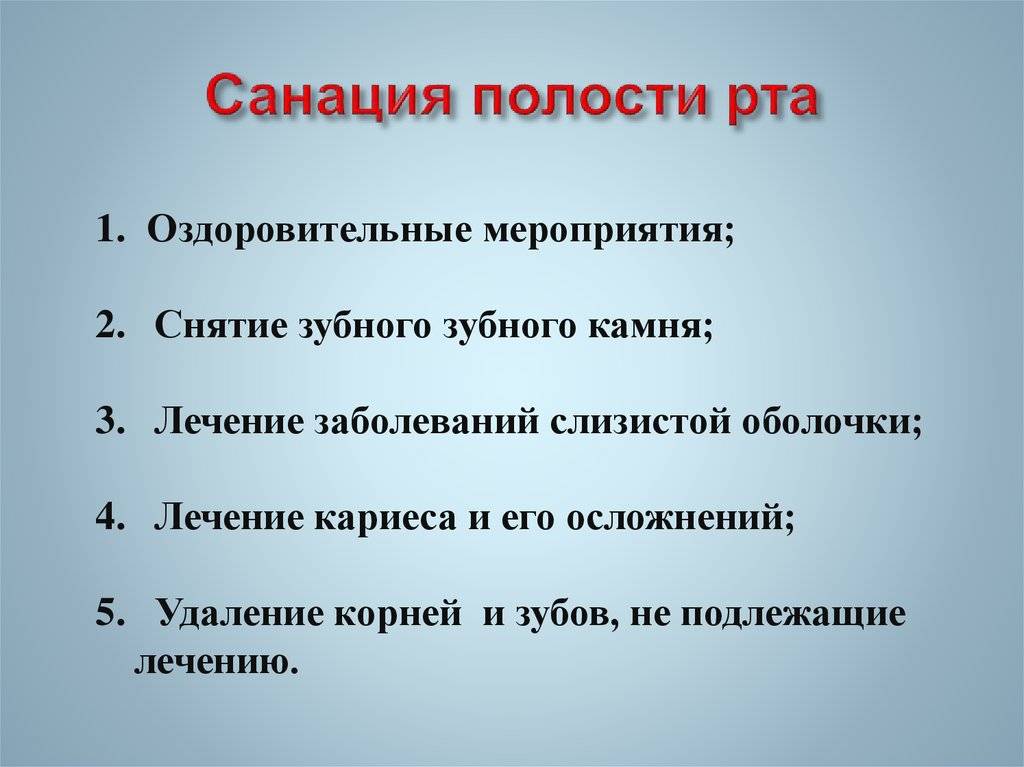

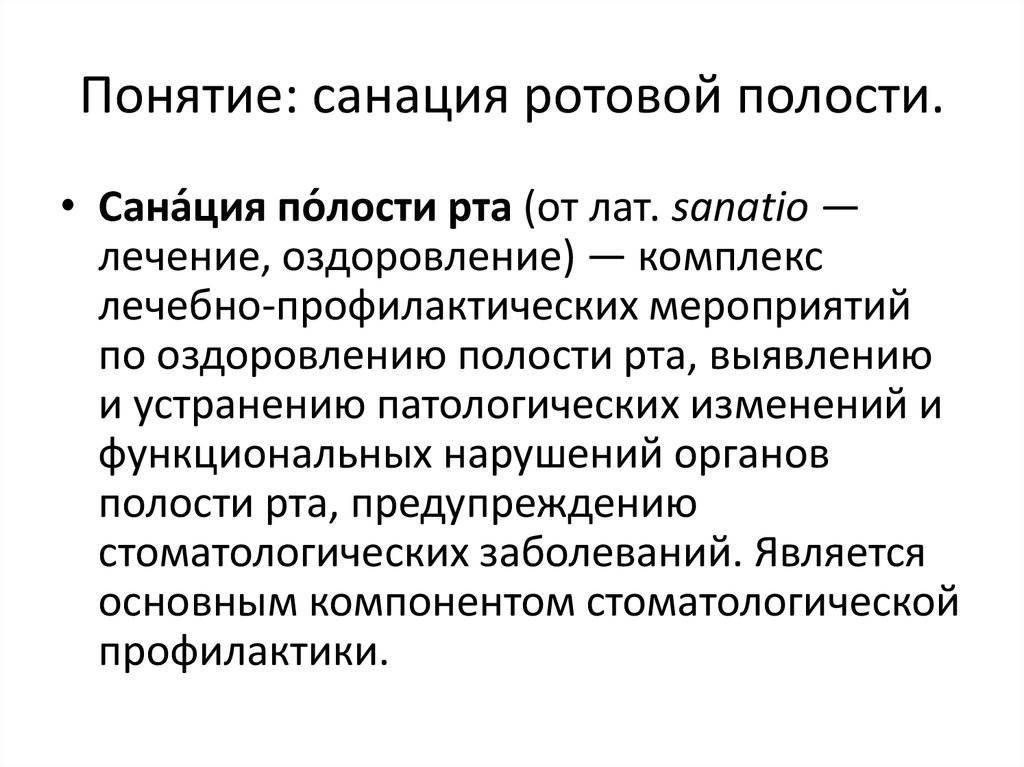

Что такое санация полости рта?

Санация полости рта – это комплекс оздоровительных мероприятий, выполняемых с целью профилактики и/или лечения различных заболеваний ротовой полости, которые в будущем могли бы привести к развитию более серьезных осложнений. Своевременная и адекватная санация позволяет не только снизить риск развития осложнений, но также создает благоприятные условия для нормального развития зубов и других тканей ротовой полости. Также данная процедура является обязательным подготовительным этапом при планировании различных хирургических вмешательств.

Кому показана санация полости рта?

Санацию полости рта следует проводить всем людям, особенно тем, у которых имеются хронические заболевания ротовой полости или предрасположенность к ним.

Санацию полости рта следует проводить:

- Перед хирургическими операциями. Выполнение операций в полости рта, зубах или дыхательных путях требует предварительного лечения всех заболеваний ротовой полости (особенно инфекционных). В противном случае во время хирургического вмешательства инфекция может попасть в операционную рану или в дыхательные пути пациента, что может стать причиной развития грозных осложнений.

- Детям дошкольного и школьного возраста. Перед поступлением в дошкольное или школьное образовательное учреждение следует убедиться, что у ребенка нет заболеваний зубов или ротовой полости.

- Женщинам до и/или во время беременности. Перед рождением ребенка также рекомендуется излечить все заболевания зубов и ротовой полости. В противном случае во время вынашивания плода, при родах или в период грудного вскармливания могут развиться различные осложнения, которые могут поставить под угрозу здоровье матери и малыша (при прогрессировании инфекции ротовой полости может произойти заражение плода, при лечении инфекции антибиотиками может произойти повреждение внутренних органов плода и так далее).

- Пациентам с сахарным диабетом. При данной патологии снижаются защитные силы организма, вследствие чего повышается риск развития инфекционных заболеваний, в том числе полости рта. Вылечить такие заболевания у диабетиков бывает крайне сложно. Вот почему таким пациентам рекомендуется регулярно выполнять санацию ротовой полости с профилактической целью.

- При наличии хронических заболеваний ротовой полости. Если у пациента имеется патология, которую не удается полностью излечить, ему также рекомендованы регулярные профилактические обследования у стоматолога с целью раннего выявления и устранения осложнений.

- Людям, работающим с вредными веществами. Различные химикаты могут повреждать зубы человека, а также приводить к развитию других заболеваний полости рта. Пациентам, работающим с такими веществами, рекомендуется регулярно обследоваться у стоматолога с целью раннего выявления и своевременного лечения заболеваний ротовой полости.

Санация полости рта перед имплантацией зубов

Имплантация зубов – это сложная процедура, во время которой в челюстную кость вживляется металлический имплантат, на который впоследствии надевается коронка в форме зуба. Если перед имплантацией в ротовой полости пациента будет иметься какой-либо инфекционный или другой патологический процесс, это может привести к попаданию инфекции в рану. В дальнейшем это может привести к отторжению имплантата и к развитию других осложнений. Вот почему перед началом процедуры следует провести тщательную санацию ротовой полости пациента с устранением всех подобных патологий.

Как часто следует проводить санацию полости рта?

При отсутствии каких-либо хронических заболеваний зубов врачи рекомендуют выполнять санацию полости рта с профилактической целью минимум 2 – 3 раза в год. Это позволит своевременно выявлять возможные патологии и заниматься их лечением на ранних стадиях развития, что значительно уменьшит стоимость лечебных мероприятий и снизит риск развития осложнений в дальнейшем.

При наличии у пациента хронических заболеваний ротовой полости санацию можно выполнять и чаще (частота посещений определяется врачом в зависимости от вида заболевания, эффективности лечения, сопутствующих патологий и других факторов).

Стоит ли бояться вкладчикам?

Предстоящая санация банка: что это значит для вкладчиков? Частным лицам не стоит переживать о сохранности вложенных денежных средств, так как мероприятия не повлияют на текущую ситуацию.

- Все вклады обслуживаются в прежнем режиме;

- Проценты по депозитам постоянно начисляются;

- Вкладчики могут снимать средства, находящиеся на счетах, без ограничений;

- Все застрахованные деньги остаются таковыми.

Как поступить заемщикам банка при санации? Стоит запомнить несколько основных моментов:

- При своевременном погашении обязательств не стоит переживать из-за графика выплат;

- Если вы нарушали график выплат, стоит восстановить его, иначе вы рискуете столкнуться с коллекторами.

Поговорим о том, чем грозит мероприятие для юридических лиц. В случае «очищения» стоит принять следующие меры:

- Перейти на обслуживание в другую организацию;

- Изъять депозиты.

Юридические лица могут рассчитывать на улучшение условий, так как финансовая организация будет заинтересована в удержании клиентов. По идее, процедура санации в банке ничем не грозит бизнесу и ИП, но стоит:

- Вывести чрезмерный остаток средств;

- Открыть вклады в нескольких организациях.

Даже если были приняты крайние меры, не стоит переживать – после отзыва лицензии вы сможете получить свои деньги, так как находитесь под защитой страхования.

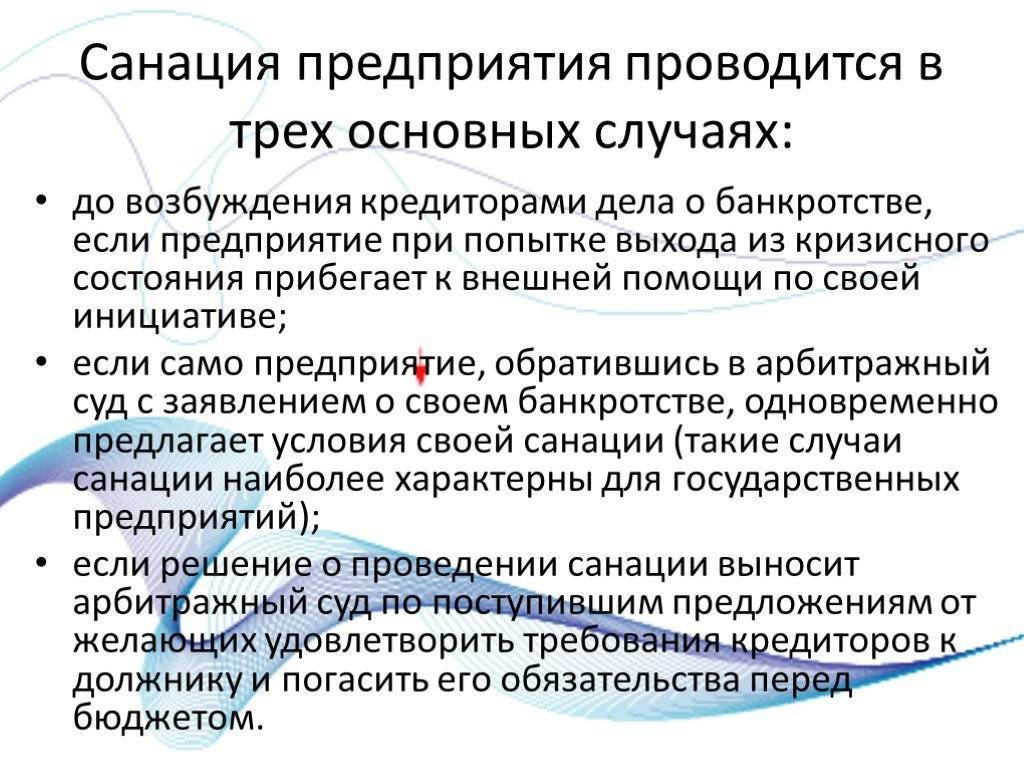

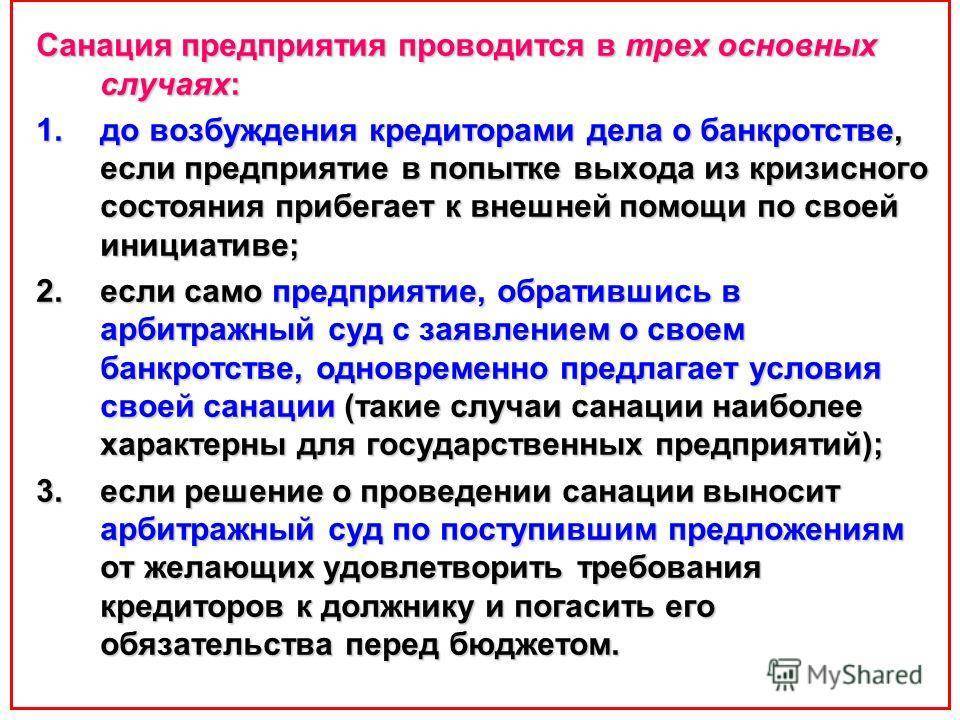

Какие мероприятия проводятся при санации предприятия

При проведении санации проводятся финансовые, экономические, производственные, технические, организационные и правовые мероприятий, которые направлены на то, чтобы достичь или восстановить платежеспособность, прибыльность и конкурентоспособность предприятия-должника на длительное время.

Особым пунктом в процедуре проведения санирования являются мероприятия, имеющие финансовый или экономический характер.

Финансово-экономические мероприятиям отражают характер финансовых отношений, которые возникают на протяжении процесса мобилизации и использования внутренних и внешних источников санации предприятий.

Ими могут выступать средства, которые были получены с условиями займов и собственности, на основании возвратном или безвозвратном.

Главная цель финансовой санации в оптимизации финансового потока предприятий, заключается в следующем.

Финансовая санация должна:

покрыть текущие убытки и устранить (ликвидировать) их причины;

восстановить или сохранить ликвидность и платежеспособность предприятия;

сократить все виды задолженностей;

улучшить структуру оборотного капитала;

сформировать фонды финансовых ресурсов, которые необходимы для того, чтобы провести мероприятия производственного, технического и организационного характеров.

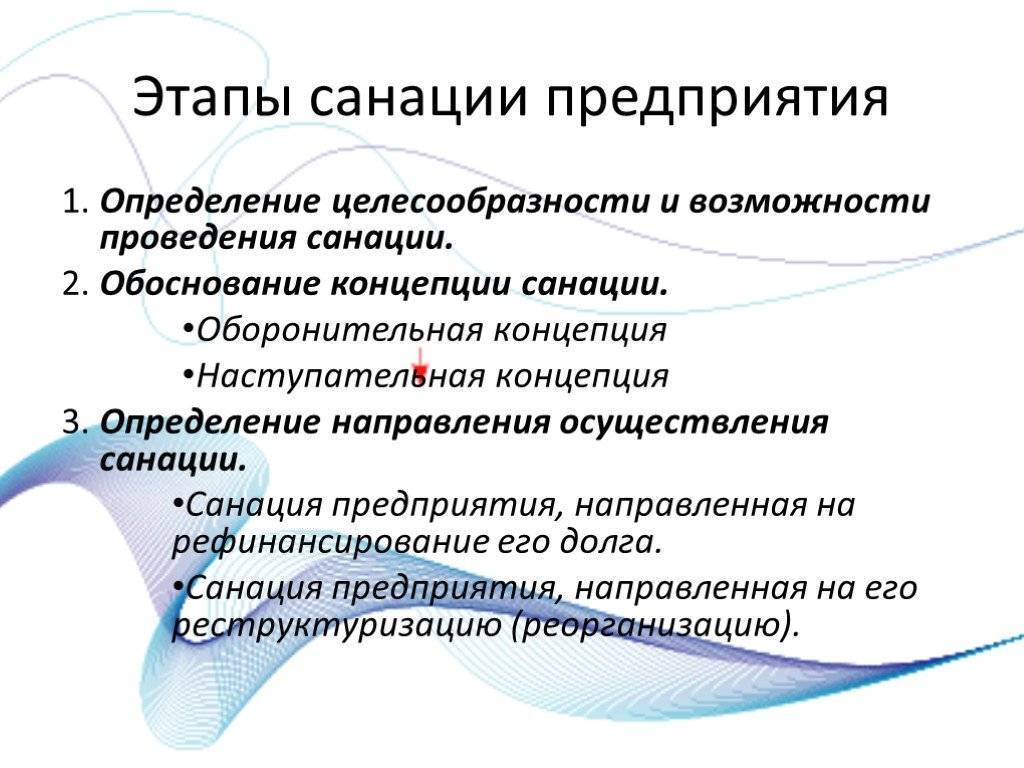

При этом финансовая санация, как правило, осуществляется в несколько этапов.

Санационные мероприятия, обладающие организационным или правовым характером имеют направленность на улучшение организационных структур предприятий, организационных или правовых форм ведения бизнеса, улучшение качества менеджмента, а также на то, чтобы освободить предприятие от производственных структур, не являющихся продуктивными, улучшить отношения между членами трудового коллектива.