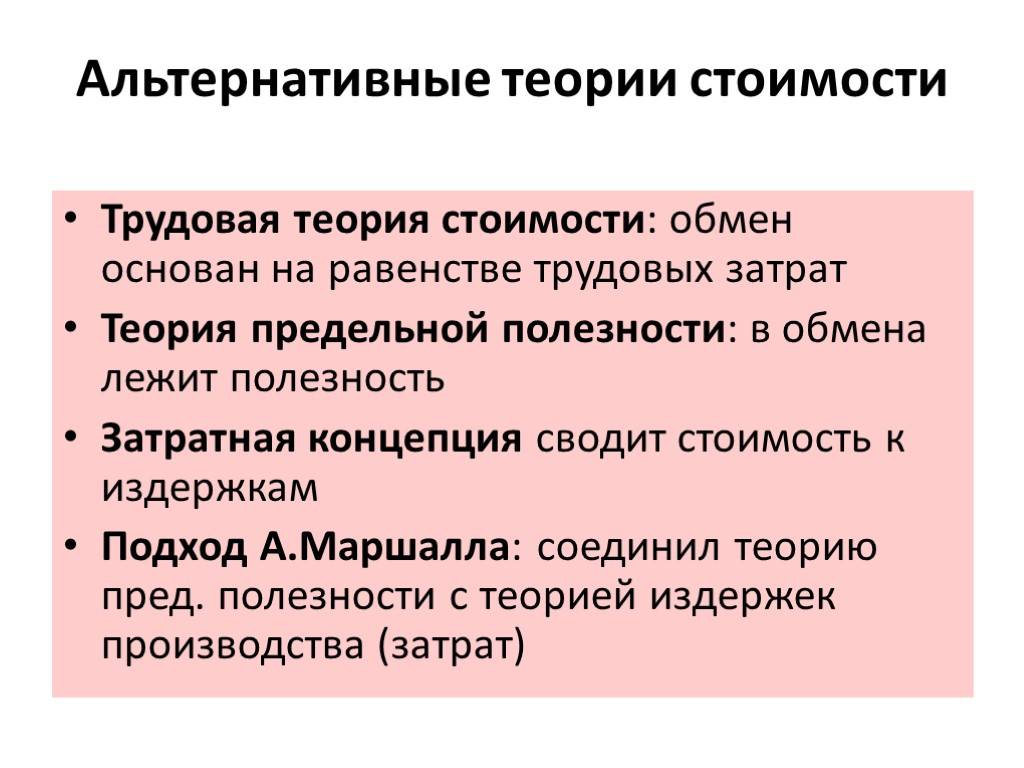

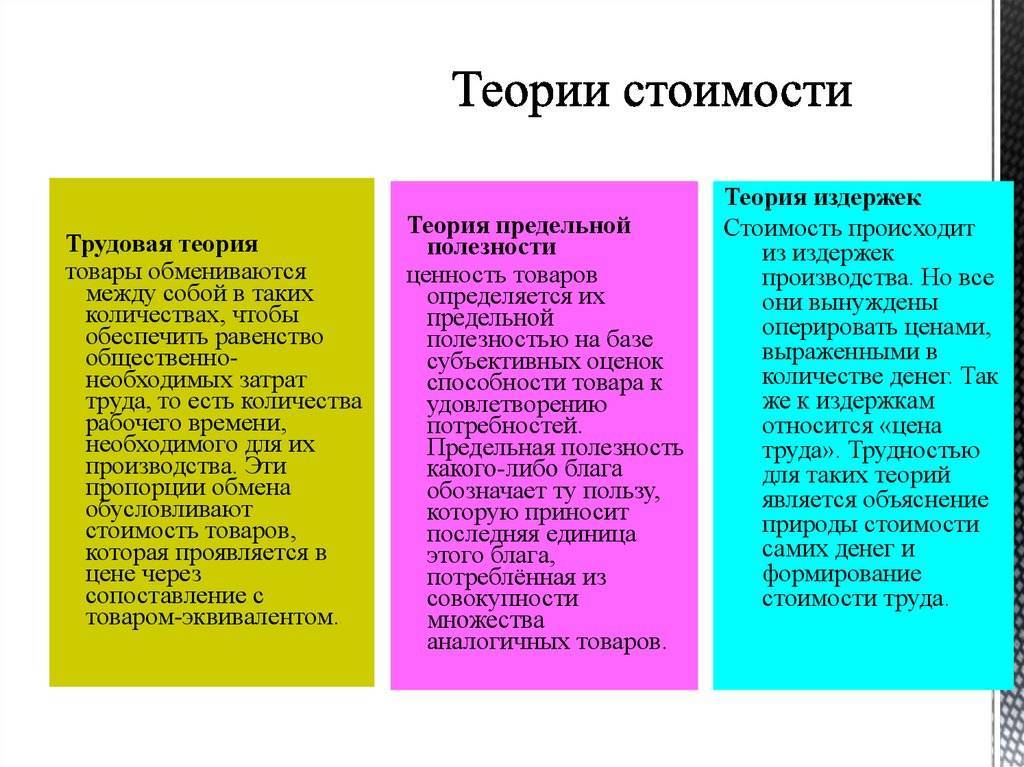

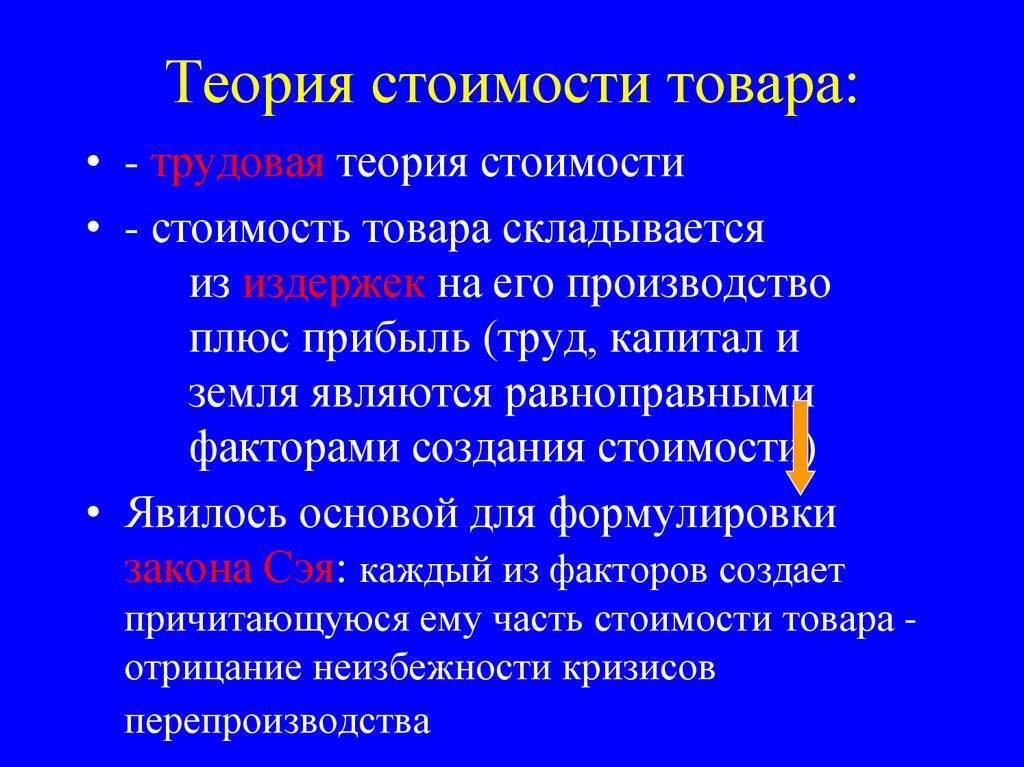

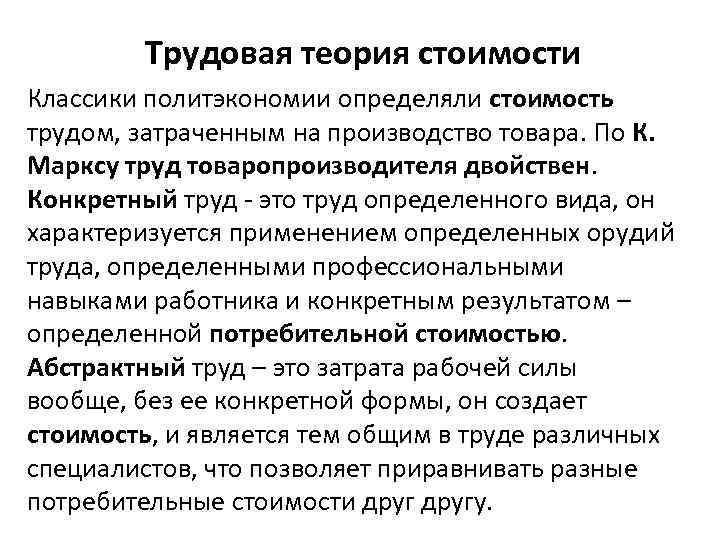

Учение о предельной полезности

Теория вменения

Ф. фон Визер ввёл в экономическую науку «теорию вменения». Сам термин «вменение» используется (лат. emplicit) в юриспруденции. Согласно юридическим трактовкам преступление может быть вменено убийце, хотя его причинами можно считать поведение жертвы, недостатки воспитания, общественный строй и т. д. Точно так же экономисты вменяют доход лишь основным экономическим факторам, несмотря на то, что в процессе производства имеется большое количество предпосылок.

Согласно теории вменения ценность потребительских благ обуславливает оценку производственных ресурсов. Потребительские блага наделяют ценностью те факторы производства, которые принимают участие в их изготовлении. При этом учёный исходил из предпосылок:

Индивиды не в состоянии непосредственно оценивать далёкие от них факторы производства, которые не связаны с конечным потреблением. Исходя из этого, продуктивные блага (труд, капитал) оцениваются опосредованно — через предельную полезность потребительских товаров, которые изготовлены с их помощью.

Считал возможным распределение доходов между основными факторами производства (труд, капитал, земля). Ф. фон Визер отмечает, что проблема распределения дохода стоит как перед изолированным хозяйством, так и перед первобытным народом, современным обществом и «будет существовать также и в экономике социалистического государства, если таковое когда-либо будет воздвигнуто». В приводимых примерах он указывает, что любой производитель оценивает, что даёт ему каждый рабочий, машина, вложение:

«Подсчитано, что на капиталоемких предприятиях Германии денежный доход на каждого занятого составляет около 4000 марок, а на некапиталоёмких — около 2000 марок. Очевидно, нельзя объяснить добавочный доход в размере 2000 марок лишь как результат труда, применяемого на капиталоёмких предприятиях, так же, как и на капиталоэкстенсивных предприятиях нельзя весь доход объяснить применяемым на них трудом; в обоих случаях только часть дохода идёт на счёт непосредственно применяемого труда, а весь остаток должен — если мы абстрагируемся от доли предпринимателя — зачисляться на счет участвующего в данном производстве капитала. Ни один предприниматель не сможет без существенного ущерба вести расчеты по-иному, и образцовое социальное государство должно вести расчеты таким же образом.»

Предложенная Визером теория вменения входит в принципиальные противоречия с марксизмом и трудовой теорией стоимости. Учёный в своей «Теории об общественном хозяйстве» вначале описывает базовые аргументы коммунистической идеологии. В частности, один из основных её лозунгов заключается в том, что земля и капитал в качестве необходимых вспомогательных средств труда не могут находиться в частной собственности, а должны принадлежать рабочему классу, организованному в мировом масштабе. Доли дохода от их использования не должны доставаться капиталистам и землевладельцам в качестве дохода, а должны распределяться лишь непосредственно между рабочими. Теория вменения, предполагающая распределение доходов между факторами производства (трудом, капиталом и землёй), согласно Визеру, разбивает один из аргументов марксистов о том, что «доходы, получаемые землевладельцами и капиталистами, произведены за счет рабочих, создающих весь доход, и поэтому для этих доходов нет иного объяснения, кроме эксплуатации».

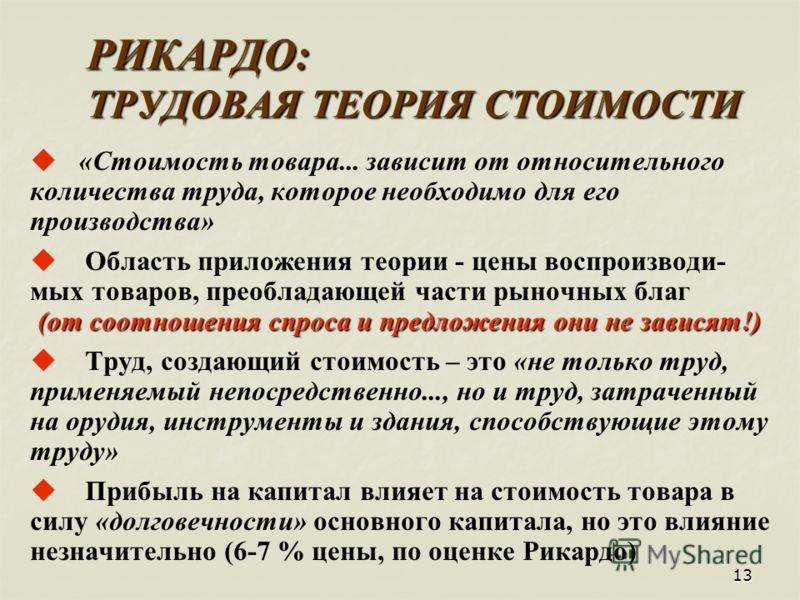

На момент создания теории вменения в экономической науке признанной была трудовая теория стоимости. Ознакомившись с трудами предшественников, Визер отмечает, что лишь в сочинениях Давида Рикардо был ясно показан один из очевиднейших случаев вменения: «если на лучшем поле при одинаковой обработке получают больший доход, чем на худшем, то легко понять, что для этого добавочного дохода решающим фактором является не труд, а качество поля, и такой доход без обиняков можно назвать добавочным доходом лучшего поля».

Решение проблемы вменения учёный видел в построении систем уравнений различных комбинаций производственных факторов. К примеру, если производственные блага x, y, z, при различных сочетаниях которых производится продукт с определённой ценностью, то представляется возможным определить вклад каждого из факторов в ценность продукта.

Производство 1: X + Y = 300

Производство 2: 6X + Z = 900

Производство 3: 4Y + 3Z = 1700

Путём несложных математических действий можно определить, что фактор X = 100, Y = 200, Z = 300.

Сущность экономического анализа издержек

В современной экономической ситуации предприятия работают в условиях полного экономического расчета. Основная рентабельность предприятия основывается на росте его доходов – реализованных торговых надбавок. В том числе, основной упор приходится на экономический анализ и оптимизацию издержек.

Определение 1

Экономический анализ издержек — это анализ, позволяющий определить и классифицировать уровень затрат на производство и реализацию.

Благодаря экономическому анализу издержек возможно вовремя выявить варианты их снижения. Своевременное отражение издержек позволяет контролировать план материальных, финансовых и трудовых расходов организации. Экономический анализ издержек дает возможность выявить бесполезные траты и разработать план повышения рентабельности за счет снижения издержек.

Уэсли Митчелл

Ученик и последователь Т. Веблена, автор конъюнктурно-статистического (эмпирико-прогностического) течения институционализма, американский экономист и статистик, представитель гарвардской школы. Сделал попытку использовать статистику для доказательства положений институционализма. Для него характерны описательно-статистический метод, эмпирический подход к экономическим процессам, игнорирование объективных экономических законов капитализма. М. известен исследованиями экономических циклов. Пытался доказать возможность бескризисного развития капиталистической экономики. После экономического кризиса 1929—33 М. стал одним из теоретиков «регулируемого капитализма»

Основная работа «Лекции о типах экономической теории» (1935).

Исходя из идей Т. Веблена, доказывал взаимосвязь экономических проблем с неэкономическими — в области социологии, культуры и др. обуславливающими психологию, поведение и мотивы деятельности людей в обществе. Его личный вклад в институциональную теорию заключается:

• в выявлении влияния на экономические факторы (денежное обращение, кредит, финансы и др.) неэкономических факторов (психологии, поведения и пр.) посредством конкурентного изучения цифровых показателей и установления закономерностей в колебаниях (конъюнктуре) этих показателей на базе широкого массива статистических данных по фактическому материалу и ее математической обработки;

• в попытке обоснования концепции бескризисного цикла посредством различных вариантов государственного вмешательства в экономику.

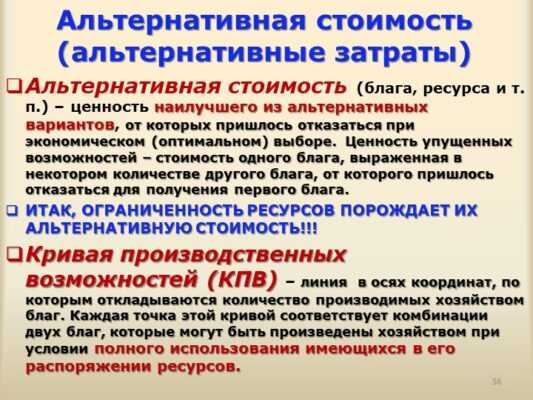

Что значит стоимость упущенных возможностей?

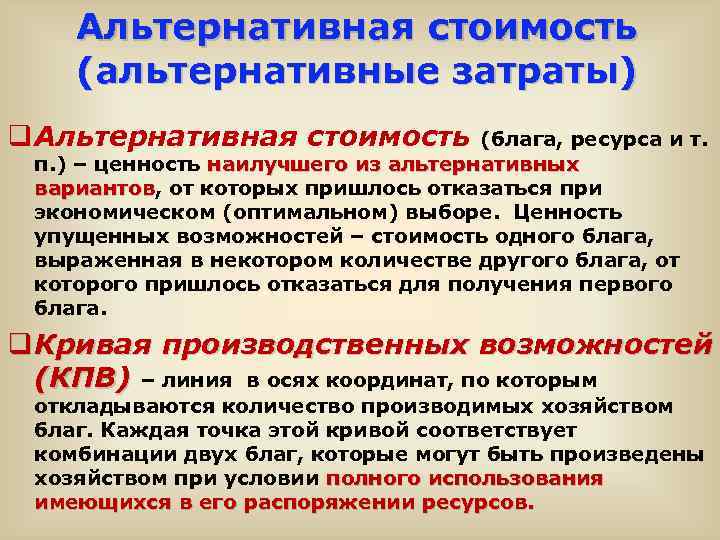

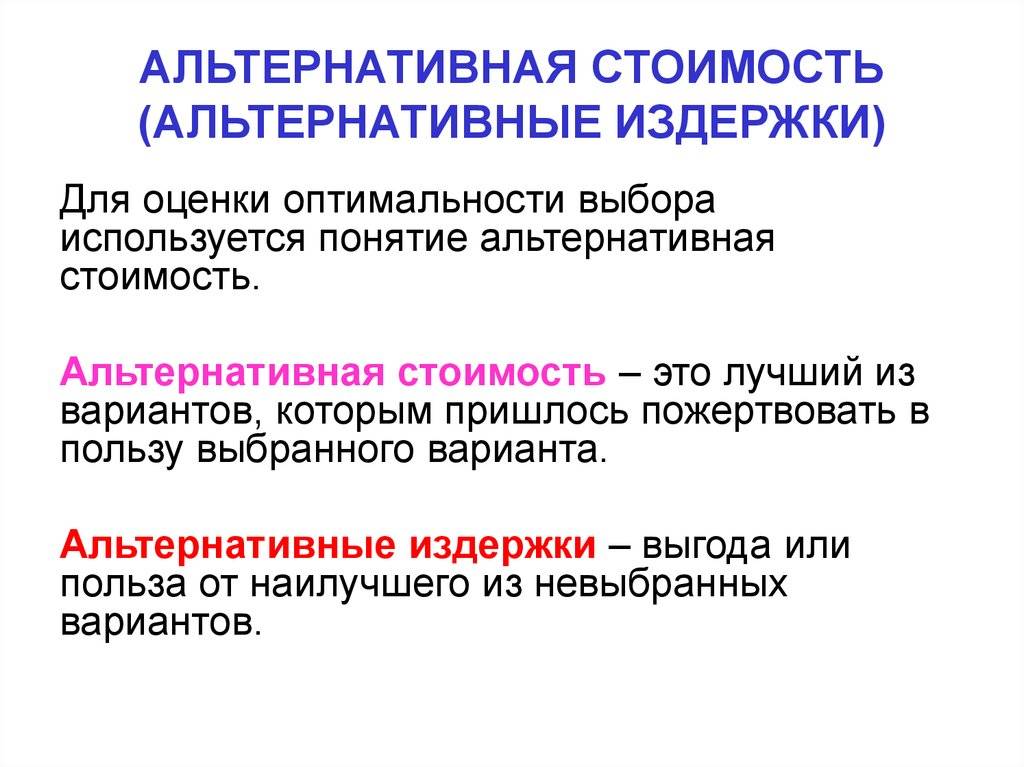

Альтернативные издержки (англ. Opportunity Cost) – понятие, обозначающее упущенную прибыль в результате выбора одного из существующих вариантов вложения средств. Размер потерянного дохода определяется полезностью самого ценного варианта, который не был выбран.

Если говорить простым языком, понятие упущенных возможностей имеет место там, где существует несколько альтернативных направлений принятия решения и нужно выбрать только одно из них.

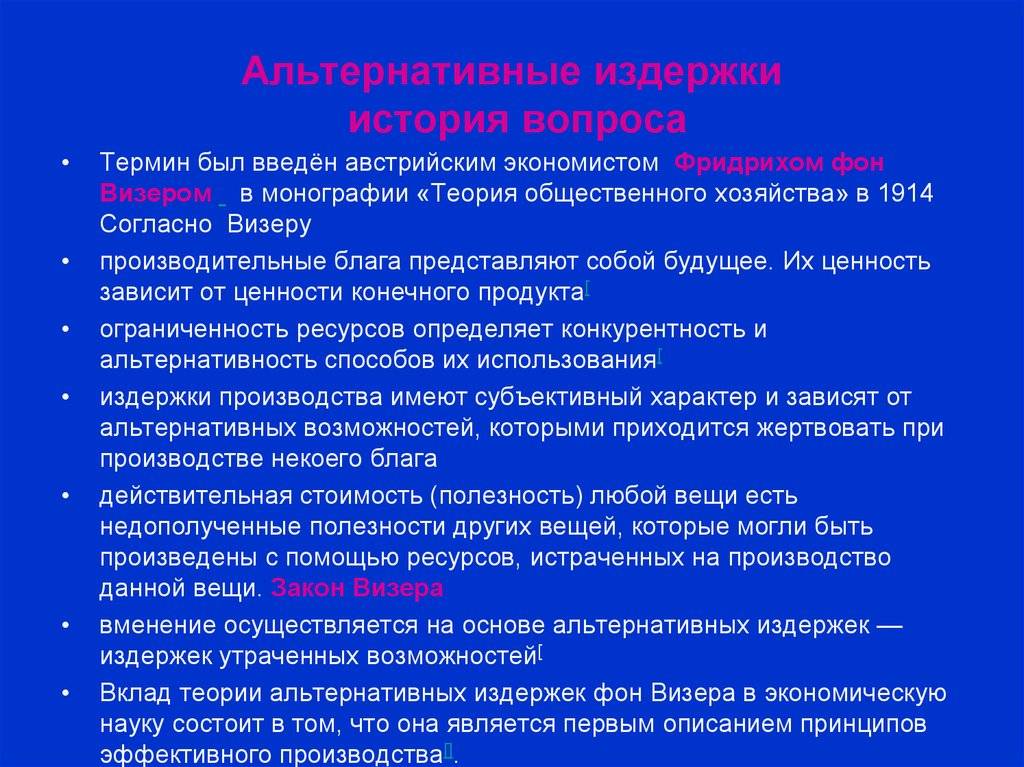

Впервые понятие было сформулировано австрийским экономистом Фридрихом фон Визером в 1914 году. Его суть он раскрыл в своей работе «Теория общественного хозяйства».

В российской экономике термин «стоимость упущенных возможностей» имеет несколько синонимов: «издержки упущенных возможностей», «альтернативная стоимость», «вмененные издержки», «цена выбора», «альтернативные издержки». У всех перечисленных понятий одинаковое значение.

Таким образом, цена выбора – это показатель эффективности лучшего после выбранного варианта вложения средств, рассчитанный с помощью математических формул и имеющий конкретное значение.

Стоимость упущенных возможностей не всегда выражается в денежных единицах. Подсчитываться может потерянное время, удовольствие, трудозатраты или любой другой показатель, в котором заключается полезность.

Альтернативные издержки являются важным понятием в экономике, которое отражает наиболее рациональное использование ресурсов.

Мнение эксперта Мусихин Виктор Станиславович Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов. Примеры стоимости упущенных возможностей можно найти не только в сфере бизнеса, но и в повседневной жизни. Каждый человек ежедневно делает выбор: какие продукты купить, на каком транспорте добираться до работы и т. п.

Представим, что по телевизору в одно время транслируются два интересных ток-шоу, которые женщина очень хочет посмотреть. Сделать запись одной из программ нет возможности. Из двух имеющихся передач нужно выбрать только одну.

В этом случае стоимость упущенных возможностей будет выражаться в удовольствии от просмотра невыбранной программы, которое было потеряно в результате принятого решения.

Следующий пример также будет из повседневной жизни. Человек в супермаркете не может определиться, что купить: свиную вырезку за 500 рублей килограмм или форель за 1000 рублей. Покупка мяса позволит сэкономить деньги, но удовольствие от его поглощения будет не таким большим, как от блюд из форели.

Однако если в повседневной жизни люди могут не задумываться о цене выбора, то в хозяйственной и предпринимательской деятельности это понятие имеет важное значение. Например, фермер решает, что ему произвести: 100 тонн пшеницы или 200 тонн ячменя

Первая дороже, но второй производить легче и его объем больше. Если будет выбрана пшеница, то альтернативными издержками станут затраты на производство ячменя, от которого пришлось отказаться

Например, фермер решает, что ему произвести: 100 тонн пшеницы или 200 тонн ячменя. Первая дороже, но второй производить легче и его объем больше. Если будет выбрана пшеница, то альтернативными издержками станут затраты на производство ячменя, от которого пришлось отказаться.

Стадии развитии экономики на основе капитализма

Предпосылки возникновения капиталистического общества:

1. Разложение феодализма, так как феодальные производственные отношения тормозили развитие производительных сил:

• преобладание натурального хозяйства ограничивало емкость внутреннего рынка;

• отношения личной зависимости препятствовали притоку рабочей силы в городах;

• организация ремесленнического производства имела вид цеховой монополии;

• мелкие землепользователи-товаропроизводители были раздроблены.

2. Первоначальное накопление капитала великие географические откры-тия привели к формированию мирового рынка (16-18 вв.), что обусловило накопление денежного купеческого капитала.

3. Развитие научно-технического прогресса. Первая промышленная революция.

Капитализм утвердился как всеобщая форма хозяйствования, когда ма-шинное производство проникло во все сферы хозяйствования.

Основные этапы развития капитализма:

— чистый капитализм;

— монополистический капитализм;

— государственно-монополистический капитализм.

Развитие капитализма связано с развитием форм и видов рыночной конкуренции.

Свежие записи

- Особенности психологии как науки и ее задачи

- Общее понятие об интеллекте

- Общая характеристика мотивационной сферы человека

- Диагностика избирательности внимания

- Конфликты как борьба животных за жизненные ресурсы

- Предмет и метод педагогической конфликтологии

- Социальная экология – наука и учебный предмет в профессиональной подготовке специалистов социальной работы

- Анализ конкретных случаев терапии

- Развитие отечественной психологии в 19 в

- Основные принципы и методы управленческой психологии 2

- Совладание с трудными жизненными ситуациями

- Методические указания для проведения практических занятий по разделам 1–3 дисциплины «Психология»

- по курсу «Психология» 2

- Психиатрия — Билеты с ответами

- Психология профессионализма. 2011/12

Джевонс

В историю экономической мысли Джевонс вошел в первую очередь как автор книги «Теория политической экономии, выход которой в 1871 одновременно с основными трудами австрийских экономистов К. Менгера и Л. Вальраса ознаменовал начало маржиналистской революции. В этой работе, а также в вышедшей в 1874 книге «Принципы науки — трактат о логике и научном методе» Джевонс сформулировал свой знаменитый тезис о том, что «наша наука должна быть математической хотя бы потому, что имеет дело с количествами». Хотя экономические зависимости можно описать и словами, но математический язык, по его мнению, более точен и легче воспринимается. Чтобы экономическая наука действительно стала точной, она нуждается в расширении и совершенствовании статистических данных, которые позволят дать формулам количественную определенность. Свою теорию Джевонс характеризовал как соединение «механики полезности и собственного интереса».

Джевонс был в принципе сторонник невмешательства государства в экономику, он считал, что если участвующие в экономическом торге стороны имеют равные позиции, одинаковый доступ к информации, государство обязано обеспечить лишь правила и способы выполнения контрактов. Но ни в коем случае не вмешиваться в процесс торга. Однако при нарушении этих условий вмешательство государства, по его мнению, обязательно. В частности, он выступил в защиту «фабричных законов», ограничивающих продолжительность рабочего времени, регулирующих условия труда, причем не только в промышленности, но и в сельском хозяйстве, и в торговле. Он считал возможным предоставление государством некоторых видов общественных услуг (безопасность, выполнение законов, образование, культура и т. п.).

Однако полагал, что государственные формы предпринимательства всегда обходятся дороже, чем частные, вследствие бюрократического регулирования и отсутствия конкуренции. И только практика, по его словам, могла «в большинстве случаев определять, что выгоднее обществу: доверить выполнение определенных услуг коллективным действиям государства или частному интересу».

Биография

Родился в Вене 10 июля 1851 года. Его отец был интендантом австрийской армии во время австро-прусско-итальянской войны 1859 года, за что был возведён в дворянское звание. Впоследствии стал бароном, тайным советником и вице-президентом австрийского управления по аудиту. По окончании Бенедиктинской гимназии, где он подружился с Ойгеном фон Бём-Баверком, продолжил обучение на юридическом факультете Венского университета. Впоследствии поступил на государственную службу и некоторое время работал в министерстве финансов.

С целью углубления знаний по экономике продолжил её изучение в университетах Гейдельберга и Лейпцига. В 1883 году получил место приват-доцента в Венском университете и защитил докторскую диссертацию. После публикации книги нем. Ursprung und Hauptgesetze des wirthschaftlichen Werthes Карл Менгер рекомендовал Визера к занятию должности профессора в университете Праги. Преподавал в нём до 1902 года. В Праге женился на Марианне Вольф. В 1903 году Менгер передал ему заведование кафедрой в университете Вены. Преподавательская деятельность фон Визера прерывалась лишь один раз. В 1917 был назначен членом Палаты господ Рейхсрата. В 1917—1918 гг. занимал должность министра торговли Австро-Венгерской империи. В 1922 году ушёл на пенсию, сохранив звание почётного профессора.

Ойген фон Бём-Баверк был женат на младшей сестре Визера — Пауле.

Умер 22 июля 1926 года в деревне Бруннвинкель под Зальцбургом от пневмонии. Захоронен в Вене.

Экономическая и бухгалтерская прибыль

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

TR – TC = π,

где TR — совокупная выручка;

TC — совокупные издержки;

π — прибыль.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными). К внешним издержкам относится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения.

Бухгалтерская прибыль = Совокупная выручка – Внешние издержки.

Внутренними издержками являются:

1) издержки на ресурсы, принадлежащие самому предпринимателю;

2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности.

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки.

Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Они равны сумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования ресурсов.

Совокупный доход (TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага:

TR = P * Q,

где P — цена; Q — проданное количество благ.

Средний доход (AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

Предельный доход (MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:

В условиях совершенной конкуренции, когда производителей много, никто из них не может оказать существенного влияния на цену производимой продукции. Цена складывается объективно, поэтому каждая фирма выступает как ценополучатель.

Альтернативные издержки это издержки упущенных возможностей

Джон Коммонс

Во главе социально-правового направления в институционализме в конце XIX в. стоял Дж. Р. Коммонс (1862—1945), основными трудами которого являются «Правовые основания капитализма» (1924), «Институциональная экономика. Ее место в политической экономии» (1934), «Экономическая теория трудовых действий» (1950).

Для методологии Коммонса характерно сочетание ряда положений школы предельной полезности и юридической концепции в экономике, сформулированной учеными новой исторической школы в Германии.

Системе экономических взглядов Джона Коммонса присущи две особенности:

1) считал основой экономического развития общества юридические отношения, правовые нормы. Следовательно, экономические институты (по Коммонсу) — это категории юридического порядка;

2) выражал интересы рабочей аристократии, т. е. только части «среднего класса».

Объектом исследования Коммонса являлись институты. К ним он относил семью, производственные корпорации, торговые объединения, тред-юнионы (профсоюзы), государство. При этом он исходил из неприятия идей о классовой борьбе рабочих, а также стремления сделать систему бизнеса эффективной настолько, чтобы она заслуживала сохранения.

9 стр., 4070 слов

Идеальные типы хозяйств и роль протестанской этики в развитии …

… Протестантская этика и дух капитализма”, в которой Вебер написал сравнительный анализ наиболее значимых религий и проанализировал взаимодействие экономических условий, социальных факторов и … современного западного капитализма обусловлены идеологией протестантизма. Этот тезис он подтверждал статистическими данными, в частности, фактом преобладания протестантов среди владельцев капиталов и …

В своих исследованиях Коммонс соединял теорию предельной полезности с юридической концепцией в экономике. Все пороки капитализма он видел в несовершенстве юридических норм. Это несовершенство приводит к нечестной конкуренции. Решение этой проблемы он видел в использовании юридических законодательных органов госу-дарства.

Коммонс вводит в научный оборот категорию «титул собственности». Он делит собственность на три вида:

• вещественную,

• невещественную (долги и долговые обязательства),

• неосязаемую (ценные бумаги).

Физиократы

Центральные идеи теории физиократии таковы:

1) экономические законы носят естественный характер (то есть, понятны каждому), и отклонение от них ведет к нарушению процесса производства;

2) источником богатства является сфера производства материальных благ — земледелие. Только земледельческий труд является производительным, так как при этом работают природа и земля, а труд в других сферах (торговля и промышленность) является непроизводительным или «бесплодным»;

14 стр., 6751 слов

Теории денег. Понятие деньги. Функции денег.

… эволюции денег, о том, откуда и куда «идут» и как «изменяются» деньги как экономическая категория, остается открытым также для современной науки. Появление денег было объективным … дискуссий между различными школами и направлениями экономической мысли. Большинство исследователей выводят сущность денег из выполняемых деньгами функций и констатируют, что деньги – это товар, выполняющий роль всеобщего …

3) под чистым продуктом физиократы понимали разницу между суммой всех благ и затратами на производство продукта в сельском хозяйстве. Этот избыток (чистый продукт) — уникальный дар природы. Промышленный труд лишь изменяет его форму, не увеличивая размера чистого продукта;

4) физиократы проанализировали вещественные составные части капитала, различая «ежегодные авансы», годичные затраты и «первичные авансы», представляющие собой фонд организации земледельческого хозяйства и затрачивающиеся сразу на много лет вперед. «Первичные авансы» (затраты на земледельческое оборудование) соответствуют основному капиталу, а «ежегодные авансы» (ежегодные затраты на сельскохозяйственное производство) — оборотному капиталу;

5) деньги не причислялись ни к одному из видов авансов. Для физиократов не существовало понятия «денежного капитала», они утверждали, что деньги сами по себе бесплодны, и признавали лишь одну функцию денег — как средства обращения. Накопление денег считали вредным, поскольку оно изымает деньги из обращения и лишает их единственной полезной функции — служить обмену товаров.

Налогообложение физиократы сводили к трем принципам:

— во-первых, налогообложение должно быть основано непосредственно на самом источнике доходов; — во-вторых, должно быть в известном постоянном соотношении с этими доходами,

— в-третьих, не должно быть слишком обременено издержками взимания.

Экономические воззрения Фридриха фон Визера

Фридрих фон Визер (1851 – 1926) – барон, представитель австрийской школы, друг и шурин Бем-Баверка, ученик и последователь К. Менгенра. Стал заведующим кафедры после него, а до этого работал в Университете Праги. Получил пожизненное членство в верхней палате парламента. Известен как автор трудов «О происхождении и основных законах экономической ценности» (1884), «Естественная ценность» (1889), «Теория общественного хозяйства» (1914), «Социология и закон власти» (1926).

Фридрих фон Визер полагал, что государство не должно запрещать частную собственность, а иначе все вновь соберется в руках государства, а точнее – его чиновников. Из этого вряд ли выйдет толк, поскольку государство не сможет управлять всем так же мобильно, как частный собственник. К тому же чиновники скорее всего сами пожелают стать владельцами частной собственности, что опять-таки приведет к безалаберному управлению этой собственностью. Ведь у чиновников и так достаточно дел, кроме управления собственностью как таковой. Этот ученый критикует тех, кто выступает против частных владений и частной собственности. Ведь частная собственность – это толчок к развитию общества в целом. Человек эгоистичен по своей природе вообще и поэтому никогда не будет работать на кого-то так же хорошо, как на себя. А работать на себя человек имеет возможность, лишь обладая частной собственностью.

Он первым предложил способ определения суммарной полезности.

Фридрих Визер был также практиком, работая какое-то время министром торговли. Он запомнился как человек, который дал маржиналистам множество терминов (предельная полезность, первый закон Госсена).

Визер считал, что нужно применять равновесный подход (ценность производительных благ не может меняться, так как все производственные комбинации являются оптимальными).

Фридрих Визер усовершенствовал теорию своего учителя Карла Менгера, чтобы не существовало остатка, который не распределили, и назвал эту теорию «вменением». По его мнению, существовали два вида вменения:

- общее;

- специфическое.

показать содержание

Расчет альтернативных издержек

Замечание 2

При расчете альтернативных издержек необходимо выделить нерелевантные затраты, которые включают амортизацию, арендную плату, расходы на общехозяйственные нужды и некоторые общекорпоративные расходы. Нерелевантные затраты не меняются, независимо от варианта принятого решения.

Например, при принятии решения относительно выпуска нового вида продукции, необходимо рассчитать те издержки, которые возникнут у предприятия при производстве и реализации этого нового изделия, затем эта величина сопоставляется с ожидаемым доходом от его реализации.

С одной стороны, кажется, что для этих целей вполне естественно применять калькуляцию полной себестоимости изделия, умноженную на планируемые объемы продаж, для получения общей величины затрат по новому виду продукции. Но при этом подходе из виду можно упустить ключевое обстоятельство: значительная доля издержек связана с теми денежными потоками, которые имели место еще до принятия этого решения в прошлом.

Финансовый менеджмент, ориентированный на денежные потоки, которые генерируются вследствие реализации управленческих решений, дает возможность рассчитать альтернативные издержки на базе величины планируемого оттока денежных средств в результате принятия данного решения. В любом случае при этом постоянные косвенные расходы будут неизменны, поэтому их не следует принимать в расчет альтернативных издержек.

Затраты явного и неявного характера

Затраты альтернативного характера подразделяются на две группы: явные и неявные.

Явные затраты представляют собой денежные платежи, связанные с процессом изготовления продукции. К ним относятся:

- Платежи коммунального характера;

- Оплата транспортных расходов;

- Зарплата служащих основного производства;

- Затраты на спецоборудование и сырье;

- Оплата услуг банков и страховых фирм;

- Прочие.

Неявные затраты представляют собой не совершенные расходы или недополученные доходы. Их можно представить в следующих формах:

- Денежные платежи, которые компания имела бы возможность получить при наиболее эффективном применении своих средств: недополученные доходы; зарплата при работе в другом месте; платежи по ренте за пользование землей.

- Обычный доход, как минимальная прибыль бизнесмена, которая удерживает его в конкретной сфере ведения бизнеса. К примеру, фирма занимается изготовлением посуды, и он будет считать для себя достаточной прибыль, составившей пятнадцать процентов от суммы средств, инвестированных в процесс изготовления продукции. Если изготовление посуды будет давать прибыль менее пятнадцати процентов, он поменяет сферу деятельности, переинвестировав свои средства в другую отрасль.

- Прибыль, которую собственники капитала могли бы получить при инвестировании своих средств в другую сферу бизнеса.

Альтернативные издержки – оценка потерь при существующих возможностях. Данный термин чаще всего используется в экономике. Для расчета берутся специальные математические формулы. к содержанию

Отличие стоимости упущенных возможностей от бюджета денежных затрат

Понятия альтернативной стоимости и бюджета денежных затрат кардинально отличаются друг от друга, и путать их не нужно.

Бюджет денежных затрат – это все расходы на реализацию мероприятия или идеи. Альтернативные издержки – это стоимость вариантов, которыми пожертвовали при осуществлении этого мероприятия.

Например, молодой человек решил поступить в университет. Бюджет денежных затрат в этом случае будет состоять из расходов на покупку учебников, канцтоваров, одежды, еды, а также на оплату проезда и аренды жилья.

Стоимостью упущенных возможностей будет считаться потерянный доход, который получал бы молодой человек, если вместо поступления в университет выбрал бы работу.

Рекомендуемые статьи по данной теме:

- Анализ прибыли от продаж: 3 методики + пошаговая инструкция

- Как сделать бизнес успешным и не стать «пожарником» своей компании

- Ценовая дискриминация: применение и последствия

Можно сказать, что разница в понятиях альтернативной стоимости и бюджета денежных затрат заключается в том, что в первом случае подсчитывается то, что не произошло, а во втором − то, что имело место быть.

Экономический выбор – это выбор самых оптимальных условий из всех имеющихся альтернатив. Позволяет при минимальных затратах добиться максимального результата. Основная проблема здесь – ограниченное количество ресурсов. Именно цена выбора определяет альтернативную стоимость.

Экономический выбор напрямую связан с экономическими проблемами и трудностями. Предпринимателю придется искать ответы на вопросы, что, как и для кого производить.

- Вопрос «Что производить?» подразумевает то, что нужно определиться с наименованием товара и с тем, в каком объеме он будет изготавливаться.

- Решая «Как производить?», предприниматель выбирает, какие ресурсы и технологии ему понадобятся.

- Вопрос «Для кого производить?» заставит задуматься о целевой аудитории и сформулировать портрет потенциального покупателя.

Перечисленные вопросы должны подтолкнуть бизнесмена к достижению максимальных результатов с помощью минимальных затрат.

Процесс принятия окончательного решения может выглядеть следующим образом:

- На первом этапе нужно осознать тот факт, что существует множество альтернатив.

- На втором шаге, исходя из анализа всех направлений и с учетом личных предпочтений, выбирается наиболее оптимальный вариант.

- На третьем уровне нужно определиться с целью производства.

- На четвертой стадии считается стоимость упущенных возможностей, то есть изучается лучший вариант из тех, что не были выбраны.

- На пятом этапе нужно окончательно отбросить все альтернативы и оставить только то направление, которое кажется верным.

Получается, что стоимость упущенных возможностей – это плата за достижение максимального результата.

Показатель цены выбора может считаться как субъективным, так и объективным. Почему? Субъективным он является потому, что выбор зависит в первую очередь от личных качеств того, кто его делает. А объективным он будет ввиду того, что, принимая решение, человек опирается на исследования рыночной ситуации, а не только на собственное мнение.

Что такое альтернативные издержки

Существует целый ряд определений этого понятия. Часть из них приведена ниже.

Альтернативные издержки – это упущенная выгода при выборе одного из вариантов использования тех или иных экономических ресурсов с одновременным отказом от других вариантов. Упущенная выгода в конечном итоге выражается доходом, денежным эквивалентом.

Ее объем определяется сравнением выбранного варианта с неким наиболее ценным, из всех имеющихся в распоряжении индивидуума.

Коротко можно сказать, что альтернативные издержки – это нечто, от чего отказываются, чтобы приобрети желаемое в данный момент.

Описывают этот вид издержек и как количество материальных благ при производстве продукции, от которых отказывается экономический агент, делая тот или иной выбор, упущенный доход этого агента.

Резюмируя, можно сказать, что альтернативные затраты характеризуются:

- некой эталонной сравнительной величиной (ее еще называют «бенчмарк», т.е. «мерка», «критерий», от английского «benchmark»);

- объемом недополученной выгоды.

Указанный вид издержек не учитываются в бухгалтерском, финансовом учете, поскольку не являются фактически свершившимися в реальном времени. Это предполагаемая, расчетная величина. Суть фактических издержек – затраты на производство. Суть альтернативных издержек – недополученная прибыль.

Кроме денежных при подсчете указанного вида издержек могут применяться иные показатели:

- натуральные – количество товарных единиц, которые не будут произведены в результате выбора одного из вариантов;

- временные – количество упущенного времени в ходе реализации выбранного варианта, по сравнению с наиболее выгодным.