Авторские и смежные права

В перечне доходов, подлежащих налогообложению, отдельно выделены авторские и иные смежные права. Отношения, связанные с этими правами, регулируются Законом Российской Федерации от 9 июля 1993 г. N 5351-1 “Об авторском праве и смежных правах” (далее – Закон об авторском праве).

В ст. 1 Закона об авторском праве определено следующее:

- авторское право возникает в связи с созданием и использованием произведений науки, литературы и искусства;

- смежные права возникают в связи с созданием и использованием фонограмм, постановок, передач организаций эфирного и кабельного вещания, исполнением произведений литературы и искусства.

Автором является физическое лицо, творческим трудом которого создано произведение. Смежными правами обладают изготовители аудиовизуальных произведений и фонограмм, исполнители, режиссеры.

В ст. 2 Закона об авторском праве определено, что законодательство Российской Федерации об авторском праве и смежных правах состоит из Закона об авторском праве, являющегося частью гражданского законодательства Российской Федерации и действующего на всей территории Российской Федерации, издаваемых в соответствии с Законом других актов законодательства Российской Федерации, Закона Российской Федерации от 23 сентября 1992 г. N 3523-1 “О правовой охране программ для электронных вычислительных машин и баз данных”, а также принимаемых на основе настоящего Закона законодательных актов республик в составе Российской Федерации.

Отношения, связанные с созданием программы для ЭВМ и базы данных, а также технологии интегральных микросхем, регулируются Законами Российской Федерации от 23 сентября 1992 г. N 3523-1 “О правовой охране программ для электронных вычислительных машин и баз данных” и от 23 сентября 1992 г. N 3526-1 “О правовой охране топологий интегральных микросхем”.

Отношения, связанные с созданием промышленных образцов, регулируются Законом СССР от 10 июля 1991 г. N 2328-1 “О промышленных образцах”.

Промышленным образцом называется художественное и художественно-конструкторское решение, определяющее внешний вид изделия. Промышленные образцы могут быть объемными (модели), плоскостными (рисунки) или комбинированными. Промышленный образец признается промышленно применимым, если он может быть воспроизведен промышленным способом в соответствующем изделии для введения в хозяйственный оборот.

Автором промышленного образца признается гражданин, творческим трудом которого создан образец.

Все спорные ситуации, когда нельзя однозначно определить, являются ли полученные доходы доходами от источников в Российской Федерации или за ее пределами, относятся к компетенции Минфина Российской Федерации.

Согласно п. 5 ст. 208 НК РФ не признаются доходами выгоды от операций, совершаемых членами семьи или родственниками, если только эти операции не регламентируются гражданским правом или трудовым правом:

“5. В целях настоящей главы доходами не признаются доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации, за исключением доходов, полученных указанными физическими лицами в результате заключения между этими лицами договоров гражданско-правового характера или трудовых соглашений”.

Если между членами семьи и (или) близкими родственниками заключен договор гражданско-правового характера или трудовое соглашение, то доходы, получаемые одной из сторон по такому договору, являются объектом налогообложения.

Объекта налогообложения не возникает при получении дохода от операций, связанных с имущественными и неимущественными отношениями членов семьи и (или) близких родственников, только в том случае, когда эти отношения не оформлены договором гражданско-правового характера. Таким образом, из сферы налогообложения выводятся покупки, совершаемые одними членами семьи в своих интересах, но за счет других членов семьи.

Можно ли делать налоговые вычеты нерезидентам

Любые вычеты по закону положены только резидентам РФ. Если Марат утратил этот статус для 2022 года, то и по расходам в этом году вычеты ему не положены. Если на 31.12.2022 вдруг окажется, что работник — нерезидент, но уже успел возместить часть подоходного через бухгалтерию, деньги придётся вернуть в бюджет.

В то же время с вычетами есть пара нюансов.

Для социальных, стандартных и профессиональных вычетов: право на них привязано к году, в котором человек понёс расходы. Допустим, Марат потратил деньги на обучение в 2021 году — для этого года он навсегда резидент. А значит, и право на вычет по расходам в 2021 году у него никто не отберёт.

Во-вторых, вычет можно заявить в течение трёх лет. То есть по расходам в 2021 году можно сэкономить на налогах и в 2022-м, и в 2023-м

И неважно, какой у Марата налоговый статус в том году, в котором он попросил вычет.

Правда, у работодателя можно оформить только вычет за текущий год, для прошлых лет нужно готовить 3-НДФЛ и запрашивать возмещение НДФЛ через налоговую.

Для имущественных вычетов важен налоговый статус в году, когда заявлен вычет, а не когда были расходы. Допустим, Марат купил квартиру в 2021 году, но право на вычет не использовал. В 2022 году он уехал жить в Казахстан и стал нерезидентом — заявить право на вычет теперь нельзя.

Если в январе 2023-го Марат вернётся в РФ и до июля не уедет, то снова станет резидентом и сможет оформить имущественный вычет за 2021 год. Даже через работодателя.

Общая характеристика НДФЛ. Налогоплательщики и их классификация

Подоходное налогообложение граждан является одним из важнейших источников бюджетных доходов всех государств. Впервые подоходный налог был установлен в Англии в 1798 г. В царской России этот налог был введен в 1916 г.

После 1917 г. доходы основных слоев населения были низкими, поэтому подоходный налог формировал лишь 6-8% доходов бюджета.

С начала 1990-х гг. в налоговой системе РФ по сумме поступлений налоги с граждан выходят на третье место, уступая лишь налогу на прибыль и НДС.

Правовое регулирование налогообложения доходов граждан претерпело ряд изменений. На протяжении десятилетия действовал принятый в декабре 1991 г. Закон РФ “О подоходном налоге с физических лиц”. С 01.01.2001 доходы физических лиц стали облагаться в соответствие с гл. 23 части второй НК РФ.

Налог на доходы физических лиц (НДФЛ) – прямой федеральный налог, объектом обложения которого являются доходы граждан – налогоплательщиков. По уровню установления этот налог федеральный, т.е. все его элементы определены федеральным законодателем в НК РФ. Несмотря на это, НДФЛ зачисляется в региональные и местные бюджеты в пропорции 85/15, т.е. 85% налога поступает в региональные бюджеты, а 15% – в местные (ст. 56, 61-61.5 БК РФ). Таким образом,

НДФЛ является одним из основных доходных источников консолидированных бюджетов субъектов РФ. Так, в структуре поступлений бюджета Воронежской области основными доходными источниками, формирующими доходы областного бюджета более чем на 80%, являются налог на прибыль организаций ( 37-40%), налог на доходы физических лиц (33-35%) и налог на имущество организаций (15%). Также НДФЛ является основным источником налоговых доходов и консолидированного бюджета РФ.

По своей сущности подоходный налог является юридической формой экономической связи человека и государства, поэтому правой режим подоходного налогообложения во многом определяется принципом постоянного местопребывания (резидентства).

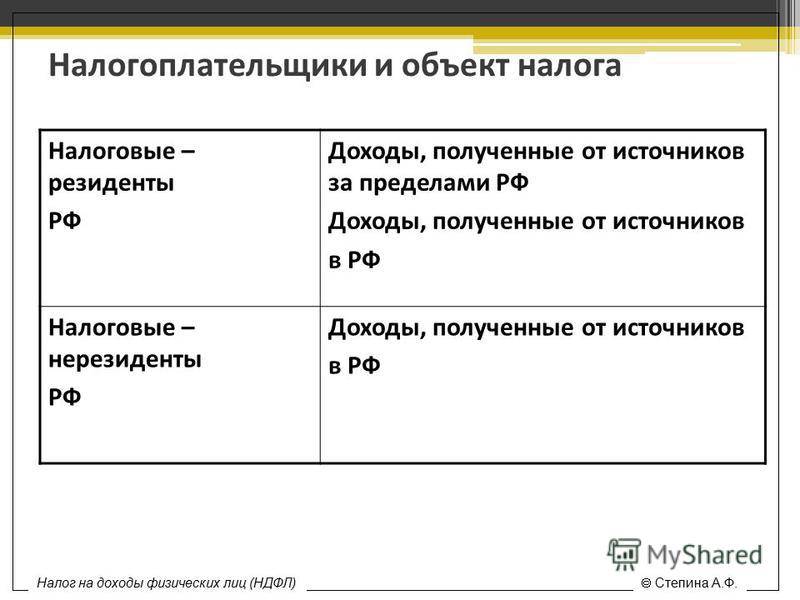

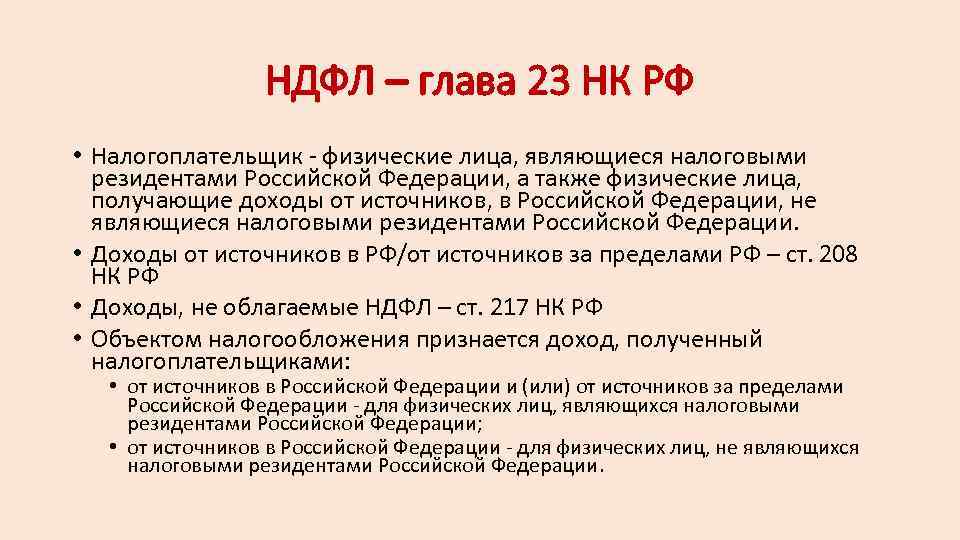

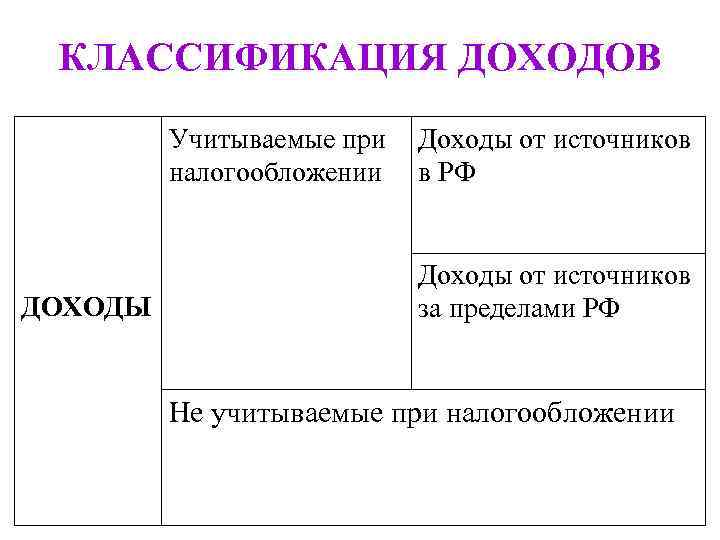

Налогоплательщиками НДФЛ являются физические лица независимо от своего гражданства, а объем налоговой обязанности зависит от наличия или отсутствия налогового резидентства РФ.

Налоговыми резидентами РФ считаются граждане России, иностранцы и лица без гражданства, проживающие на территории РФ не менее 183 дней в году. Не имеющими налогового резидентства признаются лица, проживающие менее 183 дней в году на территории РФ и не имеющие российского гражданства.

Главное различие налоговых резидентов и нерезидентов заключается в объеме налоговой обязанности. Налоговые резиденты Российской Федерации уплачивают налог в российский бюджет со всех видов доходов независимо от территории их получения, т.е. несут полную налоговую обязанность перед государством. Налоговые нерезиденты уплачивают налог в России только в части доходов, полученных от источников в РФ, поэтому они несут ограниченную налоговую обязанность. Кроме того, ставка НДФЛ в отношении доходов нерезидентов составляет 30%, а ставка для налоговых резидентов РФ – 13%.

Пояснения

Определение дивиденда, используемого для целей обложения, приводится в ст. 43 НК. В качестве него выступает любая прибыль, полученная участником (акционером) от компании в процессе распределения выручки, оставшейся после отчисления обязательных бюджетных платежей, по принадлежащим ему долям пропорционально всем вкладам в капитал. НДФЛ облагаются проценты и дивиденды, поступившие от зарубежного предприятия, связанные с работой его обособленного подразделения в России. Недвижимостью считаются участки земли, недр, отдельные водные объекты, а также все, что прочно связано с поверхностью. Последними являются объекты, перемещение которых без нанесения несоразмерного вреда их назначению не представляется возможным. К недвижимости в числе прочего относится лес, многолетние насаждения, сооружения, здания, морские, воздушные суда, космические объекты. Ценными бумагами являются гособлигация, вексель, чек, сберегательные и депозитные сертификаты, акции, коносамент, сберкнижка на предъявителя и прочие документы, определенные законодательством.

Как избежать двойного налогообложения в России

Большинство стран решает данную проблему путем подписания с другими государствами соглашений об избежании двойного налогообложения. На сегодняшний день в России действует 84 таких международных договора.

С некоторыми странами у РФ прямых договоров нет, но они сохраняют правопреемство в отношении ранее заключенных договоров со странами-предшественниками. Например, во взаимоотношениях России с Сербией и Черногорией применяется Конвенция между РФ и Союзной Республикой Югославией.

Со многими странами подобные договоры отсутствуют или не ратифицированы. Например, почти за 20 лет так и не были ратифицированы Соглашения России с Грузией и Эстонией. Налогообложение полученных там доходов осуществляется в соответствии с законодательством двух стран одновременно: страны получения дохода и страны резидентства.

Международные договоры и Кодекс предусматривают зачет своим резидентам налога, уплаченного за рубежом, в инициативном порядке. Если же действующий международный договор отсутствует, зачет возможен только при исчислении НДФЛ в отношении прибыли контролируемой иностранной компании.

Валютный резидент / нерезидент

Все российские граждане являются валютными резидентами, а также иностранные граждане с видом на жительство и лица без гражданства, постоянно живущие в Российской Федерации.

При этом законодательством предусмотрены обязанности валютных резидентов, возникающие при открытии и ведении счетов за границей:

- сообщать налоговой об открытии, изменении реквизитов или закрытии счетов в заграничных банках (в течение месяца);

- раз в год направлять отчёты об операциях на этих счетах (не позднее 1.06 года, следующего за отчётным);

- осуществлять только те операции, которые перечислены в ст. 12 закона РФ “О валютном регулировании и валютном контроле”.

Однако при въезде на территорию России даже на сутки, они вновь становились валютными резидентами с возобновлением необходимости выполнения всех требований законодательства, что крайне неудобно для граждан постоянно проживающих и работающих за рубежом, но периодически приезжающих в Россию навестить родных или в отпуск.

С 01.01.18 вступили в силу поправки в закон, согласно которому все российские граждане безотносительно срока пребывания за границей – валютные резиденты. Но при этом физические лица, постоянно проживающие за рубежом более 183-х суток в течение 12 месяцев освобождаются от ограничений валютного законодательства и не обязаны информировать налоговую о своих счетах в заграничных банках.

Таким образом, налоговые и валютные резиденты стали фактически приравненными понятиями.

Чтобы подтвердить статус нерезидента (валютного!), необходимо предоставить следующие документы:

- Скан-копия заграничного паспорта с отметками о пересечении госграницы России.

- Скан-копия вида на жительство или другого документа, доказывающего постоянное нахождение гражданина России на территории другой страны.

Статус валютного резидента/нерезидента также имеет значение при осуществлении переводов в иностранных валютах на счета в зарубежных банках.

Как определить статус налогового резидента

Как отследить момент изменения налогового статуса и какие дни учитывать при исчислении срока пребывания на территории РФ? Резидентами, согласно российскому законодательству (п. 2 ст. 207 НК), признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Соответственно, принадлежность работника к разряду нерезидентов определяется по противоположному принципу: это физические лица, фактически находящиеся в РФ менее 183 дней в течение следующих подряд 12 месяцев. Здесь необходимо уточнить, что нерезидентами могут быть как граждане иностранного государства, так и граждане РФ. В «группе риска», например, граждане России, работа которых связана с частыми командировками за границу. Может случиться так, что период их нахождения на территории РФ будет менее полугода. Тогда статус налогового резидента они утрачивают.

Определяя понятие «резидент», законодатель установил необходимость отслеживать нахождение лица на территории РФ в течение следующих подряд 12 месяцев. При этом совершенно не обязательно брать в расчет именно календарный год, что подтверждено в письме Минфина от 25 декабря 2007 года № 03-04-06-01/453. Это может быть период, начавшийся, например, 5 апреля 2007 года и закончившийся 4 апреля 2008 года.

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию, и заканчивая днем, следующим за днем отъезда. Таким образом, при определении налогового статуса имеют значение фактические дни нахождения физического лица в нашей стране, то есть учитываются все дни, в которые указанное лицо находилось на территории государства, включая дни приезда и отъезда (письмо Минфина от 3 июля 2008 г. № 03-04-05-01/228).

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию и заканчивая днем следующим за днем отъезда

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию и заканчивая днем следующим за днем отъезда

При этом краткосрочные (менее 6 месяцев) периоды выезда за рубеж для лечения или обучения не прерывают времени нахождения физического лица в РФ, о чем напомнили эксперты Минфина в письме от 26 июня 2008 года № 03-04-06-01/182. Причем в отличие от указанного выше 12-месячного периода, при исчислении 183 дней не обязательно учитывать только дни, последовательно идущие друг за другом. Данный срок может складываться из нескольких отрезков времени.

Как подтвердить для рабочего статус налогового резидента

Документальное подтверждение статуса налогового резидента или нерезидента обосновывается правомерностью использования определенной системы налогообложения. То есть налогоплательщик может на основании практически любого документа, который подтверждает необходимое количество дней по календарю пребывания физлица на территории нашего государства за годовой период, подтвердить свой статус.

Для подтверждения того, что вы можете быть налоговым резидентом, следует использовать:

- паспорт физлица, в котором содержатся отметки о пересечении границы РФ;

- виза с отметками, что фиксируют факт пересечения границы РФ;

- проездные билеты;

- регистрационные документы для иностранцев, что временно проживают на территории нашего государства;

- договорная документация трудового либо гражданско-правового типа – ФЗ, закон № 109, статья № 14, пункт 1;

- выписка или справка из табеля учета рабочего времени;

- миграционная карта;

- информация о регистрационной процедуре на месте пребывания – Письма № ОА-3-17/2276@ и № ЗН-3-17/5083 Федеральной налоговой службы РФ).

Эти требования считаются общими и для физлиц, и для юрлиц.

https://glavkniga.ru/situations/k509418

http://sudsistema.ru/category-7/nerezident-rf-kto-eto.php

https://edunavi.ru/rezident-nerezident-chto-eto.php

https://c-c.su/yurist/rezident-i-nerezident-kto-eto-v-chem-otlichiya-3

https://www.ippnou.ru/print/004764/

http://nalogiexpert.ru/zakonodatelstvo/kak-uznat-yavlyaetes-li-vy-nalogovym-rezidentom-rf.html

Доходы и обязанности

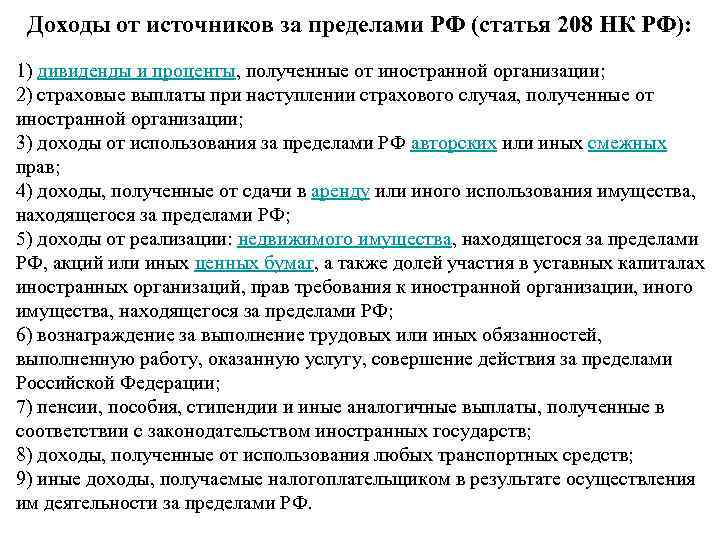

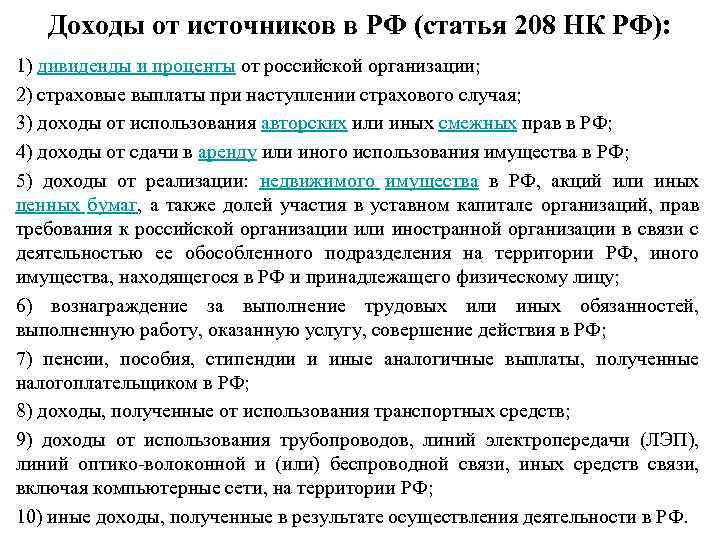

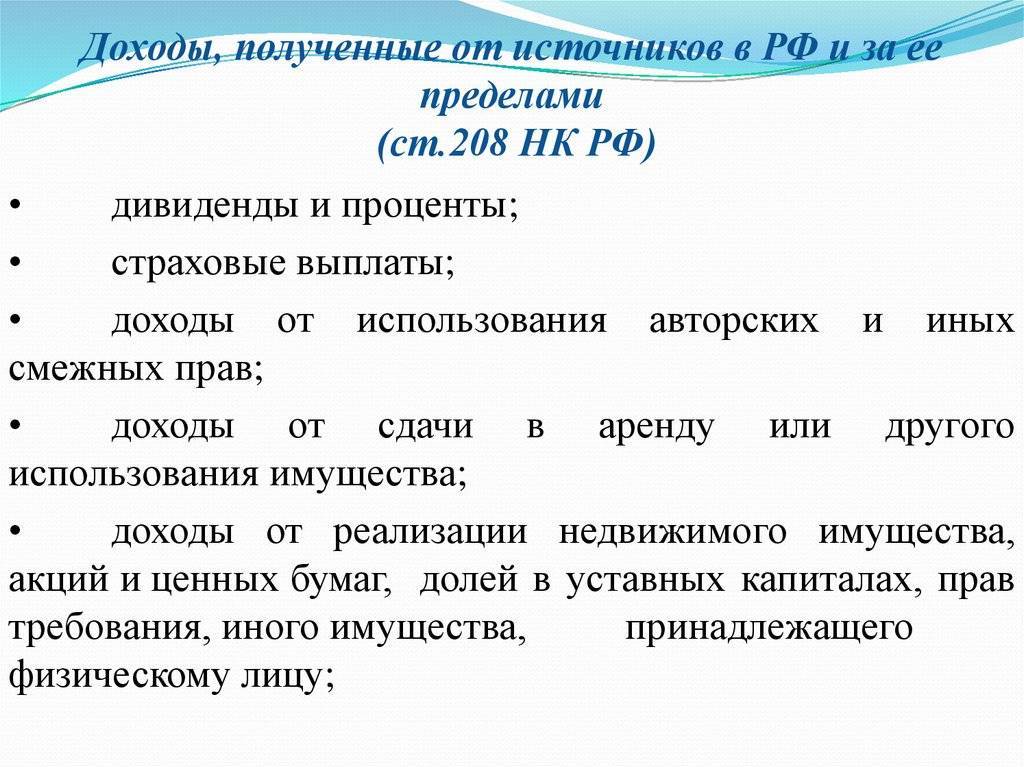

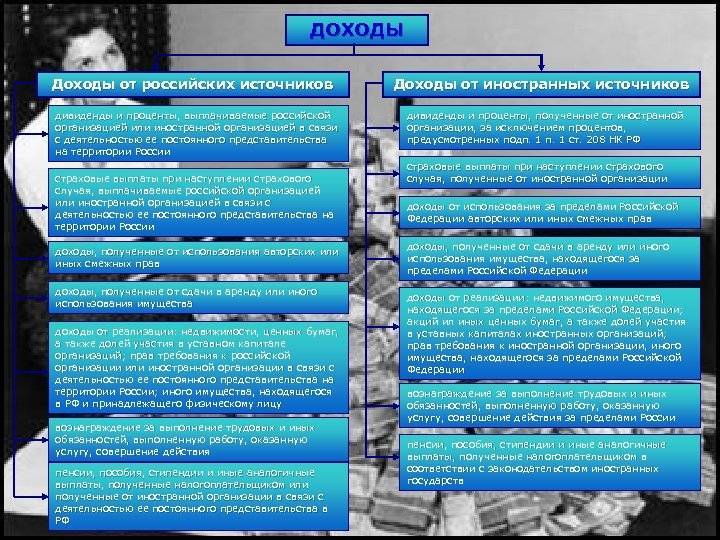

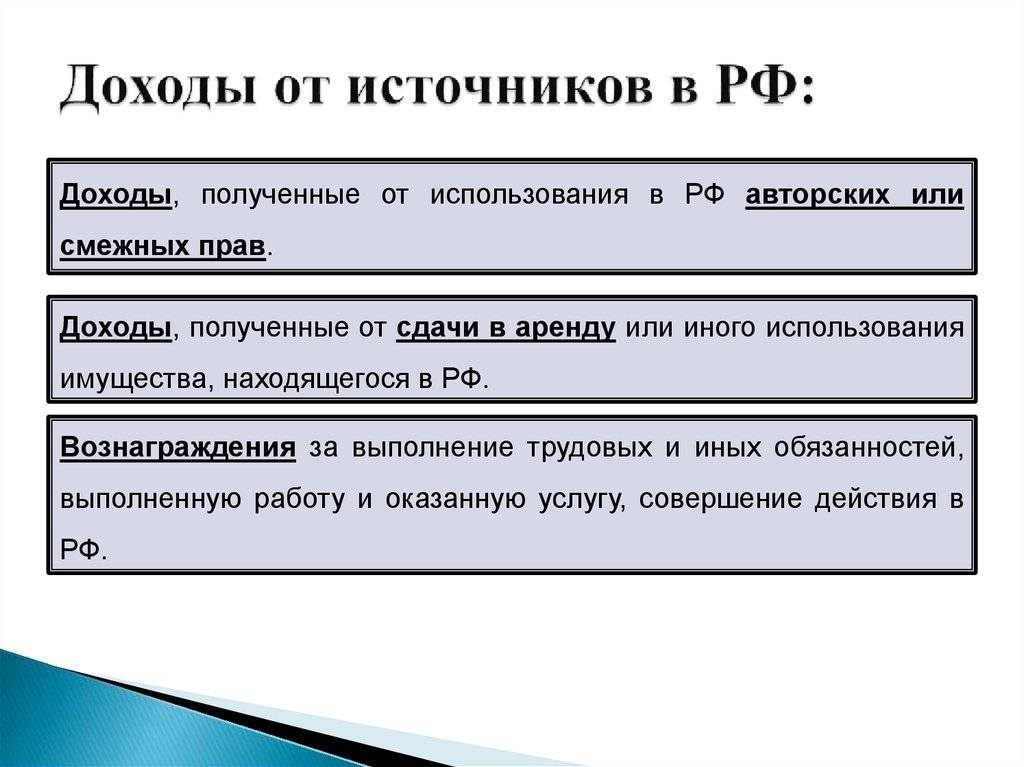

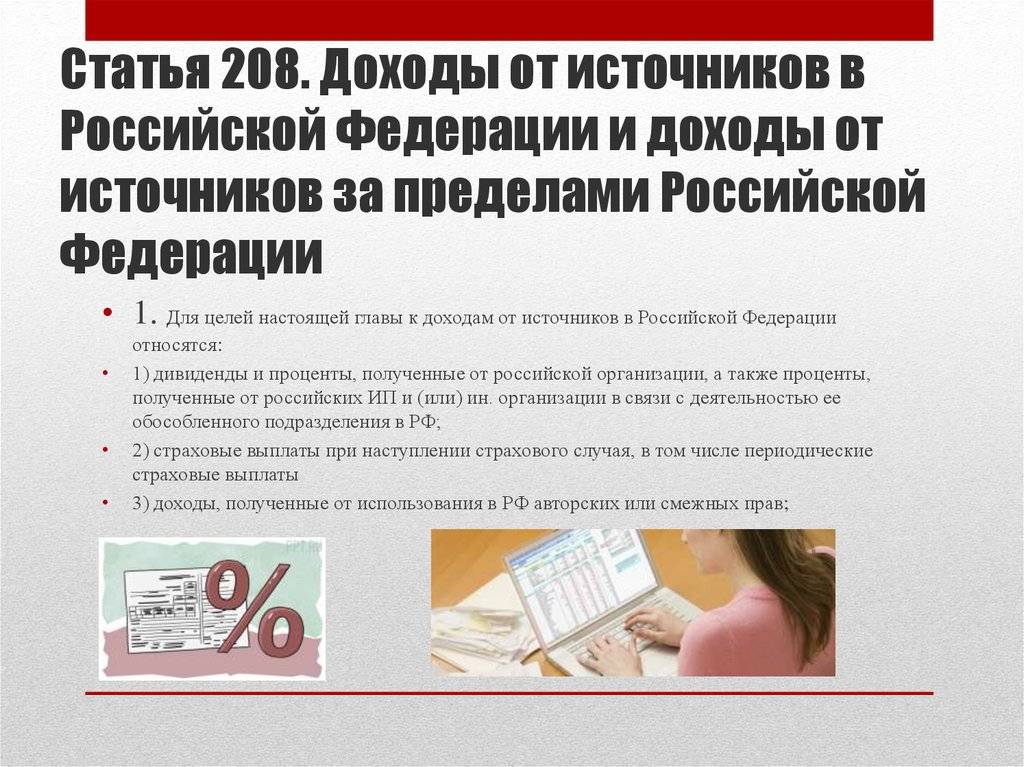

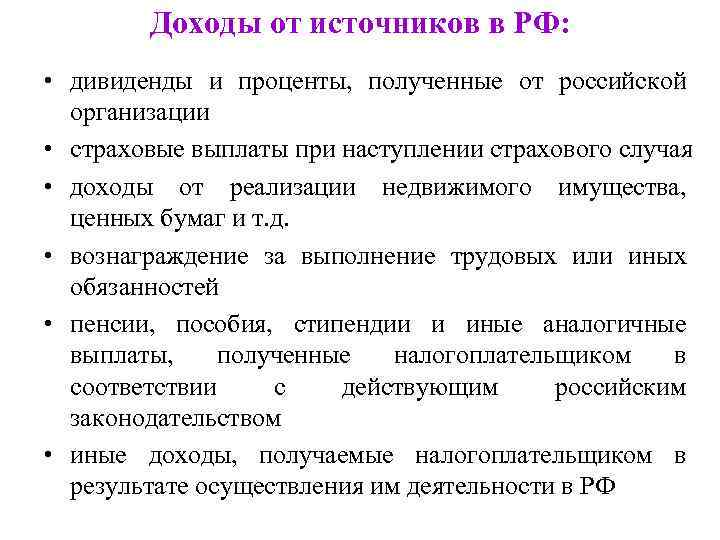

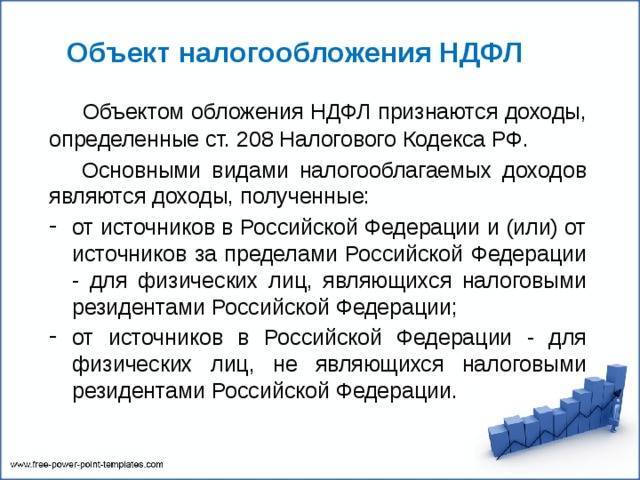

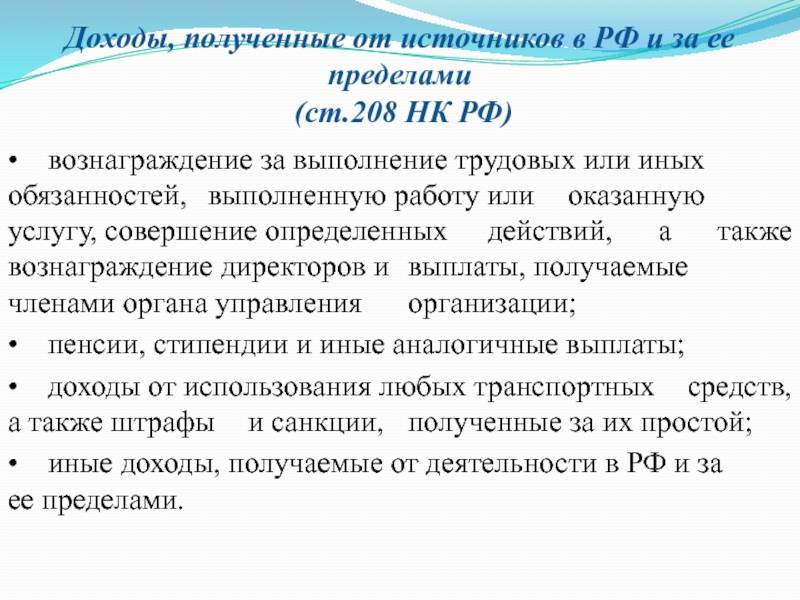

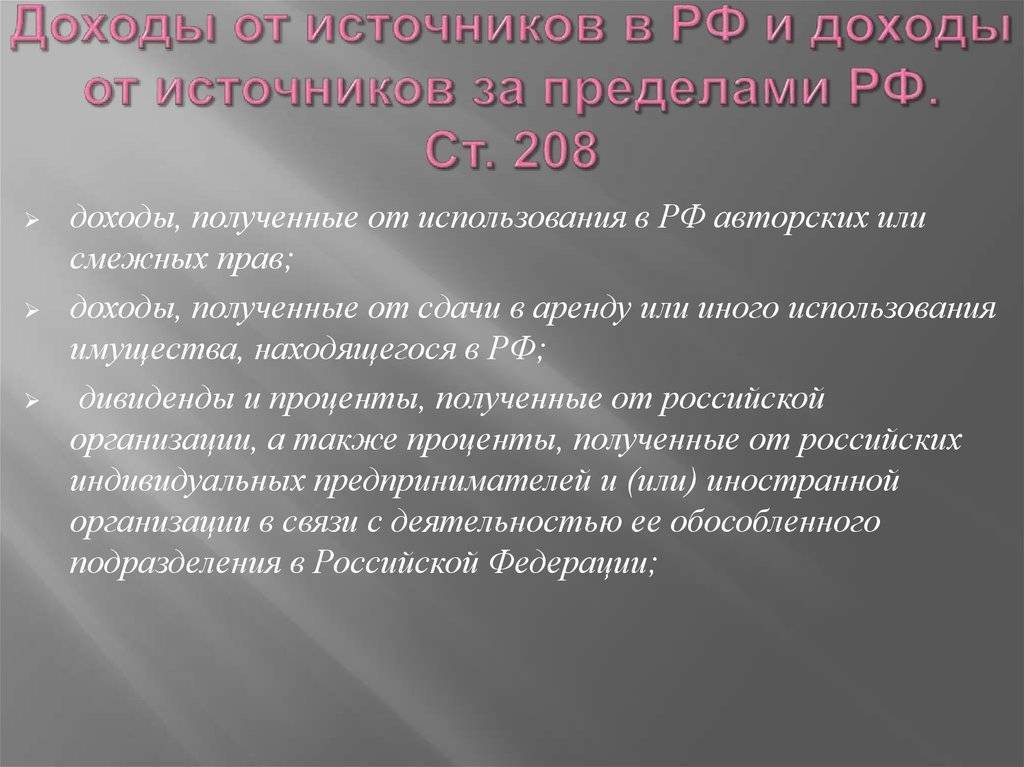

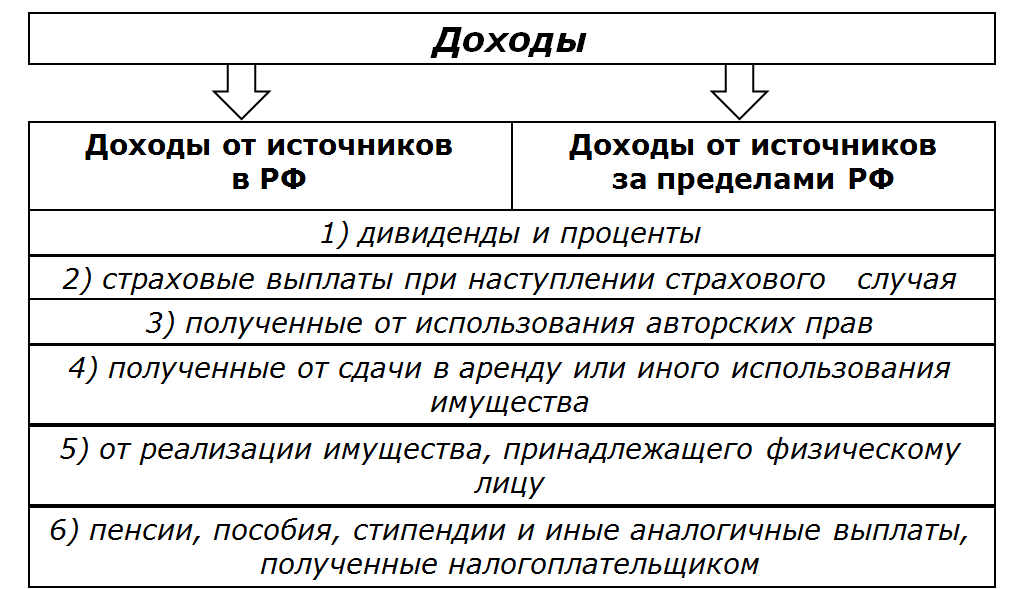

Перечень доходов, которые облагаются НДФЛ, приводится в пункте 1 статьи 208 Налогового кодекса РФ. К ним относятся дивиденды, доходы от продажи недвижимости в РФ, плата за аренду имущества, находящегося в России, зарплата и другие вознаграждения, выплачиваемые в рамках трудовых отношений.

Важно

НДФЛ и стимулирующие выплаты в период пандемии

Обязанность налогового агента по НДФЛ в отношении работников лежит на организациях, фирмах, индивидуальных предпринимателях, лицах, у которых есть частная практика, и обособленных подразделениях иностранных компаний. Они должны исчислить НДФЛ, удержать его с доходов физлиц и перечислить налог в государственный бюджет.

Полезно

НДФЛ и «коронавирусная» субсидия

Специфика нормы

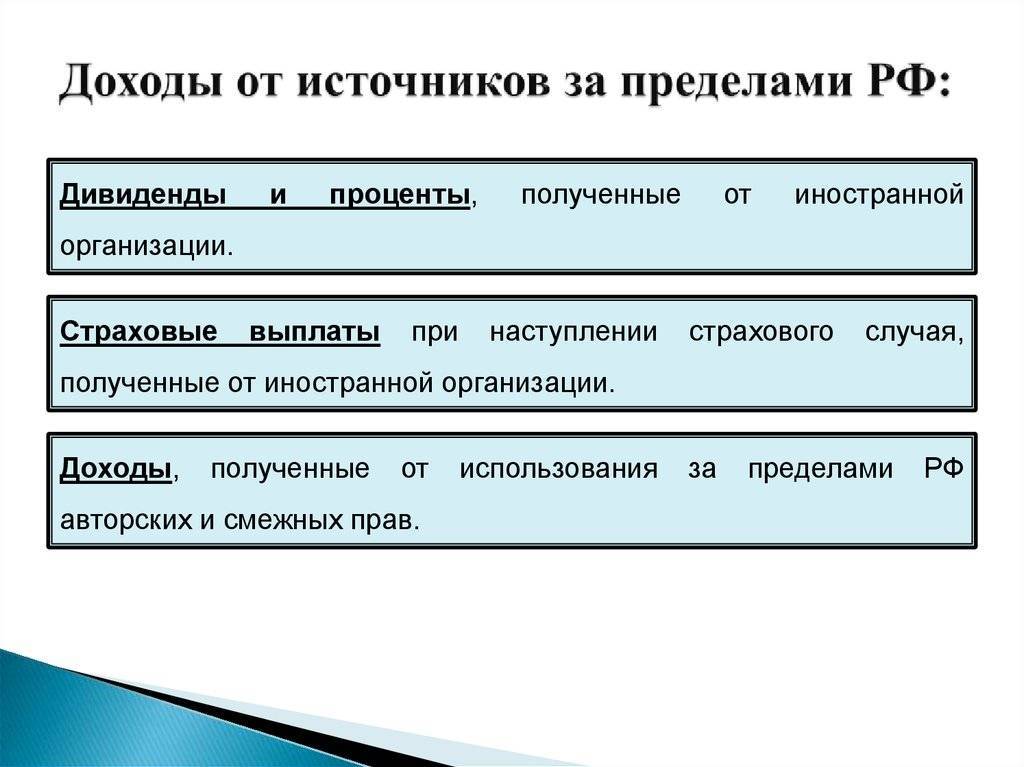

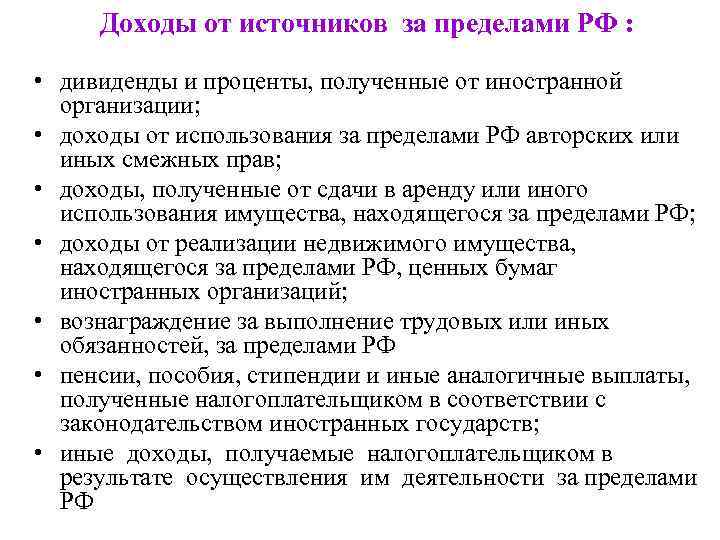

При определении объекта обложения большое значение имеет территория, на которой налогоплательщик выполнял обязанности по условиям трудового договора. К примеру, если гражданин получил вознаграждение за пределами РФ, не являясь при этом налоговым резидентом страны, то эта прибыль не может относиться к доходу от источников в России. Соответственно, у субъекта не возникает обязанности уплачивать НДФЛ. На практике может иметь место ситуация, когда однозначно определить источник дохода невозможно. В таких случаях решение вопроса возлагается на Минфин. Налогоплательщик либо в установленных случаях агент в такой ситуации обязан направить в Министерство соответствующий запрос. Следует отметить, что с 1 января 2015 г. пункт третий ст. 208, в котором предусмотрен список видов доходов, поступивших от источников за пределами страны, дополнен новой категорией. В соответствии с подп. 8.1, введенным ФЗ №376, к прибыли указанного типа относят суммы, полученные от контролируемой компании. Это положение действует в отношении конкретных граждан. Они, в соответствии с НК, должны признаваться в качестве контролирующих лиц таких компаний.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

100migrantov.ru

Налоговый резидент: где платить налоги

Налоговый резидент – ключевое понятие при определении необходимости и условий налогообложения полученных физическим лицом доходов. Многие этот статус физлица путают с «резидентом валютным». Они созвучны, но регулируются разными отраслями законодательства и имеют разные предназначения. Подобная путаница может привести к серьезным ошибкам при исчислении налогов.

В общем смысле резидент – это определенное состояние физического лица, выражающее его связь с каким-либо государством.

По российскому законодательству основной критерий признания человека налоговым резидентом РФ – количество календарных дней, когда он находился на территории России, в течение предшествующих дате получения дохода 12 месяцев. Месяцы берутся подряд и могут приходиться на два разных календарных года. Но дни присутствия в стране друг за другом могут и не следовать.

Если дней было 183 и более, вы налоговый резидент РФ. Даже при наличии гражданства другой страны. И наоборот: гражданин России, проживающий на территории страны менее 183 дней, для целей налогообложения в РФ налоговым резидентом не является

Важно также и то, что дни краткосрочного лечения, обучения (менее 6 месяцев), командировки, отпуск за рубежом, а также дни приезда и отъезда считаются днями пребывания в РФ

Налоговым кодексом РФ (далее – Кодекс) предусмотрено, что налоговые резиденты должны платить НДФЛ с доходов, полученных как на территории России, так и за её пределами, а нерезиденты – только с первого вида доходов. То есть, получая доход в другом государстве, налоговый резидент РФ должен заплатить налоги в стране выплаты дохода и – повторно – заплатить НДФЛ уже в России. Возникает двойное налогообложение.

Заключение

Практика применения рассмотренной нормы показывает, что зачастую суды принимают разные решения в аналогичных ситуациях. Как правило, это обуславливается сложностью конкретной ситуации

Немаловажное значение имеют и законодательные положения, позволяющие снять с субъектов обязанности по уплате НДФЛ с определенных видов прибыли. К ним, в частности, относят государственные пенсионные поступления, некоторые стипендии

В целом же при применении положений проблем не возникает. Тем не менее для исключения споров с ФНС необходимо внимательно изучить норму и четко определить источник своих доходов. Во избежание возникновения затруднений при начислении налогов, специалисты рекомендуют обратиться за консультацией к сотрудникам налоговой инспекции. Несвоевременная уплата или уклонение от выплаты НДФЛ влечет соответствующую ответственность.