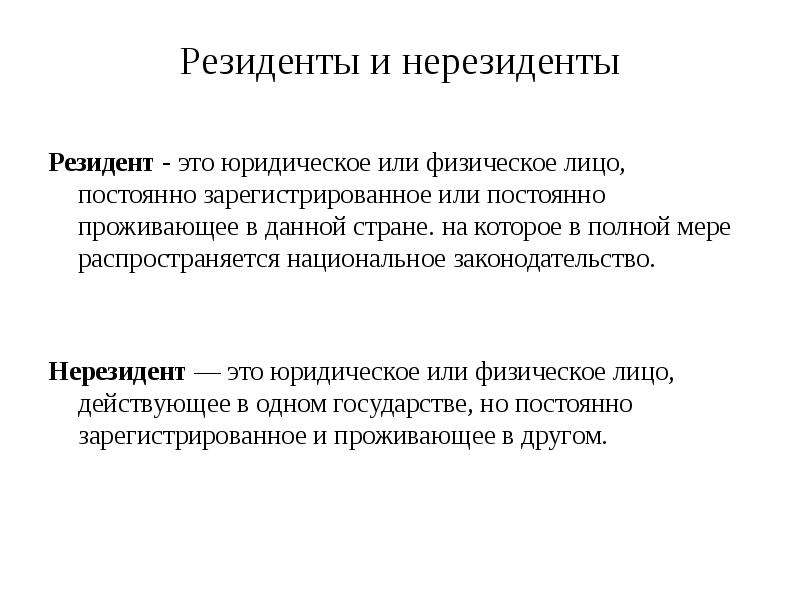

Юридическая разница

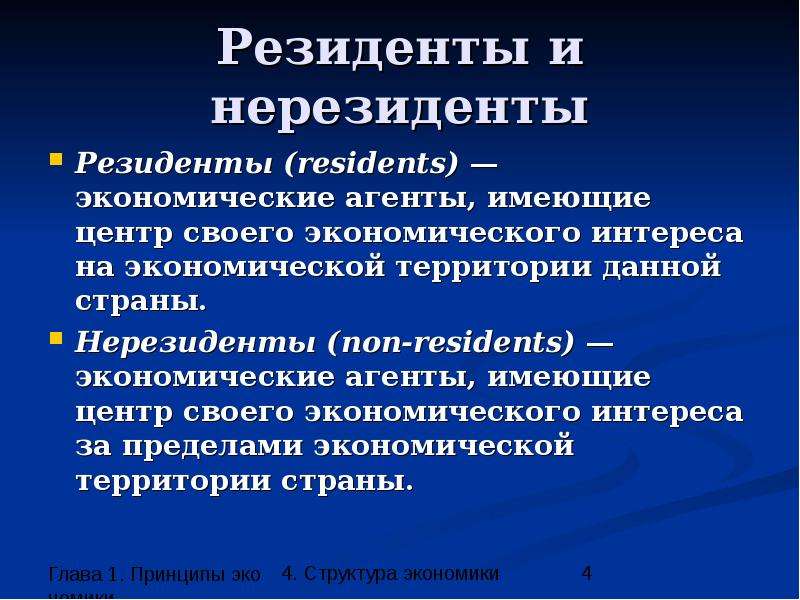

Эти понятия встречаются в валютном и налоговом законодательстве, обратимся к ним, чтобы выяснить отличия.

Валютное законодательство говорит о том, что:

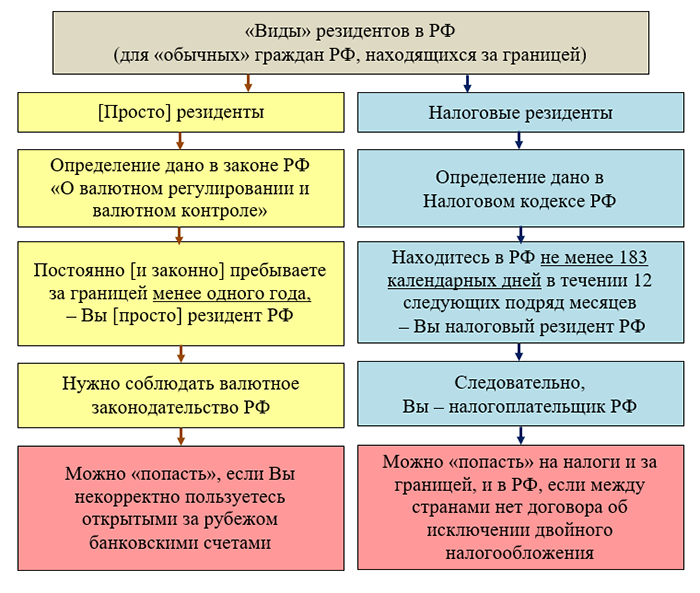

- статусом резидента обладают все граждане РФ, помимо тех, кто пребывает на территории России менее 183 суток;

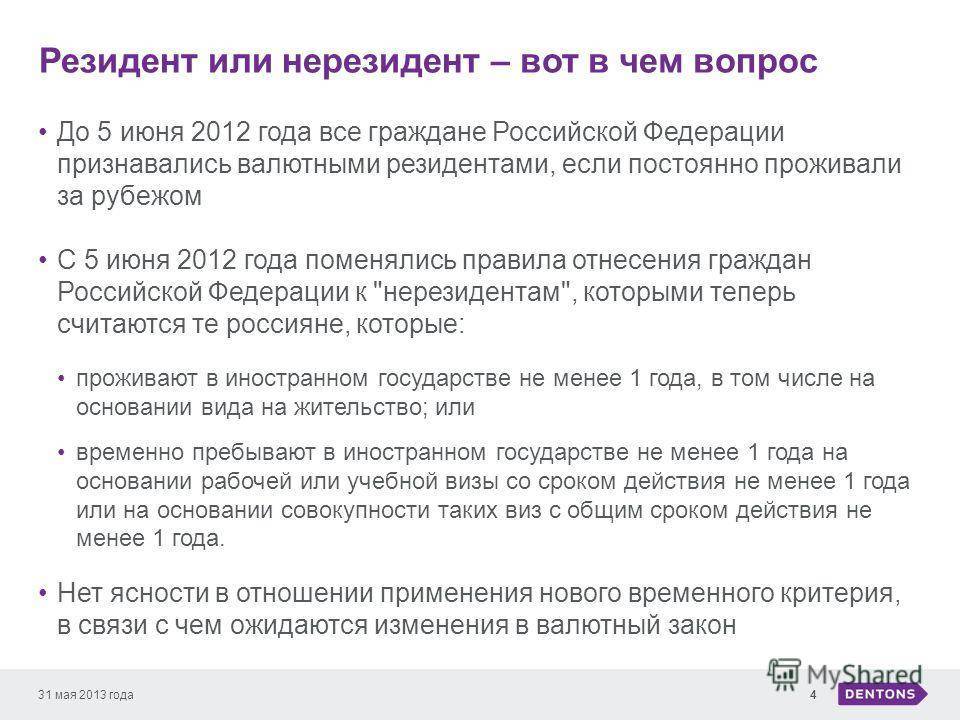

- иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ, обладающие видом на жительство.

Все остальные автоматически приравниваются к нерезидентам страны. Но если вы оказались в таком положении, не стоит расстраиваться, если вы не собираетесь проводить различные финансовые операции: обменивать денежные средства, заниматься переводами финансов с одного счета на другой, открывать банковские счета.

Таким образом, обладая статусом резидента, вы свободно можете распоряжаться валютными средствами, дарить, завещать, приобретать деньги в любом банке на ваше усмотрение. А нерезиденты оказываются в затруднительном положении, подобные финансовые операции они могут проделать только в определенных банках, уполномоченных на это. В основном такие ситуации затрагивают иностранных гостей в Российской Федерации, приехавших на недолгое время.

Будет интересно: Как составить уведомление о подтверждении проживания иностранного гражданина

Что же с налоговым законодательством? Здесь тоже есть свои подводные камни, опять же нерезиденты страны остаются в более невыгодном положении.

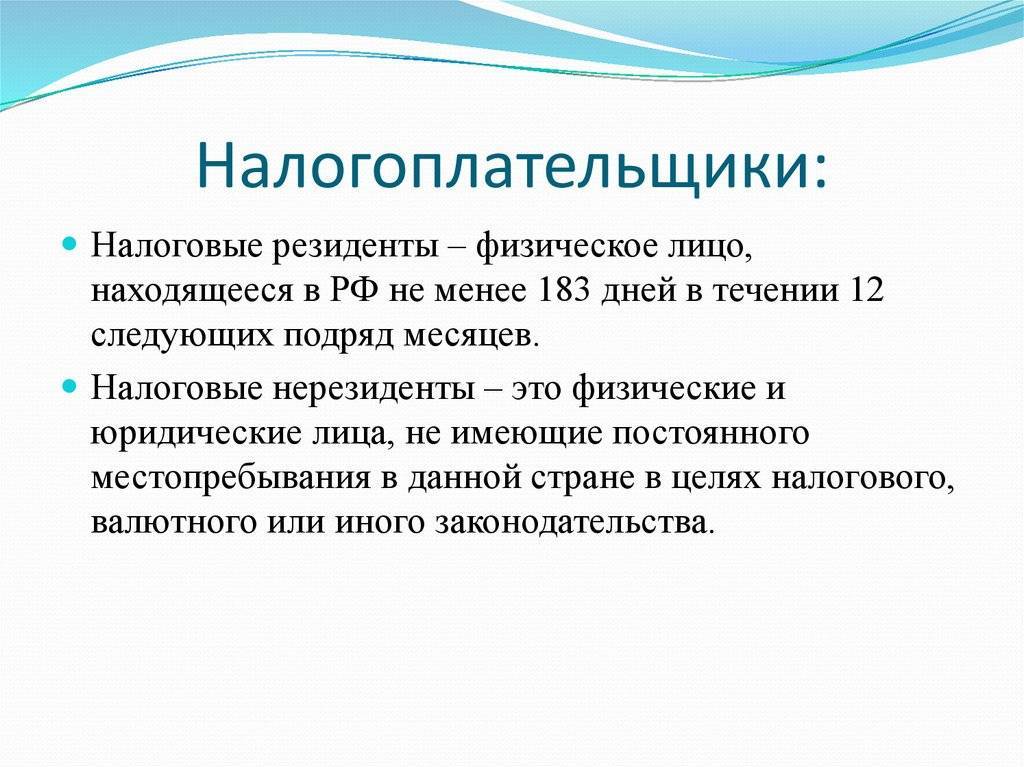

Резидентами по налоговому законодательству считаются:

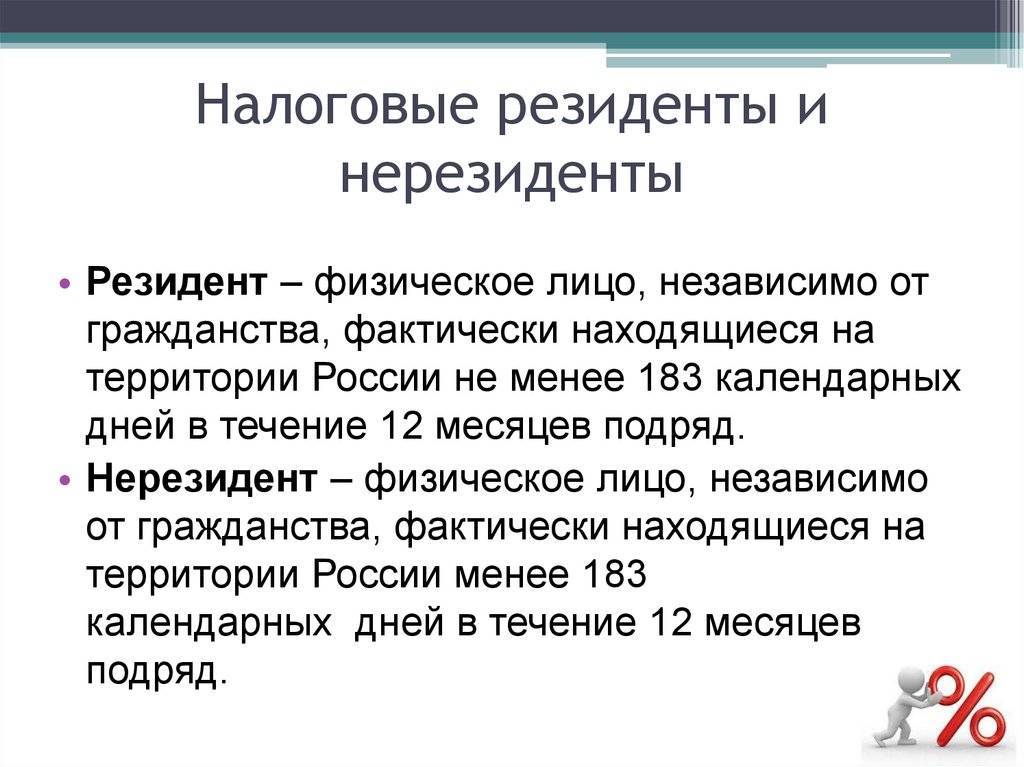

- граждане России, иностранные граждане и лица без гражданства, которые постоянно проживают на территории РФ на протяжении 183 суток ежегодно, срок не обязан быть непрерывным;

- лица, находящиеся на государственной и военной службе, которые отсутствуют на территории РФ по причине рабочих командировок. Они не теряют своего налогового статуса резидента вне зависимости от продолжительности пребывания в иностранном государстве.

То есть налоговое законодательство фактически не волнует, к гражданству какой страны принадлежит лицо, его основа – продолжительность пребывания в стране, подтвержденная документально.

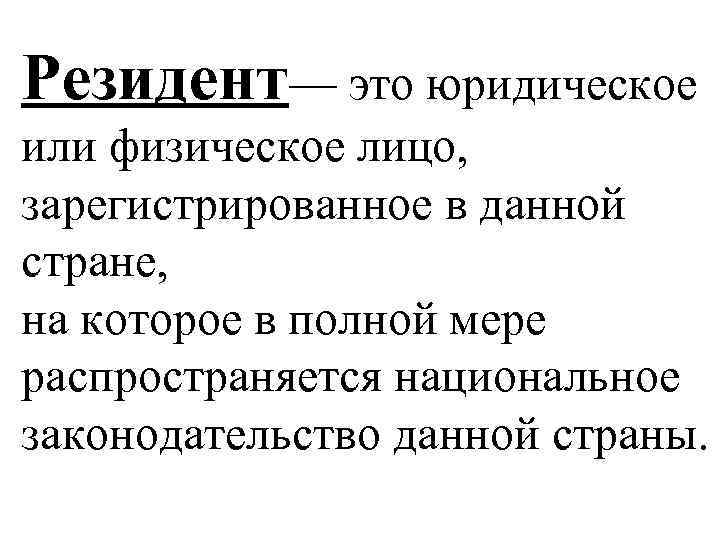

Юридические лица – это резиденты или нерезиденты, как понять? Это часто возникающий вопрос, так как статусом резидента могут обладать как физические, так и юридические лица. Но как он влияет на юридических лиц, они же не могут кочевать из одной страны в другую?

Важно! Резидентство определяет, по правилам какого государства лицо будет выплачивать налоги и в казну какой страны они будут поступать. Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну

А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ

Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну. А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ.

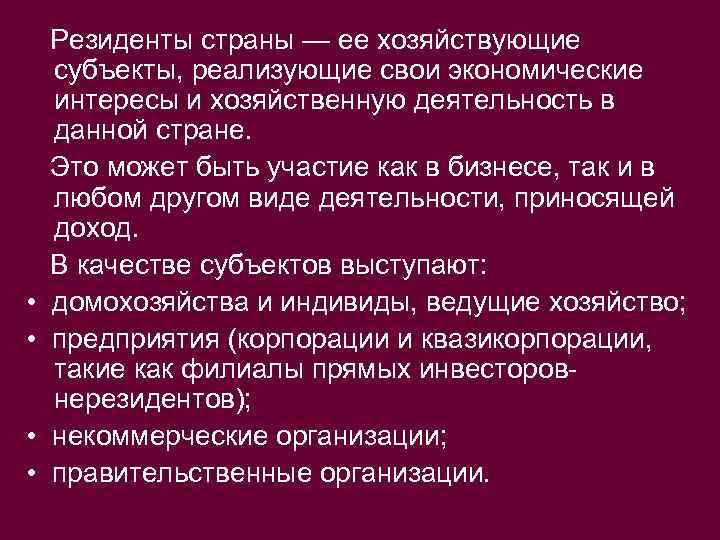

Компании-резиденты:

- если зарегистрированы в РФ гражданами России;

- иностранные, но по заключенному договору с другими странами приобрели статус резидента;

- иностранные, но управляемые с территории РФ.

Юридическое лицо-нерезидент:

- если открыто в иностранном государстве и осуществляет деятельность по его законам, но имеет филиалы в России;

- просто находится за границей РФ.

То есть на резидентство юридического лица влияет регистрация компании и страна, где осуществляется реальное управление.

Полезно знать: Можно ли работать с РВП по всей России

Разница в ставке НДФЛ

Продолжая тему налогового законодательства, разберем проблемные ситуации, которые могут вызвать отсутствие статуса резидента страны. Так как вы автоматически лишаетесь статуса резидента, если находитесь в стране менее 6 месяцев, под эту участь попадают и граждане РФ. Разберемся, чем отличается налогообложение нерезидентов РФ?

Налоговое бремя резидентов значительно ниже, например, подоходный налог для резидентов – 13%, что значительно отличается от ставки НДФЛ для нерезидентов, которая доходит до 30% от всей суммы. Приняв этот факт, стоит подумать: если вы собираетесь на постоянной основе подрабатывать в России, то лучше продлить срок своей работы до полугода, дабы не растрачиваться на лишние налоги, ибо подоходный налог с нерезидентов РФ не самый комфортный для проживания.

Справка. Подтвердить свое полугодовое пребывание можно просто отметкой в паспорте, полученной от пограничной службы РФ при въезде на территорию России.

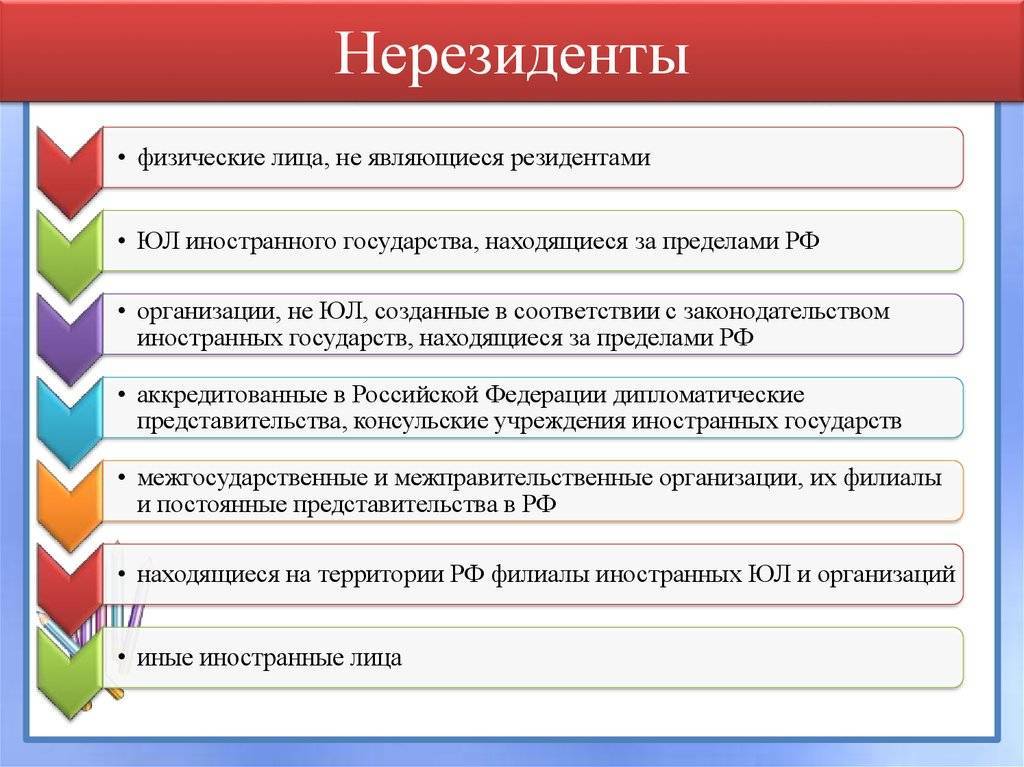

Кто такой валютный нерезидент?

Одновременно с существующим налоговым понятием есть и другое определение нерезидента, следуемое из положений валютного законодательства. Согласно принципам валютного регулирования, резиденты включают граждан РФ, кроме тех, кто имеет в другом государстве гражданство либо вид на жительство либо пребывает за рубежом как минимум один год, работая или проходя учебу с соответствующей визой; иностранные граждане, имеющие вид на жительство. Следовательно, нерезидент – это субъект, не подходящий к вышеперечисленным требованиям.

Здесь будет важен не факт постоянного проживания, а, скорее, вид предъявленных документов. Например, при открытии счета банковский работник априори будет считать резидентом человека, предъявившего паспорт РФ. Даже если данный клиент и подходит под критерии нерезидента, например имеет вид на жительство в другой стране, банку все равно это будет сложно определить без предоставления дополнительных документов, которые клиент может и не показывать.

Частные случаи определения

Выше описан общий механизм определения резидентности лица. При этом действующим законодательством предусмотрены частные случаи определения периода пребывания, подробнее о которых мы расскажем ниже.

Выезд за границу для лечения и обучения

В случае если у гражданина возникла необходимость выезда за границу для прохождения лечения, то период пребывания за рубежом в таком случае включается в расчет 183 дней, необходимых для приобретения статуса резидента. Иными словами, дни нахождения на лечении заграницей приравниваются к дням пребывания на территории РФ. Аналогичное правило действует для случаев, когда лицо покидает РФ для прохождения обучения.

В вышеописанных случаях следует учесть следующее:

- период обучения/лечения должен быть краткосрочным (не более полугода);

- причину нахождения за рубежом необходимо подтвердить документально (договор с медицинским учреждением/учебным заведением, платежные документы, т.п.).

Загранкомандировки новых сотрудников

В настоящее время многие компания направляют своих сотрудников в командировки за границу. Как в таком случае определить период пребывания сотрудника в РФ и установить статус резидентности? Если в течение расчетного периода сотрудник пребывал за границей в целях служебной командировки, то определение резидентности для него осуществляется в общем порядке. То есть отметки о пересечении границы в период командировки считаются основанием для прерывания периода нахождения на территории РФ.

Пример 2.

Сотрудник компании «Б» в течение 2017 года трижды направлялся в командировку в г. Прага:

- 12 дней – 10.04.17 – 21.04.17;

- 10 дней – 05.06.17 – 14.06.17;

- 5 дней – 20.11.17 – 24.11.17.

Кроме командировок, сотрудник границу не пересекал. Бухгалтер компании «Б» рассчитал период непрерывного пребывания сотрудника в РФ таким образом:

- с 01.01.17 по 09.04.17 – 99 дней;

- с 22.04.17 по 04.06.17 – 42 дня;

- с 15.06.17 по 19.11.17 – 156 дней;

- с 25.11.17 по 31.12.17 – 36 дней.

Расчет периода пребывания для особых категорий граждан

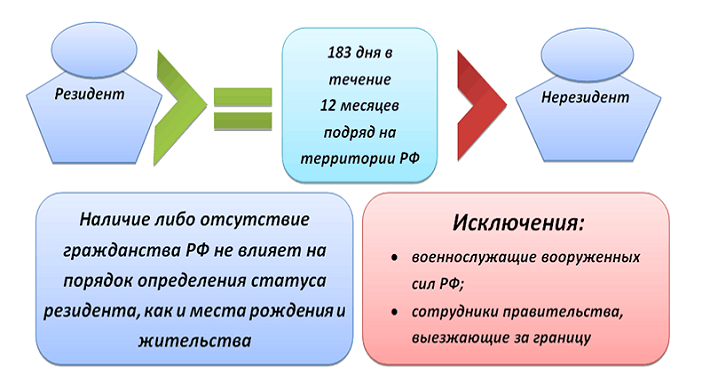

П. 3 ст. 207 НК РФ определены особые категории граждан, период нахождения которых на территории РФ не влияет на статус резидентности. Согласно документу, дипломатические работники и госслужащие, командированные на работу за пределы РФ, считаются резидентами не зависимо от того, сколько времени они находятся в РФ и сколько раз они пересекали границу. Данное правило также действует для военных, чья служба проходит за пределами РФ.

В официальных документах Российского законодательства часто встречаются слова «резидент» и «нерезидент». Некоторые ошибочно считают, что понятия «резидент» и «гражданин» обозначают одно и то же. Это не так. Можно быть гражданином страны и не быть ее налоговым резидентом. И наоборот — резидент может не быть гражданином России.

Статья 11 Налогового кодекса России определяет, что налоговый резидент РФ — это физическое лицо, которое выполняет все требования налогового законодательства нашей страны. К налоговым резидентам относятся следующие категории налогоплательщиков:

- граждане Российской Федерации, зарегистрированные по месту жительства или месту пребывания в нашей стране (кроме живущих постоянно за рубежом);

- иностранцы, имеющие разрешение на постоянное пребывание в России (выдается работниками министерства внутренних дел);

- иностранные граждане с видом на жительство в Российской Федерации;

- иностранные работники, заключившие срочный трудовой договор с организацией, осуществляющей свою деятельность на территории России. Срок этого договора должен превышать 183 дня.

Таким образом, можно сделать вывод, что резидентом становится любое физическое лицо, проживающее и получающее доходы на территории России в течение 183 дней непрерывно в течение 12 месяцев. Существует исключение, когда этот период может прерываться без потери статуса резидента:

- если резидент выезжает за пределы нашей страны для лечения на срок не более 6 месяцев;

- выезд за границу на учебу сроком не более полугода.

Нерезидентом может стать и гражданин России, если он постоянно проживает в другом государстве.

Подтверждение статуса налогового резидента РФ

О подтверждении статуса налогового резидента организацией мы рассказывали в .

Для получения официального документа из налогового ведомства о налоговом резидентстве физлицо, как и организация, должно подать заявление в Межрегиональную инспекцию ФНС по централизованной обработке данных (МИ ФНС России по ЦОД) в соответствии с требованиями Информационного сообщения ФНС РФ «О процедуре подтверждения статуса налогового резидента Российской Федерации».

Приведем пример такого заявления:

Что касается подтверждения статуса налогового резидента в случаях, не связанных с уплатой на территории РФ налогов и сборов, предусмотренных договорами об избежании двойного налогообложения, то налоговое законодательство не обязывает физлицо подтверждать статус налогового резидента РФ налоговому агенту, к примеру, работодателю (Письмо ФНС от 13.03.2008 № 04-1-01/0911). В то же время, по собственному желанию или по просьбе налогового агента подтверждающие документы физлицо может предоставить (Письма Минфина

В официальных документах Российского законодательства часто встречаются слова «резидент» и «нерезидент». Некоторые ошибочно считают, что понятия «резидент» и «гражданин» обозначают одно и то же. Это не так. Можно быть гражданином страны и не быть ее налоговым резидентом. И наоборот — резидент может не быть гражданином России.

Статья 11 Налогового кодекса России определяет, что налоговый резидент РФ — это физическое лицо, которое выполняет все требования налогового законодательства нашей страны. К налоговым резидентам относятся следующие категории налогоплательщиков:

- граждане Российской Федерации, зарегистрированные по месту жительства или месту пребывания в нашей стране (кроме живущих постоянно за рубежом);

- иностранцы, имеющие разрешение на постоянное пребывание в России (выдается работниками министерства внутренних дел);

- иностранные граждане с видом на жительство в Российской Федерации;

- иностранные работники, заключившие срочный трудовой договор с организацией, осуществляющей свою деятельность на территории России. Срок этого договора должен превышать 183 дня.

Таким образом, можно сделать вывод, что резидентом становится любое физическое лицо, проживающее и получающее доходы на территории России в течение 183 дней непрерывно в течение 12 месяцев. Существует исключение, когда этот период может прерываться без потери статуса резидента:

- если резидент выезжает за пределы нашей страны для лечения на срок не более 6 месяцев;

- выезд за границу на учебу сроком не более полугода.

Нерезидентом может стать и гражданин России, если он постоянно проживает в другом государстве.

Особенности начисления налога нерезидента

Как уже отмечалось, к нерезиденту налоговые требования предъявляются более высокие по сравнению с резидентом. Общеприменимая ставка налога к доходу нерезидента равна 30%. Однако, как и всегда, во всех правилах есть исключения, которые позволяют применять пониженную ставку 13%. К этим исключениям относятся такие случаи:

- Нерезидент имеет статус высококвалифицированного специалиста.

- Нерезидент имеет патент для трудоустройства.

- Доходы нерезидента получены от деятельности на судах под флагом России.

- Нерезидент является беженцем, лицом, получившим политическое убежище, участником определенной государственной программы.

- Нерезидент является гражданином страны ЕАЭС.

Отдельная ставка предусмотрена для дохода нерезидента в случае, когда он является учредителем предприятия. Если нерезидент получает дивиденды с прибыли компании, то налог нерезидента будет больше обычной резидентской ставки в 13% и составит 15%.

Документы для установления статуса

Факт непрерывного пребывания на территории РФ, а также факты пересечения границы, которые необходимо установить для определения статуса резидентности, должны быть подтверждены документально. Действующим законодательством не закреплен список документов, согласно которых работодатель (или другие лица, организации) могут определить статус сотрудника (резидент/нерезидент).

Практика показывает, что в подобных ситуациях работодатели чаще всего используют загранпаспорта. Определение периода пребывания осуществляется исходя из отметок российской погранслужбы. Механизм подтверждения резидентности следующий:

- Работодатель запрашивает у сотрудника загранпаспорт и проверяет все отметки о пересечении границы за расчетный период (календарный год, предшествующий моменту выплаты дохода).

- Если по итогам расчета сотрудник непрерывно пребывал на территории РФ 183 дня, то он признается резидентом, с правом на получение вычетов и начислением НДФЛ по ставке 13%. В случае если непрерывное пребывание загранпаспортом не подтверждено, то сотруднику начисляется зарплата исходя из НДФЛ 30%, без права на вычеты.

Кроме загранпаспорта, в целях установления резидентности работодатель может проверить:

- служебный паспорт;

- миграционную карту;

- удостоверение личности моряка;

- проездной документ беженца, пр.

Особенности требований банка к валютным нерезидентам

Валютные нерезиденты обладают существенными привилегиями над резидентами при совершении валютных операций.

Неоспоримое преимущество, которым владеет нерезидент, – это отсутствие обязанности подавать отчеты налоговикам об открытии зарубежного счета и денежном движении по данному счету. Также у нерезидентов нет ограничений по сумме зачисления на зарубежные счета.

Кроме того, в отличие от резидента, валютный нерезидент может осуществлять валютные переводы резиденту (как и нерезиденту) без ограничений на территории и за пределами РФ.

Необходимо только помнить о дополнительных требованиях к списку документов для открытия счета. Если физическое лицо – иностранец, то нужно предоставить, помимо паспорта, его нотариально заверенный перевод, визу либо разрешение на временное проживание, миграционную карту, заявление, что счет не будет использоваться для предпринимательской деятельности. Если открывается счет предпринимателя-нерезидента, то дополнительно потребуется свидетельство о постановке на учет, выписка из госреестра, образец подписи владельца.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

Другой вариант:

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

100migrantov.ru

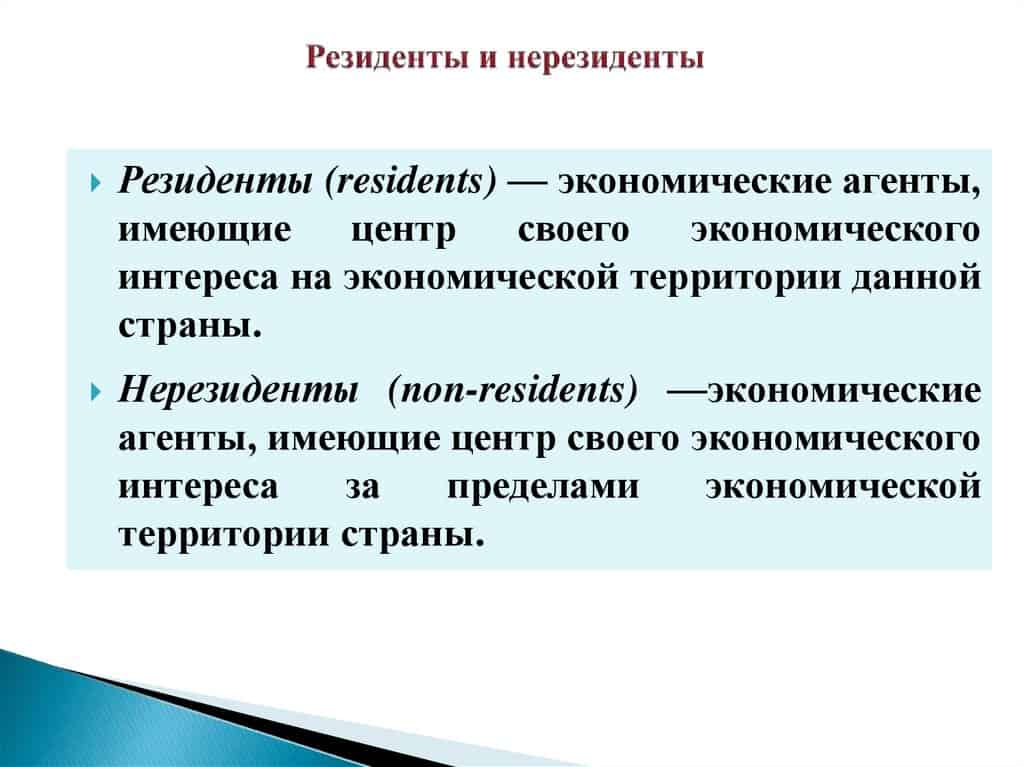

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

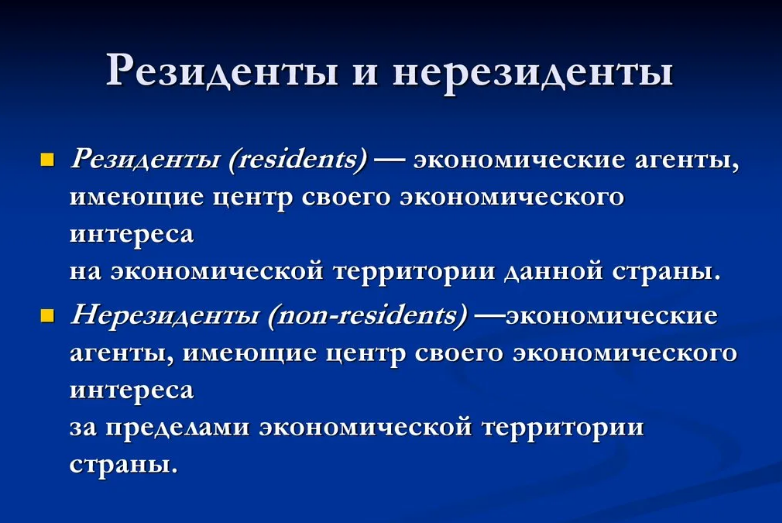

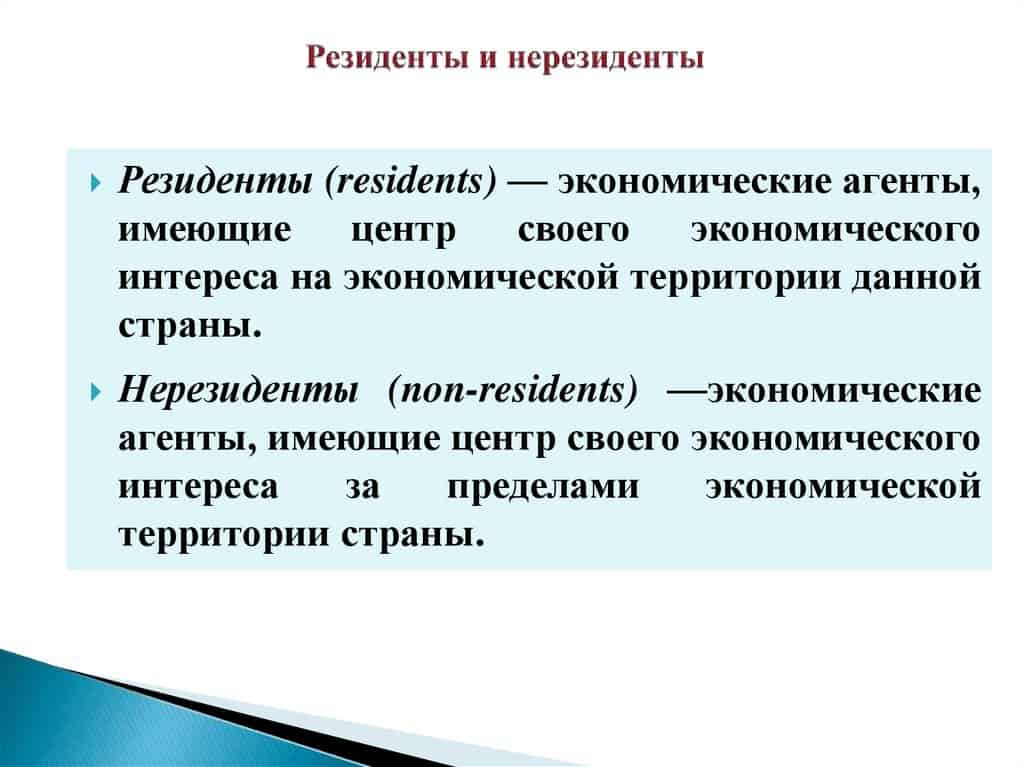

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

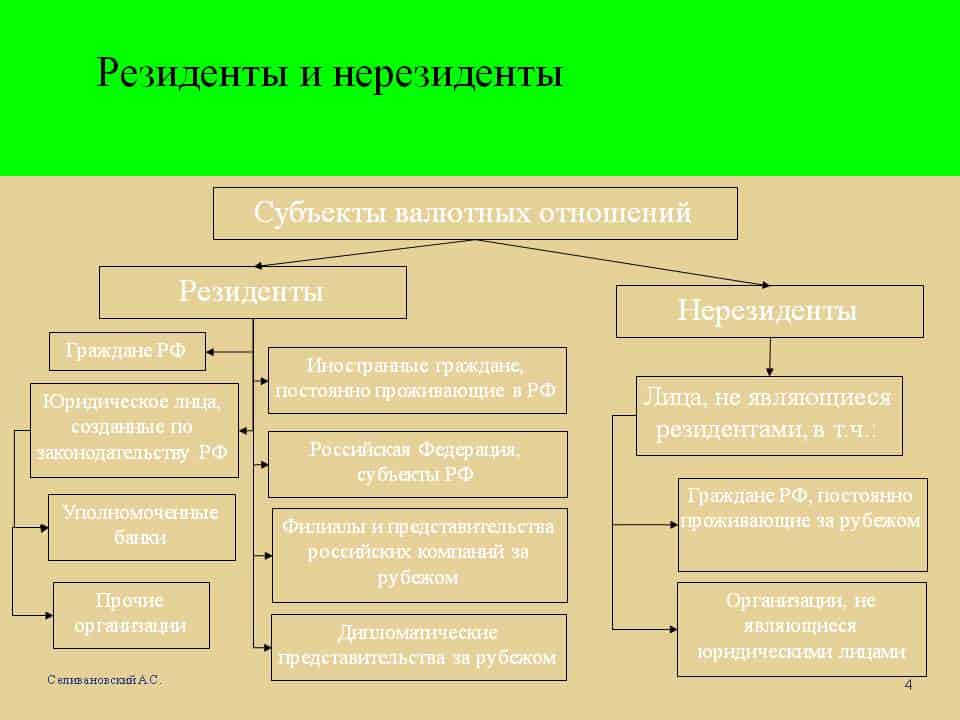

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

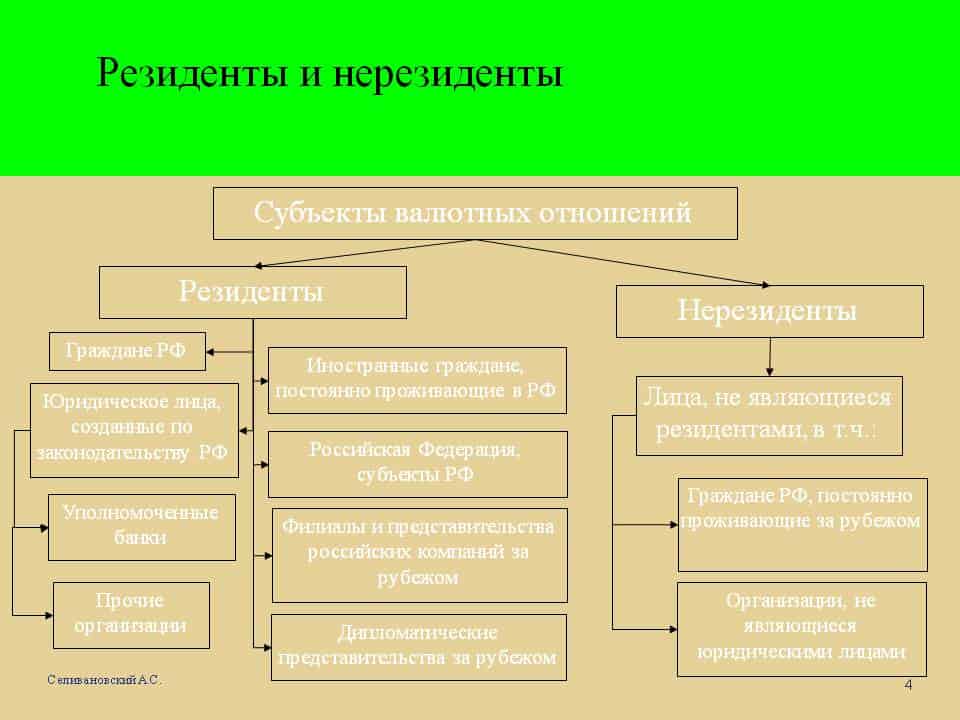

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Статус резидента в целях налогообложения

Компании, имеющие в штате сотрудников, обязаны располагать информацией о статусе резидентности работников. Данная необходимость объясняется следующим: в зависимости от статуса работника (резидент или нерезидент) работодатель рассчитывает сумму НДФЛ к начислению и удержанию. В частности, для нерезидентов РФ предусмотрена повышенная ставка налога (30%), при этом резиденты уплачивают НДФЛ из расчета 13% от суммы дохода.

Согласно действующему законодательству, право на налоговый вычет предоставляется только резидентами РФ. Поэтому, назначая и рассчитывая сумму налоговой компенсации, работодатель должен иметь исчерпывающую информацию о статусе резидентности работника.

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

Валютные операции резидентов РФ

Между резидентами операции в валюте запрещены, за некоторым исключением. Наиболее частыми исключениями являются: расчеты в магазинах, где торгуют беспошлинными товарами, расчеты в пути транспорта дальнего следования (при условии, что данная перевозка является международной). Также разрешено использование валютных средств при оплате обязательных налогов и сборов в федеральный бюджет.

Итак, резидент и нерезидент – в чем отличие их друг от друга? Разобраться довольно трудно. Иногда в замешательство попадают даже банковские работники, пытаясь присвоить верный статус гражданину. А уж понять, привнесут ли ужесточенные новым законодательством санкции порядок в действия представителей таких категорий, как резиденты и нерезиденты РФ, – совершенно не представляется возможным.

Ведь граждане, имеющие возможность открыть счет в банке другого государства, вряд ли обратят внимание на штраф в размере пяти тысяч рублей, для них такие расходы, скорее всего, значительными не являются. Помимо этого, внесенными поправками не учитываются компании нерезидентов за рубежом, используемые вместо открытия частных счетов

Формально такие расчеты не являются нарушением законодательства.

В любом случае резиденты и нерезиденты обязаны предоставлять уполномоченным органам всю необходимую информацию по движению собственных валютных средств в соответствии с перечнем, предусмотренным законом. Вести учет таких средств и составлять отчетность все же придется, независимо от вашего статуса.

Тема актуальна как для работодателей, планирующих принятие на работу определенных специалистов, так и для частных лиц, которых она традиционно интересует при необходимости вступления в отношения с государственными или коммерческими структурами. Вопрос о том, какой статус дает вид на жительство: резидент или нерезидент, возникает часто, поскольку человекопоток в Россию и из нее велик, и это требует постоянного разрешения проблемы прав и возможностей людей.

Вид на жительство – документ, который подтверждает право человека на постоянное проживание в государстве. В России он выдается на период, не превышающий 5 лет. ВНЖ представляет собой бланк установленного законодательством образца.

Обязательным требованием к претенденту на ВНЖ является отсутствие фактов нарушения им законов РФ.

И поэтому первое, что следует сделать человеку, желающему его получить, – обратиться в управление МВД по вопросам миграции. Это позволит не только снять с себя подозрения в неблагонадежности, но и получить необходимые консультации. А после этого можно начинать оформлять сам документ.

Как подтвердить резидентский статус?

Чтобы иметь приятную ставку по подоходному сбору или же претендовать на налоговые послабления, нужно быть уверенным в собственном статусе резидента РФ. Статус этот не только должен подходить под нужное число дней пребывания в стране, но и отвечать критериям, характерным для резидента.

В первую очередь, резидент должен быть организованным и законопослушным работником, регулярно отчисляющим в казну подоходные налоги. При официальном трудоустройстве статус резидента подтверждается справкой 2-НДФЛ из бухгалтерского отдела, где указан статус гражданина и его налоговая ставка. Поэтому работающие граждане беспокоиться о подтверждении резидентства не должны.

Если плательщик гражданином страны не является, или же получает доход самостоятельно, или имеет отношение к иным категориям жителей России, ему придётся подтвердить статус резидента, так сказать, вручную. Для этого следует направиться в ФНС с соответствующим заявлением. Документ хоть и не имеет чёткой структуры и формата, утверждённых законодательно, в нём нужно отразить следующее:

- данные обращающегося (ФИО, место жительства, адрес проживания);

- год, за который требуется подтверждение резидентства;

- копия ИНН;

- документы, прилагаемые к заявлению (например, справки об отчисленных налогах или ксерокопия загранпаспорта);

- контактные данные (номер телефона).

Помимо указанных документов потребуется приложить ксерокопию контракта с работодателем, подтверждающего трудоустройство человека в фирме, осуществляющей деятельность в стране, таблицу, где рассчитаны дни непрерывного пребывания в России (напоминаем, не менее, чем 183 дня). Документами, подтверждающими этот факт, могут быть выписки из журнала труда, табель учёта времени сотрудников или справка с рабочего места, заверенная отделом кадров.

Конкретный список бумаг, по которым устанавливается срок нахождения гражданина в стране и вне её, официально законом не утверждён. Поэтому можно использовать любые документы: паспорт и загранпаспорт, дипломатические документы, миграционную карту, удостоверения личности работников и подобное. Единственным документом, могущим подтвердить статус резидента по закону, является свидетельство из налоговой. Специалисты могут рассматривать заявление о просьбе подтвердить статус в течение сорока дней.

Налоговый резидент и «валютный» резидент все-таки не одно и то же

Налоговая служба напомнила, какие граждане являются резидентами для целей валютного законодательства

, а также рассказала, какие штрафы ждут тех, кто не уведомил ИФНС об открытии/закрытии счетов в банках, расположенных за пределами РФ.

Примечание

: Письмо ФНС от 16.07.2017 № ЗН-3-17/5523

Итак, «валютными» резидентами

признаются граждане РФ. И если резидент открыл/закрыл счет/вклад в банке, находящемся за пределами РФ, или изменились реквизиты этого счета/вклада, то резидент должен об этом уведомить ИФНС. И кроме того, в его обязанности входит представление отчета о движении средств по такому счету/вкладу.

За неподачу, например, уведомления гражданину грозит штраф в размере от 4000 руб. до 5000 руб. Если же он все же уведомил ИФНС, но с нарушением срока, то штраф составит от 1000 руб. до 1500 руб.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

Как определить резидентность

Вопреки расхожему мнению, статус резидентности напрямую не зависит от наличия или отсутствия у лица гражданства РФ. То есть гражданин другой страны и лицо без гражданства (с двойным гражданством) может быть резидентом РФ, и наоборот, гражданин РФ может иметь статус нерезидента.

Критерии установления статуса резидента

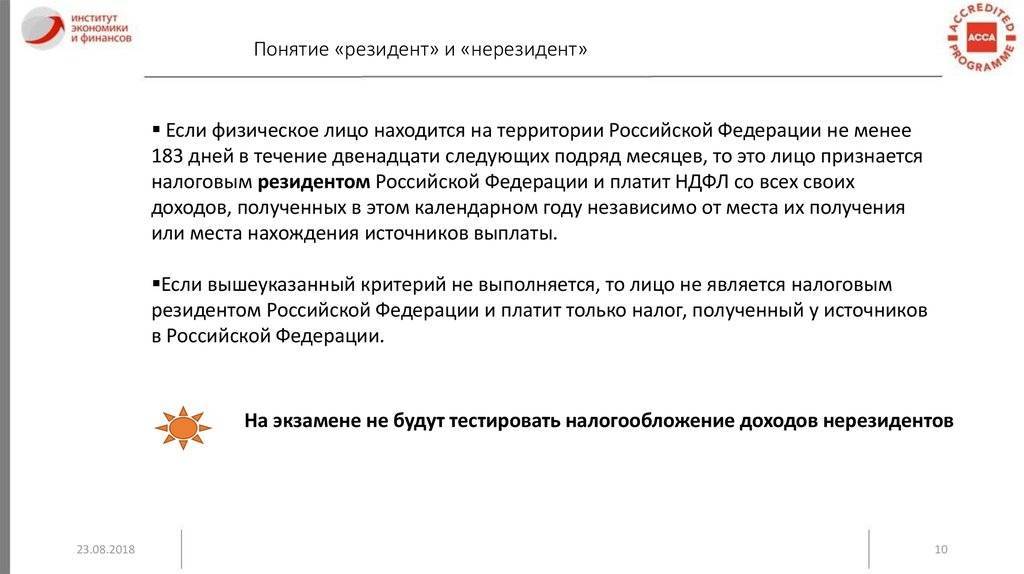

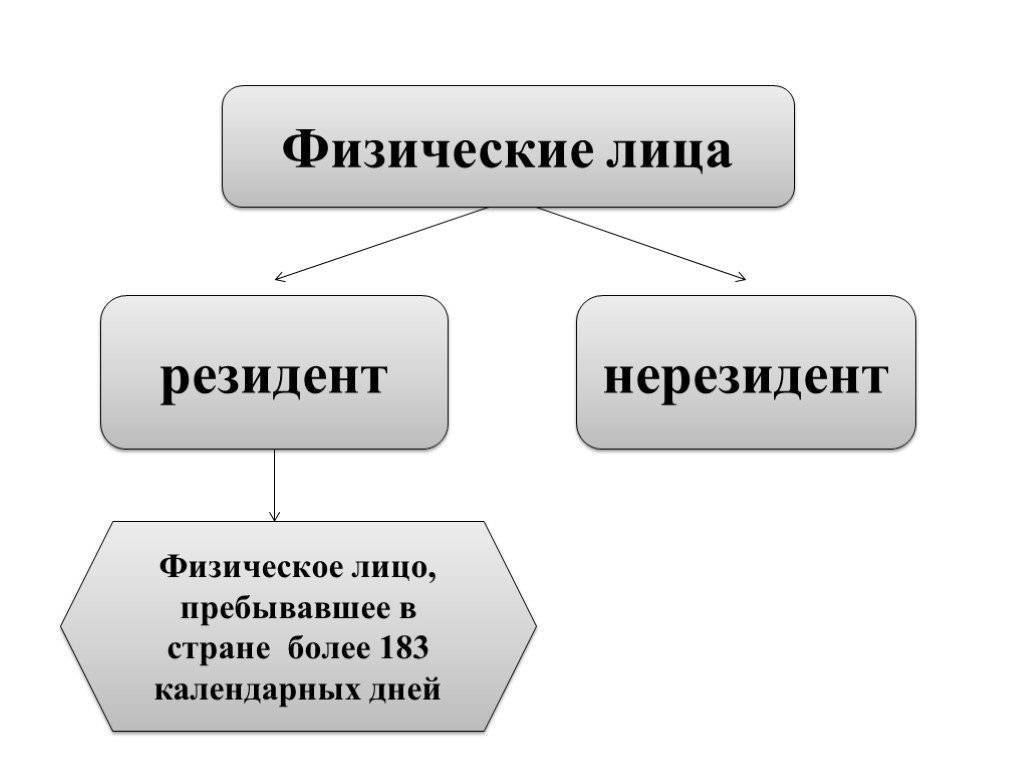

Главный критерий, позволяющий установить статус резидентности, – период нахождения лица на территории РФ. Лицо считается резидентом, если в течение года он находился на таможенной территории РФ не менее 183 календарных дней.

Порядок определения отчетного периода (календарного года) зависит от конкретной ситуации. К примеру, если в марте 2017 сотрудник принят на работу, и по итогам месяца ему выплачивается зарплата, то в данном случае отчетным периодом для определения резидентности будет апрель 2016 – март 2017. Если в период 01.04.16 – 31.03.17 сотрудник находился на территории РФ 183 дня и более, то он считается резидентом, а значит, может претендовать на налоговый вычет и расчет НДФЛ по ставке 13%.

Расчет времени пребывания в РФ

Для подтверждения резидентности сотрудник должен находиться 183 дня на территории РФ, при этом период пребывания должен быть непрерывным. При пересечении гражданином таможенной границы, расчет количества дней прерывается. Дата отбытия из России и день возвращения считаются днями пребывания на территории РФ.

Пример 1.

01.09.17 в компанию «А» принят новый сотрудник, гражданин Молдавии. 01.10.17 сотруднику начислена зарплата за сентябрь. Для определения резидентности, бухгалтер определяет расчетный период – 01.09.16 – 30.09.17. В течение указанного периода сотрудник:

- непрерывно находился на территории Молдавии – 01.09.16 – 31.03.17;

- находился на территории РФ – с 01.04.17 по настоящее время (01.10.17);

- во время пребывания в России посещал Молдавию – с 01.05.17 по 08.05.17 (8 дней).

Таким образом, в течение расчетного периода сотрудник пребывал на территории РФ в течение 183 дней (с 01.04.17 по 01.10.17). Однако, этот период нельзя считать непрерывным, так как сотрудник пересекал границу РФ и посещал Молдавию. В данном случае сотруднику следует рассчитывать налог по ставке 30%, так как он считается нерезидентом РФ.

Кто такой резидент

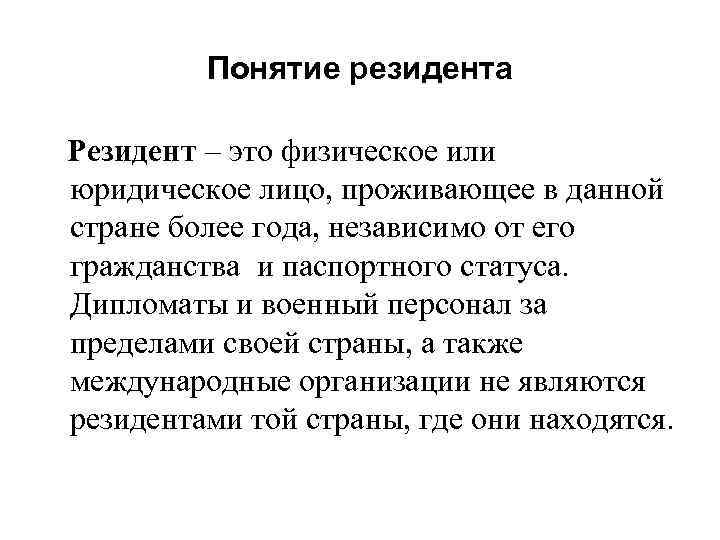

Резидентом в РФ является иностранное лицо, юридическое либо физическое, подчиняющееся полностью действующему отечественному законодательству, т. е. обладающее всей полнотой обязанностей, прав и свобод в границах государства. Иностранный гражданин с видом на жительство может получить статус резидента после того, как подтвердит свое пребывание в России в течение 183+ дней в пределах 1 года, говоря проще – в течение полугода за последние 12 месяцев.

Понятие «резидент» применяется в первую очередь в ситуациях, когда иностранное лицо вступает с государством в налоговые и экономические отношения.