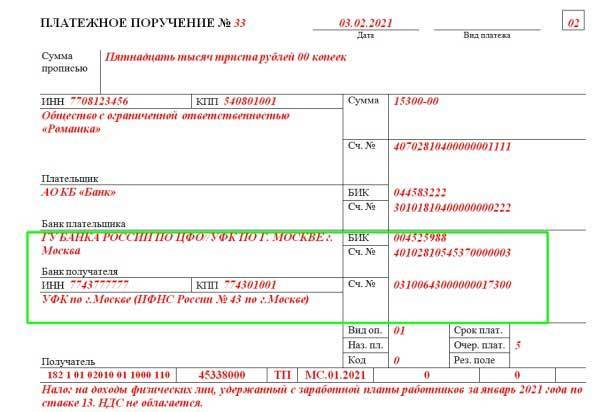

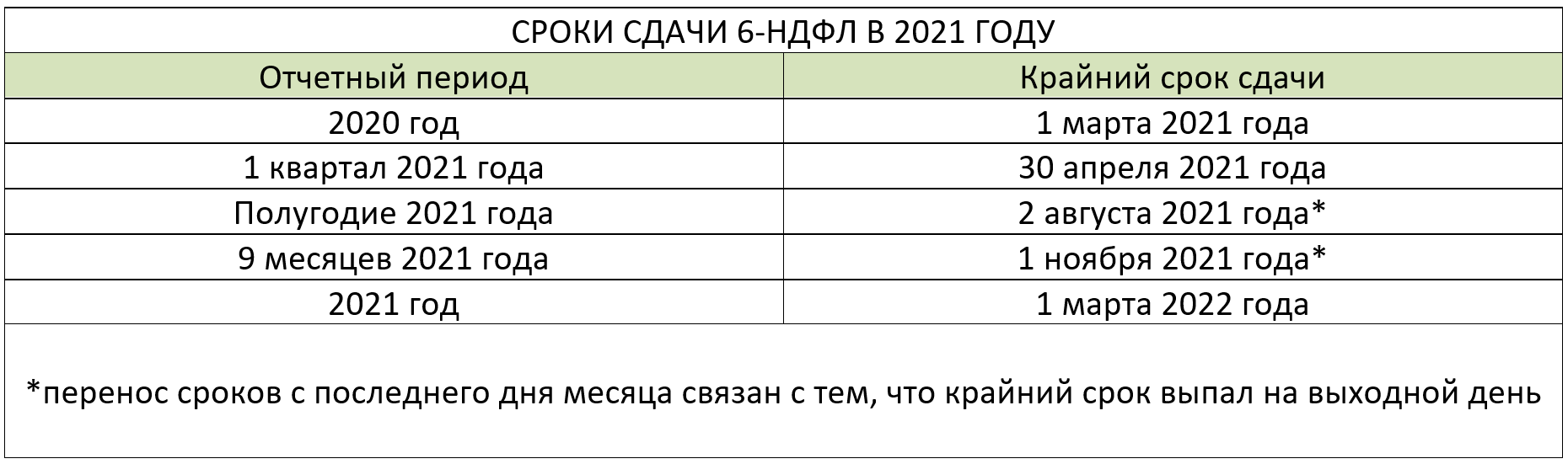

Налоговые ставки по НДФЛ

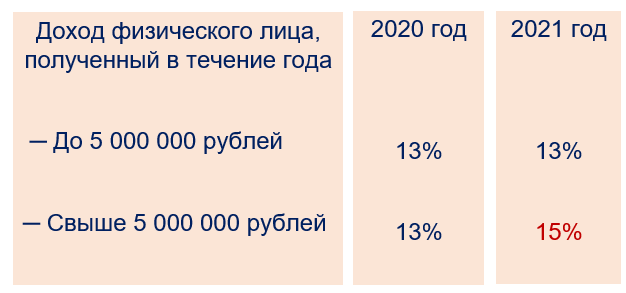

Ставка налога на доход физического лица, согласно поправкам в российском налоговом кодексе, имеет два значения: 13% и 15%. Правительство определило базовый доход, к которому применяется 13% для расчета отчислений в казну государства. Изменение ставки НДФЛ в 2022 году коснется тех, кто имеет доход более определенной базы. Они должны будут платить налог по повышенной ставке 15%.

Российские граждане, получающие зарплаты, премии, выигрыши в лотерее, дивиденды от размещения на бирже ценных бумаг, облигаций, банковских вкладов свыше 1 млн руб., использования прочих финансовых инструментов, подпадают под прогрессивную шкалу налогообложения.

Изменение НДФЛ в 2022 году

Авторы законопроекта уверяют, что это принесет не только весомую прибавку бюджету, но и для людей не будет слишком обременительным, так как, по сути, целых 58,02 млн. человек так и будут платить по ставке 13%, остальные же 14% населения почувствуют на себе всю мощь канонической фразы: «Ленин завещал делиться».

Необходимость реформы НДФЛ обсуждают уже давно. Этот прямой налог косвенно свидетельствует о благосостоянии граждан страны, фиксируя все их доходы, а также доходы связанных с российским бизнесом нерезидентов, и демонстрируя их превышение над подтвержденными расходами-вычетами и льготами.

26 Янв 2019

etolaw

569

Уплата нерезидентами налогов в повышенном размере

В отличие от налоговых резидентов, нерезиденты обязаны уплачивать налог на доходы по ставке, равной не 13% или 15% (с доходов свыше 5 млн рублей), а 30% от величины полученного дохода (п. 3 ст. 224 НК РФ). Общая ставка в 30% устанавливается в отношении следующих доходов, получаемых нерезидентами:

- от трудовой деятельности от работодателей из РФ (если нерезидент работает за границей на иностранного работодателя, то НДФЛ он не платит);

- выполнения работ и оказания услуг на основании гражданско-правовых договоров;

- продажи транспортных средств;

- сдачи в аренду нежилых помещений;

- сдачи в наем квартир и прочего жилья;

- продажи недвижимого имущества;

- использования авторских прав и т.д.

В отношении некоторых видов доходов для нерезидентов предусмотрены специальные ставки НДФЛ. К таким доходам, в частности, относятся (п. 3 ст. 224 НК РФ):

- дивиденды от долевого участия в деятельности российских организаций – 15%;

- от осуществления трудовой деятельности у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности, – 13%;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста – 13% (доплата к очередному отпуску, компенсация за оплату проживания и стоимость подарков и материальная помощь в пользу высококвалифицированных специалистов облагаются по ставке 30%);

- дивиденды по акциям публичных международных холдинговых компаний – 5%;

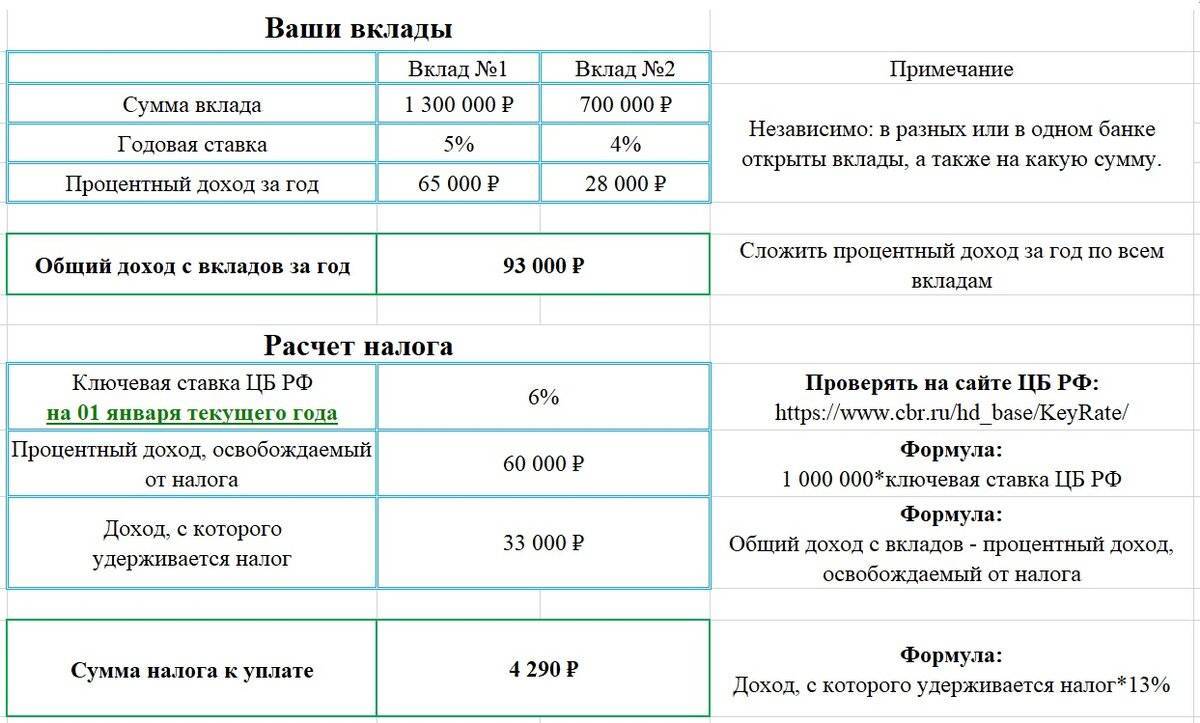

- проценты по вкладам (остаткам на счетах) в российских банках – 13% (15% – с доходов свыше 5 млн рублей).

При этом утрата физлицом статуса налогового резидента не освобождает его от обязанности по уплате имущественных налогов за принадлежащие им автомобили, квартиры, помещения, дома и земельные участки, располагающиеся на территории РФ.

При этом утрата физлицом статуса налогового резидента не освобождает его от обязанности по уплате имущественных налогов за принадлежащие им автомобили, квартиры, помещения, дома и земельные участки, располагающиеся на территории РФ.

Уплата налогов (на имущество, транспортного и земельного) осуществляется нерезидентами по тем же ставкам, что установлены и для налоговых резидентов. Различий и особенностей в этом отношении для нерезидентов НК РФ не устанавливает. На налогах нерезиденты теряют именно в части НДФЛ.

Призы в рекламных акциях

Довольно часто крупные торговые центры и гипермаркетов разыгрывают среди клиентов ценные призы и подарки. Данные мероприятия называют стимулирующими лотереями, их цель – повысить лояльность существующих клиентов и привлечь новых покупателей.

Если Вы выиграли денежный приз, то декларировать доход не нужно, ведь по закону все обязательства по уплате сбора принимают на себя организаторы акций. «На руки» Вы получаете «подарок» в виде 65% от общей суммы.

Иная ситуация складывается, когда призом в акции выступает материальная вещь – бытовая техника, недвижимость, автомобиль. Так как какие-либо средства «на руки» Вы не получаете, задекларировать доход и уплатить сбор Вам придется самостоятельно. Базой для налогообложения выступает стоимость выигрыша, которую документально подтверждает организатор акции.

Если Вы считаете, что гипермаркет завысил стоимость выигранного Вами телевизора (стиральной машины, автомобиля и т.п.), то Вы вправе обратиться к услугам оценщика. Специалисты независимой компании за отдельную плату проведут оценку выигрыша, о чем составят акт с указанием действительной рыночной стоимости приза. От этого суммы нужно рассчитывать налог. Сам акт оценки послужит Вам подтверждением цены товара при возникновении вопросов со стороны ФНС. Отметим, что к оценщику целесообразно обращаться в случае получения крупного приза (квартира, машина и т.п.), так как в данном случае Вы несете дополнительные расходы на услуги компании. Подача декларации и оплата средств в бюджет осуществляется в общем порядке и по срокам, описанным выше.

Пример №2: В марте 2021 г. Степанов В.Л. приобрел в магазине «Техно Рай» мобильный телефон. В апреле 2021 г. среди своих покупателей «Техно Рай» провел розыгрыш телевизора, победителем которого стал Степанов. Стоимость телевизора 21.300 руб. Рассчитаем, с какой суммы выигрыша Степанов должен оплатить сбор в бюджет?

Как известно, сумма выигрыша до 4.000 в год налогом не облагается. Поэтому Степанов оплатит сбор из суммы за минусом 4.000: 21.300 – 4.000 = 17.300.

Сбор оплачивается по ставке 35%, Степанов оплатит в бюджет: 17.300 * 35% = 6.055

Налоговые ставки по НДФЛ

Ставка налога на доход физического лица, согласно поправкам в российском налоговом кодексе, имеет два значения: 13% и 15%. Правительство определило базовый доход, к которому применяется 13% для расчета отчислений в казну государства. Изменение ставки НДФЛ в 2022 году коснется тех, кто имеет доход более определенной базы. Они должны будут платить налог по повышенной ставке 15%.

Российские граждане, получающие зарплаты, премии, выигрыши в лотерее, дивиденды от размещения на бирже ценных бумаг, облигаций, банковских вкладов свыше 1 млн руб., использования прочих финансовых инструментов, подпадают под прогрессивную шкалу налогообложения.

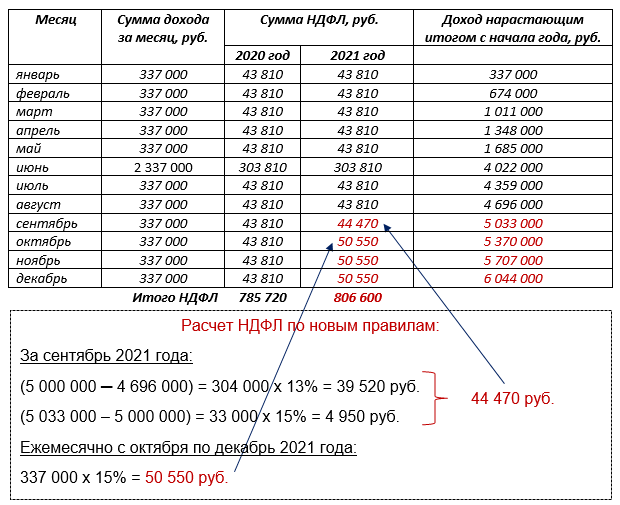

Особые правила расчета в 2022 году

Двухступенчатая система подсчета налога состоит в разделении общего дохода на две суммы, к которым будет применен разный процент налоговых отчислений.

Рассмотрим пример начисления налога для работника с заработной платой 600 000 руб. в месяц. За 12 месяцев его доход составит 7 200 000 руб.

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ), российский паспорт, ручка и деньги

С января по август на сумму 4 800 000 начисляется налог:

4800000 × 0,13 = 624000 руб.

В сентябре доход превысит 5 000 000 на 400 000. На недостающие до пяти миллионов 200 000 будет начислено 200000 × 0,13 = 26 000, на зарплату 400 000 – 60 000 по ставке 15%. С октября по декабрь заработная плата составит 1 800 000, на которую начисляется налог 15%:

1 800 000 × 0,15 = 270 000 руб.

Общая сумма выплат составит 980000 руб.

Налоговый вычет

Налоговый вычет — это когда ты сначала платишь подоходный налог государству, а потом имеешь право его вернуть.

Ежегодно государство расширяет перечень услуг, за которые можно вернуть деньги. С 2022 года можно вернуть вычет за занятия спортом. Для этого нужно в налоговой декларации указать все суммы, потраченные на занятия спортом, за себя и детей в возрасте до 18 лет.

Однако максимальная сумма затрат не может превышать 120 000 рублей. Причем эта сумма входит и в лимит, который можно вернуть за обучение либо лечение. Таким образом, максимальная сумма, на которую можно рассчитывать, составит 15 600 рублей в год.

Однако, чтобы претендовать на вычет за спорт, необходимо, чтобы ваш спортзал был включен в соответствующий реестр, который ежегодно утверждается правительством.

Изменения по УСН 2022 году

С 1 января 2022 года повысят лимиты по УСН: доходы не должны превысить 164,4 млн руб. Если допущено небольшое превышение и доходы составили не более 219,2 млн. руб., можно остаться на упрощенке, но налог надо считать по повышенным ставкам. Чтобы перейти на упрощенку с 2022 года, доходы организации за 9 месяцев 2021 года не должны были превысить 116,1 млн руб.

С 01.01.2021 изменяются условия применения упрощенной системы налогообложения

Теперь налогоплательщик утрачивает право на применение УСН, если его доходы по итогам отчетного (налогового) периода превысили 200 млн рублей (ранее – 150 млн рублей) или средняя численность его работников превысила 130 человек (ранее – 100 человек).

При этом установлены особенности применения УСН налогоплательщиками, чьи доходы за отчетный период (налоговый) период превысили 150 млн рублей, но не превысили 200 млн рублей и средняя численность работников которых превысила 100 человек, но не превысила 130 человек.

В этом случае необходимо применять повышенную налоговую ставку в отношении части налоговой базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения:

– 8% для объекта “доходы”;

– 20% для объекта “доходы минус расходы”.

Если превышения допущены в I квартале календарного года, то повышенная налоговая ставка устанавливается для всего налогового периода.

Также установлено, что если по итогам отчетного (налогового) периода сумма расходов налогоплательщика, который применяет УСН с объектом “доходы минус расходы”, превышает сумму доходов, то применительно к этому периоду налоговая база принимается равной нулю.

На 2020 год , который нужен для расчета лимитов по УСН, равен 1 (Федеральный закон от 03.07.2016 № 243-ФЗ). Таким образом, действующие лимиты будут сохранены, а значит:

- для перехода на УСН с 2020 года доходы за 9 месяцев 2019 года не должны превысить 112,5 млн руб.;

- плательщики УСН утратят право применять этот спецрежим в 2020 году, если их доходы окажутся больше 150 млн руб.

Правопреемники на УСН должны восстановить НДС, который принял к вычету их правопредшественник, в следующих случаях:

- полученные от правопредшественника товары, работы, услуги, имущественные права начинают использоваться в операциях, которые не облагаются НДС;

- правопредшественник в качестве покупателя перечислил предоплату и заявил с нее вычет по НДС, а отгрузка товара (либо возврат аванса при расторжении или изменении договора) осуществляется уже правопреемнику, который тоже заявляет налоговый вычет;

- уменьшилась стоимость товаров, приобретенных правопредшественником.

Кроме того, урегулирован вопрос о периоде восстановления НДС при переходе правопреемника на УСН:

- по общему правилу НДС восстанавливается в налоговом периоде, предшествующем переходу на УСН;

- если в результате реорганизации создана новая организация и она применяет УСН – в первом квартале, с которого применяется спецрежим;

- если к организации на УСН присоединяется организация на общем режиме налогообложения – в квартале, следующем за тем, в котором в внесена запись о прекращении деятельности присоединенной организации.

Налог по товарам, работам и услугам восстанавливается в том размере, который был принят к вычету правопредшественником, а по основным средствам и НМА – пропорционально остаточной стоимости (без учета переоценки). Основанием для восстановления являются оригиналы или копии счетов-фактур, прилагаемые к передаточному акту либо разделительному балансу. Если у правопреемника нет счетов-фактур, налог восстанавливается на основании бухгалтерской справки-расчета.

При подготовке были использованы материалы рассылки СПС “Консультант Плюс”

Статья написана и размещена 24 декабря 2011 года. Дополнена – 15.09.2014, 21.11.2014, 17.01.2016, 23.01.2016, 22.09.2016, 12.11.2016, 16.12.2016, 03.03.2017, 04.12.2017, 20.12.2017, 21.06.2018, 30.08.2018, 15.10.2018, 12.12.2018, 26.06.2019, 14.10.2019, 13.12.2020, 07.12.2021

Когда будет применяться повышенная ставка НДФЛ

С 2021 года будут повышенная ставка НДФЛ будет применяться при следующих условиях:

- сумма дохода в год превысила 5 млн руб;

- доход входит в список, утверждённый законом от 23.11.2020 № 372-ФЗ.

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2020 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2020 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2021 год, но пока такой информации нет.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно

Транспортный налог

Увеличен минимальный порог стоимости легкового автомобиля, который попадает под «налог на роскошь». Ранее эта сумма равнялась 3 млн рублей, теперь — 10 млн рублей.

Перечень автомобилей ежегодно утверждает Минпромторг. Узнать, какие автомобили, по мнению властей, стоят свыше 10 млн рублей можно в перечене, начиная с 37 страницы.

«Налог на роскошь» — коэффициент, на который умножается сумма обычного транспортного налога, уплачиваемого ежегодно автовладельцами. Теперь, если стоимость легкового автомобиля превышает 10 млн рублей, согласно формуле мощность и ставка налога умножается на повышающий коэффициент, равный 3.

Таким образом, из-за сильного роста цен на автомобили обладателям дорогих кроссоверов не придется платить тройной налог.

Все эти изменения распространяются на автомобили, приобретенные с 1 января 2022 года.

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Распространенные ошибки по теме “Удержание налога на доходы с иностранных работников в 2022 году”

Ошибка: Работодатель подал заявление в ИФНС на оформление вычета по НДФЛ иностранному сотруднику в счет уплаченных им авансовых платежей при “покупке” патента. Не дождавшись уведомления о позволении совершать вычеты, наниматель уменьшил НДФЛ с ближайшей зарплаты мигранта.

До тех пор, пока ИФНС не пришлет уведомление о возможности налогового вычета, работодатель иностранного сотрудника не имеет права на уменьшение суммы НДФЛ с заработной платы мигранта. Даже в том случае, если уведомление не приходит в течение длительного периода времени.

Ошибка: Работодатель, предприятие которого зарегистрировано в Санкт-Петербурге, берет на работу иностранного гражданина, оформившего патент в Московской области.

Иностранный гражданин должен осуществлять трудовую деятельность на территории того региона, в котором он оформил патент. Если работа будет найдена в другом субъекте РФ, патент придется переоформлять.

Статус налогового резидента и его утрата

В целях определения налоговой ставки, по которой облагаются получаемые физлицами доходы, НК РФ делит всех физлиц на налоговых резидентов и тех, кто налоговыми резидентами не является. Резиденты уплачивают НДФЛ по общим ставкам (13% и 15% – с доходов свыше 5 млн рублей), а нерезиденты – по повышенной ставке 30%.

При этом резидентство определяется не гражданством и не объемом налогов, уплачиваемых в бюджеты различных уровней. Налоговыми резидентами могут являться как граждане РФ, так и иностранные граждане и даже лица без гражданства. По закону статус налогового резидента напрямую зависит от количества дней, которые физлицо провело на территории России в течение последнего года.

Налоговыми резидентами считаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). 183 дня пребывания в РФ исчисляются путем суммирования всех календарных дней, в которые человек находился в России за последние 12 месяцев.

Причем данный период в 183 дня не прерывается на периоды выезда налогоплательщика за границу для краткосрочного лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ и оказанием услуг на морских месторождениях углеводородного сырья. Краткосрочным здесь считается период менее шести месяцев. То есть, если человек лечился за границей в течение, скажем, 20 дней, то эти 20 дней также войдут в период нахождения в России для целей получения статуса налогового резидента. Если же человек лечился или учился за границей более 6 месяцев в течение последних 12 месяцев, то время лечения и обучения из периода проживания в России исключается.

И если человек, независимо от своего гражданства, по каким-либо причинам уехал из России и в течении 12 последовательных месяцев проживал за пределами страны более 183 дней, то статус налогового резидента он утрачивает. Утрата данного статуса непременно влечет за собой ряд налоговых последствий. В первую очередь – налогообложение получаемых доходов по повышенной ставке НДФЛ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Для определения ставки НДФЛ, по которой облагаются получаемые доходы, НК РФ делит всех физлиц на налоговых резидентов и нерезидентов.

2. Налоговое резидентство РФ не зависит от гражданства, резидентами могут являться как граждане РФ, так и иностранные граждане и лица без гражданства.

3. Статус налогового резидента зависит от количества дней, которые физлицо провело на территории России в течение последнего года.

4. Налоговыми резидентами считаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. 183 дня исчисляются путем суммирования всех календарных дней, в которые человек находился в России за год.

5. Резиденты уплачивают НДФЛ по ставкам 13% и 15% (с доходов свыше 5 млн рублей), а нерезиденты – по ставке 30%.

6. Уплаченный за текущий календарный год НДФЛ лицу, потерявшему статус резидента, пересчитают по ставке 30% с начала года.

7. Нерезиденты автоматически теряют право на получение всех видов налоговых вычетов по НДФЛ: стандартных, социальных, инвестиционных, вычетов, связанных с ценными бумагами и финансовыми инструментами, а также профессиональных налоговых вычетов.

8. Нерезиденты лишаются налоговых льгот при продаже и покупке недвижимости.

9. Налог на имущество, транспортный и земельный налоги нерезиденты уплачивают в общем порядке.

10. Статус налогового резидента можно вернуть, подтвердив его в заявительном порядке.

НДФЛ с отпускных и больничных. Предельные сроки в 2022 году

НДФЛ с отпускных и больничных начисляется и уплачивается по-другому. Если быть точнее, то по данным видам дохода предусмотрены увеличенные сроки исполнения налоговых обязательств налоговым агентом.

Как правило, платеж перечисляется до конца месяца, в котором начислен налог на выплату по временной нетрудоспособности, либо на вознаграждение работнику, выплаченную за период отпуска.

Сам налог начисляется в день получения дохода, а удерживается, в момент выплаты денежных средств.

В случае с больничным, сроки его оплаты немного другие. Начисление производится на протяжении 10-ти рабочих суток с момента предъявления работником листка временной нетрудоспособности. А само пособие выплачивается вместе с выдачей ближайшего заработка – с авансом или заработной платой.

Пример

Допустим, что работник предоставил больничный лист 1 июля. Заработная плата на предприятии выплачивается 15 числа.

Днем получения дохода в таком случае будет период начисления пособия, а если быть точнее, то 12 июля 2022 года. 15 июля сотрудник получил выплату вместе с заработной платой. Если за оплату труда компания обязана перечислить НДФЛ 15 или 16 июля, то за больничный – до 2 августа.

Пример расчета налога

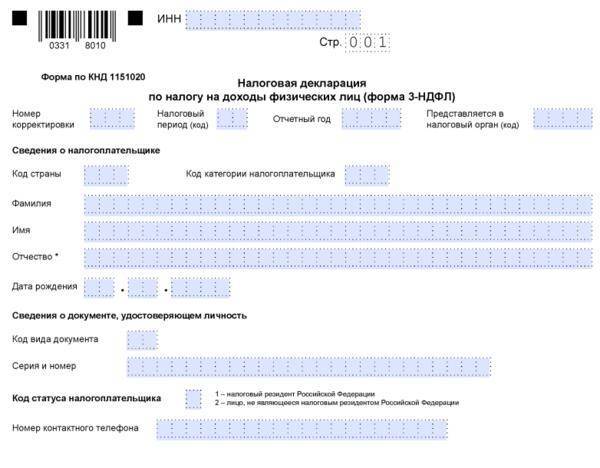

Рассмотрим пример расчета, который выполнил онлайн-калькулятор НДФЛ бесплатно для начисленного сотруднику предприятия оклада размером 20 000 руб. за месяц труда. У рабочего есть один ребенок пяти лет.

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и следующих детей;

- 12 000 рублей — на ребенка, являющегося инвалидом.

Значит, нашему сотруднику положен вычет в размере 1400 руб. Действующий онлайн-калькулятор подоходного налога не умеет уменьшать налогооблагаемую сумму автоматически, посчитаем ее в ручном режиме:

В специальном поле указываем расчетный доход налогоплательщика, для того чтобы подсчитать удержание с него. Указываем сумму, которую мы получили в результате предыдущего расчета, — 18 600 руб.

В нашем случае с работника удерживаем 2418 руб. В следующем поле онлайн-калькулятор показывает итоговую сумму за вычетом налога. Эту сумму — 16 182 рубля сотруднику следует выдать на руки.

На примере видно, как удобен и прост онлайн-калькулятор в использовании. С его помощью вы можете рассчитать НДФЛ с любых выплат сотрудникам или полученных налогоплательщиком денег.

Какие ставки налога действуют в 2022 году

Налоговым кодексом РФ предусмотрено пять ставок НДФЛ. Применяемая ставка зависит от вида дохода гражданина, а также от его налогового статуса. Рассмотрим применяемые в 2022 году ставки более подробно.

Ставка 13 процентов

Это – основная, самая распространенная ставка. Она используется для обложения доходов граждан, являющихся налоговыми резидентами РФ, то есть граждан, фактически находящихся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Так, ставка 13 процентов применяется:

к сумме дохода по совокупности налоговых баз за год, равной или менее 5 млн рублей.

В отношении доходов, полученных в 2021 или 2022 г., при исчислении налога налоговыми агентами ставки применяются к каждой налоговой базе отдельно.

При этом при определении суммы налога в отношении доходов от долевого участия в расчет не включаются иные налоговые базы.

Если сумма дохода за год превышает 5 млн рублей, то сумма налога рассчитывается как 650 тысяч рублей и 15 процентов с суммы, превышающей 5 млн рублей.

По указанной ставке облагаются и проценты по вкладам (остаткам на счетах) в банках на территории РФ. Налог подлежит уплате с совокупного процентного дохода за календарный год за минусом необлагаемой суммы процентов;

независимо от суммы к доходам от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, доходам в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а также подлежащих налогообложению доходов, полученных в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

Налог по ставкам 9

Ставка 9 процентов установлена в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007.

Ставка 15 процентов

Под ставку НДФЛ 15 процентов подпадают доходы, входящие в состав совокупности налоговых баз, при превышении порогового значения 5 млн рублей, а также доходы, полученные в виде дивидендов по российским ценным бумагам. При этом есть исключения, при которых доходы в виде дивидендов не облагаются налогами. Это возможно, когда:

- доходы по таким ценным бумагам не облагаются налогом в соответствии с Налоговым кодексом РФ или международным договором РФ;

- доходы по таким ценным бумагам облагаются по ставке 0 процентов;

- налоговый агент не исчисляет и не удерживает сумму налога с таких доходов в соответствии с Налоговым кодексом РФ.

Налог по ставке 30 процентов

По данной ставке облагаются доходы по ценным бумагам, выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемые лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями Налогового кодекса РФ.

Исключением являются следующие случаи:

- доходы по таким ценным бумагам не облагаются налогом в соответствии с Налоговым кодексом РФ или международным договором РФ;

- доходы по таким ценным бумагам облагаются по ставке 0 процентов;

- налоговый агент не исчисляет и не удерживает сумму налога с таких доходов в соответствии с НК РФ.

Налог по ставке 35 процентов

По ставке НДФЛ 35 процентов в 2022 году продолжают облагаться следующие доходы граждан, являющихся резидентами.

Данная ставка применяется при расчете НДФЛ с доходов в виде:

- выигрышей и призов от участия в конкурсах и играх, проводимых в целях рекламы, в сумме, превышающей 4000 рублей;

- сумм экономии на процентах по рублевым займам (кредитам) в части превышения суммы процентов, исчисленной исходя из 2/3 ставки рефинансирования Банка России на дату фактического получения дохода;

- сумм экономии на процентах по займам (кредитам) в иностранной валюте в части превышения суммы процентов, исчисленной исходя из 9 процентов годовых;

- отдельных выплат членам кредитного потребительского кооператива в части превышения сумм, исчисленных исходя из увеличенной на 5 процентов ставки рефинансирования Банка России.

Во всех случаях НДФЛ по ставке 35 процентов рассчитывается отдельно по каждой сумме дохода без уменьшения на вычеты.

Какая база для начисления страховых взносов будет в 2022 году: новые лимиты

- 865 000 рублей – предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- 1 150 000 рублей – предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование.

Какая предельная величина базы по страховым взносам на 2022 год? Какой новый размер базы определили в Правительстве РФ с 1 января 2022 года? По каким тарифам начислять страховые взносы после превышения новых лимитов? Ответы на эти и другие вопросы, также таблицу с новыми лимитами (пределами) базы по страховым взносам, вы найдете в данной статье.

Социальный вычет по взносам на негосударственное пенсионное обеспечение

Данный социальный налоговый вычет, позволяет уменьшить доход, облагаемый НДФЛ на сумму уплаченных вами дополнительных страховых взносов на накопительную пенсию или пенсионных взносов на негосударственное пенсионное обеспечение (НГО). Уменьшить на социальный вычет можно доходы, относящиеся к основной налоговой базе (например, заработную плату), а в случае, если их недостаточно, также доходы от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, доходы в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а также подлежащие налогообложению доходы, полученные физическими лицами в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

Важно! Чтобы воспользоваться вычетом, вы должны иметь статус налогового резидента. По общему правилу к ним относятся лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев

Размер социального вычета ограничен. Он предоставляется в сумме фактически произведенных расходов, но не более 120 000 руб. за год в совокупности с другими социальными вычетами.

Основные изменения по НДФЛ с 1 января 2022 года

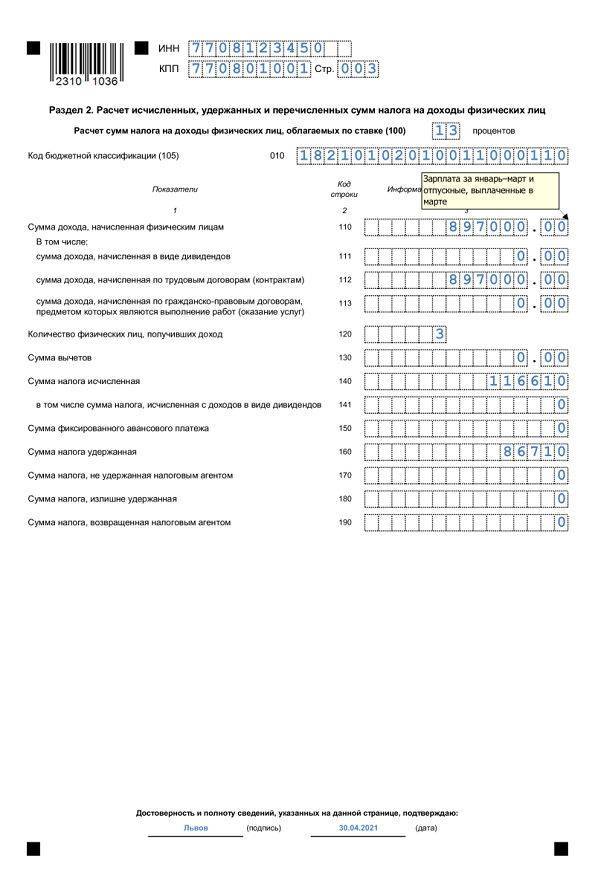

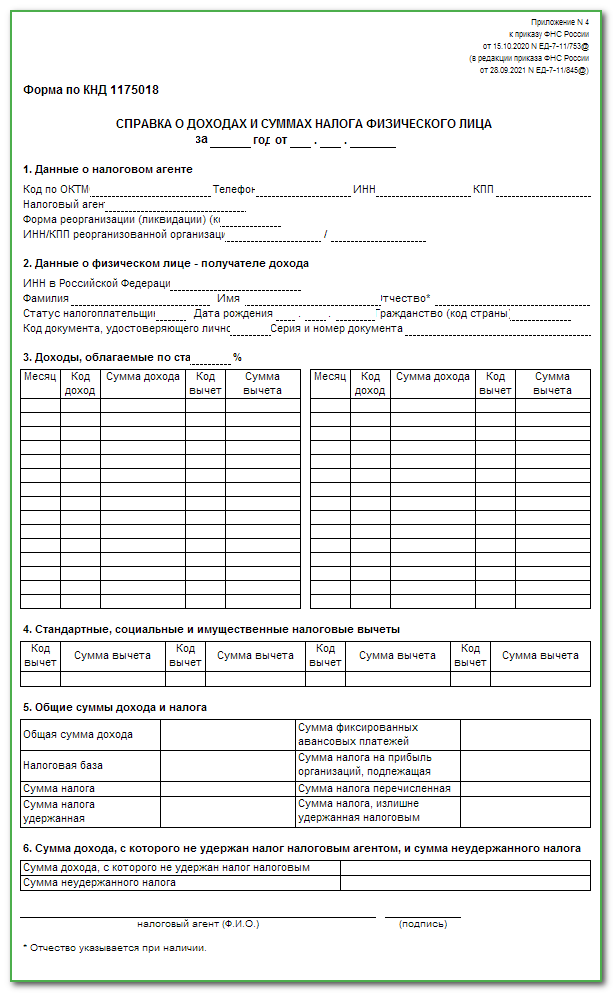

Два документа 2-НДФЛ и 6-НДФЛ были скорректированы и объединены в один. Справка 2 НДФЛ в 2022 году претерпела изменения и оформляться как самостоятельный документ не будет. Вместо этого работнику обязаны выдать приложение к форме 6-НДФЛ.

Какие изменения в 2022 году произойдут с оформлением справки 6 НДФЛ? С 1 января эта форма будет содержать в себе приложение в виде справки о доходах и налогах физического лица. Правила ее заполнения определены приказом Федеральной налоговой службы России. Новый вариант оформления формы включает в себя 2 раздела:

- В первом разделе указываются перечисленные налоговые отчисления с указанием даты.

- Во втором разделе определен доход физического лица, начисленные суммы налога, удержанного, неудержанного, возвращенного.

Кроме того, в справке появилось больше информации о налоговом агенте. Данные об организации размещаются на титульном листе.

Предельная сумма для начисления страховых взносов 2022

Предельные суммы для начисления страховых взносов 2022 г. проиндексированы согласно показателям роста средней зарплаты россиян с применением повышающих коэффициентов. По данным Минэкономразвития РФ, номинальная зарплата на одного работающего в РФ увеличилась в 1,08 раза, что прямо повлияло на новый лимит базы для начисления страховых взносов-2022 на соцстрахование. Лимит облагаемого дохода по «пенсионным» взносам определен путем умножения средней российской зарплаты на 12 и на 2.

Постановлением Правительства РФ от 15.11.2022 № 1378 установлены предельные суммы выплат физлицам для начисления страхвзносов в 2022 году. Данные показатели меняются в РФ ежегодно. В этой статье расскажем о максимальных суммах выплат и вознаграждений физлицам, которые облагаются страховыми взносами в будущем году.

Кто и сколько должен заплатить

Возникает вопрос, все ли суммы облагаются налогом? Ведь основная часть выигрышей по одной лотерее обычно не превышает 100-1000 руб. на одного игрока. Ст. 217 п.28 НК РФ устанавливает, что от уплаты налога освобождаются полученные денежные выигрыши или подарки стоимостью до 4000 руб. Считается общая сумма выигрышей за налоговый период, то есть, за год.

Рассмотрим, сколько нужно будет заплатить налога на лотерею в зависимости от суммы полученного дохода:

| Выигрыш | Ставка налога | Размер налогового платежа |

| До 4000 руб. | Не облагается | — |

| От 4000 до 15000 руб. | 13% | (Сумма выигрыша-4000 руб.)*0,13 |

| Свыше 15000 руб. | 13% | Сумма выигрыша*0,13 |

Пусть вы выиграли в одной из лотерей на сайте Столото 200 руб. и больше побед не было (читайте, как купить билет на Столото). Платить налоги с этой суммы не нужно, так как она меньше установленных 4000 руб. Если же вы получили несколько мелких выигрышей, и их сумма за год составила, например, 5000 руб., то налоговый платеж будет (5000-4000)*0,13=130 руб.

По выигрышам, равным или превышающим 15000 руб., налоговый платеж рассчитывается по каждой полученной сумме.

Согласно НК РФ в 2021 году обязанность по уплате налога ложится:

- на участника лотереи, получившего выигрыш, если его сумма не превышает 15000 руб.;

- на организатора лотереи, если сумма выигрыша участника равна или более 15000 руб.

С крупными выигрышами в плане налогообложения все просто. Победитель получает сумму выигрыша, уменьшенную на сумму полагающегося налога. Никаких других дополнительных действий ему предпринимать уже не нужно. При получении приза менее 15000 руб. ответственность за выполнение налоговых обязательств ложится полностью на плечи игрока-участника.

В случае получения в лотерее не денежного приза, а имущества (недвижимость, автомобиль, техника и др.) может возникнуть ситуация, когда организатор не имеет возможности заплатить налоговый платеж. В этом случае, организатор лотереи уведомляет налоговый орган и участника-победителя об этом. Обязанность заплатить налог ложится на плечи получателя приза. Придется выбирать заплатить налог или отказаться от такого подарка вовсе.