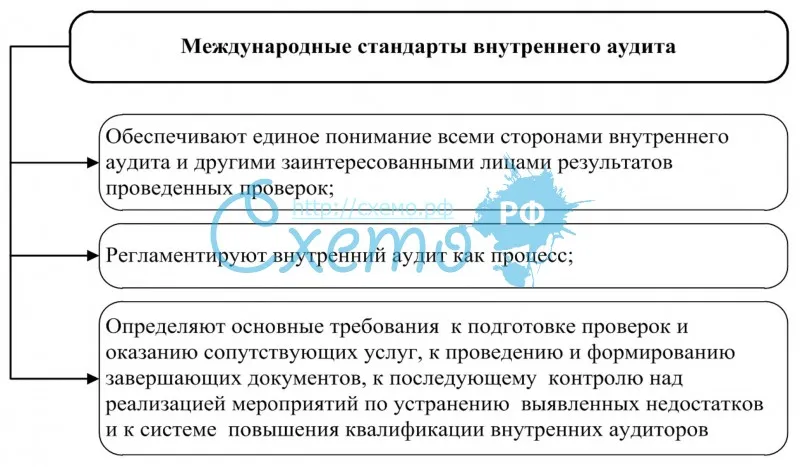

Что собой представляют МСА

Международные стандарты аудита (МСА), или в международной транскрипции (англ.) International Standards on Auditing (ISA) – свод документации, содержащей профессиональные требования и условия проведения аудиторской деятельности. Их издает Международная бухгалтерская ассоциация, проводя через Комитет по международным стандартам аудита и подтверждения достоверности информации.

В Российской Федерации используется только часть этих стандартов, но постепенно свод их для применения в отечественном аудите расширяется, особенно масштабная динамика произошла в 2017 году.

ВАЖНО! Главное отличие МСА в приоритете содержания над формой: они основаны не на жестком регламенте, а на гибких принципах уместности, достоверности, полноты и нейтральности

Применение аудита по МСА на предприятиях

Предприятия ведут финансовую отчетность, и если это происходит по требованиям МСФО (международной системы финансовой отчетности), то и проверка ее должна осуществляться по международным требованиям. Как правило, такую отчетность ведут, а значит, и будут являться объектами международного аудита, следующие организации:

- компании, у которых есть активные зарубежные партнеры;

- юрлица, планирующие свой выход на международную экономическую арену;

- предприниматели, ищущие зарубежных инвесторов;

- организации, кредитующиеся у иностранных банков;

- предприятия, исповедующие корпоративные ценности международных финансовых объединений.

К СВЕДЕНИЮ! В рамках отечественного законодательства в этот перечень обязательно входят кредитные и страховые компании, негосударственные пенсионные фонды, федеральные унитарные предприятия (по перечню, утвержденному Правительством), акционерные общества, чьи акции принадлежат государству, и любые предприятия, торгующие на международных фондовых биржах.

Зачем проводить аудит по МСА

Для обеспечения принципа достоверности финансовой отчетности законодательство требует проведение проверки не менее чем 1 раз в год. Если компания ведет и публикует отчетность по международным финансовым стандартам, то аудит также должен проводиться в соответствии с международным регламентом.

Этапы проведения аудита по МСА

Поскольку аудит является стандартизированной процедурой, он должен проводиться по определенному регламенту:

- Подготовительный этап аудита включает в себя:

- оценку поля деятельности аудитора – количества и состава исследуемой отчетности;

- согласование условий аудита (сроков, стоимости и др.);

- заключение договора на проведение аудита;

- оформление предварительного плана проверки;

- подготовку ответов и документации в соответствии с аудиторскими запросами.

- Аудиторское исследование (сбор и оценка доказательств). Собственно проверка, включающая исследование отчетности за предыдущий год (для объективного сравнения показателей) и за отчетный. Изучению подлежат:

- бухгалтерские отчеты;

- финансовая документация;

- управленческая информация.

Процедура аудита предусматривает не только анализ документов, но и интервью с сотрудниками и руководством, наблюдение, обследование производственных помещений и складов и т.п.

ВНИМАНИЕ! Обязательно фиксировать всю информацию, могущую повлиять на доказательность аудиторского мнения при формулировке выводов. ОБРАТИТЕ ВНИМАНИЕ! Отчет о результатах аудита, проведенного по отечественным стандартам, может значительно отличаться от итогов аудита по МСА

Это объясняется несовпадением принципов и подходов к оценке

Формулировка заключения. Корректируются данные, составляется отчет и формируется окончательное аудиторское заключение. Оно предоставляется заинтересованным в результате получателям: контрагентам, потенциальным инвесторам, высшему руководству, кредитным организациям и др.

ОБРАТИТЕ ВНИМАНИЕ! Отчет о результатах аудита, проведенного по отечественным стандартам, может значительно отличаться от итогов аудита по МСА. Это объясняется несовпадением принципов и подходов к оценке

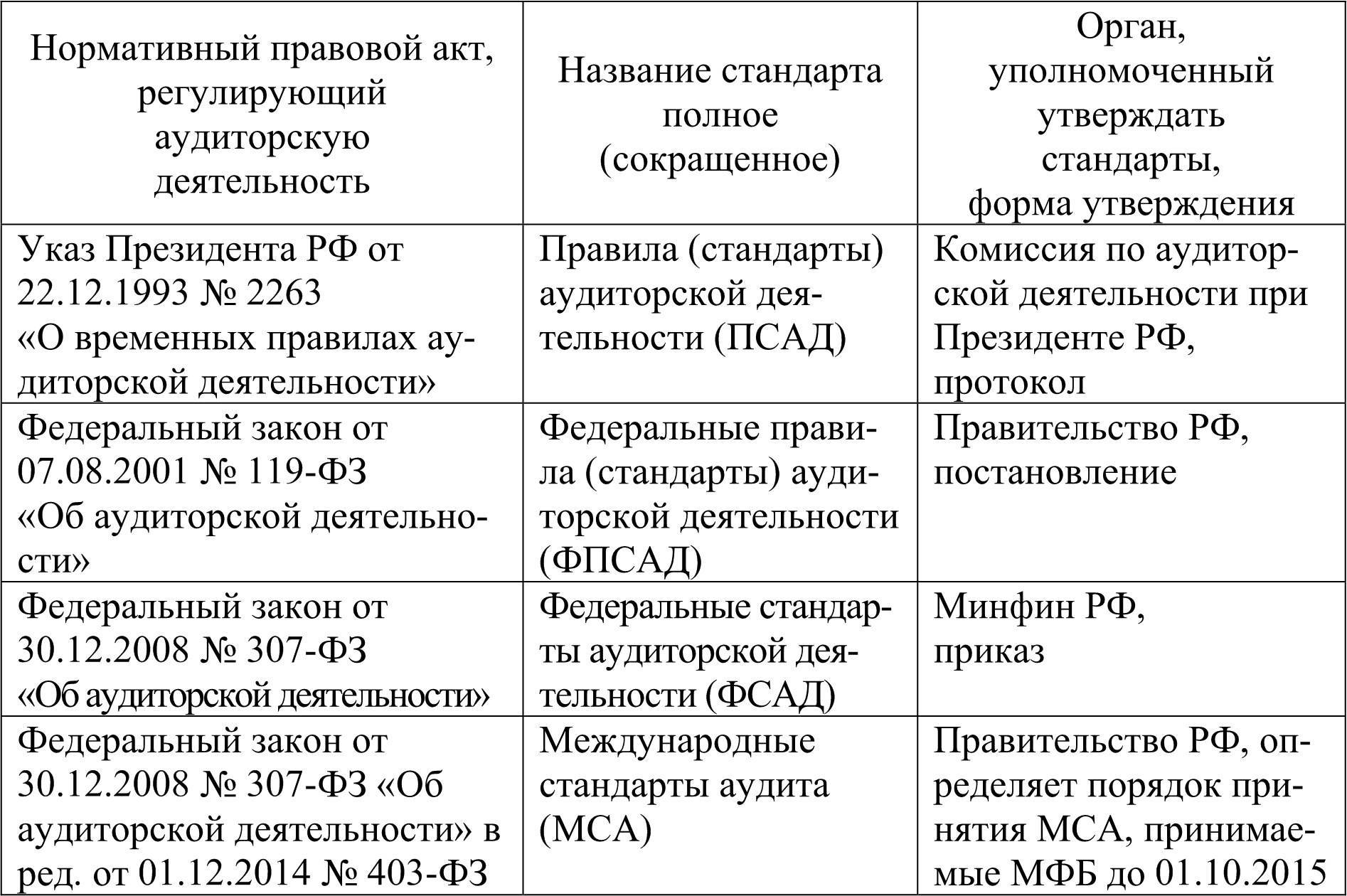

Кто вправе провести аудит по МСА

На российских предприятиях аудит в соответствии с международными стандартами могут проводить только аудиторские компании. Требования к ним определены законодательно (Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности»):

- организация не должна иметь иной сферы деятельности, кроме аудиторской и сопутствующих услуг;

- компания должна значиться в реестрах СРО (саморегулируемых организаций);

- проводить аудит должны исключительно сертифицированные специалисты.

Важно выбирать для проведения аудита по МСА специалистов с учетом отраслевой специфики предприятия

Статус Положений о международной аудиторской практике

Разработкой положений МСА занимается достаточно большое число организаций. Среди основных: Международная федерация бухгалтеров (МФБ), созданная в 1977 г. и Комитет по международной аудиторской практике (КМАП), Международный центр реформы системы бухгалтерского учета (МЦРСБУ).

МСА используется при разработке любого вида отчетности, не только лишь финансовой. Помимо Сборника стандартов аудита при его проведении широко используются соответствующие руководства, представленные в форме пояснительного и иного материала. При этом проведении отчетности по МСА не исключает выполнения аудита по другим стандартам, принятым в каждом конкретном государстве.

Особенности международного стандарта аудита

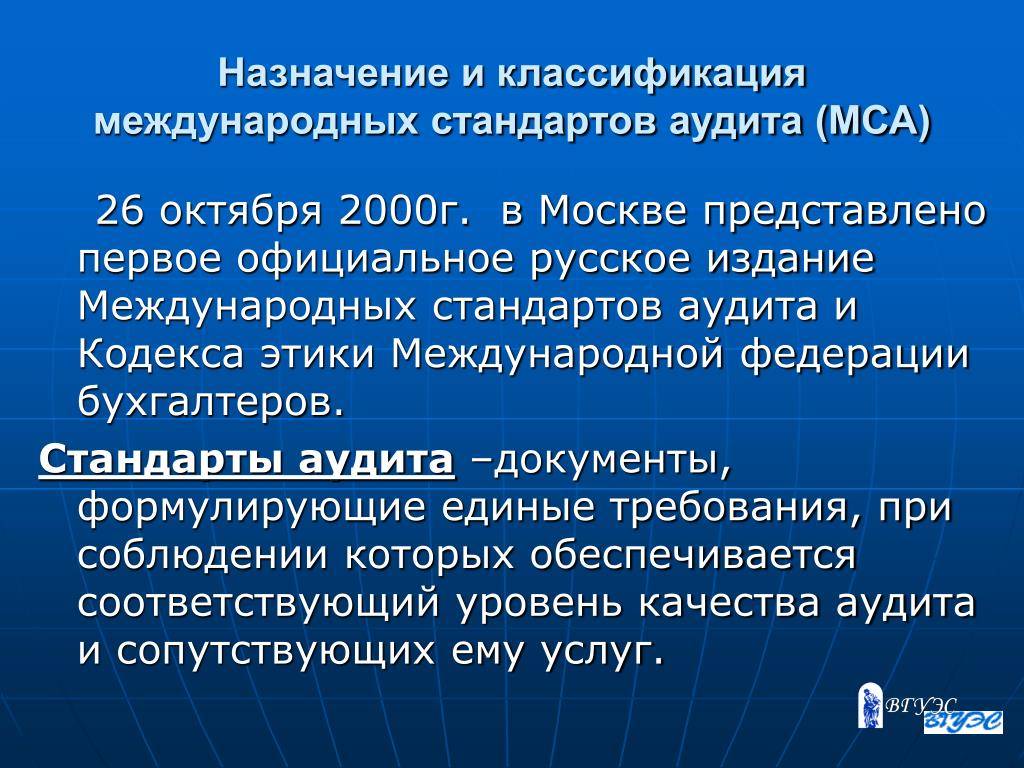

26 октября 2000 г. в Москве было представлено первое официальное русское издание Международных стандартов аудита (англ. – International Standarts of Auditing – ISAs) и Кодекса этики Международной федерации бухгалтеров.

МЦРСБУ играет ведущую роль в процессе внедрения в российскую практику международных стандартов финансовой отчетности и аудита.

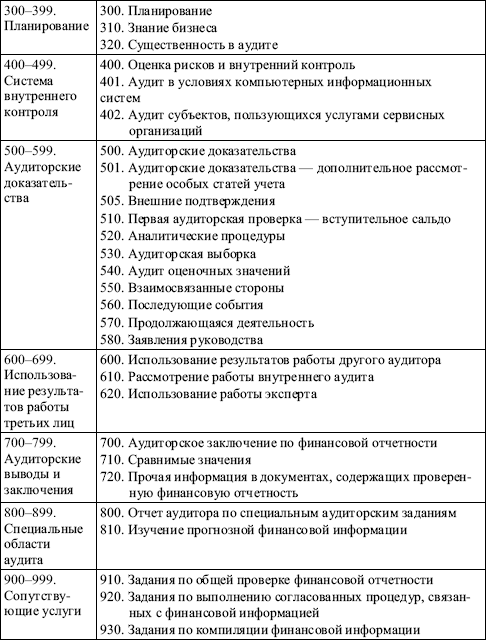

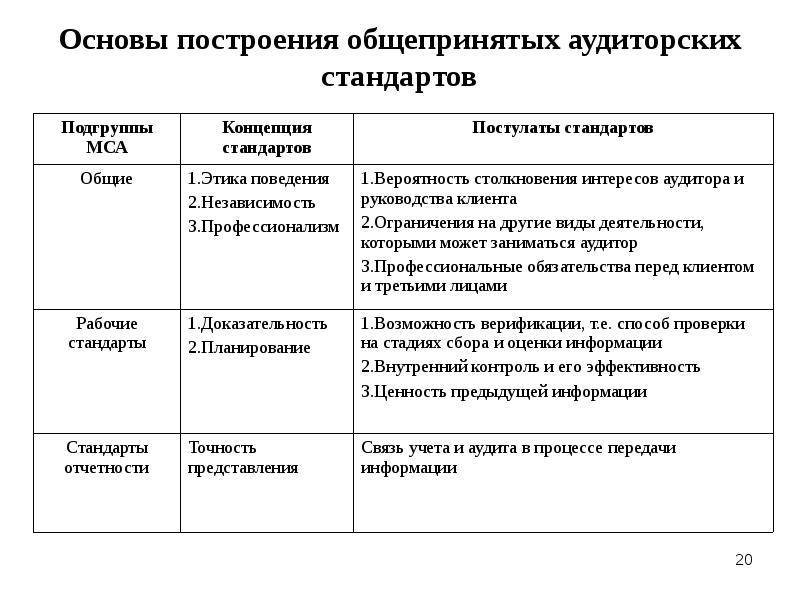

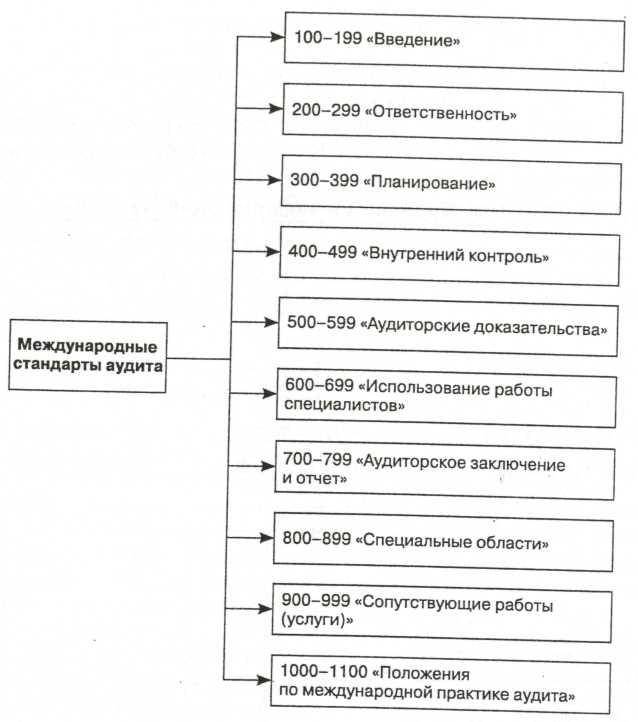

МСА содержат:

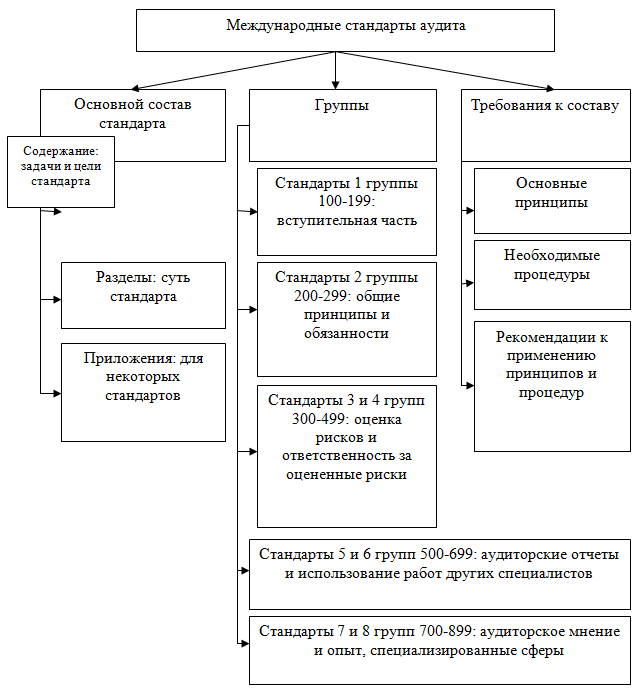

- основные принципы;

- необходимые процедуры;

- рекомендации по применению принципов и процедур.

Обеспечено единство структуры стандартов; МСА включают в себя:

- введение, где отражаются цель стандарта и задачи, стоящие перед аудитором, а также даются определения важнейших используемых терминов;

- разделы, излагающие суть стандарта;

- приложения (для некоторых стандартов).

Аудит финансовой отчетности – это процесс, в ходе которого аудитору предоставляется возможность выразить мнение в отношении того, подготовлена ли финансовая отчетность, по всем ли существенным аспектам, в соответствии ли с установленными основами финансовой отчетности. Отчетность должна составляться в соответствии с:

- Международными стандартами финансовой отчетности;

- национальными стандартами финансовой отчетности;

- другими нормативными актами, указанными в отчетности.

При осуществлении профессиональной деятельности аудитор должен руководствоваться общими этическими принципами, изложенными в «Кодексе этики профессиональных бухгалтеров», принятом МФБ. Этих принципов семь (в скобках приводится их толкование согласно Кодексу этики профессиональных бухгалтеров МФБ).

- Независимость (аудитор должен быть свободен от какой-либо заинтересованности в делах клиента, которая может быть признана несовместимой с принципами честности, объективности и независимости).

- Честность (в Кодексе профессиональной этики этот принцип упоминается вместе с порядочностью и подразумевает справедливое ведение дел, откровенность и правдивость).

- Объективность (обязательство быть справедливым, интеллектуально честным, не иметь конфликтов интересов, избегать влияния других лиц, мешающих непредвзятости аудитора).

- Профессиональная компетентность и надлежащая добросовестность (аудитор должен предоставлять услуги с должной тщательностью, компетентностью и старательностью, поддерживать профессиональные знания и навыки на требуемом уровне, не должен вводить в заблуждение клиента относительно опыта или экспертных знаний, которыми он в действительности не обладает).

- Конфиденциальность (обязательство аудиторов обеспечивать конфиденциальность информации, полученной в ходе предоставления профессиональных услуг).

- Профессиональное поведение (аудитор должен заботиться о поддержании хорошей репутации профессии).

- Следование техническим стандартам (предоставление профессиональных услуг в соответствии с применимыми стандартами, например, МСА, внутренними стандартами профессиональных аудиторских объединений и другими нормативными документами).

Данные актуальны на конец 2019 г.