Отражение приобретения кассового аппарата в бухгалтерском учете

Основные бухгалтерские проводки при учете затрат, связанных с приобретением и эксплуатацией кассового аппарата, который планируется учитывать в составе ОС (стоимость более 40000,00). Проводки даны без учета НДС:

| Содержание операции | Проводка | Примечания | |

| Дт | Кт | ||

| Отражена стоимость кассового аппарата | 08 | 60 | |

| Отражена стоимость услуг по настройке программного обеспечения | 08 | 60 | Включается в стоимость ККТ в качестве затрат, необходимых для доведения ОС до состояния, пригодного к эксплуатации |

| Отражена стоимость сканера штрих-кодов | 10 | 60 | В состав ОС не включается, т.к. может быть подключен к другой ККТ |

| Ввод ККТ в эксплуатацию | 01 | 08 | |

| Начисление амортизации — ежемесячно, с месяца, следующего за вводом в эксплуатацию | 20,26,44 | 02 | |

| Стоимость услуг оператора фискальных данных (ОФД) — ежемесячно | 20,26,44 | 76 (60) | В составе расходов будущих периодов учитывать не рекомендуется |

| Отражена стоимость кассовой программы (лицензии на право использования в течение 1 года) | 97 | 60 | |

| Затраты по использованию кассовой программы ежемесячно | 20,26,44 | 97 |

Административная ответственность

Если в ходе контрольных мероприятий сотрудники налогового органа выявили факт неприменения ККТ, то в отношении нарушителя будет составлен протокол об административном правонарушении по ст. 14.5 КоАП РФ и вынесено постановление о привлечении виновного к административной ответственности. Размер штрафных санкций по данной статье составляет:

- на граждан (кассиры-операционисты), в обязанности которых входит применение ККТ, – в размере от 1500 до 2000 руб.;

- на должностных лиц – от 3000 до 4000 руб.;

- на юридические лица – от 30 000 до 40 000 руб.

В данной ситуации возникает вопрос: можно ли в случае неприменения ККТ требовать, чтобы налоговики взыскивали штрафные санкции по ст. 14.5 КоАП РФ не с организации, выступающей в роли работодателя, а с кассира (продавца) – сотрудника, тем самым снизив размер штрафа в несколько раз?

К сожалению, сделать это не удастся. Дело в том, что и контролирующие органы, и арбитражные суды утверждают, что допущенные работником противоправные виновные действия не освобождают организацию от административной ответственности, так как реализация товаров осуществляется от ее имени. Следовательно, принимая на работу сотрудника, работодатель несет ответственность за неприменение им ККТ (Постановления ВАС РФ от 03.08.2004 N 5940/04, ФАС ЗСО от 11.12.2007 N Ф04-8397/2007(40771-А27-7), ФАС ВВО от 10.12.2007 N А38-3955-4/395-2006(4/26-07). Однако возложение ответственности на организацию не может служить препятствием последнему в установленном законодательством порядке требовать возмещения ущерба, нанесенного ему по вине его работника (Письмо ФНС России от 13.06.2006 N ММ-6-06/597@).

Вместе с тем иногда встречается и противоположная арбитражная практика. Так, в Постановлении ФАС СЗО от 06.12.2007 N А26-3643/2007 налоговикам отказано в привлечении налогоплательщика к ответственности по ст. 14.5 КоАП РФ за неприменение ККТ при продаже жевательной резинки, поскольку последний принял все зависящие от него меры для надлежащего выполнения продавцом-кассиром, реализовавшим товар, своих должностных обязанностей при осуществлении наличных денежных расчетов с населением: в киоске имелась ККТ и при заключении трудового договора продавец-кассир был ознакомлен с должностной инструкцией.

Аналогичной точки зрения придерживаются и налоговики – Письмо УФНС по г. Москве от 08.08.2007 N 34-25/075353: на момент рассмотрения дела заместитель начальника инспекции не исполнял обязанности начальника инспекции, следовательно, постановление о привлечении к административной ответственности вынесено неуполномоченным лицом. Таким образом, налоговым органом нарушен порядок рассмотрения дела об административном правонарушении, что является существенным нарушением процессуальных требований, вследствие чего привлечение налогоплательщика к административной ответственности в соответствии со ст. 14.5 КоАП РФ признано неправомерным.

Следует также отметить, что иногда суды могут признать неприменение ККТ при денежных расчетах с населением малозначительным <8> правонарушением и на основании ст. 2.9 КоАП РФ освободить лицо от административной ответственности (Определение КС РФ от 05.11.2003 N 349-О, Постановление ФАС ВВО от 26.12.2007 N А28-9098/2007-45/15). Однако в большинстве случаев судьи придерживаются мнения, что административное правонарушение в виде неприменения ККТ при осуществлении денежных расчетов посягает на установленный нормативными правовыми актами порядок в сфере торговли и финансов, правила государственной разрешительной системы, поэтому оно не может быть признано малозначительным (Постановления ФАС ЦО от 05.12.2007 N А64-2667/07-15, ФАС ЗСО от 07.08.2007 N Ф04-5390/2007(36996-А75-19)).

<8> Малозначительность правонарушения имеет место при отсутствии существенной угрозы охраняемым общественным отношениям (п. 18 Постановления Пленума ВАС РФ от 02.06.2004 N 10).

Если факт неприменения налогоплательщиком ККТ зафиксирован контролерами впервые, то суд может учесть это как смягчающее обстоятельство и уменьшить размер штрафа (Постановление ФАС СЗО от 07.05.2007 N А56-11958/2006).

О.Н.Малов

Эксперт журнала

“Промышленность:

бухгалтерский учет

и налогообложение”

Ответственность за нарушение законов о ККТ

Ответственность за нарушение законодательства о применении онлайн-касс регламентируется Кодексом Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (в редакции от 29.05.2019).

Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники:

2. Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях –влечет наложение административного штрафа на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц — от трех четвертых до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей.

3. Повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения контрольно-кассовой техники, составила, в том числе в совокупности, один миллион рублей и более, –

влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет; в отношении индивидуальных предпринимателей и юридических лиц — административное приостановление деятельности на срок до девяноста суток.

4. Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

5. Непредставление организацией или индивидуальным предпринимателем информации и документов по запросам налоговых органов или представление таких информации и документов с нарушением сроков, установленных законодательством Российской Федерации о применении контрольно-кассовой техники, –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

6. Ненаправление организацией или индивидуальным предпринимателем при применении контрольно-кассовой техники покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме либо непередача указанных документов на бумажном носителе покупателю (клиенту) по его требованию в случаях, предусмотренных законодательством Российской Федерации о применении контрольно-кассовой техники, –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере двух тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере десяти тысяч рублей.

Законные основания для использования

История контрольно-кассовых онлайн-аппаратов началась еще в 1993 году. Именно тогда на основе постановления №745 было принято решение, что предприятия могут применять подобные машины. Спустя 10 лет в 2003 году вышел Федеральный Закон №54, который определяет сферу применения данного оборудования и правила пользования. В 2016 году правительство подписывает материал об особенностях применения этой техники, а также ее учета. Последние изменения были внесены 6 июня 2021 года и определили обязательный ввод онлайн-касс.

В новом ФЗ №129 говорится о новшествах применения этих аппаратов. В этот же период были утверждены штрафные санкции, которые будут накладываться на предпринимателей, которые не будут использовать ККТ. Последнее связано с тем, что без обработки фискальных данных трудно контролировать деятельность предприятия. Раньше Налоговой службе приходилось тратить массу времени на проверку каждой торговой точки. Сейчас проанализировать деятельность организации можно в дистанционном режиме.

Отличия обычной кассы от онлайн

Что такое кассовый аппарат

Функцией кассового аппарата является регистрация факта реализации продукта. Продавец вносит данные о покупке, или терминал сам распознаёт штрих-код товара, его количество и стоимость, после чего происходит операция закрытия чека. Далее покупатель оплачивает свою покупку и получает чек на кассовой термоленте.

Современный кассовый аппарат состоит из следующих компонентов:

- клавиатура;

- экран (или тачпад);

- печатающее устройство;

- память.

По сути — это небольшой компьютер с фискальной памятью, которая не поддаётся изменению и сохраняет в себе все операции по приобретению товаров. Такая память фиксирует все операции, подлежащие налогообложению.

Как обратить «закручивание гаек» на пользу своему бизнесу

В текущей ситуации есть ещё несколько моментов, которые следует принять во внимание.

«Реформа 54-ФЗ» — не первая и не последняя на розничном рынке. Уже в течение нескольких лет происходит усиление государственного контроля над товародвижением, причём, для этого очень эффективно используются информационные технологии.

Так, только за 2015-2016 годы были введены в действие автоматизированные системы контроля НДС, ЕГАИС, система маркировки меховых изделий. На очереди в 2017 году – запуск системы маркировки лекарственных средств и электронная сертификация рыбы, мяса, молока и прочих товаров, подлежащих ветеринарному контролю.

При этом контроль товародвижения становится сквозным – от производителя или импортёра – до конечного покупателя.

Поэтому бизнес должен как минимум соответствовать уровню государственной автоматизации – то есть уметь предоставлять данные по всем направлениям деятельности, а не только, как раньше, бухгалтерские отчёты и налоговые декларации. А также – уметь организовать качественный учёт товародвижения, не противоречащий ни бухгалтерской, ни налоговой отчётности.

Возможно, сейчас самый подходящий момент для того, чтобы задуматься о комплексной автоматизации своего бизнеса

И ещё: не пришло ли время использовать информацию, которую вы так и так отправляете в ФНС, с пользой для бизнеса? Например, начать контролировать товарные остатки, анализировать спрос, планировать закупки, не допускать отсутствия ходовых товаров на прилавке и залежей неликвидов.

Наличие и анализ информации о товародвижении – идеальная база для проведения акций, запуска программ лояльности и применения всего спектра популярных розничных технологий даже в самых небольших розничных точках. А для решения этих задач подходит любая товароучётная система — например,

«1С:Розница»

за 3 300 рублей с бессрочным бесплатным обновлением или упомянутая новая облачная «1С:Касса» за 200 рублей в месяц.

Торговые точки

Если в магазине уже установлены терминалы или персональный компьютер, остается докупить фискальный регистратор. Оборудование понадобится для передачи информации оператору ФД и печати чеков. Есть несколько способов подключения к торговому компьютеру: посредством интерфейса USB или через Wi-Fi. Устройство обладает высокой скоростью печати, может использоваться также и для торговых точек с высокой пропускной способностью.

В магазинах могут устанавливаться следующие модели ФР:

- Кассир 57Ф;

- Атол FPrint 22ПТК;

- Атол 77Ф;

- Меркурий ФС;

- Штрих М 01Ф.

В торговых точках также могут использоваться и смарт-терминалы. Универсальные технологические решения сочетают в себе фискальный накопитель, планшет и принтер для печати чеков. Ведение бухгалтерии существенно облегчает установленная операционная система и различные торговые программы.

Конструкция аппарата также включает:

- считывающее устройство для идентификации товара;

- комплект интерфейсов для подключения весов;

- банковский терминал.

Техническими условиями предоставляется возможность настройки передачи информации в Единую государственную автоматизированную информационную систему, что в особенности актуально при продаже алкоголя. Оптимальный вариант смарт-устройства для торговых точек – «Эвотор». Модификации – Алко, 5, 10 и 7.2.

Что такое ККТ

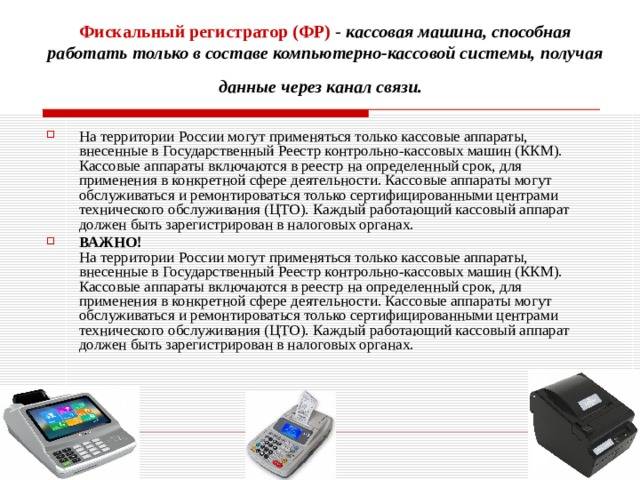

Зачастую люди не понимают значимость контроля за предпринимательской деятельностью. Уклонение от налогов и сокрытие дохода караются наказанием, вплоть до уголовной ответственности. Чтобы этого избежать и не иметь проблем с законом, был введен аппарат, который дистанционно передает данные от продавца в соответствующую инстанцию. Рассмотрим данный инструмент контроля деятельности.

Расшифровывается аббревиатура ККТ следующим образом – это контрольно-кассовая техника. В зависимости от сферы использования (оптовая и розничная торговля, сфера услуг, ресторанный бизнес и прочее) данный механизм может выглядеть по-разному, но, независимо от формы, функция одна – отправка данных о произведенной продаже или оказанной услуге в налоговую службу.

Как ККТ выглядит:

Пример № 1. Кассовый аппарат, используемый в основном в сетевых магазинах. Идет в комплекте с отделением для хранения денежных средств.

Пример № 2. Упрощенная версия ККТ. Эксплуатируется в мелких торговых павильонах и общественном транспорте. Отличительные черты – мобильность и легкость.

Пример № 3. Техника подобного плана зачастую встречается в ресторанном бизнесе. Сенсорный экран крайне функционален и удобен при вводе заказа.

Аппарат ККТ проводит расшифровку совершенной продажи. Не нужны дополнительные документы (к примеру, приходно-кассовый ордер), подтверждающие совершение сделки, вся информация «пропечатывается» в чеке.

В комплекте с каждым кассовым аппаратом идет фискальный накопитель, который все расшифровки ККТ в виде чека кодирует для последующей передачи в ФНС. Особенностью этого оборудования является наличие памяти, вследствие чего все данные о сделках сохраняются длительное время.

Если документ будет утерян или испорчен, его можно запросить на сайте налоговой службы или запросить компанию, где была совершена покупка, продублировать чек на мобильный телефон (именно предоставить копию, а не пробить заново).

Регистрация

Купить контрольно-кассовый аппарат – это только полдела. После его приобретения потребуется регистрация в уполномоченном органе. Таковым является налоговая служба. Чтобы зарегистрировать аппарат, нужно представить в этот орган заявление по установленной законодательством форме. Бланк данного заявления можно получить непосредственно у налоговиков. К документу должен быть приложен паспорт кассовой техники, договор, заключенный с организацией, которая в дальнейшем будет ее обслуживать и проводить сервисный ремонт. Сдав указанные документы налоговому специалисту, нужно будет подождать несколько дней, а после забрать кассовый аппарат.

Виды ККТ

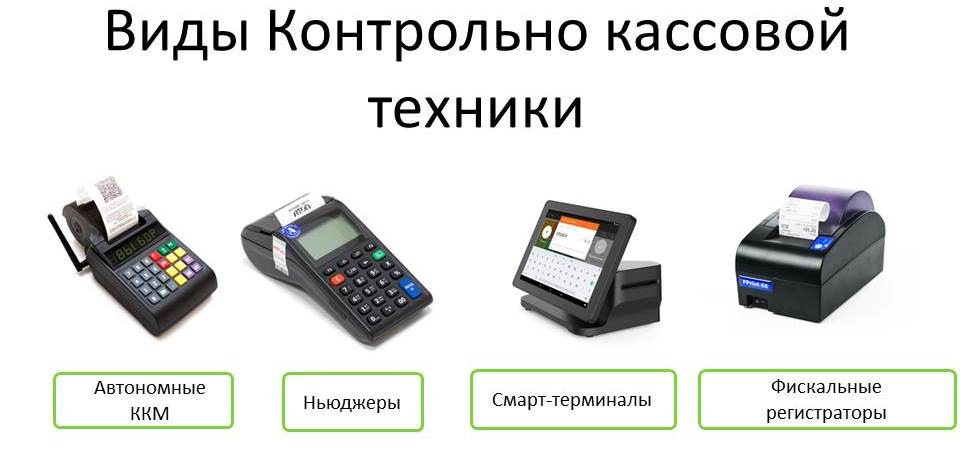

В общем смысле выделяют:

- Автономные кассы. Работают «сами по себе», без подключения к компьютеру или другим устройствам. Подключение потребуется, только если вам нужно редактировать информацию (например, после ребрендинга сменить название организации в чеке или добавить новые торговые позиции).

- Неавтономные кассы. Подключаются и работают только «в связке» с планшетом или компьютером.

При этом рынок предлагает огромное количество моделей с разными параметрами. Подбирать их нужно «под себя» с учетом особенностей вашего бизнеса, его размерами и даже местом расположения:

- Маленькому предприятию подойдут более дешевые и простые кассы с низкой пропускной способностью.

- Если у вас уже установлены программы для учета товаров – касса должна быть совместима с ними.

- Если ваше предприятие в районе новостроек, скорее всего, возникнут перебои с электроэнергией – то есть у кассы должен быть отдельный источник питания.

- Если торгуете алкоголем – должен быть подключен модуль ЕГАИС, если рыбой, яйцами или молочной продукцией – модуль «Меркурий».

Владельцам небольших магазинов можно обратить внимание на смарт-терминалы – они недорого стоят, всегда под рукой, не занимают много места. Крупным торговым точкам подойдут мощные кассовые аппараты – их можно интегрировать с программами учета товара, они анализируют продажи и позволяют автоматически применять различные программы лояльности, бонусы и скидки (не забудьте и про штрих-коды)

Рассмотрим разные группы ККТ и подскажем, какому бизнесу они подойдут.

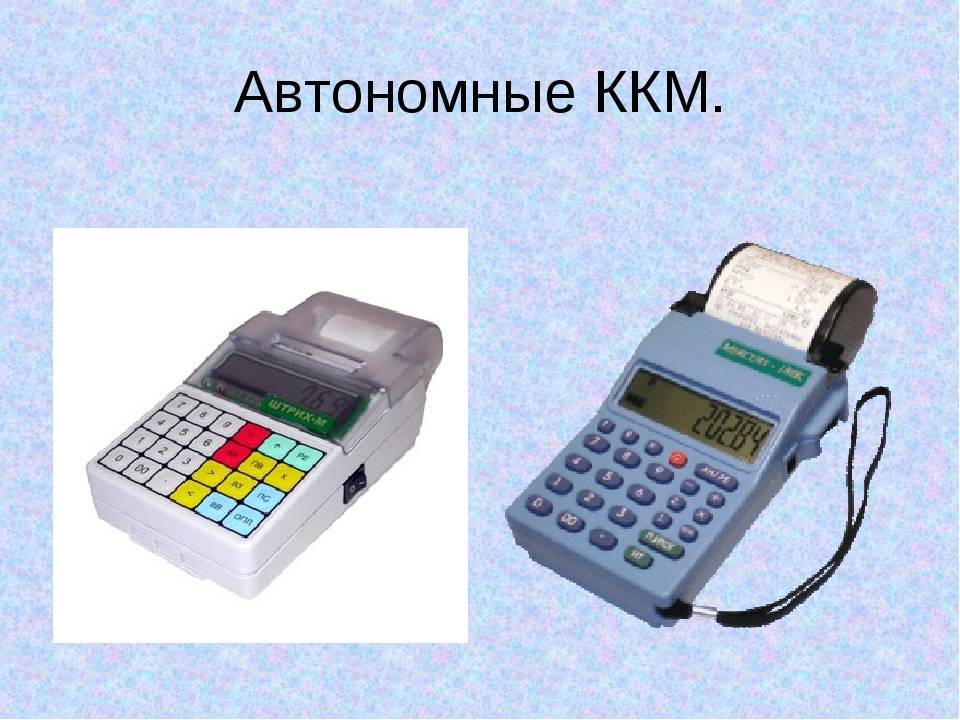

Автономные кассовые аппараты

Традиционно невелики, зачастую функционально ограничены. Работают от аккумулятора, есть возможность подключиться к сети для подзарядки.

Плюсы:

- не требуют подключения к компьютеру;

- не требуют сложных настроек разного ПО;

- подключаются к интернету посредством вай-фай модуля;

- компактные, весят мало, мобильны;

- долго работают без подзарядки;

- дешевые.

Минусы:

- «вмещают» небольшую базу товарных позиций;

- каталоги редактировать и настраивать крайне неудобно (это придется делать с клавиатуры-калькулятора).

Широкое применение получают в сфере доставки (ими снабжают курьеров) для быстрой и беспроблемной оплате на месте.

Модульные ККТ с фискальным регистратором

Фискальный регистратор – обособленное устройство, которое хранит фискальные данные и распечатывает чеки.

Визуально выглядит как специфический чековый принтер. Сам фискальный регистратор в ФНС не передает информацию, для этого используется компьютер, к которому он подключен.

Регистратор работает только с «ансамблем» модулей:

- Вычислителем – компьютером/планшетом/смартфоном.

- Модулем ввода-вывода данных – мышью/клавиатурой/сенсорным экраном.

- Коммуникатором.

Плюсы таких устройств:

- Фискальный регистратор, вычислитель или коммуникатор можно менять по отдельности, заменяя то «звено», которое сломалось или устарело.

- К одному вычислителю (даже маломощному) можно подключить несколько фискальных регистраторов, что позволяет ему работать в многопоточном режиме и обслуживать больше операций.

- Вычислитель и прочие модули могут использоваться для разных задач – помимо регистрации покупок вести аналитику или предоставлять доступ к медиафайлам.

Минусы:

Все модули в совокупности габаритнее мобильных моделей, с собой их взять не получится.

Такой тип ККТ подойдет ресторанам, магазинам, супермаркетам и в принципе торговым точкам, в которых большая проходимость.

ККТ с эквайрингом (интегрированные)

Эквайринг – по факту возможность принимать оплату банковской картой. Зачастую в магазинах или ресторанах удобнее всего принимать оплату как наличными, так и банковскими картами.

Терминал для эквайринга не связан с фиксализацией выручки. То есть работать он будет «в связке» с другими модулями.

Схематически работа выглядит так:

- Вы формируете чек.

- Клиент расплачивается картой на терминале.

- Информация о платеже отправляется в банк, после одобрения операции терминал выдает чек о списании средств.

- Информация об оплате направляется на фискальный регистратор, оттуда поступает в налоговую.

- Фискальный регистратор выдает чек.

Таким образом, на вашем счету оказываются деньги, списанные с карты клиента. А ему выдаются два чека – фискальный и чек из терминала эквайринга.

По факту, ККТ с эквайринговым терминалом – это подвид модульного ККТ. Плюсы и минусы у него те же, что и у «собрата» для работы с наличными.

Здесь стоит отметить только тот факт, что подключение эквайринга значительно увеличивает средний чек и количество продаж – в последнее время все четче выделяется тренд к оплате банковскими картами.

Предельный размер расчетов

Хотелось бы обратить внимание читателей, что, рассчитываясь наличными денежными средствами, необходимо соблюдать предельный размер расчетов. Согласно Указаниям Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» предельный размер наличных расчетов в рамках одного договора между юридическими лицами или юридическим лицом и индивидуальным предпринимателем не должен превышать 100 000 руб., либо сумму в иностранной валюте, эквивалентную 100 000 руб

по официальному курсу Банка России на дату проведения наличных расчетов

Согласно Указаниям Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» предельный размер наличных расчетов в рамках одного договора между юридическими лицами или юридическим лицом и индивидуальным предпринимателем не должен превышать 100 000 руб., либо сумму в иностранной валюте, эквивалентную 100 000 руб. по официальному курсу Банка России на дату проведения наличных расчетов.

Однако это ограничение не распространяется на наличные расчеты между организацией и физическим лицом, не имеющим статуса индивидуального предпринимателя.

Ситуация: выплаты, производимые из кассы организации

Согласно Указаниям Банка России N 3073-У наличные денежные средства, поступившие в кассу за проданные товары (выполненные работы, оказанные услуги), организация может расходовать только на следующие цели:

- выплаты зарплаты и социальных пособий,

- оплату товаров, работ, услуг,

- выдачу наличных денег работникам под отчет,

- возврат за оплаченные ранее наличными деньгами и возвращенные товары,

- невыполненные работы,

- неоказанные услуги.

Производить иные выплаты за счет наличной выручки организация не вправе.

Ситуация: лимит остатка наличных денежных средств в кассе

Лимит остатка денежных средств – это максимально допустимая сумма наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Согласно Указаниям Банка России N 3210-У организации определяют вышеуказанный лимит самостоятельно.

При этом субъекты малого предпринимательства освобождены от обязанности по установлению лимита остатка наличных денежных средств.

Прочим же необходимо установить лимит, в противном случае по умолчанию он считается равным нулю. А значит, наличку, поступившую в кассу, на конец дня необходимо внести на банковский счет.

Существует перечень случаев, при которых накопление в кассе наличных денег сверх установленного лимита допустимо. В частности, лимит может быть превышен в дни выплат заработной платы.

В такой ситуации денежные средства могут храниться в кассе в течение срока, установленного руководителем организации, но не более пяти рабочих дней, включая день получения денег в банке (пп. 6.5 п. 6 Указаний Банка России N 3210-У).

Кроме того, лимит остатка денежных средств в кассе организации может быть превышен в выходные и праздничные дни.

Внимание! Ответственность за неприменение ККТ и за нарушение порядка ведения кассовых операций

Контроль над применением ККТ и проверку порядка ведения кассовых операций осуществляют налоговые органы (ст. 7 Закона РФ от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации», Федеральный закон N 54-ФЗ). В Письме Банка России от 15.02.2012 N 36-3/25 отмечено, что обслуживающие учреждения банков больше не проверяют соблюдение организациями порядка ведения кассовых операций и работы с наличными деньгами.

За неприменение кассовой техники в случаях, при которых данная обязанность регламентирована законодательством, или за использование ККТ, не соответствующей обязательным техническим требованиям, предусмотрены административные штрафы: для должностных лиц – от 3000 руб. до 4000 руб. и для юридических лиц – от 30 000 руб. до 40 000 руб. (ч. 2 ст. 14.5 КоАП РФ). Эти санкции вменяются за отказ выдать покупателю документ, подтверждающий прием наличных денежных средств.

Более значительные штрафы полагаются за неоприходование в кассу денежной наличности, нарушение предельного размера расчета наличными средствами и лимита кассового остатка, за несоблюдение порядка хранения свободных денежных средств: в размере от 4000 руб. до 5000 руб. – для должностных лиц и от 40 000 руб. до 50 000 руб. – для юридических лиц в соответствии с частью 1 ст. 15.1 КоАП РФ

По истечении двух месяцев со дня совершения правонарушений административный штраф не взымается. Это обусловлено тем, что по прошествии указанного срока постановление по делу об административном правонарушении не может быть вынесено ввиду истечения срока давности привлечения к административной ответственности (ч. 1 ст. 4.5, п. 6 ч. 1 ст. 24.5 КоАП РФ).

В чем выгода онлайн-кассы для бизнесмена

Онлайн-кассу можно зарегистрировать по интернету за 15 минут. Идти в налоговую, чтобы подать документы и забрать их после оформления, не нужно.

Предприниматели смогут контролировать бизнес с компьютера или телефона. В любой момент можно будет проверить выручку, объем продаж, средний чек и возвраты. Ходить на встречи, ездить в командировки и на отдых станет проще — бизнес всегда будет под контролем.

Количество проверок налоговой уменьшится. Вся информация о покупках будет поступать к ним по интернету.

Конкуренты не смогут вести нечестную игру. Занижать объемы продаж, чтобы платить меньше налогов, больше не удастся.

Освобождены от применения ККТ бессрочно

Согласно статье 2 Федерального закона от 22.05.2003 № 54-ФЗ (в редакции от 06.06.2019) освобождены от применения контрольно-кассовой техники без ограничения по времени следующие субъекты:

- Кредитные организации.

- Организации и индивидуальные предприниматели при осуществлении следующих видов деятельности:

- продажа газет и журналов на бумажном носителе;

- продажа ценных бумаг;

- обеспечение питанием обучающихся и работников образовательных организаций во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах за некоторыми исключениями;

- разносная торговля продовольственными и непродовольственными товарами за некоторыми исключениями;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах и в портах;

- сдача индивидуальным предпринимателем в аренду (наем) собственных жилых помещений, в том числе совместно с машино-местами;

- розничная продажа бахил.

- Индивидуальные предприниматели, применяющие патентную систему налогообложения, за некоторыми значительными исключениями.

- Индивидуальные предприниматели, применяющие специальный налоговый режим «Налог на профессиональный доход».

- Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях за некоторыми исключениями.

- Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

- Контрольно-кассовая техника может не применяться при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы.

- Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.*

- Контрольно-кассовая техника может не применяться при осуществлении безналичных расчетов:

- товариществами собственников недвижимости, жилищными, жилищно-строительными кооперативами за оказание услуг своим членам и при приеме от них платы за жилое помещение и коммунальные услуги;

- образовательными организациями при оказании услуг населению в сфере образования;

- физкультурно-спортивными организациями при оказании услуг населению в сфере физической культуры и спорта;

- домами и дворцами культуры, клубами и другими подобными предприятиями при оказании услуг населению в области культуры.

- Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации с рук или с лотка входных билетов и абонементов на посещение государственных и муниципальных театров.

* Электронное средство платежа, которое можно предъявить – это корпоративная банковская карта, привязанная к расчетному счету. Чтобы не пришлось использовать онлайн-кассу, расчеты с предъявлением таких бизнес-карт придется исключить.

Информация выше представлена в сокращенном виде, полностью с ней вы можете ознакомиться в статье 2 Федерального закона от 22.05.2003 № 54-ФЗ.

Как перейти на работу по новым правилам: шаг за шагом

Чтобы перейти на новый порядок применения контрольно-кассовой техники нужно осуществить следующие действия:

Шаг первый – снять старую кассу с учёта. Это придется сделать по старинке, то есть с личным посещением налоговой инспекции.

Шаг второй – модернизировать кассу или установить новый кассовый аппарат. Свяжитесь с производителем или поставщиком вашей кассы и уточните, подлежит ли она обновлению. Если кассу модернизировать нельзя, то нужно покупать новую. При выборе модели имейте в виду, что касса должна входить в госреестр ККТ

Кроме того, полезно обратить внимание, работает ли новая касса с товароучётной программой, например, с «1С». Проверить совместимость софта и оборудования можно здесь и на сайтах производителей касс.

Шаг третий – заключить договор с оператором фискальных данных. Выбор ОФД пока невелик, в целом их условия и цены идентичны. Заключать договоры ОФД предпочитают электронным способом, то есть используя электронный документооборот.

Для этого потребуется электронная подпись. Если вам потребуется бесплатная помощь в выборе и подключении ОФД – можно воспользоваться сервисом «

1С-ОФД

»”>1С-ОФД».

Шаг четвёртый – поставить новую кассу на учёт в ФНС. И новую, и модернизированную кассу нужно поставить на учёт в налоговых органах. Для этого необходимо создать личный кабинет на сайте ФНС и иметь квалифицированную электронную подпись. Получить её можно в одном из удостоверяющих центров.

Для постановки на учёт кассового аппарата можно использовать квалифицированную электронную подпись, которую использует организация для сдачи отчётности в ФНС. Данная КЭП должна быть выпущена либо на руководителя организации, либо на лицо, имеющее право подписывать документы без доверенности (согласно данным ЕГРЮЛ).

Такая подпись может быть у вашего бухгалтера. Или же у него может быть право получить такую подпись бесплатно по договору сопровождения «1С» (в сервисе «1С-Подпись»). Поэтому прежде чем платить за новую подпись – поинтересуйтесь о такой возможности у своего бухгалтера.

Об авторе

Мария Правдина –

руководитель проектов фирмы «1С», эксперт в сфере программного обеспечения для малого и среднего бизнеса. Образование: факультет экономической кибернетики МЭСИ. В фирме «1С» — с 2006 года, занимается продвижением сервисов для автоматизации управления и учёта (в том числе решениями по интеграции решений «1С» с государственными информационными системами).

Постановка на учёт кассы выполняется дистанционно, то есть никуда ехать и везти кассовый аппарат не потребуется.

К процессу постановки на учет и фискализации кассы нужно отнестись очень внимательно. Дело в том, что если процессе фискализации кассы – то есть при записи полученного в ФНС регистрационного номера в фискальный накопитель — будет совершена ошибка, то её уже нельзя будет исправить. Такой фискальный накопитель будет испорчен. Поэтому обычно эту процедуру поручают специалистам, которые знают и кассовый аппарат, и процесс фискализации.

Шаг пятый – подключить кассу к интернету. Это можно сделать как самостоятельно, так и с помощью специалистов. Особых требований к интернету закон не предъявляет.

Шаг шестой – обучить персонал работе с новыми кассами и запустить их в работу. Порядок работы с онлайн-кассами в принципе не отличается от привычного. Но есть и несколько новшеств. Кассира придётся обязать перед пробитием чека спрашивать покупателя, не хотел бы тот получить электронный чек. И в случае такого пожелания – указывать в программе электронный адрес или телефонный номер. Техническому специалисту или директору нужно будет взять за правило контролировать наличие неотправленных чеков в фискальном накопителе. Эта информация есть, к примеру, в торговых программах «1С», к которым подключаются кассы. Если неотправленные чеки есть – нужно будет разобраться с подключением к интернету или доступности ОФД. После решения проблемы прямо в программе можно будет дать команду фискальному накопителю отправить чеки в ОФД.

Для более крупных розничных компаний могут потребоваться и более серьёзные изменения бизнес-процессов.