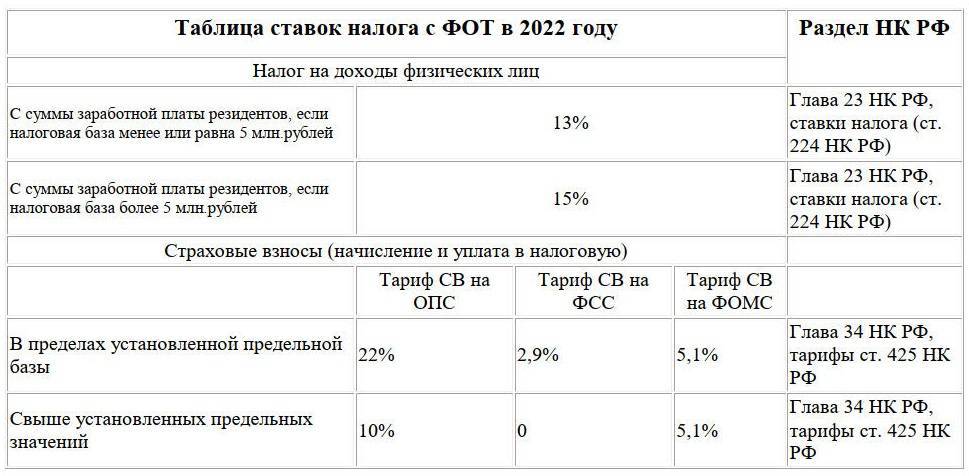

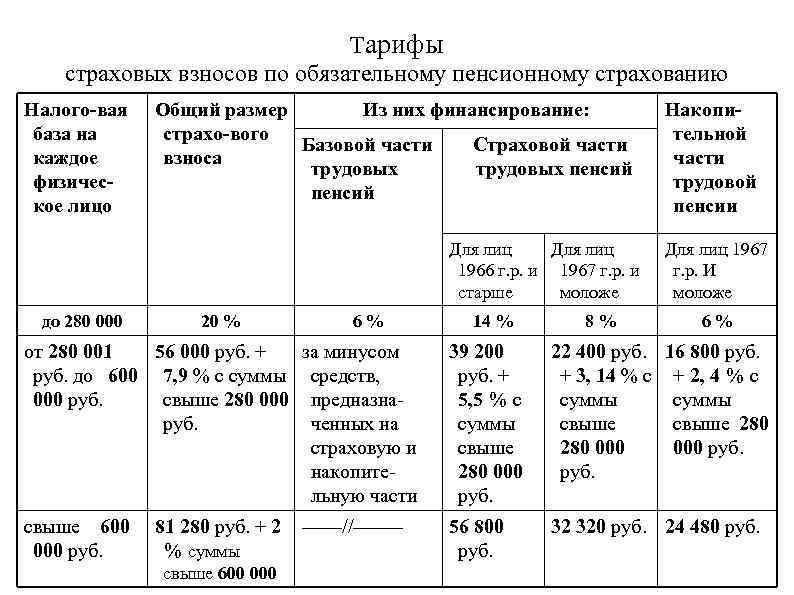

Тарифы страховых взносов в 2022 году

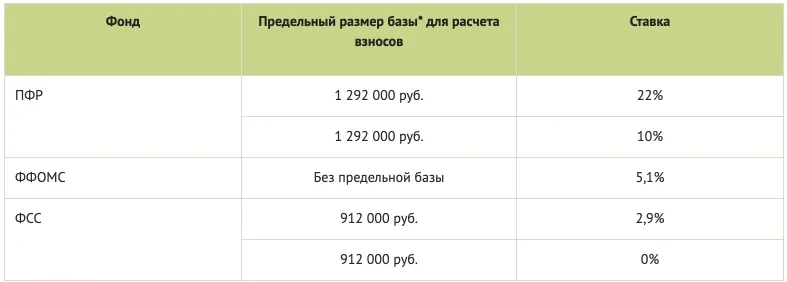

Перед вами таблица взносов с зарплаты в 2022 году в процентах на ОПС, ФСС и ФОМС.

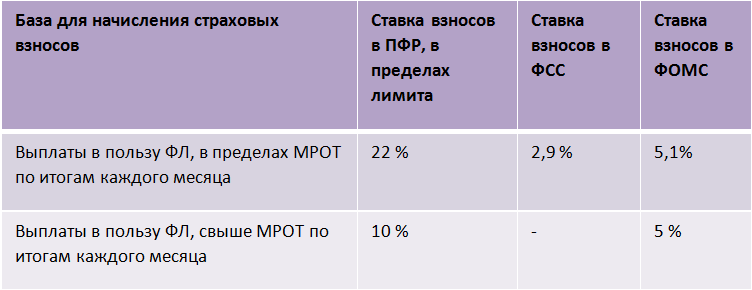

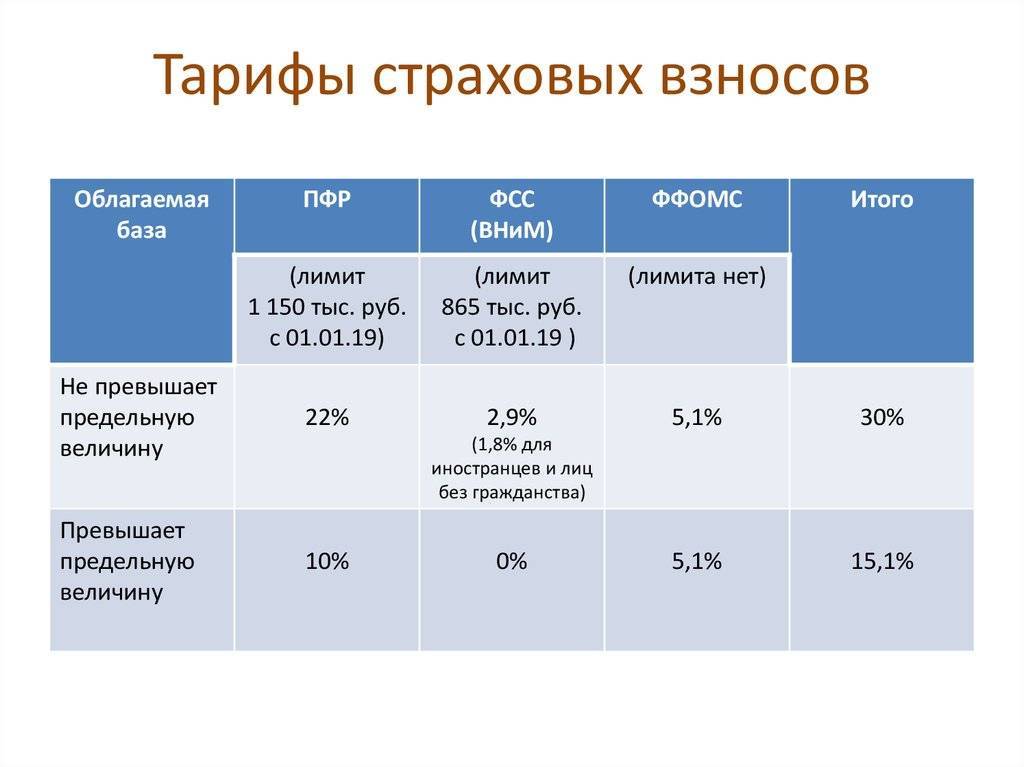

| Тариф СВ на ОПС | Тариф СВ на ФСС | Тариф СВ на ФОМС | |

|---|---|---|---|

| В пределах установленной предельной базы | 22% | 2,9% | 5,1% |

| Свыше установленных предельных значений | 10% | 5,1% |

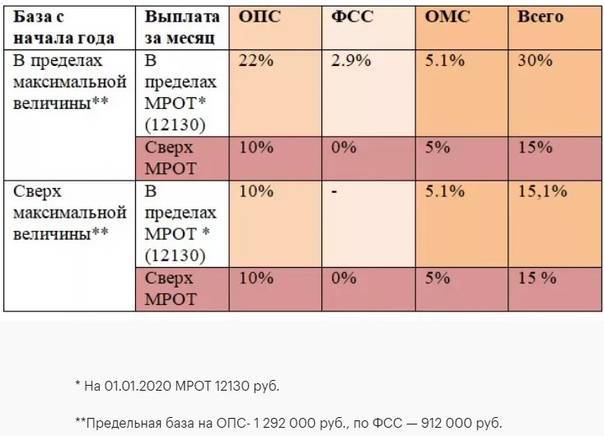

С 01.04.2020 субъектам малого и среднего бизнеса предоставлена льгота: уплата СВ по пониженной ставке 15%.

| Субъекты МСП | |

|---|---|

| Тариф на ОПС | 10% |

| Тариф на ФСС | 0% |

| Тариф на ФОМС | 5% |

Применение того или иного тарифа напрямую зависит от минимального размера оплаты труда (МРОТ). Пониженные тарифы СВ применяются только в отношении сумм свыше МРОТ. На текущий момент МРОТ равен 13 890 рублей.

- среднесписочная численность более 250 человек;

- в прошлом году доходы не превысили 2 млрд рублей;

- доходы от вида деятельности, связанного с общепитом, в общей сумме доходов составил не менее 70%;

- среднемесячная заработная плата не ниже размера среднемесячной начисленной зарплаты в каждом субъекте РФ (это условие применяется с 91.01.2024).

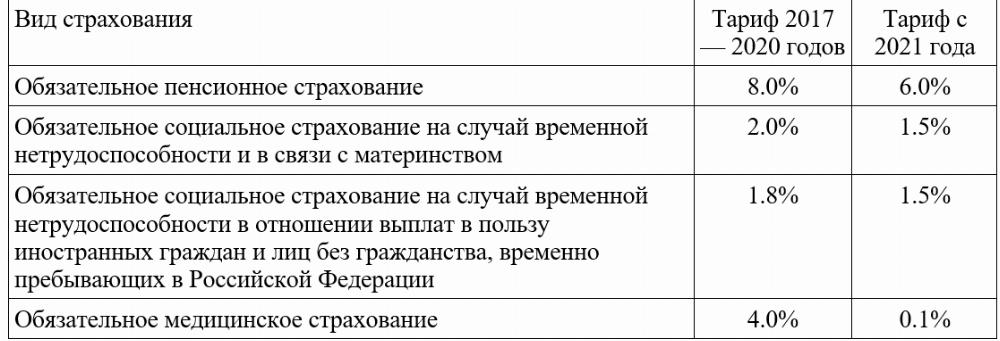

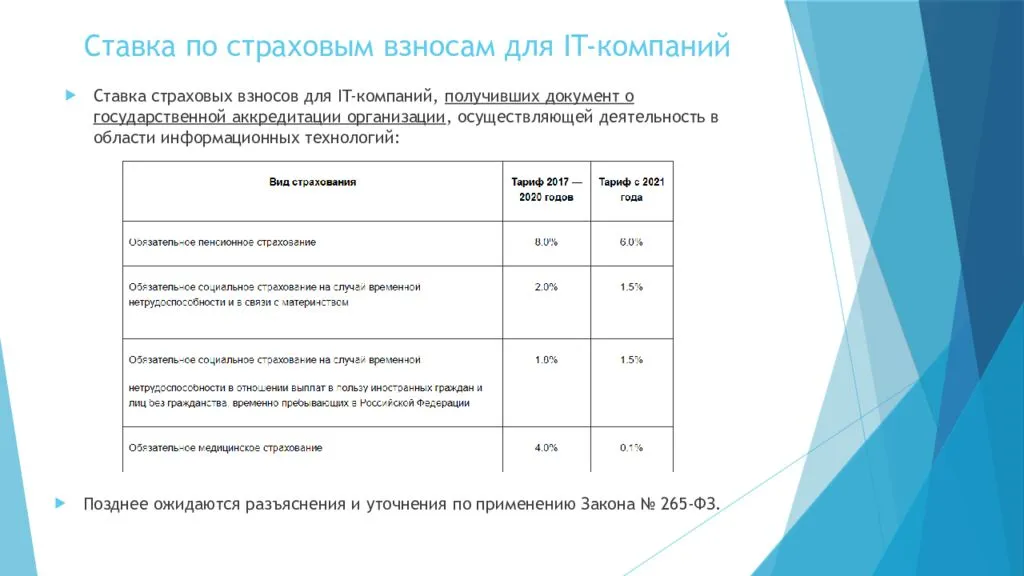

Льготы затронули и IT-сферу с 2021 года.

Для них действуют следующие тарифы:

| Ставки страховых взносов для IT-отрасли | |

|---|---|

| Тариф на ОПС | 6% |

| Тариф на ФСС | 1,5% |

| Тариф на ФОМС | 0,1% |

Рассмотрим на примере расчет отчислений по полным ставкам: оклад главного бухгалтера Смирновой В.Ф. в месяц составляет 200 000 рублей, таблица отчислений с зарплаты в 2022 году в процентах в налоговую выглядит так:

| Сумма заработной платы в месяц | Сумма заработной платы нарастающим итогом с начала года | Отчисления на ОПС | Отчисления на ФСС | Отчисления на ФОМС | |

|---|---|---|---|---|---|

| Январь | 200 000 | 200 000 | 44 000 | 5800 | 10 200 |

| Февраль | 200 000 | 400 000 | 44 000 | 5800 | 10 200 |

| Март | 200 000 | 600 000 | 44 000 | 5800 | 10 200 |

| Апрель | 200 000 | 800 000 | 44 000 | 5800 | 10 200 |

| Май | 200 000 | 1 000 000 | 44 000 | 5800 | 10 200 |

| Июнь | 200 000 | 1 200 000 | 44 000 | 928 | 10 200 |

| Июль | 200 000 | 1 400 000 | 44 000 | 10 200 | |

| Август | 200 000 | 1 600 000 | 36 300 + 3500 | 10 200 | |

| Сентябрь | 200 000 | 1 800 000 | 20 000 | 10 200 | |

| Октябрь | 200 000 | 2 000 000 | 20 000 | 10 200 | |

| Ноябрь | 200 000 | 2 200 000 | 20 000 | 10 200 | |

| Декабрь | 200 000 | 2 400 000 | 20 000 | 10 200 |

С января по май все просто, СВ считаются так:

Начисления на ФОМС не поменяются, так как и после превышения базы тариф равен 5,1%. Отчисления на ФСС: предельная база — 1 032 000, с января по май будем считать стандартным путем. А с июня рассчитаем взносы с суммы 32 000 (1 032 000 (предельная база) – 1 000 000 (сумма, которую уже обложили взносами)), расчет:

С июля начислений по этому виду взносов не будет.

Мы уже выяснили, сколько процентов в месяц отчисления в Пенсионный фонд с зарплаты, — 22% до превышения, 10% — после превышения. Приведем расчет.

Таким образом, страховые начисления на заработную плату в 2022 году в процентах составят:

- до превышения предельной базы — 30%;

- свыше — 15,1%.

Данные СВ регулирует налоговая. Отчисления в ФСС зависят от вида деятельности компании и класса риска. Чем выше риск, тем выше будут и проценты. Организации ежегодно обязаны отправить в ФСС форму подтверждения основного вида деятельности, в которой укажут выручку за год по видам деятельности, и фонд определит процент.

Также таблица ставок налогов на зарплату в 2022 году, помимо СВ, включает в себя и налог на доходы физических лиц — 13%. Налоговая база по НДФЛ может быть уменьшена на размер налоговых вычетов.

Напомним, сколько процентов отчисления в ПФР в 2022 году за работников платят индивидуальные предприниматели: проценты такие же, как и у организаций.

Единый налоговый платеж для юридических лиц и ИП, понятие, сроки уплаты

Единый налоговый платеж (ЕНП) с 1 января 2023 года становится в РФ обязательным для всех организаций, ИП. Он представляет собой особый порядок уплаты налогов, сборов, взносов, пеней, штрафов и процентов, и касается расчетов с государством практически по всем налогам и обязательным платежам, кроме:

- налог на профессиональный доход;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (гл. 25.1 НК РФ);

- НДФЛ с доходов иностранцев, работающих в РФ по патенту (ст. 227.1 НК РФ);

- госпошлина, по которой судом не выдан исполнительный документ.

Поправки в Налоговый кодекс РФ, согласно которым единый налоговый платеж становится обязательной нормой для всех с 1 января 2023 года, внесены в НК РФ Федеральным законом от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

В соответствии с положениями Федерального закона № 263-ФЗ единый налоговый платеж предполагает уплату организацией, индивидуальным предпринимателем в государственный бюджет сразу нескольких налогов и взносов одним платежным поручением. При этом в платежном документе не требуется уточнения вида платежа, срока уплаты, принадлежность платежа к виду бюджета и других моментов. Налоговая инспекция самостоятельно распределит поступившие средства в счет исполнения обязательств налогоплательщика (НК РФ Статья 45.2. «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов»). Эти же положения распространяются на порядок уплаты налогов физическими лицами (НК РФ Статья 45.1. «Единый налоговый платеж физического лица»).

С введением Единого налогового платежа с 1 января 2023 года также вводятся единые сроки сдачи отчетности по налогам, взносам и страховым платежам и единый (универсальный) срок уплаты налогов и обязательных платежей в бюджет. Порядок уплаты налогов, сборов, взносов и новые сроки сдачи отчетности изменены в НК РФ на основании Федерального закона от 14.07.2022 г. № 239-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации”. Введено общее для всех налогов правило – вначале налогоплательщик сдает отчетность по налогам и обязательным платежам, а затем – платит налог.

Единый срок сдачи отчетности в ИФНС: С 1 января 2023 года основные виды налоговой отчетности должны будут представляться в налоговые органы не позднее 25 числа после окончания соответствующего отчетного/расчетного/налогового периода (Федеральный закон от 14.07.2022 N 263-ФЗ).

Единый срок уплаты налогов, взносов и страховых платежей: С 1 января 2023 года срок уплаты налогов, взносов и страховых платежей – 28 число после окончания соответствующего отчетного/расчетного периода (Федеральный закон от 14.07.2022 N 239-ФЗ).

Если обобщить вышеизложенное, то схему работы единого налогового платежа (ЕНП) можно кратко определить следующими действиями:

- организация или ИП перечисляет единый налоговый платеж с указанием в платежном документе ИНН, КПП и суммы платежа без дополнительной уточняющей информации;

- сумма платежа поступает на счет Федерального казначейства;

- налоговая инспекция распределяет полученные средства по назначению (по КБК), исходя из имеющихся у нее данных и информации, которую предоставляет плательщик.

Данный способ уплаты налогов и обязательных платежей с 1 января 2023 года станет единственным способом их оплаты.

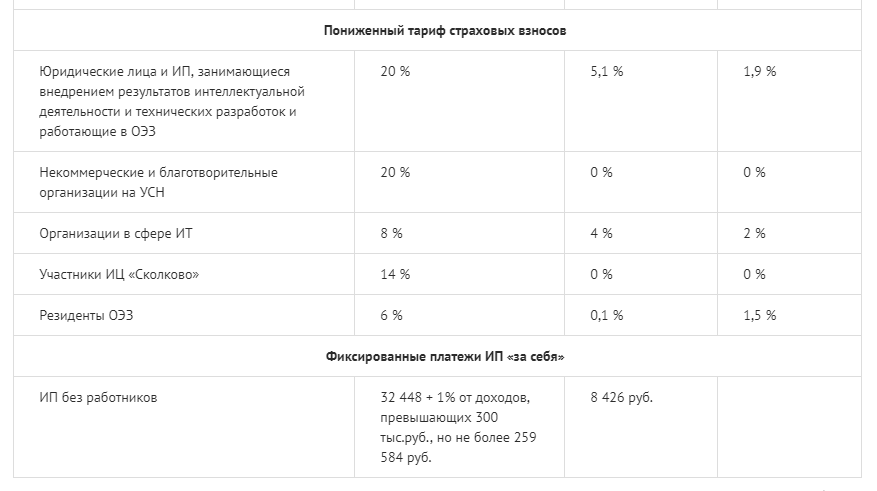

Нулевой тариф страховых взносов

В число плательщиков, имеющих право на уплату страховых взносов по общему тарифу 0% с 2023 года, вошли (п. 2.3 ст. 427 НК РФ):

- организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов и сжиженного природного газа в морских портах);

- международные организации, получившие статус участника специального административного района на территориях Калининградской области или Приморского края и производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов.

Льготная ставка страховых взносов 0% может применяться указанными компаниями исключительно в отношении выплат членам экипажей судов. Данный тариф страховых взносов установлен на период с 2023 по 2027 год включительно.

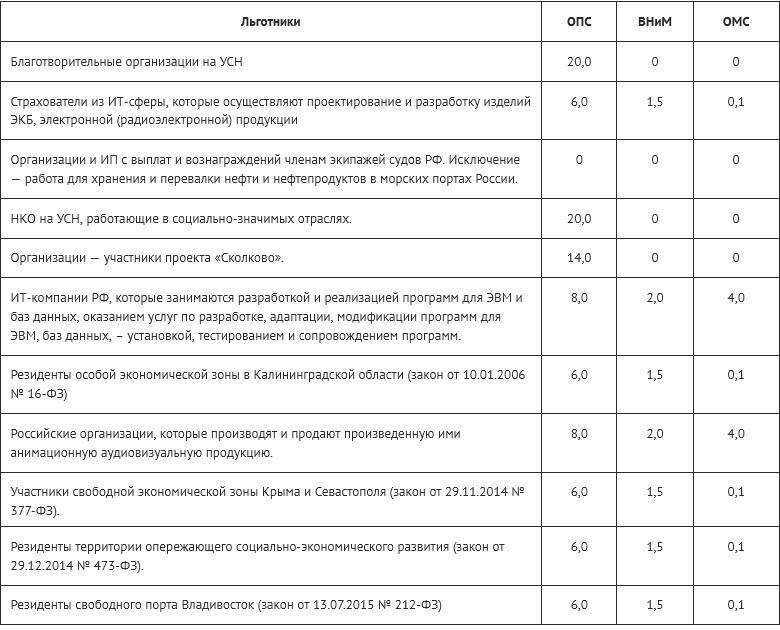

Льготные тарифы страховых взносов с 2023 года

Совокупная ставка страховых взносов | Период действия льготной ставки страховых взносов | Кто сможет применять |

7,6% | Бессрочно |

|

7,6% | В течение 2023-2024 годов |

|

15% | Бессрочно |

|

0% | В течение 2023-2027 годов |

|

За иностранных работников, за исключением высококвалифицированных специалистов, работодатель обязан уплачивать страховые взносы, как и за российских сотрудников. Но суммы выплат будут отличаться.

Тарифы страховых взносов

Взносы на травматизм в 2022 году нужно платить по прежним тарифам согласно Федеральному закону от 21.12.2021 N 413-ФЗ.

Остальные тарифы страховых взносов по работникам прописаны в .

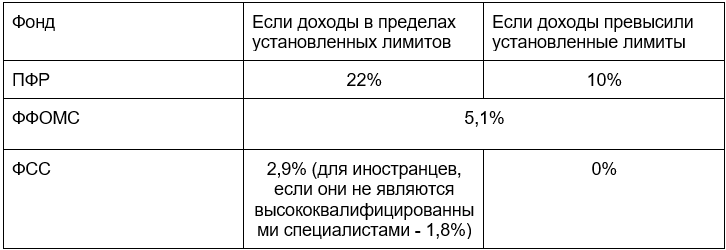

- Обязательное пенсионное страхование (ОПС или ПФР) для всех иностранных сотрудников – 22,0%

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС или ФСС) – 2,9% или 1,8%

- Обязательное медицинское страхование (ОМС) – 5,1%.

Тарифы страховых взносов зависят от статуса и гражданства иностранного сотрудника. Так, за временно и постоянно проживающих иностранцев работодатели отчисляют взносы, как за россиян:

- ОПС – 22%,

- ОСС – 2,9%,

- ОМС – 5,1%.

У временно пребывающих взносы зависят от гражданства.

Гражданам стран ЕАЭС взносы начисляют как россиянам:

- ОПС – 22%,

- ОСС – 2,9%,

- ОМС – 5,1%.

Безвизовым иностранцам с патентом или визовым с разрешением на работу:

- ОПС – 22%,

- ОСС – 1,8%,

- ОМС – 0%.

Из размера тарифов сразу видно, что иностранцы с разрешением на временное проживание или с видом на жительство, а так же сотрудники из стран ЕАЭС имеют право оформить полис обязательного медицинского страхования, а вот иностранцам с патентом или разрешением на работу потребует полис добровольного медицинского страхования.

Примечание редакции: требования к полисам для работы изменились в 2021 году. Читайте об этом в статье “Легальность полиса ДМС можно проверить”.

Но при достижении определенной суммы для расчета процентная ставка ОПС снижается до 10%, а ОСС не платится. И эти суммы изменились с 1 января 2022 года.

Изменение предельной величины для расчета взносов

База для исчисления страховых взносов на 2022 год установлена Постановлением Правительства РФ от 16.11.2021 N 1951.

Новые предельные суммы:

- для ОПС – 1 565 000 руб.

- для ОСС – 1 032 000 руб.

Новая форма расчетов по страховым взносам

Налоговая инспекция утвердила новую форму расчета по взносам, порядок ее заполнения и электронный формат (Приказ ФНС России от 06.10.2021 N ЕД-7-11/875@). Применять ее нужно уже при подаче отчетности за 1 квартал 2022 года.

В основном изменения связаны с переходом на прямые выплаты застрахованным.

Иностранные сотрудники имеют свои особенности, которые касаются не только отдела кадров, но и бухгалтерии. И эти особенности прописаны в самых разных законодательных актах

Компании всегда важно знать обо всех особенностях работы с иностранцами, а не только об их миграционных документах, поэтому на наших курсах мы готовим специалистов, которые разбираются в миграционном, трудовом и налоговом законодательстве, закрывая практически все вопросы, связанные с работой иностранных сотрудников в компании.

О внесении изменений в настройки КИС и учетную политику предприятия по ЕНП и ЕНС, ЕСФ

В формате опорных моментов, по актуальной на сегодня нормативной информации, в помощь бухгалтеру и IT-специалистам, прошу обратить внимание на основные, на мой взгляд, вопросы в части настройки методики ведения бухгалтерского и налогового учета в информационном модуле «Бухгалтерский и налоговый учет» КИС предприятия учета расчетов с бюджетом с использованием единого налогового счета и единого налогового платежа:

1) Во-первых, обратите ваше внимание на то, что для разработки методики ведения бухгалтерского и налогового учета с использованием Единого налогового платежа и Единого налогового счета для своего предприятии можно воспользоваться уже имеющимся опытом такой работы на предприятиях регионов РФ, которые работали в 2022 году по этой схеме как «пилотные регионы». В Интернет уже выложен определенный, довольно неплохой, материал по данной теме

Учетными службами предприятий «пилотных регионов» методика учета по данной теме в определенной степени разработана и внедрена в практику, включая ее настройку в бухгалтерском программном комплексе (в основном, в 1С 8.0). Однако нормативными нормами этот практический опыт в бухгалтерском учете для предприятий пока никак не закреплен. Но, тем не менее, основные элементы методики учета расчетов с бюджетом с использованием единого налогового счета и единого налогового платежа более или менее понятны. В частности:

- бухгалтерский учет операций по единому налоговому счету в программном комплексе вышеуказанных предприятий реализован в 1С с использованием активно-пассивного бухгалтерского счета № 68.90 «Единый налоговый счет»;

- разработаны: схема использования и проведения в учете «Уведомлений» при начислении налогов и иных обязательных платежей; бухгалтерский регистр накопления «Расчеты по налогам на едином налоговом счете» в разрезе номенклатуры налогов и взносов; ряд других автоматизированных бухгалтерских форм по счетам 51 «Расчетный счет», 68.90 «ЕНС», 69 «Расчеты по социальному страхованию и обеспечению» в 1С 8.0; бухгалтерские проводки по ним.

2) Во-вторых, в помощь бухгалтеру и IT-специалистам, предлагаю следующий пошаговый алгоритм управленческих действий проведения работы по организации бухгалтерского и налогового учета расчетов с бюджетом с использованием единого налогового счета и единого налогового платежа и переходу в ЕСФ:

- организовать работу по открытию Единого налогового счета или контролю его открытия;

- определить в учетной политике предприятия бухгалтерский счет по организации учета операций Единого налогового счета;

- определить методику учета операций по счету «Единый налоговый счет» и, соответственно, доработать автоматизированный бухгалтерский программный продукт. Внести в него утвержденные НК РФ первичные бухгалтерские учетные формы (в частности, Уведомлений об исчисленных суммах налогов, сборов, авансовых платежей, страховых взносов (Форма по КНД 1110355 утверждена Приказом ФНС России от 02.03.2022 № ЕД-7-8/178@), представляемые в ИФНС) и другие;

- доработать в бухгалтерском программном комплексе отчетные формы по страховым взносам в связи с переводом с 1 января 2023 года в Единый социальный фонд (ЕСФ);

- внести изменения в бухгалтерский программный комплекс, связанные с переводом страховых взносов в Единый социальный фонд;

- состыковать в бухгалтерском программном комплексе отчетные бухгалтерские формы и отчетные формы по налоговым платежам и страховым взносам с учетом изменений в НК РФ и переводом обязательных социальных отчислений в ЕСФ.

Информационная составляющая настоящей статьи актуальна на момент ее написания. До начала кампании по переходу расчетов предприятий с бюджетом с использованием единого налогового счета и единого налогового платежа и Единый социальный фонд нормативно-информационная база еще может претерпеть определенные изменения в виде доработок, уточнений. Необходимо оперативно мониторить данный вопрос, чтобы своевременно принять изменения в работу.