Отражение пеней по налогам

Порядок начисления пеней должен быть прописан в политике учета, поскольку от выбранного способа зависит отражение пеней в учетности.

Методы начисления пеней по налогам в отчетах могут выглядеть следующим образом:

- Дебет (91.02)-Кредит (68) – Прочие расходы;

- Дебет (99.01)-Кредит (68) – Прочее.

Справка! Согласно рекомендации Бухэксперта 8, нужно исходить из Письма Минфина России (от 28 декабря 2016), где отражение выглядит так:

- Дебет 99.01-Кредит 68 (штрафные отчисления по подоходному и прочим налогам ЕСХН, ПСН, УСН, ЕНВД;

- Дебет 91.2-Кредит 68, 69 (штрафы и пени по всем остальным налогам, за исключением перечисленных выше).

В учете расходов и подоходных декларациях налоговые пени не отражаются.

Штрафы, выписанные налоговыми органами, рассчитываются по такой же схеме, что и пени.

Для отражения подоходной налоговой пени, в проводке используем: Дебет 99.01-Кредит 68.04.1.

Для прочих налогов действуют правила, прописанные в политике учета.

Взыскания за неуплату начинают начисляться на следующий день после просрочки платежа и закрываются днем погашения задолженности включительно. Но, размер пени не может быть выше налоговой задолженности.

Пример: первую треть НДС необходимо уплатить до 25 января 2020 года. Выплата произведена только 8 февраля 2020 года. В таком случае пеня начисляется с 26 января по 10 февраля включительно.

Проводки по штрафам сзв м

Сумма начисленных налоговых санкций не формирует условный расход по налогу на прибыль (п. 83 Положения по ведению бухгалтерского учета и отчетности, п. 20 ПБУ 18/02). Поэтому в бухучете отражайте эти суммы непосредственно на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»).

Для обеспечения аналитического учета налоговых санкций к счетам 68, 69 целесообразно открыть субсчета в разрезе налогов, по которым начислены санкции (например, субсчет «Штрафы (пени) по налогу на прибыль»).* Начисление налоговых санкций отразите проводкой:* Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)» – начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете налога на прибыль суммы штрафов и пеней организация учесть не вправе (п. 2 ст. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2017 года.

Относительно сроков сдачи, то если до 2021 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2. Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году

Не предоставили в ПФР отчетность по сотрудникам: СЗВ-ТД, СЗВ-М, СЗВ-стаж

Каждый работодатель сдает персонифицированные сведения о сотрудниках. Сюда входят отчёты СЗВ-М, СЗВ-стаж и СЗВ-ТД. Если в компании трудится более 25 человек, все эти отчёты работодатель обязан сдавать только в электронном формате. Если отчёт будет на бумаге, его оштрафуют на 1 000 рублей за каждую форму (ч. 4 ст. 17 закона 27-ФЗ от 01.04.1996г.).

Другие штрафы:

СЗВ-М и СЗВ-СТАЖ. Организацию оштрафуют, если она сдаст эти отчёты позже срока. Размер штрафа — 500 руб. за каждого сотрудника. Если отчёт сдали вовремя, но кого-то из персонала пропустили, штраф — 500 руб. за каждого «потерянного» человека. Когда отчёт сдали своевременно, но указали ошибочные данные, например, неверный СНИЛС, штраф прежний — 500 руб. за каждого сотрудника с ошибкой. Должностное лицо оштрафуют на сумму от 300 до 500 рублей (статья 15.33.2 КоАП РФ).

Кроме того, если не выдать сотруднику копию СЗВ-СТАЖ при увольнении, работодателю грозит штраф по п. 1 ст. 5.27 КоАП. Сумма штрафа от 1 000 до 5 000 руб. на должностных лиц и ИП, и от 30 000 до 50 000 руб. на организацию.

СЗВ-ТД. За несдачу, нарушение сроков сдачи или ошибки в СЗВ-ТД в 2020 году пока не штрафуют. Ответственность, которая предусмотрена в законе № 27-ФЗ за подобные нарушения для персонифицированной отчетности, на СЗВ-ТД не распространяется. С 1 января 2021 года ответственность за непредставление, нарушение сроков или ошибки в СЗВ-ТД будет установлена в КоАП. Но если из-за того, что работодатель не сдал СЗВ-ТД или сдал с ошибками, сотрудник не сможет устроиться на работу, работодателя могут обязать компенсировать сотруднику потери (ст. 234 ТК РФ).

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

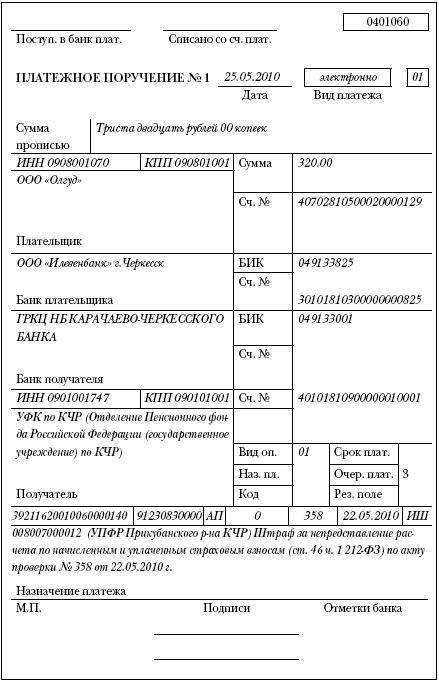

Уплата штрафа за несдачу расчета по страховым взносам в 2020 году

Штраф за опоздание с расчетом по взносам надо поделить между тремя бюджетами и перечислить на разные КБК. Об этом сообщила ФНС в письме от 05.05.2017 № ПА-4-11/ , которое направила разработчикам программ для налогоплательщиков. Для штрафа за опоздание нет отдельного КБК. Действуют особые правила.В письме ФНС пояснила, что перечислять штраф нужно на разные КБК.

КБК штрафа за несдачу расчета по взносам

Образец платежного поручения по страховым взносам

Если компания опоздала с расчетом, но заплатила взносы вовремя, штраф будет минимальный — 1000 рублей (п. 1 ст. 119 НК РФ). Столько же компания заплатит, если штраф из взносов оказался меньше 1000 рублей.

Штраф нужно распределить между фондами. Если платите взносы по льготному тарифу, распределяйте штраф между КБК, на которые перечисляете платежи. Например, на упрощенке с льготной деятельностью можно платить 20 % на пенсионное страхование. Штраф оплатите по КБК для пенсионных взносов.

Налоговики разъяснили, что если для одного вида внебюджетного фонда действуют сразу несколько КБК, их нужно объединить в один. Как мы выяснили в службе, оговорка касается пенсионных взносов. Компании платят их по общему тарифу 22 % и дополнительному – за сотрудников, которые вправе досрочно выйти на пенсию. Штрафы за просрочку из дополнительных и общих пенсионных взносов нужно объединить в один и перечислить по КБК 182 1 0210 160.

Если компания опоздала с расчетом, но заплатила взносы вовремя, штраф будет минимальный – 1000 рублей (п. 1 ст. 119 НК РФ). Столько же компания заплатит, если штраф из взносов оказался меньше 1000 рублей.

Если налоговая декларация не сдана в течение 10 рабочих дней со дня окончания срока ее представления, налоговая инспекция вправе приостановить операции по счету организации или предпринимателя и переводы электронных денежных средств (подп. 1 п. 3 ст. 76 НК РФ). Однако правило о блокировке счета не распространяется на случаи несдачи расчетов по страховым взносам, в том числе с нулевыми показателями, так как эти расчеты не тождественны налоговым декларациям (письма Минфина России от 24.03.

Заметьте: в начале года ФНС России считала блокировку счета возможной. Она квалифицировала плательщиков взносов как лиц, на которых распространяются правила о приостановлении операций по счетам в банках и переводов электронных денежных средств (письмо ФНС России от 27.01.2017 № ЕД-4-15/1444).

Санкция за задержку со сдачей расчета иная – штраф в размере 5% не уплаченной в срок суммы взносов, подлежащей уплате (доплате) на основании расчета по взносам, за каждый полный или неполный месяц со дня, установленного для сдачи расчета, но не более 30% указанной суммы и не менее 1000 рублей (п. 1 ст. 119 НК РФ).

ПРИМЕР. РАЗМЕР ШТРАФА ЗА НЕСДАЧУ РАСЧЕТАООО «Вектор» сдало в налоговую инспекцию расчет по страховым взносам за I квартал 2017 года 03.05.2017. Так как отчитаться следовало не позднее 02.05.2017 (с учетом переноса срока, выпадающего на выходной день), то инспекция рассчитает штраф, исходя из суммы взносов, не уплаченных по состоянию на 02.05.2017. Если же на 02.05.2017 страховые взносы уплачены полностью, то штраф составит 1000 рублей.

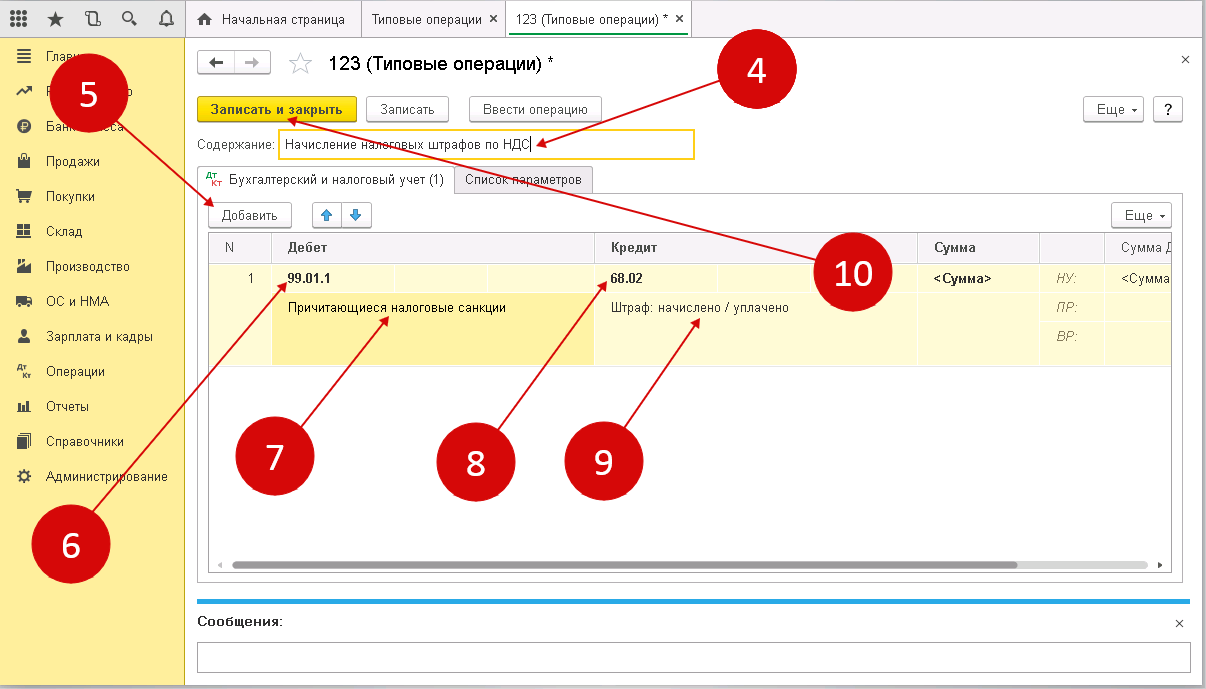

Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

Опубликовано 28.07.2016 14:27 Просмотров: 30384 К сожалению, не всегда удается вовремя рассчитаться по обязательствам перед поставщиками или покупателями. Бывает, что у организации появляются финансовые проблемы, и нет возможности расплатиться по своим долгам в срок.

А иногда происходят нарушения условий договора, например, срыв сроков поставки, порча имущества или простой по вине контрагента. И в этом случае часто приходится начислять штрафные санкции.

Разберёмся, как правильно в программе 1С: Бухгалтерия предприятия 8 ред 3.0 начислить и погасить задолженность по штрафам. В этой статье мы рассмотрим два варианта учета штрафа.

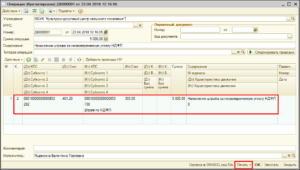

Первый — мы поставщики товара и наш покупатель допустил просрочку оплаты по договору.Факт продажи мы отразили в программе документом «Реализация товаров», образовалась задолженность покупателя на счете 62.01, которая не была погашена в установленный договором срок.Для того, чтобы начислить штрафные санкции, открываем вкладку «Операции», «Бухгалтерский учет», «Операции, введенные вручную» Создаем новый документ и нажимаем кнопку «Добавить». Заполняем пустые поля, по дебету указываем счет 76.02 «Расчеты по претензиям», по кредиту счет 91.01 «Прочие доходы» Теперь для получения оплаты от покупателя создаем документ «Поступление на расчетный счет».Открываем вкладку «Продажи», «Реализация (акты, накладные)» Выбираем документ «Реализация (акты, накладные)», которым отражали факт реализации, нажимаем кнопку «Создать на основании» и создаем документ «Поступление на расчетный счет» Заполняем вх. номер, дату, договор, статью ДДС, назначение платежа.

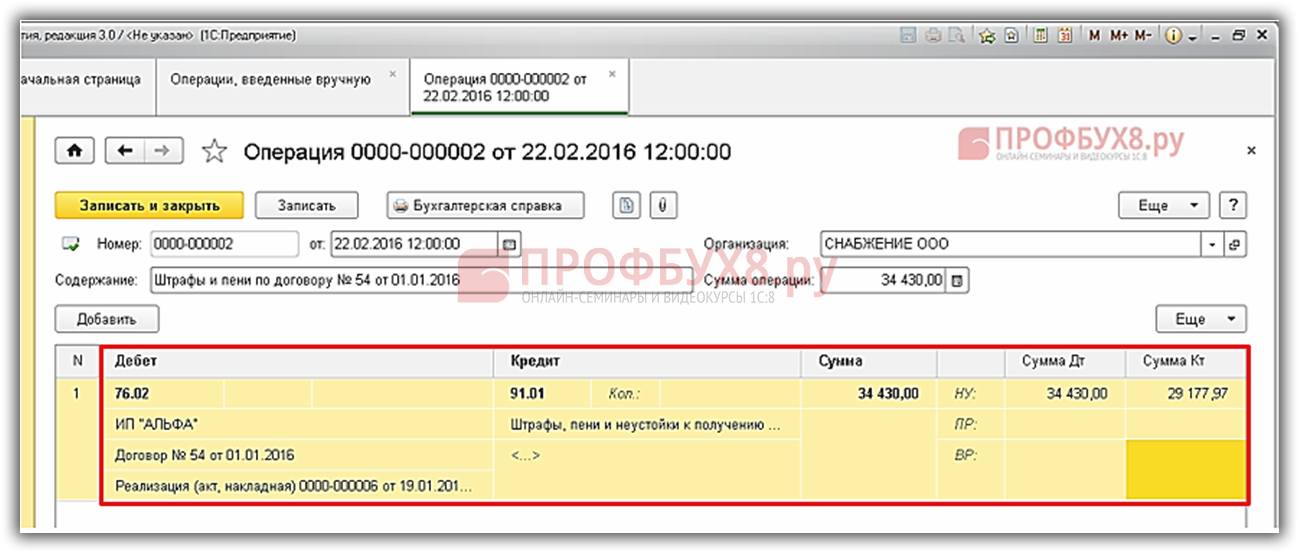

Проводим документ и смотрим проводки, которыми погашается задолженность по счету 62. В том случае, если вы автоматически загружаете выписки банка в программу, просто проследите, чтобы при проведении документа «Поступление на расчетный счет» произошло корректное погашение задолженности по нужному документу (выбираем в таблице способ погашения задолженности «По документу» и нужный документ или оставляем вариант «Автоматически», если по данному контрагенту есть задолженность только по одному документу реализации).Теперь создадим документ для погашения штрафных санкций.Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» Нажимаем кнопку «Поступление» и заполняем открывшийся документ «Поступление на расчетный счет».

Вводим дату, номер, сумму, статью ДДС, выбираем счета расчетов 76.02 «Расчеты по претензиям».

В том случае, если Вы загружаете выписки в программу из банк-клиента, то проследите чтобы в загруженном документе был проставлен счет 76.02 и автоматическое погашение задолженности. Проводим документ и смотрим проводки Второй вариант учета штрафов – мы покупатели и не оплатили в срок задолженность за поставку товара поставщику. Поставщик выставляет нам штраф, который мы должны оплатить.Факт поступления товаров отражен в программе соответствующим документом, на счете 60.01 числиться задолженность перед поставщиком.Как и в первом случае, сначала начисляем штрафные санкции за просрочку по оплате, оформляя документ «Операции, введенные вручную» Заполняем поля в открывшемся документе – дату, содержание, сумму.

По дебету указываем счет 91.02, по кредиту счет 76.02.

В данном случае используется элемент справочника «Прочие доходы и расходы», который должен быть корректно настроен.

Штрафы по хозяйственным договорам мы учитываем в доходах и расходах для целей определения налоговой базы при расчете налога на прибыль, поэтому у элемента в справочнике должна стоять галочка «Принимается к налоговому учету». А вот если речь идет о штрафах госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.), то такие штрафы принять в налоговом учете мы не можем. Поэтому рекомендуется создать два разных элемента справочника «Прочие доходы и расходы», выбирая для каждого штрафа соответствующий.Далее оплачиваем поставщику задолженность и сумму штрафа.

Для этого сформируем документы «Списание с расчетного счета».Загружаем документы из банка или открываем вкладку «Покупки», «Поступления (акты, накладные)», находим документ покупки. И на основании документа «Поступление товаров» создаем «Списание с расчетного счета» Заполняем в открывшемся документе дату, номер, договор, статью ДДС. Проводим документ и смотрим проводки Теперь сформируем документ на оплату штрафных санкций.Заходим в закладку «Банк и касса», «Банк», «Банковские выписки» И по кнопке «Списание» заполняем документ «Списание с расчетного счета»Вид операции будет «Оплата поставщику».

Указываем дату, получателя, сумму штрафа, договор, счет расчета 76.02, статью.

Бухгалтерский учет штрафов и пеней по налогам

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Согласно ПБУ 10/99, отражайте данные затраты в составе прочих расходов. Но принять такие издержки в качестве расходов, уменьшающих налогооблагаемую базу по прибыли, нельзя ( ст. 270 НК РФ п. 2).

При начислении пени по налогам бухгалтерские проводки составляйте с применением счета 91 или 99. Придется закрепить в учетной политике предприятия, на какой счет будут списываться такие виды платежей.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

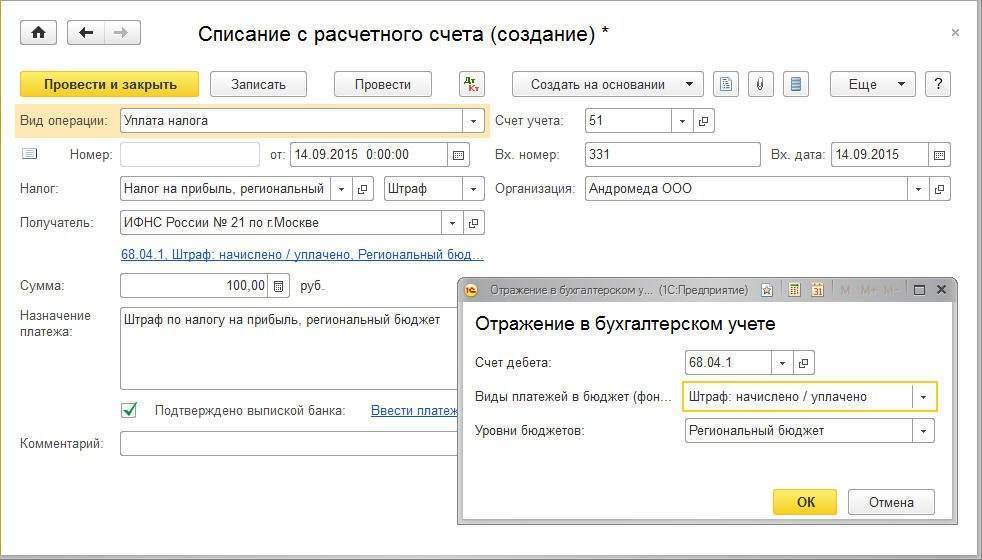

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

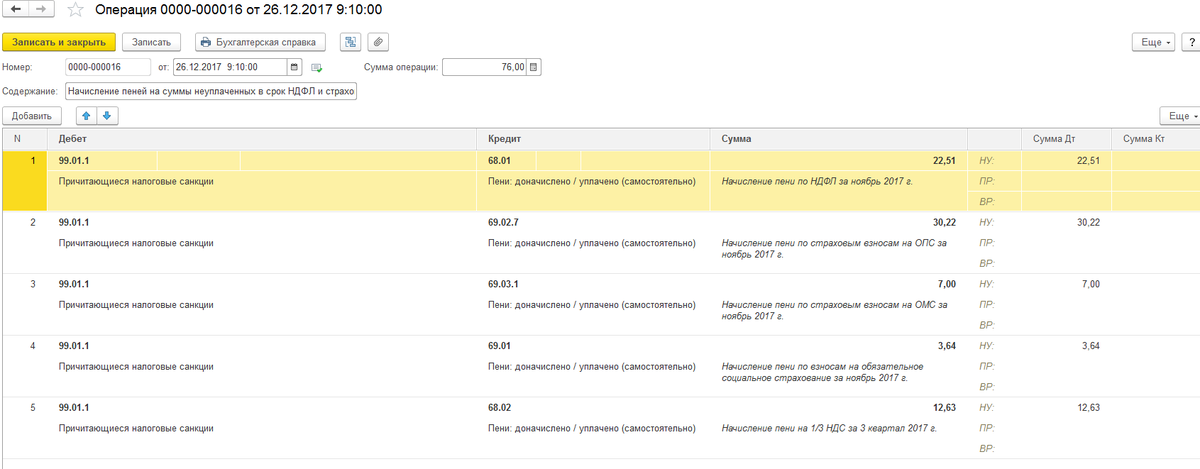

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения ( ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России.

Если отражать начисление пеней по налогам проводкой на сч.

91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Несвоевременная подача отчетности в ПФР

У многих бухгалтеров возникает насущный вопрос: а что будет, если несвоевременно подать отчетность не в налоговые органы, а в Пенсионный фонд, в который необходимо сдавать отчетность по начисленным взносам и удержаниям? И здесь есть главная особенность: с начала 2021 года вся отчетность, в том числе и по социальным взносам сдается исключительно в ФНС. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2021 года.

Относительно сроков сдачи, то если до 2021 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2.

Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году (нажмите для раскрытия)

| Период составления отчетности | Сроки сдачи |

| 1 квартал 2017 | До 02.05.2017 |

| 1-е полугодие 2017 | До 31.07.2017 |

| 9 месяцев 2017 | До 30.10.2017 |

| Отчетность за 2021 год | До 30.01.2021 |

Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Следует также обратить внимание: в 2021 году сумма штрафа за несвоевременную сдачу отчетности в 2021 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей

Вопрос: что делать, когда в бюджет средства были уплачены, а декларация была не подана. В таком случае штраф начисляется на размер долга, то есть разницы между тем, что необходимо было уплатить, и тем, что уплачено. Если такая разница составляет 0, то тогда предприятие должно уплатить установленный минимум – 1000 рублей.

Пример: Предприятие подало через интернет отчетность по страховым взносам за 2 кв. 2021 года 25.08. 2021. В соответствие с поданной декларации размер социальных взносов за три месяца составил 500 тыс. рублей. Какая сумма штрафа будет возложена на предприятие?

Расчет: По установленным срокам, за 2-й квартал предприятие должно было подать отчетность по социальным взносам до 31 июля 2017 года. Следовательно, просрочка составляет не полный месяц, за который и будет начислена пеня. Размер штрафа составит: 5% *500000=25000рублей.

Возникает другой вопрос: Если предприятие уплатило всего лишь минимальный платеж – 1000 рублей, то как его распределять между всеми видами страховых взносов? Здесь ФНС рекомендует руководствоваться размером самих взносов, в частности:

- 22% на общеобязательное пенсионное страхование;

- 5,1% – на медицинское;

- 2,9% – на обязательное соц. страхование на случай временной нетрудоспособности.

Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

СЗВ-М: куда сдавать в 2021 и кому платить штрафы?

Вопрос бухгалтера: с 2021 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М?

Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2021 году подается исключительно в органы Пенсионного фонда.

Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

В данный орган необходимо: (нажмите для раскрытия)

Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии

Важно: отчет в 2017 году можно сдавать до 15 числа следующего месяца, а не до 10, как это было в предыдущие месяцы;

Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.

Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность.

Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября. На предприятии работает 30 человек.

Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября. Размер штрафа 500*30=15000 рублей.

Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

Пошаговая инструкция возврата штрафа ГИБДД

Если гражданин хочет вернуть штраф ГИБДД, ему предстоит выполнить следующие действия:

- Обратиться в уполномоченную организацию. Подавать заявку нужно в МВД. Эксперты советуют предварительно созвониться с подразделением, начислившим денежное взыскание, и уточнить интересующие вопросы. Дополнительно необходимо выяснить фамилию начальника отделения. На его имя потребуется написать заявку.

- Подготовить список необходимых документов. В обязательном порядке стоит включить в него платежные документы, подтверждающие, что денежные средства были внесены, а также дополнить перечень бумагами, которые дают понять, что сумма была излишне уплаченной или перечислена не на те реквизиты.

- Составить заявление и обратиться в соответствующее отделение уполномоченного органа. Обычно заявку нужно подавать в территориальное подразделение МВД, которое выписало штраф.

- Дождаться решения. Анализ заявки занимает около месяца. Затем принимается решение. Если вердикт положительный, будет произведен возврат. Денежные средства начислят на реквизиты, указанные в заявке.

В видео рассказан один из вариантов возврата штрафа ГИБДД.

Виды существующих штрафных санкций

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Предлагаем ознакомиться: Как выплачивает страховая компания при дтп

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который План счетов бухучета рекомендует на счете 99. Однако не будет нарушением и использование для этой цели счета 91 (допускающего расширение перечня перечисленных в Плане счетов бухучета прочих расходов) при условии отделения их в аналитике от штрафных санкций, начисляемых в пользу контрагентов.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.