Типы документов и нюансы их оформления

Выше мы писали, что оформлять акт может любой сотрудник (например, бухгалтер), но подписывать его должен только руководитель или главбух. В противном случае акт будет носить исключительно ознакомительный характер и не станет доказательством в суде. При составлении нужно учитывать следующие нюансы:

- При регистрации акта необходимо придать ему внутренний номер, который должен проходить через сквозную нумерацию имеющихся бухгалтерских документов. То есть он должен быть оформлен точно так же, как и остальная первичная или бухгалтерская документация.

- Если руководителей или главбухов нет на рабочем месте, то подписывать акт можно либо лицам, которые имеют доверенность, либо подписание откладывается на срок до 10 дней (если подписание не состоялось, то через 10 дней нужно проводить новую сверку).

Заполнять акт должны две стороны

Заполнять акт должны две стороны

Существует несколько типов сверочных актов, которые заполняются в зависимости от сложившейся ситуации. Традиционным считается документ о взаимных расчетах, который оформляется в краткой форме и применяется для того, чтобы проверить, погашены ли обязательства контрагентов друг перед другом. Также применяются акты:

- Сверки задолженностей, который оформляется в текстовом виде.

- Сверки налоговых обязательств. У нее есть типовая форма, получить которую можно в налоговой инспекции. Изменять ее недопустимо: все заполняется в строгом соответствии с бланком.

- Сверки по ФСС и ПФР. Также имеют строгую форму, заполнять необходимо по образцу, не отступая от общепринятых требований.

- Сверки контрагентских отношений. Обычно заполняется в тех случаях, когда по одному договору работает несколько сторон или подразделений. В бланк вносятся соответствующие уточнения на тему кто кому и что конкретно должен.

- Сверки разногласий. Создается в стандартной форме, но после расчетов вручную вносятся пояснения о том, что были обнаружены разногласия в цифрах.

- Росприроднадзоровский акт заполняется согласно принятой форме, позволяет провести инвентаризацию расчетов по выплатам за воздействие на окружающую среду.

- С поставщиками. В этом случае данные берутся по счету 60, заполнение производится в традиционном виде.

Требования законодательства о бухучете

В бухгалтерских стандартах также нет требования проводить сверку расчетов, тем не менее более пристально стоит присмотреться к Положению о ведении бухгалтерского учета и бухгалтерской отчетности в РФ <4>. Согласно его п. 74 отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается. Согласование сумм по расчетам и означает утверждение сверки расчетов без расхождений. Поэтому каждая организация как минимум перед составлением годовой отчетности должна сверить расчеты по налогам, сборам и страховым взносам. Подписанный акт будет подтверждением тождественности сумм, отраженных в учете компании, и данных администратора платежей.

<4> Утверждено Приказом Минфина России от 29.07.1998 N 34н.

Что касается банков, компании составляют бухгалтерские записи, как правило, на основании предоставляемых банками выписок по счету. Причем в договорах банковского счета обязательно есть такое условие: при непоступлении в банк от клиента в течение оговоренного срока (например, 10 дней) после получения выписки по счету письменного возражения (об ошибочно зачисленных или списанных суммах) совершенные операции и остаток денежных средств на счете клиента считаются подтвержденными. Таким образом, при отсутствии каких-либо претензий к работе банка отражение в отчетности данных о наличии и движении денежных средств по счету на основании выписок по счету обеспечивает выполнение п. 74 Положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ.

А что же с иными контрагентами? Согласно п. 73 Положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. Таким образом, нормативный документ не требует обязательного совпадения данных учета контрагентов, главное, чтобы имеющиеся первичные документы подтверждали данные учета. Тем не менее совместная сверка расчетов не будет лишней для выявления счетных, технических ошибок, неточностей и пропусков в отражении фактов хозяйственной деятельности. В отсутствие каких-либо специальных предписаний в законе или договоре такая сверка приурочивается к годовой инвентаризации либо проводится по инициативе одной из сторон, например, в случае необходимости взыскать задолженность.

Как быть в случае спора

Если предприятие-контрагент отказывается подписывать акт сверки взаиморасчетов, и недочеты подтверждены документально, заполнен протокол разногласий, после чего дело может быть передано в суд. Иногда в содержании прописывается, в какой срок должен быть возвращен заполненный образец или выплачен долг.

Когда между контрагентами ведется спор и одна из сторон отказывается выполнять обязательства по договору, в суд подается следующий перечень документов:

- акт сверки взаиморасчетов, подписанный директором и утвержденный печатью (скачать образец можно ниже);

- другие бумаги, подтверждающие задолженность контрагента;

- исковое заявление.

Подписанный предприятием-контрагентом акт выступает как косвенное признание задолженности. Если документ не был подписан, это расценивается как отказ признать долг.

Срок исковой давности ограничивается тремя годами. В согласии с Гражданским кодексом, если контрагент подписывает акт сверки взаиморасчетов, период должен прерваться и считаться заново уже с этой даты.

Как дополнение к документу высылается сопроводительное письмо. Оно подтверждает факт пересылки и отражает количество экземпляров. В письмо может быть включена дополнительная информация об этих документах. Оно содержит просьбу рассмотреть, подписать и подтвердить печатью бланки, а один экземпляр отправить организации-инициатору. Далее можно скачать акт в разных форматах.

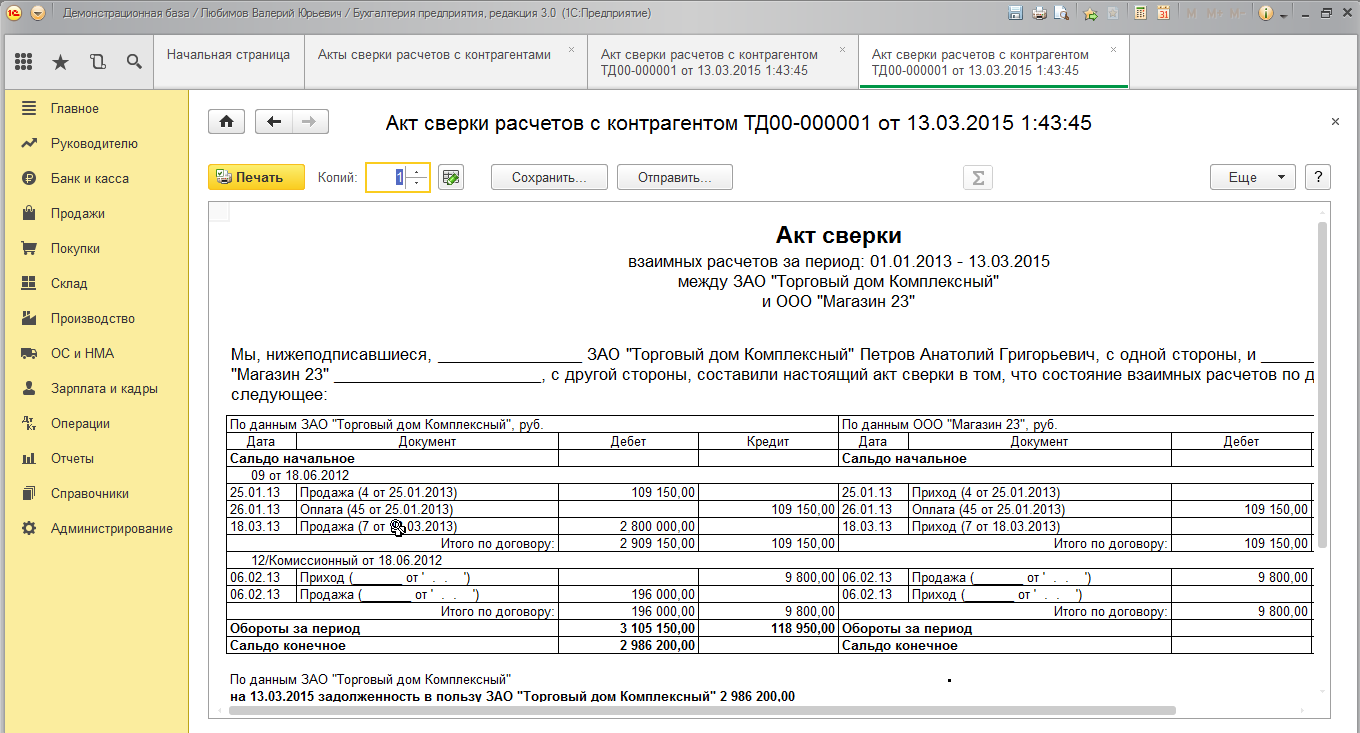

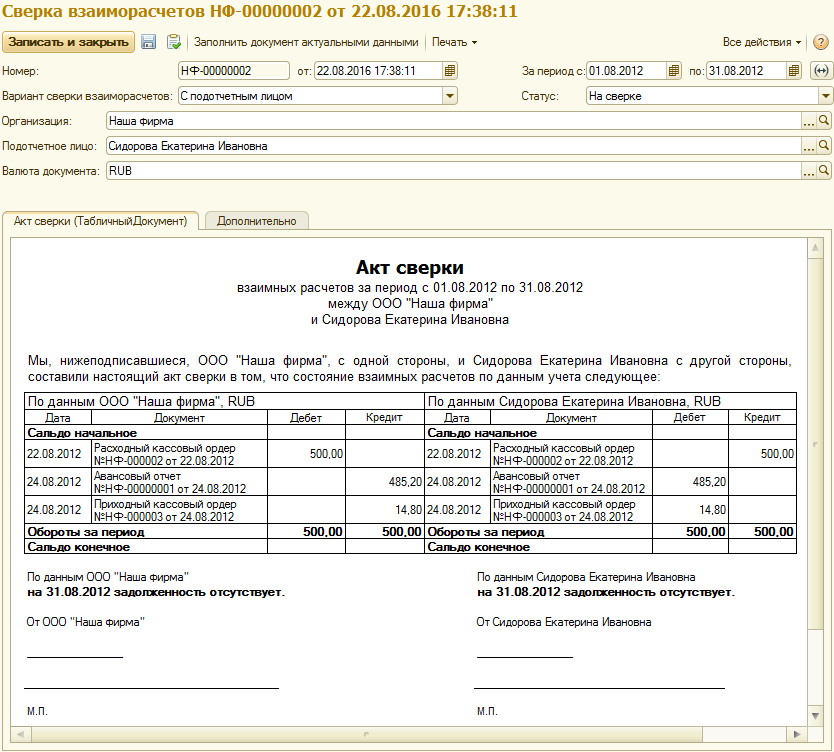

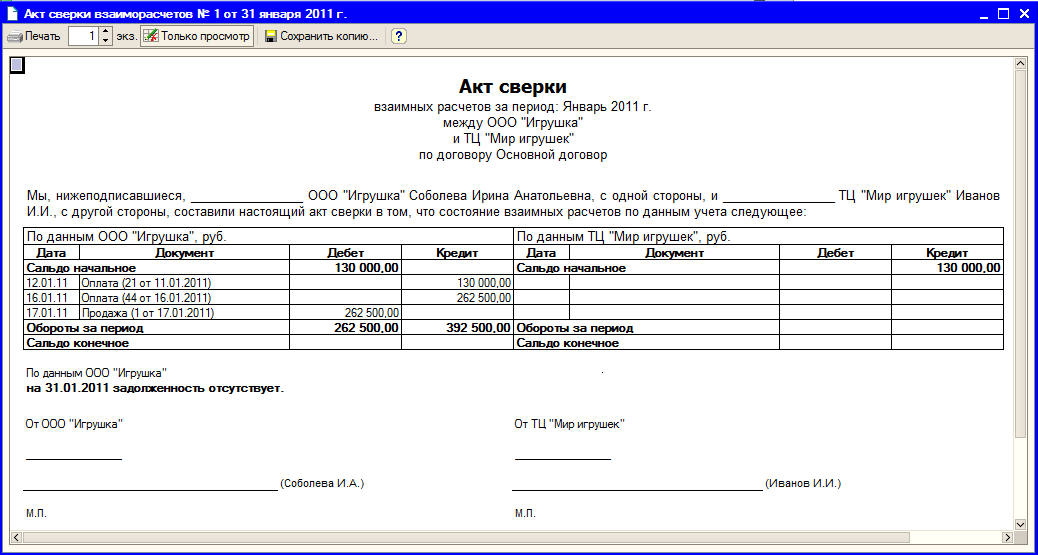

Как сделать акт сверки в 1С 8.3 Бухгалтерия

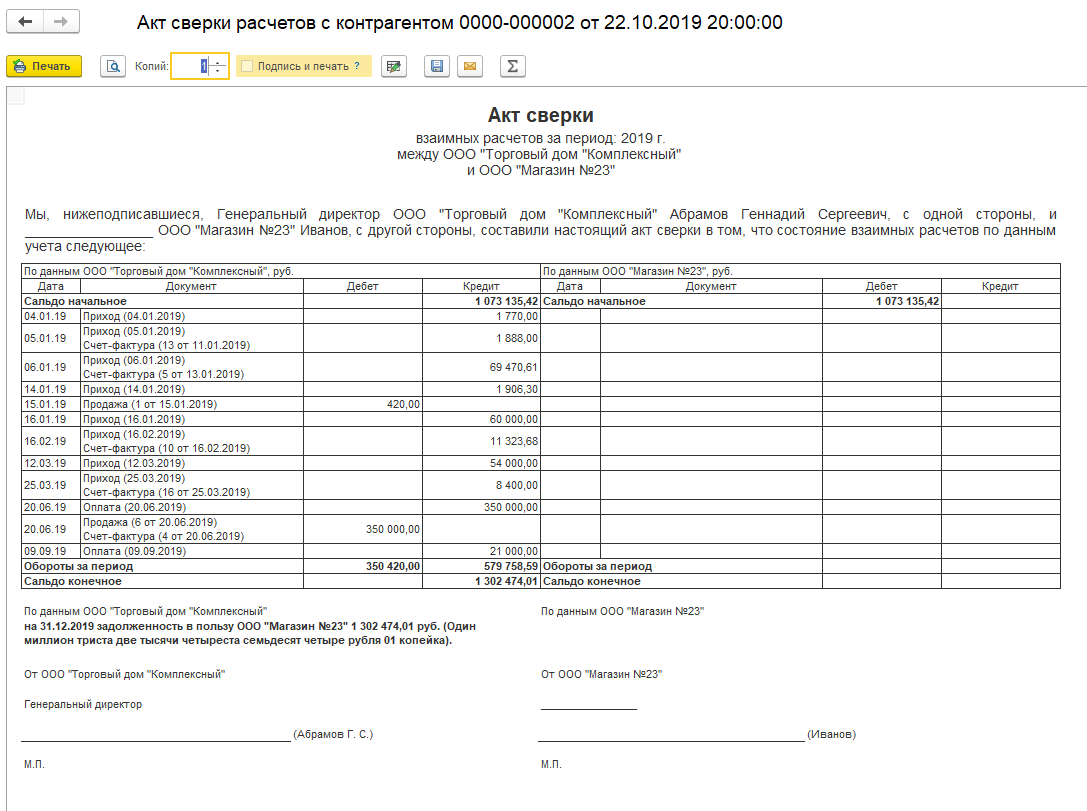

Где найти акт сверки в 1С 8.3? Сверку расчетов оформляют документом Акт сверки расчетов с контрагентами в разделе Покупки – Расчеты с контрагентами – Акты сверки расчетов – кнопка Создать.

Рассмотрим, как сформировать акт сверки в 1С по данному примеру.

Период в Акте сверки

Период и контрагент, с которым осуществляется сверка, заполняются в шапке документа Акт сверки расчетов с контрагентами. Рассмотрим подробнее:

- От — дата формирования акта сверки с контрагентом;

- Контрагент — покупатель, поставщик или прочий контрагент, с которым осуществляется сверка взаиморасчетов;

- Договор — документ, по которому ведутся расчеты с контрагентом.

- Период — период сверки взаиморасчетов. Именно за этот период будут выведены данные в табличной части.

Также можно осуществить сверку расчетов с контрагентом и его обособленными подразделениями в одном акте, для этого необходимо:

- выбрать головную организацию в поле Контрагент;

- установить флажок С обособленными подразделениями.

Изучить подробнее на примере

Счета учета расчетов в Акте сверки

После заполнения контрагента необходимо также указать счета учета, по которым будут анализироваться расчеты с контрагентом. Это нужно сделать на вкладке Счета учета расчетов, установив необходимые флажки.

Если вам нужно добавить еще какой-то счет, неотраженный в табличной части по умолчанию, то необходимо воспользоваться кнопкой Добавить. При этом одно из субконто в добавленном счете должно быть Контрагенты и Договоры, если сверка идет еще и по определенному договору. Иначе данные по этому счету автоматически заполняться не будут.

Как сделать Акт сверки взаиморасчетов в 1С

После установки необходимых настроек заполняем расчеты с контрагентом на вкладках По данным организации, По данным контрагента.

Это можно сделать несколькими способами:

- вручную по кнопке Добавить;

- автоматически заполнить по данным в базе по кнопке Заполнить.

При этом можно заполнить сразу:

- по нашей организации и контрагенту;

- либо только по нашей организации.

Если выбрать По нашей организации и контрагенту, то заполнятся обе вкладки (По данным организации и По данным контрагента).

Если выбрать Только по нашей организации, то вкладку По данным контрагента необходимо заполнить вручную или по кнопке Заполнить, но уже на вкладке По данным контрагента.

Рассмотрим подробнее заполнение Акта сверки в 1С на вкладках По данным организации и По данным контрагента:

- Дата — дата совершения хозяйственной операции (прихода, продажи, оплаты и т.д.). Заполняется датой первичного документа.

- Документ — ссылка на первичный документ в базе.

- Представление — краткое описание хозяйственной операции, в скобках — дата, номер первичного документа (входящие или исходящие данные первичного документа). Именно эти данные попадают в печатную форму документа Акта сверки. Подробнее .

- Дебет — сумма, отраженная по дебету;

- Кредит — сумма, отраженная по кредиту.

В подвале документа выводится:

- Остаток на начало — итоговые взаиморасчеты с контрагентом на начальную дату указанную в поле Период. В нашем примере Поступление от 10.01.2018 на сумму 1 416 000 руб. не попало в период сверки, поэтому неоплаченная сумма отражается в данном поле.

- Остаток на конец — итоговые взаиморасчеты на конечную дату указанную в поле Период. В нашем примере перечислен аванс в счет будущих поставок в размере 295 000 руб.; т.к. он не закрыт на 28.02.2018, то выводится в данном поле.

- Расхождение с контрагентом (Расхождение с организацией) — должно равняться «0». Если в данном поле есть сумма, то значит каких-то данных не хватает в базе. Возможно не разнесена оплата или забыли внести документ поступления (продажи).

После заполнения и проверки данных Акт сверки необходимо или передать контрагенту для согласования:

- в бумажном виде, для этого его нужно распечатать. Подробнее

- в электронном виде, для этого можно:

- отправить непосредственно из 1С по кнопке Еще — Отправить по электронной почте. Подробнее как настроить электронную почту в 1С;

- сохранить печатную форму на компьютер и отправить ее через внешнюю электронную почту.

Каковы действия после подписания акта сверки?

Очевидно, ответ зависит от того, насколько «точно» сверились партнеры. Если расхождений нет, то обеим сторонам можно ничего не делать и забыть о сверке до проведения ее в следующий раз. Если же данные сторон не сходятся, нужно найти причину и того, кто допустил ошибку. Обратимся к представленному выше акту сверки: с большой вероятностью расхождение допущено по вине АУ, причем не бухгалтера, а лиц, которые получили товары поставщика, но не передали в бухгалтерию документы. Без них хозяйственная операция (отгрузка) не может быть отражена, в связи с чем не показано и корреспондирующее с отгрузкой обязательство по оплате поставленных товаров.

В такой ситуации бухгалтеру АУ нужно получить от коллеги из ООО не дошедшие ранее документы на состоявшуюся отгрузку товаров и отразить на их основании данную хозяйственную операцию в бухгалтерском учете. После этого следует сформировать в программе новый акт сверки и отправить его на согласование партнеру. При отсутствии расхождений сверку можно считать законченной, а обязательства – сверенными. Но не исключено, что АУ может не подтвердить отгрузку и оприходование товаров, если, например, они оказались некачественными. Тогда акт подписывается с разногласиями, которые решаются в претензионном порядке (до суда или в суде). После разрешения разногласий проигравшая спор сторона вносит у себя изменения в учет, исходя из тех данных, которые подтверждены и обоснованы выигравшей спор стороной.

Подпись

И, наконец, последнее. Признание долга осуществляется должником, если таковым является организация – ее органами (п. 1 ст. 53 ГК РФ). Таким образом, от имени хозяйственного общества акт сверки должен быть подписан его единоличным исполнительным органом (см. Постановления ФАС МО от 21.07.2011 N КГ-А40/7351-11, ФАС ВВО от 28.09.2011 по делу N А79-413/2011) либо лицом, которому этот орган выдал доверенность на совершение действий по признанию долга. Между тем акт сверки чаще всего рассматривается как документ, необходимый исключительно бухгалтерии <10>, поэтому подписывают его, как правило, главные бухгалтеры сторон. Однако данные работники не имеют права действовать без доверенности от имени хозяйственного общества и обычно у них отсутствует подобная доверенность, поэтому такие акты сверки не принимаются в качестве основания для прерывания срока исковой давности (Постановления ФАС ВВО от 23.09.2011 по делу N А79-12329/2010, ФАС МО от 18.04.2012 по делу N А40-47123/11-32-389, ФАС ПО от 04.08.2011 по делу N А55-17884/2010, от 04.02.2011 по делу N А06-2552/2010). В этом случае акт сверки рассматривается как технический документ бухгалтерского характера, он не является правоустанавливающим документом, порождающим права и обязанности сторон, а лишь подтверждает размер долга на определенную дату и не свидетельствует о признании ответчиком долга, следовательно, не прерывает течение срока исковой давности (Постановление ФАС ДВО от 16.02.2009 N Ф03-250/2009 <11>).

<10> Как мы упоминали выше, есть мнение, что акт сверки нужен только для инвентаризации расчетов.<11> В этом случае акт сверки подписан главным бухгалтером структурного подразделения ОАО.

Если речь идет о прерывании срока исковой давности, заинтересован в отнесении акта сверки к действиям по признанию долга истец-кредитор, а ответчик-должник, наоборот, не заинтересован, значит, доказать наличие у лица, подписавшего акт сверки, соответствующих полномочий кредитору практически не под силу. Поэтому кредитору следует проработать этот вопрос заранее, точнее, непосредственно при подписании акта.

Кстати, вспомним, что исполнитель коммунальных услуг и РСО обязаны составлять акт сверки ежеквартально, однако форму данного акта они должны установить в договоре ресурсоснабжения. Путем включения в данную форму такого реквизита, как подпись руководителя (а у бухгалтера, который обычно подписывает такой документ, повторим, как правило, нет полномочий на признание долга по договору), можно регулировать возможность прерывания срока исковой давности.

Добавим еще один момент. В арбитражной практике по интересующему нас вопросу можно встретить ссылку на п. 21 совместного Постановления N 15/18: совершение работником должника действий по исполнению обязательства, свидетельствующих о признании долга, прерывает течение срока исковой давности при условии, что эти действия входили в круг его служебных (трудовых) обязанностей или основывались на доверенности либо полномочие работника на совершение таких действий явствовало из обстановки, в которой он действовал. Мы выделили фразу “по исполнению обязательства”, поскольку считаем, что к признанию долга путем составления акта сверки нельзя применять приведенное выше правило, ведь подписание акта сверки нельзя считать действием должника по исполнению обязательства.

Отдельно поговорим об оттиске печати юридического лица на акте сверки расчетов по гражданско-правовым договорам. Как правило, такой оттиск на актах сверки присутствует, но не является обязательным. В гражданском законодательстве нет требования проставлять оттиск печати на договорах, главное – соблюсти необходимую форму сделки и проставить подпись лица, имеющего полномочия действовать от имени организации. А акт сверки не является ни договором (изменением договора), ни сделкой в целом.

К сведению. Сверка расчетов не является сделкой, ведь сделка – это действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ). А обмен информацией о состоянии расчетов между контрагентами никоим образом не влияет на объем их прав и обязанностей: неподтверждение определенной суммы должником еще не означает, что нет обязанности ее уплатить, и наоборот, один лишь только акт сверки, подтверждающий задолженность, не является основанием для взыскания ее в судебном порядке в дальнейшем (см. Постановление ФАС МО от 18.07.2011 N КГ-А40/7037-11).

Как создать акт сверки в 1С

Для уточнения или согласования состояния расчетов с партнерами (контрагентами) используется сверка взаиморасчетов. Проводится она с помощью акта «Сверка взаиморасчетов».

Акт сверки – это первичный документ, предназначенный для контроля и регистрации сверки взаиморасчетов. Этот документ подтверждает финансовую дисциплину партнера и позволяет провести проверку финансовых взаимоотношений с контрагентом за выбранный период или подтвердить задолженность клиента.

Для формирования Акта сверки с партнером (контрагентом) в конфигурациях «1С:ERP» / «1С:Комплексная автоматизация» / «1С:Управление торговлей» пользователь переходит из раздела «Продажи»

/«Расчеты с клиентами» в справочник«Сверки взаиморасчетов». Также документ можно создать из разделов«Закупки» и«Казначейство» (скриншоты кликабельны).

Рисунок 1 — Форма окна раздел «Продажи»

В открывшемся справочнике «Сверки взаиморасчетов»

пользователь нажимает кнопку«Создать новую» (рис. 2).

Рисунок 2 — Справочник документов «Сверки взаиморасчетов»

Откроется окно «Сверка взаиморасчетов (создание)»

, где пользователю необходимо заполнить реквизиты.

- «За период» / «По» — указать период анализа расчетов;

- «Организация», «Контрагент» — участники сверки.

Из поля «Детализация»

- без детализации – сверка взаимных расчетов проводится только в разрезе контрагента;

- по партнерам – сверка проводится в разрезе контрагента и всех участвовавших партнеров;

- фильтр по партнеру – взаиморасчеты проводятся в разрезе контрагента и заданного партнера;

- по договорам – сверка будет проводится в разрезе контрагента и договоров;

- фильтр по договору – сверка проводится в разрезе контрагента и заданного договора.

При установке о

в документ вносится информация о взаимных расчетах в разрезе договоров и расчетных документов. Детализация зависит от вида расчетов указанного в договоре.

Далее необходимо нажать кнопку «Применить»

(рис. 3). Детализированная информация будет распечатана в форме акта в виде приложения.

Рисунок 3 — Форма документа «Сверка взаиморасчетов» (настройка детализации взаиморасчетов)

В окне «Сверка взаиморасчетов (создание)»

нажать кнопку«Заполнить по данным организации» для автоматического заполнения документа по данным учета в программе. Также при помощи кнопки«Добавить» можно вручную указать данные по расчетам (рис. 4). И в списке выбрать расчетный документ, по которому существует задолженность по данным контрагента.

Рисунок 4 — Форма документа «Сверка взаиморасчетов» (вкладка «Задолженность по данным контрагента»)

Далее провести документ, кнопка «Провести и закрыть»

. Акт сверки будет зарегистрирован в системе в статусе«Создана» .

Для печати данных по взаиморасчетам пользователь нажимает кнопку «Печать»

(рис. 5). В списке выбора доступны варианты печатных форм«Акта сверки» :

- Акт сверки взаимных расчетов.

- Акт сверки взаимных расчетов (с задолженностью по данным контрагента).

Рисунок 5 — Форма документа «Сверка взаиморасчетов» (печать документа)

«Акт сверки взаимных расчетов»

включает информацию, содержащую перечень первичных документов, оформленных между участниками взаиморасчетов (рис. 6).

Рисунок 6 — Печатная форма «Акт сверки взаимных расчетов»

В варианте документа «Акт сверки взаимных расчетов (с задолженностью по данным контрагента)»

отображается состояние задолженности на дату оформления сверки (рис. 7).

Рисунок 7 — Печатная форма «Акт сверки взаимных расчетов (с задолженностью по данным контрагента)»

После печати документ передается контрагенту. В системе необходимо изменить статус документа на «На сверке»

, кнопка«Установить статус» (рис. 8).

Рисунок 8 — Список документов сверки взаиморасчетов (установка статуса)

Контрагент сверяет данные, присланные организацией, со своими данными. Информация о расхождениях по задолженностям взаиморасчетов заполняется на закладке «Задолженность по данным контрагента»

После согласования взаиморасчетов и подписания документа пользователь изменяет статус на «Сверена»

Нужна помощь по работе в системе?

Закажите обучение или получите консультацию у наших специалистов!

Суть документа

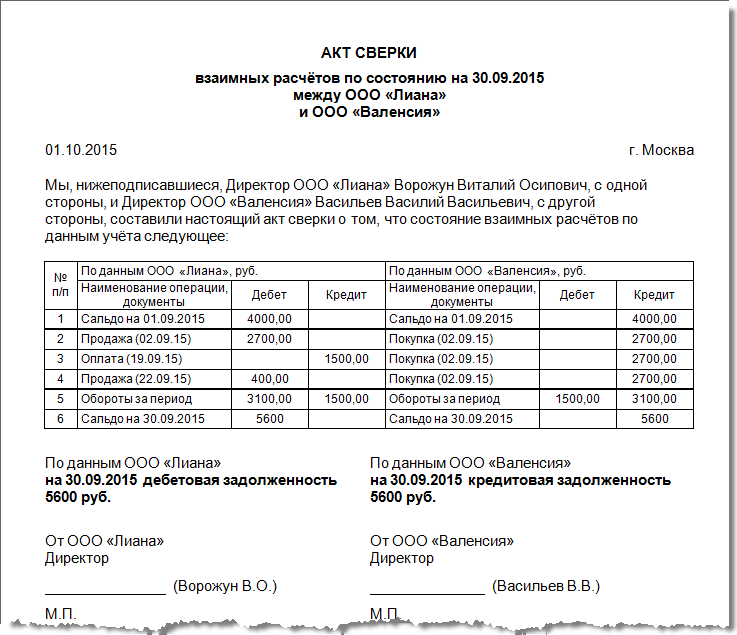

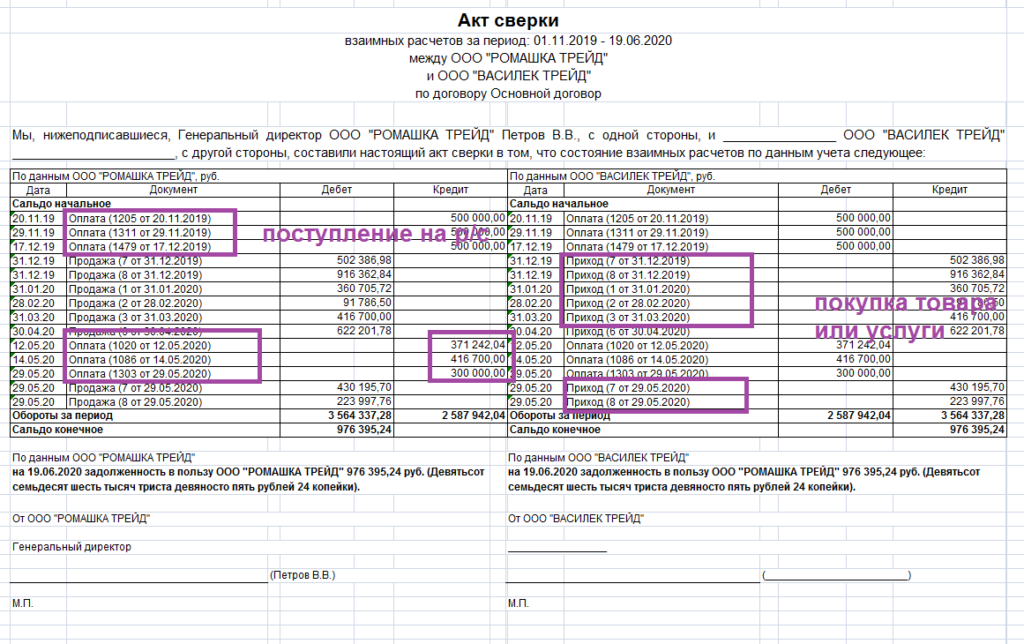

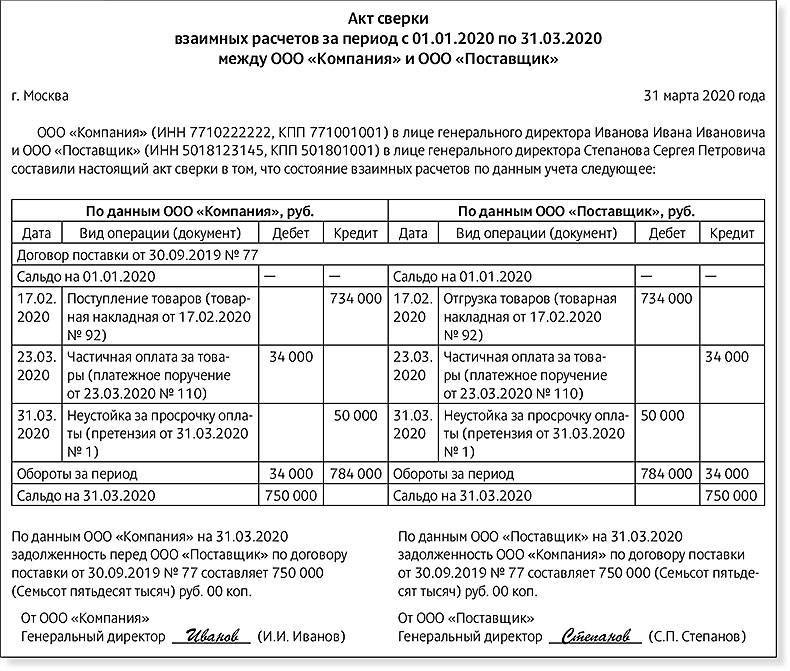

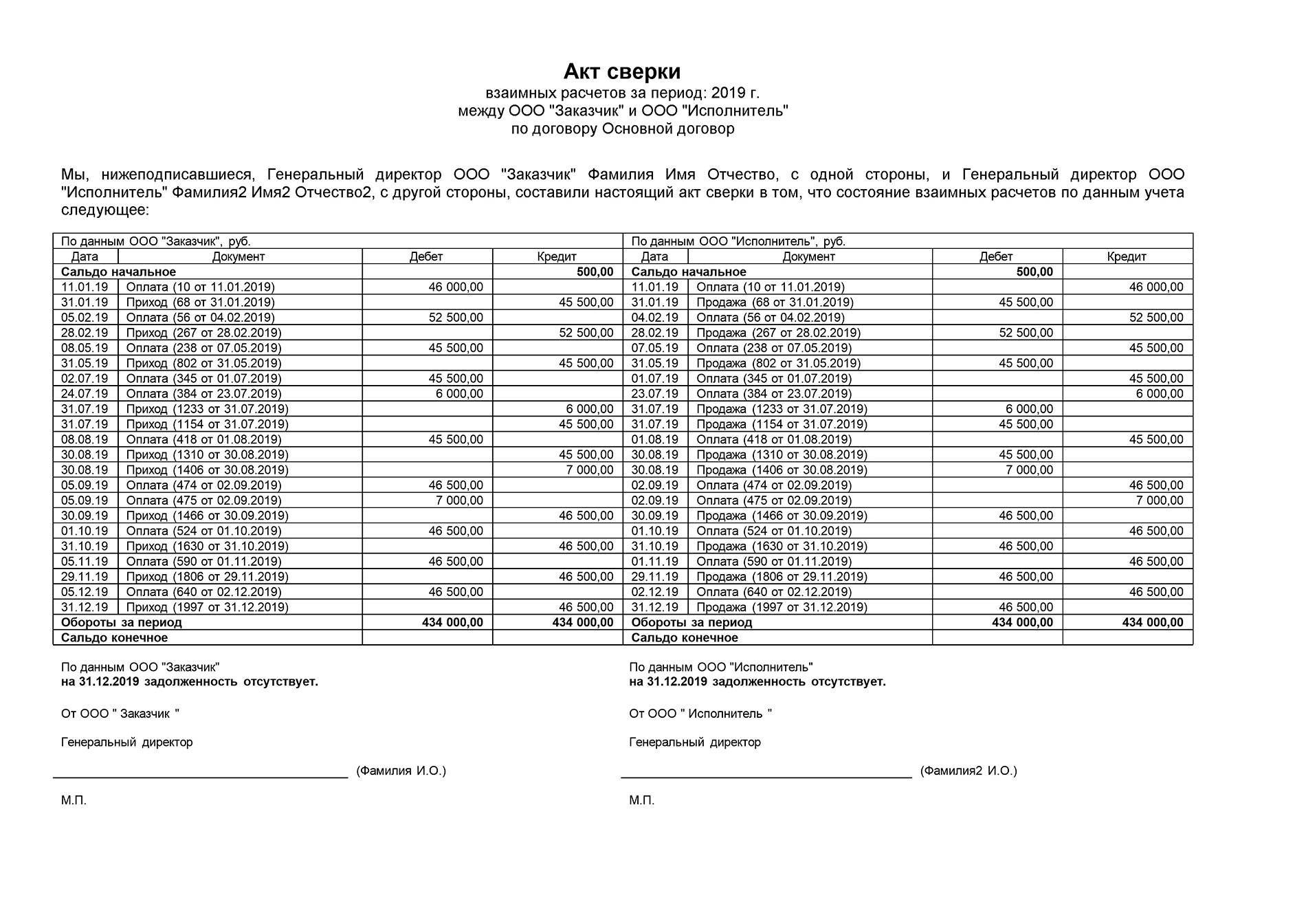

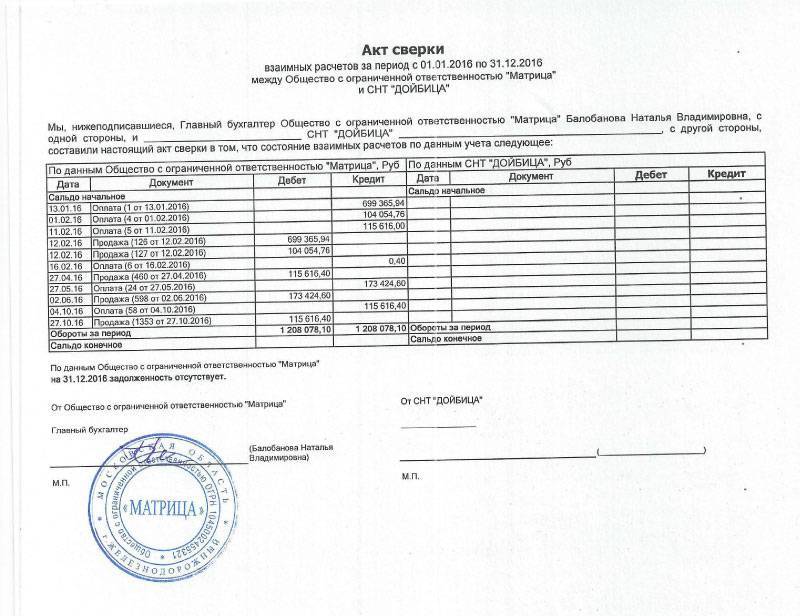

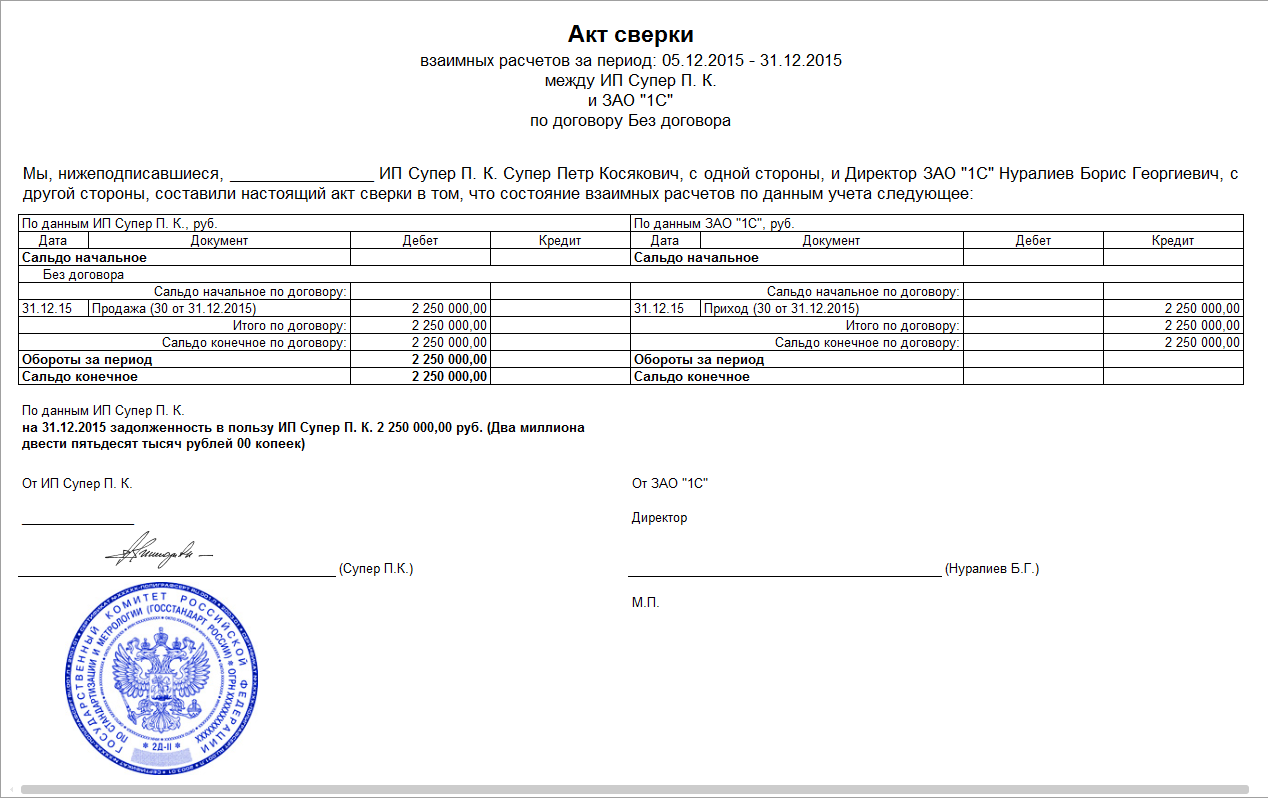

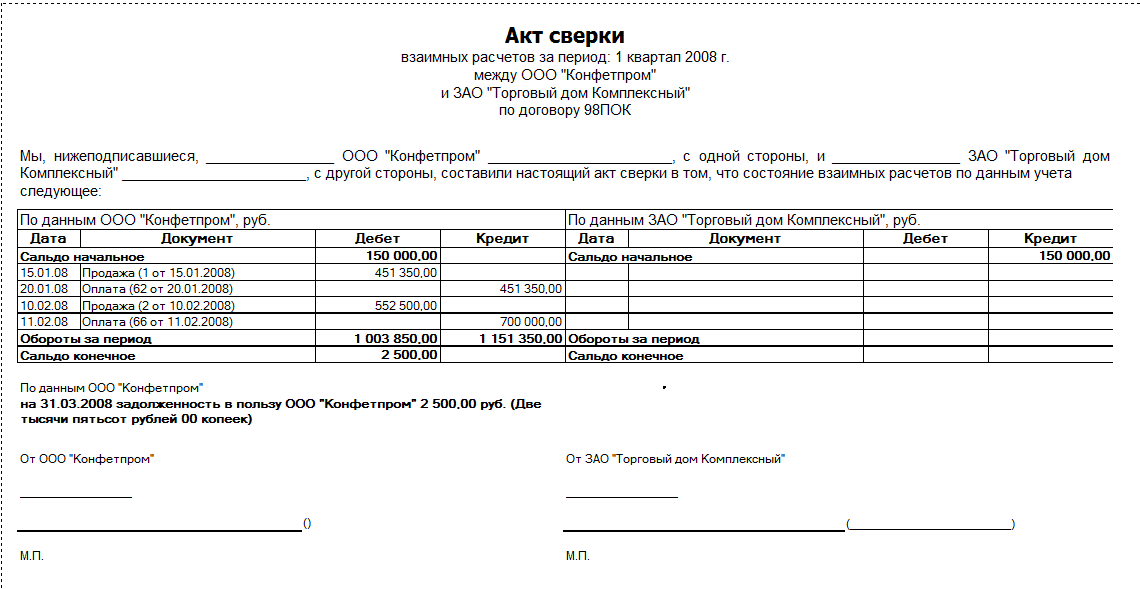

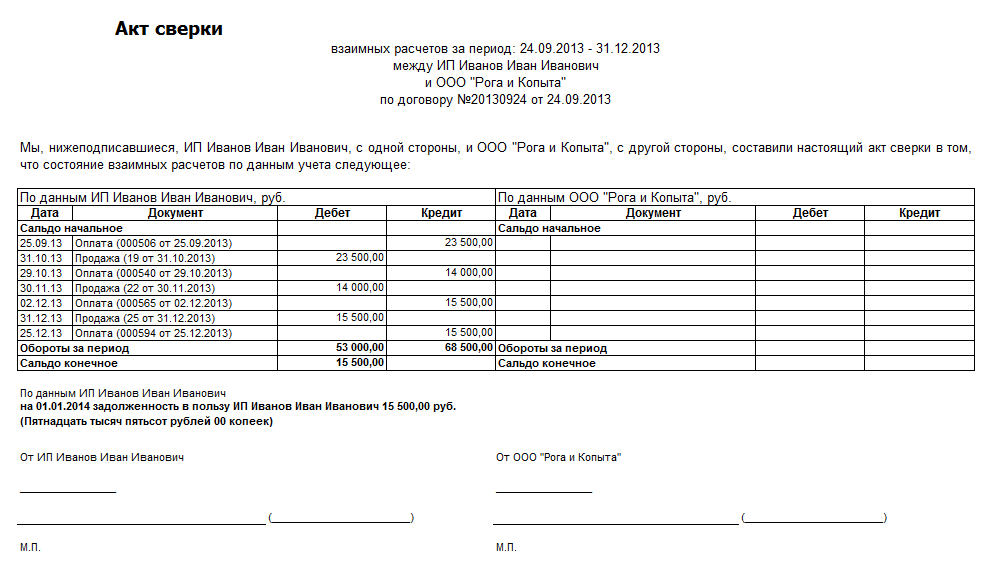

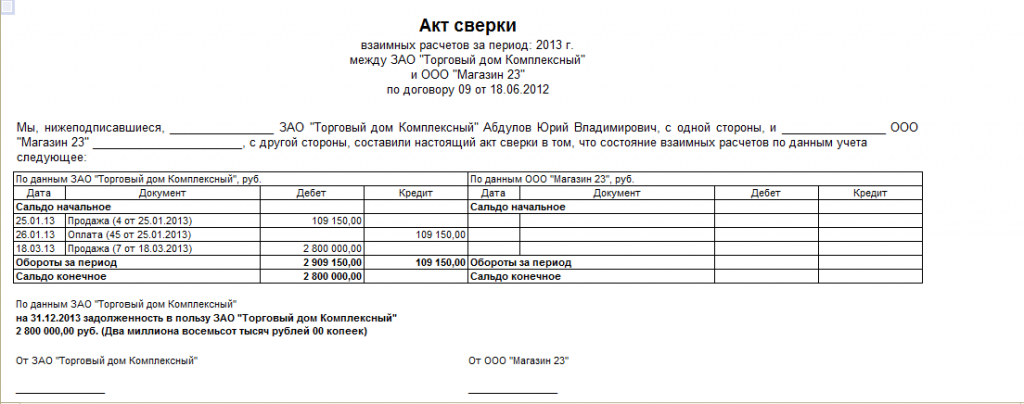

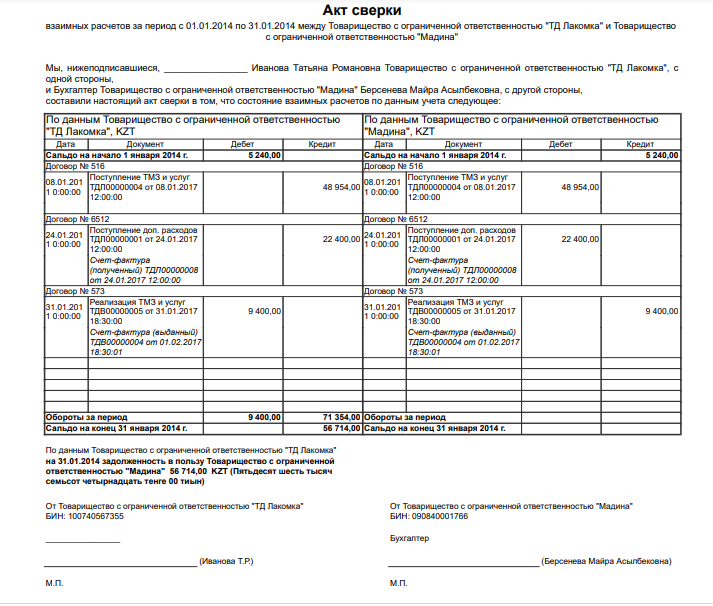

Итак, акт сверки — это документ, который подтверждает задолженность одной стороны перед другой. С его помощью можно проконтролировать правильность расчетов по сделкам качества взаимоотношения двух контрагентов за определенный период. Соответственно, используя акты за разные периоды, можно изучить динамику взаимоотношений, определить надежность партнера и его добропорядочность. Российское законодательство не предусматривает строгих форм оформления акта, поэтому в принципе его можно оформлять так, как вам удобно, но есть общие правила, которые следует соблюдать, чтобы документ имел законную силу и мог при необходимости использоваться как доказательство в суде или при разбирательствах. В нем должно быть:

- Название документа.

- Временной период, за который производится сверка взаиморасчетов.

- Полное название двух контрагентов и их реквизиты.

- Указание причины для проведения сверки расчетов (например, договор, полученные платежные поручения, товарные накладные, подотчетные акты и прочая первичная документация).

- Сумма (прописью) по каждой сделке, которая была проведена за конкретный период.

- Итоговое сальдо по сделкам с указанием того, кто именно должен произвести окончательный расчет.

- Реквизиты и подписи контрагентов, которые заключают сделку.

Правильно заполненная форма

Отметим, что если цифры не сходятся или что-то не вносится в документ, то это не означает, что сверка прошла неправильно. Единственное исключение — подпись одной из сторон, они обязательно должны быть. Главная задача документа в том, что он показывает, в каком состоянии находятся расчеты между двумя субъектами, действующими на основе определенных договоренностей в конкретный период в разрезе конкретных действий с той и иной стороны. В случае если у компаний есть печати, то подписи обязательно скрепляются ими. Учтите, что если документ подписывает кто-либо из компании, кроме руководителя, то он должен иметь официальную доверенность на подобные действия, иначе суд не рассмотрит подобный акт.

Печатный вариант акта сверки

Предоставляется возможность распечатки трех форм для акта сверки. Для этого в программе присутствует меню «Печать», которое содержит:

- Акт сверки;

- Акт сверки (с печатью и подписью);

- Конверт.

Первые две формы друг от друга практически ничем не отличаются. Их главным отличием является наличие места для печати. Печатная форма документа содержит:

- дебетовую информацию нашей организации с датой и суммой;

- кредитную информацию со стороны контрагента с датой и суммой;

- обороты за весь период сверки;

- итоговую сумму задолженности;

- название организации, в сторону которой образовалась задолженность.

По просьбам наших клиентов специалисты Первого Бита выполнили доработки в программе 1С и добавили еще один важный Акт сверки, который экономит время и облегчает работу. В нем отражаются данные взаиморасчетов с одним контрагентом по нескольким договорам. В форме документа отражается:

- дебетовая информация нашей организации с датой и суммой по каждому отдельному договору;

- кредитная информация со стороны контрагента с датой и суммой по каждому отдельному договору;

- обороты за весь период сверки;

- итоговая сумма задолженности.

С помощью какого документа оформляется сверка платежей

Проверку расчётов можно проводить по определённому договору или по всем обязательствам в комплексе. Сверка взаимных платежей назначается по необходимости, обязанности регулярного проведения таких проверок законодательством не установлено. Но, несмотря на это, такие сверки очень востребованы и важны для ведения коммерческой деятельности.

Акт сверки, который оформляется по результатам проверки, является важным документом, имеющим широкое применение. Такой документ предупреждает появление ошибок в бухгалтерском учёте и наглядно демонстрирует долговые обязательства партнёров.

В учёте не утверждена унифицированная форма такого документа, поэтому компании составляют расчётный реестр в произвольной форме, но при этом соблюдают правило обязательных реквизитов.

Для того чтобы информация была отражена максимально понятно, необходимо внести в акт сверки расчётов следующие константы:

- Наименование организации.

- Период проведения сверки.

- Реквизиты контрагента, с которым проводится проверка.

В табличной части документа платежи должны располагаться в разрезе заключённых договоров и дат оплаты, выставленных счетов. В строках могут быть прописаны номера накладных, платёжных поручений, актов и счетов. Все внесённые оплаты суммируются в итоговое значение. В подтверждение правильности заполнения документа акт визируется обеими сторонами. Внизу обязательно ставится печать.

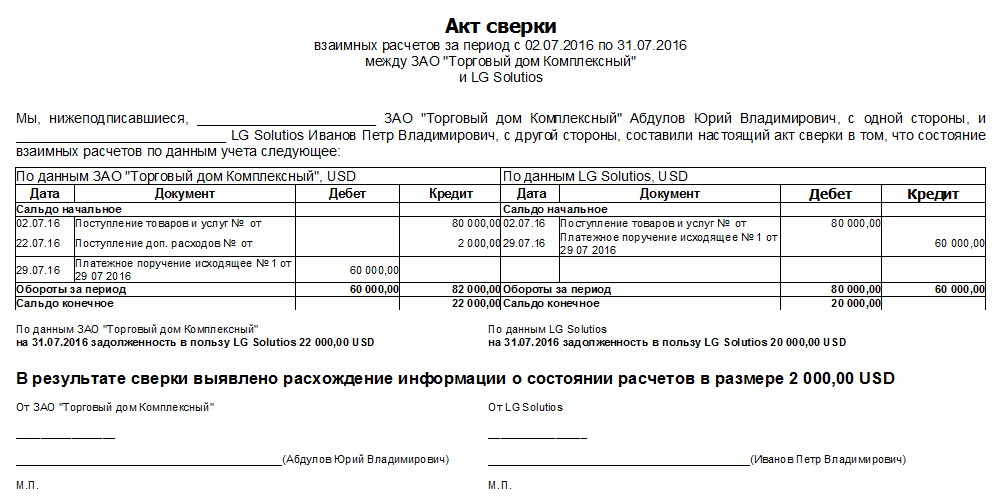

В случае несогласия одной из сторон акт не подписывается до тех пор, пока не будут исправлены неточности. Либо несогласный партнёр вносит в своей части документа те цифры, которые считает правильными. Образовавшаяся разница между двумя табличными реестрами может стать предметом спора и оправдания в суде.

Отсутствие того или иного реквизита не делает документ ничтожным. Исключением являются только подписи сторон, которые закрепляют финансовую позицию каждого участника сделки.

Акт сверки необходимо составлять в двух экземплярах. Подписывать документ имеет право главный бухгалтер или директор компании. Но если такая бумага будет фигурировать в суде, она должна быть обязательно завизирована именно руководителем.

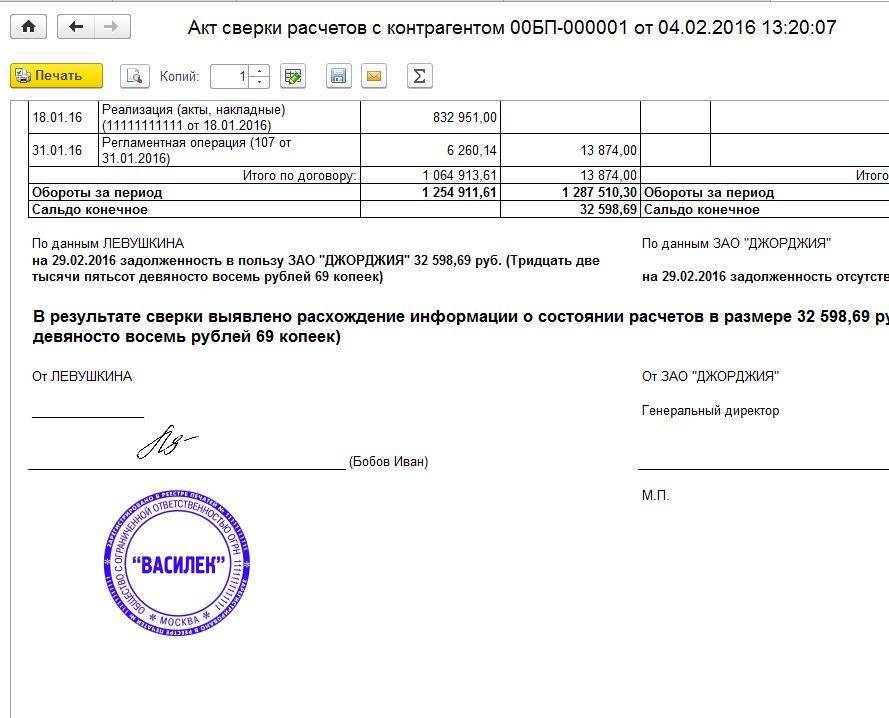

Вероятные причины расхождений в акте сверки

Из-за того, что с контрагентами напрямую чаще всего работают менеджеры, происходит расхождение данных между 1С: Бухгалтерия предприятия и фактическим наличием документов.

На практике, при работе с актами сверки взаиморасчетов, встречались следующие ситуации:

У бухгалтера по данным организации 1950 руб. за 25 марта 2020 года, а у контрагента, который прислал акт сверки на подпись 1050 руб. на эту дату.

В этой ситуации бухгалтер подняла оригинальные документы и обнаружила, что данные по отгруженным первичным документам совпадают с данными по программе 1С: Бухгалтерия. Для выяснения истины бухгалтер запросил у контрагента его документы по его сумме на указанную дату.

Оказалось, что в разговоре с контрагентом менеджер договорился переделать документы на меньшую сумму. Оба экземпляра переделанных документов менеджер отправил контрагенту на подпись, без уведомления бухгалтера об изменении первичной документации. Хотя второй экземпляр переделанного документа у бухгалтера отсутствовал, менеджер запросил свой акт сверки.

Менеджер занес по невнимательности в свою 1С «Управление торговлей» сумму по накладной, которая указана в валюте, как рублевую. То есть в накладной было две графы 180 000 руб. и 3 000 у. е.

Так как договор менеджер заключал на 3000 у. е., то и при оформлении документов он и занес в программу 3 000 у. е. как сумму 3000 руб. Не заметил, что это другая валюта.

Бухгалтер, оформляя эту же накладную, занес в свою программу 1С «Бухгалтерия предприятия» сумму в 180 000 руб. как положено, когда валюта переведена в рубли на дату курса по Центральному Банку Российской Федерации.

Так как общей сети у предприятия нет, то синхронизации между программами 1С «Управление торговлей» и 1С «Бухгалтерия предприятия» тоже нет.

В итоге по поставкам менеджера проходит 3000 руб., а по поставкам бухгалтера 180 000 руб. И при формировании акта сверки бухгалтеру сначала нужно будет привести данные 1С «Управление торговлей» в соответствие с 1С «Бухгалтерия предприятия», а потом уже формировать акт сверки взаиморасчетов.

Организация «А» написала информационное письмо для организации «Б», что оплата в сумме 200 000 руб. будет на их реквизиты от организации «В». Приложила платежное поручение на сумму 200 000 руб. с оттиском банка от организации «В».

Бухгалтеру нужно правильно оформить такую ситуацию расчетов через акт сверки, чтобы эти 200 000 руб. можно было увидеть в расчетах между организациями.

В случае, если организация «Б» — поставщик организации и отгрузила на 200 000 руб. организации «А», а организация «В» является покупателем организации «А» и должна ей в сумме те же 200 000 руб. за отгрузки, то необходимо оформить акт взаиморасчетов между организациями «А» и «В», тогда зачетные суммы попадут в акт сверки взаиморасчетов между организациями.

В акт сверки между «А» и «Б» попадет платежное поручение, которое исполнила организация «В». Долг организации «А» перед организацией «Б» будет закрыт.

В акт сверки между «А» и «В» попадет акт взаимозачета, который организация «А» составила между своими контрагентами. Долг организации «В» перед организацией «А» будет закрыт.

Обычно формирование акта сверки взаиморасчетов и его проверка дело пяти минут, однако если учесть указанные выше ситуации, то такие акты сверки сразу не получится свести бухгалтеру и они займут в его работе больше времени.

Только когда данные контрагента и данные организации совпадают в зеркальном отношении, то тогда акт сверки подписывается, либо если есть расхождения с данными контрагента, то на стороне своей организации бухгалтер оставляет визу:

«Отсутствует реализация №105 от 25.01.2021 г. на сумму 125000 руб.»

И тогда акт подписывается с расхождениями.

Автор материала: Вера Енина

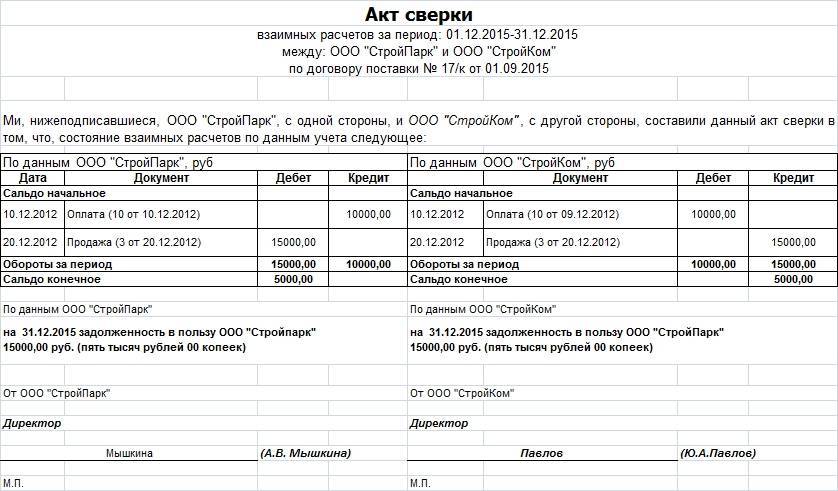

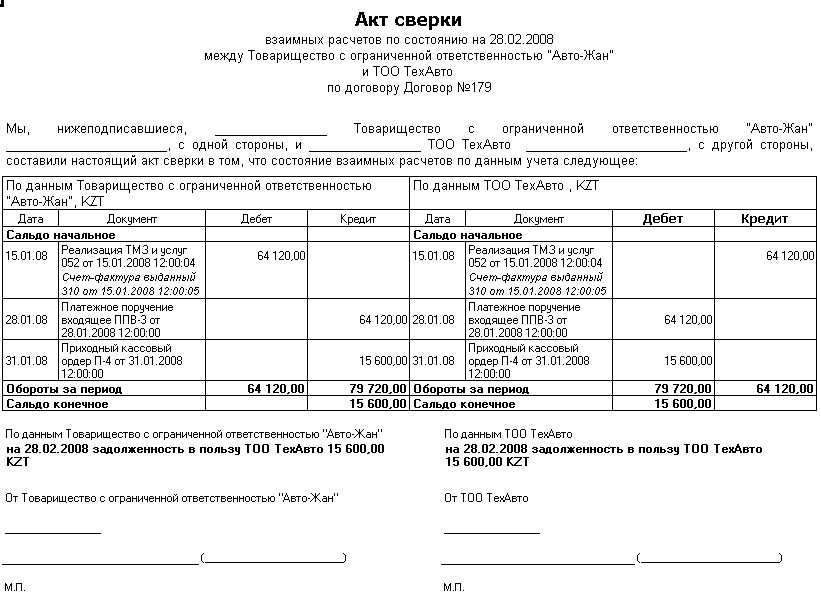

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.