Способы подачи

Декларация предоставляется в ИФСН по месту проживания:

- личным посещением предпринимателя в 2-ух бумажных экземплярах;

- через представителя;

- почтой заказным письмом с описью отсылаемой декларации, квитанцией с числом, которое будет являться датой подачи документа;

- в электронном формате через сервис ФНС или операторов ЭДО.

Один экземпляр остается у специалистов с пометкой о приеме. Второй — у ИП. В случае подачи декларации представителям должна быть на руках нотариально составленная доверенность.

В чем отличие от формы 3 НДФЛ

Декларацию 4-НДФЛ подают физические лица или предприниматели с работой на общей системе налогообложения для получения предполагаемого финансового результата, расчета авансовых платежей, анализа предпринимательской деятельности.

Налоговые службы на основании предоставленной информации о доходах посылают уведомления, чтобы ИП произвели оплату за:

- первое полугодие (до 15 июля);

- третий квартал (15 октября);

- четвертый квартал (13 января включительно).

При начислении НДФЛ по результатам года минусуются все перечисленные авансы. Оставшаяся сумма должна поступать в бюджет до 15 июля следующего года после того как закончится отчетный период.

Форма 3-НДФЛ составляется по итогам деятельности. Сдается до 30 апреля того года, который последует за отчетным.

Подается обычными гражданами и субъектами предпринимательской деятельности с учетом уже полученного дохода за отчетный период с целью получения имущественного либо социального вычета.

Заполнение декларации: что нужно взять

Налоговая служба не предъявляет особых требований к этому документу, так как он носит информационный характер и служит лишь для расчета авансовых платежей. Заполнить декларацию можно вручную или при помощи ПК. В большинстве случаев ФНС просит предпринимателей подавать декларации через уполномоченных операторов в электронном виде, так как на ОСНО у них большая нагрузка по количеству документации.

В 4-НДФЛ необходимо вписать следующую информацию:

- личные данные ИП;

- информация о предприятии (коды, ИНН и прочие общие данные);

- контактный телефон, адрес;

- код органов контроля, перед которыми отчитывается ИП

- налоговый период.

Сдавать 4-НДФЛ необходимо по месту регистрации предпринимателя. У ИП оно совпадает с местом жительства (по прописке) предпринимателя. ФНС может высказать собственные пожелания к процессу сдачи декларации, но сам ИП вправе выбирать любой из способов:

Сдавать 4-НДФЛ необходимо по месту регистрации предпринимателя. У ИП оно совпадает с местом жительства (по прописке) предпринимателя. ФНС может высказать собственные пожелания к процессу сдачи декларации, но сам ИП вправе выбирать любой из способов:

- Если декларация заполняется при помощи ПК, то проще всего ее сдать через телекоммуникационную сеть. Этот способ хорош тем, что сокращает количество затраченного на передачу документации время. Недостаток его в том, кто вам придется сначала изготовить электронную подпись, а потом прибегнуть к услугам оператора ТКС. Чаще всего за это придется заплатить. Несмотря на это многие предприниматели перешли именно на электронный документооборот, который значительно ускоряет процесс отчетности по всем видам деклараций.

- В налоговую можно направиться лично, но тот способ подойдет только тем, кто выполняет на предприятии лишь руководящую должность. Учтите, что в последние дни подачи разнообразных форм в ФНС возникают большие очереди. Особенно трудно попасть на прием к инспектору в апреле, когда отчитываются по подоходному налогу не только предприятия, но и физические лица. Если сдает документацию помощник предпринимателя, то ему нужно представить инспектору заверенную доверенность.

- Допустимо отправлять декларацию заказным письмом. Правильно оформите отправление: приложите к нему опись вложения и уведомление о доставке корреспонденции. На случай потери письма у вас должно остаться доказательство, что вы его отправили. Уведомления о вручении и чеки, подтверждающие отправку корреспонденции, храните.

ИП не составит труда заполнить 4-НДФЛ, так как в ней не нужно подробно описывать суммы и пути их получения. Вам нужно лишь указать сумму предполагаемого дохода, исходя из которой вы будете рассчитывать авансовые платежи по налогу. Эта декларация имеет всего 1 лист, на заполнение ее уйдет не более 30 минут.

Порядок подачи декларации 4-НДФЛ

Статья 227 НК РФ обязывает предпринимателей уведомлять налоговый орган о предполагаемом доходе. Подать сведения коммерсант должен в следующих случаях:

- постановка на учет в качестве плательщика ОСНО при регистрации ИП;

- переход на общий режим со специальных систем;

- изменение годового дохода более чем на 50% (письмо Минфина РФ № 03-04-07-01/47).

Передать данные в инспекцию необходимо по форме 4-НДФЛ. Бланк утвержден приказом ФНС России № ММВ-7-3/768@. Документ закрепляет правила заполнения разделов бланка и вводит требования к цифровому варианту.

Налоговое законодательство однозначно определяет, кто подает форму. Пункт 7 статьи 227 НК РФ распространяется на физических лиц, зарегистрировавшихся в статусе ИП. Норма действует в отношении доходов, полученных от коммерческой деятельности. Уведомлять о намерении продать личное имущество, ценные бумаги или получить проценты по вкладам не нужно. Рядовые граждане вообще не обязаны сообщать службе о предполагаемом размере заработка.

Сроки представления декларации закреплены статьей 277 НК РФ. Впервые подать 4-НДФЛ предприниматели обязаны на этапе открытия. На выполнение предписания отведено 5 рабочих дней. Точкой отсчета является внесение записи в ЕГРИП. Аналогичный принцип действует при резком изменении дохода. Срок в 5 суток отсчитывают с окончания месяца, в котором выросла или упала выручка.

Налоговым законодательством регламентирован способ подачи 4-НДФЛ. Отчет принимают на бумажном носителе либо в электронном виде. Декларацию разрешено представить лично, а также через представителя. Полномочия доверенного лица придется нотариально удостоверить. Ведомство принимает документы и почтой. Для этого потребуется выслать отчет заказным письмом с описью вложений.

Как правильно составить декларацию

Порядок заполнения формы 4-НДФЛ утвержден приказом ФНС РФ № ММВ-7-3/768@. Ведомство разрешает вносить данные в специальные графы вручную либо при помощи принтера. Чернила могут быть синими и черными. Ошибки, исправления, опечатки, повреждения двухмерного кода не допускаются.

Проверка на предмет соответствия требованиям осуществляется сотрудниками контролирующего органа. Когда подается документ, представители инспекции внимательно его изучают. Если отчет передан по телекоммуникационным каналам, система автоматически сравнивает характеристики файла со стандартом.

Определенные требования предъявляют к содержанию. Предпринимателю необходимо указать:

- ИНН;

- налоговый период;

- ОКТМО;

- телефон;

- фамилию, имя и отчество.

Код налоговой инспекции определяют через специальный сервис https://service.nalog.ru/addrno.do. В графе «номер корректировки» следует указывать ноль. В этой строчке отражают количество уточнений и дополнений. Категорию налогоплательщика предложено выбрать в приложении № 1 к приказу № ММВ-7-3/768@.

Ключевым показателем будет предполагаемый размер дохода. Сумму прописывают цифрами. Использование десятичных или простых дробей не допускается. Результат предварительных расчетов отражают в полных рублях.

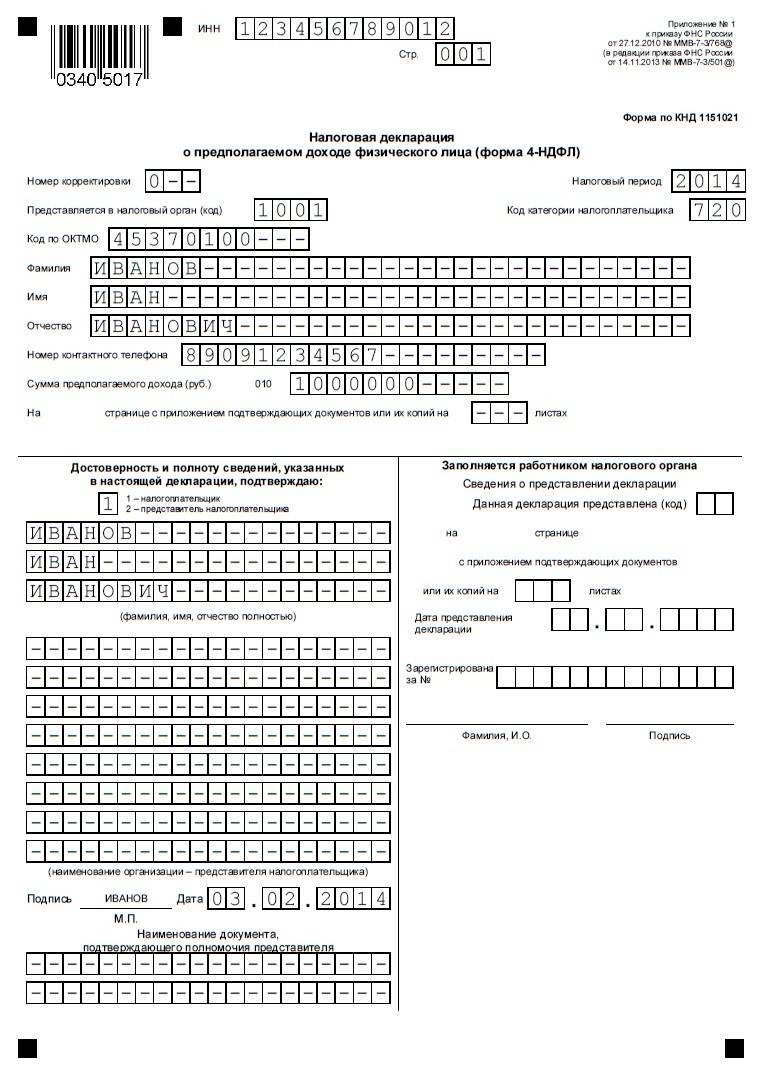

Пример. Предприниматель зарегистрировался в качестве плательщика ОСНО 1 апреля 2018 года. Отправить декларацию 4-НДФЛ он обязан в течение 5 рабочих суток. Конечной датой будет 6 апреля.

Предположим, что в месяц бизнесмен планирует получать от своей деятельности 240 тыс. при затратах в 160 тыс. рублей. Расчет на текущий год будет выглядеть следующим образом: (240 000–160 000)×9 месяцев = 720 000 рублей.

Период извлечения дохода будет зависеть от даты постановки на учет или перехода на режим. Поскольку предприниматель зарегистрировался в апреле, показатель равен 9 календарным месяцам.

Коммерсантам разрешено прилагать документальные подтверждения. Однако обязательным элементом отчета они не являются. Требования статьи 277 НК РФ будут исполнены даже при отсутствии подробной калькуляции. Если форму 4-НДФЛ подает представитель, копия его доверенности войдет в комплект приложений.

Куда предоставляется отчетность

Декларацию необходимо отправлять в налоговый орган, который располагается по месту прописки предпринимателя.

Если у ИП возникают трудности с определением правильного кода ФНС, в которую он должен направлять заполненный бланк, то ему на помощь придет специальный сервис с портала налоговой службы. Там необходимо указать адрес прописки, после чего будет выведен необходимый код.

Если ИП ведет деятельность в ином регионе, чем у него оформлена прописки, то бланк он все равно должен сдавать в инспекцию, где он вставал на учет.

Декларация 4-НДФЛ – кто обязан сдавать

4-НДФЛ является формой для отражения не реальных, а предполагаемых доходов, с которых должен взиматься подоходный налог. Этот вид отчета применяется только физическими лицами, так как доходные поступления юрлиц облагаются налогом на прибыль и фиксируются в соответствующей декларации.

Основное назначение декларации о прогнозном доходе заключается в оповещении налоговиков о возможном уровне поступлений (за минусом расходов) в рассматриваемом периоде. Эти данные необходимы для обоснования величины авансовых платежей по НДФЛ. Расчет суммы авансов производится налоговиками. За основу берутся фактические доходы предыдущего налогового периода, но если таких данных нет, специалисты налоговой службы опираются на прогнозы самих предпринимателей, отраженные в 4-НДФЛ.

Приказом ФНС от 27.12.2010 г. № ММВ-7-3/768@ (с изм. от 09.01.2019) утверждено, как должна быть оформлена декларация 4-НДФЛ. Кто должен сдавать этот документ установлено в НК РФ (п. 7 ст. 227).

Кто сдает 4-НДФЛ в 2020 году:

физические лица, осуществляющие коммерческую деятельность без открытия юрлица, то есть хозяйствующие субъекты в статусе ИП;

частнопрактикующие специалисты, занятые в сфере нотариата, адвокатуры и т.п.

В отношении прогнозного уровня будущей выручки от профессиональной деятельности ими составляется форма 4-НДФЛ, а по окончании налогового периода все перечисленные лица по фактически полученным доходам подают в налоговую инспекцию декларацию 3-НДФЛ.

Физические лица, которые получают доходы от работодателей или от продажи собственного имущества, не должны представлять в ФНС форму 4-НДФЛ. За трудоустроенных лиц отчитывается работодатель, налог платится исходя из фактических начислений. Сделки купли-продажи являются разовыми операциями, поэтому обязательств по авансовым перечислениям налога в бюджет тоже не возникает.

В каких случаях подается декларация 4-НДФЛ теми, кто сдает ее в ИФНС?

Данная форма представляется:

при появлении у предпринимателя или частнопрактикующего физического лица первого предпринимательского дохода, в т.ч. при переходе субъекта со спецрежима на общую схему налогообложения (ОСНО);

при значительном изменении объема доходных поступлений (по сравнению с ранее заявленными в декларации 4-НДФЛ) в течение налогового периода.

В последнем случае речь идет о сокращении или росте доходных поступлений на 50% и более по сравнению с данными текущего года (если опираться на показатели уже поданной 4-НДФЛ) или в сопоставлении со сведениями прошлого налогового периода (когда речь идет о фактически полученном доходе, зафиксированном в 3-НДФЛ) — такой механизм обозначен в п. 10 ст. 227 НК РФ.

Постоянное отслеживание фактического уровня доходов и составление прогнозов по предстоящим поступлениям (в том числе корректирующих) необходимо для более точного и объективного расчета суммы авансовых платежей по НДФЛ. Это помогает снизить риск переплат или недоплат по подоходному налогу в течение года.

Итак, для кого обязательна форма 4-НДФЛ, кто сдает ее в налоговую службу? Отчет сдают частнопрактикующие лица и предприниматели, которые работают на общей системе налогообложения. «Спецрежимники» освобождаются от обязательств по начислению и уплате подоходного налога, так как его заменяют специальные налоги (например, УСН), поэтому декларация 4-НДФЛ или 3-НДФЛ для отражения предпринимательской выручки им не нужна.

Если физическое лицо нарушит требование о представлении 4-НДФЛ в налоговую инспекцию, наказание в форме блокировки банковского счета к ним применено быть не может. Штраф в размере 200 руб. может применяться при обнаружении налоговиками существенных отклонений показателей декларации 3-НДФЛ от ранее заявленных в 4-НДФЛ объемов дохода, если корректирующая форма 4-НДФЛ не была подана (п. 1 ст. 126 НК РФ).

Следующая НДФЛВид счета в заявлении на возврат НДФЛ

Особенности декларации по налогам на доходы физических лиц 4-НДФЛ

Налог на доходы физических лиц (НДФЛ) обязаны уплачивать все. Работодатель должен перечислять налоги не только с прибыли предприятия, но и за каждого работника компании. Декларации по доходам существуют нескольких форм. 4-НДФЛ отличается от других по своей сути и предназначению.

Особенность этой отчетности состоит в том, что налогоплательщик указывает в ней возможный предполагаемый доход будущего периода (года).

Приказами ФНС периодически вносятся поправки в порядок и форму документов. Последние изменения в Приказе, в основном, касаются формы 6-НДФЛ и включают в себя прибавление листа 8, пункта об отражении доходов от иностранных резидентов и другие незначительные поправки.

Декларация по 4-НДФЛ предназначена для того, чтобы налоговые органы имели ориентировочное представление о будущих доходах предпринимательской деятельности зарегистрированной организации.

На основании прогноза будет производиться сравнение с реальным представляемым в налоговые органы отчетом о доходах (3-НДФЛ, 6-НДФЛ)в дальнейшей деятельности. На основании разницы с предоставленным прогнозируемым доходом, делаются выводы о добросовестности налогоплательщика.

Какие установлены сроки предоставления декларации 4-НДФЛ вы можете посмотреть в этом видео:

В чем отличие 4-НДФЛ от 3-НДФЛ

- По форме 4 отчет содержит информацию о доходах ожидаемых в следующем году, а по форме 3 – отчет о прибылях, полученных за отчетный период.

- В декларации 3-НДФЛ есть строка о случайных прибылях, в четверке – нет, так как налогоплательщик не может знать, какие случайности встретятся в будущем.

- В 4-НДФЛ есть строка по авансовым платежам, а в форме 3 – только окончательные суммы проведенных в реальности платежей.

- На основании 3-НДФЛ проводятся расчеты по социальным и имущественным вычетам.

Кто и в какие сроки сдает 4-НДФЛ

В соответствии с законом, индивидуальные и частные предприниматели, которые работают по общей системе налогообложения (ОСН) сдают один раз в обязательном порядке в течение пяти дней по истечении месяца после получения самой первой прибыли организации. Далее сдавать 4-НДФЛ резидент может только по собственному желанию один раз в год.

Штраф за просрочку первого отчета составляет 200 руб. В любом случае, предприниматель обязан будет заполнить форму и отправить в налоговый орган.

Чтобы правильно заполнить отчет и не завысить предполагаемый доход, необходимо располагать грамотно составленным бизнес-планом или, как минимум, владеть информацией о своих предполагаемых доходах, которые могут иметь место в нише выбранного бизнеса.

Ошибки в заполнении декларации приводят к дополнительной проверке и аудиту. Такое событие происходит, если:

- отчеты в налоговую по форме 3-НДФЛ, 6-НДФЛ и т.д. превышают на 50% заявленный в 4-НДФЛ предполагаемый доход;

- ниже заявленного в форме 4 предполагаемого дохода более чем на 50%;

- предполагаемый доход на прибыль вообще не был рассчитан и предъявлен в налоговую инспекцию.

На практике, предприниматели зачастую указывают предполагаемую прибыль ниже той, которую обнаруживают их оптимистичные расчеты. Опытные бухгалтера и предприниматели знают, что на самом деле открывать свой бизнес – не так радужно и, что та прибыль и скорость с которой начинающий делец предполагает обогатиться, не так быстро и легкодоступны как кажется.

Обычно расходы, которые ждут в начале пути бизнесмена настолько часты и высоки, что реальную прибыль можно увидеть только через 2 и более лет.

Куда хуже, если ИП указывает высокую прогнозируемую прибыль. В этом случае проверка неизбежна и индекс будет выше.

Сдавать НДФЛ каждый последующий год не обязательно. Это можно сделать, если после первого отчета по другим формам НДФЛ, годовым отчетам бухгалтерии и балансу, картина покажет, что реальный доход ниже ожидаемого.

Добровольная сдача 4-НДФЛ на следующий год с более приближенным к реальности показателем исключит ошибки и непонятные для налоговой инспекции моменты в ведении бизнеса.

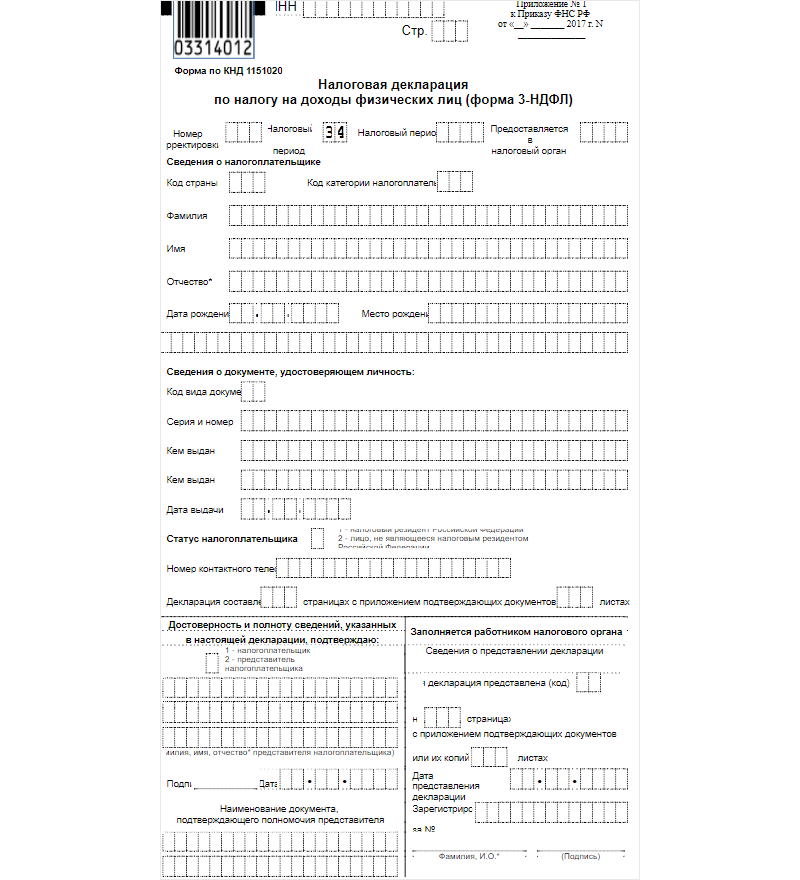

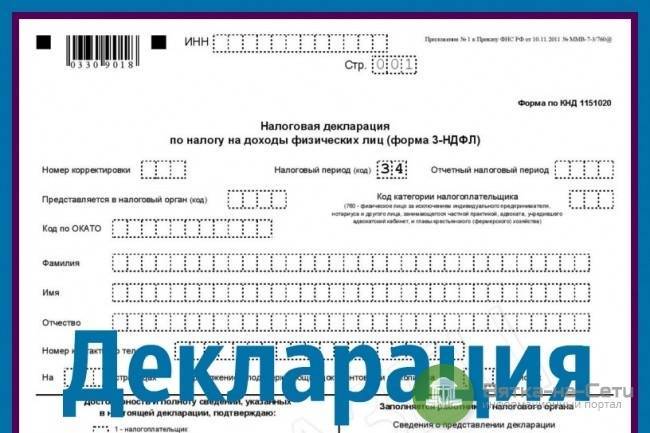

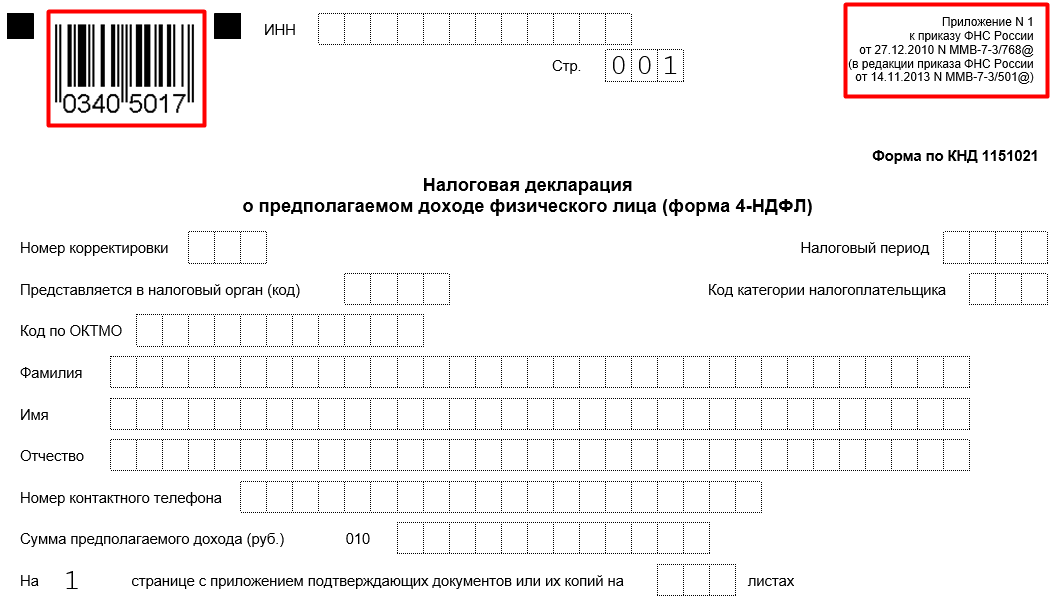

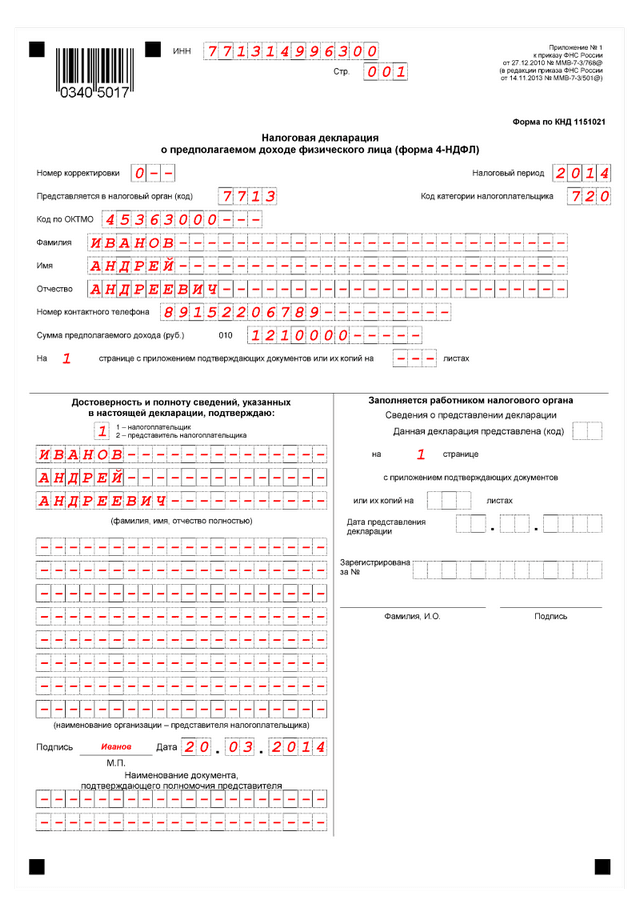

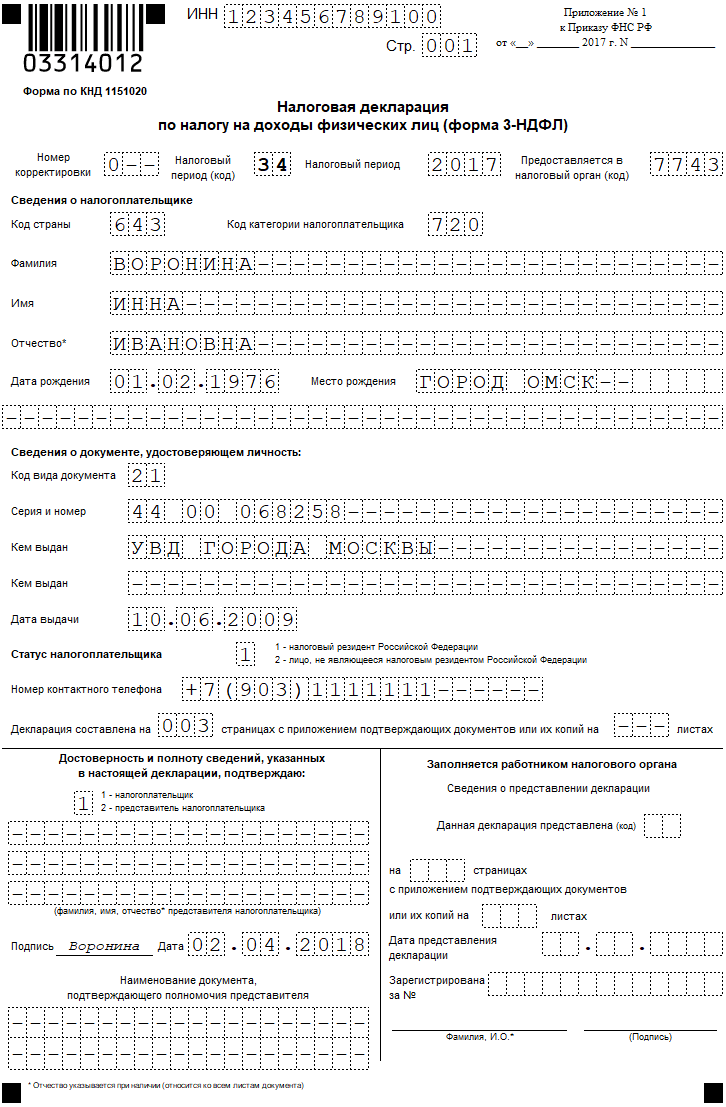

Титульный лист налоговой декларации.

Правила и порядок заполнения формы

Здесь вы можете и образец данной формы

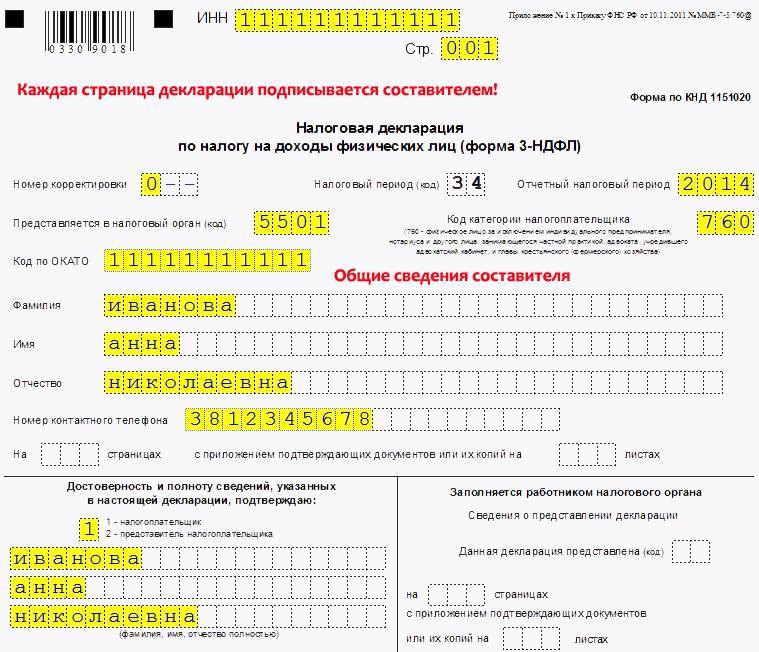

Отчет содержит персональную информацию о предпринимателе, и в нем указываются следующие данные:

- Полное название субъекта предпринимательской деятельности.

- Идентификационный налоговый номер, который присваивается каждому налогоплательщику (в данном случае индивидуальный предприниматель укажет код, полученный им в ФНС в качестве физического лица).

- Код документа. Чтобы заполнить это окошко, необходимо воспользоваться соответствующим Справочником.

- Код налогового органа, в который подается декларация.

- Контактный номер телефона (может указываться как стационарный, так и мобильный номер).

- Сумма дохода, которую ожидает получить индивидуальный предприниматель в отчетном году.

- Информация о доверенном лице, которое вместо ИП подает декларацию в контролирующие органы (при наличии).

- Серия и номер паспорта представителя предпринимателя.

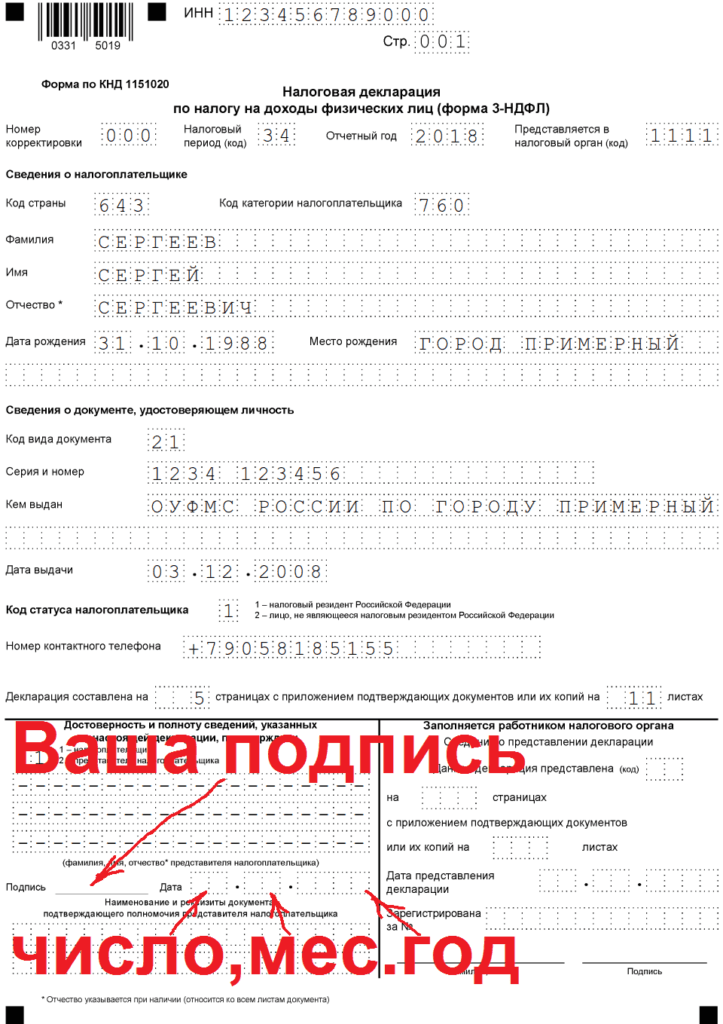

- Дата заполнения отчета.

- Подпись налогоплательщика и его личная печать.

После внесения данных внизу ставится дата заполнения отчета, и этот лист заверяется подписью субъекта предпринимательской деятельности.

В том случае, когда индивидуальный предприниматель впервые заполняет форму, ему следует в окошке под названием «номер корректировки» указать цифру ноль. В дальнейшем, при подаче уточненной декларации, необходимо в этом поле ставить цифру, которая будет отражать последовательность подачи отчета – 1, 2, 3 и т. д.

Адвокатам не придется заполнять форму 4-НДФЛ

24 сентября 2021 г. 13:49

Внесены изменения в бланк налоговой декларации, которую адвокаты подают по итогам года

Со ссылкой на п. 7 ст. 80 Налогового кодекса РФ, а также ряд положений подзаконных актов, в целях приведения нормативных правовых актов ФНС России в соответствие с положениями главы 23 «Налог на доходы физических лиц» ч. 2 НК РФ и в связи с принятием Федерального закона от 15 апреля 2021 г. № 63-Ф3 об изменении налогового законодательства приказом утверждена новая форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ). Сама форма бланка приведена в Приложении 1.

Приложениями 2 и 3 к данному приказу уточнены порядок заполнения формы налоговой декларации по налогу на доходы физических лиц, формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме согласно приложению № 3 к настоящему приказу.

Приказ вступает в силу с 1 января 2021 г. и применяется уже при представлении налоговой декларации по налогу на доходы физических лиц за налоговый период 2021 г.

Документ подписан руководителем Федеральной налоговой службы России Д.В. Егоровым.

В самом многостраничном бланке налоговой декларации имеется Приложение 3, касающееся доходов, полученных от предпринимательской, адвокатской деятельности, а также расчета профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ. В комплекте к данному Приложению необходимо заполнить страницу бланка «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ».

К Порядку заполнения налоговой декларации, который подробно разъяснен на 32 страницах, прилагаются коды категорий налогоплательщиков, коды видов документа, коды видов дохода, полученного как в России, так и за ее пределами, коды видов деятельности и наименования объекта, а также ряд других показателей, которые необходимо указать.

Формат предоставления налоговой декларации описывает требования к XML-файлам для передачи формы 3-НДФЛ в налоговые органы.

Что касается принципиальных изменений по отношению к аналогичным формам декларации, использовавшимся ранее, то, в частности, к Разделу 1 введено приложение в виде заявления о возврате налоговой переплаты или ее зачете. Это изменение связано с тем, что Федеральный закон от 29 сентября 2021 г. № 325-ФЗ установил возможность подачи заявления о возврате излишне перечисленного в бюджет обязательного платежа или о его зачете в составе 3-НДФЛ.

В Приложении 3 предусмотрена возможность отражения адвокатами и другими частнопрактикующими лицами как суммы налога, так и аванса по нему. С 2021 г. указанная категория налогоплательщиков больше не сдает 4-НДФЛ, а налоговые авансы платит в привязке к реально полученному доходу, а не предполагаемому.

ПоделитьсяРаспечатать Прямая ссылка на материал: Поделиться

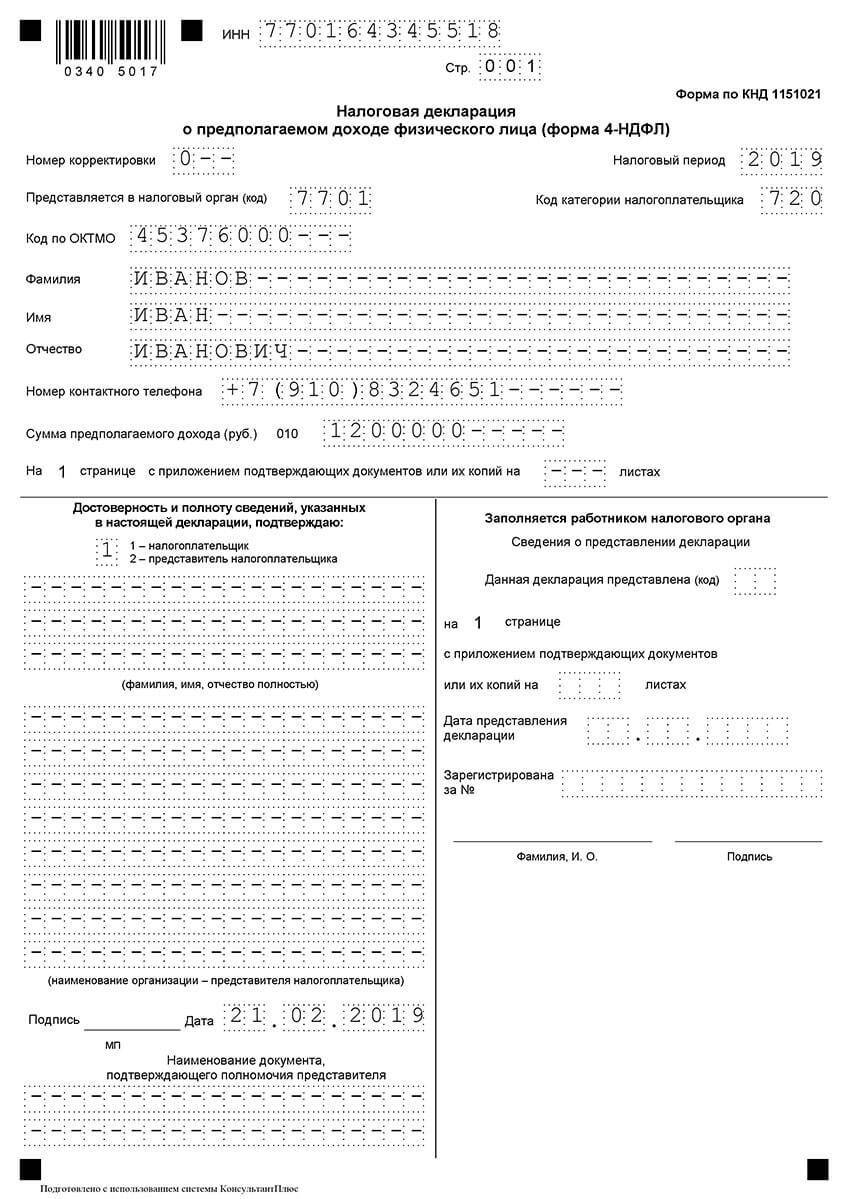

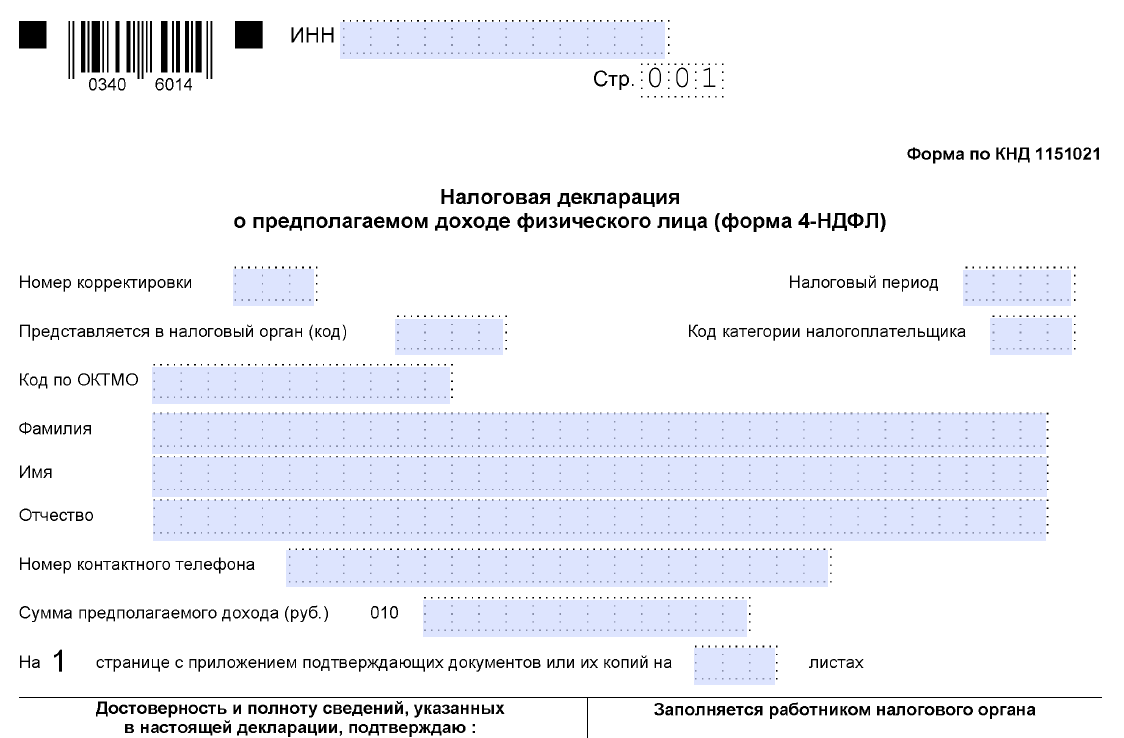

Заполнение декларации 4-НДФЛ

Порядок заполнения декларации следующий:

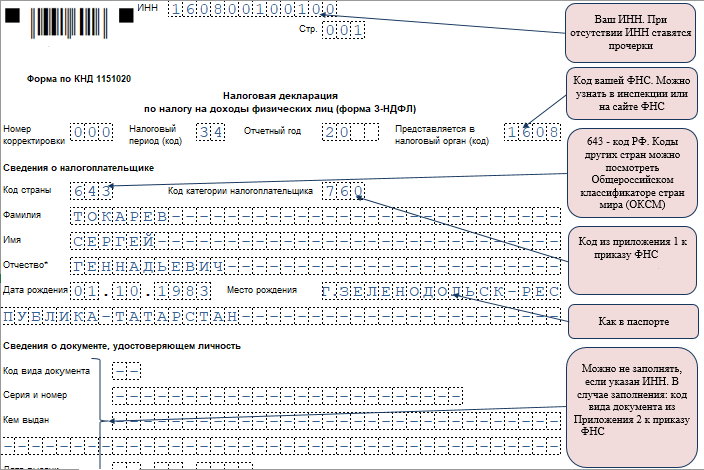

- В верхнем поле формы проставляется ИНН (идентификационный номер налогоплательщика).

- В поле «номер корректировки» ставится «0» и два прочерка в случае, если Декларация представляется впервые. Если впоследствии возникнет необходимость сдать уточненную Декларации, то в данном поле нужно будет указать порядковый номер корректировки. Например, при первой корректировке следует указать «1- — », при второй корректировке — «2- — » и так далее.

- В поле «представляется в налоговый орган» указывается код ИФНС по месту жительства (прописки, месту пребывания) налогоплательщика.

- В поле «код категории налогоплательщика» указывается уникальный код категории налогоплательщика.

Таких кодов всего четыре. Они приведены в таблице 1.

Таблица 1

| Код | Категория |

| 720 | Физическое лицо – индивидуальный предприниматель |

| 730 | Нотариус, занимающийся частной практикой и другие аналогичные лица |

| 740 | Адвокат, открывший адвокатский кабинет |

| 770 | Физическое лицо – индивидуальный предприниматель, являющийся главной крестьянского (фермерского) хозяйства |

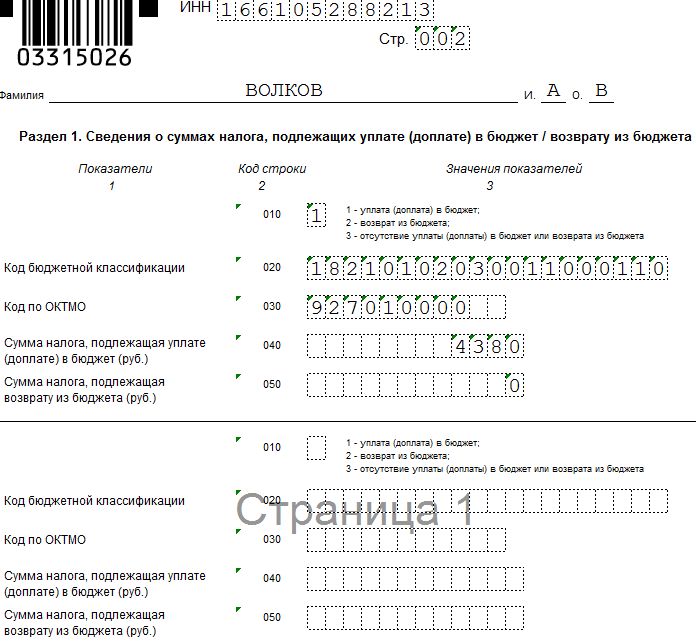

- в поле «ОКТМО» указывается код муниципального образования, соответствующий месту регистрации в соответствии с Общероссийским классификатором территорий муниципальных образований. Если при заполнении кода ОКТМО остались пустые ячейки, в них ставится прочерк.

- В строках «Фамилия/имя/отчество» указываются данные в соответствии с паспортом (другим документом, удостоверяющим личность). Эти данные указываются полностью, без сокращений. Писать перед фамилией «ИП» («Индивидуальный предприниматель») не нужно.

- Поле «номер контактного телефона» заполняется без пробелов. Физические лица, проживающие не в России, указывают код страны проживания. При указании российского городского номера также указывается код города. Допускается использование знаков «+» и скобок. Для каждого такого знака отводится одна ячейка.

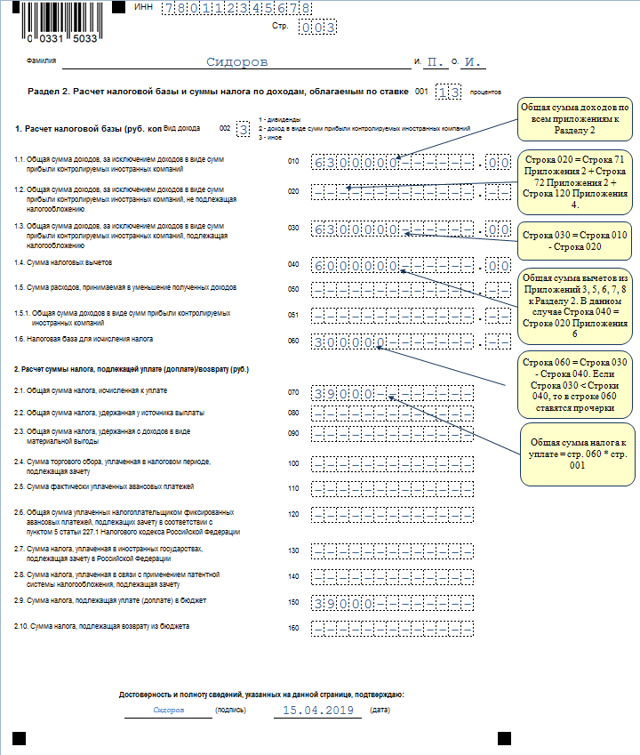

- Сумма дохода указывается в целых рублях.

- Если к декларации прилагаются подтверждающие документы, их количество указывается в отдельном поле «с приложением подтверждающих документов или их копий на … листах».

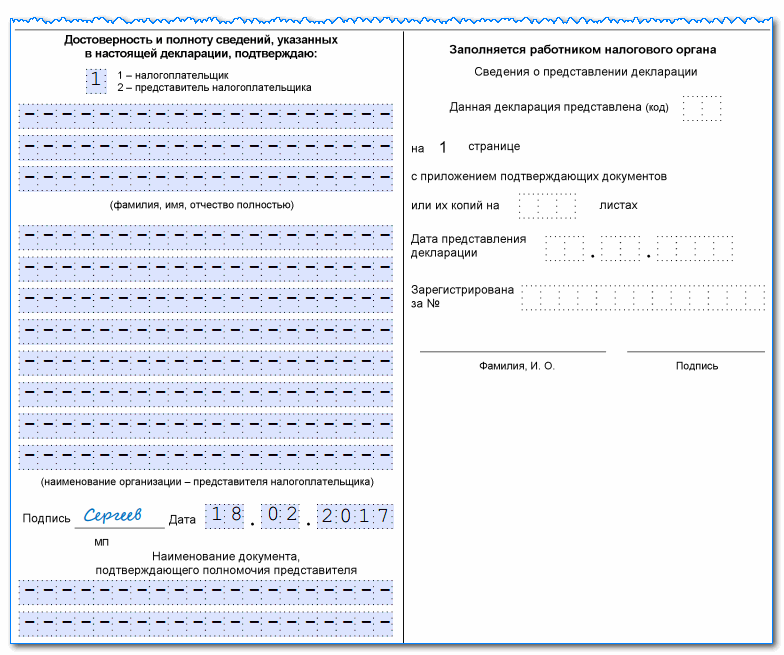

- Раздел «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» заполняется в следующем порядке:

В первой ячейке раздела проставляется:

код 1 (если Декларацию заполняется сам налогоплательщик)

код 2 (если Декларацию заполняет представитель)

- Далее в строчках ниже кода вписывается фамилия/имя/отчество уполномоченного лица, если представителем налогоплательщика является физическое лицо. Строчки, отведенные для наименования организации – представителя налогоплательщика не заполняются.

- Если уполномоченным представителем налогоплательщика выступает организация, то заполняются все поля ниже кода «2». Фамилия/имя/отчество указываются в соответствии с документом представителя. Наименование организации-представителя указывается в соответствии с ее учредительными документами.

- Поле «наименование документа, подтверждающего полномочия представителя» заполняется в соответствии с наименованием документа уполномоченного представителя налогоплательщика.

Справка 4 НДФЛ — что это такое?

Декларацию необходимо отправлять в налоговый орган, который располагается по месту прописки предпринимателя.

Если у ИП возникают трудности с определением правильного кода ФНС, в которую он должен направлять заполненный бланк, то ему на помощь придет специальный сервис с портала налоговой службы. Там необходимо указать адрес прописки, после чего будет выведен необходимый код.

Если ИП ведет деятельность в ином регионе, чем у него оформлена прописки, то бланк он все равно должен сдавать в инспекцию, где он вставал на учет.

Форма 4-НДФЛ обязательна к сдаче индивидуальными предпринимателями, использующими ОСН. Декларация сдается после получения первого дохода в году.

В документе индивидуальный предприниматель должен указать доход, который он планирует получить в течение текущего года.

В дальнейшем на основании этих данных ИФНС рассчитывает размер ежеквартальных авансовых платежей по НДФЛ и отправляет их предпринимателю.

По итогам года ИП на ОСН должен сдать отчет по форме 3-НДФЛ.

Декларация 4-НДФЛ содержит только один лист с несложной структурой.

В верхней части документа находится поле для внесения ИНН.

В пункт «номер корректировки» ставится:

- цифра «0», если ИП сдает отчет впервые в этом году;

- цифра «1» или более, если ИП сдает отчет с уточнением предполагаемого дохода. В этом случае цифра означает номер сдаваемого уточнения.

В пункте «налоговый период» указывается год, за который сдается отчет.

В пункте «представляется в налоговый орган» указывается код ИФНС, в которую сдается декларация.

В пункт «код категории налогоплательщика» следует вписать цифры «720», обозначающую, что документ сдает ИП.

В пункт «код ОКТМО» вносится код территории, где лицо зарегистрировано в качестве ИП.

Пункт «сумма предполагаемого дохода» служит для указания предполагаемого дохода. Данные должны быть внесены в целых денежных единицах без прочерков, скобок и любых знаков препинания.

Кто должен сдавать форму 4-НДФЛ

Многие лица, которые только начинают свой бизнес не знают 4-НДФЛ что это такое и кто сдает. Однако наряду с декларацией 3-НДФЛ это один из основных отчетов, которые должен регулярно подавать в налоговую ИП на общей системе налогообложения.

4-НДФЛ для ИП на ОСНО — это специальный бланк, с помощью которого предприниматель заявляет свой планируемый доход на ближайший год. Это нужно для того, чтобы инспектор смог правильно рассчитать для него авансовые платежи по налогу.

После поступления отчета в ФНС, налоговый работник определяет и высылает предпринимателю квитанцию на оплату будущего налога. Разрешается размер дохода, который ИП планирует получить в указанном периоде, уменьшить на размер понесенных расходов.

У предпринимателя не всегда возникает обязанность в предоставлении данного бланка.

В НК указано, что обязанность сдать бланк возникает в случае, когда ИП только зарегистрировался для ведения деятельности, либо в текущем году произошло резкое увеличение либо уменьшение (50% и более) доходов от ведения деятельности, чем это было запланировано.

Также отчет должен сдать ИП в случае, когда он осуществляет переход на общую систему с иных налоговых систем.

Внимание! Еще одним обязательным случаем сдачи этого бланка является оказание услуг физическими лицами, которые не стоят на учете как предприниматели. К ним относятся, например, адвокаты и нотариусы

Как сдается декларация?

В бумажном виде лично или через представителя.

В этом случае необходимо представить в ИФНС два экземпляра. Один будет сдан в налоговую службу, второй со штампом о приеме будет возвращен предпринимателю в качестве доказательства сдачи им данной декларации. В случае сдачи отчета представителем, на него должна быть оформлена доверенность у нотариуса.

Ценным письмом с описью вложения по почте России. В описи вложения необходимо указать отсылаемую декларацию. Опись, а также квитанцию об оплате необходимо сохранить. Дата в квитанции считается датой сдачи документа в ИФНС.