Увеличение и уменьшение краткосрочных вложений

Рост объема краткосрочных вложений говорит о наличии свободных средств, доступных для инвестиций на небольшой срок. Такие вложения менее рискованны, чем долгосрочные, быстро возвращаются и позволяют быстро компенсировать возможные убытки.

Примеры проводок:

- Выдача займов сторонним организациям – Дт 58 – Кт 50;

- Открытие депозита – Дт 58 – Кт 51;

- Покупка ценных бумаг – Дт 58 – Кт 76.

Уменьшение краткосрочных вложений говорит о:

- снижении деловой и финансовой активности;

- нехватке оборотных средств;

- приближении кризисной ситуации;

- возврате займа или погашении ценных бумаг.

Снижение сумм по краткосрочным вложениям свидетельствует и о погашении обязательств. Средства, которые можно было бы вложить, использованы на погашение кредита. Это не свидетельствует о снижении финансовых показателей и приближении кризиса, а рассматривается, как перспектива на будущее. В следующем отчетном периоде эти суммы уже могут использоваться для активизации деятельности при условии аналогичного уровня доходов.

При выбытии вложений они фиксируются по кредиту 58-счета и дебету 91-го (субсчет 2).

Примеры проводок

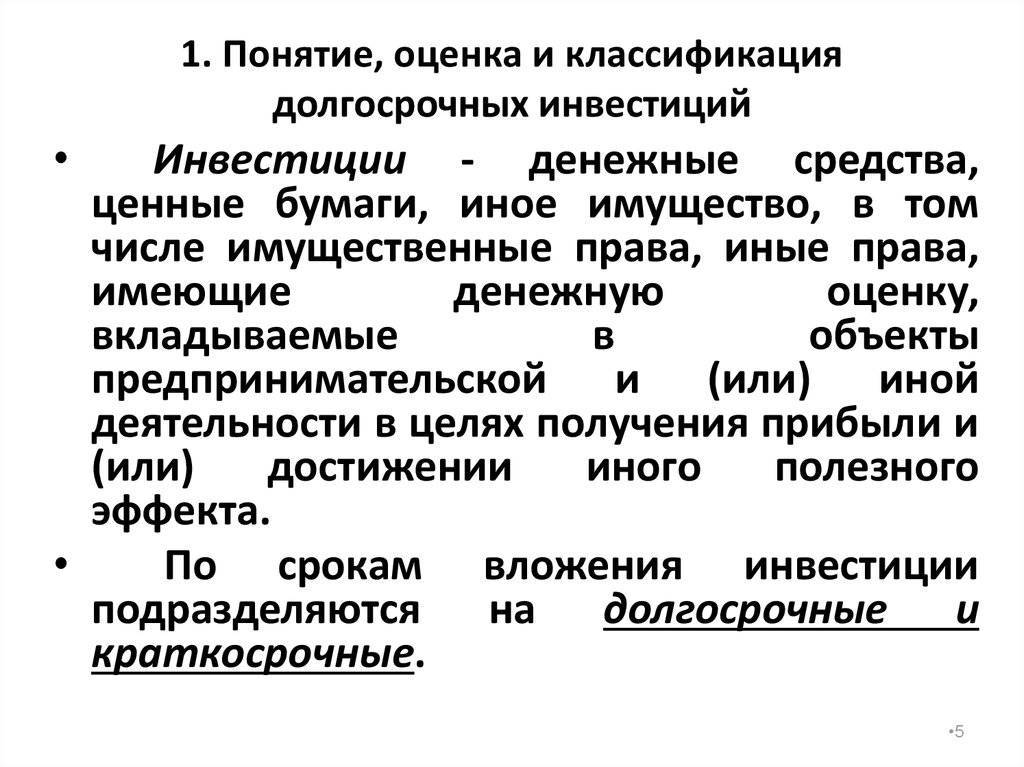

Под краткосрочными инвестициями подразумевается использование свободных материальных средств на определенный срок. Основной целью действия, кроме получения прибыли, будет защита денег от инфляционных потерь.

Краткосрочные вложения можно считать платежными средствами – из-за их высокой ликвидности. В бухгалтерии инвестиции относятся к оборотным активам, а в управлении финансами их приравнивают к эквиваленту денежных активов. Управление обоими видами идентично.

Таблица 1. Стандартные проводки на счету № 58 по операциям с финансовыми вложениями.

| Операция | ДТ | КТ |

| Акции в уставном капитале компании | 58.1 | 75.1 |

| Поступление средств за продажу ценных бумаг | 51 | 58.1 |

| Приобретены за наличные векселя | 58.2 | 50 |

| Векселя введены в уставном фонде фирмы | 58.2 | 75.1 |

| Получение ценных бумаг на безвозмездной основе | 58.1 или 58.2 | 98.2 |

Когда использовать 66/67 счет, а когда 58?

Когда использовать 66/67 счет, а когда 58?

Если бы допустим моей организации дала кредит другая организация, был бы задействован у меня счет 76.5 (расчеты с дебеторами и кредиторами в руб) , 66 и 67 счет — это если бы банк предоставил вам кредит. А 58 счет -это финансовые вложения, если бы вы кому-то заем предоставили)) Если дали кредит, то проводка Д- 58 К-т 51 или 50.Возврат будет Д-т 50,51 К-т 58. А 66 счет -это кратксрочные кредиты и займы, которые вы берете в банке, 67 -Долгосрочные кредиты банка. Организация может получить деньги (имущество) во временное пользование: по договору займа (п. 1 ст. 807 ГК РФ) ; по кредитному договору (п. 1 ст. 819 ГК РФ) . По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ) . Однако между этими договорами есть существенные различия. 1. Кредит деньгами может выдать только банк или кредитная организация (п. 1 ст. 819 ГК РФ) . Денежный заем можно получить от любого гражданина, предпринимателя или организации (п. 1 ст. 807 ГК РФ) . 2. Денежные кредиты организация может получить (вернуть) только в безналичном порядке (п. 2, 3 Положения Банка России от 31 августа 1998 г. 54-П) . На выдачу (возврат) займов такое ограничение не распространяется (п. 1 ст. 810 ГК РФ) . Аналогичное положение действует в отношении уплаты процентов. За пользование денежным кредитом организация вправе рассчитываться только по безналу (п. 1 ст. 819 ГК РФ, п. 3.3. Положения Банка России от 26 июня 1998 г. 39-П) . Проценты по займу можно выплачивать как деньгами, так и имуществом (п. 1 ст. 809 ГК РФ) . 3. Договор денежного кредита может быть только процентным (п. 1 ст. 819 ГК РФ) . По договору займа деньги могут выдаваться без условия об уплате процентов (п. 1 ст. 809 ГК РФ) . 4. Договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ) . Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ) . Заем (кредит) , предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит) . Это следует из положений статей 807, 809, 819, 822 Гражданского кодекса РФ. Задолженность по займу (кредиту) необходимо отразить в бухучете в составе кредиторской задолженности в сумме, указанной в договоре (п. 2 ПБУ 15/2008). В зависимости от срока, на который организация получила заем (кредит) , расчеты по договору необходимо отразить: на счете 66 Расчеты по краткосрочным кредитам и займам , если заем (кредит) выдан на срок менее одного года; на счете 67 Расчеты по долгосрочным кредитам и займам , если заем (кредит) выдан на срок более одного года. Выданные займы необходимо отразить в бухучете в составе финансовых вложений при одновременном выполнении следующих условий: наличие оформленного договора, который подтверждает право организации на финансовые вложения; переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика) ; способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом) . Об этом сказано в пункте 2 ПБУ 19/02. Исходя из этого, в составе финансовых вложений необходимо отразить только процентные займы (как в денежной, так и в натуральной форме) . Для этого необходимо использовать счет 58-3 Предоставленные займы . Предоставление процентного займа необходимо оформить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.) : Дебет 58-3 Кредит 51 (50, 41, 01, 10) предоставлен процентный заем организации. Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02). Поэтому беспроцентный заем учтите на счете 76 Расчеты с разными дебиторами и кредиторами . Предоставление беспроцентного займа необходимо отразить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т

д.) : Дебет 76 Кредит 51 (50, 41, 01, 10) предоставлен беспроцентный заем организации

66 и 67 это когда вы привлекаете в компанию дополнительные источники финансирования- заемные средства ( в зависимости от срока возврата — долгосрочные (возврат через более 12 мес) и краткосрочные (менее чем через 12 мес) 58 — это когда вы выдаете займ (или другое фин вложение) , прочитайте пбу 19/02 учет фин вложений, особенно обратите внимание на то, что к ним относится. Например, выданные беспроцентные займы не являются фин вложениями

=)

Сферы применения показателя, разбираемся на примерах

Рассмотрим на примерах, в каких сферах и к каким объектам применяется понятие «ликвидность».

Ликвидность предприятия

Оценка ликвидности компании — это один из самых главных показателей финансового состояния предприятия. Руководство и потенциальные инвесторы должны всегда знать ликвидность фирмы, чтобы понимать, сможет ли компания в чрезвычайных ситуациях быстро рассчитаться со своими кредиторами.

Ликвидность предприятия — отношение долговых обязательств организации к его активам.

Как оценить финансовую ликвидность предприятия?

Первый шаг. Распределяем активы фирмы на четыре группы:

- А1 — наиболее ликвидные активы (деньги на счетах и краткосрочные финансовые вложения);

- А2 — быстро реализуемые активы (краткосрочная дебиторская задолженность);

- А3 — медленно реализуемые активы (запасы, долгосрочная дебиторская задолженность);

- А4 — труднореализуемые активы (внеоборотные активы).

Второй шаг. Распределяем пассивы компании на следующие категории:

- П1 — наиболее срочные обязательства (кредиторская задолженность);

- П2 — краткосрочные пассивы (краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам);

- П3 — долгосрочные пассивы (долгосрочные кредиты);

- П4 — постоянные пассивы (доходы будущих периодов, резервы предстоящих расходов и платежей).

Третий шаг. Соотносим активы фирмы с источниками финансирования.

Если выполняются соотношения А1 ≥ П1, А2 ≥ П2, A3 ≥ ПЗ, А4 ≤ П4, то предприятие считается ликвидным. В противном случае руководству компании необходимо срочно менять политику ведения бизнеса. Например, попытаться увеличить оборотный капитал и прибыль или снизить объём заёмных средств. Также можно прибегнуть к уменьшению дебиторской задолженности.

Ликвидность объекта недвижимости

При вложении денег в недвижимость важно знать, что не каждое жильё обладает высокой ликвидностью. Стоит учитывать множество факторов: инфраструктуру района, расстояние до центра города, тип объекта, планировку квартиры и т

д. Соответственно, каждый из этих параметров в совокупности будет влиять как на стоимость недвижимого имущества, так и на скорость оформления сделки купли-продажи. Поэтому чем медленнее проходит продажа объекта, тем ниже его ликвидность на рынке.

Ликвидность денег

Что касается денег, то денежные средства в странах с устойчивой экономикой — это самый ликвидный инструмент. Они дают возможность свободно расплачиваться где угодно, а также способны сохранять свой номинал без изменения.

Имейте в виду одно обстоятельство: с течением времени ликвидность финансов изменяется. Связано это напрямую с инфляцией. Цены на товары всегда растут одновременно с падением покупательной способности национальной валюты. По этой причине каждый следующий год вам будет требоваться всё больше денег для покупки одних и тех же товаров.

Что касается ликвидности рубля, то она зависит от того, сколько рублёвой наличности находится в обороте. Чем больше расчётов проводится с использованием российского рубля, тем крепче национальная валюта и выше рублёвая ликвидность.

Ликвидность активов

Для выявления степени ликвидности актива важно понимать, как быстро мы можем его продать. Как правило, активы имеют разный уровень ликвидности

Самыми ликвидными активами считаются денежные средства, государственные ценные бумаги и текущая краткосрочная задолженность предприятия. К ресурсам с низкой ликвидностью можно отнести некоторые корпоративные акции, запасы товаров и сырья, а также здания и сооружения.

Ликвидность ценной бумаги

Ценные бумаги на фондовой бирже также оцениваются с позиции своей ликвидности, то есть как быстро их можно купить и продать на фондовом рынке.

Как правило, самые ликвидные ценные бумаги на бирже носят название «голубые фишки».

Голубые фишки — акции наиболее крупных и надёжных компаний в своей отрасли со стабильными финансовыми показателями.

В 2022 году в список голубых фишек вошли ценные бумаги следующих компаний:

- X5 Retail Group;

- АЛРОСА;

- Газпром;

- Лукойл;

- Магнит;

- МТС;

- Новатэк;

- Норильский никель;

- Полиметалл;

- Полюс Золото;

- Роснефть;

- Сбербанк;

- Сургутнефтьгаз;

- Татнефть;

- Яндекс.

Помимо акций «голубых фишек», на бирже обращаются сотни других корпоративных ценных бумаг, некоторые из которых считаются бумагами с низкой ликвидностью или являются неликвидными активами.

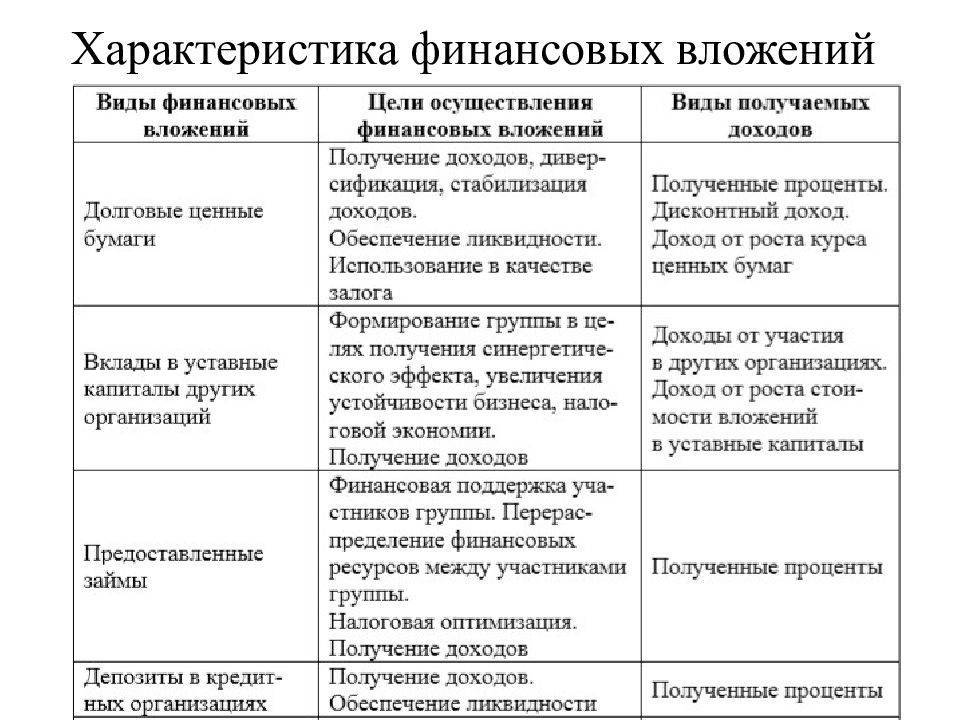

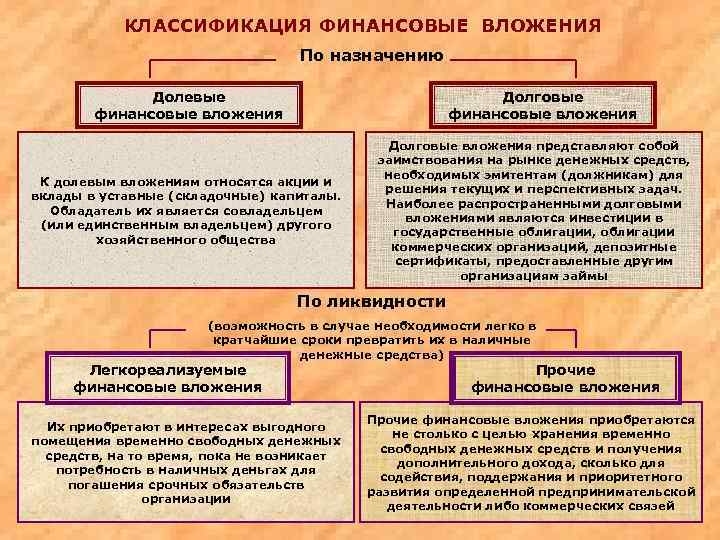

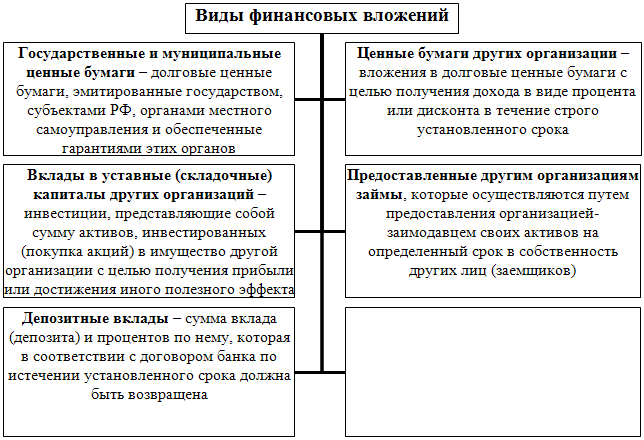

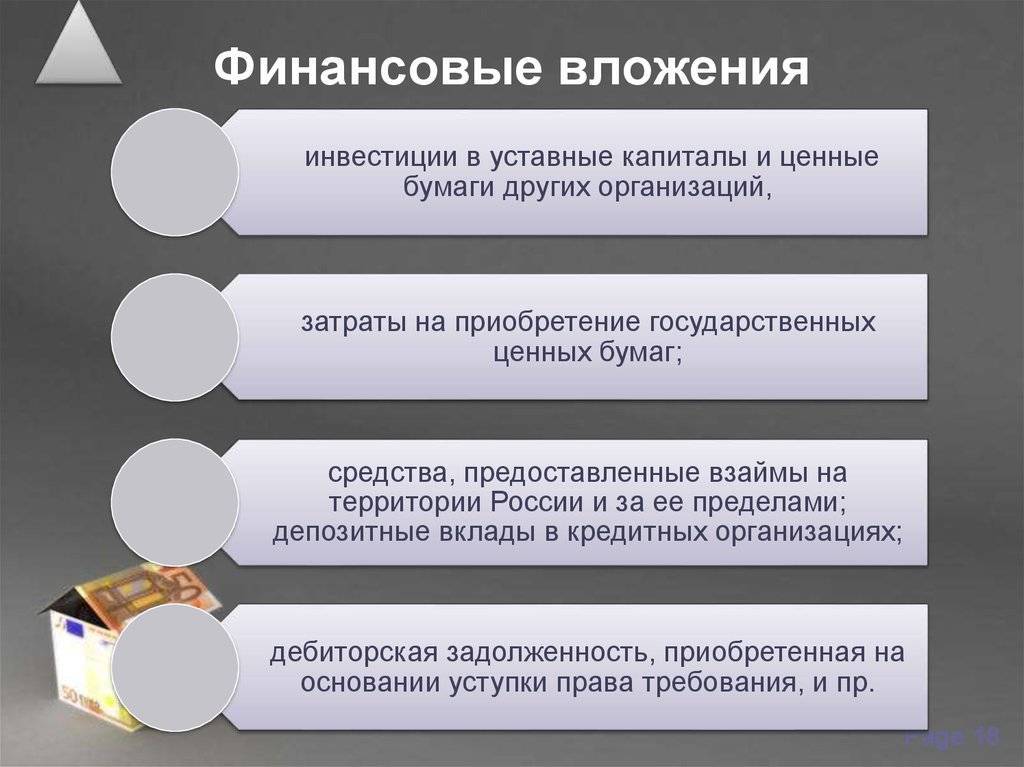

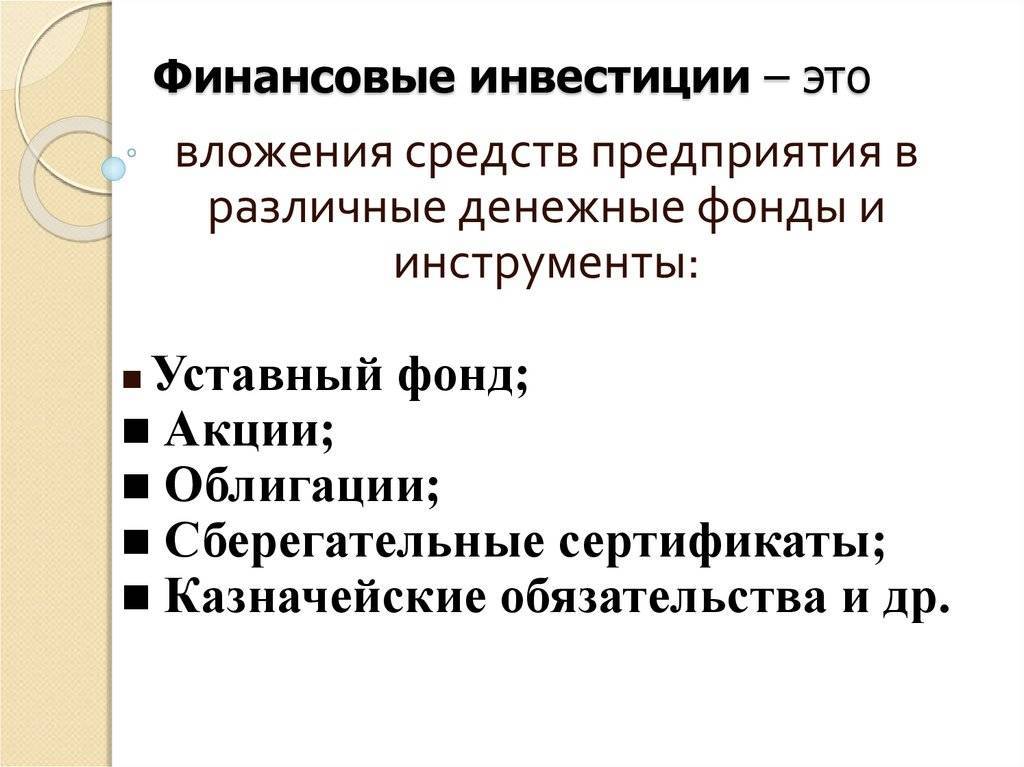

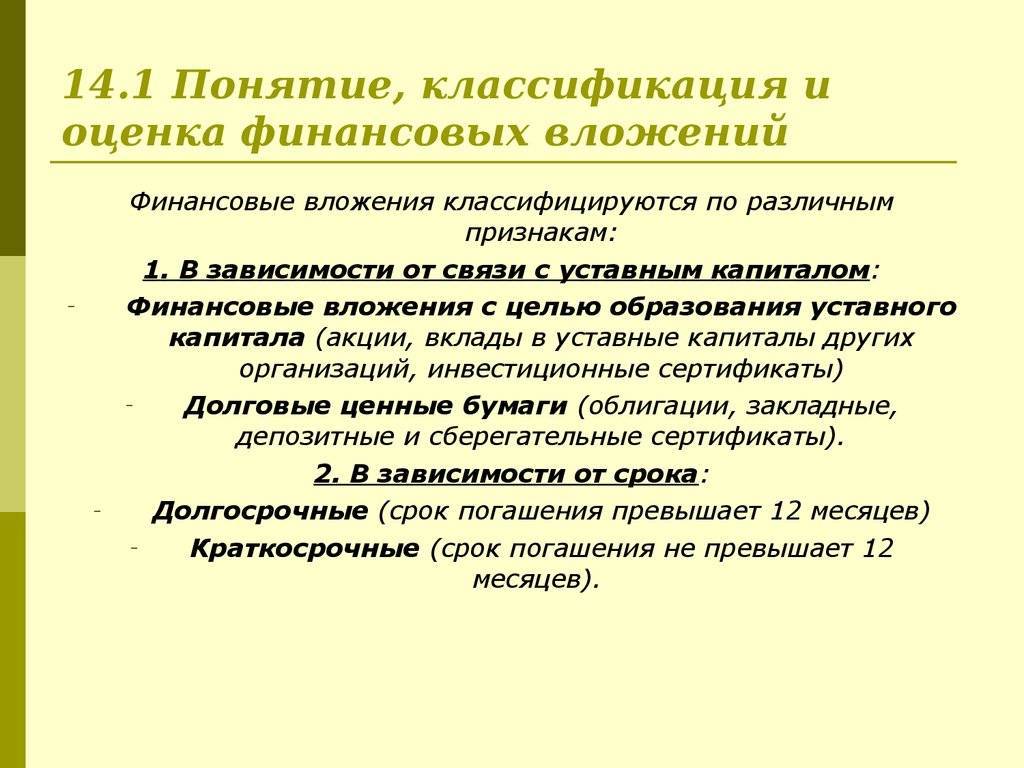

Виды финансовых вложений

Настолько много различных классификаций сегодня существует, что порой даже сложно остановиться на чем-то конкретном

Я вам предлагаю обратить внимание на 3 основные группы, а начнем с классификации согласно назначению. Здесь можно выделить 2 типа вложений:

- Основная цель — получить прибыль;

- Основная цель — перепродажа.

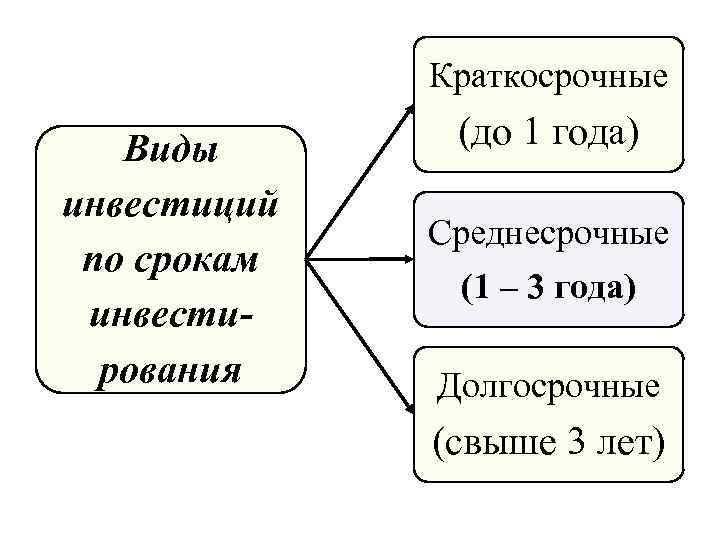

Фактически второй пункт также имеет цель — получение прибыли, но больше учитывается оборот и скорость сделок. Разумеется, что финансовые вложения могут быть краткосрочными (до 12 месяцев) и долгосрочными.

И также остановлюсь на классификации по связи с уставным капиталом. Не поверите, но их тоже 2 разновидности:

- Вложение в долговые бумаги;

- Непосредственно формирование уставного капитала.

Далее разбираемся, как непосредственно происходит каждый процесс.

Уставные капиталы

Наиболее оптимально этот способ подходит инвесторам, которые уже определили для себя основные направления в дальнейшей работе. Если вы хотите стать соучастником организации, то используйте свои средства в качестве добавочного капитала создания или реорганизации. Вложиться в капитал можно и с целью покупки акций на вторичке, а далее их продать с помощью брокеров или самостоятельными усилиями.

Получать часть капитала можно и во время того, как та или иная компания выводится из госфонда и приватизируется. Согласно законодательной базе, финансовые вложения в уставной капитал возможны в случае сотрудничества с ОАО и ЗАО, а также с ООО. Основная особенность — инвестор хочет принимать участие в работе фирмы, влиять на решения и такая операция достаточно долгосрочная

Если вас привлекают краткосрочные проекты, обратите внимание на покупку акций

Ценные бумаги

Кто из нас не хотел стать крупным акционером какой-либо компании, а то и вовсе получить контрольный пакет. Сегодня инвестиции в акции привлекают правом контролировать деятельность фирмы и тем, что с помощью брокеров их можно выгодно продать на бирже, дождавшись максимального спрэда.

Плюс, грамотный инвестор оценивает свой денежный поток и следит за регулярностью пассивной прибыли. А чем больше источников ее получения — тем меньше риски. Именно поэтому ценные бумаги отечественных и иностранных компаний не теряют своей популярности и, в большинстве случаев, ликвидности. Да и купить акции достаточно просто, и что не может не радовать – законно. Равным счетом, как и открыть депо в банках.

Депозитные вклады

Вспоминаем совет кинематографического героя, который рекомендовал нам хранить деньги в сберегательных кассах. Мы часто используем пожелание, но при этом не столько с целью сохранения имущества, сколько с целью увеличения прибыли. Учитывая, что является основным инструментом получения прибыли на депозите, выделяют такие подвиды:

- Денежный (национальная и иностранная валюта). Процентные ставки по нацвалюте всегда выше из-за высокой инфляции.

- Связанный с драгметаллами (слитками), но наряду с ними особой популярности приобретают инвестиционные монеты.

Во-первых, их выгодно и безопасно хранить в ячейках; во-вторых, можно заработать на курсе. В-третьих, иногда можно выйти на антикварный рынок. Привлекает и то, что депозитные вклады доступны для инвесторов с разными суммами для вложения. И ждут своих потенциальных партнеров, как государственные, так и частные банки. А как они предлагают вести учет вашим средствам — вопрос открыт.

Оценка ликвидности инвестиций

По мировым стандартам принято измерять ликвидность только в днях. Поэтому время капиталовложений имеет такую классификацию:

- срочноликвидные – трансформируются от одной недели до месяца (30 дней);

- среднеликвидные – от месяца до 90 дней;

- низколиквидные – от трех месяцев и выше.

Ликвидность оценивают согласно двум направлениям

По периоду прохождения инвестиций в наличные деньги

Могут оцениваться, как и по каждым, так и по всем инструментам инвестора. Для расчета применяется коэффициент быстрореализуемых и труднореализуемых ценных бумаг.

Чем выше показатель данного коэффициента, тем более ликвидным он считается.

По сумме финансовых потерь вкладчика

В этом направлении оценивается различные виды денежных расходов и потерь.

К денежным потерям в процессе трансформации, относятся:

- выставление ценных бумаг на продажу в тот момент, когда их цена слишком низка.

- частичная потеря стоимости низколиквидных инвестиции. К примеру, реализация незавершенного объекта

К денежным затратам в процессе трансформации, относятся:

- оплата налогов и пошлин;

- оплата посредникам за брокерские, дилерские услуги;

- расходы на аудиторскую и юридическую проверку.

В заключении хотелось бы сказать, что оценивание инвестиций в первую очередь служит для обеспечения необходимого уровня доходности.

Формы вложений

- депозиты в кредитных учреждениях;

- долговые бумаги остальных хоз.субъектов с фиксированным сроком и ценой закрытия.

- доли в других предприятий (в структуре уставного капитала);

- краткосрочные займы;

- ценные бумаги, выпуск которых осуществляется государством;

Такая форма финансовых вложений на короткий срок, как ценные бумаги, оценивается в качестве ликвидной только тогда, когда отсутствует риск их понижения в цене, и есть возможность их быстрой реализации. Приобретение ценной бумаги — высокий риск. При их покупке, как правило, прибегают к помощи специализированных фирм, которые помогают предприятиям сформировать инвестиционный портфель с минимальным риском.

Вложения, не являющиеся краткосрочными

Фин. вложения не могут относиться к краткосрочным, если являются:

- выкупом предприятием своих же акций для продажи или аннуляции;

- векселем, выданным за работы или услуги, оказанные векселедателю;

- покупке движимого или недвижимого имущества для сдачи в аренду и получения ренты.

Фактические расходы

К расходам при финансовых вложениях краткосрочного характера относят:

- денежные средства, уплаченные продавцу при заключении договора;

- расходы на сопровождение сделки. Сюда входят затраты на консультации по вопросам формирования инвестиционного портфеля;

- комиссия посредникам;

- остальные расходы, связанные с покупкой ценных бумаг краткосрочного характера.

Документация

Документация, сопровождающая сделку кратковременных финансовых вложений, состоит из:

- Договора, заключаемого по положениям текущего законодательства страны. Заключается в двух экземплярах письменной формы и регистрируется в определенных инстанциях. В нем описываются права/обязанности сторон, в т.ч. порядок оплаты и стоимость ценных бумаг и чрезвычайные обстоятельства.

- Сертификат, который подтверждает факт выпуска ценных бумаг. Используется при приобретении таких бумаг, которые имеют форму документа.

- Выписка из реестра акционеров. При необходимости предоставляется покупателю с подписью и печатью ответственного лица. В выписке указана информация о владельцах активов, а также количестве и свойствах активов.

- Акт приемки-передачи. В этом документе устанавливается факт передачи разных имущественных средств между хозяйствующими субъектами. Передача и получение фиксируется посредством подписания и печати документа субъектами, участвующими в сделке. Печать ставится при ее наличии.

Оценка ликвидности инвестиций

Критерием оценки ликвидности инвестиций выступает период времени, необходимый для реализации на рынке того или иного объекта инвестирования. В инвестиционной практике по этому критерию отдельные объекты инвестирования принято классифицировать следующим образом:

- срочноликвидные объекты инвестирования. К ним относятся такие инструменты инвестирования, которые могут быть конверсированы в денежную форму в течение 7 дней;

- высоколиквидные объекты инвестирования. Период конверсии таких объектов в денежные активы составляет от 8 до 30 дней;

- среднеликвидные объекты инвестирования. Такие объекты могут быть реализованы в срок от одного до двух месяцев;

- слаболиквидные объекты инвестирования. Срок возможной реализации таких объектов инвестирования составляет от четырех до шести месяцев;

- трудноликвидные объекты инвестирования. К ним относятся объекты инвестирования, срок возможной реализации которых составляет свыше шести месяцев.

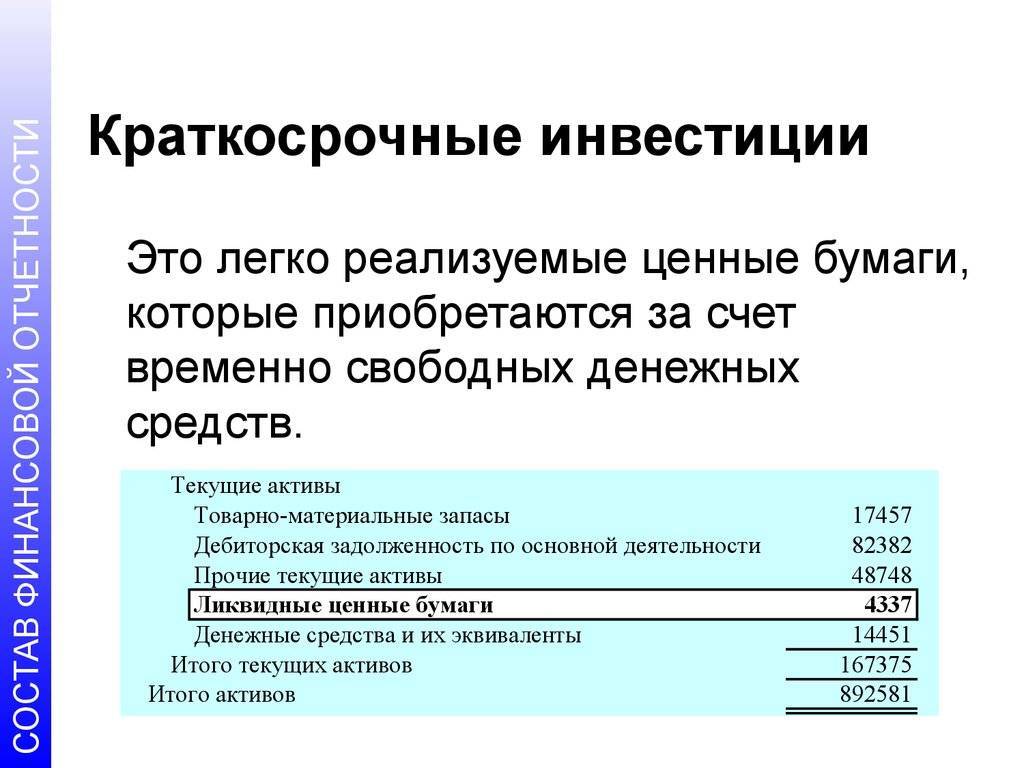

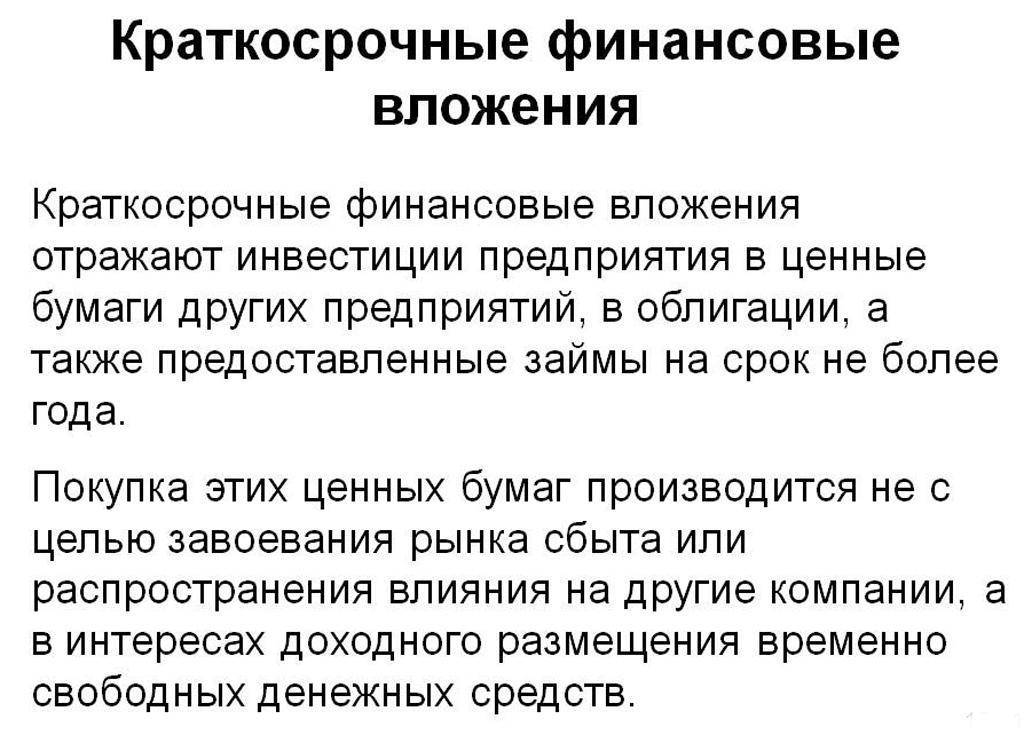

Краткосрочные финансовые вложения в балансе правила, учет, бухгалтерия

К категории краткосрочных относятся вложения на срок не более года. Подразумевается, что по его истечении понесенные затраты превращаются в дебиторку. В этом качестве учитывается покупка ценных бумаг, выдача займов под проценты со сроком погашения до 12 месяцев, депозиты и иные возвратные вложения, приносящие прибыль.

Суть краткосрочных финансовых вложений

Инвестировать средства можно только при наличии свободной денежной массы. Это возможно при получении незапланированной прибыли или ее сезонном характере. Получение повышенного дохода дает возможность разместить «излишек» под проценты при условии возврата в течение года. Обязательным наличие записей по счетам и строке баланса, предназначенным для краткосрочных вложений, не является.

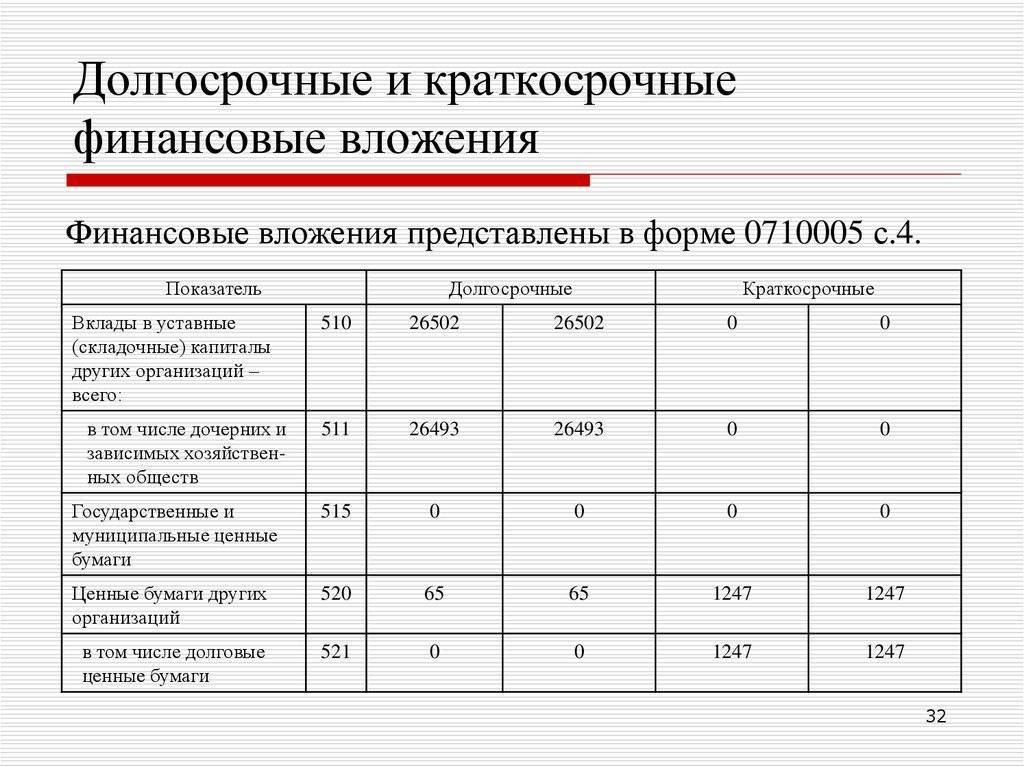

Краткосрочные вложения в балансе

Краткосрочные финансовые вложения входят в состав актива баланса и отражаются по строке 1240 по состоянию на 31 декабря. Отражаемую в ней сумму составляет сальдо по следующим счетам, уменьшенное на остаток по кредиту 59-счета:

- 58 – для краткосрочных вложения по субсчету второго порядка;

- 55 – для краткосрочных депозитов;

- 73 – внутренние займы сотрудникам со сроком погашения в течение года.

По строке 1240 отражаются только вложения, предполагающие получение прибыли. Если займ выдан без процентов (деньги в долг), он теряет статус финансового вложения и по 58-му счету и 1240-й строке баланса отражаться не может. На счете 59 собирается резерв финансовых вложений, необходимый для компенсации их обесценивания.

Помимо строки 1240 в балансе заполняется пояснительный раздел 3 (подразделы 3.1 и 3.2). Они показывают наличие, движение и использование вложений.

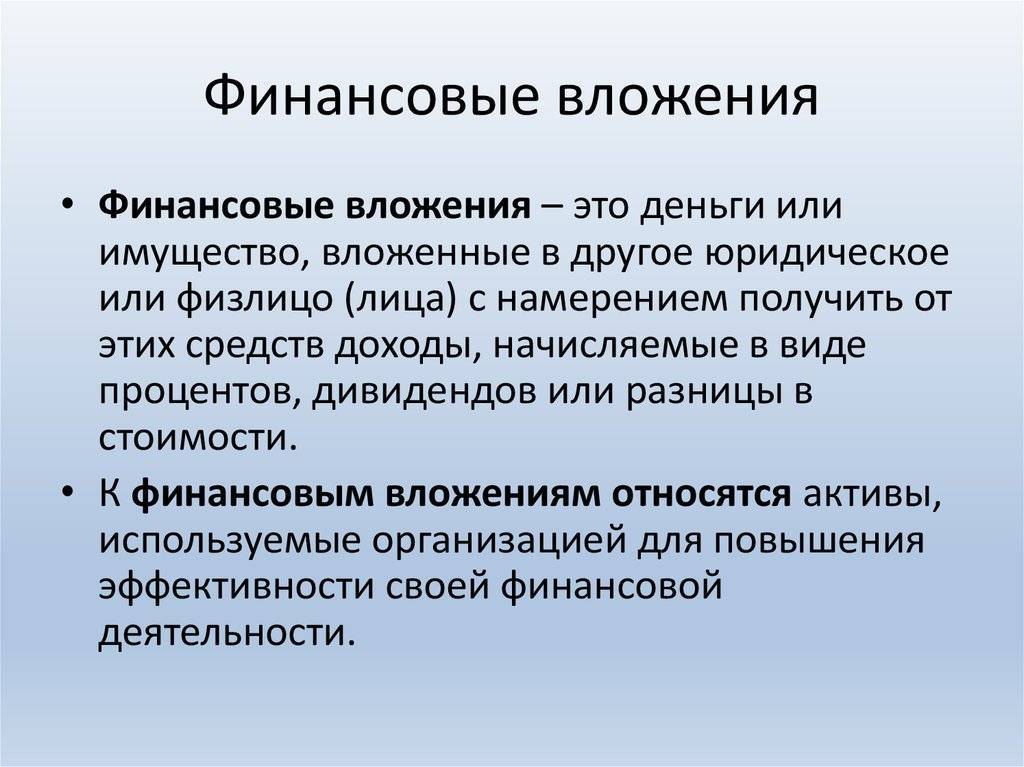

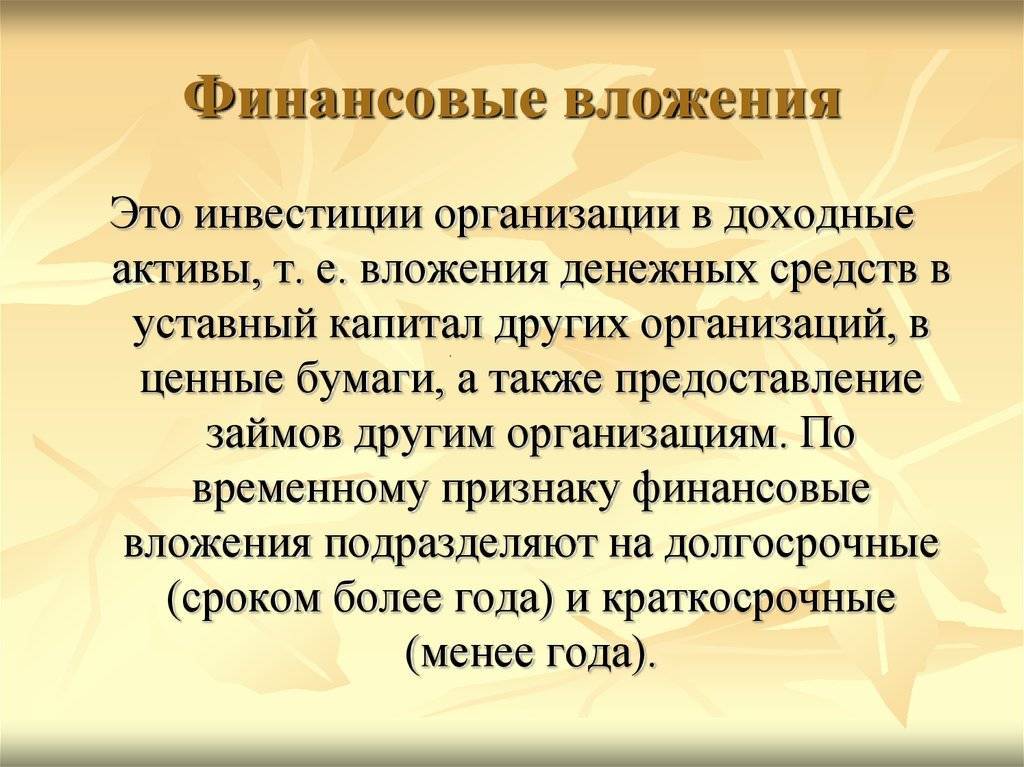

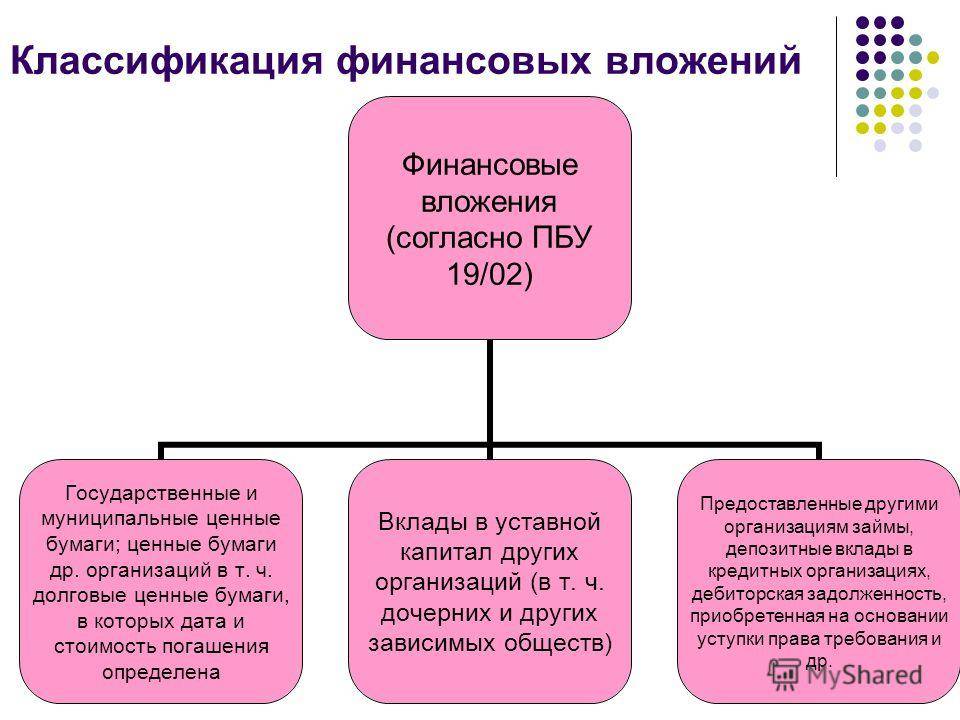

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений. Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений. Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива. Доход от них появляется в бухгалтерской отчете по мере перечисления процентов или по окончании срока вложения, то есть, по итогам года.

Увеличение и уменьшение краткосрочных вложений

Рост объема краткосрочных вложений говорит о наличии свободных средств, доступных для инвестиций на небольшой срок. Такие вложения менее рискованны, чем долгосрочные, быстро возвращаются и позволяют быстро компенсировать возможные убытки.

Примеры проводок:

- Выдача займов сторонним организациям – Дт 58 – Кт 50;

- Открытие депозита – Дт 58 – Кт 51;

- Покупка ценных бумаг – Дт 58 – Кт 76.

Уменьшение краткосрочных вложений говорит о:

- снижении деловой и финансовой активности;

- нехватке оборотных средств;

- приближении кризисной ситуации;

- возврате займа или погашении ценных бумаг.

Снижение сумм по краткосрочным вложениям свидетельствует и о погашении обязательств. Средства, которые можно было бы вложить, использованы на погашение кредита.

Это не свидетельствует о снижении финансовых показателей и приближении кризиса, а рассматривается, как перспектива на будущее.

В следующем отчетном периоде эти суммы уже могут использоваться для активизации деятельности при условии аналогичного уровня доходов.

При выбытии вложений они фиксируются по кредиту 58-счета и дебету 91-го (субсчет 2).

Управление краткосрочными вложениями

Под управлением понимается отслеживание их движения – есть ли риск утраты, оправданы ли затраты, нужно ли задействовать резервы. Последние создаются с целью компенсации убытков при обесценивании вложения.

Для их формирования используется 91-счет. Появление и движение резервов отражается проводкой: Дт 91 – Кт 59. Общая величина резерва учитывается в составе прочих расходов (ПБУ 19/02).

Проверка на предмет обесценивания проводится не реже 1 раза в год. В отношении краткосрочных вложений допустима более плотная регулярность. Например, на конец квартала или полугодия. (33 голос.

, 4,90 из 5) Загрузка…

Рекомендации начинающим инвесторам

Задумываться об инвестициях нужно сразу, как только появляются сбережения, ведь время – это ваши деньги. Начинать вложения лучше с надежных традиционных инструментов. Разместить все и сразу не лучший вариант – диверсифицируйте. В погоне за сверхприбылью балансируйте между риском и доходностью.

Не полагайтесь на услуги финансовых посредников. Проявляйте самостоятельность , но в разумных пределах, чтобы не было мучительно больно за бесцельно потраченные время и деньги.

Старайтесь постоянно быть в теме. Новостные каналы, обзоры аналитиков, опыт успешных инвесторов значительно расширят кругозор и будут полезны для принятия верных решений.

Финансовые вложения в бухгалтерской отчетности

Раскрытию с учетом требования существенности в бухгалтерской отчетности подлежат следующие сведения:

- Метод, согласно которому оцениваются финансовые вложения в балансе при их выбытии.

- Последствия, к каким привело изменение метода соответствующей оценки.

- Цена финансовых вложений, определяющая их текущую рыночную стоимость.

- Разница между показателями, которые помогла получить оценка финансовых вложений и текущей рыночной стоимостью.

- Разница между первоначальной и номинальной стоимостью при покупке долговых ценных бумаг на протяжении срока их погашения.

- Вид и цена вклада, который обременен залогом.

- Вид и цена выбывших ценных бумаг после их передачи другому лицу или компании посредством безвозмездной сделки.

- Сведения о резерве вкладов под обесценивание с указанием его вида, величины и суммы.

- Информация о предоставленных займах и долговым ценным бумагам. Подобные финансовые вложения в балансе должны отображаться в обязательном порядке.

Следует предоставлять в отчетности все необходимые сведения своевременно, дабы избежать нарушения законодательства.

Законодательная база

Использование данного счета регламентируется внутрихозяйственной и государственной документацией. Если рассматривать внутрихозяйственные бумаги, то к основным соглашениям и документам, регулирующим деятельность, можно отнести:

- акты;

- производственные нормативы;

- договора между предприятием и его партнерами, клиентами;

- локальные приказы и распоряжения.

Что касается закона, принятого на региональном и федеральном уровне, то такая деятельность регулируется следующими бумагами:

- правительственные постановления;

- государственные стандарты и нормативы;

- распоряжения властей;

- законы.

Законодательная база, посредством которой происходит регулирование данного счета, является обширной и включает в себя большое количество положений.