Как оценить экономическую эффективность

13.01.2021

4 мин

4769

Определение. Модель Дюпона (The DuPont System of Analysis) – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность организации (ROE). С ее помощью исследуют динамику ключевых показателей эффективности компании:

оборачиваемость чистых активов

рентабельность активов (ROA)

рентабельность собственного капитала (ROE)

экономический рост компании (SG)

средневзвешенную стоимость капитала (WACC)

Модель Дюпона используется для определения рентабельности активов

На сегодняшний день существует три вида модели Дюпона, формула каждой из которых отличается количеством факторов, используемых для нахождения оценки (двух-, трех- и пятифакторные модели).

Двухфакторная модель определяет влияние двух факторов на рентабельность активов (ROA):

ROS (Return On Sales) – коэффициент рентабельности продаж, показывающий способность организации генерировать прибыль на каждый рубль выручки;

Kоа – коэффициент оборачиваемости активов, показывающий степень эффективности, с которой организация использует свои активы для генерации выручки.

Но наибольшее распространение получила трехфакторная модель рентабельности собственного капитала (ROE):

LR (Leverage ratio) – коэффициент капитализации (финансового левериджа), показывающий степень использования долгового финансирования. Чем выше его значение, тем выше риск и неопределенность ожидаемой рентабельности собственного капитала.

Пятифакторная модель DuPont более подробна. С ее помощью можно дополнительно оценить влияние налоговой ставки и процентов по заемному капиталу.

TB (Tax Burden) – коэффициент налогового бремени,

IB (Interest Burden) – коэффициент процентного бремени.

История. Модель разработана в 1919 году компанией DuPont на основе концепции взаимосвязанных показателей Альфреда Маршалла, описанной им в книге «Элементы отраслевой экономики» в 1892 году. Инициатором ее создания считается электротехник Фрэнк Дональдсон Браун, который пришел в DuPont на должность продавца, а впоследствии помог своей компании приобрести 23% акций General Motors и привести в порядок финансы этого автогиганта. Вклад Брауна в успех GM привел к тому, что модель Дюпона стала доминирующей в финансовом анализе компаний США до 1970-х годов. С ее помощью впервые удалось связать в одну структуру показатель ROA, характеризующий отдачу, получаемую от вложенных в деятельность организации средств, и два факторных показателя – рентабельность продаж и ресурсоотдачу.

Применение. Модель фокусирует на повышении эффективности через работу с показателями. Она является сильным аналитическим инструментом, отвечающим на вопрос, почему та или иная компания приносит больше прибыли, чем ее конкуренты, и помогает инвесторам снизить свои риски. Но даже если ROE компании не меняется, модель все равно может быть полезна. Допустим, ROE остался неизмененным, а компания опубликовала свои показатели. Анализ сможет выявить, что и рентабельность, и оборачиваемость активов упали – два негативных сигнала, и единственное, что поддержало ROE, это увеличение кредитного рычага.

Преимущества и ограничения. Модель позволяет оценить эффективность компании в сравнении с другими конкурентами внутри одного рынка, но точность анализа зависит от качества данных бухгалтерской отчетности.

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

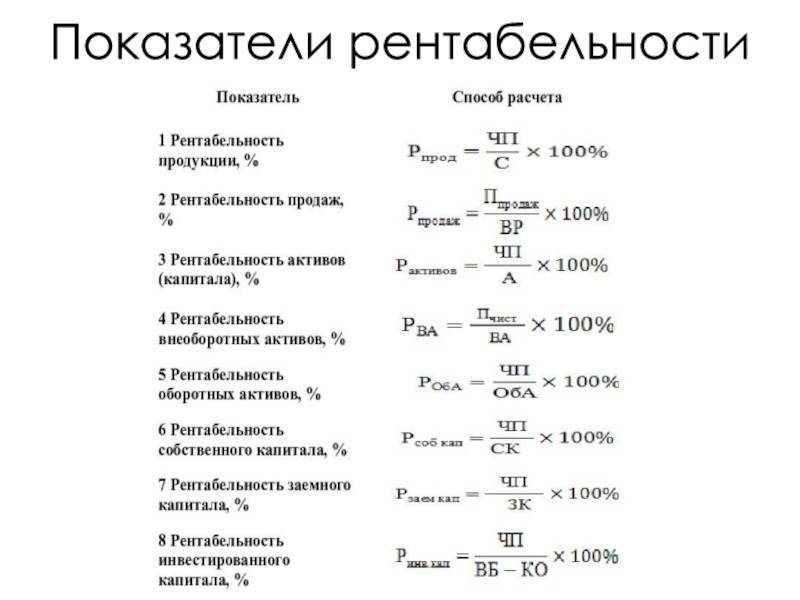

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

Резонны вопросы:

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

Какой показатель взять | В какой строке отчетности его отыскать | Какой вид рентабельности получится |

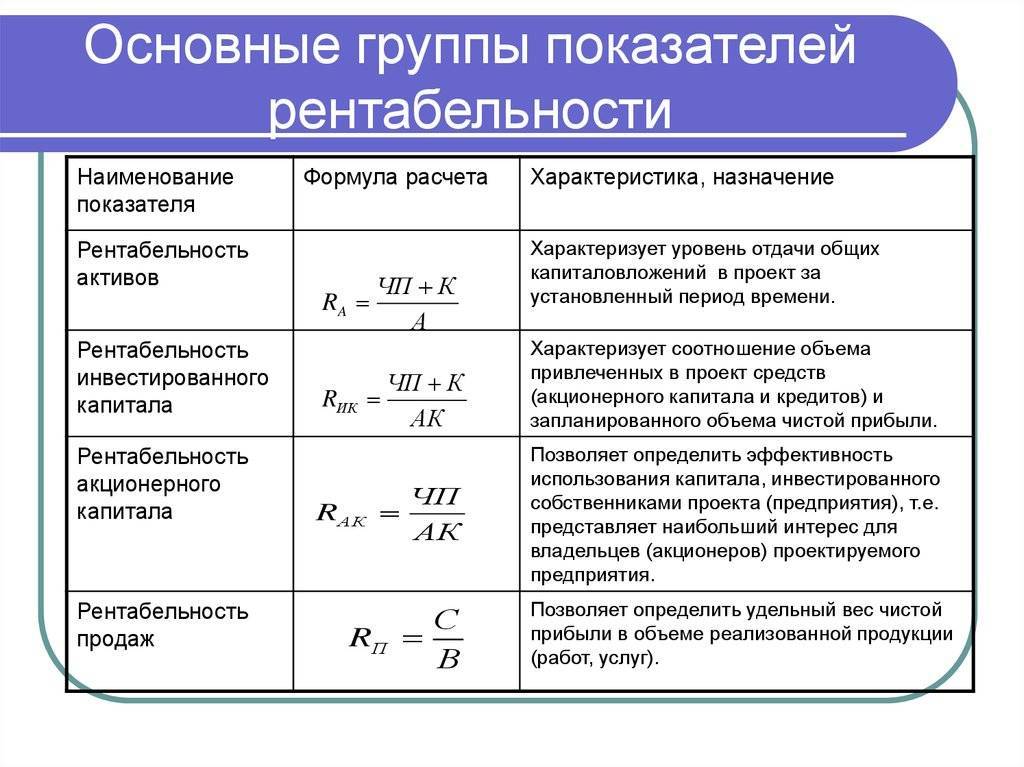

Активы | 1600 ББ | Активов (Return on Assets – ROA) |

Собственный капитал | 1300 ББ | Собственного капитала (Return on Equity – ROE) |

Заемный капитал | 1400 ББ + 1500 ББ | Заемного капитала |

Инвестированный капитал | 1300 ББ + 1400 ББ | Инвестированного капитала (Return on Capital Employed – ROCE) |

Выручка | 2110 ОФР | Продаж (Return on Sales – ROS) |

Расходы по обычным видам деятельности | 2120 ОФР + 2210 ОФР + 2220 ОФР | Проданных товаров, продукции, работ, услуг (Return on Margin – ROM) |

Чистые активы | 3600 ОИК | Чистых активов (Return on Net Assets – RONA) |

Условные обозначения: · ББ – бухгалтерский баланс; · ОФР – отчет о финансовых результатах; · ОИК – отчет об изменениях капитала |

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.. Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить

Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Иные формулы калькуляции рентабельности предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Как показывает практика, чаще всего экономисты рассчитывают рентабельность предприятия, товаров (услуг) и активов. А в свою очередь результаты таких подсчетов свидетельствуют о том, что более высокий уровень рентабельности отмечается при увеличении товарооборота, минимальных тратах и оправданном (нечрезмерном) повышении цен на продукцию.

При калькуляции, помимо приведенной выше формулы, можно использовать также иные варианты расчетов рентабельности. Некоторые из них приведены далее в таблице.

| Объект калькуляции | Формула для калькуляции | Краткое резюме по результату |

Рентабельность проданного товара | Полученный показатель показывает уровень рентабельности за требуемый период, что дает основания для заключения о будущем увеличении (либо снижении) доходов | |

| Рентабельность активов | Отрицательный показатель, полученный при расчетах, свидетельствует об убытках | |

| Рентабельность продаж | Результат подсчета отображает соответствующий уровень прибыли | |

Рентабельность персонала | Полученный показатель позволяет судить о производительности на предприятии, а также о необходимости принятия кадровых решений | |

| Рентабельность ОС | Чем ниже рассчитанный показатель, тем менее рациональна работа предприятия |

Рассчитывать коэффициент рентабельности можно помесячно, поквартально либо за год, а также отдельно по видам продукции и иным показателям, отмеченным выше. Полученные результаты можно сравнивать, а затем на основании этих сравнений предпринимать необходимые меры для дальнейшего успешного развития предприятия. Таким путем проводится экономический анализ деятельности предприятия, в процессе которого выясняются преимущества и пробелы его работы в целом.

Пути повышения рентабельности

Когда значение рентабельности низкое или вовсе отрицательное и не устраивает владельцев и инвесторов бизнеса, можно воспользоваться следующими способами повышения эффективности деятельности:

- Увеличение производительности. За счёт покупки нового или усовершенствования действующего оборудования наращиваются объёмы производства и повышается прибыль. Использование современных технологий в оборудовании повышает производительность труда и экономит трудовые ресурсы.

- Совершенствование качества продукции. Это способствует росту потребительского спроса и увеличению объёмов продаж.

- Сокращение издержек на изготовление продукции. Требуется разыскать поставщиков, готовых поставлять сырьё или продукцию для перепродажи на выгодных условиях. Снижение себестоимости не должно сказаться на качестве продукции.

- Разработка и улучшение маркетинговой политики фирмы. Успешная маркетинговая схема существенно улучшает жизнь организации, а также привлекает множество клиентов. К примеру, компания Coca-cola установила автомат с газировкой, который просил его обнять, за это действие человек получал бесплатную банку напитка. Подобная маркетинговая акция повышает лояльность потребителей к фирме, приносит хорошую прибыль и повышает значение рентабельности.

ВНИМАНИЕ! Инструментами продвижения и рекламы могут выступать акции, конкурсы, бесплатная раздача образцов продукта. Допускается использование соцсетей или баннеров, создание узнаваемого торгового бренда

Понятие

Механизм управления эффективностью компании и финансовыми результатами есть взаимодействие факторов финансовой деятельности, которое влечет за собой рост доходности фирмы, снижение ее затрат. В связи с чем используют показатель рентабельности, который учитывает динамику доходов и затрат, а также показывает их соотношение с выбранными базами для расчета.

Показатель рентабельности оказывает существенное влияние на принятие решений для обеспечения прибыльности, экономической стабильности фирмы со стороны руководства.

Выявление возможностей роста прибыльности для компании определяет различные варианты и модификации ее показателей и формул, которые мы рассмотрим далее.

Виды и формулы расчета

Любая компания, представленная на рынке, работает в специфической отрасли и занимается определенной деятельностью. Эффективность работы различных предприятий имеет зависимость от факторов рынка, в связи с чем предусмотрены несколько видов рентабельности и порядков их вычислений.

Активов

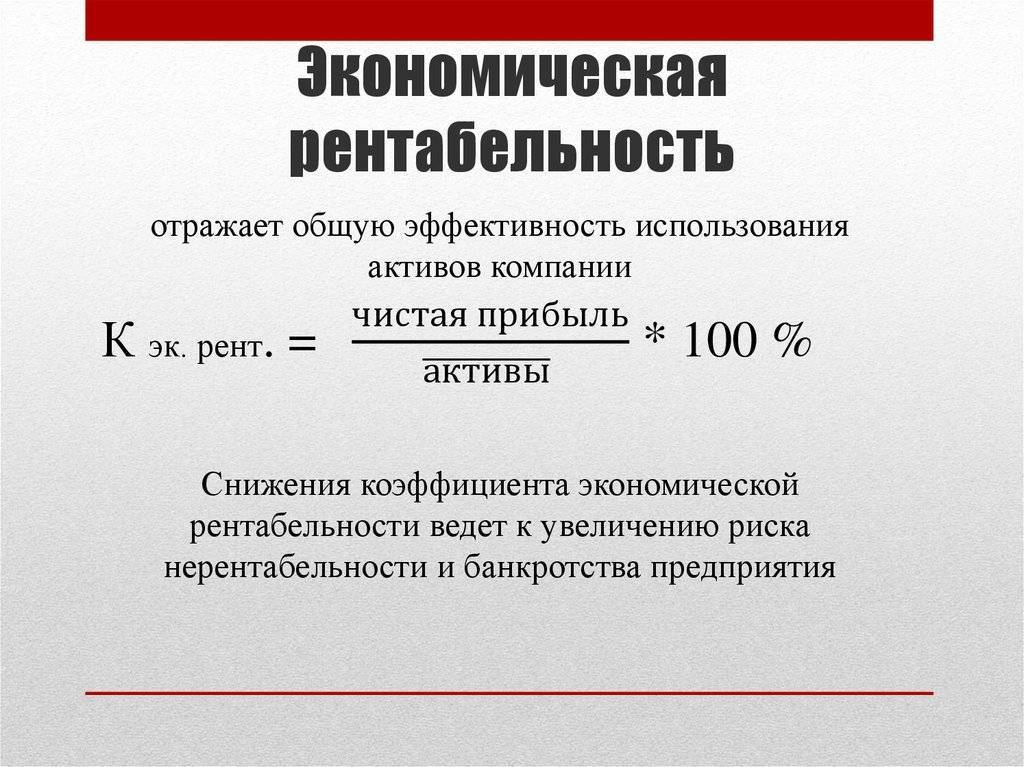

ROA (доходность активов), которая равна отношению прибыли к стоимости активов, впоследствии умноженное на 100%. В общей сумме активов требуется учитывать не только принадлежащие самой фирме, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции или товаров

Общая доходность товара указывает на эффективность создания активами факторов получения прибыли. То есть, определяется показатель прибыли, получаемой от одной единицы денежных средств, которые были вложены в имущество фирмы.

Есть показатель отдельно для продукта. Значение указывает, какая разница получается между затратами на изготовление и реализацию продукции и полученной от продажи прибыли. Высчитывается в чем измеряется рентабельность не всей продукции, а только одного подразделения;

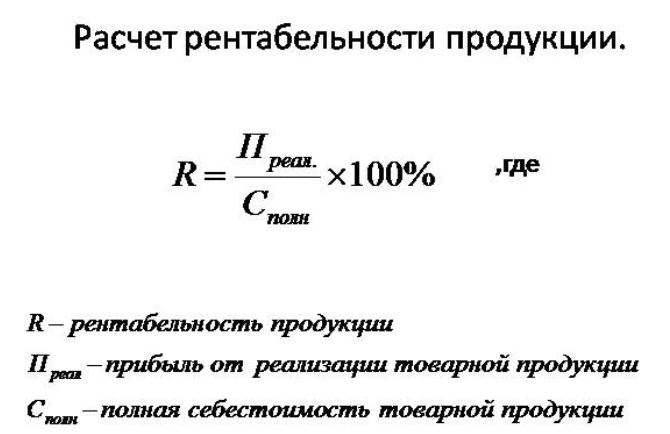

Для проданной продукции, доходность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара. Такая рентабельность считается как: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

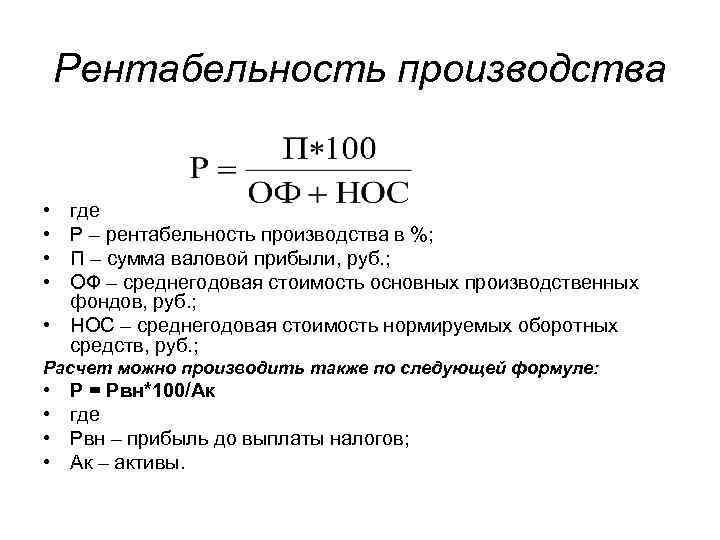

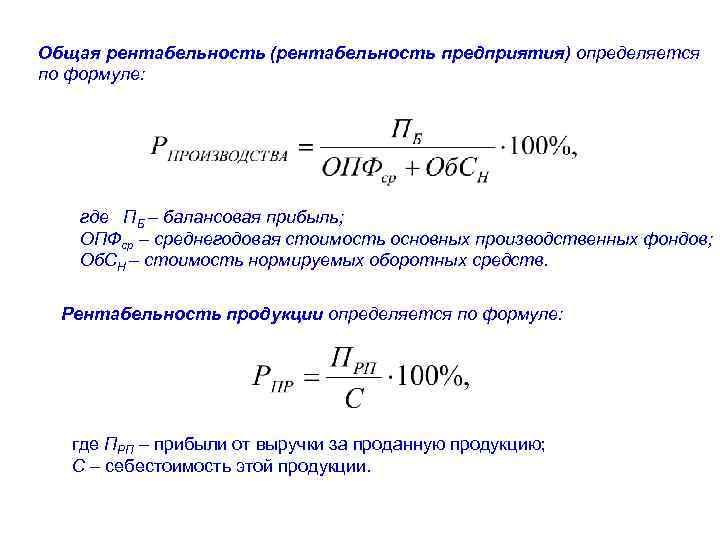

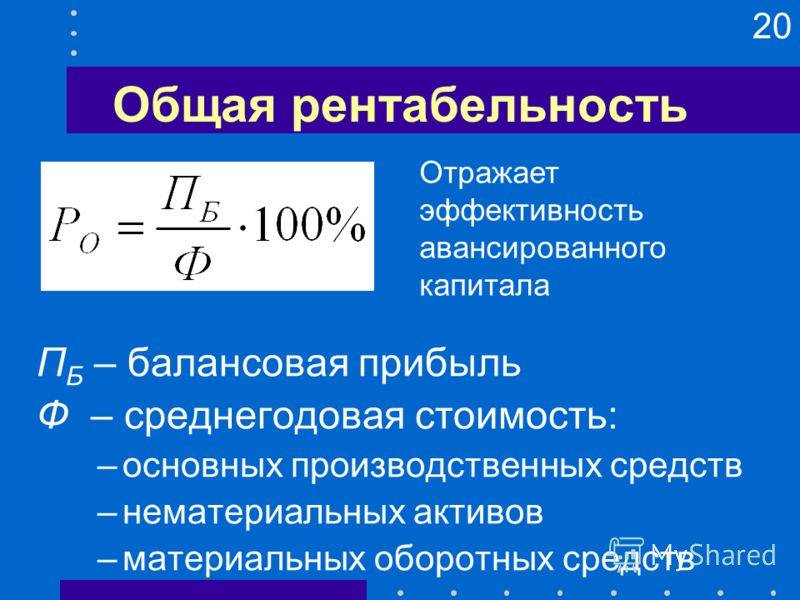

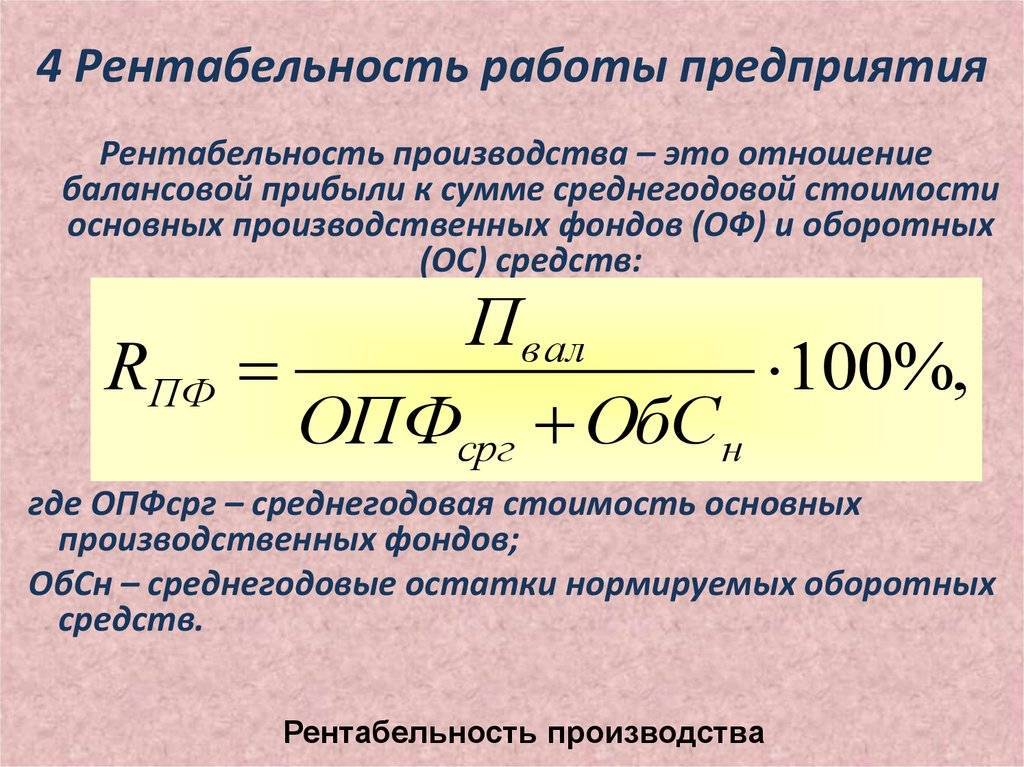

Производства

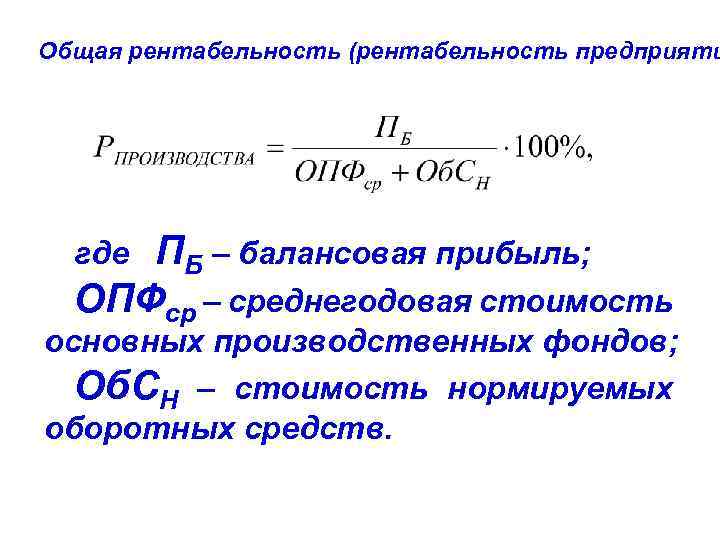

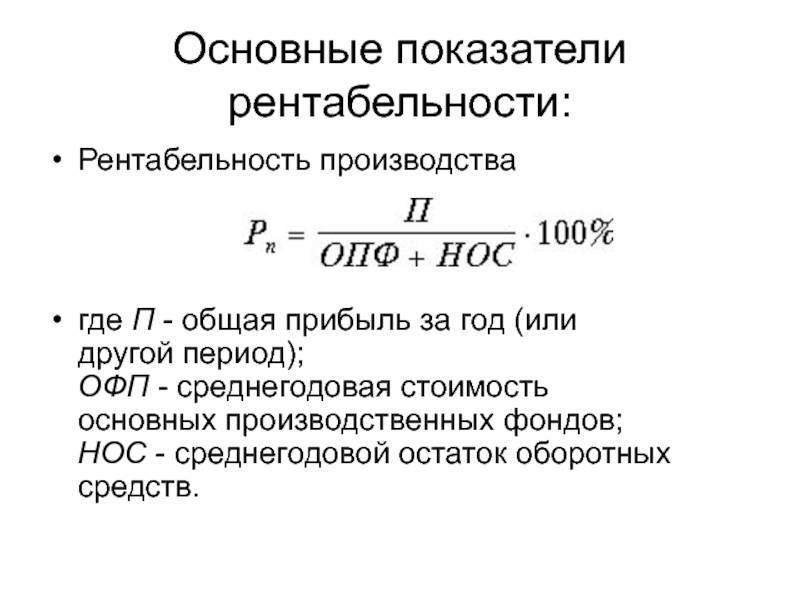

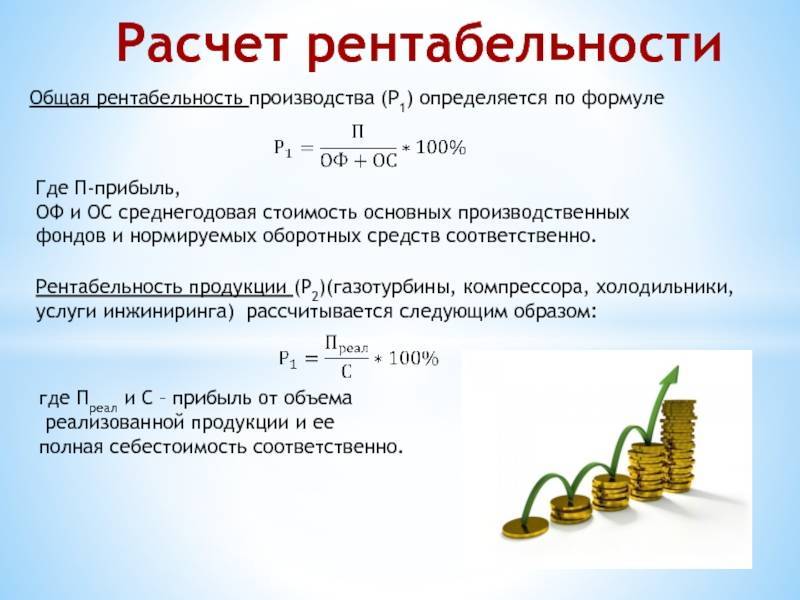

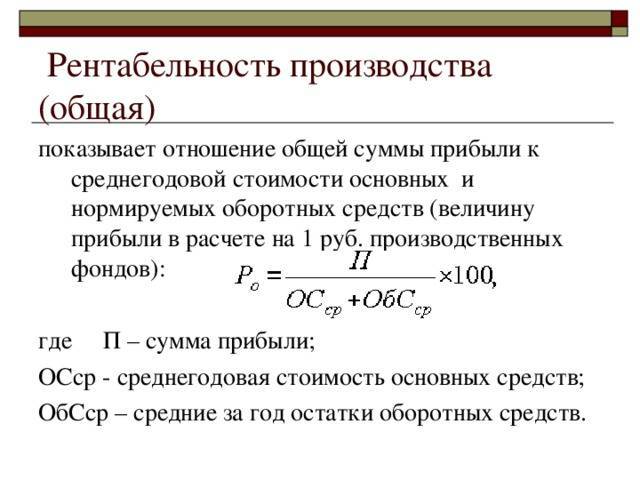

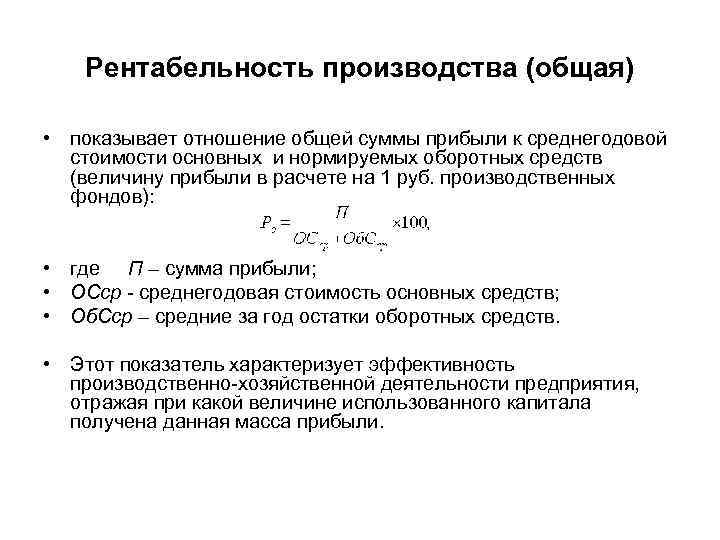

При помощи значения доходности производства можно определить качество, насколько действенно используются вложенные средства в производственном процессе. Формула рентабельности производства выглядит так:

Rпр = Пр / (ОФ + ОбС) × 100

В этом случае:

- Rпр — рентабельность производства;

- ОФ — средняя для определенного периода, стоимость основных производственных фондов;

- ОбС — средняя стоимость оборотных средств.

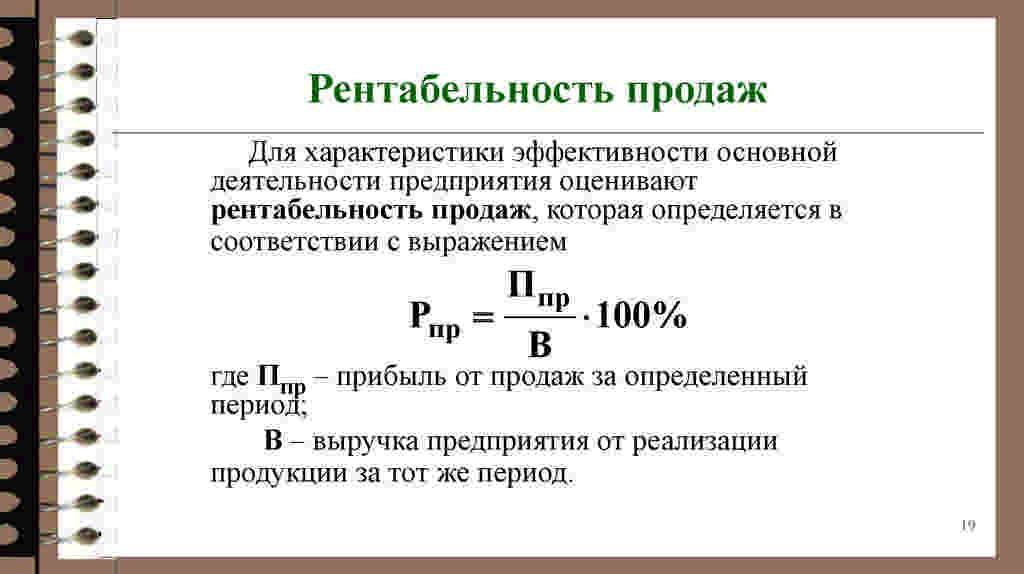

Продаж или реализации

Указывает прибыль, от одной денежной единицы, полученной при продаже производимой продукции. В представленном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовую прибыль следует узнавать, как разницу между выручкой и себестоимостью продаж.

Данная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны фирмой. Стоимость продукции рассчитывается именно с применением полученного коэффициента. Также можно получить понятие об общих издержках фирмы.

Основных средств

Рассматриваемый показатель обозначается как ROA. Формула выглядит таким образом: ROA состоит из прибыли, деленной на цену активов, и умноженную на сто процентов.

Прибыльность основных средств

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Персонала

Формула для вычисления выглядит таким образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, можно определить лишь выработку одного работника. Более правильно будет использовать такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Инвестиций

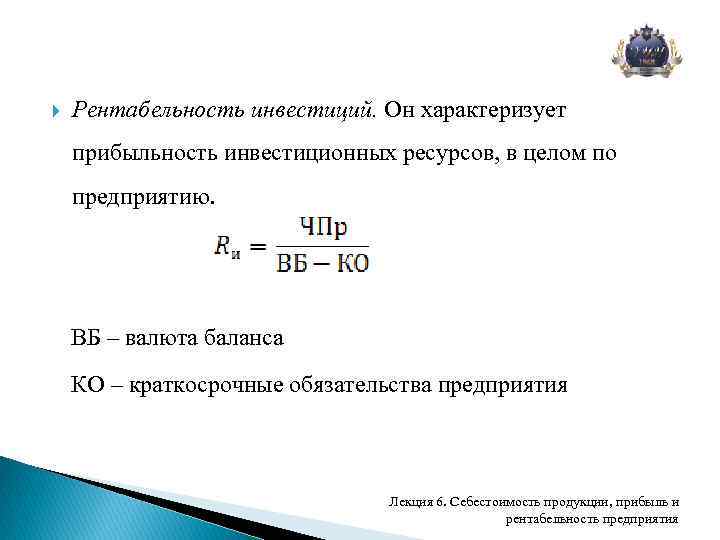

Показатель указывает на качество и эффективность применения капитала, который может быть, как заемным, так и собственным, который вкладывается в деятельность компании на продолжительный период.

Формула имеет такой внешний вид:

Кри = Прибыль до выплаты налогов / (Средняя стоимость собственного капитала + Средняя стоимость долгосрочных обязательств).

Обратите внимание! Указанный показатель очень важен как для собственников, так и инвесторов, которые вложили средства в предприятие

Собственного капитала

Благодаря этому значению, учредитель может определить эффективность вложенного в компанию капитала. Формула имеет такой вид:

Крск = (Чистая прибыль / Средняя величина собственного капитала) х 100%

Средняя величина собственного капитала берется из бухгалтерского баланса.

Почему важно уметь рассчитывать рентабельность

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить предприятие с конкурентами. А еще рентабельность всегда оценивают при покупке готового бизнеса.

Когда нужно посчитать рентабельность:

Расширение бизнеса. У вас есть розничный магазин элитного шоколада. Вы решили расширяться и взять кредит на открытие еще одной точки. Прежде чем идти в банк за деньгами, нужно просчитать рентабельность будущего проекта.

Поиск инвесторов для стартапа. Вы с командой придумали новое мобильное приложение и ищете спонсоров. Вам нужно понять, принесет ли ваш стартап прибыль. А потом «продать» идею инвесторам, оперируя цифрами.

Модернизация производства. Вы планируете покупку нового станка с ЧПУ для изготовления деталей. Он повысит производительность и снизит процент бракованных деталей из дорогого материала. Просчитайте, насколько это повысит рентабельность, проанализируйте другие возможности модернизации. А потом вкладывайте средства в самый перспективный проект.

Выход на экспорт. Экспорт товара — это всегда повышенные издержки на адаптацию продукта и логистику. Рассчитайте рентабельность, чтобы посмотреть, когда и как окупятся ваши вложения.

Грамотное управление бизнесом. Некоторые руководители нанимают профессиональных аудиторов и регулярно отслеживают эффективность предприятия. Это особенно актуально в крупных компаниях, где высокая выручка и много финансовых потоков.

Так выглядит схема аудита на сайте одной из консалтинговых компаний. Организация предлагает провести аудит показателей, куда в том числе входит рентабельность

Связь рентабельности компании и других метрик

Рентабельность рассчитывается чаще всего для определения темпов роста или GAGR. Это среднегодовая норма доходности. Аналитики вычисляют полученные от инвестиций выгоды

Важно использовать в расчетах период, который составляет больше года. Чтобы рассчитать среднегодовой темп роста, аналитик должен знать две стоимости инвестиций: в начале периода и в его конце

Необходимо конечную стоимость разделить на начальную, возвести в степень единицы, деленной на количество периодов, и вычесть из промежуточного результата.

Однако при расчете среднегодового темпа роста игнорируются другие показатели. Например, стоимость денег, которая не является постоянной. Когда аналитик вычисляет рентабельность за несколько периодов, то при расчете каждого периода учитывает прибыль и расходы в том объеме, который был в течение периода. Однако есть инфляция, которую нужно учитывать при определении стоимости денег.

Денежные потоки необходимо дисконтировать по ставке дисконтирования. Эту ставку можно использовать и для прогнозирования будущей прибыли и рентабельности. Например, компания хочет купить оборудование за 5 млн рублей, при этом ставку дисконтирования признали равной 5 %. Новое оборудование, по прогнозам инженеров и финансистов, будет приносить дополнительно по 1 млн рублей каждый год на протяжении трех лет. Дополнительные 3 млн, которые накопятся за период использования нового оборудования, необходимо дисконтировать по ставке 5 %. Теперь можно определить, является ли инвестиция выгодной. Рентабельность с учетом инфляции, с использованием дисконтированных потоков называется IRR, или внутренней нормой рентабельности.

Другие виды Р. и расчетные формулы

С целью более полного понимания Р. надо представить визуальные формулы и провести соответствующие расчеты:

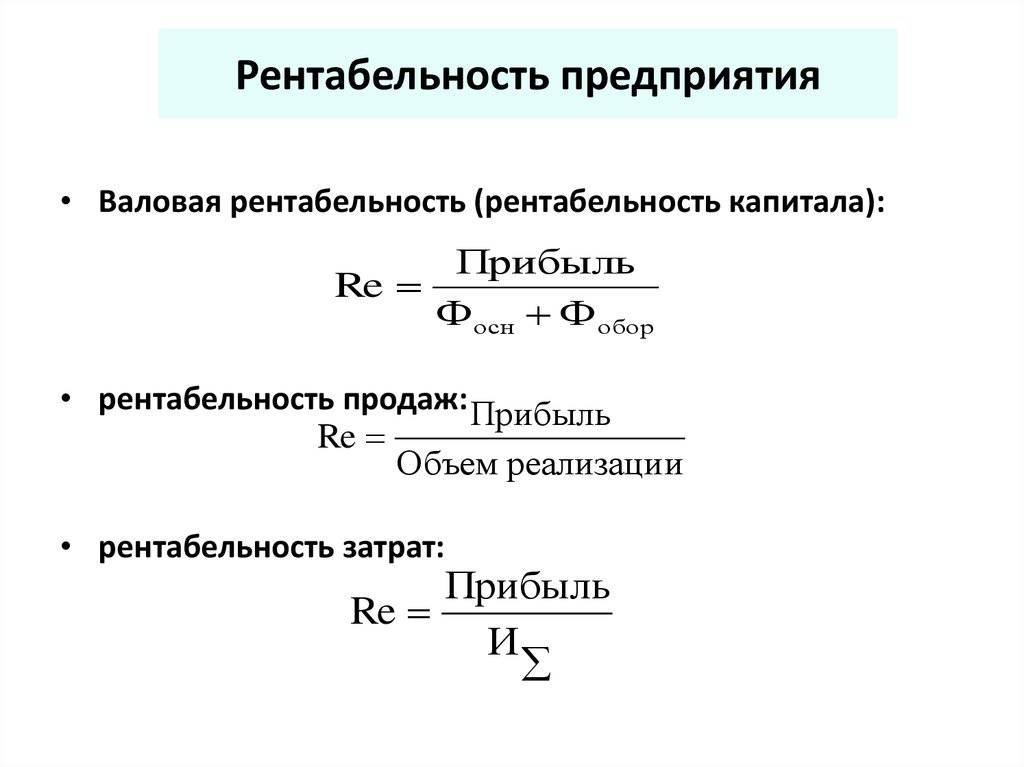

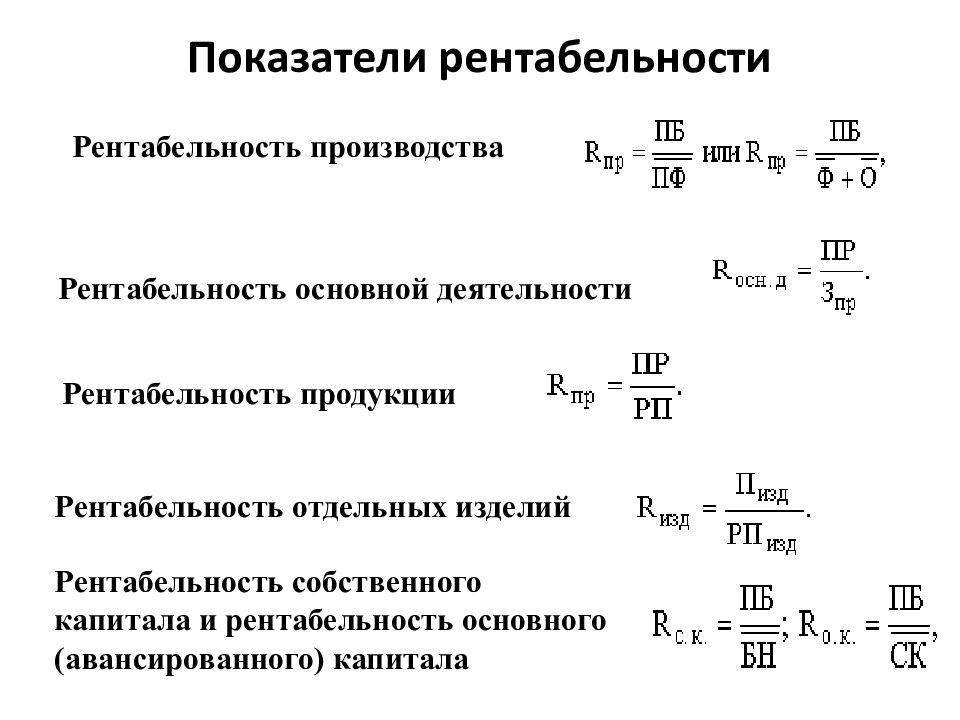

• Коэффициент ROA равен прибыли, поделенной на стоимость активов и умноженной на сто процентов. ROA – рентабельность активов

В этом случае берут во внимание не только собственные активы компании, а также те, которые были привлечены извне (кредиты, займы и т.д.)

• Коэффициент ROFA – это общая рентабельность основных производственных фондов. Он позволяет расценить, насколько эффективно функционирование таких фондов, а не активов, поэтому в вычислении используется их стоимость.

• Коэффициент ROE равен прибыли, поделенной на капитал и умноженной на сто процентов, ROE – рентабельность капитала. Эта характеристика представляет эффективность потраченных собственных средств компании. Тут показатель ROE вычисляется как отношение чистого производственного дохода к сумме уставного капитала (в иных вариантах используется и дополнительный капитал). Разница рентабельности активов и пассивов определяет размеры заемных средств, используемых при осуществлении коммерции. Следует сказать, что этот коэффициент входит в группу основных показателей при анализировании хозяйственной деятельности организации в государствах.

• Коэффициент ROI, или рентабельность инвестиций. Он позволяет провести оценку прибыли, полученной от изначальных инвестиций. Таким образом, это отношение прибыли к сумме изначально использованных средств. Этот коэффициент не следует считать главным показателем успешного функционирования предприятия, потому как он не отражает ситуацию, которая происходит с определенными оперативными потоками. Но эффективность последних показывается весьма наглядно.

Расчеты эффективности хозяйственной деятельности компаний осуществляются с учетом постоянных и одиночных вложений. Классифицируют рентабельность продукции и рентабельность производства в отдельности.

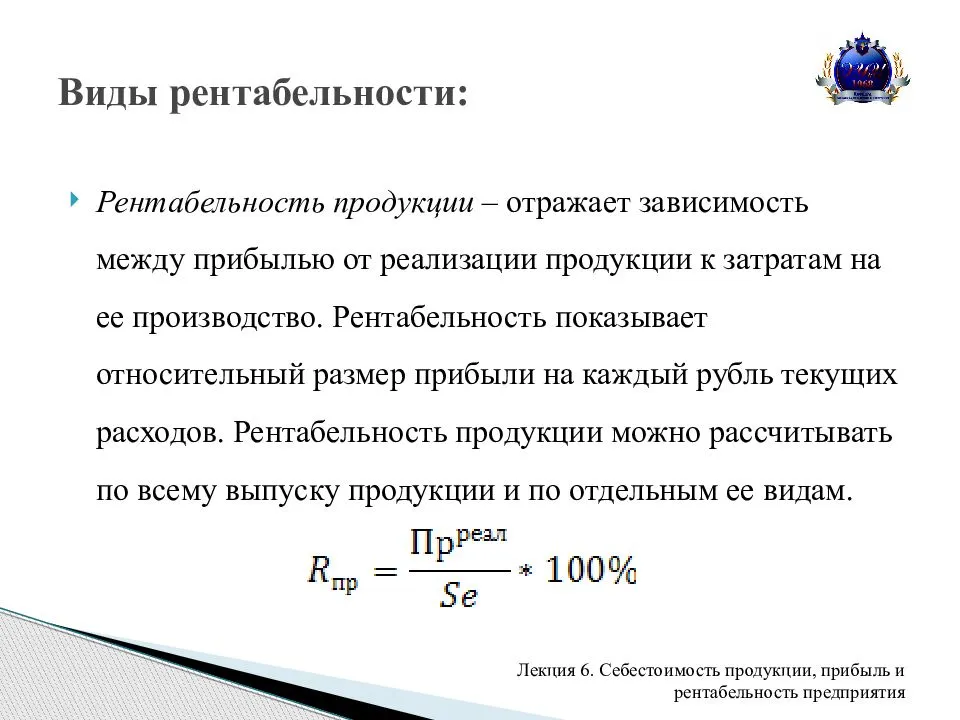

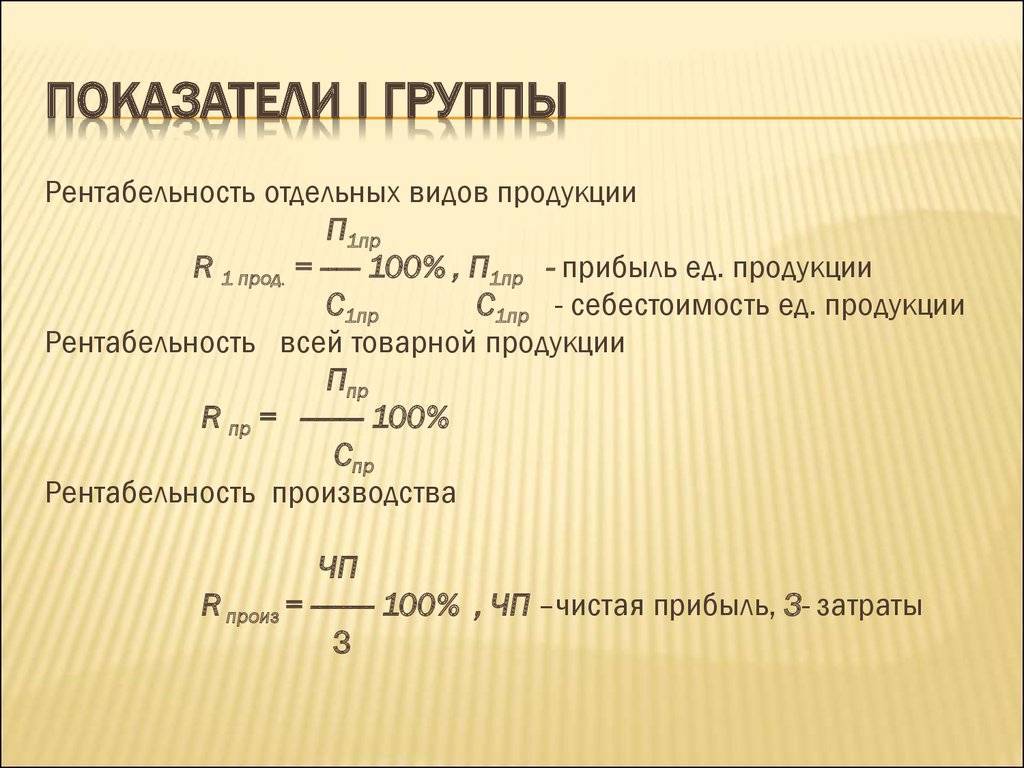

• Коэффициент ROM, или рентабельность продукции, показывает, в какой степени результативны финансовые затраты. В этом случае имеется в виду отношение прибыли, которую получили от продажи продукции, и ее себестоимости. Эта характеристика используется в расчетах и для всей предоставляемой продукции, и для отдельных ее видов. Расчетная формула представляется следующим образом:

ROM = (П / Сп)*100 %,

где ROM – это рентабельность продукции, которая реализована (вычисляется в процентах), П – это прибыль от реализации, Сп – себестоимость производимого товара, который реализовали.

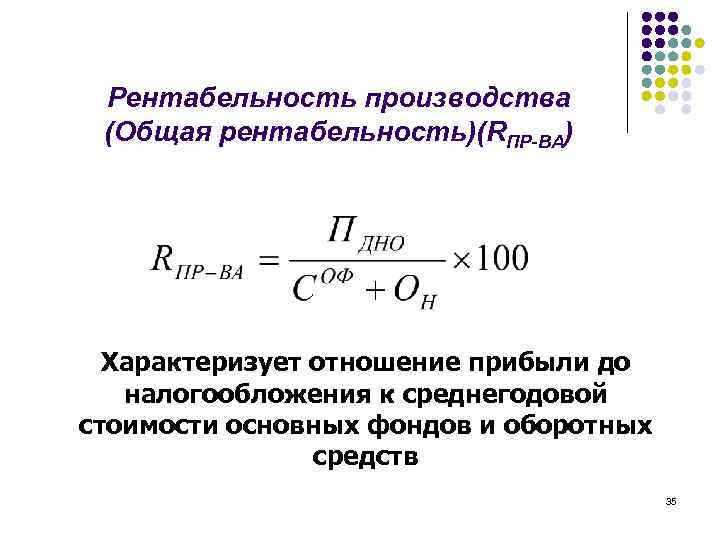

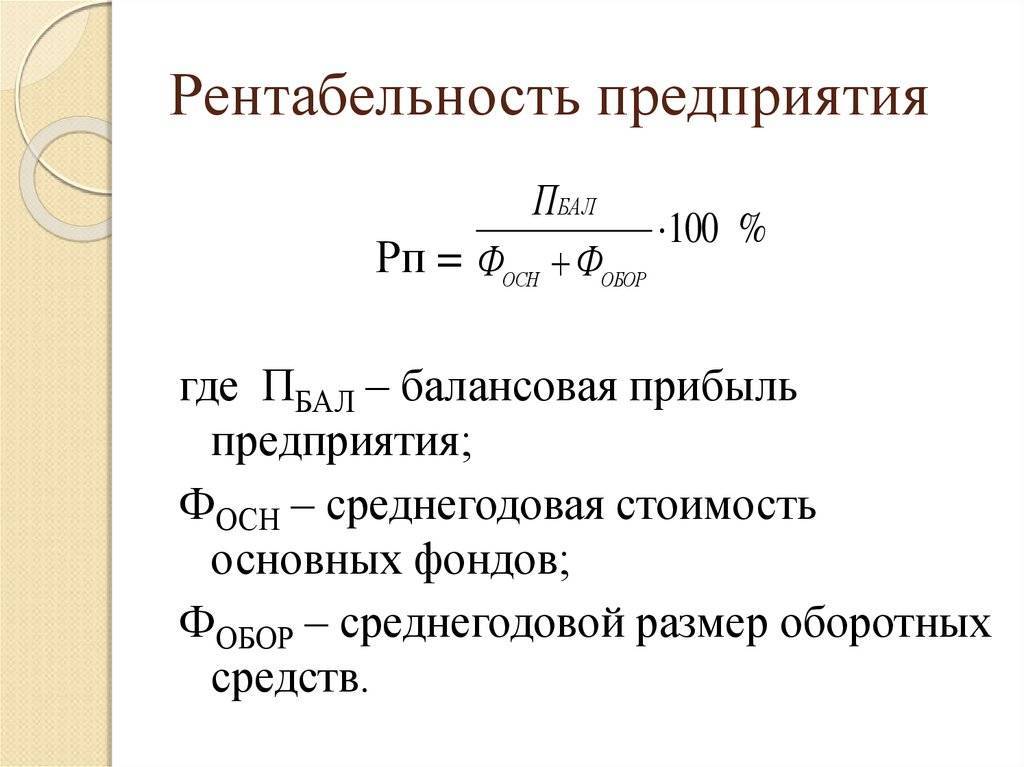

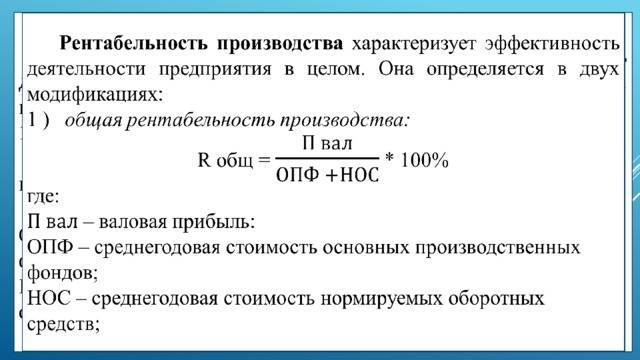

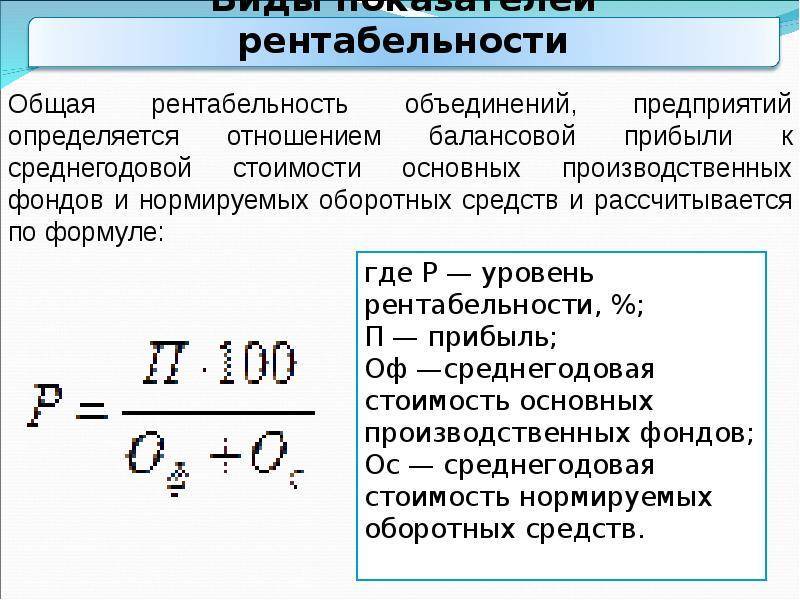

• Рентабельность производства предоставляет возможность осуществить оценку результативности использования имущества предприятия (основных и оборотных фондов). Она находится по формуле:

Рп = (Пб / (Ф. ос.ф. + Ф. обор.средств))*100 %,

где Рп – производственная рентабельность (в процентах), Пб – балансовая прибыль (тысяч рублей), Ф. ос.фонд – стоимость основных фондов (среднегодовой, тысяч рублей), Ф. оборот. средств – размеры оборотных средств (в тысячах рублей).

Интерпретация результатов анализа рентабельности продаж продукции

При наличии убытка коэффициент рентабельности получится отрицательным, что недопустимо для любой коммерческой структуры. В каждой конкретной сфере деятельности существуют свои приблизительные нормы, позволяющие судить о степени рентабельности.

В среднем можно ориентироваться на такие значения:

- 1–5 % – низкий показатель, необходимо принимать меры для повышения рентабельности;

- 5–20 % – средний показатель, компания способна работать стабильно;

- 20–30 % – высокая эффективность деятельности.

В среднем по отраслям существуют такие значения ROS:

- торговля, ретейл – 18–20 %;

- сельское хозяйство – 20 %;

- энергоемкие производства – 3,5–8 %.

Анализ рентабельности продаж должен проводиться с учетом следующих факторов:

Обычно невысокий уровень рентабельности продаж говорит об ошибках в ценообразовании и недостаточной конкурентоспособности. Исключением может быть намеренная демпинговая политика компании, когда она ставит задачу занять лидирующее положение на рынке и потеснить конкурентов.

Если наблюдается хроническое снижение ROS, то это говорит о необходимости сокращения расходов. Еще один метод справиться с ситуацией – пересмотреть ассортиментную политику, отказаться от неприбыльных позиций

Но в этом случае меры надо принимать только с учетом важности конкретного продукта для жизнедеятельности предприятия. В частности, товар из группы «дойных коров», дающий основную часть выручки, не сможет быстро поднять ROS

Ассортимент группы «звезд» способен мигрировать и становиться как «дойной коровой», так и «собакой». Чтобы выработать оптимальную ассортиментную политику, необходимо провести анализ динамики рентабельности продаж.

Если продажи все время растут, но при этом ROS остается на одном уровне, это говорит о том, что в структуре затрат предприятия непроизводственные расходы занимают слишком большую часть.

В норме крупные предприятия, выпускающие широкую линейку продукции, имеют более низкую рентабельность, чем мелкие компании.

Суть рентабельности продаж

С понятием «рентабельность» знакомы все. Это экономическая категория, которая отражает степень эффективности бизнеса.

Рентабельность предприятия связана с прибылью. Но эти понятия далеко не тождественны, рентабельность как инструмент служит иным целей. Поговорим об этом подробнее.

Смысл такого финансового показателя, как рентабельность, состоит в отражении эффективности использования активов предприятия.

То есть рентабельность показывает, какая доля прибыли приходится на единицу актива, которым может быть сумма расходов, стоимость основных средств и т. д. К примеру, бюджет отдела рекламы за квартал составляет 200 000 руб., а прибыль от него за тот же период – 230 000 руб. Значит, отдача от вложений равна (230 000 – 200 000)/200 000 = 0,15, или 15 %.

Чтобы выяснить, какова эффективность отдела продаж, надо посчитать рентабельность от сбыта продукции. Получим показатель, который характеризует сумму прибыли на единицу затрат. Эту величину еще называют нормой прибыльности.

Как рассчитать рентабельность продукции

Важно регулярно проводить экономический анализ рентабельности продукции, и делать это сразу по нескольким показателям. Это позволит получить масштабную выборку и более конкретные данные

Пример расчёта рентабельности продукции — ООО «Кристалл» по итогам 2021 года показало следующие результаты:

- выручка — 75 млн.руб.,

- себестоимость продукции — 63 млн.руб.,

- управленческие расходы — 4 млн.руб.,

- коммерческие расходы — 6 млн.руб.,

- средняя стоимость ОС — 50 млн.руб.,

- средняя стоимость оборотных средств — 17 млн.руб.,

- инвестиции — 8 млн.руб.,

- увеличение выручки за счёт обновления оборудования (инвестиций) — 3 млн.руб.

Считаем балансовую прибыль:

75 млн.руб. – 63 млн.руб. – 4 млн.руб. – 6 млн. руб. = 2 млн. руб.

Считаем чистую прибыль:

2 млн.руб. – 0,4 млн. руб. (налог на прибыль) = 1,6 млн.руб.

Считаем рентабельность продукции:

1,6 / 63 х 100% = 2,54%.

Рентабельность ОС:

1,6 / 50 х 100% = 3,2%.

Рентабельность оборотных средств:

1,6 / 17 х 100% = 9,4%.

Рентабельность инвестиций:

3 / 8 х 100% = 37,5%.

Рентабельность предприятия:

1,6/ 75 х 100% = 2,13%.

Как видно, показатели рентабельности довольно низкие, кроме показателя рентабельности инвестиций (ROI). Для полной картины необходимо сравнить показатели в динамике — за 2019, 2020 и 2021 годы, выявить основные факторы влияния, и принять управленческое решение.

Формула рентабельности продукции по балансу

Все данные для расчёта рентабельности продукции берутся из обязательной формы бухгалтерской отчётности — Отчёта о финансовых результатах (Форма №2). У ООО «Прогресс» она выглядит следующим образом:

| Показатель | Код | За 2021 год, тыс.руб. | За 2020 год, тыс.руб. |

|---|---|---|---|

| Выручка от реализации | 2110 | 220 500 | 177 800 |

| Себестоимость продаж | 2120 | 170 300 | 149 900 |

| Валовая прибыль | 2100 | 50 200 | 27 900 |

| Коммерческие расходы | 2210 | 12 600 | 4 400 |

| Управленческие расходы | 2220 | 8 400 | 3 600 |

| Прибыль от продаж | 2200 | 29 200 | 19 900 |

| Доходы от участия в других организациях | 2310 | 1 500 | 500 |

| Проценты к получению | 2320 | 1 800 | 1 200 |

| Проценты к уплате | 2330 | 1 000 | 300 |

| Прочие доходы | 2340 | 150 | 100 |

| Прочие расходы | 2350 | 700 | 500 |

| Прибыль (убыток) до налогообложения | 2300 | 30 950 | 20 900 |

| Налог на прибыль | 2410 | 6 190 | 4 180 |

| Прочее | 2460 | 140 | |

| Чистая прибыль | 2400 | 24 620 | 16 750 |

Компания занимается строительством производственных объектов. Нужно рассчитать рентабельность продукции, в данном случае, строительных услуг, и сравнить со среднеотраслевыми показателями. Посмотреть динамику изменений за 2 года.

Формулы расчёта рентабельности продукции по балансу:

Р1 = (строка 2400 / строка 2120) х 100%

Р2 = (2400 / (2120 + 2210 + 2220)) х 100%

Р3 = (2200 / 2120) х 100%

Р4 = (2200 / (2120 + 2210 + 2220)) х 100%.

В результате расчётов получились следующие данные по рентабельности услуг:

| Показатель, % | 2021 год | 2020 год | Изменение |

|---|---|---|---|

| Р1 | 14,46 | 11,17 | +3,29% |

| Р2 | 12,87 | 10,61 | +2,26% |

| Р3 | 17,15 | 13,28 | +3,87% |

| Р4 | 15,26 | 12,60 | +2,66% |

Таблица — расчёт рентабельности продукции

Согласно данным ФНС России, в 2020 году средняя рентабельность проданных услуг по экономической отрасли «Строительство» составила 8,1%. Она считается по формуле Р2 (отношение чистой прибыли к полной себестоимости). У ООО «Прогресс» показатель Р2 в 2020 году равен 10,61%, что больше средней рентабельности по отрасли.

Формулы расчета для анализа прибыли и рентабельности продаж

Для расчета ROS можно использовать различные показатели. В зависимости от целей анализа выбирают следующие варианты:

На основе чистой прибыли

Это классическая методика, в английском варианте носит название Net Profit Margin. Коэффициент рентабельности в данном случае представляет собой отношение чистой прибыли/убытка к выручке. В результате получаем сумму прибыли, которую приносит каждый рубль дохода от продаж. Чистая прибыль определяется вычитанием из выручки всех расходов, в том числе:

- процентов;

- налоговых отчислений;

- затрат по операциям с ценными бумагами;

- убытка от участия в деятельности других предприятий (полученная в этом случае прибыль суммируется с основной);

- операционных расходов.

На основе валовой прибыли

Этот вид коэффициента рентабельности (в английском варианте Gross Profit Margin) рассчитывается следующим образом:

Рентабельность = валовая прибыль / выручка от продаж

Валовая прибыль определяется вычетом из суммы выручки расходов на производство в объеме себестоимости.

Этот вид коэффициента рентабельности продаж обладает большей стабильностью, потому что исходные данные труднее намеренно исказить. Для анализа рентабельности продаж имеет значение не собственно коэффициент, а его динамика и сравнение со средними показателями в отрасли.

На основе прибыли до налогообложения

Коэффициент рассчитывается по отношению к бухгалтерской прибыли (в английском варианте – Earnings before interests and taxes). Прибыль от продаж до налогообложения делят на сумму выручки и получают соответствующий коэффициент рентабельности. Исходные данные берут из бухгалтерского баланса.

Особенностью этого коэффициента является то, что он не зависит от участия заемного капитала и ставок по налогам. По этим данным удобно проводить сравнительный анализ рентабельности продаж с примерами и цифрами разных предприятий.

Топ-5 статей, которые увеличат ваши продажи

- Современные технологии продаж: 16 вариантов на все случаи жизни

- KPI менеджера по продажам: виды и способы расчета

- План для менеджера по продажам: пошаговый алгоритм составления и достижения

- План развития отдела продаж: как составить и внедрить

- Продажи B2C: как продавать правильно

Следует иметь в виду, что не существует норм качества коэффициента рентабельности. Его оценка проводится с учетом нескольких факторов:

- отрасль;

- этап развития предприятия либо период существования продукта на рынке;

- масштаб компании.

Что такое рентабельность предприятия

Рентабельность (RO – returnon) – важнейший показатель экономической эффективности организации в целом, либо использования ею капитала и ресурсов (финансовых, материальных, трудовых и т.п.). Показатель позволяет проводить детальный анализ хозяйственной деятельности предприятия, а также проводить сравнение значений экономической эффективности с аналогичными показателями других предприятий, что позволяет делать выводы об успешности того или иного направления деятельности организации.

В отличие от прибыли, значение коэффициента рентабельности является показателем относительным, что делает возможным сравнивать предприятия различного направления деятельности и различного же размера. Коэффициент позволяет сравнить эффективность малого предприятия, состоящего из пяти сотрудников с деятельностью крупной фабрики штатной численностью свыше тысячи человек. И если по показателям прибыли фабрика легко сумеет опередить крошечную фирму, то относительные показатели могут проявить совсем другую картину. В этом плане рентабельность предприятия можно сравнить с экономическим КПД – коэффициентом полезного действия предприятия.

Экономисты учитывают большое количество видов рентабельности, среди которых основными принято считать:

- рентабельность продукции/продаж (ROTR/ROS – totalrevenue/sale),

- рентабельность себестоимости / производства (ROTC – totalcost),

- рентабельность активов (ROA – assets),

- рентабельность инвестиций (ROI – invested capital),

- рентабельность персонала (ROL – labour).